ARMってどんな会社?

ARMは半導体の設計図を書く会社です。

半導体を製造するわけではなく、とにかく研究開発を行って、良い半導体の作り方の特許を取って、それをクアルコムやサムスンなどの半導体製造会社に売り込んで、ARMの設計図を採用した商品が出荷されるとARMに特許料が入ってくることになります。

出典:ARM決算資料

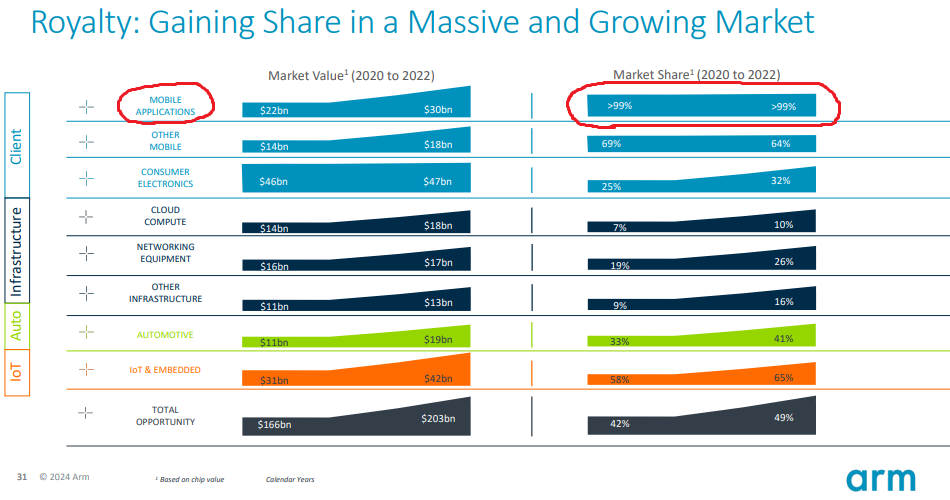

ARMの設計図の特徴は「省電力」であり、これがハマるものがスマートフォンです。

出典:ARM決算資料

スマートフォンなどの「モバイルアプリケーション」の分野では99%以上のシェアを誇り、ほぼ全てのスマートフォンにARMの技術が使われていると言って過言ではありません。

売上の規模としてはそこまで大きくはならないですが、特許料のみを売っているのでコストがほとんどかからず収入があるということになります。

そこに目を付けたのが2016年の孫正義さんです。

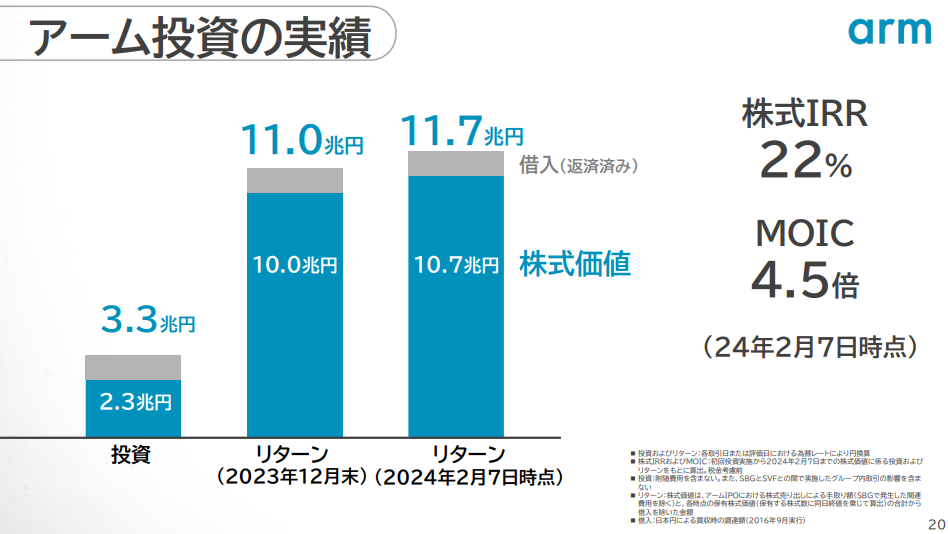

当時の売上高は1,000億円ほどのARMをなんと3.3兆円もかけて買収しました。

出典:ソフトバンク決算資料

それが今では11.7兆円になっています。(これは決算発表前の数字で、その後株価が上がっているので現在は約20兆円)

ソフトバンク=孫正義

ソフトバンクグループというとやはり孫正義氏の会社だと言えます。

黎明期にはアメリカのYahoo!を日本に持ってくるということで購入したり、イギリスのボーダフォンを高値で買ったりしました。

当時は財務的に厳しかったですが、今ではお金を稼ぐ機械となっています。

すなわち、孫さんが社運をかけて投資したものはほぼ成功していると言えます。

一方でWeWorkへの投資など、失敗もあります。

ITバブルがはじけた時には株価が99%減になることもありました。

失敗があるからこそ成功があるとも思えますし、孫さんに先見の明があるのは間違いないでしょう。

<世界に先んじる株価>

しかし、この「先見の明」は投資の世界では難しいもので、2000年頃のITバブルの時には「インターネットが世界を変える」と言われてネット関連会社の株価がどんどん上がり、そのバブルははじけました。

一方で、現在の社会では間違いなくインターネットが世界を変えています。

見方としては間違っていないものの、株価の方が早すぎるバブルを生んでしまって、その後、幻滅期が生じてしますところがあります。

そういう意味では、今回のARMの上昇には似たものを感じます。

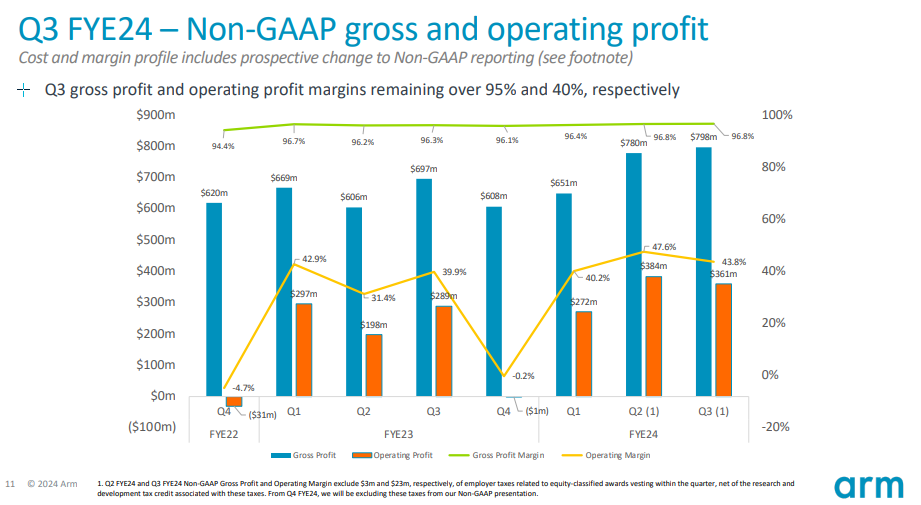

ARMはソフトバンクが買収してからも順調に業績を伸ばしてきました。

2016年から2023年にかけて売上高は約2倍に伸びています。

しかし、営業利益率としては30~40%で推移していて、大きく利益を出しているというわけではありません。

出典:ARM決算資料

売上が7年で2倍ということで、年あたりの成長率は10%くらいで、利益の成長率も同じくらいだと思われます。

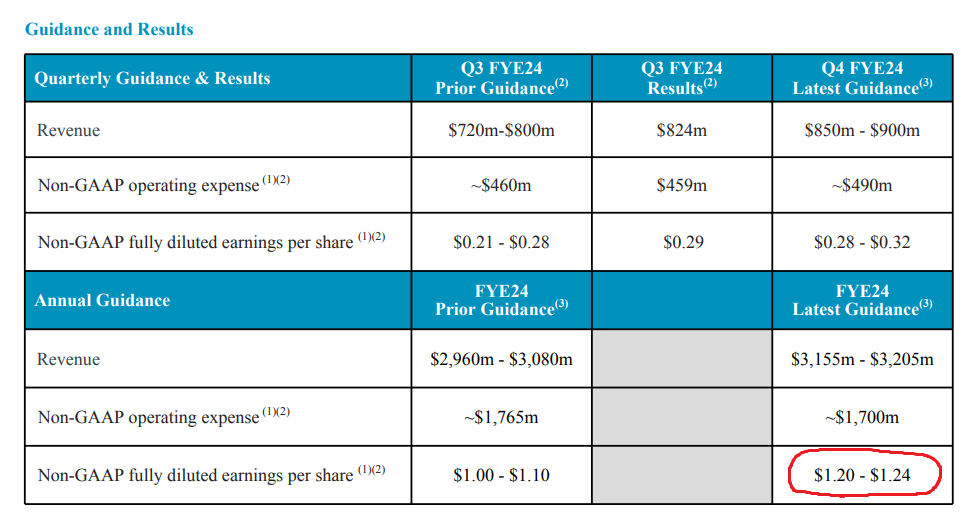

出典:ARM業績予想

1株あたり利益は1.20~1.24ドルということで、現在のPERは100倍を超えることになり、さすがに高すぎるという印象は拭えません。

このPER100倍を許容できるほど大きく上昇するかというと疑問があります。

AIの代表的な銘柄としてNVIDIAがあります。

AIを動かすために必要な、NVIDIAが作るGPUが足りないということで話題となっていますが、このGPUにARMの設計図は使われていません。

ARMも確かに成長はすると思われますが、NVIDIAのように急激に成長するわけでは必ずしもないと考えられます。

よって、今のARMの株価は高すぎるという印象です。

一方で今後への期待値があることも確かです。

出典:ソフトバンク決算資料

Microsoftなどに協力しているという情報が株価の上昇の一因となったとも考えられます。