東武鉄道の今後の目指す姿

2024年5月15日に発表された、24年度から27年度までの中期経営計画を見てみましょう。

出典:決算説明資料

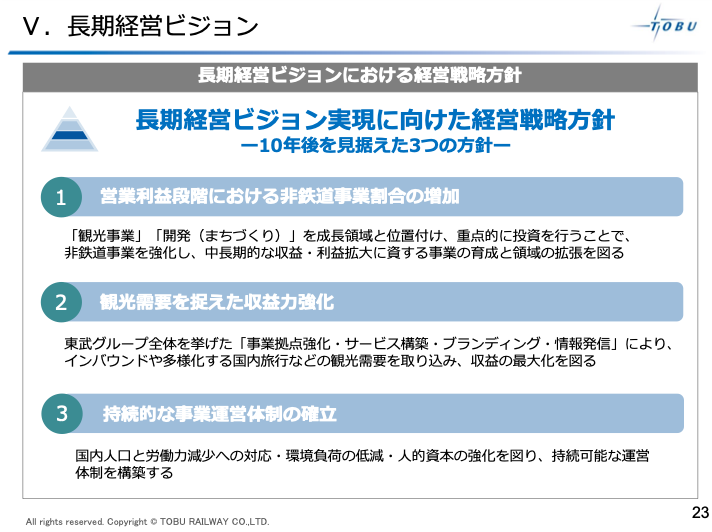

まず1つ目の「営業利益段階における非鉄道事業割合の増加」については、先に説明した従来のビジネスモデル(沿線強化+住宅供給)が成り立ちにくくなっていることが関係していると考えられます。そこで、インバウンド需要をより取り込むためにホテル事業(レジャー事業)への投資を拡大します。2028年以降のホテル開業に向けて、4年間で合計450億円以上の投資を行います。

それが2つ目の「観光需要を捉えた収益力強化」にもつながると言えるでしょう。観光の観点では、鍵を握るのは浅草〜スカイツリーエリアです。

出典:決算説明資料

具体的な内容は記載されていませんが、スカイツリー周辺の再開発を検討していることがわかります。このエリアに、新たなる観光・買い物エリアや、ホテル・分譲住宅などを建設する計画があるのかもしれません。

そして、中期経営計画の3つ目に記載されているのが「持続的な事業運営体制の確立」です。その内容は

- 鉄道・バスにおける自動運転の実現(28年度以降)

- QR乗車券の導入(2026年度目安)

- 目視点検作業をデジタル化(27年目安)

などです。デジタル技術を活用しながらコストを削減し、事業の持続性を高める狙いが読み取れます。

そして、こういった取り組みを行うことで、2027年に営業利益740億円(24年比+2億円)の目標を掲げています。

…正直、成長力が高いとは言えない目標です。

それは、目先の設備投資額が大きく増加しているからです。例えばレジャー事業における設備投資は24年3月期では100億円だったものが、今期は約310億円に増加します。総じて、中期経営計画の先にある成長に向けた投資フェーズにあるのです。

東武鉄道に投資するべきか

再度株価の動きを見てみましょう。

東武鉄道<9001>週足(SBI証券提供)

4月に入ってから株価が大きく下落しています。24年5月31日時点の予想PERは約13倍です。コロナ禍から回復した22年〜23年前後はPER約30倍前後で推移していました。一方で、コロナ前の15~19年のPERは20倍前後です。

4月からの株価下落について個人的な見解を述べます。それは人流の回復に伴って業績が拡大することに期待していた投資家が売り抜けているように見えます。22年から23年にかけて業績が拡大し、株価も長い目線で見れば右肩上がりでした。そして4月30日の決算発表では、24年3月期は過去最高の営業利益を達成したものの、25年3月期の営業利益見通しは16%減益予想です。

先に述べた投資コストに加え、今期好調だった旅行事業などレジャーが売上縮小見通しであること、さらに不動産事業における販売戸数の縮小が営業利益のマイナス要因となっています。つまり、目先の業績が必ずしも好調とは言い切れないことが、株価下落を招いている可能性があります。

では、今は買い時なのでしょうか?

ポイントになるのは、やはり長期的な目線で考えることです。この3年間では成長に向けたコストが増加する見込みですから、目先の業績は厳しいかもしれません。バリュエーション上は割安と言えると思いますが、一方で期待感が大きいか?と言われると、そうとも言い切れません。

したがって、長い目線で東武の強みの一つである浅草〜スカイツリーエリアなどを、うまく開発し、収益力を確保できるかどうか?ここが投資のポイントになると考えます。もしも、あなたが投資を検討するならば、長い目線で投資するイメージを持つことをお勧めします。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2024年5月31日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。