「運輸」だけじゃない

とはいえ、そういった極端なことが起きなければ基本的に安定してかつ成長できる企業だと捉えられます。

過去の業績を見ても、じわじわと伸びてきた企業です。

業績が好調な理由としては、旧国鉄時代にあった多くの高金利の借金を返し続けてきたことによって利払い負担が減ってきたこともありますし、鉄道事業だけでなく鉄道以外の事業、特にJR東日本の場合は不動産事業がどんどん強くなってきています。

出典:JR東日本 決算説明資料

運輸事業で前年度1,707億円の利益に対して、不動産・ホテル事業で1,001億円の利益となっていて、その他の事業も含めると、利益の半分くらいは運輸以外の事業からということになっています。

今後ますます不動産やその周辺事業に力を入れていくことは確かかと思います。

楽天銀行と協力して、JR東日本の銀行口座を開けば切符が割引になるということも行いました。

逆に運輸に関してはコストを減らす動きをしています。

出典:JR東日本 決算説明資料

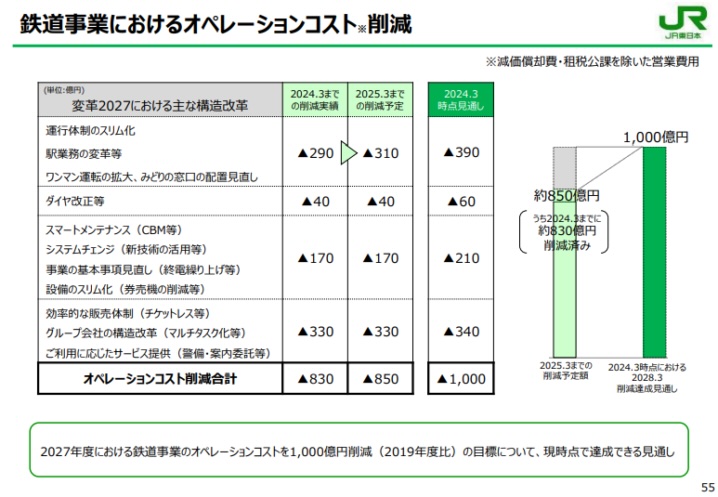

費用を1,000億円減らすことを目標としていて、すでに850億円までは減らしたということです。

テレワーク等も進み、運輸事業の売上をこれ以上伸ばすことは難しいものの、その分費用を減らして利益を確保しようとしているようです。

ローカル線の収益性の悪い鉄道に関しても、バスへの転換なども含めた協議が行われています。

また、みどりの窓口の廃止など、批判もありながらもコスト削減の面で進めているのだと思います。

今後の好材料

明るい話としては不動産のことがあります。

出典:JR東日本 決算説明資料

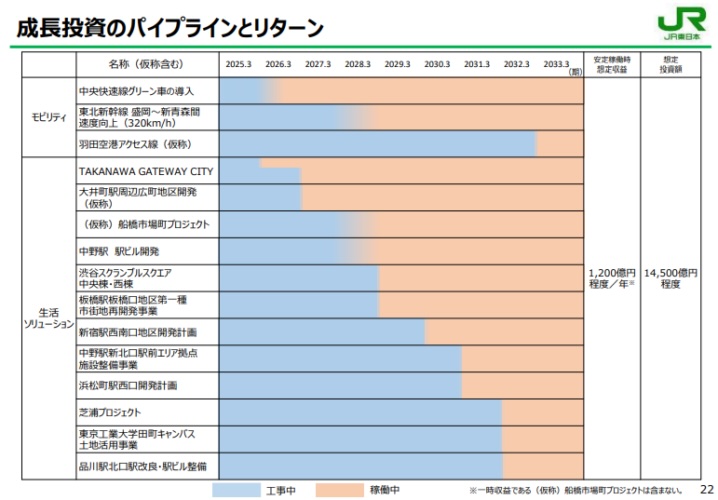

もともと持っていた土地に収益不動産ビルなどを建てて、それらが安定的に稼働すると年1,200億円入ってくるということになります。

さらに、その周辺都市の開発を進めていくデベロッパー的な立ち位置でやるといいます。

運輸に関しても、まだ先の話ではありますが、羽田アクセス線など期待される話もあります。

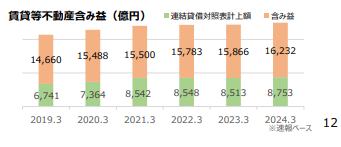

JR東日本にはすでに収益化している土地もありますし、まだ使っていない土地もかなりあります。

出典:JR東日本 決算説明資料

バランスシート上には8,753億円しか計上されていませんが、含み益が約1.6兆円あり、合計で約2.4兆円もの不動産が現時点であるということになります。

これらを収益化させたり、あるいは一部売るなどして実現利益化するとすることでJR東日本の収益の改善も見込まれますし、そもそも2.4兆円の不動産を持っていながら時価総額が2.9兆円で、純資産に対する時価評価はかなり低くなっています。

PBRは1.06倍となっていますが、含み益を加味すると実質的には0.6倍くらいとなり、割安感はかなりあります。

また、運賃の値上げの手続きも進んでいるようで、実際に値上げということになれば、株主にとってはプラスの話になります。

運賃が上がったからといって電車を使わないということにはなかなかならないと思われますし、料金改定の話は業績予想などには含まれていないので、上振れの要素でもあります。

Next: 心配無用?長期投資家が見るべきポイント