投資できる?

投資家的な目線で弱みをあげるとすれば、成長力や資本効率が物足りないところです。

ROE7.47%というのは決して高くない数字です。10年の成長率も7%くらいということで、悪くはないですが平均的な数字におさまっています。

これらの数字を上げることが、三井不動産の株式市場における至上命題かと思われます。

もちろんそれに対しての戦略を何も打っていないというわけでもありません。

出典:三井不動産「& INNOVATION 2030」

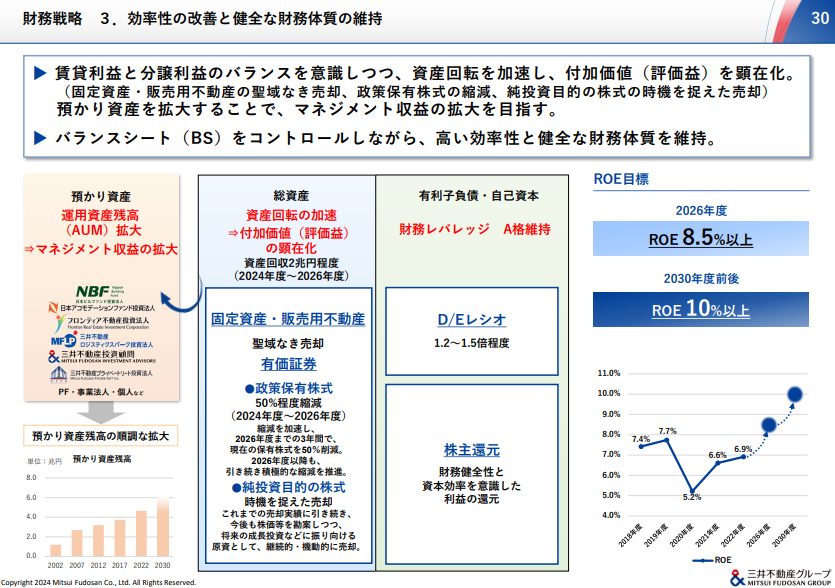

「資産回転の加速」ということで、作って売るというサイクルをこれまで以上に繰り返していくということです。

政策保有株式を2024年度~2026年度で50%削減、2026年度以降も引き続き積極的に縮減とありますが、資本効率が悪いということは、利益を生んでいない資産が多いということで、これを売ってそのお金で新たな投資を行ったり、株主還元を行ったりするようです。株主にきちんと報いようとしているようです。

政策保有株式については、例えば先述のオリエンタルランドの株式を当初から持っているのであれば、オリエンタルランドの株価は100倍にもなっているので相当な利益がのぞめます。三井不動産の株価も上がっているので売却すれば利益になりますし、他にもTBSやMS&AD、東レなど様々な大企業の株を持っていて、これらを縮減していくことによって資本効率を改善させることができますし、目先では売却益を見込めることになります。

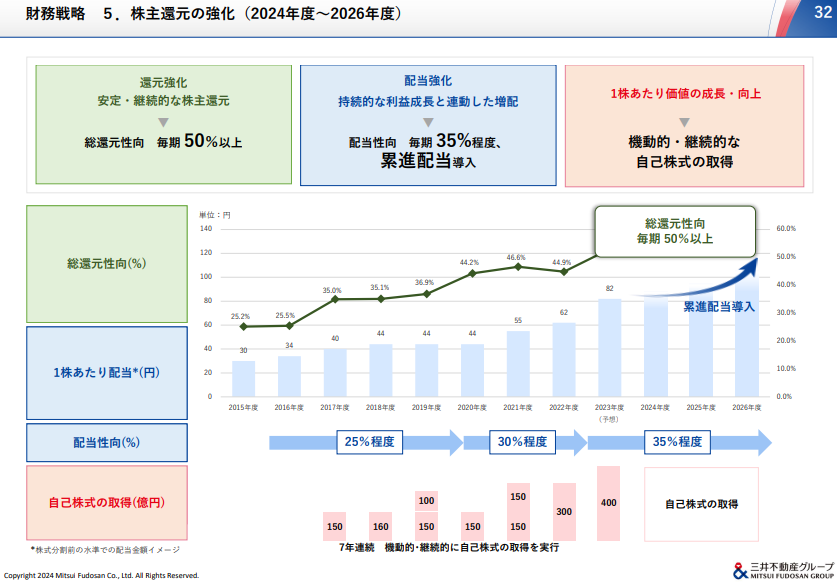

成長がそれほど見込めないのであれば株主還元が求められると思いますが、株主還元についても示されています。

出典:三井不動産「& INNOVATION 2030」

配当性向を引き上げて35%にすることや、累進配当にすると言っていて、これはかなり積極的な目標だと思われます。自己株式取得も含めた総還元性向も50%以上にすると示しています。

これはPBR1倍割れの解消を求める東証からの要求に応えるための方策でもあります。実はこれまでPBR1倍を割っていたのですが、こういった方策を示したことで今ではPBRが1.4倍ほどとなっています。やはりこういった株主還元策の強化は投資家から好感されやすく、特に三井不動産のような堅実ではあるものの成長性の高くないビジネスでは強く求められることになります。

事業としては手堅いものとなっています。

PER18.1倍、PBR1.37倍、利回り1.98%と、過去に比べると必ずしも割安とは言えない数字にはなっています。

今から慌てて投資するような割安な水準ではないですが、安定的に長く持っていれば、(特に安く買えたとすれば)報われやすい銘柄かと思います。コロナショックの時の株価からすると2~3倍になっていて、もしまたこういう時があれば検討しても良いと思います。

賃貸の場合は景気が悪くなってもそこまで大きな影響はないですが、分譲だと売れなかったら売上がゼロになってしまうので、分譲の割合が比較的大きい三井不動産は景気の影響を大きく受けることになります。逆に言えば、利益が下がって株価も下がった時に、その後の復活を期待できるのであれば安く買える銘柄でもあります。

今保有していて、高望みをするわけでなければ引き続き持っていて良いと思いますし、これから買いたいという方はぜひ下がったタイミングを狙ってみると良いかと思います。

(※編注:今回の記事は動画でも解説されています。ご興味をお持ちの方は、ぜひチャンネル登録してほかの解説動画もご視聴ください。)

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』(2024年8月5日号)より※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。