SUMCOの事業

SUMCOは、半導体の基板となるシリコンウェーハの製造で世界シェア2位の企業です。主要なライバルには信越化学があります。

シリコンウェーハは半導体産業の根幹を支える重要な部材であり、今後の生成AI技術の発展に伴う需要増加が期待されています。しかし、短期的には市場環境の変動の影響を受けやすい特徴があります。

SUMCOの強みは、長年培ってきた高品質なシリコンウェーハの製造技術にあります。特に、先端ロジック半導体向けの300mmウェーハにおいては、世界トップクラスの技術力を持っています。この技術力は、今後のAI・IoT時代において重要な競争優位性となる可能性があります。

一方で、SUMCOの課題としては、主要競合である信越化学との規模の差が挙げられます。信越化学は、シリコンウェーハ以外にも多様な事業を展開しており、事業ポートフォリオの分散による安定性を持っています。これに対し、SUMCOはシリコンウェーハ専業であるため、半導体市場の変動の影響をより直接的に受けやすい構造となっています。

また、近年では中国企業の台頭も無視できない要因となっています。中国政府の半導体産業育成政策により、中国のシリコンウェーハメーカーが急速に技術力を向上させており、特に成熟した技術ノード向けのウェーハ市場では強力な競争相手となりつつあります。

しかし、長期的には半導体需要の増加が見込まれており、特に5G、AI、自動運転などの新技術の普及に伴い、高品質なシリコンウェーハの需要は着実に増加すると予想されています。SUMCOにとっては、この成長市場でいかにシェアを確保し、収益性を高めていくかが今後の重要な経営課題となるでしょう。

事業の特徴と足元の状況

SUMCOの事業は、半導体業界特有の「シリコンサイクル」に大きく影響されます。このサイクルは需要と供給のバランスによって大きく変動し、業績の波が激しいのが特徴です。

シリコンサイクルは通常、3-4年周期で繰り返されると言われていますが、近年は技術革新や地政学的要因によってその周期が不規則になっています。SUMCOのような半導体材料メーカーは、このサイクルの最上流に位置するため、その影響をより早く、より強く受ける傾向があります。

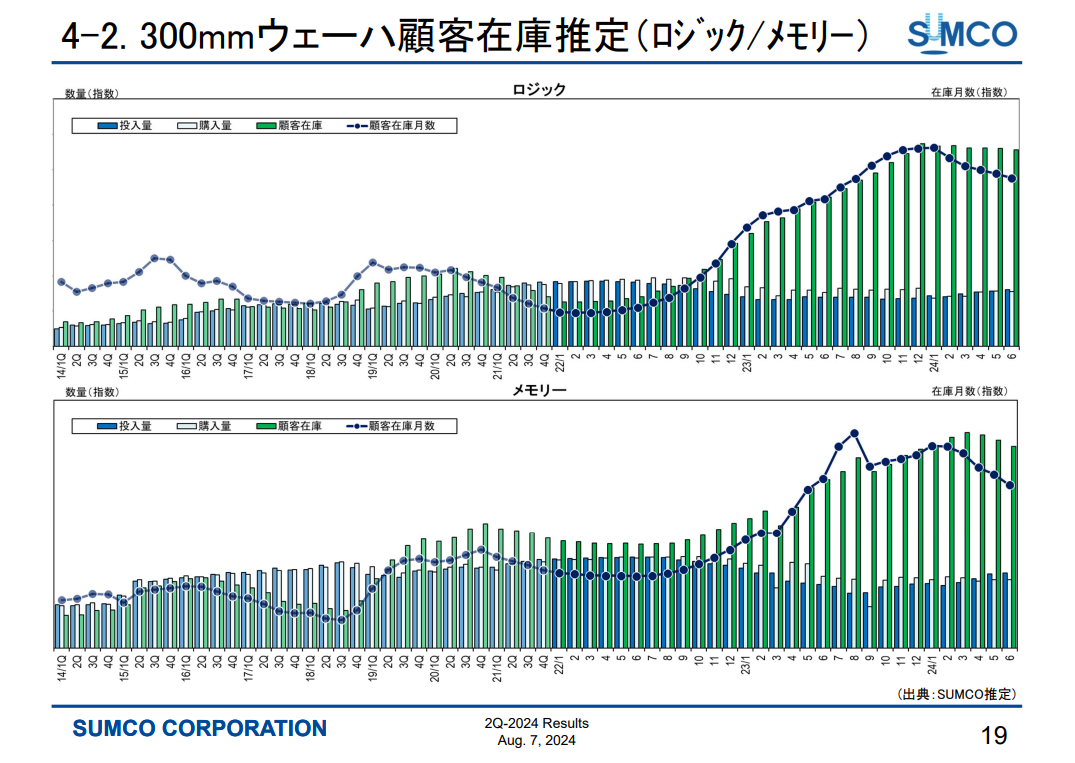

現在、顧客の在庫水準が高いことが短期的な業績に悪影響を与えています。SUMCOの2024年12月期第2四半期決算説明資料によると、300mmウェーハの顧客在庫は徐々に減少傾向にあるものの、依然として高水準にあります。特に200mm以下のウェーハについては、最終製品の需要低迷により、顧客の在庫調整が長引いています。

さらに、将来の需要増加に備えた設備投資による減価償却費の増加も、当面の業績を圧迫する要因となっています。SUMCOは2024年12月期第2四半期において、前年同期比54億円増の359億円の減価償却費を計上しています。この増加は、主に300mmウェーハの生産能力増強投資によるものです。

一方で、長期的には半導体需要の増加が見込まれています。特にAI、5G、自動運転など新しい技術分野での半導体需要の拡大が期待されています。SUMCOの決算説明資料によると、ロジック用の最先端シリコンウェーハ需要は今後も高い成長が見込まれており、2027年には2022年比で約2倍に増加すると予測されています。

また、高帯域幅メモリ(HBM)の需要も急速に伸びており、これもSUMCOにとっては追い風となる可能性があります。HBMはAI用の大規模な演算処理に不可欠な部品であり、その需要は2027年には2022年比で約5倍に増加すると予測されています。

しかし、これらの長期的な成長機会を確実に捉えるためには、適切なタイミングでの設備投資と、高品質な製品の安定供給が不可欠です。SUMCOがこれらの課題にどう対応していくかが、今後の成長の鍵を握ることになるでしょう。