好調のフィンテック

一方で、1つ好調なのはフィンテック事業です。

出典:決算説明資料

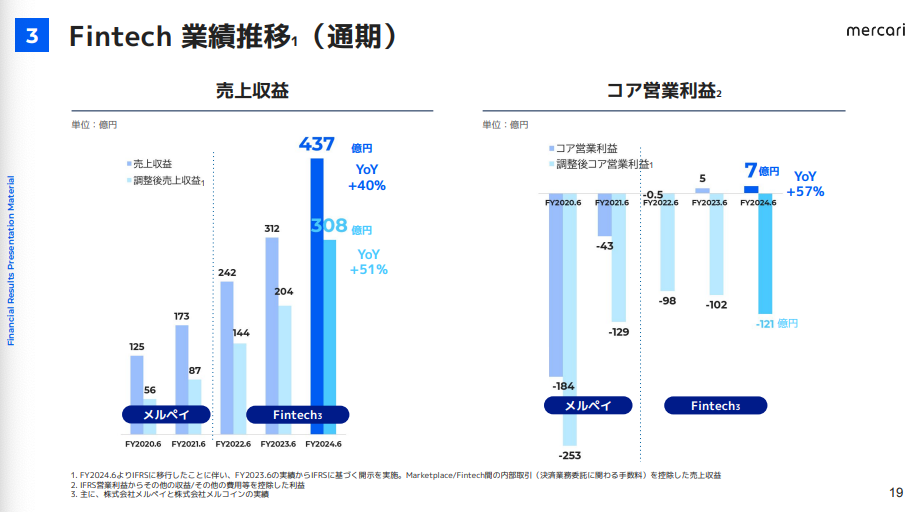

売上高が増加し、セグメント間取引手数料を除いたコア営業利益は黒字化しています。なお新規サービスへの投資を除いた場合は、黒字化しており基本的には順調です。

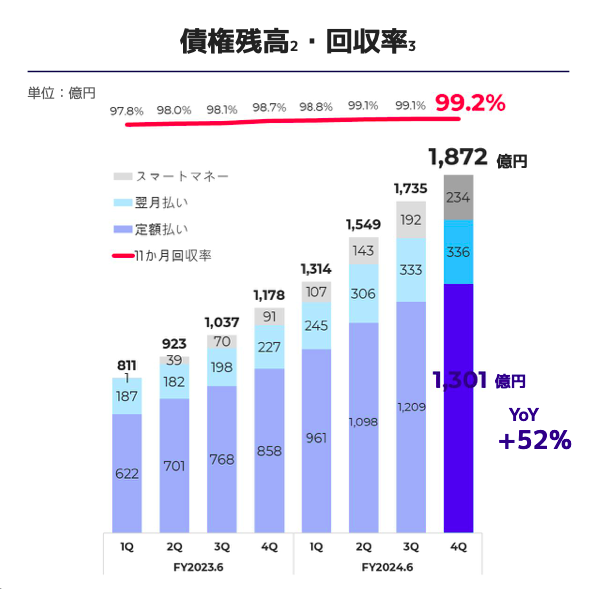

その要因は、メルペイ内で発生した支払いを複数回に分けて支払う定額払い(リボ払い)の残高やカード融資であるスマートマネーの残高が増加していることです。

出典:決算説明資料

これらの貸出金利は概ね15%前後であるため、金融ビジネスの中では最も利益率(金利)が高い領域です。

読者であるあなたにはこのサービスの利用はおすすめしませんが、事業としては順調に利益基盤を確立していると言えるでしょう。

これまで先行投資が利益を圧迫していましたが、今期の25年6月期予想は黒字化する見込みです。本業のメルカリ事業はやや苦戦しているものの、Fintech事業は好調と言えるでしょう。

投資するべきか?

ここまでの分析をまとめます。

- 米国メルカリ:広告宣伝強化も不発で売上減少。人員削減で費用を抑制することで赤字は縮小。事業は縮小している

- 国内メルカリ:成長鈍化の可能性が高い。それを打開するために越境取引やBtoC、スポットワーク事業で成長力を維持できるか?

- フィンテック:リボ払いや融資などの後払い系サービスの残高が増加。今期は黒字転換見込み

従って株価がなかなか上がらない要因は、国内市場の成長鈍化と米国事業の不透明感などであると考えられます。

メルカリは今期の予想当期純利益は公表していませんが、24年6月期の当期純利益を基準とした実績PERは、24年11月1日現在でおよそ25倍です。

このPER倍率には国内メルカリの成長減速が織り込まれていると考えます。

また、このまま米国事業に一定の経営資源を投じ続け、かつその成果が見えない場合は株価に対する評価は厳しいものになるでしょう。

逆に、期待できるポイントとしては、フィンテック事業の利益貢献と、(実現可能性は不透明ですが)国内メルカリへの越境取引やスポットワークによる押し上げです。あるいは、米国事業を完全に撤退する、という発表があった場合は市場はポジティブに捉える可能性が高いでしょう。

かつてのメルカリは成長株として、赤字ながらも期待から投資家に買われる企業でした。しかし、現在は成長の上限が見え始め、株価に対する高い期待があるとはいえない状況です。しかし、磐石な国内の顧客基盤など強みはある企業であることも事実ですから、そこに注目すれば安定性を確立しつつあるとも言えそうです。

これらのメルカリへの期待とリスクの情報をもとに投資判断をしてください。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』(2024年11月1日号)より※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。