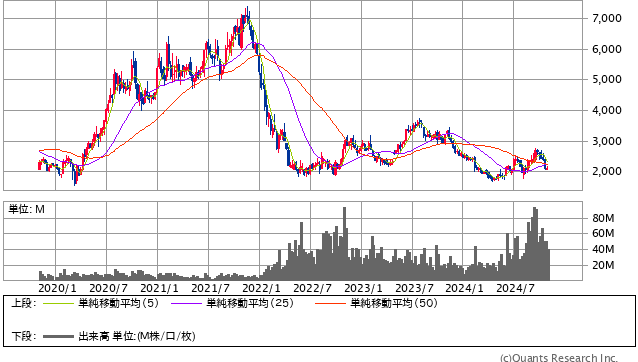

今回はメルカリ<4385>を取り上げます。メルカリの株価が冴えません。22年年初に7,390円まで上昇した後、大幅に下落しています。22年以降も2,000円から3,500円前後で推移し、なかなか上がってきません。

メルカリ<4385> 週足(SBI証券提供)

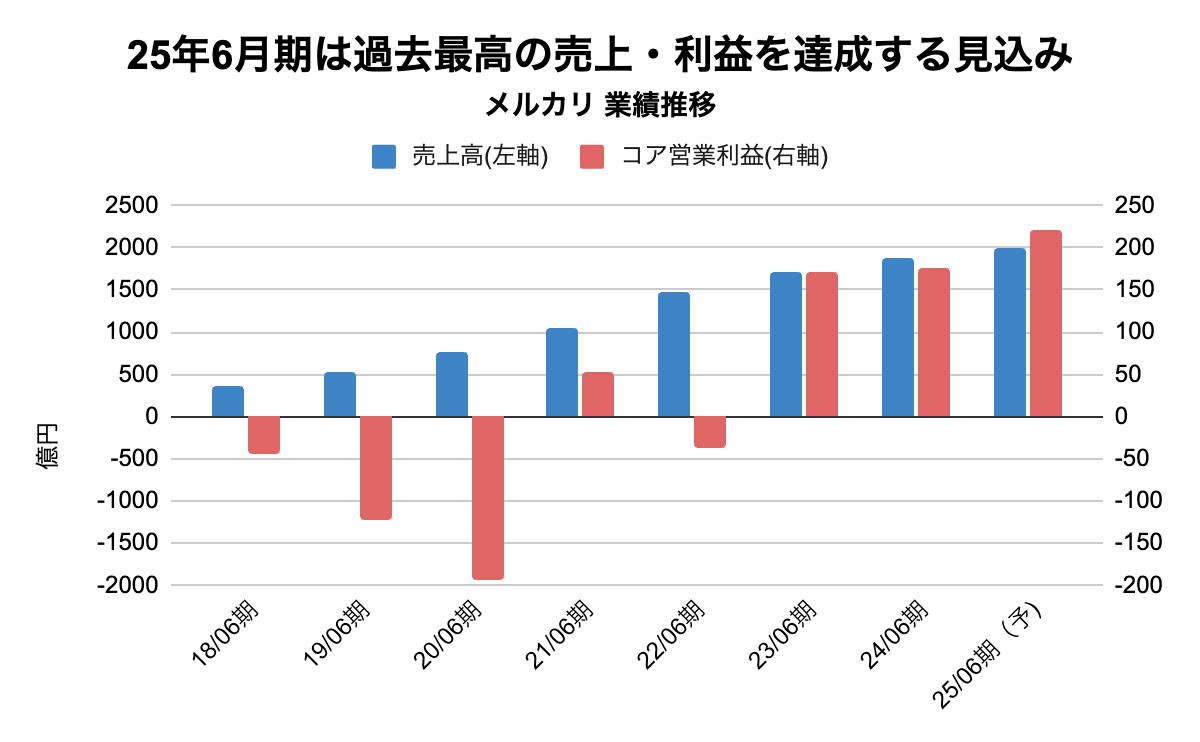

一方で、業績は好調です。赤字が解消し、安定的に利益を稼ぐフェーズに入ってきました。

出典:決算短信より作成

今回は、業績は好調でも株価が下がる理由を詳しく分析し、メルカリ株を買うべきか考えていきます。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』佐々木悠)

プロフィール:佐々木悠(ささき はるか)

1996年、宮城県生まれ。東北学院高校、東京理科大学経営学部卒業。協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。前職では投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。2022年につばめ投資顧問へ入社。

日本は安定、アメリカとフィンテックは赤字

メルカリは大きく3つの事業を行っています。

- Marketplace:個人間取引(CtoC)のフリマアプリ「メルカリ」を運営。BtoCの「メルカリShop」やスポットワークの「メルカリ ハロ」も含まれる

- メルカリUS:米国を主要マーケットとした「Mercari」を運営。国内メルカリと似たサービスを海外で提供している

- Fintech:スマホ決済サービスの「メルペイ」やクレジットカード「メルカード」の提供。ビットコイン取引サービスの「メルコイン」など

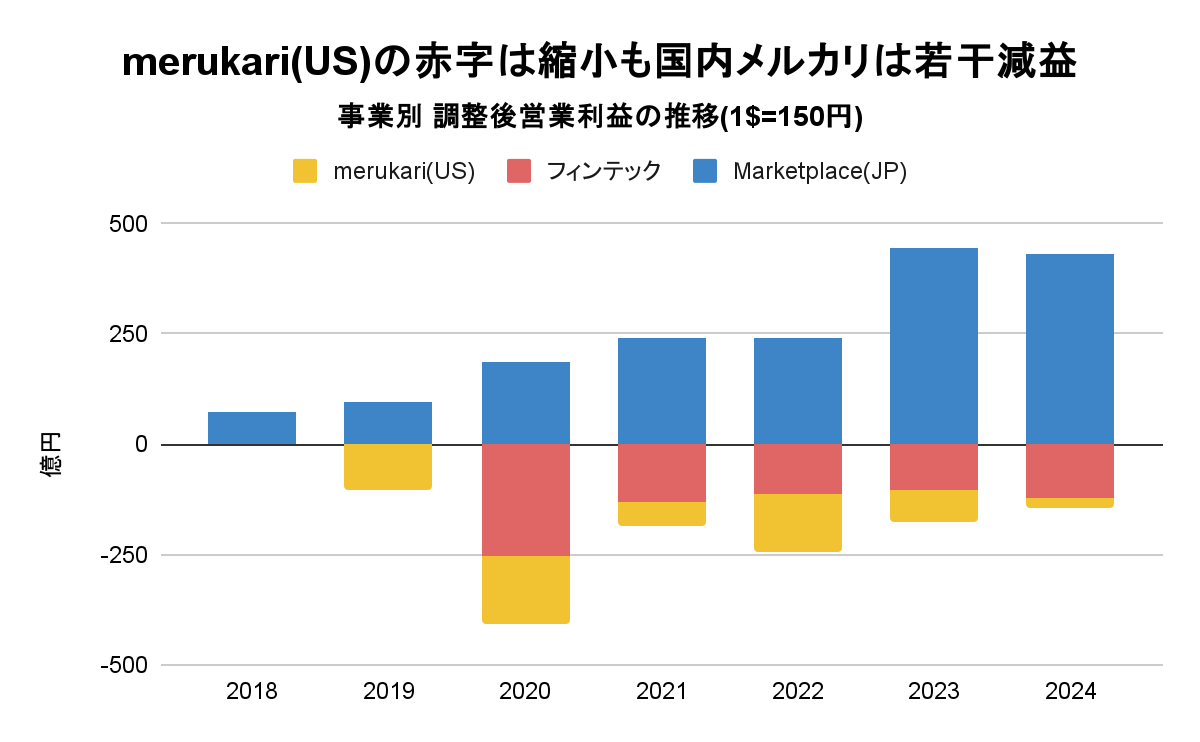

事業ごとの利益推移を見ると、最大の収益源はMarketplace(国内メルカリ)であり、それ以外の事業は赤字です。

ただし、2024年6月期には国内メルカリが3%減益となった一方で、merkari(US)は赤字が縮小していることがわかります。

出典:決算短信より作成

したがって、冒頭で業績は好調と説明しましたが、その最大の要因はMerkari(US)の赤字縮小です。

各事業で置かれている状況は異なります。

ここからはそれぞれの事業について詳しく解説します。

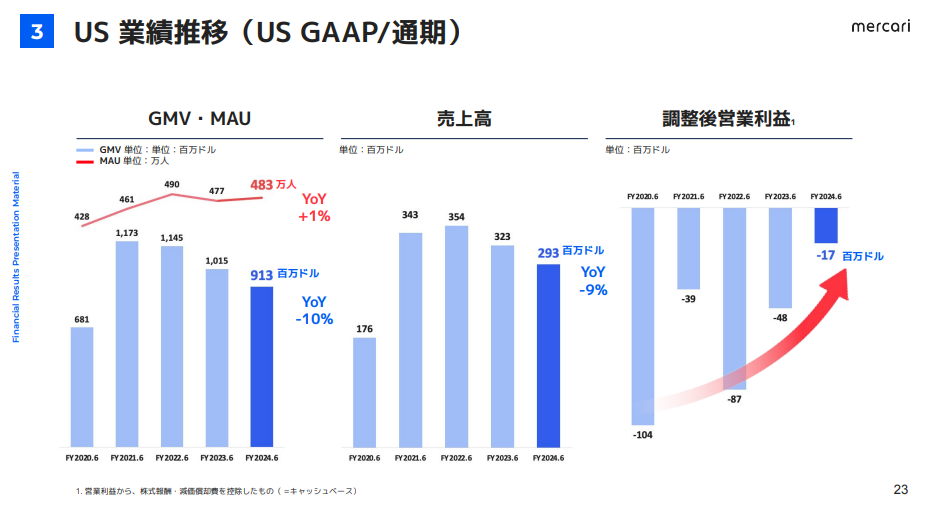

米国メルカリは縮小フェーズ?

実は米国版メルカリは創業以来注力し続けた事業です。メルカリは2013年に設立されましたが、翌年2014年には米国へ進出しています。しかし進出以来、一度も黒字になったことはありません。

それでもアメリカを諦めない理由は、代表取締役であり創業者の山田進太郎氏が「アメリカで成功しなければ世界的な企業にはなれない。アメリカの中古品市場の規模は日本とは比べ物にならないポテンシャルがある」という考えがあるからです。

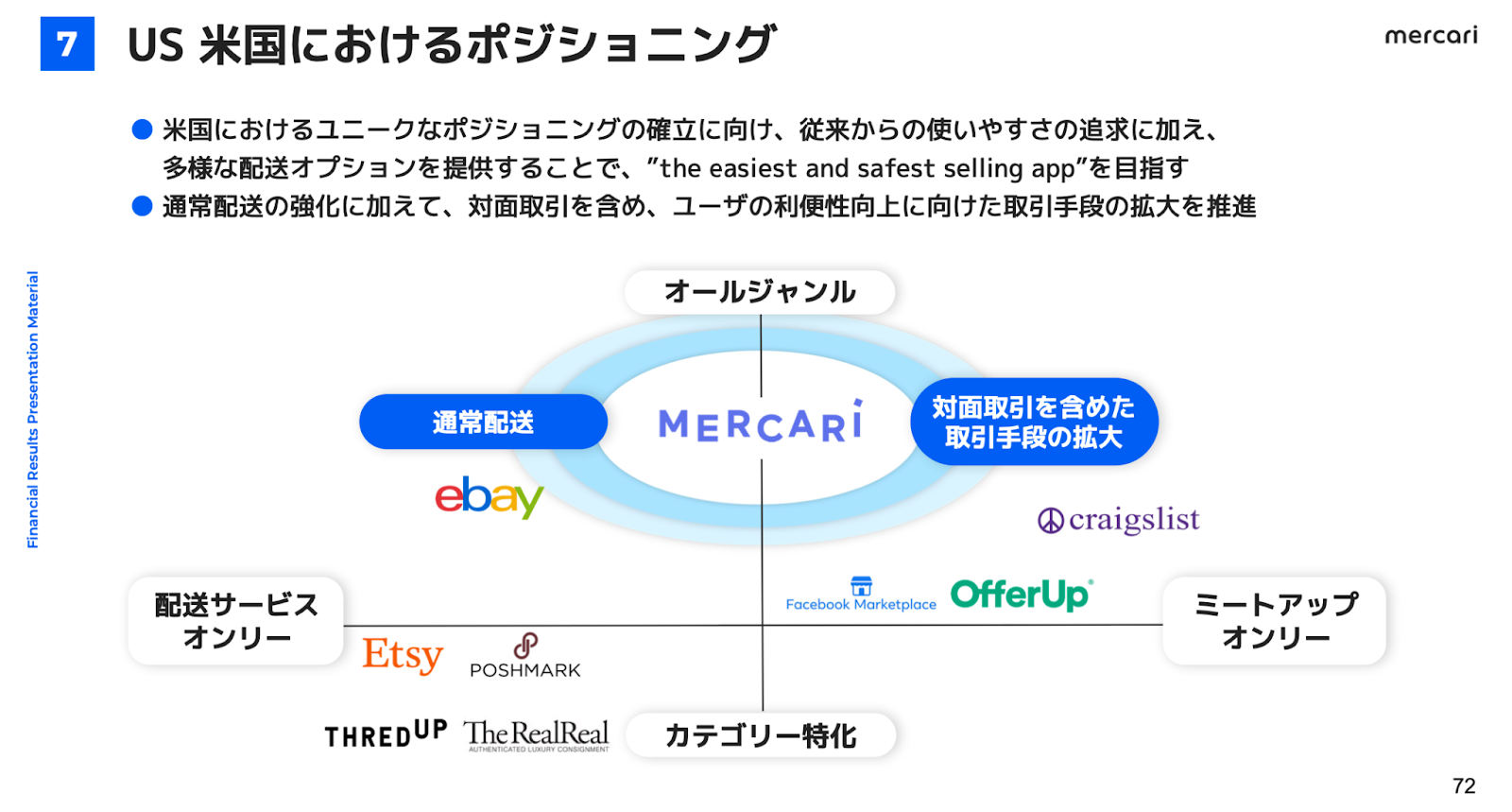

しかし市場規模が大きいということは、基本的に競合他社も多いのです。代表的なサービスはebayやPoshmarkなどですが、facebookなども類似サービスを提供しています。

出典:決算説明資料

上記ポジショニングマップを見ると、それぞれのサービスがカテゴリーを絞り、受取方法を限定するなど特定の注力領域を持っていることがわかります。

一方でメルカリUSは「オールジャンルで様々な受け取り方」というポジショニングに見えます。しかし、米国は日本と違い、配送にかかる時間と手数料、置き配に関する安全性、再配達の有無などマーケットの特性が異なります。

これらを考慮すると国内と比べると対応すべきニーズが多岐に渡り、かつ競合と比べて出品者と購入者のターゲットの幅が広いため、広告宣伝費や人件費の負担が重く、黒字化が難しいのです。

一方で、24年6月期は広告宣伝を抑え、現地のエンジニアを大量に解雇したという報道がありました。

その結果、merkari(US)内の取引流通総額(GMV:マーケットにおいて消費者が購入した商品やサービスの売上合計額)が低下しています。メルカリのビジネスモデルはGMVに対して手数料を設定しているため、GMVが低下すると売上も低下します。

したがって、Merkari(US)の現状をまとめると

「様々な広告宣伝は行ったものの不発。広告宣伝を縮小したことで売上が減少しているが、人材整理を行ったことで赤字は縮小」

客観的に見れば、事業縮小のフェーズです。最新の決算では「再スタートを切る」と述べていますが、米国メルカリが黒字化し、どこまで利益貢献するかは不透明です。

むしろ投資家視点では、アメリカ完全撤退となる方がポジティブと考えられます。