2025年2月19日に発表された、AeroEdge株式会社2025年6月期第2四半期決算説明の内容を書き起こしでお伝えします。

Voicy

25年6月期 2Q 決算ポイント

森西淳氏(以下、森西):本日はお忙しい中、AeroEdge株式会社の2025年6月期第2四半期決算説明会にお集まりいただきまして、誠にありがとうございます。AeroEdge株式会社代表取締役社長兼執行役員CEOの森西です。よろしくお願いします。

さっそくですが、説明を始めます。最初に、第2四半期の決算ポイントについてご説明します。

まず、市場環境です。当社の主要製品であるチタンアルミブレードが搭載されるAirbus社製「A320neo」ファミリー、Boeing社製「737MAX」は、航空機需要拡大により、受注残が引き続き高水準で推移しています。

そのため、両者ともに生産拡大に取り組んでいますが、コロナ禍以降続いている人手不足やサプライチェーン上の課題による生産への影響が継続しています。

また、「737MAX」については、品質上の課題並びにストライキの発生により、生産が2023年末の水準に戻るには一定の時間がかかることが想定されます。

そのような環境下での当社の事業概要です。第2四半期のチタンアルミブレード販売数は前年同期と比較して、「737MAX」向けは減少し、「A320neo」ファミリー向けは順調に増加した結果、全体としてはおおむね期初の想定どおりに拡大しました。

Boeing社のストライキについては、第2四半期までは当社にはほぼ影響がありませんでしたが、下期に影響が出る見込みです。その結果、通期の売上予想を下方修正しましたが、利益は順調に進捗しており、期初予想達成見込みです。

チタンアルミブレード以外の複数の新規量産案件の立ち上げは、おおむね順調に推移していますが、人材採用などを積極化していることから、費用が先行しています。

なお、「737MAX」の品質問題などの影響で、2026年6月期のチタンアルミブレード販売数の伸びはやや限定されますが、2027年6月期は大きく伸びることを見込んでいます。

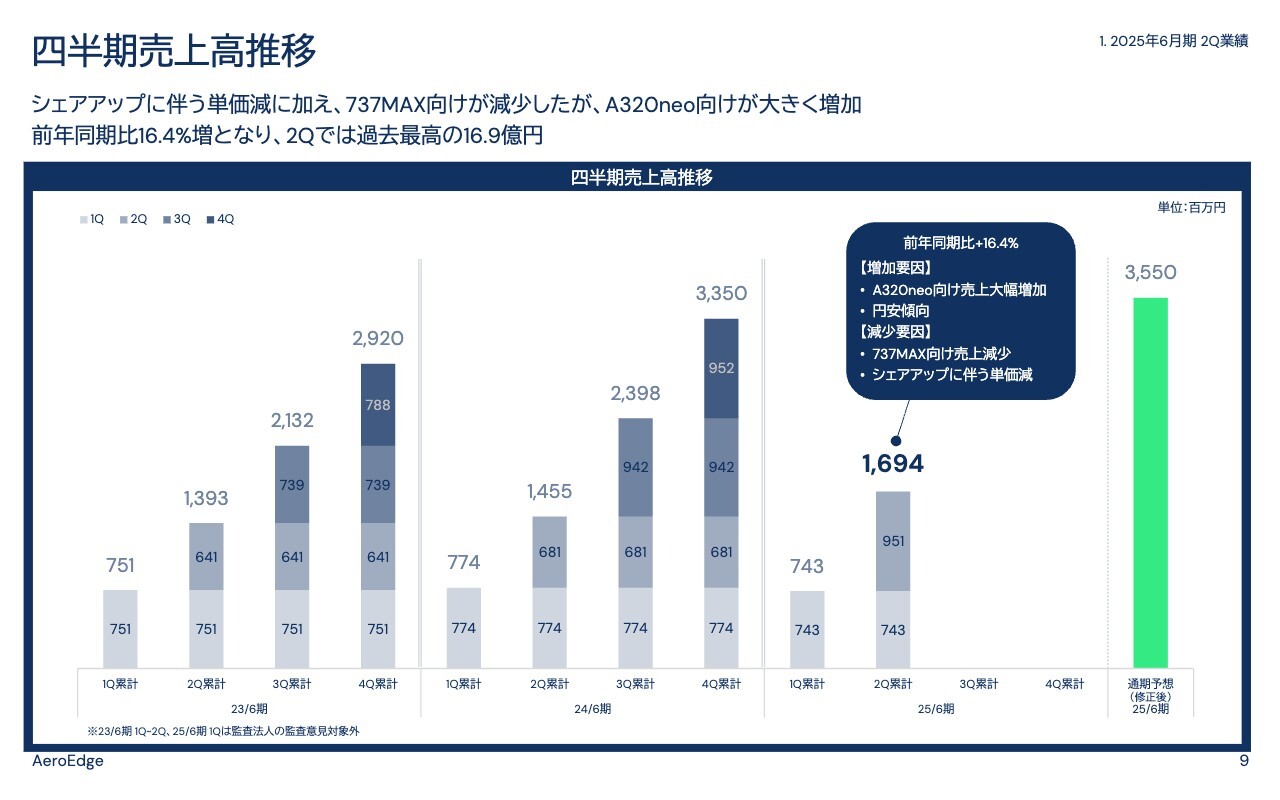

次に、第2四半期の業績概要についてご説明します。まず、売上はチタンアルミブレードの販売数量の増加、並びに円安の影響もあり、前期比16.4パーセント増で、第2四半期としては過去最高の16億9,400万円となりました。

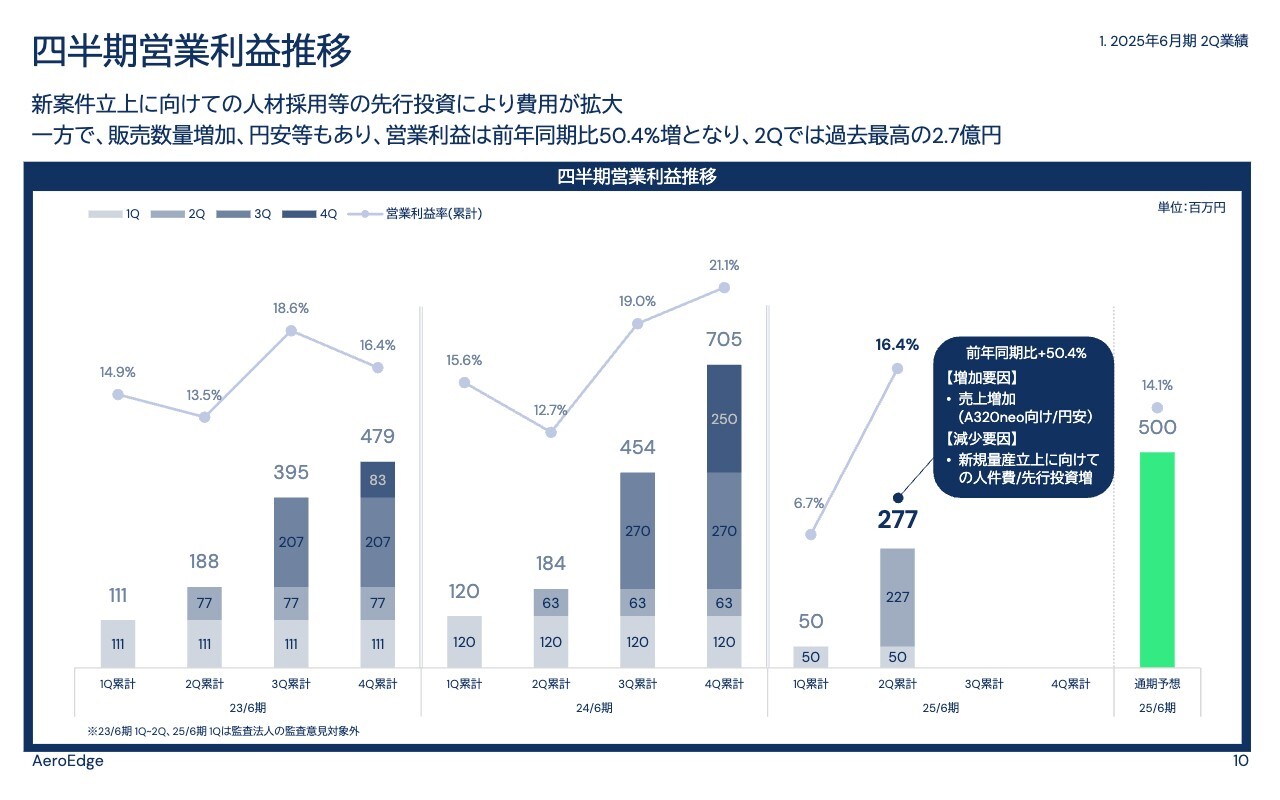

営業利益は、新規量産案件の立ち上げに向けて人材採用を積極化したものの、期初想定を大きく上回り、前期比50.4パーセント増で、第2四半期としては過去最高の2億7,700万円となりました。

当期純利益については、期初想定では減益見込みでしたが、一転して前期比33.7パーセント増の2億100万円となりました。「737MAX」の影響などのネガティブな要因があったものの、全体的に想定を上回る結果となりました。

第2四半期までに、AeroEdgeとして成長に向けての複数のトピックがありました。まず1つ目が、チタンアルミブレードの契約更新です。これにより、長期契約の7年間延長、並びにグローバルマーケットシェアを拡大することができました。

2つ目が、SAFRAN社以外のグローバル大手航空機関連メーカーとの新たな長期契約の締結です。1社依存から脱却し、新たな成長に向けて重要な案件を獲得することができたと考えています。

3つ目が経済産業省の最大20億円の助成金に採択されたことです。当社の利益水準を考慮すると、非常に大きな金額となります。

4つ目がシンジケートローンによる総額33億円のリファイナンスです。補助金とリファイナンスにより、今後の成長に十分な資金を確保することができました。

以上が、第2四半期の決算ポイントとなります。

25年6月期 通期業績予想(売上)の修正

2025年6月期の通期売上予想を修正したことをご報告します。

当社の主要製品であるチタンアルミブレードは、Airbus社製「A320neo」ファミリー並びにBoeing社製「737MAX」に搭載されていますが、Boeing社において2024年9月から2ヶ月ほど続いたストライキによる生産停止の影響を織り込んだ結果、2025年6月期の売上高見通しを期初予想の37億6,000万円から35億5,000万円と、約5.6パーセント下方修正しました。

一方で利益については、第2四半期まで期初想定を超えて進捗していることに加え、円安やコストコントロールにより、期初予想は達成見込みです。

これにより、第1四半期決算発表時点で、不確定要素であったBoeing社のストライキ影響は、おおむね織り込めたと考えています。

事業拡大に向けての新規量産案件の進捗

新規量産案件の進捗についてご説明します。まず、当社の現状の主要ビジネスは、スライドの一番左に記載されている次世代エンジン「LEAP」用のチタンアルミブレード量産販売となります。

「LEAP」エンジンは世界で最も販売されている「A320neo」ファミリー、「737MAX」に搭載され、世界で最も売れている航空機エンジンです。

当社は先端部品であるチタンアルミブレードを供給していますが、これを供給するのは世界で2社のみであり、当社のグローバルシェアは40パーセントとなっています。チタンアルミブレードは非常に加工が難しい部品であり、供給企業が世界的にも限定されることから、2034年までの長期契約を実現しています。

このチタンアルミブレードに加えて、当社は現在、3つの新たな案件に取り組んでいます。まず、スライドの左から2つ目の航空機エンジンA部品です。昨年6月に竣工した新工場で量産予定の案件となります。

こちらは「LEAP」以外の別のエンジン用部品であり、販売先はSAFRAN社以外となります。当該部品の量産は、一般的には電気加工、ケミカル研磨などで行われるものですが、当社では最新の加工技術を駆使して、切削加工のみで行うことにより、環境対策を含め、顧客から高い評価を受け、獲得した案件となります。

当初、2024年末の量産開始を予定していましたが、顧客側のエンジンテストや認証監査の遅れなどもあり、2025年中旬頃の量産開始を目指しています。顧客事由により、量産開始時期は半年ほど後ろ倒しになりましたが、それ以外はおおむね想定どおりに進んでいます。

次に、スライドの左から3つ目の航空機エンジンB部品です。現在、2026年6月期下期頃の量産開始を目指し、量産開発を進めています。こちらも「LEAP」ではない別のエンジン用部品であり、SAFRAN社以外のグローバル航空機関連メーカーが顧客となります。

当該部品は、「LEAP」での実績と当社の革新性が認知され獲得できた、理想的な案件と考えています。投資額は17億円となりますが、補助金に採択されていますので、約半分が補助される見込みです。現時点では設備選定を終え、量産技術の開発に取り組んでいます。

この航空機エンジンA部品とB部品の合計で、2027年6月期に3億円から5億円の営業利益の拡大を目指しています。なお、売上規模としては、航空機エンジンB部品のほうが大きくなると考えています。

最後が、一番右の新材料の量産開発です。こちらは、当社の主要製品である「LEAP」エンジン用のチタンアルミブレードの材料を自社で量産するための取り組みとなります。現在、チタンアルミブレードの材料を供給しているのは世界で1社しかないことから、当該新材料の量産実現は、顧客からも高く評価されている案件となります。

技術開発自体は順調に進んでおり、現在は技術開発に加えて、量産性の検討を進めているところです。量産化までやや時間はかかる見込みですが、中長期的な成長の戦略の1つとして、引き続き推進していきます。

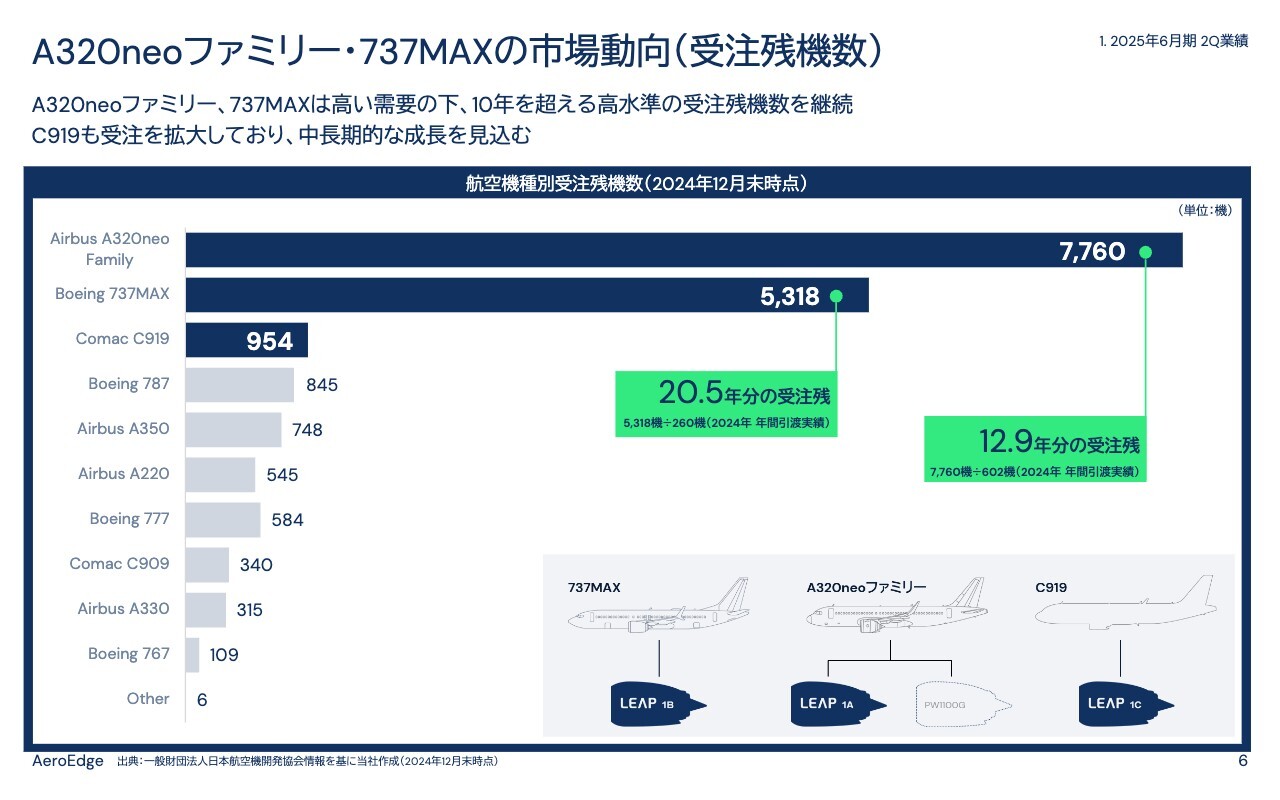

A320neoファミリー・737MAXの市場動向(受注残機数)

当社の主要事業であるチタンアルミブレードに関連する市場動向についてご説明します。

こちらは航空機種別の受注残機数となります。当社製品が搭載される「A320neo」ファミリー、「737MAX」「C919」は、航空機市場で最も受注残がある上位3機種となっています。その中で、「A320neo」ファミリーは7,700機超えと、13年程度の受注残となっています。

「737MAX」は、ストライキなどの影響で前期の引き渡し機数が落ち込んだことから、一時的に受注残が20年超えとなっていますが、それを考慮しても10年を超える受注残を抱えています。また、中国Comac社製の「C919」も急激に受注残を伸ばしてきています。

これらはコロナ禍後の航空機需要の拡大に伴い、中小型機の需要が急激に高まっていることによるものです。一方で、コロナ禍を発端とするサプライチェーンの毀損やBoeing社の品質問題により、この高レベルの受注残の消化に時間がかかっていることが、業界全体の課題となっています。

しかしながら、「A320neo」ファミリー、「737MAX」ともに高水準の受注残を維持していること、また、世界的に中小型機は両機種の寡占状態であり、供給不足に伴う他機種への需要転換は起こりにくいことから、中長期的には供給不足は一時的な影響にとどまり、チタンアルミブレードは間違いなく成長していくと考えています。

A320neoファミリー・737MAXの市場動向(受注・納入機数)

「A320neo」ファミリー並びに「737MAX」の受注・納入状況をご説明します。

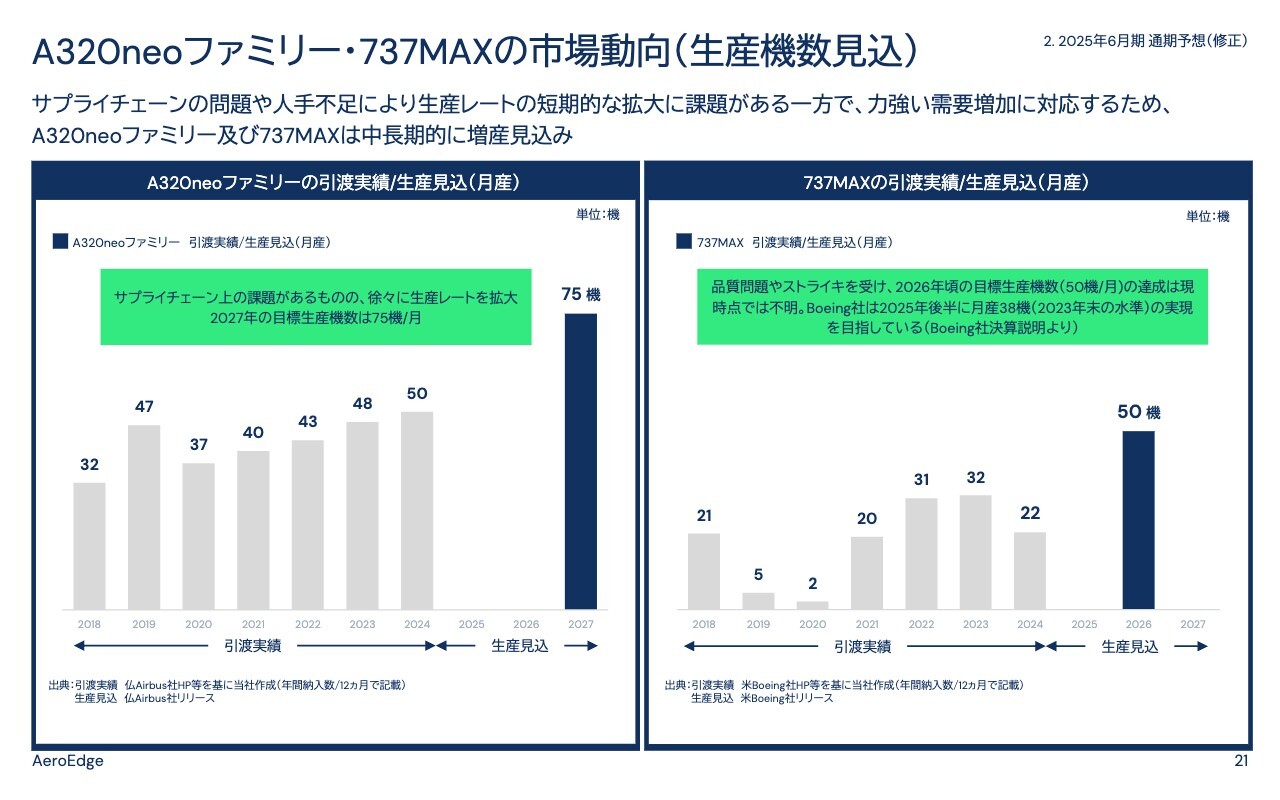

スライド左側が「A320neo」ファミリーの状況です。2024年の月間平均納入機数は50機となり、前期の48機から微増となっています。Airbus社は2027年までに月産75機まで生産を引き上げることを公表しており、今後さらなる生産拡大が期待されます。

一方で、先ほどのご説明のとおり、サプライチェーン上の毀損により、足元では生産拡大にはやや時間がかかっている状況です。

スライド右側が「737MAX」の状況です。品質問題やストライキにより、2024年の月間平均納入機数は22機と、前期の32機から大きく減少しています。Boeing社は2026年度までに月産50機まで生産を引き上げることを目指していましたが、品質問題などで生産拡大に苦戦しています。

一方で、Boeing社の決算発表によると、2025年末には品質問題が発生する前の水準、具体的には月産38機水準まで生産レートを引き上げることを目指しています。両者ともに足元は供給課題がありますが、高い受注残のもと、中長期的には拡大していくことは間違いないと考えています。

LEAPエンジンの市場動向(納入基数)

SAFRAN社が発表している「LEAP」エンジンの納入基数の推移となります。当社の製品は「LEAP」エンジンに搭載され、最終的には「A320neo」ファミリー、「737MAX」「C919」に搭載されます。そのため、これら機体の生産数と「LEAP」エンジンの生産数、並びに当社の販売数は高い相関関係があります。

「LEAP」エンジンの2024年度の納入基数は1,407基となり、前期の1,570基から約10パーセント減少しています。「737MAX」の影響に加えて、エンジンメーカーもコロナ禍を発端とするサプライチェーンの毀損により、やや生産拡大に時間がかかっていると考えられます。

一方で、四半期別に見ると、4月から6月は297基だったものが、10月から12月は378基となり、順調に生産を伸ばしつつある状況です。

主要KPIの推移

今西貴士氏(以下、今西):取締役兼執行役員CFOの今西です。よろしくお願いします。私からは、決算の詳細についてご説明します。

まず、当社のKPIであり、当社の売上高前提となる、当社が販売したチタンアルミブレードが搭載されるエンジン基数の推移についてご説明します。現状の売上は、チタンアルミブレード販売に依存していることから、当該KPIが当社の業績において重要な指標となっています。

第2四半期における当社が販売したチタンアルミブレードが搭載されるエンジン基数は310基と、前年同期の267基から約16.1パーセント増加しました。

内訳としては、「737MAX」向けが品質問題等により減少したものの、「A320neo」ファミリー向けが大幅に増加したことにより、全体としては増加しおおむね期初想定どおりの水準となりました。

「LEAP」エンジンを販売しているCFM International社が同期間に機体メーカーに納入した「LEAP」エンジン数は、743基となっています。そこに当社のグローバルシェア40パーセントを掛けた数字が、スライド右下に記載している297基です。当社の販売数が310基相当ですので、おおむね同水準となっています。

四半期売上高推移

売上高についてご説明します。第2四半期の売上高は、前年同期の14億5,500万円から2億3,900万円増加し、同四半期では過去最高の16億9,400万円となり、増加率は16.4パーセントとなりました。

グローバルマーケットシェア拡大に伴う販売単価の微減に加えて、Boeing社で発生した品質問題による「737MAX」向け販売の減少と売上の減少要因はありましたが、「A320neo」ファミリー向けの売上が大きく増加したこと、並びに円安の影響もあり、期初予想を上回る水準で着地し、同四半期としては過去最高の数値となりました。

四半期営業利益推移

営業利益についてご説明します。スライドは、営業利益の推移を表しています。

第2四半期の営業利益は2億7,700万円となり、前年同期の1億8,400万円から9,300万円増加し、増加率は50.4パーセントとなりました。

新規案件立ち上げによる積極的な人材採用等の先行投資がありましたが、チタンアルミブレード売上の増加、前年同期と比較して円安で推移していることから営業利益は拡大し、第2四半期としては過去最高の数値となりました。

また、これらに加えて、顧客理由により、航空機エンジンA部品の量産開始が遅れたことに伴い、減価償却費の開始が後ろ倒しになったことも、想定より利益が上振れしている理由となります。

チタンアルミブレードの契約更新に伴う販売単価減少がありましたが、売上増加に伴う固定費の回収により、営業利益率も前年同期の12.7パーセントから3.7ポイント上昇し、16.4パーセントとなりました。

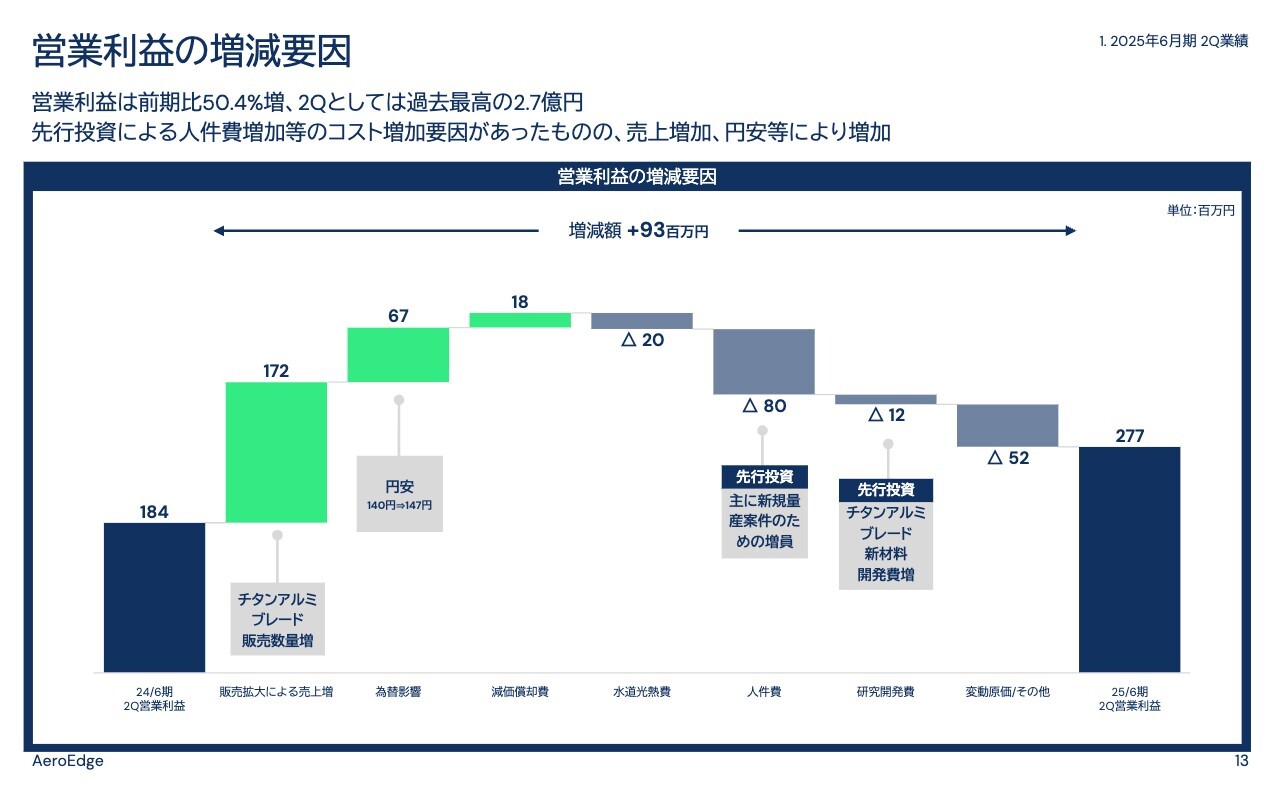

営業利益の増減要因

前年同期と比較した営業利益の増減要因をご説明します。営業利益は前年同期の1億8,400万円から2億7,700万円となり、9,300万円増加しました。

主な増加要因は、チタンアルミブレードの販売増加によるものが1億7,200万円、為替レートが円安に推移したことによるものが6,700万円、減価償却費の減少によるものが1,800万円となっています。

主な減少要因としては、人員増加に伴う人件費の増加によるものが8,000万円となっています。人員の増加はまだ収益化していない新規量産案件向けの増員、すなわち先行投資によるものと考えています。

なお、人員数はパート従業員を含む全従業員ベースで、期末時点で約150名超と、前期末から15名ほど増加しています。

また、研究開発費の増加によるものが1,200万円となっています。この研究開発の増加は、主にチタンアルミブレードの新材料開発によるものです。

以上が、前年同期と比較した場合の営業利益の増減要因です。

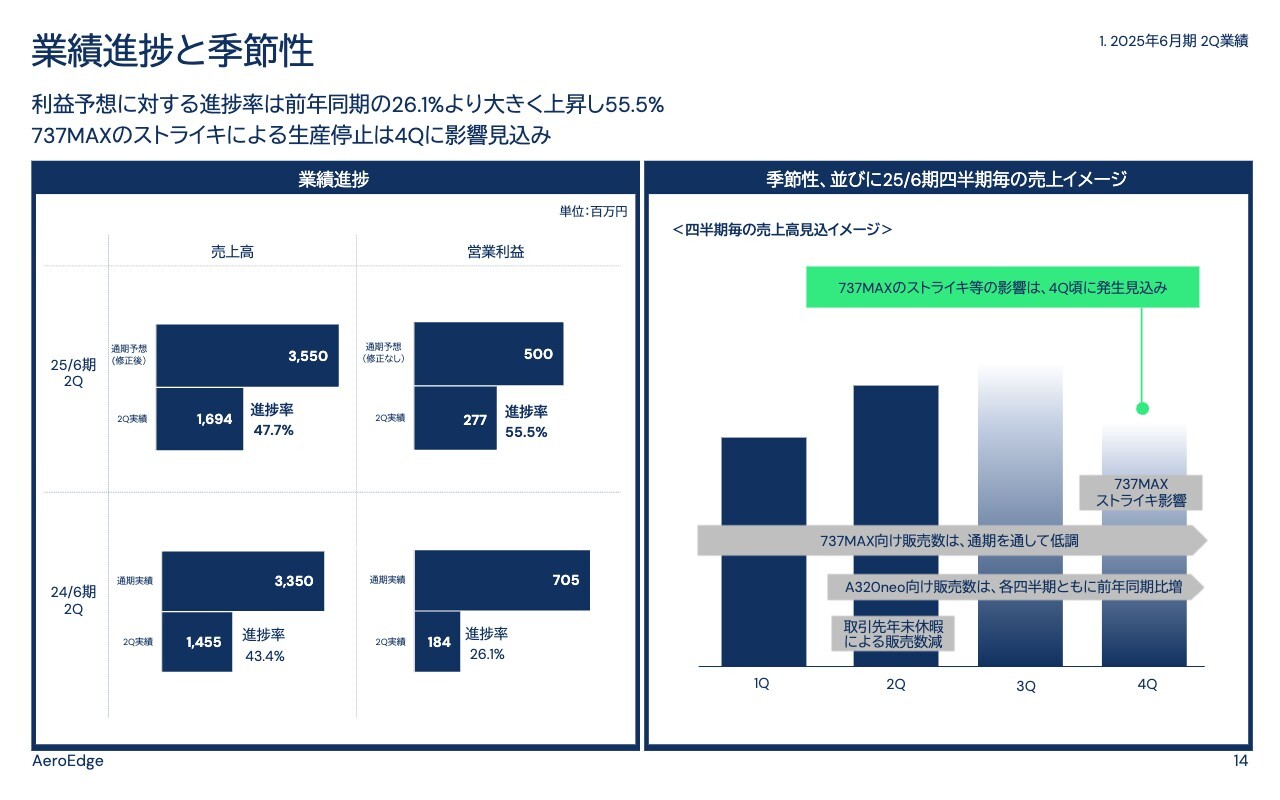

業績進捗と季節性

年度予想に対する業績進捗についてご説明します。先ほどのご説明のとおり、売上高は下方修正しましたが、利益については当初予想を据え置いています。そのような前提となりますが、売上高の進捗率は47.7パーセント、営業利益の進捗率は55.5パーセントとなっています。

営業利益の進捗率は前年同期の26.1パーセントと比較して、かなり高い水準となっていますが、Boeing社のストライキによる「737MAX」生産停止の影響が下期に発生することを見込み、当初の営業利益を据え置いています。

なお、スライド右側は四半期別の売上高のイメージとなっていますが、ストライキ等の影響は、主に第4四半期に大きく出る見込みと考えています。こちらは一時的な影響と考えており、来期以降はこのような四半期別での大きな減少は見込んでいません。また、ストライキの影響も含めて、全体としての下期の売上は、上期よりも増加するものと考えています。

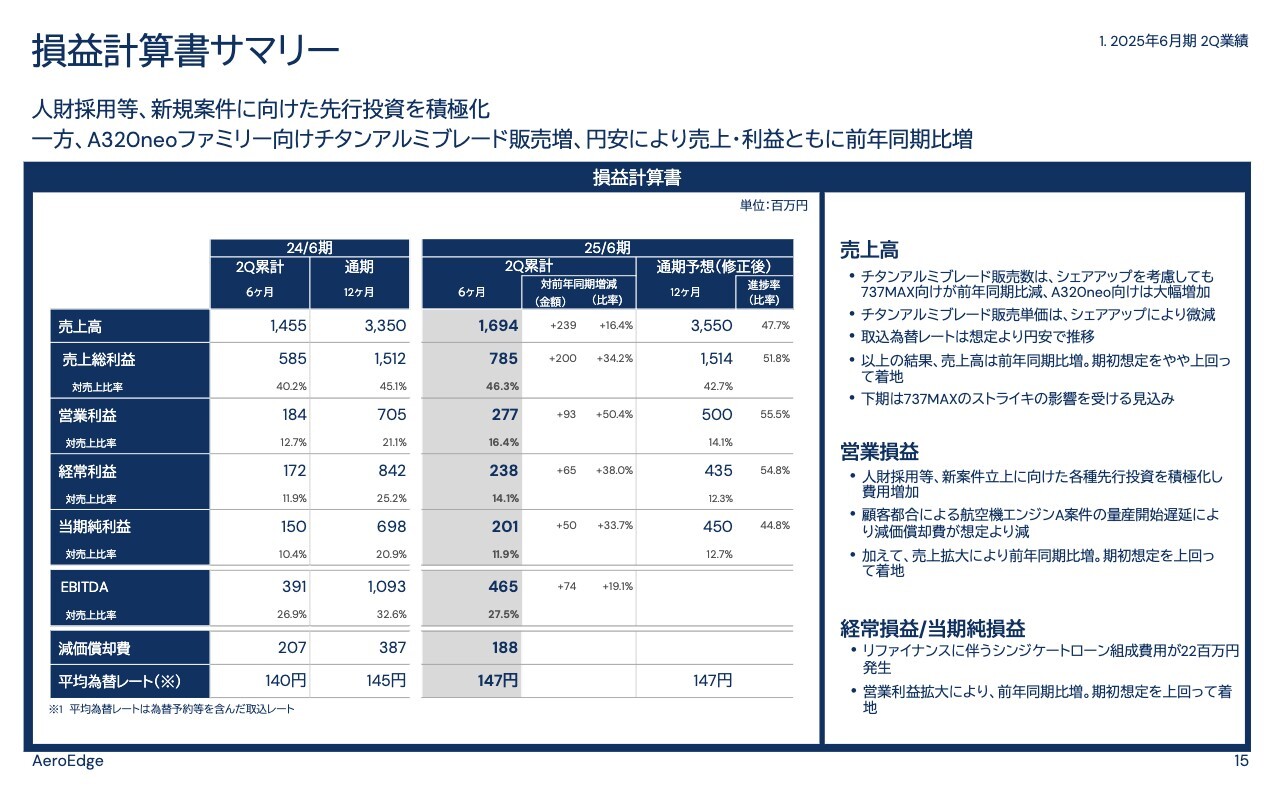

損益計算書サマリー

全体の数値をご説明します。まず、売上高は前年同期の14億5,500万円から16.4パーセント増加し、第2四半期としては過去最高の16億9,400万円となりました。

売上総利益は前年同期の5億8,500万円から34.2パーセント増加し、第2四半期としては過去最高の7億8,500万円となりました。

営業利益は前年同期の1億8,400万円から50.4パーセント増加し、第2四半期としては過去最高の2億7,700万円となりました。営業利益率は16.4パーセントと、前年同期から3.7ポイント上昇しています。

経常利益は、前年同期の1億7,200万円から38パーセント増加し2億3,800万円となりました。当期純利益は、前年同期の1億5,000万円から33.7パーセント増加し、2億100万円となりました。

全体として、期初想定を上回って着地することができました。

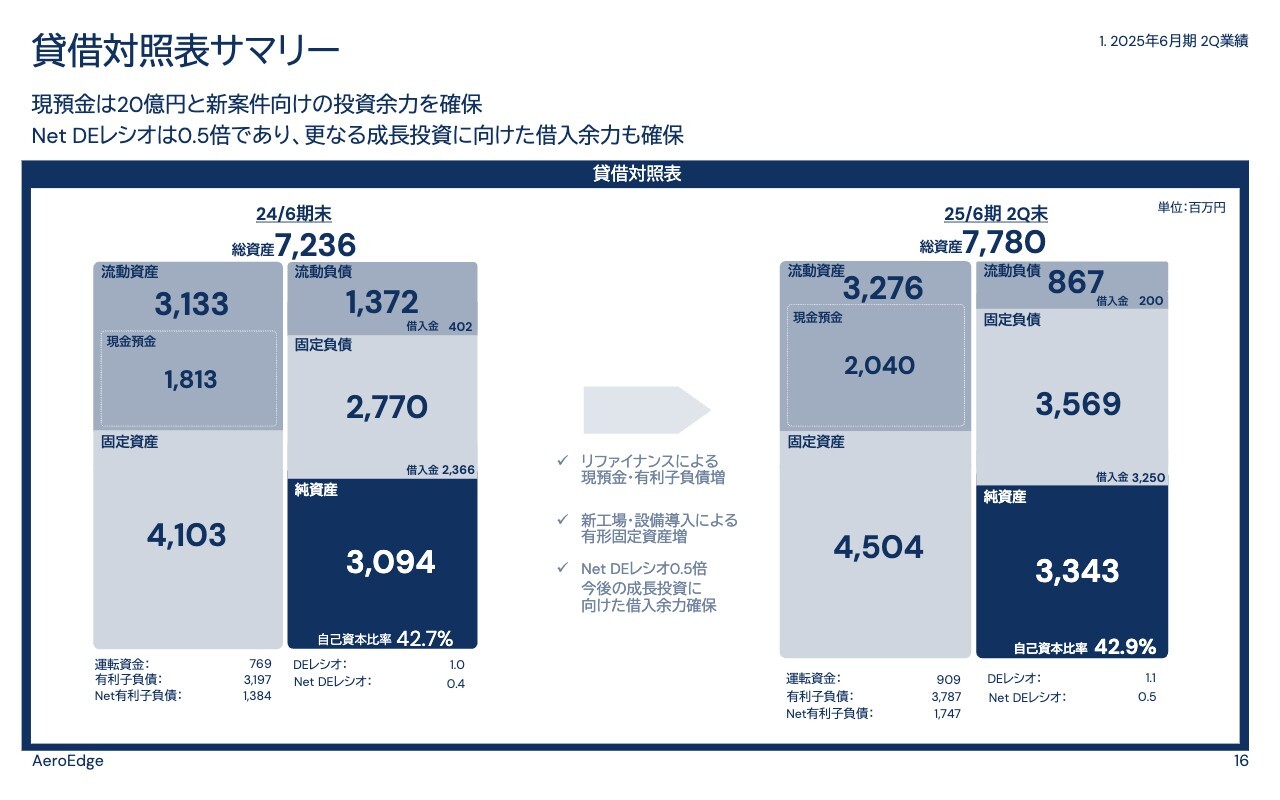

貸借対照表サマリー

B/Sについてご説明します。全体として、新案件に関する設備投資により有形固定資産が、また、リファイナンスに伴う新規借入により、固定負債はそれぞれ増加しています。現預金は20億4,000万円と、前期末から2億2,700万円増加しています。

現在、新規案件として、航空機エンジン部品A案件とB案件の立ち上げを進めていますが、航空機エンジンA案件に関する投資、約19億円はおおむね終了しているため、現在確定している、今後出てくる大型投資は、航空機エンジンB案件に関する17億円となっています。

一方で、航空機エンジンA案件の補助金入金を今後見込んでいること、また、この航空機エンジンB案件も補助対象であること、未使用の合計のコミットメントラインがタームローンとして長期資金に切り替わること、さらに安定的な営業キャッシュ・フローによる資金の積み上げもあることから、現状十分な資金余力を確保しています。

Net有利子負債ベースでのDEレシオは0.5倍と、過去と比べて低い水準となっており、財務体質も強固なものとなりつつあります。今後、新たに設備投資を伴う新規案件があったとしても、手元資金に加えてデットファイナンスで当面対応可能であると考えています。

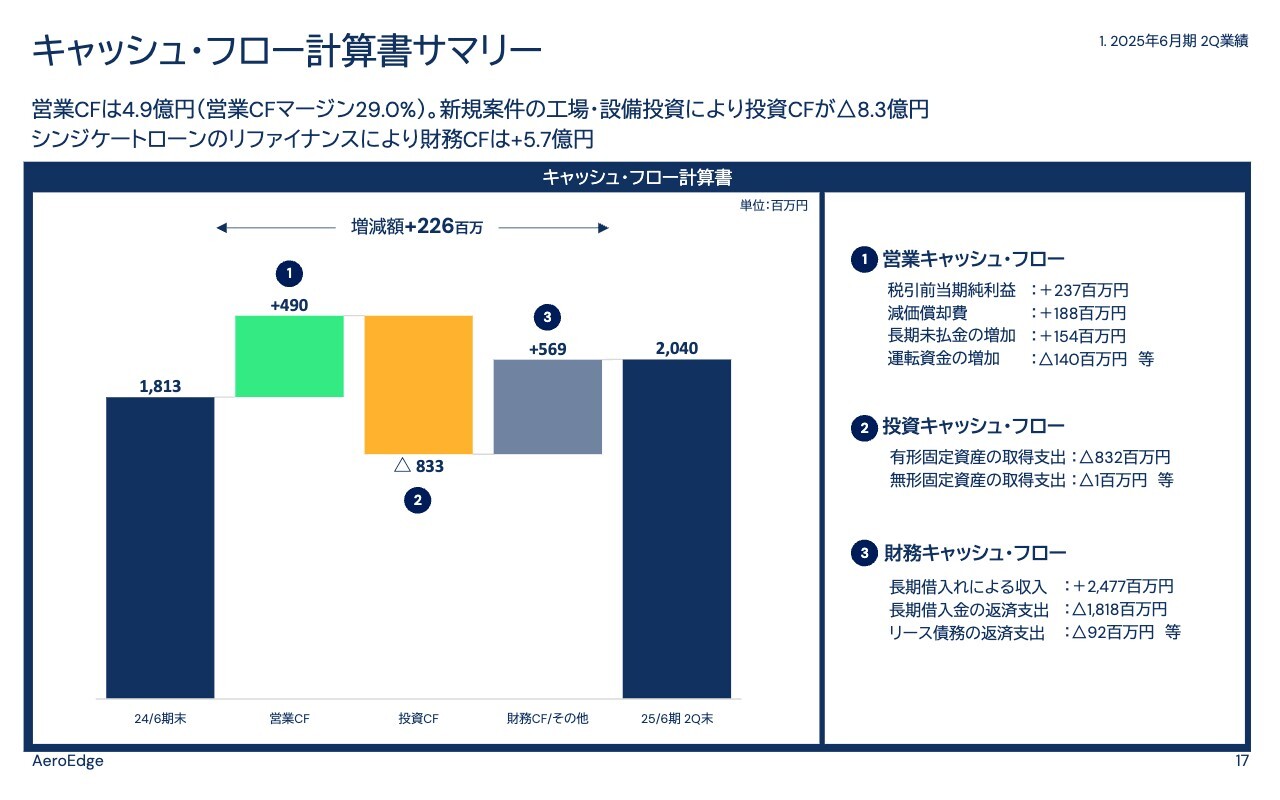

キャッシュ・フロー計算書サマリー

キャッシュ・フローについてです。営業キャッシュ・フローに関しては、売上拡大に伴い、運転資金が増加しましたが、同四半期としては過去最高の営業利益を計上したこと、チタンアルミブレードに関する設備投資が一巡していることにより減価償却費が一定高いことから、利益より高い水準の4億9,000万円となり、営業キャッシュ・フローマージンは29.0パーセントとなりました。

投資キャッシュ・フローに関しては、前期から続いている、主に航空機エンジンA案件に関する大型の設備投資を実施したことから、マイナス8億3,300万円となりました。

財務キャッシュ・フローについては、シンジケートローンによるリファイナンスを実施したことから、5億6,900万円のプラスとなりました。

以上が2025年6月期第2四半期決算の詳細となります。

25年6月期 通期業績予想(修正)

2025年6月期の通期予想の修正内容について簡単にご説明します。

Boeing社のストライキ等の影響を受けて、通期の売上高予想を、期初予想の37億6,000万円から35億5,000万円と、約5.6パーセント下方修正しました。Boeing社のストライキ等は、主に第4四半期に影響を与える見込みです。

一方で売上高は下方修正しましたが、各利益については、営業利益は5億円、経常利益は4億3,500万円、当期純利益は4億5,000万円と、期初予想を据え置いています。

下期にストライキの影響が出る見込みではあるものの、第2四半期までの利益は好調であること、また円安で推移していること、さらに航空機エンジンA部品の量産開始が遅れたことに伴う減価償却費の後ろ倒し等により、コストが想定より下がることを理由として、通期の利益予想はしっかりと達成できるものと、現時点では考えています。

またこれにより、第1四半期決算発表時点で不確定要素であったBoeing社のストライキの影響は、今期の通期業績見込みおおむね織り込めたと考えています。

なお、下期もしくは翌期以降に向けての当期純利益の上振れ可能性要因として、繰延税金資産があります。

当社は前期末決算時点において、約10億円超の税務上の繰越欠損金があること、また、コロナ禍において赤字を計上していたことから、現時点では一定の繰延税金資産しか計上していません。

一方で、2023年6月以降、利益を安定して計上していることから、今後、繰延税金資産を積み増す可能性があります。

現時点ではそのタイミングは未定ですが、今後、継続して安定的な利益を計上した場合には、繰延税金資産の積み増しにより、法人税等がマイナス計上され、当期純利益が増加する可能性があります。

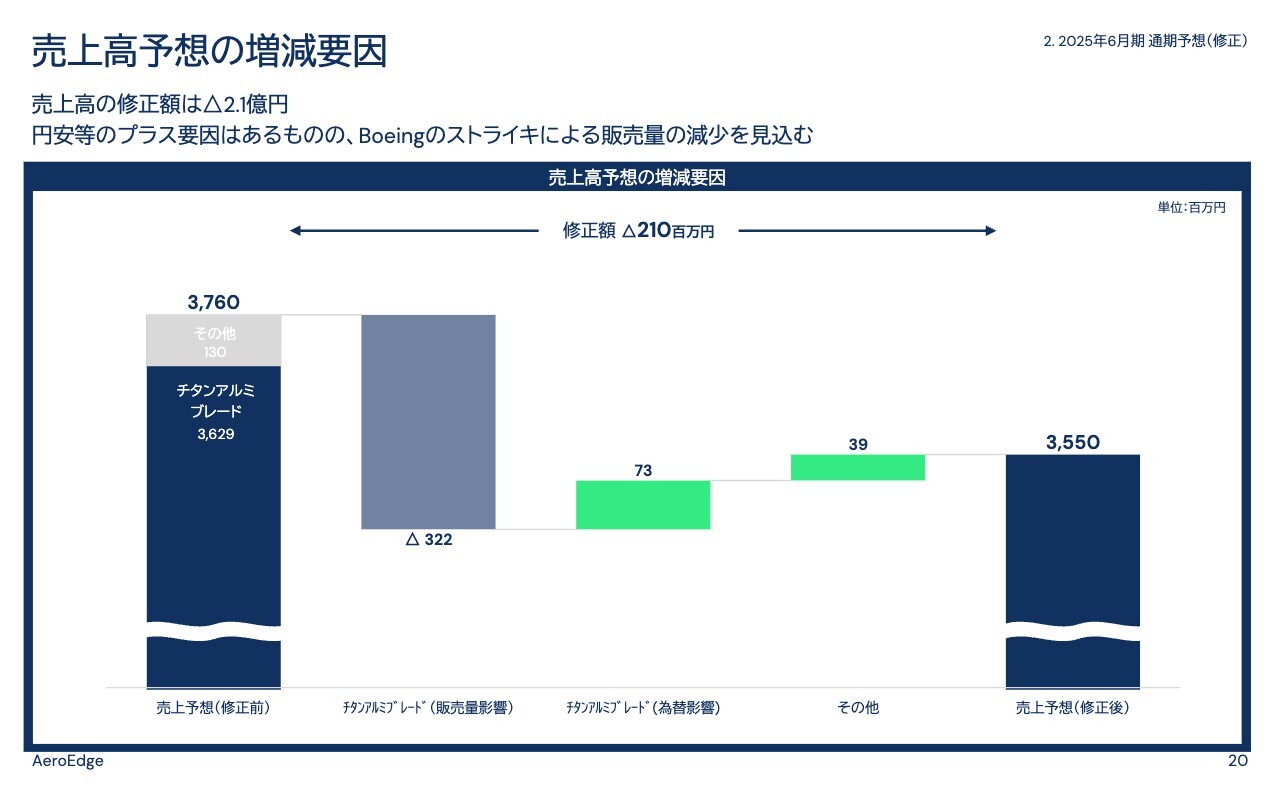

売上高予想の増減要因

売上高予想の増減要因についてご説明します。修正前売上高は37億6,000万円、修正後売上高は35億5,000万円となっていますが、Boeing社のストライキ等の影響によるチタンアルミブレードの販売量減少の影響によるものが3億2,200万円のマイナス、為替が円安に推移していることによる影響が7,300万円のプラス、その他の売上の増減が3,900万円のプラスとなっています。

以上、業績予想の修正内容についてご説明しました。

A320neoファミリー・737MAXの市場動向(生産機数見込)

森西:中期的なチタンアルミブレードの販売見込みについてご説明します。

Airbus社およびBoeing社が発表している、「A320neo」ファミリーおよび「737MAX」の今後の生産見込みをスライドに示しています。

スライドの左側が「A320neo」ファミリーです。2024年度の月間平均引き渡し機数は50機となっていますが、需要増加に応えるため、2027年までに生産量を月産75機に引き上げることをAirbus社が発表しており、今後の増産が期待できます。

次に、スライドの右側が「737MAX」です。「737MAX」は品質問題やBoeing社のストライキにより、2024年度の月間引き渡し平均機数は22機と低迷しています。

Boeing社は2026年頃に生産量を月産50機まで引き上げる発表を過去にしていますが、現時点で達成できるかは、やや不透明感があります。しかしながら、Boeing社は直近の決算説明において、2025年末頃までに月産38機体制を目指すとしており、中期的には生産が拡大するのは間違いないと考えています。

このように、両機種ともに高水準の受注残を解消するため、必ず生産を拡大させてくると考えられることから、当社のチタンアルミブレード販売も、これに合わせてしっかりと増加することを考えています。

主要KPIの今期及び中期見込み

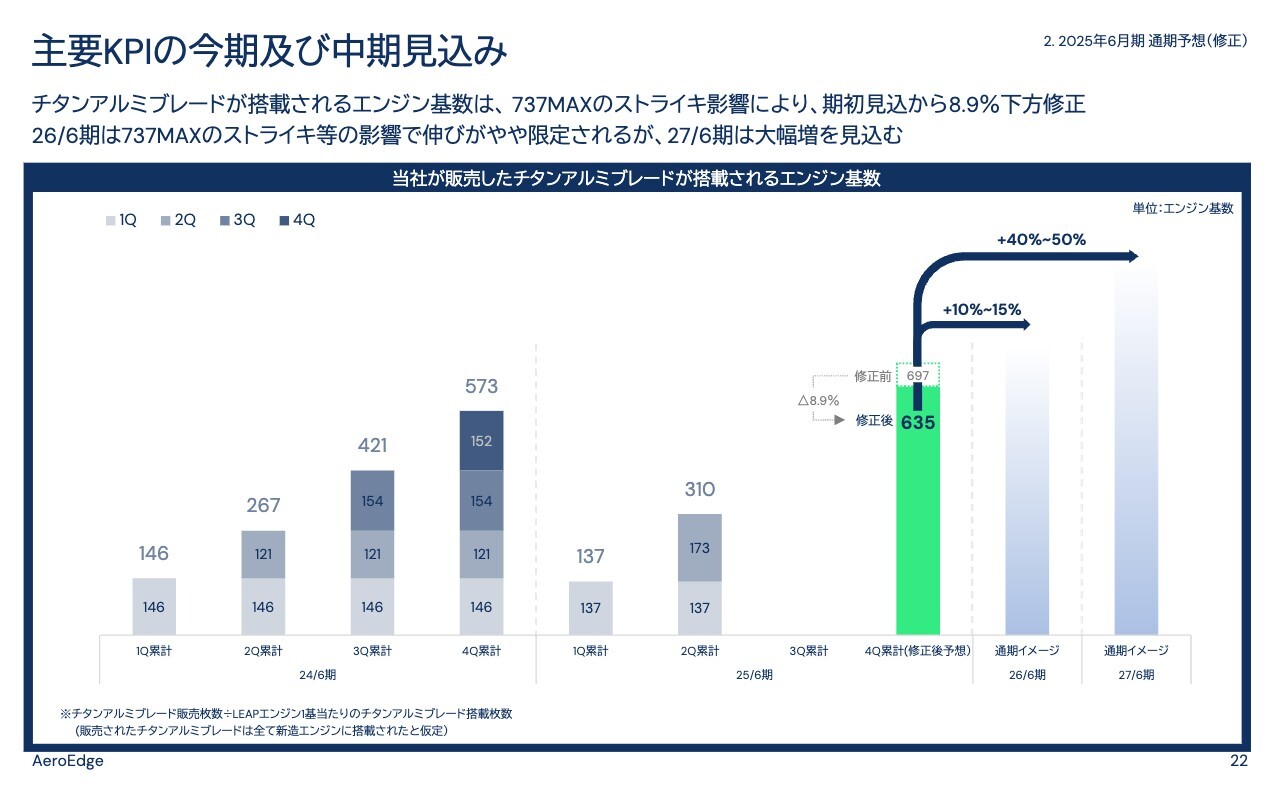

これまでご説明した前提と、顧客の受注見込み情報をもとに、当社が販売するチタンアルミブレードが搭載されるエンジン基数の中期見込みをご説明します。

当事業年度については、Boeing社のストライキによる「737MAX」生産停止の影響により、エンジン基数は当初見込みの697基から635基に、約8.9パーセント下方修正しました。しかしながら、拡大は続いており、前期の573基から10.8パーセント増加する見込みです。

翌期である2026年6月期については、「737MAX」の品質問題などがやや残る見込みですが、「A320neo」ファミリーが大きく増加する見込みであることから、2025年6月期と比較しての成長率は10パーセントから15パーセント程度となることを見込んでいます。

2027年6月期については、「A320neo」ファミリーの生産が引き続き拡大することに加えて、「737MAX」の生産も復調することを見込み、2025年6月期と比較しての成長率は40パーセントから50パーセント程度となることを見込んでいます。

当社が進めている航空機エンジンA案件・B案件ともに、通期での利益貢献をするのは2027年6月期と見込んでいます。チタンアルミブレードの販売拡大に加えて、この新規案件が加わることで、2027年6月期の大きな収益拡大の実現を目指していきます。

以上、2025年6月期第2四半期の決算説明となります。ご清聴ありがとうございました。

質疑応答:「737MAX」の生産機数の見通しについて

今西:「『737MAX』に関して、今後の生産機数の見通しをどのように考えているのでしょうか?」というご質問です。

森西:「737MAX」の生産機数の月間平均は、2023年が32機、2024年が22機と、直近では大きく下がっています。これはご説明したとおり、品質問題に加えて、昨年9月に起きたBoeing社のストライキの影響と認識しています。

ストライキが終わり生産が再開したのが12月頃で、今年1月時点での月産生産数は20機台中盤となっている模様です。品質問題が起こる直前である2023年末時点での月産生産機数は38機でしたが、その後品質問題があり、生産機数が大きく減少しました。

そして、今後38機以上生産するためにはFAA(米国連邦航空局)の許可が必要となっています。そのためこの38機という水準が、「737MAX」の生産回復という意味での重要なマイルストーンになると考えています。

直近のBoeing社の決算説明においては、FAAとともに品質改善を進めており、2025年末頃に38機水準に戻ることを目指しているとのことです。顧客から我々へのチタンアルミブレードの発注見込み数から想定しても、「737MAX」が38機以上の水準に戻るのは、2026年以降になると想像しています。

ただし受注残を考慮すると、一度生産が回復すれば、その後増産を進めていくと考えています。また、顧客の受注見込みを鑑みても、生産回復後は拡大に移っていくと見込んでいます。

質疑応答:「A320neo」ファミリーの生産機数の見通しについて

今西:「『A320neo』ファミリーの生産機数の見通しについて教えてください」というご質問です。

森西:Airbus社の生産機数の月間平均は、2023年が48機、2024年が50機と微増となっています。Airbus社に関してもやはり、コロナ禍後のサプライチェーン毀損の影響が継続し、生産を伸ばしきれていないところがあると考えています。

ただし四半期別に見ると生産機数は着実に伸びてきており、2027年の月間生産数75機という目標は達成可能という方向性を示しています。

そのような観点からも、足元で50機を越えてから2年後の75機までの生産拡大も、十分に達成可能な水準と想定しています。足元のこれからの受注見込みを考えても、そのような水準での生産を予定しているのではと考えています。

質疑応答:Boeing社のストライキが今期に与える影響について

今西:「Boeing社のストライキが業績に与える影響について教えてください」というご質問です。

森西:非常に難しいテーマですが、本日ご説明してきたとおり、Boeing社において昨年9月から約2ヶ月のストライキが発生しました。このストライキの影響で「737MAX」の生産が約3ヶ月停止しました。

ご説明のとおり現時点では生産を再開しており、足元の生産機数は月産20機半ばに回復しているようです。しかしこのストライキにより、下期、特に第4四半期あたりに当社の売上に影響を与える見込みです。

質疑応答:Boeing社のストライキが来期以降へ与える影響について

今西:「Boeing社のストライキの影響が、来期以降にも影響を与えるかについて教えてください」というご質問です。

森西:細かい数量調整という意味では、来期に影響を与える可能性は否定できません。しかしながら、基本的には当事業年度の下期への影響がメインであると考えています。

質疑応答:CFM International社の現況と見通しについて

今西:「CFM International社のエンジン生産も順調でない状況にあったと思います。CFM International社の現況および今後の見通しについても教えてください」というご質問です。

森西:ご存じない方もいらっしゃると思いますので、ご説明します。我々の「LEAP」エンジンは、当社の顧客であるフランスのSAFRAN社と米国のGE社の合弁企業であるCFM International社が生産販売しているエンジンです。

ご質問のとおり、「LEAP」エンジンの2024年の生産機数は前年から約10パーセント減少しています。機体メーカーだけではなく、エンジンメーカーもサプライチェーン毀損の影響を大きく受けています。しかしながら「LEAP」エンジンのデリバリー数は、四半期ベースではしっかりと回復してきています。

また、課題のあった米国側のサプライチェーンも徐々に回復していると認識しています。GE社の発表によると、「LEAP」エンジンの製造数は2025年に15パーセントから20パーセント程度の増加を見込んでいるとのことであり、また我々の受注見込みを見ても、相応に増加していくと考えています。

質疑応答:Comac社の「C919」による影響について

今西:「中国Comac社の『C919』の報道があります。『C919』の影響をどのように考えているか教えてください」というご質問です。

森西:まず「C919」は、サイズ的に「A320neo」ファミリーや「737MAX」と近いものであり、中国のComac社が両機種の対抗馬として開発したものです。中国国内の認証を取得し、2023年に中国東方航空で初就航しました。受注残は1,000機近くまで増加しています。

Airbus社の「A320neo」ファミリーには「LEAP-1A」、Boeing社の「737MAX」には「LEAP-1B」というエンジンが搭載されていますが、「C919」には「A320neo」ファミリーと基本構造が同じ「LEAP-1C」エンジンが搭載されています。

「A320neo」ファミリーは、Pratt & Whitney社が生産する「PW1100G」エンジンか「LEAP」エンジンのどちらかを選ぶ形式となりますが、「C919」はBoeing社「737MAX」と同じく「LEAP」エンジンが独占供給されています。そのため、機体の増加がそのまま当社のチタンアルミブレードの販売増加につながります。

現在の月間生産機数は数機程度ですが、2025年中には年間生産数を30機程度にするという報道もあります。

たとえ中国国内のみでしか飛行できないとしても、中国の市場は巨大であり受注残も1,000機近くあることから、今後成長していくことも想定されます。その場合、「LEAP」エンジンの独占供給であることから、当社の販売にも大きくプラスになると考えています。

質疑応答:新ビジネスや新技術の進捗について

今西:「新ビジネスや新技術に関する進捗を教えてください」というご質問です。

森西:現在進めている当社の新規量産案件は、航空機エンジンA部品、航空機エンジンB部品、新材料量産があります。

航空機エンジンA部品に関しては、顧客のエンジンテストや認証監査遅延もあり、量産開始は2025年中旬を予定しています。しかしながら社内の予算開発はおおむね想定どおり推移しています。

航空機エンジン部品Bに関しても、設備は少しずつ入り始めています。2026年6月期下期の量産開始が前提となっており、現状は想定どおりに開発が進んでいます。

いずれも想定どおりに進んでいるものの、航空機エンジン部品は難易度が非常に高いこと、また認証取得を含めて自社だけではコントロールできないところもあるため、気を抜かずに準備を進めていきます。

新材料量産に関しては、技術的な点については目処が立ちつつあります。一方で量産性、例えば歩留まりを向上させていくことなどが今後の課題であると考えています。

質疑応答:新工場の稼働状況について

今西:昨年6月に竣工した新工場の立ち上がりと稼働状況はいかがでしょうか?」というご質問です。

森西:新工場は航空機エンジンA部品や航空機エンジンB部品の生産がメインとなり、2025年中旬から順次稼働を始める予定です。

質疑応答:今後の設備投資について

今西:「今後の設備投資見込みについて教えてください」というご質問です。

今後の設備投資と合わせて、補助金についても我々の資金として重要であるため、あわせてご説明したいと思います。

当社の新規案件はスライドに記載のとおり、航空機エンジンA部品、航空機エンジンB部品、新材料量産の3つです。投資額としては航空機エンジンA部品が19億円、航空機エンジンB部品が17億円で、新材料量産についてはまだ開発を進めている段階であり、現時点では未定となっています。

航空機エンジンA部品に関する19億円については、ほぼ投資が完了しているため、今後の投資やキャッシュアウトは基本的にはないと考えています。量産開始見込みが2025年半ばを想定しているため、その頃から減価償却を始める予定となっています。

こちらについては、今後2分の1以上の補助金が入る予定です。タイミングについては未定ですが、19億円に対して半分以上の補助金が、どこかのタイミングで入金されると考えています。こちらは圧縮記帳を適用するため、補助金の入金があった場合は減価償却費の減少を通じて、利益に対してプラスになると考えています。

航空機エンジンB部品については17億円となっていますが、今後キャッシュアウトが出る予定となっています。量産開始自体は2026年6月期の下期頃を想定しており、その頃から減価償却を始める予定です。

こちらも補助の対象となっているため、投資額に対して2分の1程度の補助金が入ることを想定しています。同じく圧縮記帳を適用する予定で、減価償却費負担は補助金相当分だけ減少する見込みとなっています。

新材料量産に関しては現在開発を進めているフェーズであることから、量産性が今後認められれば、設備投資を行うことになると考えています。現時点での設備投資額は未定となっており、現時点で金額についてはお答えできないことをご了承ください。

これら以外にも新たな引き合いを多くいただいています。そのような引き合いについても、収益性や社内リソース、資金等を鑑みながら検討し、設備投資の有無を判断していきたいと考えています。

質疑応答:新規ビジネスの開発投資と売上貢献について

今西:「新規ビジネスの開発投資および将来の売上貢献について、およその金額と売上貢献の時間軸についてアップデートいただけますでしょうか?」というご質問です。

森西:現在、新規ビジネスとして見ているのは、お伝えしたとおり航空機エンジンA部品、航空機エンジンB部品、新材料量産となります。

航空機エンジンA部品と航空機エンジンB部品の量産投資額は、先ほどのご説明のとおりです。売上貢献時期について、通期で業績に寄与するのは2027年6月期頃になると考えています。業績寄与レベルでは、2027年6月期に営業利益ベースで3億円から5億円を見込んでいます。

新材料開発については、2029年6月期頃に通期業績貢献することを目指しています。投資額や売上規模は顧客との交渉も含めて、検討を進めている段階です。

質疑応答:採用状況について

今西:「新案件に向けて人員拡大を進める予定かと思いますが、採用の状況はいかがでしょうか?」というご質問です。

森西:今期は人員を40名弱増やす予定であり、今後の入社予定者を含めると、現時点で6割程度の進捗です。

ご存じのとおり、採用市場は非常に厳しくなっています。また、東京と比較して栃木というエリアでは、より採用の難しさがあると思っています。しかしながら、IPOによる知名度の向上もあり、採用は比較的健闘していると考えています。

また、グローバルビジネスを進める上で、外国人人材の採用も積極化しています。アジアの国の優秀なエンジニアの方の採用を進めるなど、採用方法も工夫していきたいと考えています。

質疑応答:来期以降の採用について

今西:「来期以降も同じペースで採用を進めるのでしょうか?」というご質問です。

森西:チタンアルミブレードの生産拡大において、新事業である航空機エンジンA部品と航空機エンジンB部品の案件だけを見た場合、来期も一定の増員が必要ですが、今期ほどの増員は必要ないと考えています。

一方で、新材料の量産が成功した場合には、量産人員の拡大が必要かと思っています。

また、これらの案件以外にも、新案件の引き合いをいただいています。今後のさらなる成長のためにも、新たな案件の検討も進めたいと思っています。もしも新たな案件が出てきた場合には、採用数が増加する可能性はあります。

質疑応答:チタンアルミブレードの成長確度について

今西:「2027年6月期のチタンアルミブレードの伸びについて、2025年6月期と比較して40パーセントから50パーセント増加となります。その確度はいかがでしょうか?」というご質問です。

森西:将来のことでもあり、確実性までは判断できませんが、機体メーカーの発表に加えて顧客からの受注見込みを勘案すると、十分に達成可能な水準であると考えています。

万が一遅れが発生したとしても、航空業界は寡占市場であり需要が逃げることはなく、あくまで期ずれにしかならないと考えています。そのため、長い目で見れば十分に達成できる水準ではあると考えています。

質疑応答:加工技術の転換によるコストや環境対策への貢献について

今西:「新規量産案件の航空機エンジンA部品について、従来の電気加工やケミカル加工を独自技術により切削加工へ置き換えることで、コストや環境対策にどの程度の貢献ができるのでしょうか?」というご質問です。

森西:金額としての貢献度合いは示しづらい部分があるため、技術を中心にした環境への貢献度合いについてご説明します。

我々は、純粋に機械加工による、削ったり研磨したりという工程でこの製品を仕上げていきます。

それに対して電気加工やケミカル加工は、電極に通電させて製品を溶かしたり、化学薬品で製品を溶かしたりというような工程になります。電気加工では電極でグラファイトを使用したり、またそれを油の中で行ったりというかたちで、廃液など産業廃棄物が多量に発生します。

また、ケミカル加工は薬品を使うため、下水放流するにしても、条例で許可されるレベルまできちんと水質を改善して排水します。それでも、環境に良くない物質が残存してしまう可能性があります。

一方で、機械加工で出るものは切粉です。また、対象物は合金ですが、出た切粉を再生することも可能です。

少しテクニカルな話になりますが、電気加工とケミカル加工は、簡単にいうと非接触の加工になります。要は、製品に工具などが直接タッチせずに、電極に通電させたもので製品を転写して溶かし込んだり、薬品で溶かし込んだりします。わかりやすく言うと、実際に刃物でアプローチするよりも、非常に不確定要素が多い加工方法です。ここがある種の課題として、古くから問題視されてきました。

我々の場合は、工具が実際にその形状とプログラムにより接触しながら削り取っていくため、形状の造形の安定度合いや繰り返し精度は、電気加工やケミカル加工に比較すると非常に安定性の高いものになります。

今回の製品は非常に測定も難しく、正確に測定するのも難しい部分があります。どのような工具やどのようなプログラムで加工されたのか、そしてそれを制御できるのかというようなところが問われます。そして今ご説明したとおり、非接触の場合はその工具やプログラムの確実性が少し弱くなります。

一方で機械加工は、それが健全に証明される工程にもなります。機械加工はスピードも速く、繰り返し精度も安定しており、信頼・実績のある工程で保証できます。また、測定のしやすさに加えて、非常に透明性のある保証ができます。さらに、環境対策も加わります。

これらのことが優位性として、メーカーからも非常に評価されています。コストや売上につながる部分でもありますが、加工スピードも速く非常に期待されている加工のため、今日の方法から移転される可能性も高く秘めています。

そのようなところでは、全体的なトップラインの売上も非常に期待できる製品の加工方法となります。

質疑応答:通期業績見通しの増減要因について

今西:「通期業績見通しについて、利益予想は据え置きとなりましたが、従来予想比で見た増減要因についてご解説ください」というご質問です。

先ほど、スライドで前期との比較をご説明しましたが、もともとの当初予想との比較という意味で大きくいくつかの理由があります。

まず1つ目に、一番影響が大きいと思われるのが為替によるものです。今回の期初予想では145円というレートを設定しましたが、ご存じのとおり、足元では151円、153円というような水準で推移しています。為替が円安に進んだことは、利益が上振れしている理由の1つとなります。

2つ目として、先ほどご説明した航空機エンジンA部品について、量産開始が半年ほどずれることを想定しています。そのため減価償却費の回収も同じくそのタイミングまでずれることになり、減価償却費の減少という意味でコストが下がると考えています。

3つ目が、我々が力を入れていることでもありますが、確定の項目というより、ありとあらゆる項目の原価低減ができていると考えています。

我々はTPS(トヨタ生産方式)を導入して、いろいろなところでコスト削減や原価低減ができるかについて、常に各部、各案件ベースで取り組んでいます。その結果として、さまざまなコストの低減につながっていると思っています。

今期の通期見込み売上は下方修正しましたが、営業利益や各利益ベースでは当初予想を達成できると考えています。

質疑応答:Boeing社のストライキの影響が第4四半期に出る理由について

今西:「Boeing社のストライキの影響が第4四半期に出る理由を確認させてください」というご質問です。

こちらはお客さまの受注見込みベースで見込みを立てているため、我々には正確な回答ができるわけではありませんが、あくまでお客さまとコミュニケーションしている中での推測としてご説明します。

我々はチタンブレードを生産・販売していますが、販売先はあくまでエンジンメーカーであるSAFRAN社になります。そしてSAFRAN社はエンジンを組み立てて、それを機体メーカーであるBoeing社に販売しています。

我々のエンドユーザーはあくまでBoeing社ではありますが、間にエンジンメーカーを挟んでいることによって、それぞれのリードタイムの影響を我々は受けていると考えています。

今回のストライキに関しては、ストライキの影響を受けたBoeing社の「LEAP」の発注減少がSAFRAN社側にいき、SAFRAN社側が我々にその影響を与えることになります。それにより、一定のリードタイムの差として、我々に半年分ぐらいのずれを引き起こしていると考えています。

もちろんこの背景には、SAFRAN社に在庫が多くあるという理由もあると思います。このようにいろいろなところでリードタイムの差が出てくると考えています。

質疑応答:航空機エンジンA部品の量産開始による償却負担について

今西:「航空機エンジンA部品の量産開始は今期中に始まり、償却負担が発生するとみてよろしいでしょうか? また、これについて、業績予想には織り込んでいると考えてよいですか?」というご質問です。

こちらは先ほどのご説明のとおり、量産開始のタイミングで減価償却を開始することを想定しています。半年ほど量産開始が遅れるということで、償却の負担も半年分遅れると考えています。これらも織り込んだ上で売上高を修正し、利益予想を据え置きとしています。

質疑応答:決算における補助金の影響について

今西:「航空機エンジンA部品の補助金収入は、御社の決算にどのように影響する見込みですか?」というご質問です。

先ほどもお話ししたとおり、補助金については圧縮記帳を適用することを想定しています。

例えば設備10億円を投資した場合、10年償却では毎年1億円の減価償却となりますが、10億円に対して5億円の補助金をいただいた場合は、5億円で設備を買ったという扱いになり、これを10年で償却します。結果として減価償却費が5,000万円となります。こちらが圧縮記帳という処理であり、我々もこのような処理を適用することを想定しています。

そのため、補助金が入った場合は営業外収益に補助金収入が入るのではなく、原則として設備の取得原価を減少させることによって減価償却が減ることで、中長期的に減価償却負担が減るというかたちで決算に影響していきます。

質疑応答:防衛装備品関連の受注について

今西:「今後、防衛装備品関連の受注が増えることは考えられるでしょうか?」というご質問です。

森西:結論からお話しすると、増えると考えてよいと思います。ただし、このような装備関係は日本だけで行われるものだけではなく、各国と連携していく部分もたくさんあります。そのため、どのようなセクションやモジュールが国内に落ちてくるかが重要になります。

その役割の中で我々が貢献できるもの、また強みを発揮できるものについては、獲得していく可能性はゼロではありません。

質疑応答:株価の上昇について

今西:「現状株価が上がっていますが、それについてどのように思われますか?」というご質問です。

森西:株価については、先ほどご質問いただきましたとおり、うれしいことに上がっている状況です。

この背景や理由については、Boeing社の状況のもやが晴れて「今はこのような状況なのか」とみなさまが受け止めてくださった部分と、我々が来期、再来期と「どのような方向性で成長していくか」について、今回きちんとした背景に基づいてお話しできたことに対して、ご期待いただけたのではないかと判断しています。

記事提供: ![]()