2025年4月9日に発表された、株式会社メディカル一光グループ2025年2月期決算説明の内容を書き起こしでお伝えします。

目次

遠山邦彦氏:常務取締役の遠山です。それでは、私から決算概要についてご説明します。

まずは目次です。決算概要、セグメント別概要、中段に中期経営計画があり、中期経営計画については社長よりご説明します。

なお、2026年2月期は単年度の業績見通しとなるため、中期経営計画のなかで社長よりご案内します。私からは、決算のハイライトに加え、財務面に関してひととおりご説明します。

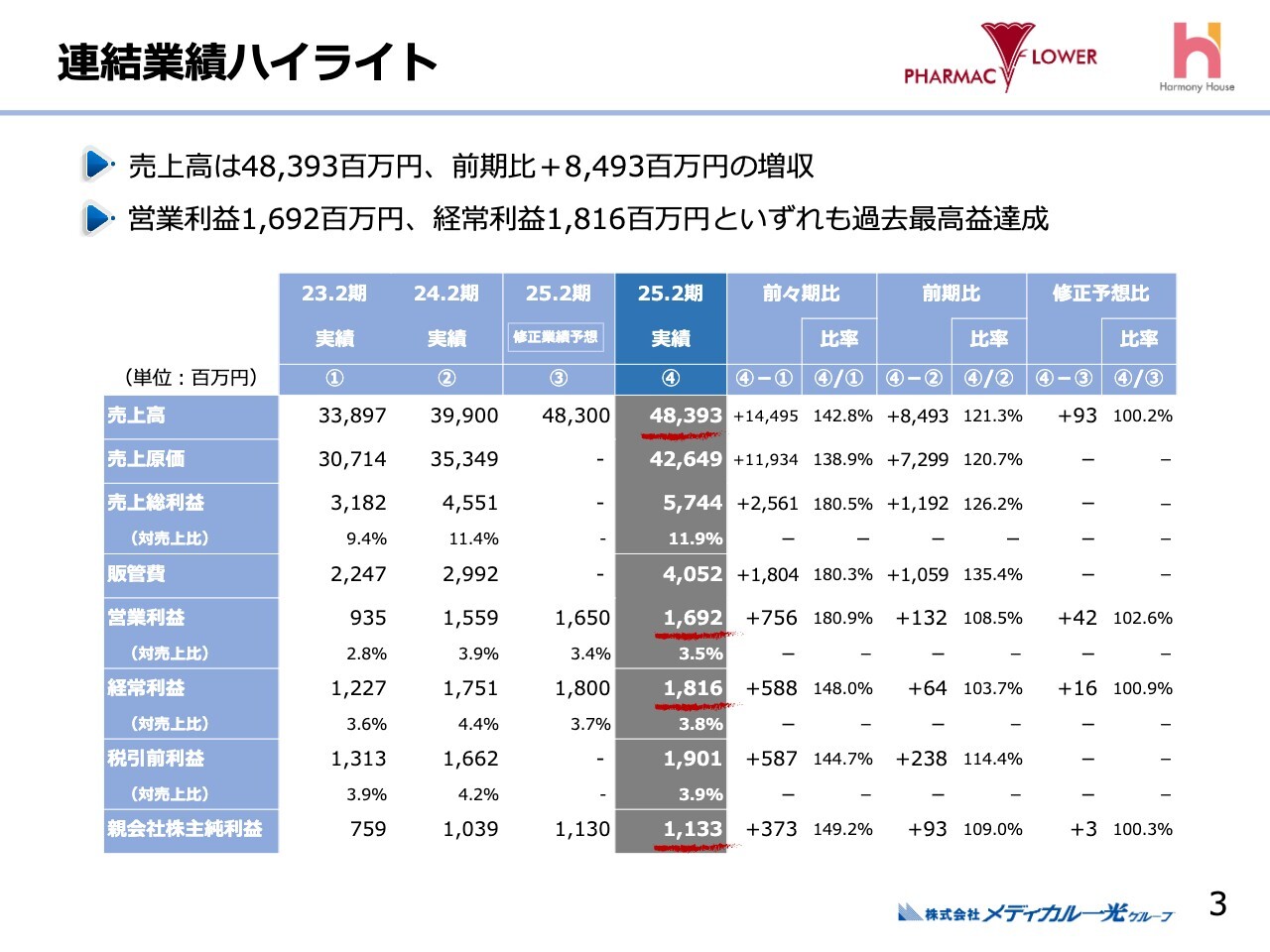

連結業績ハイライト

まずは、2025年2月期決算概要から連結業績についてご説明します。

一覧の中央に2025年2月期の実績を示しています。売上高は483億9,300万円で、前期比84億9,300万円増加しています。

営業利益は16億9,200万円で、前期比1億3,200万円増です。経常利益は18億1,600万円で、前期比6,400万円増です。最終利益の親会社株主純利益は11億3,300万円で、前期比9,300万円増となります。売上高、営業利益、経常利益いずれも、過去最高益を達成することができました。

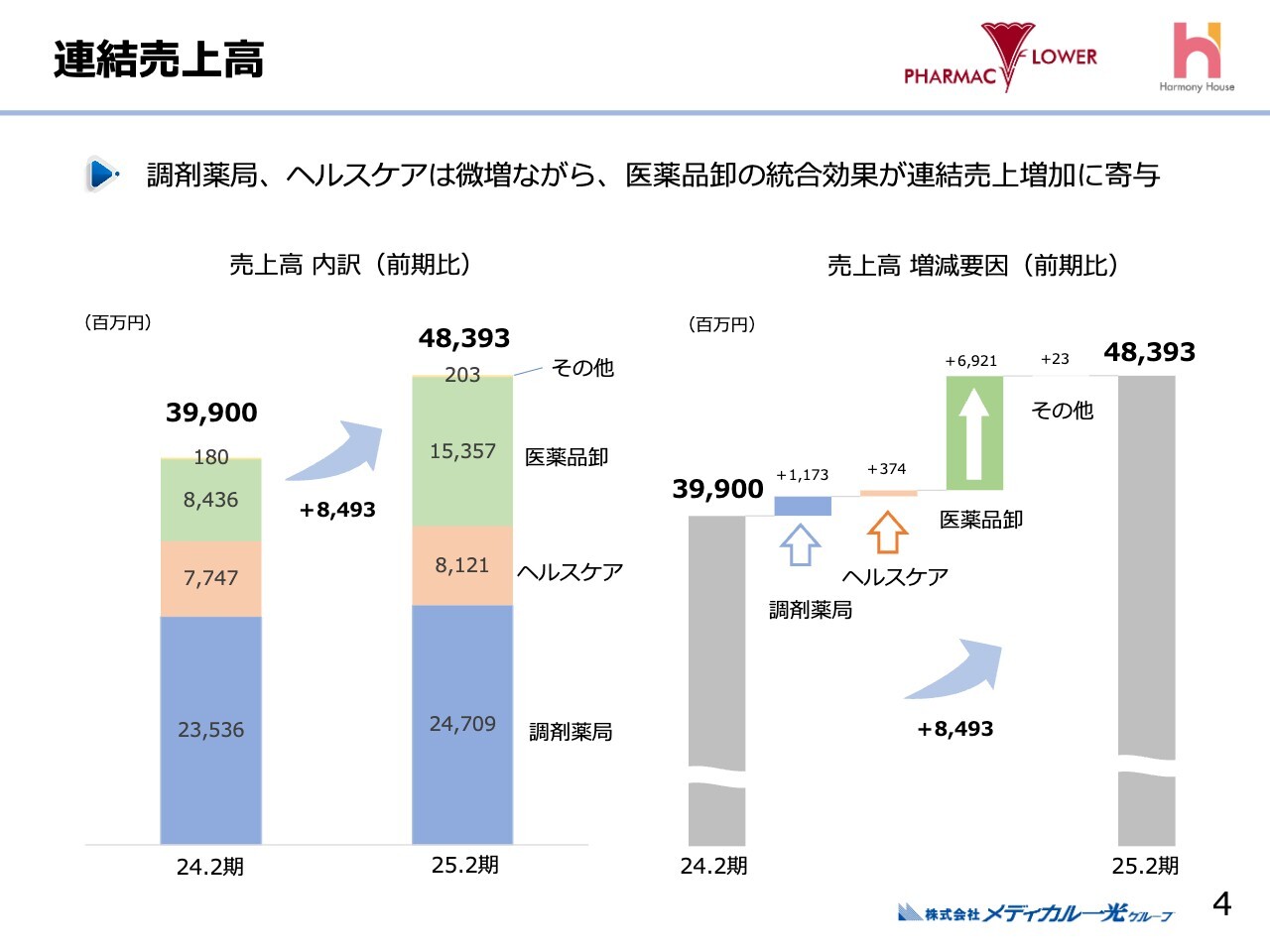

連結売上高

スライドは、連結売上高のセグメント別の数字をグラフで示したものです。スライド左側は売上高の内訳、右側はセグメント別売上高の増減を示しています。

左側のグラフの一番下は調剤薬局事業となり、前期が235億3,600万円、2025年2月期は247億900万円です。中央のヘルスケア事業は、前期が77億4,700万円、2025年2月期は81億2,100万円です。

一番上の医薬品卸事業は、前期が84億3,600万円、2025年2月期は153億5,700万円となり、残りはその他となっています。

右側のグラフは、各事業の売上高増減を示したものです。調剤薬局事業とヘルスケア事業は、やや増加しました。

一方で、突き抜けているのが医薬品卸事業です。前期比69億2,100万円の増加となり、全体の売上高増加を牽引したかたちとなっています。この要因としては、統合効果が連結売上増加に表れたことが挙げられます。

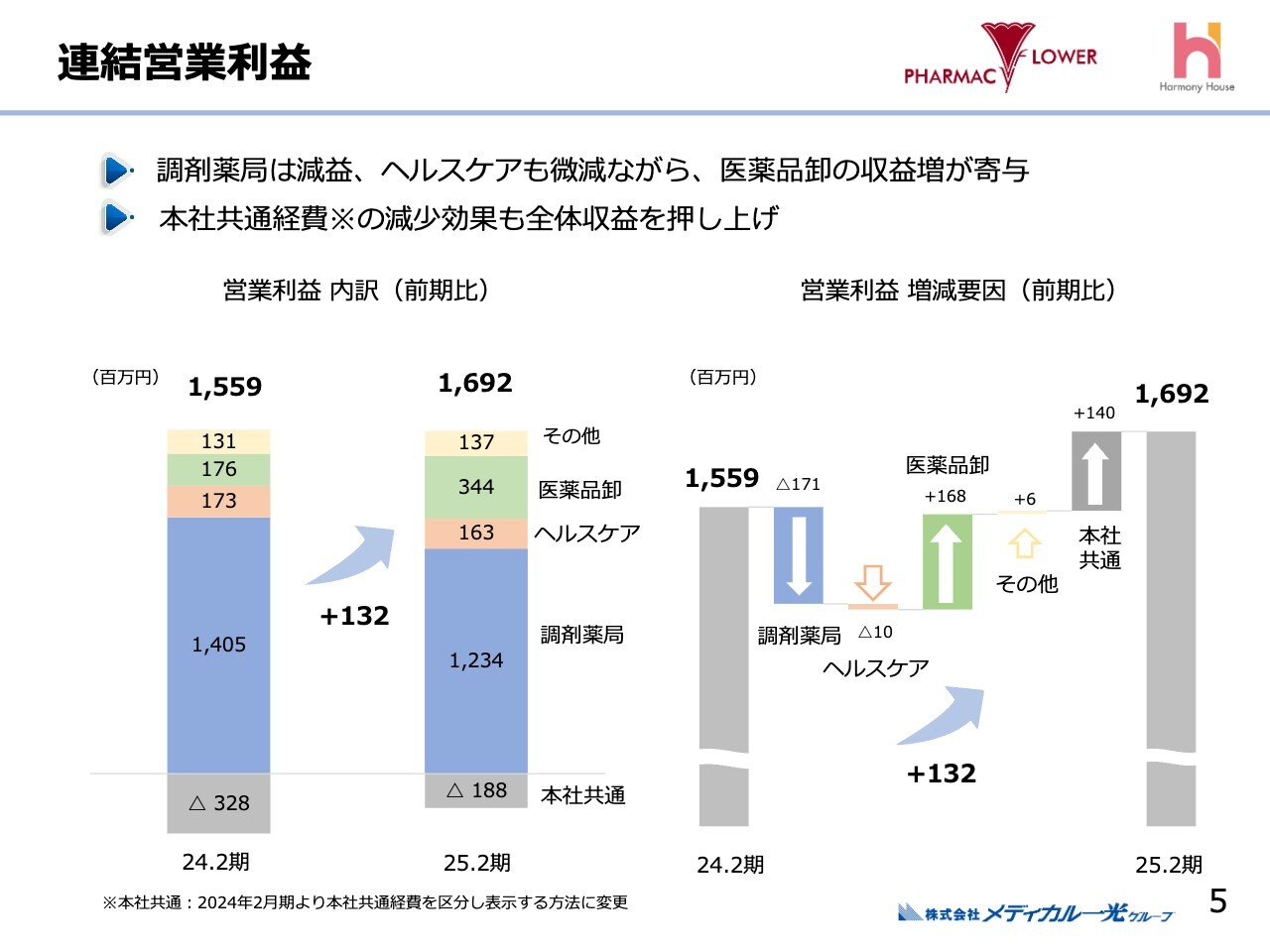

連結営業利益

連結営業利益です。先ほどのスライドと同様、左側がセグメント別の営業利益、右側がその増減を示しています。

左のグラフの調剤薬局事業は前期が14億500万円、今期は12億3,400万円です。ヘルスケア事業は前期が1億7,300万円、今期は1億6,300万円です。医薬品卸事業は前期が1億7,600万円、今期は3億4,400万円となり、あとはその他となっています。

右側のグラフをご覧いただくと、調剤薬局事業が前期よりも利益を落としており、大変厳しい状況にありましたが、一方で医薬品卸事業は前期比1億6,800万円増加しています。

全体収益は、前期の15億5,900万円から今期は16億9,200万円に増加しています。ここには、本社共通経費の削減効果も寄与しています。

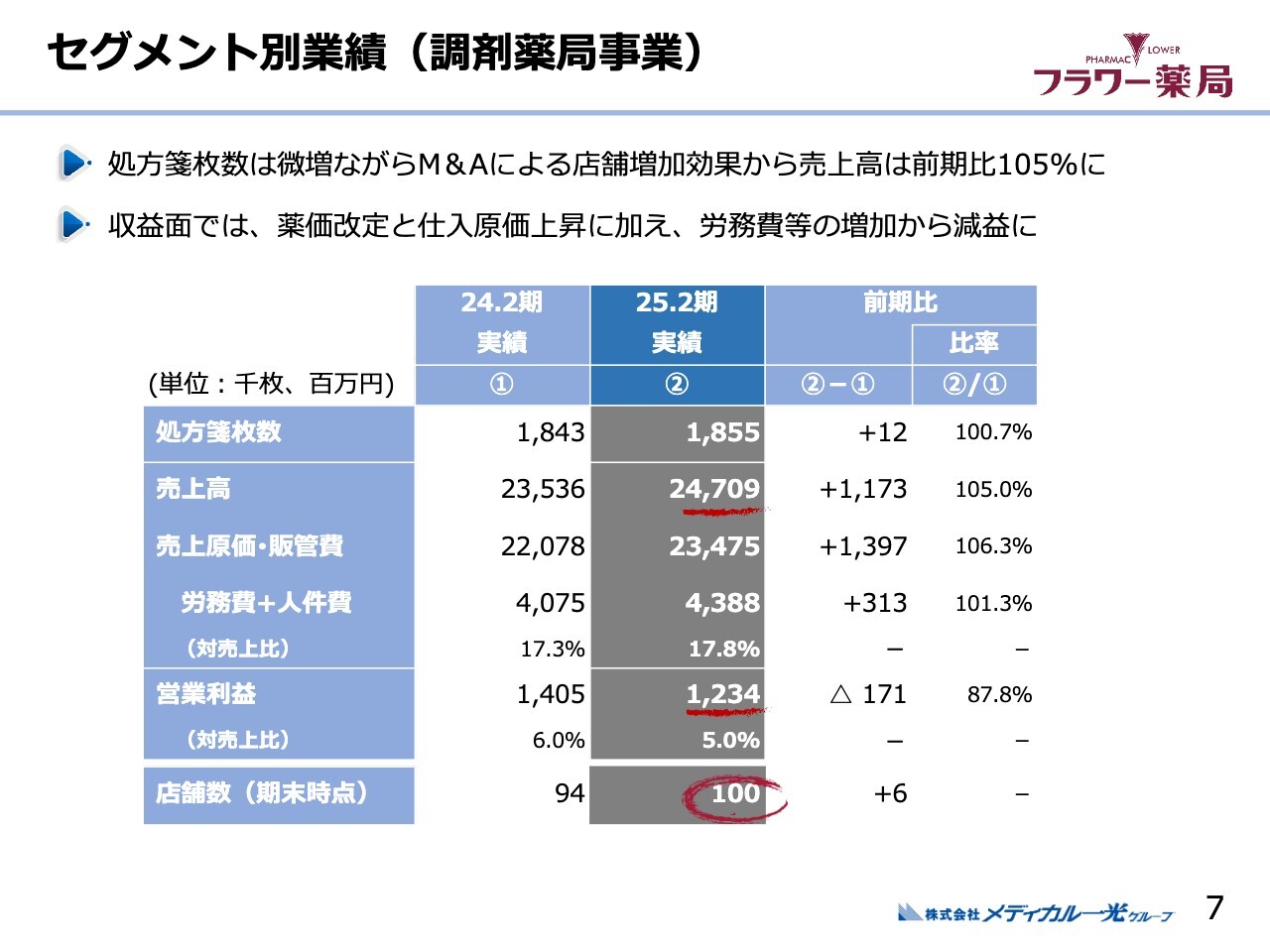

セグメント別業績(調剤薬局事業)

セグメント別業績のうち、調剤薬局事業のご説明です。スライドをご覧のとおり、処方箋枚数は前期からほぼ横ばいで、微増となっています。一方で、売上高は前期比11億7,300万円の増加となりました。

後ほどご説明しますが、処方箋枚数は既存店の枚数が減少しています。ただ、2024年にはM&Aを実施し、店舗数も増加したことで、全体の処方箋枚数は増加しています。売上については、単価の上昇と統合効果が寄与し、増加しました。

一方、収益面ではご覧のとおり、売上原価・販管費が増加しています。大きな要因は人件費で、こちらもご覧のとおり増加しています。その結果、営業利益は前期の14億500万円から12億3,400万円の減益となりました。

また、営業利益以下の項目については、2024年において約1億4,000万円の店舗減損を計上しています。

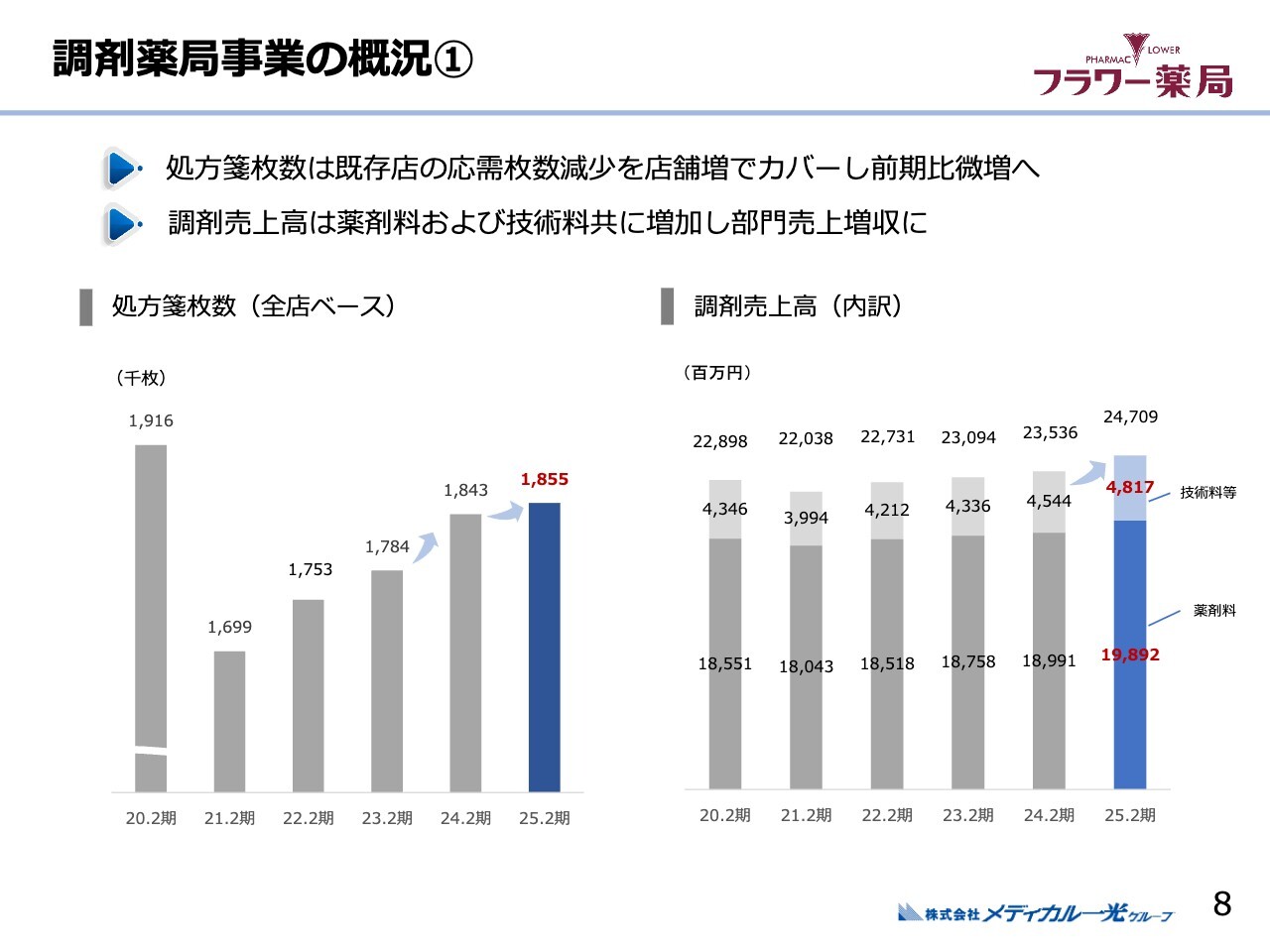

調剤薬局事業の概況①

全店ベースの処方箋枚数についてです。

左側のグラフで大きく減少している時期は、ちょうど新型コロナウイルスの流行に差し掛かったところです。その後は徐々に増加し、今期は微増となりました。既存店は落ち込んだものの、全体ではやや増加しています。

2023年には、新型コロナウイルスの5類移行により、それまでの受診抑制が緩和されたこともあって処方箋枚数が増加しました。2025年2月期は、平常に戻ったかたちです。

右側のグラフは、調剤薬局事業の売上高の内訳です。薬剤料と技術料ともに増加しています。

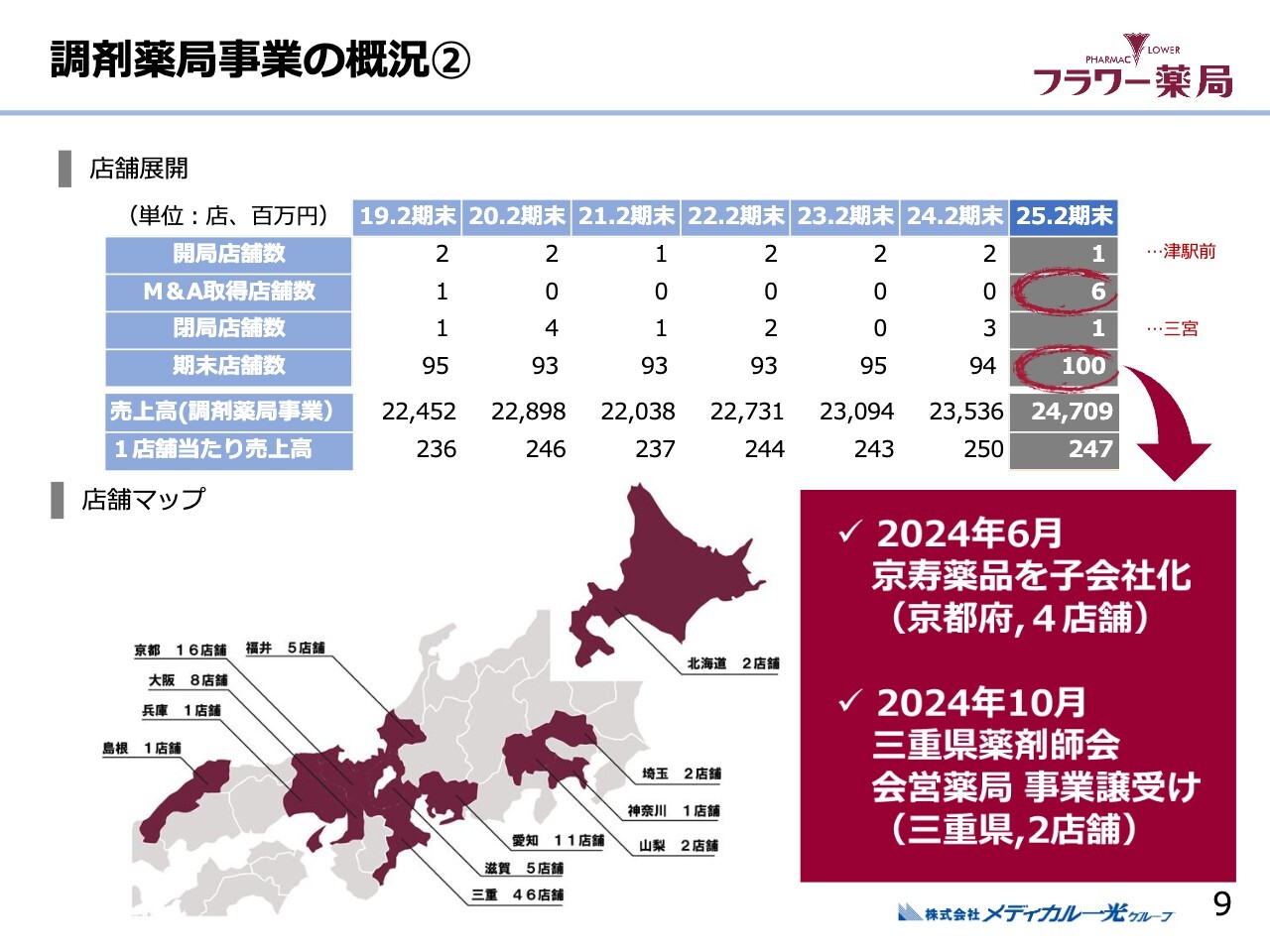

調剤薬局事業の概況②

弊社の店舗展開の推移です。2025年2月期末時点で、店舗数はちょうど100店舗になりました。内訳として、開局店舗数は津駅前店舗の1店です。また、M&A取得店舗数は6店、閉局店舗数は1店となり、これらを合計して100店となります。

2024年6月には、京都府で4店舗を展開する京寿薬品を子会社化しました。同年10月には、三重県の薬剤師会が運営する会営薬局2店舗の事業譲渡を受けています。これら計6店舗が、スライドに記載されている数字です。

調剤薬局事業の概況③

弊社が3年前に新設した、介護施設の入居者さまを薬剤師が訪問する専門薬局についてです。開設からちょうど3年を迎えますが、需要は順調に増加しています。

愛知県一宮市に専門店舗があり、このような薬剤師による施設訪問を全店で展開し、幅広いニーズに対応しています。薬局と介護施設の両方が弊社の主力事業であることから、このシナジーを発揮することを強化しています。

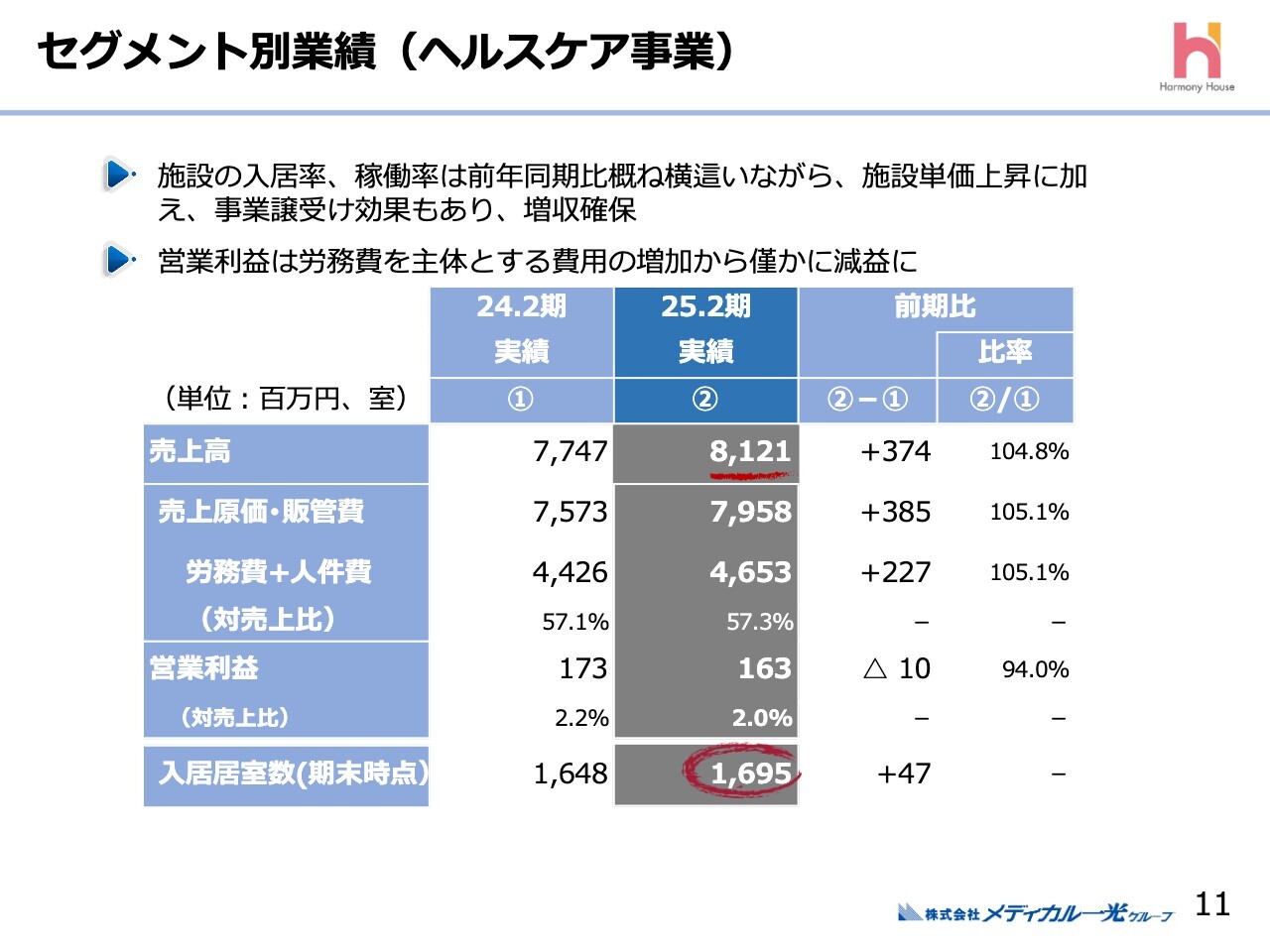

セグメント別業績(ヘルスケア事業)

ヘルスケア事業の業績についてです。

2025年2月期の売上高は81億2,100万円、営業利益は1億6,300万円です。入居率および稼働率は前年同期比でほぼ横ばいでしたが、一部の施設での単価上昇に加え、2024年7月には東京都で初めて介護事業を譲り受けた効果もあり、売上は前期比3億7,400万円の増加となっています。

一方、営業利益面は微減となっています。スライドには「労務費を主体とする費用が増加した」と記載しましたが、2025年3月には三重県桑名市に新たな介護施設をオープンした費用が先行した部分もあります。

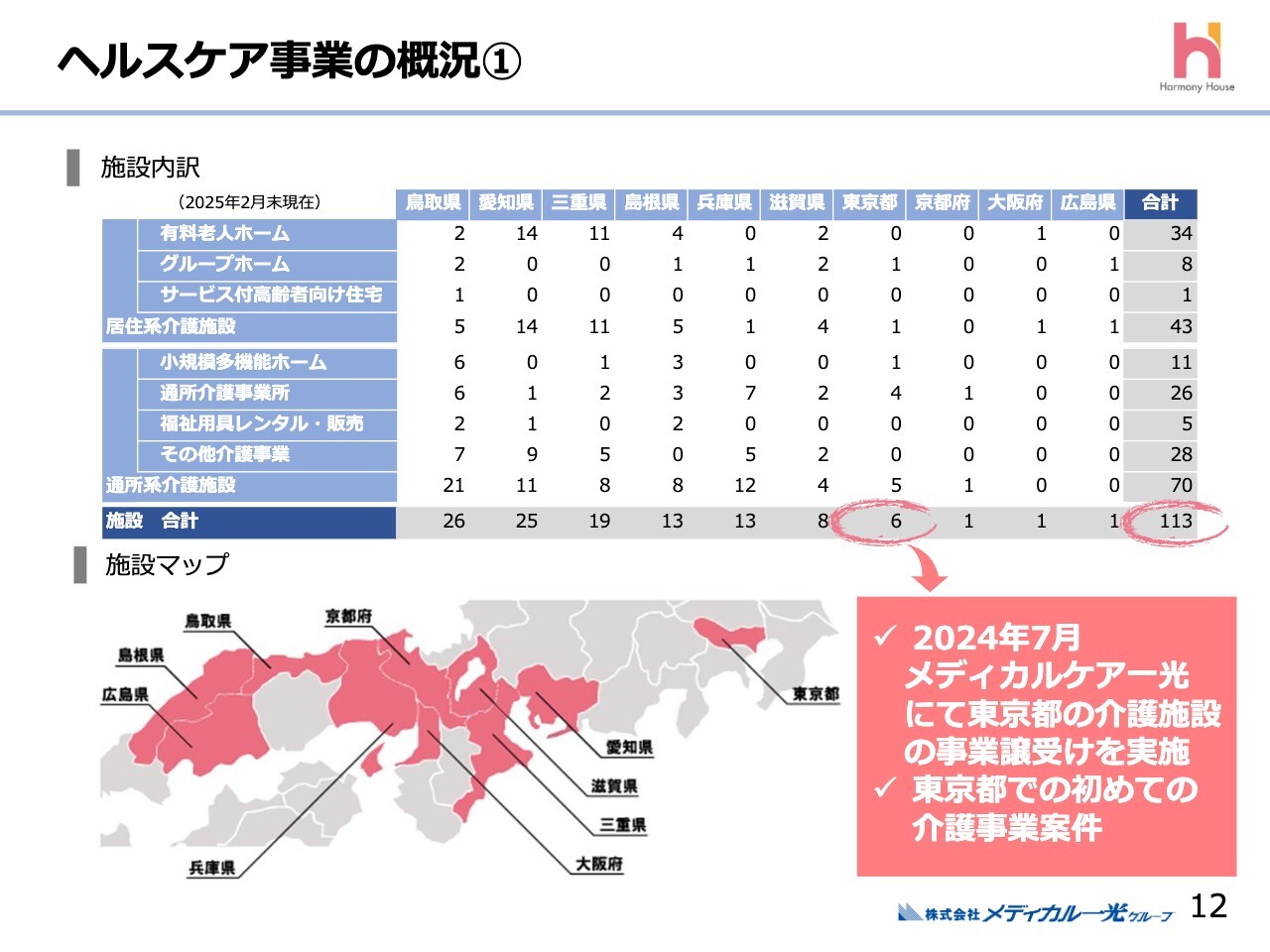

ヘルスケア事業の概況①

ヘルスケア事業における、全国の施設内訳です。

スライドに記載した地域で居住系および通所系の施設を展開しており、合計113施設となっています。東京都には6施設ありますが、2024年7月には東京都の介護施設の事業譲受けを実施しました。

スライド下部は、介護施設を展開している都道府県のマップです。従来は東海地区以西、中国地方までの地域で展開していましたが、東京都でも初めて介護事業を展開することになりました。

セグメント別業績(医薬品卸事業)

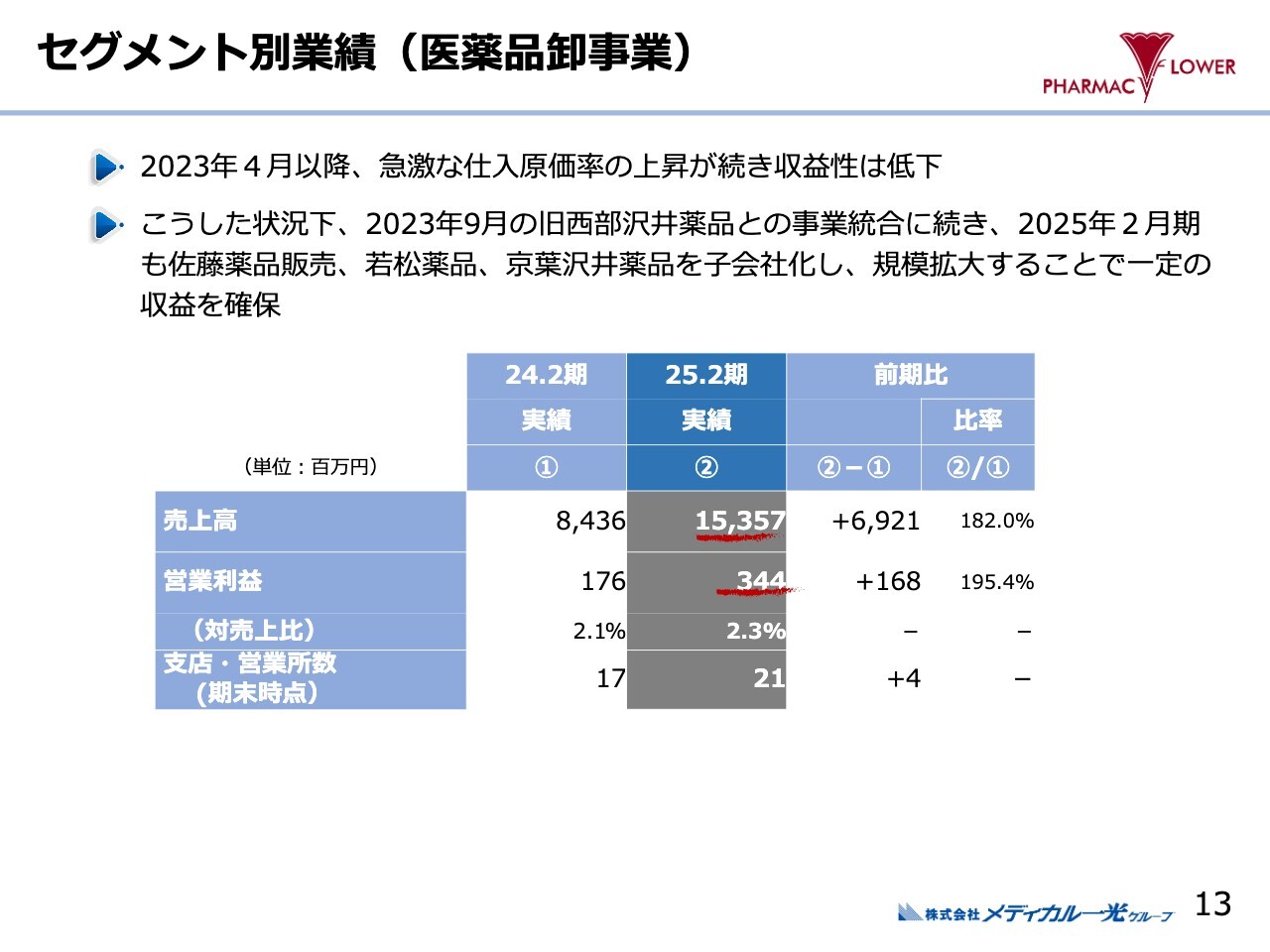

セグメント別業績のうち、医薬品卸事業についてです。

2025年2月期の売上高は153億5,700万円、営業利益は3億4,400万円です。冒頭でもお伝えしたとおり、売上高・営業利益ともに大幅な増収・増益となっています。

ただし実態としては、2023年4月以降は仕入れ原価率の急激な上昇が続き、収益性は非常に厳しい状況に直面しました。

このような状況下において、2023年9月に北九州に本社を構える旧西部沢井薬品の医薬品卸事業と統合しました。さらに、2024年には埼玉県の佐藤薬品販売、香川県の若松薬品、千葉県の京葉沢井薬品をグループにお迎えし、規模を拡大することでなんとか原価率上昇に対応してきました。

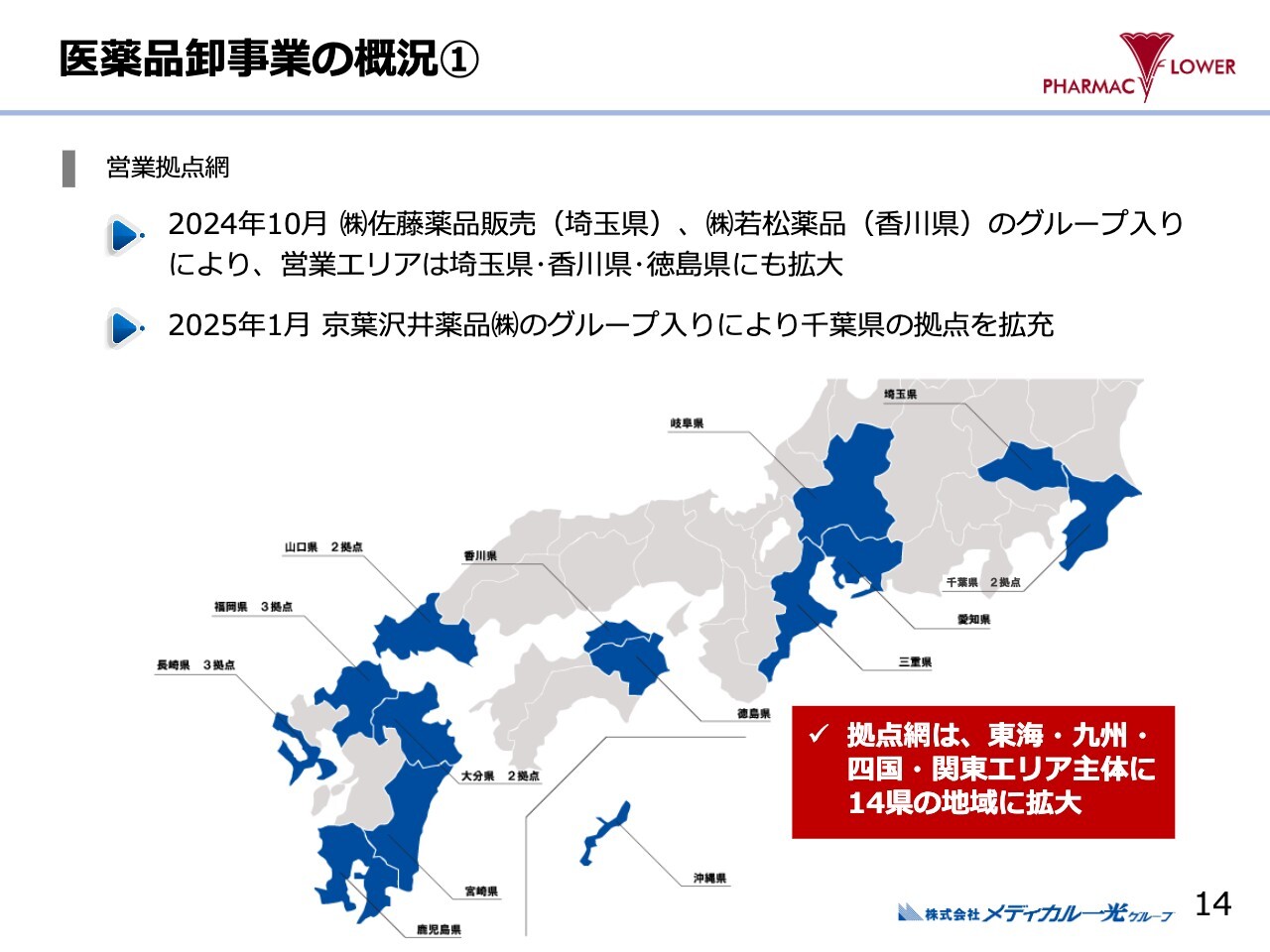

医薬品卸事業の概況①

以上の結果、全国に広がった医薬品卸事業のマップを示しています。埼玉県、香川県と、四国では初めての展開となりました。若松薬品の支店が徳島県にもあることから、徳島県にまで営業エリアが広がっています。

さらに、2025年1月には千葉県の京葉沢井薬品がグループ入りしました。もともと千葉県には拠点がありましたが、千葉県の拠点がさらに拡充しています。

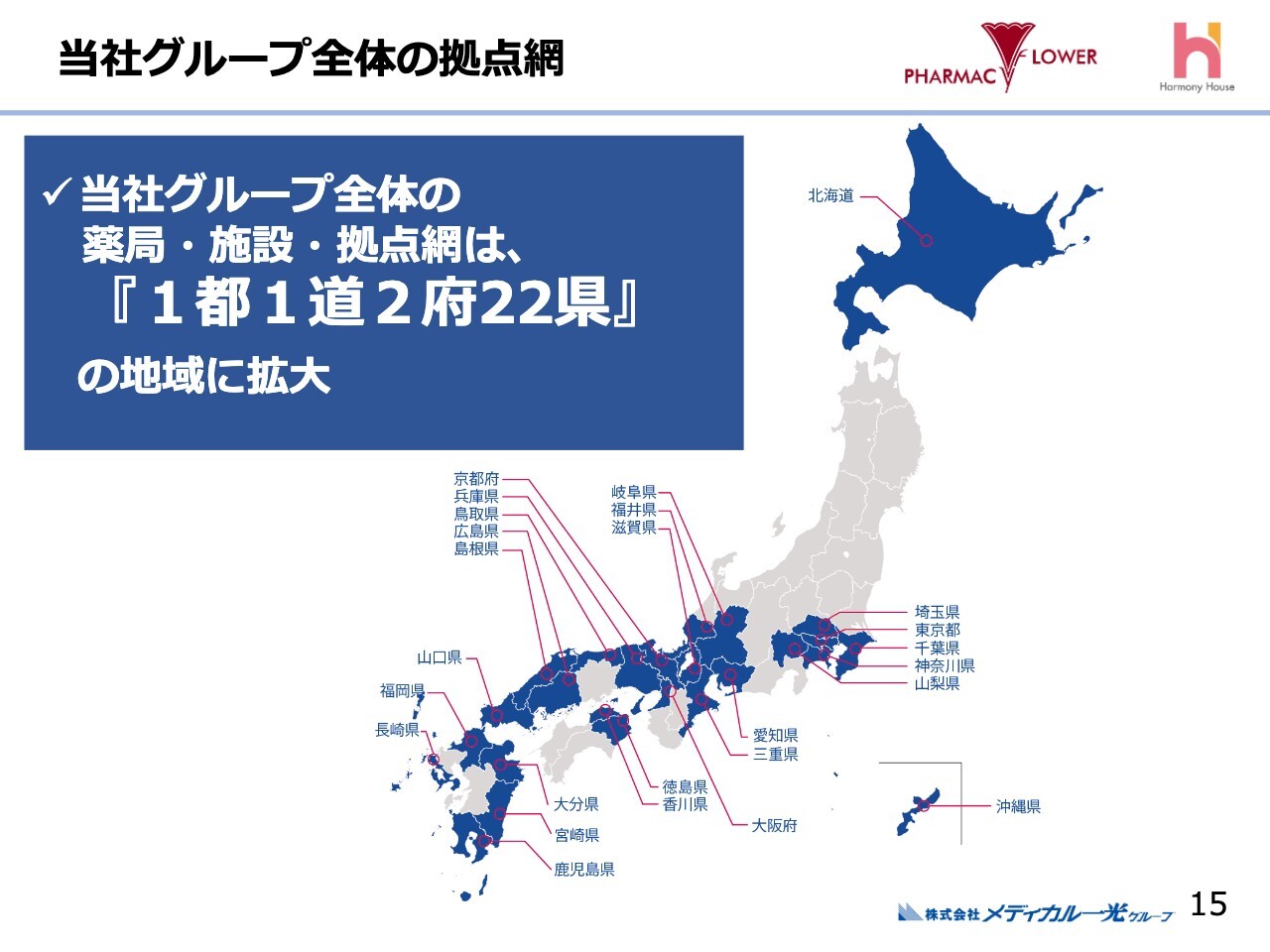

当社グループ全体の拠点網

調剤薬局、介護施設、医薬品卸事業の弊社グループ全体の拠点網です。この1年から2年で、東京都、北海道を含む1都1道2府22県の地域規模へと急激に拡大しました。

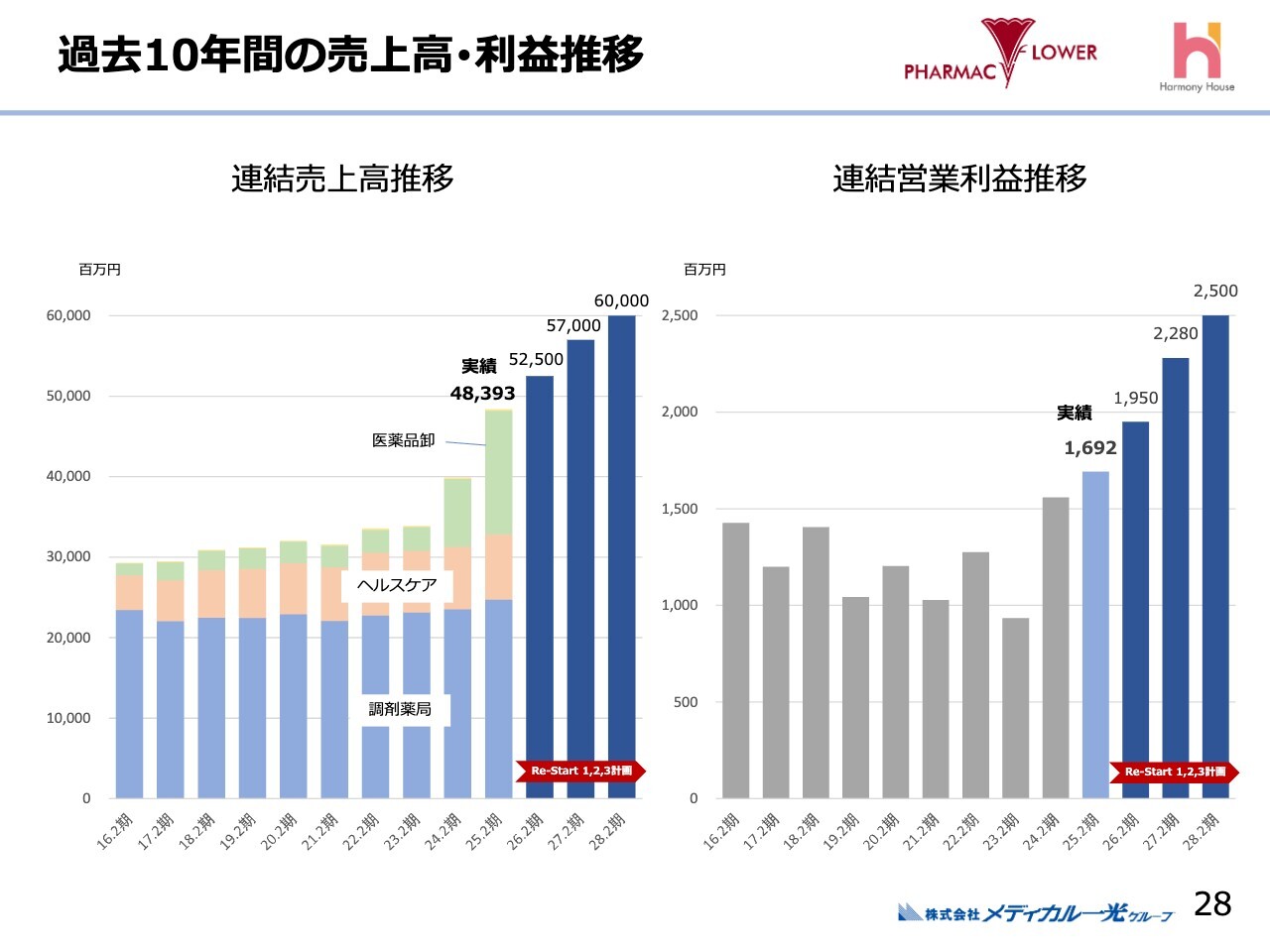

過去10年間の売上高・利益推移

中期経営計画については最後に社長からご説明するため、財務のサマリーについて簡単にご報告します。

こちらのスライドは、過去10年の推移と、後ほど社長から説明する中期経営計画を合わせたグラフです。中期経営計画の内容は私からは割愛するため、ここでは2025年2月期までのグラフを簡単にご説明します。左側が連結売上高、右側が連結営業利益の推移です。

売上高は緩やかに伸びているものの、近年はその伸びが鈍化していました。ただ、北九州の西部沢井薬品との統合を機に売上が一気に拡大し、直近では483億円となっています。

営業利益についても、ここ数年は伸び悩んでいました。直近では新型コロナウイルスの影響もあり苦戦していましたが、2025年2月期には16億9,200万円を計上し、営業利益ベースでは過去最高益を達成しています。

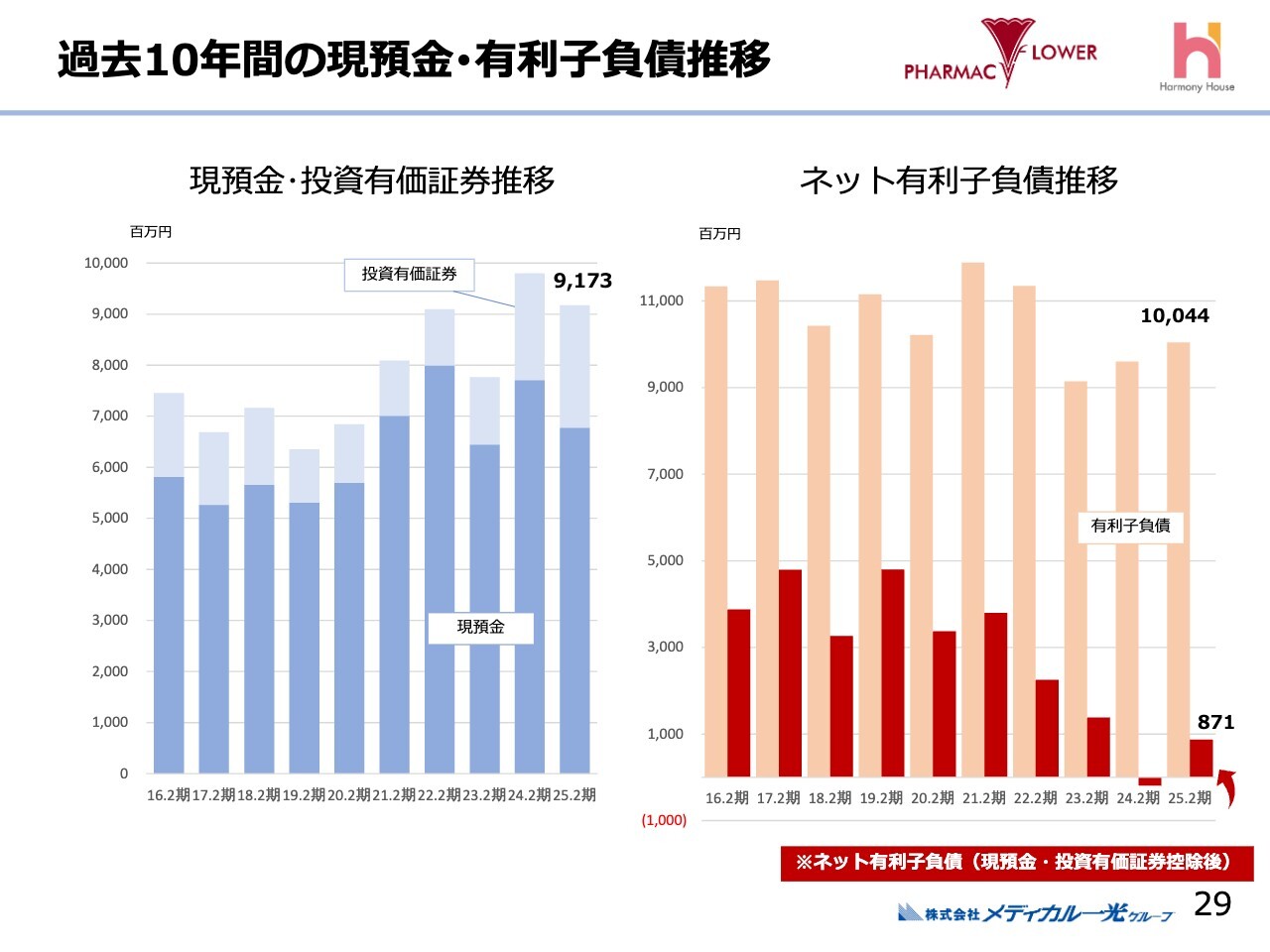

過去10年間の現預金・有利子負債推移

スライド左側が現預金・投資有価証券の推移、右側がネット有利子負債の推移を表したものです。現預金・投資有価証券はずっと積み上がってきましたが、直近ではその合計が91億7,300万円に減少しています。

有利子負債は増加し、100億円を超えています。現預金が減り、有利子負債が増えているのは、この1年から2年に実施した投資案件のM&A、介護施設の新設、そして店舗数の増加など、積極的に投資を行ってきた結果です。

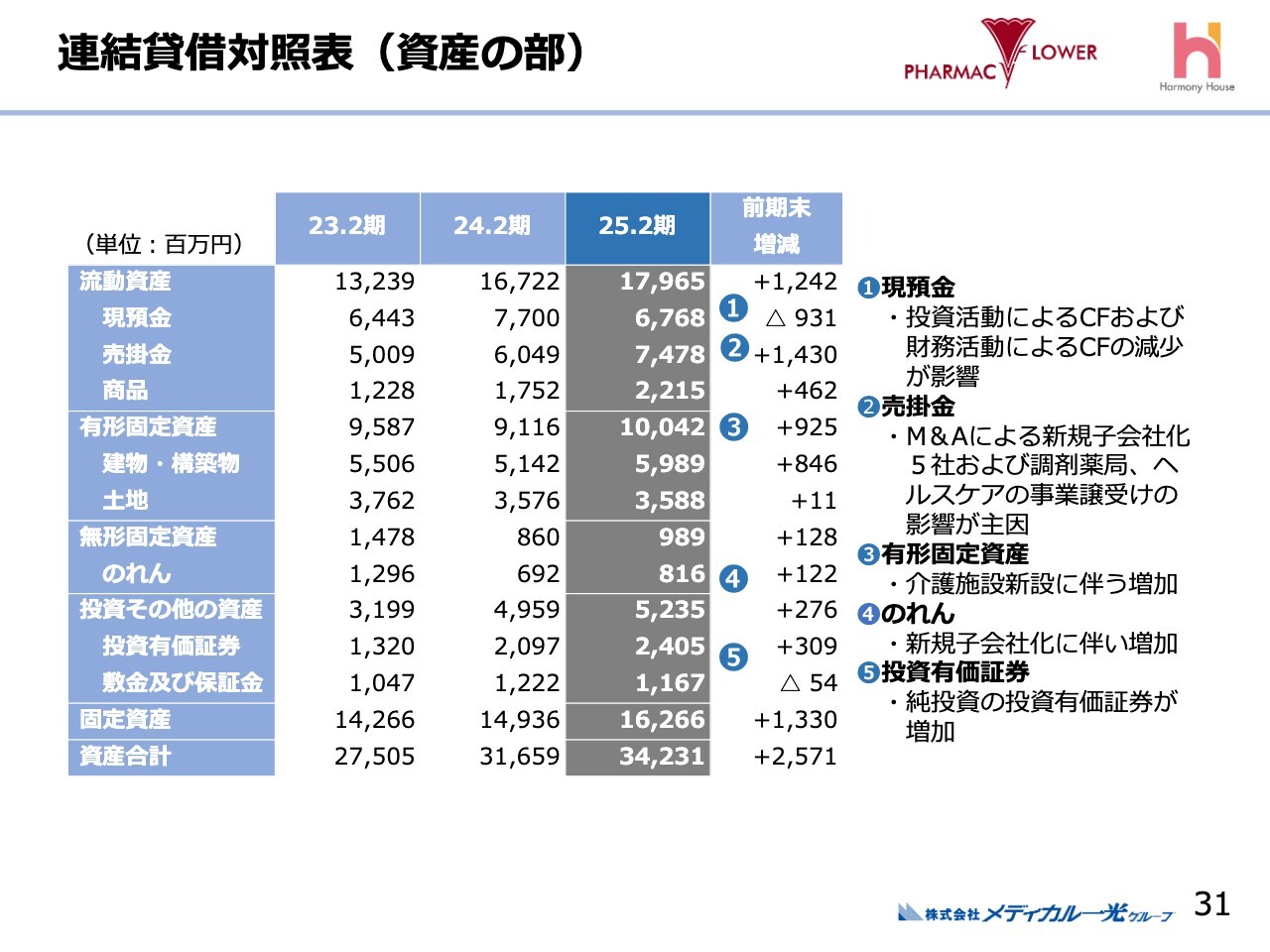

連結貸借対照表(資産の部)

バランスシートの資産の部について、主な増減のみご説明します。

現預金は67億6,800万円で、前期比9億3,100万円の減少となりました。スライドには「投資活動によるキャッシュ・フローと財務活動によるキャッシュ・フローの減少が影響」と記載していますが、投資案件の実施によって現預金はやや減少しています。

一方で、M&Aにより、売掛金は増加しています。また、ヘルスケア事業においては2025年3月にオープンした介護施設が加わっている関係もあり、有形固定資産が増えています。直近で実施した7件のM&Aにより、のれんも増加しました。

ただし、7件のM&Aを行った割には、のれんの増加額は前期比1億2,200万円となり、抑制できたと考えています。また、投資有価証券については純投資の部分が増加しています。

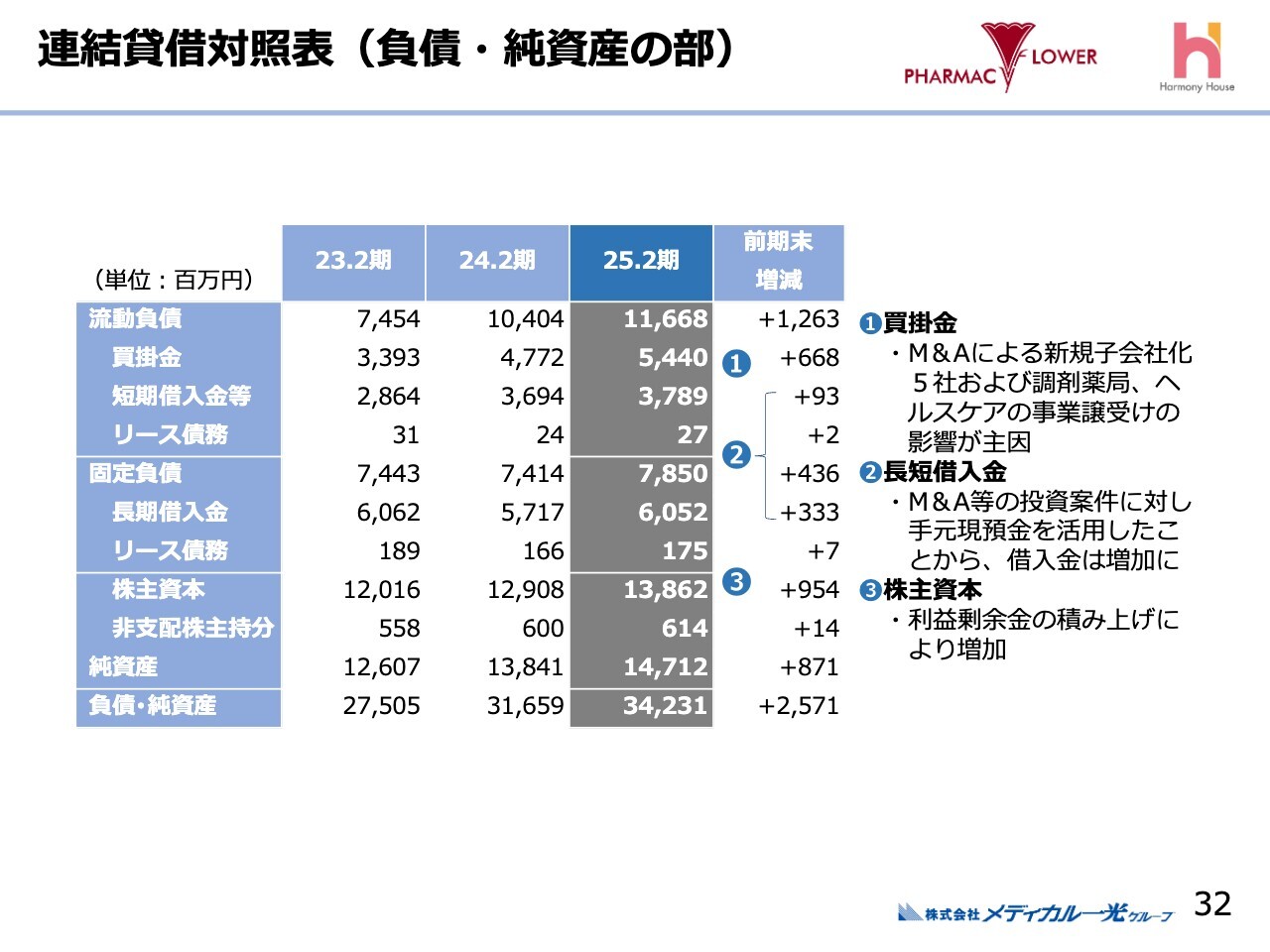

連結貸借対照表(負債・純資産の部)

負債・純資産についてです。買掛金と長短借入金が増加している要因は、M&Aおよび介護施設の開設です。

長短借入金が増えているのは、これらの投資案件に対応した結果です。なお、借入金を投資に充てたのではなく、手元の現預金を活用した結果、借入金の返済にまわさず投資を優先したかたちとなります。

また、株主資本については、主に利益剰余金の積み上げによって増加しています。

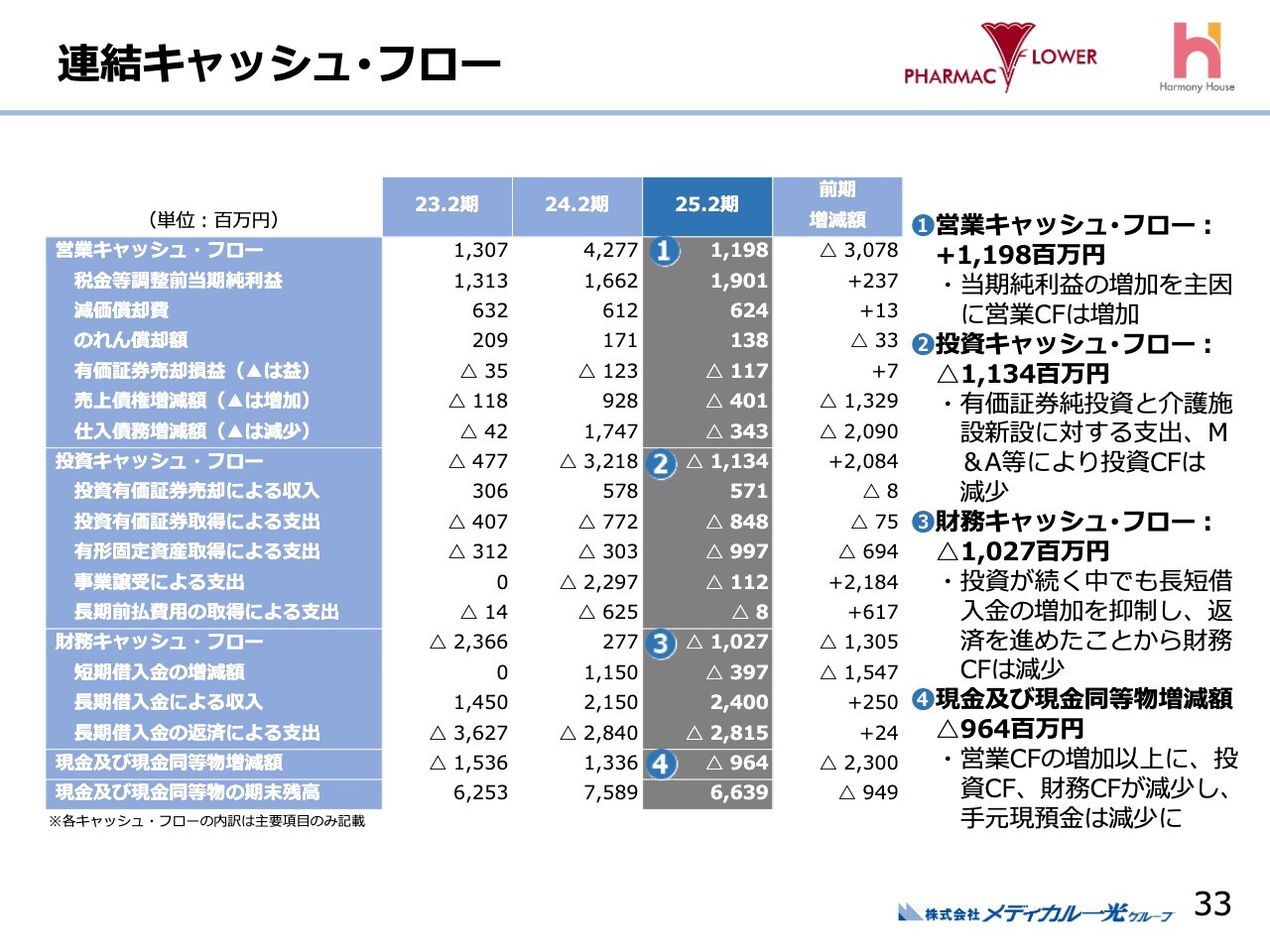

連結キャッシュ・フロー

連結キャッシュ・フローについてです。

先ほどと同じような説明になってしまいますが、営業キャッシュ・フローはプラス11億9,800万円となり、償却前利益が増加しています。投資キャッシュ・フローは、投資案件の資金活用によりマイナス11億3,400万円です。財務キャッシュ・フローも、マイナス10億2,700万円となっています。

結果として、現預金および現金同等物増減額は9億6,400万円のマイナスとなりました。

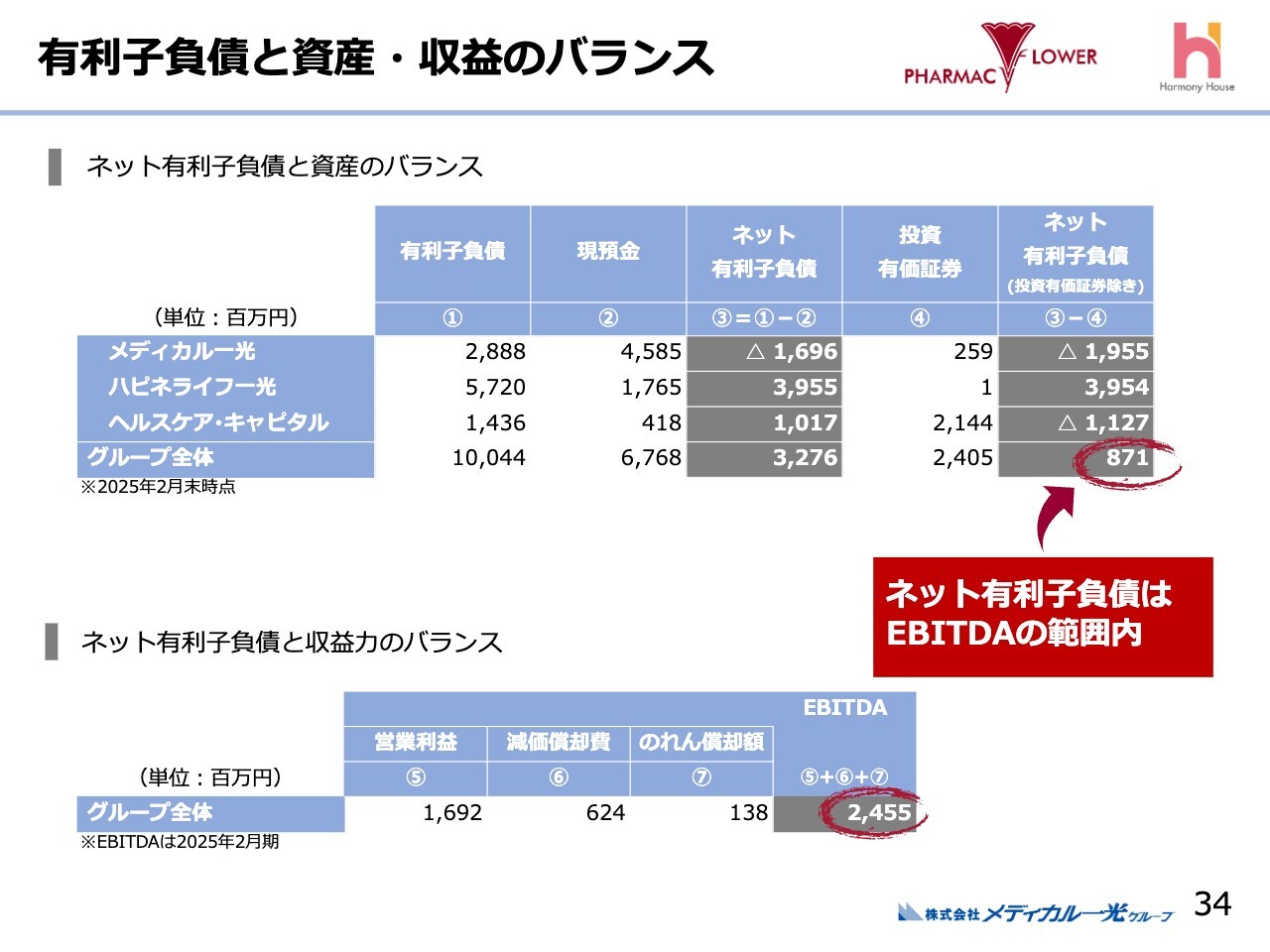

有利子負債と資産・収益のバランス

有利子負債と資産・収益のバランスについてです。先ほどのグラフで説明しているため、ここでは簡単にご説明します。

有利子負債が100億円、現預金が67億円、投資有価証券24億円となり、グループ全体のネット有利子負債は8億7,100万円です。

それに対し、2025年2月期のEBITDAが24億5,500万円あるため、借り入れは増加しましたが、収益に対応した水準に十分収まっていると理解しています。

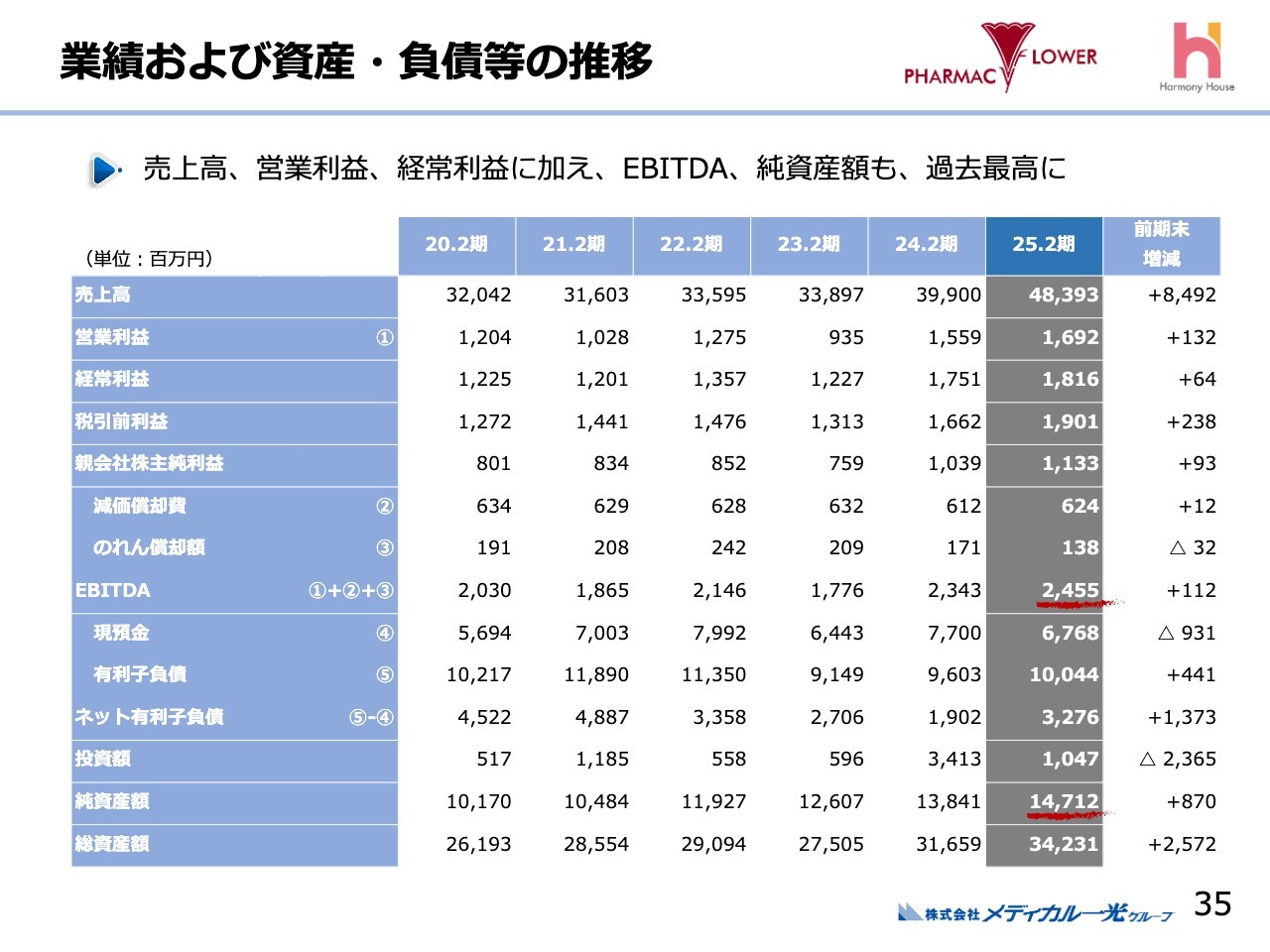

業績および資産・負債等の推移

直近6期の業績と資産・負債の推移を示した表です。冒頭に売上高、営業利益、経常利益が最高益になったとご説明しましたが、EBITDAおよび純資産額も過去最高の金額となりました。

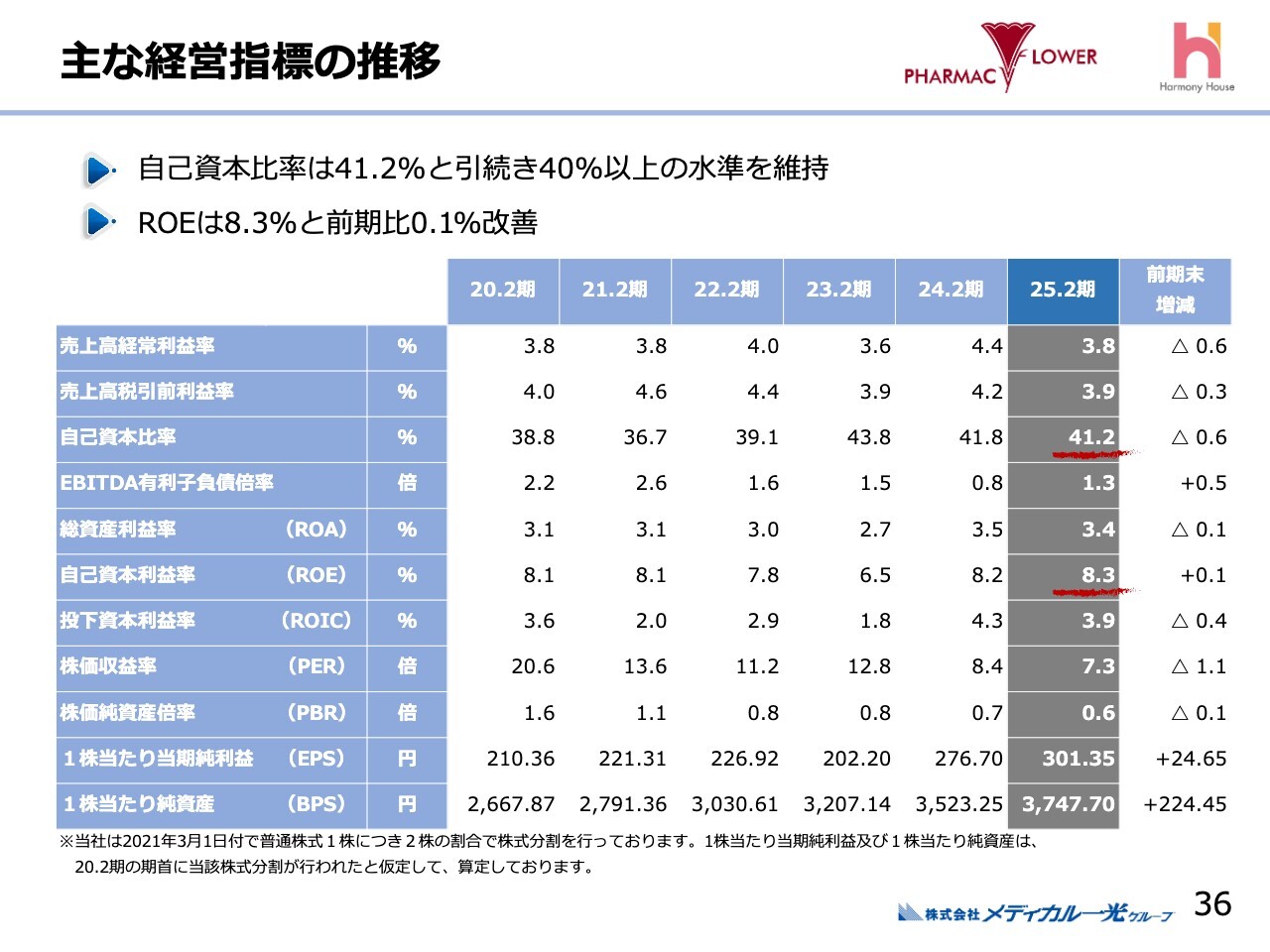

主な経営指標の推移

主な経営指標です。自己資本比率は41.2パーセントとなり、前期と比べてやや低下しましたが、これは分母である資産がM&Aにより増加したことが要因だと考えています。引き続き、自己資本比率は40パーセント以上の水準を維持しています。

ROEについては、前期の8.2パーセントから今期は8.3パーセントと、わずかながら改善しています。

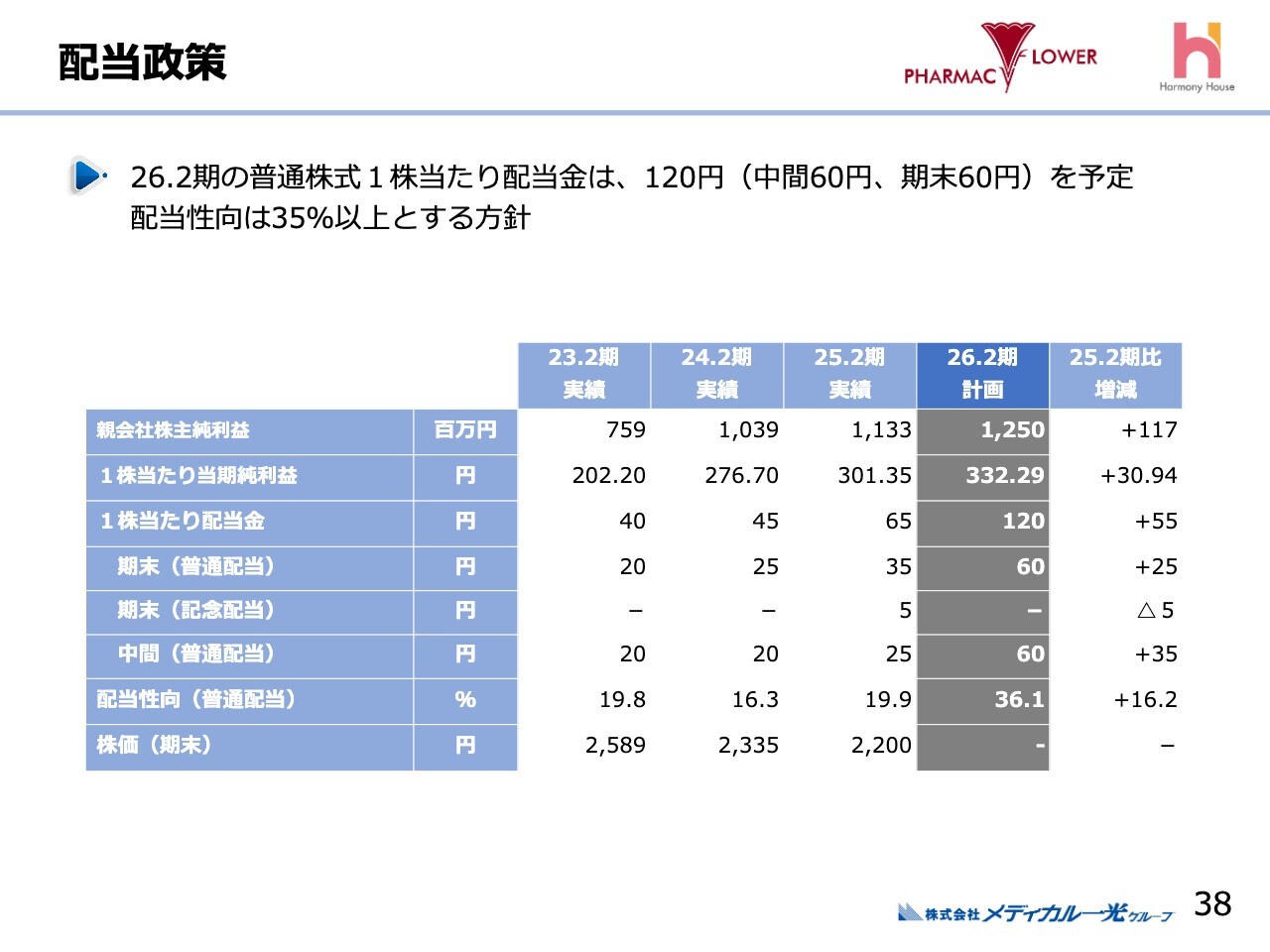

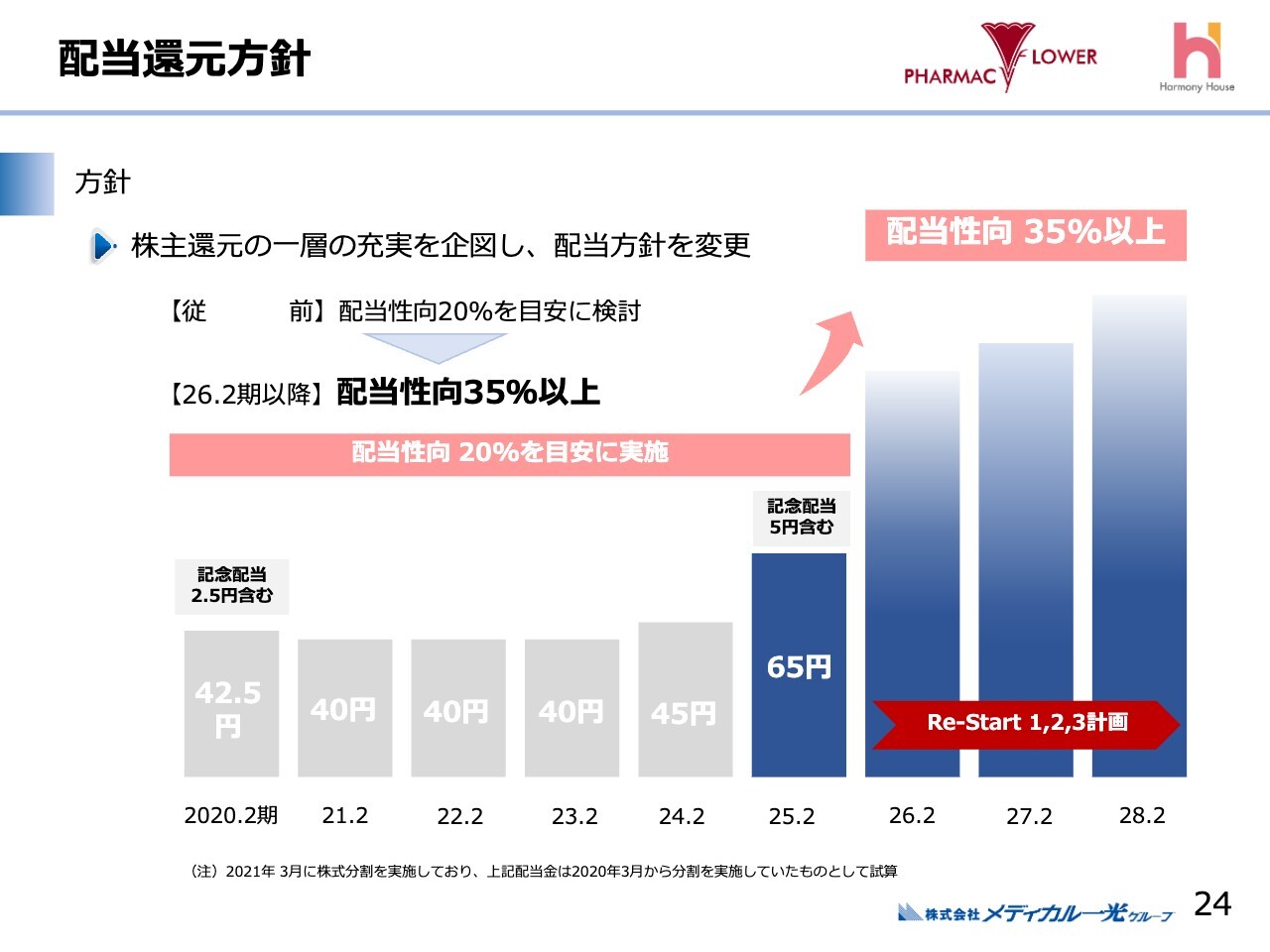

配当政策

配当政策についてです。後ほど、配当政策の方針も含めた中期経営計画について社長よりご説明するため、ここでは今年度の配当金と配当性向についてのみ簡単にお話しします。

1株当たり配当金は120円と、大幅な増配を考えています。中間60円、期末60円の配当金を予定しており、配当性向は36.1パーセントとする方針です。

以上、2025年2月期の決算概要について簡単にご説明しました。ありがとうございました。

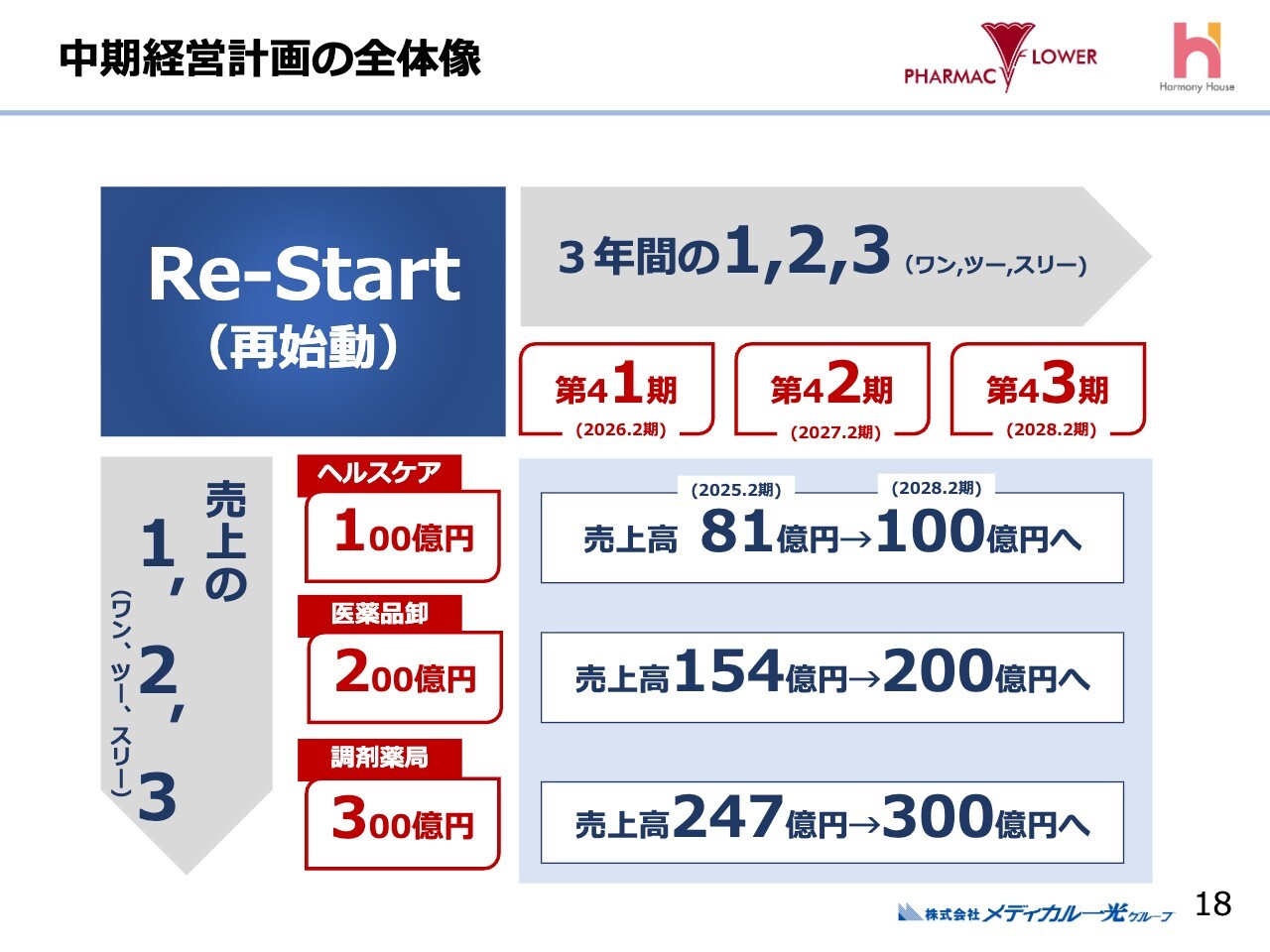

中期経営計画の全体像

南野利久氏(以下、南野):代表取締役社長の南野です。私より、中期経営計画を説明します。

当社は、2025年2月をもって40期を終えることになりました。2025年3月からは41期目となるため、あらためて事業計画を立てた次第です。

「Re-Start 1,2,3(ワン・ツー・スリ)計画」と称し、41期、42期、43期で売上を拡大し、2028年2月期には売上高600億円、営業利益25億円を目指すものです。また、先述のとおり、株主還元策として配当性向を35パーセント以上としました。

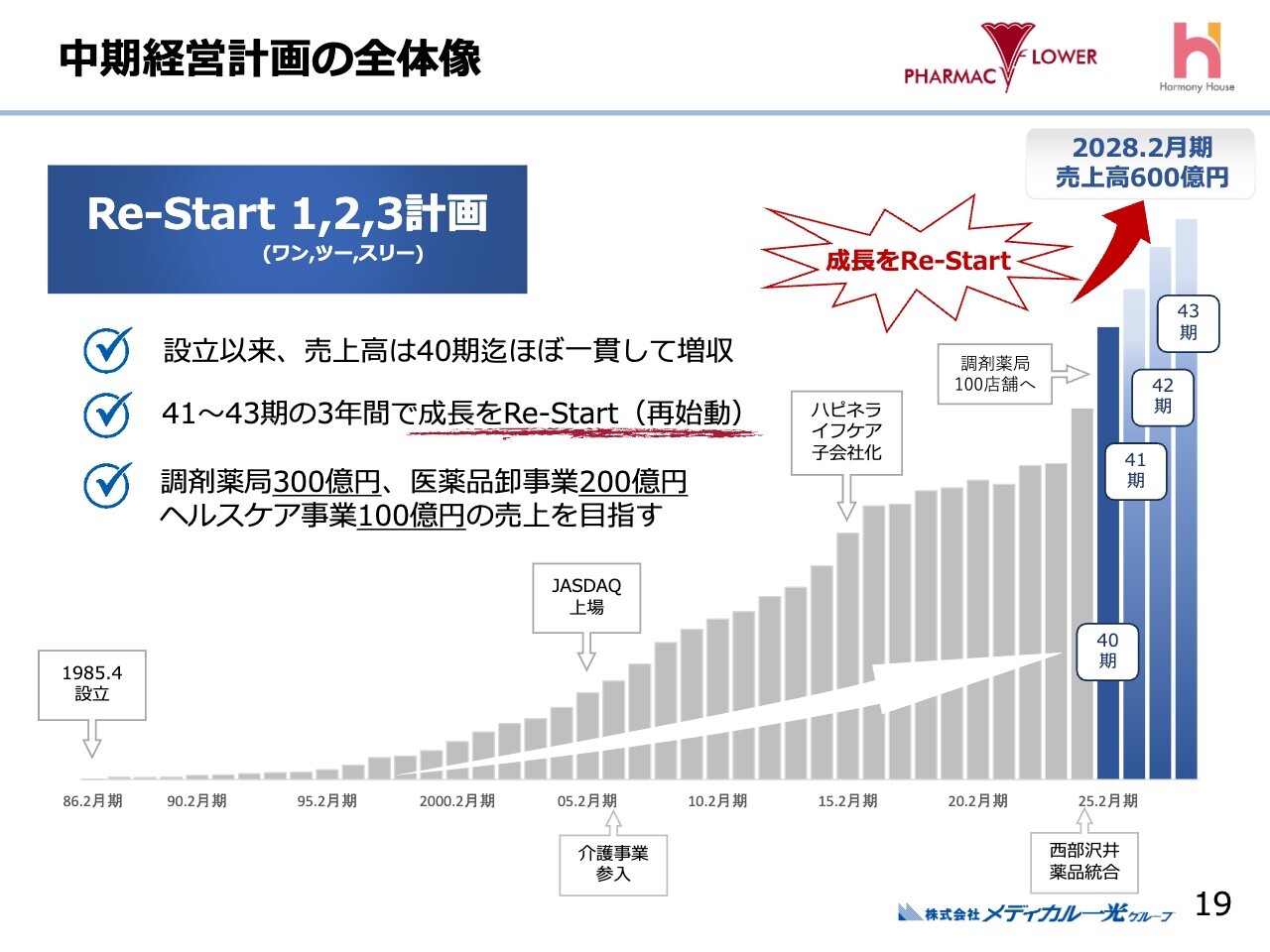

中期経営計画の全体像

「Re-Start(再始動)」の3年間における各事業の売上高を示しています。

ヘルスケア事業は2025年2月期の81億円から100億円、医薬品卸事業は154億円から200億円、調剤薬局事業は247億円から300億円を目標としています。

41期、42期、43期という3年間の1、2、3(ワン、ツー、スリー)と、ヘルスケア事業100億円、医薬品卸事業200億円、調剤薬局事業300億円という売上の1、2、3を計画し、これらを達成すべく、さまざまな施策を打っていきたいと考えています。

中期経営計画の全体像

売上高の棒グラフです。グラフで示すと、スライドのとおりになります。

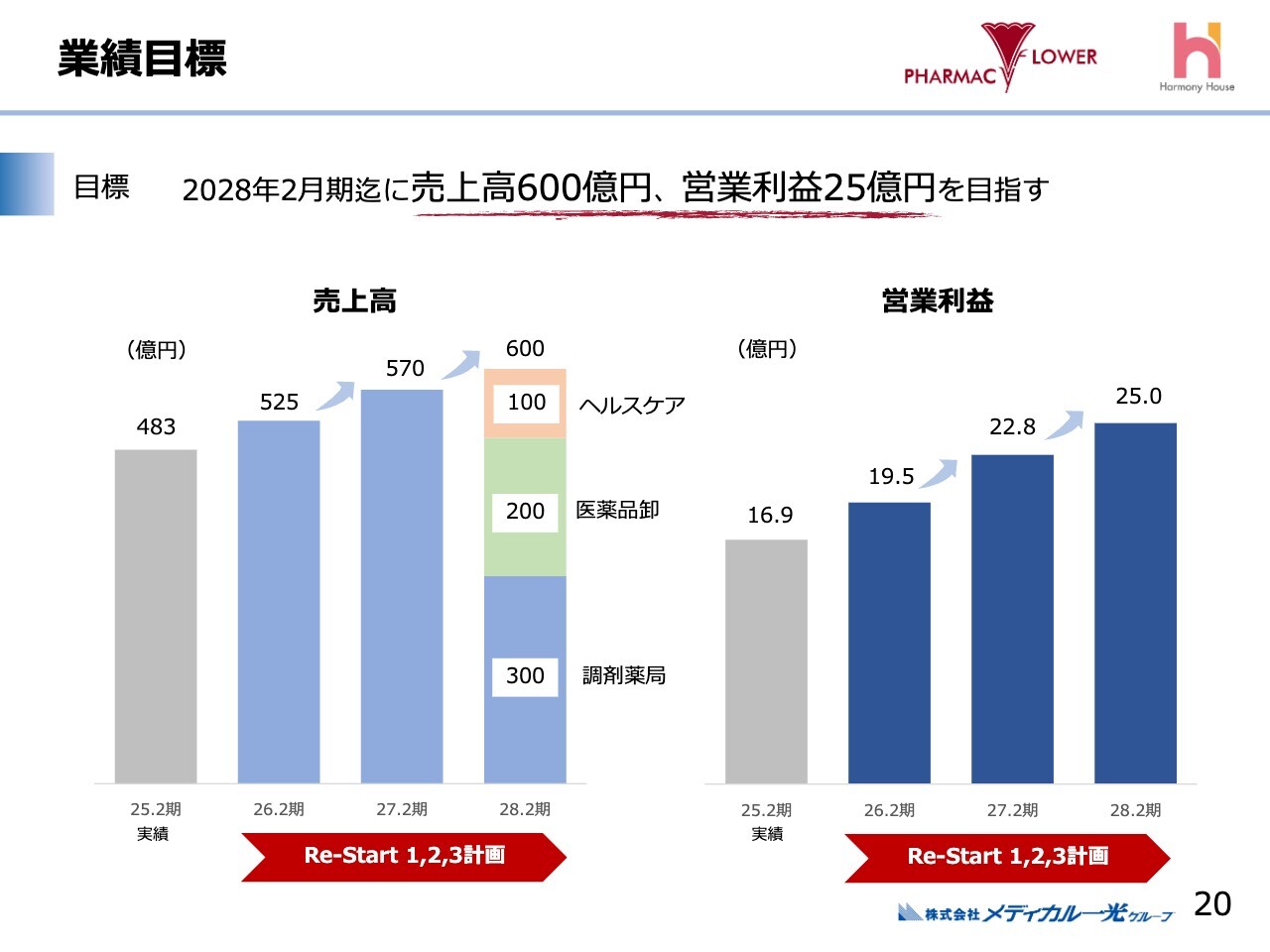

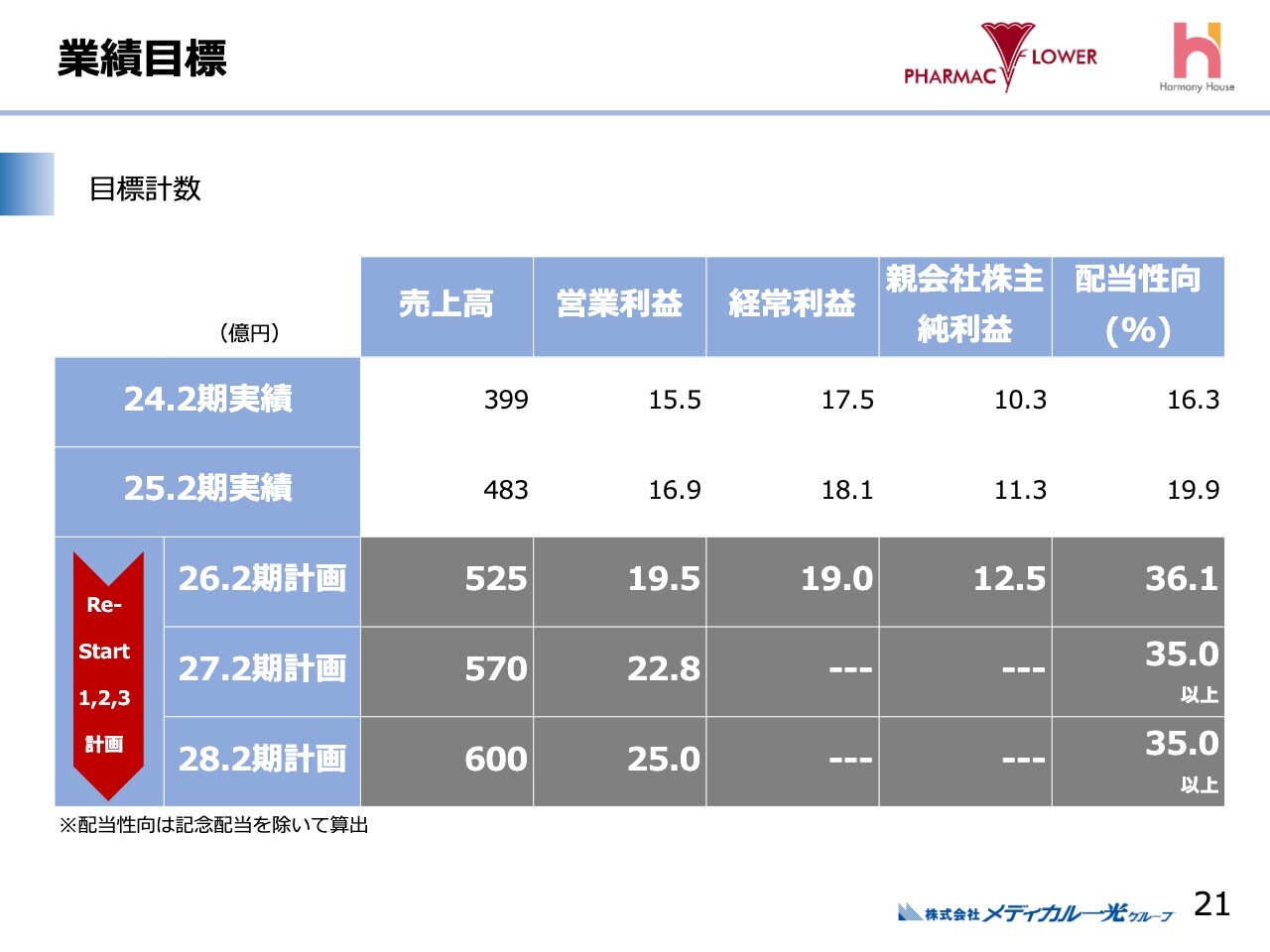

業績目標

営業利益については、2025年2月期は16億9,000万円、2026年2月期は19億5,000万円、2027年2月期は22億8,000万円、最終年の2028年2月期には25億円を予定しています。

業績目標 目標計数

2026年、2027年、2028年の売上高および営業利益の内訳です。

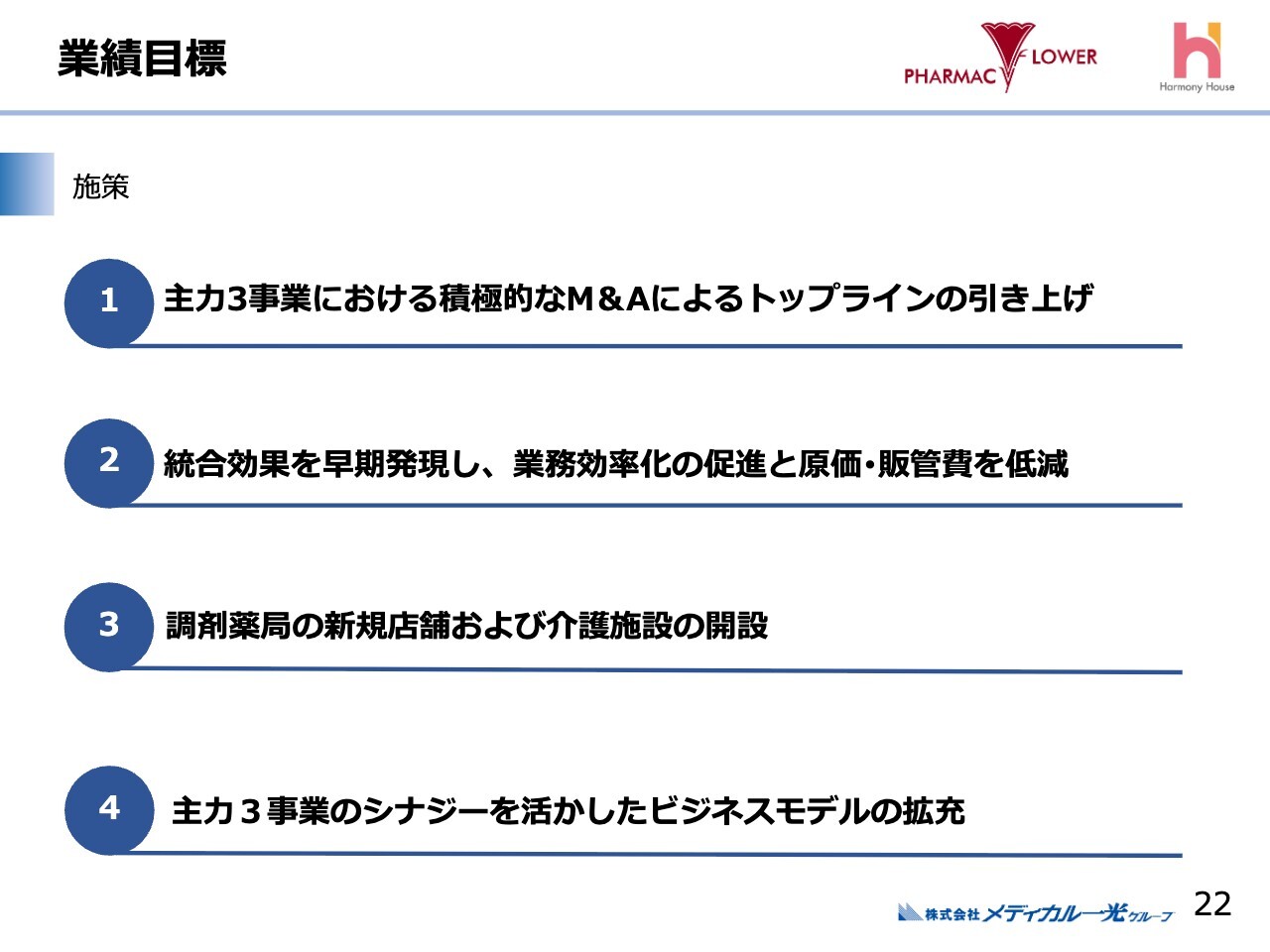

業績目標 施策

売上高600億円を達成するためには、それぞれの売上高を増加させなければならないため、M&Aによりトップラインを引き上げていく予定です。

また、統合効果を早期に発現し、業務効率化の促進と原価・販管費を低減させていきます。調剤薬局の新規店舗および介護施設も新たに展開していきます。主力3事業のシナジーを活かしたビジネスモデルを構築していく予定です。

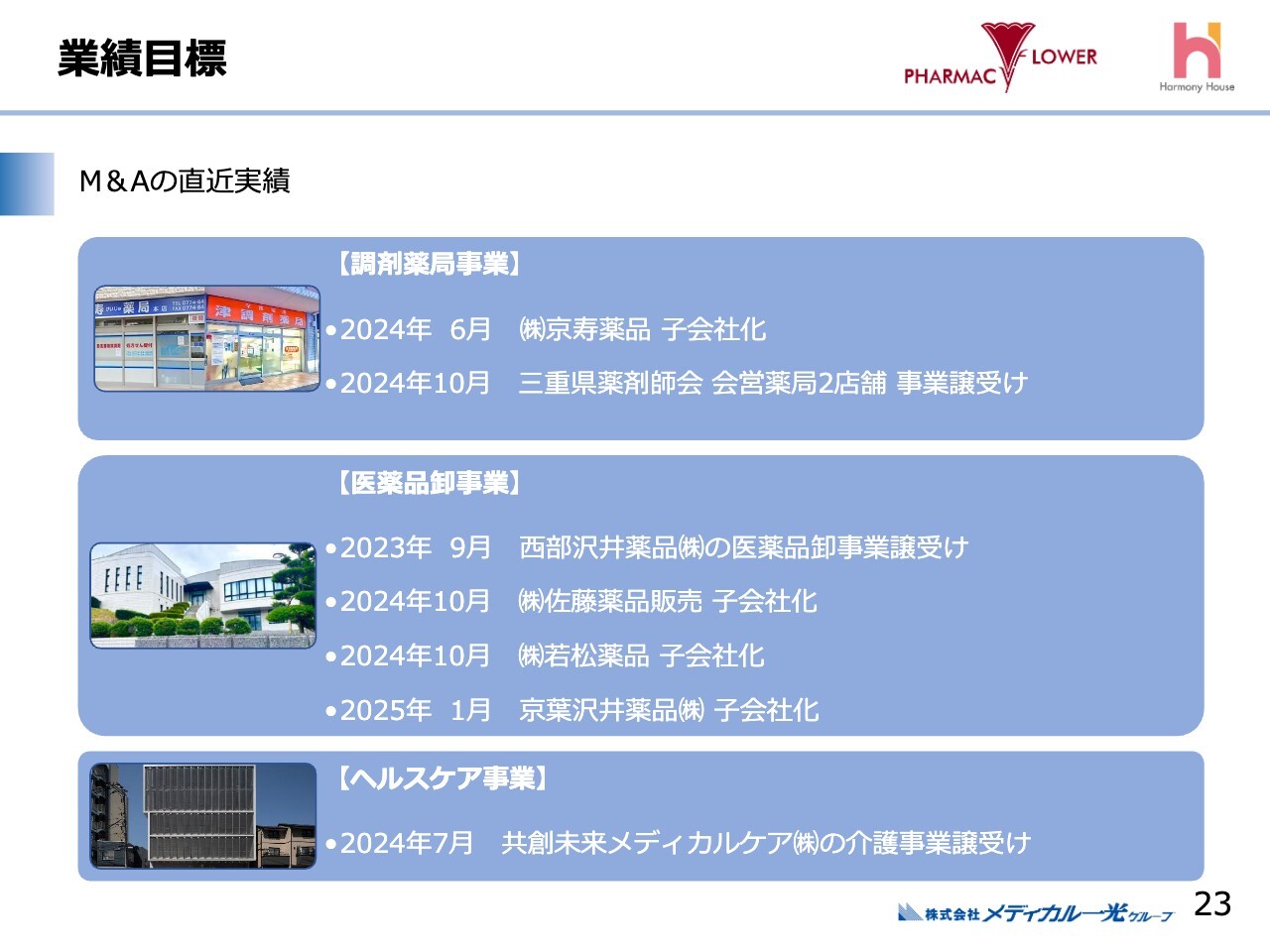

業績目標 M&Aの直近実績

40期のM&A実績です。調剤薬局事業、医薬品卸事業、ヘルスケア事業、それぞれでM&Aを実施しました。

配当還元方針

配当性向についてです。2026年2月期より、配当性向を35パーセント以上とすることを決めています。

以上、中期経営計画に関するご説明を終わりたいと思います。

質疑応答:医薬品卸事業におけるM&Aの考え方、キャッシュフローの用途、株価対策について

質問者:質問は3点です。1点目は、今回の中期経営計画においても積極的にM&Aを実施していくようですが、特に医薬品卸事業においては、今後どのようにM&Aを行うのでしょうか? そのポテンシャルについて教えてください。また、基本的な質問ですが、医薬品卸事業におけるメリットと、御社にとってのメリットを教えてください。

加えて、外部環境を踏まえると、卸の1社流通でも一部厳しい状況があると思います。薬局でも同様に厳しくなっているところもあるため、このような外部環境の中で、お互いにどのようなメリットが生まれることを目指しているのか、教えてください。

2点目の質問です。中期経営計画の中で、キャッシュフローに関する計画があれば、今後3年間でどのような営業キャッシュフローをどのように使っていくのでしょうか?

定量的な説明が難しい場合は定性的でかまいませんので、キャッシュフローの使い道について、例えば投資に向けてなのか、株主還元に向けてなのか、優先順位について教えてください。

3点目は、株価の動きについてです。業績が改善しているわりには、株価が荒れていることもあり、低迷しています。

この点について、マーケットではどのようなところがリスク要因として捉えられているとお考えでしょうか? また、それに対して御社としてはどのような対策を講じ、リスクに対応した経営の舵取りを行っていくのか教えてください。

南野:いただいたご質問の内容と、私の回答を一致させるため、まずは逆質問になります。

「卸の1社流通」とは、一般的には先発医薬品のことを指しているかと思います。当社はジェネリック薬品を取り扱う代理店であるため、それには当てはまらないと私は認識していますが、よろしいでしょうか?

また、その上で当社は沢井製薬の代理店であり、現在はそちらを広域化しているわけです。そもそも沢井製薬は、各地域に1つの代理店が基本であり、例えば九州地区では西部沢井のみが担っていました。

そのような中で、ご質問にあった当社のポテンシャルについてですが、医薬品卸における大手の問屋ではなく、沢井製薬の地域代理店の売上高においては、当社がトップとなりました。こちらをポテンシャルと考えていただけたらと思いますが、よろしいでしょうか?

質問者:ということは、規模が大きくなることで、バイイングパワーのメリットが出てくるということですか?

南野:どのような業界でも、規模が大きくなることで仕入価格が高くなることはないと思います。マージンの詳細などお話しできない点もありますが、どのような業界でも、規模が大きくなれば安くなる流れが当然だと思っています。

質問者:わかりました。では、沢井製薬との取引に関して、これまでとなにか変わることはありますか?

他社でも、薬局だけでも自前で卸を抱えている企業があります。そのような企業は、卸を持っているがゆえに、各社から相見積もりをとり、医薬品を安価に仕入れられるメリットがあります。

御社の場合は、沢井製薬の代理店としてスタートされたこともあって、そうしたケースはあまりないと考えてよろしいでしょうか?

南野:調剤薬局においては、当然ながら仕入れがあると思います。その中で、ジェネリック医薬品がどの程度の割合を占めているかということになると思います。

手元に詳細な資料はないものの、その割合は20パーセント以下だと思われることから、全体を決するようなものではないとご理解いただけますでしょうか?

質問者:わかりました。ありがとうございます。

南野:次に、中期経営計画のキャッシュフローのご質問ですが、昨年の当社のM&Aについて少しご説明します。

当社は、売上が約100億円増加した一方で、のれんの増加は2億円ほどにとどまっています。また、売掛金は14億円増加しましたが、借入金はそれ以下に収まっています。

したがって、ないことを前提にはお伝えできないため、キャッシュフローは各案件によって異なるということです。財務を傷めないキャッシュフローでありたいと思っています。

3点目の株価についてですが、「相場は相場に聞け」という格言があるため、私からコメントすることではないと思いますが、よろしいでしょうか?

質問者:ありがとうございます。2点目の、キャッシュフローの優先順位についても教えていただきたいです。

南野:それは、事業の優先順位ということですか?

質問者:そうですね。株主還元なのか、良い投資案件があった際はそちらに振り向けるのか、という優先順位です。

南野:株主還元については配当性向をお伝えしているため、収益性の高いもののプライオリティが高くなるとご理解ください。

質疑応答:主力3事業のシナジーについて

質問者:主力3事業のシナジーに関して質問です。先ほど、薬局と介護施設の連携についてお話がありました。そのシナジーはおそらくそのとおりだろうと理解できましたが、卸を含めた3事業を行っていることによるシナジーとはそもそも何なのか、教えていただけますか?

南野:今まで、私は各事業を独立して収益を上げるものとして取り組んできました。ただ、日本の人口構造を見ると、今後は団塊の世代の方々が10年後には85歳以上となり、有料老人ホームなどの施設で過ごされる方がさらに増加してきます。

そのような中で、施設内の薬を管理するのは調剤薬局が最も適していると考えています。現在、調剤薬局の薬剤師が専門的に薬を管理している事例は非常に少なく、1割にも満たないと私は思っています。

薬を届けるだけで管理はしないため、配薬は各老人ホームの方が行っているケースがほとんどだと思いますが、いずれは薬剤師が専門的に管理を担う時代が必ず来ると思っています。

したがって、老人ホームの近くにある当社の薬局が、担当する裾野を広げていくということです。当社だけの事業を行うのではなく、その経験値を活かしながら、他の老人施設の調剤も当社が引き受けていきます。

このような相乗効果をご理解いただけるかと思いますが、そうなれば当然ながら、当社のジェネリック商品も増えていきます。こちらが、3つの事業のシナジーであると考えています。

質問者:ということは、まずは調剤事業において、グループ外も含めて専門管理を行うことで収益が増加し、それがすなわち卸売事業における後発品の売上拡大にもつながってくるということですね。

また、薬剤師に専門管理を行ってもらえる施設側にとってのメリット以外に、施設の入居者であるユーザーの方にとっては、なにか明確なメリットがあるのでしょうか?

実際にお金を払うのは施設かと思いますが、グループ外の場合はどのようになるのでしょうか? 少し補足いただけますと助かります。

南野:通常は処方箋が薬局に届き、薬局が薬を施設に配達するかたちが一般的です。それとは別に、薬剤師が一人ひとりの入居者を管理するという特別な方法があります。

この場合、入居者の方には飲み忘れがない、飲み間違いがないといったメリットがあります。また、老人ホーム側にとっても、服薬にかかる手間賃や技術料はまったくのゼロなのです。

両方を経営していると、そのメリットは非常によくわかります。老人ホームの経営者としても、薬局側に専門的に管理してもらったほうが、業務がいくらか楽になるだろうと思います。

ただし、多少の負担金が必要となるため、入居者の方の負担金がその分発生することになります。

質問者:そうすることでシナジーが発揮され、収益性がプラスになるのでしょうか? 御社の中期経営計画の利益率推移は上がっていく前提になっていますが、このシナジーの部分が効いて上がっていくのでしょうか? それとも、またそれは別なのでしょうか?

南野:私の持論ですが、我々の業界は相対デフレの状況にあると思っています。我々の業界は、むしろデフレのほうが良い時代もありました。世の中の物価が下がっていくほど、技術料は下がっていかなかったからです。

しかし、物価が上がっていく中で、公定価格のためになかなか価格転嫁できない「相対デフレ」の状況にあります。

このような状況の中では、ロスをいかに少なくするかが重要な経営手法だと思っており、シナジーを追求することが、ロスが少なくなることにつながっていくと理解していただけますでしょうか?

質疑応答:M&Aののれんについて

質問者:卸事業のM&Aについて、直近で100億円実行され、のれんはわずか2億円です。ほとんどブックバリューで買っているということかと思います。

こちらは沢井製薬の資本が直接入っている会社ではないと思いますが、当然ながら沢井製薬も絡んだ上でのM&Aであると想像しています。

それによって金額は安く抑えられており、ほとんどのれんが出ないかたちでのM&A、要するに割安なM&Aができているのではないかと思いますが、そのような理解でよろしいでしょうか?

南野:想像はおまかせしたいと思いますが、それだけ業界が厳しいと判断していただくほうがよいかと思います。

質疑応答:今後のパイプラインについて

質問者:今後のパイプラインについて質問です。沢井製薬規模の代理店や販売店がどれだけ残っているかはわかりませんが、それも踏まえた上で、御社は今後、売上を3割増やすという前提になっています。

3年間で、卸事業におけるパイプラインがある程度見えている中で、基本的にはオーガニックはフラットであり、その上で乗せていくという見方でよろしいでしょうか?

南野:この2月期の売上は150億円ですが、すべてのM&A効果が入っているわけではありません。通年でみると、今期は180億円近くとなる計画のため、ほとんどをM&Aを見ているというわけではないということです。

質問者:計画上は180億円から200億円ということで、およそ10パーセント増になるイメージでしょうか?

南野:計画上はおっしゃるとおりです。

質問者:実際のパイプラインは、相手があることでもあり、業界はなかなか厳しい状態です。後継者問題などもあるかもしれませんし、おそらく沢井製薬の口添えもあると思いますので、実行しやすい状況にあるとは思います。

実際はそれ以上にパイプラインがあり、計画の200億円ではなく、さらに上積みを狙っていきたいという理解でよいでしょうか?

南野:あくまでもそのようなチャンスがあれば、さらに増額していくのが私の使命だと思っています。

質疑応答:M&A時のPMIのリスクについて

質問者:基本的には卸事業であるため、M&Aを実行した場合、そこまでリスクが高いPMIではないという理解でよいでしょうか? PMIではどのようなところに注力されていて、どのようなリスクがあるのか教えてください。

南野:仕入れがあり、原価が明確になっているため、あとは販売能力だと思っています。また、当然ながら我々は沢井製薬の代理店として機能しているため、沢井製薬とのコラボも重要かと思います。

地域については、太平洋ベルト地帯にある千葉県を東として、西は九州、そこから枝葉の部分へ展開していきたいと思っています。

質疑応答:M&Aによる店舗数の増加について

質問者:調剤薬局事業について質問です。中期経営計画でも、売上高300億円を目指されると書かれています。

こちらは自社での出店よりは、先ほどもおっしゃられたように、M&Aを中心に増やしていくという理解でよいでしょうか? また、どのくらいの店舗数を考えていらっしゃいますか?

南野:現在、当社は100店舗で売上高240億円です。そこから逆算していただくと、1店舗あたり2億4,000万円、つまり120店舗ほどの店舗数となるかと思います。

また、M&Aは待ちの姿勢です。我々の業界で仕掛けるところもあるかもしれませんが、当社は仲介業者経由、あるいは持ち込みで行っているため、当社の出店とM&Aを合わせて対処していきたと思います。

質問者:M&Aと自社出店の比率でいうと、それぞれどの程度の割合になりますか?

南野:医薬分業はほとんど進んでいるため、自社の新規出店の機会はほとんどありません。その場合、300億円の売上到達はなかなか難しいかと思いますので、M&Aに頼らざるを得ないということだと思います。

質問者:先ほど「財務が傷まないように」とおっしゃっていましたが、薬局事業でも同様であるという理解でよろしいでしょうか?

南野:当社の過去の実績を見ていただくと、財務は決して傷んでいないと思います。つまり、M&Aが目的ではありません。

質問者:経営が厳しくなっている薬局のチェーンなどに対し、話があればM&Aを行うということですか?

南野:当社に持ち込まれるのはだいたい数店舗のため、そのような大型チェーンが当社に入るということは、まずありません。

質問者:その中でも経営が厳しいところを取っていかれますか?

南野:それは存在矛盾のようなところがあり、経営の厳しいところを取っても財務は良くなりません。そこが難しいところだと思います。

質疑応答:M&Aにおける競合他社の動向について

質問者:医薬品卸事業において、最近では沢井系販社の中でもウィーズがM&Aを進められているという話があり、そちらとは比較的競合するのではないかと思っています。

現在、御社でも静岡県や高知県で販社を買収されようとしていますが、なかなか話が進展していないところが出てきています。これは、競合している会社との話し合いによる影響もあるのでしょうか?

南野:それは相手先でないとわからないことであり、特にそのような話を聞いたことはありません。

質問者:沢井系販社の中でトップを目指す上で、そのような買収を続けている競合に対し、どう変わっていこうと考えていらっしゃいますか?

南野:私は、この業界で過ごしてきた者として、そこに勤める社員の今後が一番重要だと思っています。そのため、そこが一致しなければM&Aはうまくいかないと思っています。

質問者:そのような意味では、社員の方の生活や給料、待遇面も、御社であればグループ一社としてやられていく点が違いになるのではないのか、という理解でよろしいですか?

南野:そうですね。社員の方々が一番なにかしらの割を食うことがあってはいけないと思っています。

質疑応答:長期的な出店戦略について

質問者:中期経営計画は、「成長し続ける。それが使命です」というスライドで終わりになります。

今後は特に調剤薬局事業でM&Aも進めていくということですが、現在の100店舗から300店舗まで増加すると調剤基本料が下がるというのは、あると思います。

中期経営計画よりもさらに長期的な目線で見た場合、そもそも300店舗のルールが続くのかもわかりませんが、さらにM&Aを実施され、何店舗体制にしていきたいとお考えなのか、教えていただけますか?

南野:我々の業界は、国家の政策によって影響を受けるため、そもそも300店以上が安くなるというのは、資本主義には向いていない考え方でもあると思います。

例えば、政権交代をするようなことがあれば政策も変わっていくため、なかなかそれを前提にお答えすることは難しいかと思いますが、100店舗で当社としてできる範囲で、ステップバイステップで行っていくと捉えています。

質問者:つまり、特に政府の政策などを気にせず、しっかりと御社のペースでM&Aを中心に店舗を拡大し、地域拡大していくことが中長期的な戦略という認識でよろしいですか?

南野:はい。

質疑応答:M&A戦略の地域について

質問者:M&Aについてお聞きします。今後のM&A戦略について、例えば、御社がまだ出ていない地域を対象とするのか、それとも、現在出ている地域を重点的にM&Aを実施するのでしょうか?

南野:調剤事業にも利益率が高い時期があり、そのような時には飛び地で行っても経営は十分にできていたかと思います。

しかし、原価率がどんどん上がり、収益率も悪くなっているため、どの事業においても現在の店舗の近くに出店していく店舗戦略、つまり太平洋ベルト地帯を中心とする店舗戦略を考えています。

質問者:人口が多い地域でしょうか?

南野:はい、そうですね。

質疑応答:イオンとのシナジーについて

質問者:大株主であるイオンとのシナジーがあるかと思うのですが、いかがでしょうか?

南野:当社は三重県が発祥の地であり、イオンとは20年前に資本業務提携を行いました。イオンももともとはジャスコ、岡田屋であり、同じく三重が発祥の地です。当時の当社の売上や財務状況も踏まえ、信用創造になることからイオンに出資をお願いした、という経緯があります。

現在も私はそのようなメリットがあると思っていますが、それが具体的にどのようなものかはお伝えできるものではありません。

質問者:他社ではイオンのポイントの傘下に入るなど、イオン経済圏に入るところもあるかと思いますが、中期経営計画で触れられていませんでした。現在は、具体的に公開できるところはないという理解でよろしいですか?

南野:そうですね。調剤薬局も小売業の括りですが、当社の展開している事業は卸であり、介護事業であり、調剤薬局事業です。ドラッグストアではないため、イオングループの中ではなかなか希有な存在だと思っています。

質疑応答:業界再編について

質問者:他の方からもご質問がありましたが、今後の成長戦略において、M&Aといったインオーガニックな拡大は避けて通れないところだと考えています。これは御社のみならず、ドラッグ業界全体の課題です。

今後、再編などの資本政策といったダイナミックな動きも行っていかなければならない中で、御社は相対的に規模としては大きくはないため、御社に入ってもらうよりも、むしろ他社グループに入って資本を活用していくことも、企業価値向上のための選択肢の1つだと思います。

このあたりの資本政策について、お話しいただける範囲でおうかがいできますでしょうか?

南野:当社はドラッグについてはまったく知識がないため、その点についてはなかなか意見が述べられませんが、当社は三重県を中心に展開しているため、当然ながら限りがあると思います。

また、当社は20年前にイオンに出資いただいて以降も、株式比率がほぼ変わっていない状況です。つまり、現時点ではなにか大きな資金が必要な案件はなかったということです。

我々の調剤薬局事業においても、原価や人件費が上がっていく一方で、価格転嫁できないということがあり、勢力図は大きく変わる可能性があると私は思っています。

質問者:そうすると、3つの事業を持っているというのもあるため、スタンドアローンで、上場維持で、拡大していくという理解でよろしいでしょうか?

南野:そうですね。

質疑応答:株価に対する施策について

質問者:株価を上げていく施策も必要になると思います。先ほど配当性向なども挙げられていたため、御社は社内でもマーケットとの向き合い方を見直されているのかと期待していました。

ただ、「相場は相場に聞け」というコメントが残念だと思っています。現在の株価が安い理由というわけではなく、今の株価に対する御社としての理解や課題意識があるのかないのか、社内には改善の選択があるのかないのか、最後に一言いただけますと幸いです。

南野:私の認識が間違っていればご指摘いただきたいのですが、少なくとも上場企業の代表取締役が、自社の株価に対して安い・高いというコメントはしないほうが良いと理解しています。

株式投資においては、キャピタルは2つしかないと思います。「インカムゲインなのか、キャピタルゲインなのか」ということです。経営者としては、インカムゲインを増やすほうへ舵を切ったと理解していただきたいと思います。

また、割安かどうかについては、PBRとPERを平均的な水準と比較していただければ、判断することはできると思います。東証からは「PBR1倍に向けて努力せよ」という要請があるため、その意識が私の中にあることは間違いありません。

記事提供: ![]()