業績と市場成長性、そして「シリコンサイクル」のリスク

半導体市場は、コロナ後の需要増やAIの盛り上がりを受けて、右肩上がりの拡大を続けており、IT機器の発達に伴い、最先端から多様なパターンの半導体が必要とされています。フォトマスク市場もこれに伴い、年間8%から9%程度の成長が見込まれており、テクセンドの業績拡大の基盤となります。

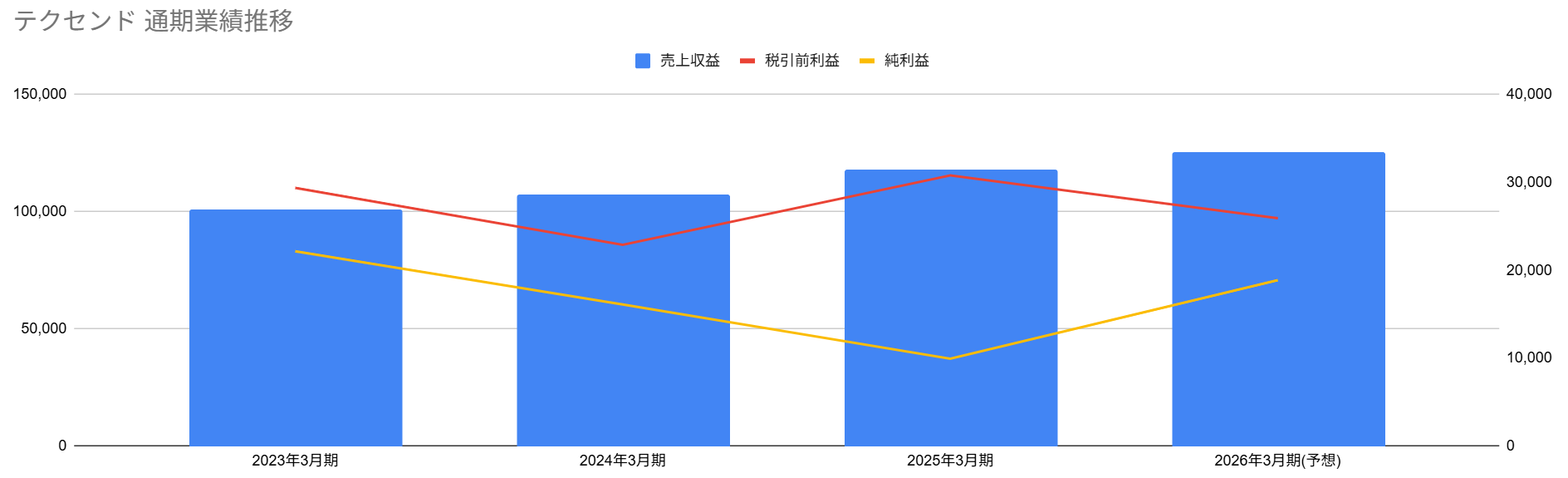

テクセンドの売上高は右肩上がりで伸びており、利益は多少の変動があるものの、メーカーとしては非常に高い水準である20%を超える利益率を維持しています。

これは、同社が必ずしも最先端の製品だけを扱っているわけではないにもかかわらず、アウトソース市場において寡占状態にあるため、ある程度の利益を確保できていることを示しています。

しかし、なぜこのような成長が期待できる事業を、親会社のTOPPANホールディングスは切り離したのかという疑問が生じます。その背景には、半導体市場特有の2つの大きな特性があります。

1つは、フォトマスク製造が莫大な投資を要求される資本集約型のビジネスであり、設備投資の負担が大きいこと。2つ目は、市場が景気循環、すなわちシリコンサイクルに大きく左右されやすいという点です。

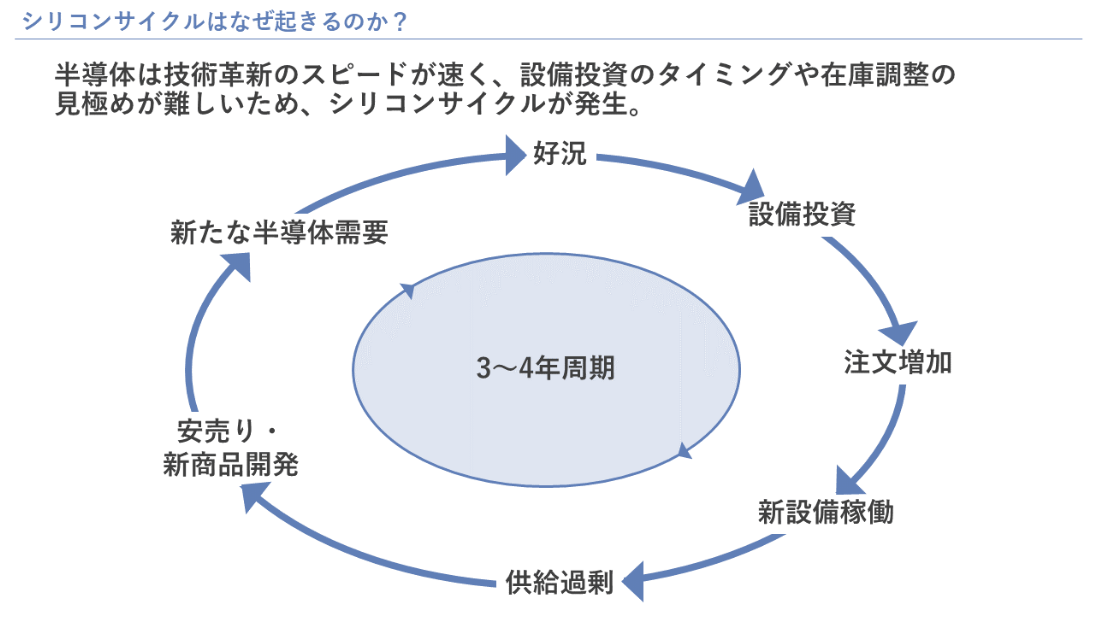

シリコンサイクルとは、一般的に3年から4年周期で繰り返される半導体市場の景気循環です。好景気で設備投資と注文が増加し工場が過剰になると、供給過剰となり、値崩れ(安売り)が発生します。一度投資した工場費用を回収するためには、需要がないにもかかわらず作り続けなければならず、利益が出なくなる不況期が訪れます。

出典:半導体Jobエージェント

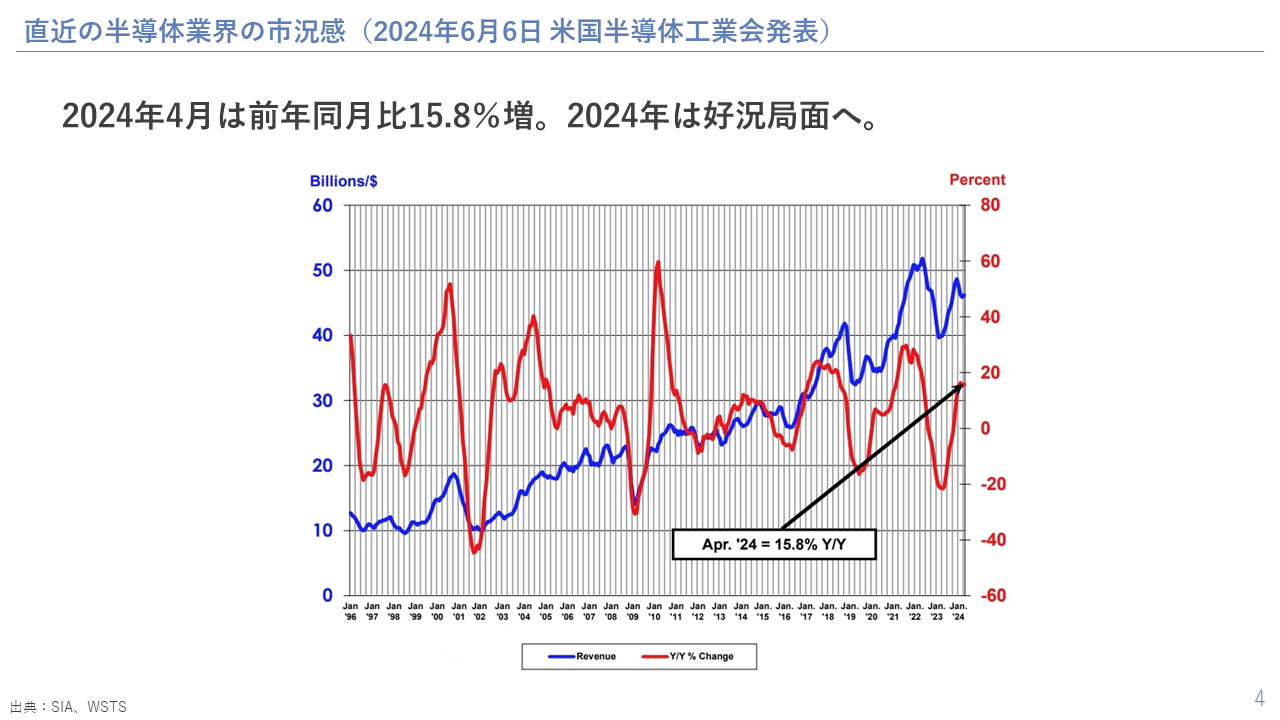

テクセンドもこのサイクルから逃れられず、現在の足元の状況を見ると、2023年頃は市場が厳しかったものの、2024年に回復傾向にあります。しかし、2025年3月期の営業利益予想はすでに減益予想となっており、再びサイクルが下降局面に入る可能性が想定されます。

出典:半導体Jobエージェント

投資の観点からは、どうせ減益が起きるのなら、株価が大きく沈んでいるタイミングで買った方が良いという見方もありますが、現在はまだ市場が盛り上がっているタイミングにあるとも言えます。

最先端技術への挑戦とラピダスへの期待

シリコンサイクルのリスクがある一方で、テクセンドには大きな成長機会もあります。テクセンドは現在、最先端のプロセス(3nmや2nm)のマスクはまだ製造できていませんが、2026年に向けて、次世代半導体の鍵となるEUVマスク(極端紫外線)の量産を計画していると報じられています。EUVは、最も小さい超微細な回路を作るために必要不可欠な技術です。

この最先端技術への挑戦の背景には、日本の国策企業であるラピダスの存在があります。ラピダスは、TSMCなどとは異なり、マスク製造を自社で行わず外注する方針を示しており、そのターゲットとなっているのがテクセンドとDNPです。もしラピダスが成功し、最先端半導体を供給できるようになれば、テクセンドはそこで一気に業績が盛り上がり、TSMCのライバルサプライヤーとして成長する可能性があります。これがこの会社の持つ大きな可能性です。ただし、ラピダスの計画がうまくいかなかった場合、投資した設備が無駄になり、コストが重しとなるリスクも同時に存在します。