2025年11月28日に発表された、株式会社朝日工業社2026年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

Agenda

髙須康有氏(以下、髙須):株式会社朝日工業社代表取締役社長の髙須康有です。本日はお忙しい中、弊社の2026年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。

スライドに記載した順に、4つの項目についてご説明します。

2026年3月期第2四半期(中間期)連結決算概要

2026年3月期第2四半期の決算概要についてです。受注高は首都圏の大型再開発やデータセンター関連工事の獲得により、前年同期比51.6パーセント増の563億6,700万円となりました。

次期繰越高も堅調な受注を背景に、前年同期比22.8パーセント増の1,043億6,600万円となっています。

売上高は、設備工事事業における、生産環境施設の手持ち工事が順調に進捗・竣工したため、前年同期比2.3パーセント増の414億4,100万円となりました。

売上総利益以下の各段階利益については、技術的付加価値の高い生産環境施設の営業を強化するとともに、生産性向上やコスト管理に努めた結果、売上総利益率が改善し、売上総利益、営業利益、経常利益、親会社株主に帰属する当期純利益のいずれも大幅に増加しました。

今後も、大型半導体工場やデータセンターなどの弊社の技術力を活かせる施設への設備投資が継続される見込みであり、中長期的に豊富な受注機会が続くと考えています。

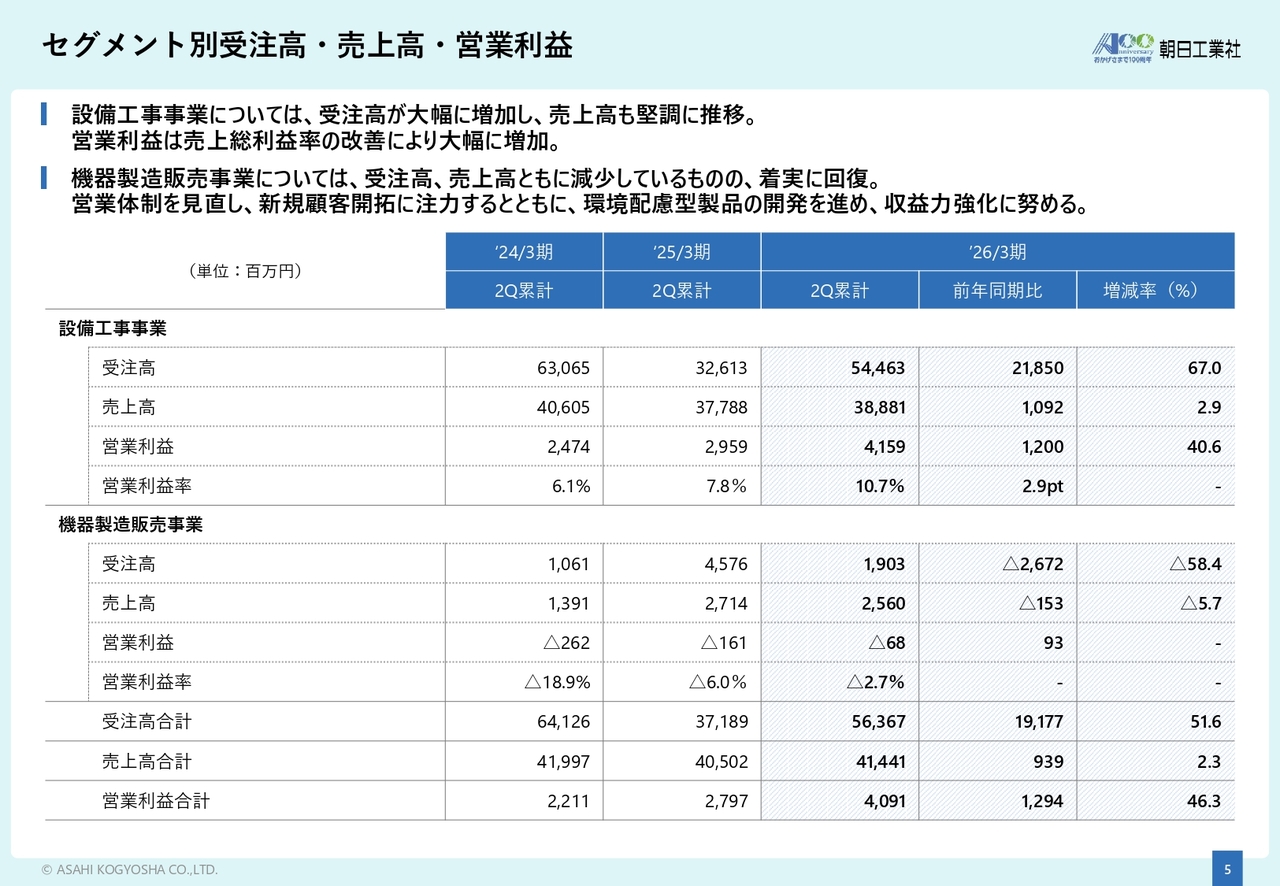

セグメント別受注高・売上高・営業利益

セグメント別の受注高、売上高、営業利益についてご報告します。設備工事事業の受注高は前年同期比67.0パーセント増の544億6,300万円、売上高は前年同期比2.9パーセント増の388億8,100万円となりました。営業利益は売上総利益率の改善により前年同期比40.6パーセント増の41億5,900万円となり、大幅な増益となりました。

機器製造販売事業については、受注高は前年同期比で58.4パーセント減の19億300万円、売上高は前年同期比で5.7パーセント減の25億6,000万円となりました。営業損失は6,800万円となりましたが、着実に回復しています。営業体制を見直し、新規顧客開拓に注力するとともに、環境に配慮した製品の開発を進め、収益力の強化に努めていきます。

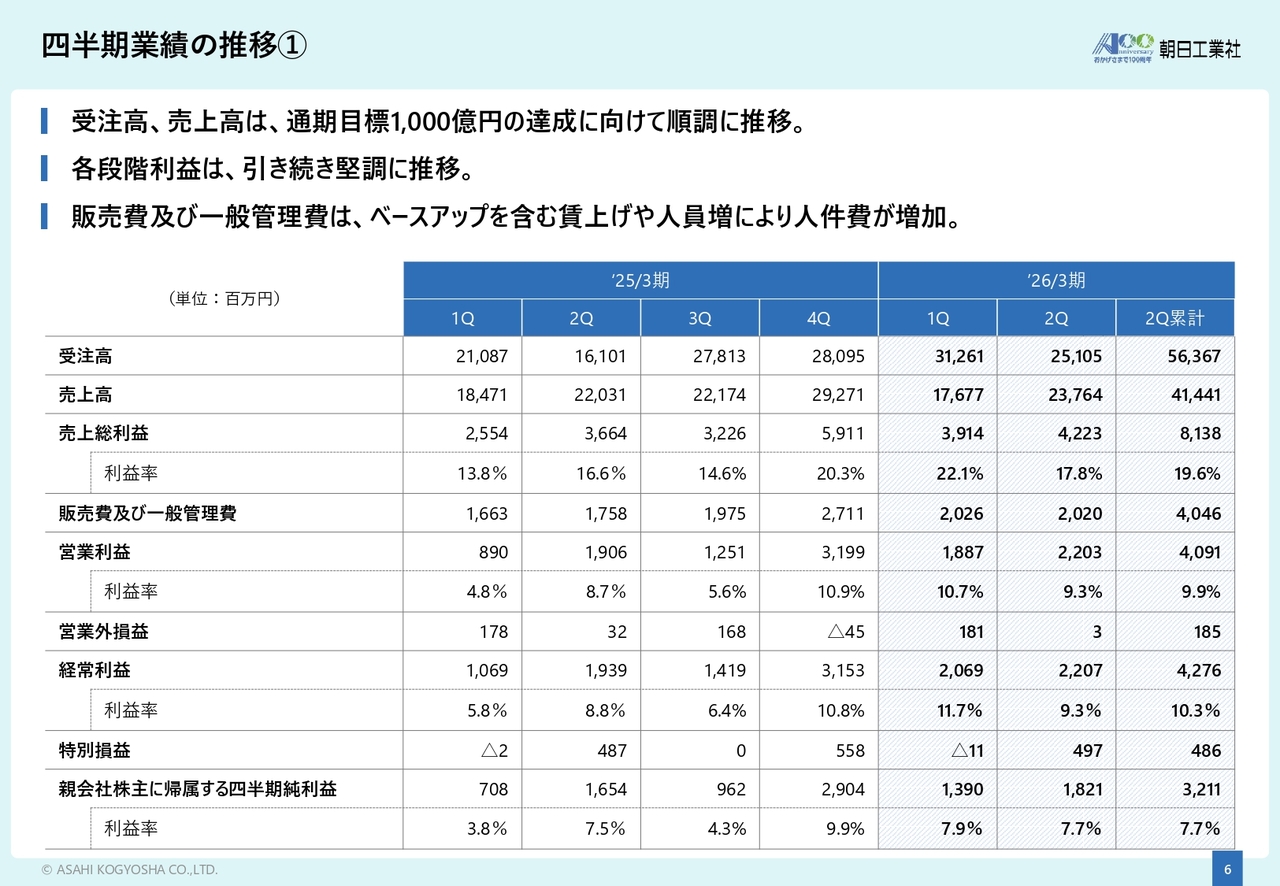

四半期業績の推移①

四半期業績の推移についてご説明します。受注高及び売上高については四半期ごとの目標は設定していませんが、通期目標である1,000億円の達成に向け順調に進捗しており、各段階利益も引き続き堅調に推移しています。

販売費及び一般管理費は、ベースアップを含む賃上げや人員増に伴う人件費の上昇により増加しましたが、営業利益と経常利益は前年同期を上回る結果となりました。

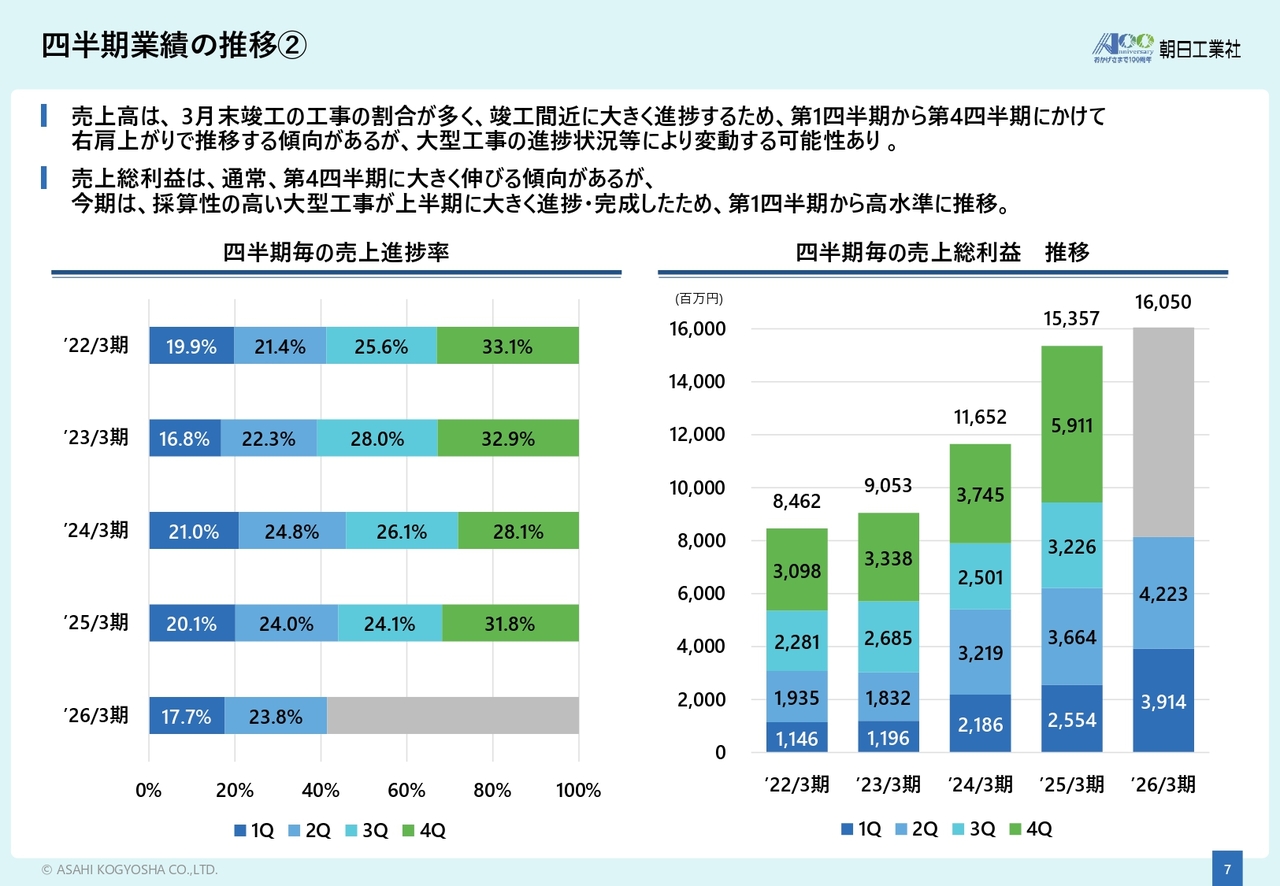

四半期業績の推移②

四半期ごとの売上進捗率及び売上総利益の推移です。売上高は第1四半期から第4四半期にかけて徐々に増加する傾向があります。これは、3月末竣工の工事の割合が多く、竣工間近に進捗が大きくなるためです。

また、売上総利益についても、例年は第4四半期に大きく伸びる傾向がありますが、2026年3月期は採算性の高い大型工事が上半期に大きく進捗・完成したため、第1四半期から高水準で推移しています。

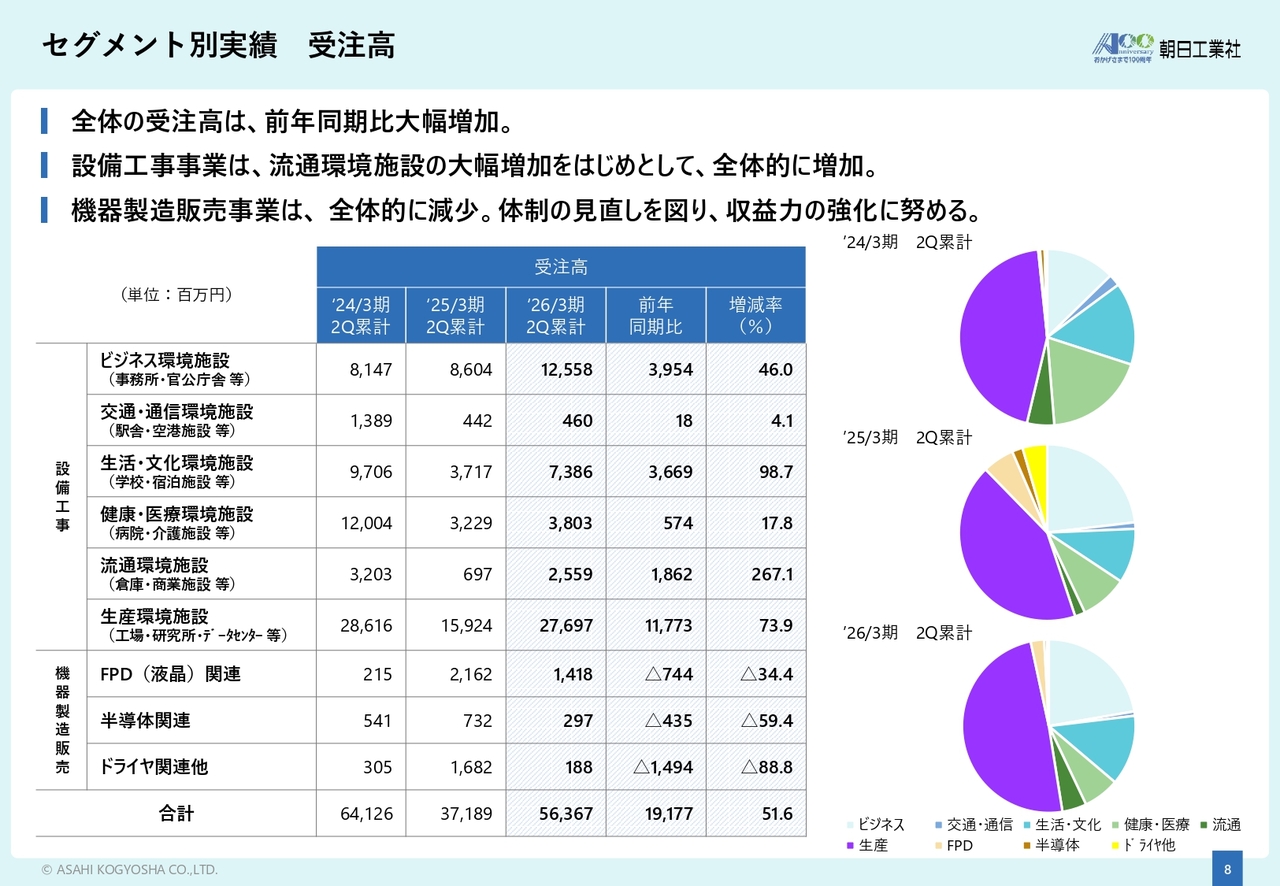

セグメント別実績 受注高

各セグメントの用途別及び主要製品別の受注実績についてご報告します。設備工事事業の受注は、すべての用途において前年同期比で増加し、特に流通環境施設、生活・文化環境施設、生産環境施設において大幅な伸びを見せています。

工場などの高い技術力を要する生産環境施設は付加価値が高く採算性が高いことから、弊社としては生産環境施設の提案型営業に特に注力していますが、その他の用途についても、多様なお客さまとの取引を大切にしつつ、バランスの取れた事業展開を進めています。

一方、機器製造販売事業の受注については、納入先の生産計画により下半期に受注が集中する見込みであるため、第2四半期時点では全体的に減少していますが、体制の見直しによる収益力の強化に努めていきます。

受注高全体としては、設備工事事業の牽引により、前年同期から大幅に増加しています。今後も大型半導体工場やデータセンターなどの計画が控えており、良好な受注環境が続く見込みです。

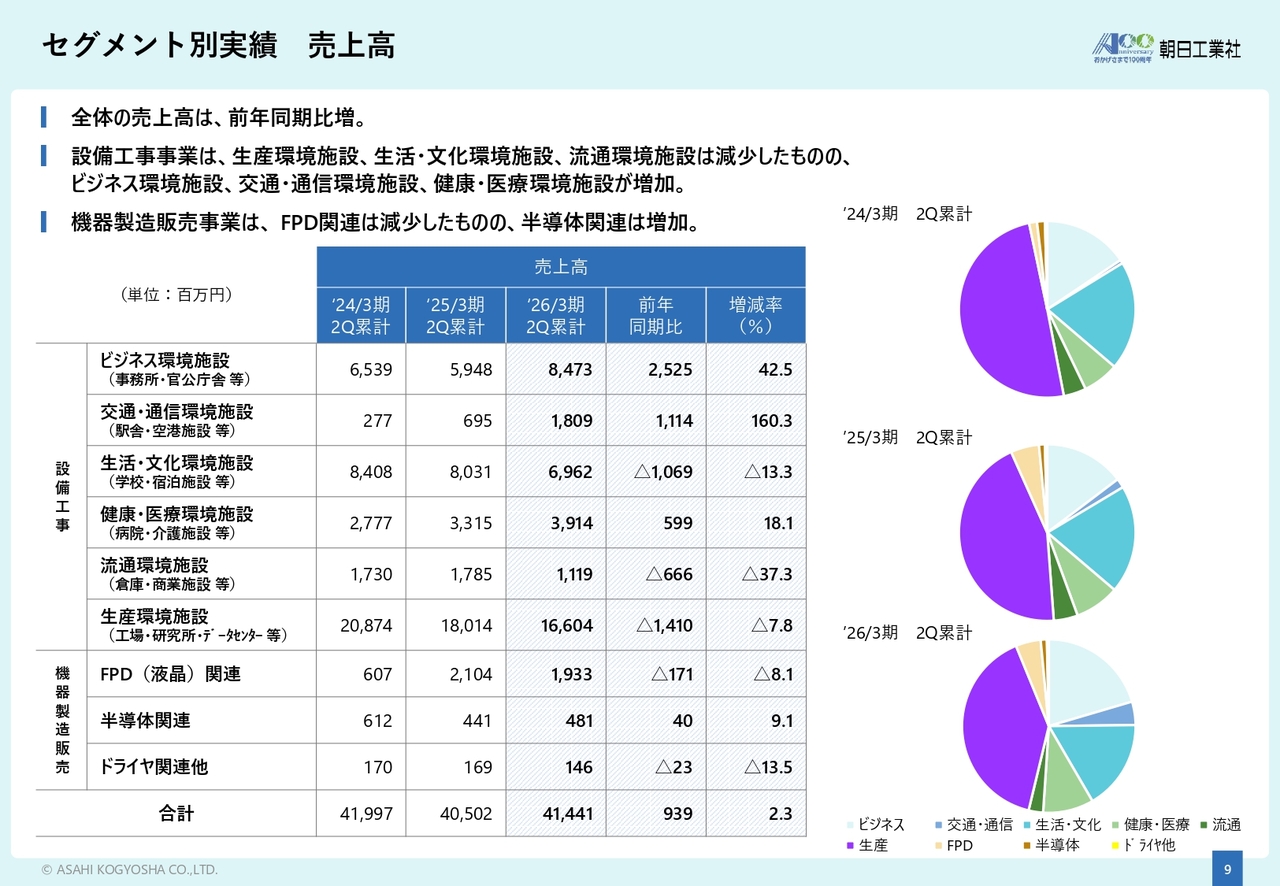

セグメント別実績 売上高

各セグメントの用途別及び主要製品別の売上実績についてご報告します。設備工事事業の売上については、流通環境施設、生活・文化環境施設及び生産環境施設が減少しましたが、交通・通信環境施設、ビジネス環境施設、健康・医療環境施設は増加しています。用途別の内訳では、引き続き生産環境施設が多くを占めています。

一方、機器製造販売事業の売上については、半導体製造装置向け製品が増加しました。なお、ドライヤ関連製品については、2025年3月期の大型受注分が納品時期の影響で、来期以降の2027年3月期から売上に計上される予定です。

売上高全体としては前年同期から増加し、引き続き好調に推移しています。

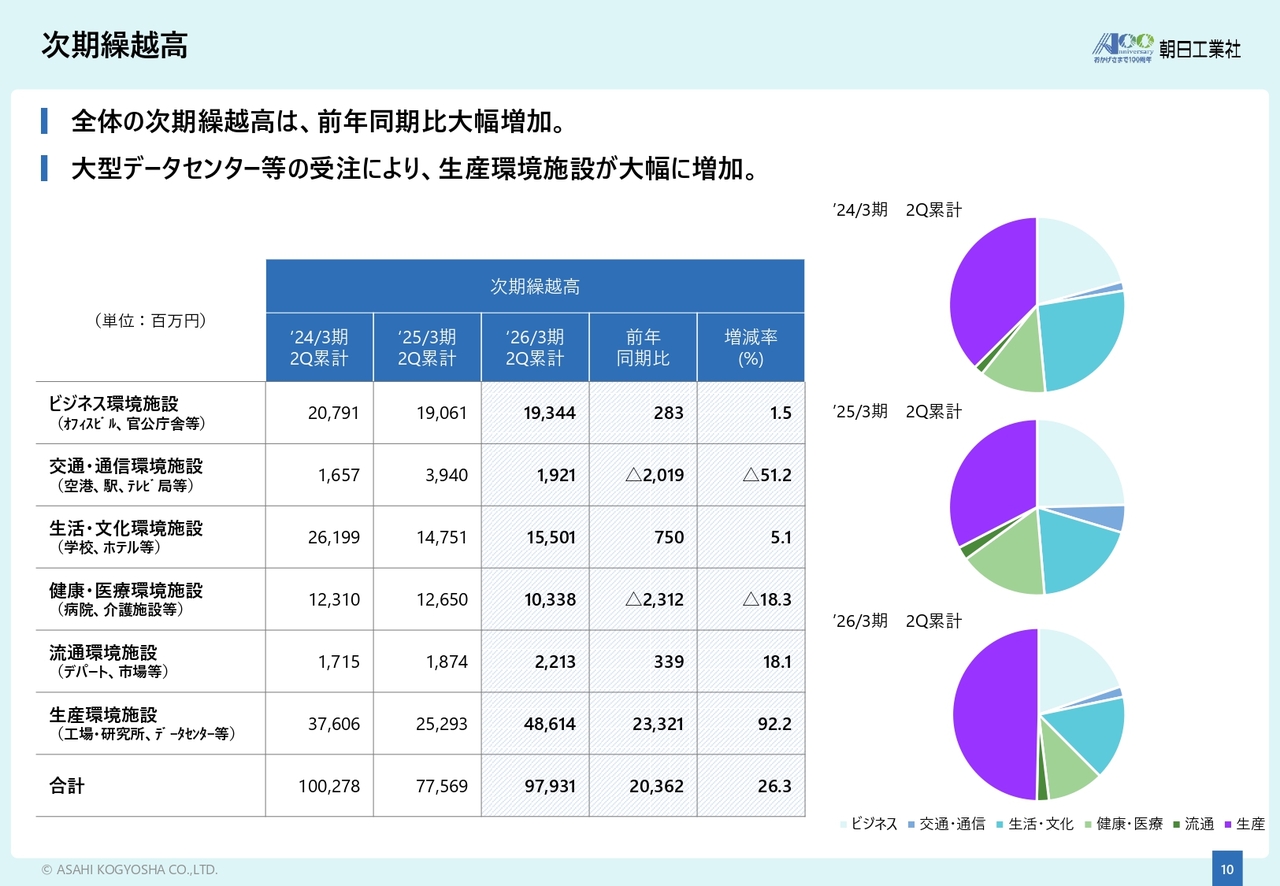

次期繰越高

設備工事事業の建物用途別の次期繰越高については、データセンターなどの受注活動に注力した結果が表れ、生産環境施設が大幅に増加し、次期繰越高全体としては依然として高い水準を維持しています。

貸借対照表

貸借対照表は、スライドに記載のとおりです。固定資産が増加していますが、これは茨城県つくば市に新設した「つくば技術研究所」の建設費用が計上された結果です。また、固定負債の増加は、主にこの建設費用に伴う借入金の増加によるものです。

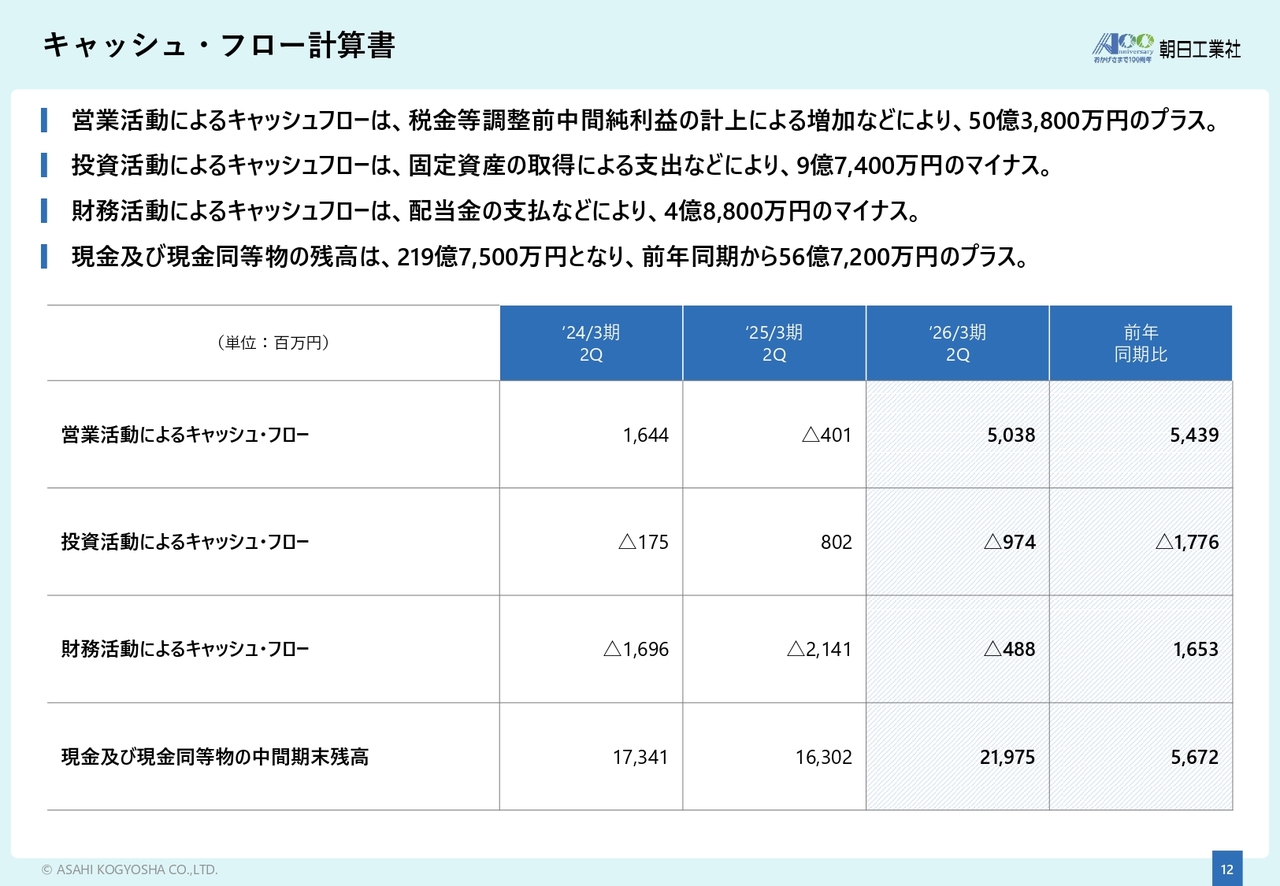

キャッシュ・フロー計算書

キャッシュ・フロー計算書は、スライドに記載のとおりです。

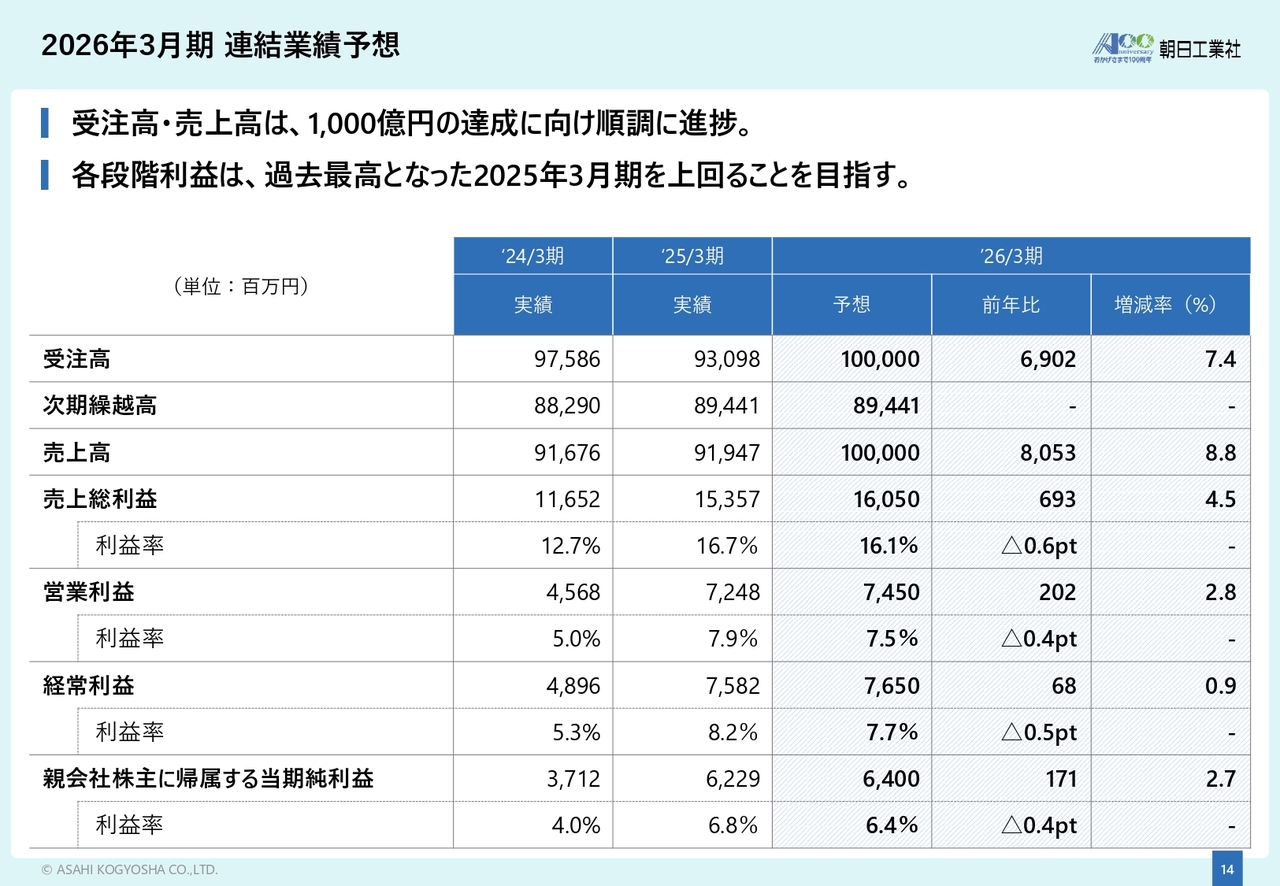

2026年3月期 連結業績予想

2026年3月期の業績予想についてご説明します。受注高については、国内製造業の設備投資意欲が依然として高く、受注機会が豊富であるため、2025年3月期を上回ると見込んでいます。

売上高についても、設備工事事業の繰越高が高水準だった2025年3月末からさらに増加し、機器製造販売事業も2025年3月期と同水準となることから、増加を見込んでいます。

各段階利益については、継続的に収益性の向上に努め、2025年3月期以上の数値を目指します。特に近年は、これまでにも弊社が数多く手がけてきた大型半導体工場やデータセンター、研究所などの施工が増加しており、中長期的に豊富な受注機会が続くと考えています。

セグメント別見通し

セグメント別の見通しです。スライドのグラフにて、青色で示した設備工事事業については、堅調な設備投資を背景に、受注高・売上高ともに大幅な増加を見込んでいます。

一方、オレンジ色で示した機器製造販売事業については、2025年3月期に大型ドライヤ製品の受注を獲得した反動で、2026年3月期の受注高は減少する見込みです。売上高は、2025年3月期の水準を維持する見込みです。

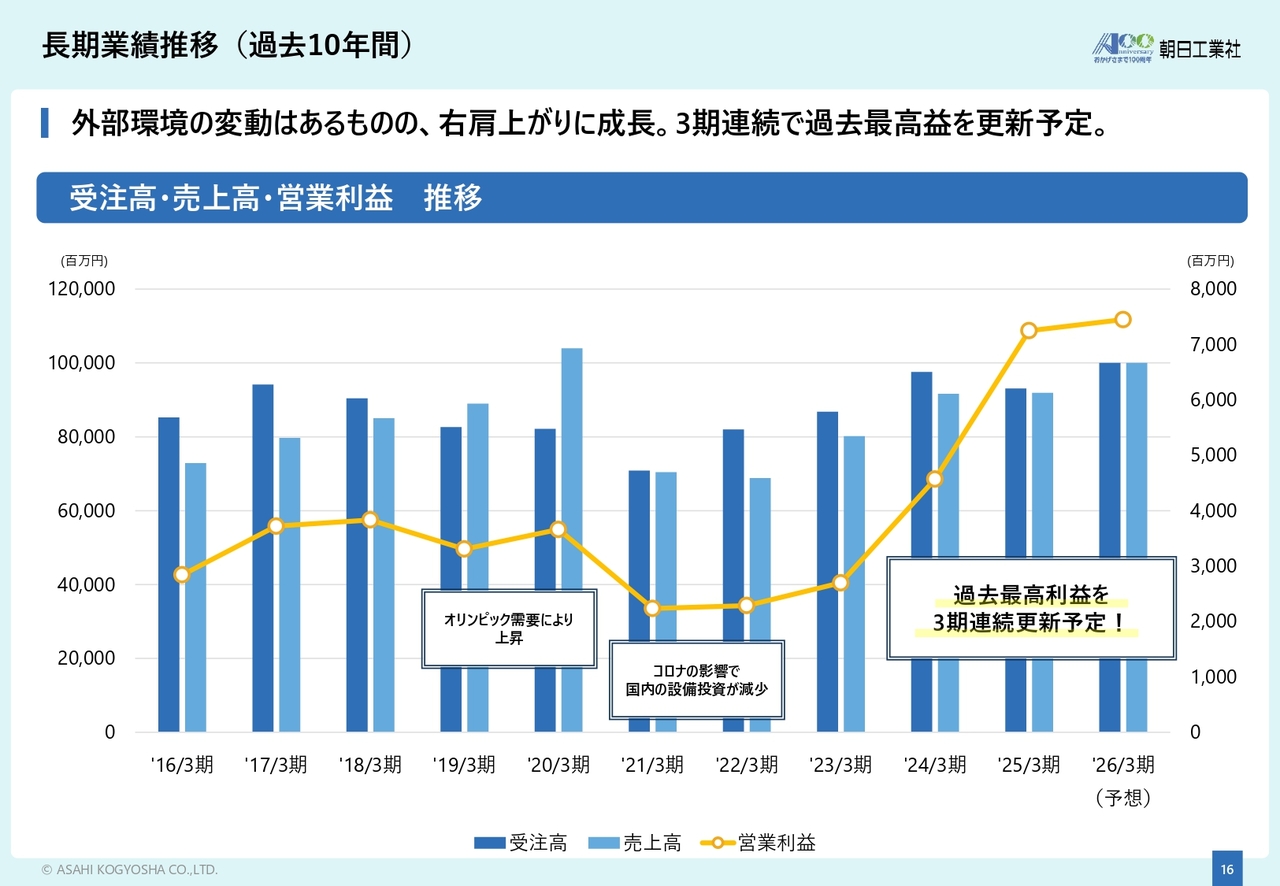

長期業績推移(過去10年間)

過去10年間で見た受注高、売上高、営業利益の推移についてご説明します。2019年3月期と2020年3月期はオリンピック需要もあり、売上高が大幅に増加しましたが、2021年3月期と2022年3月期はオリンピック需要の反動やコロナ禍の影響で若干落ち込みました。

しかし、2023年3月期以降は順調に推移し、2026年3月期は受注高と売上高がともに1,000億円に達する見込みです。また、営業利益も順調に推移し、2026年3月期には3期連続で創業以来最高水準となる見込みです。

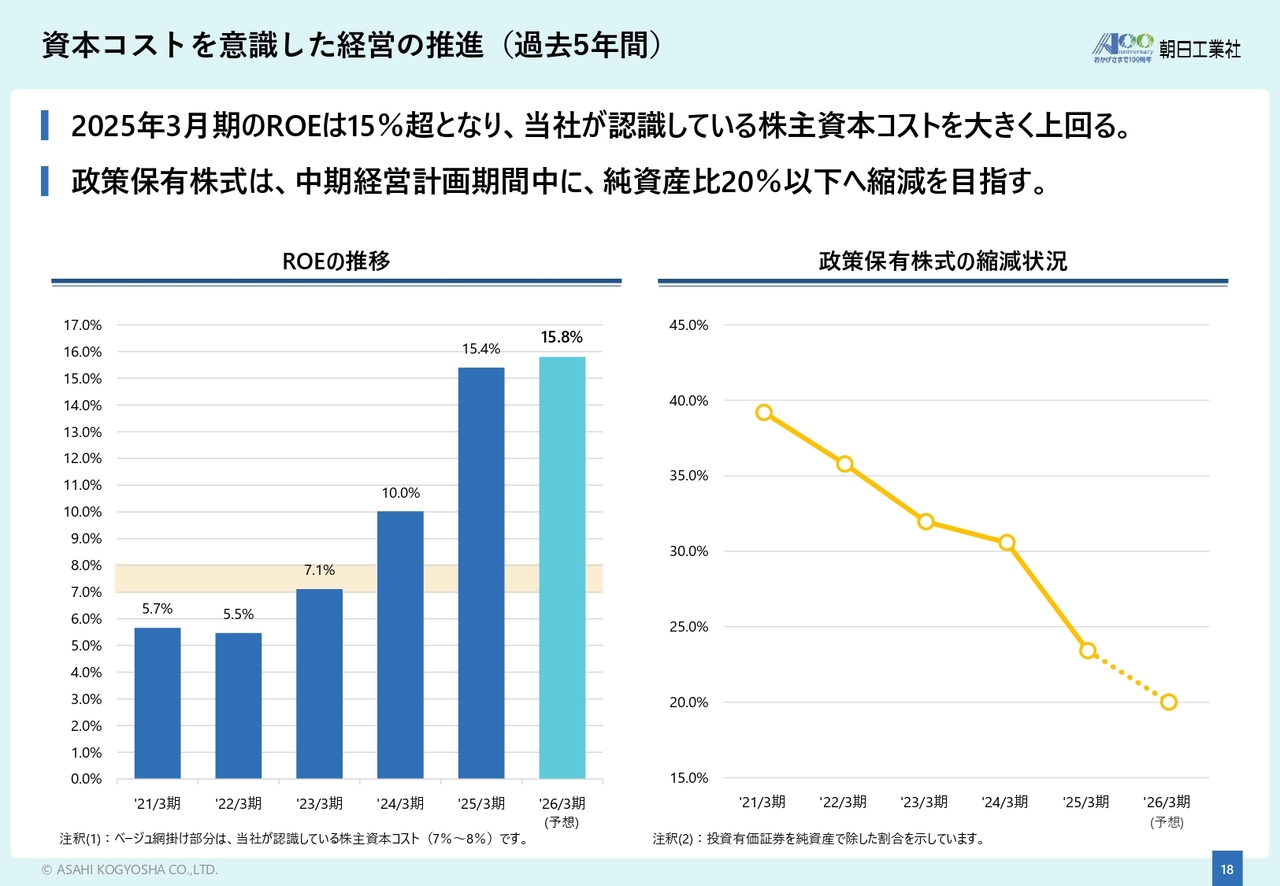

資本コストを意識した経営の推進(過去5年間)

弊社の資本政策及び株主還元についてご説明します。弊社は、資本効率の追求と財務健全性の維持向上とのバランスを最適化することを、資本政策の基本方針としています。

2025年3月期のROEは15パーセントを超え、弊社が認識している株主資本コストを大きく上回る水準で推移しています。

政策保有株式についても、2026年3月期中に純資産に占める割合を20パーセント以下にすることを目指し縮減を進めており、資本効率の向上を図っています。

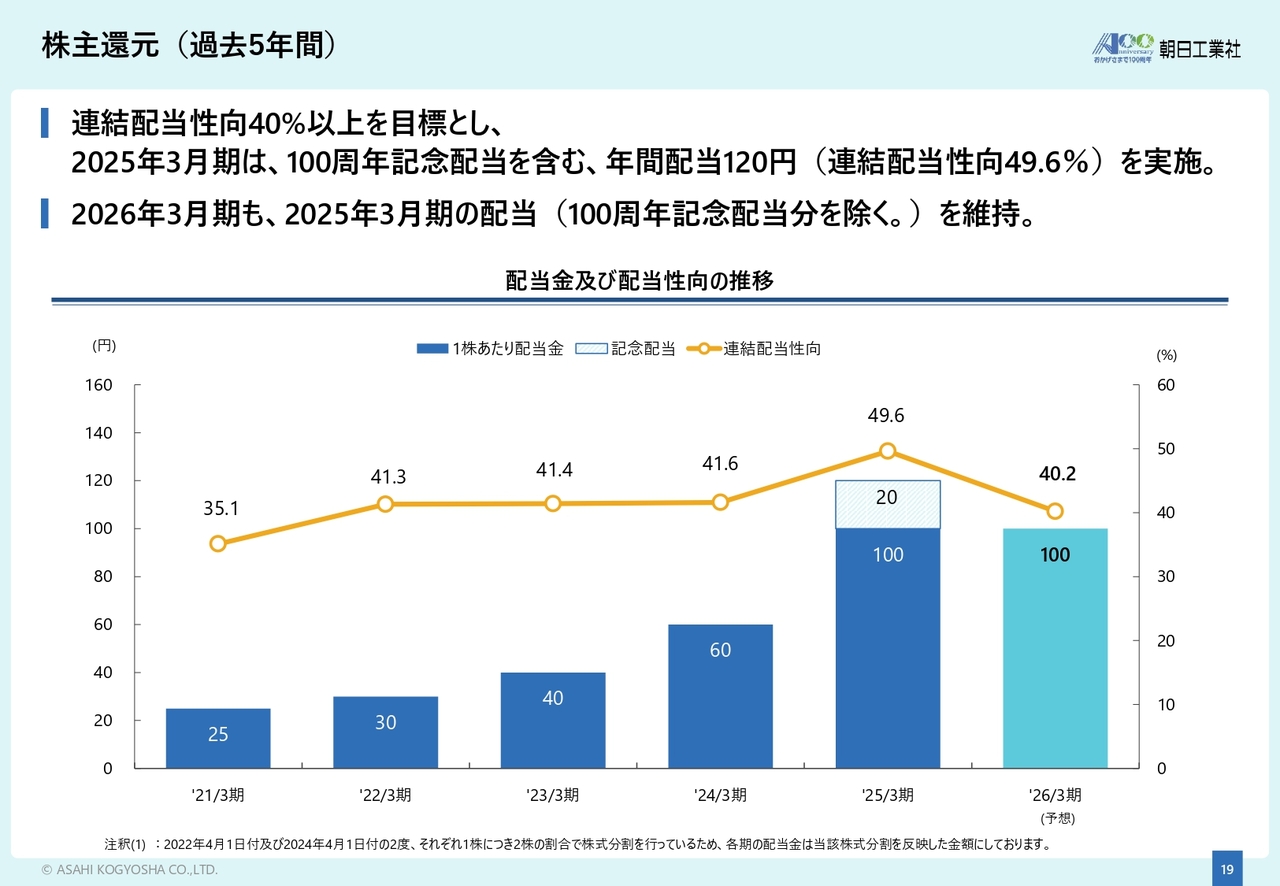

株主還元(過去5年間)

株主還元については、連結配当性向40パーセント以上を目標としています。2025年3月期は創立100周年を記念して、20円の記念配当を実施しました。2026年3月期も記念配当分を除いた配当額を維持しています。

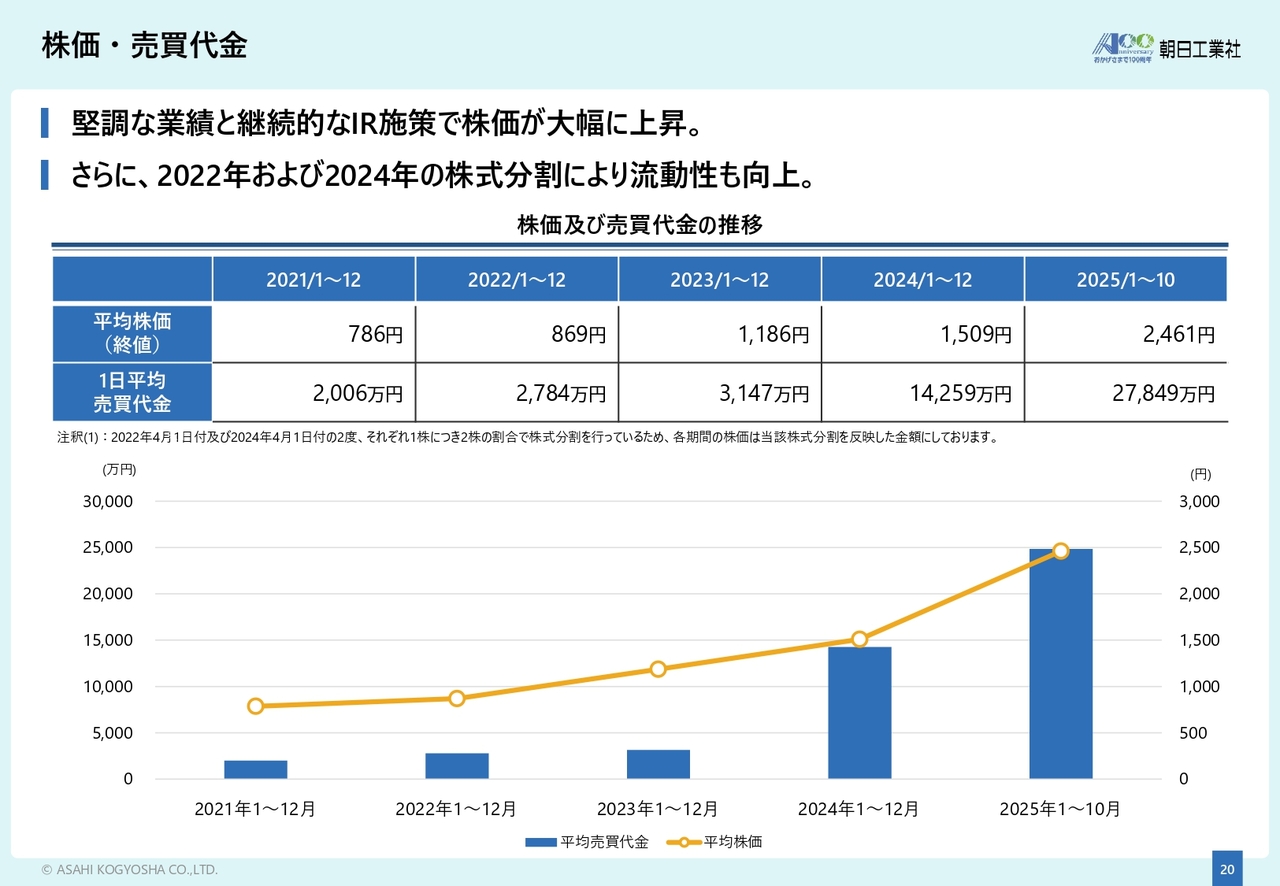

株価・売買代金

弊社の株価及び売買代金についてご説明します。過去5年間の平均株価の推移を見ると、786円から2,461円へと大きく上昇しています。直近では、3,100円程度で推移しており、非常に好調な水準となっています。

同様に、1日平均売買代金も2,006万円から2億7,849万円と大幅に増加しています。また、2022年と2024年の2度にわたって株式分割を実施し、投資単位を引き下げることで、投資家層の拡大と株式の流動性向上を図ってきました。

今後も株主のみなさまのご期待にお応えできるよう、株価を意識した経営を推進していきます。どうぞよろしくお願いします。

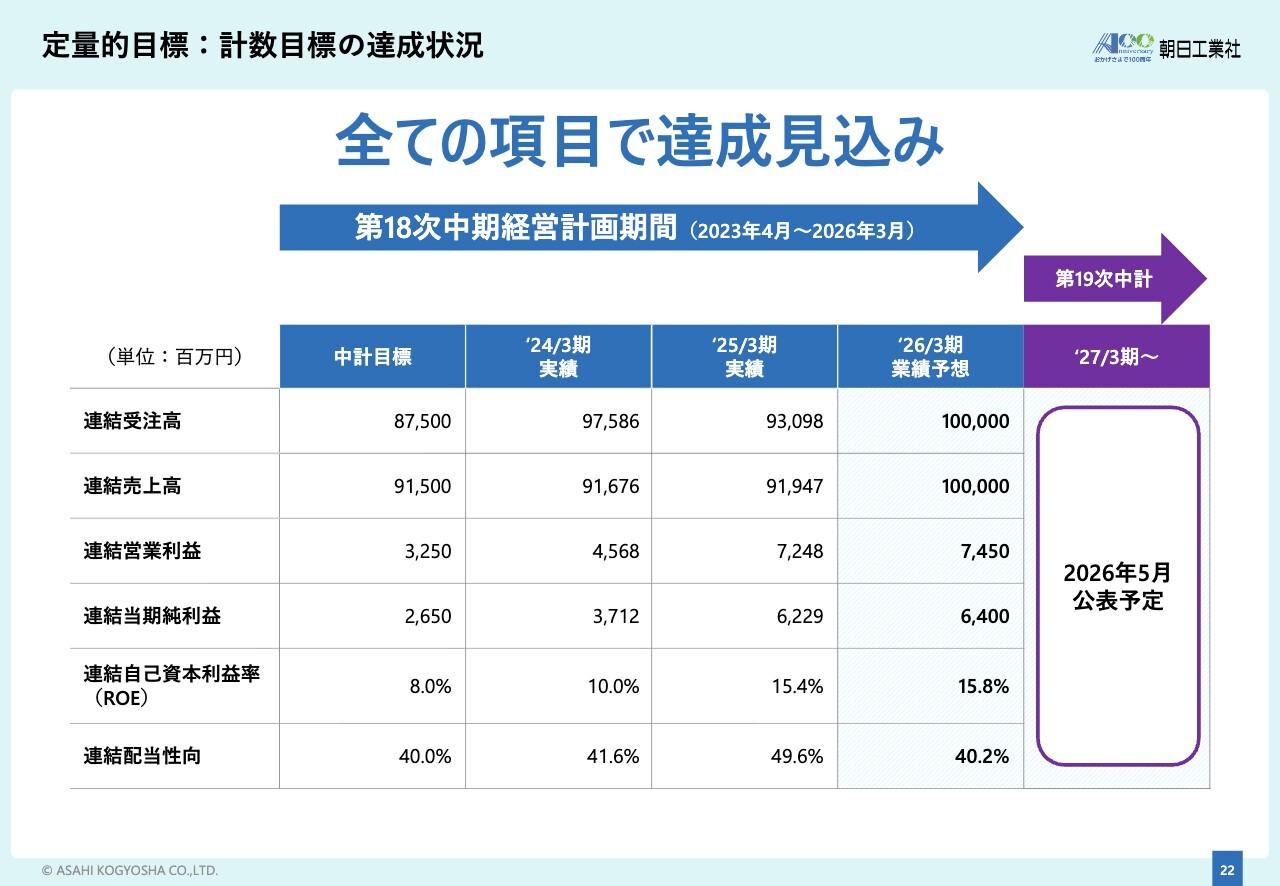

定量的目標:計数目標の達成状況

2024年3月期から2026年3月期にかけて取り組んでいる、第18次中期経営計画の進捗状況についてご説明します。

まず、第18次中期経営計画の主要計数目標の進捗状況についてご説明します。スライドの表は、中期経営計画の目標、これまでの実績、ならびに2026年3月期の業績予想を示したものです。

ご覧のように、受注高、売上高及び営業利益のすべての項目で、中期経営計画目標を上回る実績を達成しています。特に営業利益は目標を大幅に超え、3期連続で創業以来の最高益を更新する見込みです。

今回の大幅な上振れは、受注時採算の改善や生産性向上、コスト管理の徹底などによるものです。次期中期経営計画は2026年5月に公表を予定し、継続的な成長を目指した目標を策定する予定です。

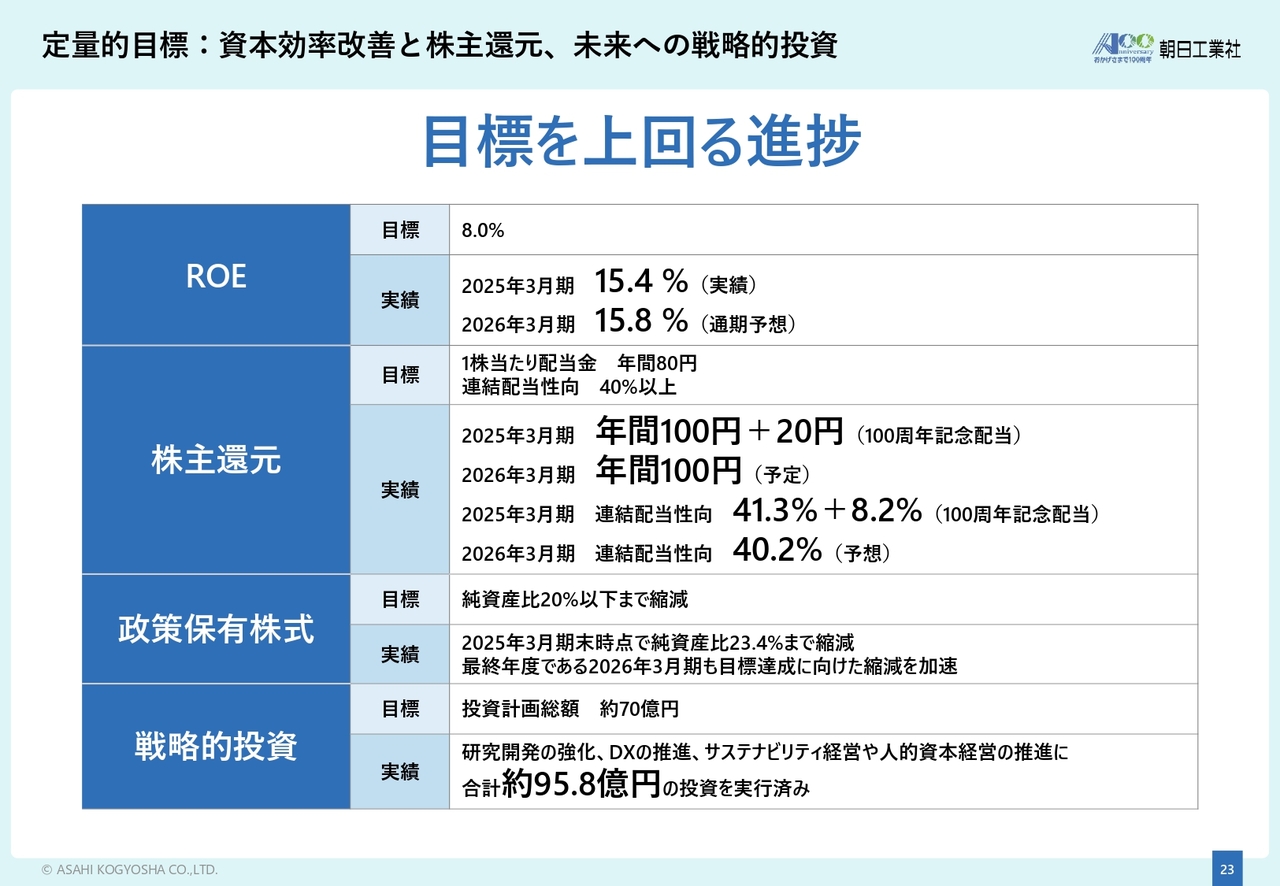

定量的目標:資本効率改善と株主還元、未来への戦略的投資

資本効率の改善、株主還元、将来の成長に向けた戦略的投資の進捗状況についてご説明します。

ROEについては、2025年3月期に15.4パーセントを達成し、今期2026年3月期の通期予想は15.8パーセントと、中期経営計画の最終年度目標である8パーセントを大幅に上回る見込みです。

株主還元の状況は、1株当たり配当金及び連結配当性向の両面で、中期経営計画の最終年度目標を上回り、積極的な株主還元を継続しています。

政策保有株式については、2025年3月末時点で23.4パーセントまで縮減しており、純資産比20パーセント以下とする目標に向け着実に進めています。

将来の成長に向けた戦略的投資については、当初計画を上回る投資額で取り組みを加速しています。

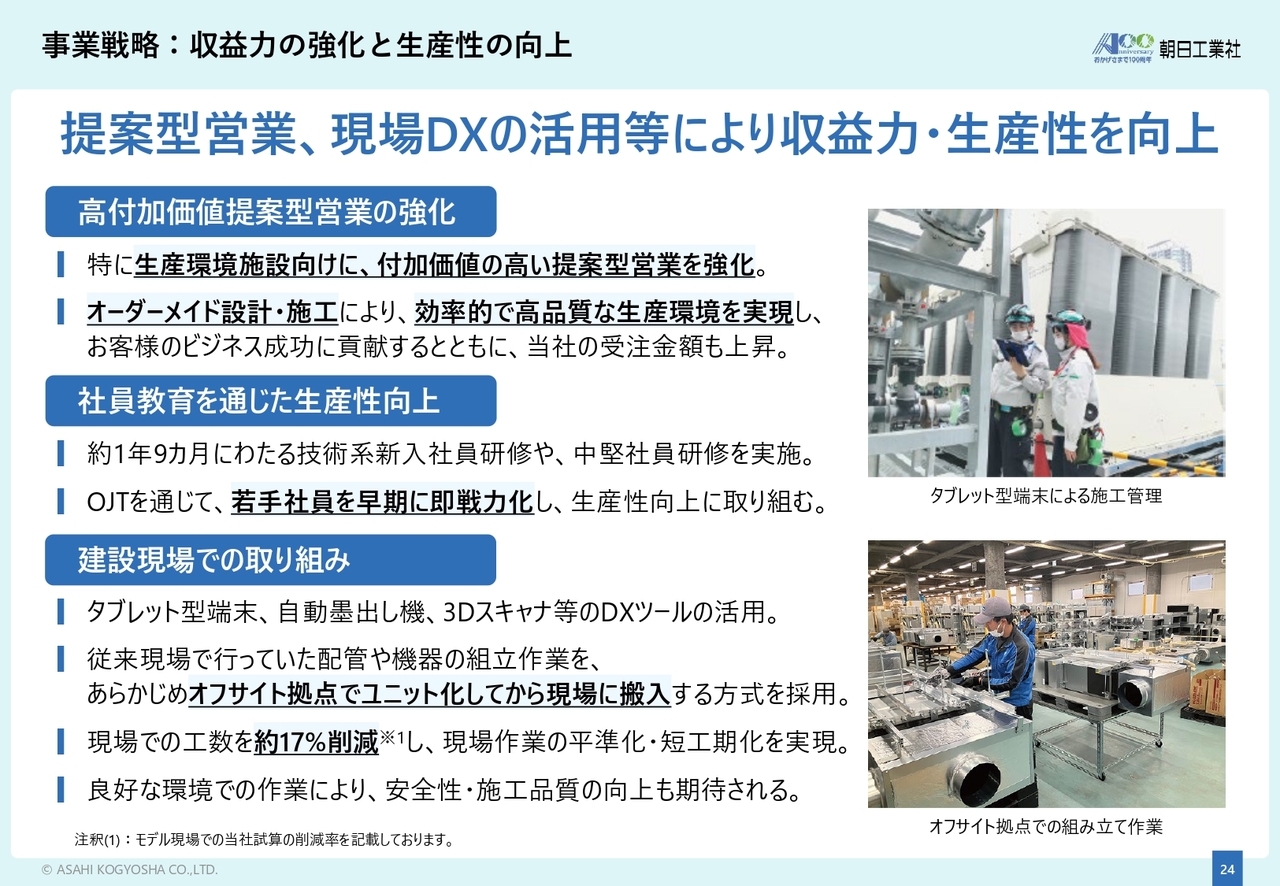

事業戦略:収益力の強化と生産性の向上

本中期経営計画は、事業戦略、人材戦略、イノベーション戦略の3つの柱と、それらを支えるサステナビリティ基盤とDX基盤の強化を基本方針としています。

まず、事業戦略の取り組みについてご紹介します。弊社では収益力向上に向け、特に生産環境施設における提案型営業を強化しています。オーダーメイド設計・施工を通じ、お客さまに技術的付加価値の高い生産環境を提供することで、大型物件の受注拡大を目指しています。

また、社員教育にも力を入れており、特に技術系の新入社員に対しては、約1年9ヶ月にわたる充実した研修プログラムを提供しています。この取り組みにより、若手社員の早期戦力化を促進し、さらなる売上拡大を図っています。

加えて、建設現場では、タブレット型端末や自動墨出機、3DスキャナなどのDXツールを活用することで施工の効率化を推進しています。さらに、配管や機器の組立作業を、あらかじめオフサイト拠点でユニット化し、現場に搬入するオフサイト生産を導入しています。モデル現場では、工数を約17パーセント削減し、作業の平準化・短工期化、品質の向上を実現しています。

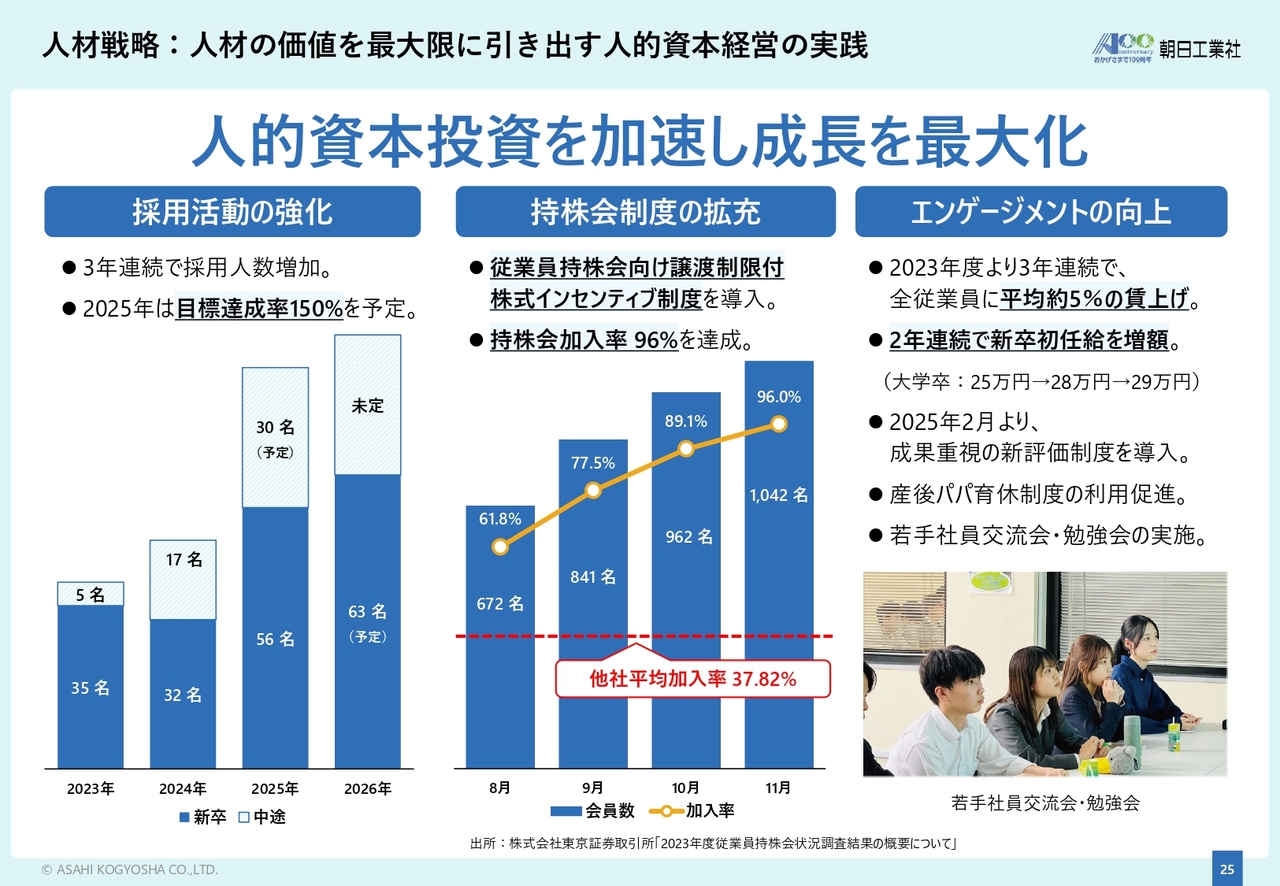

人材戦略:人材の価値を最大限に引き出す人的資本経営の実践

人材戦略についてご紹介します。弊社では、人こそが最大の財産であり、競争力の源泉であるという考えのもと、人的資本経営を積極的に推進しています。

採用面では、3期連続で採用人数を増やしており、2025年度の目標達成率は150パーセントを見込んでいます。

また、従業員持株会については、以前より東京証券取引所の調査における企業平均を大きく上回る20パーセントの奨励金を出していましたが、今年度はこれに加え、創立100周年を記念して、従業員持株会に加入している全従業員に一律で自社株式100株を付与する譲渡制限付株式インセンティブ制度を導入しました。

この結果、従業員持株会の加入率は96パーセントを超え、こちらも東京証券取引所の調査における企業平均を大きく上回る水準となっています。これにより、従業員の経営参画意識や企業へのエンゲージメント向上に大きく寄与しています。

さらに、待遇面では2023年度から3年連続で平均賃金を約5パーセント引き上げ、新卒の初任給も増額しています。弊社は働きがいのある仕事と職場の実現を目指し、従業員の安心感とモチベーション向上に資する施策を今後も継続して実施していきます。

イノベーション戦略:研究開発の強化・推進と新事業への挑戦

イノベーション戦略についてご紹介します。弊社の技術研究所はこれまで千葉県習志野市に所在していましたが、新たに茨城県つくば市に「つくば技術研究所」を建設しました。同研究所は、「探究心・知的好奇心を醸成し、次世代の環境と新事業の創出に挑戦する」ことをビジョンに掲げています。

また、建築物の省エネルギー性能を評価する制度であるBELSにおいて、最高ランクの6つ星を取得しました。さらに、太陽光発電システムを導入し、ZEB(Net Zero Energy Building)の認証も取得しています。

省エネルギーだけでなく、周囲への環境負荷や室内の快適性を含めた建築物の環境性能を評価するLEEDやCASBEE-WOにおける高い評価の取得も目指し、先進的な環境配慮技術を結集した研究拠点を実現しました。

主な研究領域は、環境制御技術、省エネ技術、アグリ技術、デジタル技術の4分野であり、これらを融合して新規事業の創出を目指しています。各研究の詳細については、ぜひ弊社ホームページの研究開発ページをご覧ください。

サステナビリティ基盤とDX基盤の強化

サステナビリティ基盤及びDX基盤の強化についてご説明します。

まず、サステナビリティ経営についてです。弊社は、2050年度までに温室効果ガス排出量ネットゼロを目標に掲げ、2025年度にSBTiの認証を取得しました。また、機器製造販売事業の工場には太陽光パネルを設置し、CO2排出量の削減に積極的に取り組んでいます。

次に、DXの取り組みについてです。弊社ではBIMを活用し、建設プロセスをデジタルで一元管理する「ASAHIワークフロー」の構築を進めています。これにより、設計・積算部門で作成された3D図面は、クラウドを通じ施工図作成部門や建設現場まで共有されます。

建設現場で配管の検査などを行った際には、その情報をクラウド上の3Dモデルに入力することで、部門を横断して即座に共有でき、建設データを資産として蓄積・活用することも可能です。

現在はつくば技術研究所をモデル現場として「ASAHIワークフロー」の有効性を検証しており、今後は全社展開を目指しています。

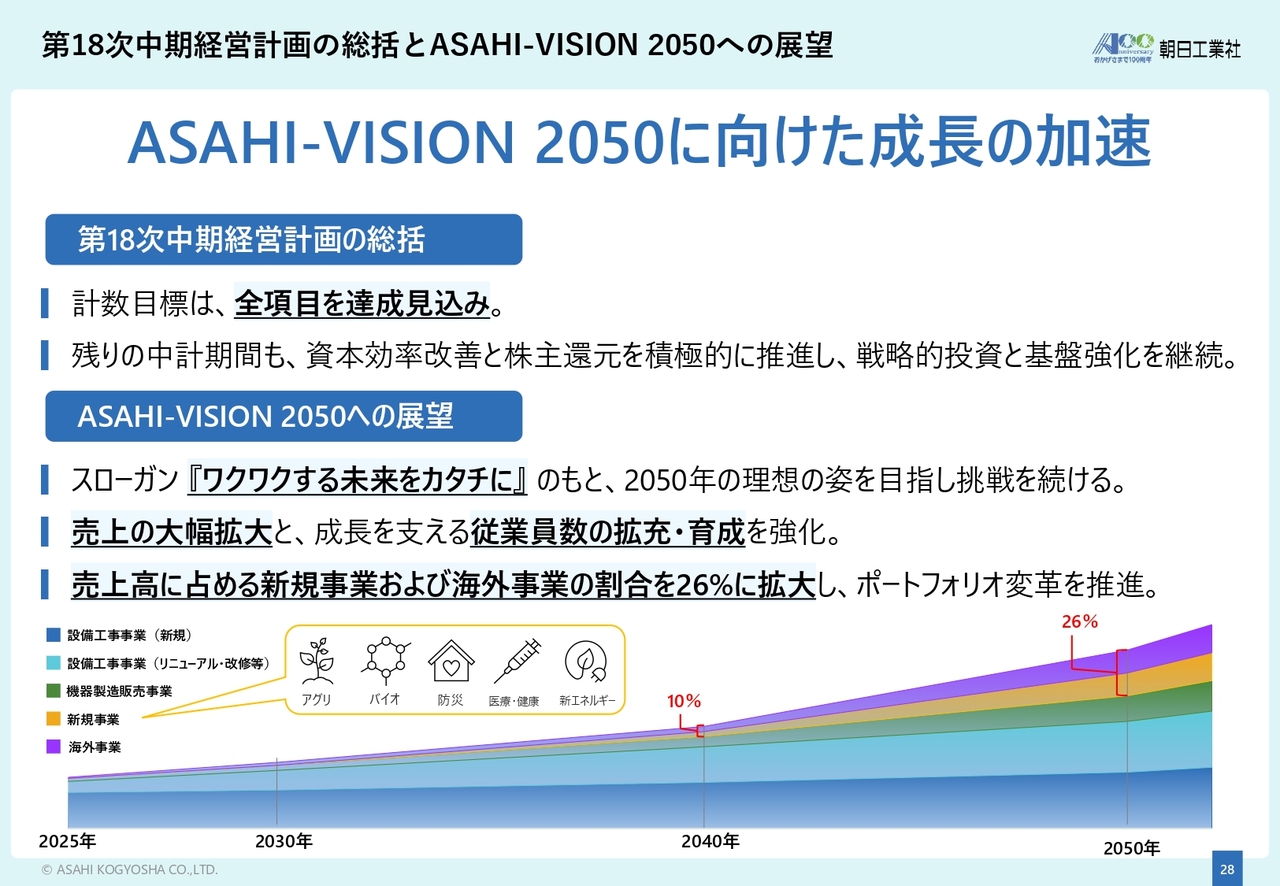

第18次中期経営計画の総括とASAHI-VISION 2050への展望

第18次中期経営計画の総括と、今後の長期的な展望についてご説明します。第18次中期経営計画の計数目標はすべて達成見込みであり、残りの期間も資本効率の改善、株主還元の推進、戦略的投資と基盤強化に積極的に取り組んでいきます。

弊社は2025年4月に創立100周年を迎えたことを新たなスタートとし、2050年までを見据えた新しい長期ビジョン「ASAHI-VISION 2050」を策定しました。このビジョンのもと、売上高の大幅な拡大を目指すとともに、その成長を支える従業員の拡充や育成をさらに強化していきます。

売上高に占める新規事業及び海外事業の割合を26パーセントまで拡大し、事業ポートフォリオの変革を推進していきます。

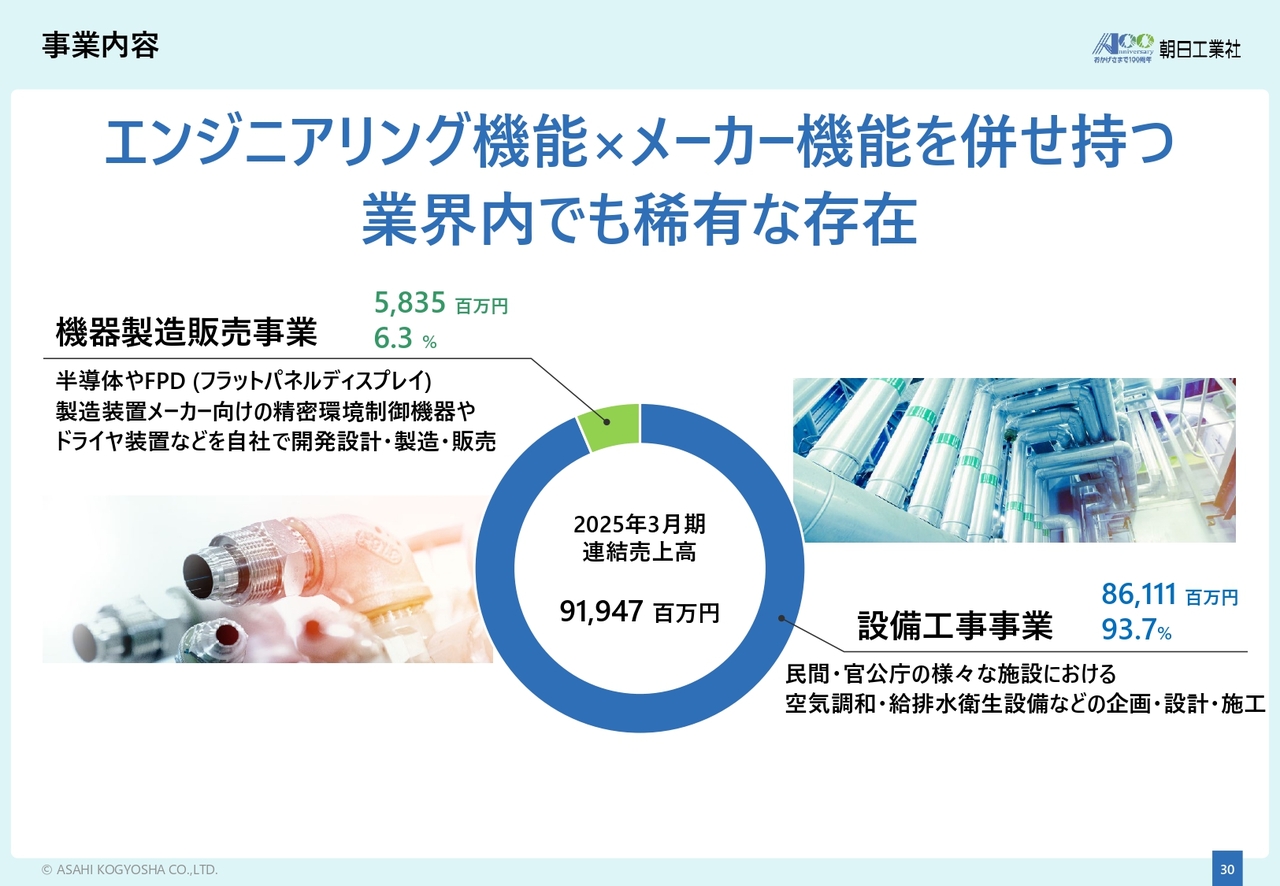

事業内容

Appendixとして、弊社の事業内容に関する資料を添付していますので、後ほどご覧ください。

以上で、2026年3月期第2四半期の決算説明を終了します。長時間にわたりご清聴いただき、ありがとうございました。

質疑応答:売上総利益率向上の背景について

司会者:「売上総利益率が19.6パーセントと、前年同期比で4.2ポイントアップしていますが、その背景は何でしょうか?」というご質問です。

髙須:採算性の高い大型工事が大きく進捗・竣工したことに加え、原材料費高騰分の価格について、お客さまの理解を得ることができ、受注時の採算が改善したこと、さらに、社員の努力により生産性向上や、コスト管理の取り組みが、寄与したためと考えられます。

質疑応答:機器製造販売事業の赤字要因と今後の展望について

司会者:「機器製造販売事業は2期連続で赤字となっています。赤字の主な要因と、今後の見通しについて教えていただけますか?」というご質問です。

髙須:納入先の生産計画の影響により、売上が十分に確保できなかったことが、主な要因ですが、足元では需要が回復傾向にあり、業績も持ち直しつつあります。

収益力の改善に向けて、営業体制の強化を図り、環境配慮型製品など、付加価値の高い製品の開発を進めています。

質疑応答:第2四半期の売上総利益率低下要因について

司会者:「今期の売上総利益率は第1四半期に大きく上昇した後、第2四半期で低下しています。第2四半期の低下要因は何でしょうか? また、この傾向は今後も続くと見ていますか?」という質問です。

髙須:第1四半期に、採算性の高い大型工事が大きく進捗し、全体の利益を押し上げたことが主因です。

第2四半期単体の、売上総利益率は、例年と比較しても、非常に高い水準で推移しています。良好な受注環境が続いていますので、今後も、同程度の水準を維持できるよう努めていきます。

質疑応答:熊本の半導体工場の受注状況について

司会者:「御社は熊本の半導体工場の一期工事を手掛けられていましたが、二期工事の受注状況についてはいかがでしょうか?」という質問です。

髙須:弊社としてもメディアで公表されている以上の情報は持ち合わせていませんが、出件された際には、是非とも受注できるように取り組んでいきます。

質疑応答:増配の可能性について

司会者:「上期の好調な業績から、通期についても今後業績に上乗せが考えられますが、配当性向40パーセント以上を目標に掲げていますので、増配が行われるものと考えていいのでしょうか?」というご質問です。

髙須:配当性向40パーセントは下限の目標値ですので、予想を上回る業績があった場合には、配当性向ベースで40パーセント以上になるよう、増配を実施する可能性があります。

質疑応答:外部環境等に関する懸念事項について

司会者:「通期見通しは据え置きですが、上半期までの外部環境や第3四半期以降の変化、先行きの懸念はありますか?」というご質問です。

髙須:受注環境としては、昨年同様、生産環境施設・都市再開発施設などを中心に、今後、数年も堅調であると考えており、特段の懸念事項はありません。

通期の業績予想については、東証の開示基準を目安としていますが、今後、第3四半期以降の進捗状況を精査し、必要に応じて速やかに業績予想の修正を検討していきます。

質疑応答:つくば技術研究所の研究テーマについて

司会者:「戦略的投資については、つくば技術研究所を竣工させましたが、研究テーマとして何を考えていますか? また、同技術研究所をどのように活用したいと考えていますか?」というご質問です。

木村隆志氏(以下、木村):技術本部長の木村です。研究テーマとしては当社の強みの1つであるアグリ分野があげられます。閉鎖型植物栽培室を拡充したことにより、一般野菜から医薬原料まで幅広い栽培が実施可能となりました。これまでの教育機関との共同研究に加え、民間企業との協業や、さまざまな顧客ニーズに応える栽培システムの開発などに取り組んでいきたいと考えています。

また、活用としては建物自体が脱炭素技術の実験空間となっており、省エネ性や快適性の検証をしていきたいと考えています。

質疑応答:つくば技術研究所の人員・設備計画について

司会者:「つくば技術研究所が2025年9月に竣工しましたが、人員や設備等について今後どの程度投入されるご予定ですか?」というご質問です。

木村:非常勤顧問、事務職を含めて現状15名体制です。今後は事業拡大に合わせて増員を検討しています。

質疑応答:下期の売上総利益率について

司会者:「売上総利益率は16.1パーセントとの予想ですが、第2四半期までの累計実績では19.6パーセントとなっています。下期は売上総利益率が低下するのでしょうか?」というご質問です。

髙須:上期に採算性の高い大型工事が大きく進捗し、全体の利益を押し上げたことで、上期の売上総利益率は予想より高くなりました。

下期において不採算案件があるということはなく、通期についても予想を上回る採算性を確保できるよう努めていきます。

質疑応答:政策保有株式縮減の進捗について

司会者:「政策保有株式について、2025年3月期末で23.4パーセントまで縮減し、2026年3月期末までに20パーセント以下とすることを目標に縮減を進めるとのことでしたが、9月末またはそれ以降、どの程度進んでいますか?」というご質問です。

髙須:保有株式については売却を進めてきましたが、市場環境の変動により株価が上昇した結果、9月末時点では約25パーセントとなっています。

引き続き、保有株式の縮減を進めていきます。

質疑応答:機器製造販売事業のシナジーについて

司会者:「機器製造販売事業をもっていることで受注ができている設備工事はどの程度ありますでしょうか? 全く関係ないのでしょうか?」というご質問です。

髙須:機器製造販売事業というメーカー部門を有していることは当社の強みです。ドライヤ製品も設備工事事業との関わりの中で開発しました。特に、当社が生産環境施設に注力している状況下で相乗効果が出ていると考えています。具体的にどの程度というのはお伝えできませんが、当社の強みとして、今後も注力していきたいと思っています。

引き続き、改善に向けて努力していきます。

質疑応答:オフサイト生産のコスト削減効果について

司会者:「オフサイト拠点でユニット化してから現場に搬入する方式はどの程度工期の短縮効果があるのでしょうか? コストは削減されるのでしょうか?」というご質問です。

木村:工期の短縮が図られていると考えていますが、具体的な数値は現在計測中で、これから精査していきたいと考えています。コストに関しても、現在、算定中で、効率よく利益につなげていきたいと考えています。また、オフサイト生産によって、安全面でも、現場での作業が減るため、非常に効果があると考えています。

質疑応答:受注時の採算改善について

司会者:「受注時の採算改善は今後いつまで続く見込みでしょうか?」というご質問です。

髙須:物価上昇への、お客さまの理解もいただけており、今後、しばらくは改善傾向が続くものと考えています。

引き続き、改善に向けて努力していきます。

質疑応答:営業活動・受注活動の変化について

司会者:「受注高が増加していますが、環境面または御社の営業活動の面で何か変化があったのでしょうか? 受注活動における各々の分野で何が変化し、国内景気が再び上向いていると考えられるのでしょうか?」というご質問です。

髙須:首都圏の大型再開発やデータセンター関連工事の獲得により受注高が増加しています。

弊社が特に注力している工場や研究所などの生産環境施設での設備投資は、今後数年、堅調に推移すると考えています。

質疑応答:生産環境施設の受注案件について

司会者:「生産環境施設の受注が増加していますが、差し支えなければどのような案件か教えてください」というご質問です。

髙須:具体的な名称は控えますが、半導体・医薬品・自動車・化学・食品工場や、データセンターなどを中心に受注を積み立てています。

質疑応答:営業利益率改善の主因について

司会者:「設備工事全体の売上は横ばいながら営業利益率が3ポイント上昇しています。利益率改善は、各分野の採算改善と分野構成比の変化のどちらが主因でしょうか?」というご質問です。

髙須:利益率改善には、各分野の採算改善と分野構成比の両方が影響しています。

全体的に受注時の採算が改善していることに加え、データセンターなどの生産環境施設は、一般的なオフィスビルに比べて高度なスペックが求められるため、利益率が高くなる傾向があり、その構成比が高いことも全体の利益率改善に寄与しています。

記事提供: ![]()