注目銘柄その2:マネーフォワード<3994>

個人向けの家計簿アプリで有名なマネーフォワードですが、現在の収益の主力は、法人向けの会計システムや人事管理システムへとシフトしています。一度導入すれば、従業員数の増加や新機能の追加に応じて収益が積み上がる、非常に手堅いビジネスモデルを構築しています。

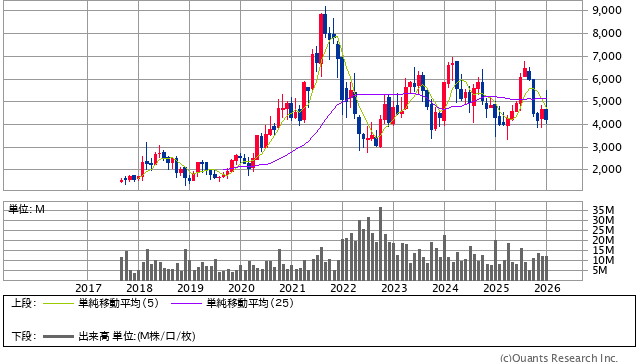

マネーフォワード<3994> 月足(SBI証券提供)

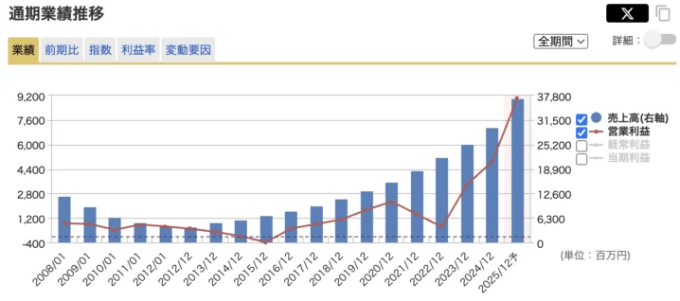

業績の現状に目を向けると、依然として純利益ベースでは赤字が続いており、バリエーションの判断が難しい銘柄です。時価総額を売上高で割ったPSR(売上高倍率)で見ると、時価総額2,600億円に対して売上高550億円、つまり売上高の約5倍という評価になっており、依然として市場の期待値は高いままです。

しかし、キャッシュフローの視点で見ると変化が兆しています。減価償却費などを考慮したキャッシュに近い利益指標であるEBITDAや営業キャッシュフローは、2025年11月期にはプラスに転じる見通しです。黙っていてもお金が出ていくフェーズは脱しつつありますが、フリーキャッシュフローはなおマイナスの状態にあり、依然として投資が先行しています。

現時点では「割安」というよりは「なお高値圏での投資継続」という評価が妥当かもしれません。

注目銘柄3:サイボウズ<4776>

ノーコードでアプリ開発ができる「kintone(キントーン)」を展開するサイボウズは、SaaSビジネスの理想的な形を体現しています。直近の決算では利益が前年同期比で131%増という驚異的な伸びを見せ、株価も底堅く推移しています。

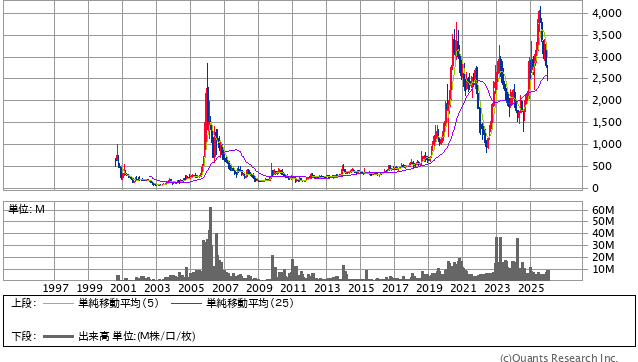

サイボウズ<4776> 月足(SBI証券提供)

この躍進の背景には、クラウド売上の着実な積み上がりに加え、「価格改定(値上げ)」の成功があります。通常、値上げを行えば顧客の離脱が懸念されますが、サイボウズの解約率はわずか0.92%であり、値上げ後もむしろ低下するという驚くべき結果となりました。これは、システムが企業の業務に深く浸透しており、もはや「手放せないインフラ」になっていることを証明しています。

かつてはテレビCMへの過剰な投資によって利益を削った時期もありましたが、現在はその投資が実を結び、V字回復を果たしています。

現在のPERは19.2倍ですが、売上成長率(約25%)と比較した指標であるペグレシオ(PEG Ratio)を算出すると、割安の目安とされる「1」を大きく下回ります。つまり、利益の伸びに対して株価が追いついていない「第3の道」による割安化が進んでいると言えるのです。