2026年2月17日に発表された、株式会社サイバーセキュリティクラウド2025年12月期決算説明の内容を書き起こしでお伝えします。

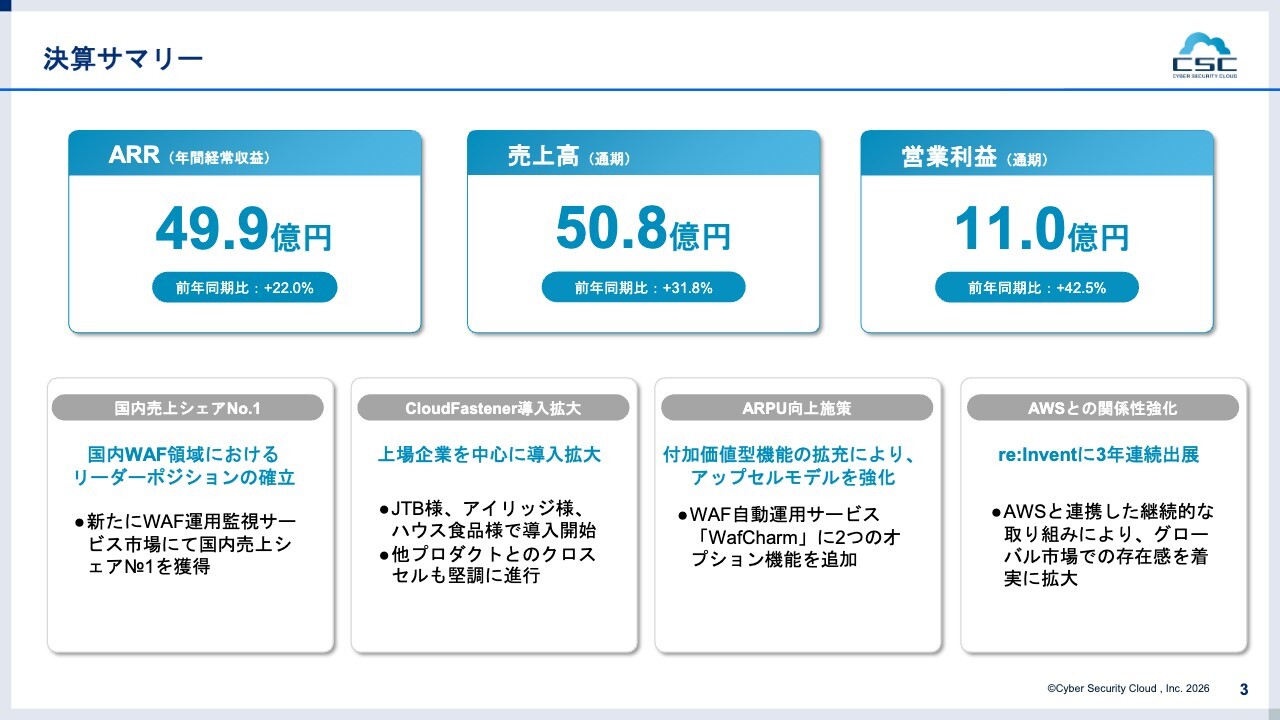

決算サマリー

小池敏弘氏:みなさま、こんにちは。株式会社サイバーセキュリティクラウド代表取締役社長兼CEOの小池です。本日はお忙しい中お集まりいただきまして誠にありがとうございます。

これより当社の2025年12月期通期決算発表および新中期経営計画の説明会を始めます。まず初めに、決算発表と新中期経営計画の概要についてご説明します。

決算サマリーです。売上高は50億8,000万円、営業利益は11億円、ARR(年間経常収益)は49億9,000万円となり、いずれも前年から順調に成長した結果となりました。

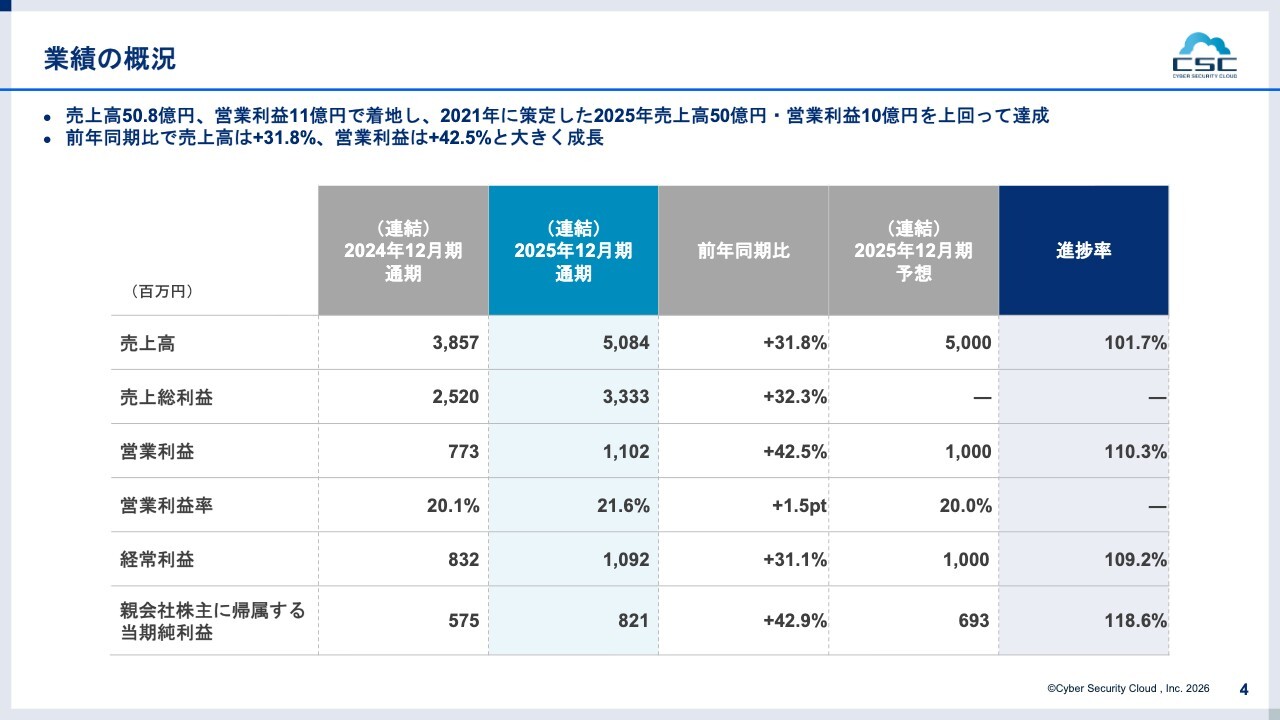

業績の概況

2025年12月期の業績予想として、売上高50億円、営業利益10億円を通期の目標および前中期経営計画の最終目標として公表していましたが、いずれも上回る結果を達成しました。

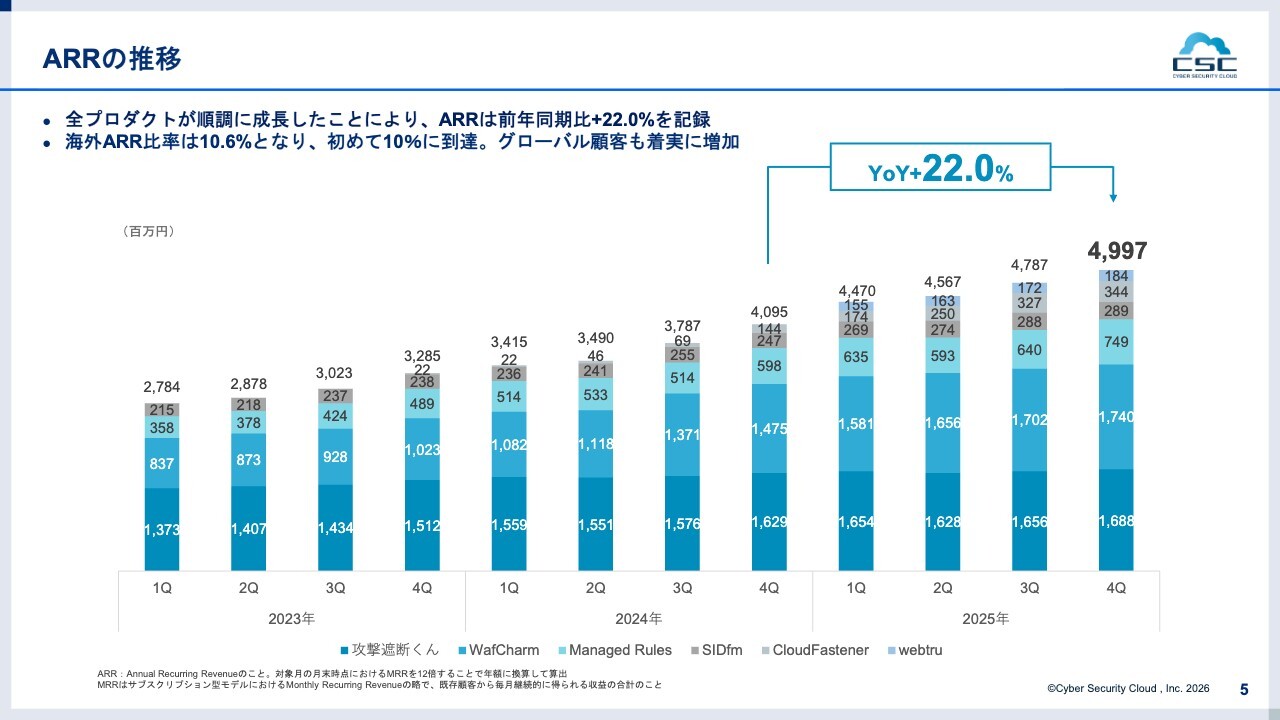

ARRの推移

ARRの推移についてです。数字は先ほどご紹介したとおり、49億9,700万円で着地しました。

また、海外のお客さまによる経常収益比率は初めて10パーセントに到達し、10.6パーセントとなりました。海外のお客さまも非常に増加していますので、今後の成長を非常に期待できると考えています。

(参考情報)各プロダクト主要KPI

こちらは各プロダクトの主要なKPIです。詳細については、ぜひ決算資料をお手元でご確認いただければと思います。

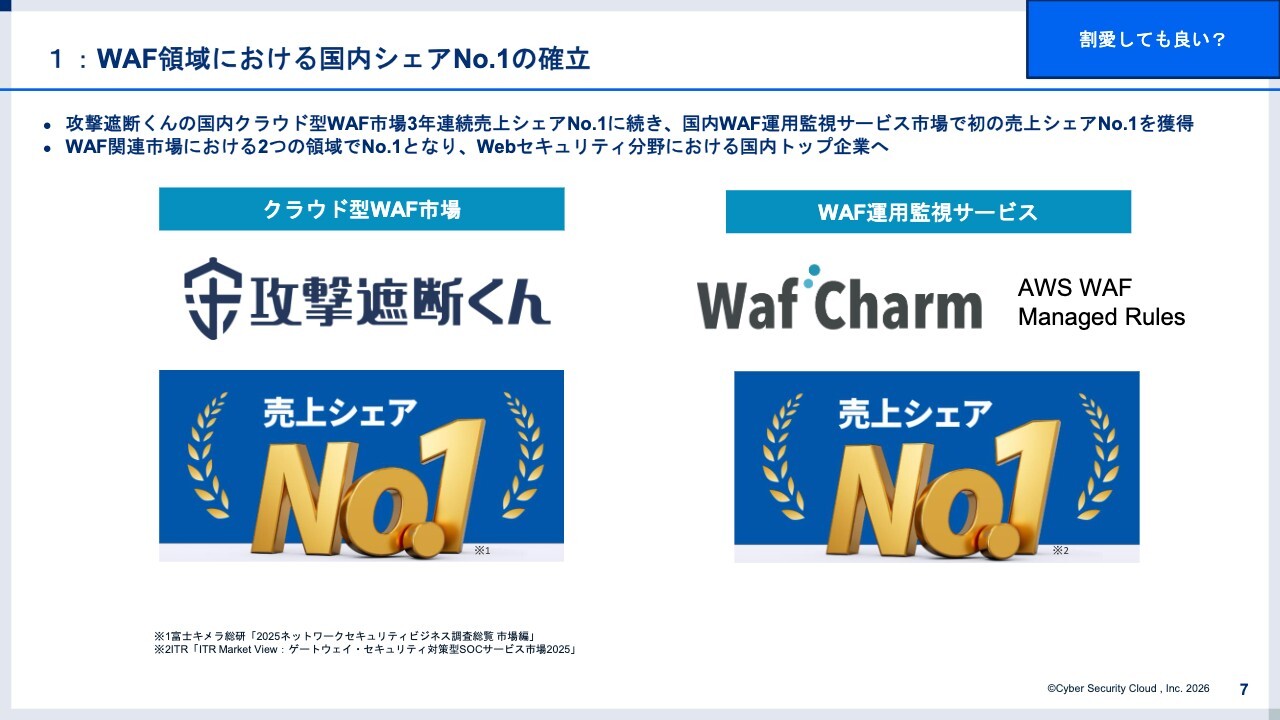

1:WAF領域における国内シェアNo.1の確立

前中期経営計画では、私たちの主戦場であるWAFの領域で国内No.1を目標に掲げていました。

結果として、クラウド型WAF市場において「攻撃遮断くん」は売上シェアNo.1を獲得し、またWAFの自動運用監視サービス「WafCharm」も運用監視サービス領域で売上シェアNo.1となり、いずれの領域においてもトップシェアを達成しました。

このWAF分野、特にクラウド型WAFおよびクラウドプラットフォーム上でのWAF運用においては、国内No.1を実現できたと考えています。

2:CloudFastenerの導入拡大

続いて、2023年度後半から提供を開始した「CloudFastener(クラウドファスナー)」についてです。こちらも順調に導入が進んでいます。

以前より上場企業や大手企業を中心に導入が進んでいることはご説明してきました。直近においても、ハウス食品をはじめとする大手企業からのご発注が続々と増加しています。

また、「CloudFastener」単体でのご発注だけでなく、「WafCharm」との併用事例も増えてきています。後ほど新中期経営計画についてお話ししますが、「CloudFastener」の提供パターン、いわゆる勝ちパターンが、今後の当社の成長にとって非常に重要な兆しになってきていると言えます。

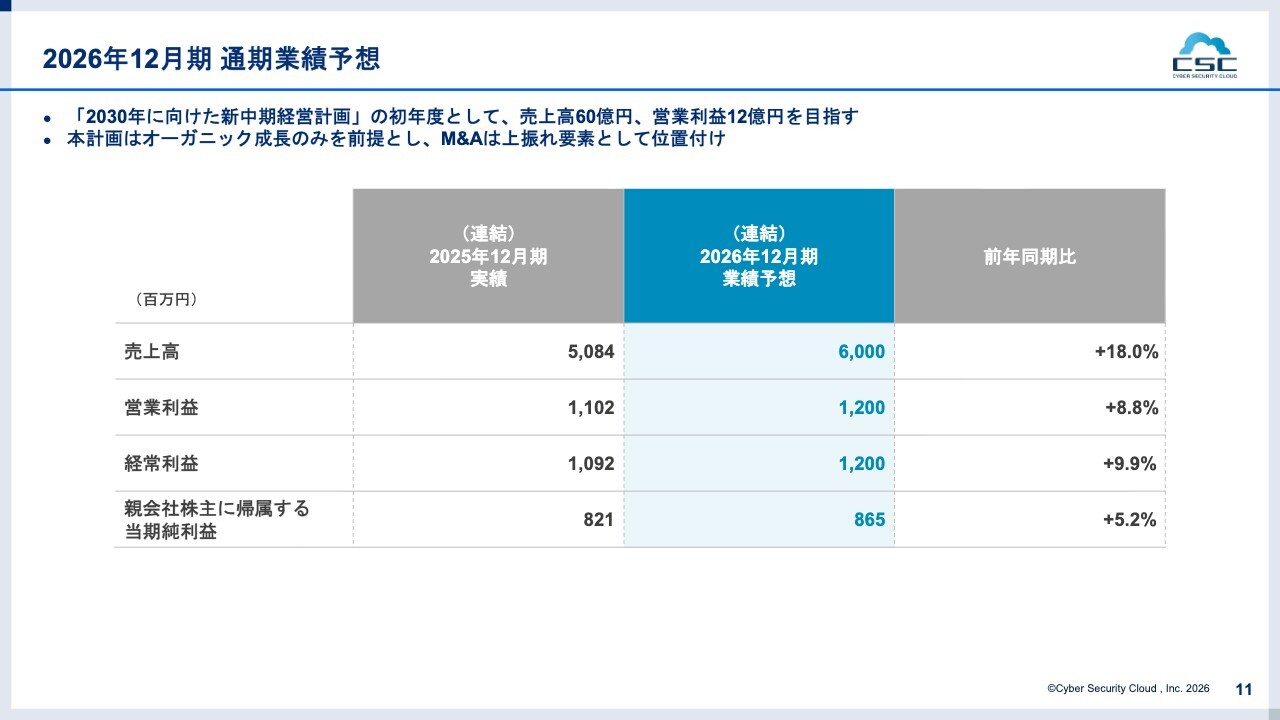

2026年12月期 通期業績予想

進行期である2026年12月期の通期業績予想についてご説明します。売上高は60億円、営業利益は12億円として開示しています。

この計画はオーガニックな成長を前提としており、M&Aなどオーガニック以外の成長部分は含んでいません。

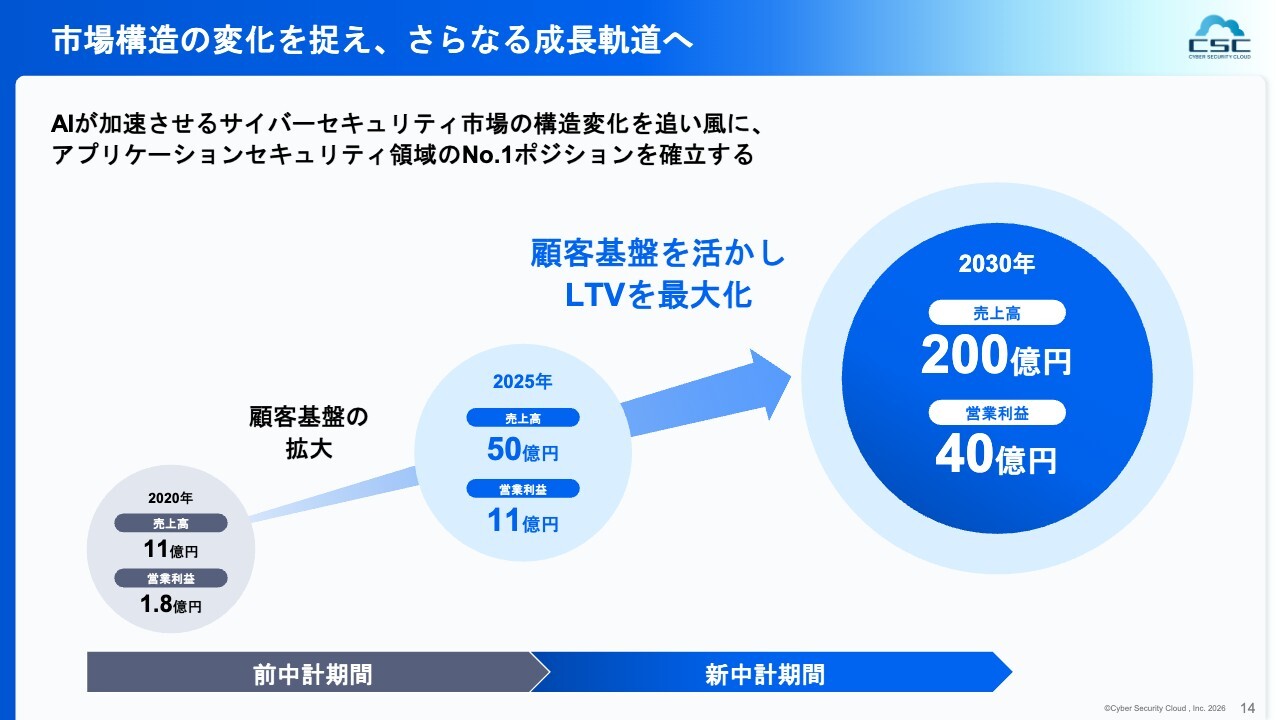

市場構造の変化を捉え、さらなる成長軌道へ

続いて、中期経営計画のご説明に移ります。まず財務面についてです。2030年度に売上高200億円、営業利益40億円を目指すことを、今回の新中期経営計画の大きなターゲットとしています。

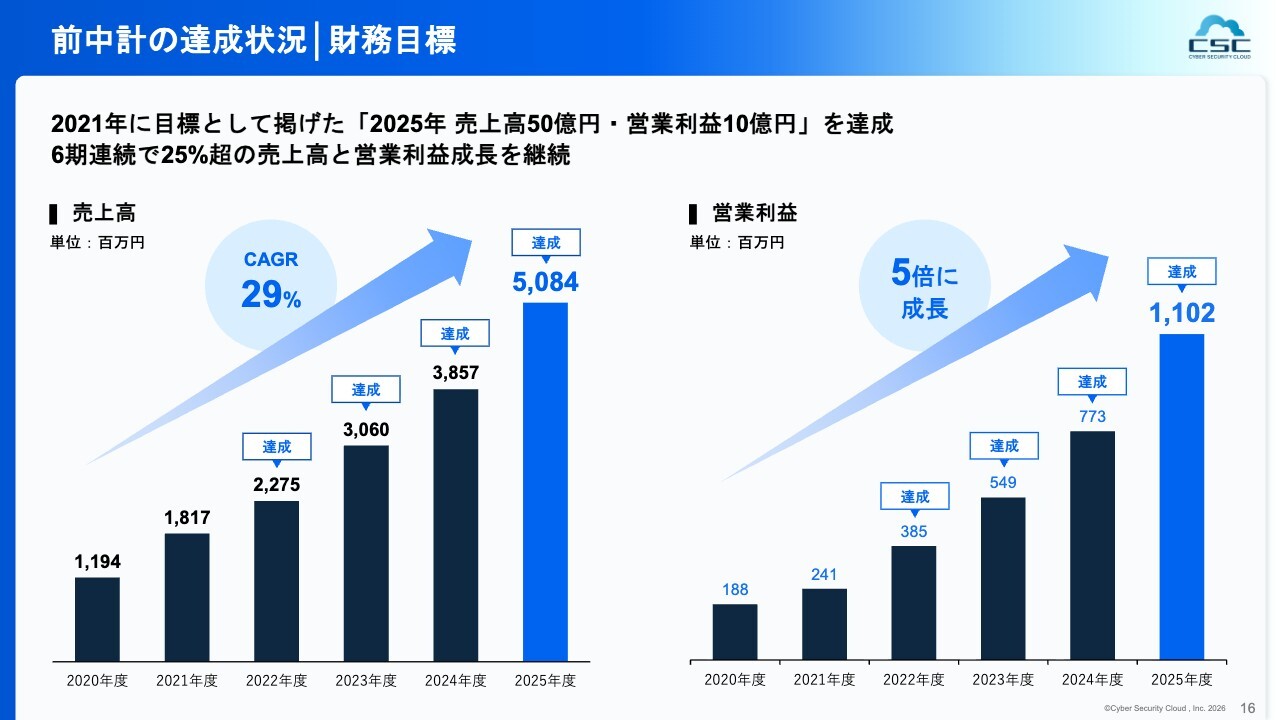

前中計の達成状況 │ 財務目標

この目標をどのように実現するのかを考える上で、まず2021年度に発表した2025年度末までの前中期経営計画についてお話しします。財務目標については、最終年だけでなく、毎年開示した業績予想に対し、売上高と営業利益のすべてを達成してきました。

また、上場後6期連続で売上高・営業利益ともに25パーセント以上の成長を継続しています。

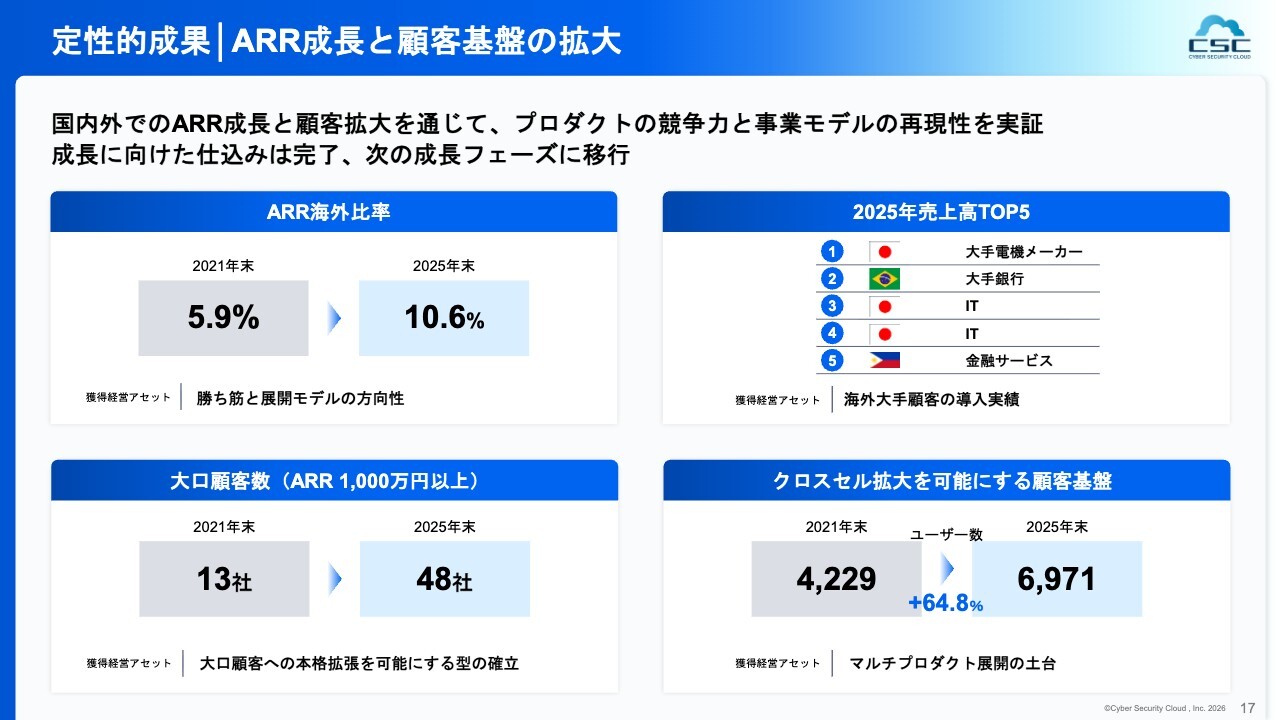

定性的成果 │ ARR成長と顧客基盤の拡大

また、この中期経営計画期間におけるトピックとしては、先ほどお伝えしたARR海外比率の上昇に加え、スライド右上に記載されているように、売上高が大きい順で並べた際にトップ5に日本以外の顧客が2社含まれるようになったことも非常に重要なトピックだと考えています。

さらに、この顧客以外にも多数の海外大手顧客が増加しており、今後はこれらの顧客を深掘りしていきたいと考えています。これらは非常に大きな可能性を秘めていると認識しています。

また、スライド左下に記載された「大口顧客数」についてですが、ARR1,000万円以上のお客さまの数が、この4年間で約3倍以上に増加しています。

この点については後ほど詳しくご説明しますが、中期経営計画の達成に向けた重要な鍵となるのが、「大口顧客をいかに増やしていけるか」という取り組みです。

さらに、スライド右下にはユーザー数の推移が示されています。ユーザー数自体の増加に加え、クロスセルを進めるうえでのポテンシャルとして、約7,000社のお客さまがすでに存在している点を特に強調したいと考えています。

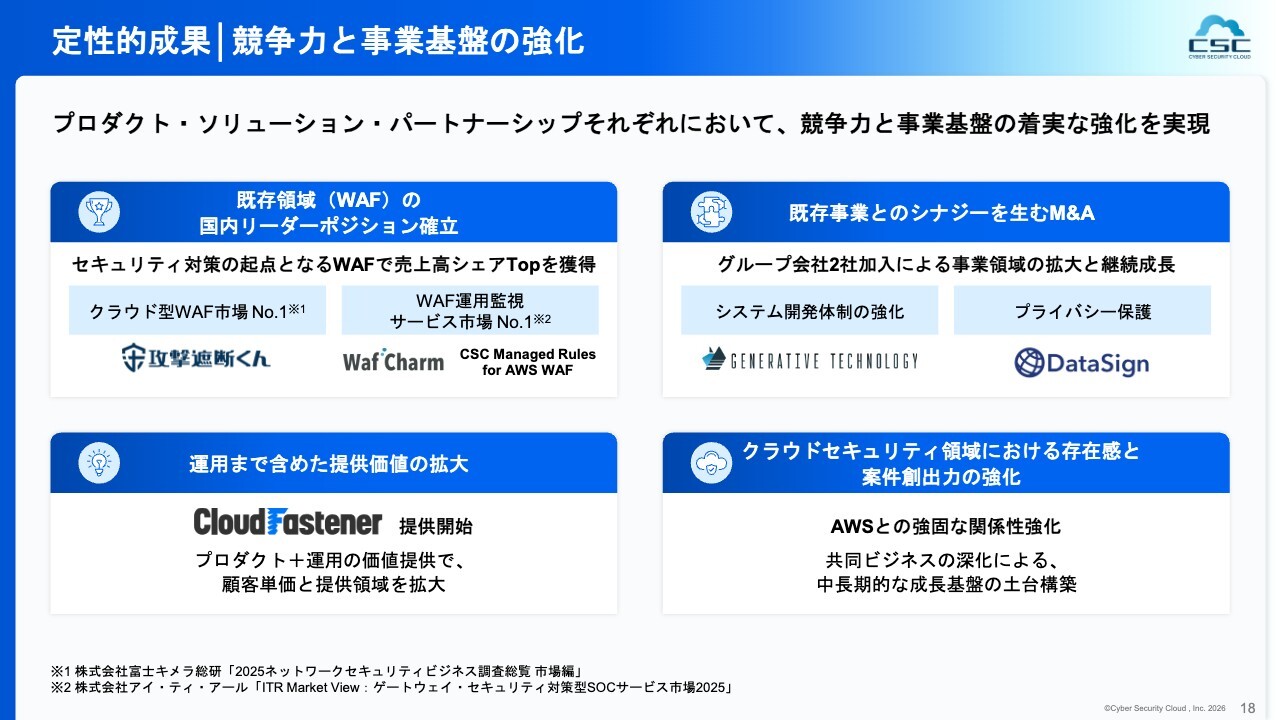

定性的成果 │ 競争力と事業基盤の強化

また、定性的な観点からお伝えすると、先ほどのシェアNo.1に加え、この5年間で計3回のM&Aを実施してきました。

特に、システム開発が可能な体制の整備や、セキュリティに隣接するプライバシーやデータ保護といった領域についても、M&Aによりグループ入りしてもらうことができました。

さらに、当社はWAFの領域を展開してきましたが、業務領域をさらに広げる一環として「CloudFastener」の提供を開始することができました。

また、この中期経営計画を始めた2021年は、新型コロナウイルスの影響が最も大きかった時期でしたが、この時に「『AWS』の経済圏の中で存在感を発揮していこう。そこから売上を獲得していこう」を決定しました。

そこから、細かい施策を数多く実施してきた結果、現在では非常に広範囲な分野でビジネスが生まれるようになっています。

サイバーセキュリティ業界の構造変化

続いて、セキュリティ市場が今後どのように変遷していくかについてご紹介します。

昨今、生成AIが各業界にどのような影響を与えるかという話題で持ちきりになっていると感じています。当社でも、経営レベルや現場レベル、すべての階層で生成AIの普及に伴う機会や脅威について議論を重ね、その点を常に念頭に置きながら事業を展開しています。

そのような中で、サイバーセキュリティ業界においてどのような変化が起きるかを、少しお話しします。

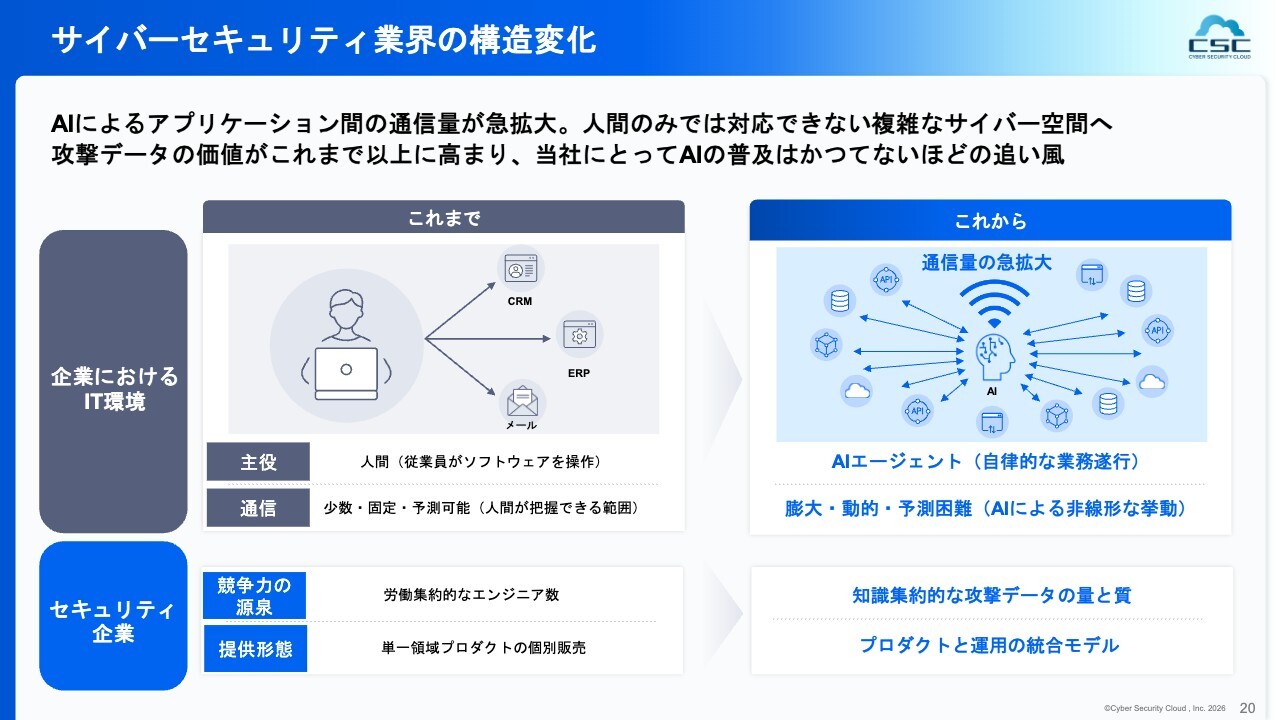

スライドに、非常に単純化した図で描いています。これまでは、例えば最近「SaaS is dead」と言われるようなケースがありますが、1つのSaaSを利用する際に、そこへログインし、そのSaaS内に保存されたさまざまなデータを用いて営業活動や会計活動などに活用するという、1対1の通信経路が基本的なパターンでした。

AIの時代に移行する中で、最近ではLLMやMCPなど、さまざまな専門用語が登場しています。要するに、コンピューターやシステムの集合体が増加し、それぞれのシステムが個別に通信を行い始め、自律的にデータの受け渡しややり取りを行うことで、最終的になんらかの結論や解を導き出すという構造へと、現在まさに変化しているところです。

このサイバーセキュリティ全体において、AIの普及に伴うさまざまな機会と脅威が存在しますが、私たちはこれまで主にWebアプリケーションに対する通信を守ることを主戦場としてきました。

そのため、スライドの図にあるような通信の矢印の数や、それを通るデータの物量が増加することは、基本的に私たちにとって出番が増える追い風と捉えています。

セキュリティとは、なんらかの元となるデータを守るものであり、実際の泥棒に例えると、データがお金や宝石などのように盗む対象になると考えられます。これをどのように悪意を持った人々が取得しようとするのか、そしてそれをどのように防ぐのかが、私たちの主な業務です。

したがって、AIの時代になり、自律型のAIエージェントがどれほど普及したとしても、データという本質は変わりません。このデータに対するさまざまなリスクが高まることで、私たちのセキュリティに対するニーズも高まると考えています。これが、私たちが現在描いている将来の予測です。

AI時代に顕在化する新たなセキュリティ課題

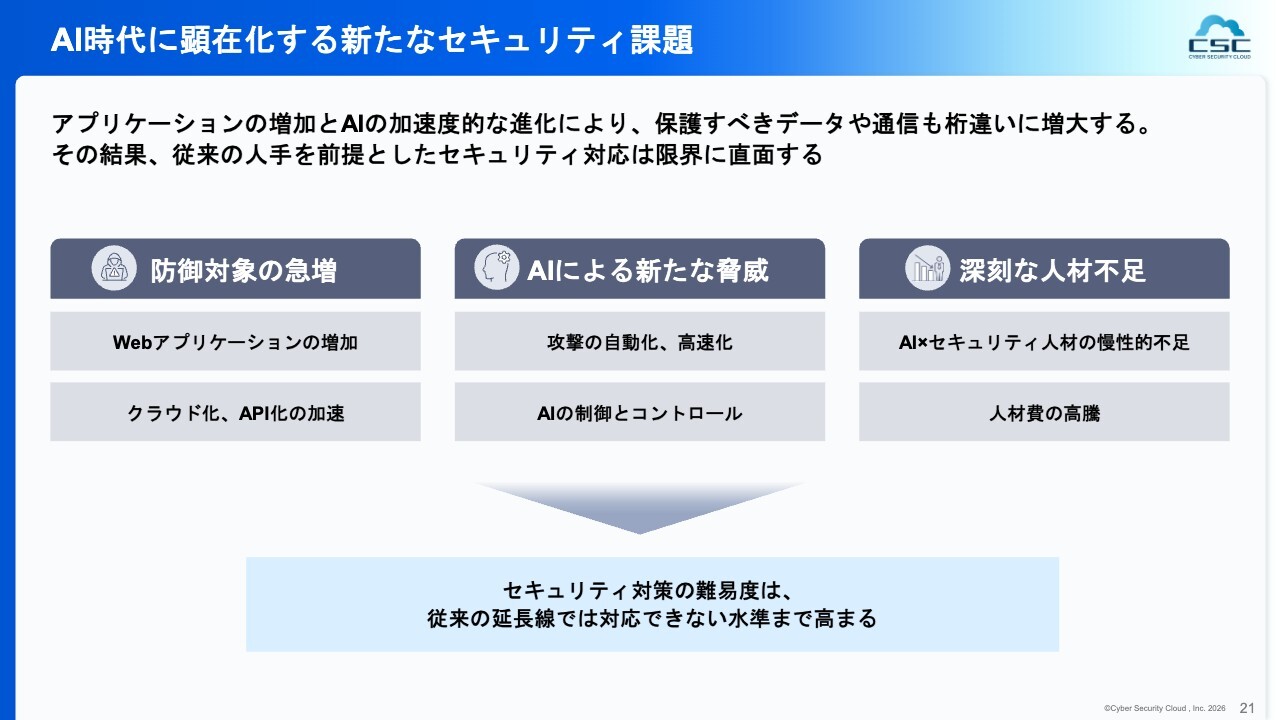

そして、そのような時代になると何が起きるのかを整理すると、先ほども少しお話に出てきました「Webアプリケーション」というものが非常に増加してきます。

最近では「ノーコードで数時間でソフトウェアが作れてしまった」といったニュースも日常的に目にしますが、この「何時間かで作れてしまった」というもの自体がWebアプリケーションです。これが今後どんどん増殖していくのは、もう自明のことだと思います。

また、それらは基本的にすべてクラウド上で作られます。そして、最近「SaaSのダッシュボードがいらなくなる」と話題になっていますが、ダッシュボードが必要かどうかは、私たちの領域ではあまり関係がありません。

そのアプリケーション自体が、APIを含めさまざまなかたちで他のアプリケーションやデータベースと通信を始め、それに伴い通信の数が増えていくことから、防御対象も増加することが予測されています。

さらに、AIによる新たな脅威として、攻撃の自動化や高速化がすでに始まっています。これまでハッカーが手動で調査・準備して行っていた攻撃が、自動化され、高速に行われるようになることが一般化することは、一つの大きな脅威と言えるでしょう。

また、生成AIの進化によって、単一の業務を超え、複数の業務を実行できるようになってきています。例えば、指示を与えると、自動的にメールの内容を読み取ったり、ドキュメントを作成したり、それを社内の他の人に共有し、指示を出してチャットを送るといった動きまで可能になることが一般的になりつつあります。

そのような夢のようなことができるようになったということで話題になっていますが、これこそまさにリスクの塊と言えます。

「どのようにそのAIを制御していくのか」や「それぞれのAIの指示が本物かどうかをどのように見極めるのか」のように、指示する側も受ける側もAIとなった場合、「これはどのように、誰が責任を持ってコントロールしていくのか」というのはプロトコル、すなわちビジネス上の習慣や当たり前といったものを含め、これからまさに秩序を構築していく段階にあると考えます。このような脅威は非常に恐ろしいものだと思います。

そして、AIアプリケーションが増える中で、AIが自律的に良いことも悪いことも行う時代になりつつあります。それにもかかわらず、セキュリティ人材の増加はまったく見られない状況です。

セキュリティ人材自体がもともと少ないうえに、「AI自体をどのように守るか」の分野では、ほとんど存在しないと言っても過言ではないと思います。

これは日本に限らず、世界中で人件費が非常に高騰しているためです。現在、「AIを使って事業成長しなきゃ」「新規事業を作らなきゃ」と、世界中の企業が対応に躍起になっていますが、セキュリティリスクを自らどんどん生み出しているような状況にあります。

このような状況を考えると、これまでのセキュリティ対策のレベルや費用、水準などとは異なる、次の段階へ進む必要があると認識しています。

AI時代における当社の提供価値

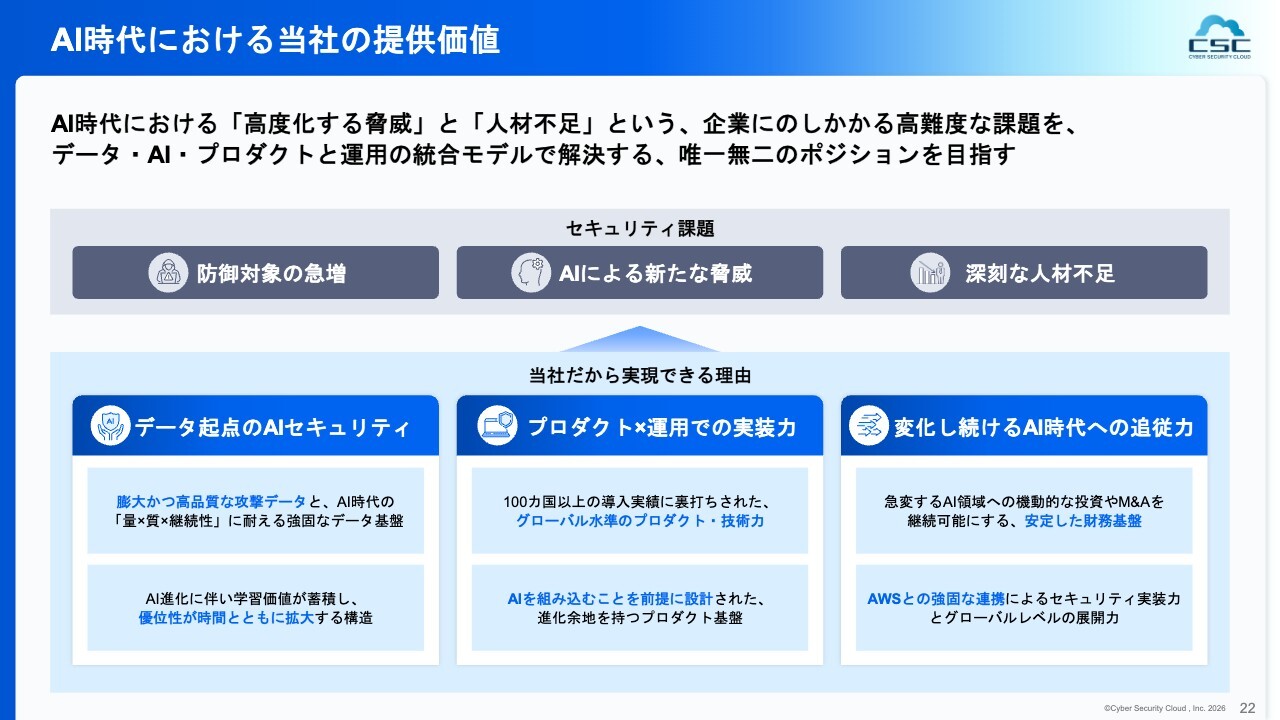

このようにAI時代へと変わっていく中で、当社は今後、どのように課題を解決していくかを考えています。

データの重要性はこれからも変わることはありません。当社はこれまで十数年にわたって膨大な攻撃データを蓄積しており、今現在も世界中の攻撃を検知しながら学習を続けています。

これらのデータは、AI時代においても非常に活用されると考えています。まさにAIは、いかに場数を踏むか、多くの良質なデータを有するかが鍵となります。我々がこれに取り組めば取り組むほど、時間的な優位性をさらに高めることができると考えています。

すでにグローバル100ヶ国以上で導入されている「プロダクト×運用での実装力」という製品を当社は保有しています。

技術的な内容は詳細を割愛しますが、今後、当社の製品にはAIをどんどん組み込んでいく方針で開発を進めています。この方針はすでに開発の設計図として前提に組み込んでいます。さらに、ソフトウェアやそれをサポートする人による運用においても、新たな課題に対応・解決できる能力を持っていると考えています。

そして、この変化の速い時代においては、新たな投資やM&Aによる規模拡大も欠かせないと考えています。昨年の資金調達以降、まだ十分な投資余力が残されているため、このカードを積極的に活用していきたいと思います。

また、AWS社をはじめとするクラウドプラットフォーマーとの協業を通じ、この経済圏の中で存在感を発揮することも、私たちのユニークな強みです。

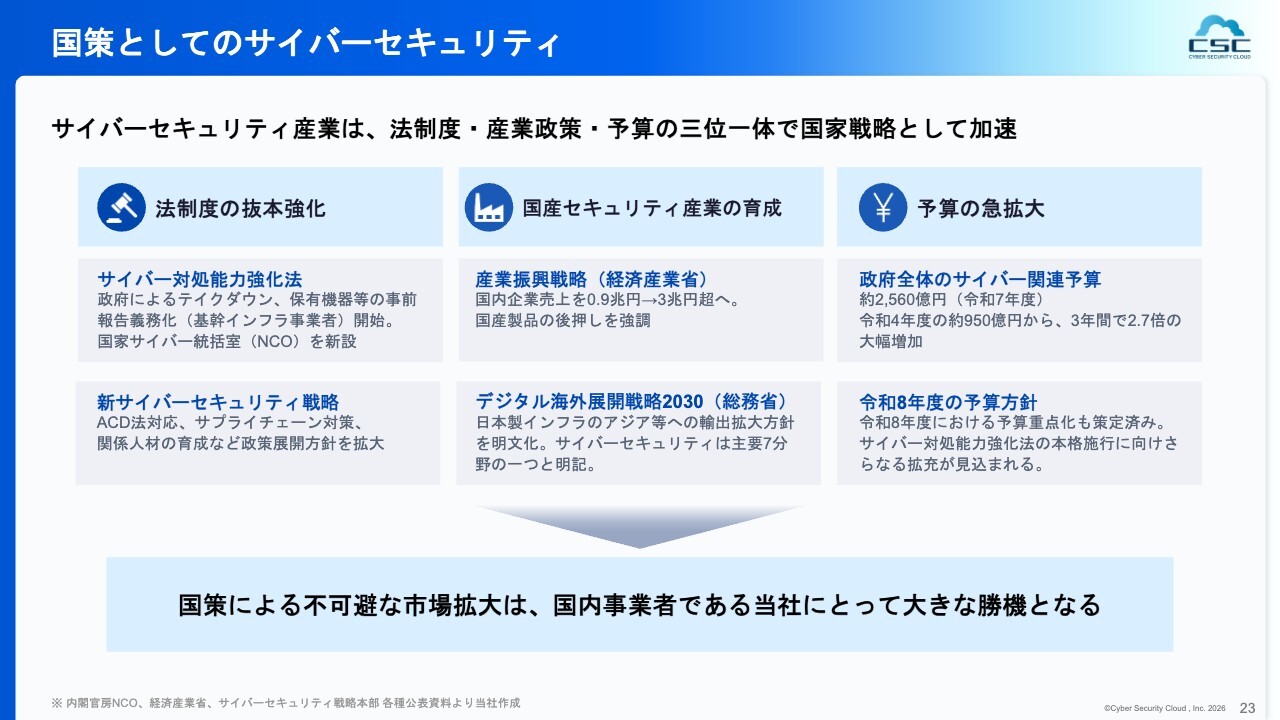

国策としてのサイバーセキュリティ

国策としてのサイバーセキュリティについて記載しています。みなさまも、日々ニュースで目にする機会があるかと思います。

昨年から「サイバー対処能力強化法」、いわゆる能動的サイバー防御として、こちらから無力化を図る取り組みが法制化されたり、経済産業省や総務省などが「サイバーセキュリティをしていこう」「デジタル赤字を解消していこう」といった施策を非常に活発に進めていると認識しています。

先日も、サイバー関連予算を増額するというニュースが報じられました。当社としても、この政府の動きや政策について注視しつつ、各所とコミュニケーションを取っている状況です。

一方で、私たちがこの国策において必要不可欠な会社であるという認知は、特に株式市場ではまだ十分に得られておらず、力不足を実感しています。今後は、実業の拡大はもちろん、PRやIRも強化していく方針です。

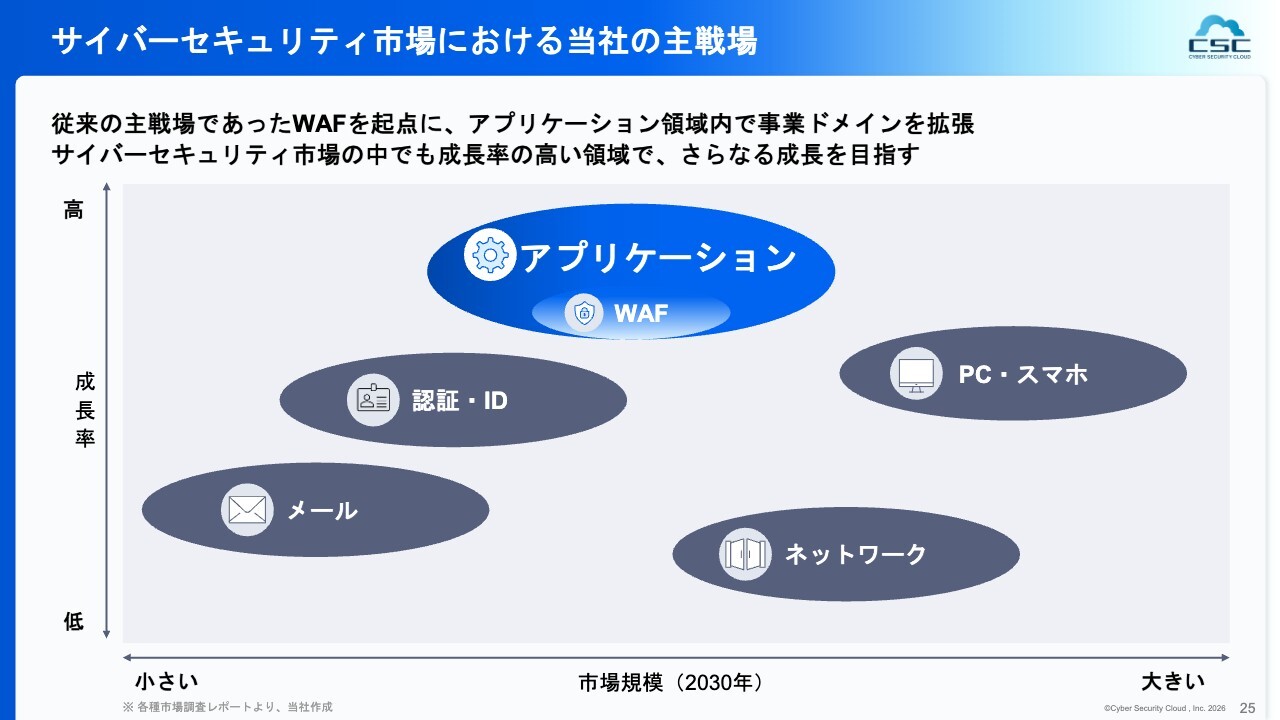

サイバーセキュリティ市場における当社の主戦場

続いて、成長戦略についてお話しします。まず、サイバーセキュリティ市場においてどこをターゲットとするかという点ですが、当社は以前からWebアプリケーションの領域を拡張していく方針を変えていません。

日本にはサイバーセキュリティ関連の上場企業が30社弱ありますが、その多くはアプリケーション以外の領域を対象としています。これらの領域では、例えばランサムウェア被害への対応など非常に高いニーズがありますが、当社は一貫してアプリケーション領域に注力し、WAFというアプリケーションの外壁のようなものを開発してきた実績があります。

このアプリケーションに適切なセキュリティ対策を施すための知見においても、唯一無二のノウハウを持っていると自負しています。この強みを活かし、アプリケーション領域を総取りすることを目指しながら、ドメインをさらに拡張していきたいと考えています。

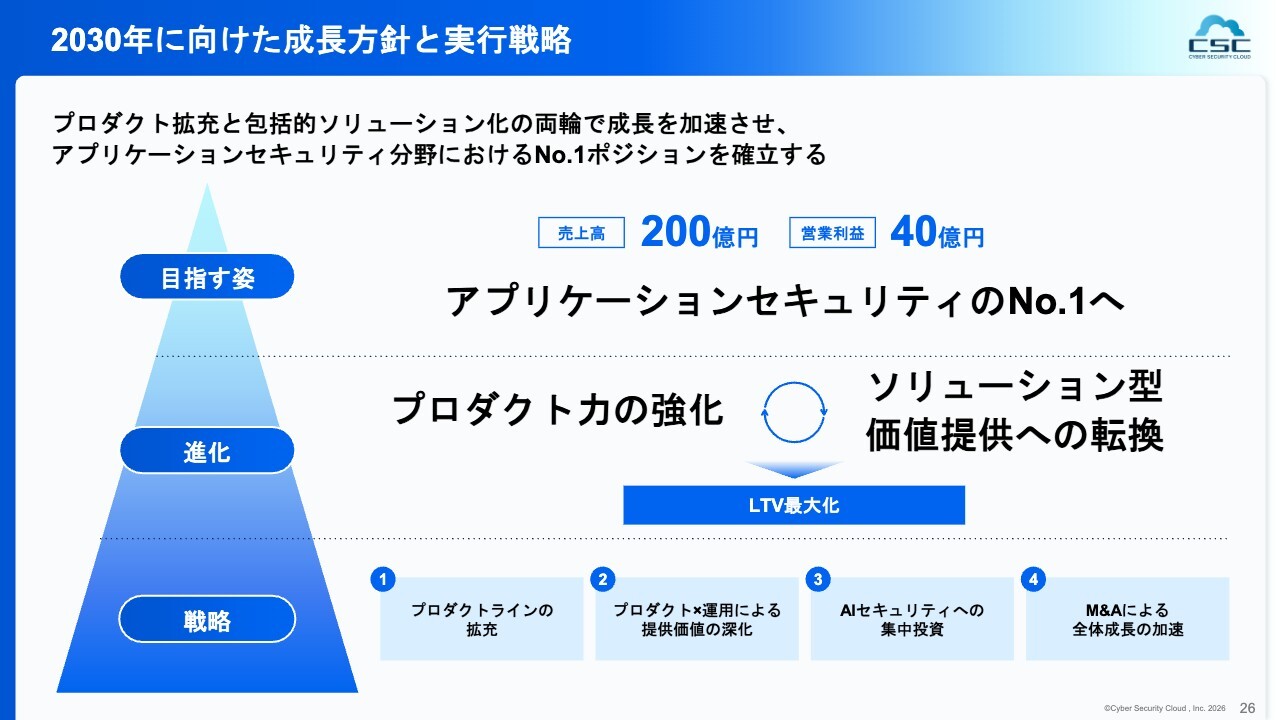

2030年に向けた成長方針と実行戦略

成長方針と実行戦略としていくつか記載がありますが、特に覚えていただきたいのは、スライド中段の「LTV最大化」です。

これまで「攻撃遮断くん」が第1号のプロダクトとして2013年に市場に出て以降、基本的にWAFという市場で事業を展開してきました。上場時には「攻撃遮断くん」の売上の割合が約8割を占めており、完全にWAFの会社というイメージがあったと思います。

WAF市場において一生懸命取り組み、シェアNo.1を達成しました。しかし、このマーケット自体の規模や成長率を考えると、さらなるステップが必要だと判断し、この数年間準備を進めています。

特にお客さまのさまざまな課題に対応し、安心して利用いただける商品を開発することに注力していますが、ビジネス目線、投資家のみなさまへの説明という観点では、私たちの製品を長期間、幅広く活用してもらうことが重要だと考えています。その結果としてLTVを伸ばしていくことを目指し、この点に重きを置いて今後のビジネスを構築していく方針です。

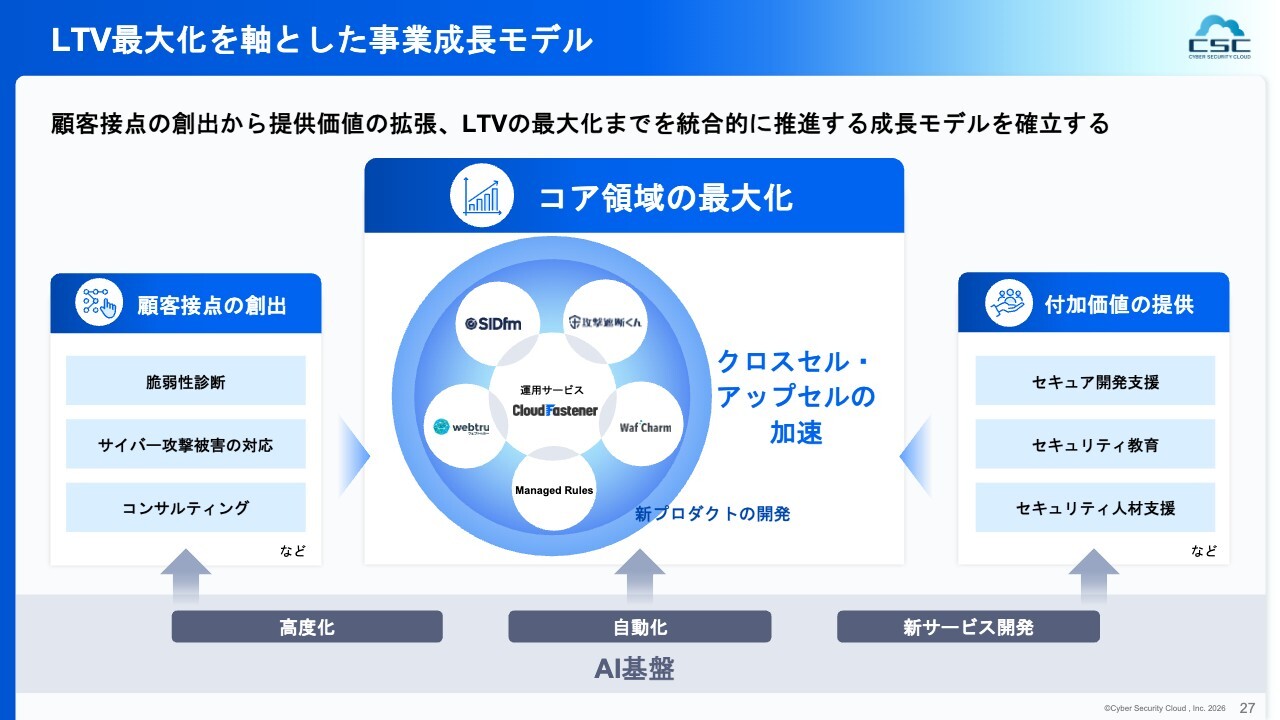

LTV最大化を軸とした事業成長モデル

この後、具体的に何をするかについてお話しします。その前に、先ほどの内容を言い換えると、まずスライド中央の「コア領域の最大化」と記載している部分ですが、こちらにはこれまで当社が開発してきた既存製品のロゴを並べています。

これらのソフトウェアや一部サービスを含む既存の製品に加え、新たなプロダクトも引き続き開発していきます。そして、中央のコア領域の売上を最大化すること、または単体でも売上を最大化することを1つの軸として掲げています。

しかし、このセキュリティ領域に関しては、業界の性質上、お客さまがなにも準備のない状態で突然購入されるようなサービスではありません。

スライド左側の「顧客接点の創出」にあるように、例えば人間でいう健康診断のようなチェックで問題が見つかる場合や、実際に有事や事故が発生した、病気になってしまった場合、あるいは病気を予防するためにカウンセリングを受ける場合、これをコンサルティングと称しています。

つまり、なんらかの対策が必要だと気づくきっかけを提供する部分にも、私たちは積極的に踏み込んでいきたいと考えています。これはお客さまに価値を還元することはもちろんですが、ビジネス的な観点からも、この接点を作ることが非常に有意義な領域だと捉えています。

また、逆に、現在コア領域で進めている、特に先ほど決算発表でご説明した「CloudFastener」や「WafCharm」などの複数の製品を併用して導入いただいているお客さまとは、非常に良好な関係を築いています。日常的にお客さまと会話を交わしながら、「どのようにこの守りの部分を固めていけばいいか」といった話題について、当社のメンバーとお客さまで意見交換を行っています。

このようなコミュニケーションが実現していることで、スライドの右側に示すように、「さらにこのようなこともできないのかな」「サイバーセキュリティクラウドのこんなノウハウを分けてほしい」など、さまざまなご要望をお客さまからいただき始めるようになりました。

一部、現在の当社売上の中において、決算説明資料で示しているように、ストックではない「その他収益」が数パーセント含まれていますが、「付加価値の提供」といったジャンルも手弁当で提供しています。

これをさらにサービス化することで、コア領域をしっかりと伸ばせば、自然と一定の割合で付加価値の高いサービス領域を提供できると考えています。

また、この3つの要素を循環させることで、売上最大化を図ろうと検討しています。

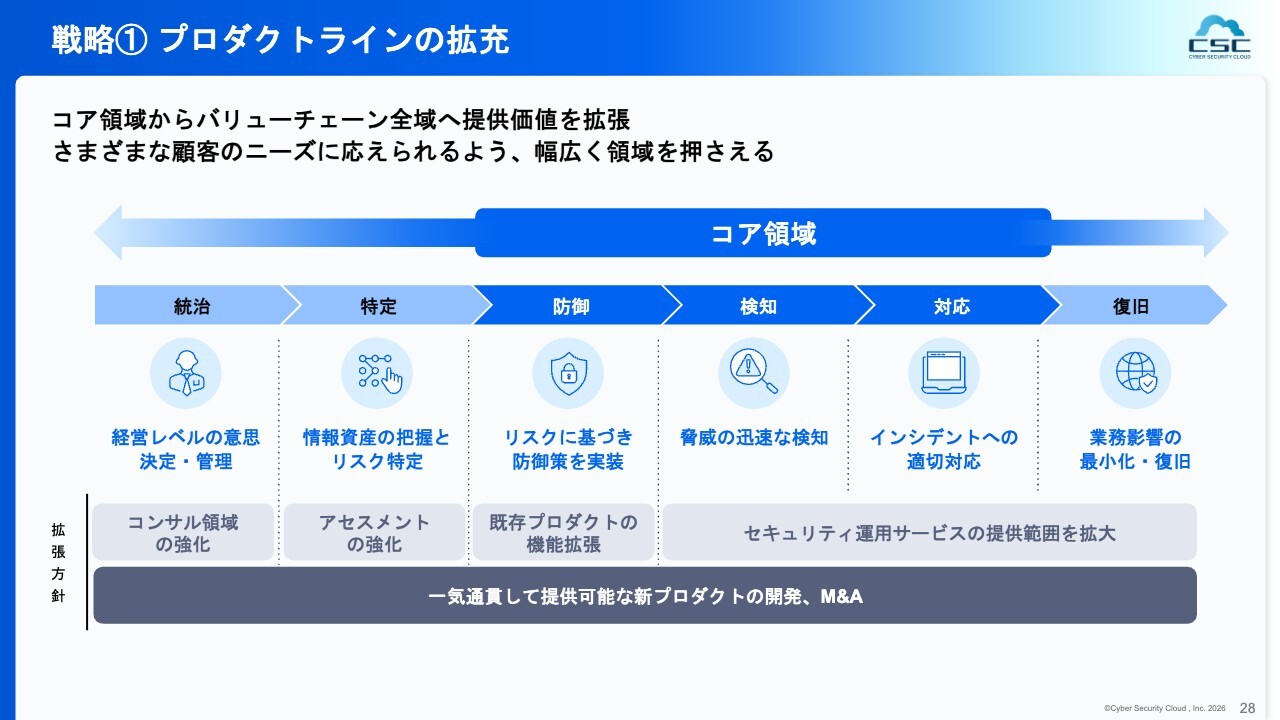

戦略① プロダクトラインの拡充

もう少し具体的な施策について、スライドに記載しています。1つ目については、前のスライドでお伝えした内容と概ね同じですが、現在、既存の領域において提供できている部分は濃い青で示されている箇所が中心です。

この左側と右側に新たなラインアップを追加することで、お客さまのどのようなニーズからでも、しっかりと価値を提供できる体制を整えていきたいと考えています。

これらの施策は、近いタイミングで新サービスまたは新オプションというかたちでご提供できる見通しです。まずはラインアップを充実させ、それぞれの製品の質やカバー範囲を広げていく方針です。

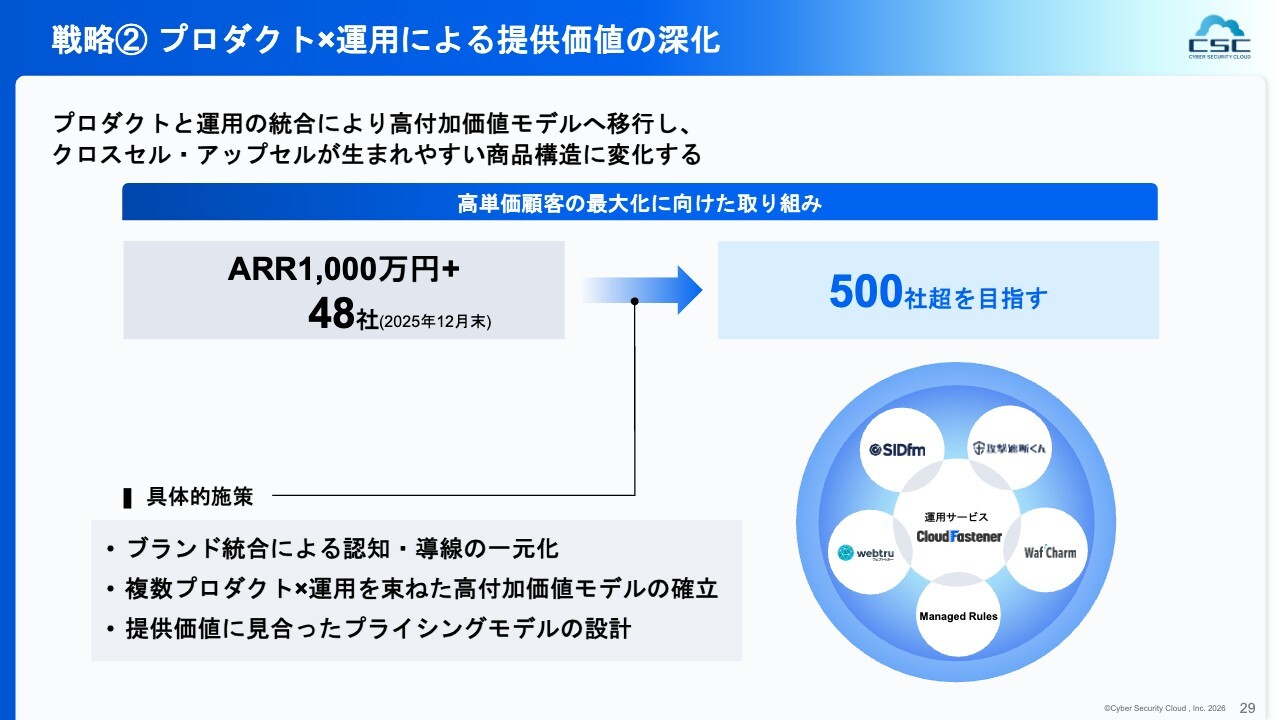

戦略② プロダクト×運用による提供価値の深化

続いて、「プロダクト×運用による提供価値の深化」についていくつか情報をお伝えします。まず、冒頭にお伝えしたARR1,000万円以上の顧客が現在48社ですが、これを500社以上に増やすことを目標としています。

今回の中期経営計画においては、今年度の売上高50億8,000万円、営業利益11億円という計画から、「どのように200億円までジャンプアップするのか」といった点が問われる部分になるのではないかと思います。

現在、社内ではリーズナブルな製品を長く購入していただけるお客さま、ボリュームゾーンのお客さま、そして1,000万円以上の大口顧客・高単価顧客という、お客さまをいくつかに分類し、それぞれの対策を実施することで合計200億円を目指すという戦略を詳細に設定しています。

さらに詳細な戦術もそれぞれありますが、特にボリュームゾーンとして成長が見込まれるのが、このレンジのお客さまです。

このお客さまをどれだけ増やせるかに注力することで、全体として良いかたちで商売が普及していくだろうと捉えています。

具体的な施策の1つとして、「ブランド統合による認知・導線の一元化」と記載しています。これは単純にブランド統合と表記されていますが、製品名を1つに統一するといった内容に限らず、「サイバーセキュリティクラウド」というグループが「実はいろいろな製品を持っている」という事実を持ちながらも知られていないという課題への対応を含んでいます。

ここを解消するために、お客さまにとって最もわかりやすく、かつ多数の解決策を持つ会社として認知されるような取り組みを進めていきたいと考えています。

また、スライド右側の図の中央に「CloudFastener」を配置していますが、各ソフトウェアが防御する壁や、検知を行う機能といった特性を活かし、さらにこれを日々見守りながら運用し続けるという一連の機能をセットで提供することが、1つの勝ち筋であることを前中期経営計画期間中に実証することができました。

したがって、今後はこの「複数プロダクト×運用」をセットで販売していくことに取り組んでいきたいと考えています。

さらに、プライシングモデルについては、値づけを含めて今後しっかりと見直し、我々の提供価値に見合ったリターンを得られるよう取り組んでいきたいと考えています。

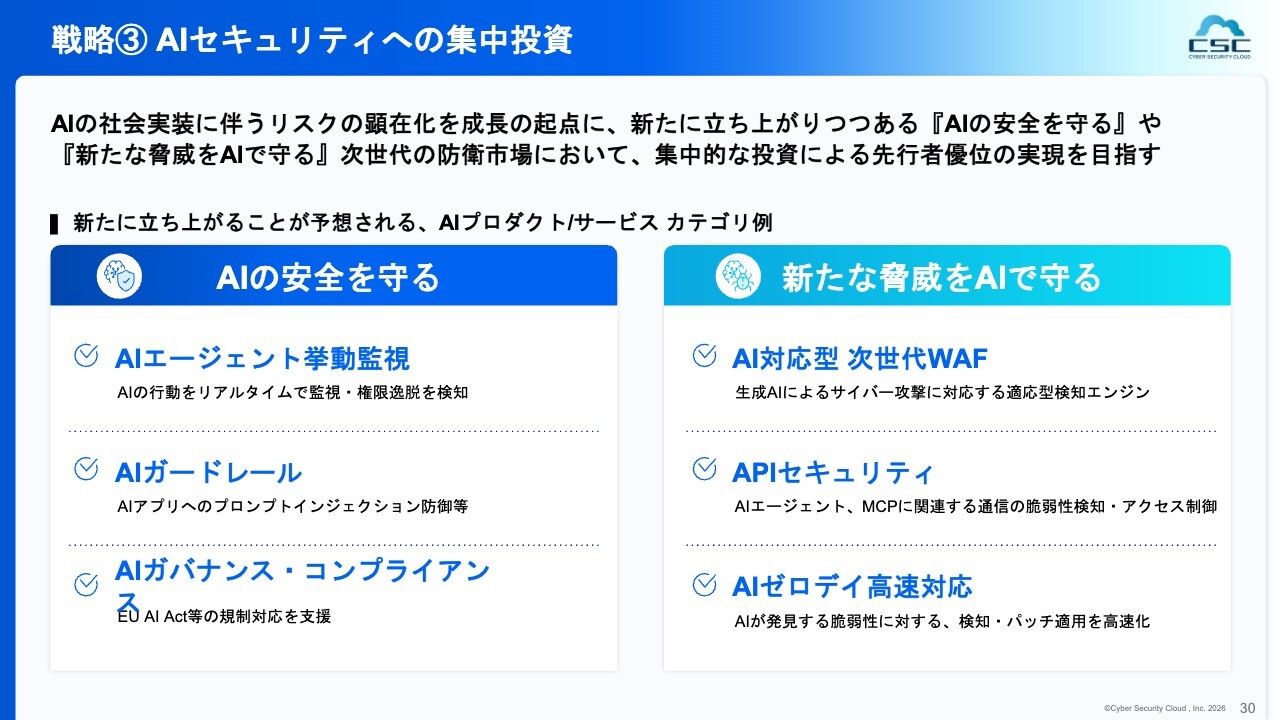

戦略③ AIセキュリティへの集中投資

次に「AIセキュリティの集中投資」という点についてです。AI時代においてどのような脅威や機会があるかについては、先ほどご説明したとおりですが、それに対し、私たちも確実に投資を進めていく考えです。

現在のAI普及において、業務の自動化や人の工数削減といった点が注目されていますが、私たちはそれだけでなく、セキュリティやデータ保護の観点から、必然的に発生し得るリスクから守るサービスを積極的に出していきたいと考えています。

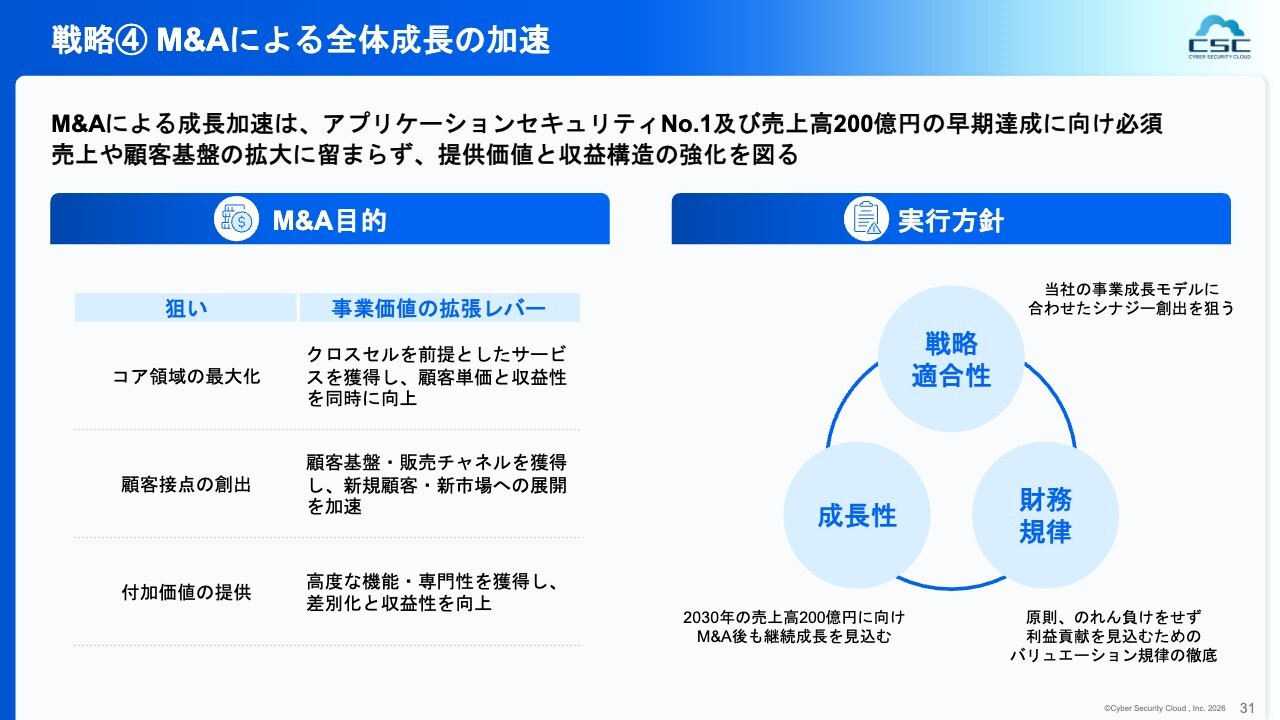

戦略④ M&Aによる全体成長の加速

続いて、M&Aについてです。目的は、先ほどお伝えした図を最大化することにあります。具体的な内容については詳細を申し上げられませんが、「この機能とこの機能は自分たちで作る」「ここはM&Aのほうが良い」というマッピングを行っており、これに基づき、しっかりと規律を持ってグループへの参画を促していきたいと考えています。

戦略④ これまでのM&A後における事業成長状況

先ほどもお伝えしたとおり、過去に3回のM&Aを実施しています。スライド上段の2つは同じ会社の事例です。いずれもPMIを含めてしっかりとプラスの成果を出している実績があります。

今後も、いわゆる分母を増やすだけの、シナジーの少ない買収を行うことはまったく検討していません。買収先、もしくは当社にとって実利のあるM&Aをしっかりと実行していきたいと考えています。

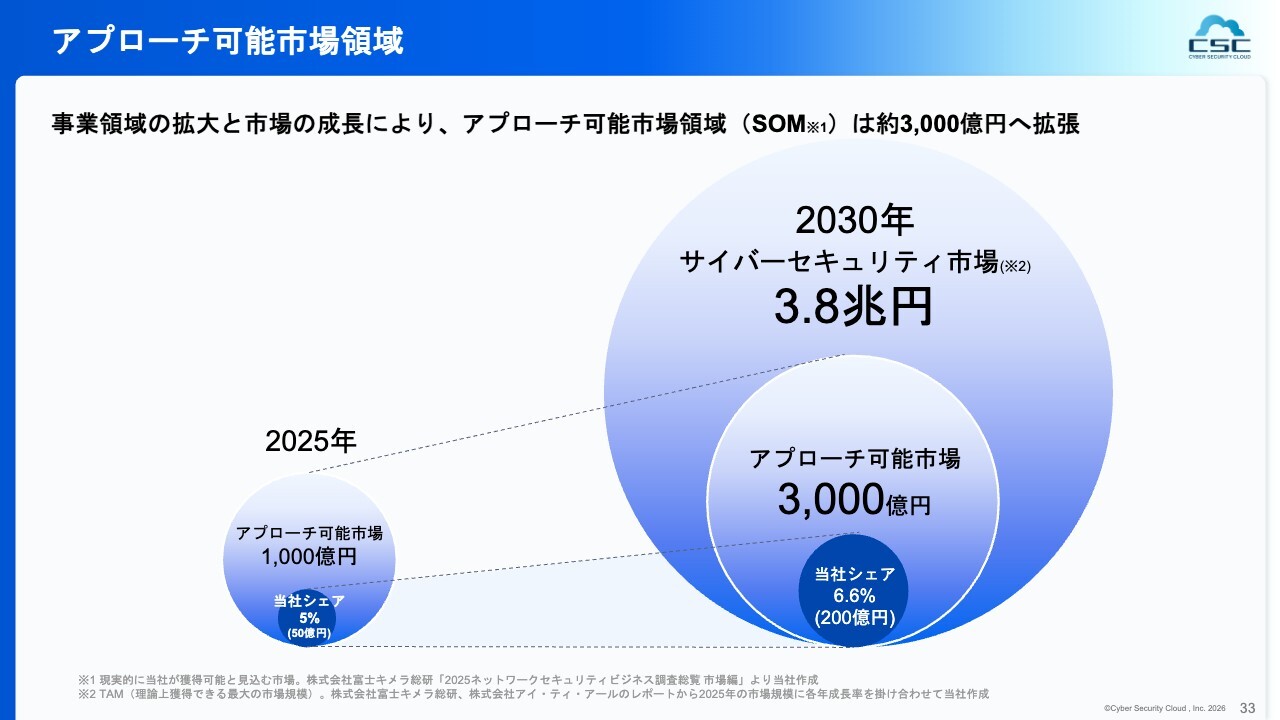

アプローチ可能市場領域

そして、現在進めている戦略に関連し、「どこを見てるのか」についてお話しします。大きなTAM(総潜在市場規模)は3兆8,000億円と記載していますが、私たちが特定の市場を限定的に選定し、その市場規模を足し上げた結果、現在1,000億円から3,000億円程度になる可能性があると見込んでいます。

この3,000億円の中には複数のカテゴリが含まれており、それぞれのカテゴリに「どのようなリーダーの会社で、そのリーダーは何パーセントぐらいのシェアを持っている」を照らして評価しました。その結果として、このうち200億円は十分に獲得可能であるという見立てをしています。

この200億円は、私たちにとって最低限の目標と考えていますが、さらにより大きな市場も視野に入れている状況です。

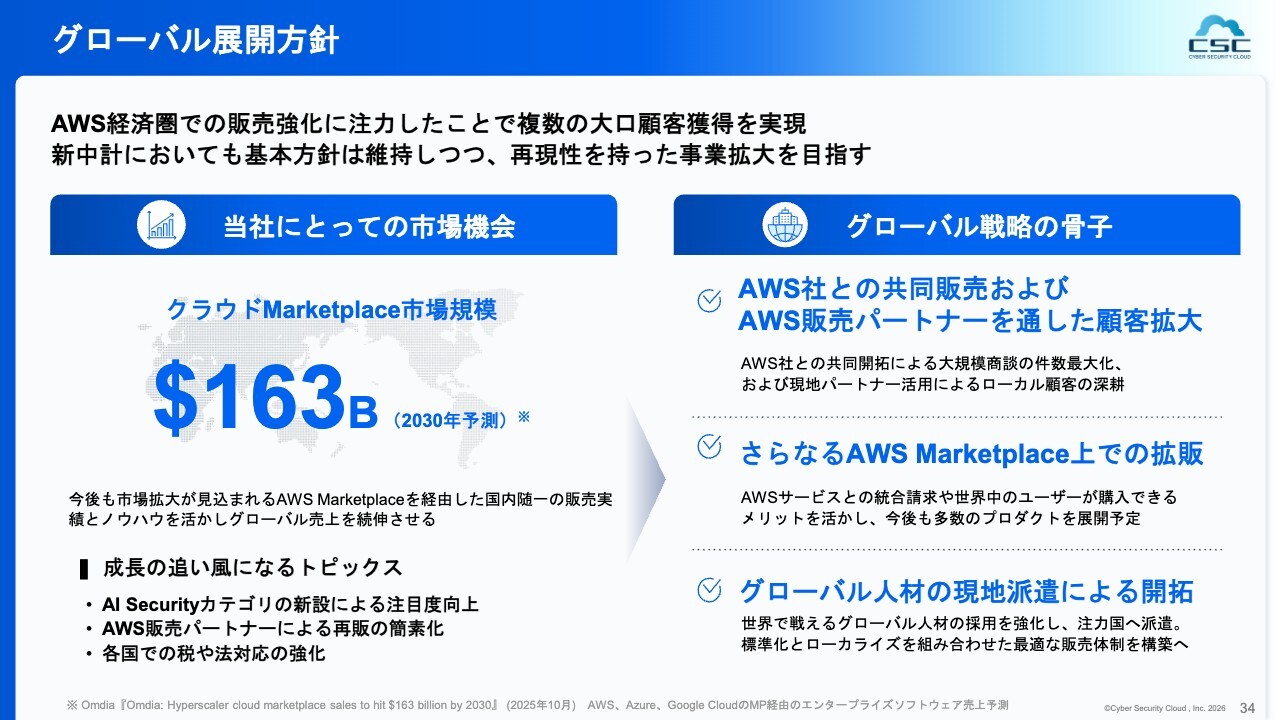

グローバル展開方針

そして、グローバル展開方針についてです。基本的に大きな変更はありませんが、AWS経済圏において、特に以前から当社に興味を持っていただいている方はご存じかもしれませんが、「AWS Marketplace」というオンラインストアがあります。この「AWS Marketplace」を経由した販売が今後大きく加速していくと見込んでいます。

現在考えていることとしては、グローバルで展開するクラウドプラットフォーマーの枠組みにいち早く、かつしっかりと深く関与することを、メインの方針として定義しています。

また、スライド右下に示したように、当社は日本国内のほか、アメリカ、ヨーロッパ、アジアにも拠点があり、グローバルで戦える人材の採用が順調に進んでいます。

4年から5年前は、より標準化された状態でなにも改変せず、そのままグローバルに展開することを主戦略としていました。しかし、この4年から5年でさまざまな挑戦を通じて、ローカライズが必要な部分や、人との関係をより重視する部分が伸びしろとして見えてきました。

今後は、重点的に取り組む国々にグローバル人材を配置し、市場機会を得ていきたいと考えています。

2030年の財務目標

財務目標については、売上高200億円、営業利益40億円、営業利益率20パーセントをしっかり維持していくことを目指しています。

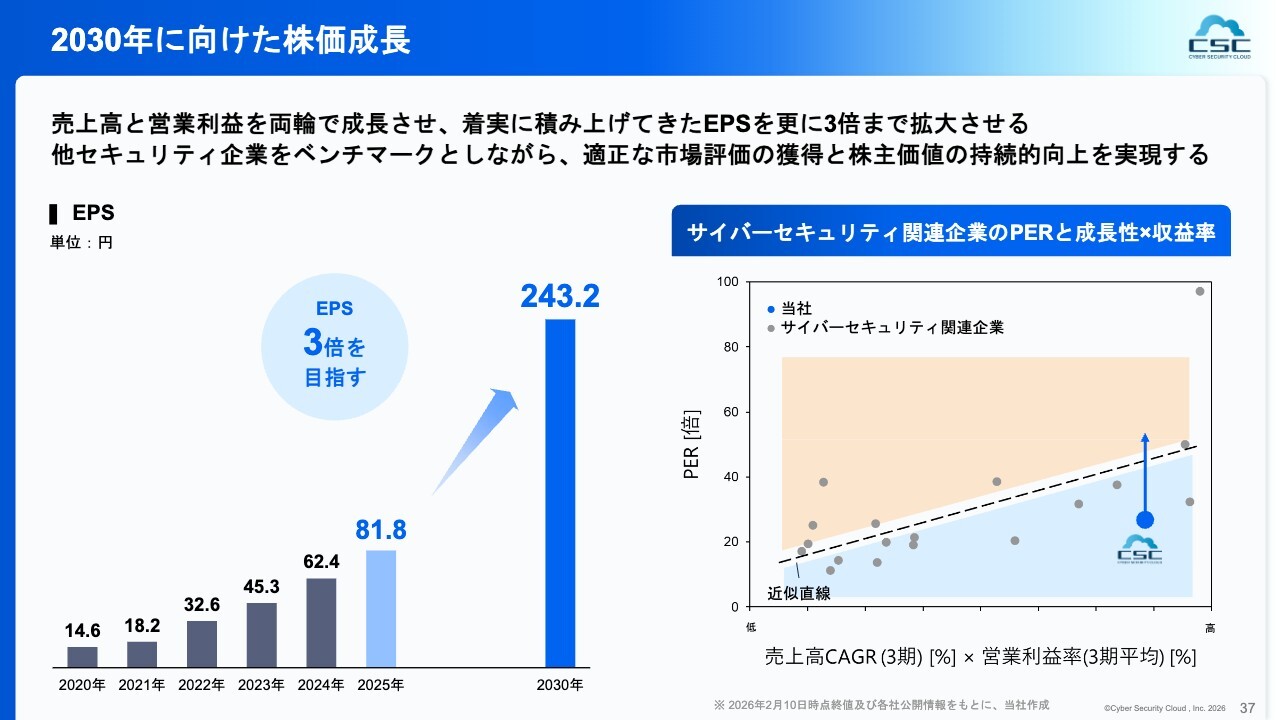

2030年に向けた株価成長

株価成長に向けて、EPSを着実に伸ばしたいと考えています。PERは当社だけで改善できるものではありませんが、正直なところ、サイバーセキュリティ分野において、同業他社と比べてけっして高い評価をいただいているとは思っていません。

これまでも株価が上がるよう日々努力してきたつもりですが、市場からの理解やその手前の認知がまだ十分ではないと痛感しています。

新中期経営計画期間においては、私自身が先導を切り、しっかりと成果を上げられるよう尽力したいと思います。

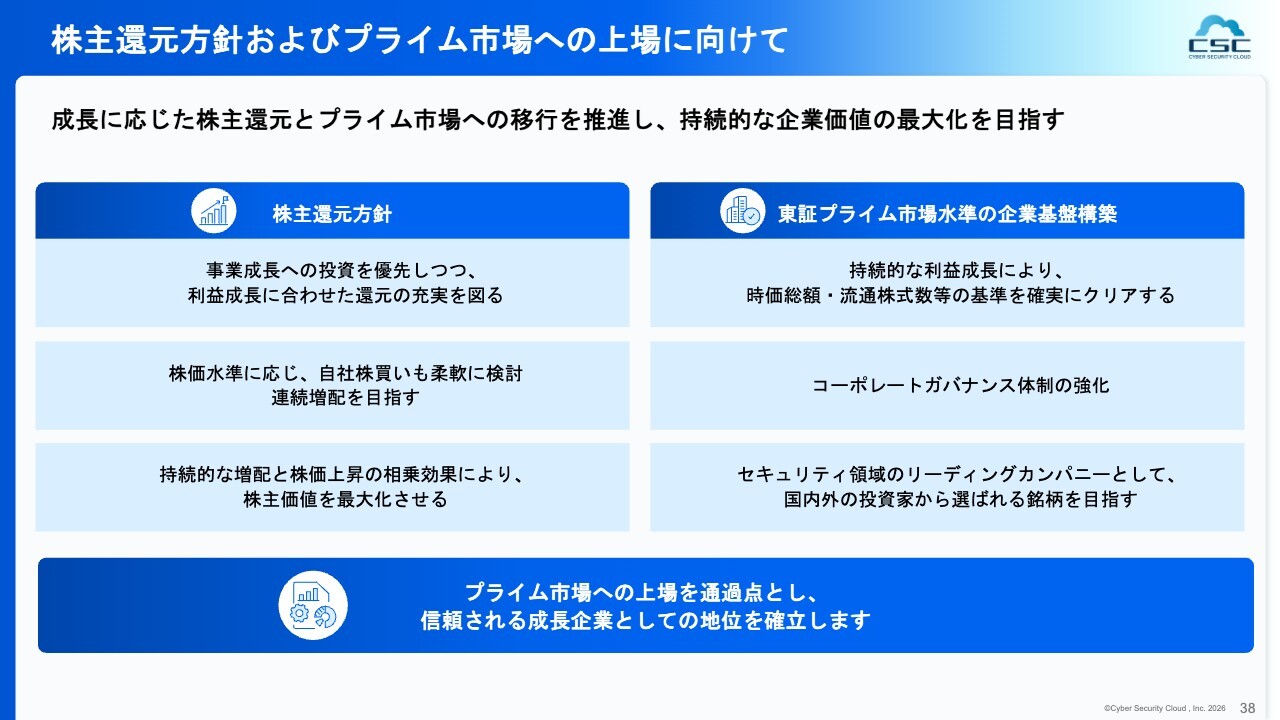

株主還元方針およびプライム市場への上場に向けて

最後に、株主還元の方針とプライム市場に対する考え方についてお話しします。まず、昨年から株主還元の一環として配当を開始しました。

今後も連続増配を目指し、時期に応じて自社株買いなども検討していきたいと考えています。

また、プライム市場への移行についてですが、まずは今年と来年で上場基準をようやくクリアできる水準が見えてきています。

そのため、ガバナンスなどについては引き続きしっかりと対応していきますが、まずは基準を確実にクリアすることを目指します。

その上で、適切な時期にプライム市場への挑戦を進めたいと考えています。また、売上や利益、株主のみなさまへの価値還元を成長させるため、引き続き努力を重ねていきます。

長くなりましたが、私からの説明と発表は以上です。

質疑応答:新中期経営計画の実現可能性について

「新中計の目標の数値は予想を超えており、野心的に見えますが、『これぐらい成長できたらいいな』というアバウトな目標でしょうか? それとも、細かく計算した上での計画的な目標でしょうか?

もしそうであれば、『既存の新規プロダクトでいくら』『M&Aでいくら』といったところを、ざっくりレンジでもよいのでご教示ください」というご質問です。

まず、2030年の売上高200億円という目標について、これは野心的に見えるかもしれませんが、実現可能性を計算した上で十分に達成可能であると判断した目標となります。

また、「そうであれば、どのような内訳になっているのか」ということですが、具体的な数値をお伝えすることは難しいのですが、今回の検討にあたっては、このスライドの図が、私たちにとって非常に重要な部分です。

社内では非常に詳細なバージョンの図を使用していますが、各平面で展開していくサービスが市場としてどれくらい存在しているか、そして私たちが参入した際にどれくらいのシェアを獲得できるかを計算しています。

また、オーガニックについては、スライド中央のコア領域に加え、オプションのようなかたちで展開を進めます。「一緒ではないと売れない」という選択肢もあり、スライドの左と右の領域については、パラレルで事業を立ち上げることも可能です。

つまり、この平面図に加えて、同時に進行できるかどうか、その前後関係が必要かどうか、さらに関連する業界や事業に対する専門知識が必要か、自社で人員を採用するべきか、外部パートナーと組み上げるべきか、もしくはM&Aで事業を取得するべきかといった、さまざまなパターンをシミュレーションしています。

そして、それらの蓋然性、つまり各選択肢の成功可能性を掛け合わせた上で、「200億円は達成可能である」と考えています。

したがって、「オーガニックでいくら」「M&Aでいくら」といった個別の戦略だけでなく、複数の可能性を掛け合わせた計画であることをご理解いただければと思います。

少なくともM&Aは戦略的に活用し、自社の力だけでなくスピードを重視することで、迅速に成果を上げるための手段として実行していく考えです。

質疑応答:「CloudFastener」の成長について

「『CloudFastener』について、第3四半期から第4四半期の成長率が105パーセントと、伸びが弱いのが気になります。その要因は何でしょうか? 営業リソースも投入していると思いますが、高成長期から安定成長期へ移行したのでしょうか?」というご質問です。

まず、「高成長期から安定成長期に移行したのか」というご質問に対してですが、私としては100パーセント「No」だと考えています。現在もニーズは非常に堅調です。

第3四半期から第4四半期にかけては、営業上の課題、具体的には受注がしっかりと確保できなかった部分や、一部に個別の事情による解約が発生したことが重なり、結果的に数字が弱くなりました。

しかし、長期的に見れば、まだまだ成長の余地があり、現時点では始まりの段階だと考えています。このセグメントについては、間違いなく基幹プロダクトとして既存製品を超える規模に早晩成長すると期待しています。

質疑応答:SaaS企業の市場機会とAI時代のセキュリティ展望について

「直近では、AIの進化により、SaaS企業の将来性が危惧されていますが、御社はどのようにお考えですか?

中計の戦略ではAIセキュリティについての記載がありますが、目先は『CloudFastener』を主軸に育てつつ、将来は現在のWAF主体からAIセキュリティ企業へ大きく変貌を遂げたいという目論見があるのでしょうか?」というご質問です。

本件は、本日の説明の中でも少し触れた部分に該当します。まず、SaaS企業である「SaaS is dead」と言われている状況について、私たちはまったく危機とは捉えていません。

確かに、私たちにもSaaS企業としての側面があり、ダッシュボードを有するなど、危機が指摘される要素を含んでいる部分があります。その点について、変化が必要であることは当然認識しています。

しかしながら、それをはるかに上回る規模で、混沌としつつ膨大なデータが通信される現代においては、私たちには十分すぎるほどの市場機会が存在すると考えています。

そして、「WAF主体からAIセキュリティ企業へ変貌を遂げたい」という目論見があるのかというご質問についてですが、まず1つ言えるのは、WAF主体ではなくなるのは間違いないということです。

「AIセキュリティ企業へ」という点については、半分程度という状況です。現在、世の中で言われているAI化とは、さまざまな業務を置き換えたり、高速に処理したり、考える力をAIに委ねたりすることを指しています。人が行ってきた業務を代替していくことによって、「データベースでしかなかったSaaSなんていらないよね」といったことなど、いろいろなことが言われています。

これも途中でお伝えしたとおり、私たちがAIの時代に賭けたい理由としては、「データ自体はなくならない」「データの保護は非常に重要である」「通信量が増える」という点です。これらを守り続ける会社をAIセキュリティ企業と呼ぶならば、「Yes」であると考えています。

「No」と述べたのは、AIかどうかにかかわらず、データが存在し、それを誰かがさまざまに操作し、なんらかの価値を生み出すという構造自体が変わらないためです。そのような意味では、当社は今後も変わらないセキュリティ企業であると捉えています。

質疑応答:ガバメント案件における存在感と事業展望について

「ガバメント案件は水面下で商談が進んでいますか?」というご質問です。

ガバメント案件とは、中央省庁や自治体との案件を指していると思いますが、長期的な視点で、私たちがどのように存在感を発揮し、どのようなプロダクトを提供していくかについては、各省庁と日常的にコミュニケーションを取っています。

以前、ガバメントクラウドの普及に伴い、デジタル庁の案件を受託した実績があります。このような案件は、その後「CloudFastener」の事業成長にとって非常に大きな追い風となりました。

まだ具体的に水面下で商談が進んでいるかどうかは明言できません。しかし、先ほどお話ししたように、当社は国の危機に対して非常に貢献できる力を持っている会社であると自負しています。

そのため、事業的にも株式市場的にも当社がしっかりと認知されていくよう、努力していきたいと考えています。

質疑応答:2025年12月期売上実績と今期業績予想について

「今期の売上高の増加率予想は、過去と比べると小幅です。これまではもっと大きかったのではないでしょうか?」というご質問です。

今期の業績予想が小幅であると私も認識しています。2025年12月期の売上高実績は50億8,000万円でしたが、その中には、M&AによるDataSignやジェネレーティブテクノロジーからの寄与が含まれています。

そのため、「CloudFastener」を中心に進める中で、単体の成長率を見ると、昨年のM&A効果を加えた数値と比較してやや弱く見えるかもしれません。ただし、成長の余地はしっかりと見込んでいきたいと考えています。

また、予想自体がそれほど強気でない点については理解していますが、予想を超えていけるように事業を推進する必要があると考えています。この数字は、現段階での予想としてご認識いただければと思います。

質疑応答:AI時代の人材確保とコストについて

「『データ・AI・プロダクトと運用の統合モデルで解決する、唯一無二のポジションを目指す』と記載されていますが、現在のリソースクオリティで対応できるのでしょうか? より高度な人材を要するために相当のコストアップが生じるのではないでしょうか?」というご質問です。

確かに高度な人材が必要であるという点は理解しています。この点について、私たちのPR不足が影響しているとも考えますが、実際には、社内で以前から「このAI時代に対してどのようなことを行っていくか」という研究を進めてきました。

そのため、相当なコストアップが必要かどうかは別として、多少の投資が求められることを見込みつつ、それを実現できる人員を着実に増やしているところです。

質疑応答:アプローチ可能市場とそのシェアについて

「アプローチ可能市場3,000億円、シェア6.6パーセントの根拠が知りたいです」というご質問です。

先ほどお話ししたように、細かく言えば非常に多くの項目がありますが、簡単に言うと、私たちの主戦場であるアプリケーションのセキュリティ、脆弱性管理、診断、マネージドセキュリティ、またこの領域でのコンサルティングや教育といった内容です。

また先ほどの図に含まれている項目を足し合わせています。

質疑応答:クラウド型WAFの強みとセキュリティにおける競争優位性について

「御社の技術の参入障壁は何でしょうか?」というご質問です。

これまで培ってきた攻撃データや、防御ログを含むデータの蓄積、またクラウド領域におけるセキュリティノウハウは、大きな参入障壁であり、強みと捉えています。

当社はクラウド型WAFの分野で日本シェアNo.1を誇り、AWSをはじめとするクラウドのセキュリティ構築に対する知見も、日本トップクラスであると考えています。

似たようなプロダクトを作ることは可能かと思いますが、現時点ではセキュリティにおいて「人として、社員みんなが信頼に足るかどうか」が重要な要素になっていると考えています。そのため、この点については一定の信頼をいただいているものと考えています。

質疑応答:中期経営計画達成に対する自信について

「中期経営計画達成の自信はどれぐらいありますか?」というご質問です。

強い自信を持っています。確実にやるべきことを進めていけば、十分に達成できる水準だと考えています。

質疑応答:EPSやPERを含めた株価戦略について

「新中期経営計画終了時点での御社の時価総額はどのように想定されていますか?」というご質問です。

私の口からは直接お伝えしにくい部分もありますが、スライドの「EPS3倍を目指す」にある内容が、今日公表しているものです。

もし現時点でのPERと同じ水準で推移した場合には、「掛けることの」というところをご想像いただけるかと思います。

EPS、つまり「しっかり営業利益を出していきます」ということに関しては、IR戦略ではなく事業戦略上でしっかりとお約束するポイントです。

また、PERについては、私たちの対外的なIR活動を通じて、しっかりと期待を持っていただけるよう努めています。この両輪にこだわりながら、確実に向上を目指していきます。

現在の株価に関しては、私もまったく満足していません。そのため、「この5年間で違う水準まで引き上げるぞ」というところでは、強い気持ちを持って取り組む所存です。

質疑応答:TOPIXの次回の入れ替えについて

「TOPIXの改革が本年予定されていますが、基準をクリアする見通しはいかがですか?」というご質問です。

次回、今年の秋口頃に入れ替えが予定されていると認識しています。これも、先ほどお話ししたとおり、持続的に利益を成長させ続けることが重要だと考えています。この基準をクリアできる水準に持っていきたいと考えています。

質疑応答:株主還元および配当方針について

「株主還元について、もう少し具体的なコメントをください。2026年12月期は1株配当で6円、配当性向は7パーセントぐらいです。これまで毎期1パーセントずつ配当性向を引き上げていますので、2030年であれば11パーセントぐらい、1株配当は26.7円になります。このように配当は増えていくのでしょうか?」というご質問です。

まず、株主還元は非常に重要なテーマであると捉えています。2026年進行期においては、1株当たり6円の配当を予定しています。

配当性向については、配当額や配当性向を機械的に、確実に定めているわけではありません。

現在の状況としては、少しずつ階段状に増加しているところではありますが、最も重要なのはキャピタルゲイン、すなわちEPSを上げて株価を向上させることを大前提とするべきだと考えています。

EPSを上げるということは、株主還元の原資を積み上げることと同義であると捉えています。その結果として、株主還元の観点から、配当や自社株買いの実施をしっかりと検討したいと思います。

また、株主のみなさまとのお約束、ポリシーとして、確実に連続増配を目指していきたいと考えています。そのため、「長期で保有していて、損がなかったのでよかった」と評価していただけるよう、丁寧に還元内容を検討していきたいと思います。

質疑応答:「顧客接点の創出」について

「『顧客接点の創出に力を入れる』とありますが、具体的にどのように行っていくのですか?」というご質問です。

この「顧客接点の創出」という表現ですが、少しわかりにくいと思われるかもしれません。先ほどもご説明したように、これまで私たちのお客さまの外部でなにかしらのイベントが発生していました。

例えば「事故が起きました」や「WAFを入れなさい」といった状況が外部のイベントにより生じ、それによって「WAFが欲しいです」といったお問い合わせをいただくケースが典型的なパターンでした。

私たち自身も「リードを作る」という、いわゆるマーケティング活動の観点から、「WAFは大事ですよ」「WAFは要りませんか?」といったかたちで取り組んできました。当然、WAFをご希望されるお客さまは、そのようなかたちでアプローチされ続けると考えています。

しかし今後、「LTVを伸ばす」「長くお客さまと付き合っていきたい」と考えた場合、「WAFはまだ要らないが、そもそも何をどこからすればいいのか」のように潜在的な悩みを抱えたお客さまも多くいらっしゃることが想定されます。

そのようなお客さまに対して、これまでは商品の特性上、そうしたお客さまにリーチする手段がありませんでしたが、このようなお客さまにもしっかりと価値を返せるように「商品のラインナップを増やしていこう」という施策が「顧客接点の創出」という領域となっています。

例えば、スライドの図に記載されているサービスを提供していきたいと考えています。

質疑応答:サイバーセキュリティ市場における成長戦略と展望について

「数年前、前中計を説明する『YouTube』動画の中で、『海外には時価総額1兆円を超える同業者がゴロゴロいる』といった話があったと記憶しています。もし、長期経営計画があるのであれば、海外のゴロゴロいる同業者の規模感を意識されているのでしょうか?」というご質問です。

私も記憶しており、日常的にその点を意識しています。海外のサイバーセキュリティ企業には、現在1兆円規模を超え、2桁兆円規模に達するようなプレイヤーも存在します。世界的に見れば非常に大きな市場であり、日々そのことを考えながら悔しい思いをしているところです。

当然ながら、海外の大手企業のビジネスモデルを日々研究しており、そのような企業に伍する会社を作り上げたいと考えていますが、まずは中期経営計画をしっかりと進めることが重要だと考えています。

ここ数年、サイバーセキュリティという領域は、「非常に熱い」「おいしい」ということで、日本だけでなくグローバルでもスタートアップが非常に増加しています。

毎年何百社もの企業が次々と市場に現れていると思いますが、持続的に成長を遂げている会社は実際にはごくわずかです。

私たちは、時価総額1兆円、10兆円といった目標を目指していますが、まずは再現性を持ってビジネスを展開し、持続的に成長できるよう、基盤をしっかり固めることを大切にしています。

その過程で、非連続的にジャンプアップできるような機会があれば、積極的に対応していきたいと考えていますが、まずは事業的に損をせず、継続的に成長できる体質を作ることを目指していきたいと考えています。

質疑応答:追加のセキュリティ需要とリソース対応について

「MCPなど、AIがデータベースやアプリケーションにアクセスする技術が拡大すると、人間がオペレーションよりするよりもトラフィックが増える点は理解しました。

具体的に、WAFおよびAWSの『CloudFastener』では、それぞれどのような追加のセキュリティ需要が発生するのでしょうか? また、御社のリソースで対応可能でしょうか? 『AI×セキュリティ』の人材は希少かと思います」というご質問です。

AI時代へと仕組みが変化することで、データベースやアプリケーションに対する需要の増加については、先ほどご説明したとおりです。

技術的な点を挙げるときりがありませんが、WAFの観点で言えば、APIによるアプリケーション間の通信やデータベースにアクセスする通信は、まさに従来からWAFの主戦場の1つとなっています。

例えば攻撃の1つとして、昔から「bot(ボット)」と呼ばれる人たちがなにかしらWebサイトに悪意を持っていたずらを仕掛けてくることがありました。

当時は「bot=悪い人」といったイメージが存在しており、例えば「botかどうかを見分ける」手法が通信を防御するための技術の1つとして取り入れられていました。

現在では、基本的にbotがやり取りを行っており、「botが悪い」という概念はもはや過去のものとなっています。現在は、「良いbotか悪いbotか」を判断することが重要になっています。

さらに近年では、いわばチャット上で検索結果が出てくるように、「どのようにbotに好かれるか」というような考え方も出てきています。

このような技術の内容が増えたとしても、「何かしらのリクエストを送って何かしらの結果を返す」という通信の基本的な仕組み自体は、まったく変わっていません。そのため、これまでWAFが担ってきた技術は、そのまま活かすことが可能です。

ただし、ワンウェイ通信というのは少し異なり、スライド左の図にもあるように、Webサイトがブラウザ上で公開されアクセスされるだけでなく、一般の人が認識しない、裏側ではさまざまな通信が行われています。

これに対して、私たちがどのような商品として提供していくかは、今後の新しい商品の設計に関わってくる事柄だと思います。しかし技術的には、私たちはすでに提供する能力を十分に備えています。

また、「CloudFastener」については、「CloudFastener」自体がまだ進化中の製品となります。現在、多くの企業が「ChatGPT」や「Gemini」などを活用して、「このAIは使ってもいいのか、だめなのか」「AIを使って、どこまで情報を見に行っているのか」と、社内でこれらをまともに使用している企業ほど、おそらく対応に苦慮しているのではないかと感じます。

私自身も会社を経営している立場として非常に共感しますが、経営者の視点から見れば、「いつか事故が起こるのではないか」と、そわそわしているように思われます。

このような事態は、オンプレミスの時代からクラウド(AWS)への移行が進む際に、以前は専門のエンジニアがしっかり構築していたものが、もはや「よくわからないけれど優秀なエンジニアたちが作っている」「業務委託もたくさん入ってきて、誰がきちんと面倒を見ているのかがわからない」といった状況と、基本的には非常によく似たシチュエーションです。

つまり、ITシステムやアプリケーションを正しいルールに従って運用できているかどうかという課題は、プラットフォームが変わっても依然として存在する悩みです。このようなケースには、「CloudFastener」の考え方を延長することで、十分に対応できると考えています。

「AI×セキュリティの人材は希少か?」というご質問について、非常に希少な存在だと思います。私たちは最近、採用が非常に順調であり、教育なども含めて着実に進めています。

したがって、私たちの事業成長の鍵となることは間違いありませんが、この人材をしっかりと取り揃えることも可能であると考えています。

質疑応答:再認識された強みと新中期経営計画の展望について

「あらためて新中期経営計画に対して取り組んでいく中で、旧中期経営計画の中で再認識できた強みを教えてください」というご質問です。

再認識できた強みについてお話しします。昨年や一昨年は、「自社の強みはこれだ」と考える間もないほど、WAFを1社ずつ地道に売り続けて、毎日全力で駆け抜けてきました。しかし、振り返ってみると、私たちの事業を通じて培ったデータや顧客基盤が非常に大きな強みになっているのではないかと考えています。

以前の決算発表でもご紹介しましたが、新プロダクト「CloudFastener」の利用者は、その大半が「WafCharm」のお客さまです。

WAFしかなかった時代には、クロスセルを物理的に行う手段がありませんでした。また、一般的なアカウント課金を導入しているSaaS企業とは異なり、アップセルを行うこともなかなか難しい商品構造でした。

WAFのお客さまが多く、解約も少なかったことで信頼をいただき、新しい製品を開発したり、「クロスセルをがんばろう」という新たなきっかけを作ることができました。

さらに、「ようやくWAFだけではなく、このようなものも作ってくれるようになったか」というようなお客さまからの激励もあり、データと顧客基盤が非常に代え難い強みになっていると考えています。

それを基にしているため、今回の新中期経営計画も、必ず達成できると自信を持っています。

質疑応答:資金調達および財務戦略について

「資金調達の状況を、言える範囲で教えていただきたいです」というご質問です。

昨年2月に、政府系ファンドであるJICをはじめ、複数の投資家から資金調達として約20億円前後のエクイティ調達を発表しました。同時に、デットでの融資枠も確保しています。

具体的には、昨年2月に発表したエクイティ調達の中で、グロースキャピタルからの新株予約権ファイナンスを一部実行しました。この新株予約権の行使価格は2,161円に設定されています。

こちらについては、株価が2,161円の基準を上回った段階で順次進めていく予定です。そのため、約3億円前後株価が上昇したタイミング以降に資金調達が発生するのではないかと考えています。

本日は具体的な数字には触れていませんが、M&Aも機動的に進めていくことを5年間の計画に盛り込んでいます。

エクイティとネットワークを活用するかどうかも含め、柔軟に状況を見ながら対応しますが、基本的には、例えば増資や借入を繰り返して分母のみを大きくすることではなく、しっかりと会社として成長投資を行い、財務の健全性を意識しながら進めていきたいと考えています。

また、中期経営計画期間中に新たな資金調達が必要となった場合には、その意義も含めて丁寧にご説明したいと考えています。

小池氏からのご挨拶

大変長くなりましたが、いただいたご質問にはすべて回答しましたので、これにて決算説明会を終了します。

本日はお忙しい中ご拝聴いただき、誠にありがとうございました。この新しい中期経営計画を必ず達成していくと強く心に刻んでいますので、引き続きご支援のほどよろしくお願いします。ありがとうございました。

記事提供: ![]()