株式投資家の皆様にとって、ユニ・チャーム<8113>という企業は、長らく日本が世界に誇る成長株の象徴であったはずです。私もこれまで同社を高く評価し、つばめ投資顧問の会員の皆様にも推奨銘柄として提示してまいりました。しかし、この度、私は保有していたユニ・チャームの株式を損切りするという決断を下しました。この判断は、直近で発表された決算内容、および新たな中期経営計画を精査した結果、同社を取り巻く環境がもはや長期投資の前提を維持できないほど厳しいと判断したからです。今回は、なぜ私がそれほどまでに厳しい視点を持つに至ったのか、その真意をお伝えします。ユニ・チャームを応援されている方にとっては耳の痛い内容かもしれませんが、長期投資の本質を見極めるための1つの視点として、ぜひ最後までお読みください。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

ユニ・チャームが築き上げた「かつての強み」を振り返る

そもそもユニ・チャームが投資対象として魅力的だったのは、その圧倒的な製品力と、他社に先駆けた海外展開の成功があったからです。

例えば、主力製品である紙おむつ「ムーニーマン」は、子育て世代の間で「肌が被れにくい」という基準において、P&Gや花王といった並み居る競合を抑えて選ばれるほどの高い評価を得てきました。

また、日本企業としては極めて早い段階から中国や東南アジア、最近ではインドといった成長市場へ積極的に進出し、高いシェアを確立してきました。

一時期のインドネシアでは50%ものシェアを誇り、インドでも30%から40%近いシェアを獲得しています。

この成功を支えていたのは、現地の「パパ・ママ・ストア」と呼ばれる小さな小売店に泥臭く入り込み、消費者の細かなニーズを汲み取って研究開発に活かすという、徹底した現地密着型のマーケティング戦略でした。

かつての同社は、テープ型からパンツ型へのおむつの移行をいち早く捉えるなど、現地の生活に深く根ざした「勝ち筋」を持っていたのです。

中国とインドネシアで何が起きているのか

しかし、こうした輝かしい成功は、現在大きな曲がり角を迎えています。

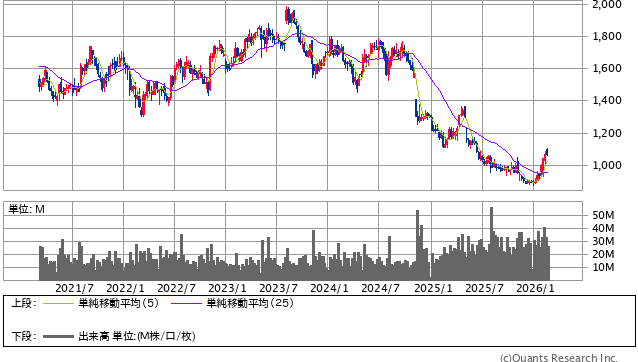

ユニ・チャームの株価は2023年に約1,985円のピークを迎えましたが、そこから急落し、現在はその半分近い1,000円前後にまで落ち込んでいます。

ユニ・チャーム<8113> 週足(SBI証券提供)

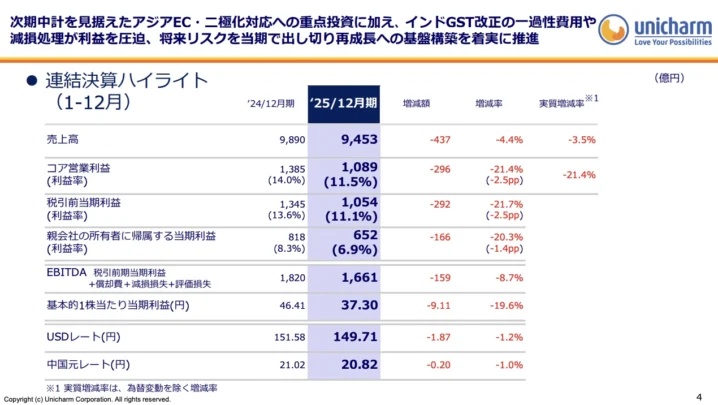

この下落の裏にあるのは、2025年12月期決算で見られた深刻な業績の変調です。

売上高は4.4%の減少に転じ、経常利益は20%もの減少を記録しました。

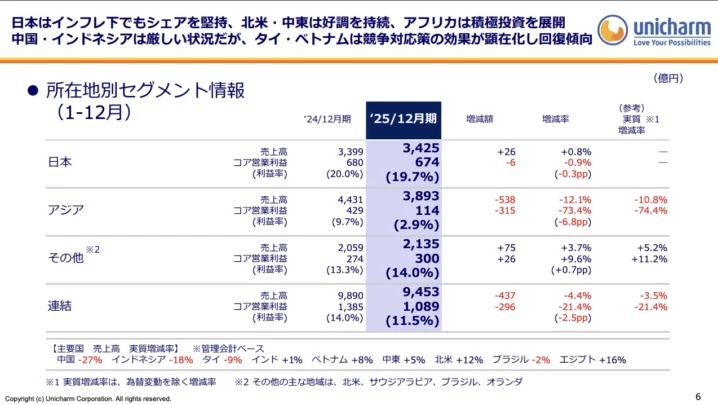

特にアジア事業の落ち込みは凄まじく、かつて10%から14%ほどあったコア営業利益率は2.9%にまで急落し、利益がほとんど残らない状況に陥っています。

地域別で見ると、中国の売上がマイナス27%、インドネシアがマイナス11%と、これまで同社の成長を牽引してきた「ドル箱」市場で、壊滅的な状況が起きているのです。

中国市場においては、不運な側面もありました。

ユニ・チャーム製品の「偽物」が流通し、その劣悪な模倣品から虫が出たというショッキングなニュースが、中国の国営放送で繰り返し報じられたのです。

同社自身に落ち度はないものの、消費者の抱くブランドイメージは著しく毀損し、信頼回復の最中にあった10月にも同様の報道がなされるなど、踏んだり蹴ったりの1年となりました。

「品質」はもはや「参入障壁」ではない?

ここで問わなければならないのは、業績悪化の原因が単なる「風評被害」といった一時的なものなのか、という点です。

インドネシアでの状況を見ると、より構造的な問題が浮かび上がります。

同国では、現地の企業や進出してきた中国企業が、ユニ・チャーム製品と遜色ないクオリティの製品を、より安価に投入し始めています。

現在の不景気の中で、消費者の間では「ダウントレード(より安い製品への乗り換え)」が加速しており、わざわざ高い日本ブランドを選ぶ理由が失われつつあります。

おむつという商品は、一定の品質基準を超えてしまえば、それ以上の高い値段を払う価値を見出しにくい「コモディティ化」しやすい性質を持っています。

かつては日本製品だけが満たしていた最低基準を、今や現地企業も満たせるようになってしまった。

つまり、これまで同社が誇ってきた「高品質」という参入障壁が、事実上崩壊しているのです。