過去最高益への回帰はあり得るのか?

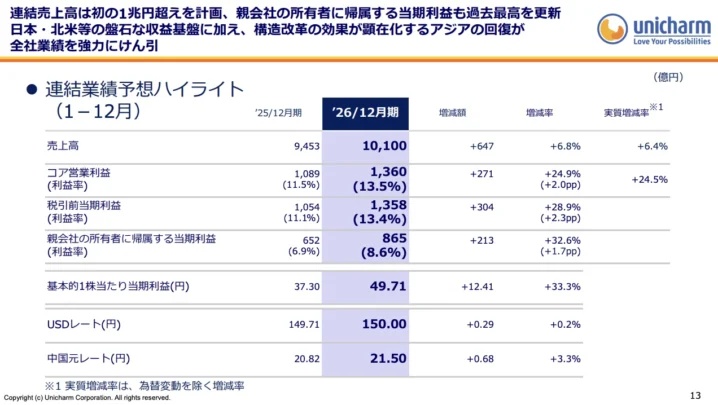

こうした厳しい現実があるにもかかわらず、ユニ・チャームが発表した今期の業績予想は、売上高1兆100億円、コア営業利益1,360億円という、いずれも過去最高水準を目指すという驚くべきものでした。

中国で14〜16%増、インドネシアで8〜10%増という回復を見込んでいますが、直近の第4四半期で売上がマイナス6%となっている足元の状況を考えれば、この数字にはまったくと言っていいほどリアリティがありません。

ここには、組織が陥りがちな「罠」が見え隠れします。

ユニ・チャームは伝統的にハードワークを尊び、目標は必達であるという非常に厳しい規律を持つ企業体です。

しかし、あまりにその圧力が強すぎると、各部署から集まってくる予測数字が「実態」ではなく「過去最高を出さなければならない」という強迫観念に基づいた「積み上げ数字」になってしまいます。

足元の不調を直視せず、無理な目標を掲げる姿勢は、かつての成功企業が衰退に転じる際によく見られる兆候でもあります。

コーポレート・ガバナンスと開示姿勢への懸念

私が損切りを決断したもう1つの大きな理由は、同社のガバナンス、特に投資家に対する情報開示姿勢への強い違和感です。

現在、多くの企業がインターネットで決算説明会の動画や質疑応答のまとめを公開していますが、ユニ・チャームはそうした対応を一切行っていません。

さらに、機関投資家には各国の詳細なシェア資料を見せている一方で、個人投資家にはそれらを隠すという、「情報の非対称性」を意図的に作り出している節があります。

この理由を問うと「他社に情報が漏れるから」という回答が返ってきますが、それならば上場をやめるべきであり、すべての投資家に対してフェアであるべきという市場のルールを軽視していると言わざるを得ません。

株主総会にしても、アクセスの極めて悪い場所で開催し、身内だけで済ませるような「シャンシャン総会」に近い運営がなされていることも確認しており、個人投資家を軽視している姿勢が透けて見えます。

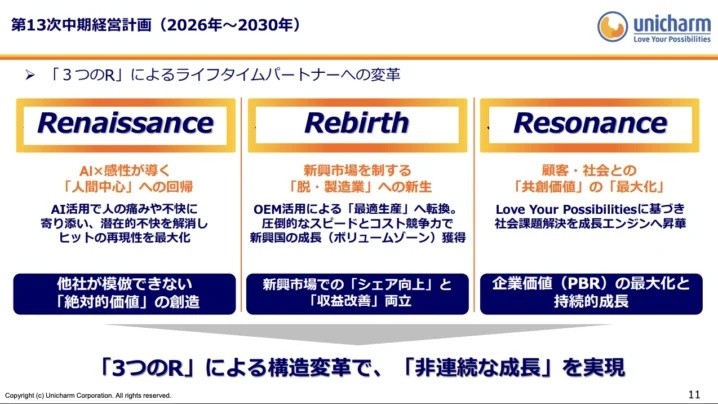

中期経営計画「3つのR」を徹底検証する

新たに発表された中期経営計画「3つのR」についても、私はその戦略的妥当性に大きな疑問を抱いています。

第1の「ルネッサンス(AI×感性)」では、AIを活用してヒットの再現性を最大化すると謳っていますが、そもそもAIは今や誰でも使えるコモディティであり、それで他社が模倣できない絶対価値を作るというのは矛盾しています。

同社の真の強みは、人間が現場で泥臭くニーズを拾うことにあったはずなのに、その真逆を行こうとしているように見えます。

第2の「リバース(脱製造業)」では、OEM(外部委託生産)を活用してコスト競争力を高めるとしています。

しかし、製造を外部、特に中国企業などに委託してしまえば、技術は容易に盗まれ、ユニ・チャームというブランドそのものが形骸化してしまいます。

より安い価格で勝負を挑みに行く値下げ競争は、経営の定石から外れた、勝者のいない戦いです。

第3の「レゾナンス(共生)」における社会課題の解決についても、それは競合する中国企業にとっても同様の活動であり、ユニ・チャームだけの独自の競争優位性には繋がりません。

全体として、自社の本当の強みをどこに置き、どう強化するのかという視点が見えず、場当たり的な対策が並んでいる印象を拭えませんでした。