2026年3月13日に発表された、INTLOOP株式会社2026年7月期第2四半期決算説明の内容を書き起こしでお伝えします。

TOPICS: 東証「JPX スタートアップ急成長 100 指数」構成銘柄に選定

林博文氏(以下、林):みなさま、こんにちは。INTLOOP株式会社代表取締役の林です。2026年7月期第2四半期決算についてご説明します。

当社は東証の「JPX スタートアップ急成長 100 指数」の構成銘柄に選定されています。こちらは「①売上高成長率基準」または「②時価総額成長率基準」によって選定されるものです。当社は売上高成長率基準に到達しており、「JPX Startup 100」に選定されました。

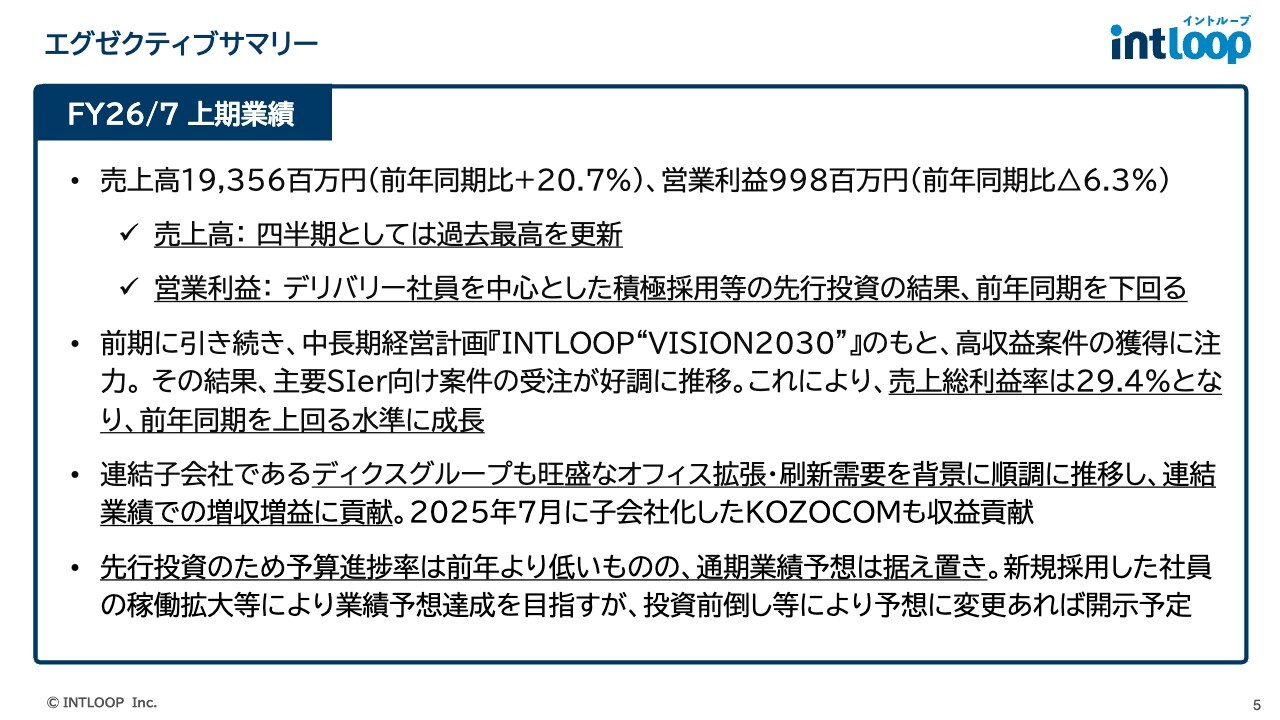

エグゼクティブサマリー

エグゼクティブサマリーです。売上高は前年同期比20.7パーセント増の約193億円、営業利益は前年同期比6.3パーセント減の約10億円となり、売上高は四半期としては過去最高を更新しました。

営業利益については後ほど詳しく説明しますが、積極採用などの先行投資の結果、前年同期を下回っています。ただし、我々は当初からお伝えしているとおり、2030年までに売上高1,000億円、営業利益150億円を目標にビジネスを進めています。

第2四半期の結果として、本来は利益を上げるべきところであると私も認識しています。しかしながら、アクセルを踏むべきところは踏まなければビジネスの拡大は困難ですので、今回はアクセルを踏んだ結果となります。

売上総利益率は29.4パーセントとなり、前年同期を上回っています。この数字は、今後の成長可能性を示唆するものと考えています。

また、連結子会社のディクスグループもオフィス拡張や刷新需要を背景に順調に推移しており、連結売上高の増収に貢献しています。2025年7月に子会社化したKOZOCOM株式会社も収益面で貢献しています。

先行投資のため予算進捗率は前年より低いものの、新規採用した社員の稼働拡大を見据え、下期以降も引き続き業績予想の達成を目指します。採用活動は順調に継続しており、投資前倒しなどにより予想に変更が生じる場合には適宜開示する予定です。

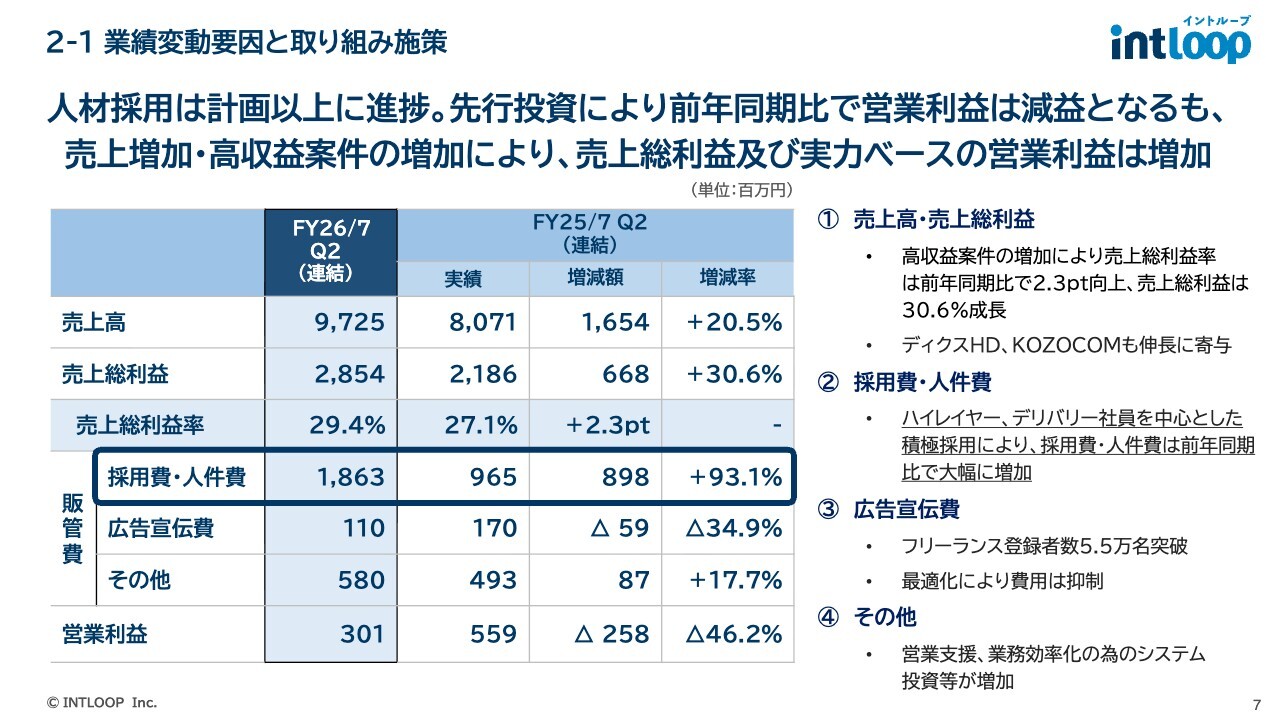

2-1 業績変動要因と取り組み施策

それぞれ詳しく説明します。まずは連結業績です。スライドに記載のとおり、売上高は97億2,500万円、売上総利益は28億5,400万円となり、売上総利益率は30パーセントに近づきつつあります。

採用費・人件費に注目すると、ハイレイヤー、デリバリー社員を中心とした積極採用により、前年1年分以上の採用費・人件費を、この半期ですでに超えています。このように、人材採用を強化しています。

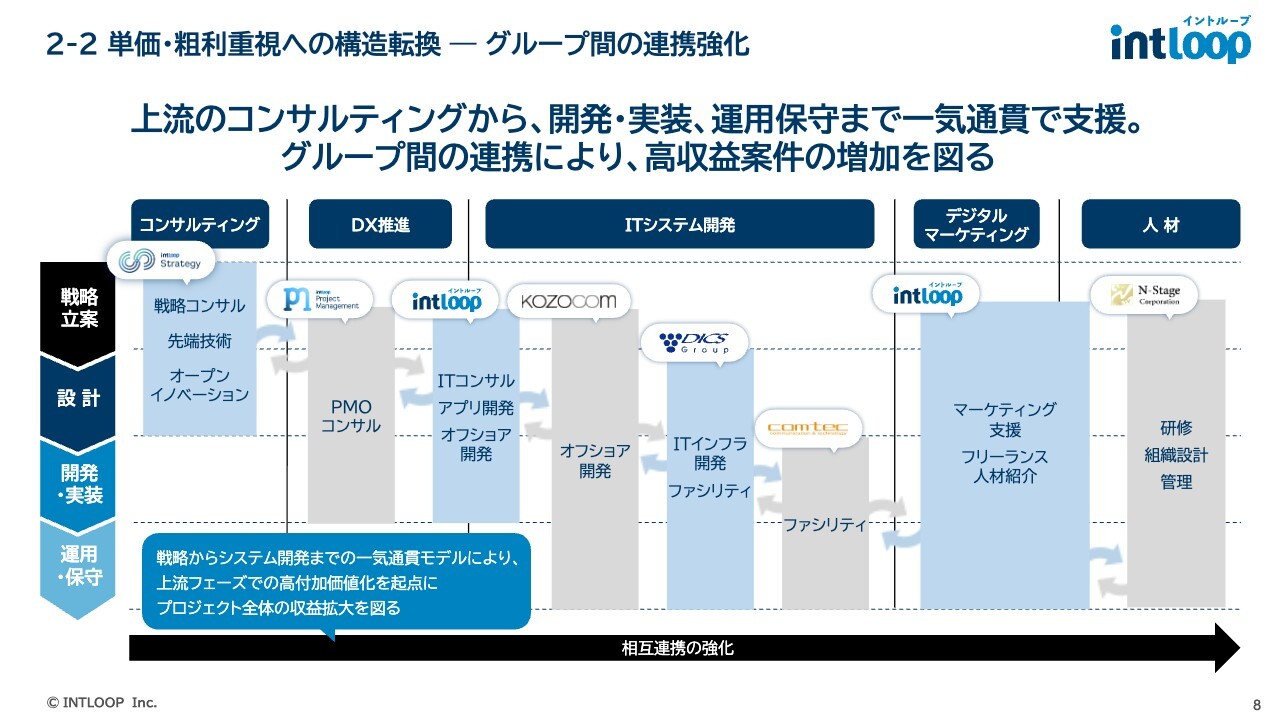

2-2 単価・粗利重視への構造転換 ― グループ間の連携強化

グループ間の連携もこれまで以上に強化されています。上流戦略を担うINTLOOP Strategy株式会社から、INTLOOP Project Management株式会社、INTLOOP本体のDXコンサル、KOZOCOMのオフショア開発、ディクスグループのインフラ開発、ファシリティ系の株式会社コムテック、INTLOOPのマーケティング、人材教育の株式会社エヌステージによる研修まで、一気通貫の体制を構築できていると考えています。

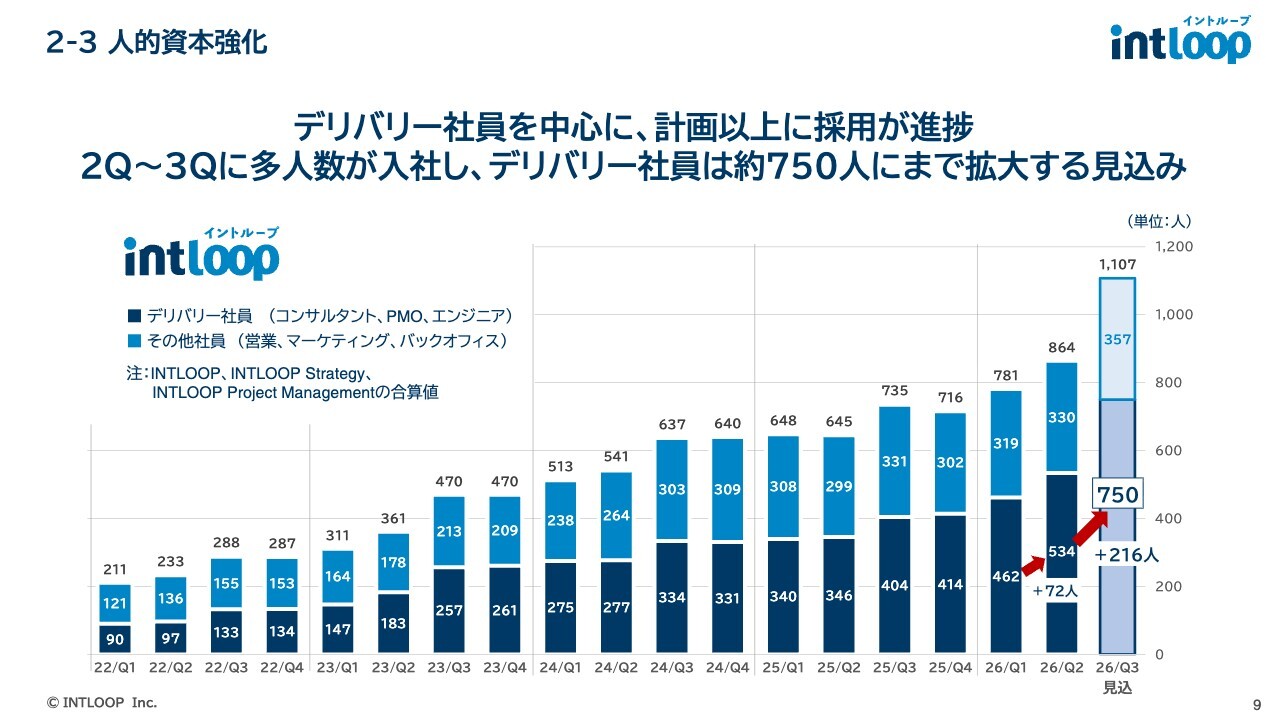

2-3 人的資本強化

人的資本強化についてです。第3四半期には新卒を含めて人材が一気に増え、社員数は約1,100人、デリバリー社員は216人増員の750人まで増加する見込みです。

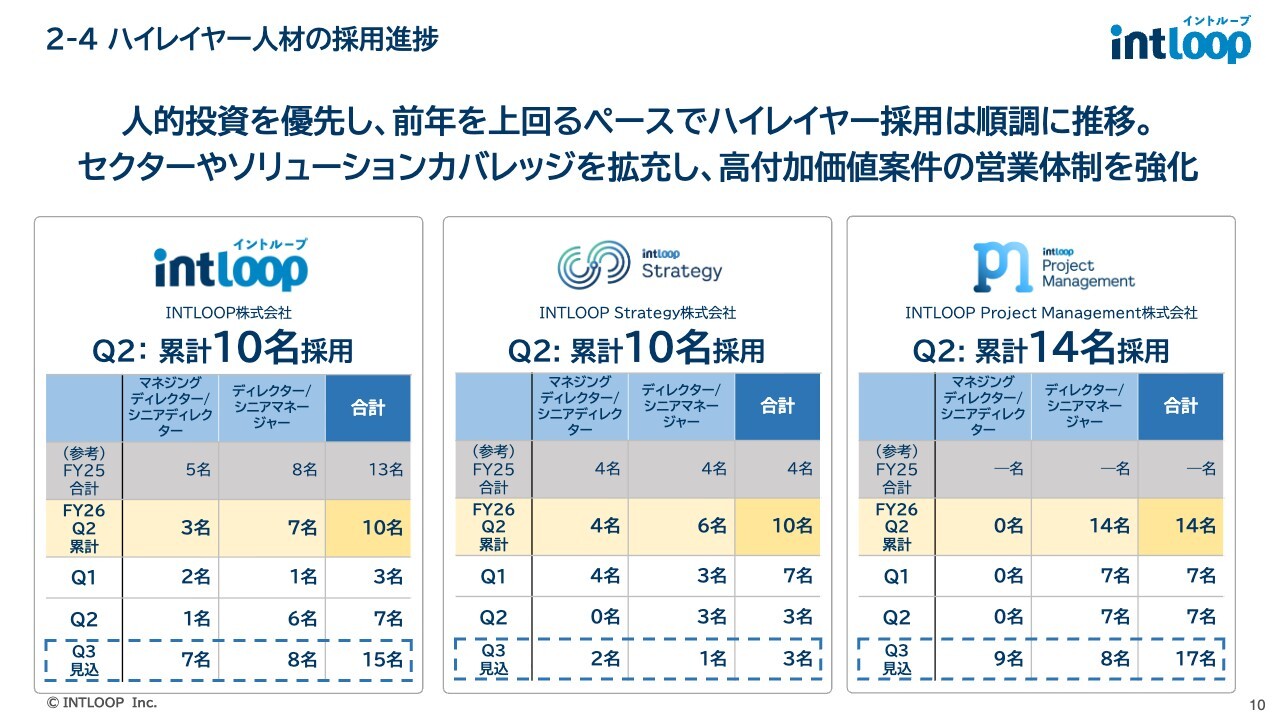

2-4 ハイレイヤー人材の採用進捗

ハイレイヤー人材の採用進捗については、すでに相当数の人材を獲得できています。INTLOOP本体では第3四半期に15名、INTLOOP Strategyでは第3四半期で3名を見込んでいます。

累計では、INTLOOP本体は第2四半期までで10名、第3四半期で15名となります。INTLOOP Strategyは第2四半期までで10名、第3四半期に3名、INTLOOP Project Managementは第2四半期までで14名、第3四半期に17名と、かなりの人数を採用する見通しです。

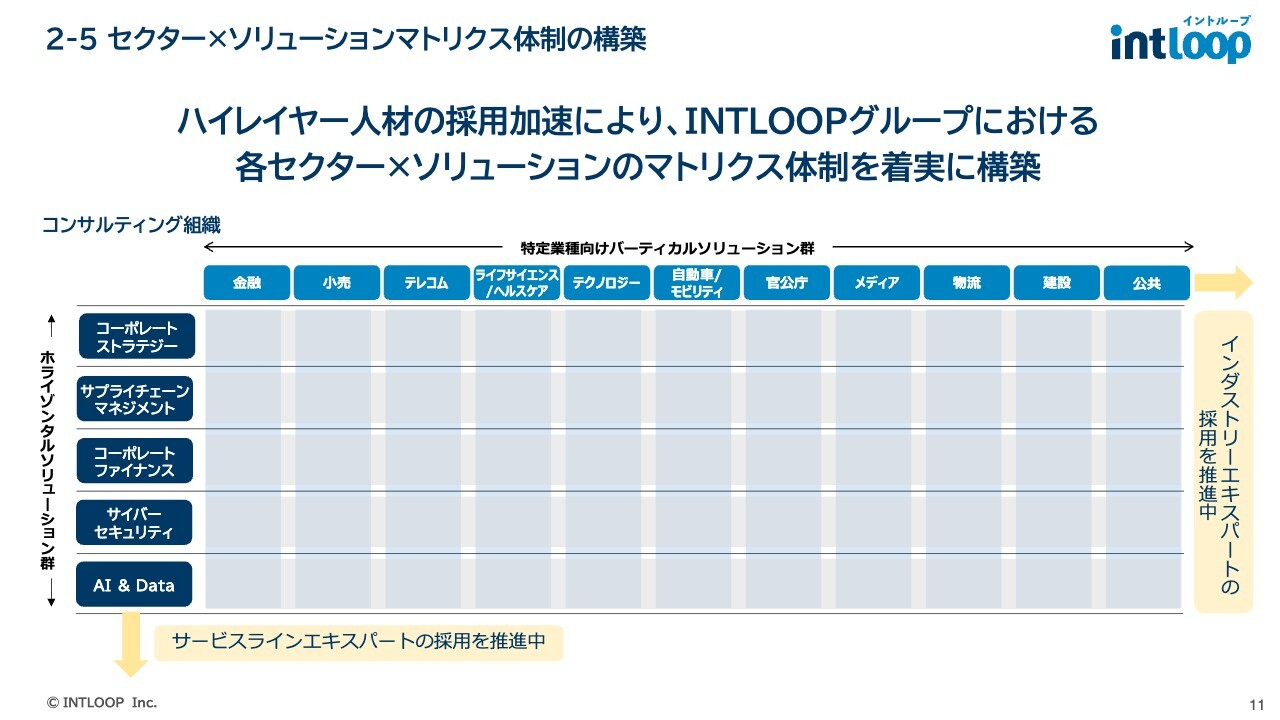

2-5 セクター×ソリューションマトリクス体制の構築

こちらはまだすべてが構築できているわけではありませんが、現在のINTLOOP Strategyをきっかけに、将来的には金融から公共までを押さえるべく取り組んでいます。

さらに、業界と業種については、ホリゾンタルソリューション群のストラテジーやサプライチェーンといった機能別のファンクションと、バーティカルソリューション群によるファンクションの両軸で、インダストリーエキスパートとサービスラインエキスパートの採用を推進しています。

現状では、まだ目標の半分に達しておらず、さらに強化が必要だと考えています。ストラテジーの次は、PMOやDXコンサルにおいても同様の体制を構築し、一気通貫での営業を進めていきたいと考えています。

2-6 AI活用と今後の需要見通し

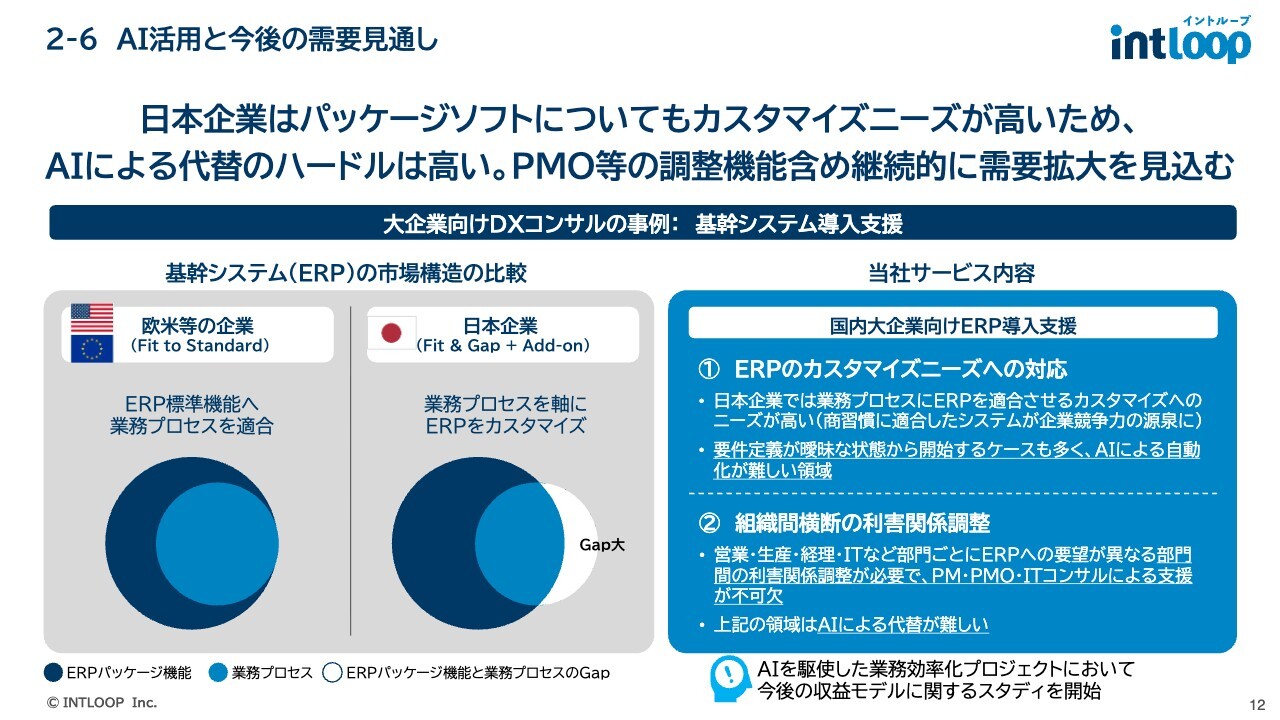

AI活用と今後の需要見通しについてです。機関投資家の方から「将来的にAIに仕事をとられるのではないかと言われている中で、そんなに人を採用して大丈夫なのか?」という質問を頻繁に受けます。

スライドには一例として、基幹システム(ERP)の市場構造を示しています。アメリカでは、標準プロセスでERPを導入する際、ERPに合わせて業務を変えていくのが一般的です。一方、これこそが日本企業の強みと考えていますが、一部アドオン開発やカスタマイズが多く発生するのが日本企業の特徴です。これらの領域はAIで代替するのが難しい部分です。

特にERPに関しては、そもそもプログラム自体が開示されておらず、AI実装が難しい状況です。もちろんERPパッケージソフトを提供する会社がAI化に本腰を入れた場合には変化の可能性もありますが、しばらくは現状維持だと考えています。

また、PMOのニーズについては、さまざまな企業との対話の結果、AIに代替されにくい部分であるというヒアリング結果を得ています。

当社はスライド下部に記載されているように、AIプロジェクトを進めています。AIを駆使したコンサルタント業務の効率化について社内教育を開始しました。今後、この取り組みをどのように収益化し事業につなげていくのか検討を進め、AI活用と人の力の両面を視野に入れながら、ビジネスのさらなる拡大を目指していきたいと考えています。

当社では人材採用を積極的に行っているとお話ししましたが、これは野放図に採用しているわけではありません。フリーランスの案件紹介も行っているため、さまざまな企業から潜在的ニーズを見据えた将来の需要もいただける状況です。

現在は、まだ人材需要のほうが高い状況に加えて、プライム企業からの案件もINTLOOP Strategyが次々と獲得し始めており、今後もそのニーズが大きく期待できる状況です。

実際に顧客企業のCIOにヒアリングしたところ、来年以降も人材に関しては内製だけでは対応しきれないため、引き続き投資を継続するというお話をいただいています。したがって、積極的な採用に関しては、見込みがあるものとして投資を行っていると認識いただければと思います。

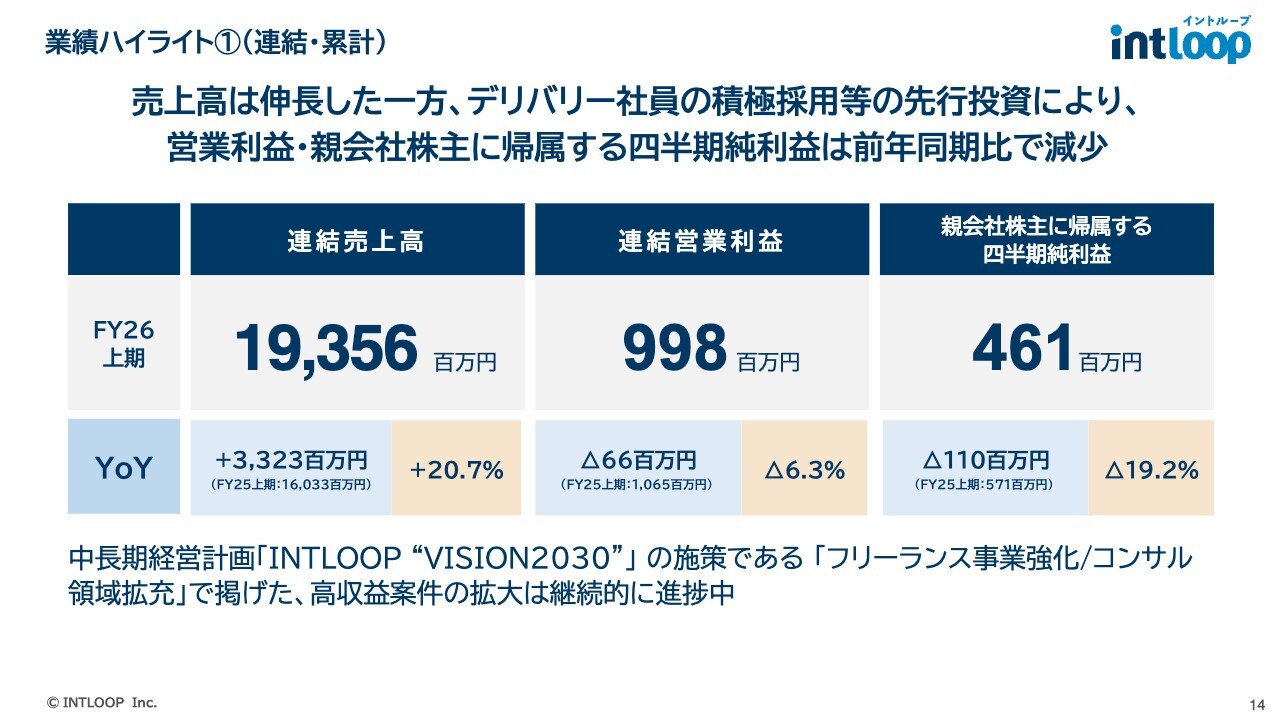

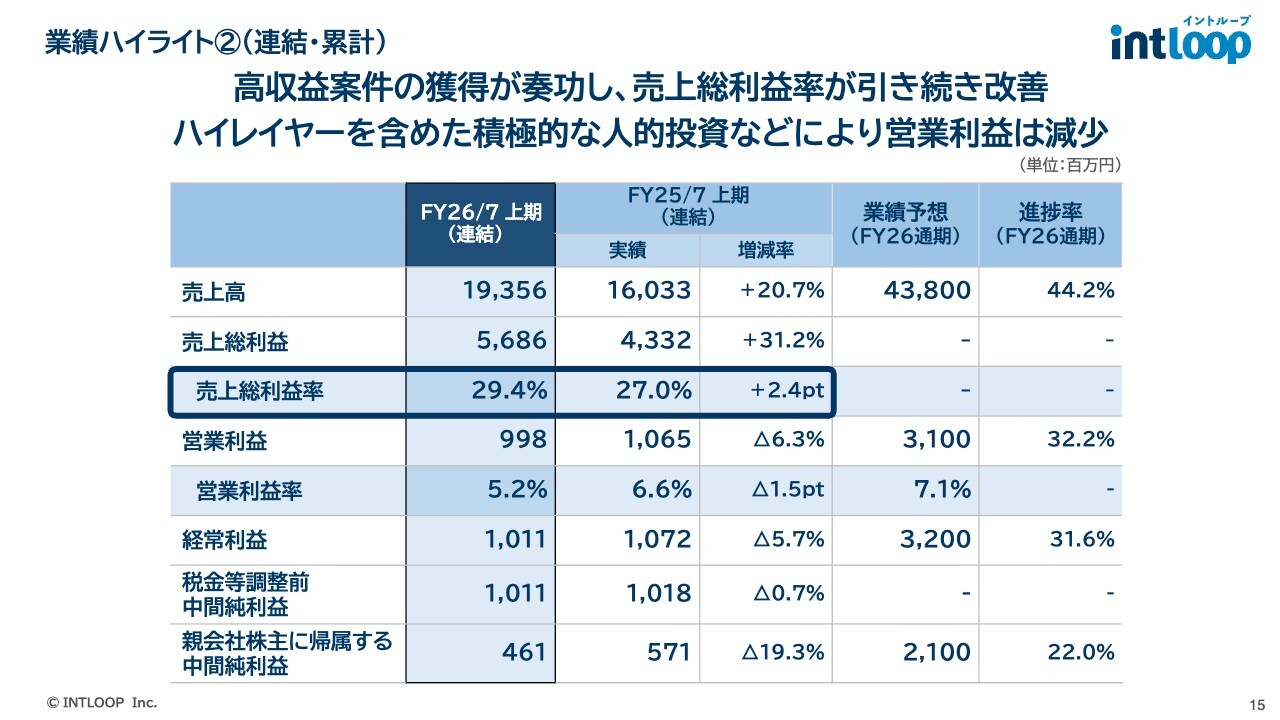

業績ハイライト①(連結・累計)

業績ハイライトです。売上高193億5,600万円、営業利益9億9,800万円、親会社株主に帰属する四半期純利益が4億6,100万円という結果で第2四半期を終えました。

業績ハイライト②(連結・累計)

連結の累計です。売上総利益率が引き続き高い水準となっています。営業利益は先述のとおり人材投資などの影響で減少していますが、下期に向けて稼働を高めて売上を伸ばし、利益を増加させる体制を整える方針です。

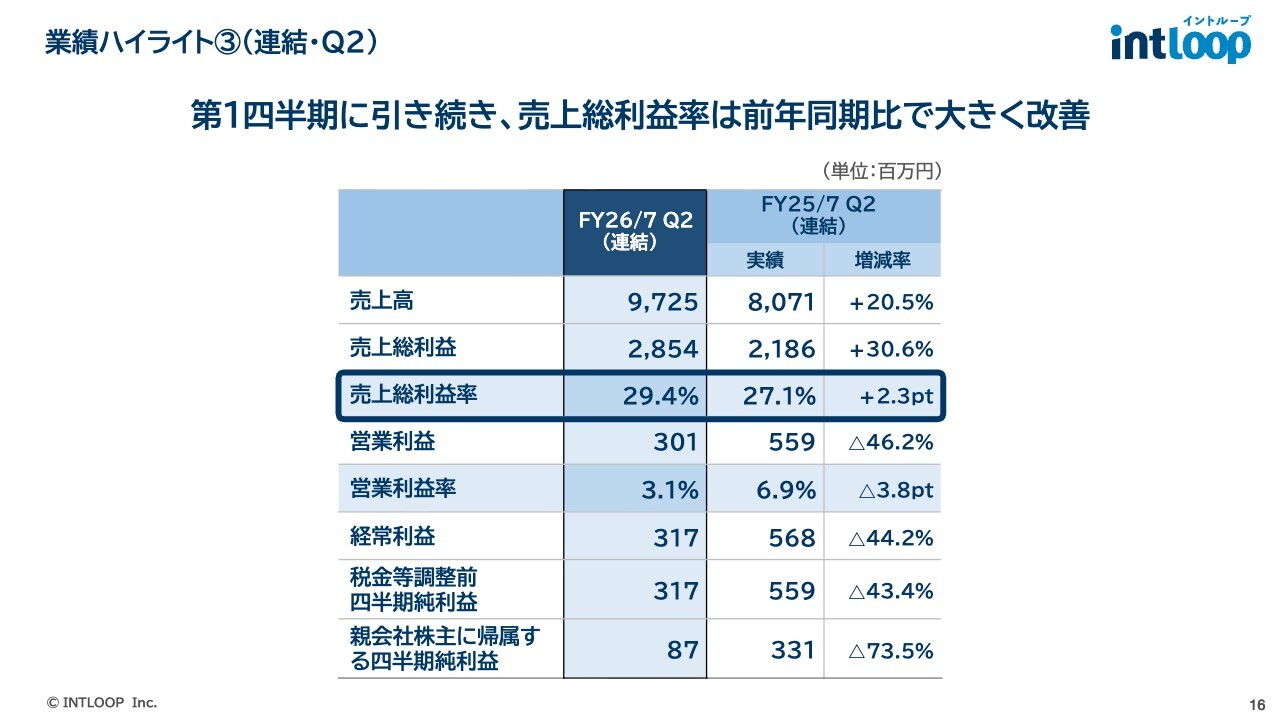

業績ハイライト③(連結・Q2)

連結の第2四半期では、売上総利益率が大きく改善しています。

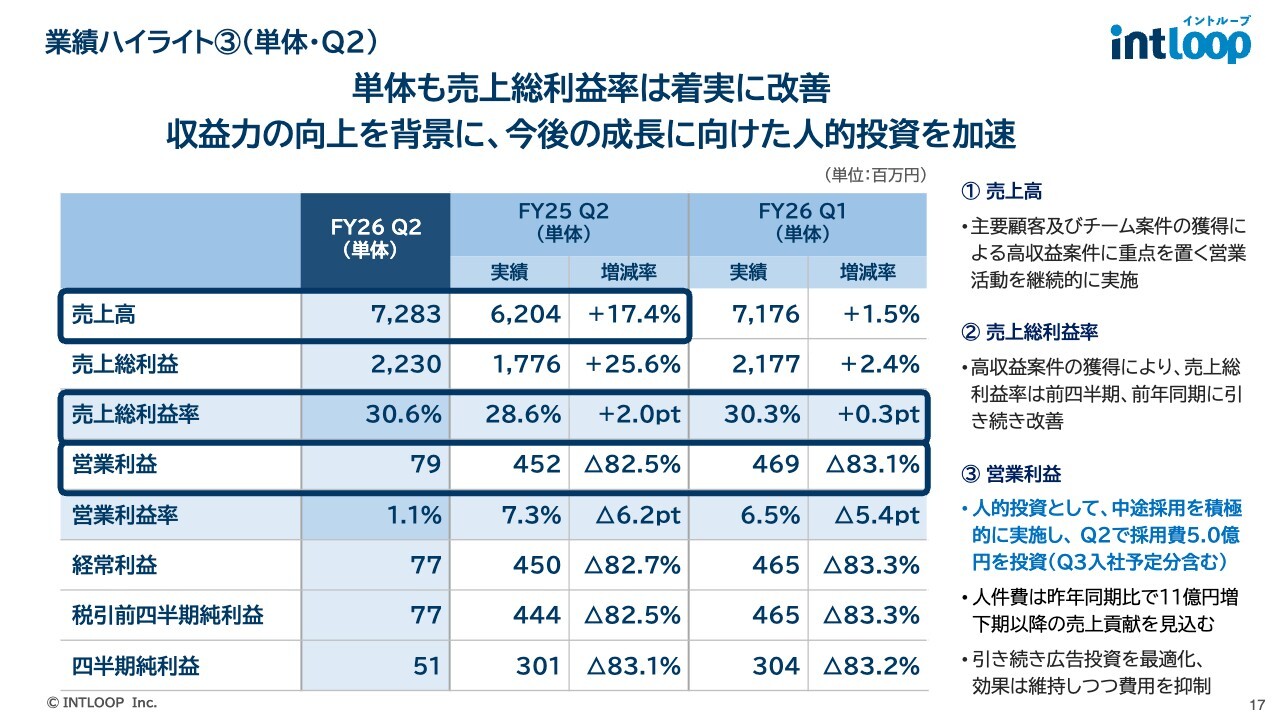

業績ハイライト③(単体・Q2)

INTLOOP単体の業績です。人的投資として採用費5億円を投資しています。人件費については、すぐにアサイン可能な方もいますが、投入した人材が即座に売上に直結するわけではありません。将来的に成長が見込まれる領域を見定めたうえで、そこにアサインしていくというように、タイミングを要する場合も多くあります。

そのような要因から稼働率がやや低下している部分がありますが、新たに採用されたメンバーが下期以降に徐々に稼働していくことを見込み、今期は人材採用を急いだ経緯があります。

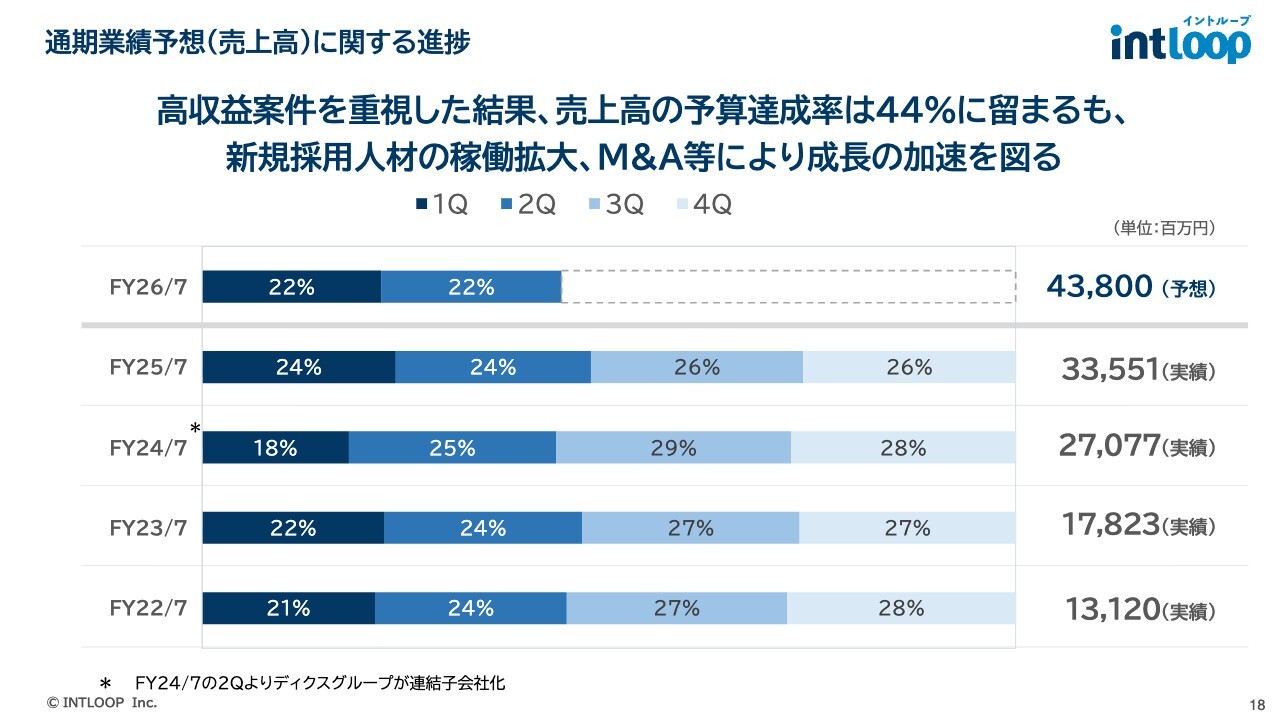

通期業績予想(売上高)に関する進捗

売上高の予算達成率は目標の44パーセントにとどまっています。我々は売上目標を高めに設定しており、前半の期ほど進捗率が低くなる傾向はこれまでと変わりません。今期の売上高については、第3四半期と第4四半期で達成を目指す方針で取り組んでいます。

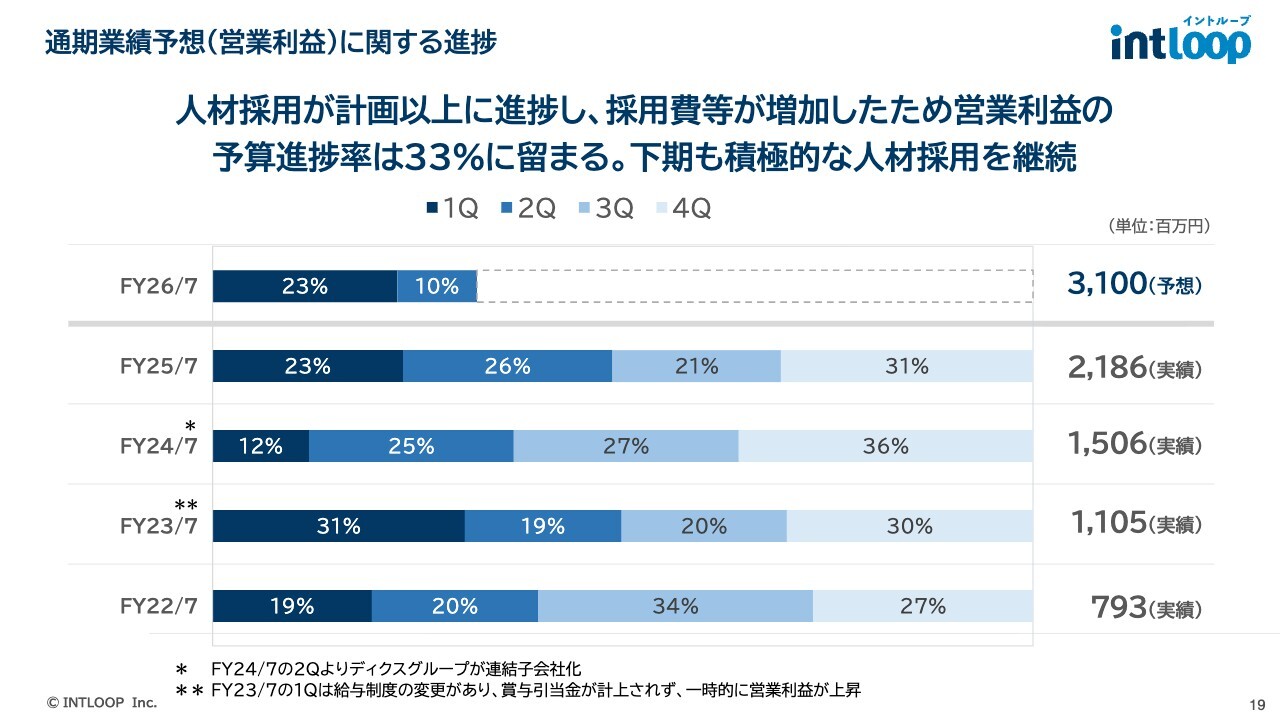

通期業績予想(営業利益)に関する進捗

営業利益は、人材採用を進めた結果、予算進捗率は33パーセントとなっています。後半にどこまでアクセルを踏むかについては、利益とのバランスを考慮する必要があると考えています。

他社が人材採用で苦戦している中、当社は人材採用体制の再構築に成功し、採用活動が順調に進み始めています。アクセルとブレーキの使い分けをどこで行うかが重要ですが、売上高1,000億円の目標に向けてはある程度走り抜けたいと思っています。そのコントロールが下期の課題になると考えています。

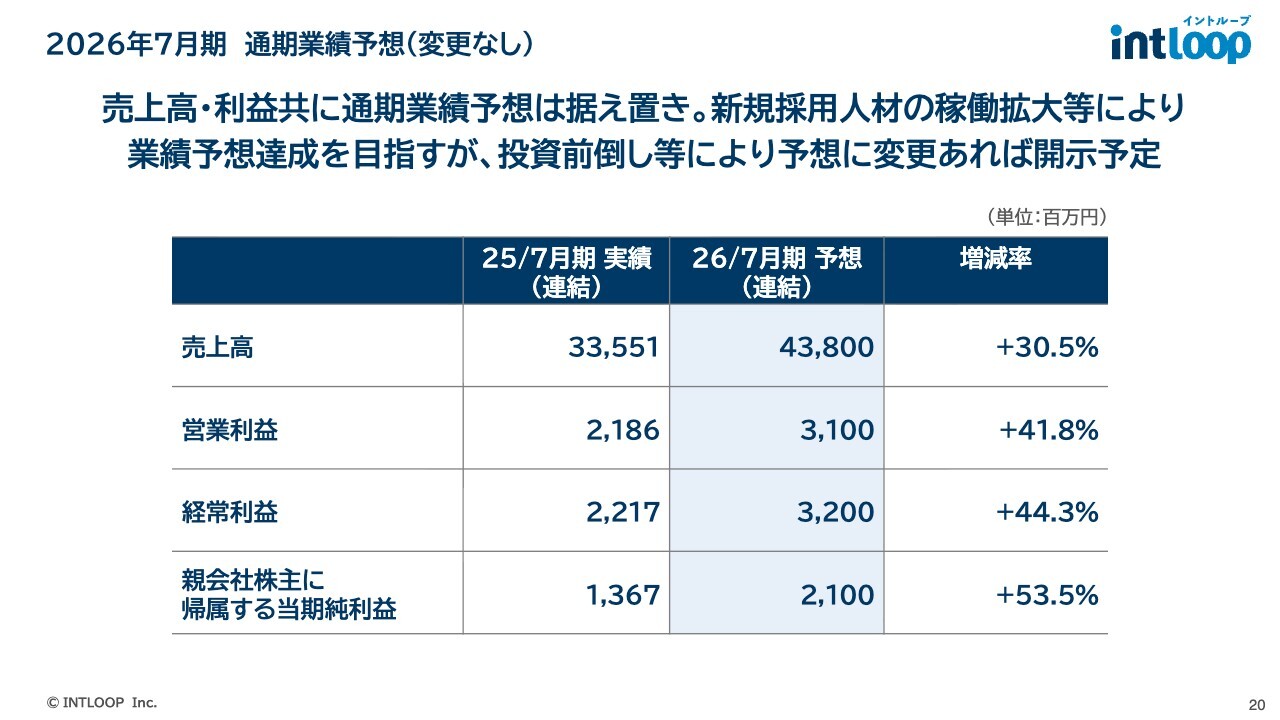

2026年7月期 通期業績予想(変更なし)

通期業績予想です。今後、売上高1,000億円を目指す中で、早期に人材を投入する必要があると判断した場合には、ブレーキを踏まずに投資をしていくことも検討します。その際には業績予想を修正する可能性があるため、適時開示する予定です。

以上で決算説明を終わります。ありがとうございました。

質疑応答:AI導入プロジェクトと人材管理について

司会者:「AI導入プロジェクトが増える中で、PMOの役割は今後どのように変化すると考えていますか? AIによって業務効率化が進む一方、プロジェクト管理の需要はむしろ増える可能性もあると思いますが、御社ではどのように見ていますか?」というご質問です。

林:おっしゃるとおり、AI導入プロジェクトはどんどん増えていきます。一方で社内の人材においては、既存のビジネスを維持するために、自社の社員をこれらのプロジェクトに割り当てるのが難しい部分もあります。

特に、考える部分は一部を社員で代替することもあるものの、雑務や利害関係の調整などに関しては外部人材に頼っています。プロジェクトが増加すればするほどプロジェクト管理のニーズも高まっていくと考えられますが、現時点では管理の内容自体にそこまで大きな変化はないと思っています。

プロジェクト管理業務にもAIで対応できる部分があるため、我々としては業務効率化を進める中でAI化が進んでも対応できるように、すでにAIによる業務を一部で進めています。

質疑応答:2030年営業利益目標達成に向けた課題と業界変化について

司会者:「中期計画を達成する上で、今見えている課題や業界動向の変化などがあれば教えてください」というご質問です。

林:2030年までに営業利益150億円を達成するために、私自身は、年度計画や四半期業績などを特に意識しているわけではないと常にお話ししています。

ただし、そのコントロールをしていかなければ、株主さまや銀行をはじめとした関係者を心配させることにもつながるため、先行投資と利益のバランスを見ていく必要があると考えています。これが1つの大きな課題です。

何度もお伝えしているとおり、現在グロース市場で停滞が進んでいる理由として、売上高が伸びないことや、利益水準を重視しすぎて先行投資ができない会社が増えているのではないかと思います。

当社はグロース市場の100銘柄にも選ばれており、その基準を継続的にクリアできるよう、一定の先行投資を進めていく考えです。また、現時点では業界動向の変化はさほど感じておらず、ニーズ自体も大きく変動していないため、ここに関しては心配していません。

人材採用についても順調に推移していることから、現在の課題は、売上高1,000億円達成に向けてM&Aをさらに強化する必要があると考えている程度です。

質疑応答:採用の競争環境と離職率の動向について

司会者:「コンサルタントの採用費用が急激に上昇しているなどの動きはありますか? また、離職率のトレンドなどには変化があるのでしょうか?」というご質問です。

林:採用の競争環境が激化しているため、採用費用は少し上がっています。ただし、組織が大きくなったことでリファラルが徐々に増えてきました。今後さらにリファラルの活用を促進したり、ダイレクトリクルーティングを増やしていく方向で、人事も継続的に施策を進めており、その比率も上がってきたと考えています。

一方で、離職率は以前に比べて低下傾向にあります。これもおそらく会社が一定の規模に成長してきた影響だと考えています。

質疑応答:AIを活用したコンサルティングビジネスの展望と人員増の影響について

司会者:「PMO人材市場は拡大している一方で、人員増に依存するモデルには成長の制約もあると思います。御社のビジネスは人材供給力を背景に成長してきたと思いますが、中長期的には人員増に依存しない成長構造への進化も重要になると思います。例えば、チーム単位案件や上流コンサルなど、生産性向上に向けた取り組みについてはどのように考えていますか?」というご質問です。

林:まさに私たちが戦略コンサルティングをきっかけにして、そこから下流工程に落としていったり、チーム単位での仕事を進めるにあたり、プライム企業のお客さまを含めて案件数が大幅に増加しています。

単に人員を増やして売上を作るだけではなく、一気通貫のサービスを提供する点をアピールしていることが案件受注につながっています。また、AIを活用してコンサルティングの生産性向上を図る取り組みも始まっています。

課金体系をどのように構築するかはまだ不確定ですが、将来的にはAIを取り入れたコンサルティングビジネスを模索し、その最終的なかたちを見据えた取り組みを進めています。現在、専用のチームを編成し、スタディを重ねている状態です。

我々の規模はグループ全体で1,500名を超えたところで、今期末には約2,000名になると考えています。この規模は、私が入社した1996年当時のアクセンチュア株式会社の社員数のすでに約4倍です。今後の人員増加は、当社の規模拡大に大きな意味を持つと考えています。

質疑応答:教育・組織コントロールの課題と対応について

司会者:「人材急拡大で、教育・組織コントロールに課題はないでしょうか?」というご質問です。

林:包み隠さずに言えば、教育・組織コントロールにはもちろん課題が出てきています。ただし、当社は20年間ビジネスを展開しており、後半の10年間で成長してきた中で、このような状況は毎年のように繰り返され、その都度臨機応変に改善してきました。

現在は人員も増加し、以前よりはそのような状況に対応できる体制が構築されてきており、それが離職率の低下にもつながっているのではないかと思います。

質疑応答:採用数のコントロールと今後の方針について

司会者:「今期は計画以上に採用する方針もあるのでしょうか? または会社計画の予算を超えるようであれば、採用数もコントロールするのでしょうか? AIが広がる中で、中期的な採用目線に変化はありますか?」というご質問です。

林:当社はまだ2,000人規模の会社ですので、今後も採用数自体はコントロールしたくないという思いがありますが、案件数や受注のトレンドを見ながら、採用数と利益確保のバランスを考えながら進めていきます。

最終的には採用数をコントロールすることもあるかもしれませんが、例えば来期に向けて、目の前に相当数の受注残や内示を含む案件が発生する見込みがあれば、それを踏まえて採用を継続していきます。それにより下方修正の可能性がある場合には開示いたします。

AIが広がる中であっても、まだ当社は社員数2,000人規模の会社ですので、私自身は特に関係がないと考えています。これまでどおり採用は進めていく方針です。

質疑応答:業界間の垣根が薄れる動きと競合状況について

司会者:「コンサルティングSIer、SaaSが相互の領域に参入する動きが見られつつあると思いますが、今後はより多くの競合を意識する必要があるようにも感じます。この点についてどのように考えていますか?」というご質問です。

林:互いの領域を侵食する動きは、おそらく今後も続いていくと思います。例えばアクセンチュアに関して言えば、現在は電通や博報堂もアクセンチュアをライバル視するようになっています。当社に一部出資いただいている伊藤忠でさえ、アクセンチュアを意識しています。このように、業界間の垣根はなくなっていくと考えています。

当社でもインダストリーやファンクションのエキスパートがどんどん増えています。業界の状況をうかがいながら、参入可能な領域へは積極的に入っていこうと考えています。すでに準備中の取り組みもあります。

質疑応答:今期下期の採用費用と人件費について

司会者:「今回の減益は主に採用投資の影響との説明でしたが、採用人材の稼働が進んだ場合、営業利益率はどの程度の水準まで回復可能と考えていますか?」というご質問です。

林:今期の下期でどの程度投資するか、投資しなければどうなるかという試算も行いました。去年と同じくらいの水準の採用費用と人件費で試算したところ、やはり最初の計画どおり7パーセントほどの営業利益が出ていたのではないかという結果でした。したがって、7パーセントくらいまで回復するのではないかと考えています。

質疑応答:自社株買いの方針について

司会者:「将来の成長を考えると株価は割安だと思います。M&Aを推進していることは重々承知していますが、自社株買いしたほうが資金効率が良いのではないでしょうか?」というご質問です。

林:株価を割安だと考えていただいているのは非常にありがたいことですし、我々も努力を続けたいと思います。自社株買いを行いたいのですが、ご存知のとおり、インサイダー取引規制上、当社が未公表の重要事実を有していないタイミングでしか実施が出来ず、なかなか実行できない状況にあります。

記事提供: ![]()