マイナス転換が示唆する成長の限界

IHIの2026年度業績見通しを見ると、受注高がマイナスに転じてしまっています。

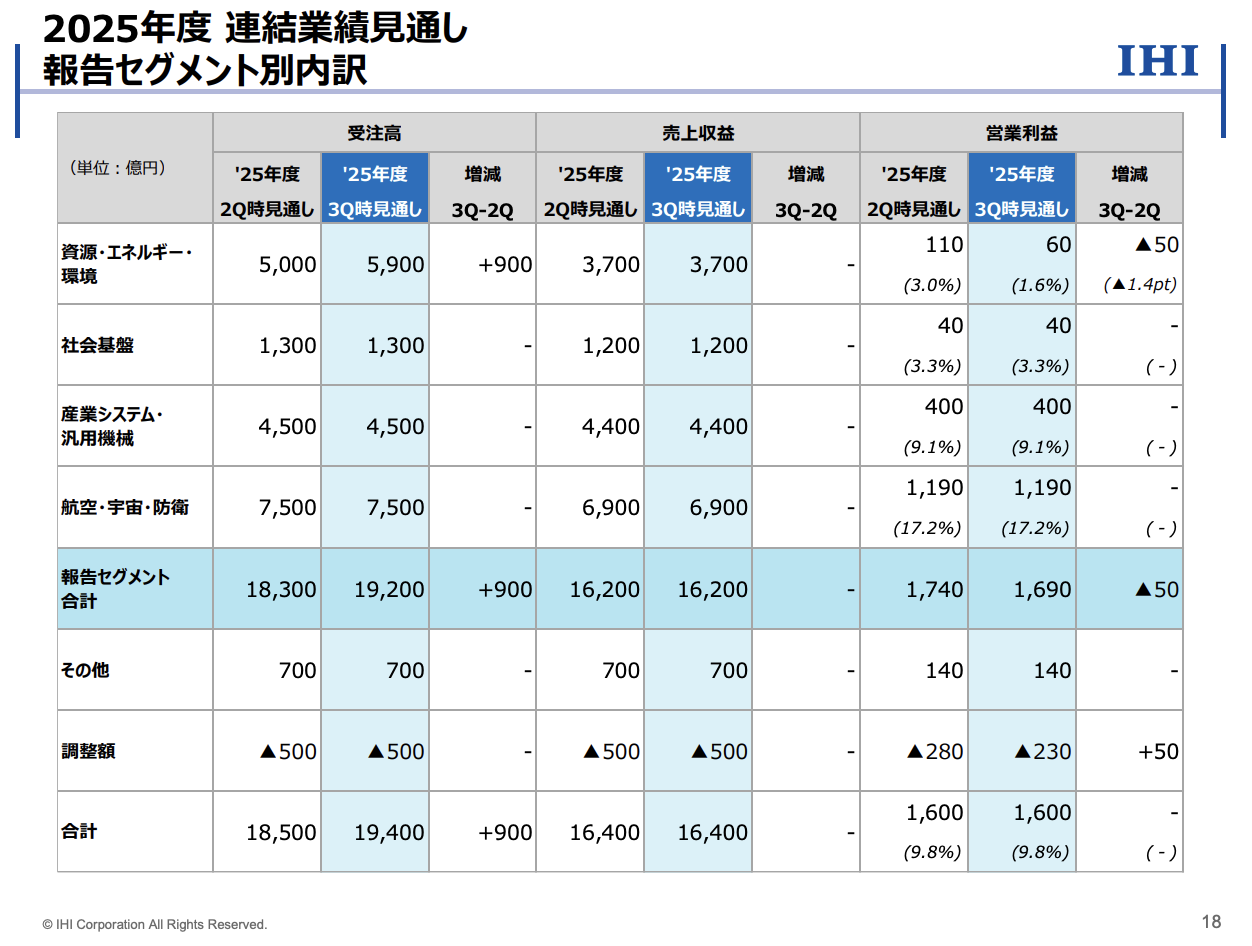

出典:IHI 決算説明資料

防衛部門そのものは受注が拡大する見通しですが、エネルギー部門において、前年度にあった原子力関連の大型案件の反動で受注が減るため、全体としてマイナス成長の予想となっているのです。

大型受注を伴う重厚長大産業では、受注の推移を見れば将来の売上が予測できます。

IHIの場合、受注高が鈍化したことで「これまでの急激な成長は一旦終わりを告げるのではないか」という懸念が広がり、それが株価を押し下げる要因となっています。

防衛予算もGDP比1%から2%へと引き上げられる大きな方針は出たものの、そこからさらに際限なく増え続けるわけではないという冷静な見方が、伸び率の限界を感じさせているのです。

成長を牽引する3つの重要ポイント

株価の調整が進む一方で、IHIには依然として大きな可能性を秘めた3つのポイントがあります。

1つ目は、依然として強力な「防衛」の力です。

岸田政権下で防衛費をGDP比2%に引き上げる方針が継続される中、IHIが得意とする航空エンジン、水中防衛、ロケットモーター、そしてそれらの整備に対する需要は今後も底堅く推移します。

特に高度化するミサイル量産の本格化などは、同社にとって大きな恩恵となります。

2025年度には2121億円だった防衛部門の売上は、今年度3000億円にまで増える見通しであり、業績の下支えとして機能するのは間違いありません。

2つ目は、再評価が進む「原子力」です。

現在、AIバブルによって世界中でデータセンターが激増しており、それらを安定的に動かすための電力需要が逼迫しています。

自然環境に左右される再生可能エネルギーだけではデータセンターの安定稼働は難しく、火力発電もCO2排出や燃料コストのリスクを抱えています。

そこで、安定電源としての原子力が日本だけでなくアメリカなど世界中で再び注目されているのです。

IHIは原発を丸ごと作るわけではありませんが、原子炉の格納容器や圧力容器といった心臓部を製造しており、原発新設の流れは同社にとって大きな追い風となります。

3つ目は、断行されている「経営改革」です。

かつてのIHIは利益率が5%前後をうろつき、ROEも極端に低い、お世辞にも効率が良いとは言えない会社でした。

しかし、現在は中期経営計画において、儲かる「成長事業」に集中し、儲からない事業を売却・撤退する「選択と集中」を本格化させています。

汎用ボイラー、運搬システム、芝生管理機器、コンクリート建材といった多くの事業を譲渡・生産しており、資本効率を改善しようとする経営陣の意識改革は、投資家にとって前向きなサプライズと言えます。

表面上の利益と「実力値」の乖離

投資家として冷静に見極めなければならないのが、決算数値の「中身」です。

なぜ今、これほど急激に経営改革が進んでいるのかというと、背景には2024年3月期に計上した680億円の最終赤字という痛い教訓があります。

当時、海外メーカーと共同開発したエアバス向けエンジンの内部に不具合が見つかり、多額の保証費用や交換費用が発生しました。

この突発的な巨額損失が、経営陣に「数字をしっかりと見て、経営を立て直さなければならない」という強い危機感を抱かせるきっかけとなりました。

その結果、直近の決算では営業利益が1655億円と、前期比10.1%増という立派な数字が出ています。

しかし、この増益要因を精査すると、事業譲渡益や資産売却益といった「一時的な要因」が大きく寄与していることが分かります。

これらの特殊要因を除いた「実力値」ベースでの営業利益は、表面上の数字よりも低くなっており、2026年度の見通しについても資産売却による900億円規模の利益押し上げが含まれている点には注意が必要です。

<PERの罠>

ここが投資家にとって最も難しいポイントですが、IHIのPER(株価収益率)を計算してみましょう。

現在、表面上の予想PERは約19.7倍と表示されており、防衛やAIの成長を考えれば一見「安く」見えるかもしれません。

しかし、前述の通りこの利益には一時的な資産売却益が含まれています。

税引き後の「実力値」としての純利益を約1000億円と想定し、現在の時価総額3.3兆円をそれで割ると、導き出される実質的なPERは約33倍となります。

33倍という数字をどう捉えるべきでしょうか。

将来の成長を相当程度織り込んでいる水準であり、株価が大きく下がった今でさえ、決して割安とは言い切れない「高い」評価が続いているのが現状です。

Next: IHIは買いか?長期投資家が持つべき視点