2026年5月18日に発表された、丸文株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

2026年3月期決算説明

堀越裕史氏:みなさま、こんにちは。代表取締役社長の堀越裕史です。みなさまには日頃より大変お世話になり、厚く御礼申し上げます。

それでは、弊社2026年3月期決算の概要および、2027年3月期の業績予想ならびに、中期経営計画の取り組みについてご説明します。

アジェンダ

本日のアジェンダはご覧のとおりです。

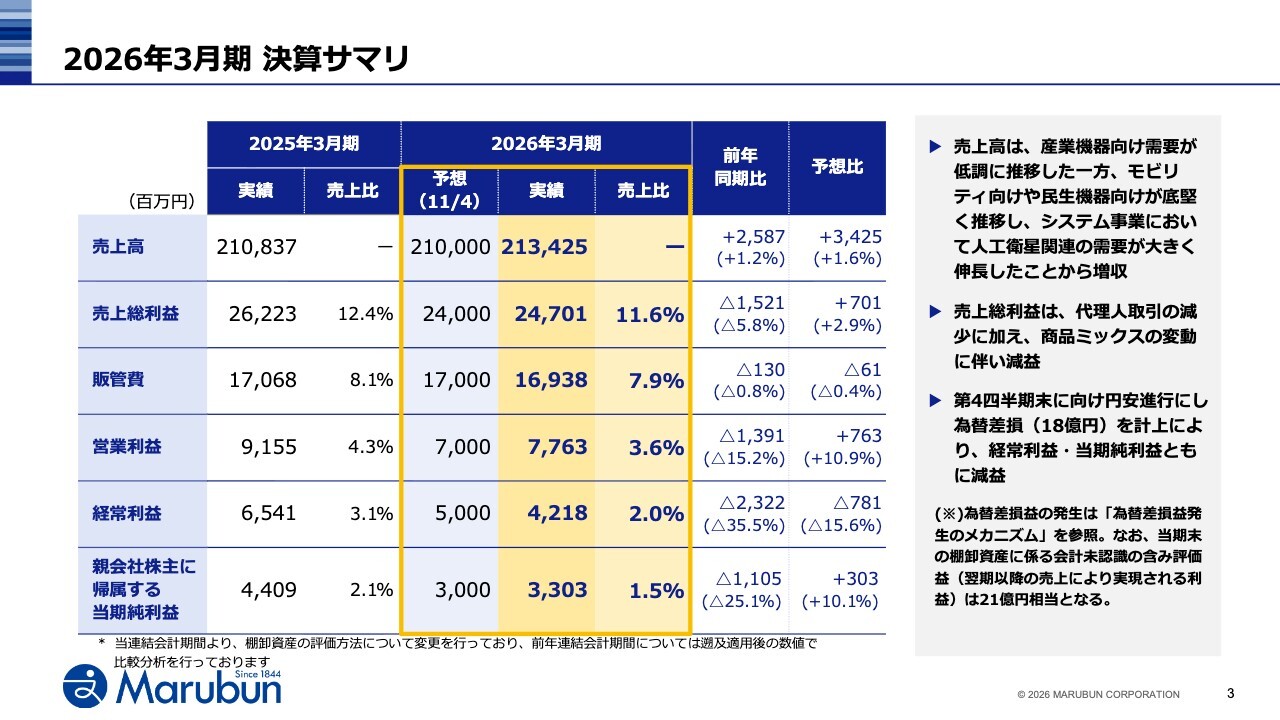

2026年3月期 決算サマリ

はじめに2026年3月期の業績です。売上高2,134億円、経常利益42億円と、11月に公表した予想を売上高は上回った一方で、経常利益は下回りました。

要因は、売上高については、デバイス事業において産業機器向け需要が低調に推移した一方で、モビリティ向けや民生機器向けが底堅く推移したほか、システム事業において人工衛星関連の需要が大きく伸長し、売上全体を牽引しました。

売上総利益については、代理人取引の減少に加え、商品ミックスの変動に伴い売上総利益率が低下しました。

また、経常利益が予想を7億円程度下回った要因については、円安進行により為替差損を計上したことによるものです。

なお、当期末の棚卸資産には会計上は未認識であるものの、将来の利益貢献が期待される含み益が21億円相当あり、これは翌期以降の売上計上に伴い、その時点の為替レートに応じて実現される見通しです。

なお、当期より棚卸資産の評価方法について変更を行っており、前期の業績については、遡及適用後の数値で比較分析を行っています。

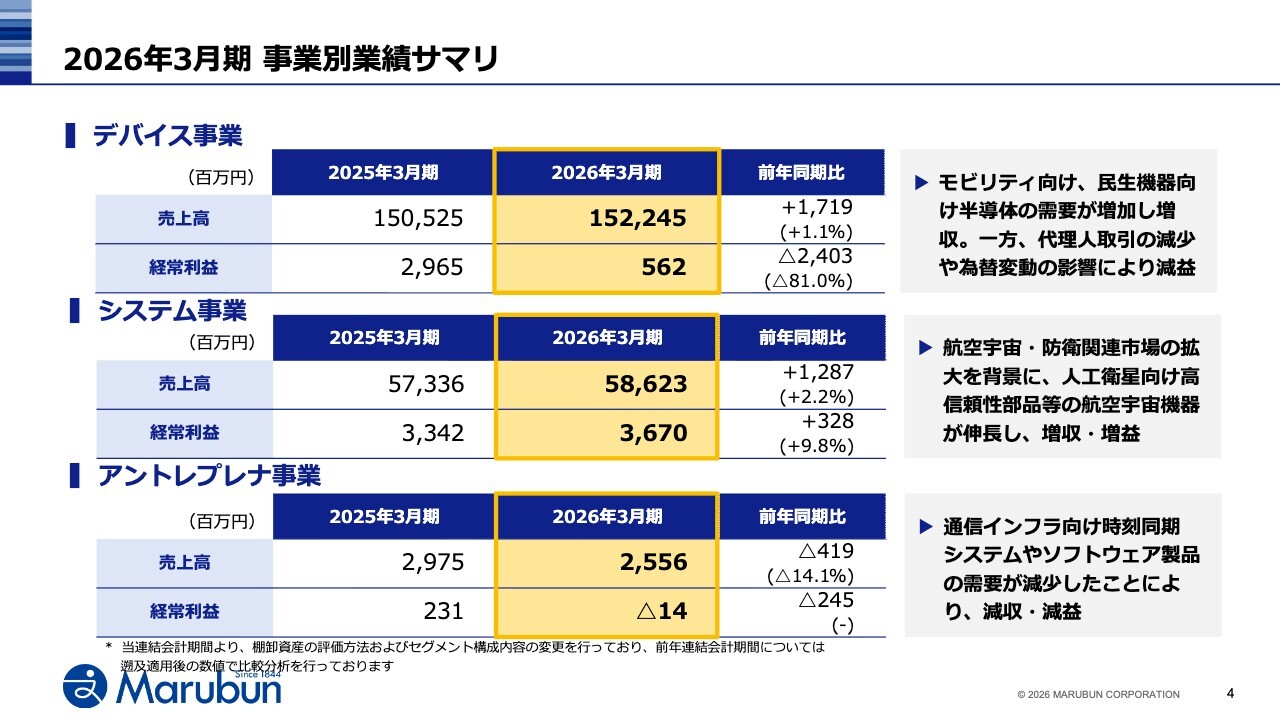

2026年3月期 事業別業績サマリ

次に、事業別業績サマリです。売上高の70パーセントを占めるデバイス事業では、先ほど申し上げたようにモビリティ向けや民生機器向けが堅調に推移し微増収となりましたが、代理人取引の減少による売上総利益率の低下、円安による為替差損の計上により減益となりました。

一方で、売上高の30パーセント弱を占めるシステム事業は好調を維持しており、航空宇宙機器分野が伸長し、増収増益を達成しました。

最後にアントレプレナ事業ですが、通信インフラ向け時刻同期システムやソフトウェア製品の需要が減少したことにより、減収減益となりました。

なお、当期にセグメント構成内容を見直し、デバイス事業の一部事業をアントレプレナ事業へ移管しました。記載している2025年3月期は遡及適用後のもので、比較分析が可能な状態としています。

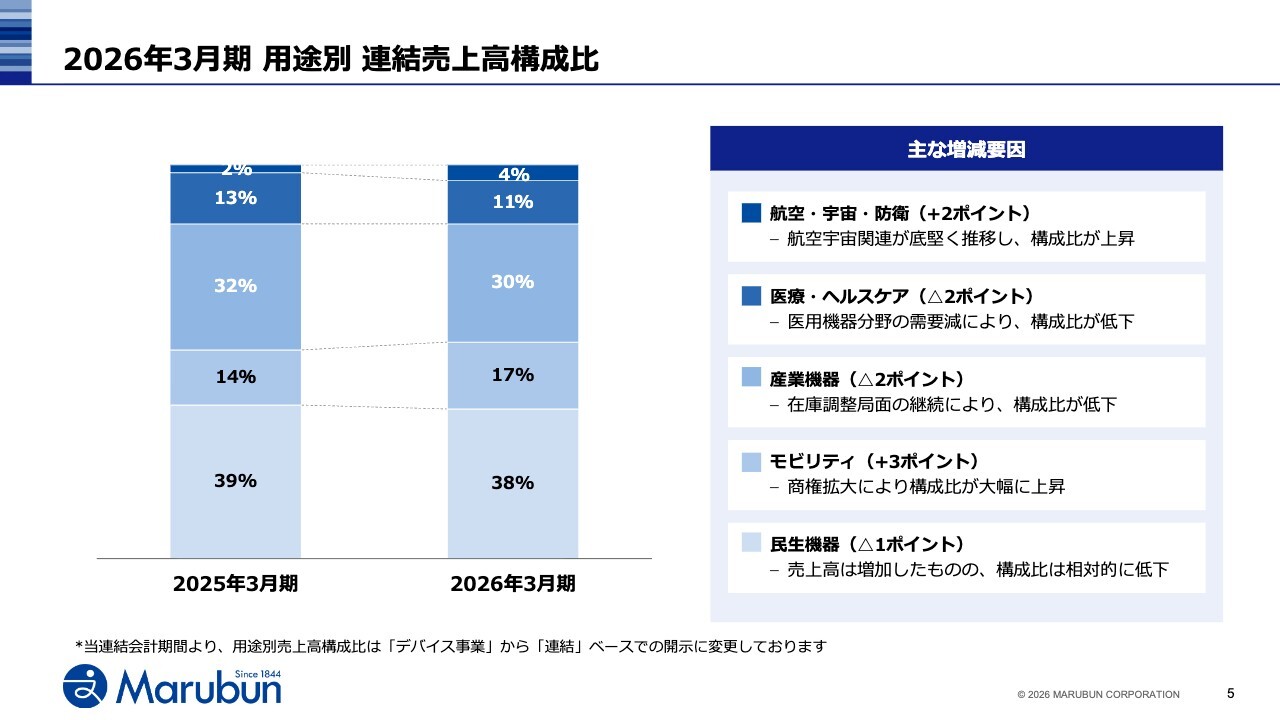

2026年3月期 用途別 連結売上高構成比

続きまして、用途別売上高の構成比です。構成比の推移ですが、下段から順に、民生機器は売上高が増加したものの、構成比としては微減となりました。

モビリティは商権が拡大したことから構成比が上昇しました。

産業機器は在庫調整局面が継続したことから、構成比が低下し、医療・ヘルスケアについても、連結子会社の丸文通商での医療機器販売が低調であったことから構成比が低下しました。

航空・宇宙・防衛は売上が底堅く推移したことから、構成比も上昇しています。

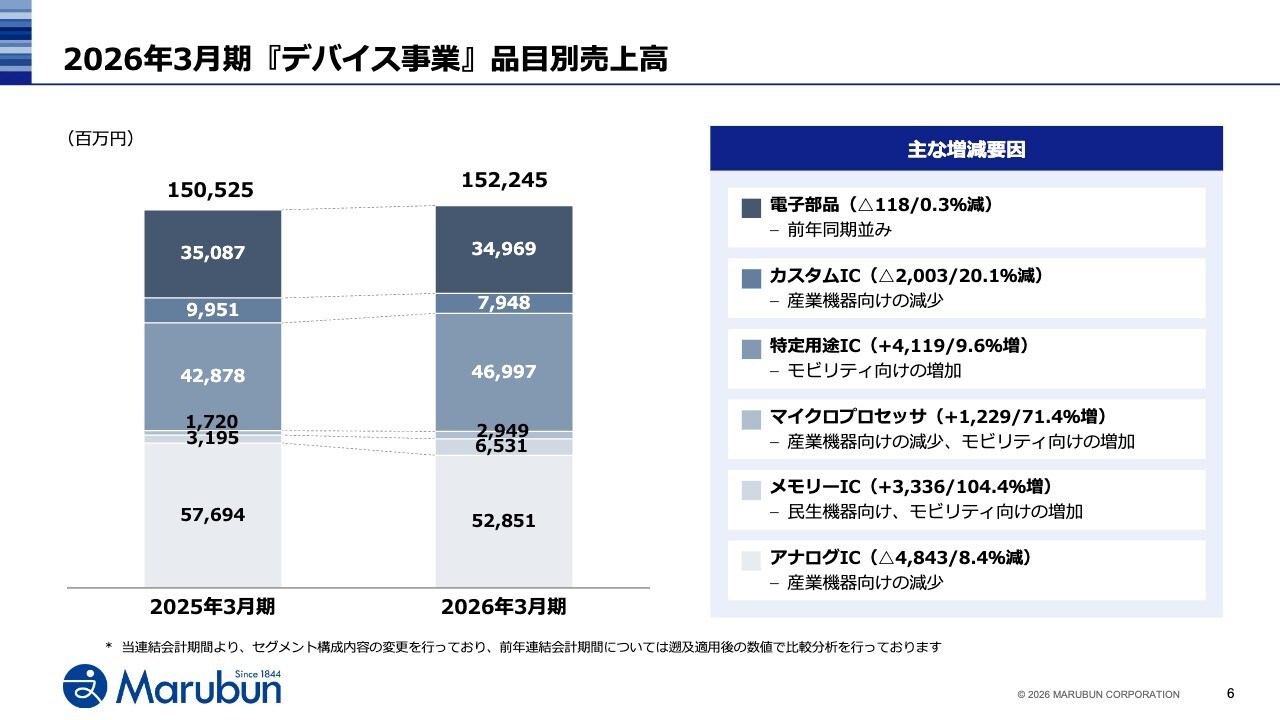

2026年3月期『デバイス事業』品目別売上高

ここからは、各事業の品目別の状況をご説明します。デバイス事業は、上から2番目のカスタムICおよび、一番下のアナログICが産業機器向けで低調に推移したことから、売上高が減少しました。それぞれの前期比の減少率は、カスタムICが20.1パーセント、アナログICが8.4パーセントとなっています。

上から3番目の特定用途IC、上から4番目のマイクロプロセッサ、下から2番目のメモリーICは、モビリティ向けや民生機器向けの売上が伸長し、マイクロプロセッサについては前期比71.4パーセント、メモリーICについては前期比104.4パーセントの大きな売上増を記録しています。

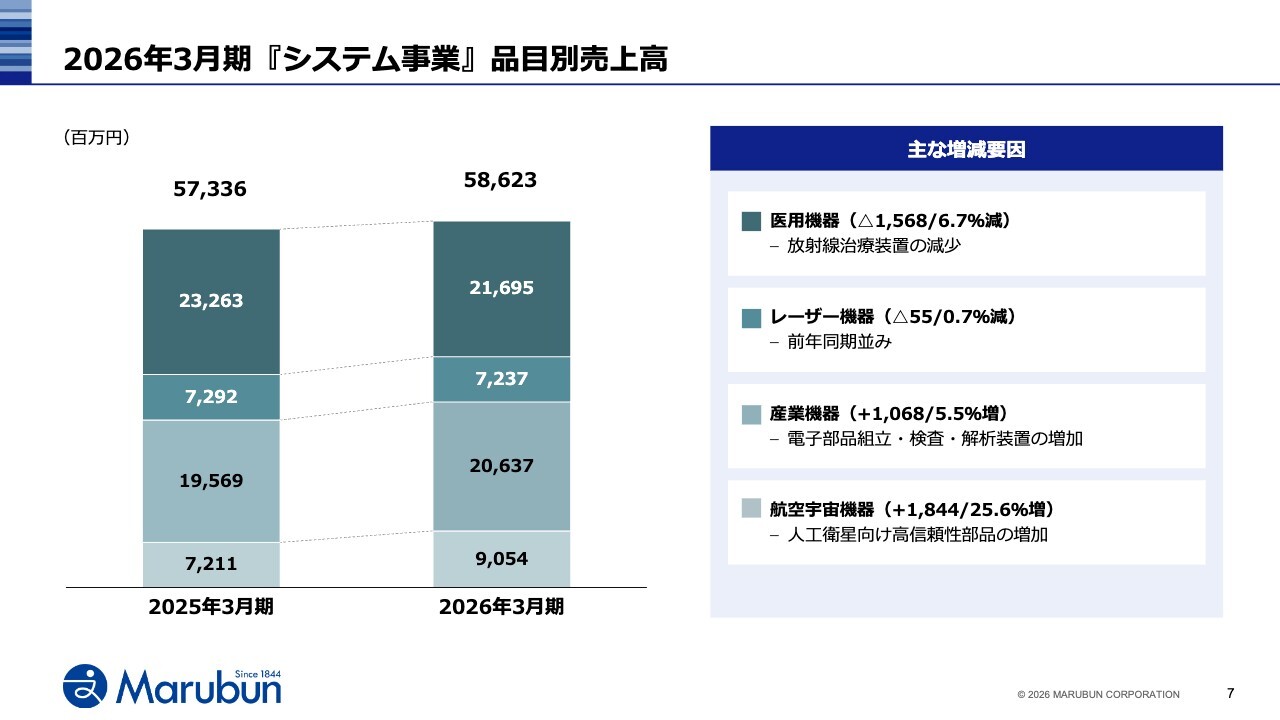

2026年3月期『システム事業』品目別売上高

続いて、システム事業の品目別売上高の推移ですが、一番下の航空宇宙機器は人工衛星向け高信頼性部品を中心に需要が好調で、金額ベースで18億円増加し、品目別増収率としては25.6パーセントを記録しました。

その他の品目別では、下から2番目の産業機器は電子部品用の組立・検査・解析装置の需要が堅調に推移したことから売上増となりました。

一方で、一番上の医用機器は、昨年度好調であった放射線治療装置の需要減速から売上減となりました。

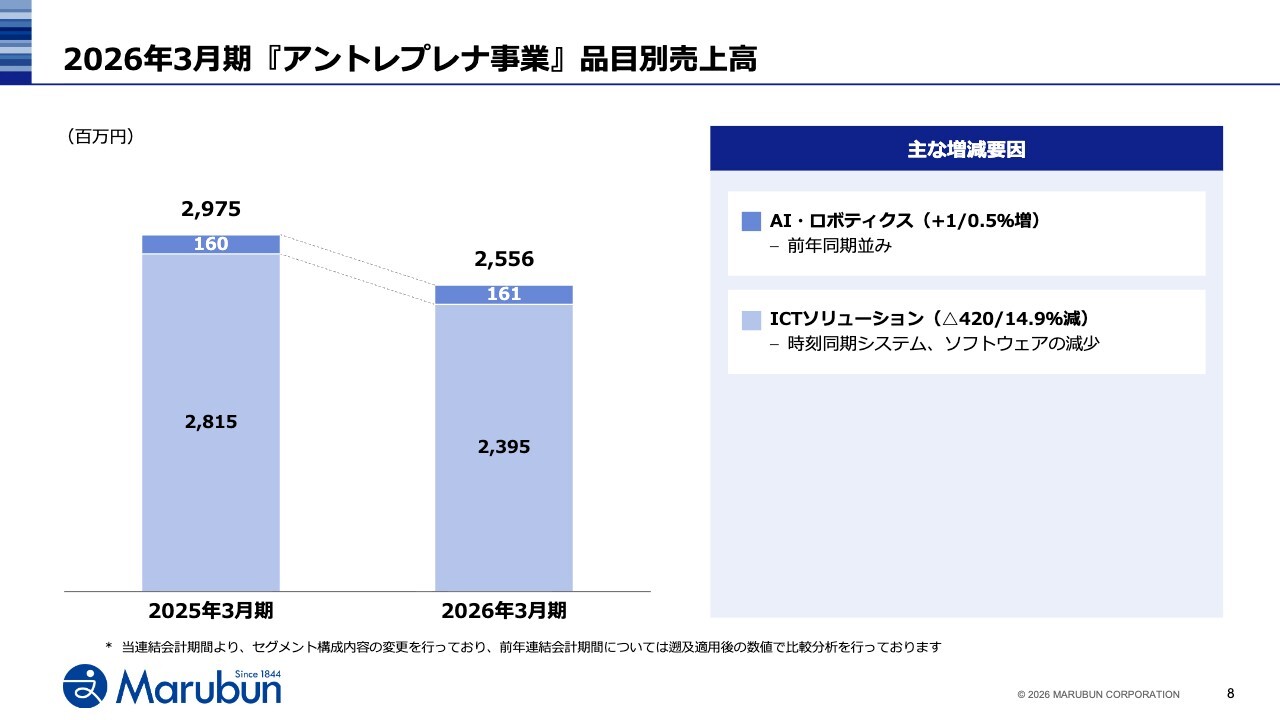

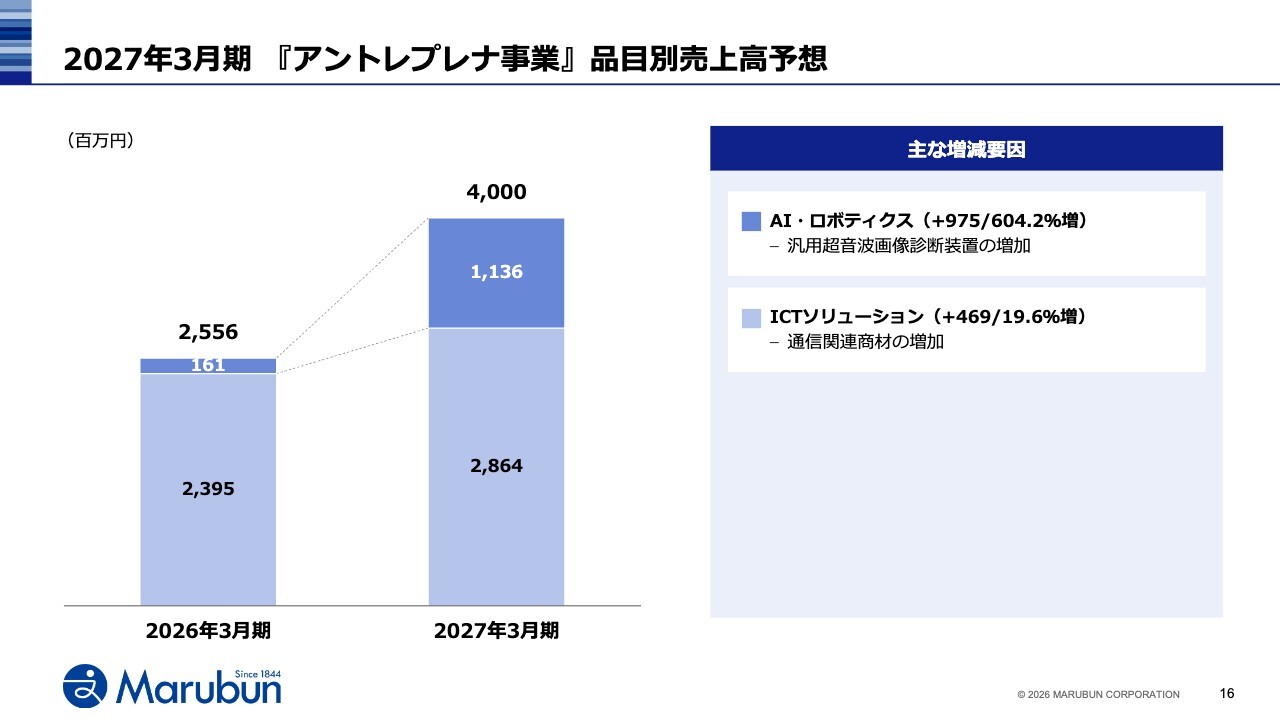

2026年3月期『アントレプレナ事業』品目別売上高

アントレプレナ事業の品目別売上高は、ICTソリューションにおいて、時刻同期システムやソフトウェア製品の需要が低調に推移したため、減少しました。

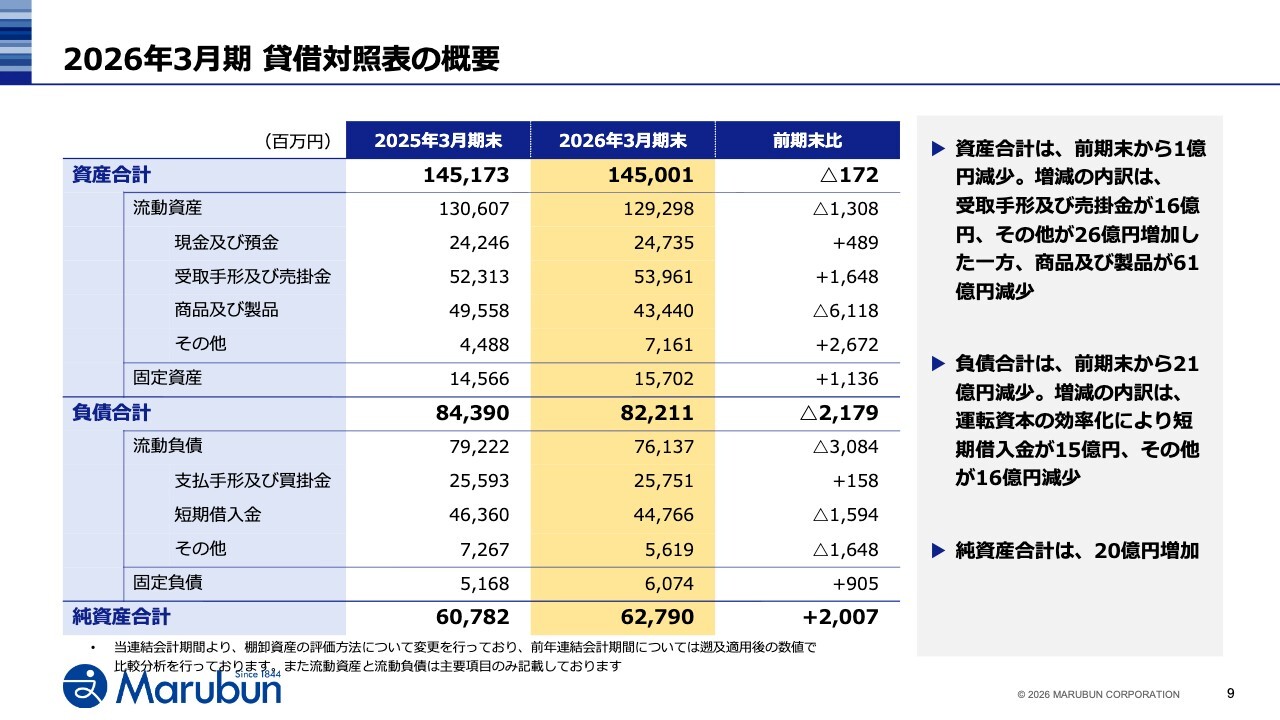

2026年3月期 貸借対照表の概要

続いて、貸借対照表の概要です。上段にある資産の部は、前期末比で1億円減の1,450億円となりました。受取手形及び売掛金が16億円、その他で26億円増加した一方、商品及び製品が61億円減少したためです。

下段に記載しています負債の部も、短期借入金が減少したことなどを要因として、21億円減の822億円となります。

この結果、純資産合計は627億円と、前期比20億円増加しました。

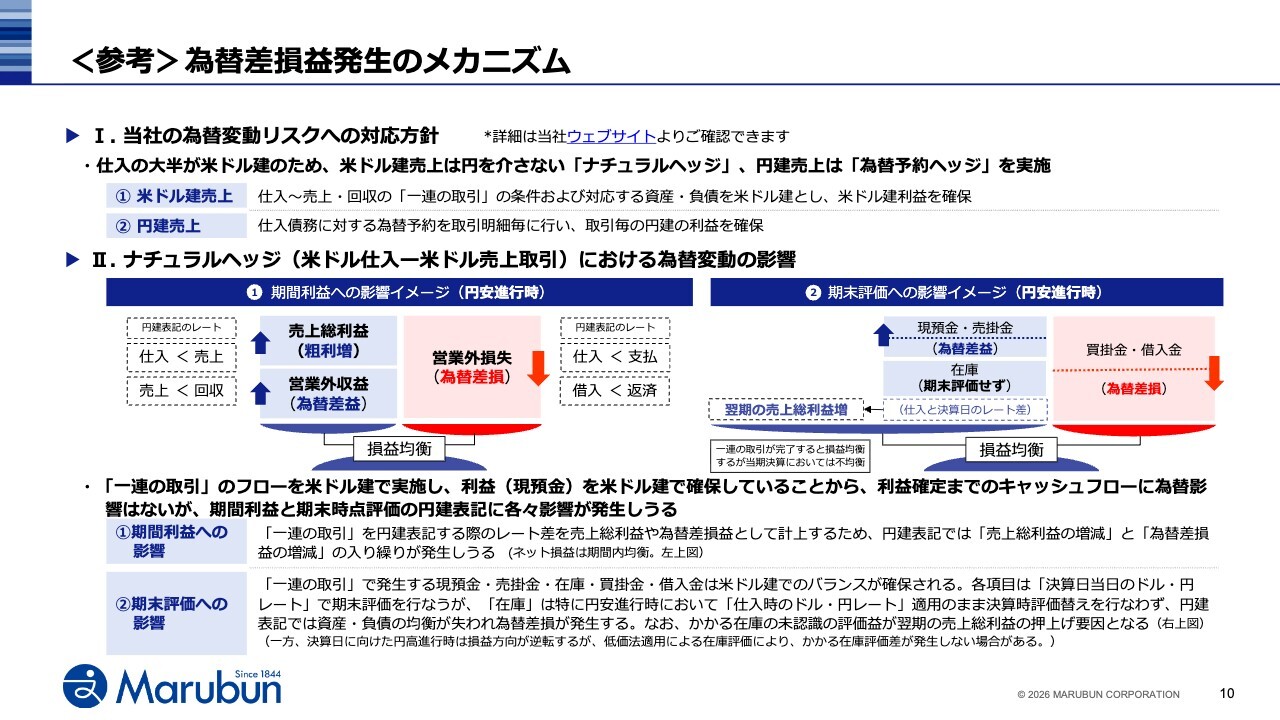

<参考>為替差損益発生のメカニズム

ここで投資家のみなさまから質問の多い為替差損益のメカニズムについてご説明します。当社は、ドル仕入・ドル売の「ナチュラルヘッジ」と、ドル仕入・円売の「為替予約ヘッジ」でリスクに対応しています。

「ナチュラルヘッジ」ではドルベースの利益を確保していますが、日本会計基準で求められる円換算により、売上総利益と為替差損益の間で「入り繰り」が生じます。

当年度第3四半期より円安が進行したため、ドル建て負債の円換算額が膨らんだ結果として、当年度末に為替差損を18億円計上しました。ただし、これは円建て表記による為替差損益の変動であり、ドルベースでは利益を確保しており、最終的な損益は均衡します。詳細は当社ウェブサイトをご覧ください。

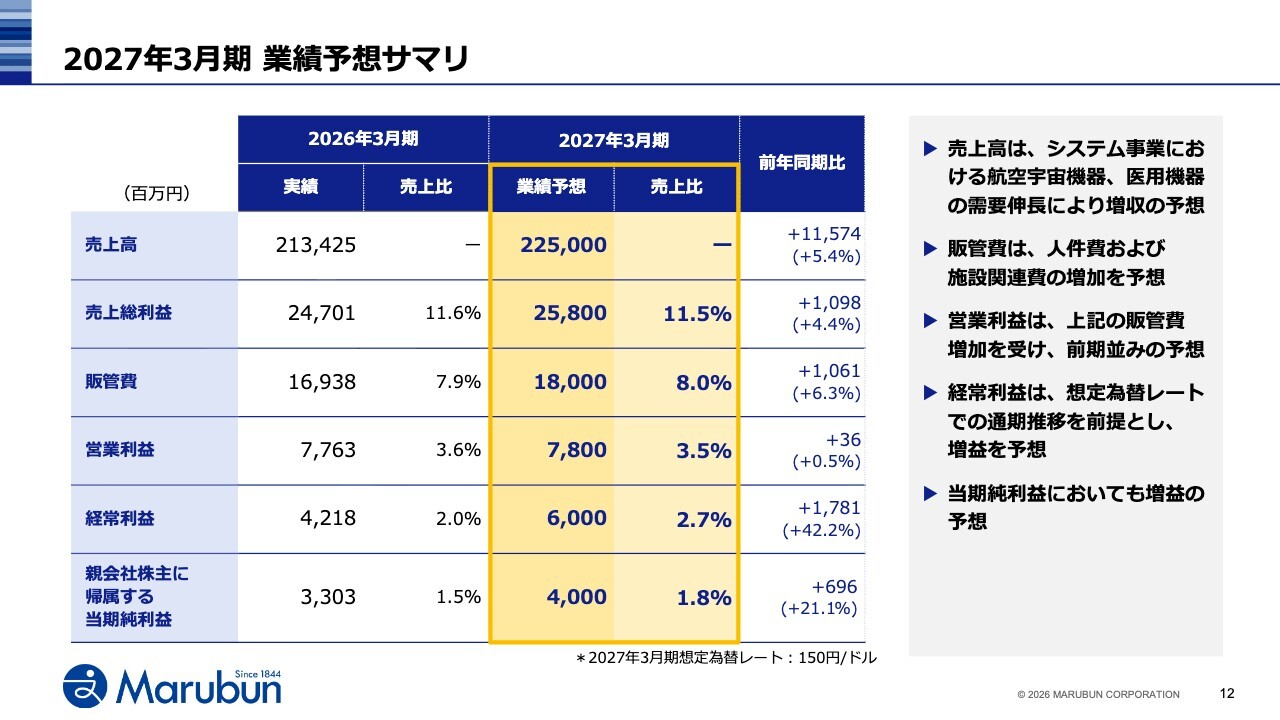

2027年3月期 業績予想サマリ

続きまして、2027年3月期の通期業績予想です。売上高は、前期比115億円増の2,250億円を見込んでいます。これは、システム事業における航空宇宙機器、医用機器の需要伸長の影響によるものです。

また、利益面では人件費や施設関連費の増加を見込んでおり、その結果、営業利益は前期並みの78億円を予想しています。

経常利益については、今期の為替レートについて、上期、下期ともに1ドル150円での推移を想定し、17億円増の60億円、親会社株主に帰属する当期純利益は6億円増の40億円を予想しています。

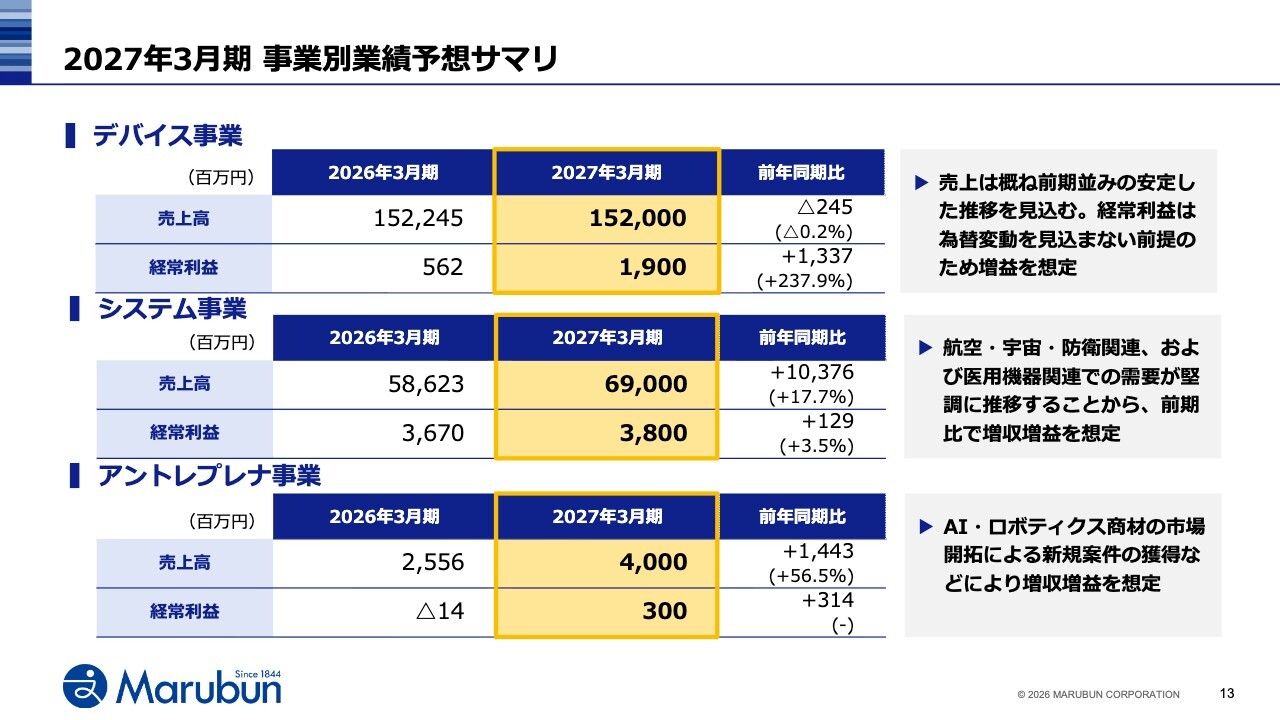

2027年3月期 事業別業績予想サマリ

次に、事業別の業績予想です。デバイス事業の売上高は1,520億円、経常利益は19億円を見込んでいます。前期は為替差損の発生により利益が押し下げられましたが、先ほど申し上げたように、今期の計画においては、為替変動を見込まない前提となっています。売上高は概ね前期並みで推移し、経常利益は増益を想定しています。

続いてシステム事業の売上高は690億円、経常利益は38億円を見込んでいます。航空・宇宙・防衛関連、および医用機器関連での需要が堅調に推移することから、前期比で増収増益となる見通しです。

アントレプレナ事業の売上高は40億円、経常利益は3億円を見込んでいます。AI・ロボティクス商材の市場開拓による新規案件の獲得などにより、黒字転換を見込んでいます。

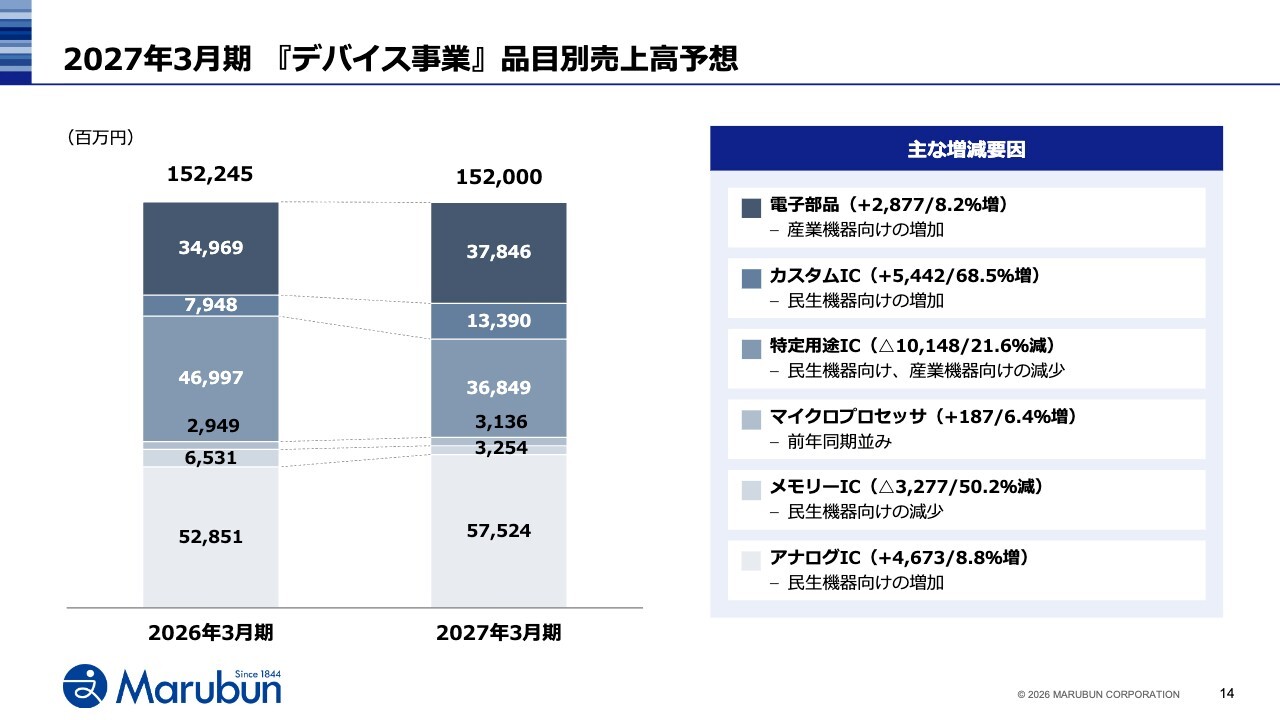

2027年3月期『デバイス事業』品目別売上高予想

続いて、品目別の通期予想です。まずデバイス事業ですが、上から2番目のカスタムICや一番下のアナログICが民生機器向けで伸長するとともに、一番上の電子部品が産業機器向けで増加を見込んでいます。

一方で、上から3番目の特定用途ICが民生機器向けや産業機器向けで減収の見通しです。

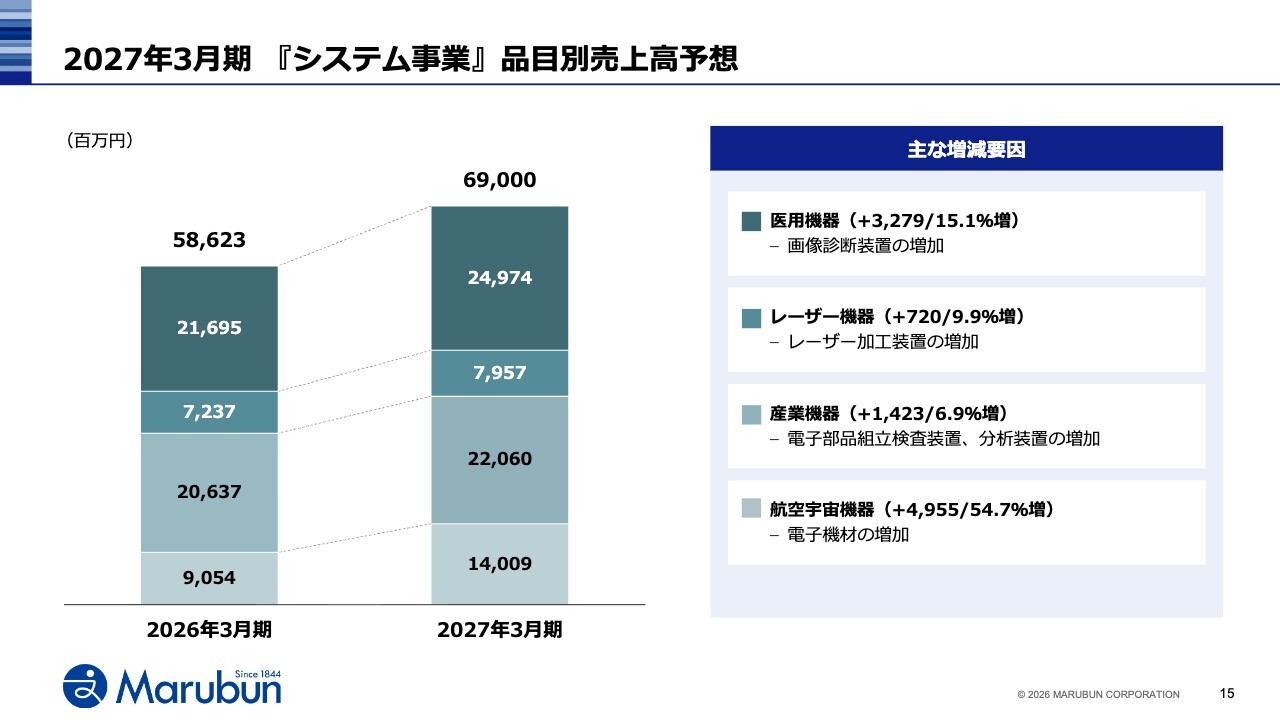

2027年3月期『システム事業』品目別売上高予想

次にシステム事業ですが、航空宇宙機器において防衛関連向けの電子機材が伸長し、医用機器においては画像診断装置の需要が堅調に推移する見通しです。また、その他の品目も増収を見込んでいます。

2027年3月期『アントレプレナ事業』品目別売上高予想

最後にアントレプレナ事業です。こちらは、AI・ロボティクスにおいて汎用超音波画像診断装置の増加などを見込んでおり、これが事業の増収に寄与する見通しです。

ICTソリューションについては、前期からの期ずれ案件もあり通信関連商材を中心に需要増を見込んでいます。

以上、2026年3月期の業績および2027年3月期業績予想をご説明しました。

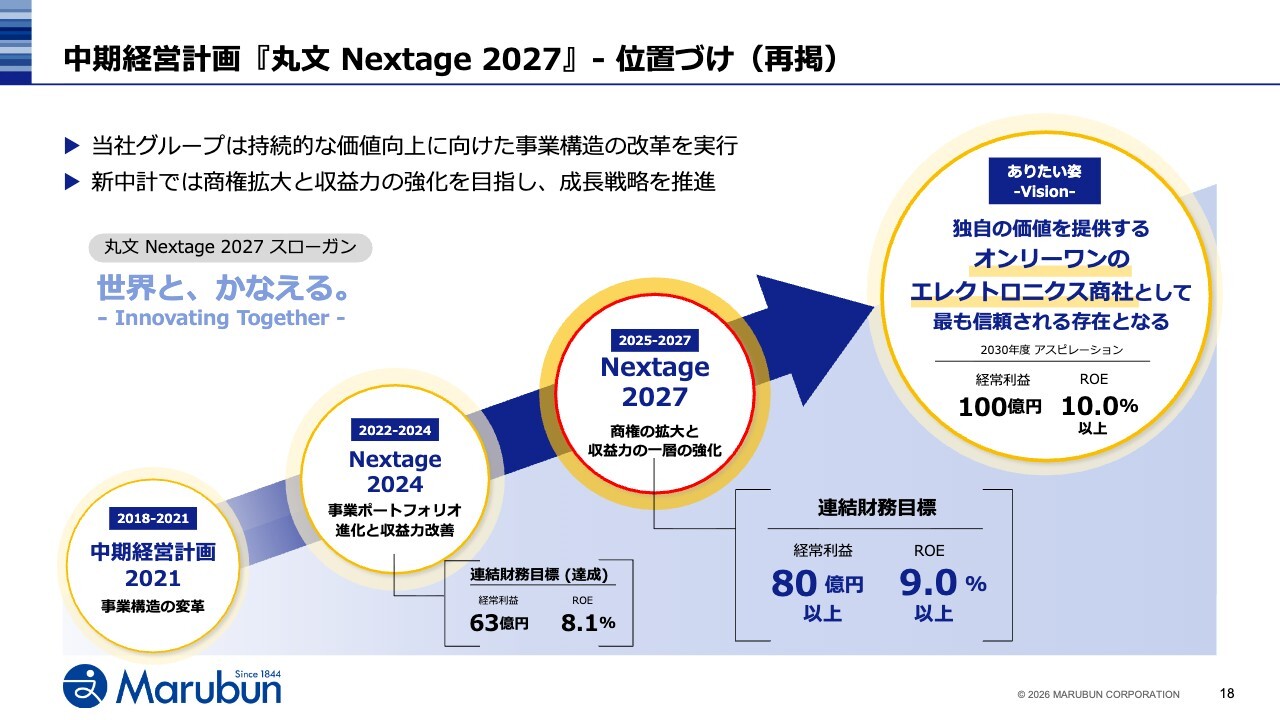

中期経営計画『丸文 Nextage 2027』- 位置づけ(再掲)

続きまして、中期経営計画の取り組み状況をご説明します。本計画はスタートから1年が経過しました。エレクトロニクス市場の動向を的確に捉え、商権の拡大と収益力の強化を推進しています。

最終年度となる2027年度には、連結財務目標として経常利益80億円以上、ROE9.0パーセント以上を掲げています。これは、2030年度のアスピレーションである「経常利益100億円、ROE10.0パーセント以上」を目指すための、重要な通過点と位置づけています。

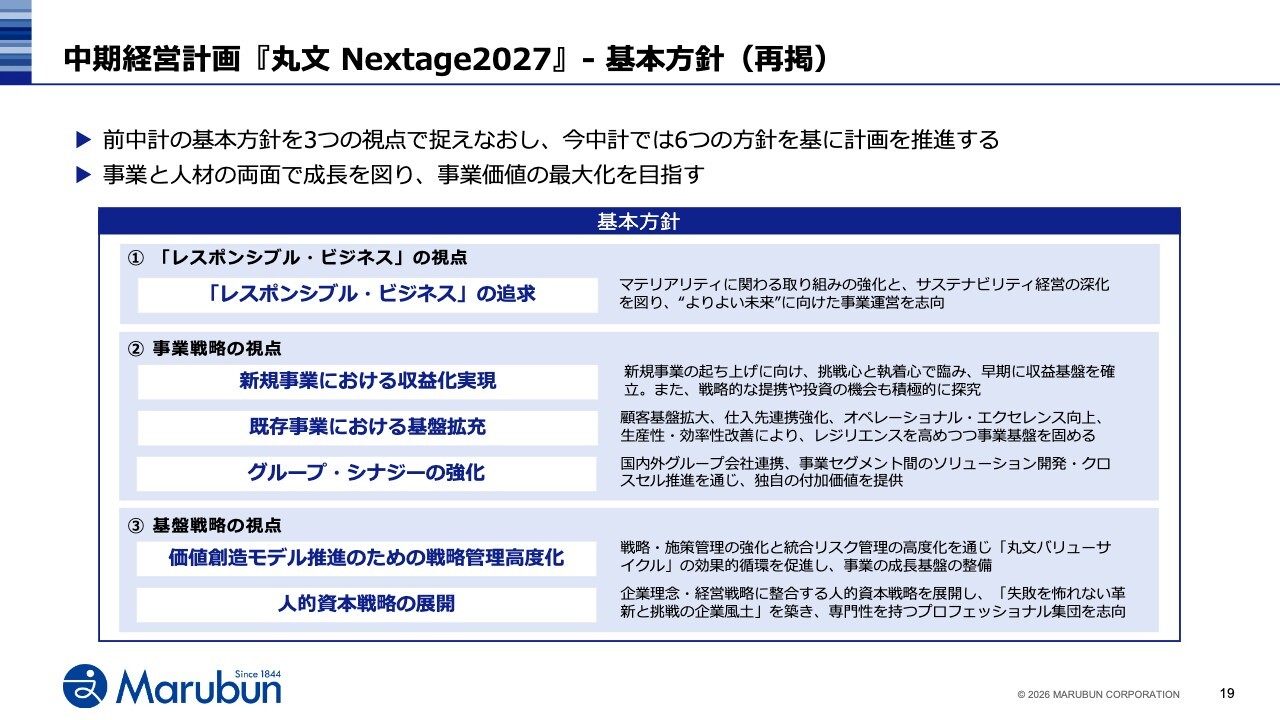

中期経営計画『丸文 Nextage2027』- 基本方針(再掲)

本中計では、3つの視点から基本方針を定義しています。1点目は、『レスポンシブル・ビジネス』です。独自のビジネスモデルを循環させ、サステナビリティ経営を一層深化させていきます。

2点目は、『事業戦略』です。新規事業の収益化や既存事業の拡充により、収益力を飛躍的に向上させます。

3点目は、『基盤戦略』です。施策管理の高度化と人的資本の強化に取り組み、成長を確かなものにしていきます。

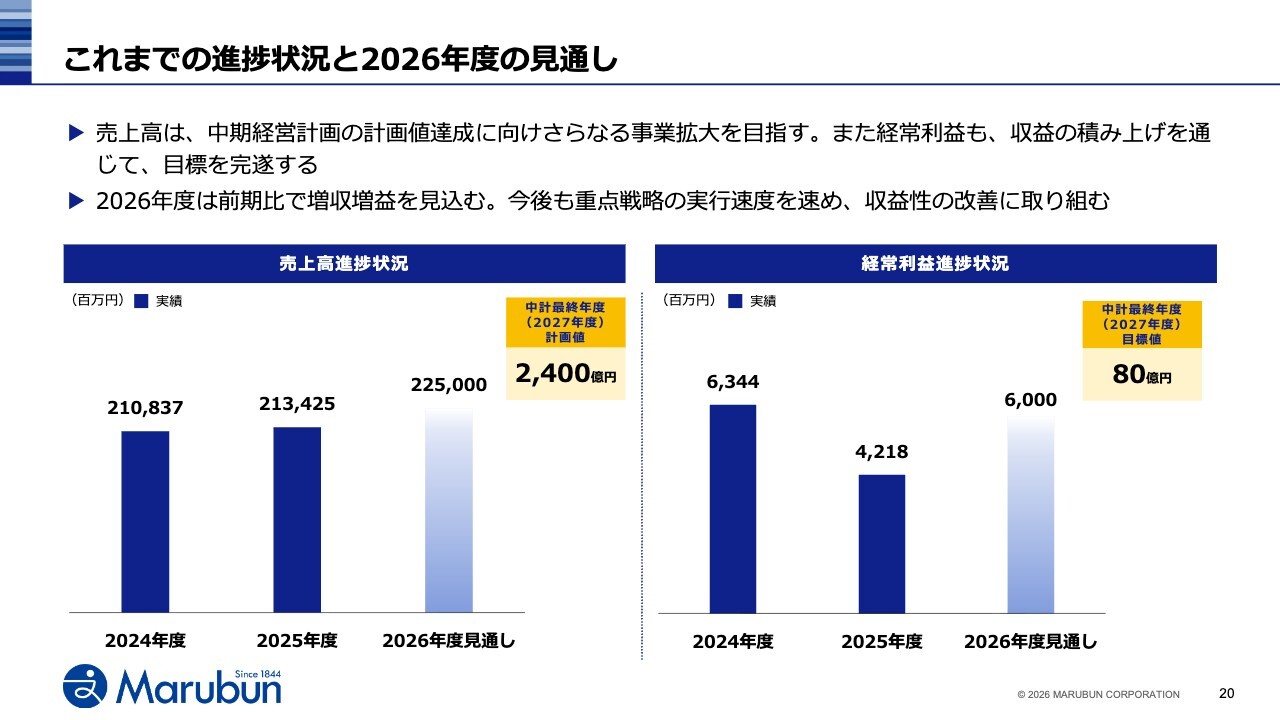

これまでの進捗状況と2026年度の見通し

次に、数値目標の進捗状況をご説明します。本計画では、最終年度に売上高2,400億円、経常利益80億円以上を目指しています。売上高については、事業環境の成長を捉え、着実な伸長を見込んでいます。

一方、経常利益は、2025年度に円安基調による為替差損の影響を受け、計画に対し減益となりました。しかしながら、2026年度は為替影響を除いた実力ベースで60億円を見込んでいます。最終目標の達成に向け、引き続き収益性改善の取り組みを加速させていきます。

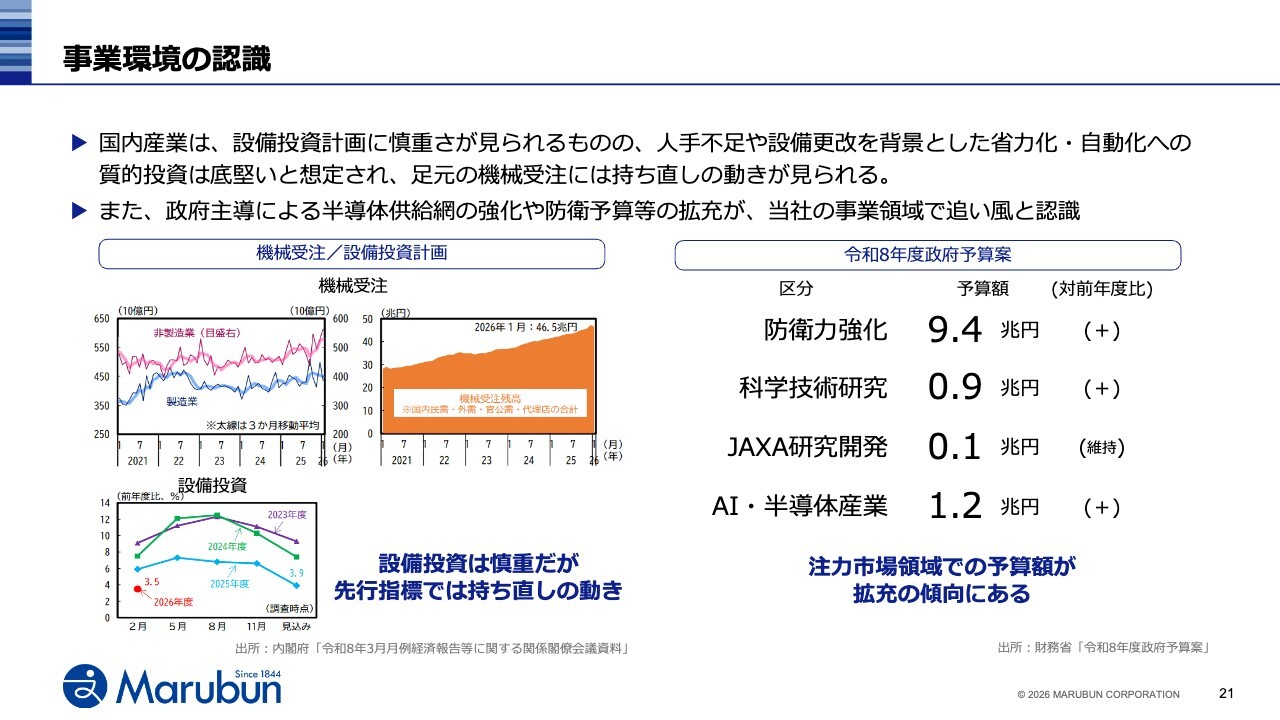

事業環境の認識

当社の事業環境についてご説明します。足元の国内産業は、設備投資に慎重さが見られるものの、人手不足を背景とした省力化・自動化投資は底堅く、先行指標となる機械受注には持ち直しの動きが出ています。特に、政府主導による防衛予算の拡充や、AI・半導体産業への国策支援は、当社にとって追い風です。

拡大する航空・宇宙・防衛市場、そして2030年に向けて飛躍的な成長が見込まれる半導体市場。これらの領域において、当社の強みである航空宇宙・防衛商材や、電子部品の組立・検査・解析ソリューション、保守サポートを積極的に展開し、市場の成長を確実に取り込んでいきます。

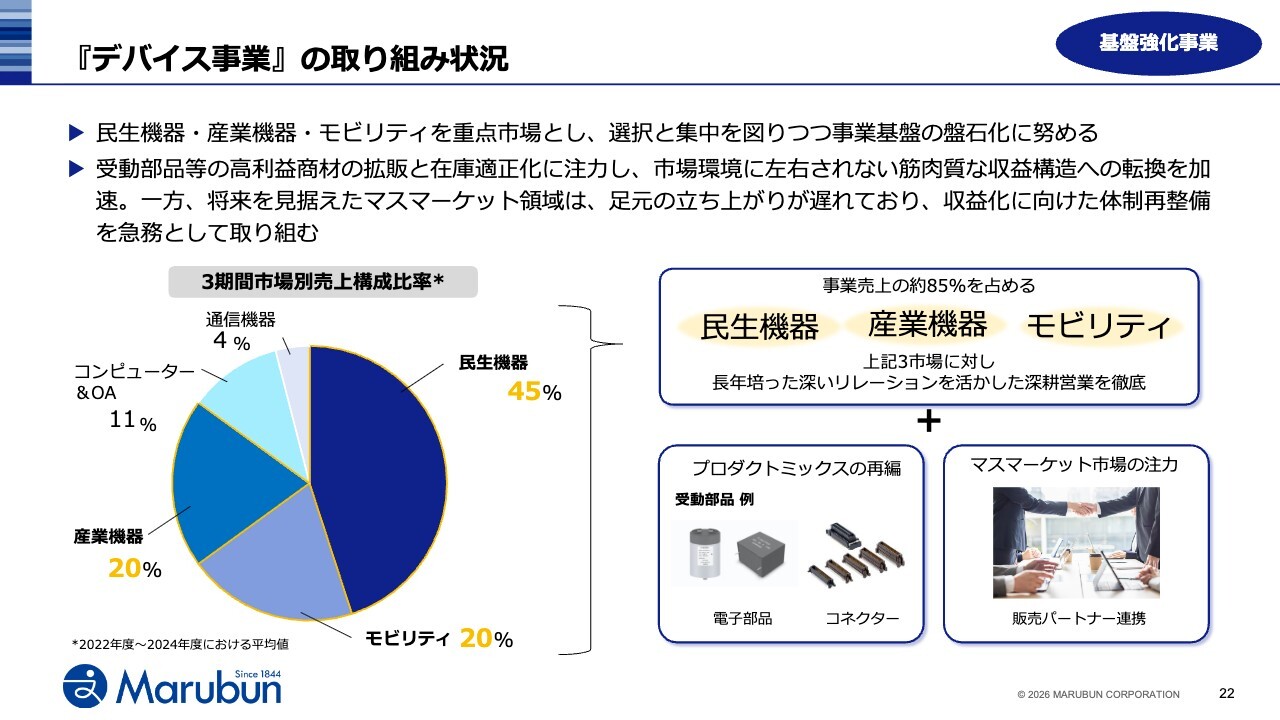

『デバイス事業』の取り組み状況

事業セグメント別の取り組み状況ですが、まずデバイス事業についてご説明します。デバイス事業は、『基盤強化事業』と位置づけ、市場環境に左右されない強固な収益構造の構築を進めています。

売上の約85パーセントを占める民生機器・産業機器・モビリティの3市場においては、長年培った顧客との深い信頼関係を武器に、深耕営業を徹底していきます。

同時に、収益性の向上を最優先課題とし、スライドに記載しています受動部品等の高利益商材へのプロダクトミックスを加速させます。

また、マスマーケット領域では、販売パートナーとの協働により中小顧客へのチャネル拡大を推進しています。足元の立ち上がりには遅れが見られるものの、販売体制の再整備を断行し、早期の高収益化と、筋肉質な事業体質の構築に注力していきます。

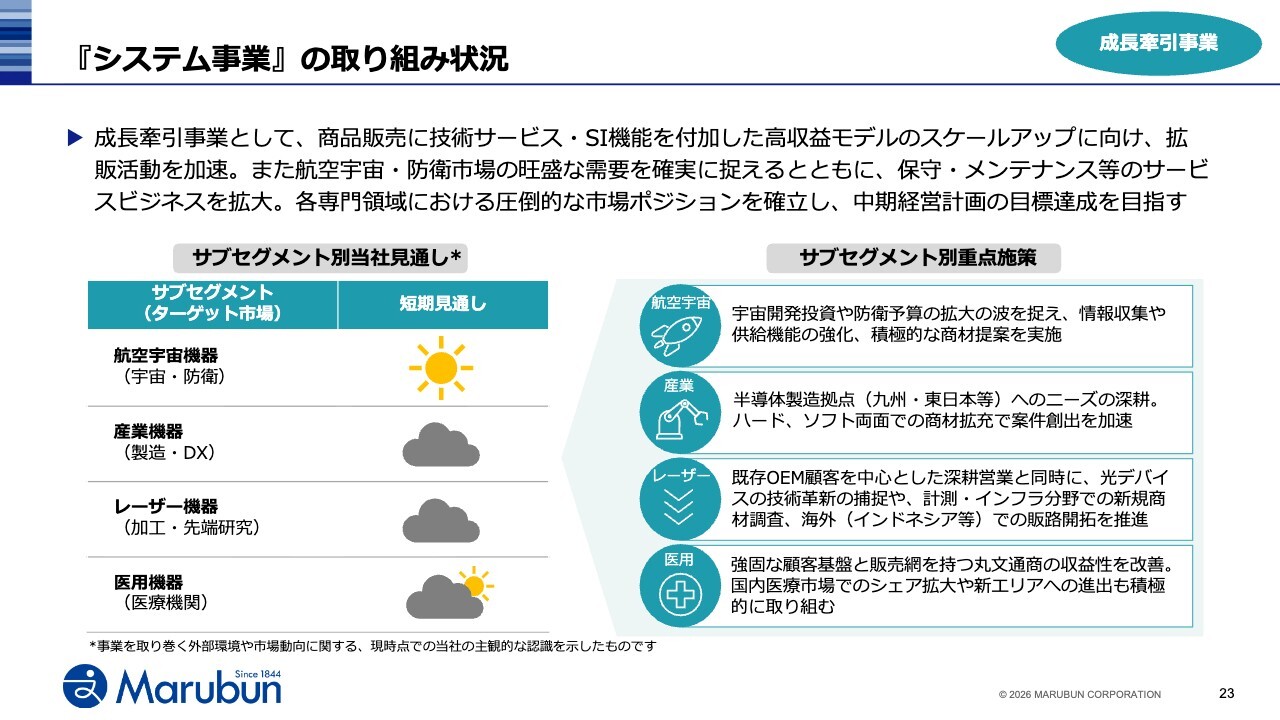

『システム事業』の取り組み状況

続きまして、当社の『成長牽引事業』であるシステム事業についてご説明します。本事業では、商品販売に技術サービスやSI機能を付加した『高収益モデル』のスケールアップを加速させています。

最も期待の高い航空宇宙・防衛分野では、旺盛な需要を確実に捉え、積極的な商材提案と供給機能の強化に注力していきます。あわせて、当社の強みである専門性の高い保守サポートを提供し、市場でのポジションを確立していきます。

回復の兆しが見える産業機器分野では、国内半導体拠点の拡大を追い風に案件創出を加速し、レーザー機器においては、東南アジアを中心とした海外販路の開拓を推進します。

連結子会社の丸文通商が担う医用機器分野では、大型機器の販売から保守までの一貫体制を武器に、名古屋・静岡などの東海エリアへも進出を果たし、さらなる規模拡大と収益性改善を両立させていきます。

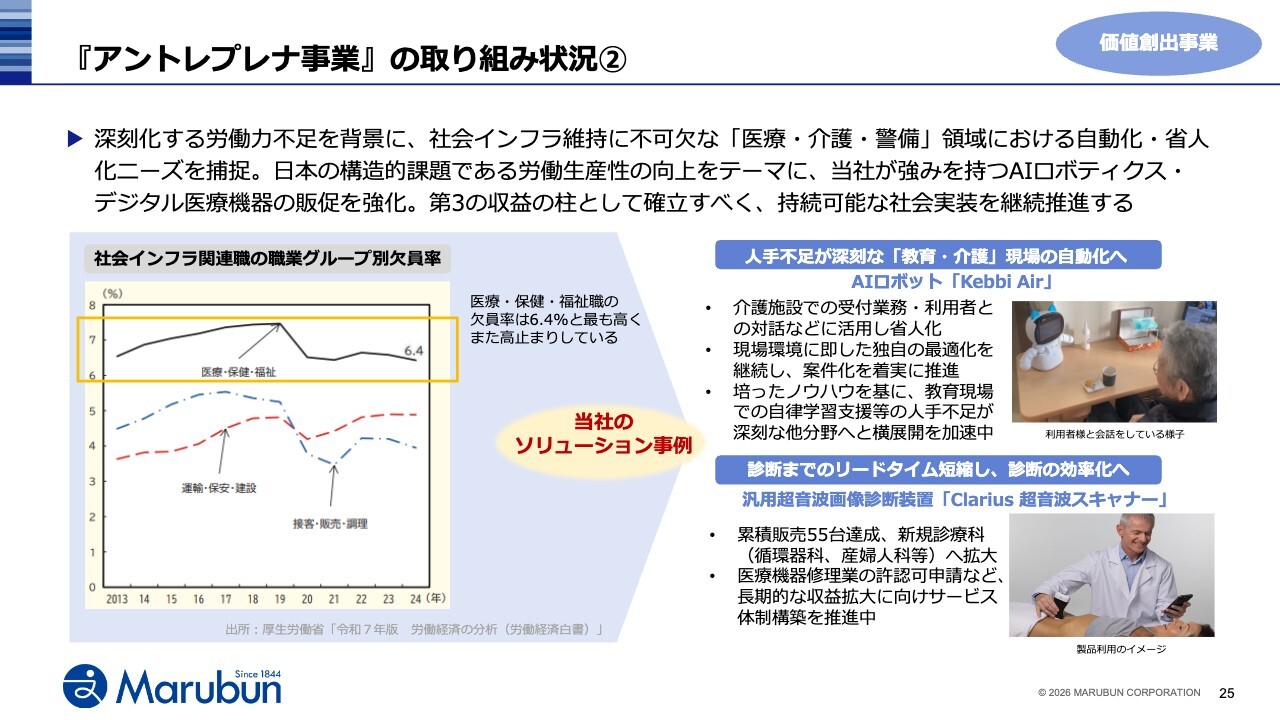

『アントレプレナ事業』の取り組み状況①

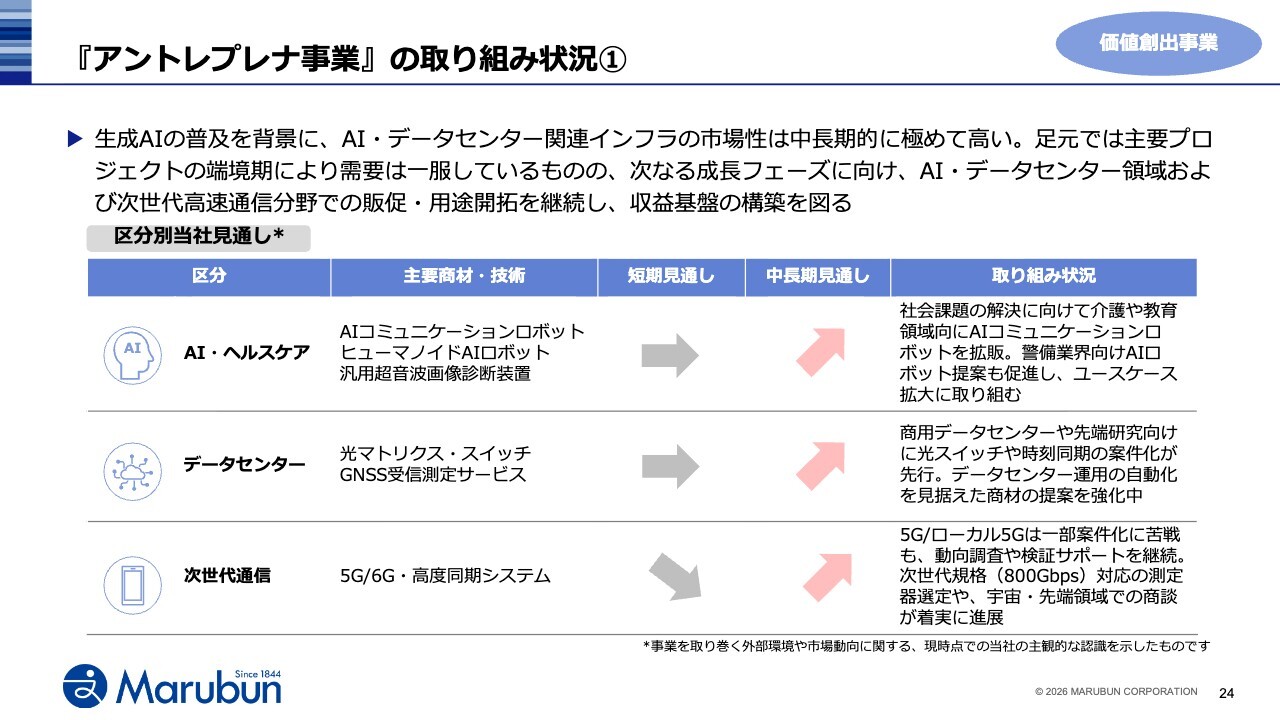

次に、『価値創出事業』であるアントレプレナ事業についてご説明します。本事業は、丸文のDNAである先見・先取の精神に基づき、新たなビジネスモデルの構築に挑む事業です。重点分野とするAI・ヘルスケア、データセンター、次世代通信は、いずれも中長期的に極めて高い市場性が期待されています。

現在は、次なる成長フェーズに向けた商材拡充と用途開拓を継続しており、足元の見通しは横ばいですが、6G対応の測定器選定や宇宙分野の商談も着実に進展しています。独自の価値提供を通じて、中長期的な収益の柱へと力強く育成していきます。

『アントレプレナ事業』の取り組み状況②

さらに、アントレプレナ事業では、深刻な社会課題に対し、現場の解像度を高めた社会実装を進めています。例えば、介護現場に導入しているAIロボットでは、実際の利用を通じて非常に興味深い事象を確認しました。介護を受けていらっしゃるご高齢の方に、『AIが話している最中でも、気にせず次の話題を話したい』という活発な対話ニーズが存在するということです。

こうした現場特有の反応に対し、スムーズに応答できるアルゴリズムの実装など、一つひとつ最適化を積み重ねている段階にあります。このような実現場での試行錯誤を通じて得られた知見は、当社にとって極めて貴重なノウハウとなります。今後は、この現場主導で蓄積した知見を武器に、教育や他分野への横展開を強力に推進していきます。

また、引き合いの強い超音波診断装置についても、連結子会社である丸文通商や販売パートナーとの連携を深めることで、販売・サポート体制の構築を進めていますが、同時に医療機器修理業の許認可を活かしたサービス体制の整備など、長期的な収益の拡大に向けた取り組みも鋭意推進しています。

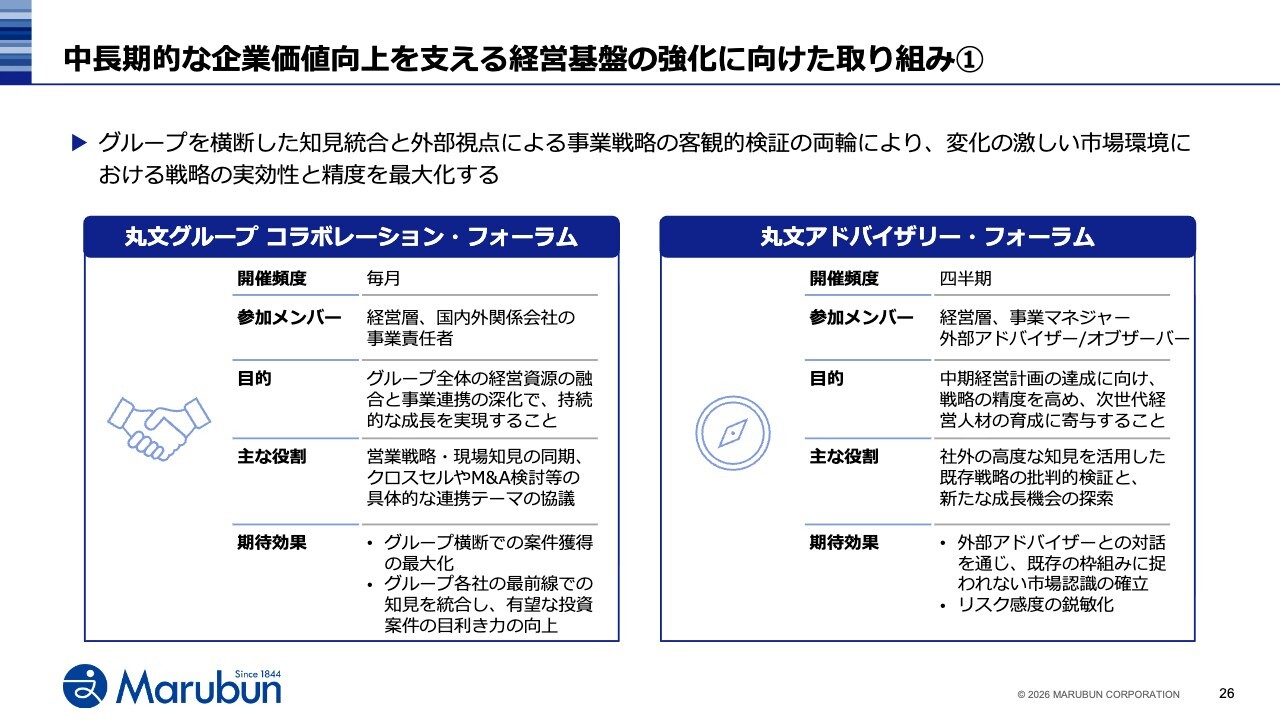

中長期的な企業価値向上を支える経営基盤の強化に向けた取り組み①

中長期的な企業価値の向上に向け、経営基盤の強化についても着実に歩みを進めています。中計目標の必達に向け、本年度より『丸文グループ コラボレーション・フォーラム』および『丸文アドバイザリー・フォーラム』を新設しました。

『丸文グループ コラボレーション・フォーラム』では、グループ各社の責任者が一堂に会し、経営資源の共有とシナジー創出を加速させています。ここでは単なる情報共有にとどまらず、M&Aを含めた非連続な成長投資についても、踏み込んだ議論を展開しています。

一方、『丸文アドバイザリー・フォーラム』では、外部有識者の知見を積極的に取り入れ、既成概念に囚われない客観的な視点を経営に注入しています。内側からのシナジー最大化と外側からの戦略精査、この両輪を回すことで、変化の激しい市場環境においても、持続的かつ安定的な収益基盤を構築し、盤石なものとしていきます。

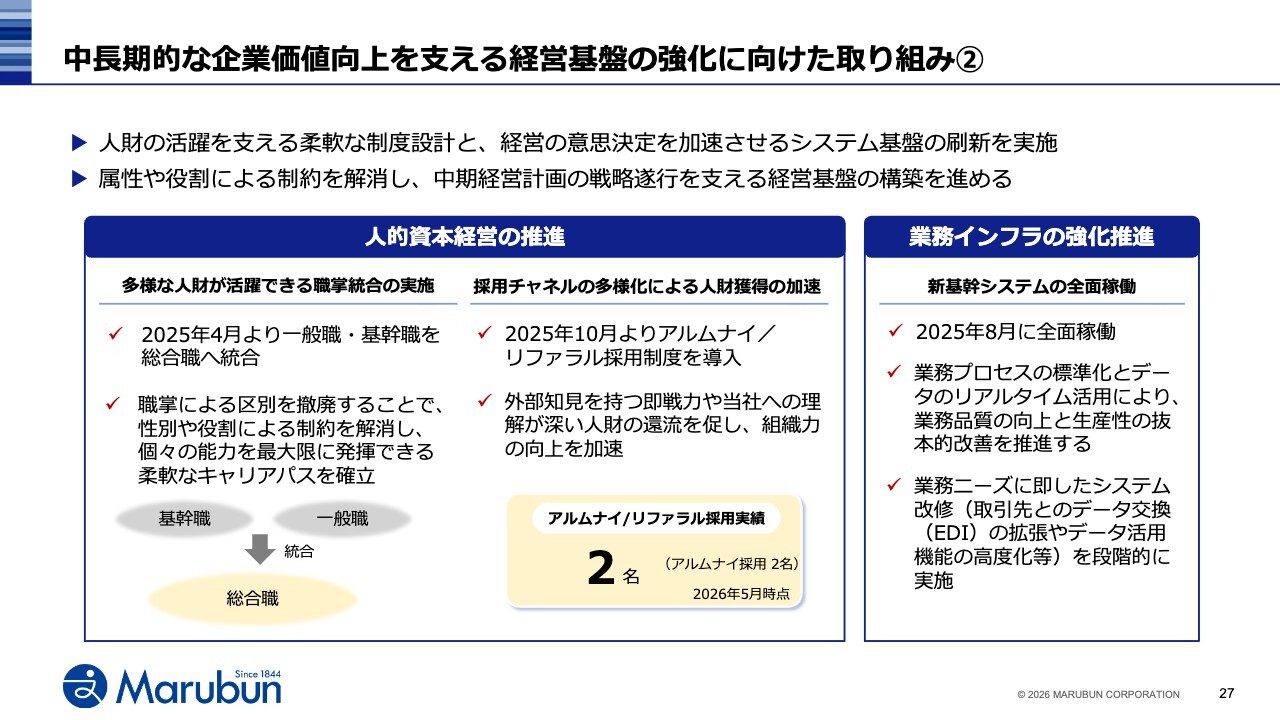

中長期的な企業価値向上を支える経営基盤の強化に向けた取り組み②

続いて、成長を支える『人財』と『IT基盤』の強化についてです。まず人的資本経営においては、2025年度より職掌を総合職へ一本化しました。性別や役割による壁を取り払い、全従業員が自らのキャリアを主体的に描き、能力を最大限に発揮できる環境を整えています。また、即戦力人財の確保に向け、アルムナイおよびリファラル採用を始動しました。

次に業務インフラの強化ですが、昨年8月、グローバル標準の新たな基幹システムを稼働させました。これにより、業務プロセスを標準化し、経営情報のリアルタイムな可視化が実現できました。今後は蓄積されたデータを活用し、取引先EDIの拡張やデータ活用の高度化など、デジタル化による抜本的な生産性向上を追求していきます。

株主還元方針

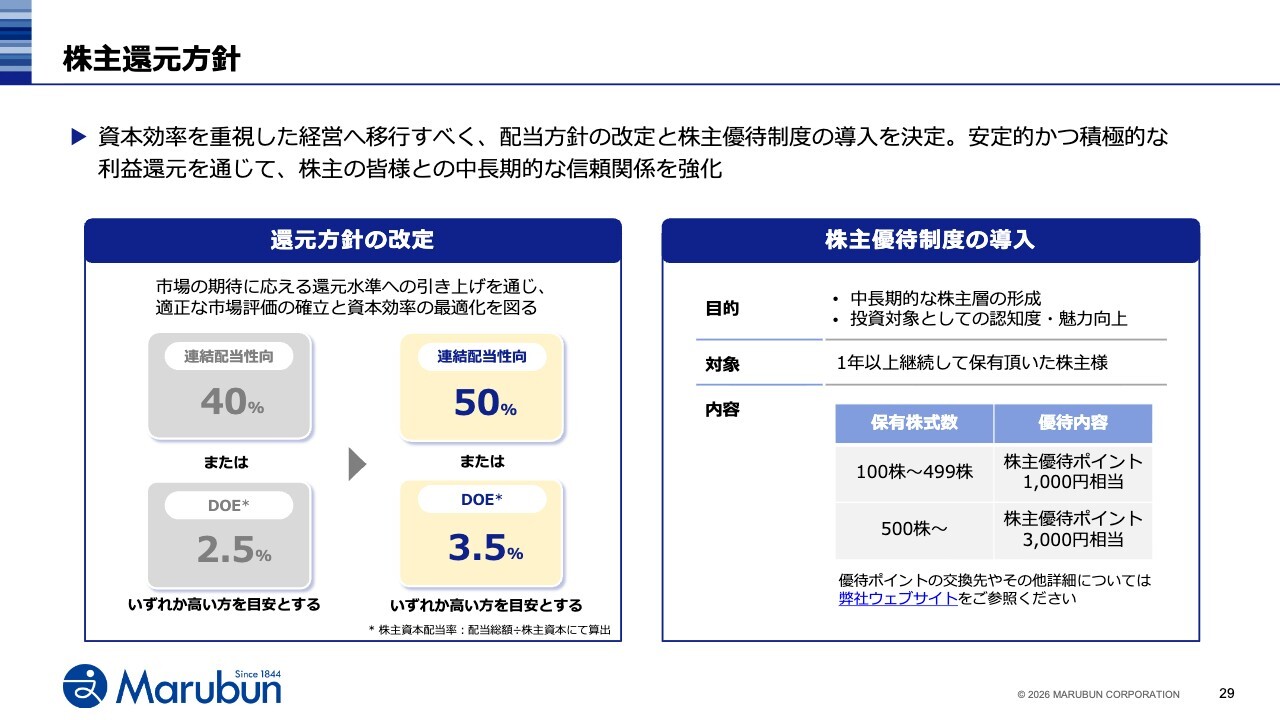

最後に、株主還元方針です。現在、当社のPBRは約0.7倍に留まっており、市場評価を改善する余地は大きいと認識しています。早期のPBR1倍超に向け、資本効率重視の経営へ舵を切るとともに、株主還元を強化します。

当社配当方針は連結配当性向または株主資本配当率であるDOEのいずれか高い方を目安としています。

このたび、配当方針の指標である連結配当性向とDOEについて、基準値を、それぞれ50パーセント、3.5パーセントへ引き上げ、より安定的かつ積極的な還元を継続することとします。

また、新たに継続保有型の株主優待制度を導入しました。昨年の特別優待から一歩踏み込み、当社の成長を長きにわたって支えてくださる安定株主層の形成を図り、株主のみなさまとの信頼関係をより確固たるものとしていきます。

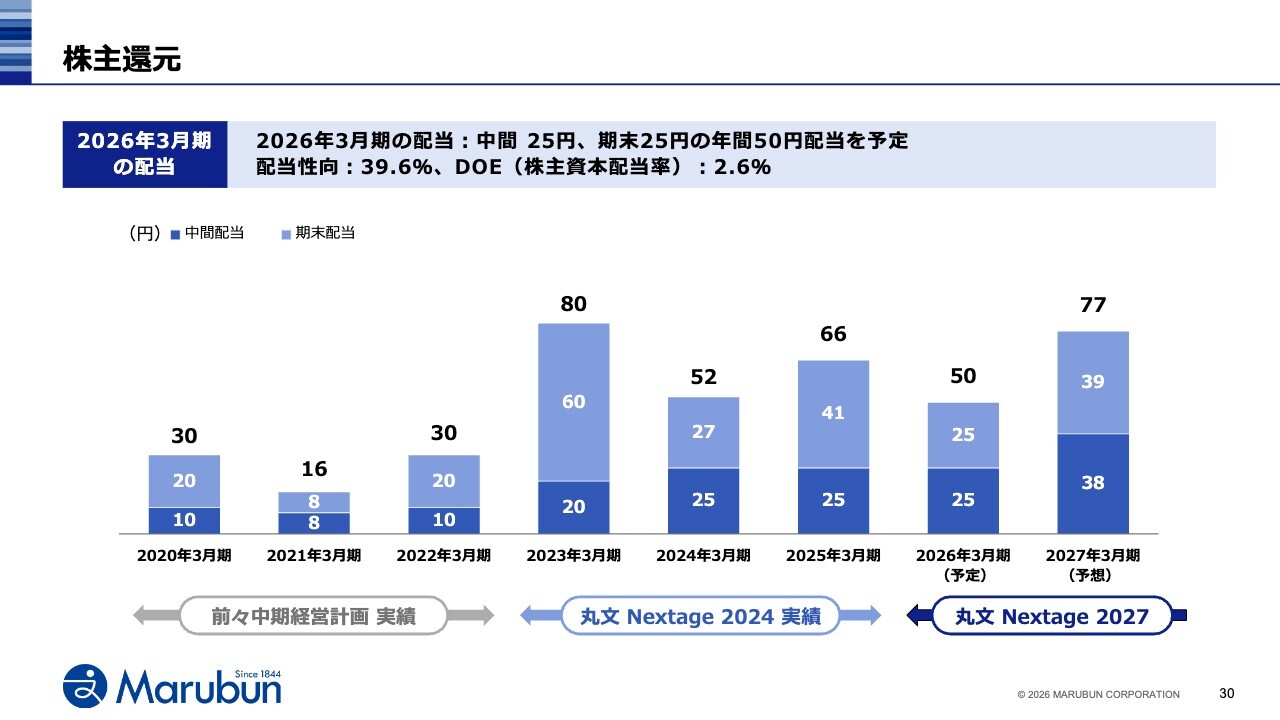

株主還元

具体的な配当の推移は、こちらのグラフのとおりです。2026年3月期は、年間50円、配当性向39.6パーセントを予定しています。そして、先ほど申し上げた新方針を適用する2027年3月期は、期初予想として年間77円、前期比で27円の大幅な増配を見込んでいます。今後も、機動的なキャピタル・アロケーションを通じて資本効率を高め、ROEの向上と企業価値の最大化に努めていきます。

堀越氏からのご挨拶

弊社グループは開示情報の充実を図りつつ、ステークホルダーのみなさまとの対話を促進していきます。ぜひ忌憚のないご意見も頂戴できればと存じます。今後とも変わらぬご支援を賜りますようお願い申し上げます。

私からの説明は以上となります。ご清聴ありがとうございました。

記事提供: ![]()