2026年5月15日に発表された、株式会社丸井グループ2026年3月期決算説明の内容を書き起こしでお伝えします。

決算ダイジェスト

加藤浩嗣氏(以下、加藤):株式会社丸井グループ取締役専務執行役員CFOの加藤です。私からは決算概要と今期の見通しについてご説明します。どうぞよろしくお願いします。

まず、連結決算です。決算ダイジェストは3点です。主要3KPIとして、EPSは11パーセント増の158.4円、ROEは11.6パーセント、ROICは4パーセントとなり、いずれの指標も計画を達成しました。連結営業利益は13パーセント増の502億円となり、5期連続の増益で計画を達成しました。

セグメント別では、小売事業が26億円の増益、フィンテック事業が30億円の増益と、いずれも大幅な増益となりました。当期利益は7パーセント増の285億円で、計画を5億円上回りました。

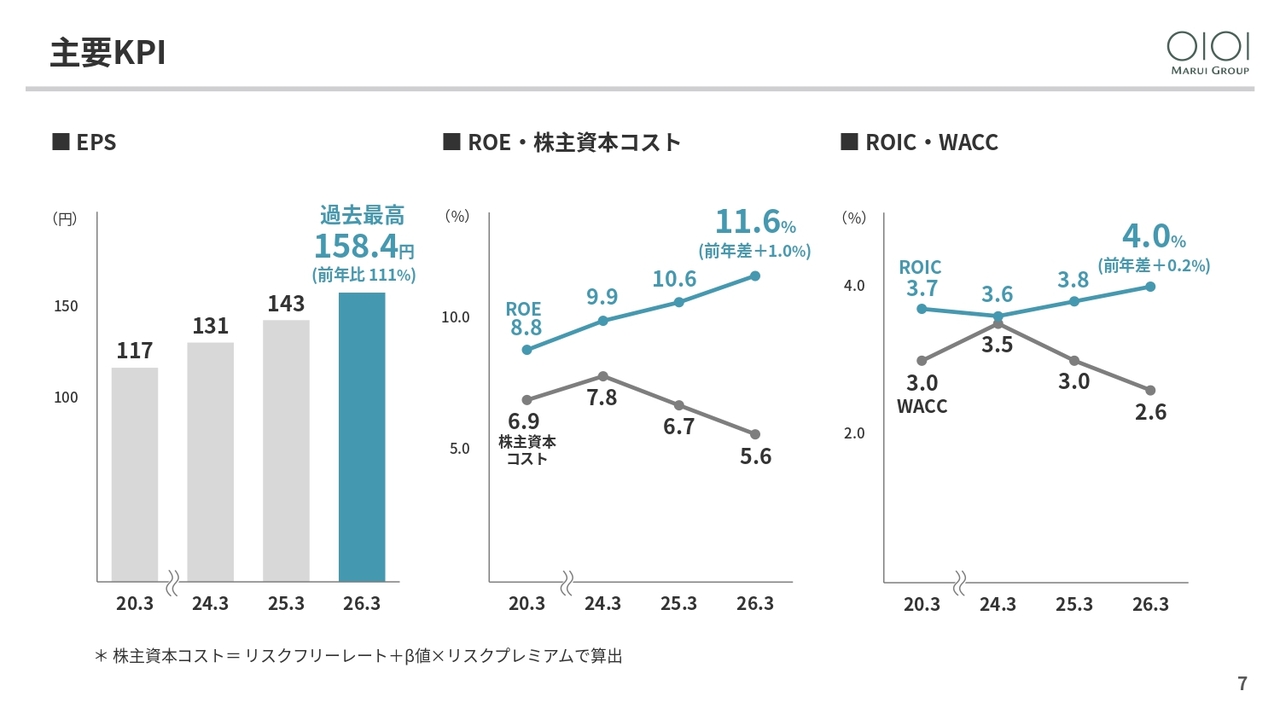

主要KPI

スライドは主要3KPIの推移です。EPSは過去最高の158.4円、ROEは株主資本コストを大きく上回る11.6パーセントとなりました。また、ROICも4パーセントで、WACCを上回っています。

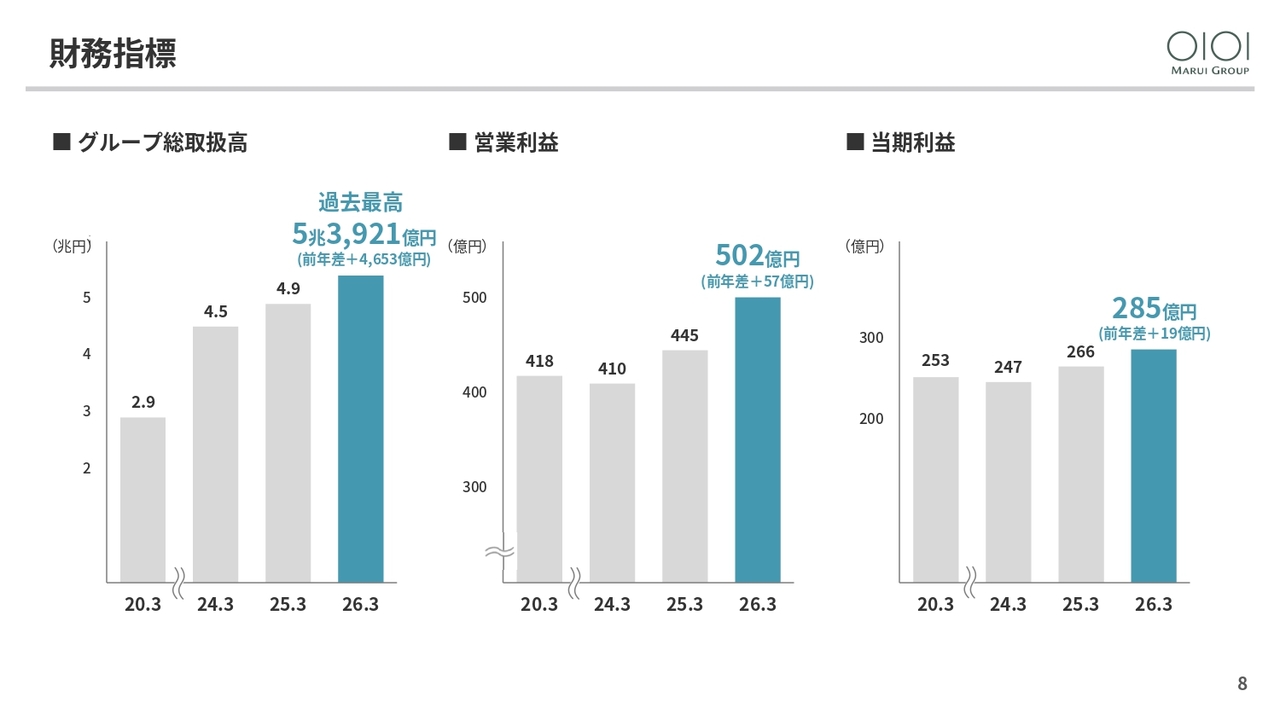

財務指標

財務指標の推移です。グループ総取扱高は順調に拡大し、過去最高を更新しました。営業利益は前年比57億円増の502億円、当期利益は前年比19億円増の285億円となり、営業利益、当期利益ともに計画を達成しました。

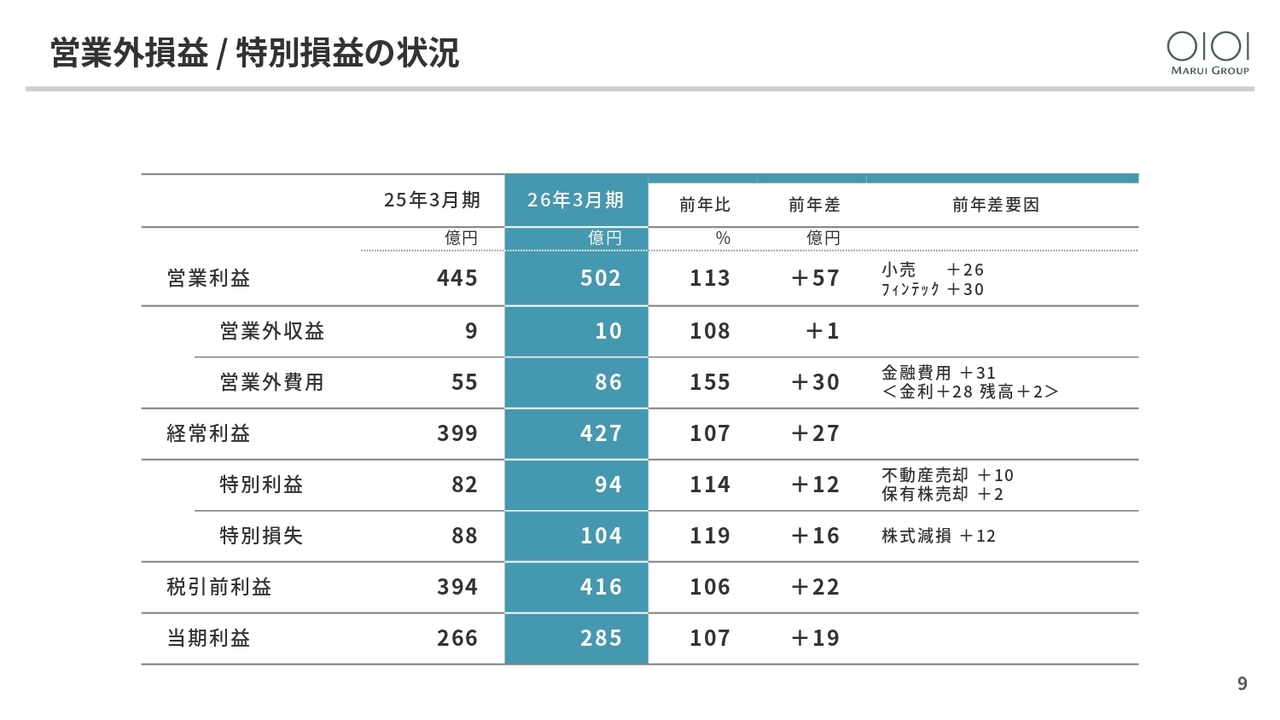

営業外損益/ 特別損益の状況

営業外・特別損益の状況です。営業外費用は金利上昇の影響などで30億円増加しましたが、経常利益は7パーセント増と順調に拡大しました。特別損益は、株式減損や店舗閉鎖損失に加え、保有資産の売却を実施し、当期利益は7パーセント増の285億円となりました。

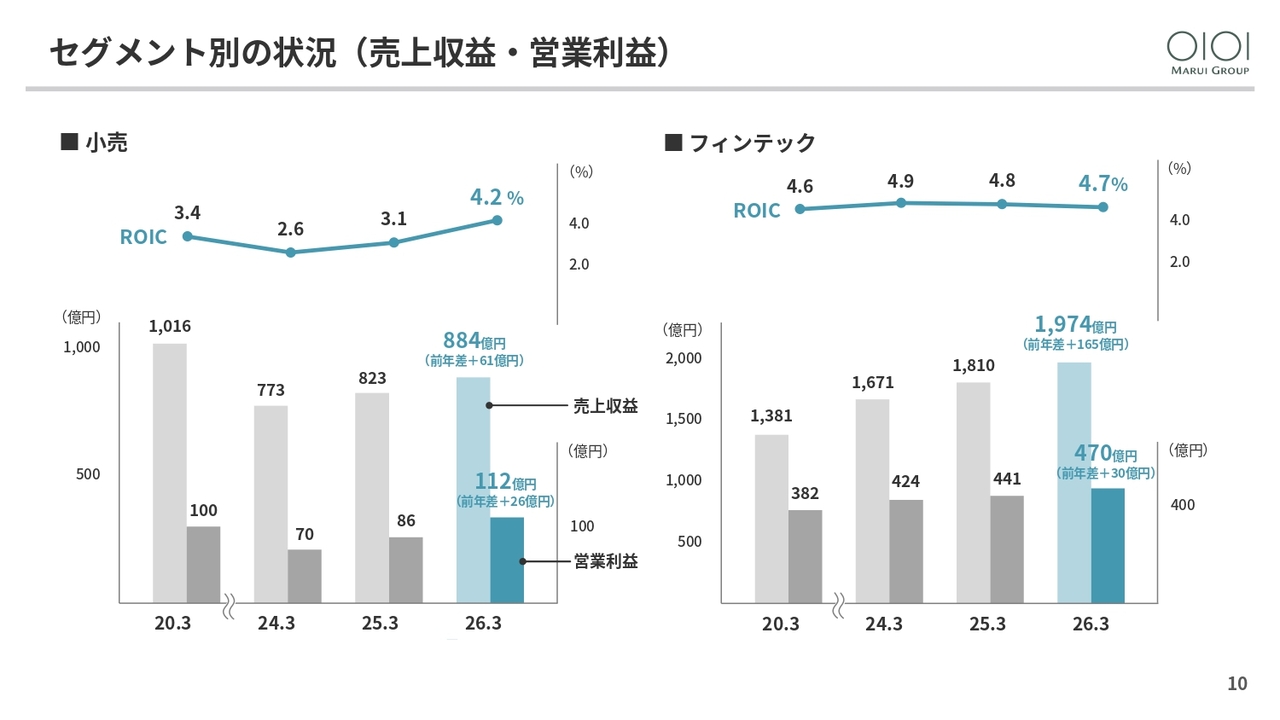

セグメント別の状況(売上収益・営業利益)

セグメント別の売上収益と営業利益の推移です。小売事業の営業利益は順調に増益幅を拡大し、112億円となりました。また、フィンテック事業の営業利益も過去最高の470億円を記録し、両セグメントともに増収増益の決算となりました。

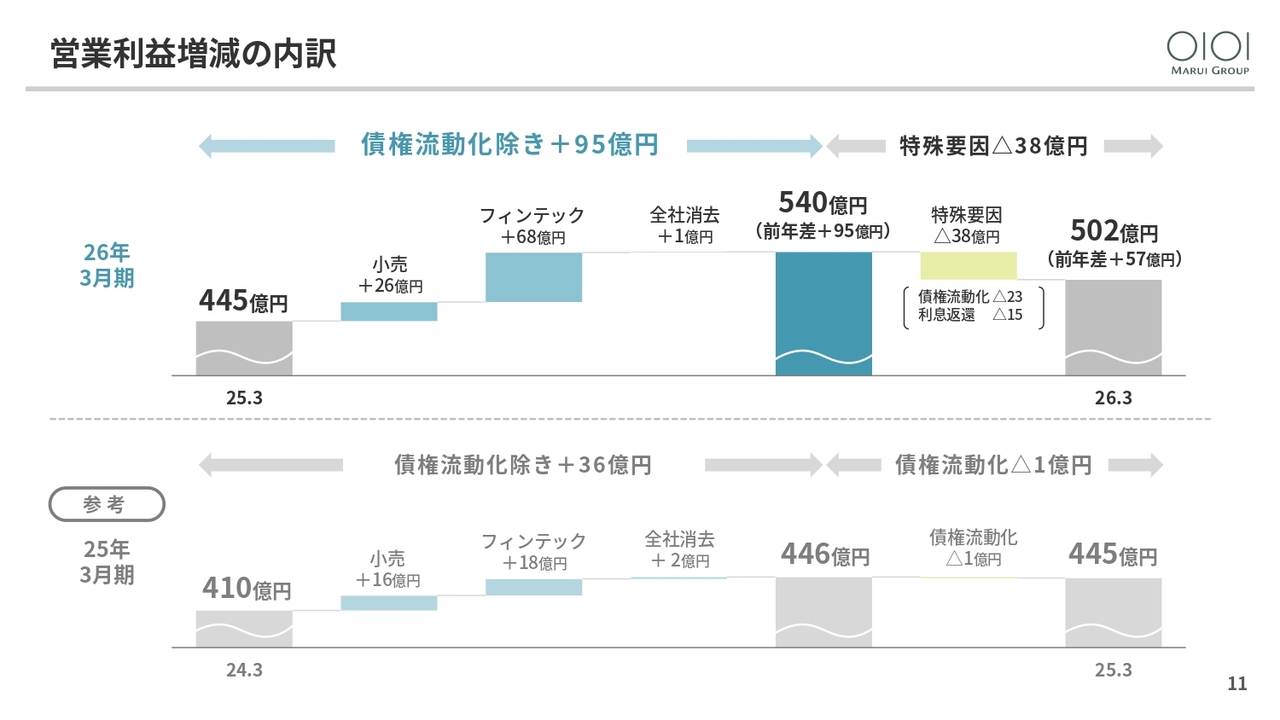

営業利益増減の内訳

連結営業利益の増減内訳です。特殊要因を除いた実質営業利益は95億円の増益となり、連結営業利益は債権流動化の前年差影響と利息返還損失の積み増しにより57億円の増益となりました。

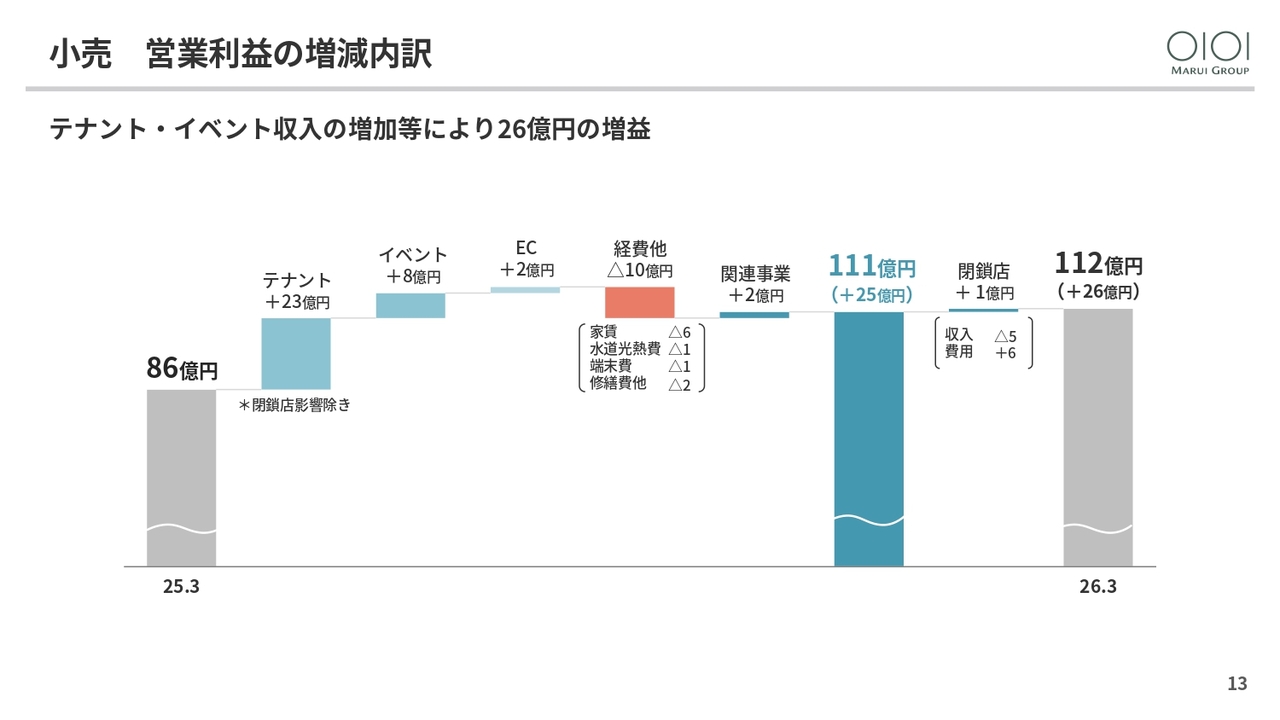

小売 営業利益の増減内訳

小売事業の営業利益の増減内訳です。テナント収入やイベントの拡大による収入増が経費増を上回り、26億円増益の112億円となりました。また、経費他に含まれる家賃は、取扱高の増加に伴い、家主に支払う歩合家賃が増加しています。

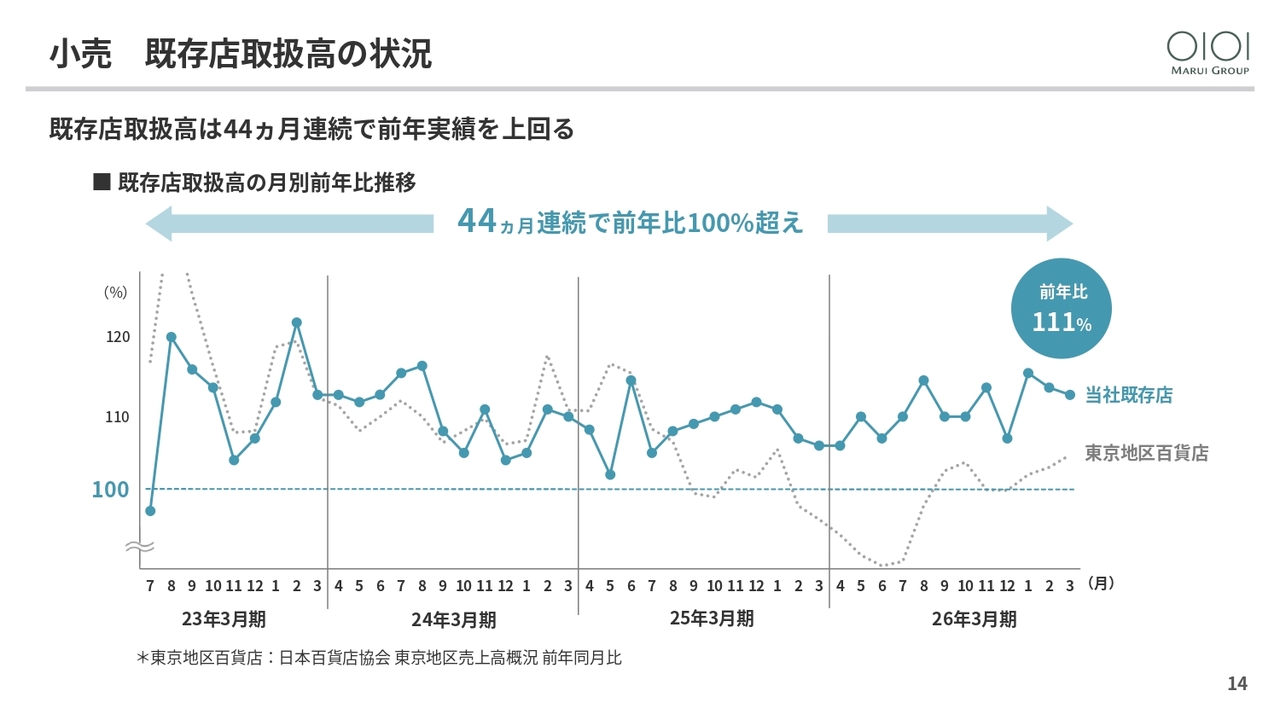

小売 既存店取扱高の状況

既存店取扱高の状況です。既存店取扱高は44ヶ月連続で前年実績を上回り、東京地区の百貨店を上回る数字で推移しています。年間取扱高は前年比111パーセントとなりました。

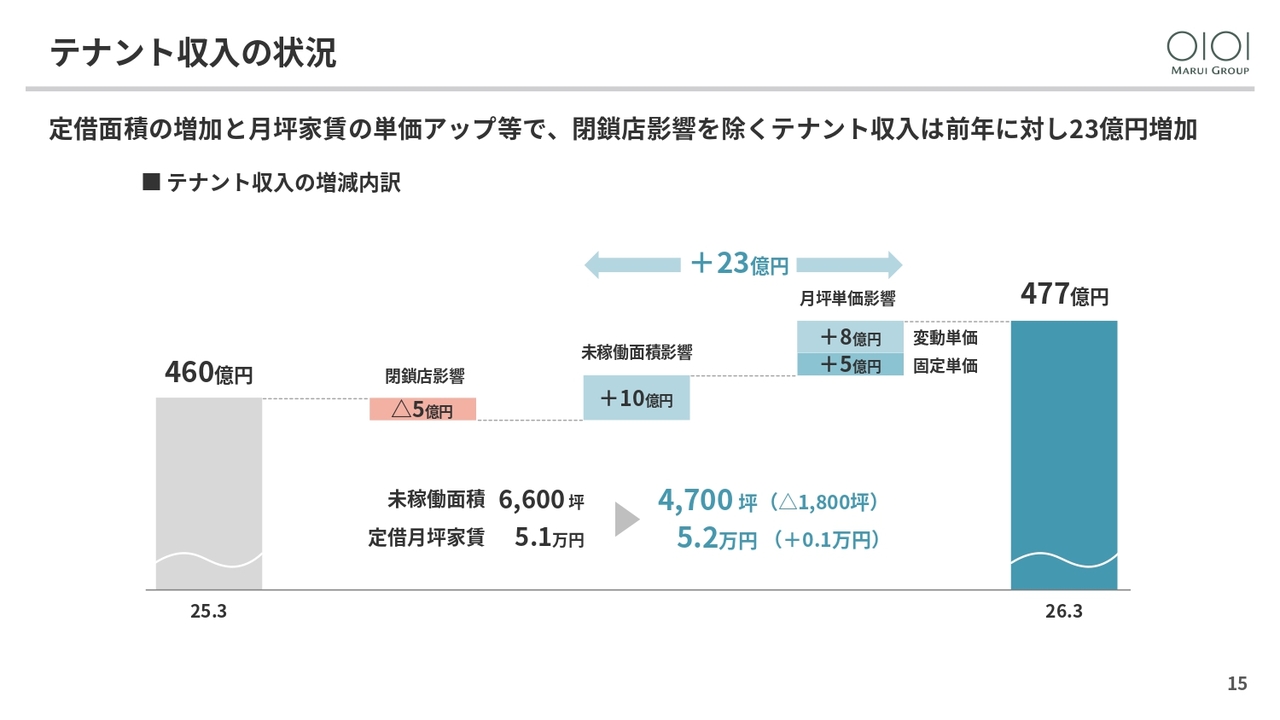

テナント収入の状況

テナント収入の増減内訳です。閉鎖店舗の影響で5億円の減少がありましたが、未稼働面積の減少と取扱高の伸長に伴う変動家賃の上昇により、テナント収入は23億円増加しました。

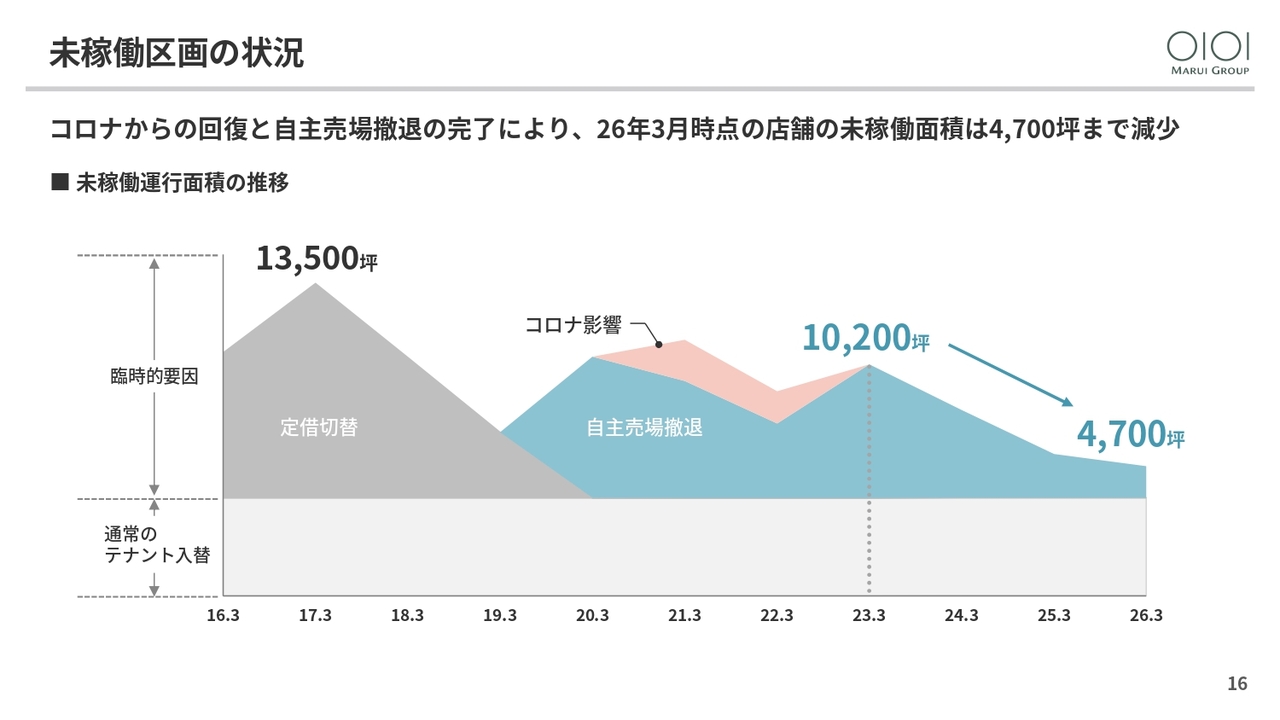

未稼働区画の状況

未稼働区画の状況です。これまで定借への切り替えや自主売場の撤退により増加していた店舗の未稼働面積は、4,700坪まで減少しました。

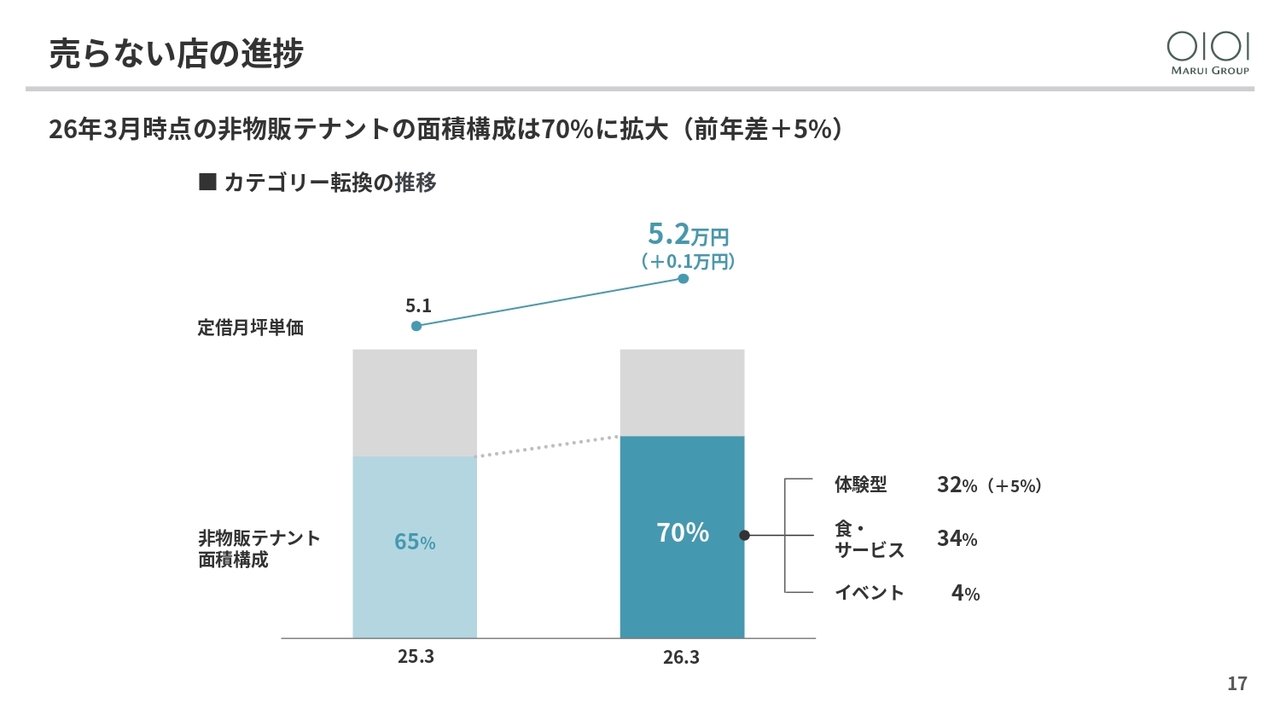

売らない店の進捗

売らない店の進捗です。2026年3月期の非物販テナントの面積構成は前年比5パーセント増の70パーセントとなり、計画どおりにカテゴリーの転換が進みました。

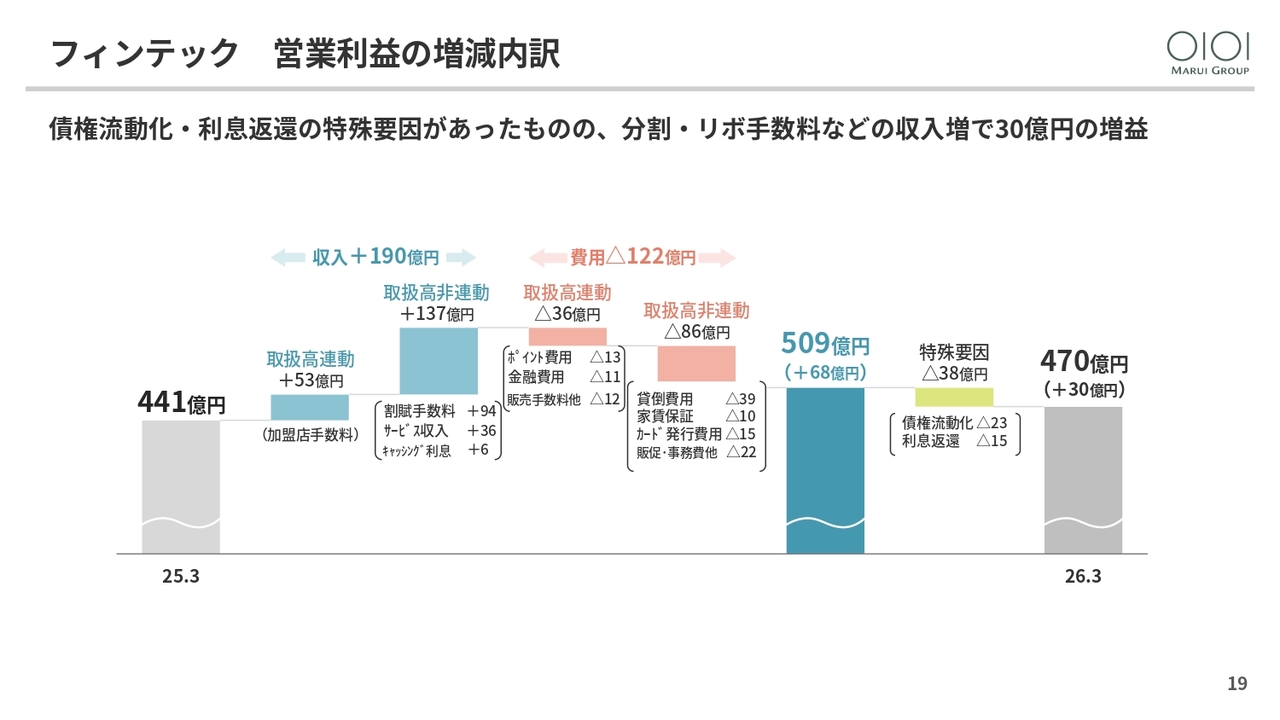

フィンテック 営業利益の増減内訳

フィンテック事業の営業利益増減の内訳です。取扱高の拡大に加え、分割・リボ手数料率の変更やポイント費用の抑制により、実質営業利益は68億円の増益となりました。また、債権流動化や利息返還に関する特殊要因を含めると、最終的には30億円の増益となります。

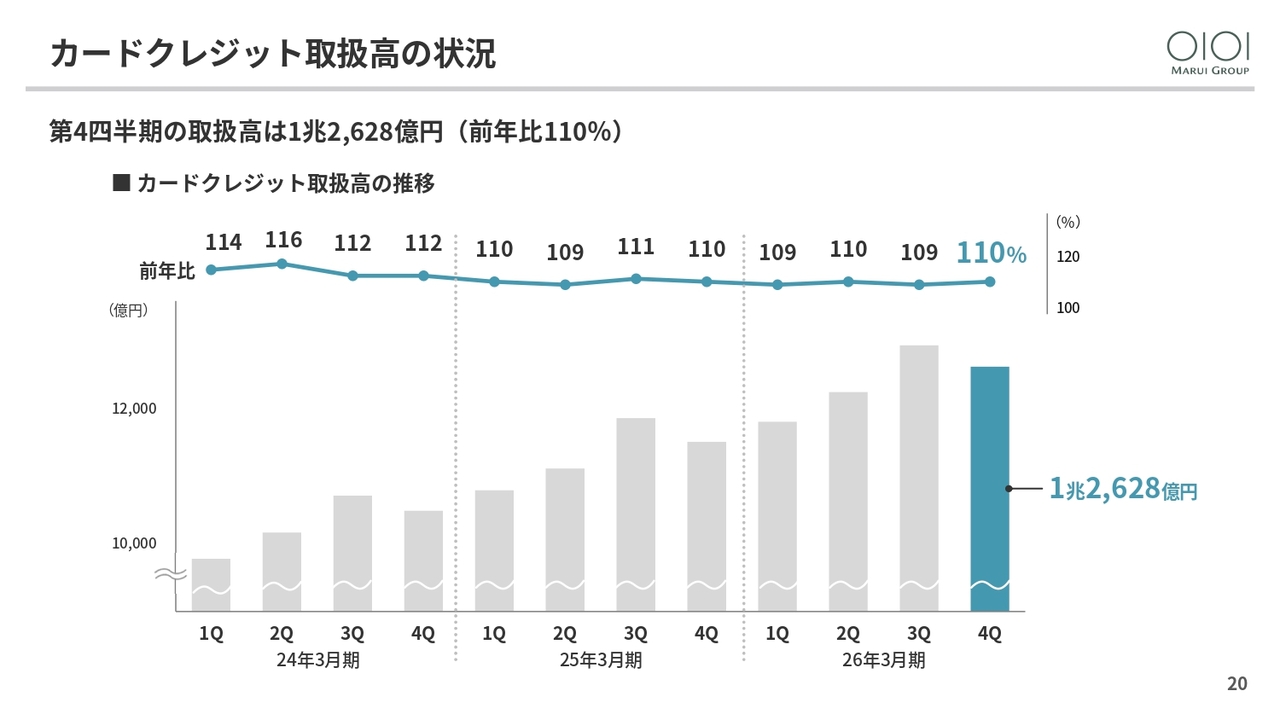

カードクレジット取扱高の状況

カードクレジット取扱高の状況です。第4四半期の取扱高は前年比10パーセント増の1兆2,628億円となり、第4四半期として過去最高を記録しました。

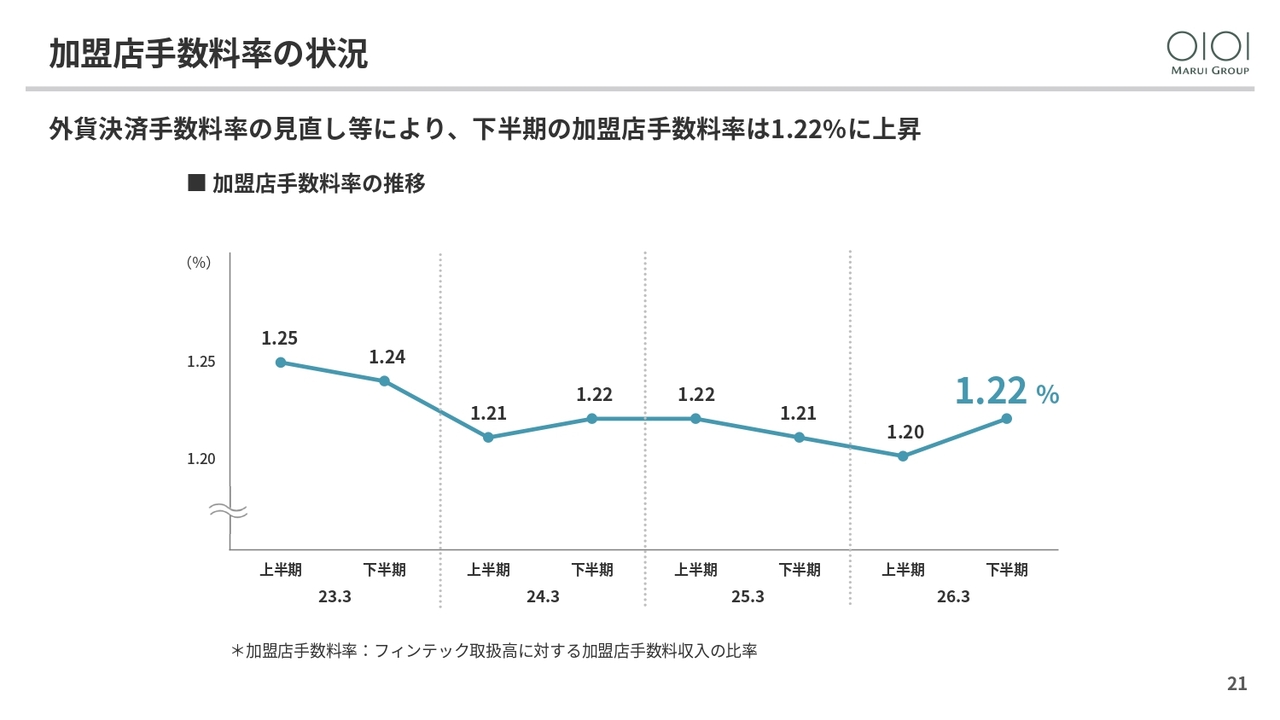

加盟店手数料率の状況

加盟店手数料率の状況です。下半期の加盟店手数料率は、2025年7月から行われた外貨決済手数料率の見直しが寄与し、1.22パーセントに上昇しました。

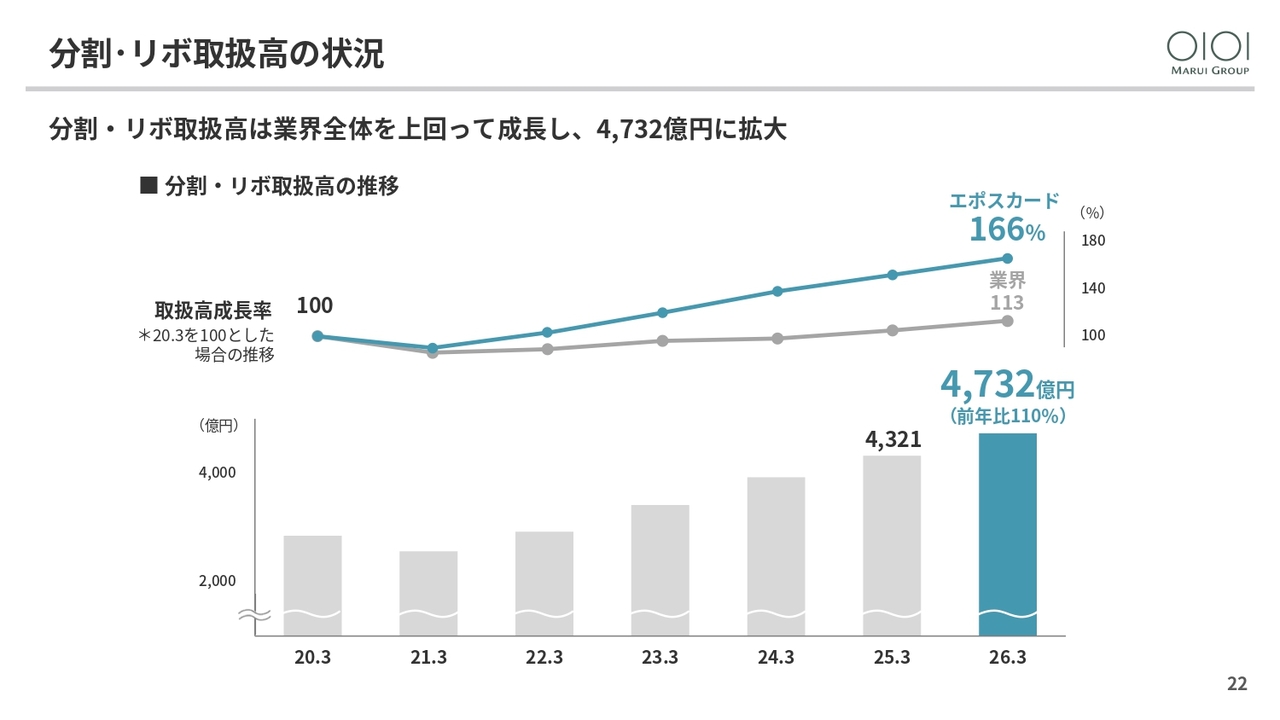

分割・リボ取扱高の状況

分割・リボ取扱高の状況です。2026年3月期の取扱高は4,732億円で、前年比110パーセントでした。この取扱高を中期的に業界と比較すると、2020年3月期比で業界が約1.1倍に対し、当社は1.7倍と大きく伸長しています。

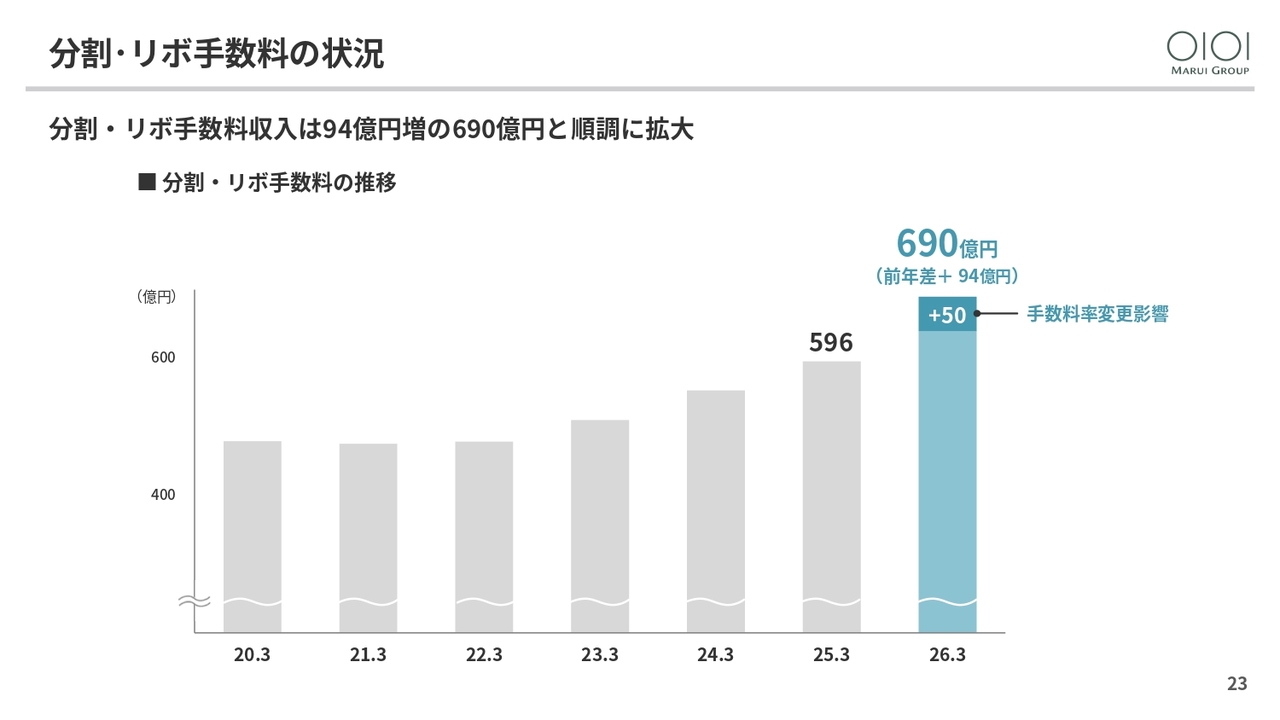

分割・リボ手数料の状況

分割・リボ手数料の推移です。手数料収入は、2025年10月からの手数料率改定が寄与し、690億円と前年比94億円拡大しました。このうち50億円は手数料率改定による影響です。

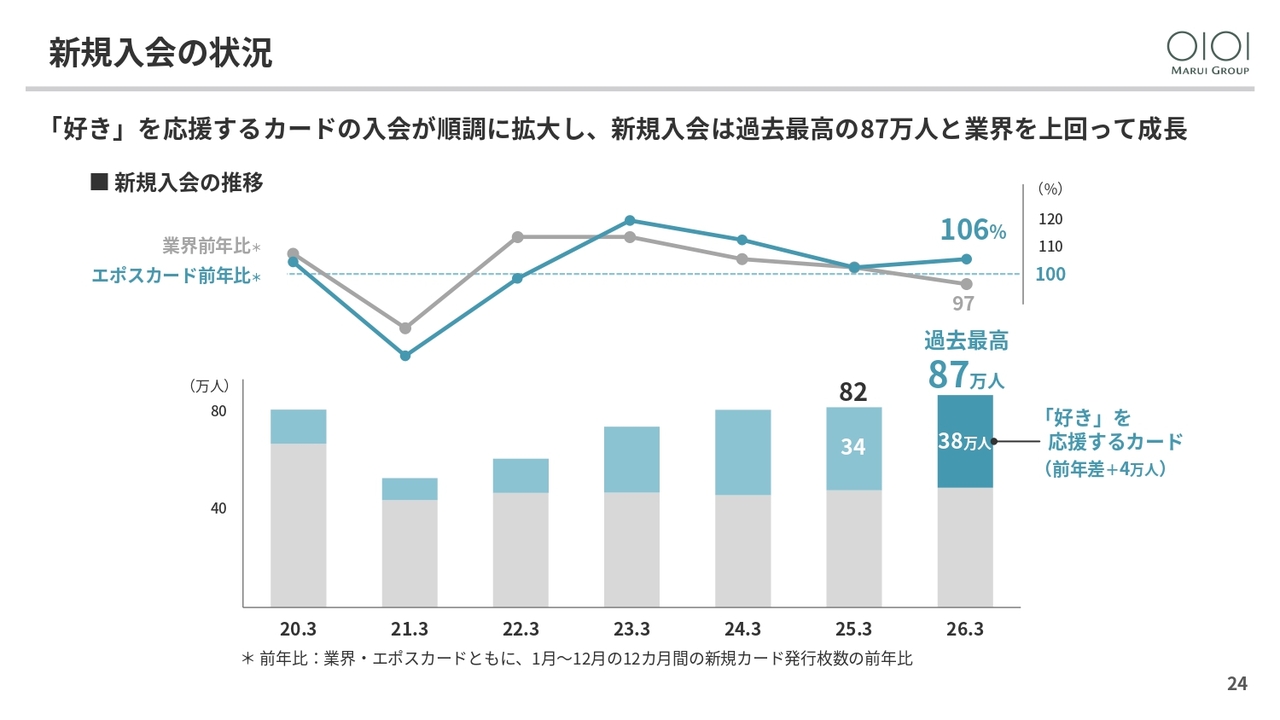

新規入会の状況

新規入会の状況です。2026年3月期の新規入会者数は、業界全体で新規カード発行が伸び悩む中、「『好き』を応援するカード」が牽引し、前年から5万人増加の87万人となりました。

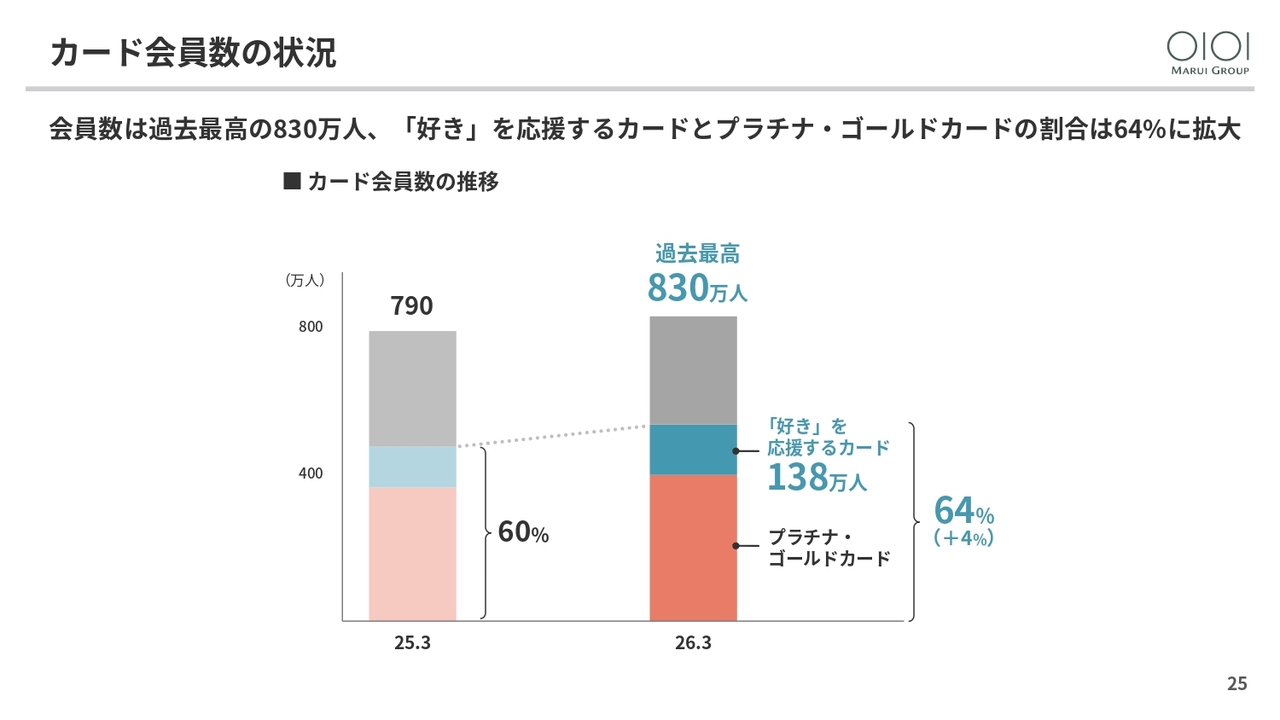

カード会員数の状況

カード会員数の状況です。カード会員数は過去最高の830万人となりました。「『好き』を応援するカード」の会員数は138万人となり、プラチナ・ゴールドカードを加えた会員数の構成比率は64パーセントまで拡大しました。

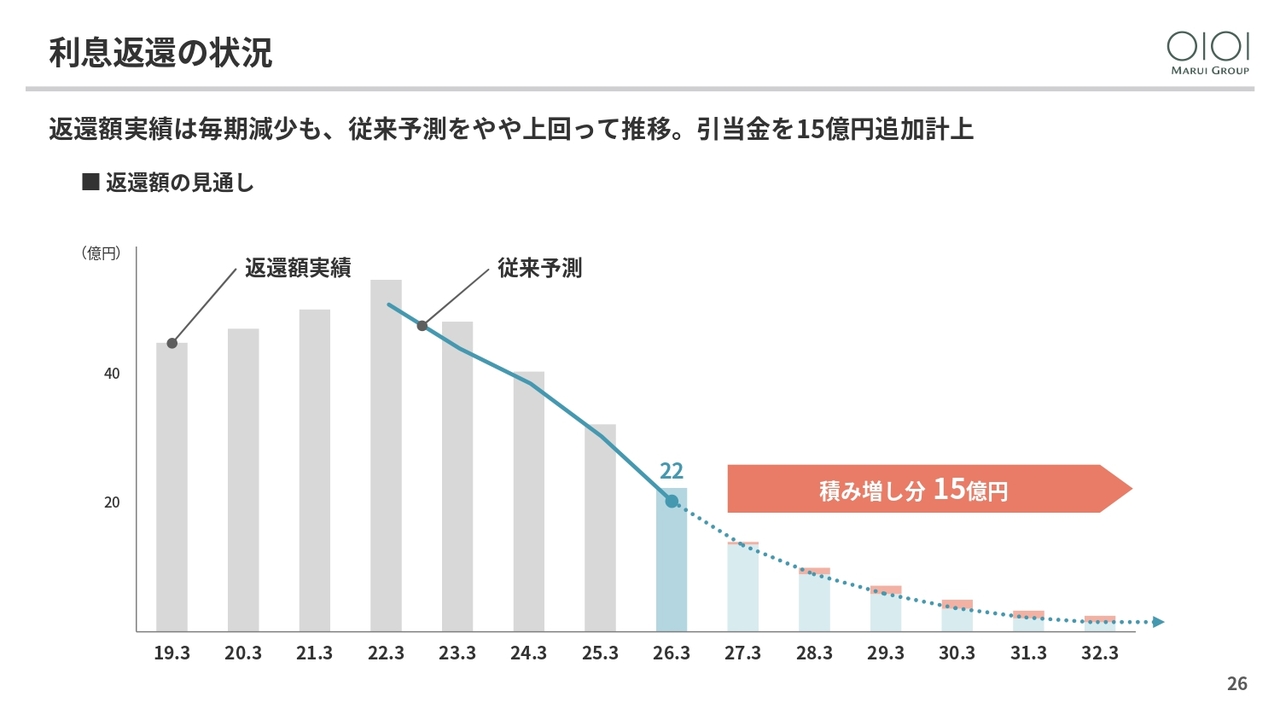

利息返還の状況

利息返還の状況です。返還額は毎期減少していますが、2026年3月期の返還額は従来の予想をやや上回ったため、期末に将来返還額の再見積もりを行い、不足額15億円を引当計上しました。

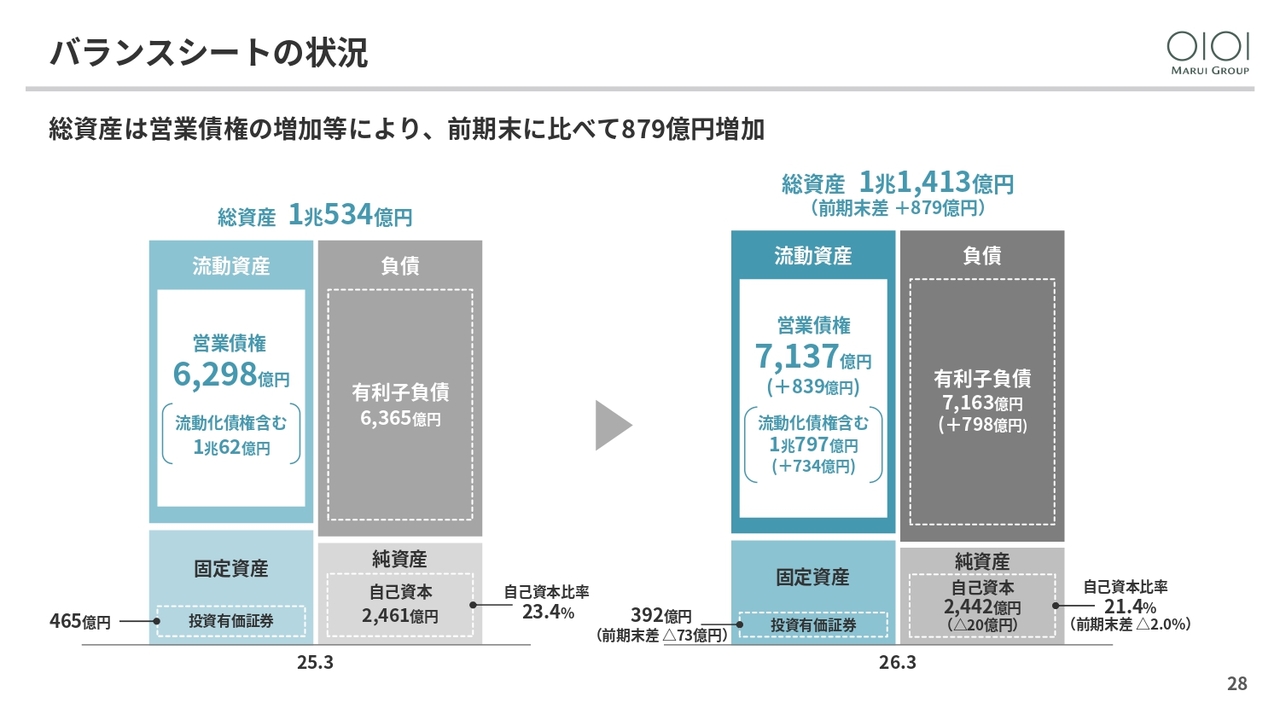

バランスシートの状況

バランスシートの状況です。総資産は、営業債権の増加に伴い、前期末比879億円増の1兆1,413億円となりました。自己資本比率は前期末に比べて2パーセント減少し、21.4パーセントとなりました。

資本配分

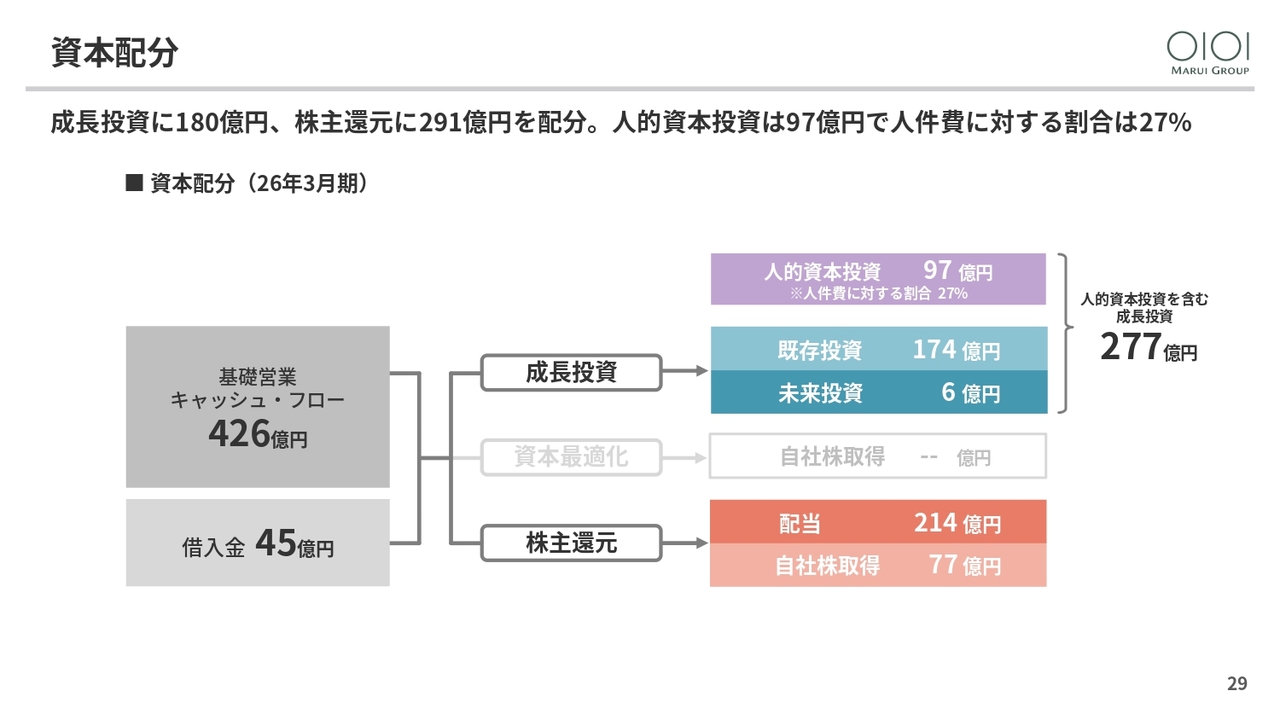

資本配分です。基礎営業キャッシュ・フロー426億円に借入金45億円を充当し、成長投資に180億円、配当に214億円を配分しました。機動的に実施した自社株取得は77億円となっています。また、人的資本投資は97億円で、人的資本投資を含む成長投資の合計額は277億円です。

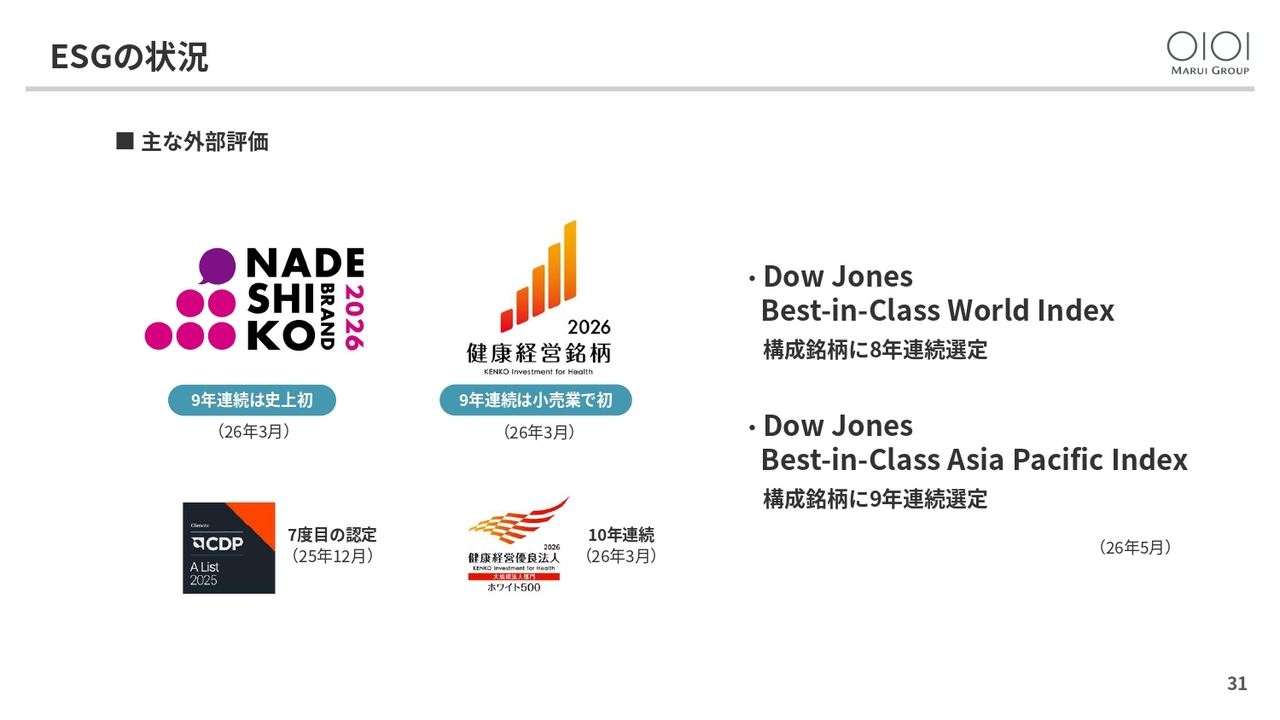

ESGの状況

ESGの状況です。主な外部評価として、経済産業省が選定する「なでしこ銘柄」に史上初の9年連続で選定されました。その他、「健康経営銘柄」においても、小売業で初めて9年連続で選定されるなど、スライドに記載のような評価をいただいています。

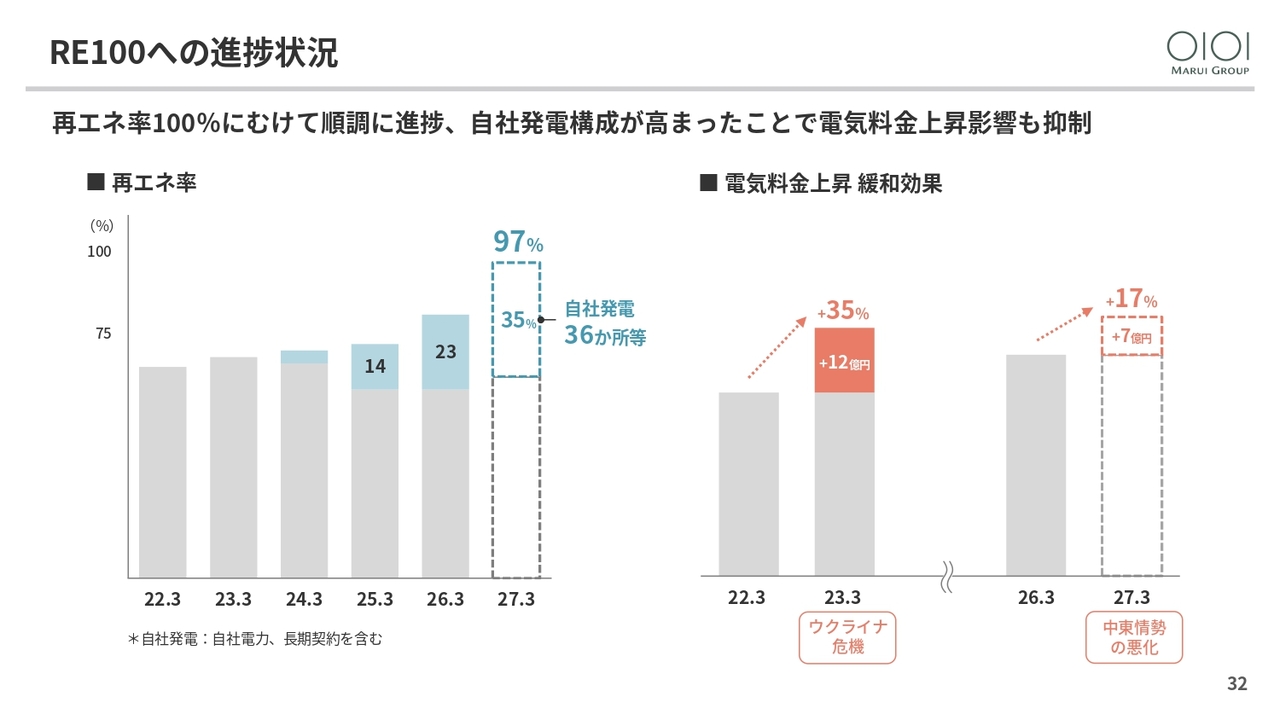

RE100への進捗状況

再生可能エネルギー比率100パーセントに向けた進捗状況です。自社太陽光発電所の拡大により、2027年3月期には再生可能エネルギー比率が97パーセントまで向上する予定です。

また、自社発電所がなかったウクライナ危機の際には電気料金が前年比で35パーセント上昇しましたが、自社発電構成の比率が高まった2027年3月期は、中東情勢悪化による電気料金の上昇率は、テナントさまのご負担分も含めてプラス17パーセント程度と、ウクライナ危機の際の半分程度まで抑制される見通しです。

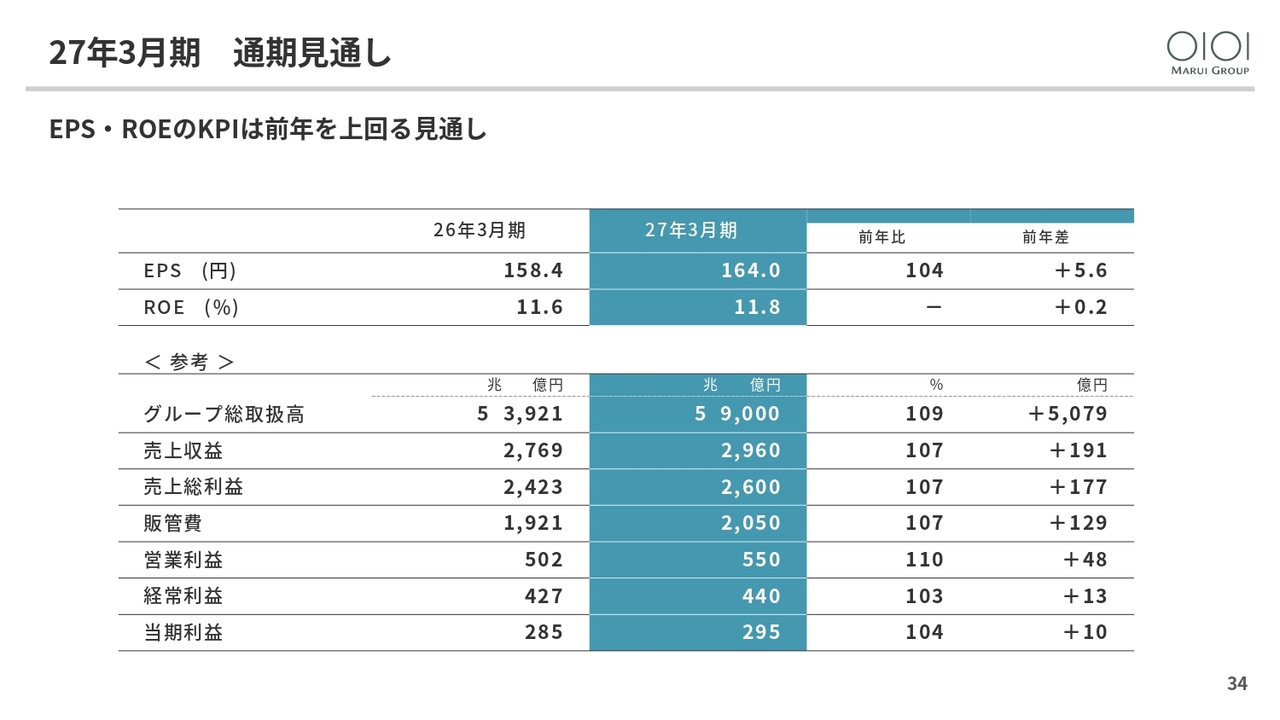

27年3月期 通期見通し

2027年3月期の見通しです。EPSは前年比4パーセント増加の164.0円、ROEは11.8パーセントと、いずれも前年を上回る見通しとなっています。

グループ総取扱高は前年比9パーセント増の5兆9,000億円、営業利益は前年比10パーセント増の550億円、当期利益は前年比4パーセント増の295億円を計画しています。

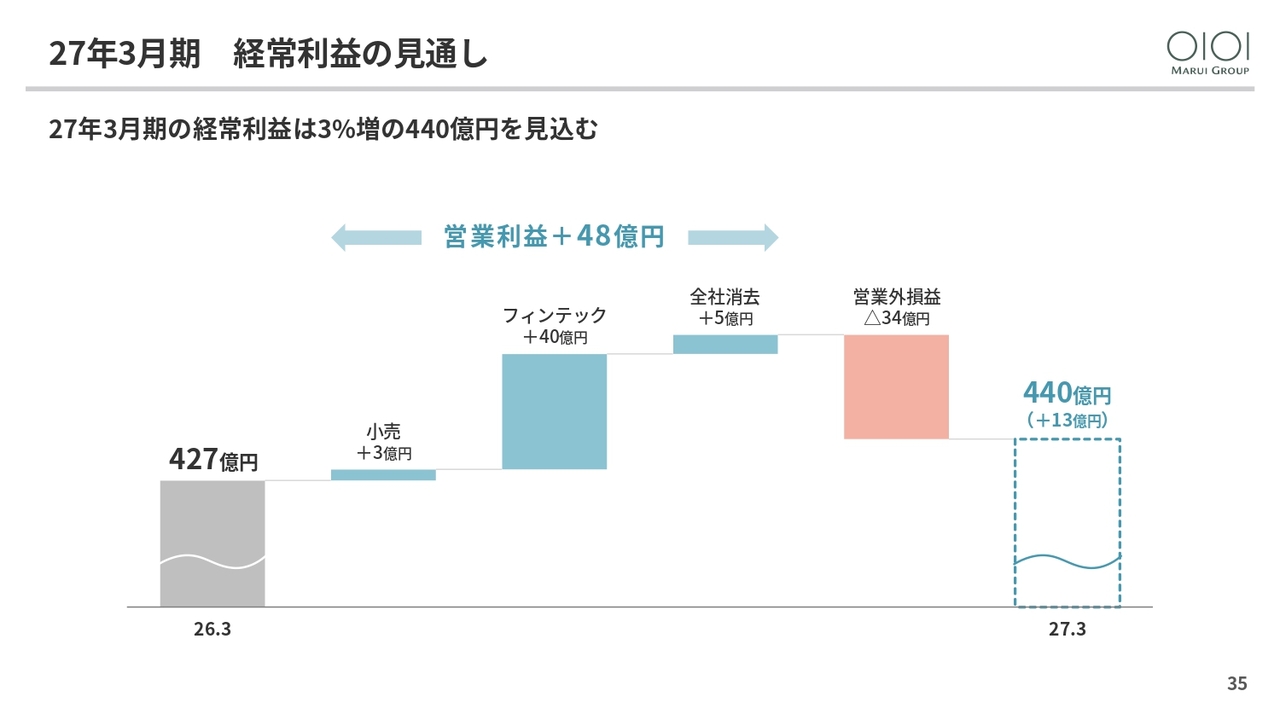

27年3月期 経常利益の見通し

経常利益の見通しです。金利上昇の影響で営業外損益は34億円のマイナスとなりますが、営業利益が48億円増加するため、経常利益は3パーセント増の440億円を見込んでいます。

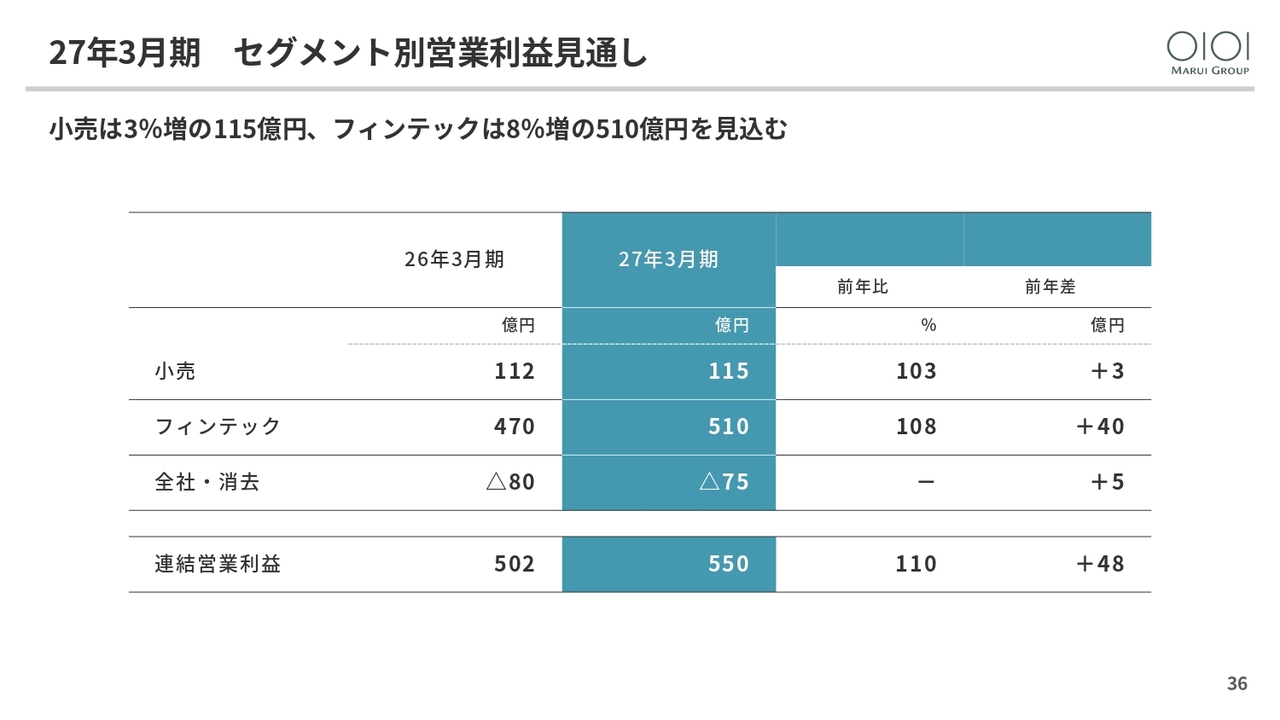

27年3月期 セグメント別営業利益見通し

セグメント別の営業利益です。小売事業は前年比3パーセント増の115億円、フィンテック事業は前年比8パーセント増の510億円を見込んでいます。

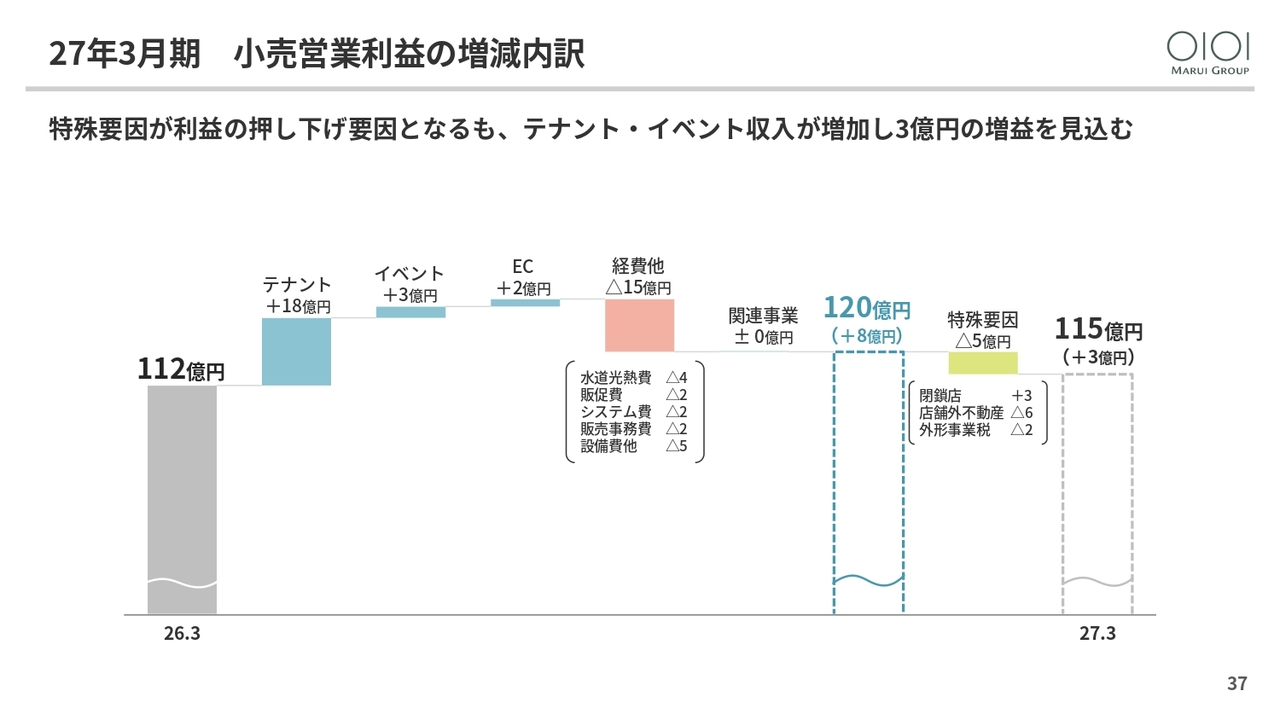

27年3月期 小売営業利益の増減内訳

小売事業の営業利益の増減内訳です。テナントおよびイベント収入は引き続き拡大が見込まれますが、水道光熱費などの経費増加があるため、実質増益は8億円を見込んでいます。

なお、店舗外不動産収入の減少や外形事業税などで5億円の押し下げ要因があることから、営業利益は前年比3億円増の115億円を計画しています。

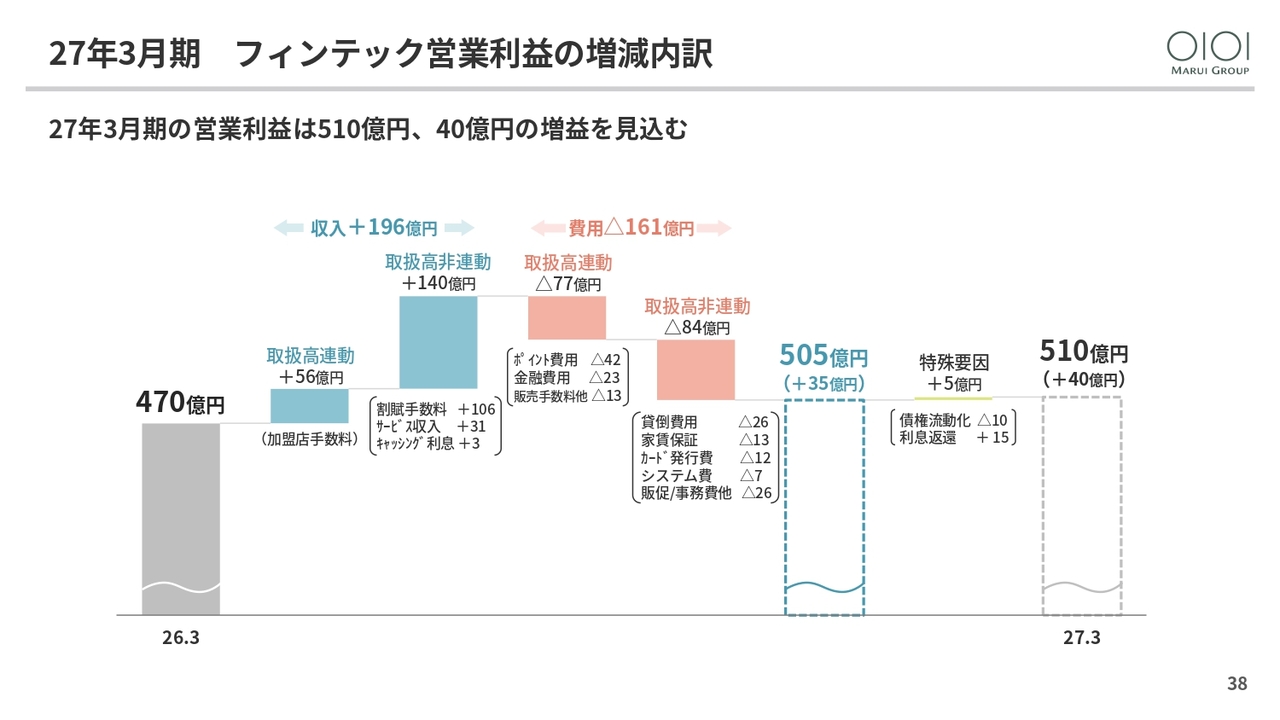

27年3月期 フィンテック営業利益の増減内訳

フィンテック事業の営業利益の増減内訳です。取扱高の拡大による加盟店手数料や分割・リボ手数料率の変更に伴う収入の増加などにより、実質営業利益は35億円の増益、前年の利息返還損失引当金の反動と債権流動化の影響を除いた営業利益は40億円の増益を見込んでいます。

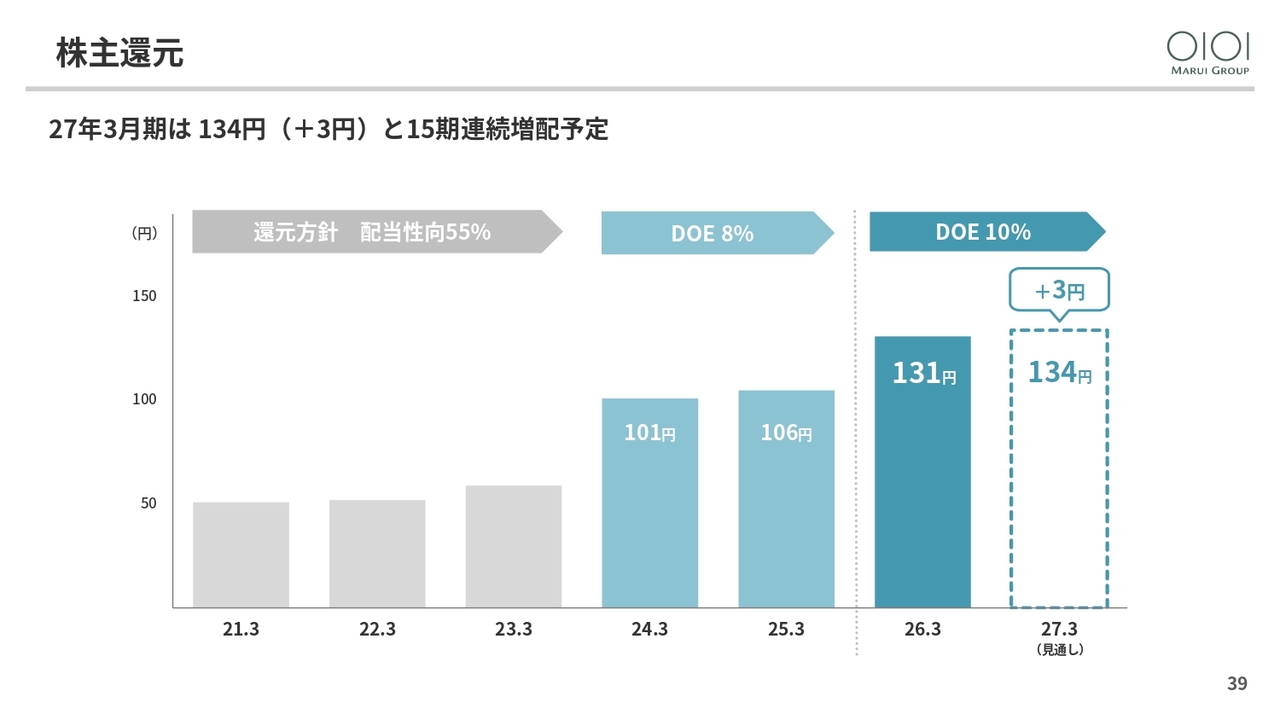

株主還元

1株当たり配当額の見通しです。DOE10パーセントの還元方針を引き続き維持し、2027年3月期は3円増配の134円となり、15期連続の増配を予定しています。私からの説明は以上です。

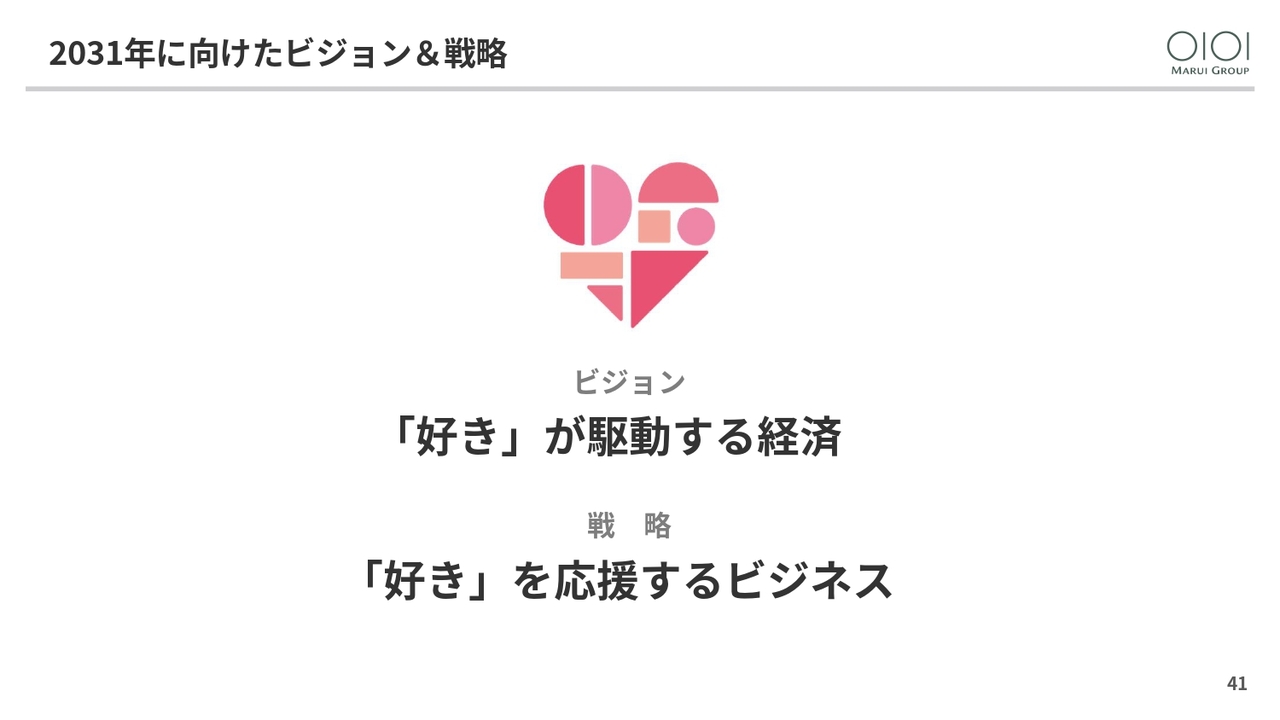

2031年に向けたビジョン&戦略

青井浩氏(以下、青井):代表取締役社長代表CEOの青井です。私からは「好き」を応援するビジネスと今後の方向性についてご説明します。当社は「『好き』が駆動する経済」をビジョンとして掲げ、それを実現するための戦略として「『好き』を応援するビジネス」を進めています。

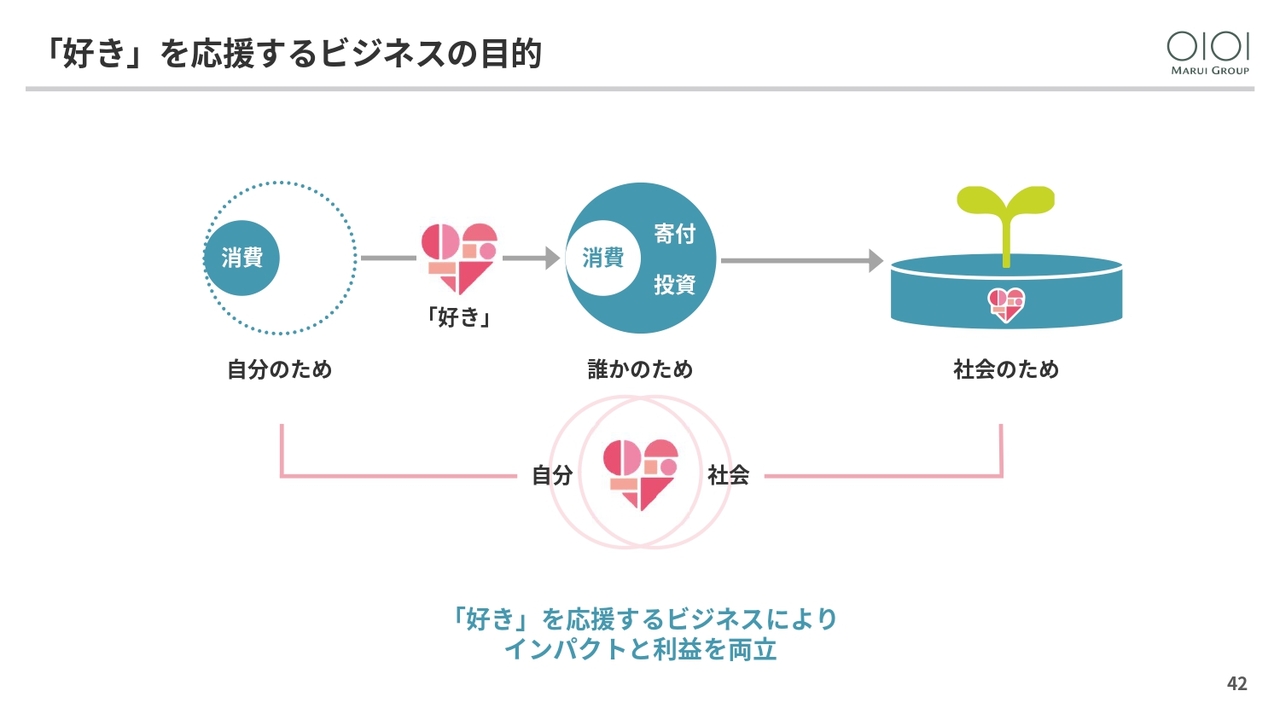

「好き」を応援するビジネスの目的

「好き」を応援するビジネスの目的は、「好き」を通じて、自分のための消費が誰かのため、社会のためへと広がることで、インパクトと利益の両立を実現することになります。

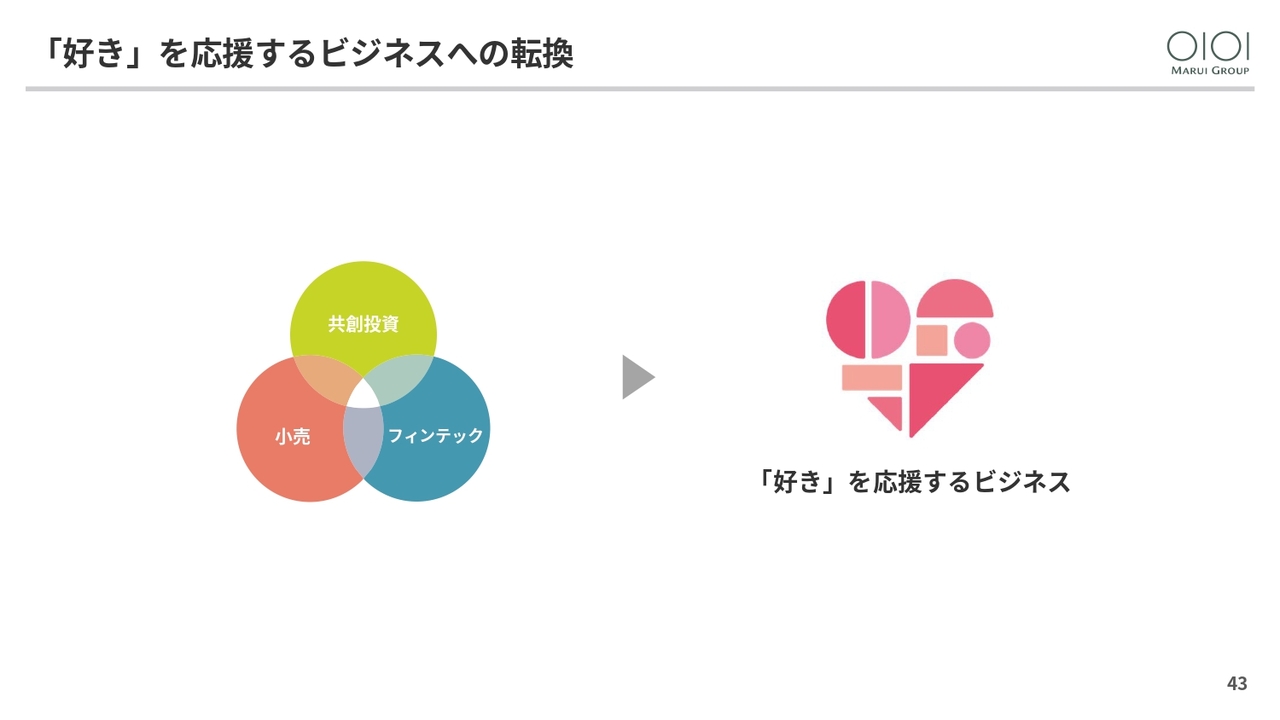

「好き」を応援するビジネスへの転換

当社がこれまでの強みを活かしながら、どのように新しいビジネスへと進化していくのかについてご説明します。

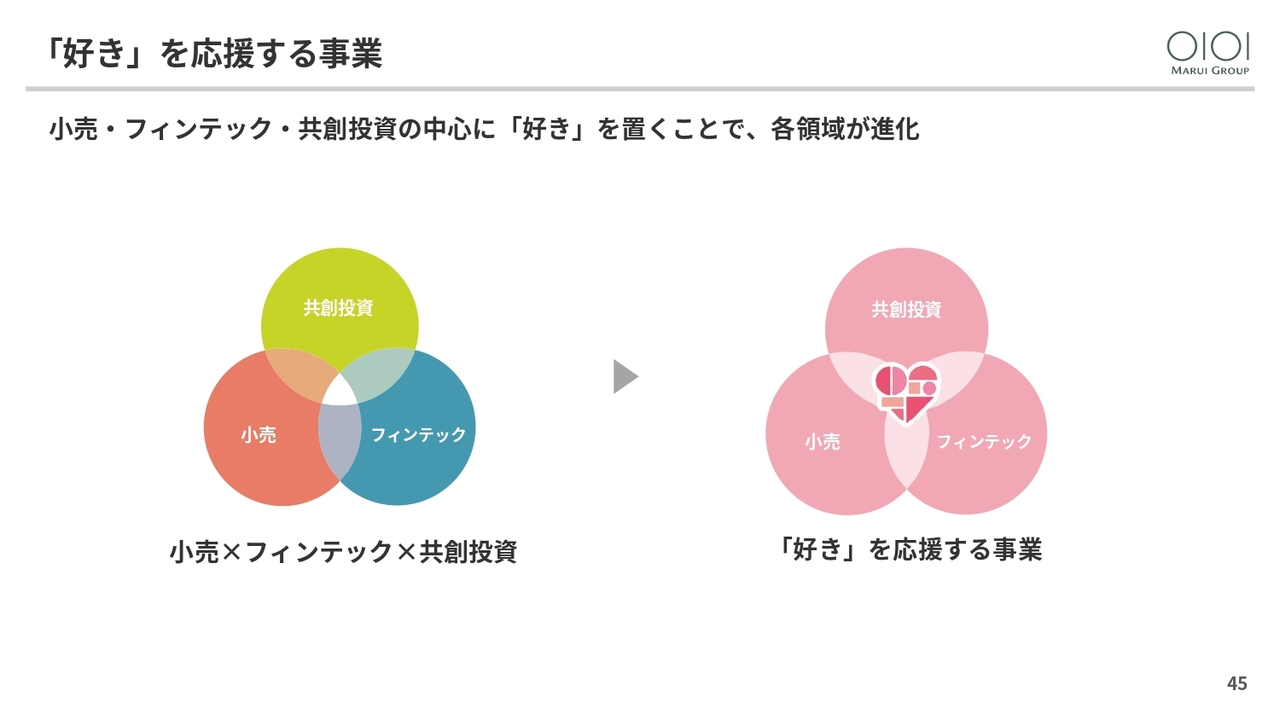

「好き」を応援する事業

まず初めに、「好き」を応援する事業についてです。当社はこれまで、小売事業、フィンテック事業、共創投資事業の三位一体のビジネスを展開してきました。今後はこれらの中心に「好き」を据えることで、それぞれを進化させていきます。

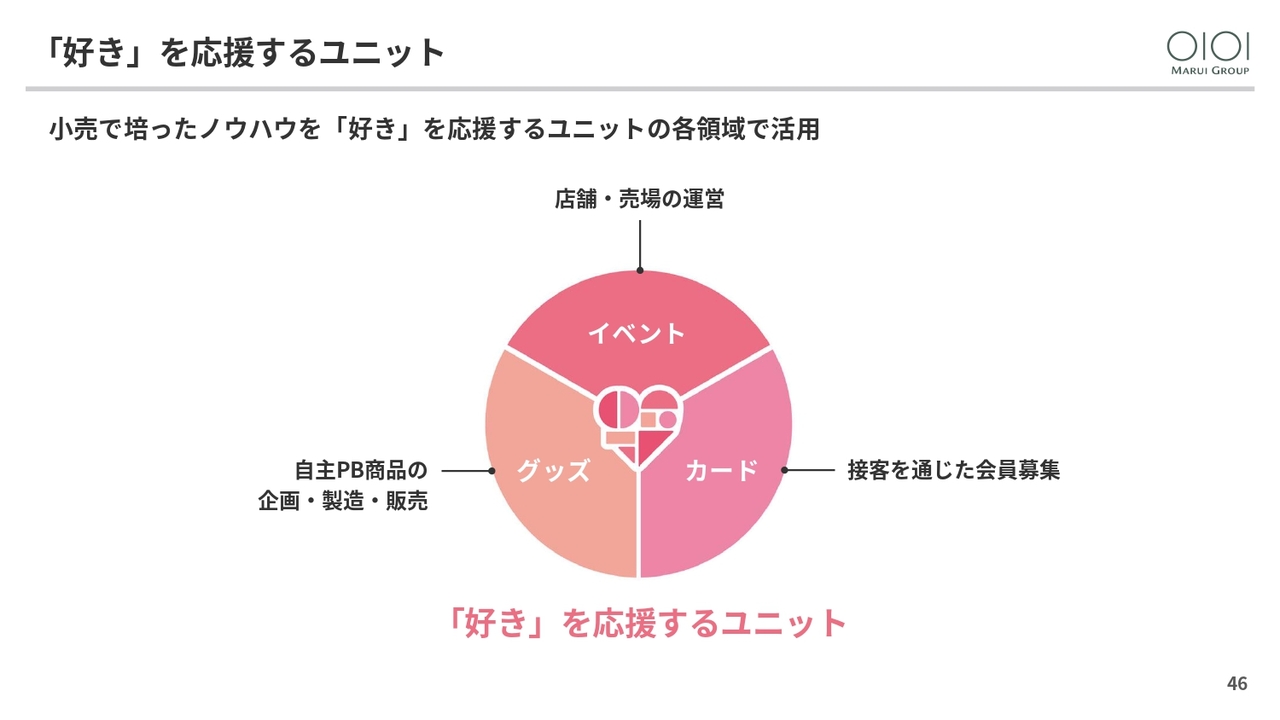

「好き」を応援するユニット

小売事業では、イベント、グッズ、カードの「好き」を応援するユニットが中心となります。店舗運営のノウハウを「好き」を応援するイベントに活かし、自主PBで培ったノウハウをグッズに反映させます。

また、当社の強みである接客を通じたカード会員の募集においても、このような取り組みを通して力を発揮していきます。

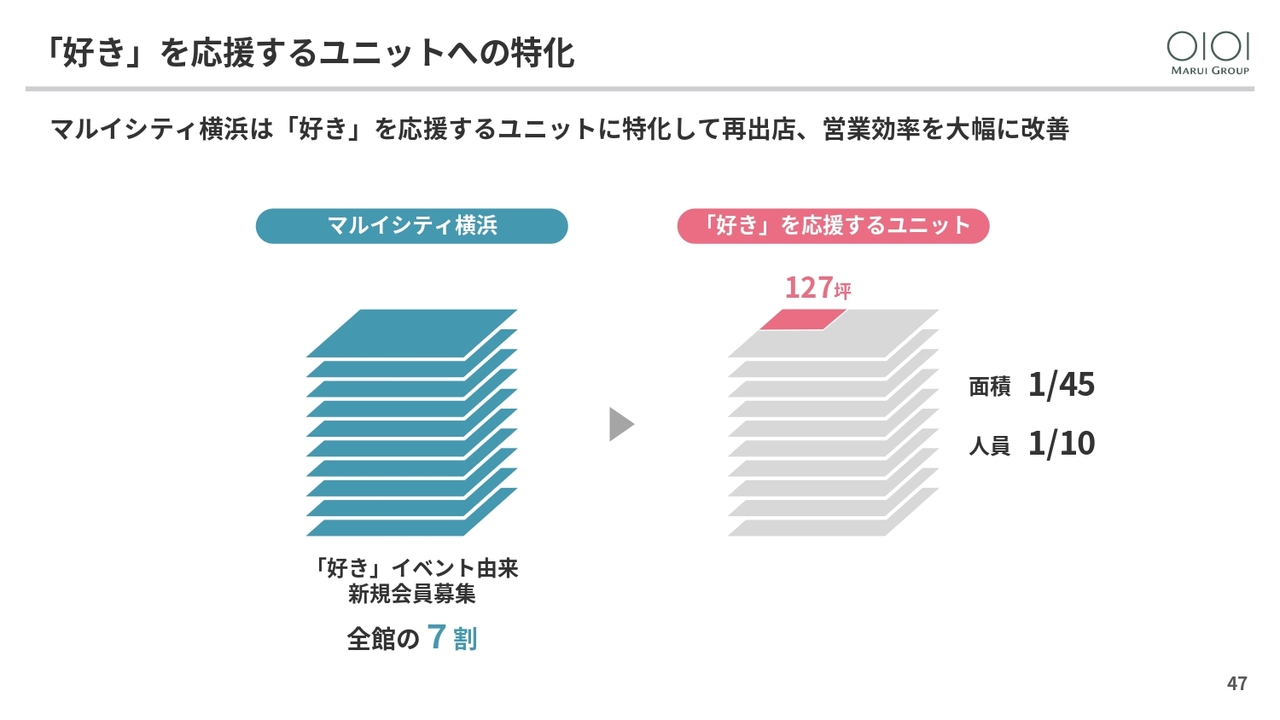

「好き」を応援するユニットへの特化

「好き」を応援するユニットに特化することで、店舗の運営や出店政策にも変化が生じています。その一例をご紹介します。2026年2月に閉店したマルイシティ横浜は、その後「好き」を応援するユニットに特化して営業を再開しました。

これまでもマルイシティ横浜の会員募集の約7割は「好き」を応援するイベント由来だったため、この変更により従来の面積の45分の1、社員数は10分の1で会員募集が可能となり、営業効率が大幅に向上しています。

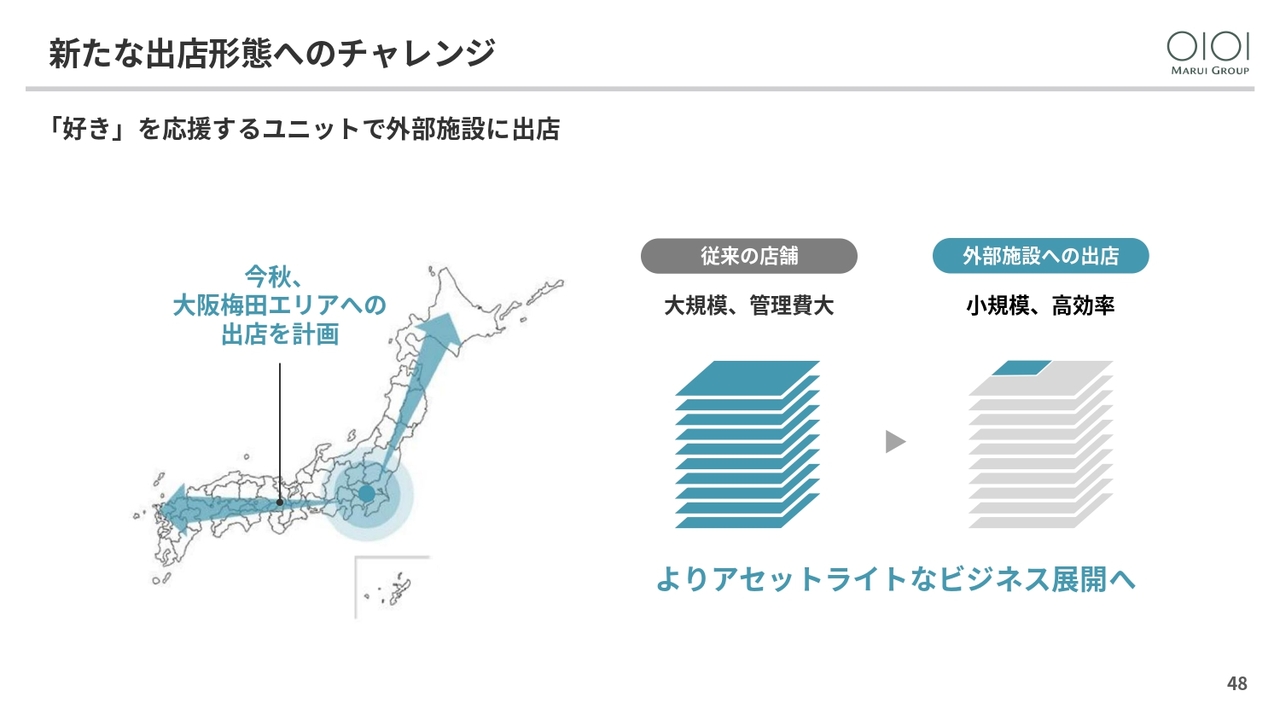

新たな出店形態へのチャレンジ

運営の効率化と並行して、新たな出店形態にも挑戦します。現在、大阪梅田エリアで、なんばマルイに続く2店舗目の出店を「好き」を応援するユニットで計画しています。

このユニットの運営が成功すれば、今後、店舗資産を効率化することで、よりアセットライトなビジネスを展開できる可能性が広がります。

「好き」を応援するカードによる成長

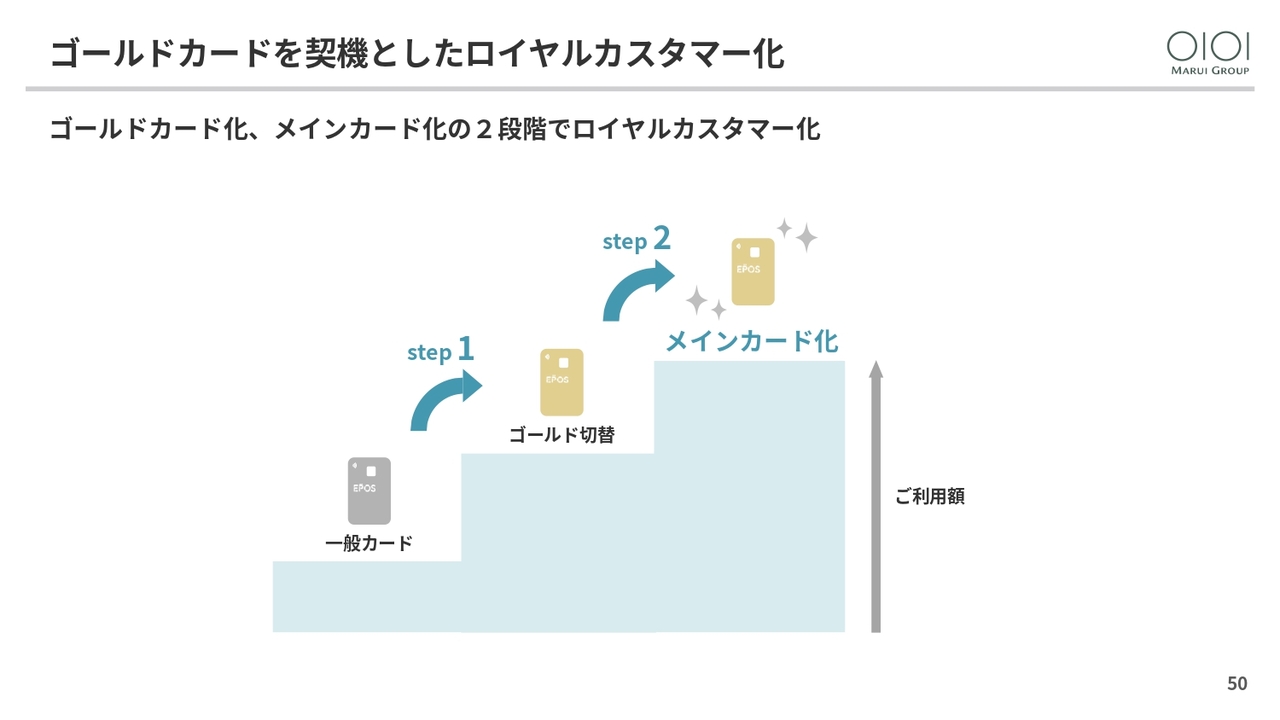

次にフィンテック事業についてです。これまではゴールドカードが成長を牽引してきましたが、今後は「『好き』を応援するカード」を加えることで、新たな成長を目指します。

ゴールドカードを契機としたロイヤルカスタマー化

これまでは、一般カードからゴールドカードに切り替わることでご利用が増え、次いでゴールドカードをメインカードとしてご利用いただくことでさらに利用が増える、という2段階でロイヤルカスタマー化を進めてきました。

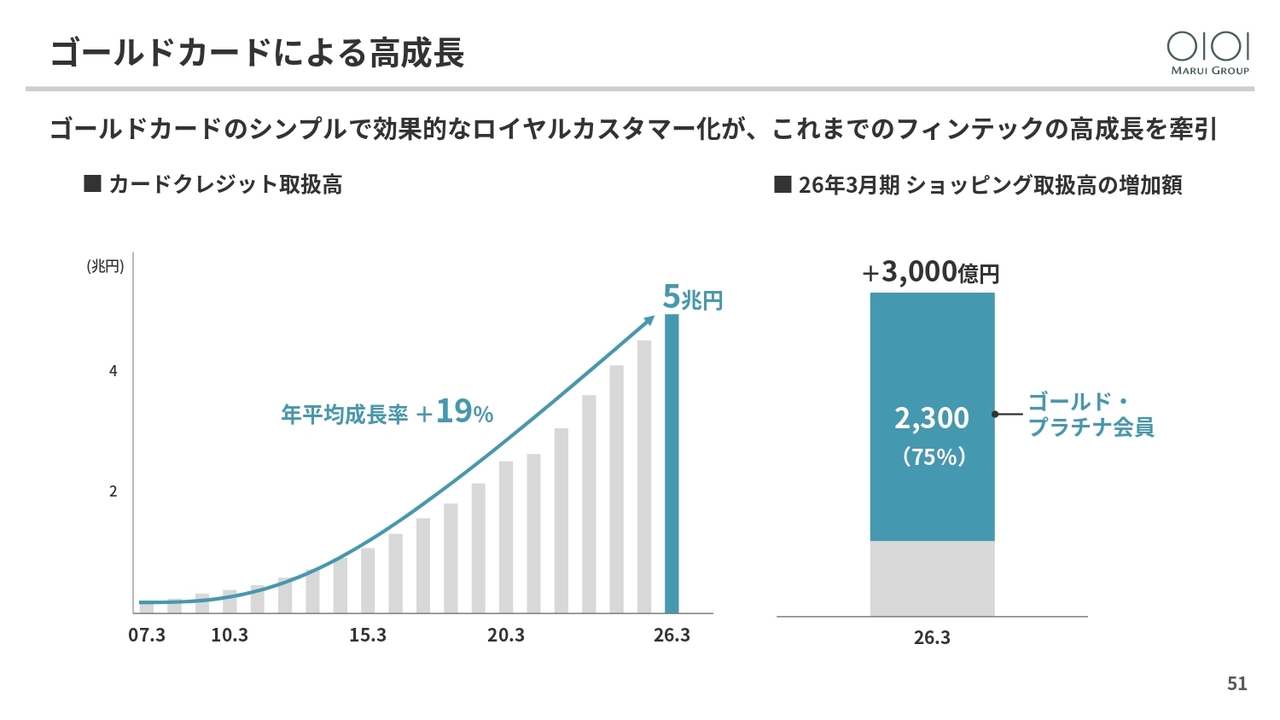

ゴールドカードによる高成長

ゴールドカードによるロイヤルカスタマー化はシンプルながら極めて効果的です。これまでの約20年間で年平均成長率19パーセント増という高成長を牽引してきました。2026年3月期においても、取扱高増加分の実に75パーセントがゴールドカードによる貢献です。

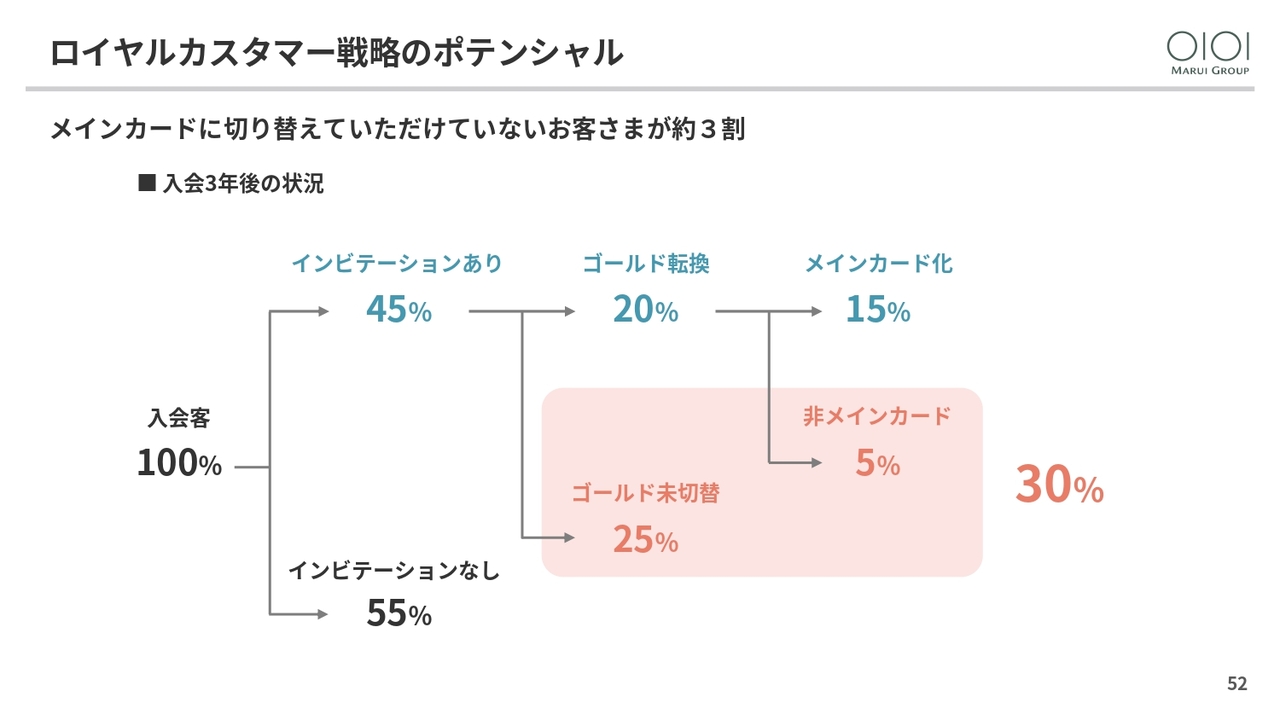

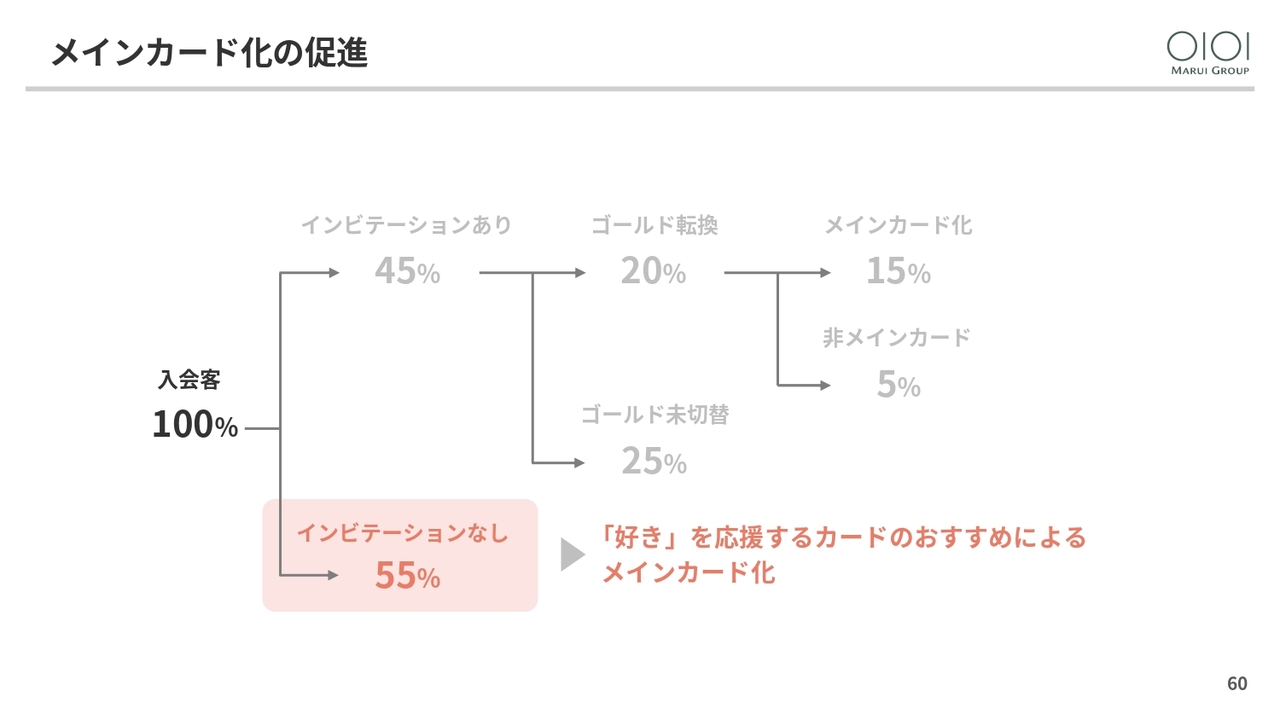

ロイヤルカスタマー戦略のポテンシャル

このように圧倒的なゴールドカードですが、一方でエポスカードには未開拓のポテンシャルが存在します。スライドは、ゴールドカードによるロイヤルカスタマー化の概要を数値で表した図です。

新規入会客を100パーセントとすると、そのうち約45パーセントのお客さまにゴールドカードへのインビテーションが発行されます。その中の20パーセントのお客さまがゴールドカードに転換され、さらにその中の15パーセントの方がメインカード化することでロイヤルカスタマーになっていただきます。

一方で、インビテーションに応じていただけないお客さまが約25パーセント、またゴールドカードに切り替えた後にメインカード化しないお客さまが5パーセントいらっしゃり、合わせると30パーセントとなります。

現状のロイヤルカスタマーは全体の15パーセントですが、その約2倍に相当するお客さまが取り残されています。これがポテンシャルです。したがって、「『好き』を応援するカード」のミッションは、この30パーセントのお客さまを1人も取り残さず、ロイヤルカスタマーへと導くことです。

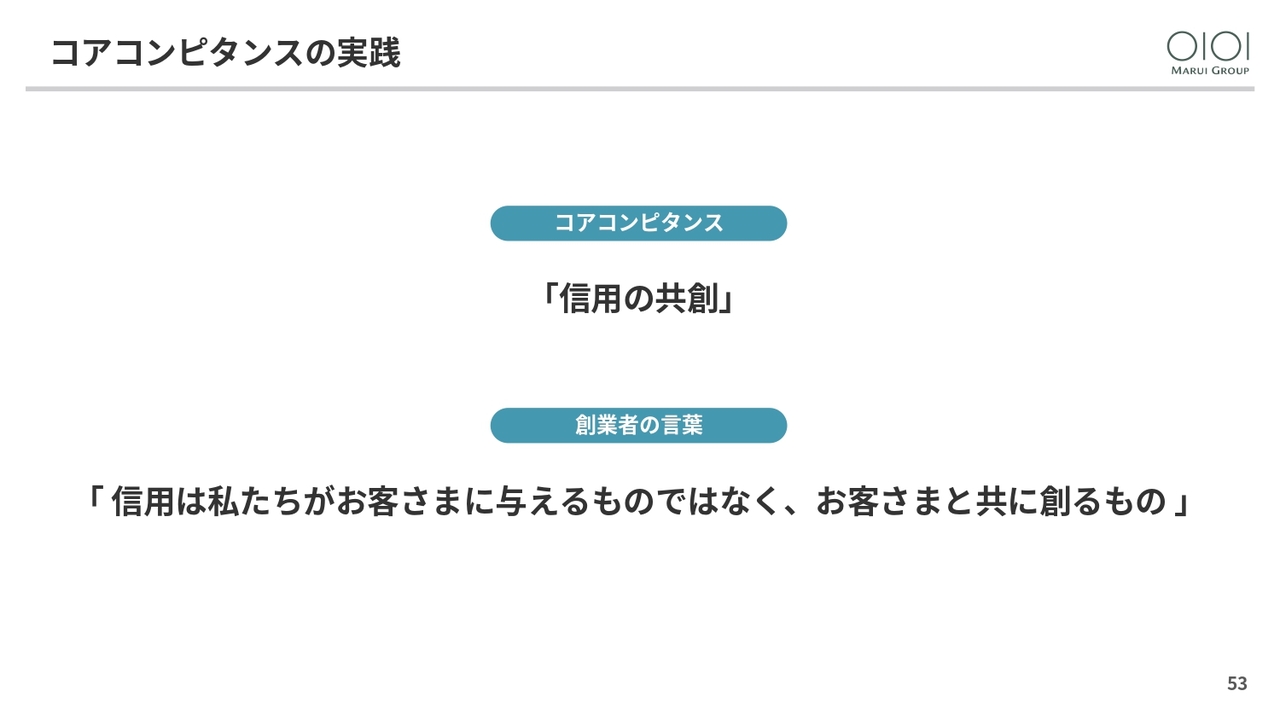

コアコンピタンスの実践

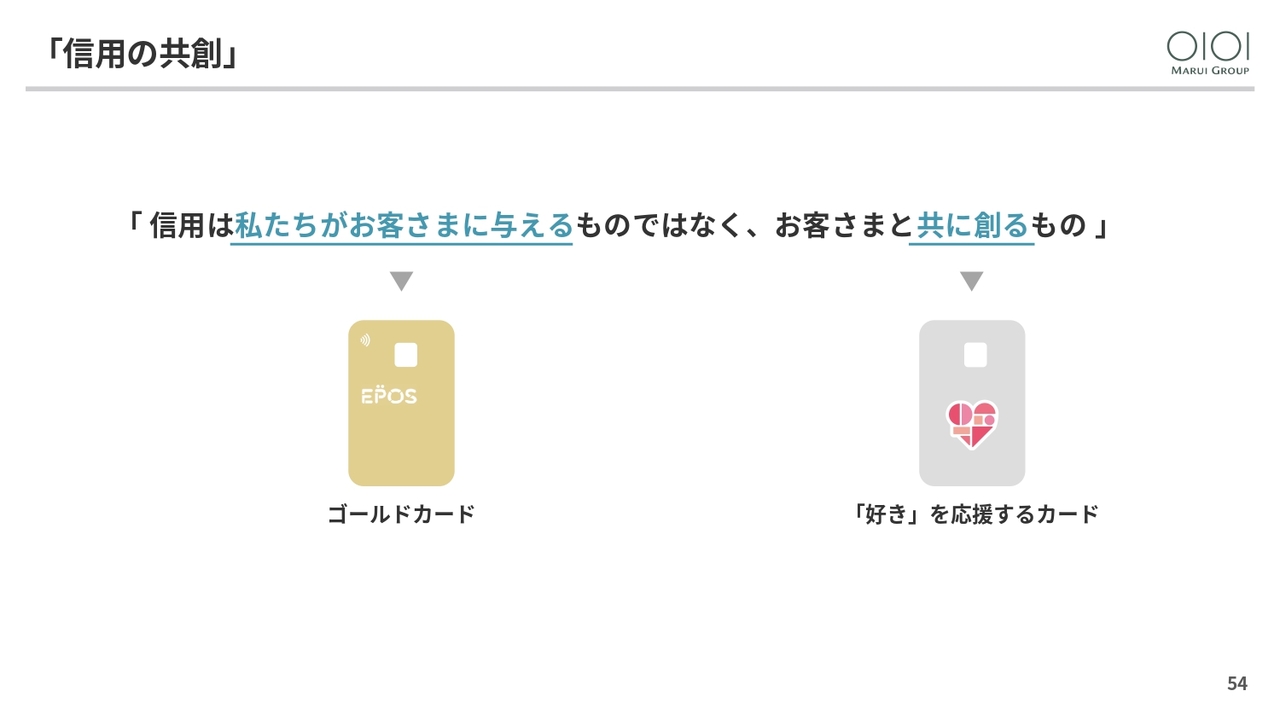

そのために、コアコンピタンスである「信用の共創」を実践します。創業者はこれを「信用は私たちがお客さまに与えるものではなく、お客さまと共に創るもの」と表現しています。

「信用の共創」

ゴールドカードが「私たちがお客さまに与える信用」に近いものであるとするなら、「『好き』を応援するカード」は「共に創る信用」を目指すことで、ロイヤルカスタマー作りを進めていきます。

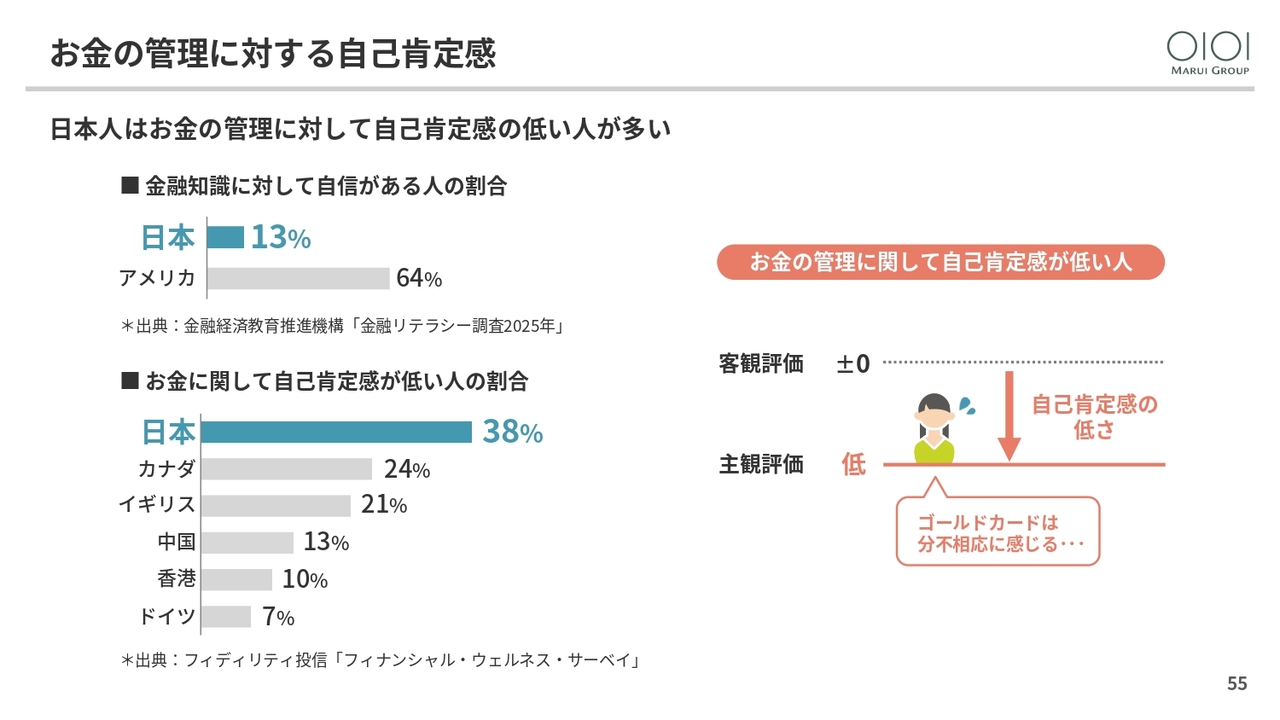

お金の管理に対する自己肯定感

ここでポイントとなるのは、お客さまのお金の管理に対する自己肯定感です。日本人は国際的に見て金融知識に乏しく、お金の管理に対する自己肯定感が低いと言われています。

実際に、私たちのお客さまの中にも「ゴールドカードは自分には分不相応に感じる」という理由でゴールドカードへの切り替えを躊躇したり、ご利用を控えるお客さまがいらっしゃいます。こちらが先ほどご説明した30パーセントのお客さまです。

「『好き』を応援するカード」においては、このような方々を含め、すべてのお客さまにロイヤルカスタマーになっていただくことを目指しています。

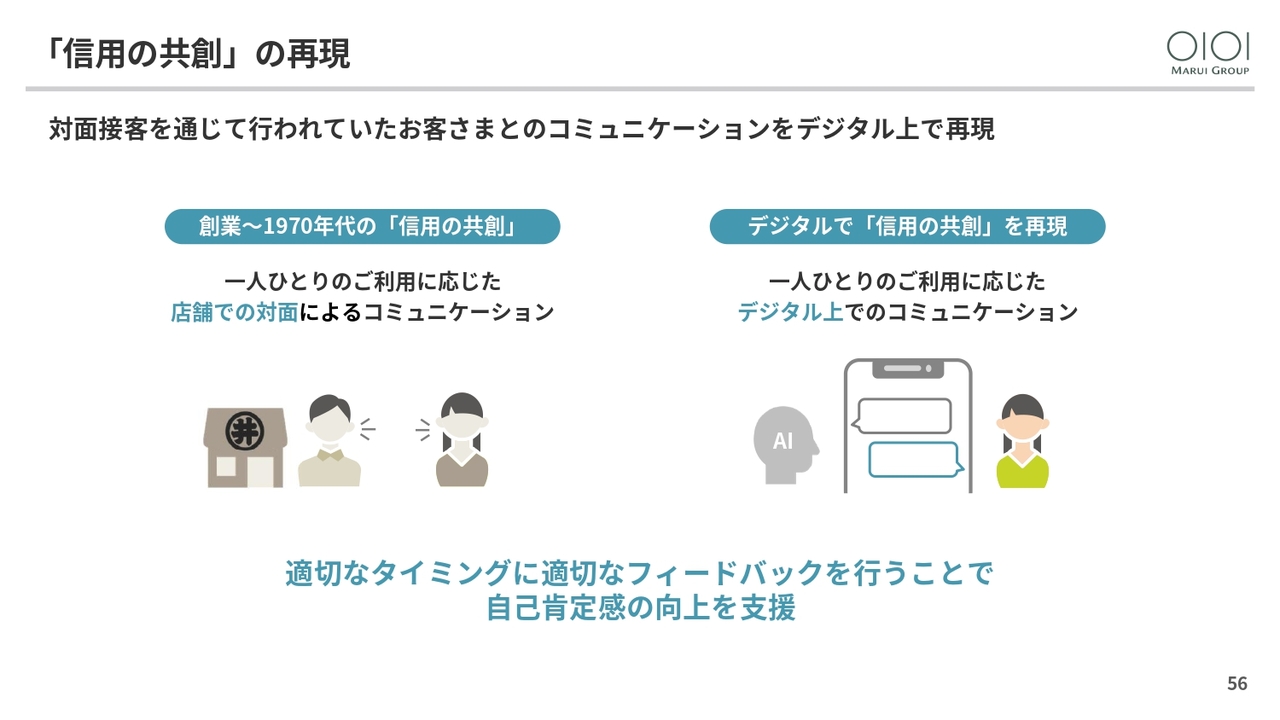

「信用の共創」の再現

具体的には、創業以来1970年代までマルイの店舗で対面接客を通じて行われていたお客さまとのコミュニケーションを、アプリやAIなどのテクノロジーを活用して再現します。

お客さまの利用状況に応じ、適切なタイミングで適切なフィードバックを提供することで、自己肯定感の向上を支援します。

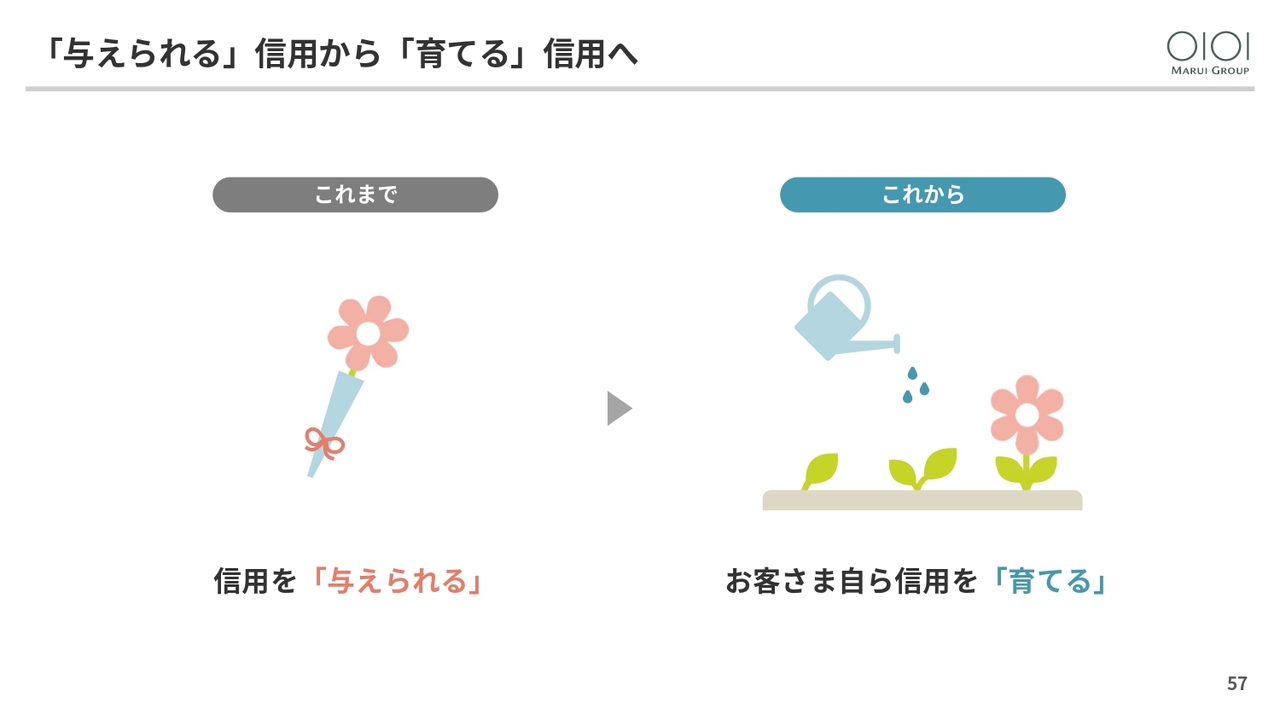

「与えられる」信用から「育てる」信用へ

お客さまと寄り添うコミュニケーションを通じて、信用はお客さまにとって「与えられる」ものから、自ら「育てる」ものへと変わります。私たちがご提供したいのは、このような体験です。

信用を「育てる」体験

一人ひとりのお客さまが自分の信用を育てていくことの結果として、ロイヤルカスタマーになっていただく、そのようなビジネスを目指していきます。

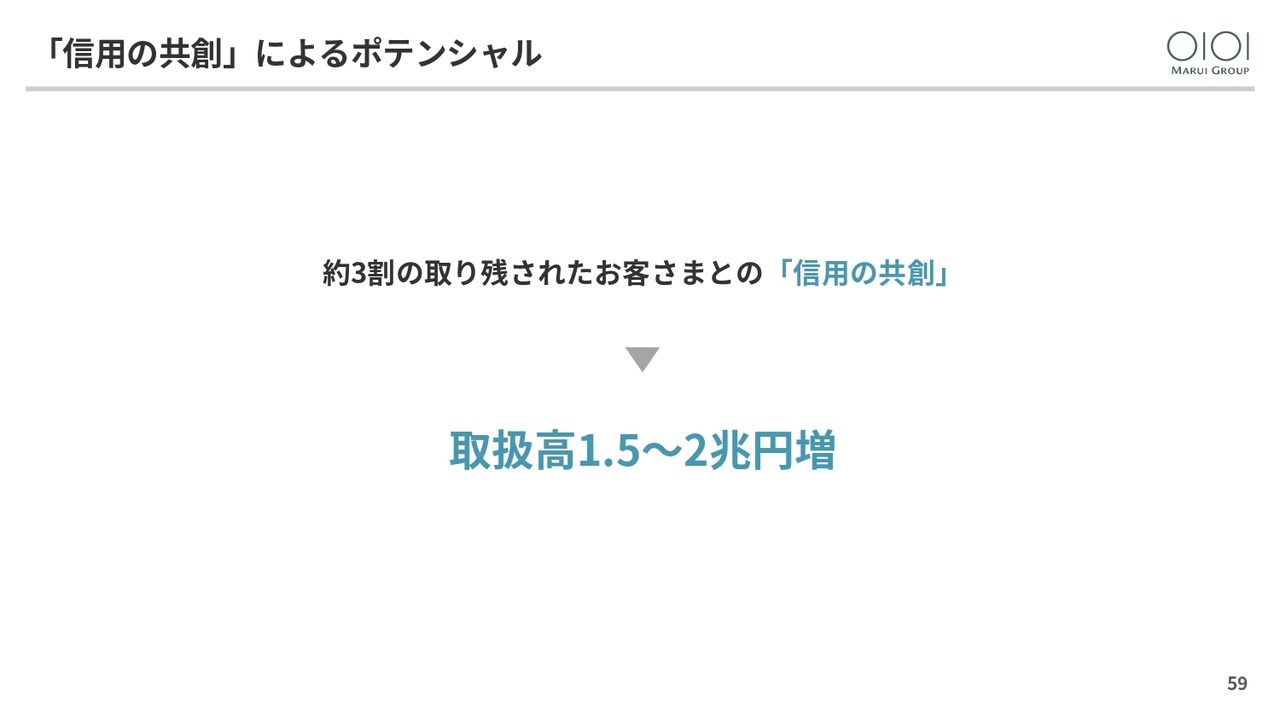

「信用の共創」によるポテンシャル

今後5年間で「『好き』を応援するカード」による「信用の共創」を通じて、取扱高で1兆5,000億円から2兆円の増収を目指します。

メインカード化の促進

さらに、インビテーションの基準に達しない55パーセントのお客さまにも働きかけを行います。この中には、他社カードをメインカードとしてご利用されている方もいらっしゃいます。このようなお客さまには、「『好き』を応援するカード」をおすすめし、メインカードへの切り替えを促進していきます。

「好き」を応援するカードへの切替

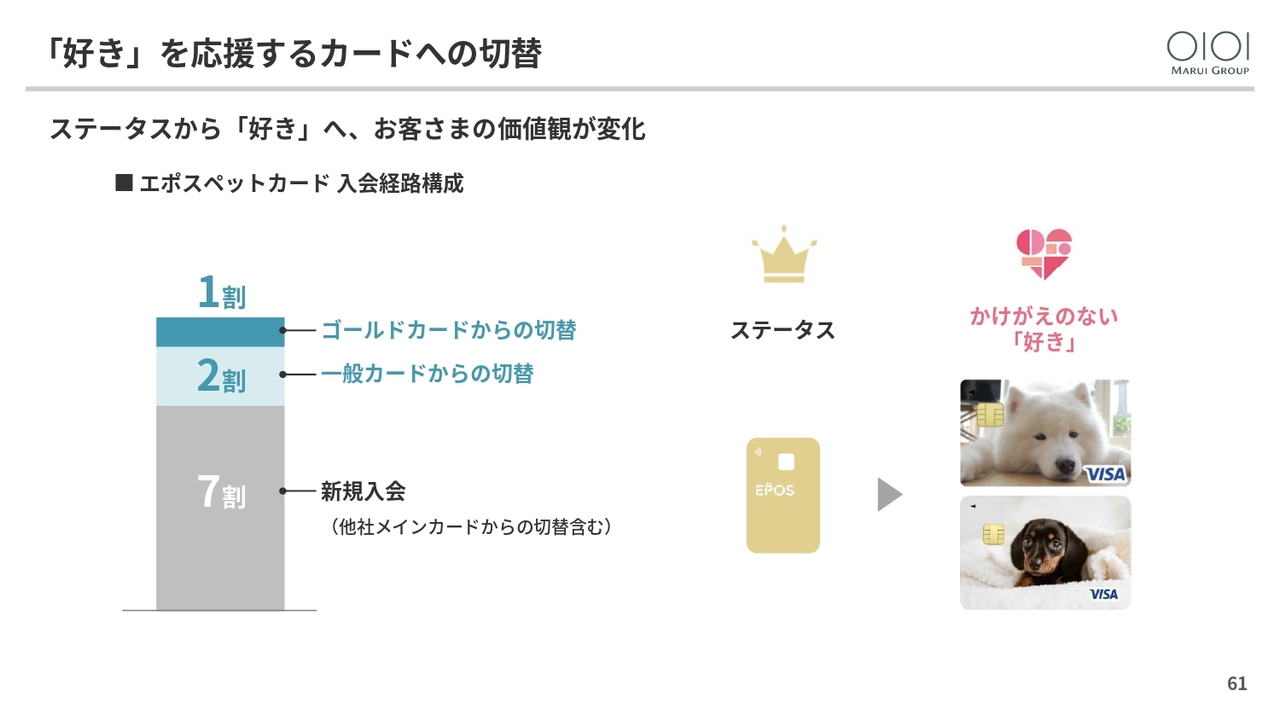

実際に「エポスペットカード」では、会員の約1割が「エポスゴールドカード」からの切り替え客となっています。同様に、新規会員の中にも他社のメインカードから切り替えられた方が、具体的な数字はお伝えできませんが、少なからずいらっしゃいます。

同様の現象は、その他の「『好き』を応援するカード」でも見られます。その背景には、お金で買えるステータス以上に、ペットへの愛に代表されるようなかけがえのない「好き」を重視するお客さまが増えていることがうかがえます。

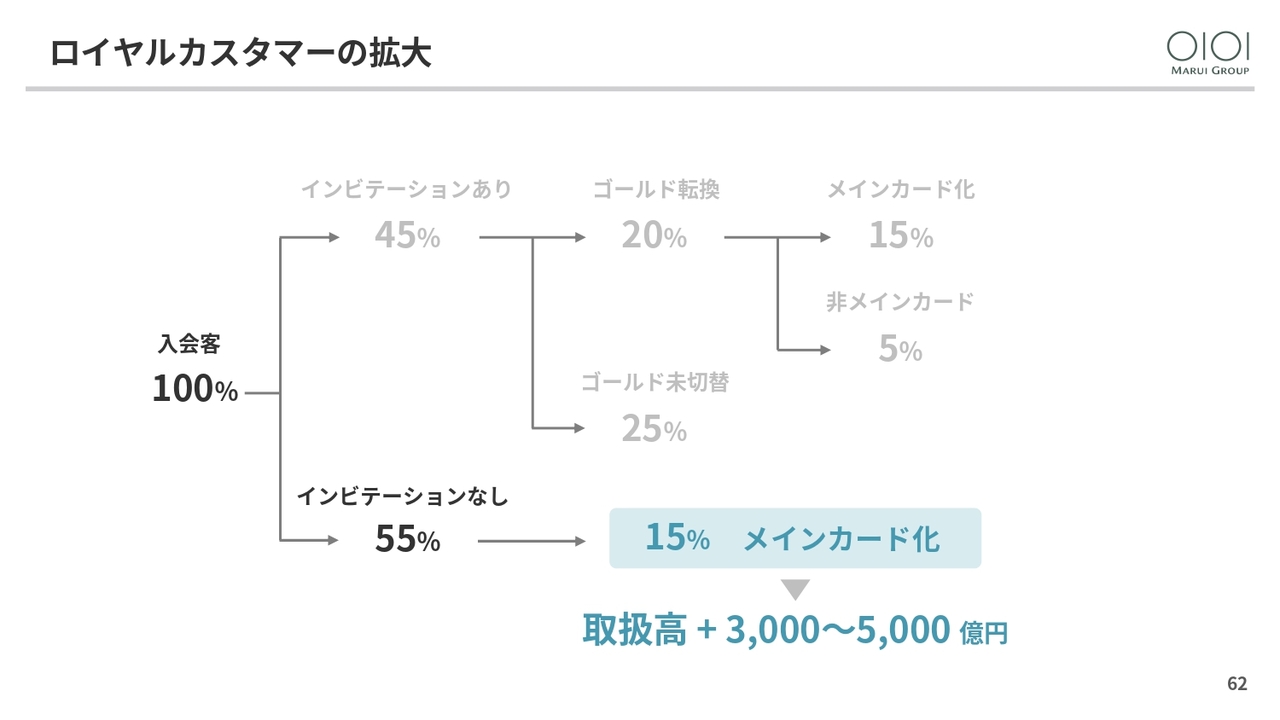

ロイヤルカスタマーの拡大

したがって、さまざまな「『好き』を応援するカード」を通じて、これまで手つかずだった55パーセントのお客さまに切り替えをおすすめし、ロイヤルカスタマー化を進めます。

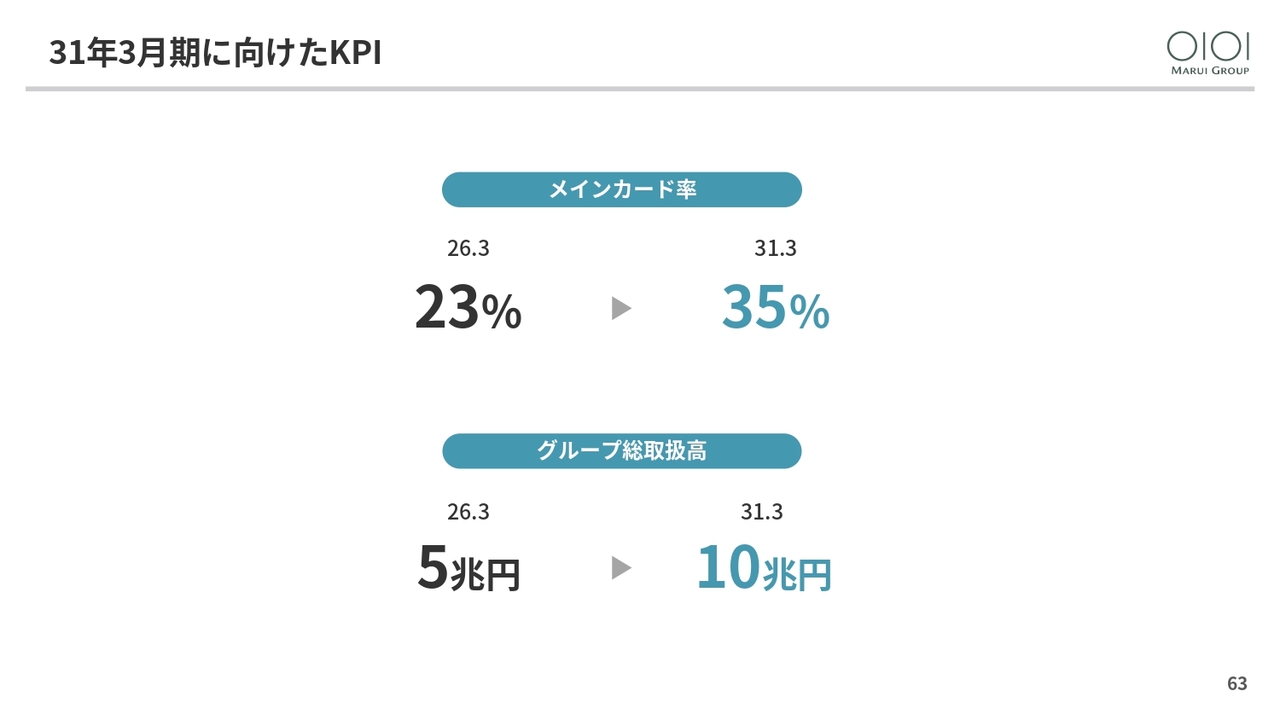

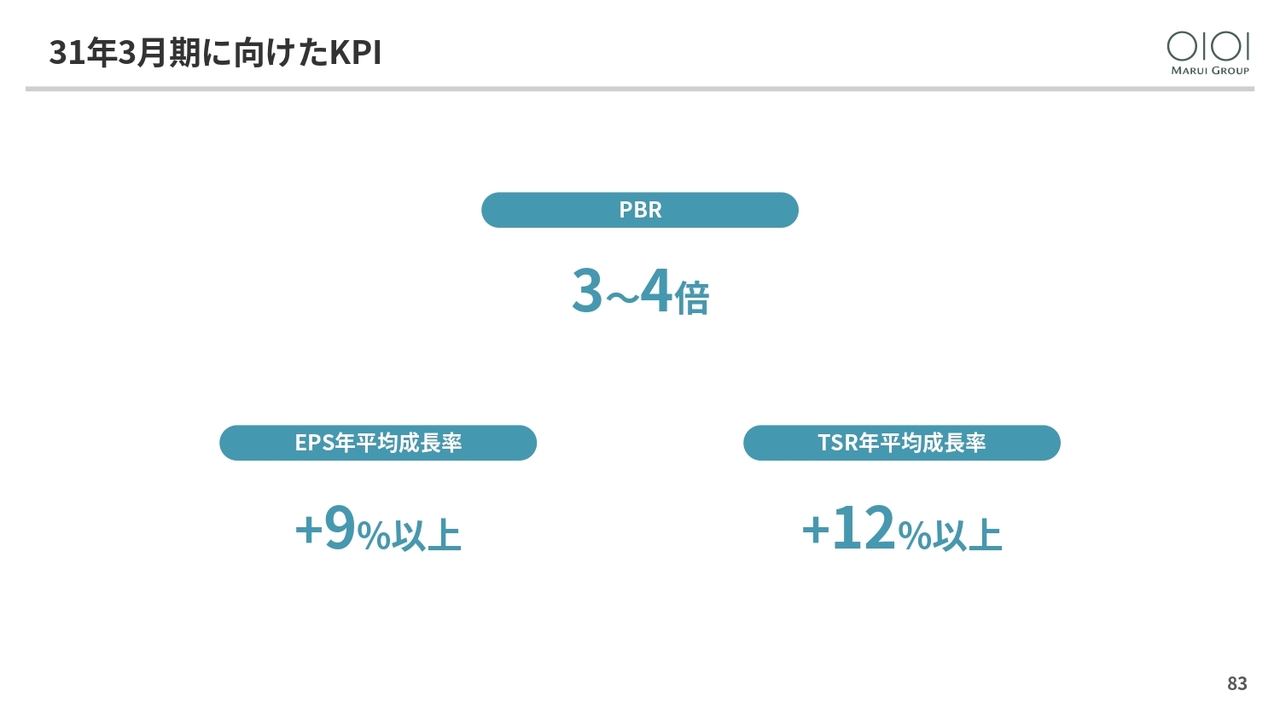

31年3月期に向けたKPI

2031年までにこの中から15パーセントのお客さまがロイヤルカスタマーになっていただけると、取扱高で3,000億円から5,000億円の増収を見込むことができます。

これらの取り組みを通じて、2031年3月期にはメインカード率を現状の23パーセントから35パーセントまで引き上げ、グループ総取扱高10兆円を目指します。

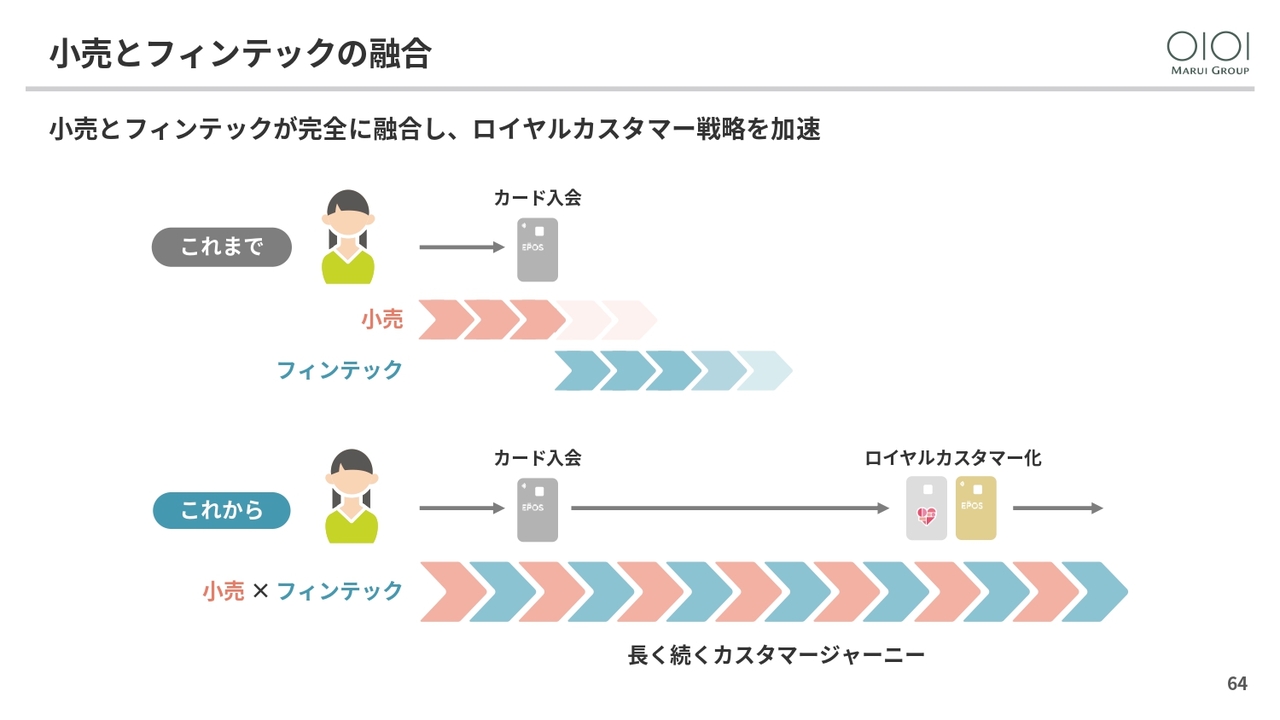

小売とフィンテックの融合

小売事業とフィンテック事業の融合についてです。これまでフィンテック事業から見た小売事業の主な役割は、カード会員の募集でした。今後はロイヤルカスタマー作りに向けて、小売事業とフィンテック事業が融合することで、長く続くカスタマージャーニーを支援していきます。

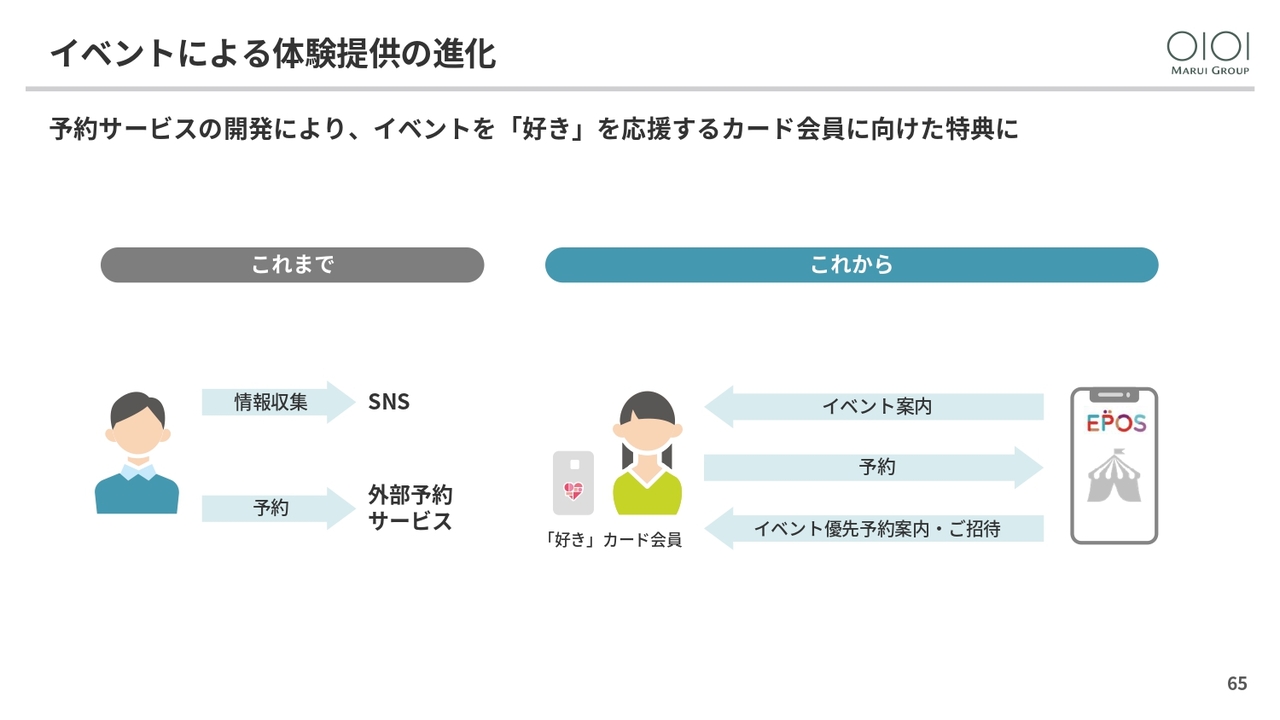

イベントによる体験提供の進化

例えば、イベントは会員の募集にとどまらず、「『好き』を応援するカード」会員向けに体験を提供する場にもなります。

現在、ライフスタイルアプリと連動し、会員向けにイベント予約ができるサービスを開発しています。このサービスが実装されることで、これまではできなかったお客さまの「好き」に応じたイベントのご案内や優先予約、ご招待といった特典をご提供できるようになります。

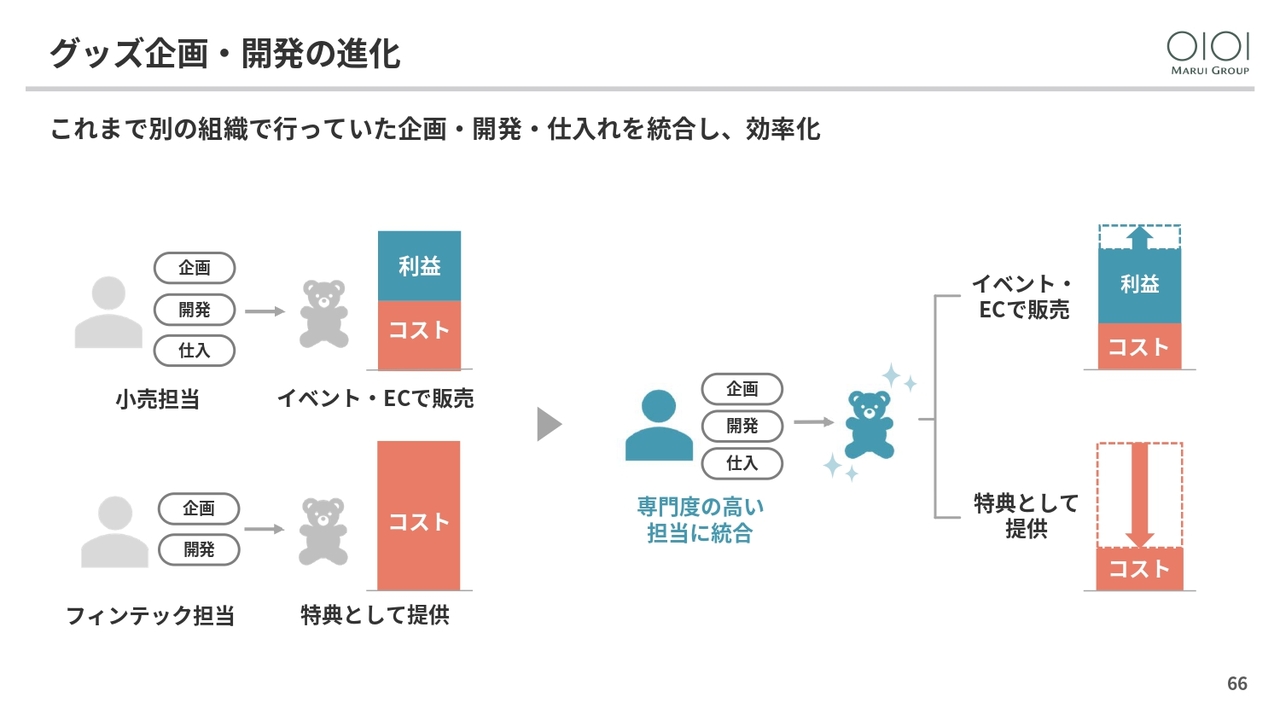

グッズ企画・開発の進化

グッズについても同様です。これまでは、イベントで販売するグッズは小売事業の担当者が仕入れ、会員向けの特典グッズはフィンテック事業の担当者が別々に仕入れていましたが、今後はこれらを統合していきます。

このような体制にすることで、より独自性の高いグッズを開発し、店舗では販売を通じて収益化するとともに、カード会員向けにはオリジナル特典として原価で提供することが可能となります。

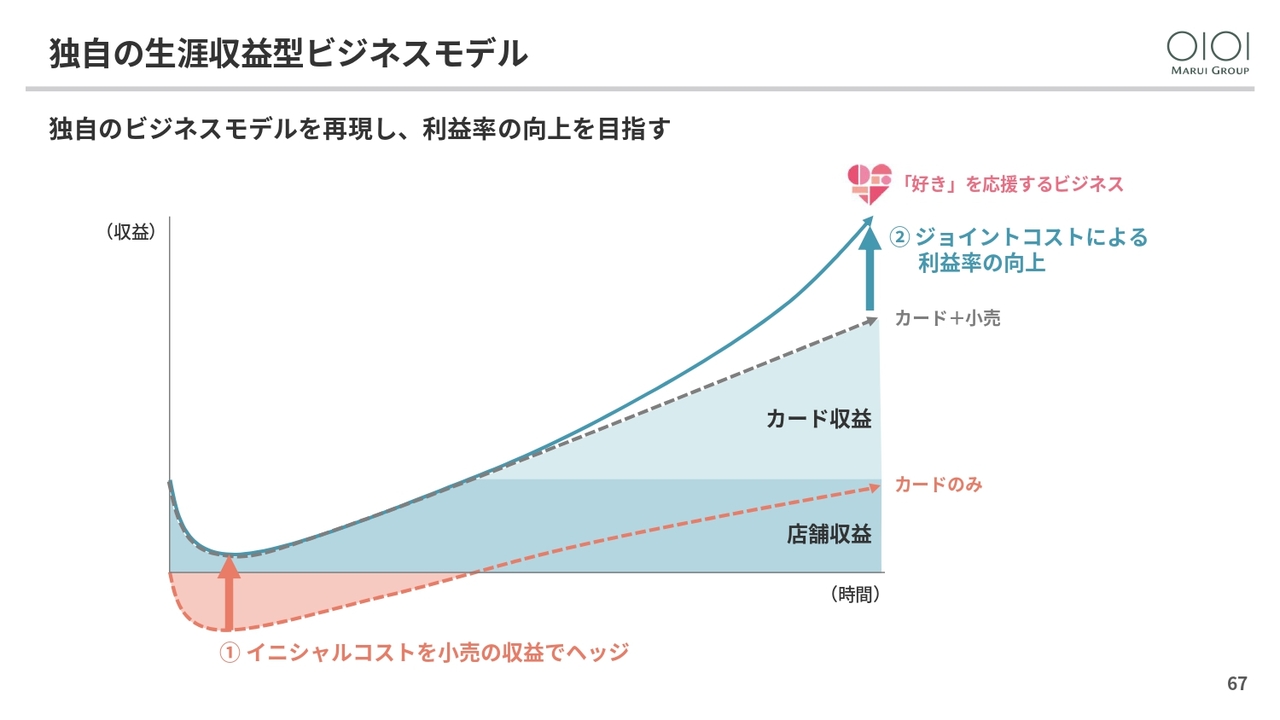

独自の生涯収益型ビジネスモデル

当社ではこれまでも、小売事業とカード事業を一体で運用することで、会員募集に伴うイニシャルコストを小売事業の収益でヘッジし、初期の赤字を回避しつつ、生涯利益を実現する独自のビジネスモデルを展開してきました。

「好き」を応援するビジネスにおいては、ユニットを通じた小売事業とフィンテック事業の融合により、この効果を再現するとともに、ジョイントコストによる利益率の向上を目指しています。

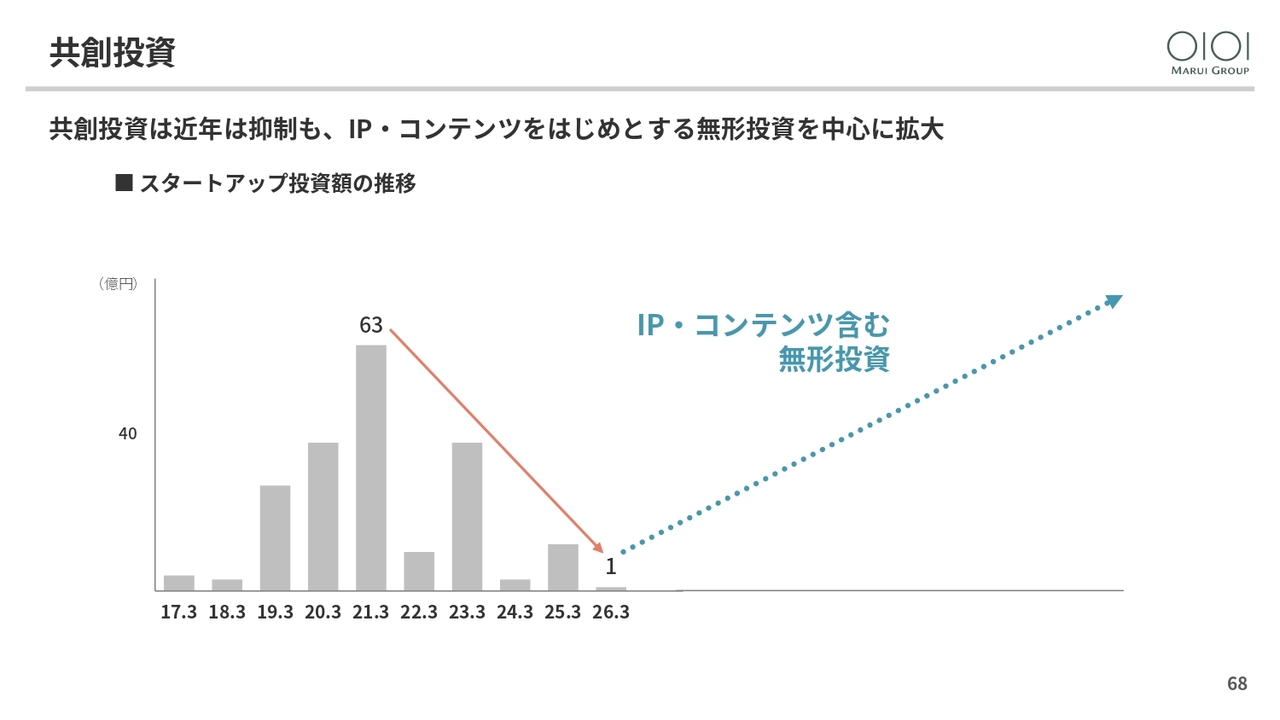

共創投資

共創投資についてです。スタートアップとの協業を目的とした共創投資は、協業方針の見直しにより、近年は投資を抑制してきました。今後は「好き」を支援するビジネスへの転換に合わせて、IPやコンテンツをはじめとする無形投資を中心に、投資および協業を進めていきます。

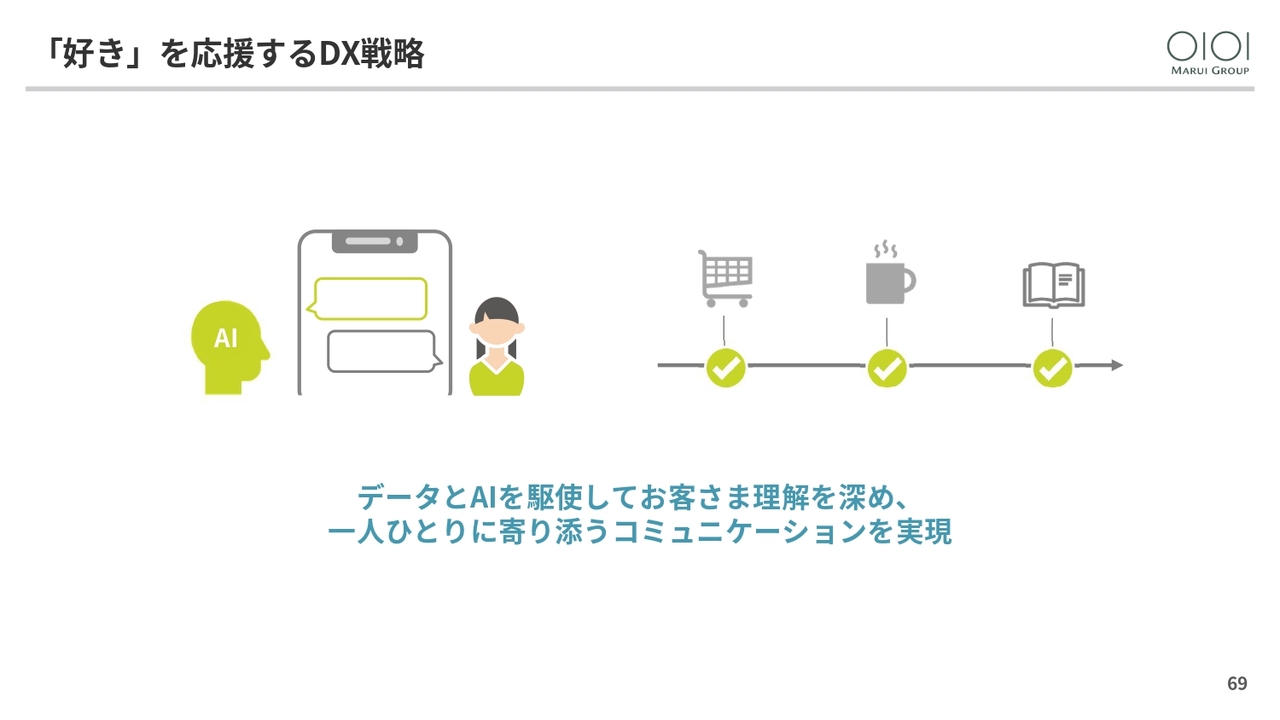

「好き」を応援するDX戦略

「好き」を応援するDX戦略です。お客さま一人ひとりに寄り添うコミュニケーションで「信用の共創」を進めるため、データを活用し、AIを駆使して状況マーケティングを実践します。

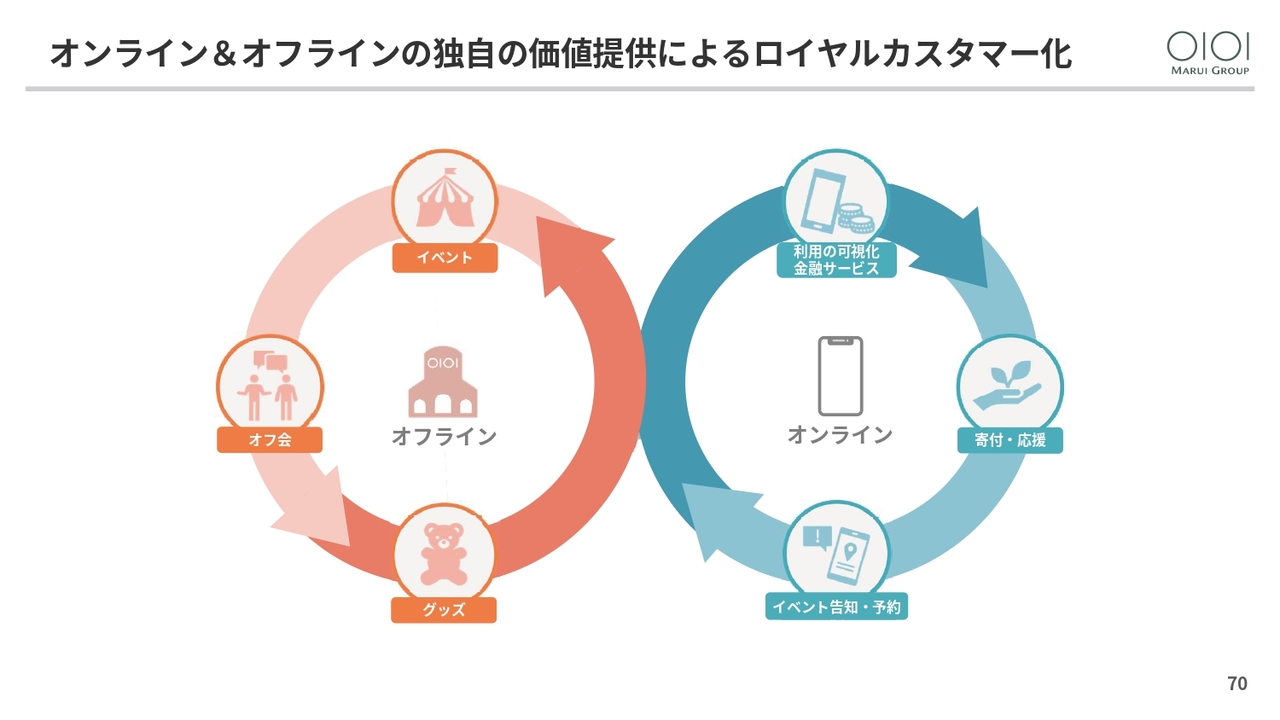

オンライン&オフラインの独自の価値提供によるロイヤルカスタマー化

また、イベントやグッズと連携し、丸井グループならではのオンラインとオフラインの体験を融合することで、「好き」を通じた一人ひとりの幸せを支援していきます。

DX分野のプロフェッショナル人材

このような戦略を担うのがDX分野のプロフェッショナル人材です。これまでテックイメージのなかった丸井グループですが、グッドパッチの社長であり当社CDXOでもある土屋氏の尽力もあり、今年4月からは東京大学松尾豊研究室出身で、日本のAI分野の第一人者である巣籠氏が執行役員チーフテクノロジーオフィサーに就任しました。

また、グッドパッチ社との合弁会社であるMutureにはUXデザインの専門人材、ソフトウェア開発の内製化を担うマルイユナイトにはプロダクト開発の専門家、当社の「好き」を応援するユニット推進室にはデータ活用の専門家などが参画しています。

これらのプロフェッショナル人材がグループ横断で連携し、既存社員と協力することで、「好き」を応援するDX戦略を強力に推進していきます。

「好き」を応援する企業への進化

「好き」を応援する企業への進化についてです。その実現に向けて、共創の場を作り、未来の働き方を通じて事業開発を進めます。

「好き」を応援するビジネスコンクール

具体的には、2024年から社員の「好き」を活用し、「好き」を応援するビジネスコンクールを開催しています。

2年間で240名の社員から152企画の応募があり、その中からお気に入りの美術館や博物館を応援できる「ミュージアムエポスカード」や、推しの動物を応援できる「どうぶつエポスカード」などが事業化されました。

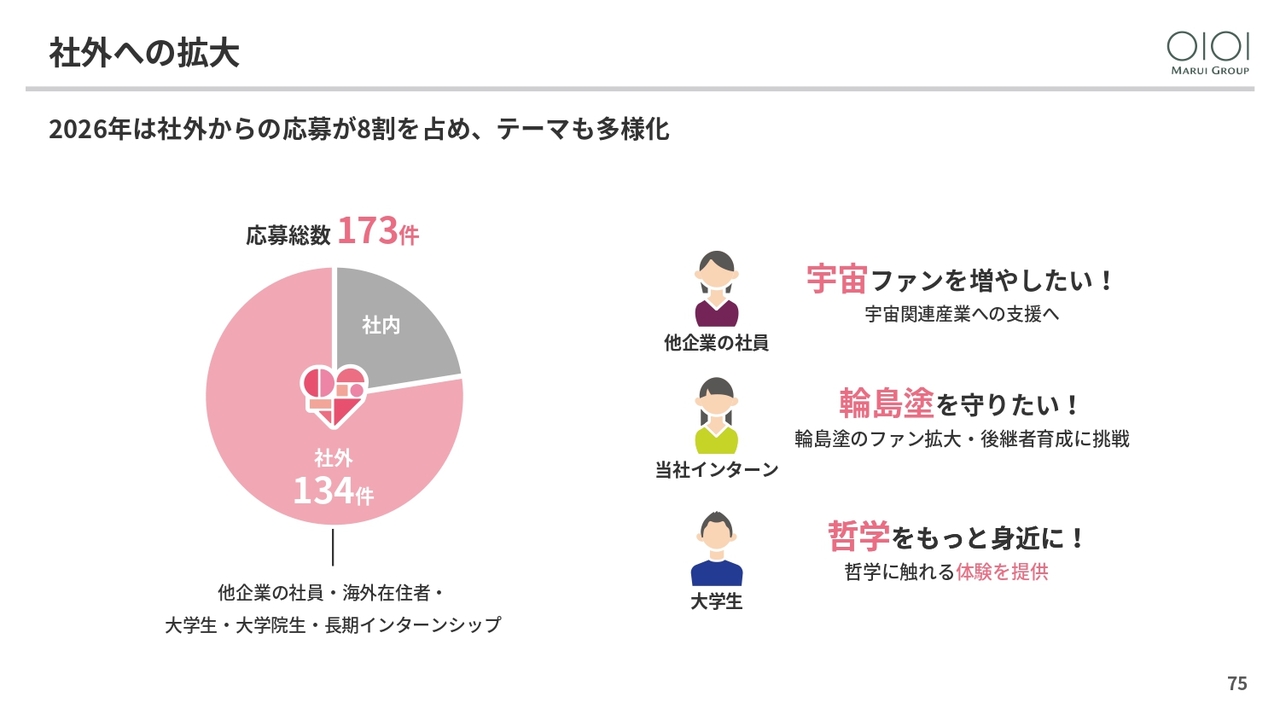

社外への拡大

2026年からは参加者を社外にも拡大し、広くアイデアを募集しました。初めての試みでありながら、応募総数173件のうち134件が社外からの応募となりました。

その内訳は、他企業の社員や海外在住者、大学・大学院生、長期インターンシップなど幅広く、受賞テーマも宇宙、輪島塗、哲学など多岐にわたりました。

当日の様子

スライドの写真はコンクール当日の様子です。さまざまな「好き」について熱く語るプレゼンターと、オーディエンスの応援による熱気あふれる雰囲気を感じ取っていただけるかと思います。

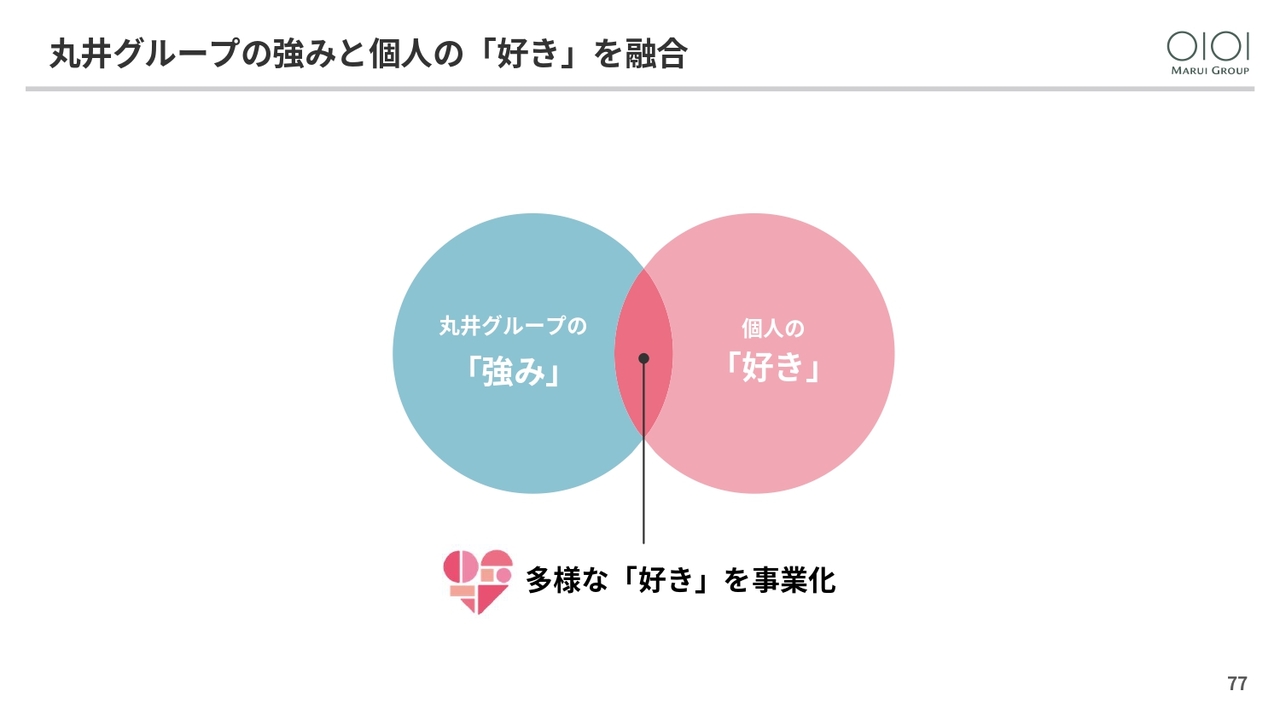

丸井グループの強みと個人の「好き」を融合

共創の場を通じて、丸井グループの「強み」と個人の「好き」を融合し、多様な「好き」を事業化していきます。

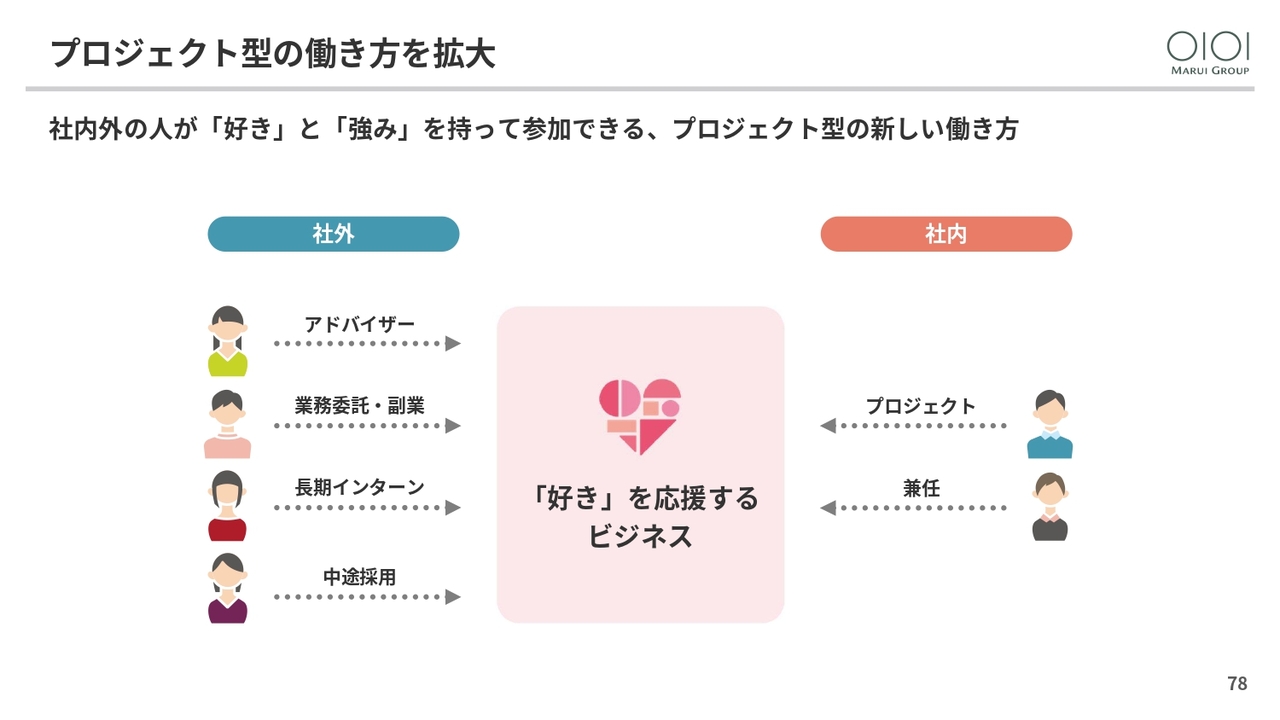

プロジェクト型の働き方を拡大

事業化に向け、今後は中途採用、業務委託契約、副業、長期インターンシップなど、多様な雇用形態を通じてプロジェクト型の働き方を拡大していきます。

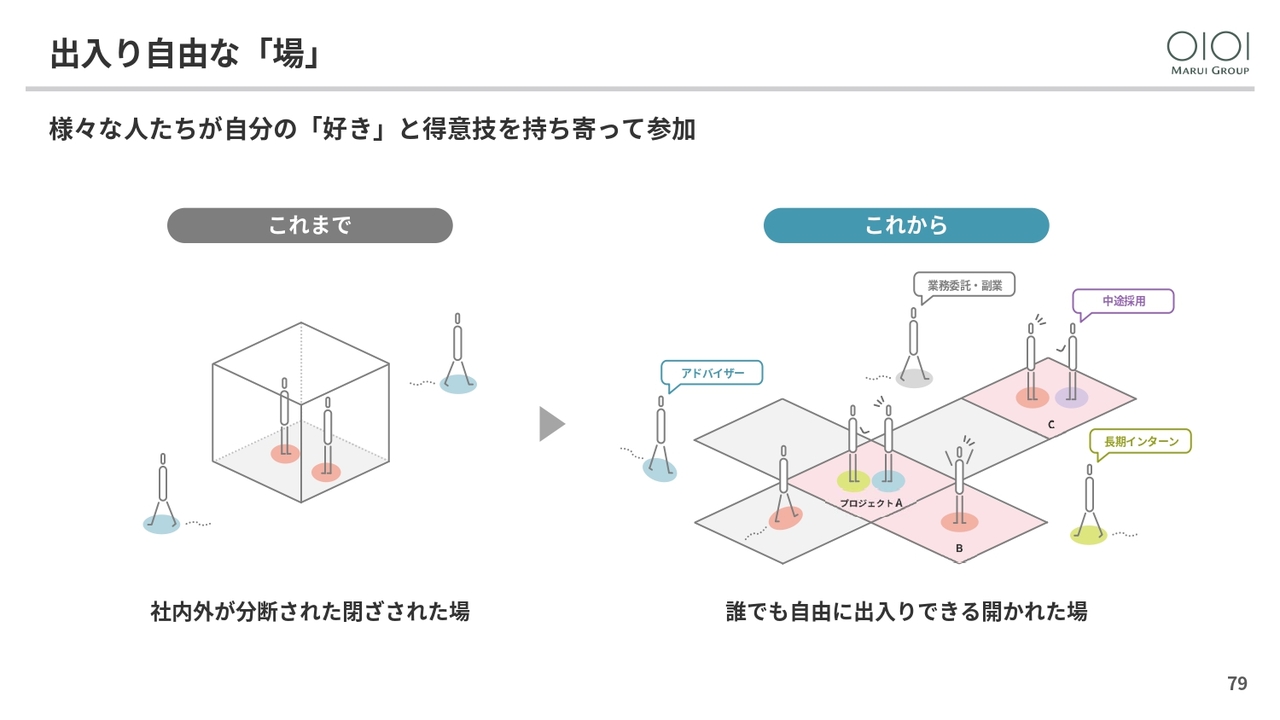

出入り自由な「場」

そこでは、会社は従来のような社内と社外を分ける箱ではなく、出入りが自由な場となって、さまざまな人たちが自分の「好き」と得意技を持ち寄って参加します。

コーポレートブランドとしての「好き」を応援する企業への進化

私たちは、このような共創の場と未来の働き方を創造することで、世界中から優秀な人材を募集し、「好き」を応援する企業へ進化していきます。

新任取締役候補

最後に、取締役会の新体制についてです。これまで12年間にわたり、社外取締役として貢献していただいた岡島氏が、今期をもって退任される予定です。

新たな社外取締役候補者は御手洗氏です。御手洗氏は、マッキンゼー・アンド・カンパニーやブータン王国政府首相フェローなどを経て、現在は気仙沼ニッティングの代表取締役を務められています。社会起業家としての知見を、当社が目指すインパクトと利益を両立する経営に活かし、企業価値の向上に貢献していただく予定です。

併せて、社内取締役も交代します。加藤と小島が退任する予定で、新たな取締役候補者は、常務執行役員でエポスカード社長の相田と、執行役員で経営企画担当の遠藤です。

また、社内取締役は1名増員する予定で、グッドパッチの社長で現執行役員CDXOの土屋氏を候補として推薦しています。

31年3月期に向けたKPI

2026年6月の株主総会での承認が前提となりますが、新たな取締役による体制の拡充とあわせて、着実に世代交代を進め、2031年3月期の目標達成に向けて全力で取り組んでいきます。私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:「信用の共創」を模倣不可能なものにする戦略について

質問者:本日ご説明いただいた「信用の共創」の再現について、スライド56ページ以降に記載されている内容を非常に興味深く拝聴しました。この点について、詳しくお聞かせください。

特に金融業界では、「信用供与」という言葉があるように、「信用を与える」という視点で金融機関を捉えるアプローチが多い中、「信用の共創」という考え方はまさに差別化の要因になると思います。

そこでお聞きしたいのは、この「信用の共創」をどのように模倣不可能な差別化要因として確立していくのかという点です。例えば、ご説明いただいたような「好き」を応援する「『好き』を応援するカード」の仕組みに結びつけることで、模倣不可能な差別化を実現できるとも考えられます。

一方で、ご説明いただいた30パーセントの方々は現状の対象となるかもしれませんが、必ずしも丸井グループに自分の「『好き』を応援するカード」や「好き」を応援する企画がないかもしれません。また、本日ご開示いただいたデジタルでのコミュニケーションが一つのツールにはなると思いますが、必ずしもそれだけでは十分にアプローチできない、あるいは魅力を感じない方もいるのではないかと思います。

これからの部分も多いかと思いますが、今後の戦略として、どのようにして「信用の共創」を模倣不可能なものまで持っていくのか、詳しくご教示いただけますでしょうか?

青井:「信用の共創」について詳しくお話しするとともにどのように模倣不可能にしていくかという、2段階のご質問をいただいたと理解しました。

先ほど、創業以来1970年代後半頃までとお話ししましたが、特に1960年代や1970年代は、店舗の最上階にお支払いを承るカウンターがあり、毎月お客さまがお支払いのために足を運んでくださいました。当社の社員が対面で承り、ご返済いただくかたちになりますが、その場でさまざまなやり取りがありました。

例えば、毎回お支払いいただくたびに「ありがとうございます」など会話があったり、10回払いが終わった際に「こちらでお支払い終わりました。ありがとうございました」とお礼を言うだけではなく、「こちらは感謝の印です」と景品をお渡しすることもありました。

このような景品を大切に保管されているお客さまが、今もいらっしゃいます。これは感謝の気持ちを物の形で表すという面もありますが、お客さまにとっては、収入が限られている中で払えるかどうかという不安に対して「完済した」という事実を実感できる象徴でもあったのだと思います。

また、そのことが感謝され形として表されたことで、「自分でお金をコントロールし、信用を自らの力で積み上げることができた」という心理的な自己肯定感につながっていたのではないかと、後から解釈しています。

実際、そのように証言していただいているお客さまも多くいらっしゃいます。当社の「信用の共創」としてのクレジットカードビジネスは、このようなお客さまの気持ちに寄り添ったやり取りの中で培われたノウハウを基盤にしています。

しかし、店頭でのコミュニケーションがなくなって以降、このような思想やお客さまとのやり取りが次第に薄れてきているのが現状です。そのため、これを再現したいというのが先ほどご説明した内容です。

現在、ライフスタイルアプリを通じてお客さまとコミュニケーションを行っています。例えば、毎月の締日には「もうすぐ締日ですが大丈夫ですか?」「もしお支払い額を平準化したい場合、リボ変更はいつまでの申し込みになります」といった通知が送られますが、支払日が来た際にはなにも連絡がありません。万が一、支払いが遅れたりすると、電話やショートメールで「どうしたんですか?」「早く払ってください」といった催促が送られることがあります。

しかし、これらをお客さま本位で見直していくと、本来はお支払いをいただいた日に「どうもありがとうございました」というご連絡を差し上げるのがあってしかるべきだと考えます。

まずはそのような部分から改善を進め、例えば10回払いが完了した際には、「ありがとうございます」「今回で完了しましたので、こちらはささやかな気持ちですが受け取ってください」と、「好き」の対象となる特典として、ぬいぐるみや体験型サービス、あるいはデジタルコンテンツなどの贈り物をお渡しすることで、先ほどお伝えしたような再現を実現できないかと考えています。

説明が長くなりましたが、当社の模倣不可能性をどうやって確立するかという点については、当社の歴史に基づくノウハウである、コアコンピタンスによると考えています。

つまり、他社に真似のできない当社固有の能力として認識している、お客さまの心理のひだに分けいっていくようなコミュニケーションの手法ややり取りこそが模倣不可能性の源泉になると考えています。

さらに、先ほどお話ししたとおり、一流のDX人材の存在も欠かせません。DXやUXを通じてこの価値を再現するには、プロフェッショナルな人材なしでは成し得ませんが、幸いなことに非常に頼もしい方々が当社の取り組みに参加いただいています。このような方々と既存社員が連携しながら、他社には真似のできない独特な信用をお客さまとともに築き上げ、差別化を図っていきたいと考えています。

質疑応答:「好き」を応援するビジネスの手応えについて

質問者:現在の「好き」を支援するビジネスの進捗や手応えについて振り返りをうかがいたいです。

お聞きしたい観点としては、青井さんの視点からご覧になり、予想以上にポジティブな部分が出てきている点、例えば以前研究されていたように社員の方がフロー状態に入ることが多くなるなど、当初の考えよりも頻度や質が向上しているといった点についてです。

そのような観点で思っていたよりも良い点など、ポジティブな側面があれば教えてください。また、逆に少し不足していると感じる点や、青井さんの中で改善すべきと考える点があれば教えていただきたいです。

青井:ポジティブな点としては、まさにおっしゃっていただいたとおり、「好き」をきっかけにすることで、もともとフローに入りやすい社員の割合が60パーセント程度と非常に高かったのですが、さらに高まっているということがあります。

加えて、私がとてもうれしく思っているのは、「『好き』を応援するビジネスコンクール」を今年の3月に初めて社外向けに公開して実施した際、173件の応募のうち、134件は社外からご応募いただきました。非常に良いご提案や熱意あるご提案をいただき、現在、受賞者のみなさまとともに事業化に向けて鋭意努力しています。

外部からアイデアを募集し、丸井グループの得意分野であるイベント、グッズ、カードといった既存事業と組み合わせることで、新しい「好き」を応援するビジネスを次々に立ち上げたいと考えていました。

まだ始まったばかりではありますが、この取り組みが早くも実現しつつあるということに大きな手応えを感じています。

一方で、まだこれから取り組むべき部分として、先ほどご質問いただいた「『好き』を応援するカード」を通じた「信用の共創」があります。この取り組みについては、専門家の方々にもご参画いただき、これまでにない体制を整えつつあります。

しかし、実際の実装や実現に向けては、まだ構想段階にあり、これから本格的に進めていく必要があると、気持ちを引き締めているところです。

質疑応答:「『好き』を応援するカード」の認知度向上施策について

質問者:「『好き』を応援するカード」をどのように広げていくかという点についてお聞きします。以前教えていただいたとおり、御社のカードは、運営コストが非常に低いことから、他社が真似するハードルは高いだろうと考えています。

一方で、「『好き』を応援するカード」の存在が十分に伝わっていない、あるいはなんとなく認識されていても、その中身について知らない人たちがいてなかなか入ってこられない状況もあるのではないかと考えます。現状、御社のカードを持っていない人々に広めるためには、認知度を向上させる必要があると考えています。

先ほどお話しされた大阪梅田エリアへのユニット出店計画はその一環になるのかもしれませんが、御社が手掛けている「自己肯定感が高まるすばらしいカードですよ」ということを、まだ知らない方々にどのようなかたちで広めていくことをお考えでしょうか? また、何がフックになってくるのかについても併せてお教えいただけると幸いです。

青井:「『好き』を応援するカード」は、これまでと比べて非常に大きな可能性があると考えています。どのような可能性があるのかと言いますと、ご質問のように知名度を向上させ、多くの方々に認知していただくために、従来は当社が発信しなければ情報がお客さまに届かない状況でした。

「『好き』を応援するカード」には、その源流としてアニメ事業があり、当社ではアニメのイベントなどと連動したカード券面のクレジットカードを10年ほど前から発行してきました。

その過程で得られた知見として、アニメやコンテンツのファンの方々は、ふだんから「X(旧Twitter)」などのSNSを利用し、コミュニティ内で頻繁にコミュニケーションを行っているということが挙げられます。このようなコミュニティに対して、当社から情報を発信すると、瞬く間にコミュニティ内で伝播し、拡散されるため、ファンのコミュニティに届くスピードや範囲、さらにはコストの面で、従来よりも非常に効率的になっています。

このように、SNSを活用し、すでに形成されているファンコミュニティに情報を届けることで、ファンの方々が同じ趣味嗜好を持つ仲間同士のネットワークを通じて広めていただけるということになります。こちらが「好き」を基軸にしたビジネスにおける非常に大きなメリットだと考えています。

私たちも「こんなものがありますよ」「こんなカードがありますよ」といった情報を積極的に発信していきますが、一方で、私たちがコストや手間をかけずとも、ファンのみなさまが自主的に情報を広めてくださる構造が元々あるという点がこのビジネスの特徴の1つだと思っています。

質問者:先ほどご紹介いただいたビジネスコンクールのように、外部の人々にもオープンにするのは、まさに共創だと思います。

そのような取り組みを含め、アイデアをどんどん広く募ることによって、青井社長がおっしゃったようなコミュニティを御社が核となって作り上げていけば、自然発生的に広がっていくという理解でよろしいでしょうか?

青井:おっしゃるとおりです。

質疑応答:新しい役員体制について

質問者:新しい役員体制について、先ほど青井社長から簡単にご説明をいただきましたが、せっかくですので、もう少し詳しく教えていただければと思います。

新しい社外取締役の方もすばらしい方ですし、私たちも存じ上げている方も含まれています。また、若手の登用も含めて、新たに3人の社内取締役が加わることで、以前と比べて若返りが図られたのではないかと感じています。

それ以上に業務に精通している方々が新しい取締役会のメンバーに加わったと思いますが、この新しいメンバーを迎え入れた取締役会を、どのようなかたちでさらに進化させようと考えているのか、その点についてお聞かせいただけますか?

青井:まず初めに、岡島氏には、長らく当社の企業価値向上に多大なご貢献をいただきました。岡島氏が就任されたのは12年前のことで、株価はまだ1,000円前後でした。現在は約3倍となっており、当時を振り返ってあらためて深く感謝しています。今回、岡島氏が就任から12年という節目の年を迎え、退任されることになりました。後任には御手洗氏が就任しますが、実は御手洗氏は岡島氏のご紹介でもあり、マッキンゼー・アンド・カンパニーにおいては岡島氏の後輩にもあたる方です。

ブータン王国政府の首相フェローを務められていましたが、東日本大震災の際にはなにかできることをしたいと帰国された方で、現在は気仙沼ニッティングでソーシャルビジネスを展開されています。このビジネスモデルは非常に成功しており、そのご経歴や知見を活かして、当社のインパクトと利益を両立するビジネスの実現に貢献していただき、共に企業価値の向上を目指していければと考えています。

また、今回社内取締役を増員する運びとなり、その対象者が、株式会社グッドパッチの代表取締役社長である土屋氏です。現在、すでに当社の執行役員CDXO(チーフデジタルトランスフォーメーションオフィサー)として非常勤でご支援いただいています。今後の取締役会および経営陣を構成するうえで、デジタルやテクノロジーに精通した人材がボードメンバーにいない状況はあり得ないと過去にも議論がありました。今回、取締役の交代のタイミングに合わせて正式にお願いし、ご快諾いただいた次第です。

もう1人は、現在、株式会社エポスカードの社長であり、常務執行役員でもある相田です。相田は、株式会社エポスカード以前に経営企画を担当しており、博多マルイの出店時には店舗で店次長としても活躍しました。小売業とカード事業の双方に精通し、さらに経営企画にも長らく携わってきたため、事業と経営の両方を理解する、今後の経営を担う人材の筆頭として、今回交代することになりました。

遠藤は、この中では一番若手です。経営企画やIRも担当しており、みなさまにお世話になったこともあると思います。最近ではFP&Aを担当し、極めて数字にも強く、経営全般にわたる知見を深めています。現在、加藤がCFOを務めていますが、遠藤にはその後継者として、後をしっかり引き継いでいくことを期待しています。

今回、御手洗氏や遠藤が取締役に加わることで、取締役の平均年齢が若返りました。現在、2031年3月期に向けた目標を掲げています。その達成に向け、今後の経営体制を若返らせながら目標達成に向けて進めていきたいという考えのもと、今回のご提案をしました。

質疑応答:前期および今期におけるフィンテック事業の進捗について

質問者:フィンテック事業について確認したい点があります。流動化損益と手数料率変更の影響のインパクトについて、以前の資料に記載があったと思いますが、2026年3月期第3四半期時点の見通しに対して、実績がどのような状態だったのか教えてください。

また、2027年3月期に向けて、前半には手数料率引き上げの影響がプラスに作用する見込みかと思います。これまでのご説明によると、手数料率引き上げによる営業利益への影響額は、2026年3月期が48億円、2027年3月期が120億円ほどで、2026年3月期比で70億円程度の増益要因になる計画でした。

これに対し、債権流動化や償却などの影響を四半期ごとに平準化させることで、凸凹感を抑える基本方針だったと思います。今回の計画では、この従前の計画に対し、2027年3月期の数値がどのように組み込まれているか、お教えいただけますでしょうか?

加藤:まず、2026年3月期の結果について、分割リボ手数料率の改定影響は48億円とお伝えしていましたが、想定していた取扱いの伸びが起きないという懸念が杞憂に終わり、最終的には2億円プラスの50億円で着地しました。したがって、48億円と見込んでいた部分が50億円となりました。

2027年3月期に関しては、これまでお話ししていた内容と変わりなく、手数料率増加の影響をすべてこの期で吸収する措置は行いません。具体的には、今後、経費構造や見直しなどを含めた取り組みを進めていく予定であり、現時点では詳細をお伝えするのは難しいですが、年間で見ると、債権流動化による影響を前年比で10億円ほどマイナスにしていく方針です。

現在決めているのは年間計画となりますが、四半期ごとについても、ばらつきが出ないよう調整しながら進めていきたいと考えています。具体的な計画はこれから詰めていきます。

質問者:以前は四半期ごとに発表されていた資料は、今回はご計画上出されないという理解でよいでしょうか?

加藤:以前も第1四半期が終わった際に発表しました。今年も第1四半期が終了後、ある程度計画が見えてくる段階で発表させていただく予定です。

質疑応答:フィンテック事業における戦略的な経費の実績と今後について

質問者:フィンテック事業において、2026年3月期第3四半期までの累計業績が上振れていました。第4四半期には上振れ分、余裕が生じたため、戦略的な経費を積み上げるというお話があったかと思います。この積み上げた経費の金額はどの程度でしょうか? また、2027年3月期に向けた戦略経費の考え方について、現時点でコメント可能な範囲で教えていただけますか?

加藤:戦略的な経費を執行しようと考えていましたが、先ほどご説明した利息返還損失引当金が想定外に発生したため、結果としてその積み上げは実現できませんでした。

今期は、分割・リボの手数料率変更による影響が大きいため、デジタル化に力を入れる予定です。具体的には、アプリ開発の費用を多めに組んだり、既存のデータベース構築といった取り組みを進めていこうと考えています。そのような分野に費用を充てていきたいと思っています。

質疑応答:フィンテック事業の費用増加の背景について

フィンテック事業の費用増加についてお聞きします。増減要因のスライドにおいて、営業増減の項目で減益要因として費用が161億円と記載されています。

前年度の状況と比較すると、売上連動のポイント費用の増え方がやや大きいように思いますが、こちらはいかがでしょうか? また、販促費用も若干増加しているように見受けられますが、この背景について教えてください。

加藤:ポイント費用に関しては、2026年3月期は「選べるポイントアップショップ」というサービスを今まで多めに展開していたところを少し縮小した影響が大きく、前年との差があまり出ませんでした。ただし、今年は通常どおりに戻る予定で、費用が増加する見込みです。

その観点からいえば、2026年3月期の費用が少なかったということになります。また、販促/事務費他は、先ほどお話しした将来的なアプリの増強やデータベースの構築に向けた費用を計上する予定で、その影響でやや増加している状況です。

質問者:システム費用も7億円増加ということですが、こちらもDX関連の投資という理解でよろしいでしょうか?

加藤:ご理解のとおりです。サーバーの更新等を含めて対応していく予定です。

質疑応答:ロイヤルカスタマー化に向けた戦略について

質問者:ロイヤルカスタマー化についてです。ゴールドカードを推進していく方向性は承知していますが、「『好き』を応援するカード」も展開される中で、どちらを選択するかは、お客さまに委ねるかたちになるのでしょうか?

また、メインカードとしてゴールドカードと「『好き』を応援するカード」は両立しないという理解でよろしいでしょうか? 「『好き』を応援するカード」からゴールドカードへ切り替える際に、券面が変わってしまうという問題もあったと思います。このあたりについて、どのように対応していくのか、補足をお願いします。

青井:これまでゴールドカードしかなかったところに、新たに「『好き』を応援するカード」が加わった中で、どのようにロイヤルカスタマー化を進めていくか、長く議論してきました。

やはり、ゴールドカードとは異なる方法でお得意さま、つまりロイヤルカスタマーになっていただく手法を目指すべきではないかと考えています。一時期、「『好き』ゴールドカード」のような発想もありましたが、別のかたちをとるべきだと判断しました。

具体的には、スライドにありますように、私たちが取りこぼしてしまっている、自己肯定感が十分に持てず不安を感じているお客さまに対して、対応ができるようなかたちを目指していきたいと考えています。

そのようなロイヤルカスタマー化を進めることで、これまで実績のあるゴールドカードに加え、「『好き』を応援するカード」の両者を車の両輪のようにして、ロイヤルカスタマー化を推進していきたいと考えています。

ゴールドカードに変える際はカード番号も変えなければならないのですが、「好き」を応援するカードの場合、もとの番号のままお持ちいただくことも可能となります。このような改善点を踏まえながら、先ほどお話しした「信用の共創」として、「好き」の特典や体験などと組み合わせ、「好き」戦略やイベント・グッズなどとも連携し、お客さまのための独自の特典やリワードを作り上げていきます。これらは、ゴールドカードのボーナスポイントや空港ラウンジ利用といった一般的な特典とは異なるものです。

このことにより、小売業に関係するビジネスと店舗に関係するビジネスを融合させ、コスト面ではジョイントコスト化を進めることで、利益率の向上を図りながら、ロイヤルカスタマー作りを目指していきたいと考えています。

質問者:お客さま全員にゴールドカードを持っていただくという方針ではなく、「『好き』を応援するカード」を持っている方は、そちらをメインカードとして利用していただく、という考え方でしょうか?

青井:ご理解のとおりです。現在でも15パーセントのお客さまは「ゴールドカードをもらえてよかった」とおっしゃって、メインカードとして非常に喜んでご利用いただいています。一方で、「私には少し分不相応かもしれない」と尻込みされる方もいらっしゃいますので、両方のお客さまにお得意さまになっていただきたいと考えています。

質疑応答:資本最適化に向けた自社株買いの計画について

質問者:資本最適化の自社株買いについておうかがいします。従前の資料において、時期は明言されていませんが、2026年度以降に資本最適化として300億円ほど自社株買いを実施する旨が記載されていました。この考え方に変更はないでしょうか? その後、アップデートがあればお教えください。

加藤:この考え方は変わっていません。2031年3月期を見据えた際に、利益が積み上がっていくことで小売における資本がやや過剰になることを想定しています。そのため、300億円ほどの自社株買いを行う計画を立てています。

ただし、こちらは小売事業とフィンテック事業で利益が積み上がった結果、資本が過剰になるタイミングを見ての実施となり、現時点ではそれほどの状況にはありません。そのため、この計画は中期経営計画の後半で実施する予定であり、その方針に変更ありません。

質疑応答:フィンテックビジネスを取り巻く環境の変化について

質問者:フィンテックのKPIに関して、1人当たりの貸付残高が前年同期比で1,000円下がっていたり、1人当たりのリボ分割残高が第2四半期から前年同期比で下がっていたりという現象があります。

また、分割・リボ取扱高の伸び率が第1四半期、第2四半期、第3四半期ではおおよそ10パーセント伸びていたのに対し、第4四半期では6.7パーセント増と減速している点が気になっています。

このあたりについて、御社のフィンテックビジネスを取り巻く環境でなにか変化があったのであれば教えてください。

朝日勇気氏(以下、朝日):IR部長の朝日です。第4四半期の分割リボのキャッシングについてお答えします。マクロ要因だと捉えており、具体的には、前期から12月の所得控除額が大きく拡大したことや、第4四半期から始まった政府の補助が挙げられます。

他社においてもおおよそ同じような状況と聞いていますので、この状況はエポスカード固有の問題ではないと考えています。また、この第1四半期では復調の兆しも見られるため、特に大きな懸念はないと捉えています。

質疑応答:フィンテック事業における減益要因と営業利益と経常利益の差異について

質問者:フィンテックのフローチャートについて、まず家賃保証が13億円の減益要因となっている理由について、その背景を教えてください。

また、債権流動化が10億円の減益要因であると記載されており、「今後詰めていきます」との説明がありましたが、この10億円について、売却益と償却に分けることが可能であれば、考え方を教えてください。

さらに、営業利益と経常利益の差分は、2026年3月期は76億円、2027年3月期の計画では110億円となり、前年同期比で見ると利益を押し下げる部分が34億円拡大するかたちとなります。この要因は金利負担だけによるのか、その他の要素があるのか、計画の詳細を教えてください。

朝日:まず、家賃保証についてです。取扱高非連動に関しては、家賃保証拡大に伴う変動費用の増加が発生しています。収入に関しては、取扱高非連動収入のサービス収入の中で家賃保証が大半を占めており、引き続き10億円以上の増益を生み出すと考えています。

次に、債権流動化に関しては、マイナス10億円という状況ですが、償却の見通しは立っています。償却が続くことに対し、譲渡益を上半期、下半期で一定程度発生させることで、このマイナス10億円という状況をコントロールしていきたいと考えています。

今期は、実質営業利益も35億円と比較的良好な状態となっているため、流動化は先ほど加藤がお伝えしたように、縮小していきたいと考えています。詳細な数字については第1四半期の際にご説明できればと考えています。

また、経常利益に関するご質問もいただきましたが、マイナス34億円については、ほとんどが金利の影響と考えていただければと思います。

質疑応答:債権流動化における金利上昇の影響について

質問者:債権流動化益の今後の水準見通しの変化について、金利上昇の影響は現時点でどの程度あるのか、また、御社の今後の収益見通しにどのような影響を与えるとお考えでしょうか?

先ほどのご説明の中で、前年比でマイナス10億円程度に抑えようとのお話があったかと思いますが、この見通しについておうかがいしたいです。

また、マイナス27億円であれば、今期の実施額はおそらく100億円台半ば程度を想定しているのではないかと思います。来期以降もこの実績を減らしていくのであれば、そちらを踏まえたレバレッジの考え方も、可能であれば教えていただければと思います。

流動化に関しては、他社では金利環境を踏まえて、住宅ローンの流動化を一部停止したり、御社が多く取り扱っているリボ・キャッシング債権の流動化を減らしていくという動きが見られるかと思います。この点について、広くお考えをおうかがいできれば幸いです。

加藤:まず、流動化の金利が上昇している点ですが、当社は貸出金利を引き上げていることもあり、現時点では特に大きな問題とはなっていません。また、今後としては、今回の金利引き上げの影響により、年間で120億円弱の増収効果が見込まれています。

これまで昨年と今年で金利上昇の影響は約77億円と見込んでいるため、あと30億円から40億円程度をヘッジするように流動化を進め、最終的にはトータルの損益に大きな影響を与えないようにしていきたいと考えています。

質疑応答:「『好き』を応援するカード」とゴールドカードについて

質問者:「『好き』を応援するカード」とゴールドカードについておうかがいします。これらのカードの増加および構成比の上昇によって、今後単価アップが財務数値に大きく影響を及ぼすタイミングは、現段階で見えているのでしょうか?

以前、入会後4年目頃から割賦手数料が大きく増加するというお話があったかと思いますが、2023年3月期あたりから「『好き』を応援するカード」を中心に獲得が顕著に増加しています。

これに伴い、財務数値への影響が出てくるタイミングについて、どのくらいの時期を想定しておけばよいのか、イメージがあれば教えてください。

朝日:まず、入会から2年から3年経過すると単価が大きく上昇していきます。これまでもご説明してきましたが、前期は新規会員が87万人と、前年から5万人増加しました。

また、今期も引き続きチャレンジしていきたいと考えており、業界全体では新規入会が減少傾向にある中、新規入会を増やすことで全体のパイ拡大につなげていきます。

また、もう1つ「『好き』を応援するカード」とゴールドカードに関しても、新規入会増加に伴い、自然とプレミアムカードも増加していきます。「『好き』を応援するカード」はクラシックカードよりも単価が高く、若いお客さまが多いことから、分割リボ払いの利用割合も非常に高いカードです。

これに伴い、来期以降は分割リボがこれまで以上に積み上がってくると考えています。

記事提供: ![]()