2026年5月19日に発表された、東亜建設工業株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

2026年3月期通期決算説明

早川毅氏(以下、早川):代表取締役社長の早川です。本年4月7日、JFEスチール株式会社さま東日本製鉄所京浜地区構内において、当社が施工を行っておりましたアンローダークレーン解体工事中に重大な災害が発生いたしました。この災害によって、作業員の方3名が亡くなられ、1名の方が現在も行方不明となっております。

また、1名の方が重傷を負い、現在も入院加療中であります。亡くなられた方々のご冥福を心よりお祈り申し上げますとともに、ご遺族のみなさまに対し、謹んでお悔やみを申し上げます。あわせて、負傷された方の1日も早いご回復をお祈り申し上げます。

また、行方不明となっている方のご家族のみなさまに対しましては、深いご不安とご心痛の中におられることを重く受け止めております。心よりお詫び申し上げるとともに、一刻も早い発見のために日々対応しております。

現在、当社は関係当局による捜索に全面的に協力するとともに、捜査当局および関係機関の指導のもと、原因究明にも全力で取り組んでおります。当社としましては、本件を極めて重く受け止めており、外部有識者を交えた社内事故調査委員会を設置いたしました。事実関係の確認および分析を行い、再発防止策を策定し、確実に講じてまいります。

このたびは、このような重大な災害により、ご遺族、ご家族のみなさま並びに関係者および多くのみなさまに多大なるご迷惑とご心配をおかけしておりますことを、当社を代表して深くお詫び申し上げます。

2026年3月期 通期決算サマリー

中尾剛氏(以下、中尾):それでは私から、2026年3月期通期業績のサマリーをご説明します。当期は連結ベースの売上高、営業利益、経常利益、当期純利益のすべてにおいて過去最高を更新しました。

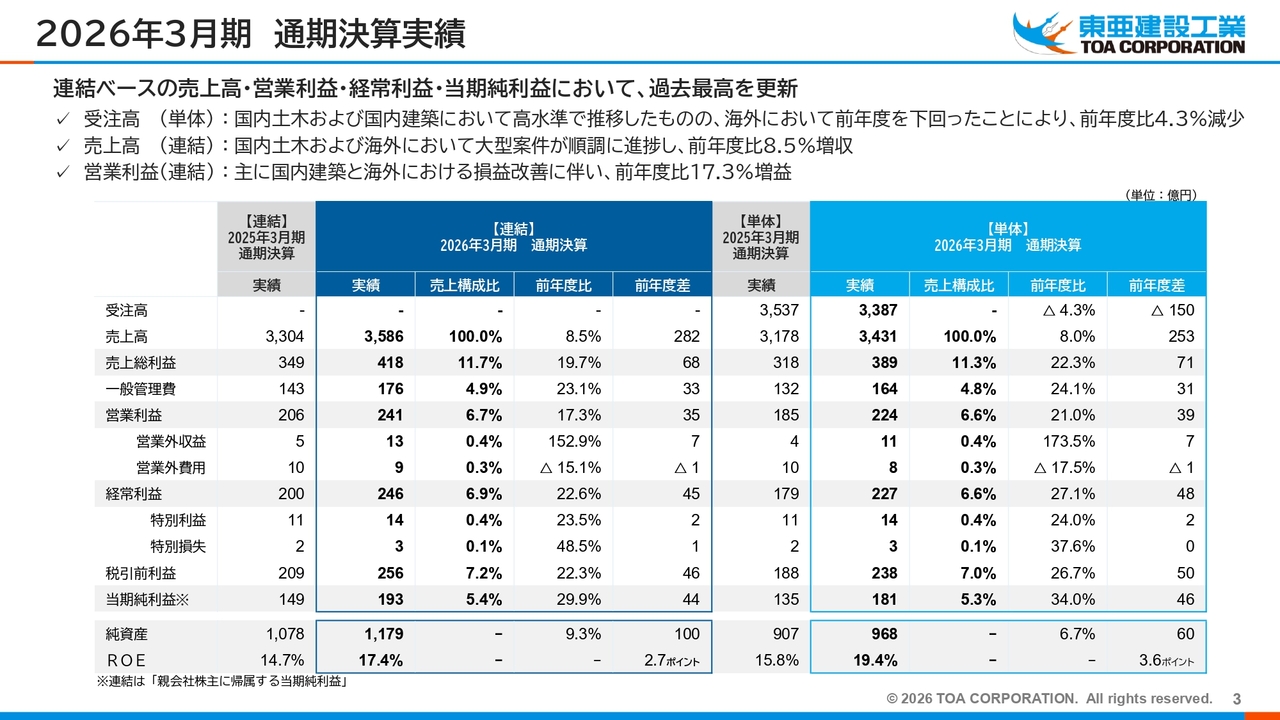

2026年3月期 通期決算実績

2026年3月期通期決算実績についてです。単体受注高は前年度比4.3パーセント減の3,387億円となりました。国内土木事業および国内建築事業は官公庁・民間受注が共に好調に進捗しましたが、海外事業は前年を下回りました。一方で、連結売上高は前年度比8.5パーセント増の3,586億円となり、国内土木事業と海外事業において大型案件が順調に進捗しました。

連結営業利益は前年度比17.3パーセント増益の241億円で、主に国内建築事業と海外事業における大型工事の損益改善が影響しています。連結当期純利益は前年度比29.9パーセント増益の193億円となりました。

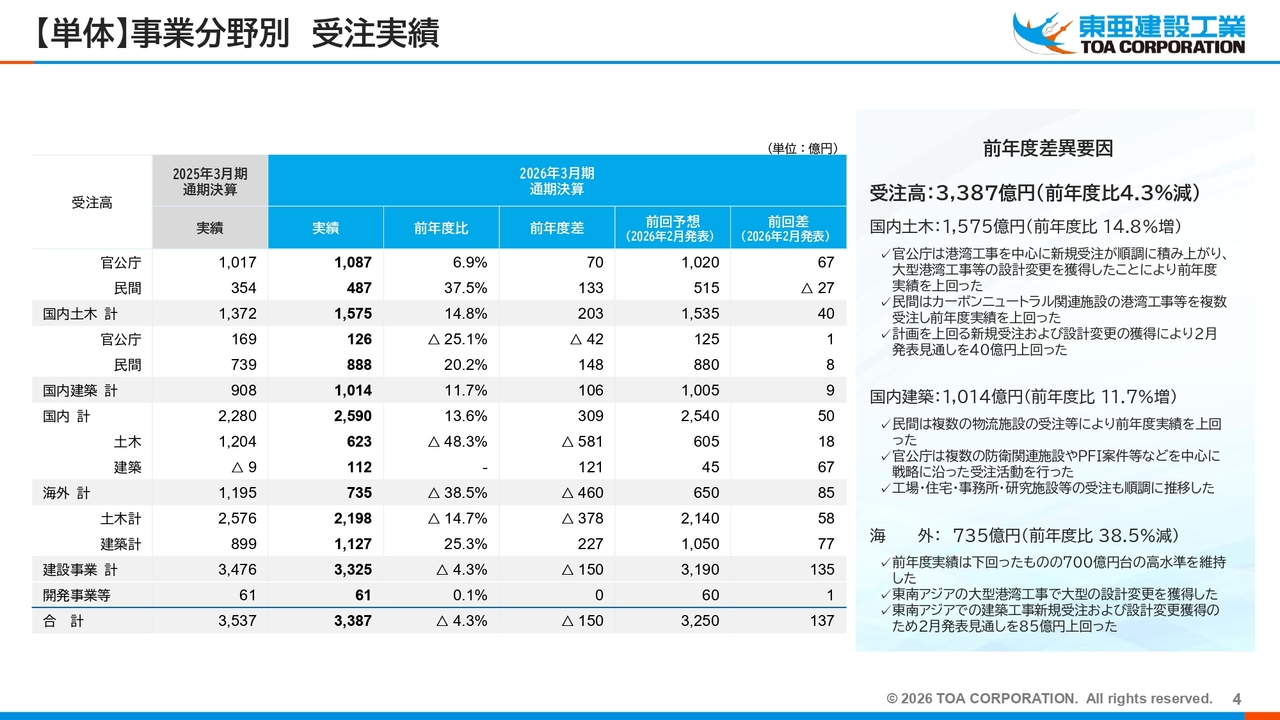

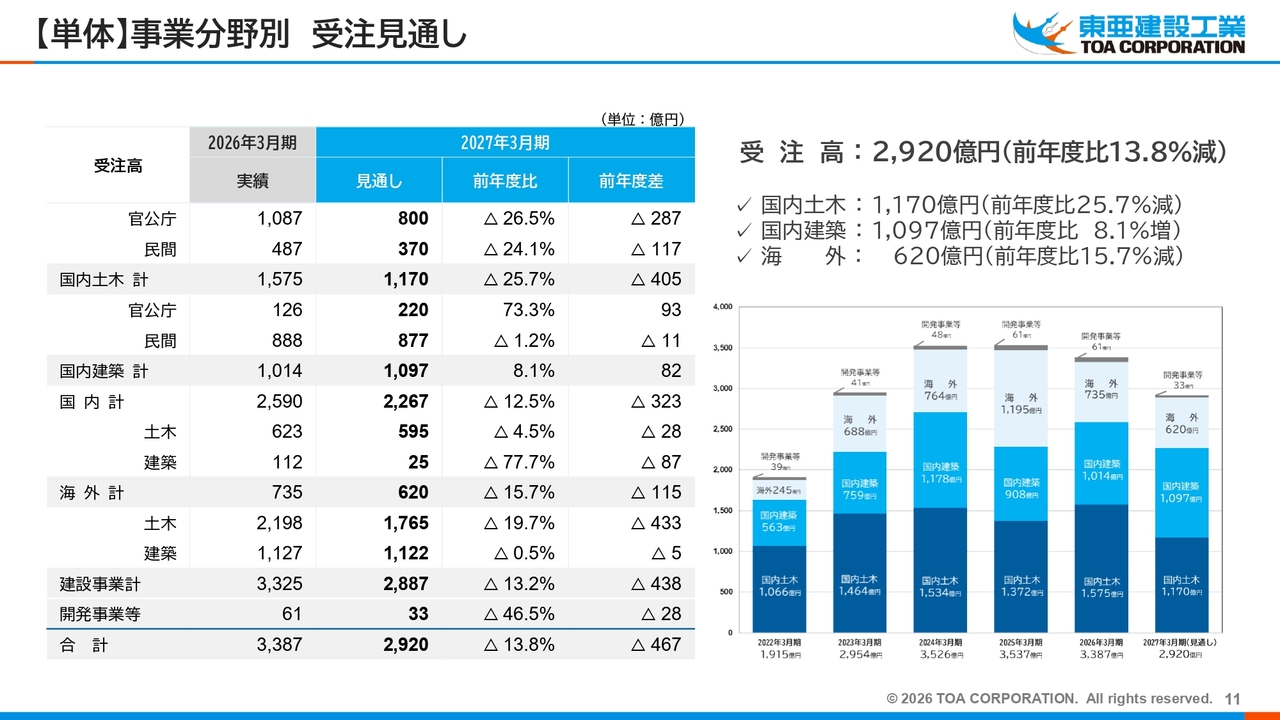

【単体】事業分野別 受注実績

単体事業分野別の受注実績についてです。国内土木事業は前年度比14.8パーセント増の1,575億円となり、民間のカーボンニュートラル関連の港湾工事が貢献して前年を大幅に上回りました。また、官公庁においても高水準を維持しています。

国内建築事業は前年度比11.7パーセント増の1,014億円で、複数の物流施設の受注により大幅に前年同期を上回る結果となりました。工場、住宅、事務所、研究施設などの受注も順調に推移しました。

一方、海外事業は前年度比38.5パーセント減の735億円で、南アジアや東南アジアで建築工事を受注することができました。

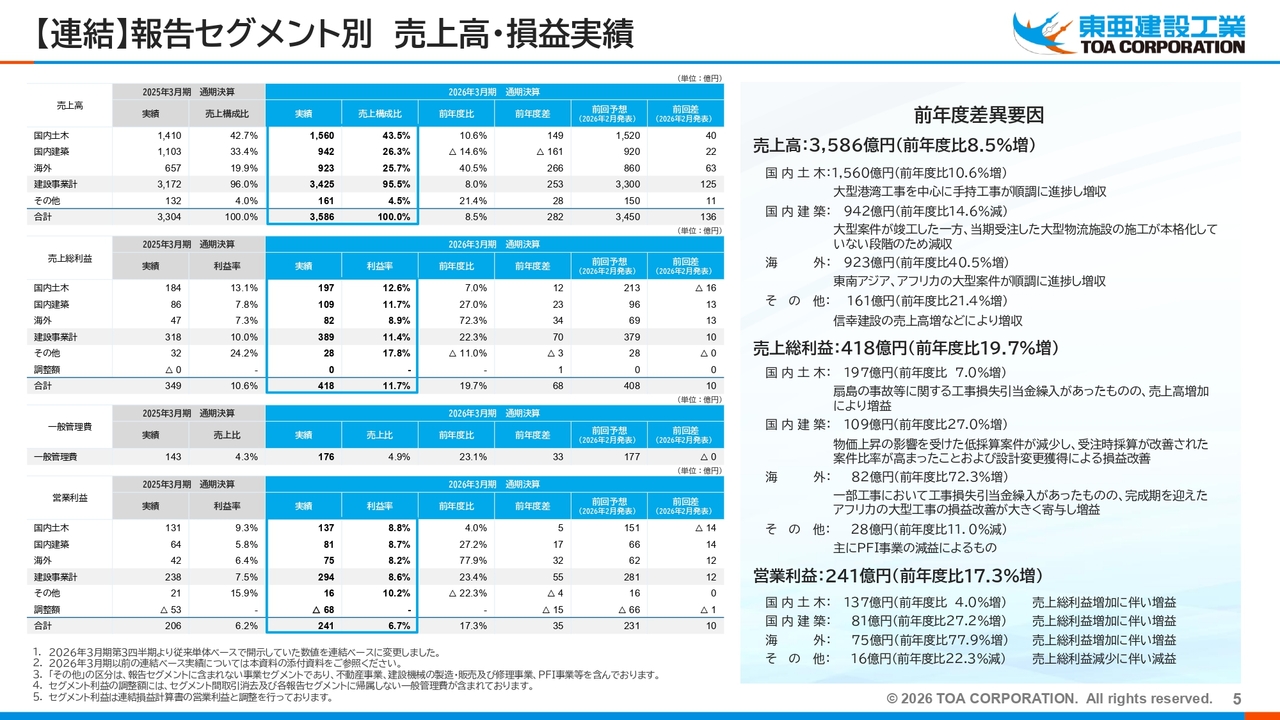

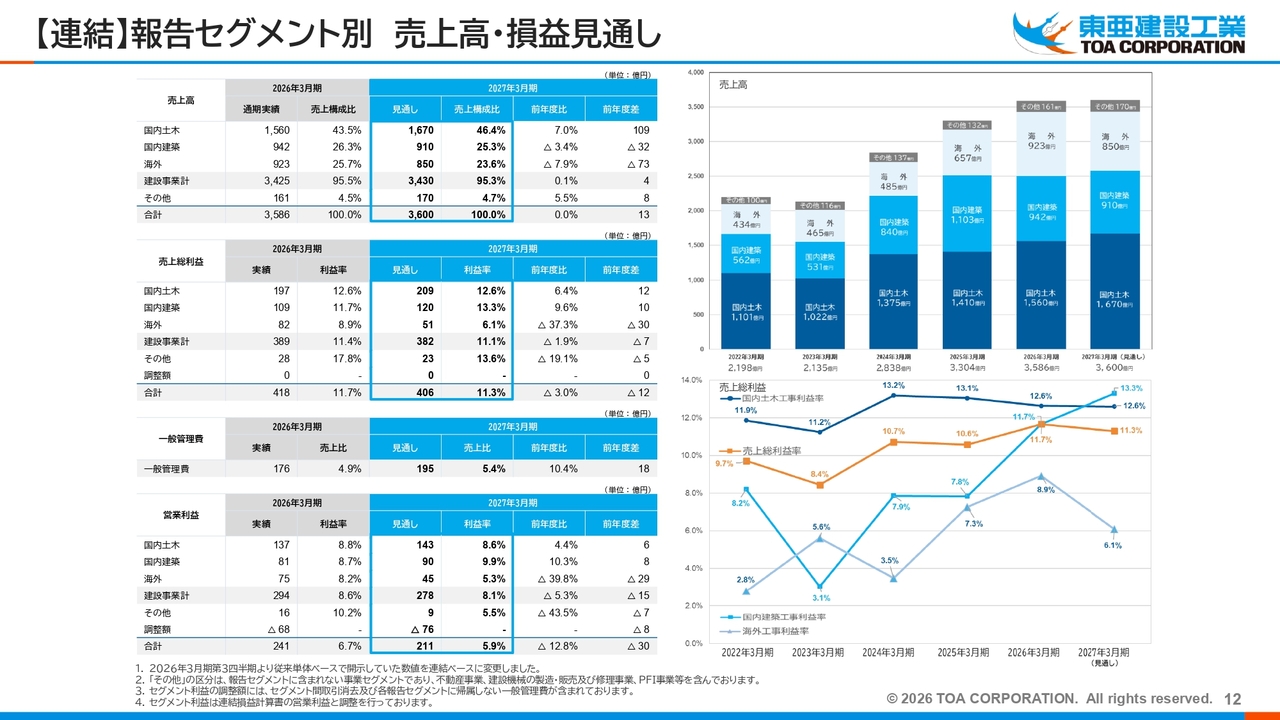

【連結】報告セグメント別 売上高・損益実績

事業分野別の売上高・損益実績です。売上高は前年度比8.5パーセント増の3,586億円となりました。国内土木事業は前年度比10.6パーセント増の1,560億円で、大型港湾工事を中心に手持工事が順調に進捗し、増収となりました。

国内建築事業は、前年度比14.6パーセント減の942億円でした。これは、大型案件が竣工した一方で、当期に受注した大型物流施設の施工がまだ本格化していない段階であるため、減収となりました。海外事業は前年度比40.5パーセント増の923億円で、東南アジアおよびアフリカの大型案件が順調に進捗し、増収となりました。

次に売上総利益についてですが、全体では前年度比19.7パーセント増の418億円となりました。国内土木事業は前年度比7.0パーセント増の197億円でした。扇島の事故等に関連する工事損失引当金繰入が発生したものの、売上高の増加により増益となりました。

国内建築事業は前年度比27パーセント増の109億円となり、物価上昇の影響を受けた低採算案件が減少し、受注時採算が改善された案件の比率が高まったことにより増益となりました。

海外事業は前年度比72.3パーセント増の82億円で、一部工事において工事損失引当金繰入があったものの、完成期を迎えた大型案件の損益改善により増益となりました。

足元の状況について補足します。国内土木事業における扇島の事故に関する工事損失引当金は2025年度に計上しており、2026年度の利益見通しには影響はないと考えています。

国内建築事業では選別受注が進み、物価上昇分を価格転嫁できていることから、受注時採算が改善しています。今後もこのトレンドが続くと考えています。

海外事業の工事損失引当金については、コストの見直しや発注者との協議を通じて、利益の改善を図っていきたいと考えています。

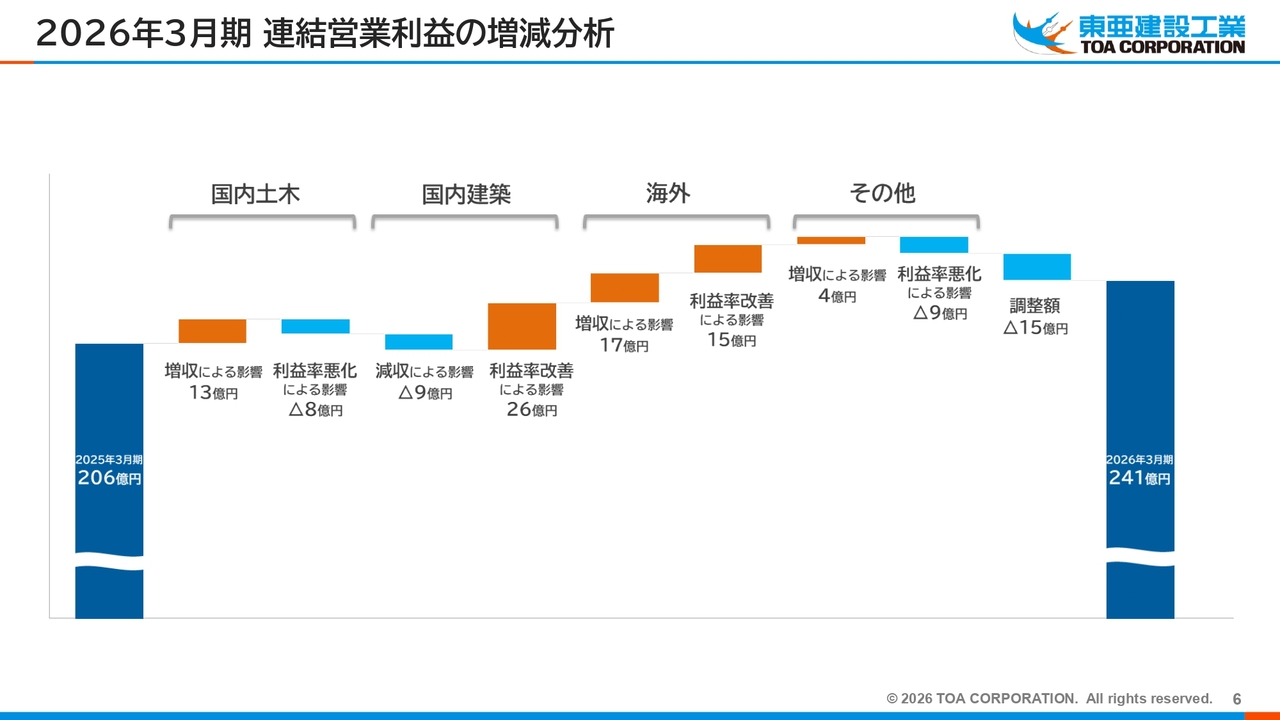

2026年3月期 連結営業利益の増減分析

連結営業利益の増減分析です。国内土木事業は前年度比5億円増で、増収による影響がプラス13億円、利益率の悪化による影響がマイナス8億円となっています。

国内建築事業は前年度比17億円増で、減収による影響がマイナス9億円、利益率の改善による影響がプラス26億円となっています。

海外事業は前年度比32億円増となり、増収による影響がプラス17億円、利益率改善による影響がプラス15億円です。

前年度の連結営業利益は206億円でしたが、2026年3月期は35億円の増加により241億円となりました。

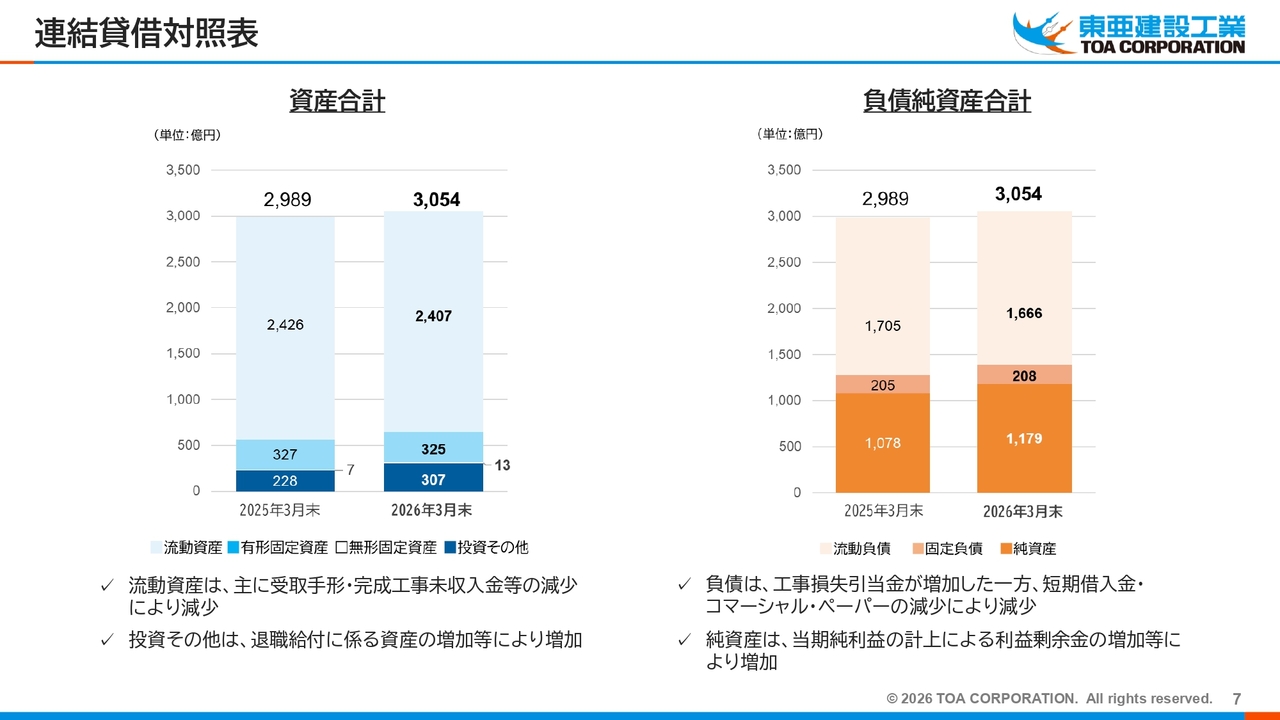

連結貸借対照表

連結貸借対照表についてです。総資産は3,054億円に増加しました。内訳として、流動資産は大型工事の工事代金の回収が進んだことで、受取手形や完成工事未収入金等が減少しました。

また、投資その他については、退職給付に係る資産の増加などにより増加しました。

負債項目については、工事損失引当金が増加した一方で、短期借入金やコマーシャル・ペーパーの減少により、全体としては減少しています。

純資産については、親会社株主に帰属する当期純利益の計上により利益剰余金が増加し、全体としても増加しています。

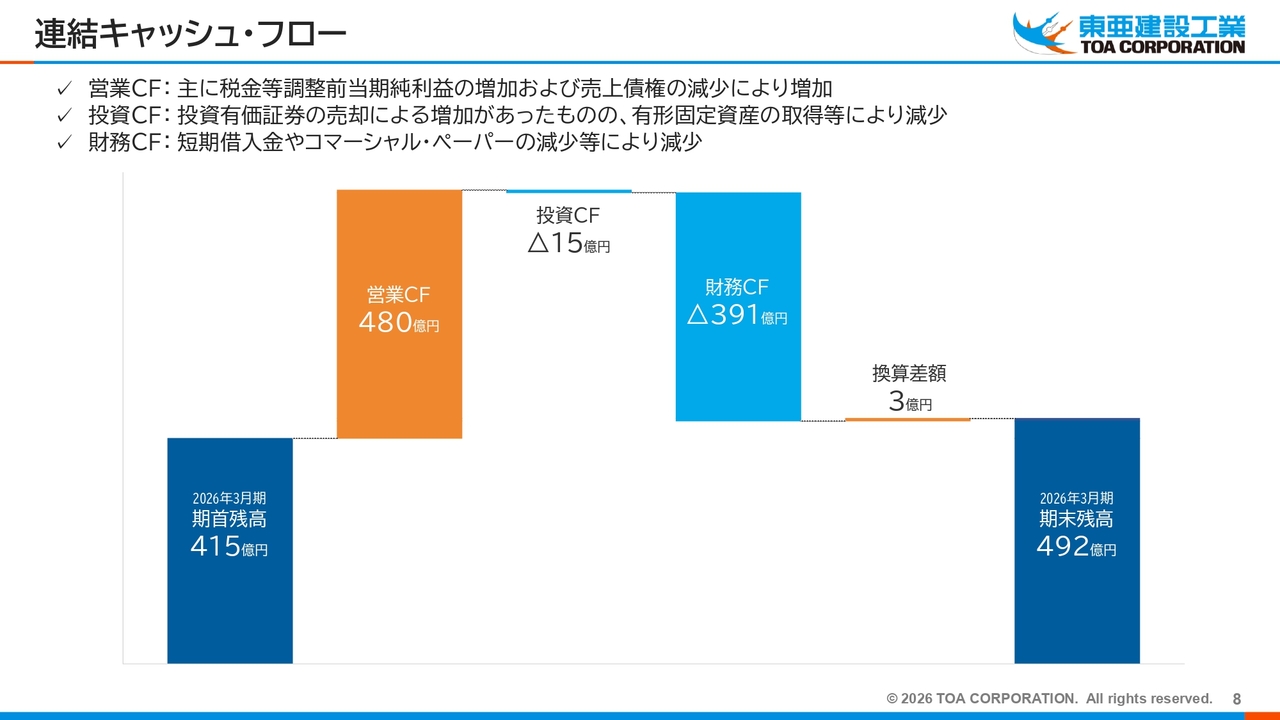

連結キャッシュ・フロー

連結キャッシュフローについてです。まず、営業キャッシュフローは工事代金の回収が進み、売上債権の減少や未成工事受入金の増加などにより、480億円増加しました。

一方、投資キャッシュフローは固定資産の取得による支出などで15億円減少しています。

財務キャッシュフローは借入金の返済、配当金の支払い、自己株式の取得などにより391億円減少しました。

以上の結果、現金および現金同等物の期末残高は492億円と増加しています。

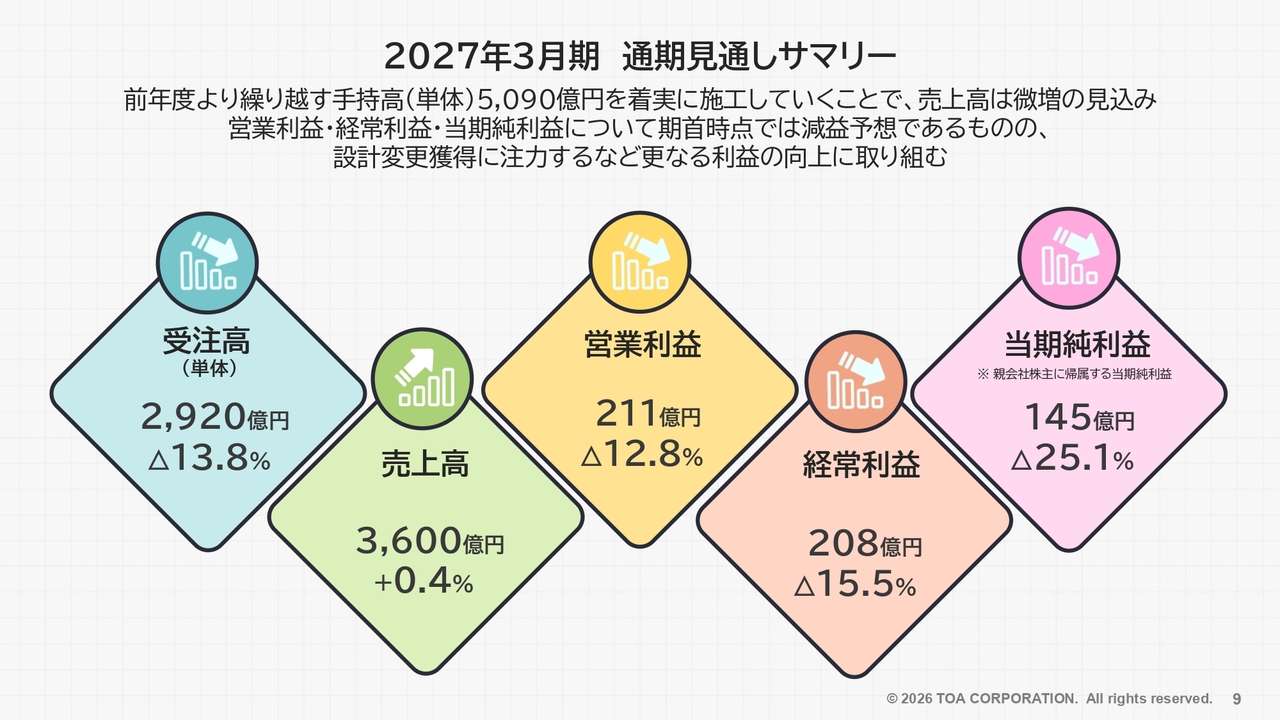

2027年3月期 通期見通しサマリー

2027年3月期の通期見通しのサマリーです。前年度から繰り越された手持工事高5,090億円を着実に施工することで、売上高は微増の見込みです。

利益面では期首時点で減益を予想していますが、設計変更の獲得などに注力し、さらなる利益の向上に向けて全社一丸となって取り組んでいきます。

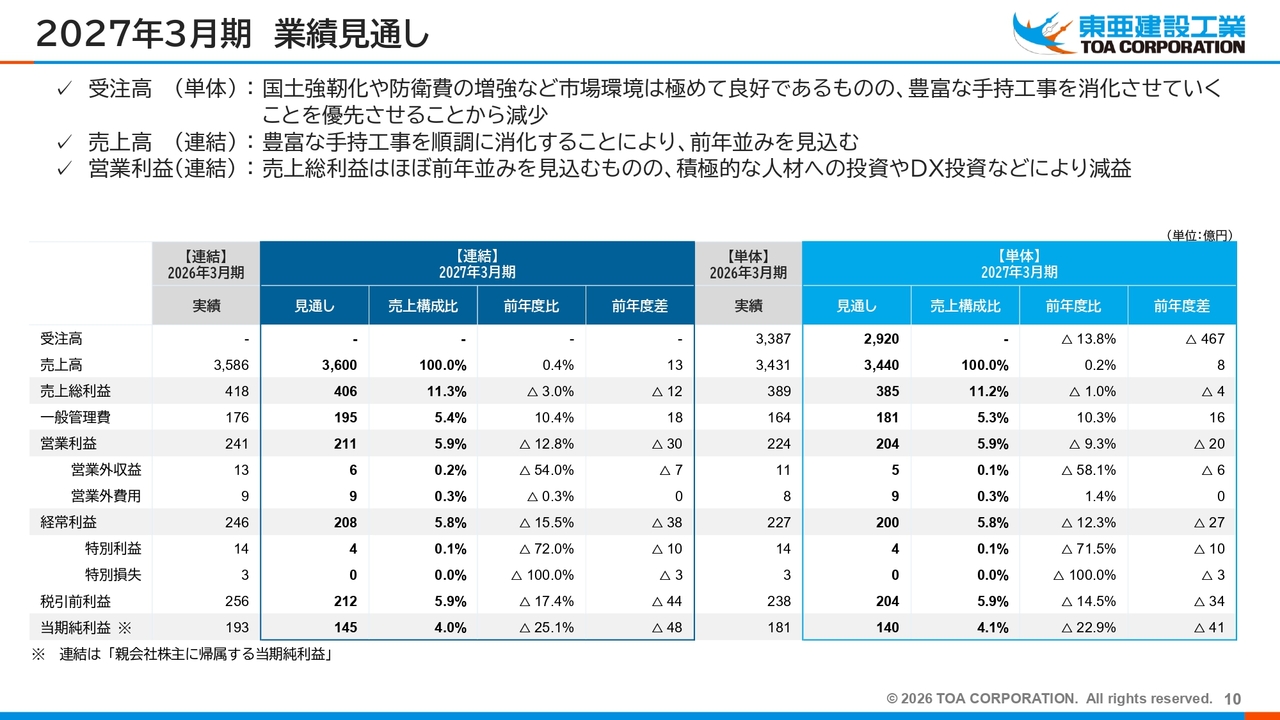

2027年3月期 業績見通し

2027年3月期の業績見通しについてです。まず、単体受注高については、手持工事を消化させることを優先するため2,920億円に減少しています。

連結売上高は3,600億円と微増を見込んでいます。連結売上総利益は406億円とほぼ前年度並みとなりますが、連結営業利益は、長期的な成長に欠かせない人材への投資やDX投資などを積極的に実施するため、211億円に減益の見込みです。

【単体】事業分野別 受注見通し

単体の事業分野別の受注見通しについてです。受注環境は良好ですが、豊富な手持工事の消化を優先させていきます。前年度からの繰越手持高が5,090億円ある状況であり、今年度の受注見通しは2,920億円にとどめています。

内訳は、国内土木事業が1,170億円、国内建築事業が1,097億円、海外事業が620億円となっています。

【連結】報告セグメント別 売上高・損益見通し

事業分野別の売上高および損益見通しについてです。売上高は全体で3,600億円と、前年度をやや上回る水準を維持できています。

国内土木事業は前年度比7.0パーセント増の1,670億円を見込んでいます。これは豊富な手持工事が順調に進捗しているためです。

国内建築事業は前年度比3.4パーセント減の910億円と、やや前年度を下回る水準となります。

海外事業は前年度比7.9パーセント減の850億円を見込んでおり、これは前年度に竣工したアフリカの大型港湾工事の売上が大きかった反動によるものです。

売上総利益は前年度をやや下回る406億円となる見込みです。

国内土木事業は前年度比6.4パーセント増の209億円を見込んでいます。これは売上高の増加によるものです。

国内建築事業は前年度比9.6パーセント増の120億円を見込んでいます。受注時の採算が良い工事が手元にあることから、増益の見込みです。

海外事業は前年度比37.3パーセント減の51億円を見込んでいます。これは、前期に高い利益率を計上したアフリカの大型港湾工事が竣工したことによる反動減です。

今後は、各事業分野で設計変更の獲得を通じ、さらに利益を向上させることに取り組んでいきます。

配当金

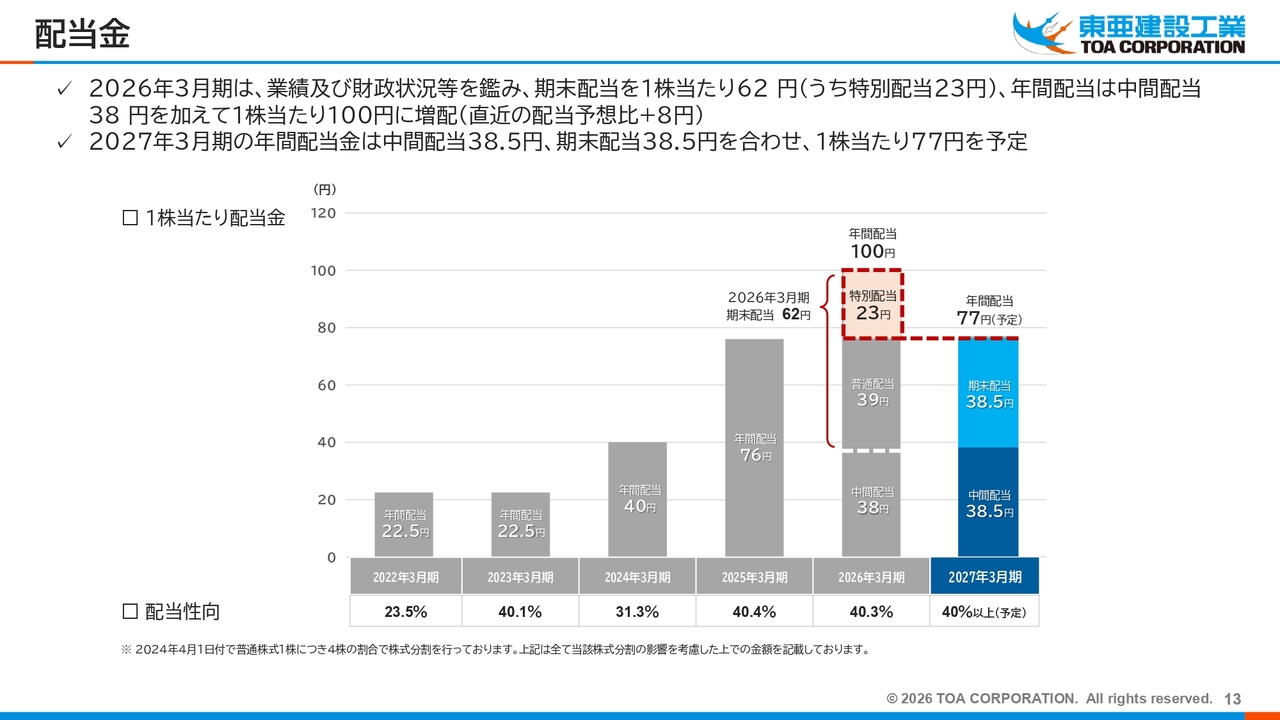

配当金についてです。2026年3月期の期末配当は、直近の配当予想にさらに8円を上乗せした23円を特別配当とし、普通配当39円と合わせて1株当たり62円とします。2027年3月期は、中間配当38.5円と期末配当38.5円を合わせて、1株当たり年間77円の配当を予定しています。

安定的な配当を確保するため、配当性向は40パーセント以上とし、利益が向上した場合には、より充実した株主還元を実施したいと考えています。

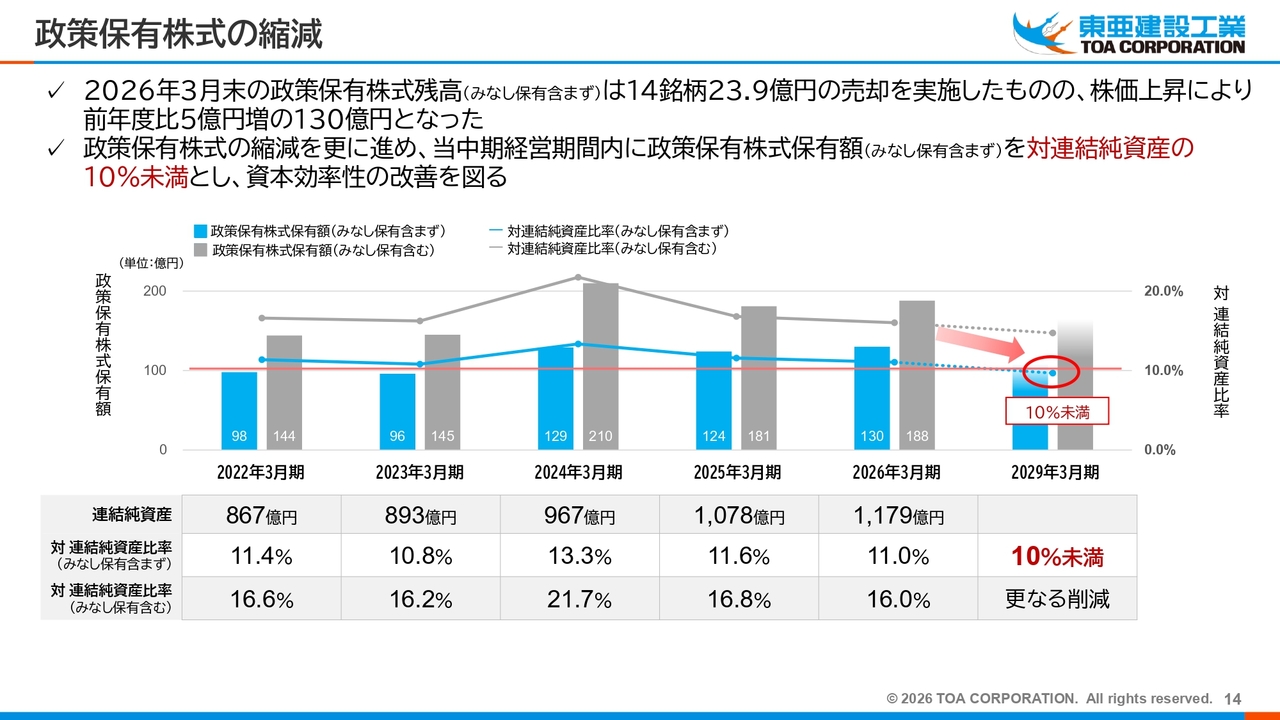

政策保有株式の縮減

政策保有株式については、これまで計画的に縮減を進めてきました。前期は11銘柄を完全に売却し、3銘柄を部分的に売却しましたが、株価上昇の影響などにより、前年度比5億円増の130億円となりました。

引き続き縮減を進め、当中期経営計画期間中に対連結純資産比率を10パーセント未満とする目標を継続します。

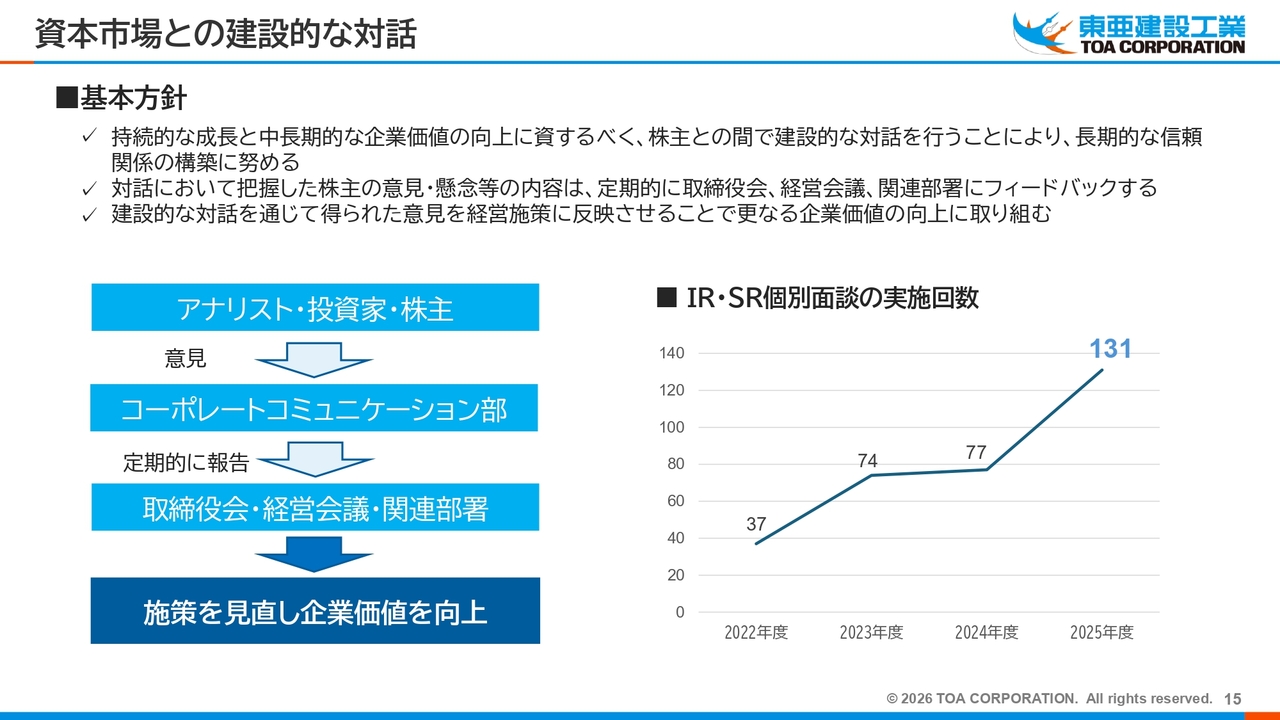

資本市場との建設的な対話

市場との対話についてです。昨年度はIR要員を増員したコーポレートコミュニケーション部を新設し、2026年3月期には株主・投資家との対話を131回実施しました。

当社は、資本市場との建設的な対話を通じて得られた意見を経営政策に反映し、さらなる企業価値の向上に取り組んでいきます。

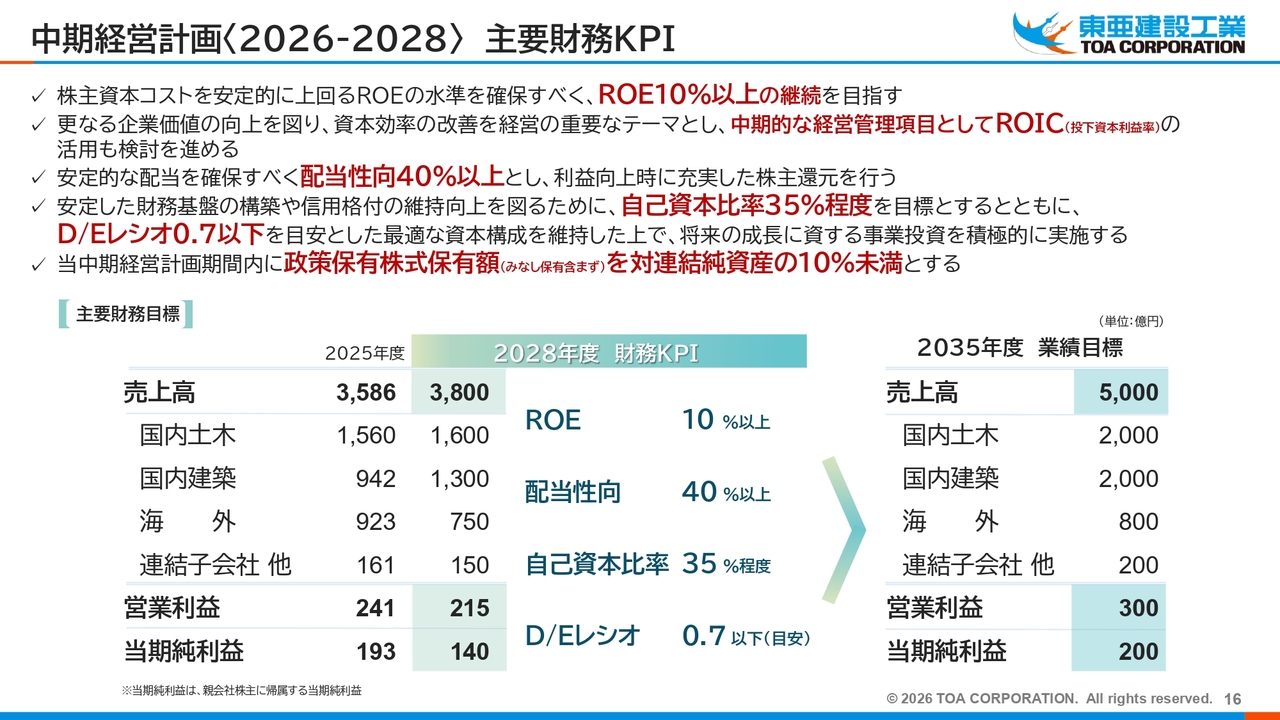

中期経営計画〈2026-2028〉主要財務KPI

こちらのスライドは、3月に発表した中期経営計画の主要財務KPIです。ROEは10パーセント以上、株主還元は配当性向40パーセント以上を継続します。

自己株式取得については、今後の事業環境や財務状況を踏まえ、株主還元の一環として機動的に実施を検討していきます。

財務健全性の指標として、自己資本比率を35パーセント程度、D/Eレシオを0.7以下と設定しています。

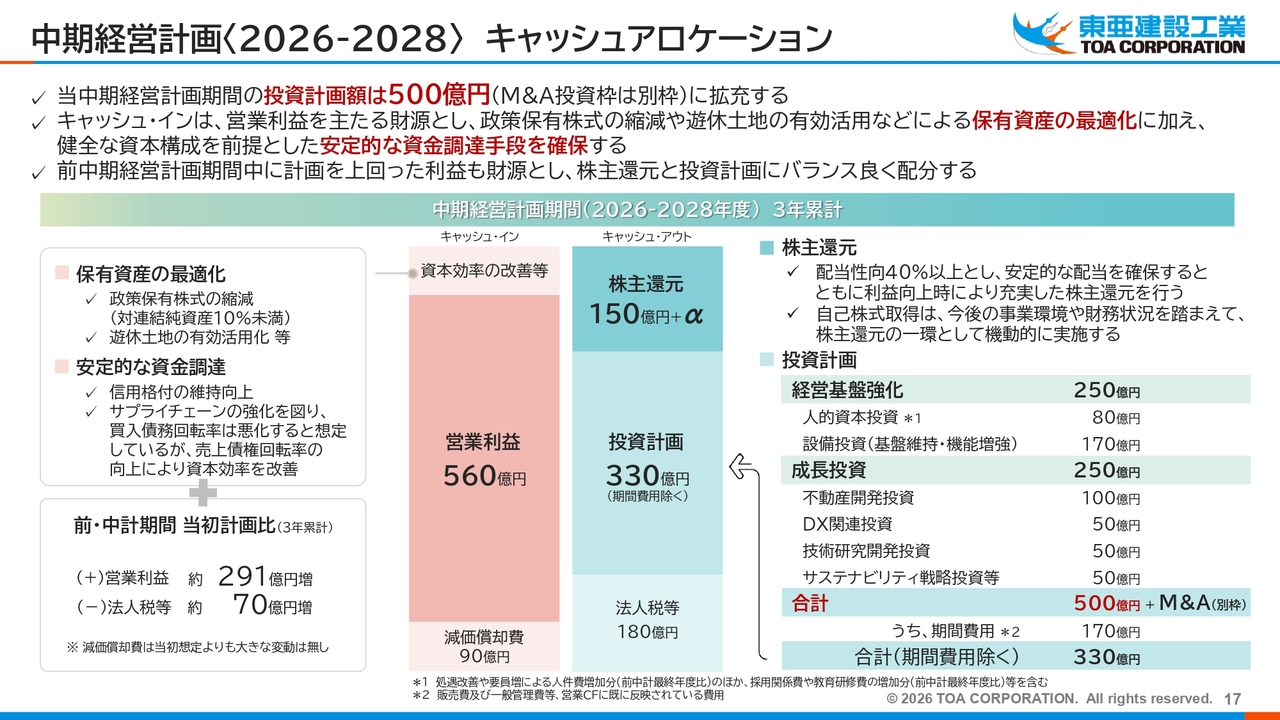

中期経営計画〈2026-2028〉キャッシュアロケーション

キャッシュアロケーションについてです。当中期経営計画期間の投資計画額は500億円で、その内訳は経営基盤強化に250億円、成長投資に250億円としています。なお、M&Aについては別枠としています。

キャッシュインに関しては、営業利益を主たる財源としつつ、政策保有株式の縮減や遊休土地の有効活用といった保有資産の最適化を進め、加えて健全な資本構成を前提に安定的な資金調達手段の確保を図る方針です。

さらに、前中期経営計画期間中に計画を上回った利益を財源として活用しながら、株主還元と投資計画へのバランスの良い配分を進めていく考えです。

以上で私からの説明を終わります。

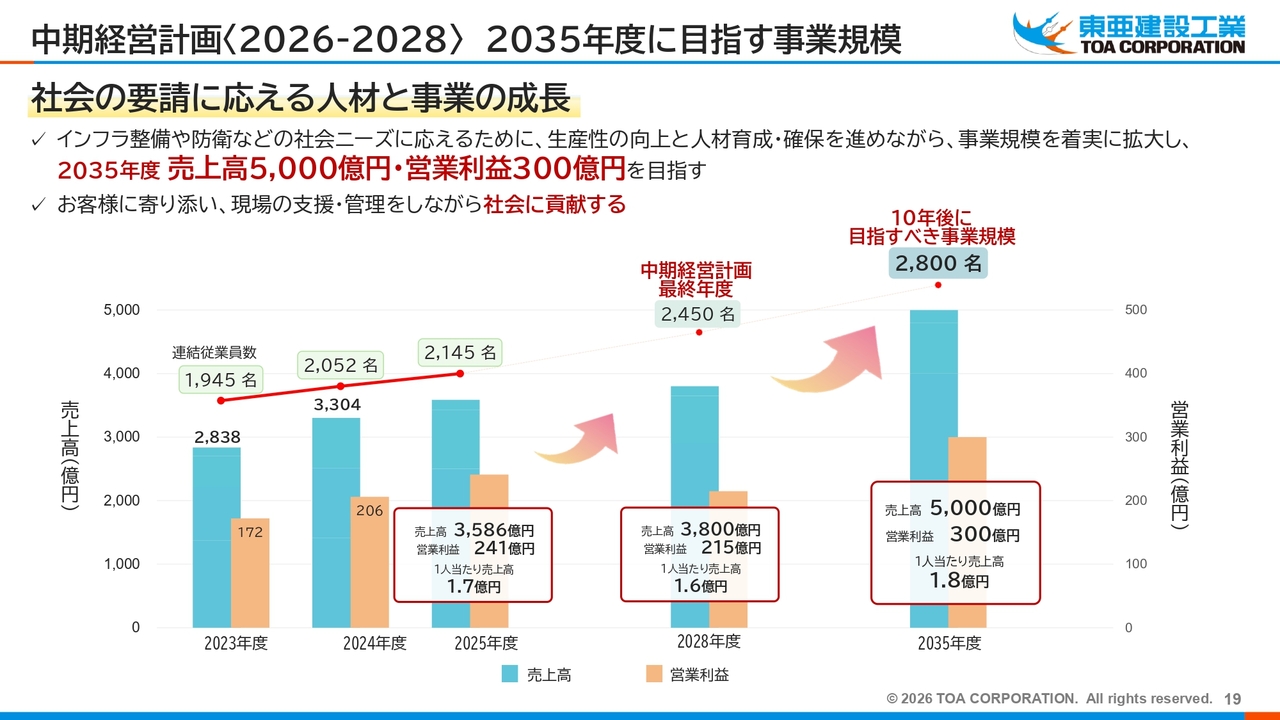

中期経営計画〈2026-2028〉2035年度に目指す事業規模

早川:それでは、中長期成長に向けた事業戦略についてご説明します。すでに発表している中期経営計画において2035年に目指す事業規模を掲げています。3年先を見通すのも難しい状況ですが、それでも10年先は見据えなければならないということで設定しています。

売上高は5,000億円、営業利益は300億円を計画しています。

私どもは施工管理を中心とする会社ですので、目標達成のためには社員を着実に増やしていく必要があります。2,800名規模の要員を抱えることを目標としています。10年後を見据えた計画のうち10分の3が現在の中期経営計画であり、その最終年度において、売上高3,800億円、営業利益215億円、社員数2,450名を目標としています。

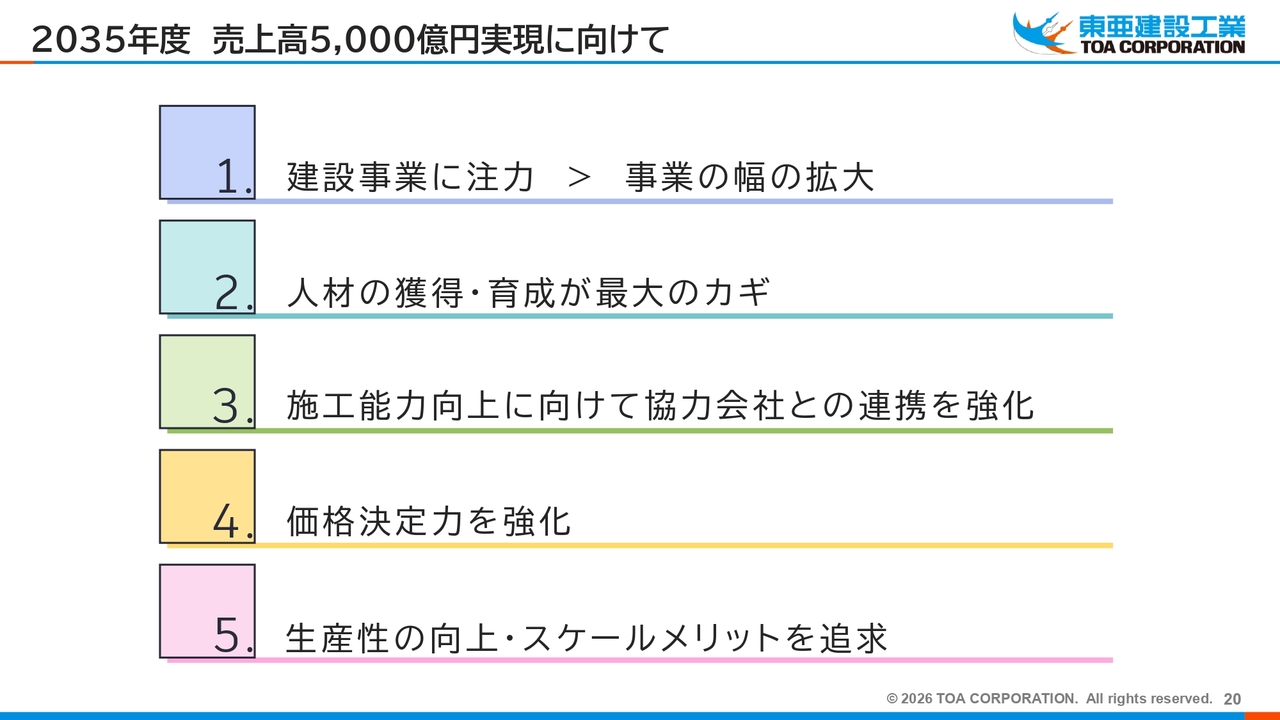

2035年度 売上高5,000億円実現に向けて

売上高5,000億円の実現に向けて、5つの柱を掲げています。

1つ目は、建設事業への注力です。当社の中心となる事業であるため、まずはこれにしっかりと取り組みます。その中で、事業の幅を拡大していきます。

2つ目は、人材の獲得と育成です。これが最大の鍵になります。後ほど、要員構成も含めて詳しくお話しします。

3つ目として、施工能力向上に向けて、協力会社との連携を強化していきます。

4つ目は、価格決定力の強化です。人手不足が叫ばれる中で、ある程度選別受注が可能になっている部分もありますので、強みを活かして価格決定力を強化していきたいと考えています。

5つ目は、生産性の向上とスケールメリットの追求です。これは従来どおりではありますが、継続して取り組んでいく方針です。

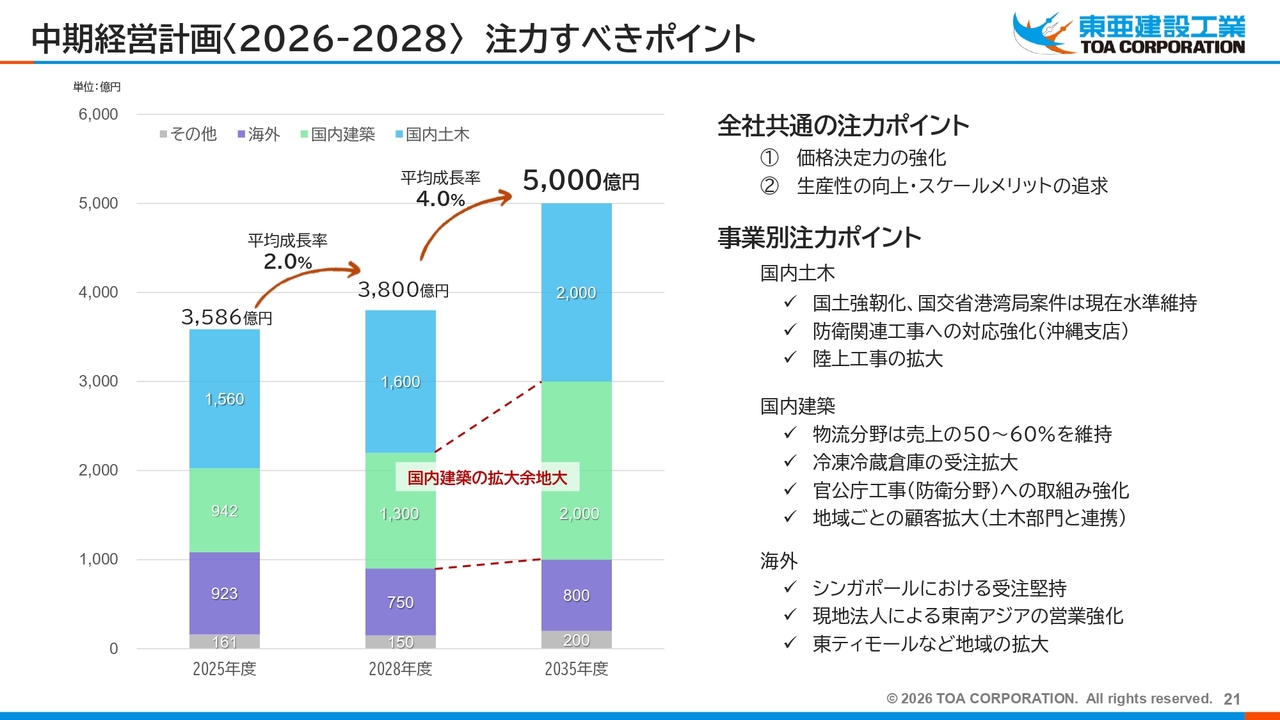

中期経営計画〈2026-2028〉注力すべきポイント

2026年度から2028年度までの中期経営計画について注力すべきポイントを、スライドのグラフに表現しています。

スライドの一番右端には2035年度の目標が示されており、売上高5,000億円の内訳として、国内土木事業が2,000億円、国内建築事業が2,000億円、海外事業が800億円となっています。

2025年度の数字と比較すると、国内建築事業をほぼ倍近くまで大幅に伸ばしていく計画で、2028年度の売上高1,300億円を1つの通過点とし、2035年度に向けて2,000億円を目指すことが大きな柱となっています。

スライドの右側には、国内土木事業、国内建築事業、海外事業のそれぞれのポイントを箇条書きでまとめていますが、これについては後ほどご説明します。

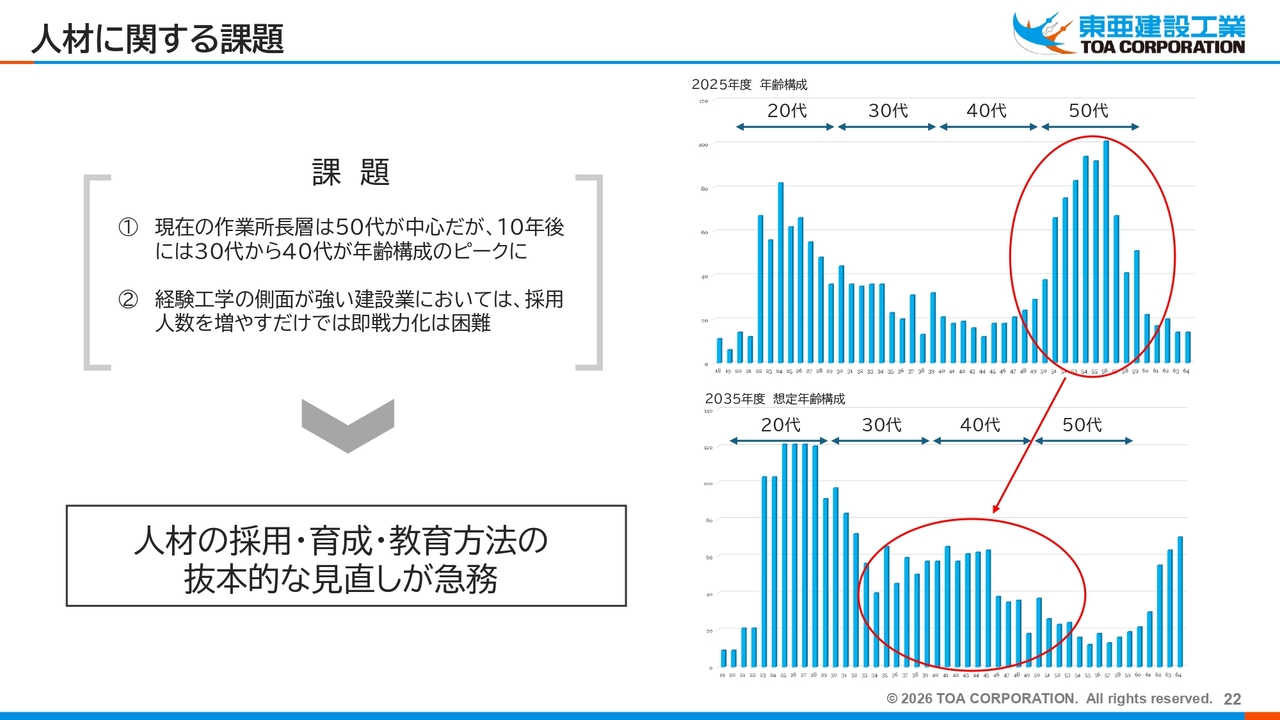

人材に関する課題

人材に関する課題についてです。現在の当社の年齢構成は、スライド右上のグラフに示しています。

グラフの左端が18歳、右端が65歳となっており、50代が非常に多い一方で、40代が非常に少ない構成です。この傾向は、どの建設会社でも同じような状況ではないかと考えています。最近では、20代・30代の採用に力を入れており、一定の要員を確保できている状況です。

スライド右下のグラフでは、現在の採用計画に基づき一定程度の採用を行った場合の10年後の姿を示しています。

この場合、30代から40代の人数が増加し、20代が多くなる結果となります。ある意味、ピラミッド型に少し近い構成になると言えます。このような状況で生じる課題として、まず10年後には、先ほど述べたように、30代から40代が年齢構成のピークを迎えるということが挙げられます。

建設業は経験工学の側面が強いとされており、採用人数を増やすだけでは即戦力化は困難です。そのため、人材の採用だけでなく、その後の育成・教育方法を抜本的に見直すことが急務であると考えています。

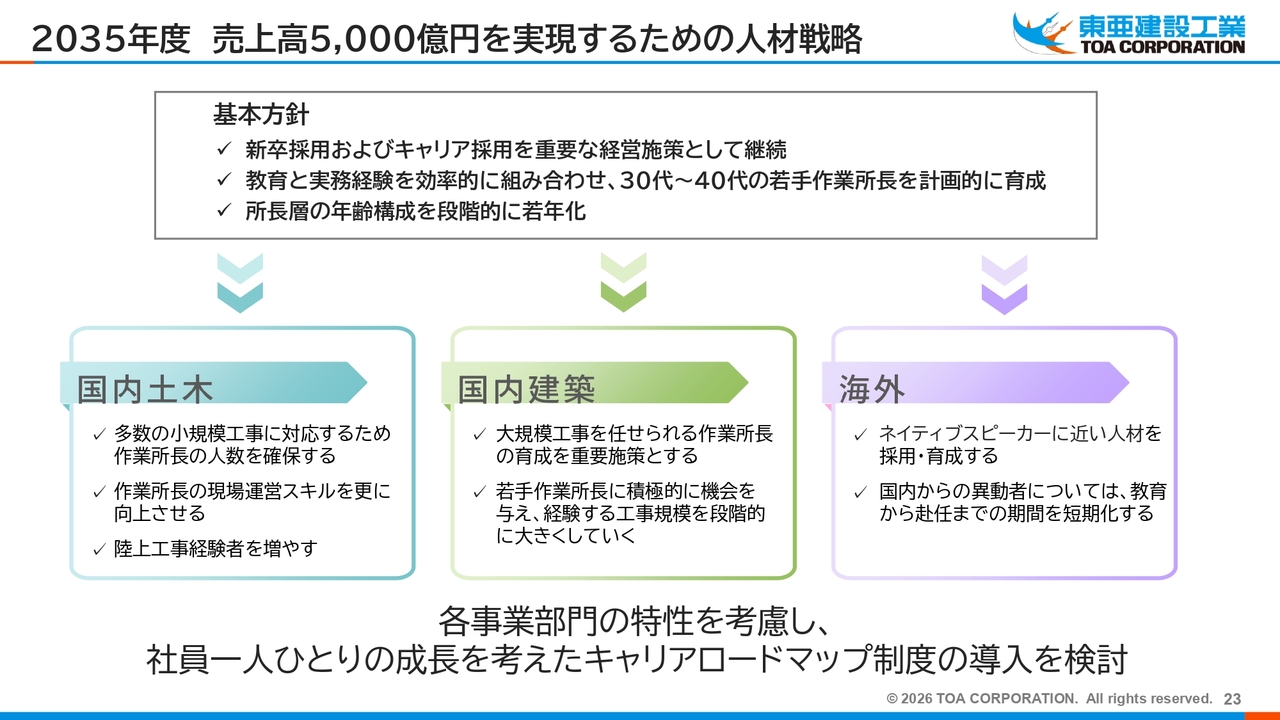

2035年度 売上高5,000億円を実現するための人材戦略

2035年度に売上高5,000億円を実現するための人材戦略を掲げています。基本方針として、新卒採用およびキャリア採用を重要な経営施策として継続すること、教育と実務経験を効率的に組み合わせ、30代から40代の若手作業所長を計画的に育成すること、所長層の年齢構成を段階的に若年化することを掲げています。

私どもは、事業分野として国内土木事業、国内建築事業、海外事業の3つを柱としていますが、それぞれの人材戦略を考えるにあたっての背景が異なります。

このような中では、立てる戦略も異なるため、その点について少しご説明します。

まず、国内土木事業についてです。当社は官公庁工事、特に港湾関連工事を得意としています。平均すると、1件あたりの工事規模は3億円台となるため、多数の小規模工事に対応するには、十分な数の作業所長を確保する必要があります。また、作業所長の現場運用スキルをさらに向上させるとともに、陸上工事経験者も増やしていきたいと考えています。

次に、国内建築事業についてです。10年後に売上を2,000億円まで伸ばすために、物流関連は約半分の割合を維持したいと考えています。そのため、100億円を超えるような大型工事に複数対応する能力が求められます。したがって、大規模工事を任せられる作業所長の育成が最重要課題となり、若手作業所長に積極的に機会を与え、経験する工事規模を段階的に大きくしていく育成方法を採用していく方針です。

一方、海外事業では、国内から海外へ人材を派遣するスタイルが従来からのやり方です。このスタイルを継続していくのですが人材の成長に時間がかかり、さらに現地で約10名のナショナルスタッフを抱えて仕事をするには一定の経験が求められます。その対策として、ネイティブスピーカーに近い人材を採用し、育成することも今後の重要な課題であると考えています。

また、国内からの異動者に関しては、教育から赴任までの期間を短縮し、海外現地での教育も検討しています。

このように各事業部門の特性を考慮した上で、スライドの最下部に記載のとおり、社員一人ひとりの成長を支えるキャリアロードマップ制度の導入を計画しています。

会社としては、社員に対してどのような道筋で成長してもらいたいのかを考えると同時に、社員個人もそれぞれ自身で考える部分があると思います。それらを照らし合わせながら、社員一人ひとりが主体的にキャリアを歩んでいくことを支援し、成長を促していきたいと考えています。

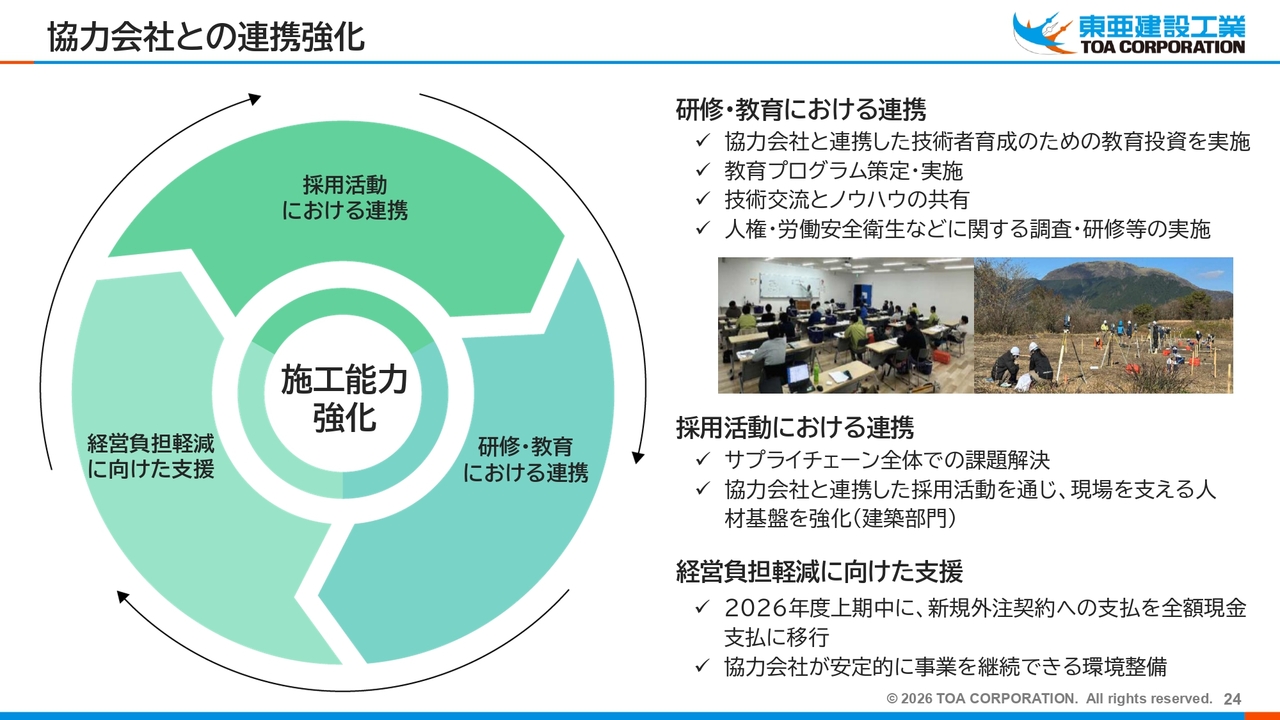

協力会社との連携強化

協力会社との連携強化について、スライドの左側に模式図を示しています。採用活動における連携や研修・教育における連携、経営負担軽減に向けた支援を行いますが、最も重要になるのは教育の問題だと考えています。

研修・教育における連携では、当社サプライチェーンの協力会社の人たちにも、当社負担でしっかりと機会を提供してもよいのではないかと考えています。また、技術交流やノウハウの共有、そしてさまざまな法令関係の研修にも一緒に取り組んでいきたいと考えています。

その下に記載している採用活動における連携では、サプライチェーン全体で課題解決に取り組んでいきます。例えば、学校訪問の際に当社と協力会社が一緒に訪問し、施工管理をする側や現場でものづくりを担う人々といった多様な立場があることを学生に理解してもらうことを目指します。これにより、建設業における多様性と幅の広さを学生に認識してもらいながら、採用活動においても協力会社と共同で取り組む計画を進めていきます。

最後に、スライドの右下に記載している経営負担軽減に向けた支援では、2026年度上期中に新規の外注契約について支払いを全額現金支払いに移行する予定です。

このような取り組みにより、経営負担軽減を支援していきたいと考えています。

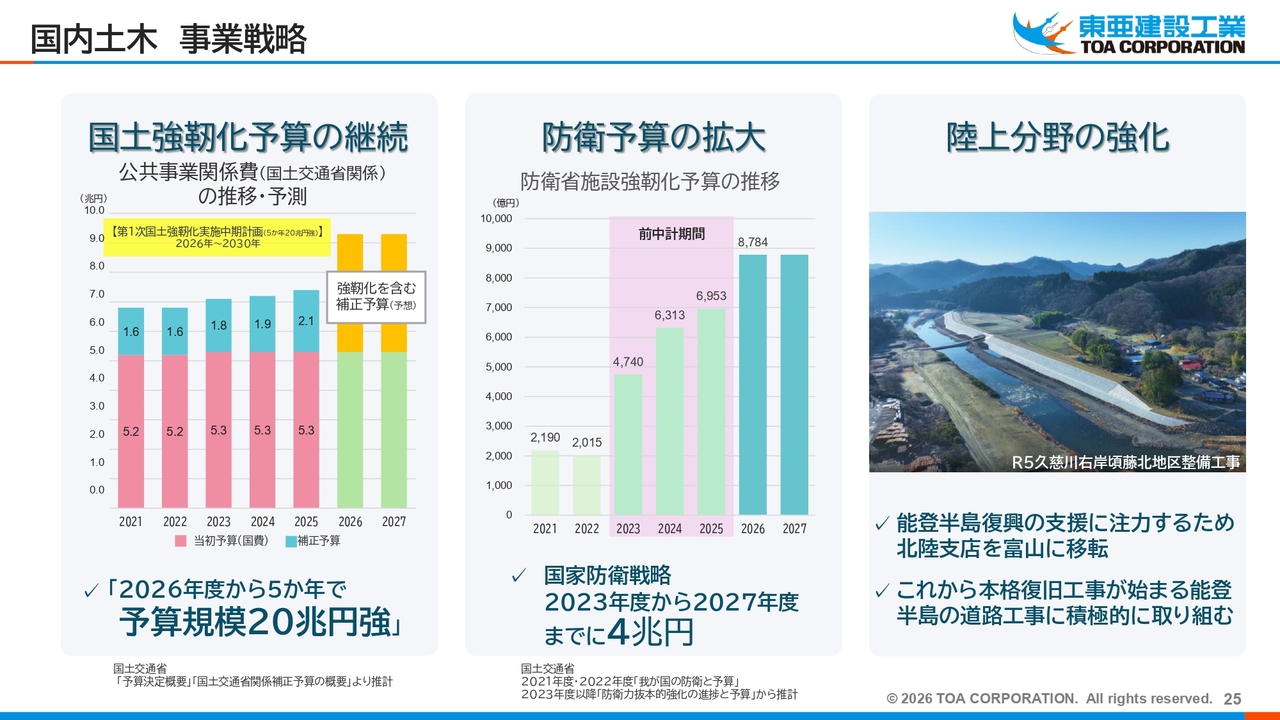

国内土木 事業戦略

事業分野別の戦略についてご説明します。まず、国内土木事業です。スライド左側に記載の国土強靱化予算は、数年前から継続されています。左下に記載のとおり、2026年度からの5年間で予算規模は20兆円強とされています。

防災・減災は国にとって非常に大きな課題であり、強靱化予算が組まれています。私たちはこれまでと同様に、事業獲得・受注に向けてしっかりと取り組んでいきたいと考えています。

スライド中央の防衛予算の拡大についてです。防衛予算にはさまざまな使い道がありますが、その中でも当社が関連する分野として、防衛省の施設強靱化予算が挙げられます。

現在、国家防衛戦略のもとで、2023年度から2027年度にかけて4兆円の予算配分が予定されています。駐屯地の最適化事業などが含まれており、これらの事業にも積極的に取り組んでいきたいと考えています。

スライド右側の陸上分野の強化についてですが、当社は港湾工事を中心に成長してきましたが、陸上工事にも積極的に取り組まなければならないと考えています。写真は久慈川の護岸工事の様子です。

また、能登半島の復興については、現在、港湾の復興工事に携わっています。道路工事については、これから本格的な復旧工事が始まる予定であり、それに対応するために当社の北陸支店を富山に移転しました。

能登半島に近い拠点から現場をしっかりと支援し、確実に施工を完了させるため、道路工事にも併せて積極的に取り組んでいく方針です。

国内建築 事業戦略

国内建築事業の戦略についてです。まず、スライド左側に記載されている物流分野への注力の継続についてご説明します。

現在、多様なニーズがある中で、マルチテナント型の大型工事の引き合いも見受けられます。最終的に売上が2,000億円規模に達する際にも、物流分野の売上を50パーセントから60パーセントに維持し、スケールメリットを最大限に活かして利益に貢献することを目指しています。

続いて、スライド中央に記載のとおり、冷凍冷蔵倉庫の建替え需要を取り込むことを推進しています。当社はこの分野を非常に得意としています。さまざまな需要の中には、ドライ倉庫の一部を冷蔵倉庫へ転換するというコンバージョンの要望も含まれています。

グループ会社としてリニューアルを専門に扱う会社を昨年度設立しました。このような会社と連携し、冷凍冷蔵倉庫の建替え需要に対応していきたいと考えています。

スライド右側に記載の官公庁工事対応強化についてですが、当社はこれまで民間を中心に事業を展開してきました。その中でもPFIなどには比較的早い段階から取り組んできた実績があります。

公共インフラ部門として「社会公共営業部」を新設しました。より一層、官公庁工事にも力を入れていきたいと考えています。先ほど少し触れた自衛隊施設の最適化事業における受注も目指していきます。

海外 事業戦略

海外事業の戦略についてご説明します。まずは、シンガポールでの受注堅持についてです。

当社は1963年に海外進出を果たしました。最初に進出した国がシンガポールであり、継続して大型工事の実績もあります。これまでに培った設計施工のノウハウを活かしつつ、継続的な案件獲得に取り組んでいきます。

スライド中央に記載されている、現地法人による受注強化についてもお話しします。これまで当社は、基本的に政府開発援助(ODA)を中心に事業を進めてきました。しかし、東南アジア諸国が成長してきたことにより、ODAの案件が減ってきている状況もあります。このため現地法人を設立し、現地政府からの仕事を受注する体制を整えることが重要だと考えています。

その一環として、インドネシアに続きフィリピンにも現地法人を設立しました。初めは小規模からのスタートとなりますが、ODA以外の案件受注・施工体制の強化に向けて取り組んでいきます。

スライド右側に記載の新たな兆しについてご紹介します。東南アジアには東ティモールという国があります。インドネシアから独立し、2025年にASEANに加盟した国です。

この国で国際空港の建築工事を受注しました。2029年にはASEANの首脳会議が予定されており、その玄関口となる空港工事を我々が受注できたことは、非常に意義のあることだと考えています。

それを足掛かりに、私たちが得意とする港湾工事の受注も目指していきたいと考えています。

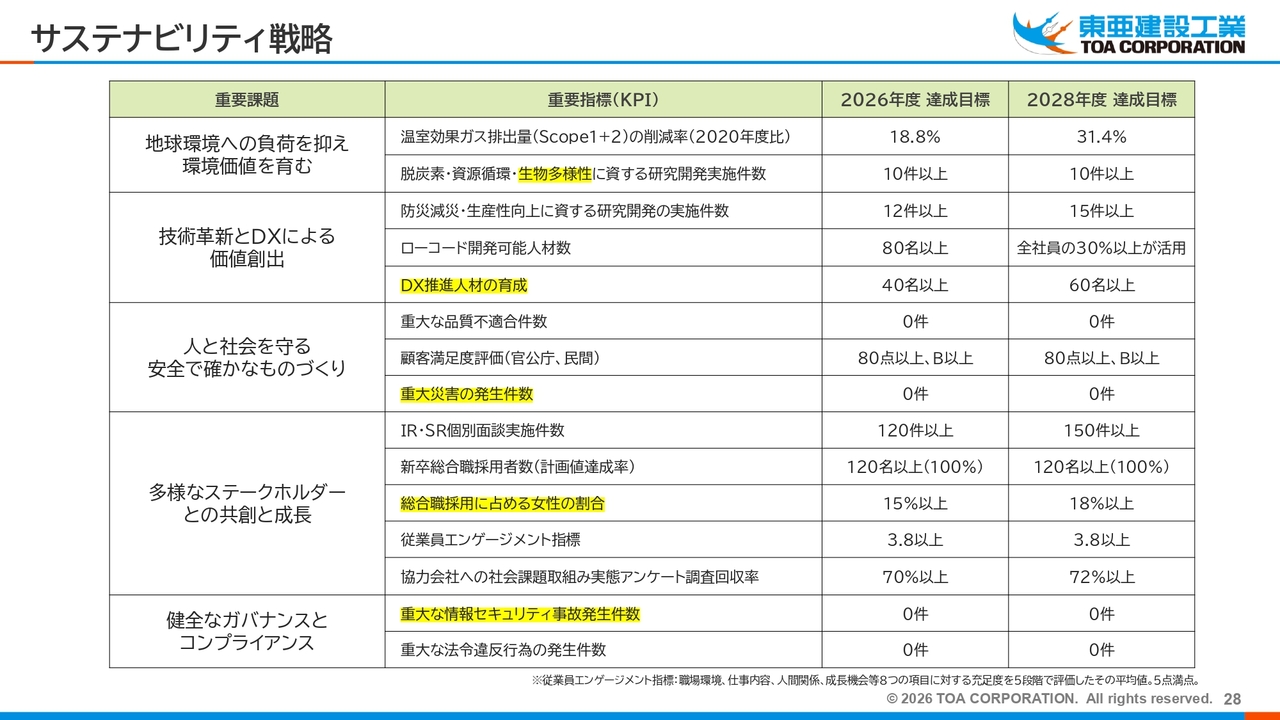

サステナビリティ戦略

サステナビリティ戦略についてですが、非常に数多くの項目をKPIに設定しています。ただし、今後は少し絞り込み、メリハリをつけて対応していきたいと考えています。

スライド左端の重要課題については、まず「地球環境への負荷を抑え、環境価値を育む」です。項目の中でさまざまな目標を掲げていますが、今後は生物多様性が非常に重要なキーワードになると考えています。

「技術革新とDXによる価値創出」については、DXは一気に進むわけではありませんが、徐々に浸透してきています。これをさらに推進するため、DX推進人材の育成に力を入れていきたいと考えています。

「人と社会を守る安全で確かなものづくり」については、なによりも重大災害を発生させないことが最重要です。これを最大の注力事項とし、重大災害の発生をゼロにすることを目指して取り組んでいきたいと考えています。

「多様なステークホルダーとの共創と成長」についてはさまざまな項目を掲げていますが、特に女性の活躍をしっかりと後押ししていきたいと考えています。現在、女性の新規採用は10パーセント程度に留まっていますが、この割合を上げ、女性がさらに活躍できる環境を整えていきたいと思います。

「健全なガバナンスとコンプライアンス」は会社運営上不可欠なものです。近年、さまざまな情報セキュリティ事故が発生していることを踏まえ、これを絶対に発生させないように、さまざまな対策に取り組んでいく所存です。

私からの説明は以上です。

質疑応答:国内土木事業の受注計画について

質問者:受注計画についてです。今年度、国内土木事業においては受注高が前年度比で減少する見通しですが、これは最低ラインと見てよいでしょうか? 採算性の非常に良い案件があれば、受注高がさらに上振れる可能性があるのか教えていただきたいです。

早川:受注減については、決算説明資料のコメントにもありましたように、現状の施工能力を考慮し、すでに受注している工事を確実に進めていくことを優先しています。

現在は過度に受注を拡大すべきではないという観点から、数値としては減少していますが、施工高については前年度よりプラスアルファを確保する予定です。1つの工事が規模の大きなものとなっているため、毎年コンスタントな受注になるわけではないことをご理解いただければと思います。

質疑応答:国内建築事業の受注時採算および中東情勢の影響について

質問者:国内建築事業についてです。利益率の改善が進んでいますが、まず足元の受注時採算の動向についておうかがいします。

加えて、広くいわれている中東情勢の影響はどの程度計画に織り込まれているのか、また設計変更などはどの程度期首計画に織り込まれているのかについてもご教示いただければ幸いです。

早川:国内建築事業の受注時採算についてですが、現在の人手不足が叫ばれる中で、当社はある程度選別受注が可能な状況にあります。民間工事においても、価格転嫁についてご理解いただけるよう、これまでしっかりと説明を行ってきたことにより、価格転嫁が受け入れられるようになってきました。その結果、受注時採算は年々向上しています。

中東情勢に関しては、石油関連商品の供給が滞るのではないかという懸念もありますが、今年度の工事においては現時点でその影響はないと考えています。

ただし、石油製品が徐々に値上がりしてきているため、来期の工事においては価格が上昇するだろうと予測しています。その際に、価格改定をどの程度ご理解いただけるかが課題となると考えています。

大まかな見通しとしては、大型倉庫で約3パーセント、住宅で約4パーセント、そして当社が得意とする冷凍冷蔵倉庫では設備関係の割合が増えることから、約5パーセントの上昇が見込まれます。

質疑応答:国内土木事業の総利益率の計画について

質問者:国内土木事業の総利益率が横ばいという計画についてです。引当金の影響を考慮すると、実質的には低下しているとの認識になりますが、これは「物件差で下がります」ということなのか、「期初なので追加変更を見込まないからこうなっています」ということなのか、実態としてどのように考えればよいのかお聞きしたいです。

早川:国内土木事業については、当初の利益をベースに積み上げています。各工事現場の条件の不一致に伴い設計変更の問題が生じることがあり、これが多少のプラスアルファとして反映されるのではないかと考えています。

ただし、各工事の特色がそれぞれ異なるため、工事に着手してみないと正確にはわからないのが現状です。基本的に、例年どおりの利益率を目指す必要があると考えています。

質疑応答:M&A戦略について

質問者:M&Aに関してです。買収される対象として、海洋土木の会社がさまざまなかたちでM&Aに巻き込まれている現状があります。御社としてはどのように対応されるのかおうかがいしたいと思います。

業績を向上させ、時価総額を上げていくことが最善ですが、現状では計画が保守的に設定され、時価総額も減少しており、少し逆行しているように見受けられます。買収されるリスクについては、どのようにお考えなのか教えていただけますか?

早川:M&Aについてですが、確かに我々マリコン(マリンコントラクター)ではさまざまなケースが見られます。買われる側のリスクについては、事業規模をしっかり拡大するという攻めの姿勢こそが最大の防御になると考えています。

では、どこが成長分野かという点ですが、我々にとっては建築が重要です。マリコンとしての事業や、海外事業だけに特化せず、事業配分をバランスよく行い、会社の成長を図りたいと思います。

これにより、買われるリスクを抑える方向に進むと考えています。そのようなことを盛り込み、10年先を見据えた中期経営計画を立てているとご理解いただければと思います。

質問者:買う側としてはいかがですか?

早川:買う側としては、さまざまな会社が存在します。現在、人手不足が深刻ですが、人を確保するという目的に直結するかたちで応じてくれる会社はなかなか見つからないのが現状です。ただし、情報収集を怠らず、常にアンテナを張っておきたいと考えています。

当社は全国規模の会社です。そのため、全国どこでも対応できる会社を見つける、あるいは地域ごとに相応の会社をM&Aするなど、複数のケースを想定しています。このような選択肢をしっかりと検討しながら、慎重に進めていきたいと思います。選択肢を排除しているわけではありません。以上です。

質疑応答:中東情勢による建築コスト上昇と価格転嫁の可能性について

質問者:先ほどの質問へのご回答について、1点確認させてください。中東情勢が来年度に及ぼす影響について、倉庫で3パーセント、住宅で4パーセント上昇するなどと回答されていましたが、これは建築コスト全体でそれだけ上昇する影響を予想しているという意味でしょうか?

これだけ上がるのであれば利益率にもそれなりの影響が出てくると思います。この点について、スライドなどを通じて価格転嫁することが可能と見ているのかどうか、補足いただければと思います。

早川:それぞれ上がる要素として、仕上げの工事や外構、電気、特に冷凍冷蔵倉庫では防熱工事などが非常に価格上昇の影響を受けます。そのため、これまでの工事構成比を踏まえながら、それぞれの上昇率を設定してはじき出した数字です。

これを私たちはコストとして価格転嫁できるように、お客さまに丁寧に説明していかなければならないと思っています。これができなければ、当然その分のコストがかかり、利益が下がることになります。そのため、ここは私たちの努力次第だと考えています。

記事提供: ![]()