2026年5月26日に発表された、株式会社ほくほくフィナンシャルグループ2026年3月期決算説明の内容を書き起こしでお伝えします。

2026年3月期決算説明

中澤宏氏:社長の中澤です。本日は当社会社説明会にご出席いただきましてありがとうございます。また、日頃よりほくほくフィナンシャルグループ、北陸銀行、北海道銀行にご支援を賜り、厚く御礼申し上げます。

本日は、決算概要、中期経営計画の見直し、企業価値向上に向けた取り組み、経営基盤の強化の順に、ポイントを絞ってご説明します。

まず、決算概要についてご説明します。

損益概要(連結・2行合算)

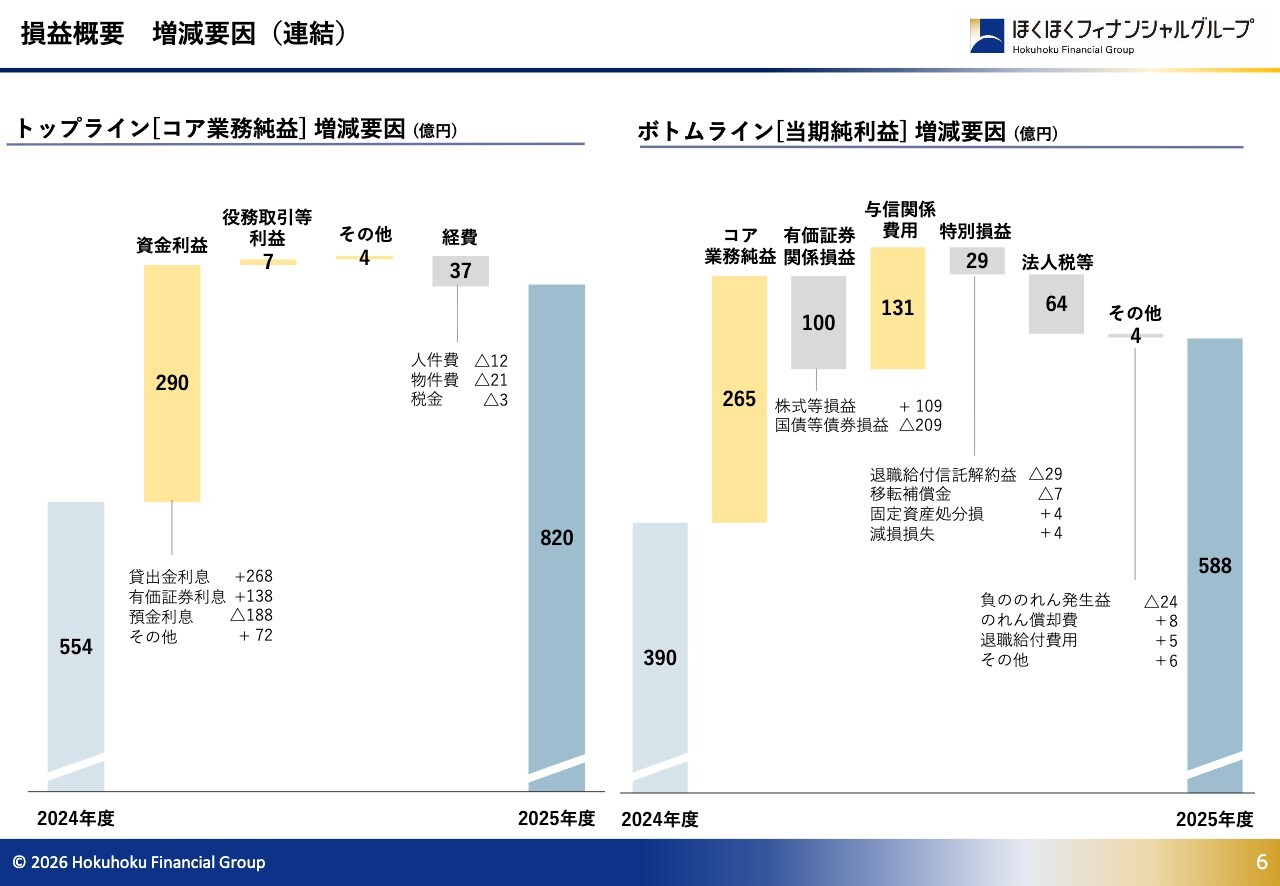

損益概要です。貸出金、有価証券ともに利息収支が改善するとともに、役務取引等利益も堅調に推移しました。

当期純利益は前期比プラス198億円の588億円となり、当社グループ設立来の過去最高益となりました。

損益概要 増減要因(連結)

スライドは、コア業務純益と当期純利益の増減要因をグラフで示したものです。各項目については次ページ以降、順を追ってご説明します。

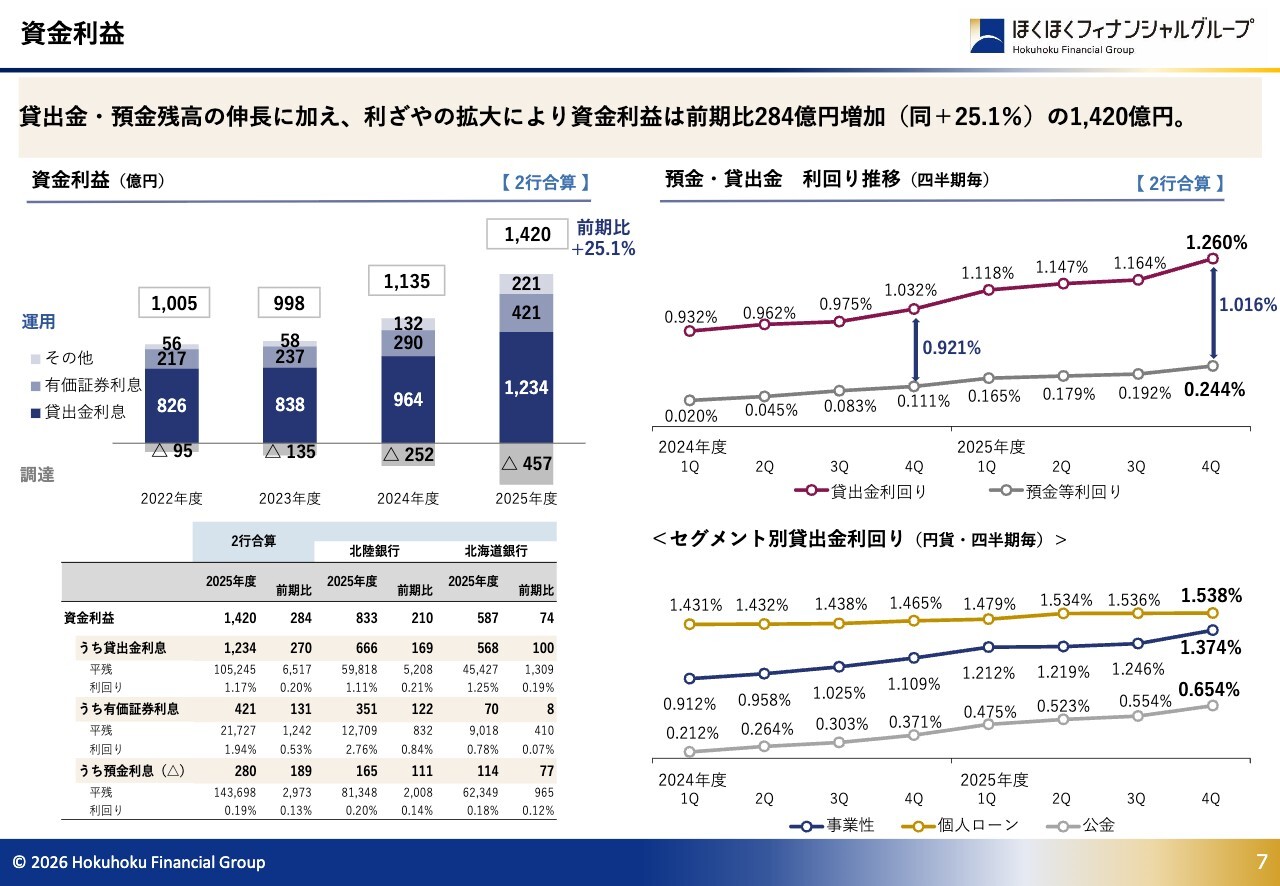

資金利益

資金利益についてです。スライド左上をご覧ください。貸出金利息は、着実な残高の増加と利回りの改善によって前期比270億円増加の1,234億円となりました。

有価証券利息は、短期の円債等を中心に有価証券残高を慎重に積み上げ、前期比131億円増加の421億円となりました。

これらの結果、資金利益総体では前期比284億円増加の1,420億円となりました。

スライド右下をご覧ください。貸出金利回りは全セグメントにおいて上昇しており、外部環境を踏まえさらなる資金利益の増加が期待できると考えています。

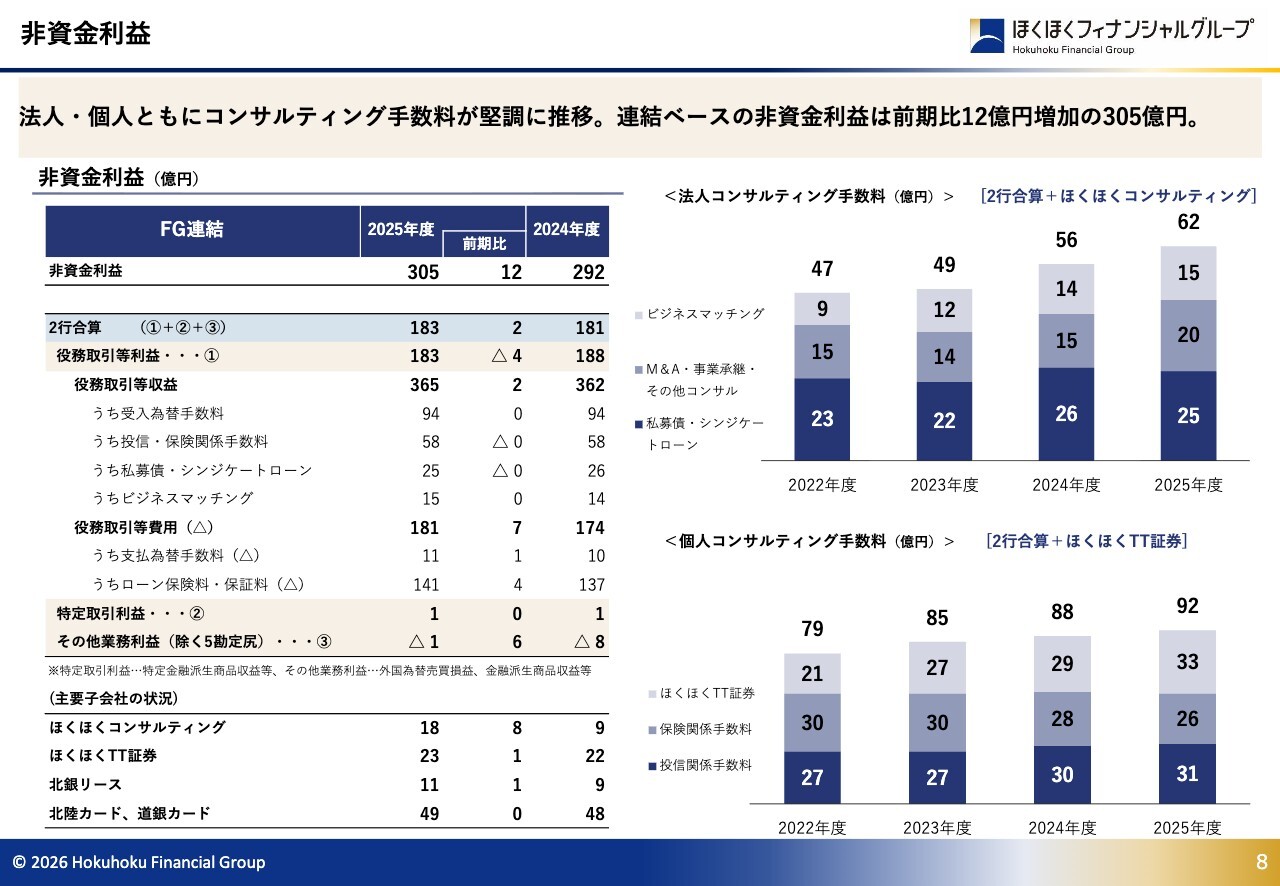

非資金利益

非資金利益です。スライド右側のグラフのとおり、法人・個人ともにコンサルティング手数料はグループ全体で堅調に推移しています。

費用面では、ローン残高の増加により保険料・保証料が増加しましたが、グループの非資金利益全体では12億円増加し、305億円となりました。引き続きグループのシナジー効果のさらなる発揮に努めていきます。

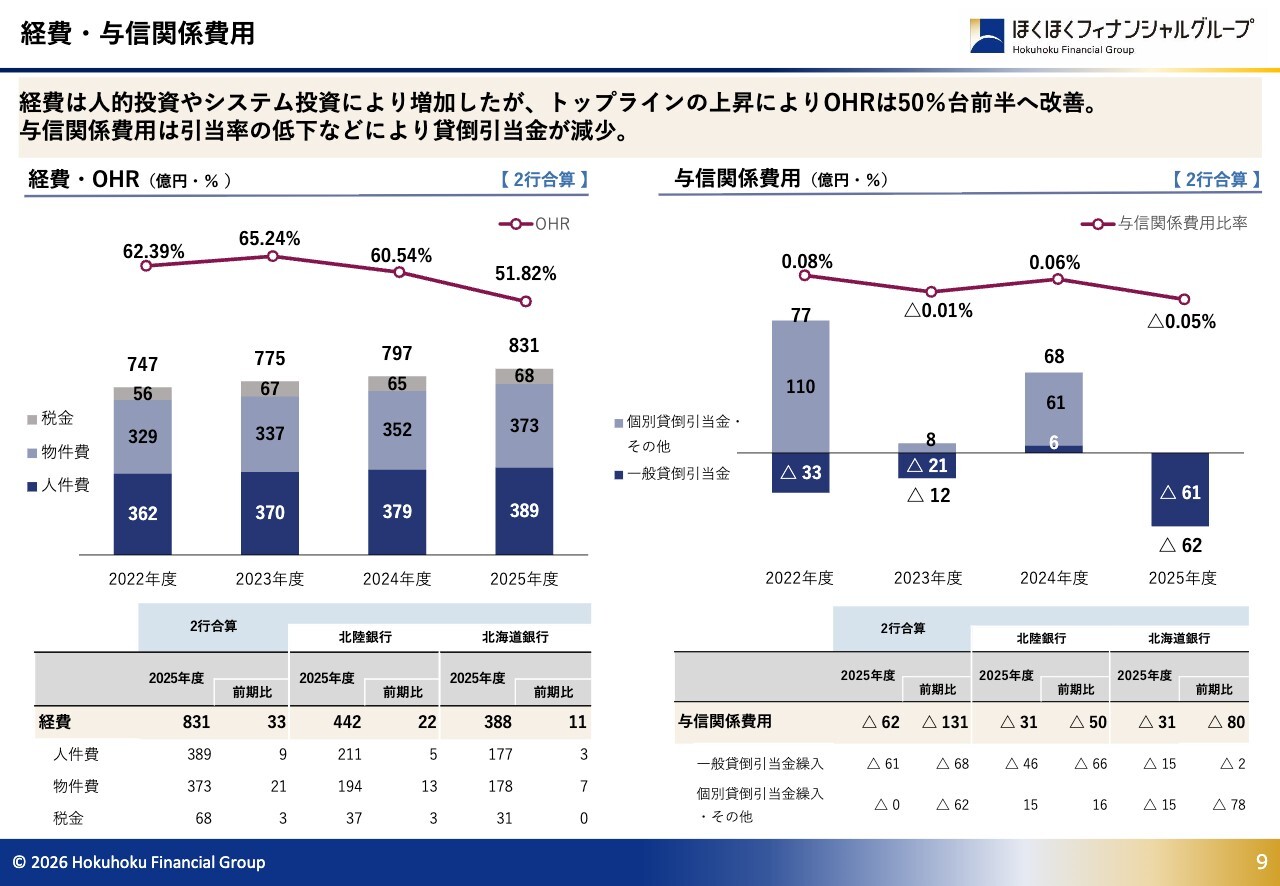

経費・与信関係費用

経費は、人的資本やシステムへの戦略的投資などの要因によって前期比33億円増加の831億円となりました。

OHRは、分母であるコア業務粗利益が増加したことから前期比8.72ポイント改善し、51.82パーセントとなっています。

与信関係費用は、一般貸倒引当金の引当率低下に加え、個別引当が限定的であったこともあり、前期比131億円減少し、62億円の戻し入れ益となりました。

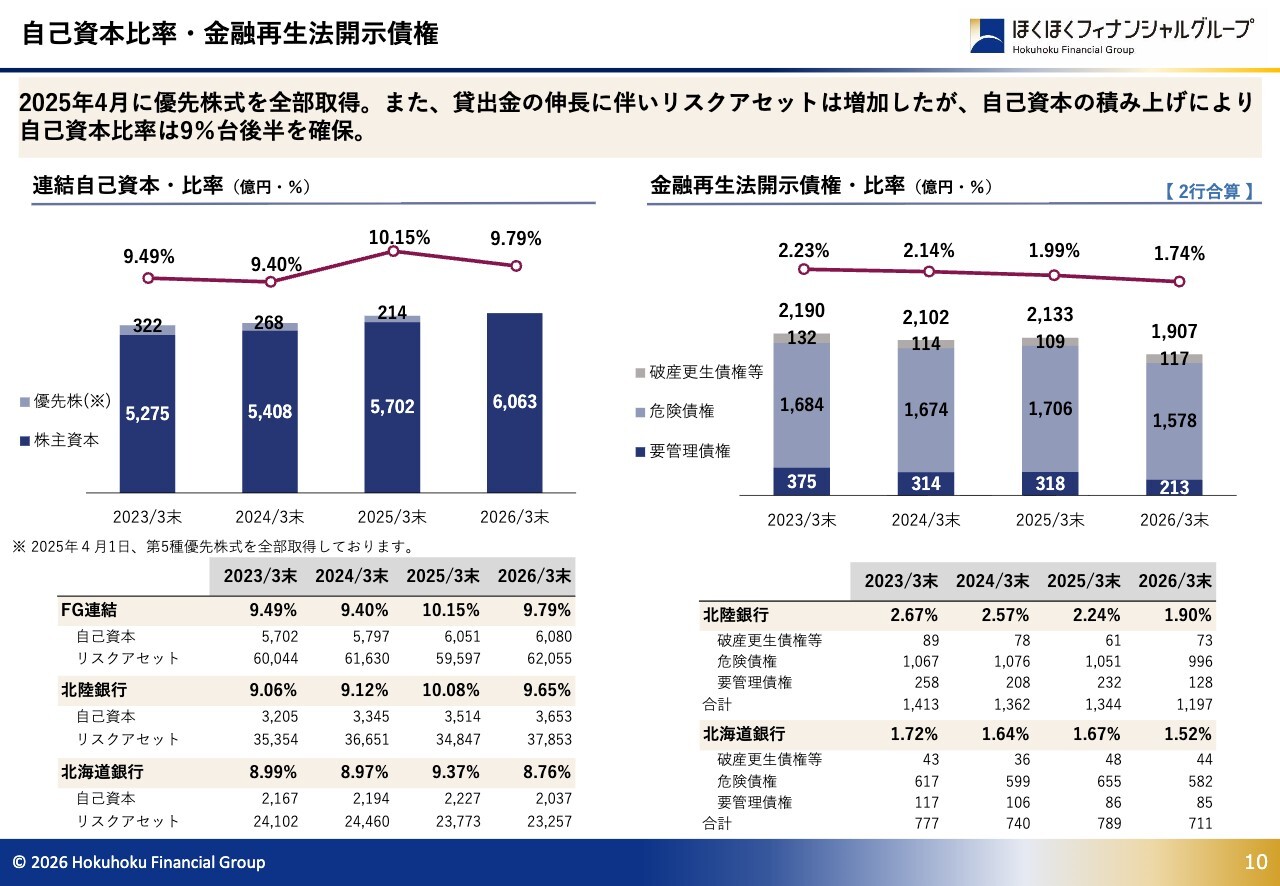

自己資本比率・金融再生法開示債権

自己資本比率です。昨年4月に214億円の優先株式を全部取得したことに加え、貸出金の伸長に伴うリスクアセットの増加などもあり、前年度末から0.36ポイント減少し、9.79パーセントとなっています。

金融再生法開示債権は、減少基調で推移しています。

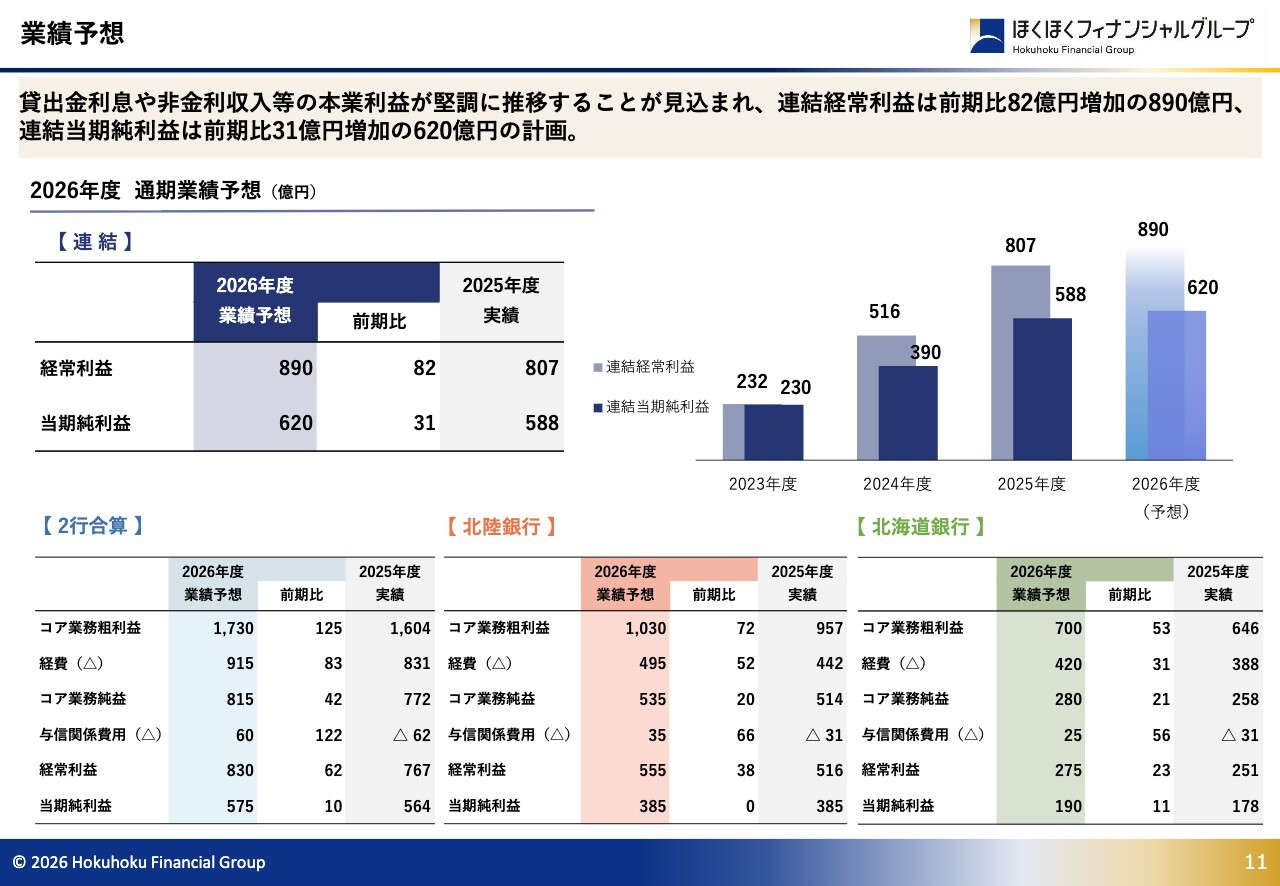

業績予想

今年度の業績予想です。中期経営計画2年目である今年度の連結当期純利益は、620億円を見込んでいます。

中東情勢の影響など、外部環境は不確実性を増していますが、引き続き地域の課題解決に取り組み、収益力の強化、そして企業価値の向上に取り組んでいきます。

続いて、中期経営計画の進捗状況についてご説明します。

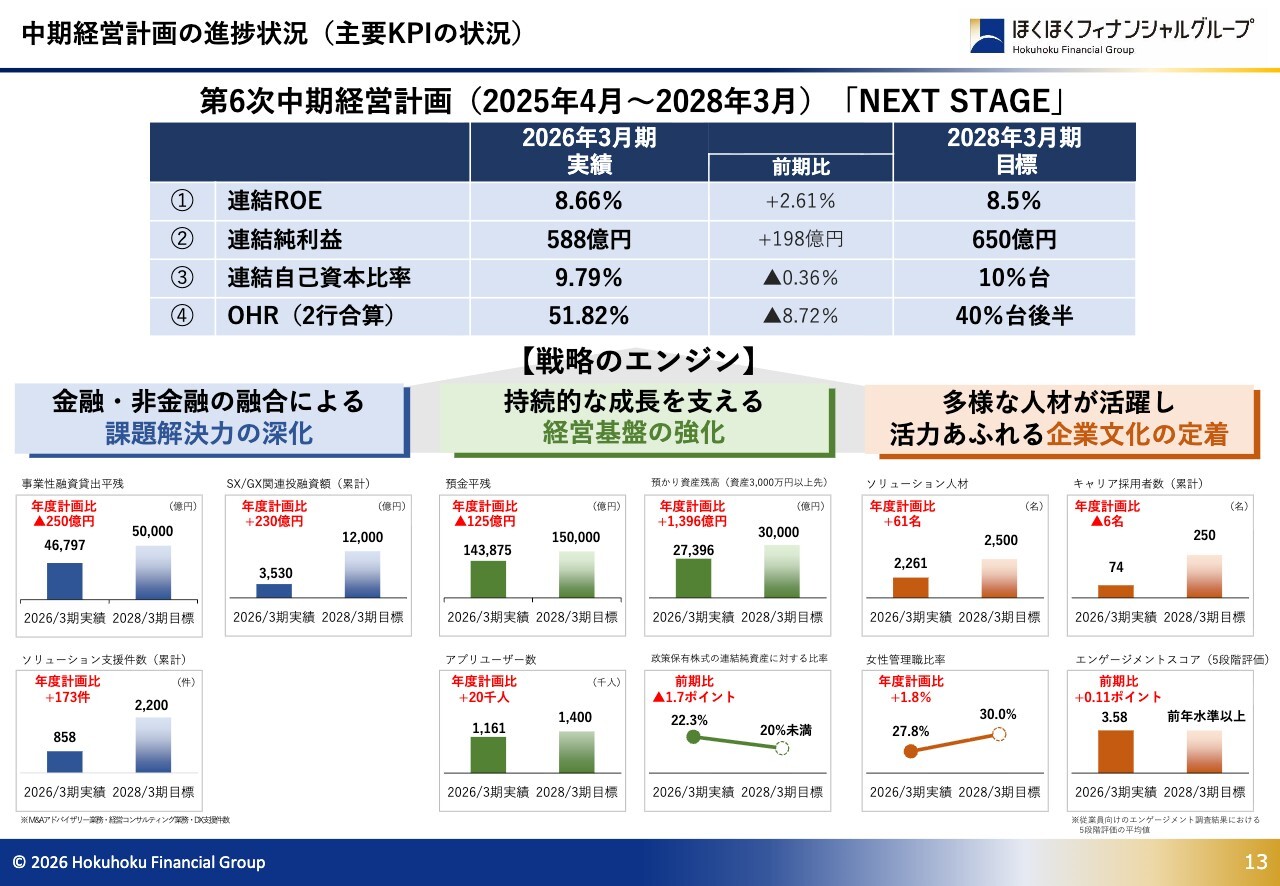

中期経営計画の進捗状況(主要KPIの状況)

経営指標目標であるROE、連結純利益、OHRは当初計画を上回る水準で推移しており、自己資本比率についても9パーセント台後半を確保しています。

スライド下段のとおり、各KPIについても概ね順調に推移しています。

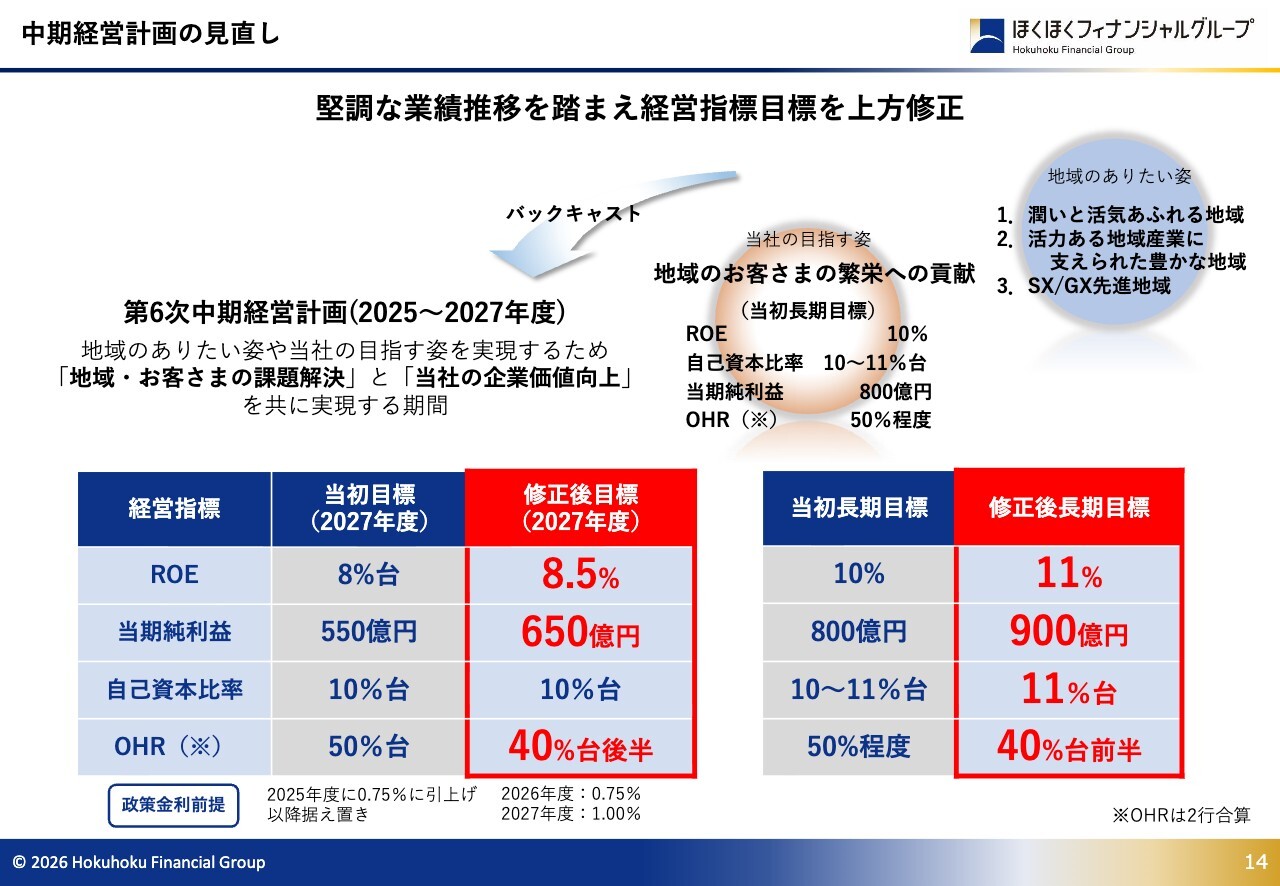

中期経営計画の見直し

預金・貸出金の着実な増加を背景に業績が堅調に推移していることから、経営指標目標を上方修正しました。

中期経営計画最終年度において、ROEは8.5パーセント、当期純利益は650億円、OHRは40パーセント台後半を目指す内容です。

併せて長期目標についても新たな目線として上方修正しました。

今後も、地域・お客さまの課題解決を通じ、企業価値の持続的な向上を実現していきます。

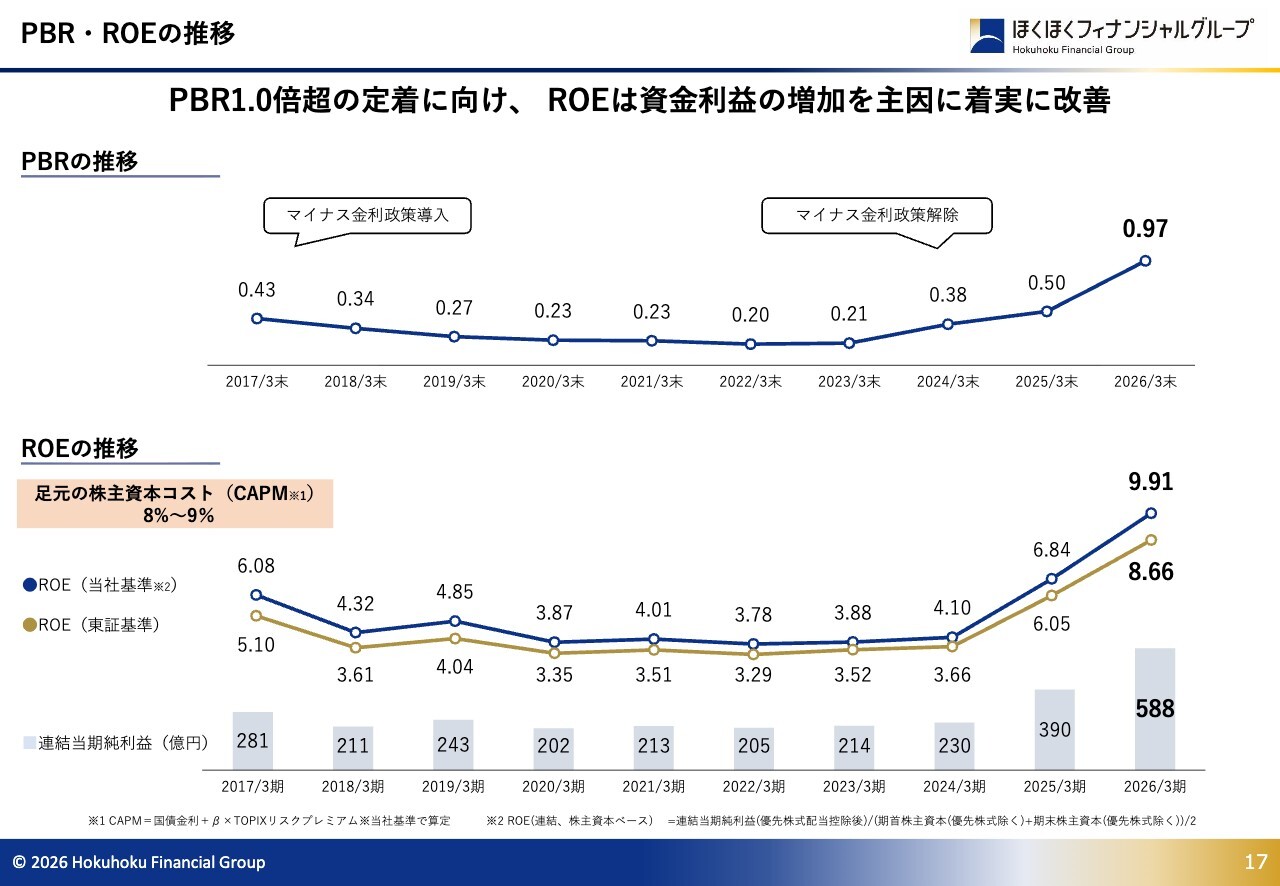

PBR・ROEの推移

ここからは、当社の企業価値向上に向けた取り組みについてご説明します。まず、PBR・ROEの推移です。

ROEは、資金利益の増加を主因に着実に向上しており、これを背景にPBRも改善しています。今後も収益力の強化を図り、地に足の着いた持続的な取り組みによってさらに上昇させていく考えです。

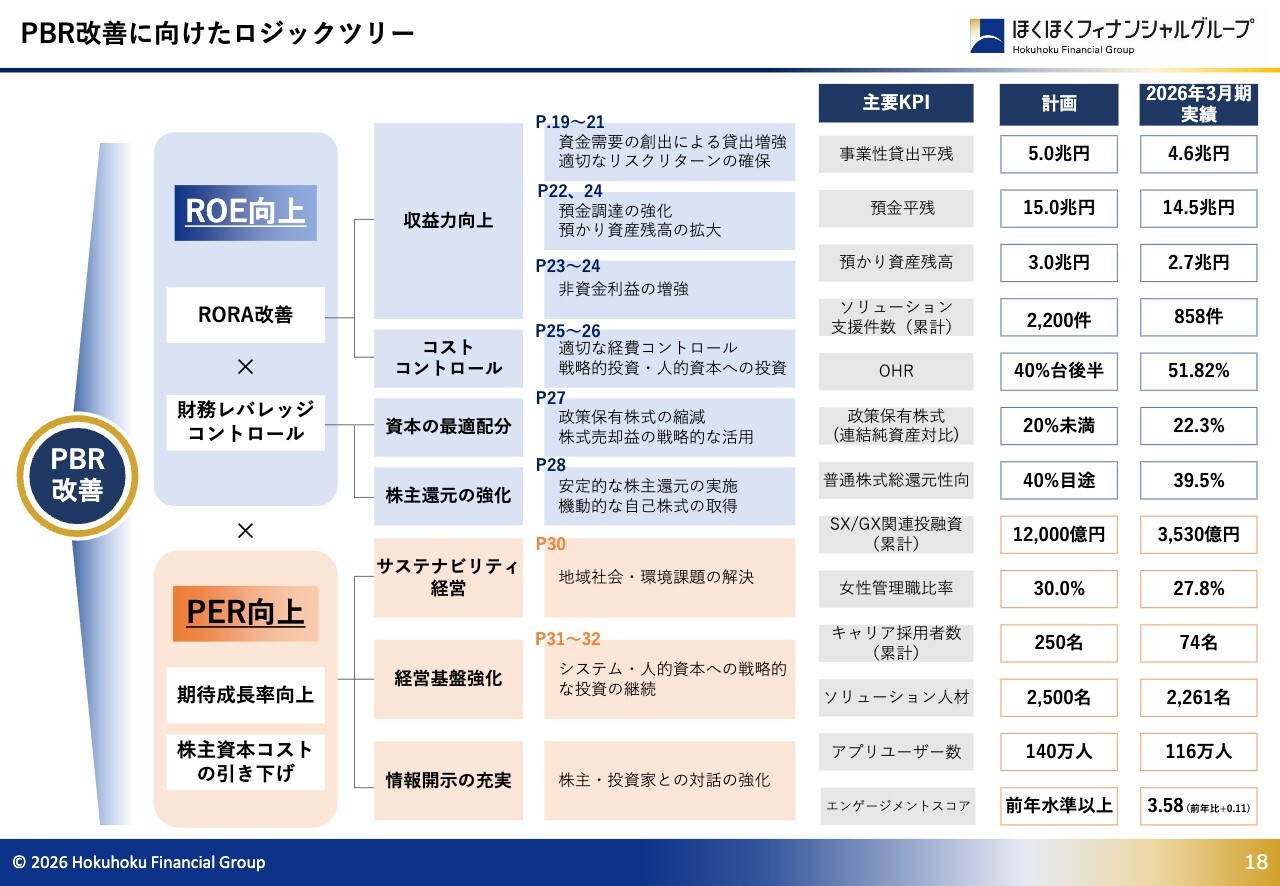

PBR改善に向けたロジックツリー

本スライドは、PBR改善に向けた考え方を整理したものです。ROE向上に向けた収益力の強化や資本効率の改善、PER向上に向けた経営基盤の強化などについて、各種取り組みと主要KPIをまとめています。

主な取り組みについて、順にご説明します。

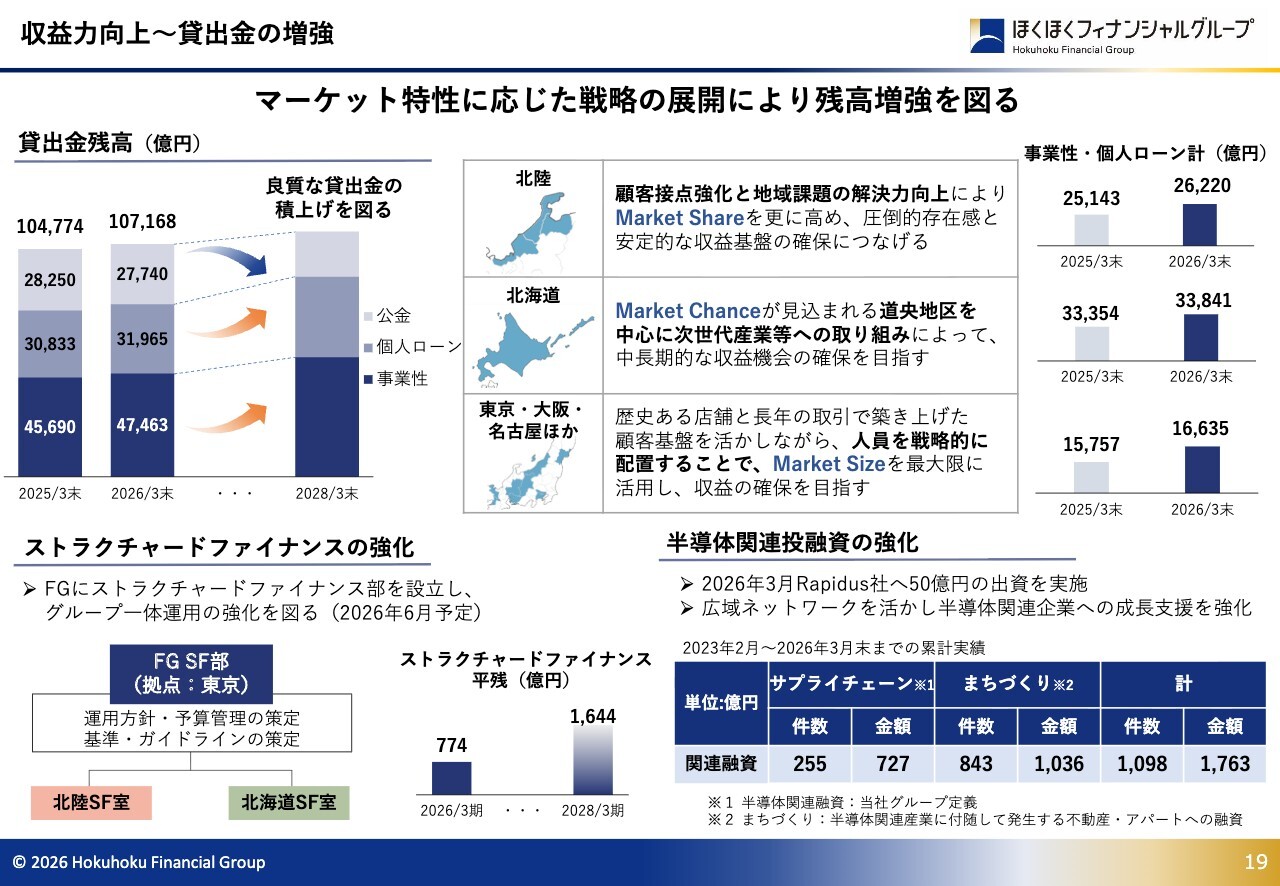

収益力向上〜貸出金の増強

まず、貸出金の増強についてです。事業性貸出、個人ローンともに前期比で増加しており、また、各地域においても着実に伸長しています。

ストラクチャードファイナンスの強化に向けたグループ体制の確立や、半導体関連分野への取り組みも強化しており、マーケット特性に応じた戦略の展開によって貸出金残高の増強を図っていきます。

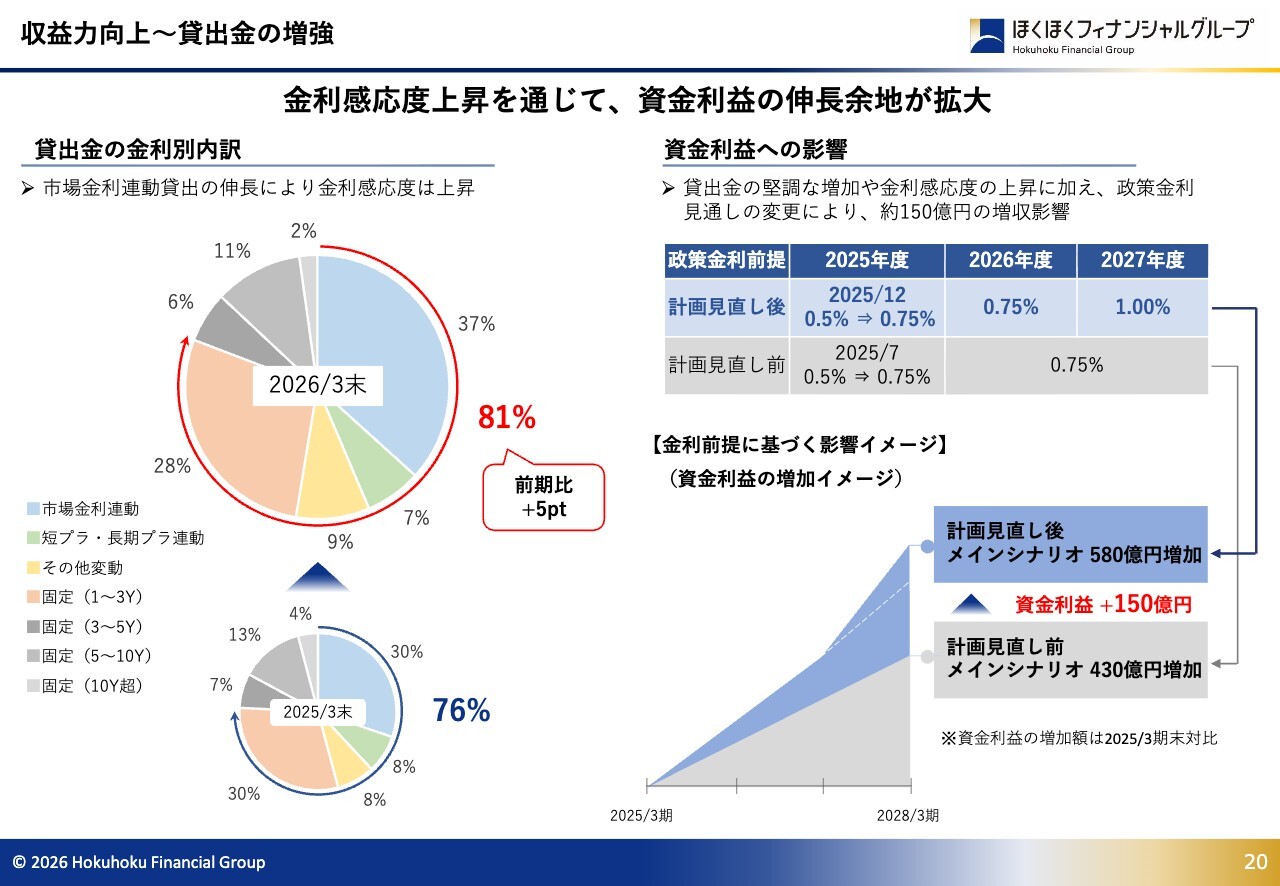

収益力向上〜貸出金の増強

貸出金のうち、変動金利と3年未満の固定金利の割合は、約81パーセントとなっており、相応の金利感応度を有しています。

中期経営計画の期間中における資金利益への影響は、政策金利見通しの変更も織り込み、従来計画比で約150億円の上振れと試算しています。

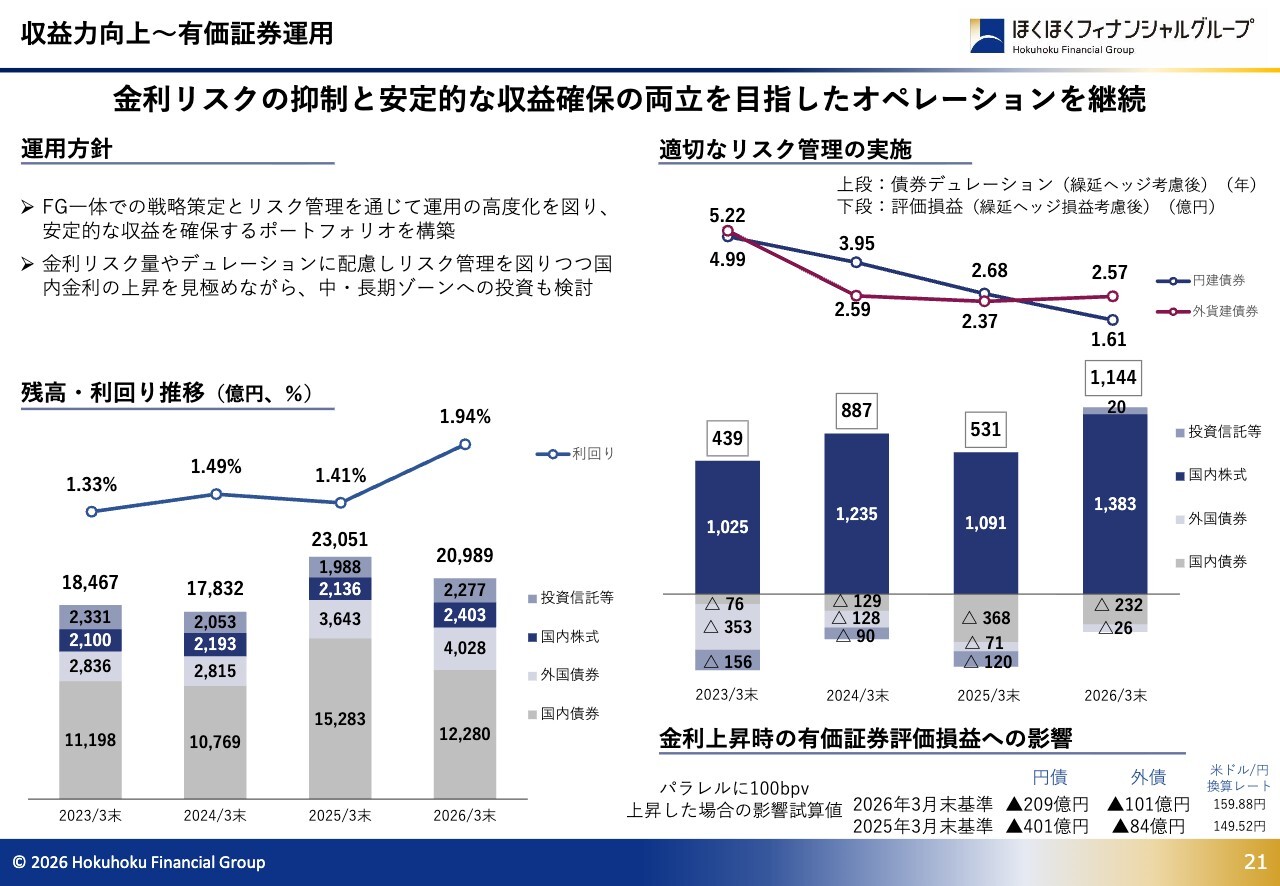

収益力向上〜有価証券運用

有価証券運用です。国内金利の上昇による評価損の拡大を抑制するため、短期の国内債を中心に慎重に購入を進める方針で運用しています。

並行して低利回り債券の処理を進めたこともあり、国内債の評価損は縮小、有価証券全体の評価損益は1,144億円と大きく改善しました。

引き続き外部環境を慎重に見極めながら、安定的な収益の確保に向け取り組んでいく方針です。

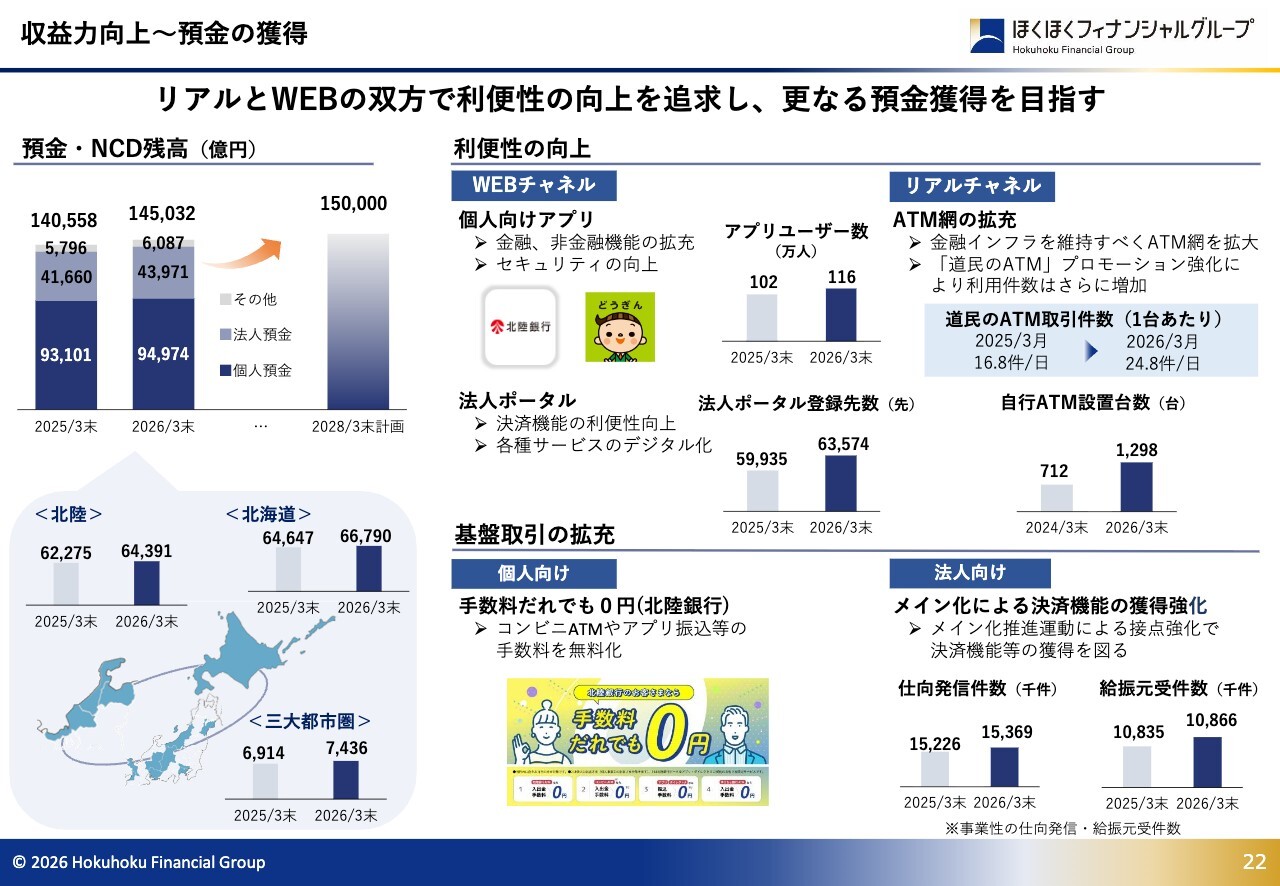

収益力向上〜預金の獲得

預金の獲得です。個人預金、法人預金はいずれも堅調に増加しており、各地域でも着実に伸長しています。

Webとリアルの双方から利便性の向上を図るとともに、個人、法人向けの各種施策の展開によって中計最終年度に預金残高15兆円の達成を目指します。

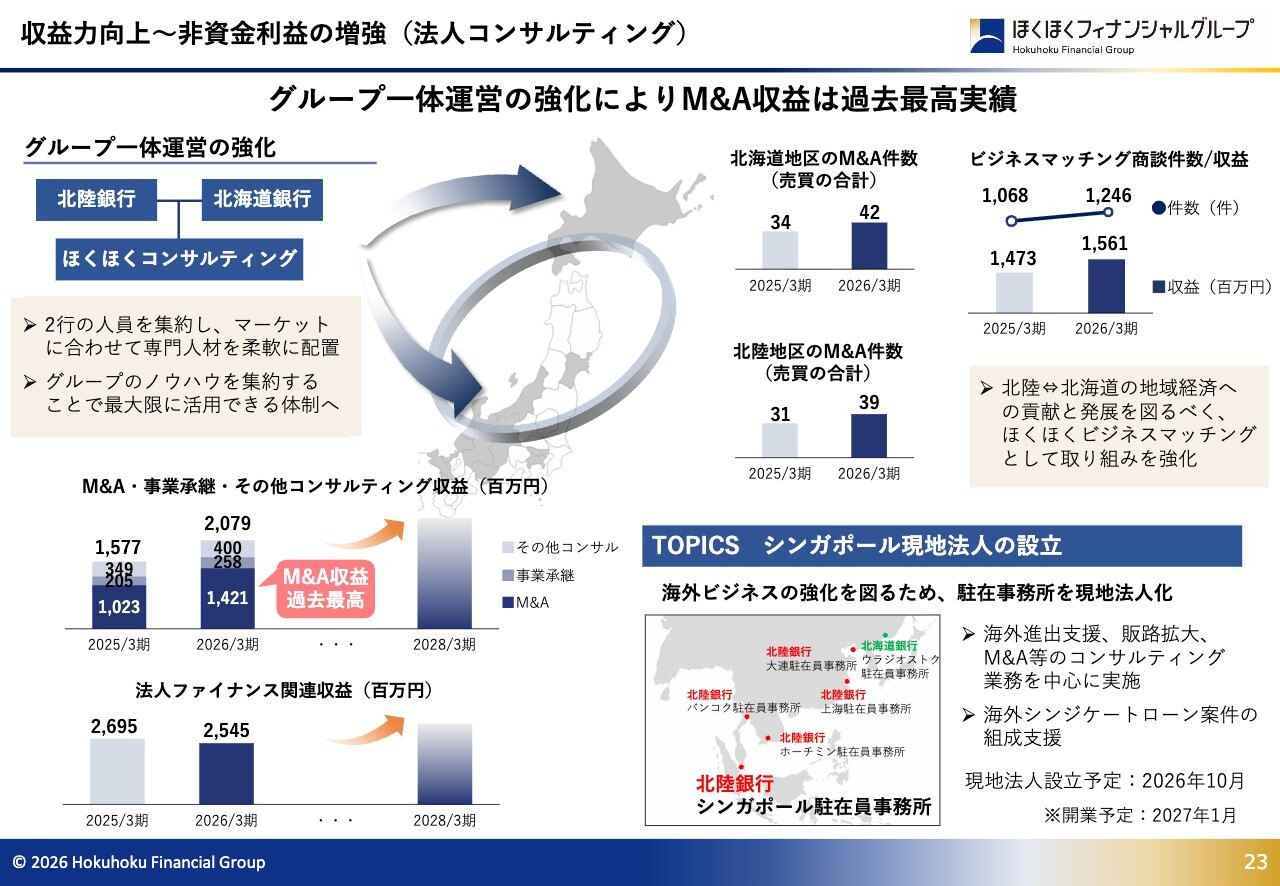

収益力向上〜非資金利益の増強(法人コンサルティング)

法人コンサルティングです。

人材やノウハウの集約によるグループ一体運営の強化によってM&A収益が過去最高となるなど、着実に成果が表れています。引き続きお客さまの課題やニーズに応える支援体制の強化を通じて収益力の強化を目指します。

また、10月にはシンガポールに現地法人の設立を予定しています。これまで以上にお客さまの海外進出や販路拡大の支援に取り組み、海外ビジネスを強化していく考えです。

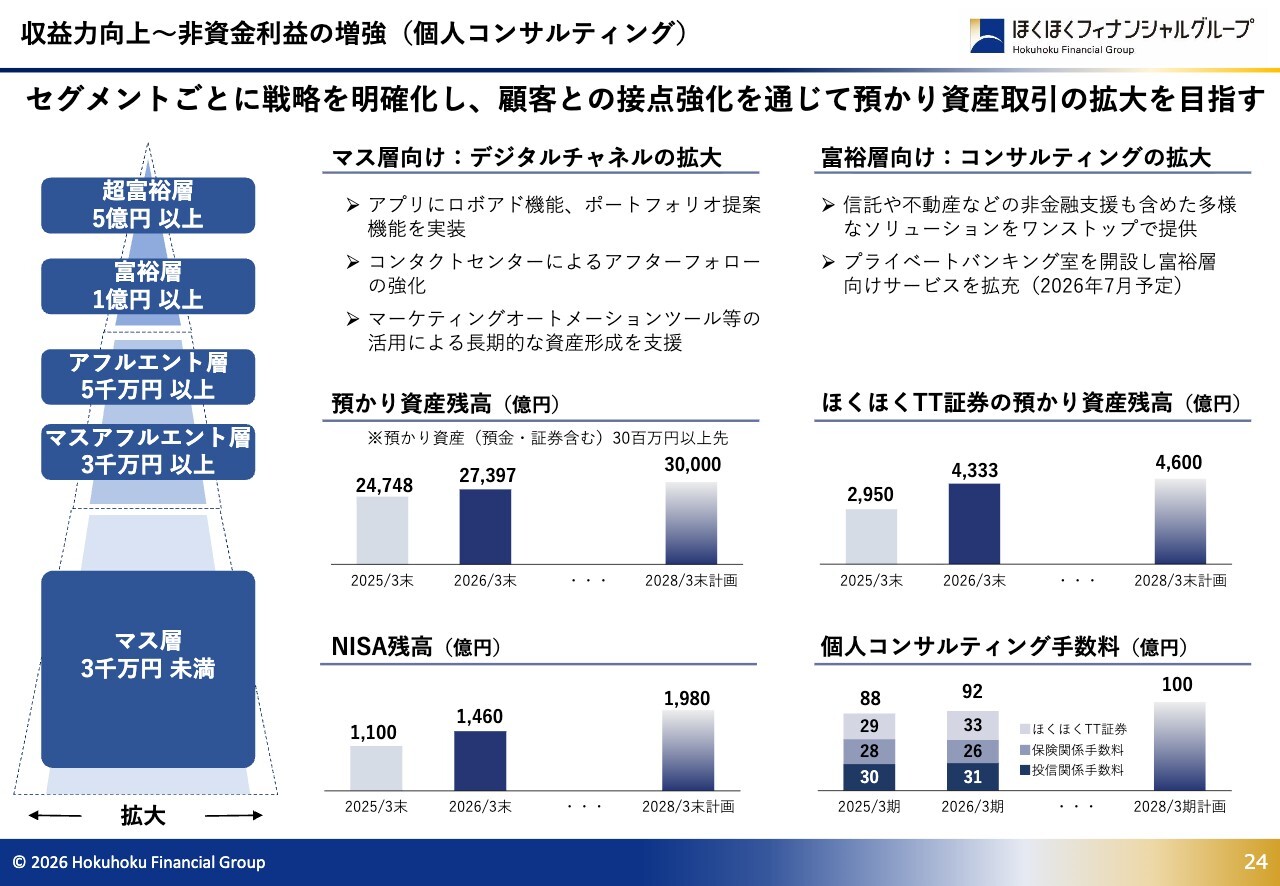

収益力向上〜非資金利益の増強(個人コンサルティング)

次に、個人コンサルティングです。

中期経営計画で掲げたセグメント戦略を展開しており、預かり資産残高や個人コンサルティング手数料は着実に伸長しています。

マス層向けにはデジタルチャネルを活用した利便性の向上を、富裕層向けには高度かつ専門性の高いソリューションを提供し、お客さまとの接点を強化していきます。

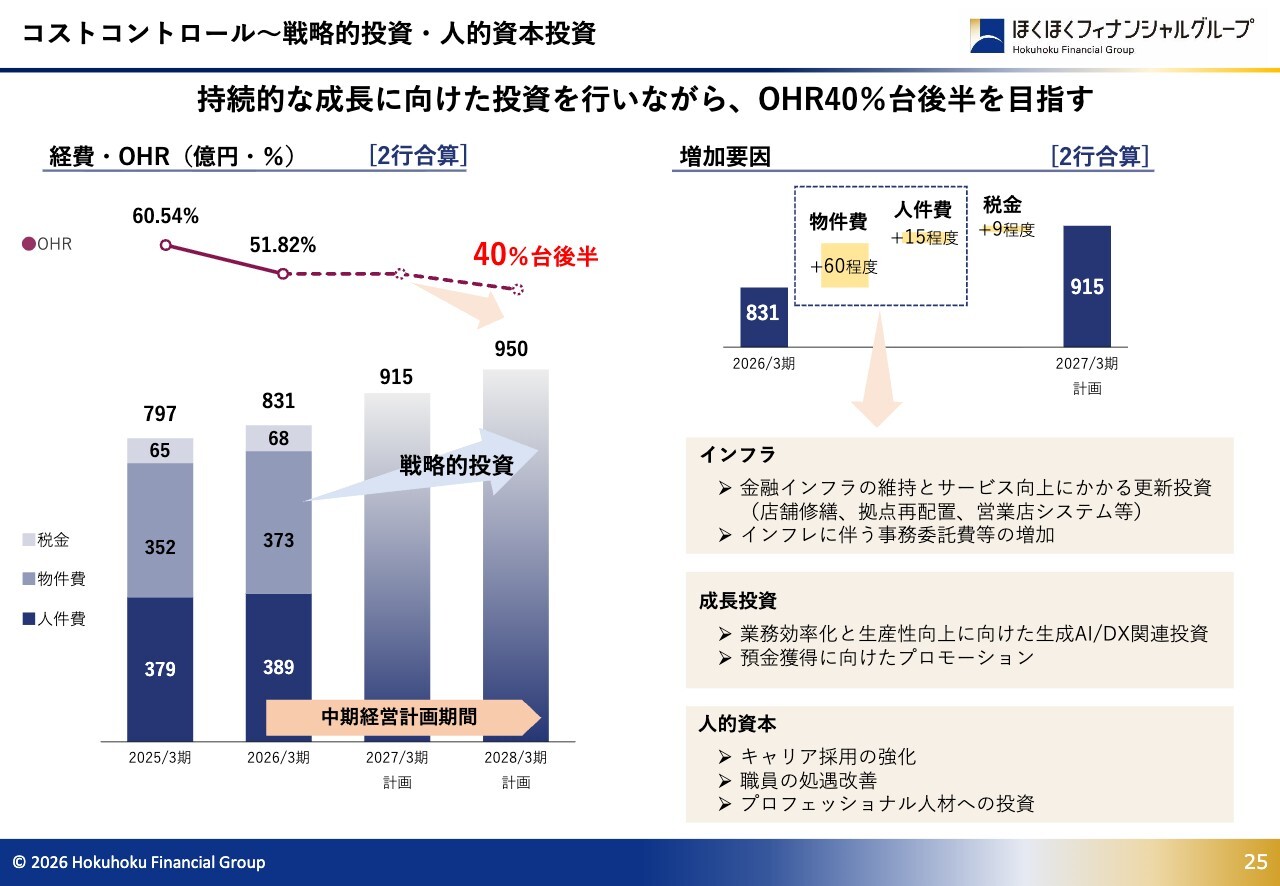

コストコントロール〜戦略的投資・人的資本投資

コストコントロールについてです。競争力の強化に向け、店舗の再配置やシステム投資に加え、生成AIやDX投資、人材育成などへの成長投資により、一時的に経費は増加する見通しです。その一方で、戦略的投資による生産性向上などにより、トップラインも上昇する見通しを立てています。

必要な投資を行いながら、持続的な成長につながる経営基盤の強化を進め、OHR40パーセント台後半の実現を目指します。

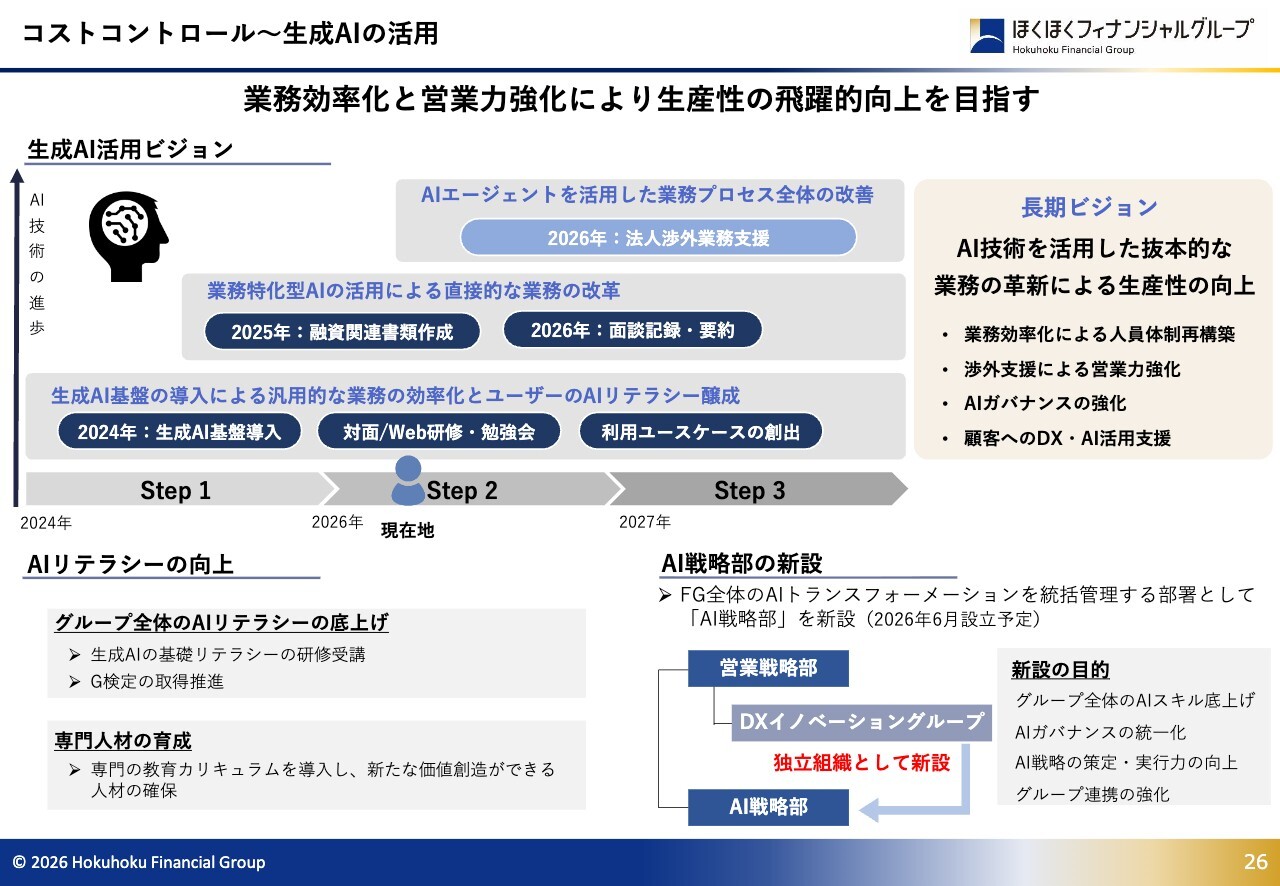

コストコントロール〜生成AIの活用

生成AIの活用についてです。スライドに記載のとおり、現在は業務特化型AIによる直接的な業務改革の段階までAI活用が進んでいます。今後は、AIエージェントの活用を含め、業務プロセス全体の高度化・効率化を推進し、事務効率化と営業力強化により生産性を飛躍的に向上させていく考えです。

また、来月にはAI戦略部を新設し、グループ横断での取り組みを強化していきます。

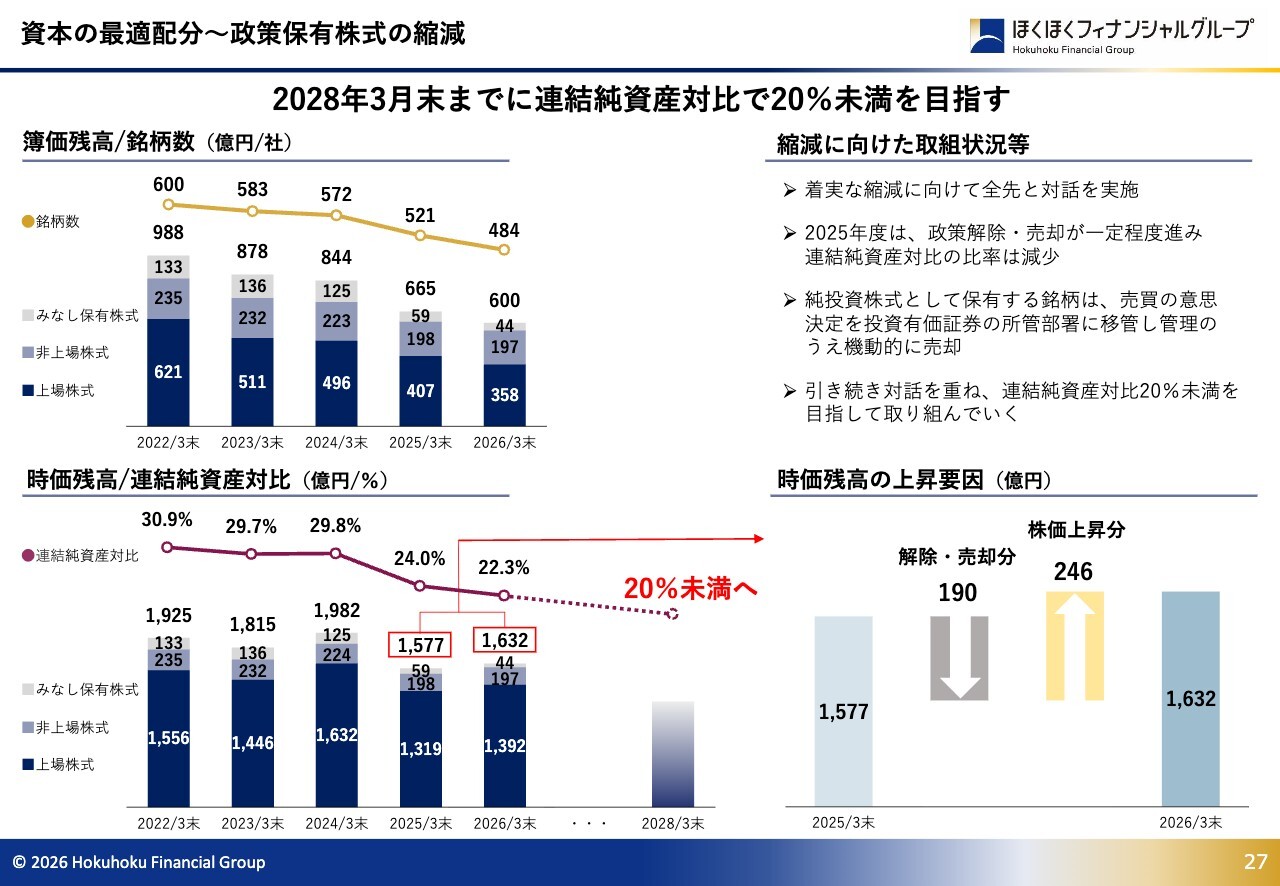

資本の最適配分〜政策保有株式の縮減

政策保有株式の縮減です。スライドに記載のとおり2026年3月末時点で、時価残高ベースで連結純資産対比22.3パーセントまで縮減が進みました。

引き続きお取引先との対話を重ね、目標の20パーセント未満を目指して縮減を進めていきます。

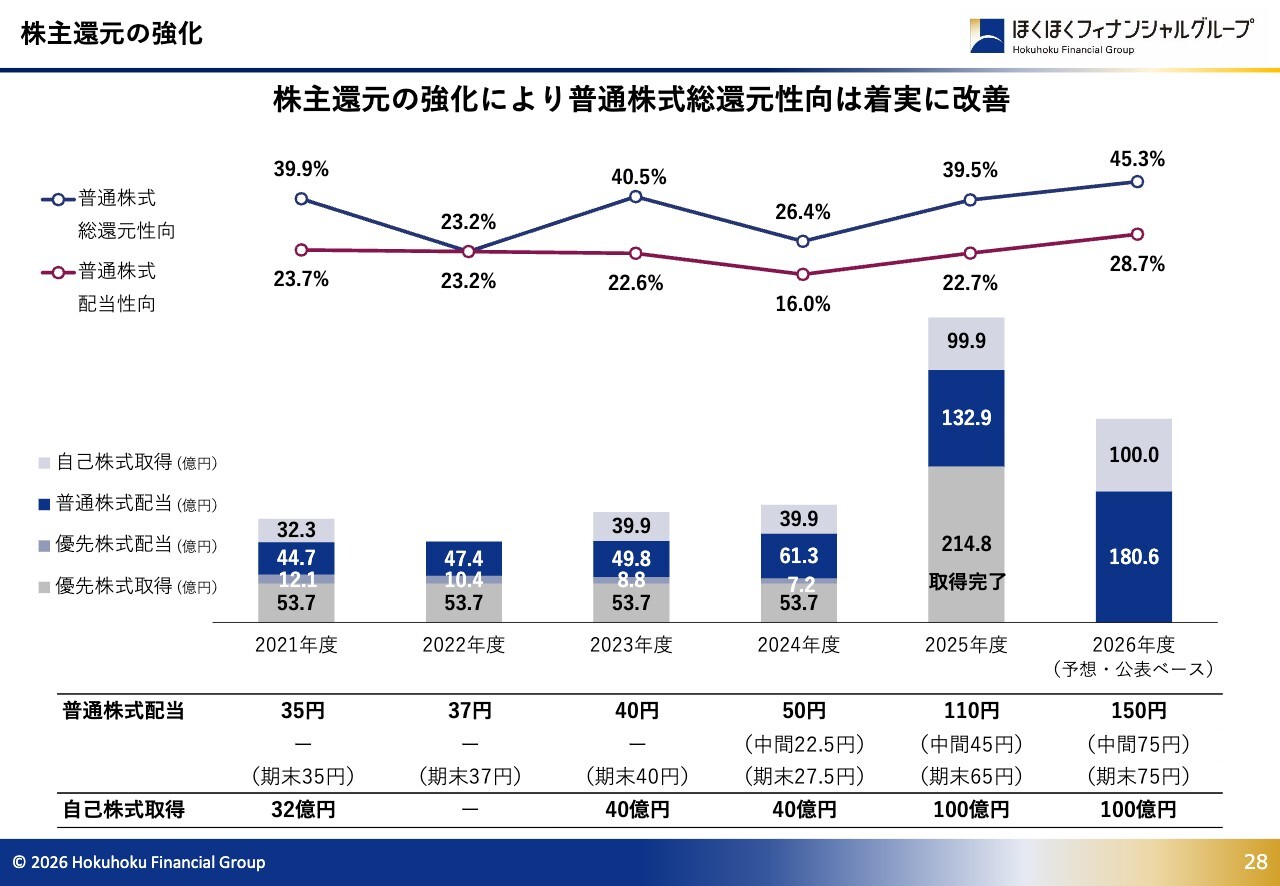

株主還元の強化

株主還元についてです。

2026年度の配当予想は、期初予想の年間110円から40円増配し、年間150円としています。また100億円の自己株式の取得を実施しており、業績予想ベースでの試算で、普通株式総還元性向は45.3パーセントを見込んでいます。

引き続き、成長に向けた投資と自己資本の蓄積との適切なバランスを図りながら、株主還元の強化に取り組んでいきます。

最後に、経営基盤の強化として中期経営計画で掲げている項目の取り組みをご説明します。

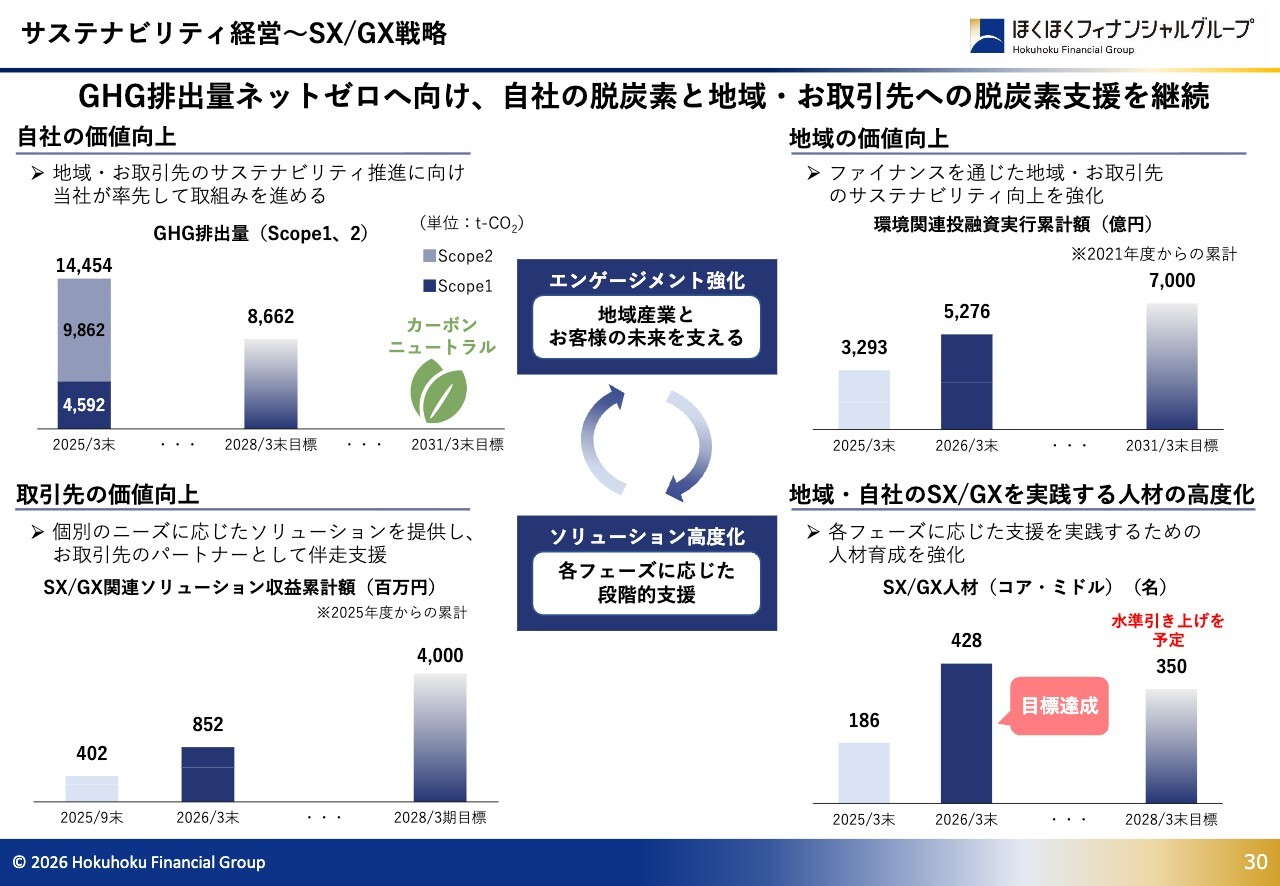

サステナビリティ経営〜SX/GX戦略

SX・GX戦略です。自社では、2030年度のカーボンニュートラル実現を目標に取り組みを進め、お取引先に対しては、事業特性やフェーズに応じた伴走支援を実施しています。

今後も地域、お客さまとともに持続可能な成長を実現し、企業価値の向上につなげていきます。

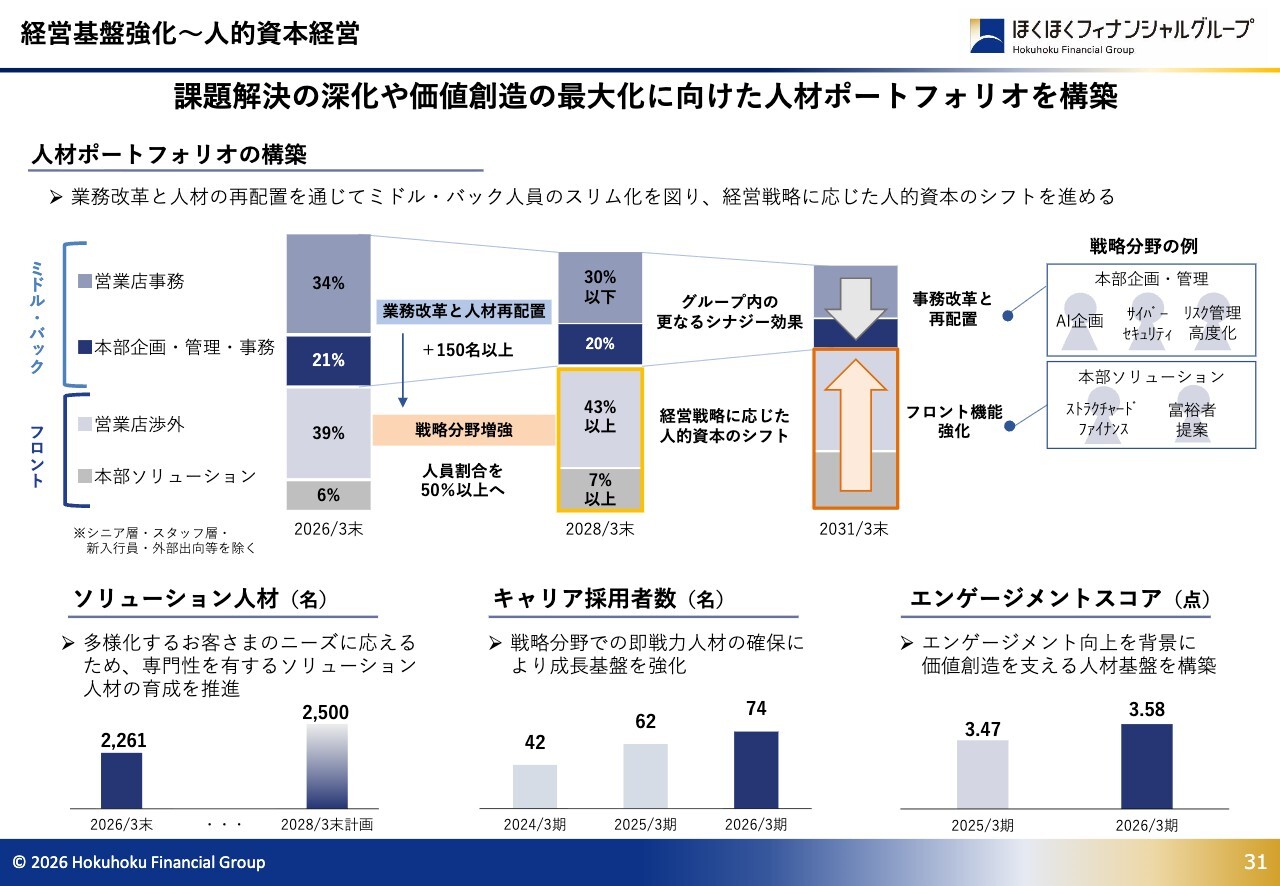

経営基盤強化〜人的資本経営

次に人的資本経営への取り組みです。中期経営計画でも掲げていますが、ミドル・バックのスリム化を図り、戦略分野への人的資本のシフトを計画的に進めています。

また、多様化・高度化するニーズに対応するため、専門性を有するソリューション人材の育成やキャリア採用も強化しています。エンゲージメントの向上も含め、価値創造を支える組織基盤を強化していきます。

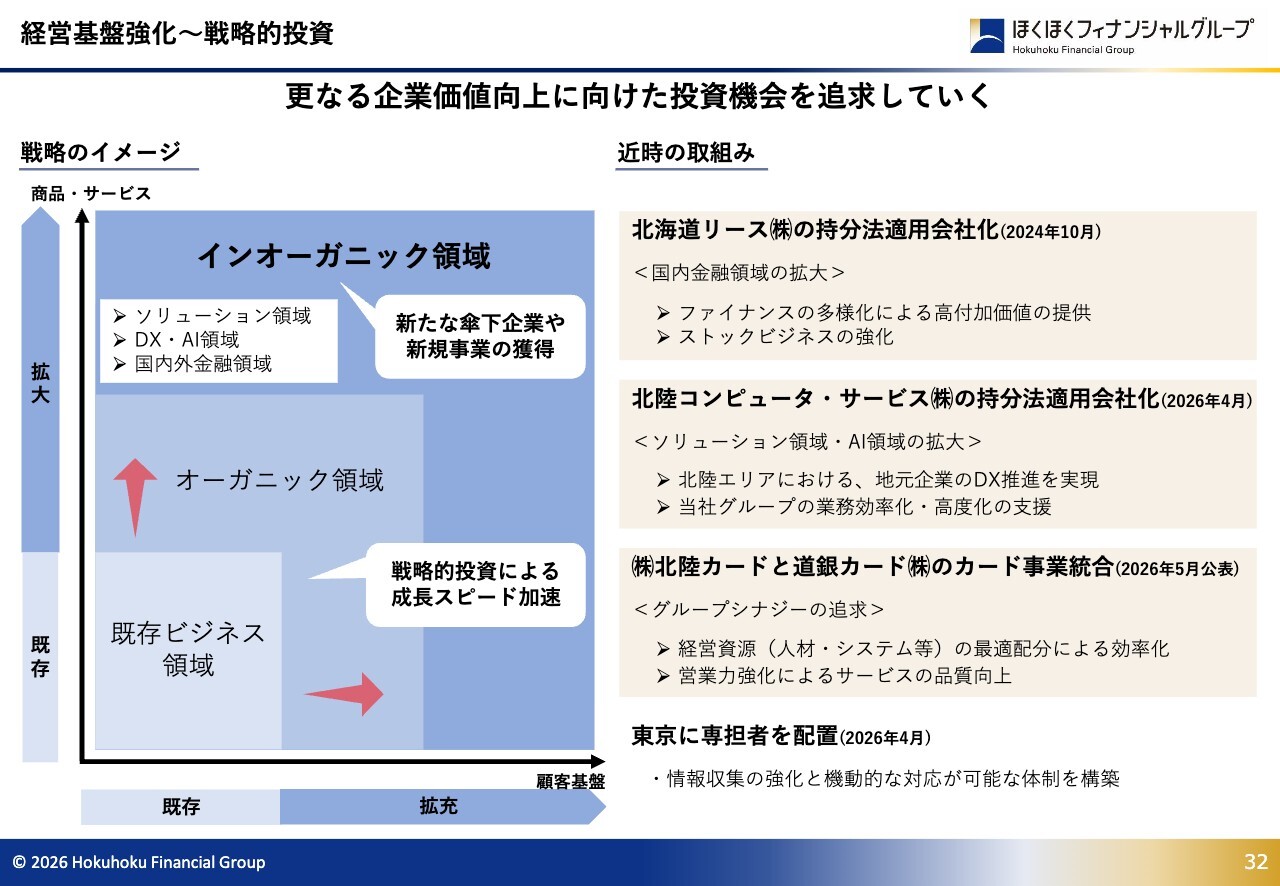

経営基盤強化〜戦略的投資

最後に戦略的投資への取り組みについてです。既存ビジネスの深化に加え、さらなる企業価値の向上に向け、成長分野への投資を追求していきたいと考えています。

スライドには近時の取り組みを記載していますが、今後も戦略的投資を通じ、成長スピードの加速と収益基盤の強化を図っていきます。

説明は以上になります。本日はありがとうございました。

質疑応答(要旨)

<質問1>

Q:2026年度の業績予想は保守的な印象を受けるがその認識でよいか。また、2026年度の経費が大幅に増加している一方、2027年度は増加幅が限定的な計画となっている。経費増加の背景について教えてほしい。加えて、中期経営計画の見直しにおいて2026年度の政策金利前提を0.75パーセントと想定している点について、前倒しで利上げが行われた場合の業績への影響と考え方をうかがいたい。

A:2026年度の業績予想については、中東情勢による外部環境の不確実性の高まりや金利動向等を踏まえて一定のリスクを織り込んだ計画としており、必ずしも保守的とは考えていない。

経費については、システム投資やデジタル化・AI化、各種更新対応などの戦略投資に加え、人的資本投資や本社建替等の要因を織り込んでいる。一方で、システムコストや建設コストについては、想定以上のインフレも考慮する必要がある。

業績影響については、中期経営計画見直し時の前提で資金利益が150億円程度増加すると試算しており、仮に利上げが前倒しとなればそれ以上の増加が見込まれる。

<質問2>

Q:有価証券運用について、特に円債のデュレーションが相当短期化しているが、円債への投資を復元する時期についてどのように考えているか。

A:基本的には短期の債券を優先的に積み上げる考えである。ターミナルレートが見えるまでは同様のスタンスを継続し、長期債への投資は慎重に検討する方針である。外債についても、利下げ局面から再び利上げを意識する環境に変化する兆しも見受けられる。市場環境を注視しながら冷静かつ慎重に対応していく考えである。

<質問3>

Q:株主還元について、配当と自己株式取得のバランスをどのように考えているか。今後の株主還元の方向性について教えてほしい。

A:自己株式取得については、株価水準やタイミングによって効果が変化する側面もあると認識している。また、当社の配当水準は相対的に低いと受け止められる可能性があることも承知している。株主還元については、事業環境や成長投資、経営体力などを総合的に勘案しつつ、配当と自己株式取得のバランスを含め引き続き取り組んでいきたい。

<質問4>

Q:PBRが1倍を超える水準となる中で、今後は株主価値向上の観点から、EPSの持続的な成長が一層重要なテーマになってくると考える。EPS成長について、当社としてどのような方向性や具体的な取り組みを想定しているのかうかがいたい。

A:資金利益の拡大は、引き続き重要な経営課題であると認識している。高度なソリューション提供を実現するための人員体制の整備やストラクチャードファイナンス分野の強化に取り組んでいく。また、個人部門においては、金融資産3,000万円以上を保有する富裕層顧客を主な対象とした戦略を推進している。このほか、今後は新たな会社設立なども含め、インオーガニック戦略も意識し取り組んでいきたい。これらの施策を通じて資金利益および非資金利益の拡大を図り、中期的なEPS成長につなげていきたい。

北海道地域について補足する。ラピダスは現状、試作品の製造段階にあるが、今後の量産化フェーズやサプライチェーンの構築、第二工場の建設などに伴い資金需要が本格化していくと見込んでいる。次世代半導体関連の融資として、地域のまちづくりを含め、当グループで累計1,800億円程度の関連融資実績があり、地方銀行ならではの戦略を推進している。こうした取り組みを通じて、地域の成長機会を着実に取り込み、資金利益の拡大を図ることで、EPSの持続的な成長につなげていきたい。

<質問5>

Q:法人預金・個人預金ともに増加している背景を教えてほしい。特に個人預金については、横ばいもしくは減少する地銀もある中で、どのような要因が寄与しているのか。

A:金利のある世界となったことでATM関連施策やキャンペーン定期、アプリなど、Webチャネルとリアルチャネルを組み合わせた戦略が成果に結びついている。また、ATM時間外手数料の無料化施策などもあって若年層の口座も相応に取り込むことができている。これまでは職員の預金獲得に対する意識が必ずしも高くなかったが、現在では着実に意識は高まっている。キャンペーン金利のみで過度な競争を行う考えはなく、決済取引を含むメイン口座の獲得を優先に取り組んでいく。

<質問6>

Q:昨年度と同様、2025年度の実効税率が低い要因は何か。

A:一部大口与信先にかかる引当処理等により税務上の損金算入があり実効税率が低下したことによるものである。

<質問7>

Q:政策保有株について、依然として時価が大きく、今後2年間で売却益が一定程度出てくると思う。売却益の活用方法について教えてほしい。

A:政策保有株については、資本政策の観点から売却を進めつつも、投資妙味のある銘柄については純投資株式として保有するなど、保有に対する合理性をもって適切に対応していく。株価の永続的な上昇は前提としておらず、ポートフォリオ全体のリスク管理も踏まえ対応していく方針。また、売却益は債券の含み損処理との相殺を前提に考えているわけではなく、資本効率と成長投資とのバランスを踏まえ、活用方法は慎重に検討していく考えである。

<質問8>

Q:人材ポートフォリオの構築図(資料31ページ)について、高さが人員推移を表しているとすると、今後は人員が減少していくという認識でよいか。例えば1割程度減少するイメージなのか教えてほしい。

A:グループ全体で1割程度減少させるといった具体的な数値目標を定めているわけではなく、中期経営計画では総人員の維持を掲げており、生産性向上の観点から一人当たりのコア業務純益を高めていくことが重要と考えている。M&A等の戦略領域にかかる専門人材の強化と拡充を図っていく方針であり、ミドル・バック業務は効率化を図ることで人員を一定程度スリム化していく考えを持っている。

<質問9>

Q:基幹システム共同化(MEJAR)に関して、基幹システム以外で進んでいる共同化の動きがあれば教えてほしい。

A:広島銀行がMEJARに合流したことも背景の一つだが、基幹システム以外の領域でも共同化の取り組みが進んでいる。例えば、サステナビリティの分野でも連携を強化しており、データベースの共有など非金融分野での連携も強化している。将来的にはこれらの取り組みを通じてさらなる発展につなげたいと考えている。

記事提供: ![]()