2026年5月27日に発表された、 株式会社ヤマノホールディングス2026年3月期決算説明の内容を書き起こしでお伝えします。

目次

山野義友氏(以下、山野):代表取締役社長CEOの山野です。本日はお忙しい中、ご参加いただきありがとうございます。2026年3月期の決算概要、中期経営計画の進捗、2027年3月期の計画についてご説明します。

初めて当社をご覧いただく投資家のみなさまにも、事業内容をご理解いただけるよう、冒頭で当社グループの事業概要と戦略的セグメントについて簡単にご説明します。

事業概要

当社グループの事業概要です。当社は和装宝飾・美容・ライフプラスを基盤事業とし、近年は教育・リユース・フォトへ事業領域を拡大してきた、ライフスタイル領域の企業グループです。

特徴は、単一事業に依存せず、生活に密着した複数の事業を組み合わせている点です。基盤事業で収益を支えつつ、教育、リユース、フォトといった成長領域を拡充し、事業ポートフォリオの質を向上させています。

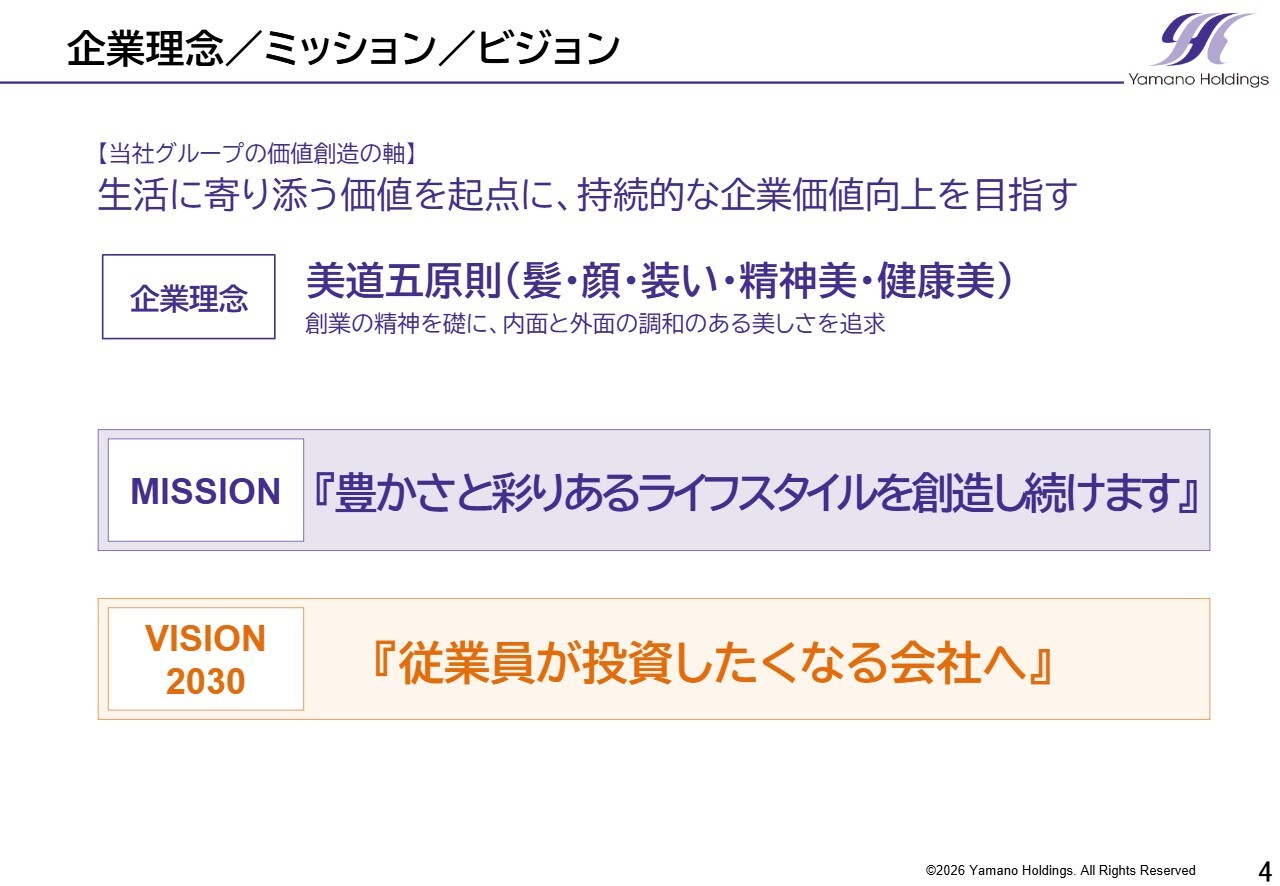

企業理念/ミッション/ビジョン

続いて、当社の企業理念、ミッション、ビジョンです。当社は、創始者である山野愛子氏の理念を原点に、美容、和装、ライフスタイルに関連する事業を展開してきました。現在のミッションは「豊かさと彩りあるライフスタイルを創造し続けます」です。

お客さまの日々の暮らしや人生の節目に寄り添い、当社グループならではの価値を提供し続ける考え方を表しています。また、2030年ビジョンとして「従業員が投資したくなる会社へ」を掲げています。

これは単に従業員に株を保有してもらうという意味ではありません。従業員一人ひとりが会社の成長を自分ごととして捉え、自らの仕事が企業価値の向上につながっていると実感できる会社を目指すものです。

会社が成長し、企業価値が高まることが従業員の中長期的な資産形成にもつながる、その好循環を作ることが、人的資本をより活かす経営における重要なテーマだと考えています。

当社は、創業以来の理念を大切にしながら、従業員やお客さま、株主、投資家のみなさまとともに、持続的な企業価値の向上を目指していきます。

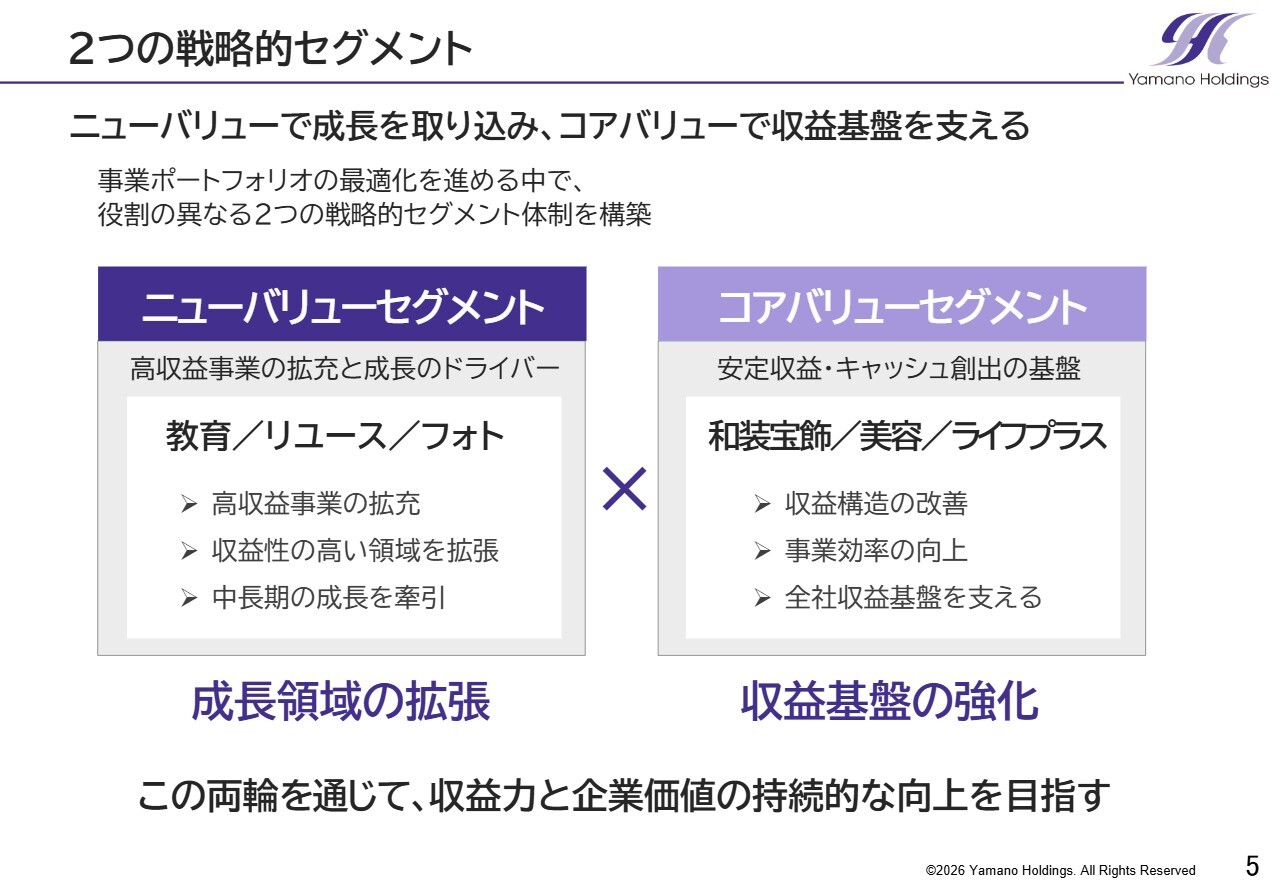

2つの戦略的セグメント

2つの戦略的セグメントについてご説明します。ニューバリューセグメントは、教育、リユース、フォトを中心とする成長領域です。M&Aを通じて事業基盤を拡充し、中長期の成長を牽引する役割を担っています。

一方、コアバリューセグメントは、和装宝飾、美容、ライフプラスを中心とする安定収益・キャッシュ創出基盤です。収益構造の改善と事業効率の向上を進め、全社の利益基盤を支えていきます。

この2つの役割分担により、収益力と企業価値の持続的な向上を目指します。

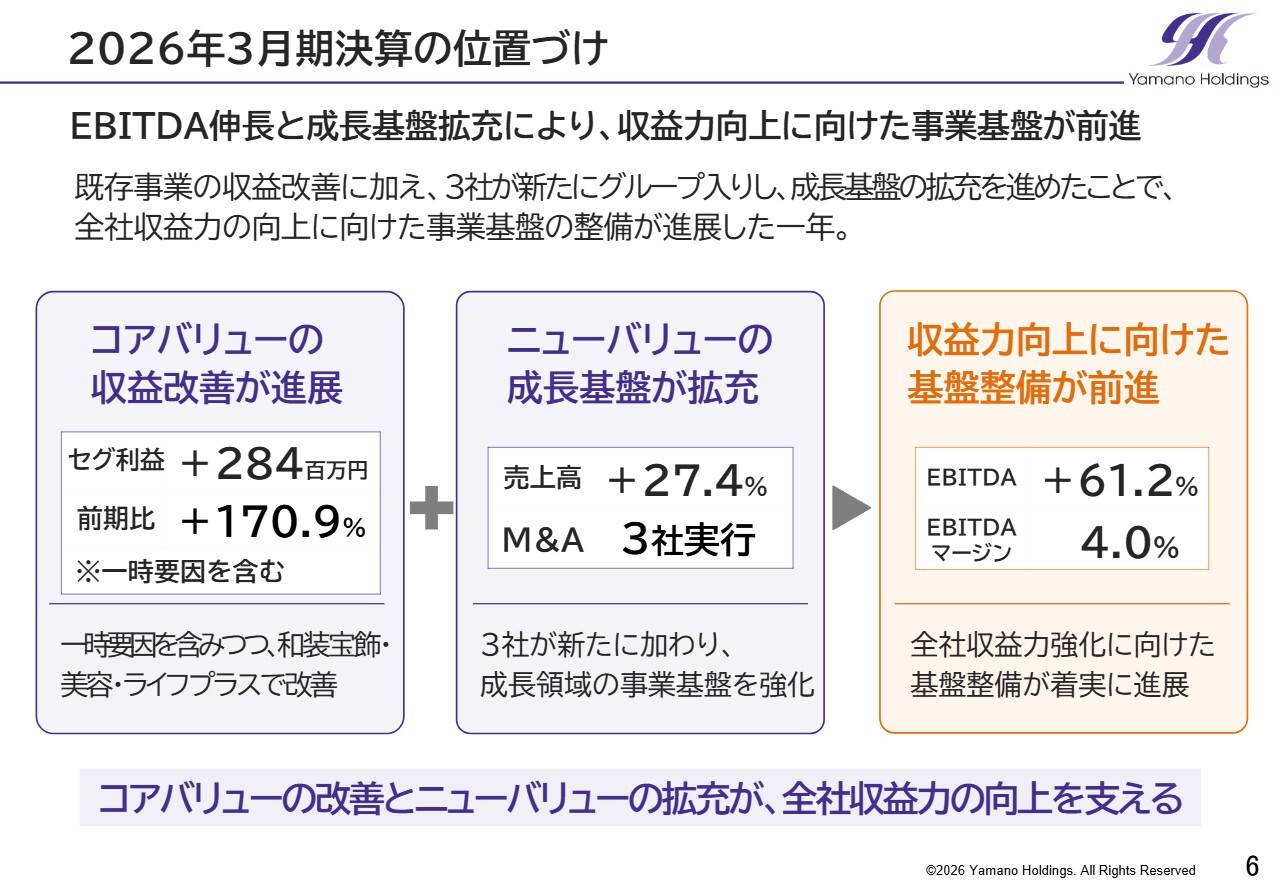

2026年3月期決算の位置づけ

2026年3月期は、中期経営計画の2年目として、EBITDAの伸長と成長基盤の拡充が進んだ1年となりました。コアバリューでは、一時的な利益押し上げ要因を含みつつも、和装宝飾、美容、ライフプラスの改善により、セグメント利益が前期比2億8,400万円増加となりました。

ニューバリューでは、「薬師スタジオ」「ニューヨークジョーエクスチェンジ」「アークネット」の3社が新たにグループ入りし、売上高は前期比27.4パーセント増となりました。

その結果、EBITDAは前期比61.2パーセント増、EBITDAマージンは4.0パーセントとなり、全社収益力向上に向けた事業基盤の整備が前進したと考えています。

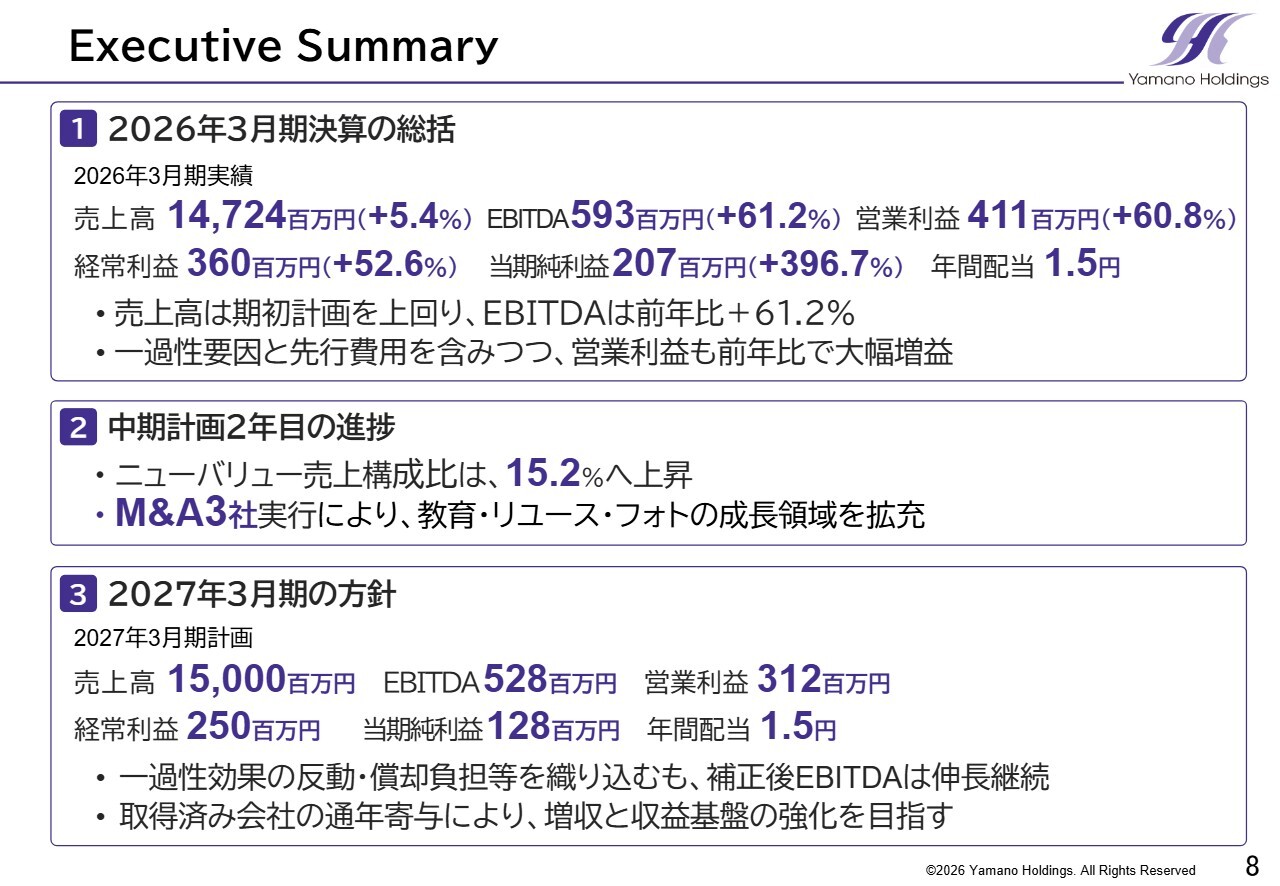

Executive Summary

ここからエグゼクティブサマリーに入ります。2026年3月期の売上高は147億2,400万円となり、期初計画を上回りました。

営業利益は4億1,100万円となりました。和装宝飾事業における一過性の要因やM&A取得関連費用など先行負担を含みつつも、前年比で大幅な増益を達成しています。

また、既存事業の収益改善と新規連結2社の寄与により、EBITDAは5億9,300万円、EBITDAマージンは4.0パーセントへと上昇し、利益創出力が着実に向上しています。

中期経営計画2年目の進捗としては、ニューバリューセグメントの売上構成比が15.2パーセントへ上昇しました。また、M&A3社により、フォト・リユース・教育といった成長領域が拡充しました。

2027年3月期については、一過性効果の反動や償却負担等を織り込む一方で、補正後EBITDAベースでは収益力の向上が続く計画と認識しています。

当期中にグループ入りした2社の通年寄与に加え、期末にグループ入りした教育会社のP/L連結開始により、増収と基礎的収益力の向上を目指します。

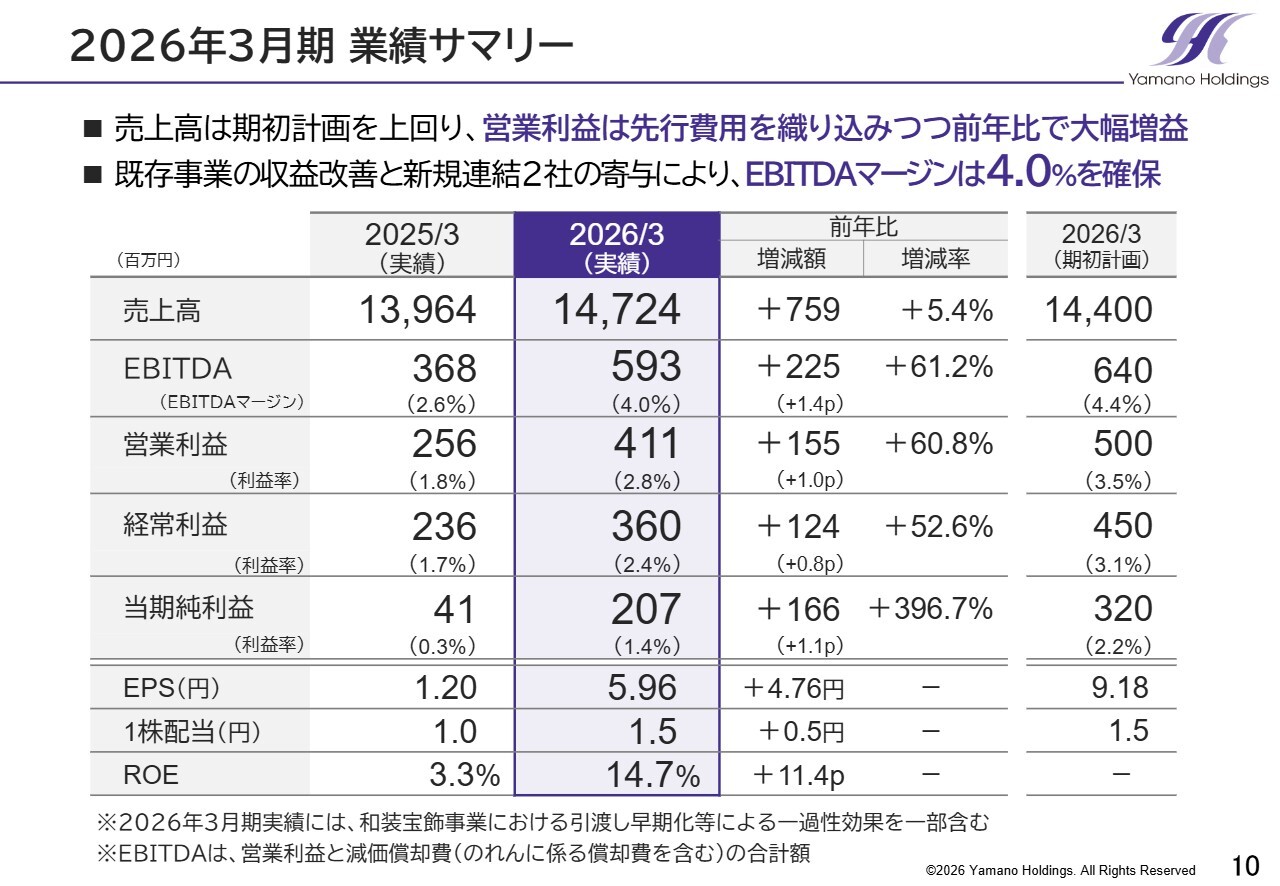

2026年3月期 業績サマリー

2026年3月期の業績サマリーです。2026年3月期は、売上高が147億2,400万円となり、期初計画の144億円を上回りました。

利益面では、M&A取得関連費用やのれん代、減価償却費などの先行負担により、営業利益は期初計画を下回りましたが、前年比では大幅な増益となりました。

また、既存事業の改善と新規連結2社の寄与により、EBITDAは5億9,300万円、EBITDAマージンは4.0パーセントとなりました。なお、2026年3月期の売上高および利益には、和装宝飾事業における商品引き渡し早期化等による一過性の押し上げ効果が一部含まれています。

2027年3月期の業績予想では、この反動も織り込んだ上で、慎重に計画を策定しています。今回の決算は、期初計画に対して営業利益は下回ったものの、既存事業の収益性改善とM&Aによる事業基盤の拡充が進み、前年比では大幅な増益を確保した決算と位置付けています。

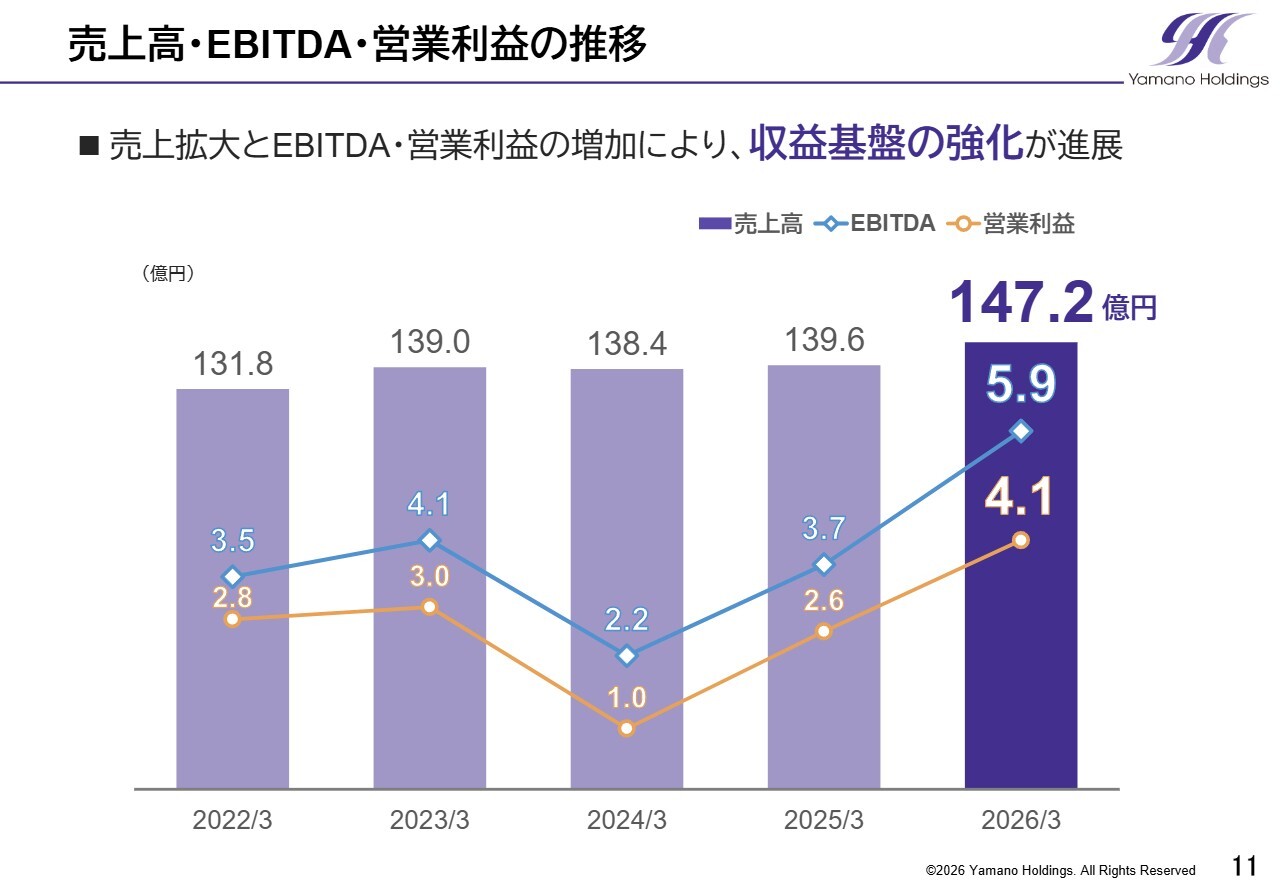

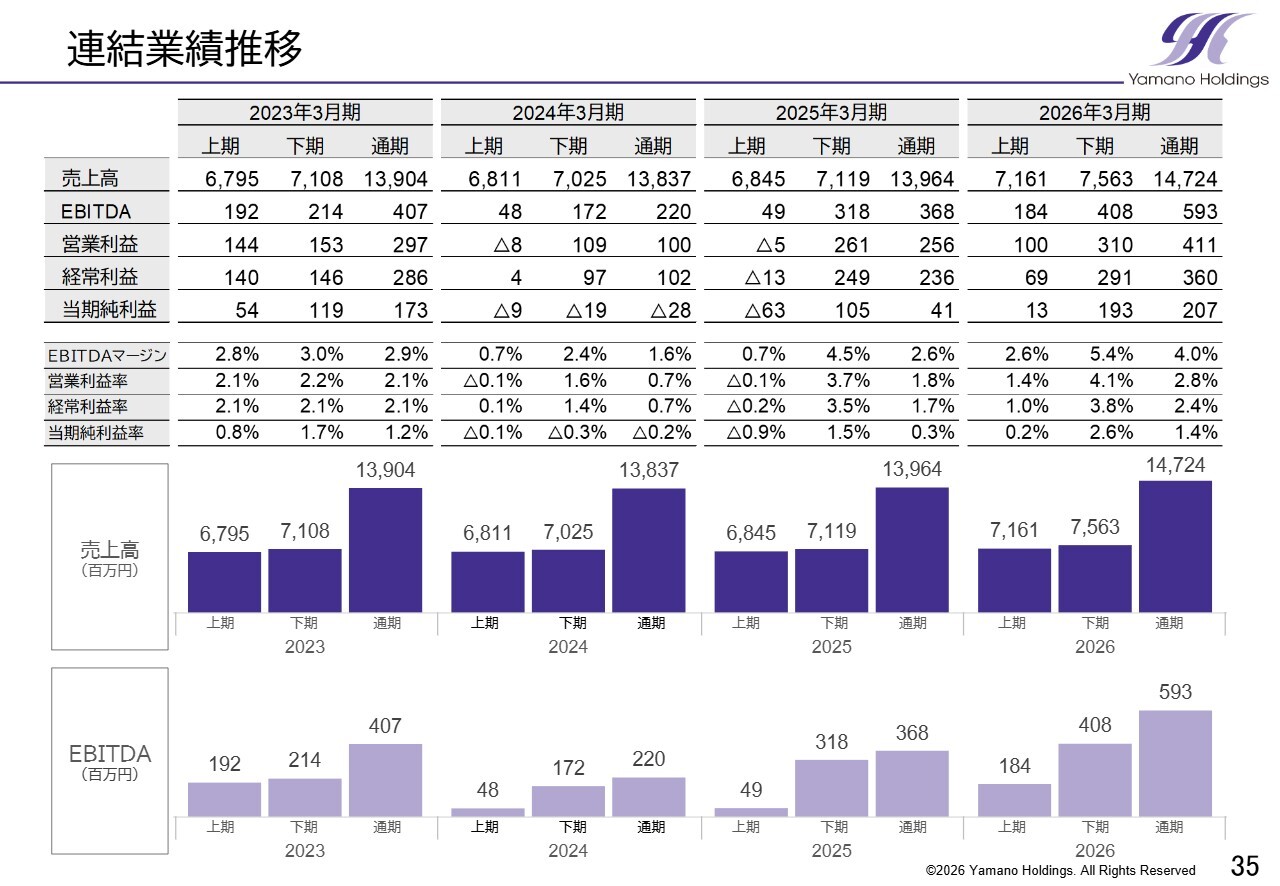

売上高・EBITDA・営業利益の推移

売上高、EBITDA、営業利益の過去からの推移です。2026年3月期の売上高は147億2,000万円となり、前期から増加しました。

利益面では、M&A取得関連費用やのれん償却費などの負担があったものの、EBITDAと営業利益、ともに2期連続で増加しています。当社では、M&Aに伴う償却負担の影響も踏まえ、営業利益に加えてEBITDAを重視しています。

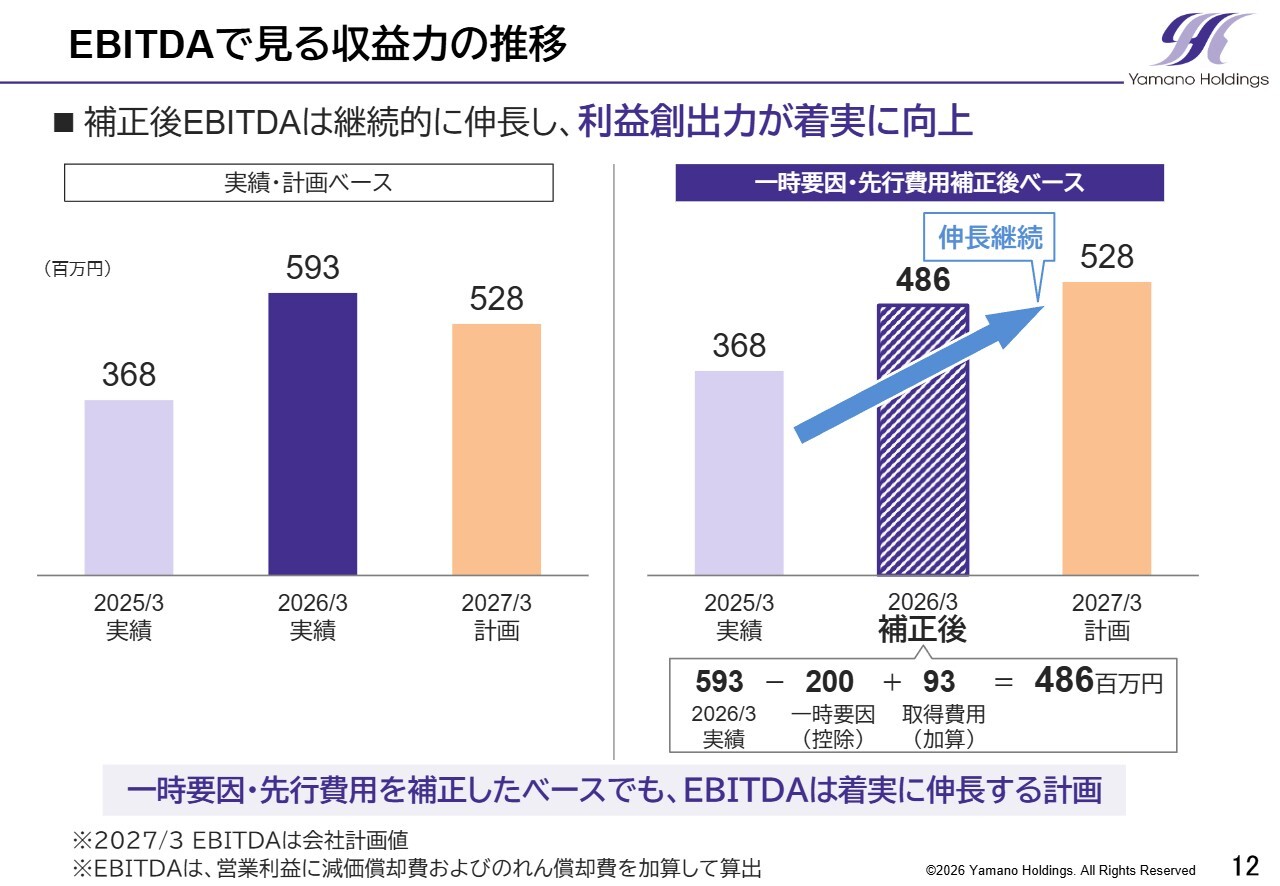

EBITDAで見る収益力の推移

こちらのスライドでは、EBITDAで見た収益力を一時要因や先行費用補正後のベースも含めてご説明します。

当社では、M&Aに伴うのれん償却費などの影響を受ける営業利益だけでなく、事業の収益力を示す指標としてEBITDAも重視しています。2026年3月期のEBITDAは5億9,300万円となり、前期の3億6,800万円から大きく伸長しました。

なお、2026年3月期には和装宝飾事業による一時的な利益押し上げ要因として2億円が含まれています。一方、M&A関連取得費用として9,300万円が先行して発生しています。

これらを補正した場合でも、2026年3月期のEBITDAは4億8,600万円となり、補正後のEBITDAマージンは3.3パーセントとなります。2025年3月期の3億6,800万円を上回る水準であり、一時要因および先行費用を補正したベースでも利益創出力が高まっています。

また、2027年3月期のEBITDA計画は5億2,800万円としており、一時的要因の反動や償却負担を織り込んだ上でも、補正後のEBITDAは着実に伸長を続ける計画です。

このように、単年度の一時要因や先行費用に留意しつつも、EBITDAで見た利益創出力は高まっていると認識しています。

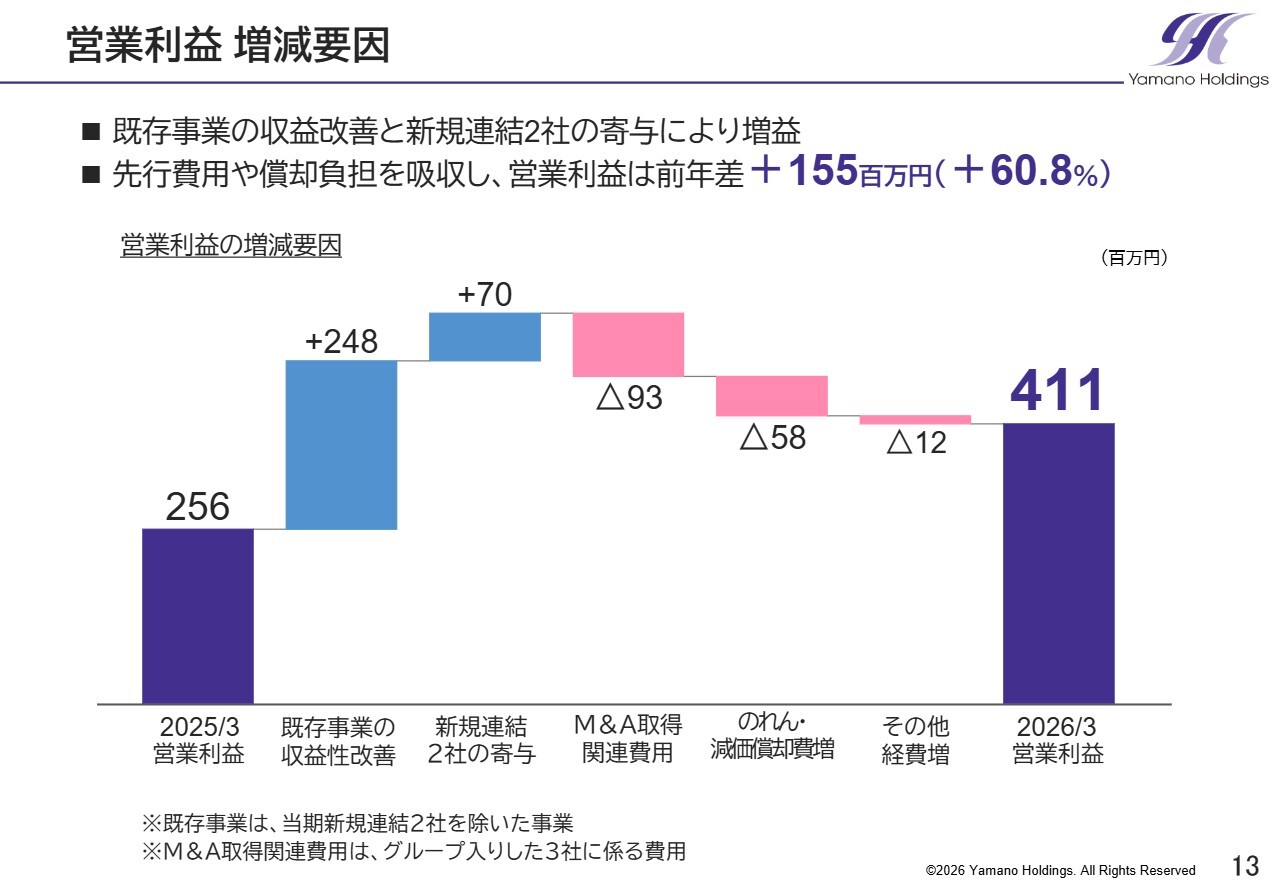

営業利益 増減要因

営業利益の増減要因です。2026年3月期の営業利益は、前期の2億5,600万円から4億1,100万円へと1億5,500万円増加しました。

主な増益要因は、当期新規連結2社を除いた既存事業の収益改善が2億4,800万円と新規連結2社の寄与が7,000万円です。

一方で、M&A取得関連費用9,300万円、のれん償却費の増加5,800万円、その他の経費の増加1,200万円を計上しています。なお、M&A関連費用には、当期にグループ入りした3社に係る費用が含まれています。

また、「アークネット」については、2026年3月期は貸借対照表のみの連結であり、売上・利益への反映は2027年3月期からとなります。

これらの先行費用や償却負担を織り込んだ上で、既存事業の収益性改善と新規連結企業の寄与により、営業利益は前年から大きく改善しました。

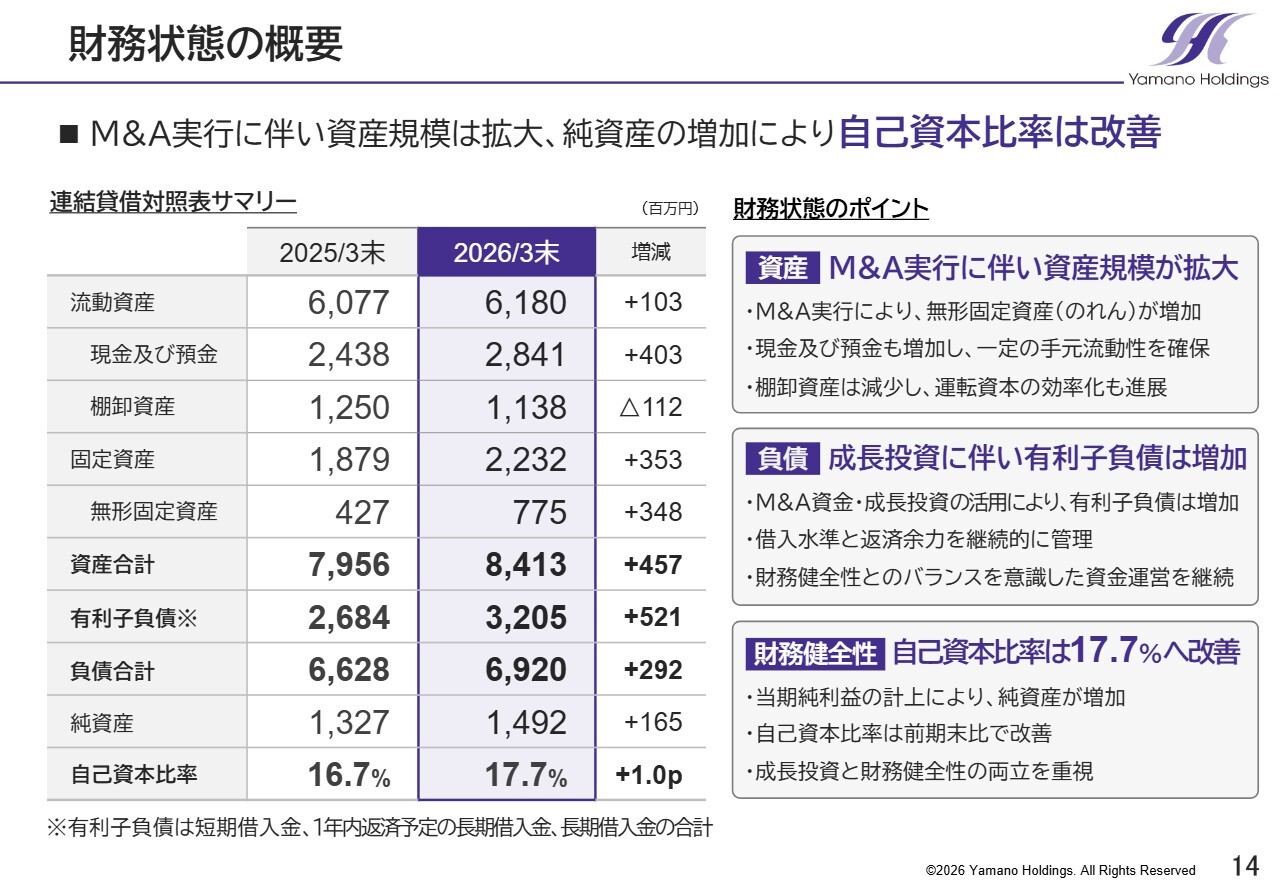

財務状態の概要

財務状態についてご説明します。2026年3月期は、M&Aの実施により総資産が増加し、のれんを含む無形固定資産も増加しました。一方で、当期純利益の計上により純資産も増加し、自己資本比率は17.7パーセントと前期末から改善しています。

M&Aを成長戦略として推進する上では借入や資産規模の増加を伴いますが、今後も借入水準、自己資本比率、手元流動性を適切に管理しつつ、成長投資と財務健全性のバランスを重視していきます。

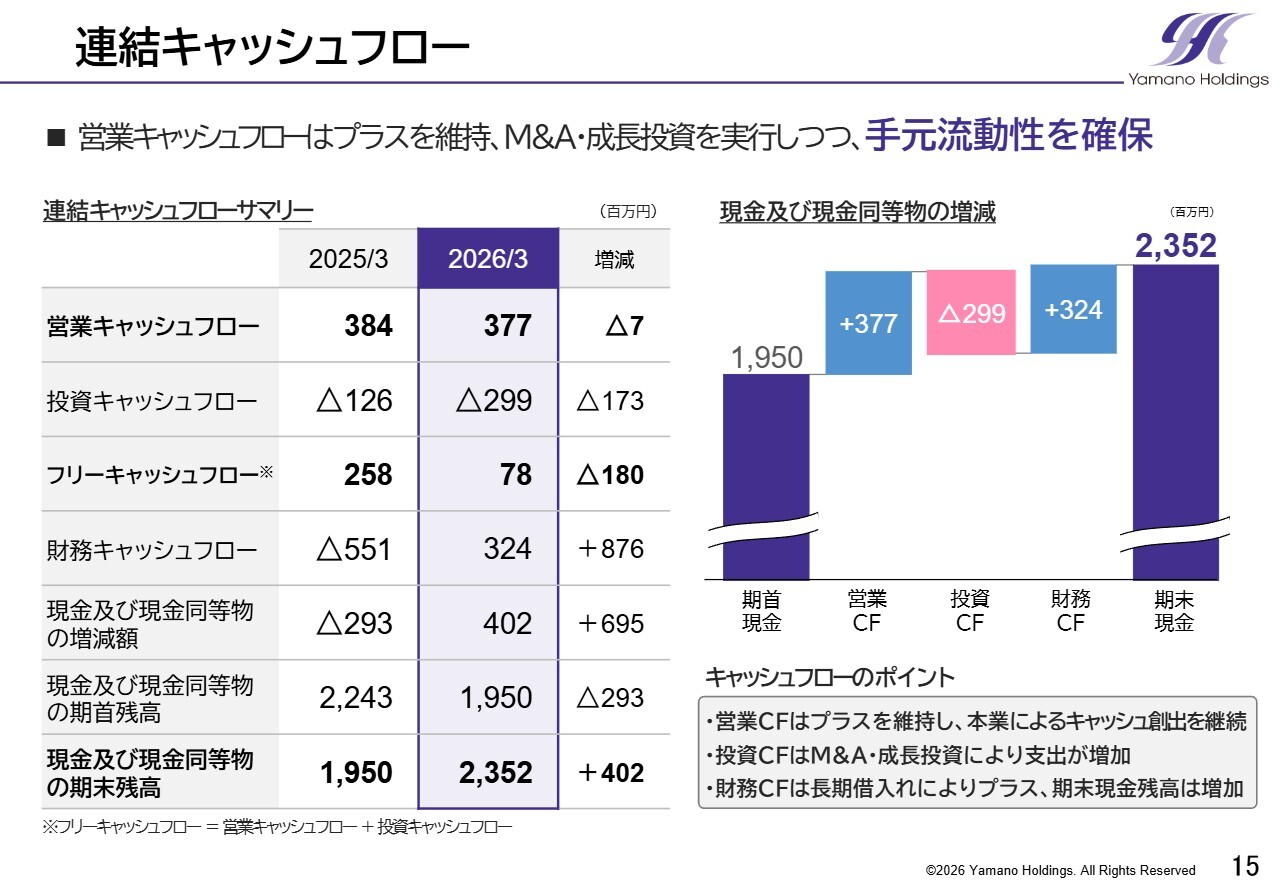

連結キャッシュフロー

連結キャッシュフローです。営業キャッシュフローは3億7,700万円のプラスとなり、本業によるキャッシュ創出を継続しました。投資キャッシュフローは、M&Aおよび成長投資により2億9,900万円のマイナスとなりました。

一方、財務キャッシュフローは長期借入による資金調達で3億2,400万円のプラスとなりました。その結果、期末の現金および現金同等物は23億5,200万円となっています。

今後も営業キャッシュフローの創出能力を高めながら、成長投資と財務健全性のバランスを意識していきます。

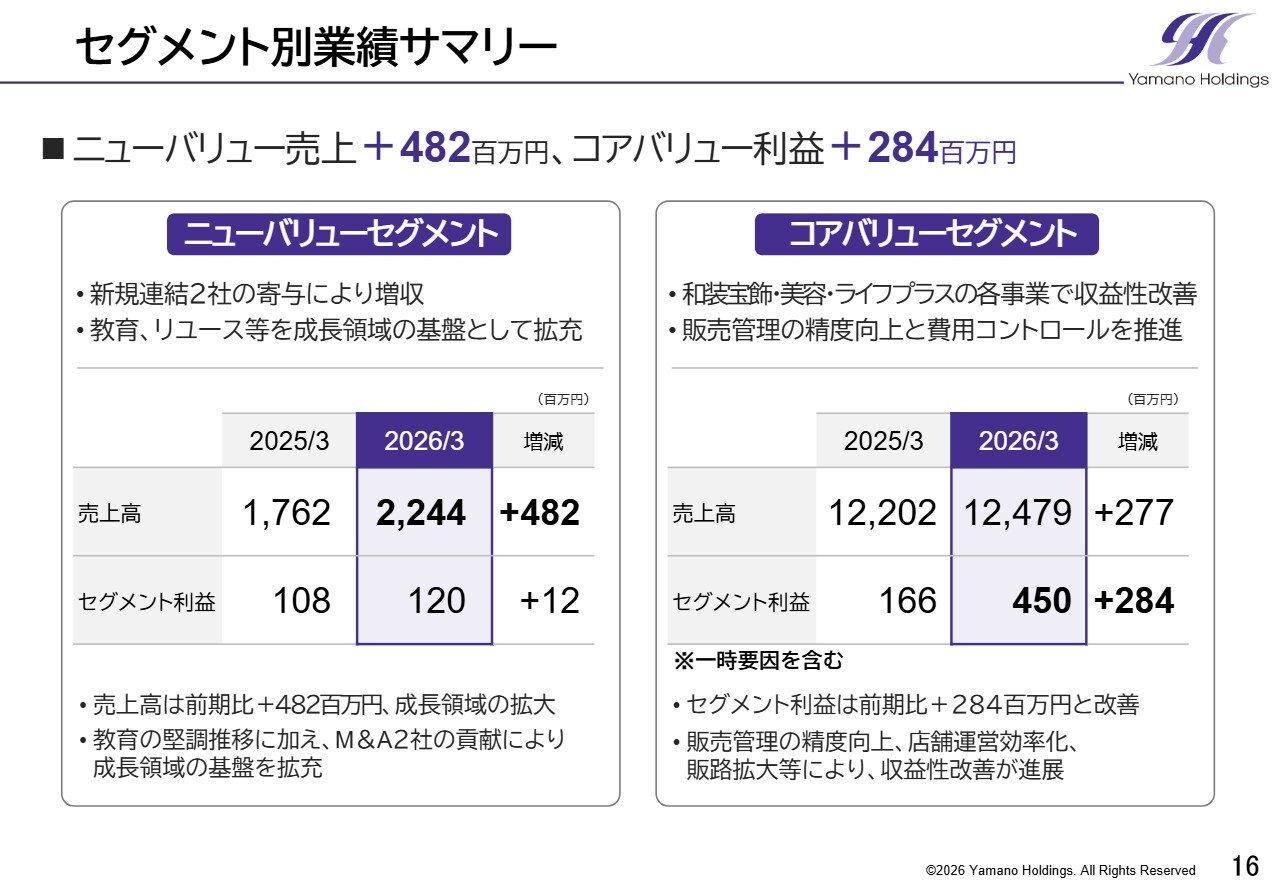

セグメント別業績サマリー

セグメント別業績サマリーです。2026年3月期は、ニューバリューセグメントにおいて、新規連結2社の寄与により売上高が前期比4億8,200万円増加しました。

一方、コアバリューセグメントでは、一時的な要因を含みながらも、和装宝飾・美容・ライフプラスの各事業で収益性の改善が進み、セグメント利益が前期比2億8,400万円改善しました。

なお、セグメント別のEBITDAマージンについては、中期経営計画の進捗ページで全社EBITDAマージンとの関係もあわせてご説明します。詳細は次のページからセグメントごとにご説明します。

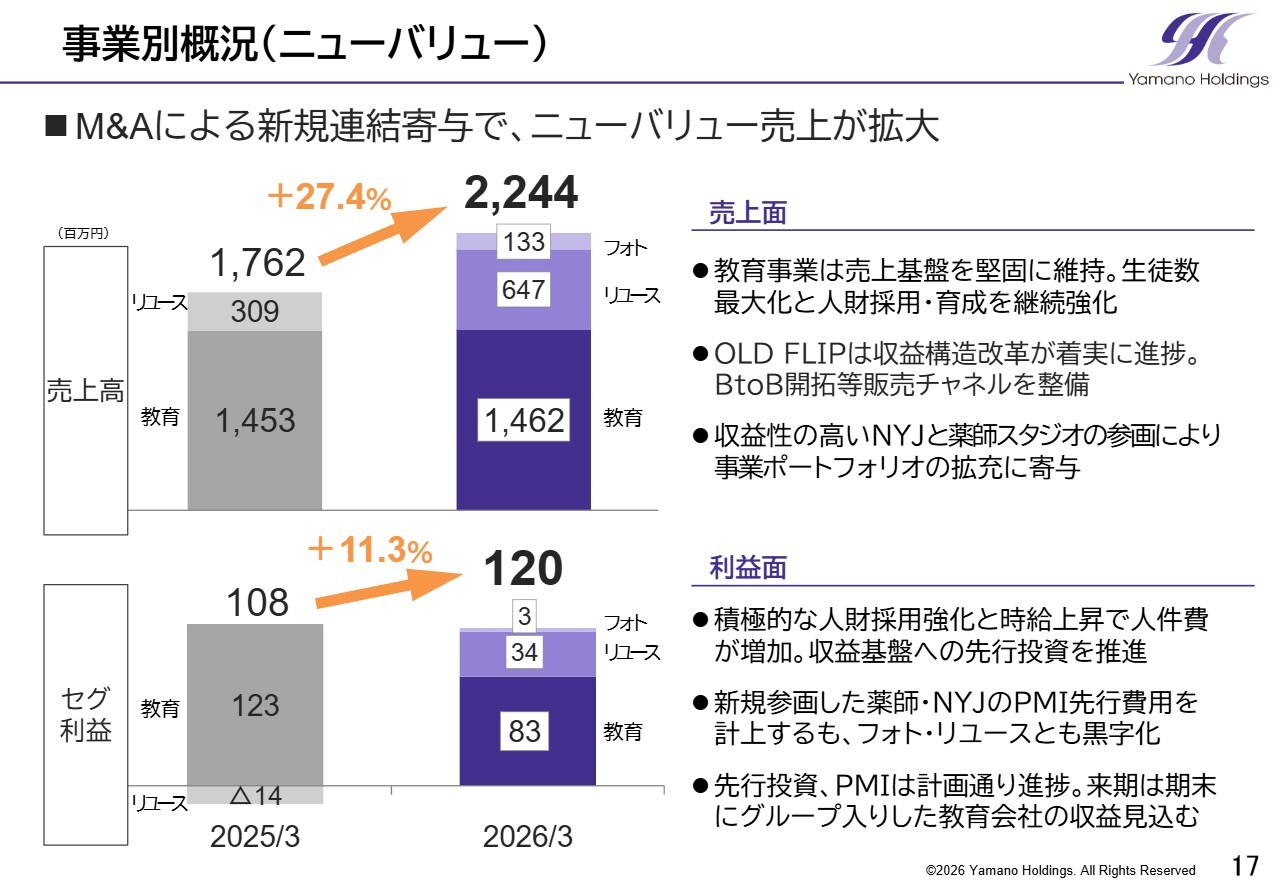

事業別概況(ニューバリュー)

ニューバリューセグメントの概況です。2026年3月期の売上高は22億4,400万円で、前期比27.4パーセントの増収、セグメント利益は1億2,000万円で前期比11.3パーセントの増益となりました。

教育事業が堅調に推移したことに加え、当期中にグループ入りしたフォト・リユースの2社が寄与し、成長領域の事業基盤が拡充しました。

リユース事業では、「OLD FLIP」の収益構造改革を継続するとともに、新たに加わった「ニューヨークジョーエクスチェンジ」により、若年層向けの顧客接点と独自の店舗ブランドが追加されました。

フォト事業では、「薬師スタジオ」の参画により、ライフイベントに寄り添う高付加価値サービスの領域を取り込みました。利益面では、人財採用やPMIに関わる先行費用があったものの、フォト・リユースともに黒字化を達成し、セグメント利益は前年を上回りました。

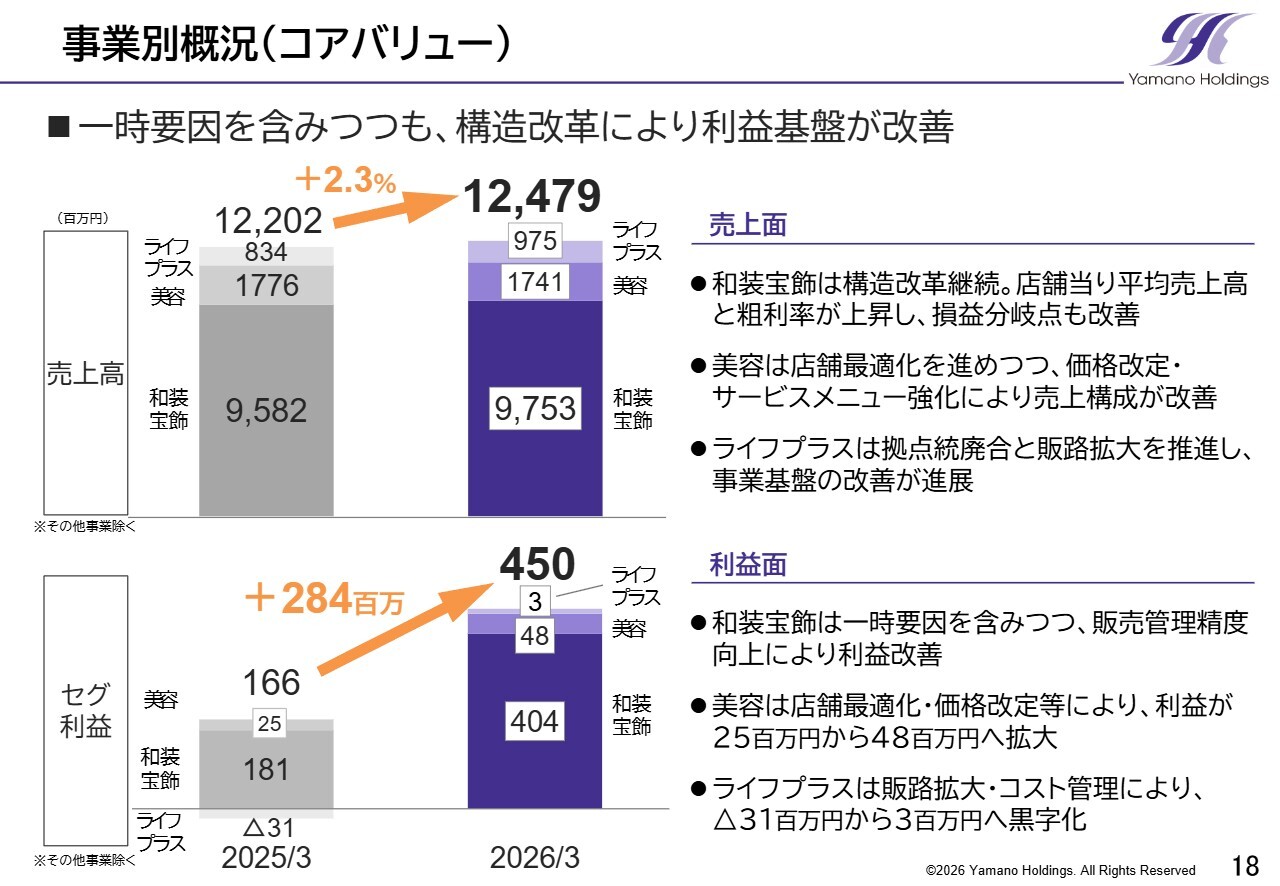

事業別概況(コアバリュー)

コアバリューセグメントの概況です。2026年3月期の売上高は124億7,900万円で、前期比2.3パーセントの増収、セグメント利益は4億5,000万円となり、前期から2億8,400万円改善しました。

和装宝飾事業では、営業資源の再配置や不採算店舗の閉鎖など、選択と集中を進めたことに加え、販売管理の精度向上により、店舗当たりの平均売上高や粗利率が改善しました。なお、当期の利益には、商品の引き渡し早期化による一時的な押し上げ効果も含まれています。

一方で、コアバリューの改善は、和装宝飾事業の一時要因だけによるものではありません。美容事業およびライフプラス事業でも収益改善が進みました。美容事業では、店舗最適化により売上高は減少しましたが、価格改定やサービスメニューの強化により、利益は2,500万円から4,800万円へ拡大しました。

また、ライフプラス事業では、販路拡大施策や催事販売の強化、そしてコスト管理の徹底により、前期の赤字から黒字へ転換しました。このようにコアバリューでは、一時的な要因を含みつつも、和装宝飾・美容・ライフプラスの各事業で収益改善が進展しています。

今後も安定収益とキャッシュ創出を担う基盤として、販売効率の向上、粗利管理の徹底、固定費の抑制を図り、一時要因に左右されにくい収益体質の確立を進めていきます。

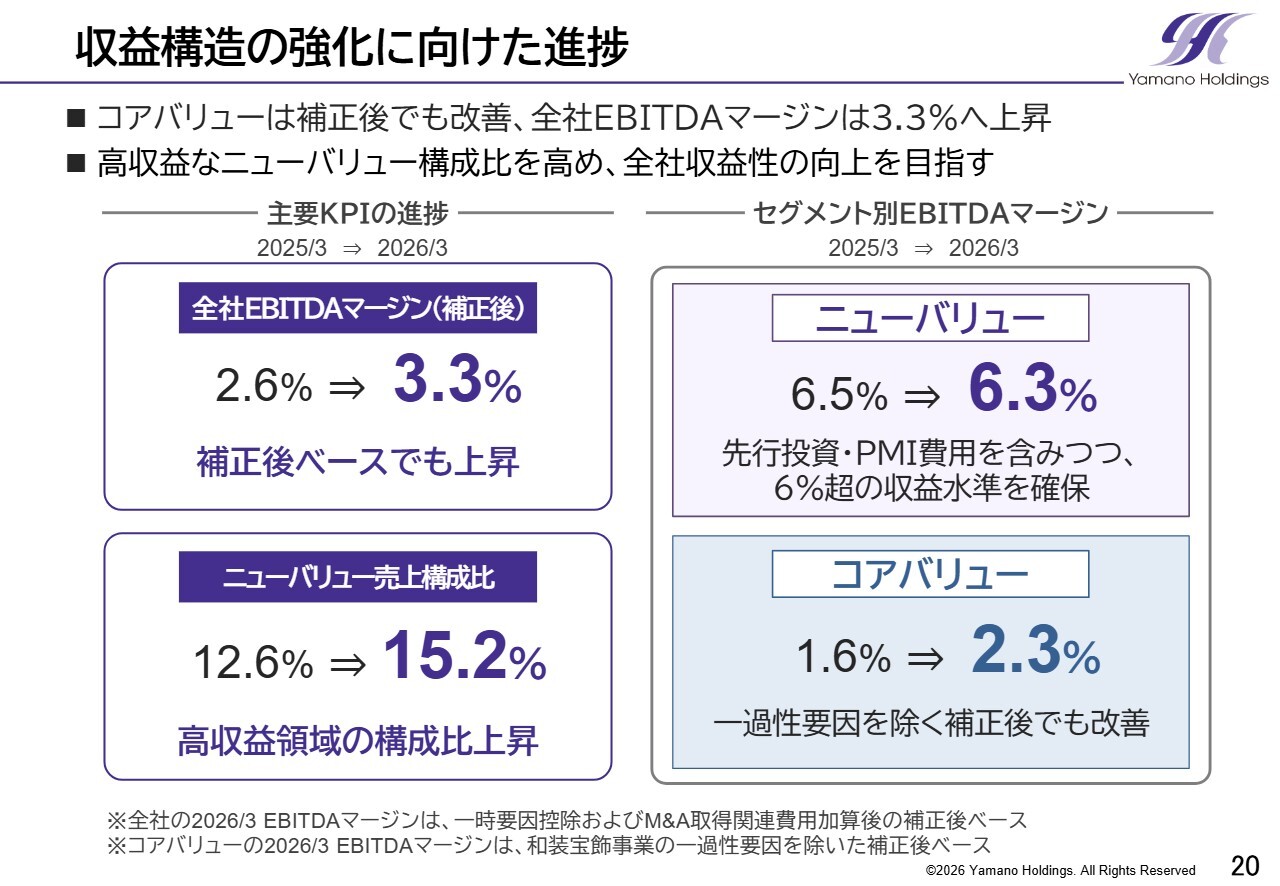

収益構造の強化に向けた進捗

ここからは、中期経営計画の進捗についてご説明します。2026年3月期の全社EBITDAマージンは実績ベースで4.0パーセントとなりました。

こちらのスライドでは、一時要因を控除し、M&A取得関連費用を加算した補正後ベースでも確認しています。補正後ベースで見た全社EBITDAマージンは2025年3月期の2.6パーセントから2026年3月期には3.3パーセントに上昇しました。

背景には、コアバリューの収益性改善と、高収益なニューバリューセグメントの構成比拡大があります。ニューバリューの売上構成比は12.6パーセントから15.2パーセントへ上昇しました。

セグメント別のEBITDAマージンでは、ニューバリューセグメントが6.5パーセントから6.3パーセントとなり、人財投資や新たにグループ入りした2社の初年度PMI費用を含みつつも、6パーセント台の収益水準を確保しています。

一方、コアバリューセグメントは、和装宝飾事業の一過性要因を除いた補正後ベースでもEBITDAマージンが1.6パーセントから2.3パーセントへ上昇しました。

このように、コアバリューでは補正後ベースでも収益性改善が進む一方、ニューバリューはコアバリューを上回る収益性を確保しています。当社としては、高収益なニューバリューの売上構成比を高めることで、全社EBITDAマージンの向上につなげていきます。

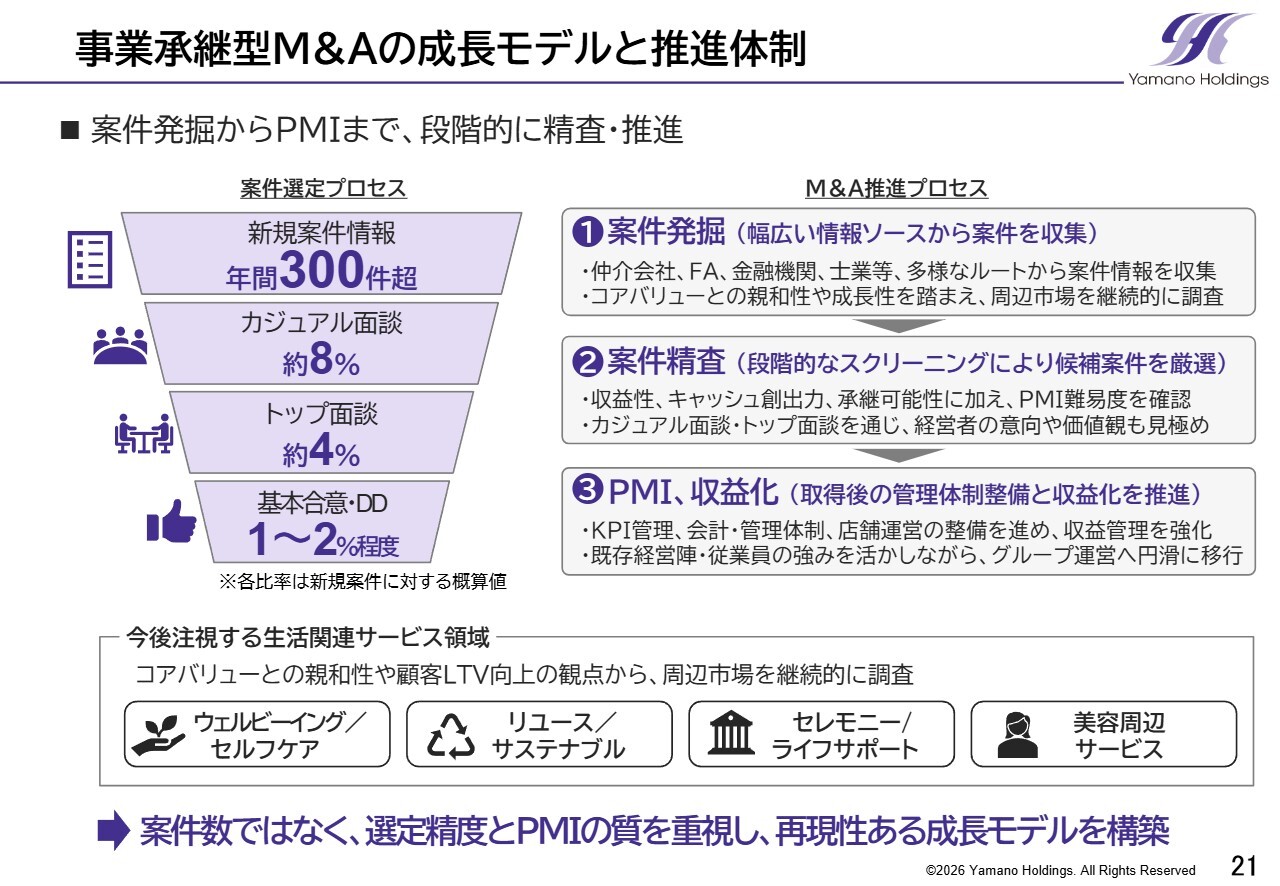

事業承継型M&Aの成長モデルと推進体制

ニューバリュー拡大を支えるM&Aの考え方と推進体制についてご説明します。当社では、M&Aを単に件数を追求するものとは考えていません。重要なのは、幅広く案件情報を収集した上で、当社グループに適した案件を慎重に選定し、取得後のPMIまで含めて収益化を図ることです。

現在、当社には年間300件超の新規案件情報が寄せられています。その中からカジュアル面談に進むのは約8パーセント、トップ面談に進むのは約4パーセント、さらに基本合意やデューデリジェンス(DD)に進むものは1パーセント程度です。

このように、多くの案件情報を幅広く収集しつつも、実際に深く検討する案件はかなり絞り込んでいます。引き続き、収益性、キャッシュ創出力、承継可能性、PMI難易度などを慎重に見極めながら、案件数ではなく選定制度とPMIの質を重視したM&Aを進めていきます。

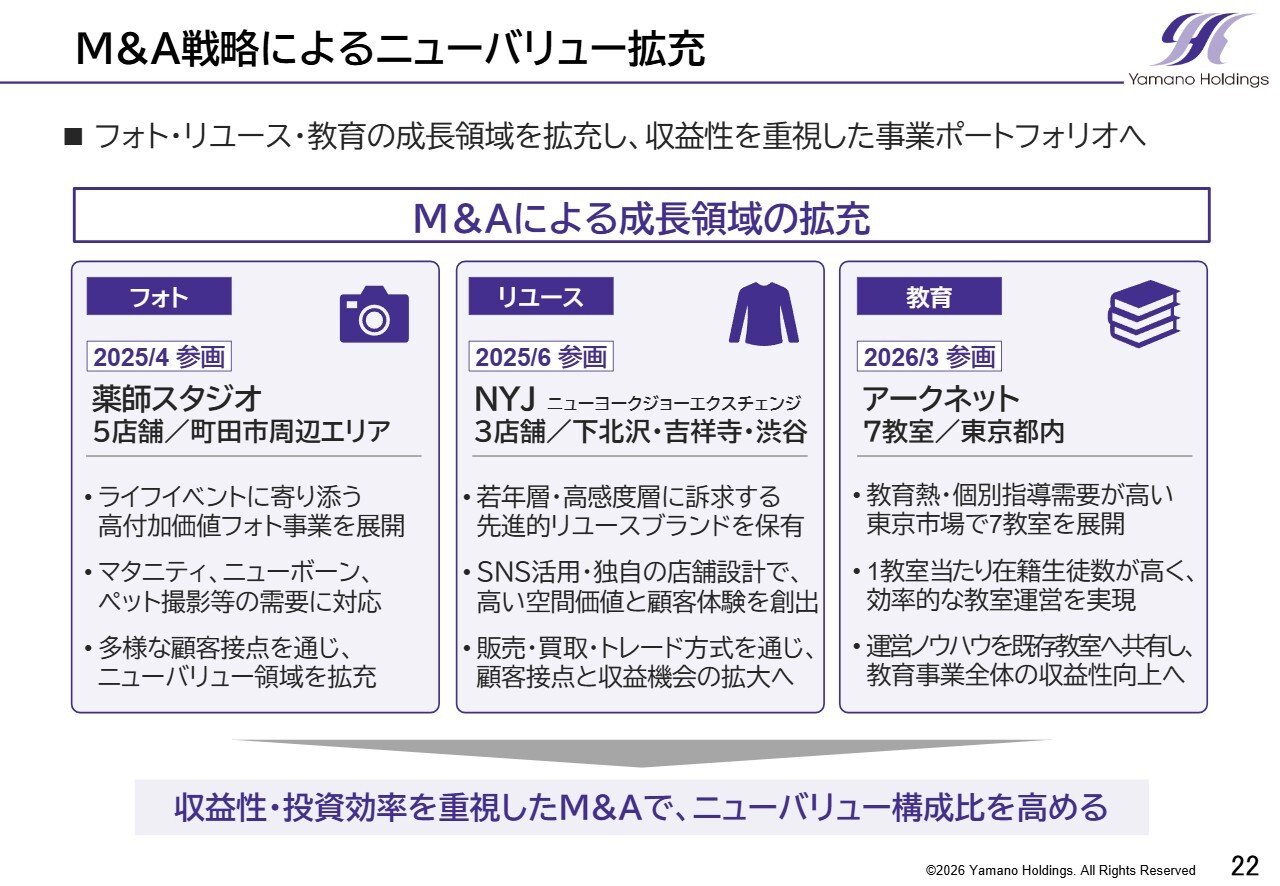

M&A戦略によるニューバリュー拡充

M&A戦略によるニューバリュー拡充についてです。2026年3月期は、フォト、リユース、教育の各領域でM&Aを実行し、収益性を重視した事業ポートフォリオの拡充を進めました。「薬師スタジオ」は町田市周辺で5店舗を展開するフォト事業です。マタニティ、ニューボーン、ペット撮影など、ライフイベントに寄り添う高付加価値サービスを展開しており、ニューバリュー領域の拡充に寄与しています。

「ニューヨークジョーエクスチェンジ」は、下北沢、吉祥寺、渋谷の3店舗を展開するファッションリユース事業です。若年層や高感度層に訴求する先進的なリユースブランドを保有しており、SNSでの発信、独自の店舗設計、販売、買取、トレード方式を活用した顧客接点作りに強みを持っています。

「アークネット」は、東京都内で「スクールIE」など7教室を運営する教育事業です。教育熱が高く、個別指導需要の厚い東京市場において、1教室当たりの在籍生徒数が多く、効率的な教室運営を実現している点に強みがあります。「アークネット」の運営ノウハウは既存事業にも共有し、教育事業全体の収益性向上につなげていきます。

引き続き、収益性と投資効率を重視したM&Aを通じて、ニューバリュー構成比を高めていきます。

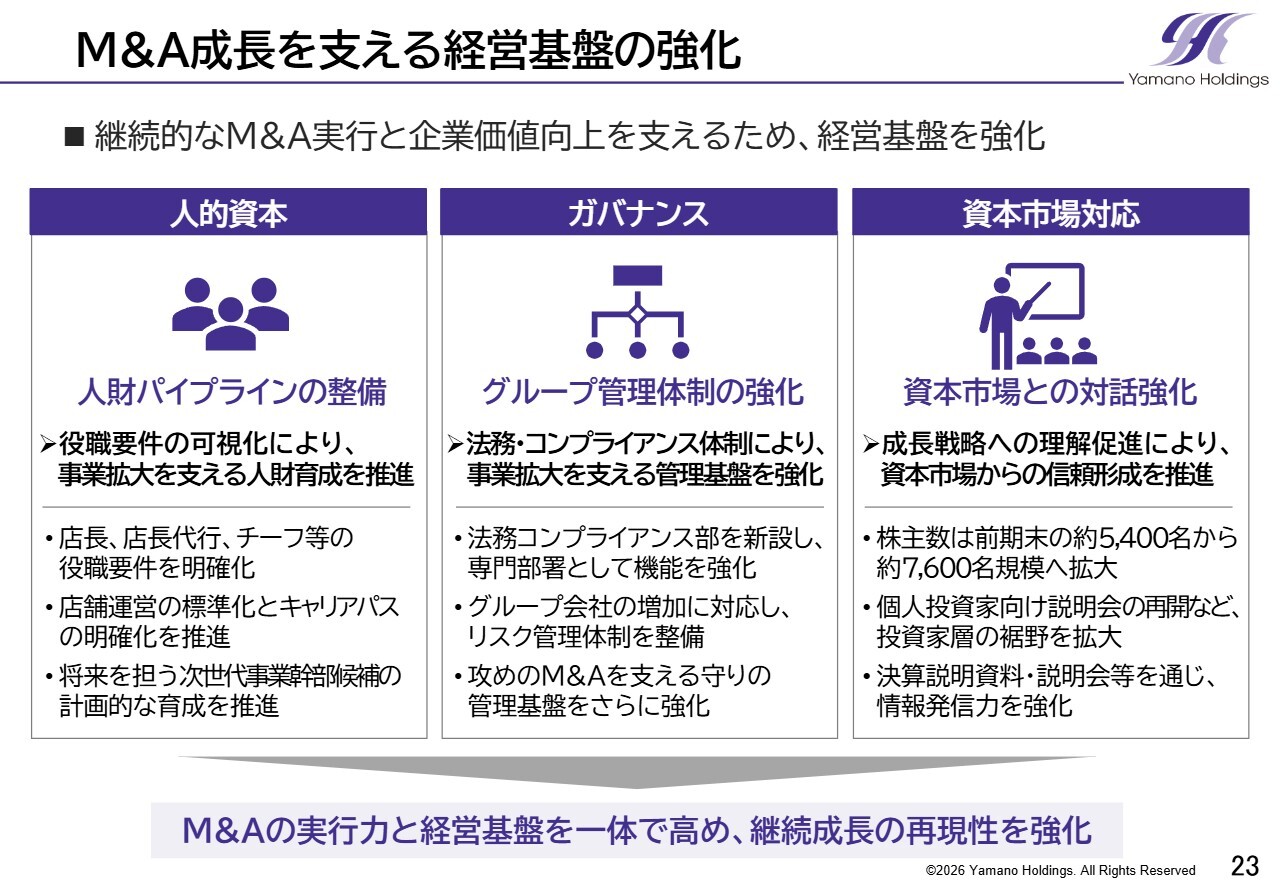

M&A成長を支える経営基盤の強化

M&A成長を支える経営基盤の強化についてです。M&Aの成果を企業価値向上につなげるためには、取得後の経営基盤の構築が重要です。当社では、人的資本、ガバナンス、資本市場対応の3つの観点から、継続的なM&A実行を支える経営基盤の強化を進めています。

人的資本の面では、店長や店長代行、チーフなどの役職要件を可視化し、人財パイプラインの整備や店舗運営の標準化、キャリアパスの明確化を進めていきます。

ガバナンス面では、法務コンプライアンス部を新設し、グループ会社の増加に対応した管理体制およびリスク管理体制を強化しています。

資本市場対応では、投資家との対話や情報発信を強化しています。その成果の1つとして、株主数は前期末の5,400名から約7,600名規模へと拡大しました。

また、個人投資家向け説明会の再開などを通じて、投資家層の裾野拡大にも取り組んでいます。今後も成長戦略やM&Aの方針をわかりやすく発信し、資本市場からの信頼形成を進めていきます。

当社としては、M&Aの実行力とそれを支える経営基盤を一体的に高め、継続的な成長の再現性を強化しています。

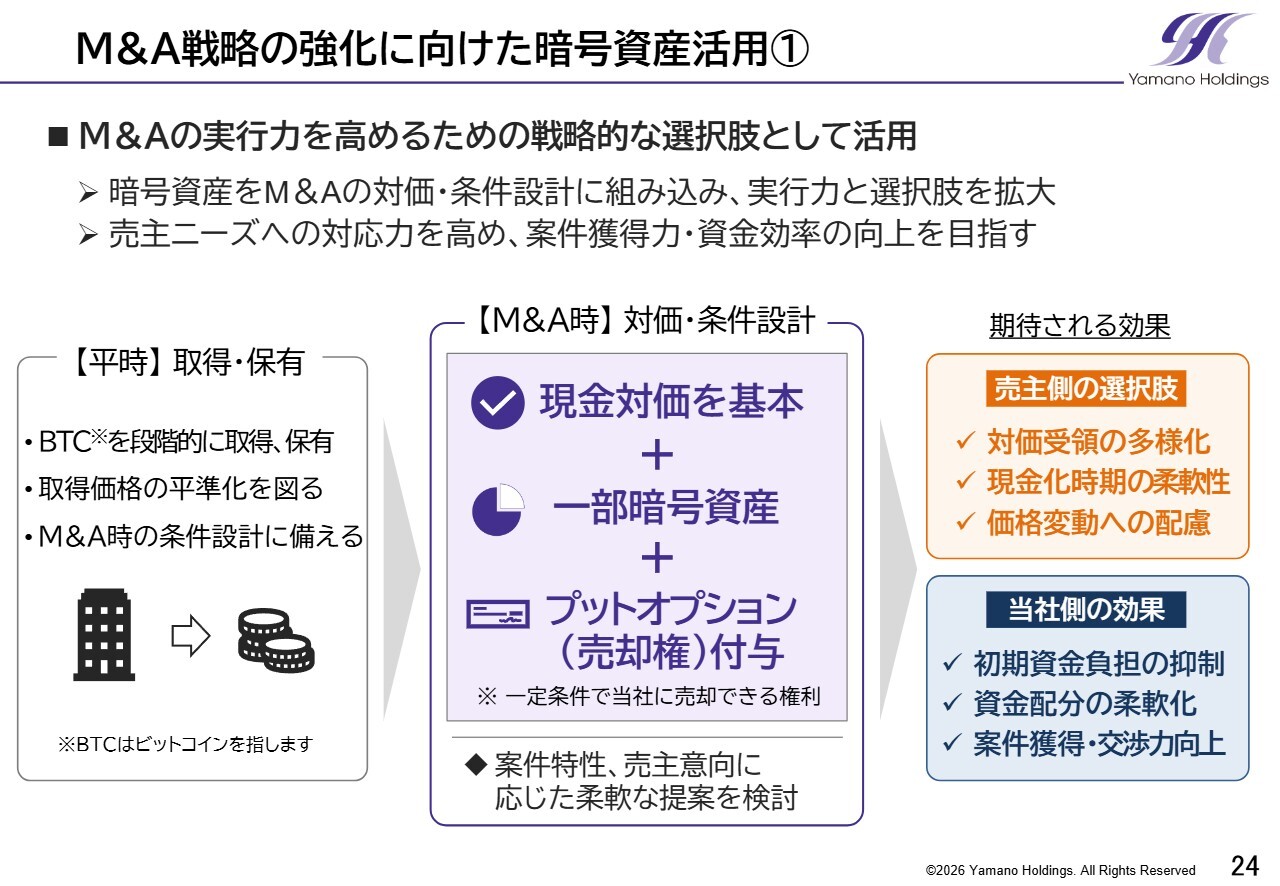

M&A戦略の強化に向けた暗号資産活用①

新たな案件として、M&A戦略の強化に向けた暗号資産の活用についてご説明します。この度リリースしたとおり、当社は成長戦略の一環としてM&Aを重要な施策と位置付けています。しかし、今回の暗号資産の活用は、暗号資産そのものへの投資を目的とするものではありません。

現金対価を基本としながら、案件の特性や売主意向に応じて、暗号資産や売却権(プットオプション)を組み合わせた対価や条件設定の選択肢を広げることで、M&Aの実行可能性を高める戦略的な取り組みです。

具体的には、平時からビットコインを段階的に取得・保有し、M&A時の条件設定に備えます。M&A実行時には、現金対価を基本としつつ、譲渡対価の一部として暗号資産を組み合わせる可能性に加え、売主が一定の条件で当社に売却できる権利(プットオプション)の付与も含めた条件設定を検討します。

これにより、売主側には対価受領方法の多様化、現金化時期の柔軟性、価格変動への配慮といった選択肢を提供できます。一方、当社にとっても、初期資金負担の抑制、資金配分の柔軟化、案件獲得・交渉力の向上につながる可能性があります。

当社としては、暗号資産を単独の投資対象として捉えるのではなく、M&Aの実行力を高めるための新たな選択肢として活用の可能性を検討していきます。

なお、取得・保有後の管理体制や、保有期間中の運用効率に関する論点については、次のスライドで説明します。

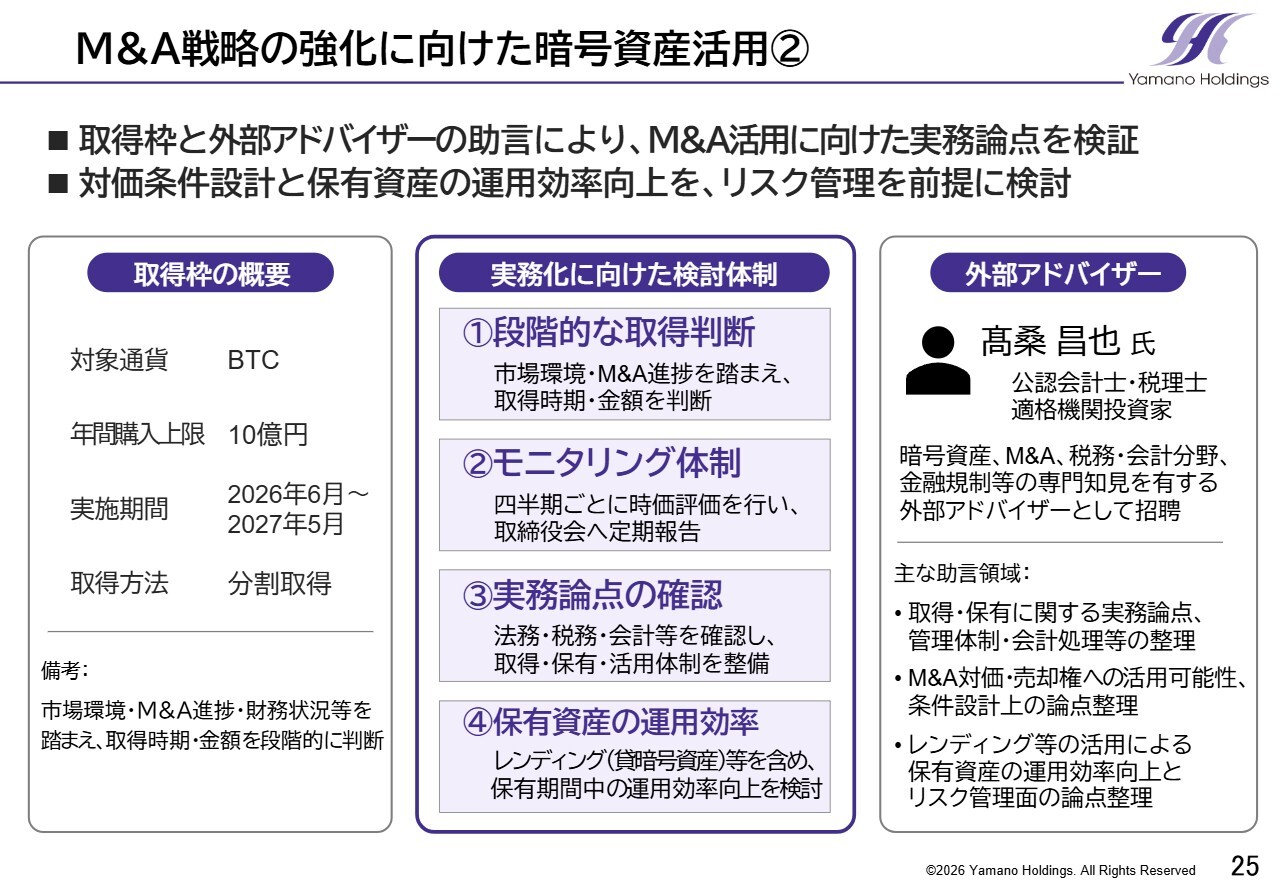

M&A戦略の強化に向けた暗号資産活用②

本検討にあたり、当社はビットコインを対象として、年間購入上限額を10億円に設定しています。取得時期や取得金額については、市場環境、M&A案件の進捗、当社の財務状況などを踏まえ、段階的に判断します。

また、四半期ごとの時価評価および取締役会への報告を実施し、取得・保有・活用に関する管理体制を整備していきます。本検討にあたっては外部アドバイザーを招聘し、暗号資産の取得・保有、M&A対価や売却権への活用可能性に加え、レンディング(貸暗号資産)を含む保有資産の運用効率向上についても実務論点を確認します。

暗号資産を一定期間保有する場合には、単に保有するだけでなく、レンディングなどの活用可能性を含め、保有期間中の運用効率を高める選択肢を検討します。

ただし、短期的な運用収益の獲得を主目的とするのではなく、M&A戦略との整合性を前提に、サービス提供事業者の信用力、契約条件、資産保全体制を確認した上で慎重に判断します。

当社としては、柔軟な対価条件の設計と保有資産の運用効率向上の可能性を検証し、M&A戦略の実行力向上につなげていきます。

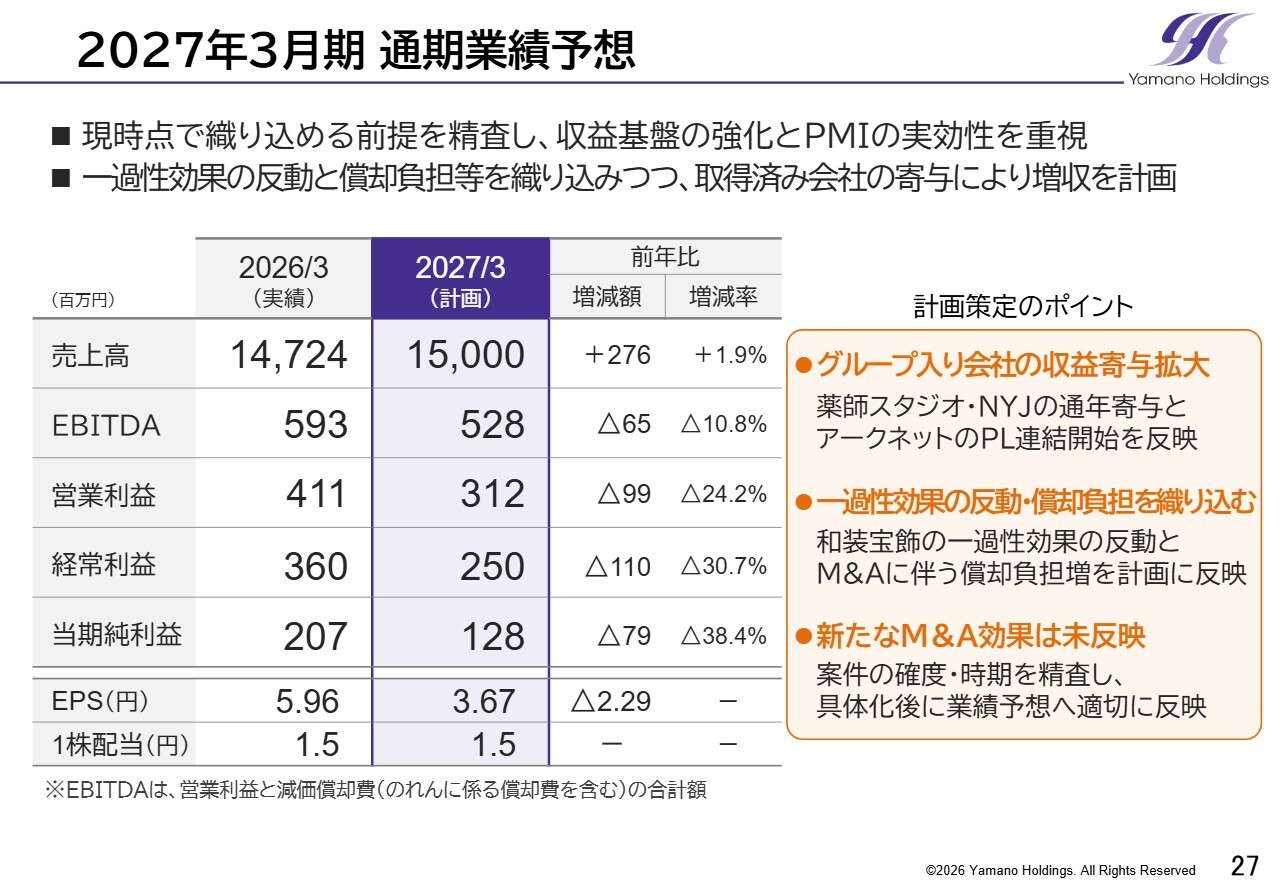

2027年3月期 通期業績予想

2027年3月期の業績予想です。2027年3月期は売上高150億円、EBITDA5億2,800万円、営業利益3億1,200万円を計画しています。

売上面では、2026年3月期までにグループ入りした会社の通年寄与に加え、期末にグループ入りした教育会社のP/L連結開始による増収を計画しています。一方、利益面では、和装宝飾事業における一過性効果の反動や、M&Aに伴う償却負担などを織り込んでいます。

なお、現時点で未確定の新たなM&A効果は、本業績予想に織り込んでいません。次のスライドで営業利益計画の主な増減要因についてご説明します。

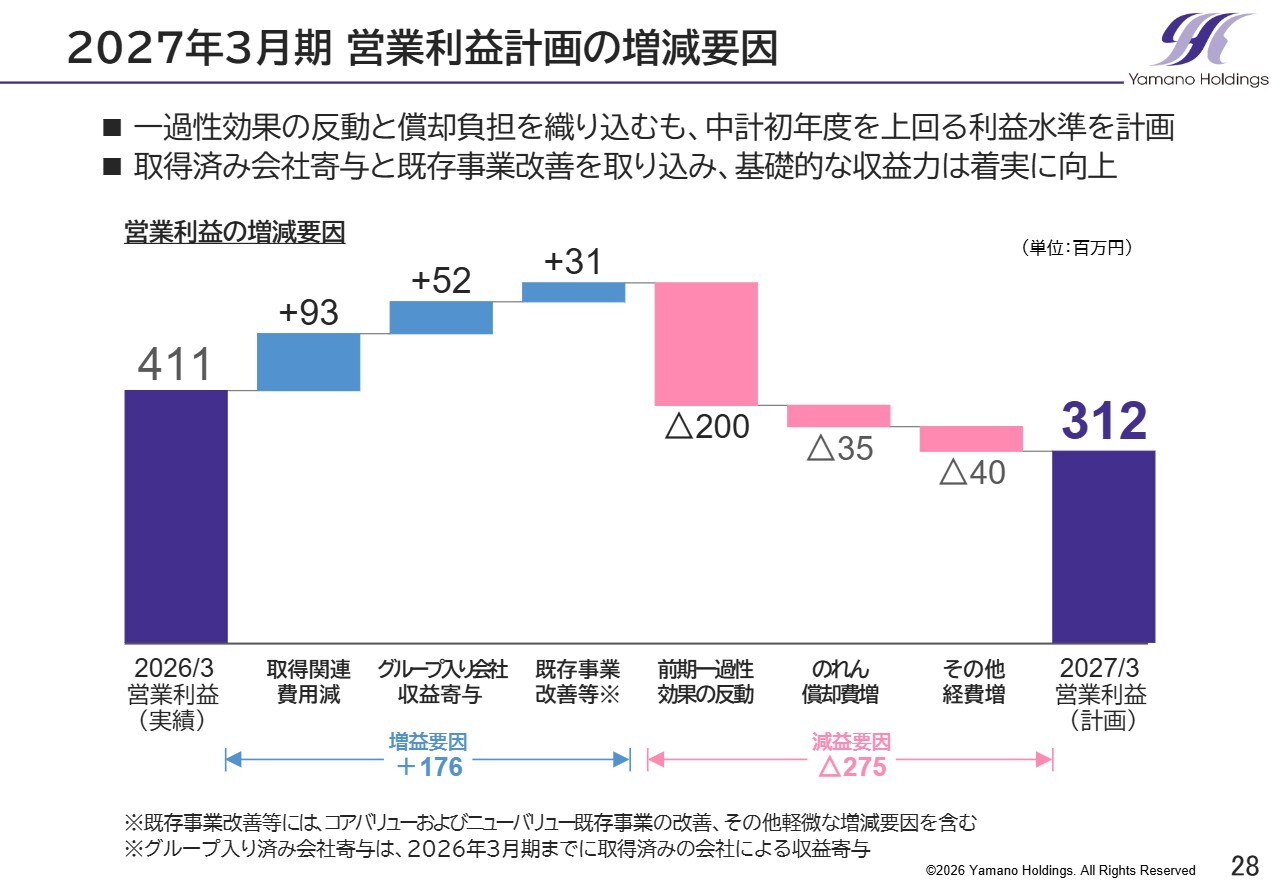

2027年3月期 営業利益計画の増減要因

営業利益は前期実績の4億1,100万円に対し、2027年3月期には3億1,200万円を計画しています。増益要因としては、前期に発生したM&A取得関連費用9,300万円の一時負担減、2026年3月期までにグループ入りした会社の収益寄与5,200万円、既存事業の改善3,100万円を見込んでいます。

一方、減益要因としては、和装宝飾事業における一過性効果の反動2億円、のれん償却費の増加3,500万円、その他の経費の増加4,000万円を織り込んでいます。このため、前期比では減益予想となりますが、主な要因は一過性の効果の反動と償却の負担です。

ただし、これらの要因を除いた実力ベースでは、グループ入り済み会社の寄与と既存事業改善を取り込み、先ほど説明した補正後EBITDAの伸長と整合しており、基礎的な収益力は着実に向上していると認識しています。

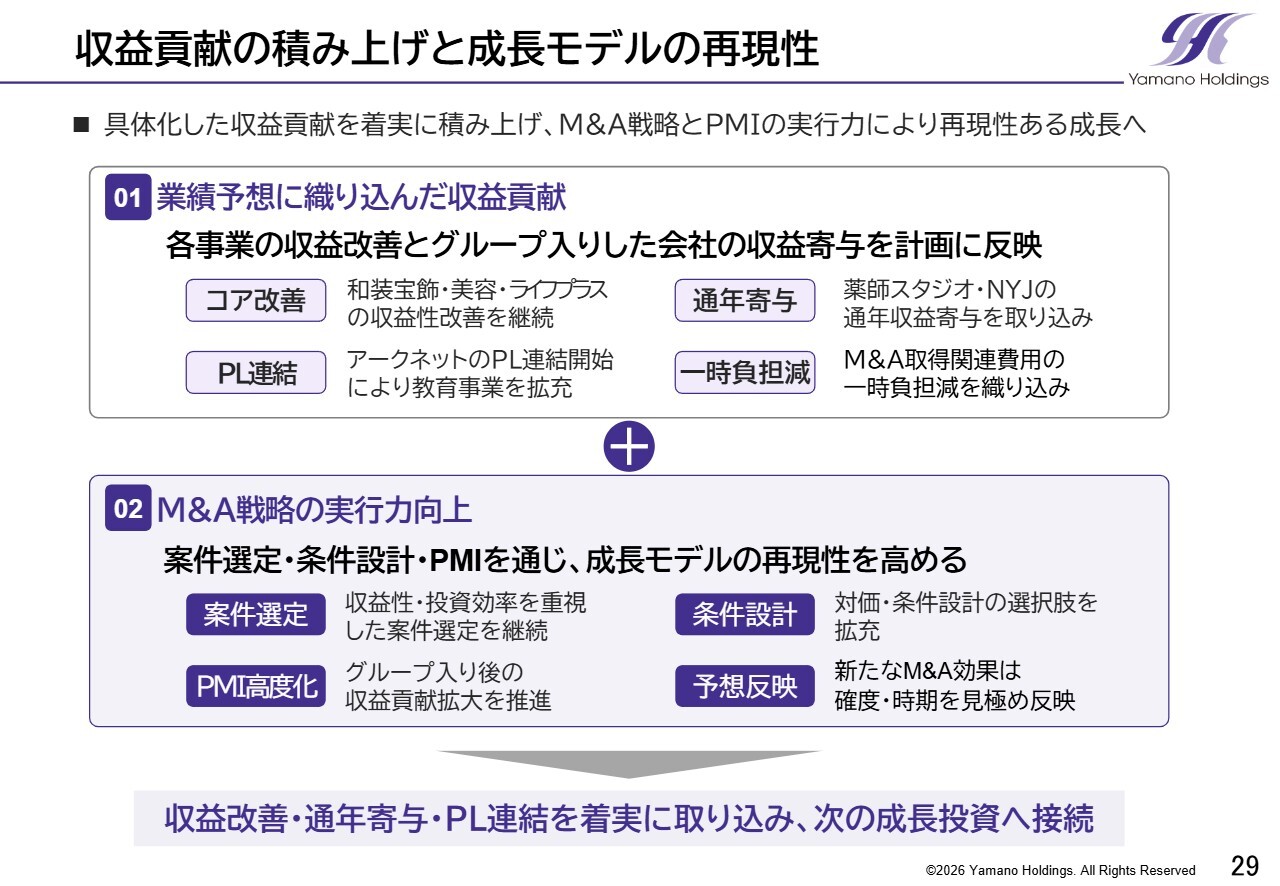

収益貢献の積み上げと成長モデルの再現性

今回の事業予想に織り込んだ収益貢献と、今後の成長モデルの再現性についてご説明します。今回の業績予想には、現時点で具体化している事業計画およびグループ会社の業績見通しを織り込んでいます。

コアバリューセグメントでは、和装宝飾・美容・ライフプラスを中心に、収益構造の改善と事業効率の向上を継続し、安定収益基盤を強化していきます。

一方、ニューバリューセグメントでは、グループ入りした会社の収益貢献に着実に取り組み、経営管理、販路拡大、ブランド・集客力の強化を通じて収益貢献の拡大を図っていきます。

また、新たなM&A効果については、案件の確度や連結寄与時期を慎重に見極めつつ、適切に業績予想へ反映していきます。当社としては、具体化した収益貢献を着実に積み上げるとともに、案件選定の精度向上とPMIの実効性を高めることで、再現性のある成長モデルの構築を進めます。

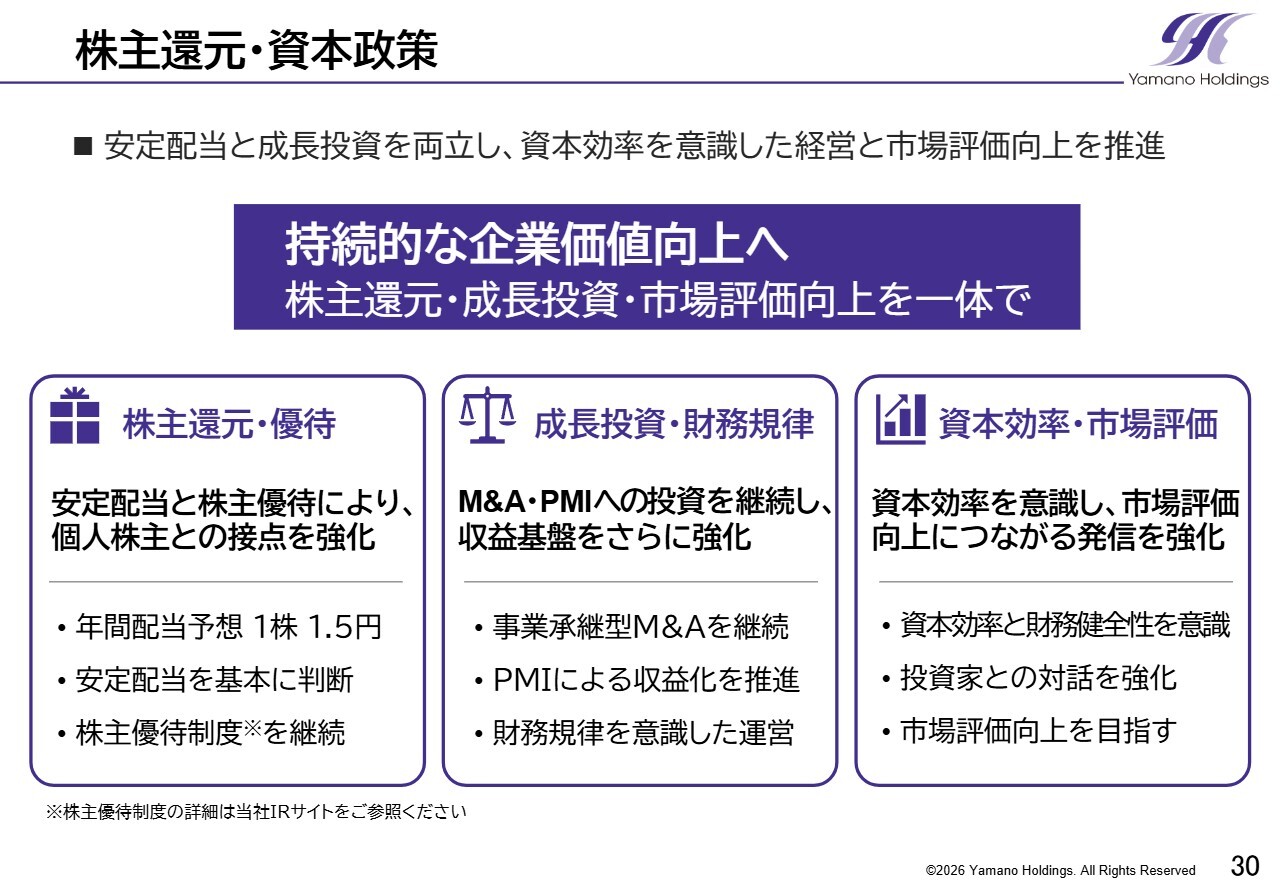

株主還元・資本政策

株主還元と資本政策です。当社は安定配当を基本としながら、業績、財務状況、今後の成長投資の必要性を踏まえ、株主還元を進めていく方針です。

2027年3月期は、1株当たり1.5円の配当を予定しています。株主優待については、グループの店舗や商品・サービスを利用できる制度を通じて、個人株主との接点強化を図ります。

その上で、持続的な企業価値向上に向けては、株主還元に加え、人的投資や事業成長投資、M&Aなど、将来の成長につながる投資も重要であると認識しています。

今後も安定的な株主還元と成長投資のバランスを重視し、収益力の強化、資本効率の改善、そして市場評価の向上に努めていきます。

株主・投資家のみなさまのご期待にお応えできるよう、引き続き、持続的な企業価値の向上に努めていきます。ご説明は以上です。ご清聴いただき、ありがとうございました。

質疑応答:補正後EBITDAの捉え方について

質問者:今期の業績予想についてお聞きします。表面的には増収減益となり、若干株価が下落している状況です。補正後EBITDAが重要であるというお話をうかがいましたが、投資家として今期の業績予想をどのように捉えればよいか、ご説明いただけますか?

山野:損益計算書上は、営業利益が減益というかたちになっていますが、これは先ほどもお伝えしたように、前期に和装宝飾事業で実施した販売管理システム変更に伴う一時的な利益押し上げ効果の反動を織り込んでいることが大きな要因です。

そのため、会計上はどうしても減益に見える部分があります。

ただ、私たちが最も重要視しているのは、補正後のEBITDAです。M&Aの費用や一過性の利益などを除いた上でどこまで進捗しているかを最重視しており、決算説明資料や短信を通じて、できる限り丁寧にご説明しています。

もちろん、営業利益や当期純利益の増加も重要です。そこもしっかり目指していきます。そのうえで、当社としては、補正後EBITDAの進捗について前年を上回る水準を目指し、収益力の底上げに取り組んでいく方針です。

EBITDAについては、まだ投資家のみなさまに十分にご理解いただけていない部分もあると考えていますので、今後も説明を重ねていきたいと思います。

質疑応答:投資家が注目すべき評価指標とニューバリュー構成比について

質問者:補正後EBITDAのお話がありましたが、あわせてニューバリュー構成比に注目してほしいというお話があったと思います。加えて、セグメント別のEBITDAマージンについても6パーセントを超えると良いとのことでした。

投資家は追いかけていくべき評価指標についてどのように捉えていけばよいでしょうか? やはり、ニューバリュー構成比の増加が特に重要でしょうか?

山野:当社としては、投資家のみなさまに、売上高や営業利益だけではなく、補正後EBITDA、ニューバリュー構成比、セグメント別の収益性といった点をあわせて見ていただきたいと考えています。

中期経営計画の中でもご説明しているように、将来的にはニューバリューセグメントの構成比をできるだけ高めていきたいと考えています。ニューバリューセグメントは、教育、リユース、フォトといった成長領域であり、収益性も比較的高い事業群です。ここを伸ばしていくことで、営業利益率や補正後EBITDAの向上にもつながっていくと考えています。

一方で、M&Aを進めていくにあたっては、財務健全性とのバランスも重要です。大きな案件を一気に進めるというよりも、現時点では、比較的小規模であっても、収益性が見込め、PMIの実行可能性が高い案件を着実に積み上げていくことを重視しています。

今回のM&Aも、規模としては大きな案件ではありませんが、当社の事業ポートフォリオに合致し、ニューバリューセグメントの拡大に寄与する案件です。そのため、全体の構成比としてはまだ大きな割合には至っていませんが、リスクを抑えながら、少しずつニューバリューセグメントを増やしていくことが重要だと考えています。

また、のれん償却を含めたリスク管理も重要です。営業キャッシュフローや収益力の状況も確認しながら、今後もニューバリューセグメントのM&Aを積み上げ、構成比を高めていく方針です。ぜひ、そうした点にも注目していただきたいと思います。

質疑応答:現状の株価反応および業績向上策について

質問者:貴社の展開を見ていると、ステージが変わった一方で、それが十分に市場に受け入れられていない印象もあります。業績は改善している中で、現状の市場評価について、どのように認識されていますか?

山野:数値面では改善が進んでいる一方で、その変化を資本市場に十分にお伝えしきれていない部分があると認識しています。

当社としては、収益力の底上げに加え、ニューバリューセグメントの拡大やM&Aの実行、PMIの進捗など、これまでとは異なる成長の土台を作りつつあります。ただし、投資家のみなさまに当社の変化をより明確にご理解いただくためには、業績の継続性や成長戦略の再現性を、今後さらに示していく必要があると考えています。

M&Aについては、規模だけを追うのではなく、財務健全性、のれんリスク、PMIの実行可能性を十分に確認しながら進める方針です。過去の経験も踏まえ、無理なリスクを取るのではなく、収益性と再現性を重視した成長を目指していきます。

そのためにも、今後はIR活動をさらに強化し、投資家との対話や情報発信を通じて、当社の事業ポートフォリオの変化、収益力の改善、M&A戦略の考え方を丁寧にお伝えしていきたいと考えています。

質疑応答:暗号資産を活用したM&Aの実効性向上と制度設計について

質問者:暗号資産については、主にM&Aの実効性を高めるためのものと理解しています。実際にM&Aに暗号資産を活用したいというニーズが売手側にあったのでしょうか?

山野:現時点で、当社が検討してきた案件の中で、売主側から暗号資産の活用について具体的な要望があったわけではありません。

ただし、今後の制度改正や市場環境の変化によっては、M&Aにおける対価設計や条件設計の選択肢を広げる手段の一つになり得るのではないかと考えています。当社としては、M&Aの対価は現金を基本に考えていますが、案件の内容や売主の意向に応じて、より柔軟な提案ができる体制を整えることは、M&Aの実行可能性を高めるうえで重要だと認識しています。

もっとも、暗号資産については、価格変動リスク、会計・税務上の取扱い、法制度、管理体制、セキュリティ面など、慎重に確認すべき論点が多くあります。そのため、現時点で具体的なスキームを決定しているものではなく、あくまで将来的な選択肢の一つとして検討している段階です。

実際に活用を検討する場合には、取締役会等の適切な意思決定プロセスを経たうえで、外部専門家の助言も踏まえ、リスク管理体制やセキュリティ管理体制を十分に確認しながら慎重に進めていきます。

当社としては、暗号資産そのものへの投資を主目的とするのではなく、M&Aをより良い条件、より柔軟なかたちで進めるために、売主に対する提案の幅を広げられないかという観点で、引き続き検討していきたいと考えています。

記事提供: ![]()