2026年5月28日に発表された、冨士ダイス株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

EXECUTIVE SUMMARY

春田善和氏(以下、春田):冨士ダイス株式会社代表取締役社長の春田善和です。本日はお忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございます。

2026年3月期通期業績の概要をご説明します。売上高は業績予想にはわずかに届きませんでしたが、前期比では増加しました。営業利益は、前期および業績予想の両方を上回りました。

しかし、当社を取り巻く経営環境は大きく変化しています。2025年2月に中国が超硬合金の主な材料であるタングステンを含む重要鉱物の輸出規制に関する公告を発表して以来、タングステンの需給や価格に大きな影響が出ています。

そのため、2027年3月期の業績予想については、タングステンの価格高騰に伴う価格改定により、売上高は前期を大幅に上回る見込みです。しかし、原材料費の高騰や価格改定による販売数量の減少を見込み、営業利益は前期を下回ると予想しています。

TOPICS

厳しい環境の変化に対応するため、ダイジェット工業株式会社との業務提携の検討を開始しました。

当社は以前からタングステンとコバルトの使用量を削減した合金の開発に取り組んでおり、2025年10月には、使用量を90パーセント削減した新合金「サステロイ STN30」を販売開始しました。ダイジェット工業社は、タングステンとコバルトを使用しない合金「サーメタル」を開発・販売しています。

当社とダイジェット工業社それぞれでターゲットが異なることから、両社のネットワークを活用し、販売拡大について検討を進めています。相互の強みとリソースを最大限に活用することで、地政学的リスクの低減と収益拡大を図り、企業価値の向上を目指します。

AGENDA

ここからは、2026年3月期の業績概要、「中期経営計画2026」の進捗および2027年3月期の重点施策の取り組み、2027年3月期の業績予想、資本コストや株価を意識した経営の実現について説明します。

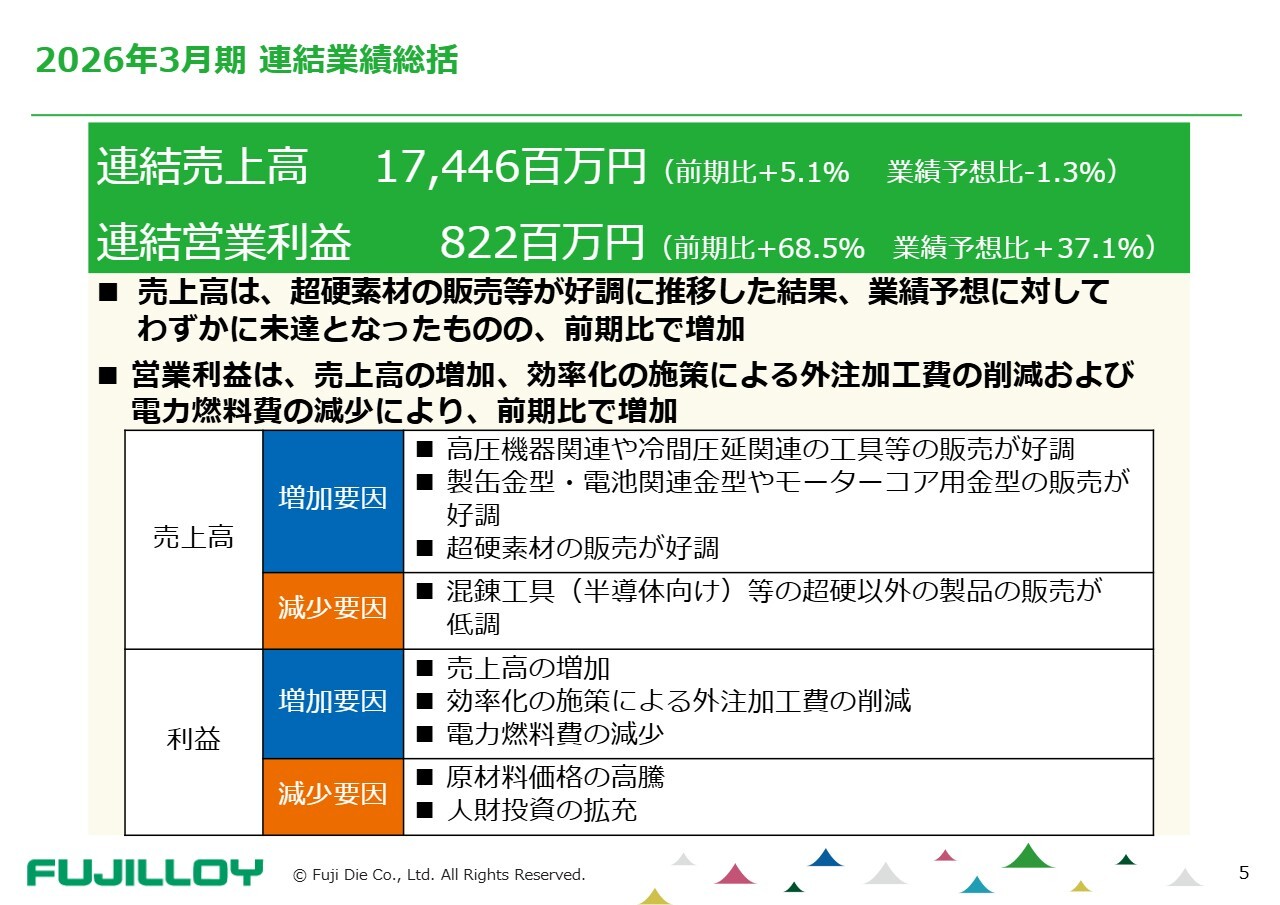

2026年3月期 連結業績総括

2026年3月期の連結売上高は174億4,600万円となり、超硬素材の販売が好調に推移した結果、業績予想にわずかに届かなかったものの、前期比で増加しました。

連結営業利益は、売上高の増加に加え、効率化施策による外注加工費削減や電力燃料費の減少などにより、前期比で増加しました。詳細については、業務本部副本部長の我妻より説明します。

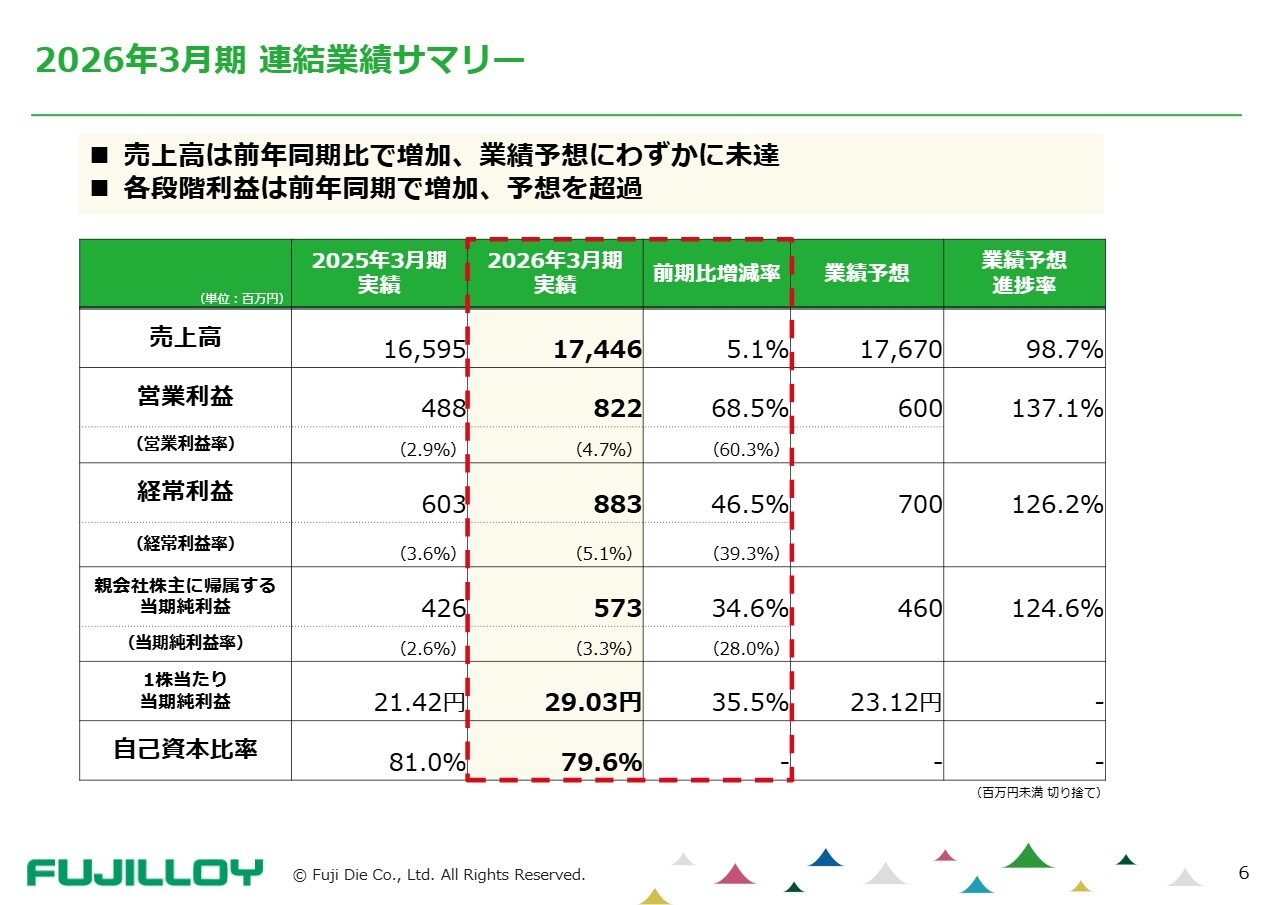

2026年3月期 連結業績サマリー

我妻真一氏:業務本部副本部長の我妻です。2026年3月期の連結業績サマリーをご説明します。

スライドに記載した表の、中央の黄色い部分が2026年3月期の数値で、その左が2025年3月期の数値です。増減率を見ていくと、売上高と営業利益については春田が説明したとおりです。経常利益と純利益についても前期に比べて増益となっています。

ただし、営業利益の増加率に比べて、経常利益と純利益の増加率が若干低下しています。これは、前期に補助金収入7,400万円があった影響で、今期はこれが若干低くなっているためであり、特に異常値ではありません。

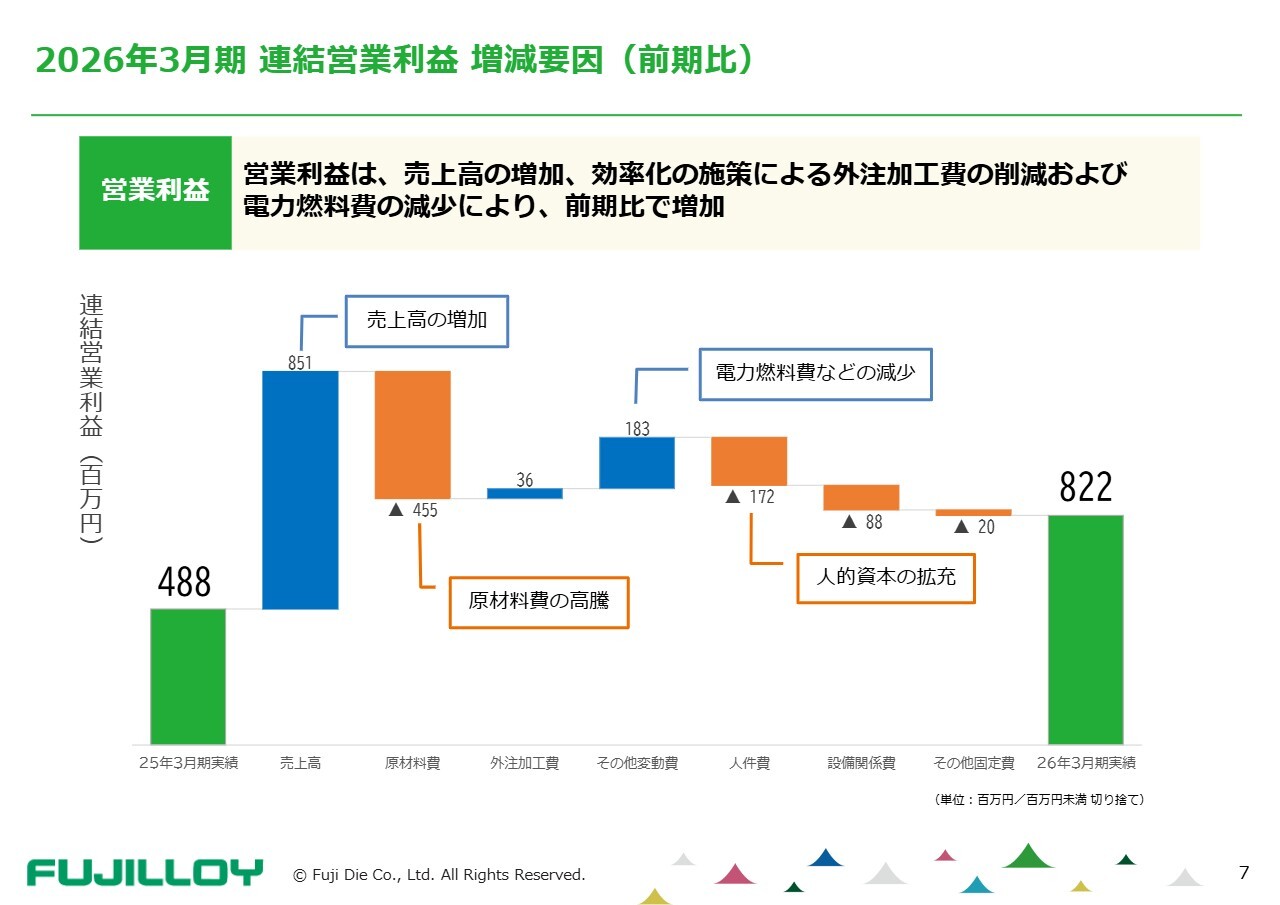

2026年3月期 連結営業利益 増減要因(前期比)

営業利益の増加について詳しく解説します。スライドに記載した滝グラフの左側の緑色部分は、前期の営業利益である4億8,800万円を示しています。一番右側が今期の営業利益8億2,200万円で、3億3,400万円増加しています。なお、青色の部分が増益要因、オレンジ色の部分が減益要因を示しています。

一番左の青色部分ですが、売上高の増加が8億5,100万円あり、これが最大の増益要因となっています。

その隣の原材料費はマイナス要因で、4億5,500万円のマイナスです。外注加工費はプラス要因で、費用としてはマイナス3,600万円とわずかではありますが、生産の効率化による内製化で外注費を削減した結果です。

さらにその隣のその他変動費は、1億8,300万円とやや大きな値になっています。吹き出しには「電力燃料費などの減少」と記載されていますが、ここにはさまざまな費目が含まれており、その代表例として電力燃料費が挙げられています。

その隣が人件費です。人的資本の拡充によりマイナス要因となっています。費用が増加した要因としては賃上げが挙げられますが、人員については前期より若干減少しています。

その隣は設備関係費です。減価償却費と修繕費がそれぞれ前期比でわずかに増加しました。その結果、一番右側に記載のとおり、営業利益8億2,200万円で前期から3億3,400万円の増益となっています。

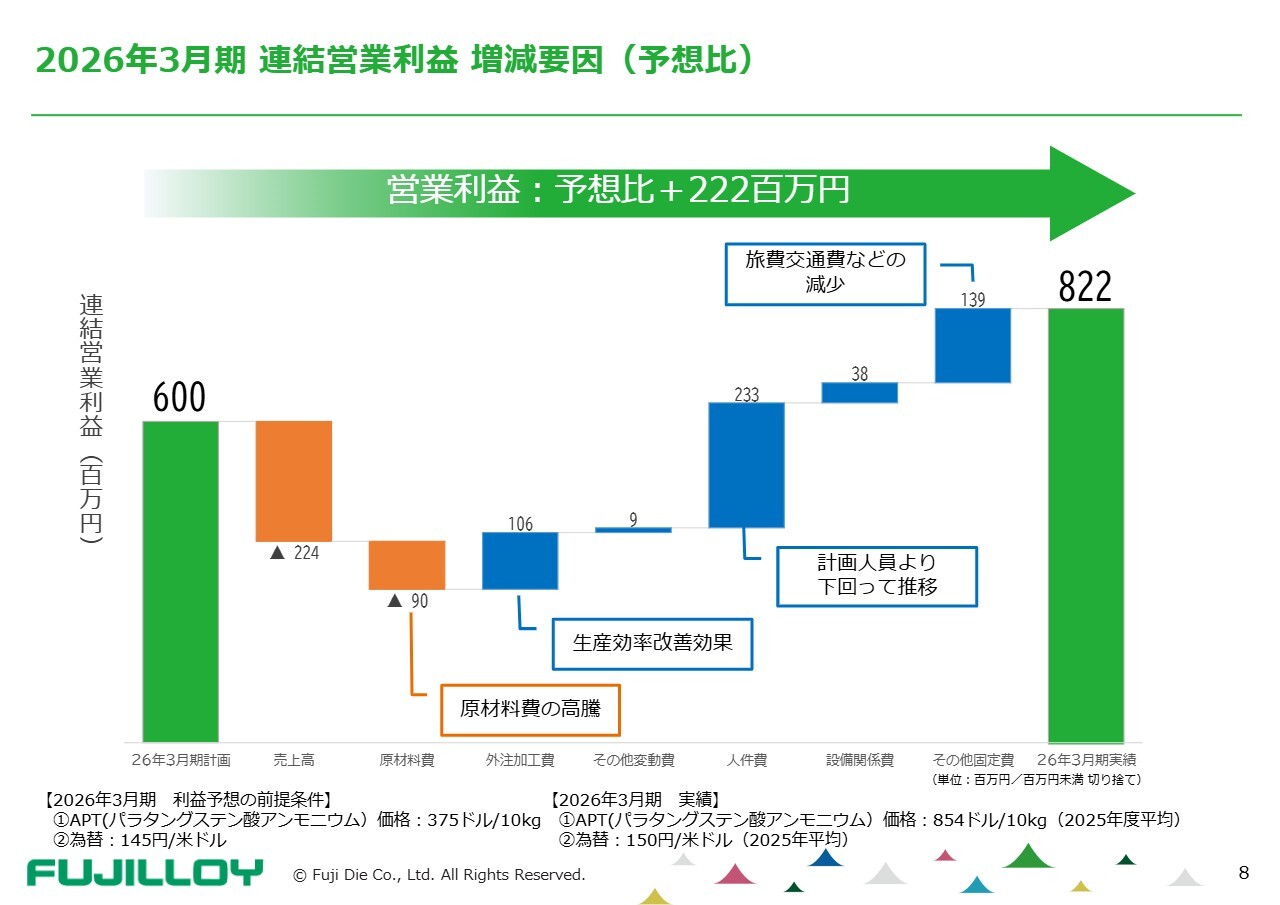

2026年3月期 連結営業利益 増減要因(予想比)

こちらは、予想と比較した滝グラフです。決算短信で公表した通期の営業利益の見込みは6億円でしたが、それに対して8億2,200万円となり、予想を2億2,200万円上回る結果となりました。一方で、予想よりマイナス要因となったのは売上高で、約2億2,400万円の減少となっています。

原材料費は予想を上回る値上げとなりました。予想時の前提条件として、当社の主原料であるタングステンカーバイトの素原料(APT)の相場は、10キロ当たり375ドル、為替を1ドル145円と想定していました。

しかし、結果としてAPT相場は年間平均で10キロ当たり854ドルと、倍以上に上昇しました。また、為替も材料費の購入においてはマイナス要因となり、ドル高で150円と想定を5円上回る結果となりました。

その結果、原材料費の高騰が想定以上のマイナス要因となっています。なお、スライドにはAPTの2025年度平均相場が854ドルと表示されていますが、直近ではすでに約3,000ドルまで上昇しています。

それ以外では、外注加工費が生産効率改善の効果によりプラス要因となっています。また、人件費については賃上げ分を見込んで予想を立てましたが、採用難や、効率化によって予想よりも人員を増やさずに生産を維持できたため人件費が減少し、これもプラス要因となっています。

その他固定費は少し大きな数字となっていますが、さまざまな費目が含まれており、代表例として旅費交通費を挙げています。

以上の結果、営業利益は8億2,200万円で、予想を2億2,200万円上回りました。

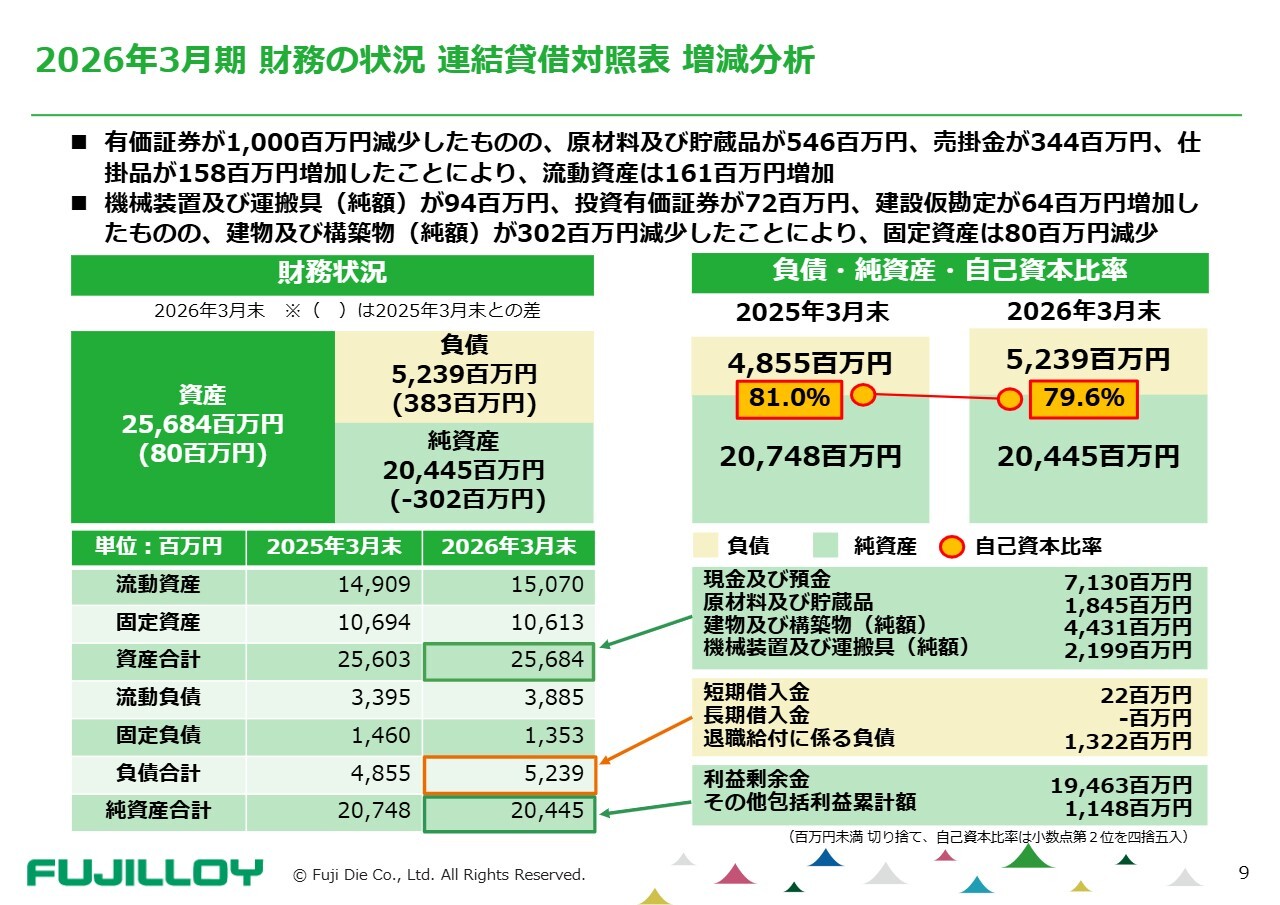

2026年3月期 財務の状況 連結貸借対照表 増減分析

次に、貸借対照表ですが、数字はスライドに記載のとおりで、大きな増減はありません。増減要因の主なものとして、上部のコメント2点をご説明します。

1つ目は流動資産についてです。有価証券が10億円減少していますが、これは譲渡性預金10億円を取り崩して定期預金に振り替えたためであり、特に影響のある事項ではありません。

また、原材料および貯蔵品は5億4,600万円増加しており、大きな増加となっています。この理由として、原材料費の単価上昇が大きな要因となっています。重量自体は前年に比べて減少していますが、単価の影響が大きく反映され、増加しています。

また、貯蔵品も原材料等の内訳は明記されていませんが、大幅に増加しています。この貯蔵品の内訳として、リサイクル用のスクラップが計上されています。

このスクラップの内容は、新規事業による他社からの買取品、主にお客さまからの買取品と社内で発生したスクラップです。これらはリサイクル用として貯蔵品に計上されており、前年と比較して量および単価の両方が増加しているため、大幅に増加しています。

2つ目は固定資産についてです。全体で8,000万円減少しています。記載はありませんが、設備投資額はグループ全体で8億2,900万円となり、前年度の5億3,100万円と比べて約3億円弱増加しています。この点を補足として申し添えます。

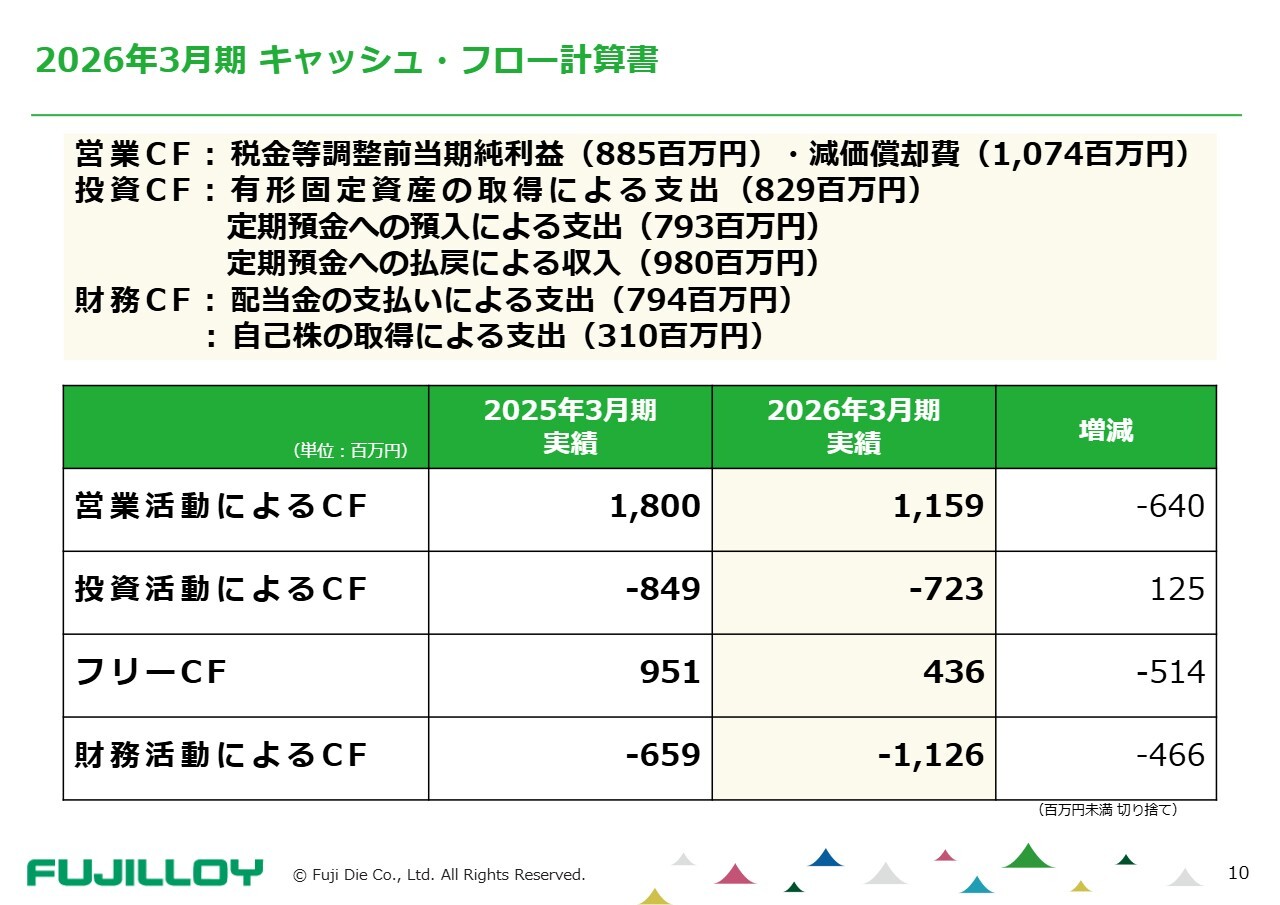

2026年3月期 キャッシュ・フロー計算書

キャッシュ・フローについてです。表やスライド上のコメントをご覧いただければ、だいたい説明ができているかと思いますので、そちらを参照してください。

また、ここには記載していませんが、営業キャッシュ・フローとフリー・キャッシュ・フローは連動しており、前年度に比べて減少しています。これは棚卸資産の増加、先ほどの原材料などの影響が大きいと見ています。

加えて、現預金の残高についても、前年度は73億6,000万円ほどでしたが、今年度は67億1,000万円となり、約6億4,000万円減少しています。

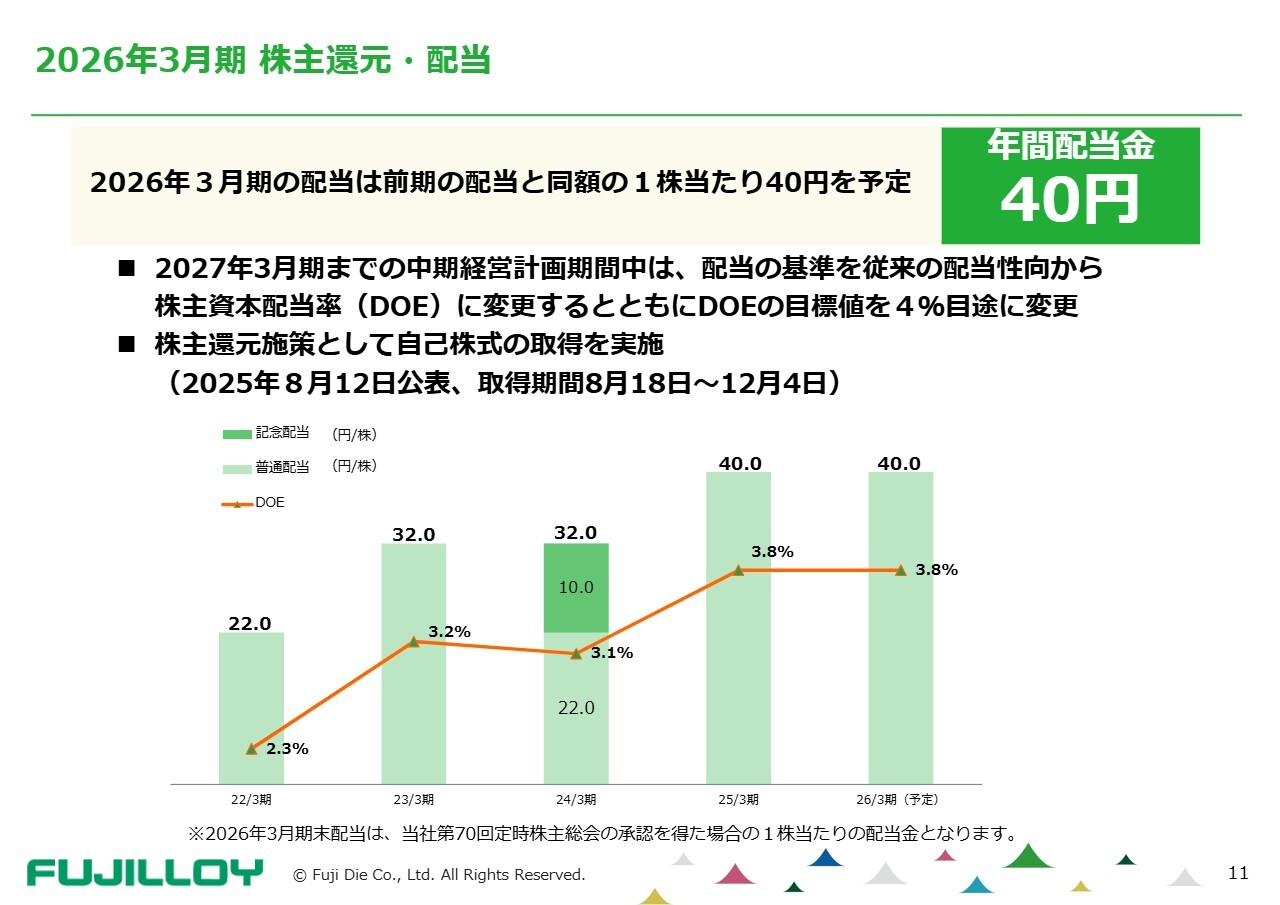

2026年3月期 株主還元・配当

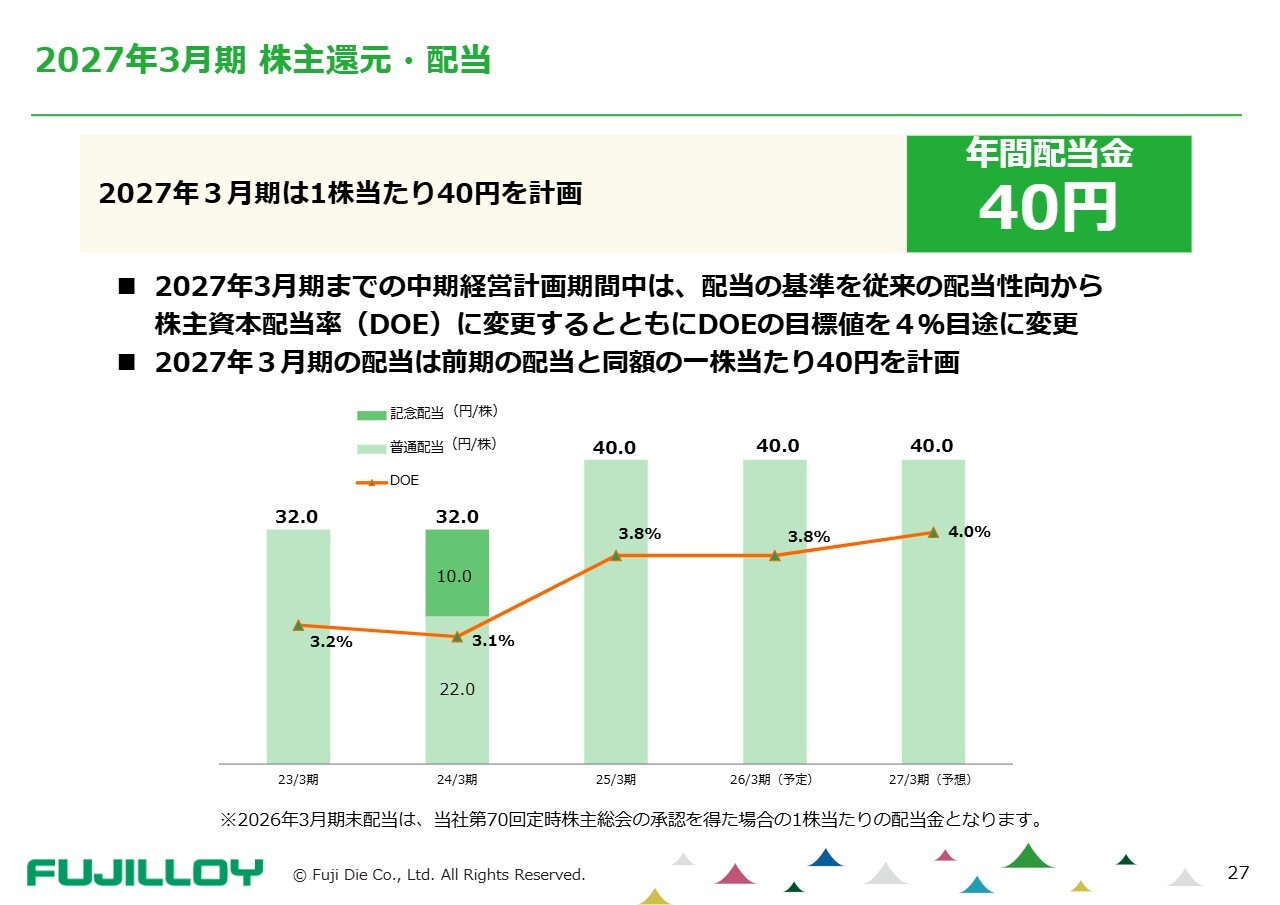

こちらのスライドは、株主還元と配当についての資料です。配当については、2027年3月期までの中期経営計画期間中において、配当の基準を従来の配当性向からDOEに変更し、DOEの目標値を4パーセント目途としています。

2026年3月期の配当は、財政状態などを勘案し、期初の予定どおり1株当たり40円を予定しています。

また、スライドにも記載していますが、2025年8月から12月にかけて自己株式の取得を行いました。内容としては、約35万株(3億円程度)の費用を支出しました。

これによって株価が反応し、2026年3月末時点では目標としていたPBRが、わずかではありますが1倍を超えました。ただし、残念ながら本日14時半時点では1倍を若干切っている状況で、ここ2、3日はその水準で推移しています。

私からの説明は以上です。

中期経営計画2026(2025年3月期-2027年3月期):重要施策

春田:「中期経営計画2026」の進捗状況と2027年3月期の重点施策について、私からご説明します。

「中期経営計画2026」は2025年3月期からスタートしています。「変化に対応できる企業体質への転換」を中期方針として、「国内事業は成長の基盤(安定的に成長)、成長を牽引するのは海外事業、将来の成長基盤の育成として新規事業の実現」という方向性を定めています。そして、緑で示した5つの項目を成長戦略として取り組んでいます。

各成長戦略の重点施策の進捗と取り組みについては、次のスライド以降で説明します。

重要施策の進捗と2027年3月期の取り組み ①経営基盤の強化

1つ目の重要施策は「経営基盤の強化」です。当社は2025年6月に監査等委員会設置会社に移行し、ガバナンスを強化しました。

2025年7月には100年企業を目指すために当社の強みを改めて考え直し、企業理念の見直しと新たなビジョンの策定を行いました。現在、「人と素材と技術の力で『感動体験』を。」という新しいビジョンを浸透させるため、社内で研修を進めています。

2026年3月には、業務効率化を推進するためワークフローシステムを導入し、運用を開始しました。

さらに、2027年3月期には経営体制の一層の強化・充実を図るため、代表取締役2名体制へ移行することとしました。2026年6月の定時株主総会で承認をいただき、私、春田は代表取締役会長に、現在常務取締役の津田雅宣が代表取締役社長 兼 海外事業本部長に就任する予定です。

私は経営戦略の策定および対外交渉・監督を担い、社長の津田は執行責任者として年度計画や事業戦略の策定と実行を担当します。それぞれの役割と責任を明確にしつつ、両名が一体となって経営を推進し、経営判断の質とスピードを高めることで、経営環境の変化に柔軟に対応していく考えです。

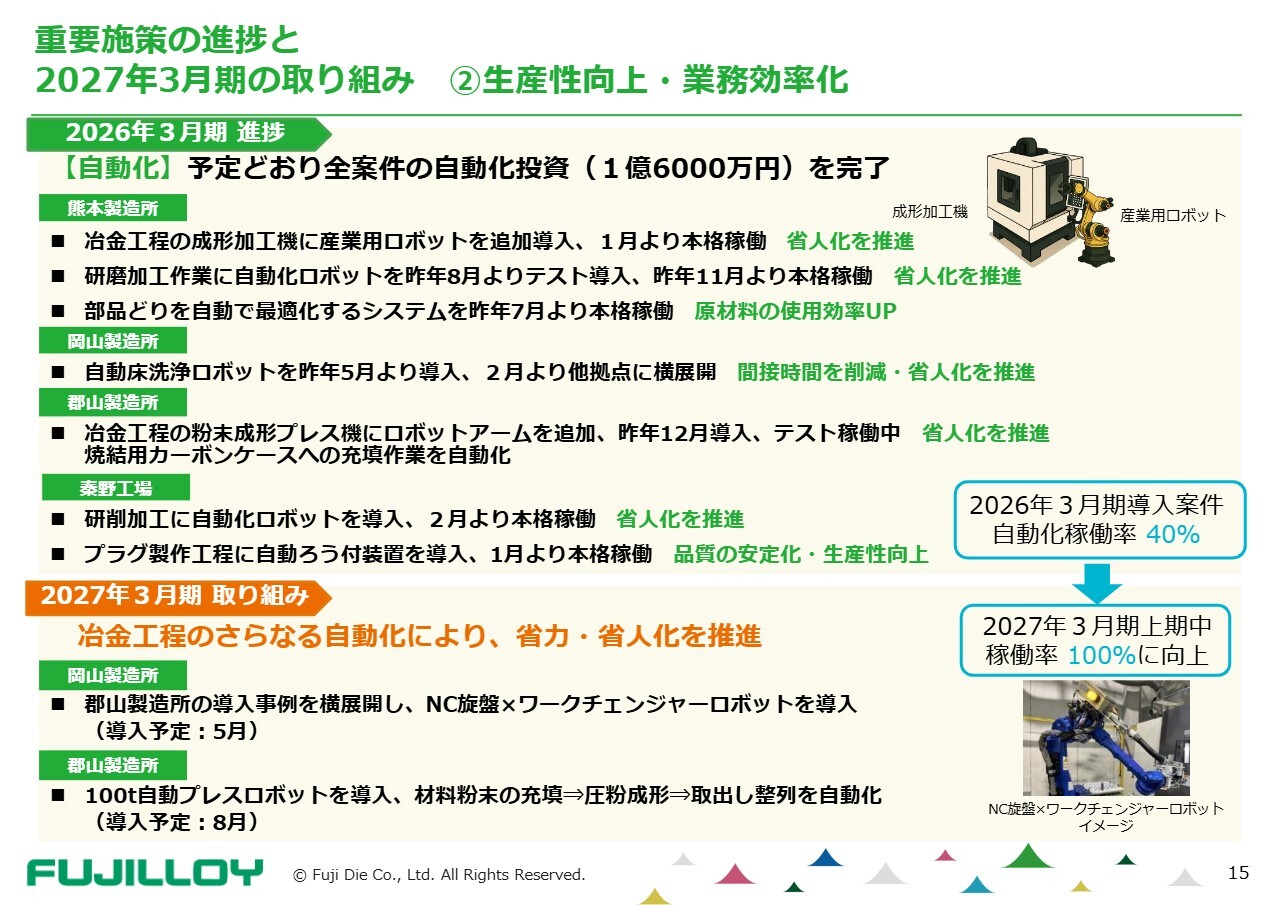

重要施策の進捗と2027年3月期の取り組み ②生産性向上・業務効率化

2つ目の重要施策は、「生産性向上・業務効率化」です。

スライドに記載のとおり、各工場で2026年3月期に予定していた1億6,000万円の自動化案件をすべて導入しました。特に最上段に記載されている熊本製造所の、冶金工程の成形加工機に産業用ロボットを追加導入した案件では、夜間稼働が可能になり、リードタイムの短縮につながっています。

また、岡山製造所に導入した自動床洗浄ロボットにより、清掃時間を大幅に削減できました。これにより本来の作業時間を増やすことが可能となり、2026年2月からは他の2製造所にも横展開を進め、順調に稼働しています。

これら前期に導入した案件は、今期の上半期中にはフル稼働させる予定です。これにより、さらなる省力化と自動化を推進していきます。

また、今期はすでに郡山製造所で稼働している導入事例を岡山製造所に横展開し、冶金工程のさらなる自動化を進める予定です。

当社は設計から製造、発送までを一貫して手掛けており、お客さまのニーズに合わせて柔軟にカスタマイズできる点が強みです。ただ、多品種少量生産であるため、一気に自動化を進めるのは難しいという課題があります。

しかし、現場では、人が行う作業と機械でできる作業を切り分け、ロボットなどに置き換えられる部分は置き換えていくなど自動化への意識が広がっています。

今後も、設備の「技術」と人の「技能」をうまく組み合わせながら、自動化による省人化を進めていきたいと考えています。

重要施策の進捗と2027年3月期の取り組み ③海外事業の飛躍

3つ目の重要施策は「海外事業の飛躍」です。2026年3月期の海外売上高比率は22.7パーセントで、前期より3.2ポイント上昇しました。

各エリア別の進捗と取り組みについて説明します。まず、インドでは2025年7月に事業再開プロジェクトを立ち上げました。その後、展示会に出展するなど市場調査と拡販活動を進め、2026年4月1日より現地のエージェントと契約し、デリーとベンガルールを中心に営業を開始しました。まずは、スモールスタートではありますが、販売を拡大させていきたいと考えています。

中国については、2024年に東莞に開設した営業拠点を足掛かりとして展示会に出展し、知名度向上に取り組みました。また、光学機器関連の新規顧客の獲得に成功し、販売を拡大することができました。今期は高付加価値製品の販売にさらに注力していきたいと考えています。

北米については、予想以上にトランプ政権の影響を受け、出張ベースでの市場調査などを進めていますが、なかなか進展していないのが現状です。一方、アセアン地域では、タイは輸送関連が芳しくなく、マレーシアは半導体関連が低調な状況です。しかし、インドネシアにおいては、欧米系や現地法人向けに電池関連製品を拡販することができました。

今期、タイでは輸送関連以外の他業種への拡販を目的に、生産設備の増強を図っています。インドネシアでは販売エリアの拡大に取り組み、マレーシアでは輸送機器関連を中心に開拓を進めています。アセアンにおける他業種や日系企業以外への拡販が課題だと考えています。

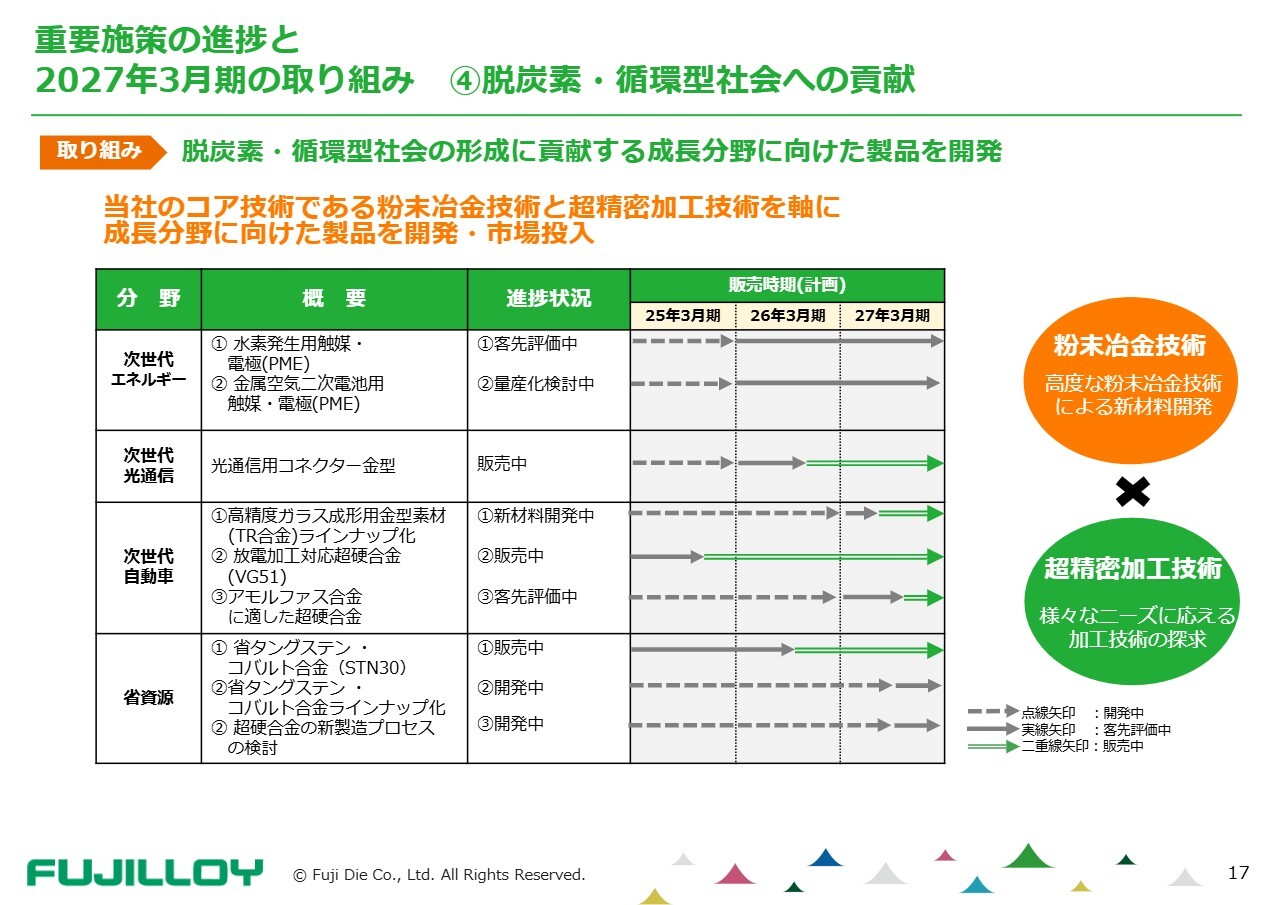

重要施策の進捗と2027年3月期の取り組み ④脱炭素・循環型社会への貢献

4つ目の重要施策である「脱炭素・循環型社会への貢献」について説明します。

こちらは、当社の開発テーマの一部をガントチャートにしたものです。縦軸に開発テーマ、横軸に進捗状況と現在の販売計画を示しています。開発スケジュールは、ほぼ予定どおり進捗しています。主要な製品については、次のスライドで説明します。

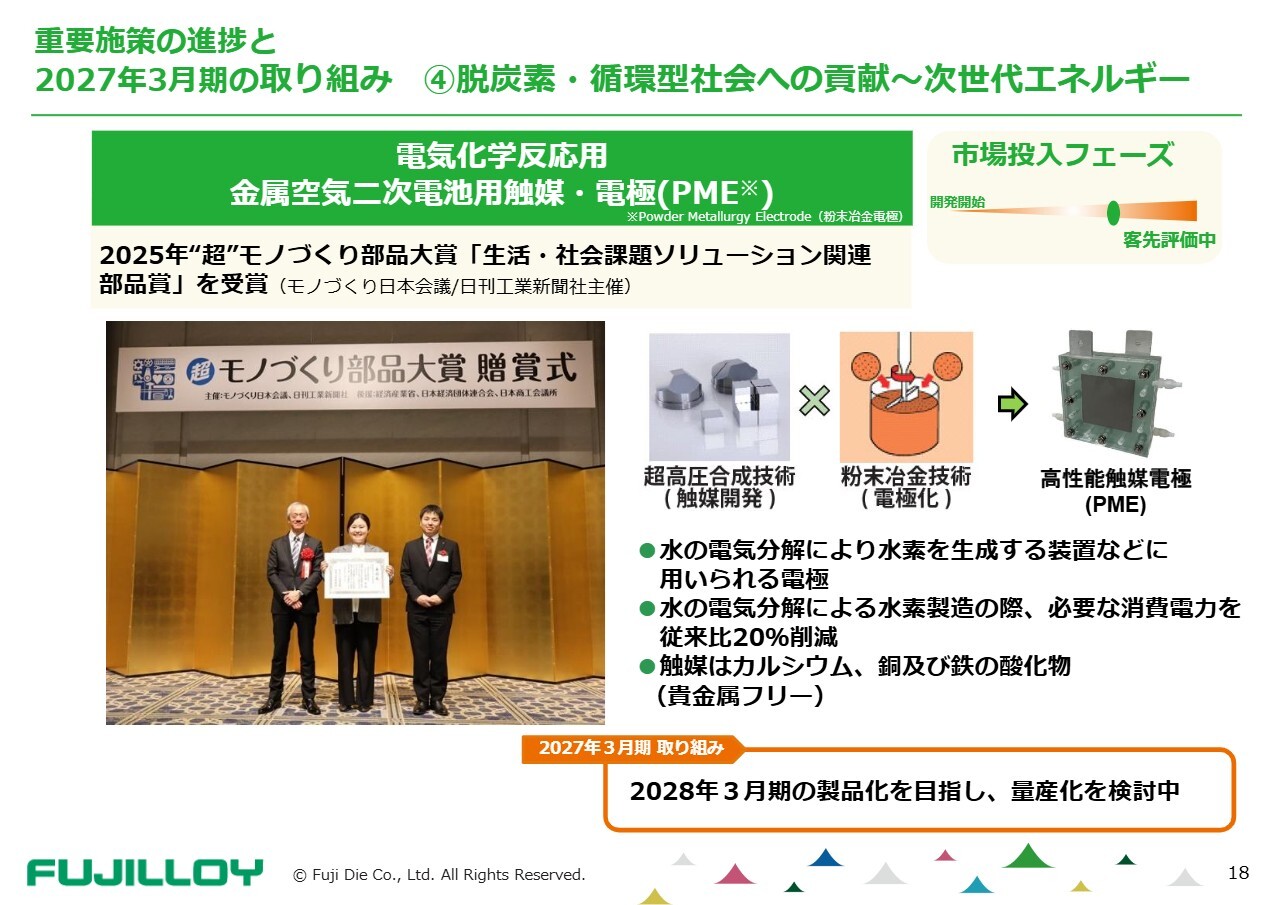

重要施策の進捗と2027年3月期の取り組み ④脱炭素・循環型社会への貢献~次世代エネルギー

次世代エネルギー分野に向けた製品開発についてです。こちらは当社が開発した、水を電気分解して水素を生成する装置用の触媒・電極「PME」です。「2025年“超”モノづくり部品大賞」において「生活・社会課題ソリューション関連部品賞」を受賞しました。

写真中央と右側には開発チームが写っており、女性メンバーもチームの中心として活躍しています。

この製品は、コア技術である粉末冶金技術を応用して開発されました。従来の電極に比べて、消費電力を10パーセントから20パーセント削減できる可能性があり、カーボンニュートラルの実現に寄与することが期待されています。

現在、複数の装置メーカーによるテストが進行中で、2028年3月期の製品化を目指しています。超硬耐摩耗工具専業だった当社にとって、新たな分野へ進出する第一歩となる製品です。

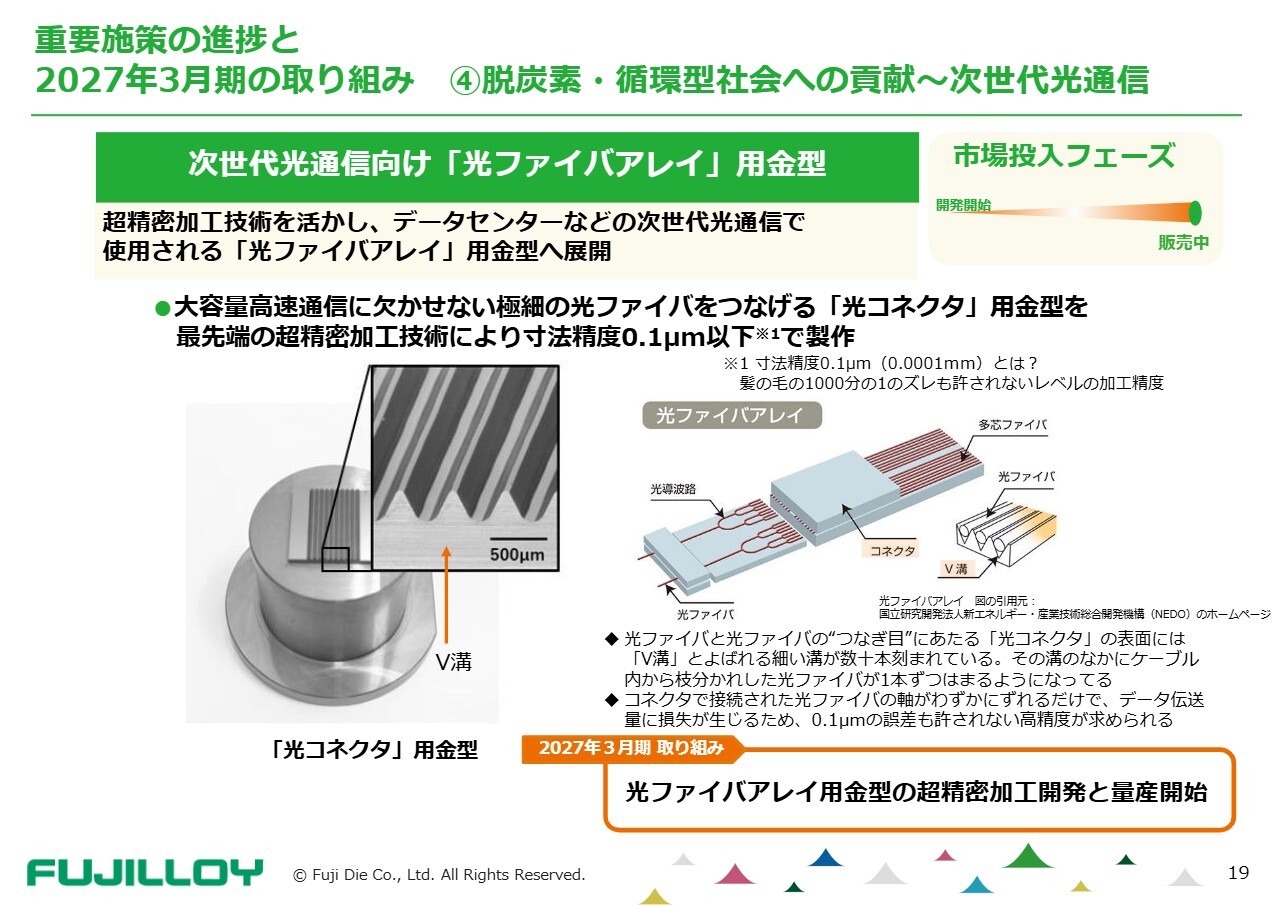

重要施策の進捗と2027年3月期の取り組み ④脱炭素・循環型社会への貢献~次世代光通信

続いて、素材開発力と加工技術力を活かし、成長分野であるデータセンター向けの電子部品用金型の開発に取り組んでいます。この金型は、当社の超精密加工技術から生み出された次世代光通信向け光ファイバアレイを製造するためのものです。

光ファイバアレイは、多数の光ファイバを高速かつ高密度で接続するための部品であり、大容量データを高速で送信する通信に使用されます。光ファイバと光ファイバのつなぎ目にあたる光コネクタには、高精度な部品が使用されます。

当社では、光ファイバ同士の中心間隔を0.1ミクロン、つまり髪の毛の1,000分の1やインフルエンザウイルス1個分のずれも許さないレベルで、間隔、溝角度、溝深さのすべてを正確に合わせる金型精度を実現しました。前期より販売を開始しており、さらに高精度な製品の開発に取り組んでいます。

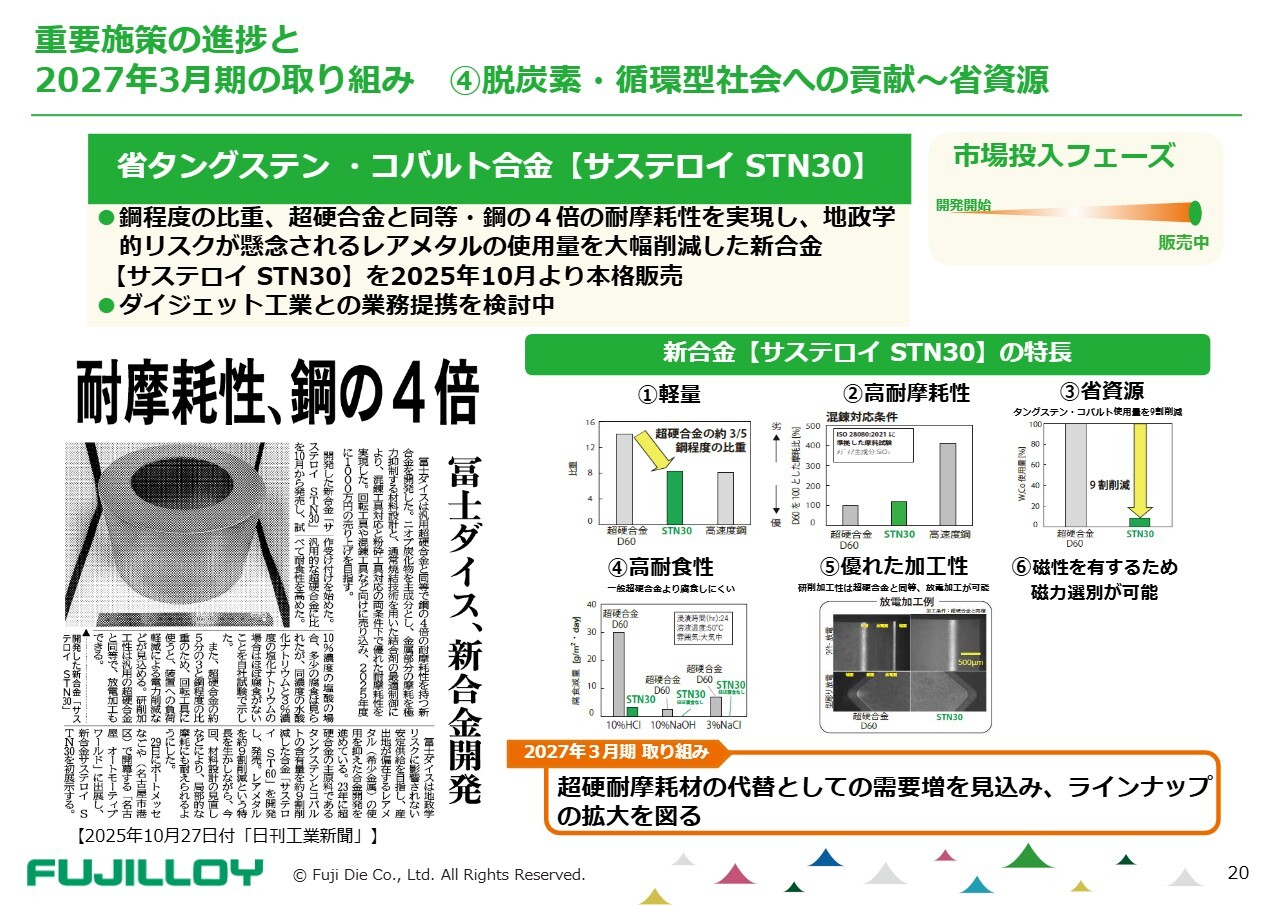

重要施策の進捗と2027年3月期の取り組み ④脱炭素・循環型社会への貢献~省資源

こちらは昨年10月に販売を開始した新合金「サステロイ STN30」です。鋼程度の比重でありながら、超硬合金と同等の耐摩耗性を持ち、鋼の4倍の耐摩耗性を実現しています。また、タングステン・コバルトの使用量を9割削減した新合金として注目されています。

「サステロイ STN30」は軽量でありながら、超硬合金と同等の耐摩耗性を備えており、販売開始当初は、これらの特徴を活かし、耐摩耗性が求められるものの重量のある超硬合金の使用が難しい分野、例えば回転工具や混練工具などでの利用を見込んでいました。しかし、中国によるレアメタルの輸出規制によりタングステンの供給が不安定である現状において、「サステロイ STN30」が超硬合金の代替材料となる可能性が浮上しています。

現状をチャンスと捉え、ラインナップの拡充を進めています。また、ダイジェット工業社との業務提携を進めることで、業界内で超硬合金の代替材料としての確固たる地位を築き、販売拡大を図りたいと考えています。

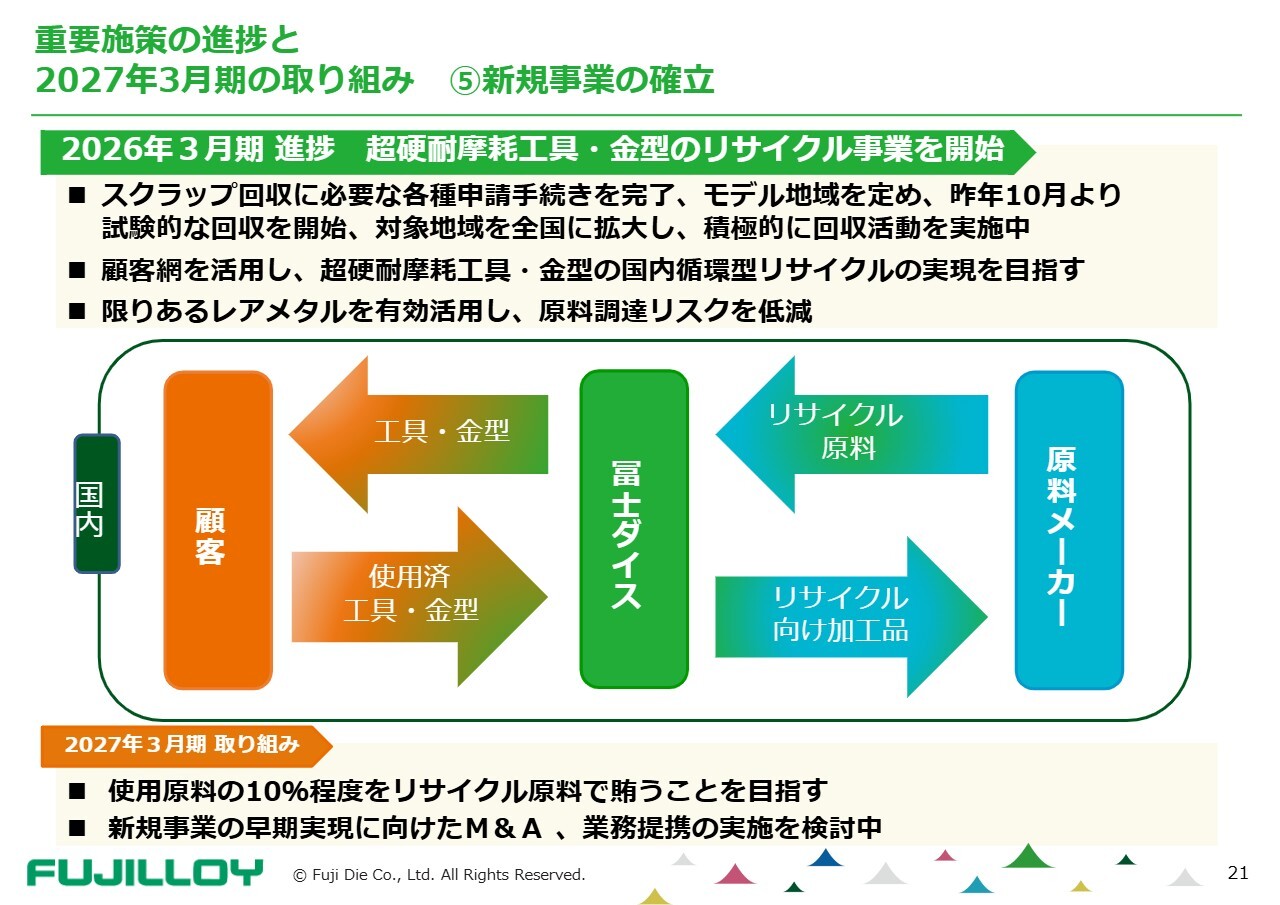

重要施策の進捗と2027年3月期の取り組み ⑤新規事業の確立

5つ目の重要施策は、新規事業の確立です。超硬耐摩耗工具・金型のリサイクル事業については、2025年10月よりモデル地域を定め、スクラップの試験的な回収を開始しました。中国によるレアメタルの輸出規制の影響でタングステンの価格が高騰し、世界的に供給不足が懸念される中、この対策として対象地域を全国に拡大し、本格的な回収活動を進めています。

スクラップを原料として再利用するスキームの確立を進めており、原料調達リスクの低減を図っています。2027年3月期の取り組みとして、リサイクル事業をさらに推進し、当社が使用する材料の10パーセントをリサイクル原料で賄うことを目標としています。

このほかにも、新規事業の早期実現に向けてM&Aや業務提携の実施を検討しており、いくつかの案件が進行中です。お知らせできる段階になりましたら発表します。

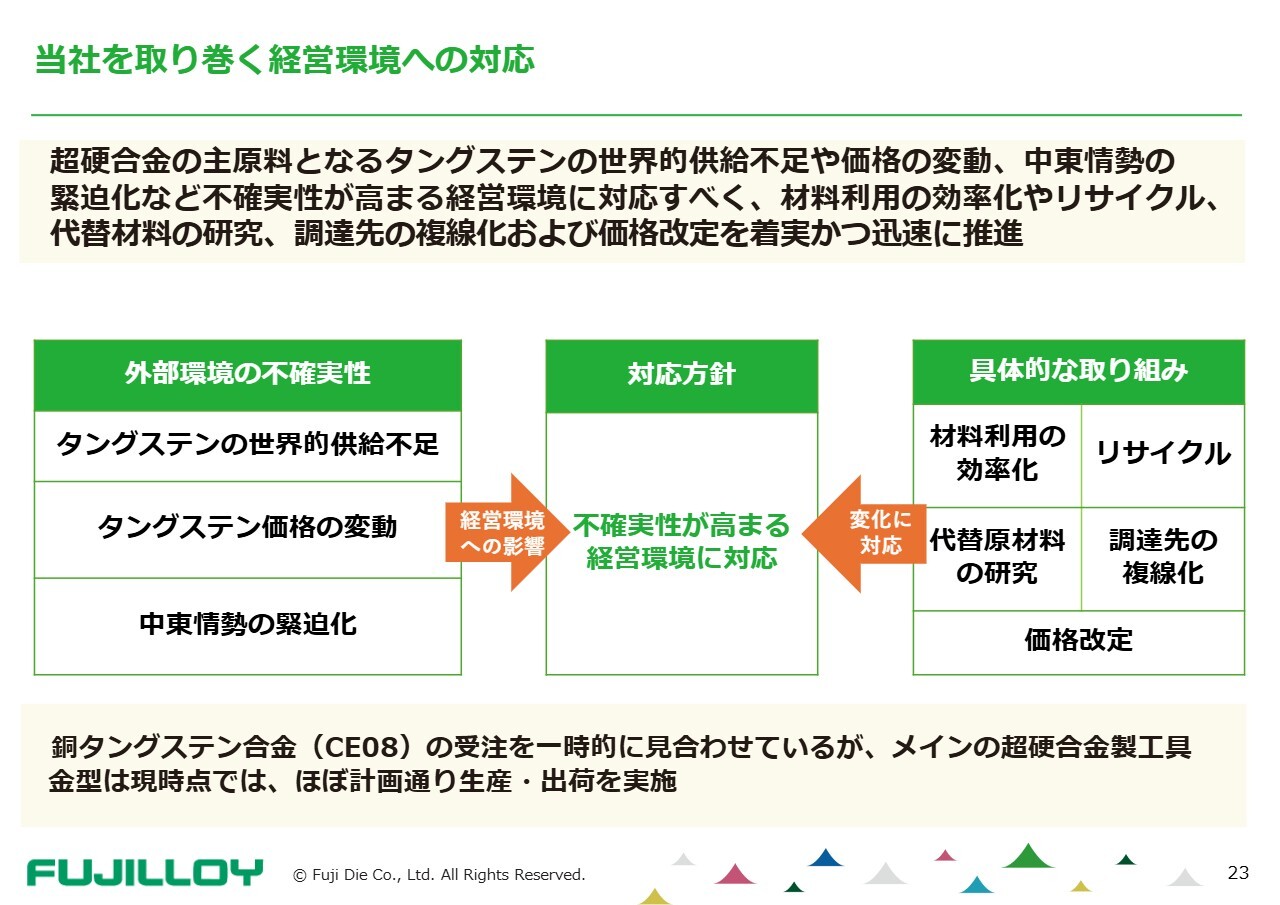

当社を取り巻く経営環境への対応

2027年3月期業績予想についてご説明します。当社を取り巻く経営環境は、超硬合金の主原料であるタングステンの世界的供給不足や価格の変動、特に価格の高騰、中東情勢の緊迫化など、不確実性が高まっています。

当社の銅タングステン合金の受注については、タングステンの入手が困難な状況のため、一時的に受注を見合わせています。一方、メインである超硬合金製工具・金型については、現時点でほぼ計画どおり生産・出荷を実施していますが、今年度の数量を少なめに計画したことが功を奏しています。

また、中国からのタングステン粉末の輸入は、報道のとおり2026年に入ってから一切行われていません。国内の原料メーカーからの供給も、2025年の7割から8割程度にとどまっています。

その他の調達については、リサイクルや調達先の複線化を進め、他の販売先からも調達を行っていますが、前期ほどの調達量には達していないのが現状です。

以上を踏まえ、引き続き材料利用の効率化やリサイクル、代替材料の研究、調達先の複線化、および価格改定を着実かつ迅速に推進することが重要な課題であり、これを確実に実施していかなければならないと考えています。

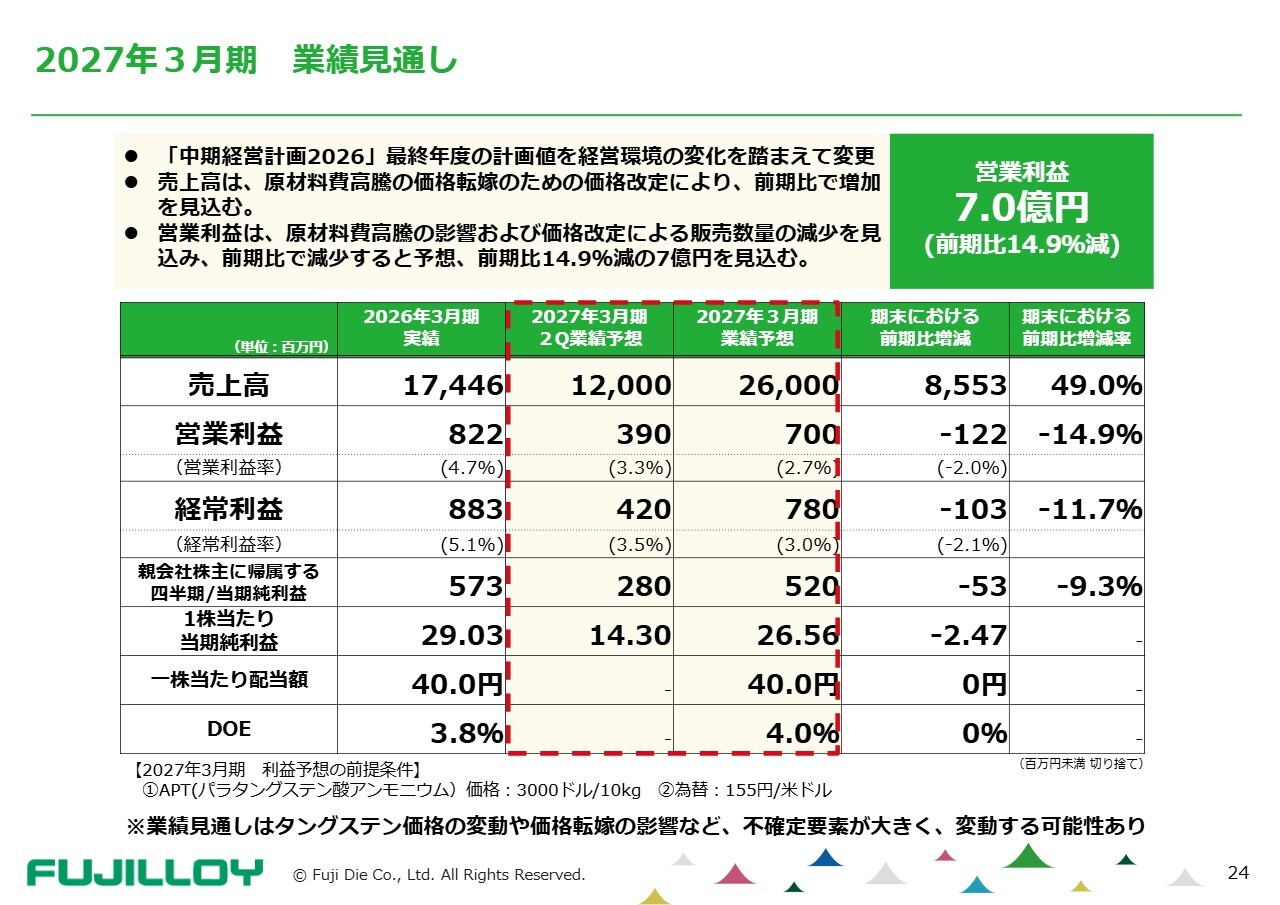

2027年3月期 業績見通し

2027年3月期は、「中期経営計画2026」の最終年度となりますが、このような経営環境の変化を踏まえて計画値を変更しました。

タングステンの中間原料であるAPTの価格は、2026年1月から3月にかけて急激に高騰し、4月時点では10キロあたり2,900ドル台後半となり、中国の輸出規制前の300ドルから約10倍と大幅に上昇しています。

このため、売上高は原材料費高騰分の価格転嫁の価格改定により前期比で増加を見込んでいますが、営業利益については原材料費高騰を吸収しきれない見通しであることと、価格改定により販売数量が減少すると見込んだため、前期比14.9パーセント減の7億円を予想しています。

まずはお客さまに製品を供給することが使命であり、利益も重要ですが、原料の調達やお客さまへの供給を大切にしていきたいと考えています。

2027年3月期の業績見通しについては、これまでお話ししたとおり、タングステン価格の変動や価格転嫁の影響で不確定要素が大きいため、変動の可能性があります。変動が生じた場合には、開示基準に則り、適時適切に開示していく方針です。

今回のタングステンの価格と為替については、スライドの一番下に記載されているとおり、APT価格を10キログラムあたり3,000ドル、為替を1ドル155円として見通しを立てています。

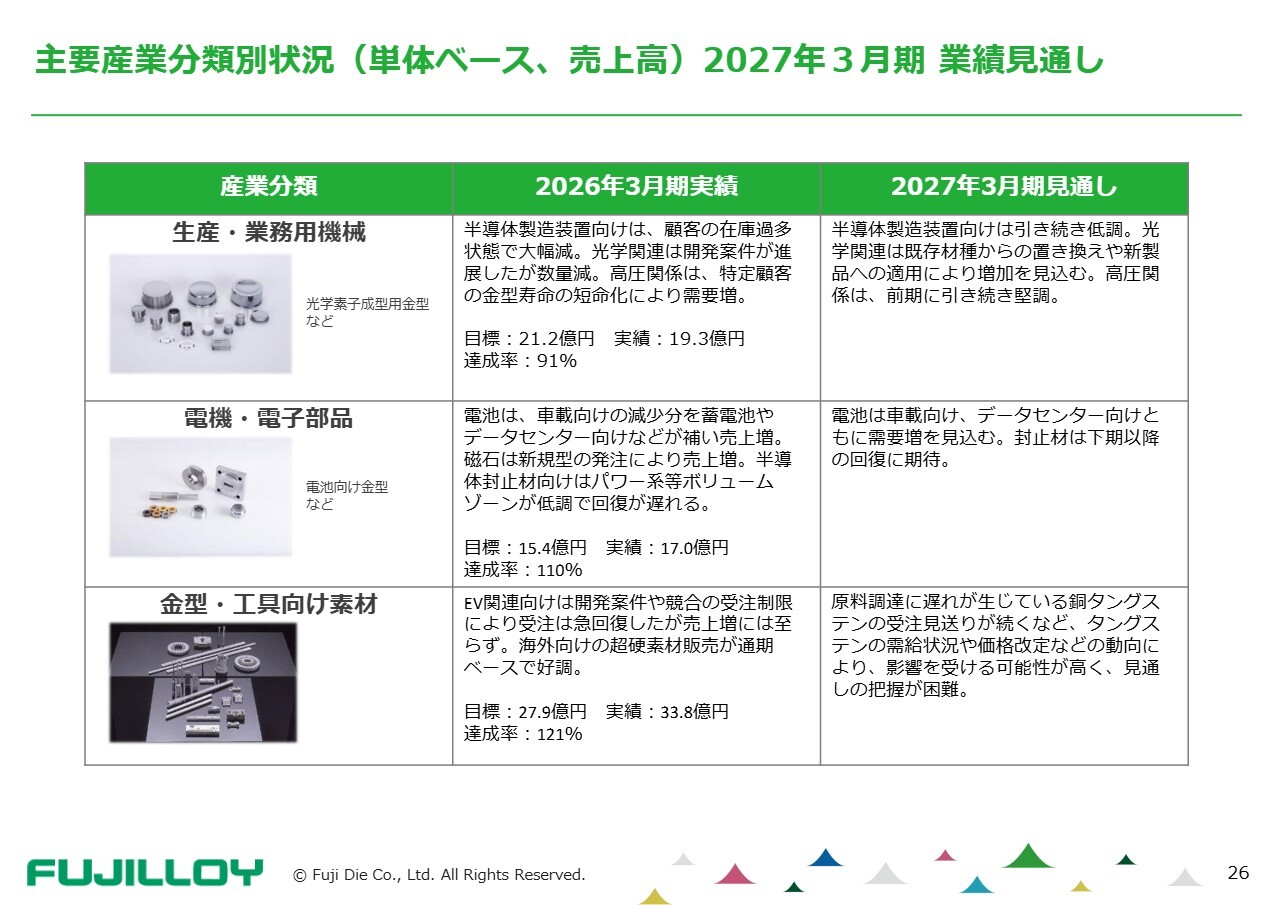

主要産業分類別状況(単体ベース、売上高)2027年3月期 業績見通し

単体ベースにおける主要産業別売上動向についてご説明します。タングステン価格の変動や価格転嫁の影響など、不確定要素が大きいため、大変申し訳ございませんが、2027年3月期の産業分類別の売上目標については非公表とします。

2027年3月期は、全体として販売数量は前期より減少する見込みですが、原料価格の高騰を背景とした価格転嫁により、売上金額は増加すると予想しています。業績見通しについては定性的なコメントを記載しており、産業分類別に詳細をご説明します。

まず、輸送用機械についてですが、2026年3月期はモーターコア用金型の販売が好調に推移したものの、一部顧客の海外向けが現地調達化されたことおよび前期比の反動減により、目標を達成できませんでした。2027年3月期は、新型モデル投入などの開発案件に加え、ハイブリッド車の量産拡大を背景に、前期並みの水準を見込んでいます。

鉄鋼関連についてです。2026年3月期は海外向け熱間圧延ロールが前期からの反動減により低調に推移し、それ以外も低調であったため、目標を達成できませんでした。今年度は国内向けについては前期並みまたはやや減少、海外向け熱間圧延ロールでは受注の増加を見込んでいます。

非鉄金属および金属製品についてです。2026年3月期はエアコン生産の増加に伴い、溝付きプラグが通期を通じて好調でした。また、製缶工具は特定顧客の増設ライン向け補充や開発品の量産展開により、好調を維持しました。

2027年3月期については、いずれも前期並みまたはやや減少と見込んでいます。

主要産業分類別状況(単体ベース、売上高)2027年3月期 業績見通し

続いて、生産・業務用機械についてです。半導体製造装置向けは、顧客の在庫過多の影響で大幅に減少しました。光学関連は開発案件が進展しましたが、数量は減少しています。一方、高圧関係の製品は、特定顧客の金型寿命が短縮したことにより需要が増加しました。

2027年3月期は、半導体製造装置向けは引き続き低調が見込まれますが、光学関連については既存材種の置き換えや新製品の適用により増加を見込んでいます。また、高圧関係は前年並みで推移すると考えています。

次に、電機・電子部品についてです。2026年3月期の電池関連は、車載向けの減少分を蓄電池やデータセンター向けの需要が補い、売上増となりました。磁石については、新規型の発注により売上が増加しました。一方、半導体封止材向けについては、パワー系などのボリュームゾーンが低調で回復が遅れましたが、全体として目標を上回る結果となりました。

2027年3月期においては、電池関連は車載向けおよびデータセンター向けの需要増を見込んでいます。また、封止材については、下期以降の回復に期待しています。

最後に、金型・工具向け素材についてです。2026年3月期は、EV関連向けにおいて開発案件や競合他社の受注制限により受注が急回復しましたが、売上増には至りませんでした。一方、海外向けの超硬素材販売が通期ベースで好調であり、目標を大きく上回る結果となりました。

2027年3月期については、原材料の調達遅れが生じている銅タングステンの受注見送りが続くなど、タングステンの受注状況や価格改定などの影響を受ける可能性が高く、見通しが非常に困難な状況です。

2027年3月期 株主還元・配当

2027年3月期の株主還元についてです。配当については、基本予定どおり株主基本配当率(DOE)4パーセントを目標に、1株当たり40円を計画しています。

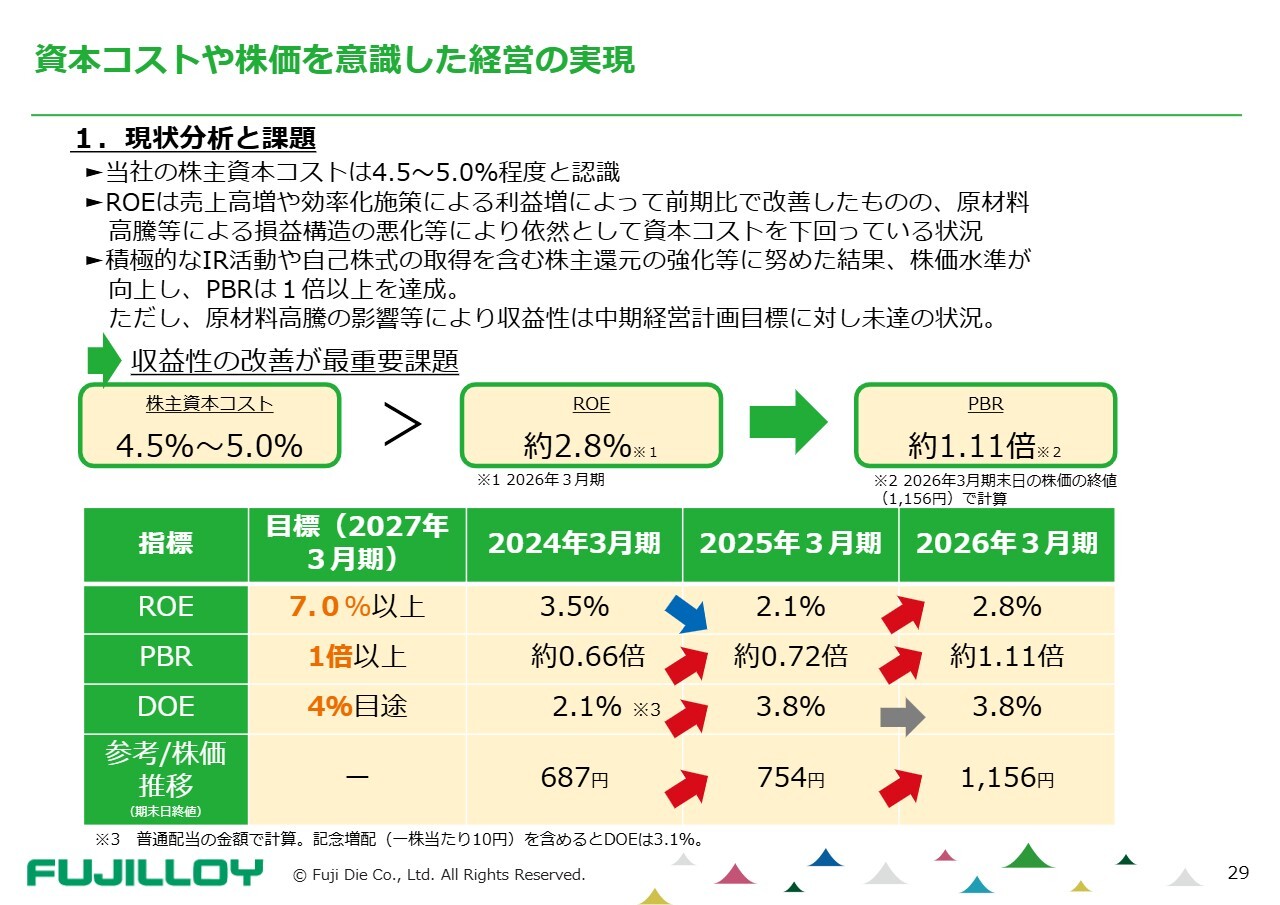

資本コストや株価を意識した経営の実現

次に、資本コストや株価を意識した経営の実現についてご説明します。現状分析と課題についてですが、当社の資本コストは4.5パーセントから5.0パーセント程度と見込んでいます。

2026年3月期のROEは、売上高の増加や効率化施策による利益増加により前期と比較して改善しました。しかし、原材料価格の高騰による損益構造の悪化などの影響を受け、依然として資本コストを下回る状況が続いています。

PBRについては、若干改善されています。積極的なIR活動や自己株式の取得を含む株主還元の強化が奏功したことから株価水準が向上し、3月末時点で1倍を達成しました。

一方で、原材料価格の高騰の影響により、2027年3月期の計画値を変更しており、収益性の改善が最重要課題であることに変わりはありません。

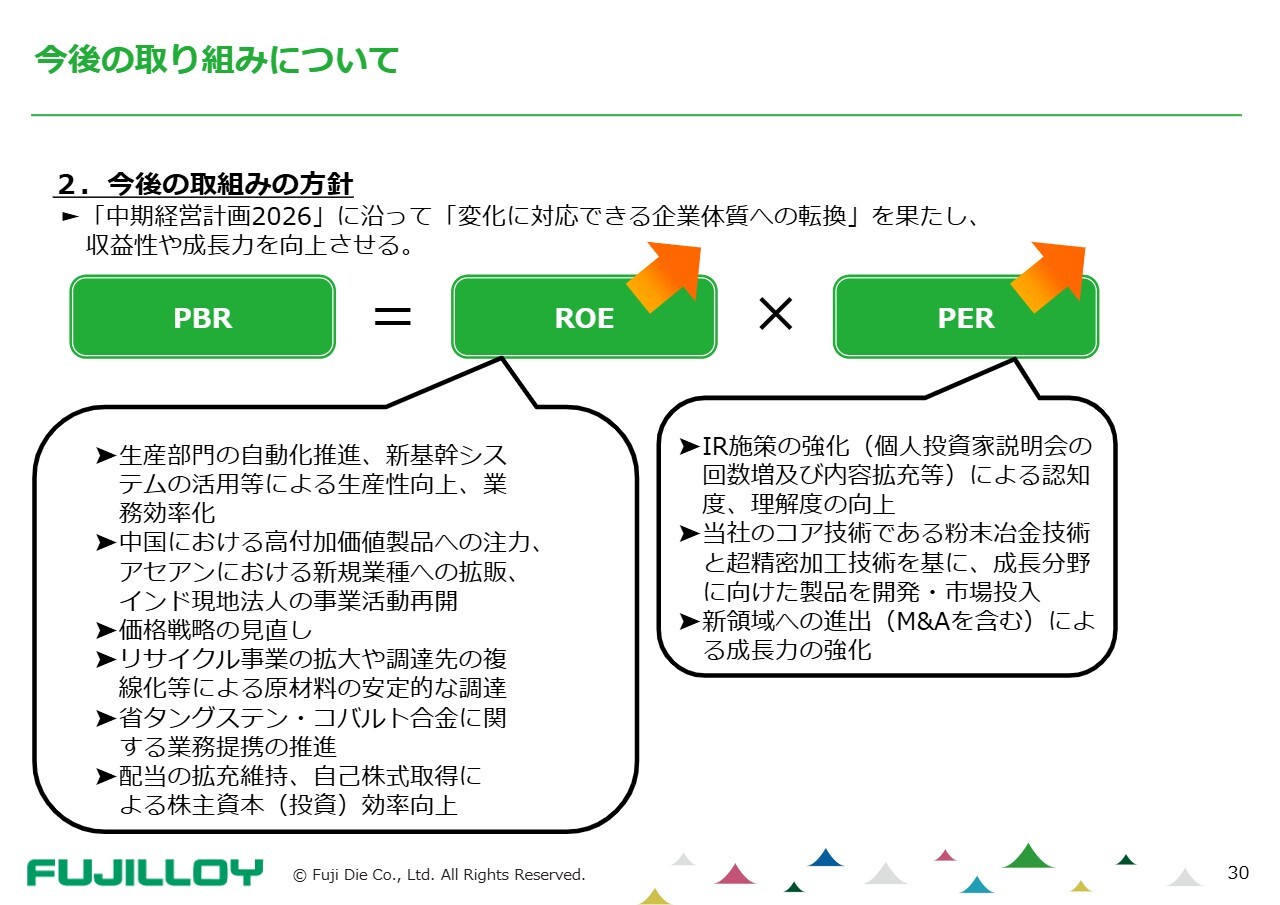

今後の取り組みについて

今後の取り組みについては、「中期経営計画2026」の重要施策を確実に実行することや「変化に対応できる企業体制の転換」を達成し、収益性と成長力を向上させたいと考えています。

ROEの向上については、生産性の向上や業務効率化を推進するとともに、中国における高付加価値製品の販売強化、アセアン地域での他業種への拡販、さらにインド現地法人の事業活動再開により、海外売上の拡大を図っていきます。また、価格戦略の見直しを通じて利益率の向上を目指します。

さらに、リサイクル事業の拡大や調達先の複線化による原材料の安定的な調達に加え、省タングステン・コバルト合金に関する業務提携の推進や研究開発を進めることで、経営環境の変化への対応を図っていきます。

配当については、先ほども申し上げたとおり、本中期経営計画期間において拡充を維持し、自己株式取得を通じて株主資本効率の向上を図りたいと考えています。

PERの向上に関しては、IR施策の強化、成長分野に向けた製品の開発・市場投入、新領域への進出を目指したM&Aなどによる成長力の強化に引き続き取り組んでいきます。

以上で私からの説明を終了します。ご清聴ありがとうございました。

質疑応答:2027年3月期の利益見通しについて

司会者:「2027年3月期見通しで、上期は前年同期比増益、下期は前年同期比減益となる要因について教えてください」というご質問です。

春田:2027年3月期上期は、APTを3,000ドルと見込んでいますが、昨年に若干低い価格で調達した原料もあることから、その分が利益に一部貢献すると考えています。

それと、現在原材料が入手しにくい状況のため、中国では既存の在庫を中心に販売を行っています。この在庫は過去に調達したものであり、中国国内では、原材料価格が安い時期に仕入れたものを現在の価格に合わせて販売しており、上期においてはそこから利益が得られると想定しています。

一方で、下期には中国でこの在庫がすべて出尽くし、販売する商品が減少する見込みのため、上期の利益が多くなると見込んでいます。

質疑応答:ダイジェット工業社との省タングステン製品の販売連携について

司会者:「ダイジェット工業社との省タングステン製品の販売連携について、具体的な取り組みを教えてください」というご質問です。

春田:具体的な販売連携については、両方のネットワークでお互いの製品を売り合い、拡販を進めることが1つ目の課題だと考えています。今後は、省タングステンの開発などを一緒に進めていければと考えています。

質疑応答:原材料の調達環境について

司会者:「足元の原料調達環境と、変化への対応をお聞かせください」というご質問です。

春田:今、原材料の調達環境は非常に厳しい状態にあります。先ほども申し上げましたとおり、中国からの輸入は今年に入ってから一度も行われていません。また、国内原料メーカーも今年は昨年並みには調達できていない状況です。そのため、欧米やその他の国からの原料の調達を模索しています。

そうした取り組みがある程度成果を上げている一方で、これまで当社はリサイクルを行っていませんでしたが、リサイクル事業によって粉末を確保する動きにも取り組んでいます。

現在、価格が若干下がり始めている部分もあります。価格転嫁については、値上げだけでなく、価格に応じた調整を行う必要があります。また、価格が過度に高騰し超硬合金からの離脱が起きないよう、さまざまな提案ができればと考えています。

質疑応答:ダイジェット工業社との業務提携について

司会者:「ダイジェット工業社との業務提携の可否が決まる時期の目安を教えてください」というご質問です。

春田:なるべく早く、5月中にでも決定したいと考えていますが、現在はお互いの製品について、保証や品質、加工の面で確認を行っています。したがって、おそらく早くても6月になるのではないかと思います。6月以降、できるだけ早い時期に業務提携が確立しましたら、開示したいと考えています。

記事提供: ![]()