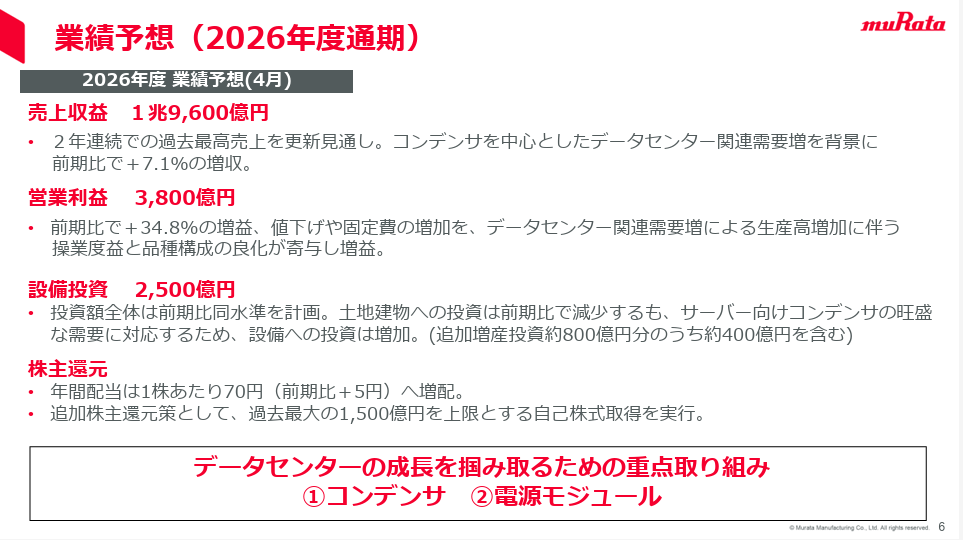

27年3月期は営業利益34.8%増の見通し

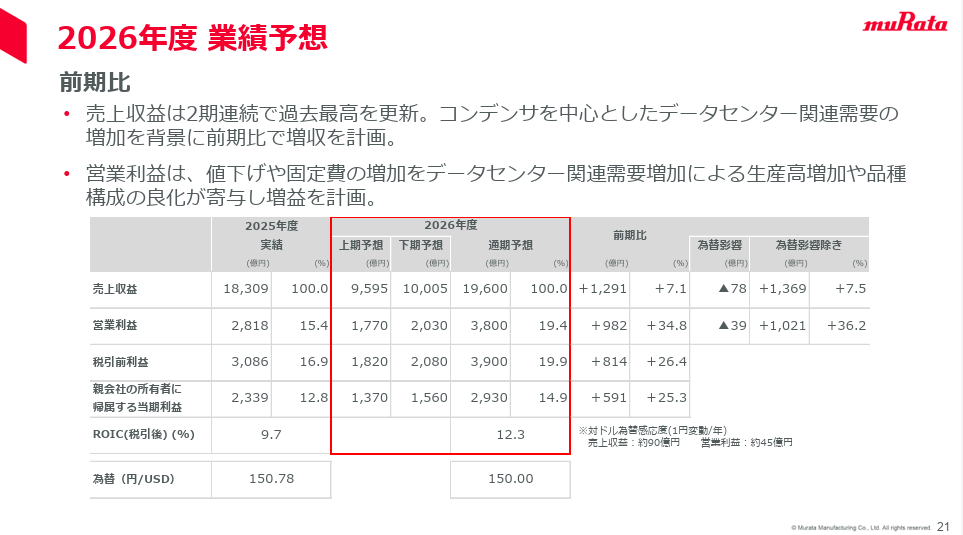

村田製作所の株価見通しを考えるうえで最も重要なのが、27年3月期の会社計画です。会社側は売上収益が前期比7.1%増の1兆9,600億円、営業利益が34.8%増の3,800億円になる見通しを示しました。

売上の伸び以上に営業利益が大きく伸びる計画で、純利益も25.3%増の2,930億円を見込みます。牽引役はデータセンター関連需要の増加、生産高の増加、製品ミックスの改善(売れ筋が高採算の品目に寄る動き)です。

利益率がここから本当に上向くのかが、株価評価の分かれ目になります。下の表で主な数字を整理します。

| 項目 | 26年3月期(実績) | 27年3月期(予想) |

|---|---|---|

| 売上収益 | 1兆8,309億円 | 1兆9,600億円(+7.1%) |

| 営業利益 | 2,818億円(+0.8%) | 3,800億円(+34.8%) |

| 純利益 | 2,339億円 | 2,930億円(+25.3%) |

| データセンター関連売上 | 1,767億円 | 3,250億円(+83.9%) |

| 年間配当 | 65円 | 70円(予) |

<営業利益3,800億円計画|データセンター売上は83.9%増へ>

27年3月期は、データセンター向けが利益をけん引する計画です。AIサーバー向けMLCCの需要が供給能力の約2倍に達しているとされ、数量と単価の両面で伸びが見込まれるためです。

用途別では、コンピュータ向け売上が前期比44.5%増の4,486億円、データセンター関連は83.9%増の3,250億円となる見通しです。中島規巨社長は決算説明会で、最も成長している市場はAIサーバーを中心としたデータセンターだと述べ、需要は供給能力の約2倍にあると説明しました。

MLCCの世界シェア約4割を握る同社に注文が集中し、需給の引き締まりが続いています。会社は配当を前期の65円から70円へ増やす予定で、最大1,500億円・7,500万株の自社株買いも発表しました。

<設備投資2,500億円|需要の持続性を会社が見込む>

村田製作所は、需要が一定期間続くと見込んで設備投資を増やしています。需要が一時的なら大型投資は見送るはずで、増額はそのまま会社の自信の表れだからです。

27年3月期の設備投資は従来計画から400億円積み増し、2,500億円を計画します。さらに今期と来期の2年間で合計800億円の追加投資を実施し、島根県の工場などでMLCCの生産能力を10〜15%引き上げる方針です。

サーバー向けコンデンサ需要に応えるための増産で、AIとデータセンター向けの本格的な需要増は2028年度により大きくなると見込んでいます。投資の中身を見ると、会社が需要の持続性に強い手応えを持っているとわかります。

<注目すべき3つの数字|DC売上・利益率・受注(BBレシオ1.24)>

今後の株価を見るうえで、投資家がおさえるべき数字は3つあります。この3つが計画どおりに動けば高い株価評価が保たれ、鈍れば説明が難しくなるためです。

1つ目はデータセンター関連売上が計画どおり伸びるか、2つ目はMLCCの平均販売単価が上がって営業利益率が本当に改善するか、3つ目は受注の強さです。

直近資料では、売上高に対する受注高の割合を示すBBレシオ(受注額を売上額で割った指標。1を超えると受注が売上を上回る状態)が1.24となり、データセンター関連の需要が高いと説明されています。次の決算でもこの3つが強いままなら、株価の支えになります。逆にどれかが鈍れば、約74倍のPERは維持しにくくなります。

Next: 村田製作所は買いか?投資家が注視すべきリスク