7月26日に発表された米連邦公開市場委員会(FOMC)は、声明で4兆5000億ドル規模の保有証券の縮小を「比較的早期に」開始するとの方針を示したほか、フェデラルファンド(FF)金利誘導目標については1~1.25%のレンジで据え置きました。

今回のFOMCでなんらかの政策変更があるという事前予想は皆無に等しかったので、決定自体はノーサプライズです。しかし、にも関わらずドル安が進行し、円高気味になっています。

本日はコンセンサスどおりだったのにドル安円高が進行している理由と、今後の円相場の方向性について考えてみることにします。(『元ヘッジファンドE氏の投資情報』)

プロフィール:E氏

国内大手生保、ゴールドマン・サックス、当時日本最大のヘッジファンドだったジャパン・アドバイザリーでのファンドマネージャー経験を経て、2006年に自らのヘッジファンドであるINDRA Investmentsを設立し国内外の年金基金や富裕層への投資助言を開始。2006年10月からのファンド開始後はリーマンショックや東日本大震災で、期間中TOPIXは5割程度下落した中で、6年連続のプラス(累積30%)のリターンを達成。運用歴25年超。

110円割れは時間の問題? 投機筋が素人より上手いとは限らない

剥落した過剰な期待

まず、相場水準のおさらいですが、昨年11月に予想に反しトランプが大統領に当選したことで、年末までドルは急上昇をしました。これは、トランプのマニフェストが過度に財政支出を伴う政策だったことで、米国経済の成長率の高まりもさることながら将来的なインフレ率上昇懸念が出たことで、長期金利が急上昇したためです。

利上げはその国の通貨価値を高めるので、インフレ期待の高まりでドルが上昇したのは自然なことですし、日米金利差拡大で円相場が売られたことも(やや行き過ぎでしたが)教科書的な流れでした。

しかし、ドルインデックスは昨年末を高値にして、年初来では下落を続けており、直近では昨年5月来の安値にまで下落しています。

この間、FOMCは昨年12月、今年3月、今年6月と3度にわたる利上げをしているので、通貨価値が上昇しても良さそうだったのに、逆にドルが売られているのは、トランプショック以降のインフレ期待があまりにも過剰だったため、実際にFOMCで利上げが決定されるたびに、材料出尽くしで下落していったのです。

つまり、昨年末のドル高はあまりにも非現実的なインフレ率や金利上昇を想定していたため、現実に利上げが続いても(インフレ率の見込みとしては)期待外れになってしまっているのです。

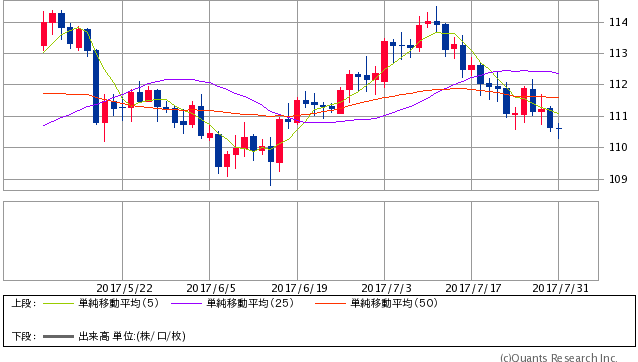

米ドル/円 日足(SBI証券提供)

「緩慢な利上げ」に気づきはじめた市場

ただ、それだけではドルが昨年11月の大統領選直前の水準を下回ってまで下落する理由にはなりません。

ここまでドルが売り込まれているのは、単に米国経済に対する期待やそれに伴うインフレ率上昇見込みが剥げただけではなく、トランプによって米経済が低迷し、従って、利上げペースは(前大統領であるオバマ氏やトランプと一騎打ちを演じたクリントン氏が大統領になった場合より)緩慢になるという見方が出てきているからです。

つまり、ロシアへの情報提供問題や司法介入で政権がごたついていることによるトランプリスクですが、ドルが昨年の大統領選直前の水準を切り始めたのが、政権の不祥事が相次いで明らかになった今年5月以降ということを考えても、トランプ政権で経済が低迷するリスクを嫌気しての売りが多分に出ているということは明らかでしょう。

実際、ヘッジファンドを始めとする投機筋のドルポジションは、昨年末をピークにしてロングが解消されていき、直近データではとうとうドルショートを始めています。投機筋によるドルショートは約2年ぶりなので、長期投資家のみながら短期投資家もトランプ政権のゴタゴタで利上げが緩慢になることで、ドルの通貨価値も下落していくという見方をしているのでしょう。

しかし、今回のFOMCは、そういったハト派的な見方に合致するものだったのでノーサプライズのはずなのに、声明発表後にドル安が進行したのは、直前数日にFOMCの声明がタカ派的なモノになるという見方を取った投機筋によるポジションが米国債で大量に組まれたことによる反動です。

Next: ヘッジファンドにとっての「誤算」とサプライズ

-

")

洞口勝人の「ザッ 資産運用!」あと3カ月で始まる大円安時代に乗り遅れるな(動画付)

-

【ビットコイン】なぜ今? 某仮想通貨取引業者に「自主廃業」説=山岡俊介

-

非公開: NHKが仕掛ける「ネット受信料の罠」とは? この出来レースをぶっ潰せ=立花孝志

-

誰も止めはしない。株で人生逆転を狙うなら「死の商人」の上を行け=鈴木傾城

-

銀座の美人ママ・日高利美さんが教える「極上の接待術」出世する男は何が違うのか?

-

「死ぬまで働く明るい老後」の無残。なぜ日本の年金は破綻したのか?=矢口新

-

特売セールでわかる「お金が貯まる人」と「いつも貧乏な人」の違い=川畑明美

-

クレカ支払い滞納で「ブラックリスト」に載るとどんな不都合があるのか?=岩田昭男

-

次の暴落の原因。中国が抱える「5000億ドル債務爆弾」はいつ炸裂するか?=斎藤満

-

「ヘッジファンドのビットコイン買い」と「日銀のETF買い」大相場の予感=江守哲