2026年1月15日に発表された、Sansan株式会社2026年5月期第2四半期決算説明の内容を書き起こしでお伝えします。

目次

橋本宗之氏(以下、橋本):当社の決算説明会にご参加いただき、ありがとうございます。Sansan株式会社CFOの橋本です。

本日は、2026年5月期第2四半期の実績と通期業績見通しについて、私よりご説明します。成長戦略については、後ほどCEOの寺田よりご説明します。

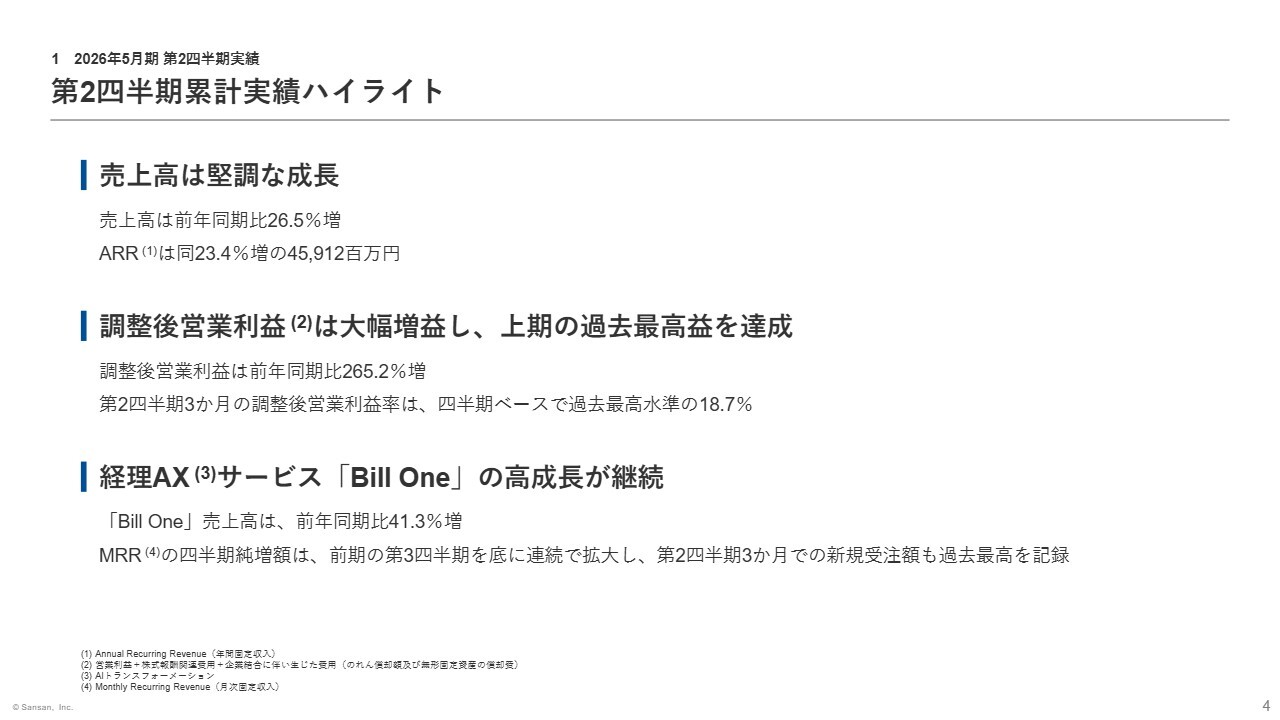

第2四半期累計実績ハイライト

2026年5月期第2四半期実績についてです。2026年5月期第2四半期累計実績のハイライトを3点ご説明します。

1点目は、売上高が前年同期比26.5パーセント増となり、堅調な成長を維持しました。連結でのARR(年間固定収入)は、2025年11月末時点で459億円となりました。

2点目は、調整後営業利益についてです。一定の費用投下を行った中でも大幅な増益を達成し、上期として過去最高益となりました。

3点目は、経理AXサービス「Bill One」が高成長を継続しており、MRR(月次固定収入)の四半期純増額は前期の第3四半期を底に連続して拡大しました。さらに、第2四半期の新規受注金額は、事業開始以来、四半期ベースで過去最高を記録しています。

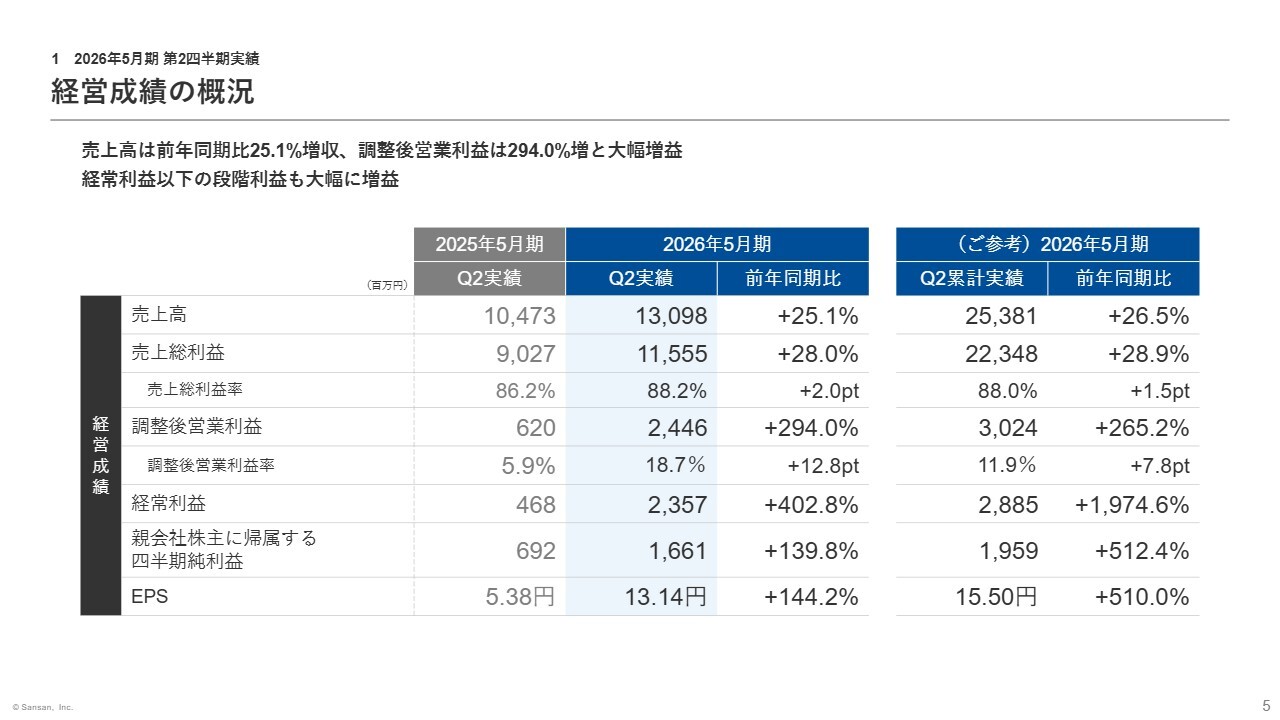

経営成績の概況

ここからは第2四半期、3ヶ月の実績についてご説明します。売上高は前年同期比25.1パーセント増と堅調に成長しました。売上総利益率は、主に「Bill One」のデータ化オペレーション効率の向上により、前年同期比で2.0ポイント改善しています。調整後営業利益は、売上拡大や売上総利益率の改善に加え、販管費率の低下により、前年同期比294.0パーセントの大幅な増益となっています。

その結果、調整後営業利益率は18.7パーセントとなり、四半期で過去最高水準となっています。また、これらを背景に、経常利益以下の段階損益についても大幅な増益となりました。

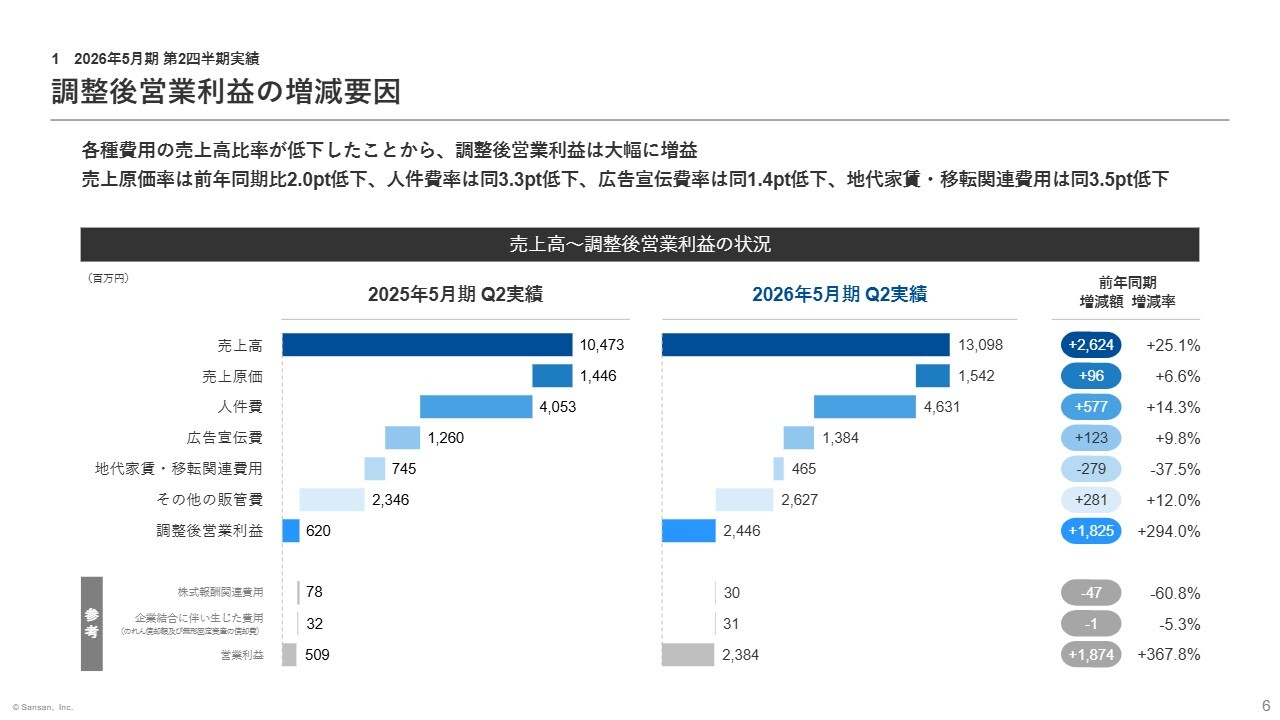

調整後営業利益の増減要因

調整後営業利益の詳細についてご説明します。売上高は堅調に推移し、原価率の改善により、売上総利益率は前年同期比2.0ポイント上昇しました。

販管費の内訳について、人件費は前年同期比約5億7,700万円増加したものの、人件費率は前年同期比3.3ポイント低下しています。また、広告宣伝費率は前年同期比1.4ポイント低下しました。さらに、前年同期に発生していた本社移転関連費用や、本社移転前の場所と新しい場所での二重家賃がなくなったことで、地代家賃・移転関連費用は前年同期比約2億7,900万円減少しています。

その結果、販管費率は前年同期比11.3ポイント低下し、調整後営業利益の大幅な増加につながりました。

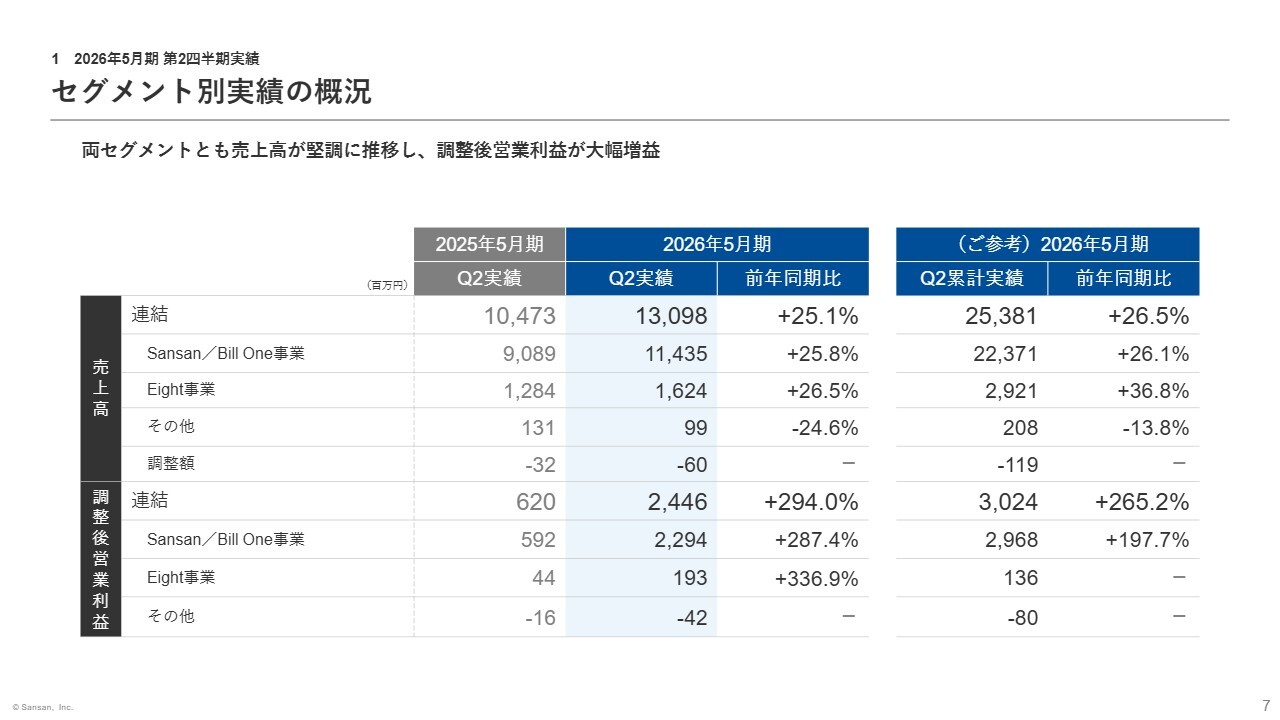

セグメント別実績の概況

セグメント別の概況です。Sansan/Bill One事業、Eight事業のいずれも売上高が堅調に伸び、調整後営業利益は大幅に増加しました。

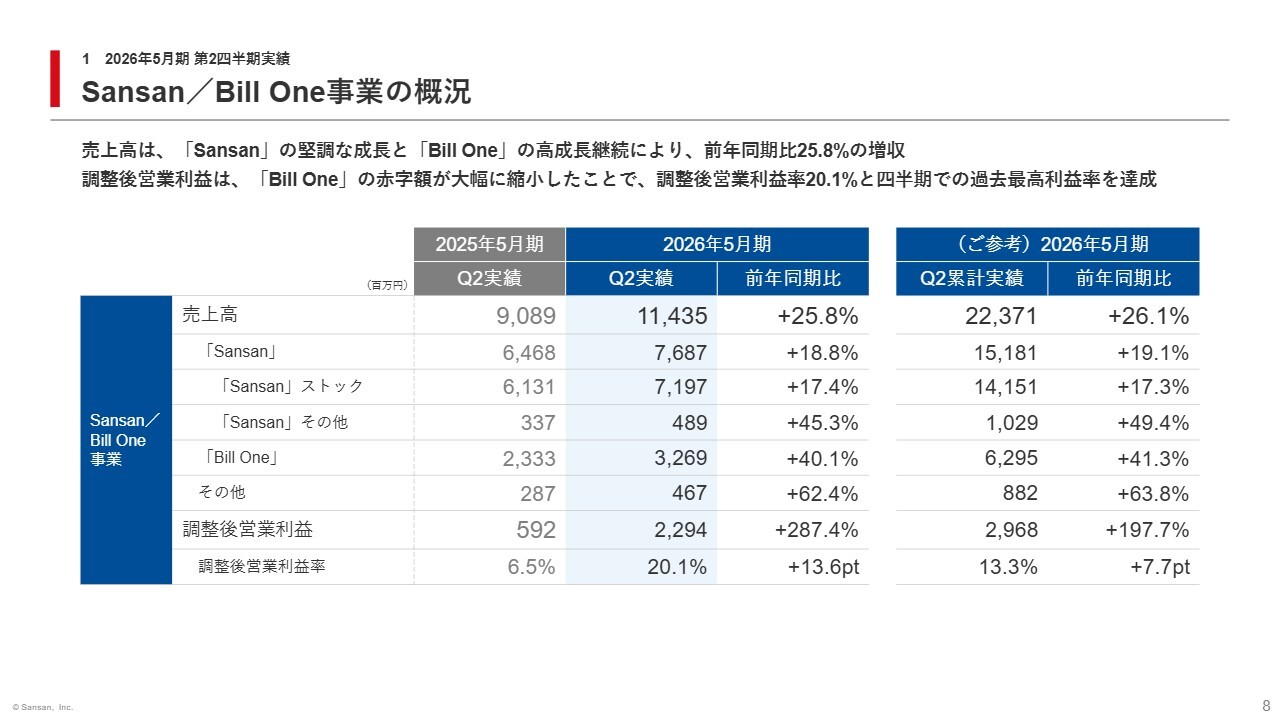

Sansan/Bill One事業の概況

セグメント別の詳細です。Sansan/Bill One事業の売上高は前年同期比25.8パーセント増加しました。サービス別では「Sansan」が前年同期比18.8パーセント増となり、第1四半期と同水準の成長を維持しています。また、「Bill One」は前年同期比40.1パーセント増となり、高成長が継続しました。

「その他」には「Contract One」とグループ会社であるナインアウト社の業績が計上されていますが、いずれも順調に成長しています。そのうち「Contract One」の売上高は前年同期比93.6パーセント増となり、契約件数は前年同期比99.0パーセント増の569件となりました。

これにより、調整後営業利益は前年同期比287.4パーセントの大幅な増益となりました。サービス別では、「Sansan」が前年同期比27.5パーセント増となりました。また、「Bill One」は約2億9,800万円の赤字にとどまり、前年同期と比べて約13億円改善しました。

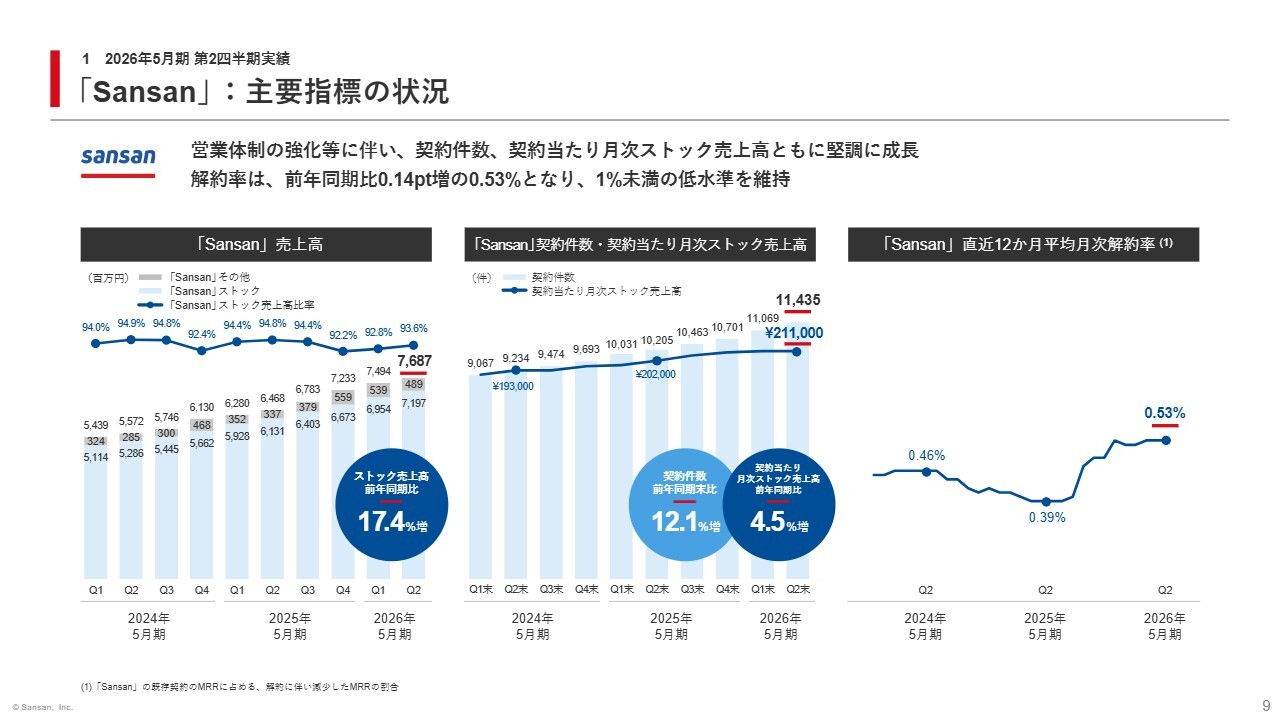

「Sansan」:主要指標の状況

「Sansan」のKPIについてご説明します。スライド左側のストック売上高は前年同期比17.4パーセント増と堅調な結果となりました。

スライド中央の契約件数は前年同期比12.1パーセント増、四半期での純増数は366件となり、第1四半期から成長率が加速しています。また、有料契約当たり月次ストック売上高は前年同期比4.5パーセント増となり、安定的に推移しました。

スライド右側の直近12ヶ月平均の月次解約率はやや上昇していますが、これは主に前期第4四半期の解約率上昇が影響しています。ただし、以降の解約率は安定した水準を維持しており、そもそも1パーセントを下回る低水準であるため、特に問題はありません。

ご参考として、第2四半期の新規受注状況についてご説明します。ここで示す新規受注金額は、解約による減少分を反映したもので、今後新たに追加で計上されるストック売上高に近い指標です。この中には、すでに第2四半期の売上高に反映されているものや、第3四半期以降に計上が開始されているものが含まれています。

前期の第2四半期は、高単価な中堅・大企業の受注が重なり、新規受注金額が四半期ベースで過去最高の水準となっていました。当第2四半期は前年同期比で14.2パーセント減少したものの、第1四半期比では13.1パーセント増加しており、引き続き高い水準を維持しています。

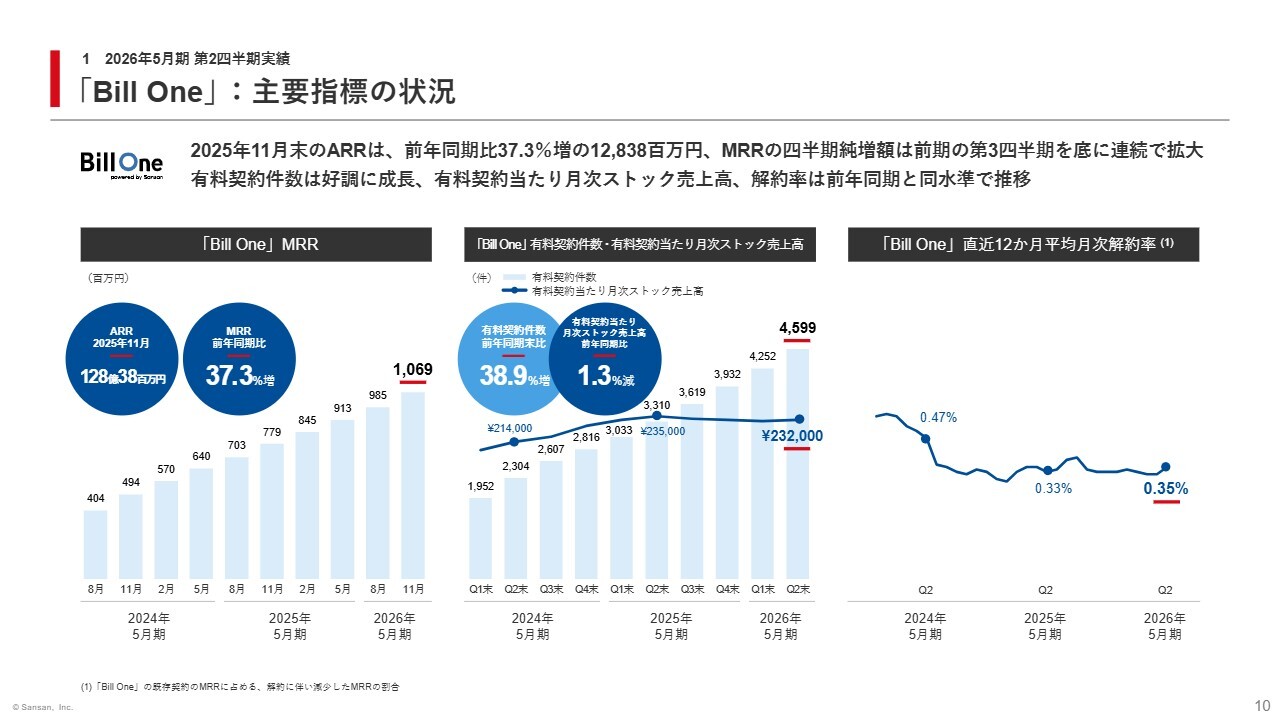

「Bill One」:主要指標の状況

「Bill One」のKPIについてご説明します。スライド左側のMRRについて、2025年11月の実績は前年同期比37.3パーセント増の約10億6,900万円となりました。四半期での純増額は緩やかな拡大が続いていましたが、今回の純増額約8,300万円は1年ぶりにその水準を更新する堅調な実績となっています。

スライド中央の有料契約件数は前年同期比38.9パーセント増、四半期での純増数は347件となりました。こちらも前期の第3四半期以降、300件を超える安定的な成長が続いています。一方、有料契約当たり月次ストック売上高は、小規模顧客の獲得が増加したことで前年同期比1.3パーセント減となりましたが、引き続き高水準であり、特に問題視する状況ではありません。

スライド右側の直近12ヶ月平均月次解約率は0.35パーセントと低水準を維持しています。

第2四半期の新規受注金額は、前年同期比で16.9パーセント増、第1四半期比で57.8パーセント増となり、事業を開始して以降、四半期ベースで過去最高の水準を記録しました。営業体制や販売手法を強化した結果、請求書受領だけでなく経費精算サービスも堅実に成長し始めており、第3四半期以降のMRR成長の確度がさらに高まっていると捉えています。

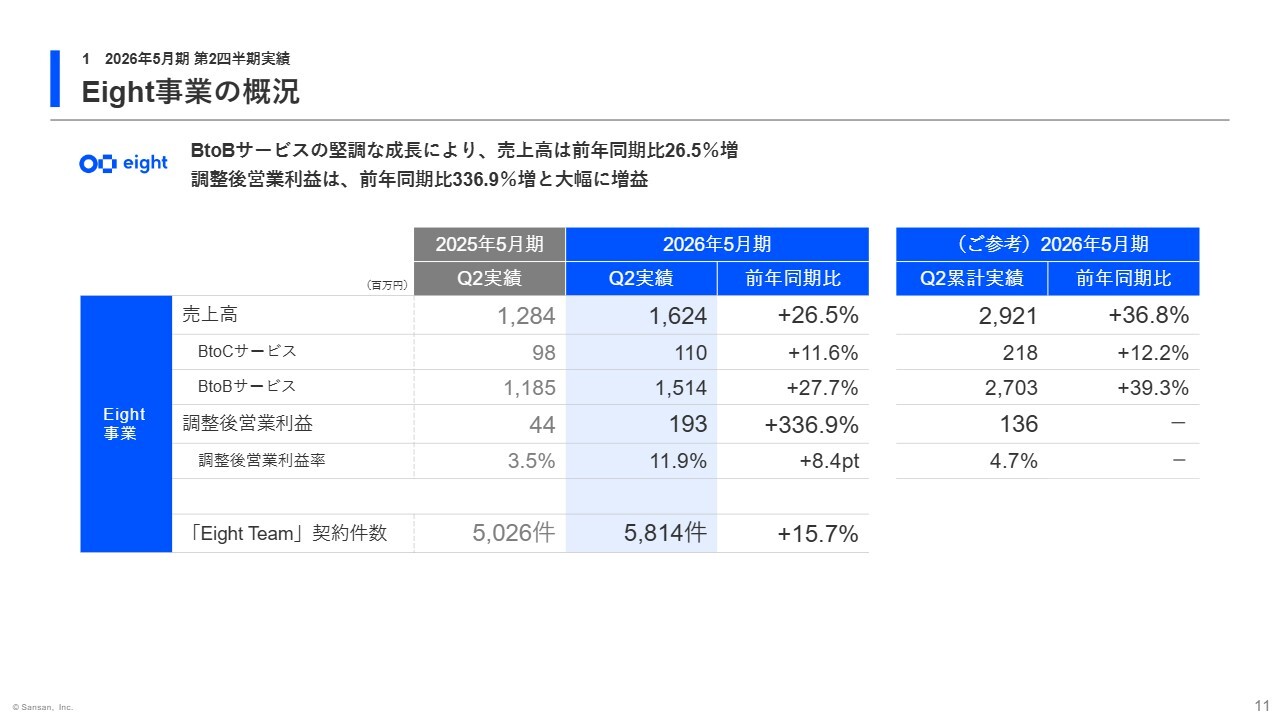

Eight事業の概況

Eight事業についてご説明します。BtoCサービスの売上高は前年同期比11.6パーセント増と堅調に推移しました。BtoBサービスの売上高は、ビジネスイベントの堅調な成長や採用関連サービスの好調な成長等により、前年同期比27.7パーセント増となりました。

また、収益性を意識した事業運営の下で売上高が堅調に推移した結果、調整後営業利益は前年同期比336.9パーセント増と大幅に増加しました。

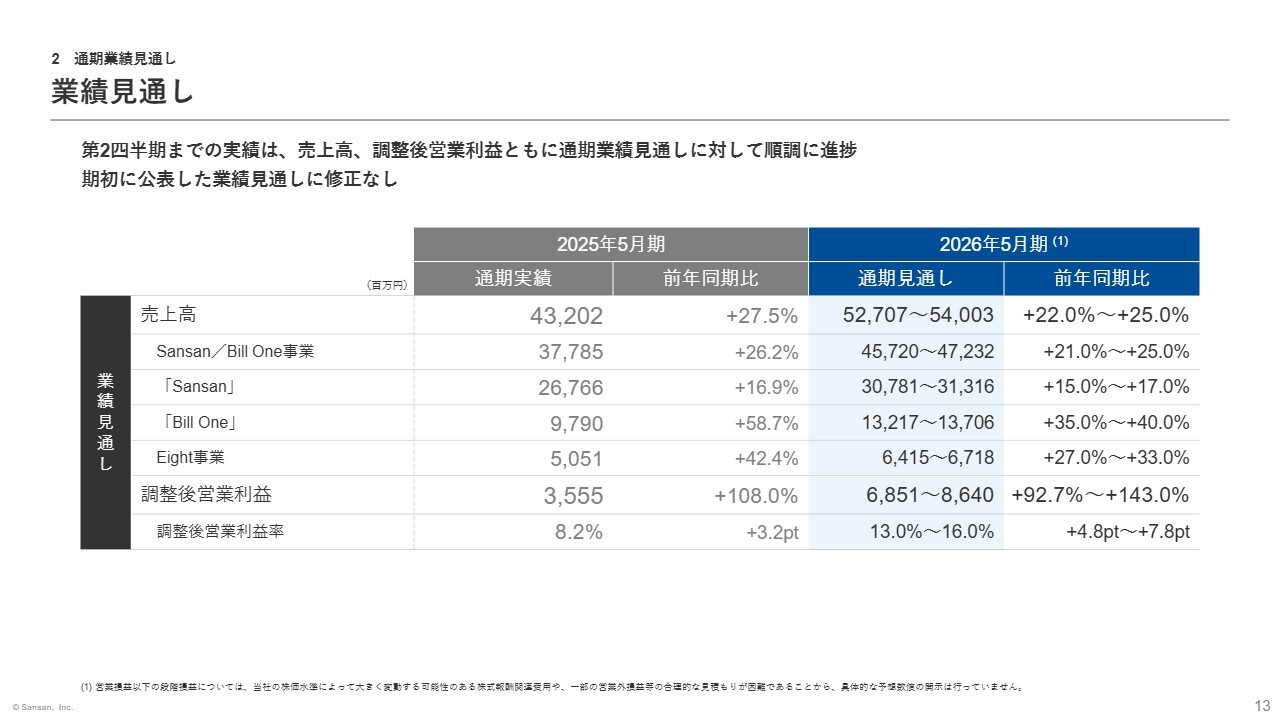

業績見通し

通期業績見通しの進捗についてお話しします。第2四半期累計実績は、売上高・調整後営業利益ともに業績見通しに対して順調に進捗しています。特に調整後営業利益は、売上高の堅調な推移に加えてコストの効率化が進んだことで、上期の進捗として期初の想定を上回る水準となっています。

ここまでお伝えしたとおり、前年同期比で大きな増益となっており、これは当社の利益創出におけるレバレッジが高まっていることを示しています。また、中期財務方針で掲げたさらなる利益率向上への道筋が、より確かなものになってきていると捉えています。

一方、計画対比の観点では、この上期実績において投下予定だった費用の一部が下期にずれ込んだ影響も含んでおり、従前お伝えしていた上期・下期における利益計上見通しの比率には変更が生じています。

通期で見た場合、来期以降のさらなる売上高と利益成長の実現に向けて必要な投資を継続していく方針に変わりはありません。また、上期に使用しなかった一部のコストについては下期に投下する予定です。そのため、現時点で通期業績見通しに変更はありません。

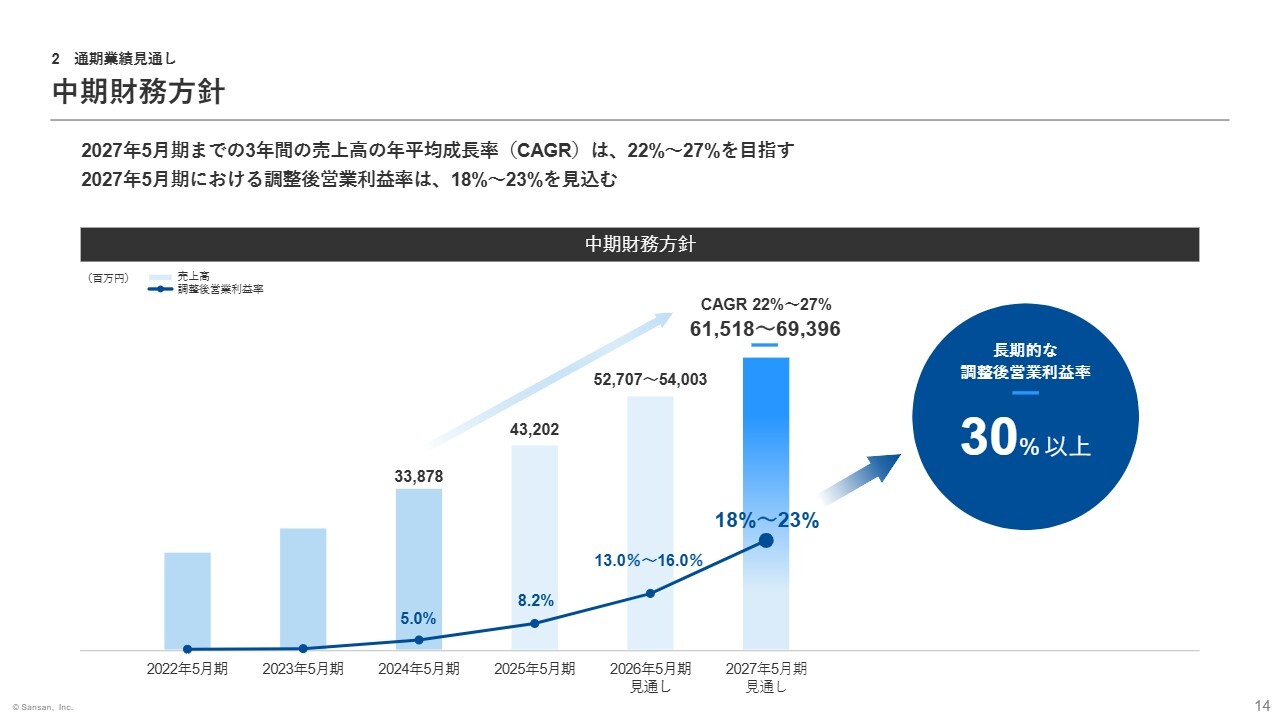

中期財務方針

中期財務方針について、足元の業績は順調に進捗しており、現時点で数値に変更はありません。

私からのご説明は以上です。続いて、成長戦略については寺田がお話しします。

生成AI時代における当社の構造的競争優位性

寺田親弘氏(以下、寺田):CEOの寺田です。私からは、生成AI時代における当社の強み、そして成長戦略についてご説明します。

生成AIの急速な普及に伴い、「SaaS is Dead、SaaSはすべてAIに置き換わるのではないか?」という疑念を耳にする機会が増えてきたように思います。一方、実際の企業現場では、生成AIを導入したものの「期待したほどの成果が得られていない」という声も増えています。

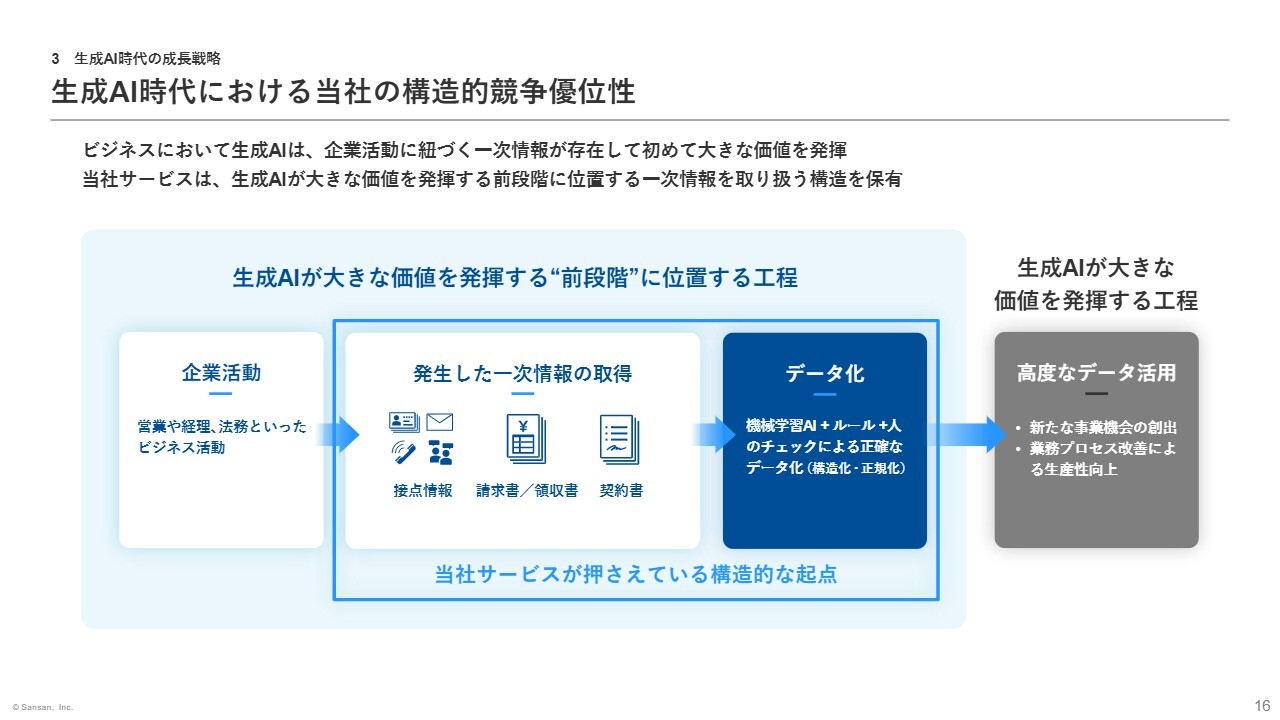

なぜでしょうか? その理由は非常に明確です。ビジネスにおいて生成AIは、その企業の活動に紐づく情報が正しく構造化・正規化され、利用可能な状態となったデータが存在して初めて、その組み合わせにおいて大きな力を発揮するツールだからです。

生成AIは、インターネット上の公開情報を容易に参照し、それらをまとめることができます。しかし、企業が保有する特有の一次情報そのものを自ら入手し、参照することはできません。

例えば、「誰と商談したのか?」「どの取引に対してどのような請求書が届いているのか?」「契約で何を合意したのか?」といった情報は企業活動に基づいた一次情報であることから、生成AIはこれらの情報を加工・分析することは可能です。しかし、企業の現場に入り込んで直接入手することはできません。

したがって、生成AIの時代においては、一次情報を継続的に入手できる構造があるかどうかが、SaaSの競争優位性を分ける重要な評価軸の1つになると考えています。

当社サービスが一次情報を必然的に取得できる理由

ここからは、当社サービスが生成AIに置き換えられることなく、むしろ成長の追い風になると考える理由について、ポイントを絞ってご説明します。

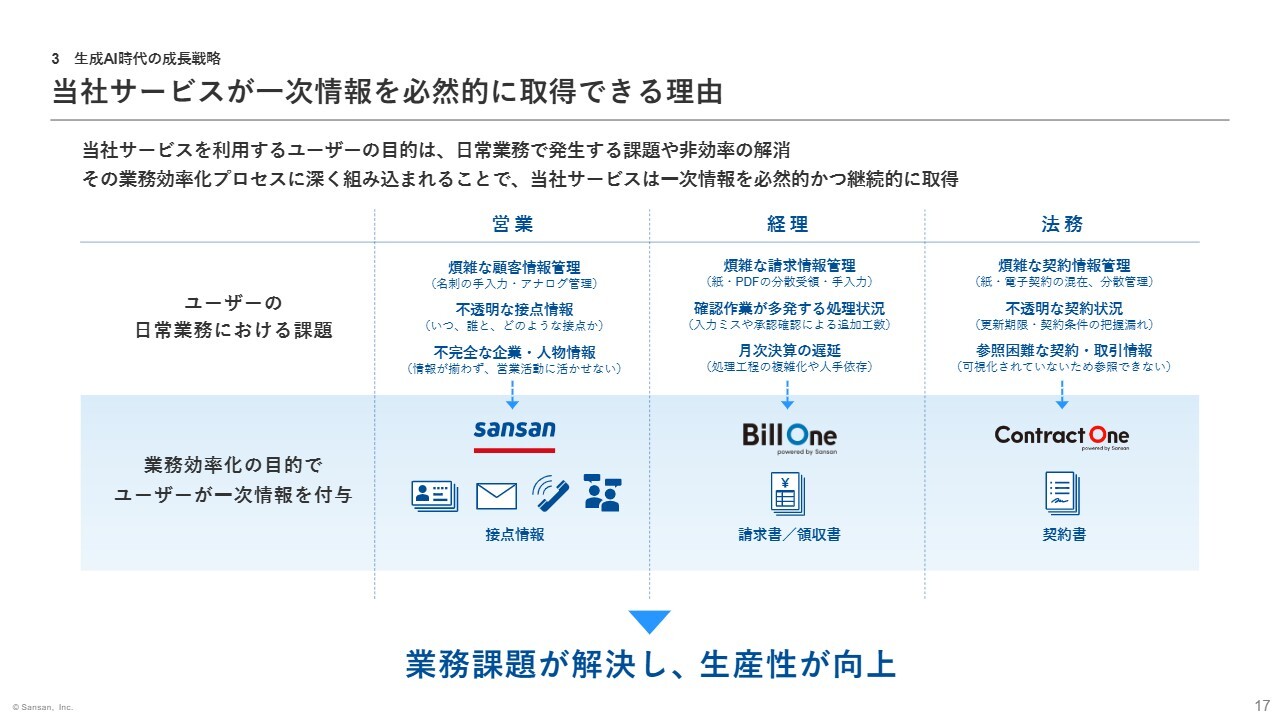

まず、なぜ当社サービスが一次情報を取得できるのかという点ですが、大前提として、ユーザー目線で捉えた時に、私たちのサービスは単にデータを入力する、生成AIが使用するためのデータを作るツールではありません。営業・経理・法務といった、企業の日常業務で発生する具体的な課題を解決するものです。

例えば「営業活動のために顧客情報を管理したい」「請求書の処理を正しく、早く終わらせたい」「契約内容を把握してリスクコントロールしたい」等、日常業務を効率化するために使用されています。

そのため、ユーザーが当社サービスに付与する情報は、業務プロセスの入口に位置する一次情報です。「Sansan」では、「誰と誰が会ったのか?」という営業活動の起点となる情報、つまりCRMやSFAが動く前提となる、企業と顧客の最初の接点です。

「Bill One」は、請求書や領収書に記載された金額や支払条件等の取引情報、以降の経理業務のすべてがこの情報を前提に設計されています。「Contract One」は、契約書という企業の意思決定に関わる情報であり、そこで合意された内容はその後の取引に長期的な影響を及ぼす、非常に重要な情報です。

これらは生成AIが公開情報から取得することができない、その企業固有の唯一無二の情報であり、まさに一次情報そのものです。つまり、当社サービスを利用して一次情報を付与することが業務効率化プロセスに深く組み込まれているため、当社サービスは必然的かつ継続的に一次情報を入手できる構造になっています。

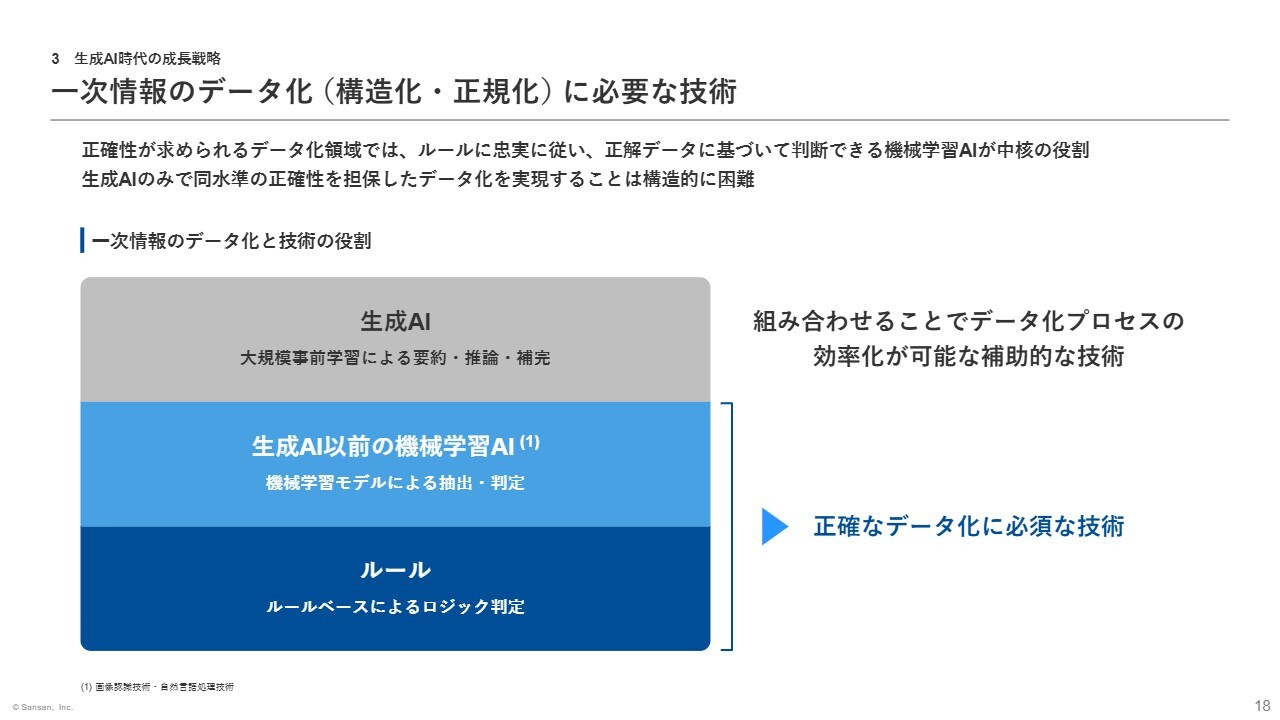

一次情報のデータ化(構造化・正規化)に必要な技術

では、一次情報のデータ化自体もなぜ生成AIだけでは困難であるのか、一次情報のデータ化とAIの役割についてご説明します。

当社が取り扱う一次情報の大半は、非定型かつアナログ形式です。具体的には、名刺は企業や個人ごとにレイアウトが異なり、請求書は会社ごとにフォーマットが違います。また、契約書は文章の形式や合意内容が完全に自由記述となっています。このように形式が統一されず、構造化されていない状態が一次情報の実態です。

一般的な生成AIは、これまでに学習してきた大量のデータや文章のパターンを推測し、そこから最適な回答を導き出すことには優れていますが、同時に、空白や欠落を補完する性質があるため、生成AIのみを用いてデータ化を行うと誤った情報が生成、いわゆるハルシネーションが避けられません。

項目名の取り違いや数値のミス、存在しない情報の補完は、営業・経理・法務の領域では致命的になります。これらの領域で求められるのは推測ではなく、事実そのもののデータ化です。そのデータ化に必要なのは、厳密なルールから作られた一次情報を学習するAI、すなわち生成AI以前の機械学習AIとルールに基づいてロジック判定する技術です。これらの技術により、膨大なデータからパターンを学習し、取得した一次情報を構造化・正規化します。

ただし、当社が従前お伝えしているとおり、最終的には人による品質保証がなければ、100パーセントに近い正確なデータ化を実現することはできません。そのため、この機械学習AIと手入力を組み合わせたオペレーションが必要です。

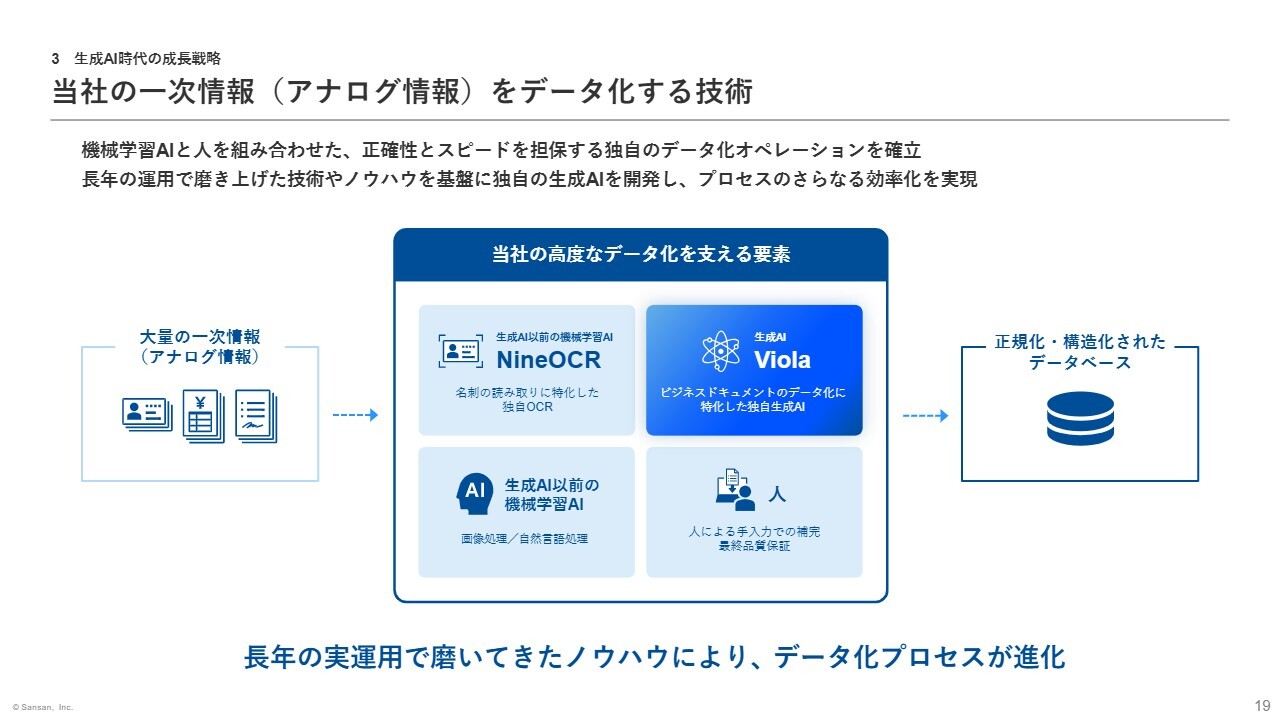

当社の一次情報(アナログ情報)をデータ化する技術

こうした前提を踏まえ、あらためて当社のアナログ技術をデータ化する技術についてご説明します。

当社は長年、機械学習によって進化するAI、それを支える標準化されたデータ化ルール、そして人による最終品質管理の仕組みを磨き上げてきました。

その過程では、画像処理や自然言語処理といった生成AI以前の機械学習AI、さらには名刺の読み取りに特化した独自OCRの開発に取り組んできました。これこそが、生成AIが普及した今の時代においても揺らぐことのない、当社の競争優位性です。

将来、データ化の一部で生成AIがより有効になる状態、例えばハルシネーションが改善される等の局面が訪れたとしても、それを実装・運用できるのは、正確なデータ化と品質管理をやり切ってきた当社に、大きなアドバンテージがあるものと考えています。

実際、独自生成AI「Viola」の開発に成功しており、直近のデータ化コスト削減に大きなインパクトをもたらせています。今後も長年培った技術やノウハウを基に、データ技術の進化を実現していきます。

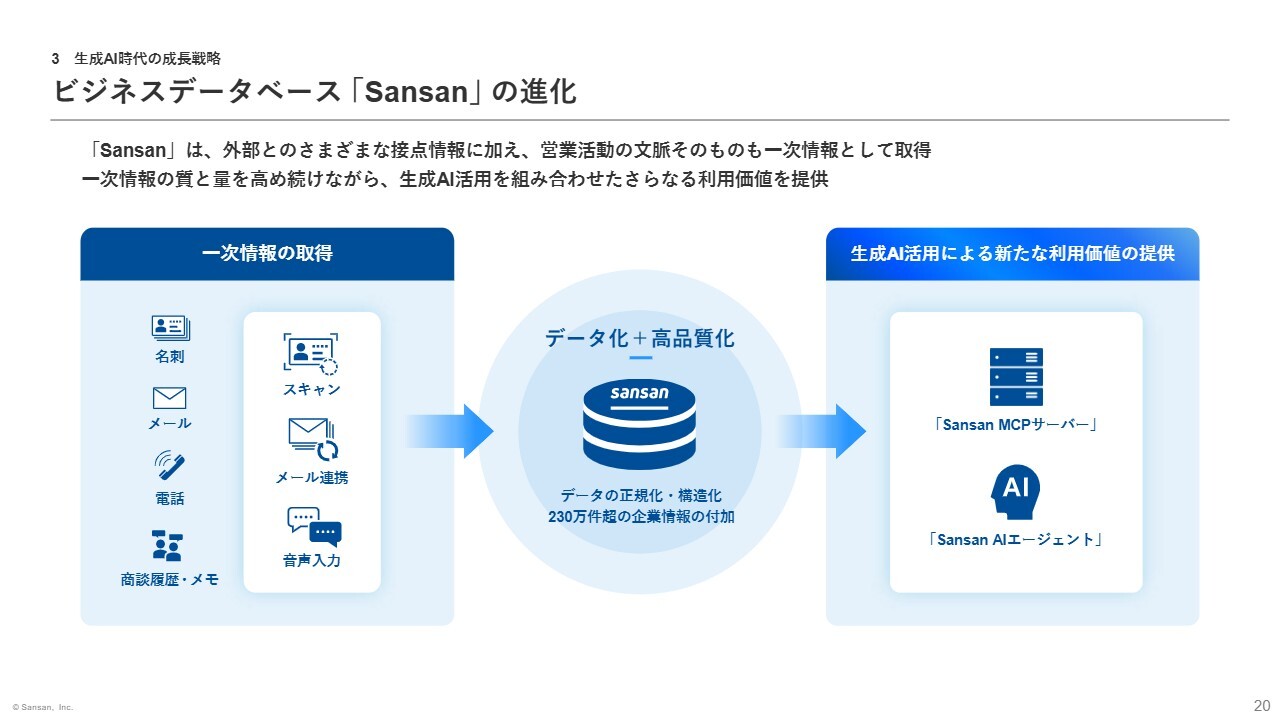

ビジネスデータベース「Sansan」の進化

ここからは、各サービスの特徴と成長戦略についてご説明します。まず、「Sansan」についてです。SaaSの性質をデータ寄りとプロセス寄りに分類した場合、「Sansan」はデータやナレッジ寄りのSaaSに位置づけられます。

扱っているのは単なる顧客の連絡先情報ではなく、企業活動の文脈やコンテキストそのものです。例えば「誰といつ会ったのか?」「どの企業とどのような関係性があるのか?」「どの商談がどの人の行動を起点に進んだのか?」といった営業活動の前提となる一次情報をデータ化して蓄積しています。

このように蓄積された情報を構造化・正規化し、さらに230万件超の企業情報等を付加することで、データの質を高め、組織全体の活動を支える基盤データへと発展させます。

この基盤データは生成AIとの相性が非常に高く、例えば「商談優先順位の提示」や「過去の経験に基づく提案作成」といったかたちで、AI活用による価値創出が広がっています。

それを実現する機能として現在、「Sansan MCPサーバー」「Sansan AIエージェント」の提供を進めており、すでに大手企業でPoCが進行中です。

「Sansan MCPサーバー」は「ChatGPT」等外部の生成AIと「Sansan」のビジネスデータを接続し、高度なデータ活用を可能にする機能です。また、「Sansan AIエージェント」は統合されたビジネスデータをシンプルな指示で活用可能とし、営業やマーケティング領域における組織力の向上を支援する機能です。

このように、「Sansan」は企業内に蓄積された営業の文脈を生成AIが扱えるビジネスデータへと進化させていきます。そして、これらは生成AI時代における重要な成長ドライバーになると捉えています。

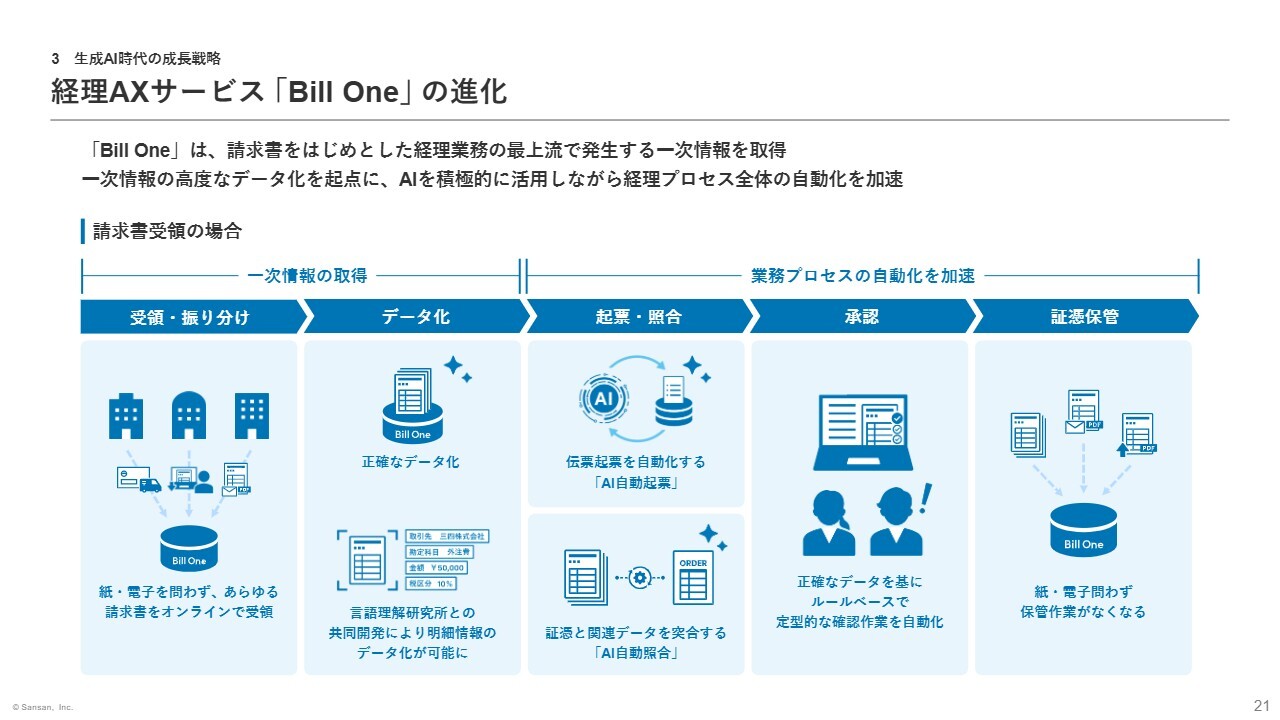

経理AXサービス「Bill One」の進化

「Bill One」についてご説明します。「Bill One」は当社サービスの中でも業務フローの効率化・自動化を重視したプロセス寄りのSaaSに位置づけられます。生成されたデータの二次利用を目的としたものではなく、経理の業務フローそのものをいかに効率化できるかが、本質的な価値です。

その上で、生成AI時代において「Bill One」が進化できる理由は、経理プロセスの最上流に位置する一次情報を確実に押さえている点にあります。

受け取った請求書を処理する業務では、請求書の受け取りから、起票、明細との照合、承認、仕訳といった多数の工程が連続していますが、現在も多くが手作業で対応されています。AI活用による自動化が想定以上に進んでいない要因は明確で、その1つには、正確な一次情報のデータがそろっていないことが挙げられます。

「Bill One」は、紙やPDFで届く請求書という一次情報を確実に受け取り、高精度にデータ化しています。また、これまで実現が難しかった明細情報のデータ化にも成功しています。こうした高精度な一次データがそろったことで、「AI自動照合」「AI自動起票」といった新機能の開発が可能となり、従来は自動化が難しかった領域にも次々とアクセスできるようになっています。

重要なポイントとして、AIによる自動化は「正しい一次情報」と「業務プロセスの連続性」の両方がそろって初めて成立する点です。「Bill One」は、この構造を入口から押さえることで、企業全体の経理プロセスを上流から下流まで一気通貫で自動化するプラットフォームへと進化しはじめています。

従来の画像認識技術や自然言語処理といった機械学習AIに加え、ルールベースのロジック判定を中核とした高度なデータ化を起点に、生成AIとの組み合わせで経理業務のプロセスを自動化します。これは、生成AI時代における大きな成長余地そのものだと考えています。

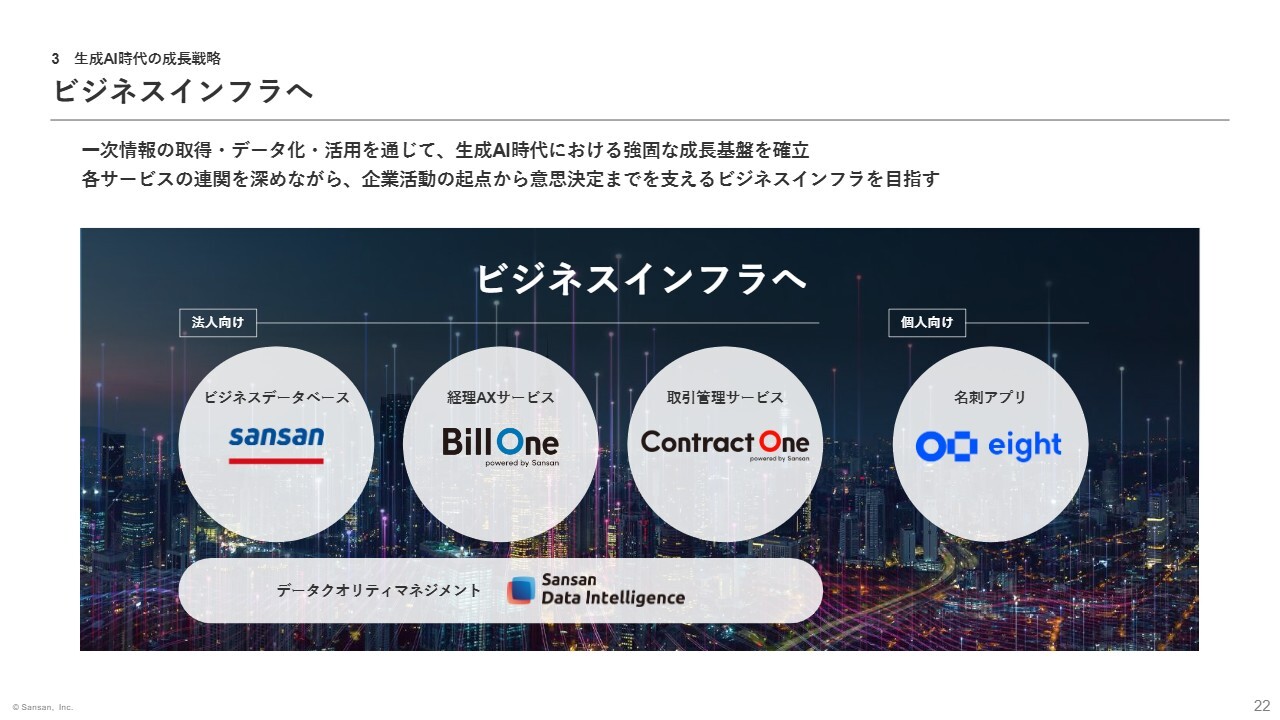

ビジネスインフラへ

最後にあらためてご説明すると、当社のサービスに共通していることは、企業活動の根幹にある業務の入口で生じる一次情報を押さえている点です。

一次情報のデータ化や構造化・正規化は、その後の工程におけるあらゆるシステムや生成AIが大きな価値を発揮するための大前提となります。この一次情報の取得・データ化・活用は、生成AI時代における当社の強固な競争優位性であり、成長基盤として今後さらに強化していきたいと考えています。

現在、「Sansan」「Bill One」「Contract One」はそれぞれ独立したサービスとして提供していますが、将来的にはこれらの連関性をさらに深めていくことを構想しています。

そして長期的には、営業・経理・法務といった個別業務の枠を超え、あらゆる企業活動の起点から意思決定までを支える「ビジネスインフラ」になることを目指しています。

私からのご説明は以上です。ありがとうございました。

質疑応答:生成AI利用と業務効率化による影響について

質問者:一部の会計士や税理士が、請求書等の処理を「Claude Code」で自らローコード開発するケースが見受けられます。この点が御社の事業に影響するかどうかについて、現時点でどのようにお考えでしょうか?

寺田:「Claude Code」をはじめ、さまざまな生成AIを活用した業務効率化については、当社内でもかなり取り組んでいるため、肌感はあると思いますが、生成AI時代以前からOCRを含めたさまざまなツールを用いて自動化していくのは常にある業務と考えています。

もちろん、一部の小規模事業者等では、リテラシーの高い企業がそのようなツールを使い、必要十分な業務を構築している場合もあるかと思います。ただ一方で、当社自身がそのマーケットに向き合っている中では、リジッドな、しっかりとしたデータ化プロセスに基づいた業務設計が可能な「Bill One」を受け入れていただいているため、それ自体がマーケットにおいて一種の脅威となっている感覚はありません。むしろ、当社は「Claude Code」や「ChatGPT」等さまざまなものを活用し、それらを組み込んだ当社サービスとして業務効率化に役立てているというのが実感です。

質問者:顧客側でのAI活用等を踏まえると、御社のプロダクトやサービスに対する需要が高まっているように感じますが、リードの獲得が有利になったり、簡単になったりすることはありますか?

寺田:リードの獲得とAIの関連性という点では、特に大きなインパクトがあるようには感じていません。ただ、業務でAIそのものを使えるかたちで提案していく、先ほどお話しした内容とも重なりますが、データベースとしての「Sansan」や「Bill One」「Contract One」といった要素も重要です。そのため、データ化とデータベースがあって、AIを組み合わせることで業務を効率化していく、例えば「Bill One」の場合、業務を「なくす」というキーワードにしていますが、そのコンセプトは高く受け入れられていると感じています。

質疑応答:CACの動向について

質問者:CACについて、下期から来期にかけてどう見ていますか? 需要が強いことや、御社内で効率化が進んでいることがありますが、それぞれがどのように改善に結びつき、CACがどう改善していくのか、見通しを教えてください。

橋本:CACについては、3ヶ月ごとに短期で見るというよりも、1年間をならして見るのが適切だと思います。当社が捉えているCACは、広告宣伝費用も含んだかたちとなっており、テレビCMを含むマスマーケティングを行ったタイミングでは一時的に大きくなります。しかし、12ヶ月で測定すれば、ある程度安定しており、徐々に改善してCACが小さくなっているという感覚もあります。

いくつかポイントがあると思いますが、直近で大きく見えているのは営業人員、営業に関連する業務のフロントオフィスの人員そのものが、AIを活用して自身の業務を効率化する動きが非常に顕著であると感じています。

実際、フィールドセールスについては、第1四半期に比べて第2四半期では残念ながら人数が減少してしまいました。しかし、それでも高い受注を実現しており、効率性が向上しています。逆に言えば、CACを削減できていると考えています。

質疑応答:下期の利益水準について

質問者:下期の利益の考え方についておうかがいします。先ほど、コストの期ズレや「成長投資をしたい」といったお話がありましたが、どのくらいの規模感で、何に使うのでしょうか? また、これらのコストを踏まえた上で、利益計画のレンジは現実的にどのあたりをターゲットとしているのでしょうか?

橋本:期初に公表した業績見通しから変更はないと考えています。売上高の成長率については、レンジを22パーセントから25パーセントとお伝えしており、問題なくその範囲内で達成できると考えています。現時点では、その中間ポイント付近で着地すると思っています。

利益に関しては、先ほどの決算説明でも述べたとおり、上期に予定していた施策の一部が下期にずれ込んだことや、採用活動が若干遅れていること等から、コストを使い切れなかった影響があります。しかし、下期に向けて採用をさらに推進するとともに、一部でマスマーケティングを実行することから、計画内で収まり、調整後営業利益率は13パーセントから16パーセントの範囲で着地すると想定しています。現在の見立てでは、このレンジの比較的上のほうに着地する、というのが今の見立てです。

投資内容については、主に広告費や人件費が中心です。広告費については、期初に計画していた約65億円に収まる範囲という感覚です。

質問者:御社は生成AIへのさまざまな取り組みを行っており、生成AIに対する投資も必要だと思いますが、それもレンジ内に収まるという理解でよろしいでしょうか?

橋本:はい。それに何十億円もかかるという話ではまったくないと考えていますので、レンジ内に収まるという理解で問題ありません。

質疑応答:四半期ごとの利益変動について

質問者:前期下期以降、利益の着地が四半期ごとに凹凸があるように見受けられます。御社は売上を安定的に積み上げている一方で、利益については四半期ごとに変動があります。なぜ利益がそのような状況になるのでしょうか? また、将来的により安定的に利益を拡大していく方針はありますでしょうか?

橋本:四半期ごとに利益を安定化させることが可能であれば望ましいですが、それを主眼とするよりも、中長期的に利益額自体を最大化することが重要だと考えています。そのためには、一定期間にわたって効率的に投資を行うことが必要であり、マスマーケティングを中心に、特定の時期に集中して投資を行う傾向は今後も一定程度続くと見込んでいます。

したがって、四半期単位ではなく年度を通した利益水準に注視していただければと思います。当社は純粋なSaaS型のビジネスモデルとP/L構造を有しており、通期の業績見通しを外すことはほとんどないと考えています。そのため、12ヶ月程度の長期的な視点で見ていただけると幸いです。

質疑応答:「Sansan」を通じて把握している企業全般のAI活用の動きについて

質問者:先ほど「Sansan」のデータベースの進化という話がありました。御社はエンタープライズを中心にビジネスを展開されていますが、寺田さまは企業のAI活用に対する動きが現状どのようなステージにあるとお考えでしょうか? ケーススタディなどがあれば、ご紹介いただきたいです。

それに関連して、今後「Sansan MCPサーバー」や「Sansan AIエージェント」といった「Sansan」オリジナルのサービスを提供していくというストーリーだと思いますが、潜在的な機能のスケールが可能になる時期や、有料契約当たり月次ストック売上高に具体的な影響を与える時期について、現状どのようにお考えなのか教えてください。

過去には営業DXプラットフォームとしてのトランスフォームを進めてこられましたが、その中で他の機能が多く利用されてクロスセルの拡大が進んでいるような印象はあまり受けません。このあたりについて、認識に相違があればご説明いただきたいです。

寺田:質問の意図が正確に把握できていない場合は補足いただければと思いますが、「企業全般のマクロな意味でAI活用はどうですか?」というご質問であれば、当社が見えているのは、自社に関する状況と、当社のサービスを通じた顧客の動きです。

この観点をさらに広げると、先ほども少し触れたように、企業独自の一次情報をしっかりと接続しなければ、単なる優秀な検索エンジンの延長になってしまうことを、多くの企業が理解しつつあると感じています。そのため、当社は「Sansan」というデータベースを提案しているのが現状です。

「Sansan」におけるAI活用については、昔から随分行っており、現在では例えば「Sansan AIエージェント」を「Sansan」のアップセル商材として提案することが多くなっています。「Sansan」と「Contract One」のデータを参照しながら、「Sansan AIエージェント」上で業務フローを構築する企業も存在します。「Sansan MCPサーバー」は新時代のAPIのようなものだと考えています。

当社でも「Sansan」の中である種のAIエージェントが稼働しており、ある企業について質問すると「Sansan」「Bill One」「Contract One」「Salesforce」などからデータを収集し、「これまではこのような関係がありました」と回答する仕組みが動いています。

先ほど橋本が触れたように、営業現場においてこれが広く活用され、業務効率の向上にも寄与しています。現状では、こうした仕組みを自社で実践するとともに、顧客にも提案しています。

有料契約当たり月次ストック売上高の拡大については、まだ具体的にご説明する段階ではないと思っています。ただ、最終的には「Sansan」「Bill One」「Contract One」が1つのスイートとなり、トータルスイートに進化していくことを、何年も前からお話ししてきました。これが私自身の野望でもあります。

AIがここまで発展してきたことで、その実現も夢ではないと考えています。いずれは会社全体としての有料契約当たり月次ストック売上高を語れるようになればと思っています。

質疑応答:有料契約当たり月次ストック売上高・クロスセルの展望について

質問者:「Bill One」について、クロスセルの時期をどのようにお考えなのかをあらためておうかがいしたいです。現状、有償アカウントが積み上がり高くなっているものの、SMB中心のようにも感じます。今後、クロスセルやエンタープライズの獲得が進む時期や、有料契約当たり月次ストック売上高の拡大が期待できる時間軸について、どのようにお考えなのか教えてください。

寺田:ご質問に関連して、「Bill One」のクロスセルという表現についてですが、「Bill One」はエンタープライズの深耕をかなり進めており、現在でも大型案件を獲得しています。ただし、これがクロスセルによるものかというと、必ずしもそうではないかと思います。「Sansan」が持つ大企業のエグゼクティブとのリレーションを活用し、そのチャネルを用いることでクロスセルを行っている、という解釈もできるかと思います。

質疑応答:他企業と協力した名刺データのさらなる活用の可能性について

質問者:好決算おめでとうございます。別の観点で企業を評価すると、御社が保有する名刺データを他企業と協力してさらに活用できる可能性はありますか?

寺田:当社は顧客のデータをお預かりしている立場ですので、正確には「当社が保有している」とは言えません。顧客の情報を預かり、それを有効活用できるかたちでサービスとして提供するという立場だと思っています。

その意味では、例えば「『Sansan』のデータを『Salesforce』や他のマーケティングオートメーションツールに連携させます」といったことは古くから展開してきました。これらはまさに顧客のデータをお預かりし、そのプラットフォームに接続するかたちで、顧客が異なるデータベースやプラットフォームで活用するための仕組みとして提供してきたものです。この取り組みは、今後も継続していくことになると思います。

記事提供: ![]()