2026年2月19日に発表された、大倉工業株式会社2025年12月期決算説明の内容を書き起こしでお伝えします。

CONTENTS

福田英司氏:大倉工業株式会社代表取締役社長執行役員の福田です。本日は、2025年12月期の決算説明会にご参加いただき、誠にありがとうございます。最後までどうぞよろしくお願いします。

本日は、スライドの内容に沿って進めます。

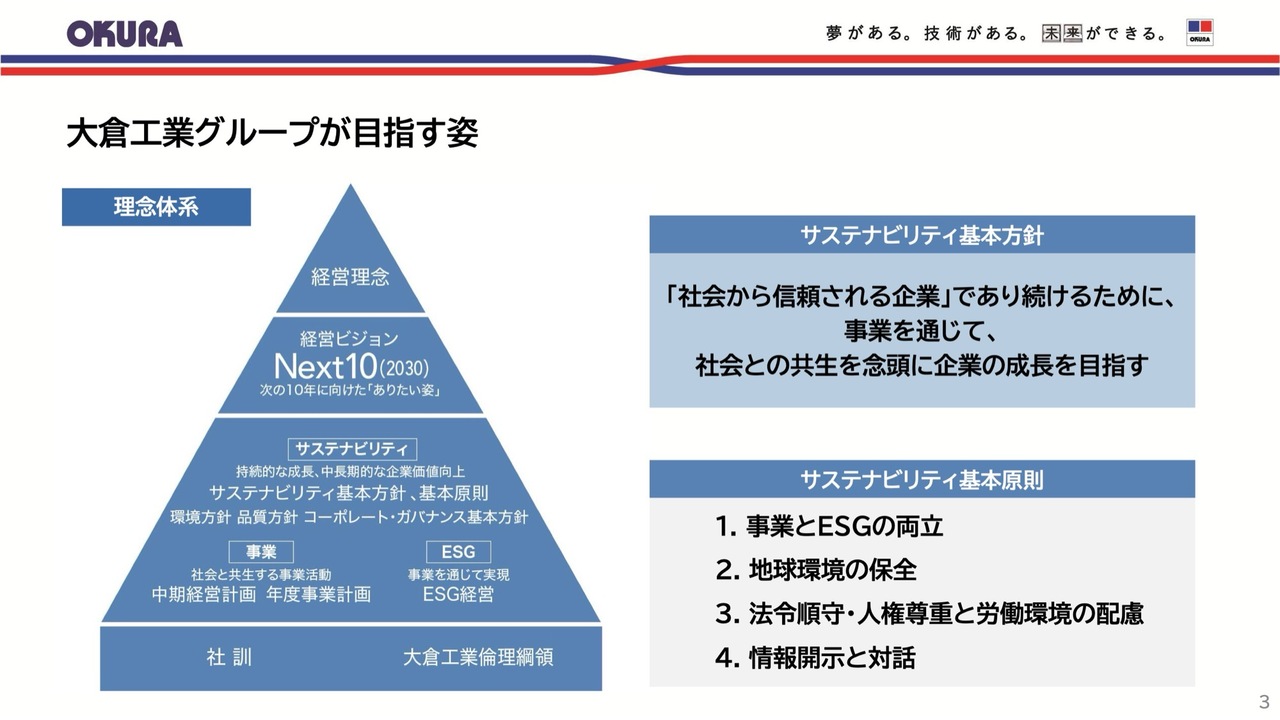

大倉工業グループが目指す姿

はじめに、当社グループの理念体系、サステナビリティ基本方針、基本原則についてご説明します。

昨年から開始した「中期経営計画(2027)」は、経営理念、社訓、創業の精神といった普遍的な価値観を基盤に、サステナビリティ基本方針を踏まえた計画です。

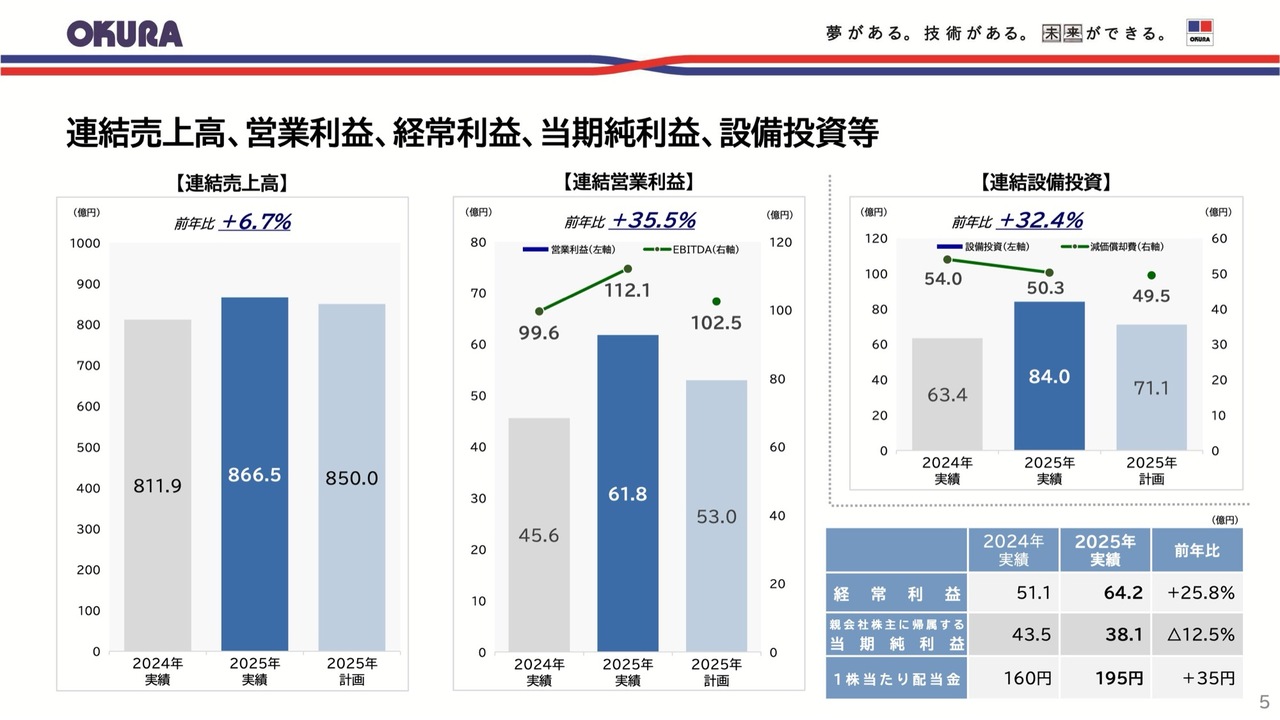

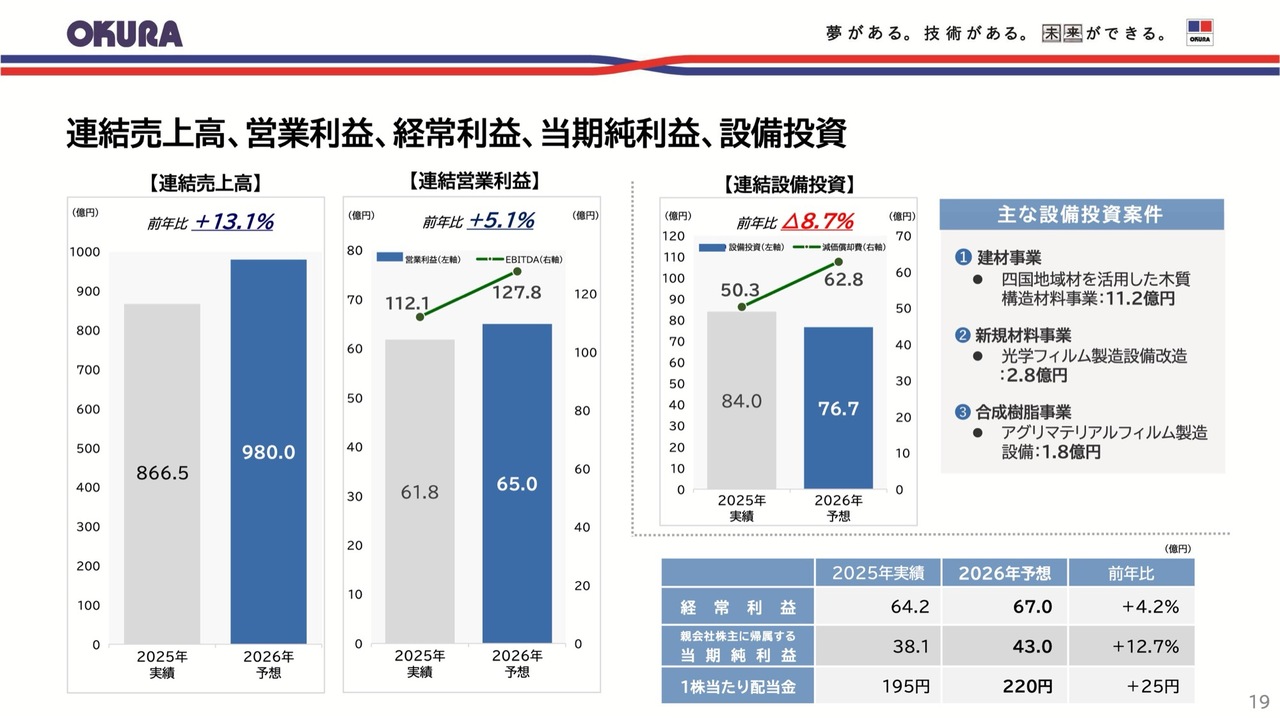

連結売上高、営業利益、経常利益、当期純利益、設備投資等

それでは、2025年12月期の決算概要についてご説明します。

当期は売上高および利益ともに堅調に推移しました。

売上高は前年比6.7パーセント増の866億5,000万円、営業利益は前年比35.5パーセント増の61億8,000万円となり、連結決算導入後の最高益を更新しました。経常利益も前年比25.8パーセント増の64億2,000万円となり、最高益を更新しました。

一方で、当期純利益は構造改革に伴う減損損失を計上したことから、前年比12.5パーセント減の38億1,000万円となりました。

四半期別連結売上高、営業利益、営業利益率推移

四半期別の売上高、営業利益、営業利益率の推移です。

新規材料事業における大型液晶ディスプレイ向け光学フィルムの受注は、第1四半期から第2四半期にかけて増加基調にありました。

第3四半期には在庫調整の影響を受け一時的に落ち込みが見られましたが、第4四半期には回復に転じました。

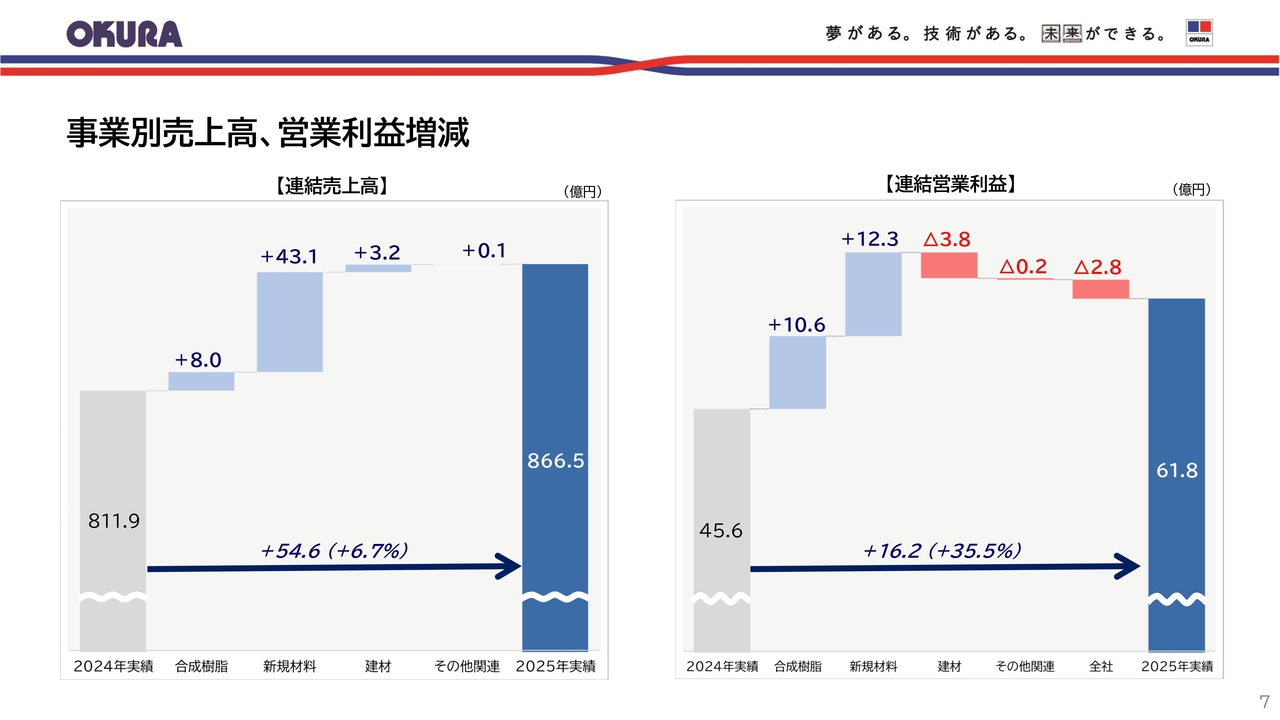

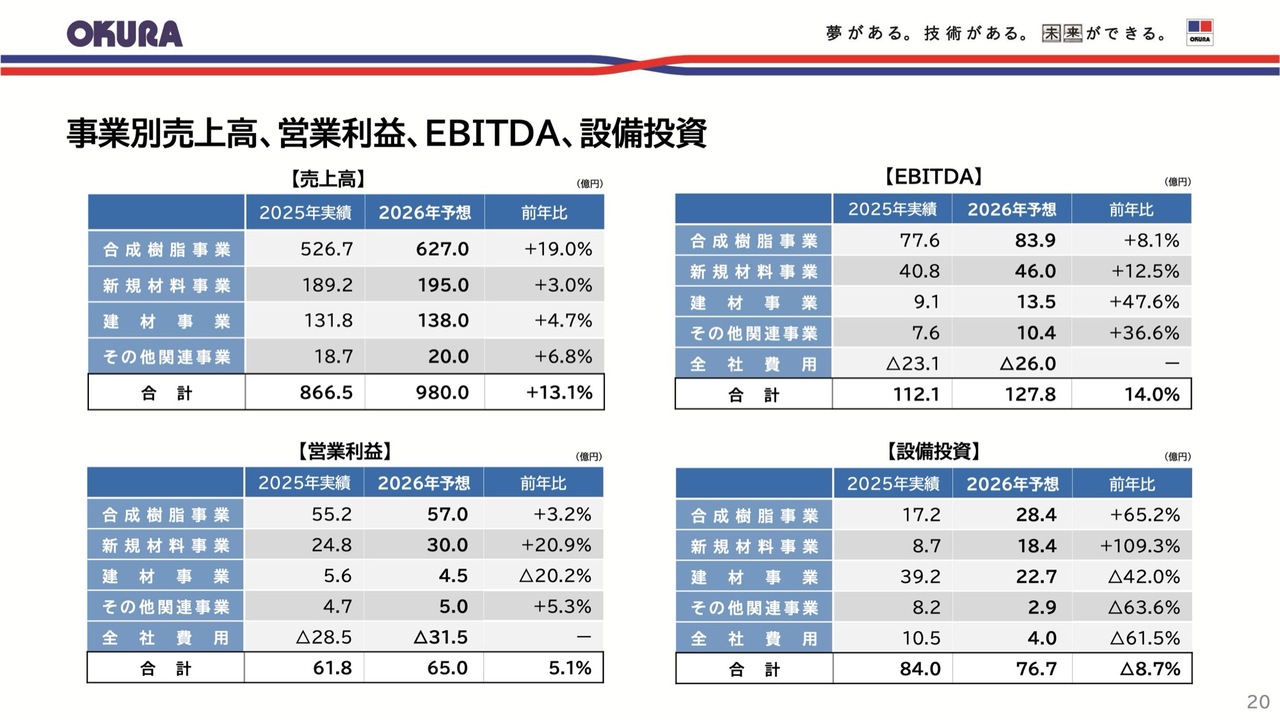

事業別売上高、営業利益増減

事業セグメント別の売上高および営業利益の増減についてです。

売上高は、光学材料BUが牽引した新規材料事業を筆頭に、全事業で増収となりました。営業利益は、主力の合成樹脂事業と新規材料事業で増益となりました。

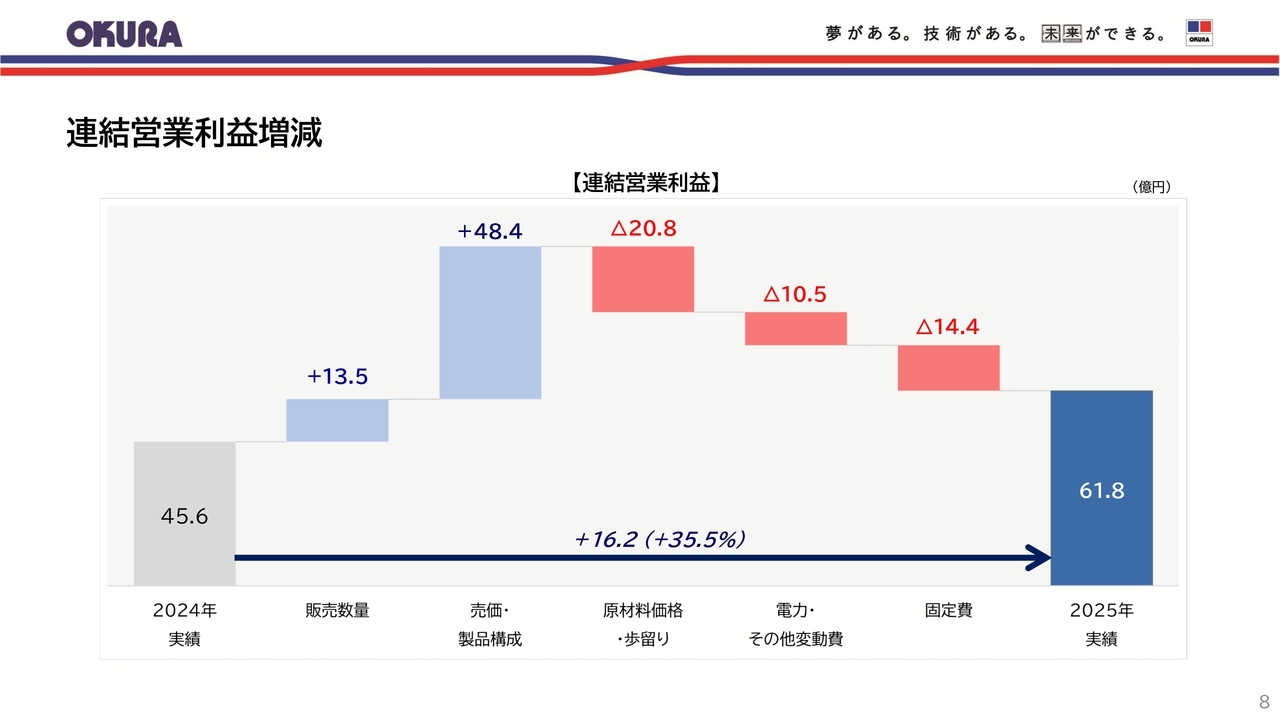

連結営業利益増減

営業利益の増減要因についてです。

新規材料事業における生産量拡大に伴う原材料費の増加や全社的な人件費などのコスト増がありました。しかし、同事業における高単価製品の構成比率の上昇と、販売数量の増加が奏功し、増益を達成しました。

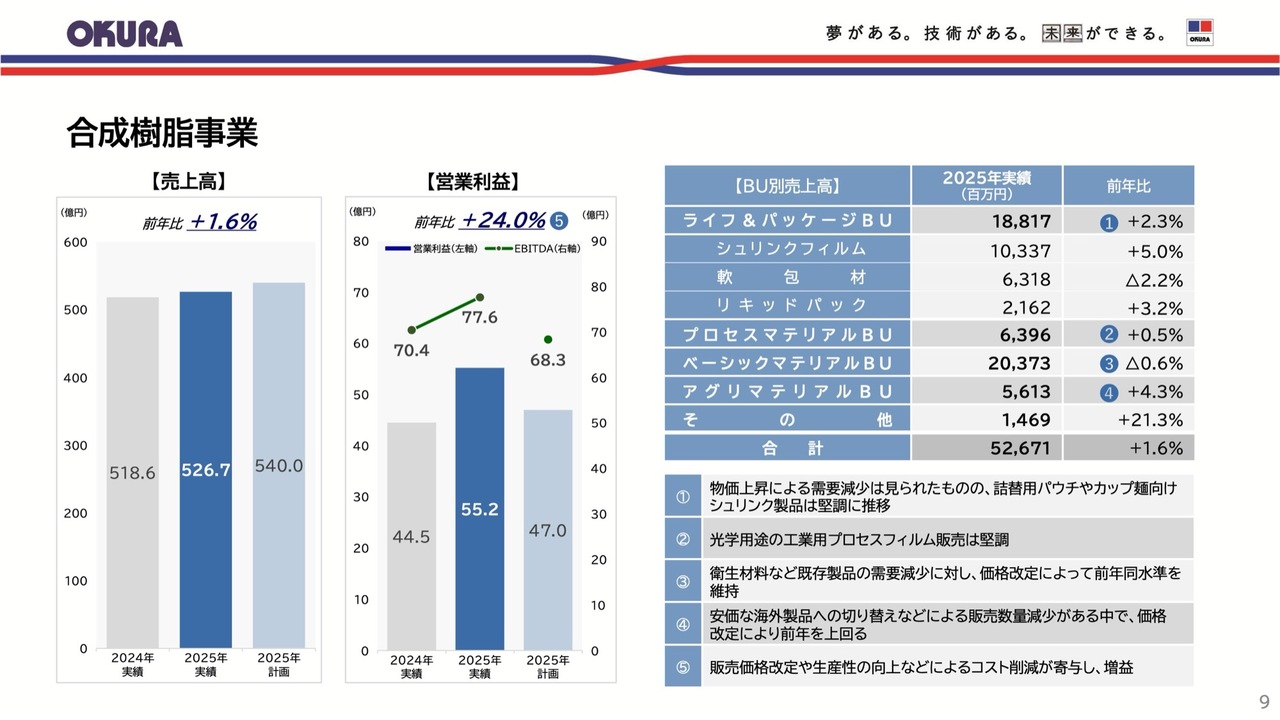

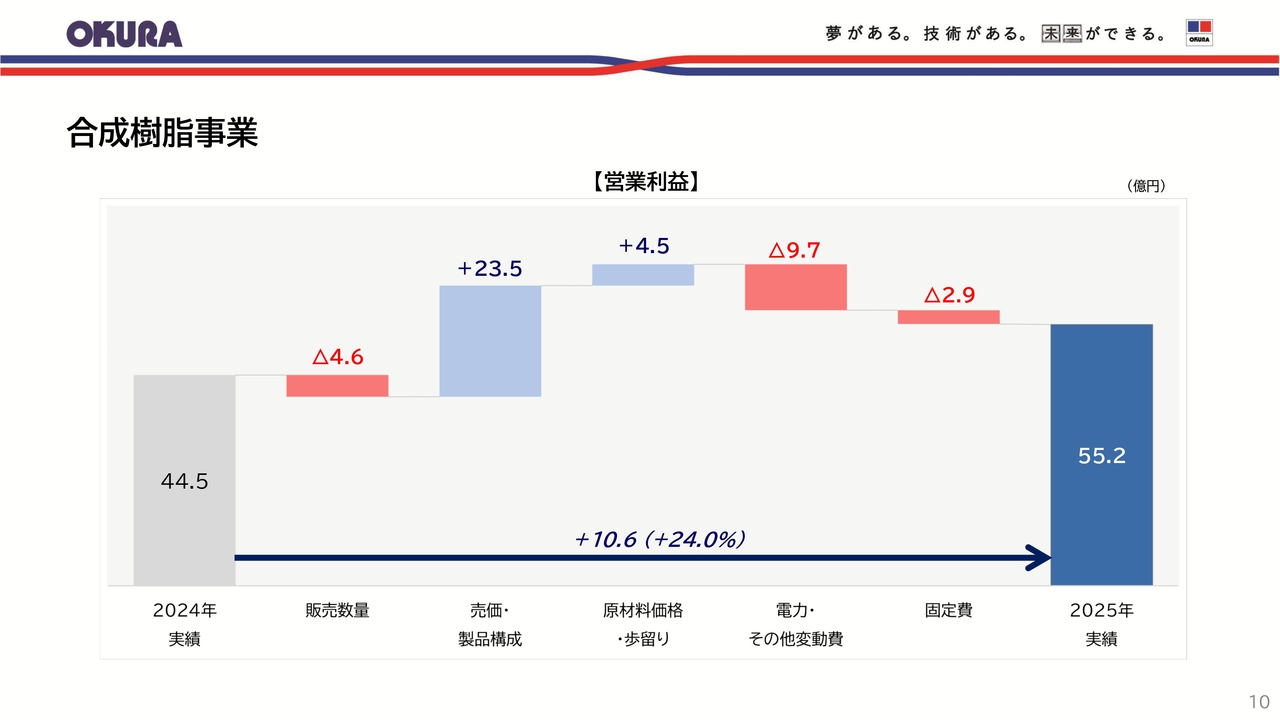

合成樹脂事業

続いて、セグメント別の概要です。

合成樹脂事業の売上高は前年比1.6パーセント増の526億7,000万円となりました。

ライフ&パッケージBUでは、詰替用パウチやカップ麺向けシュリンク製品が堅調に推移し、前年比2.3パーセントの増収を達成しました。

プロセスマテリアルBUは、工業用プロセスフィルムの販売が堅調で、前年比0.5パーセントの増収となりました。

ベーシックマテリアルBUは、販売数量の減少が影響し、前年比0.6パーセントの減収となりました。

アグリマテリアルBUは、価格改定を進めた結果、前年比4.3パーセントの増収に転じました。

合成樹脂事業

営業利益は、販売数量の減少や変動費などのコスト増があったものの、製品価格改定が奏功し、前年同期比24パーセントの増益となりました。

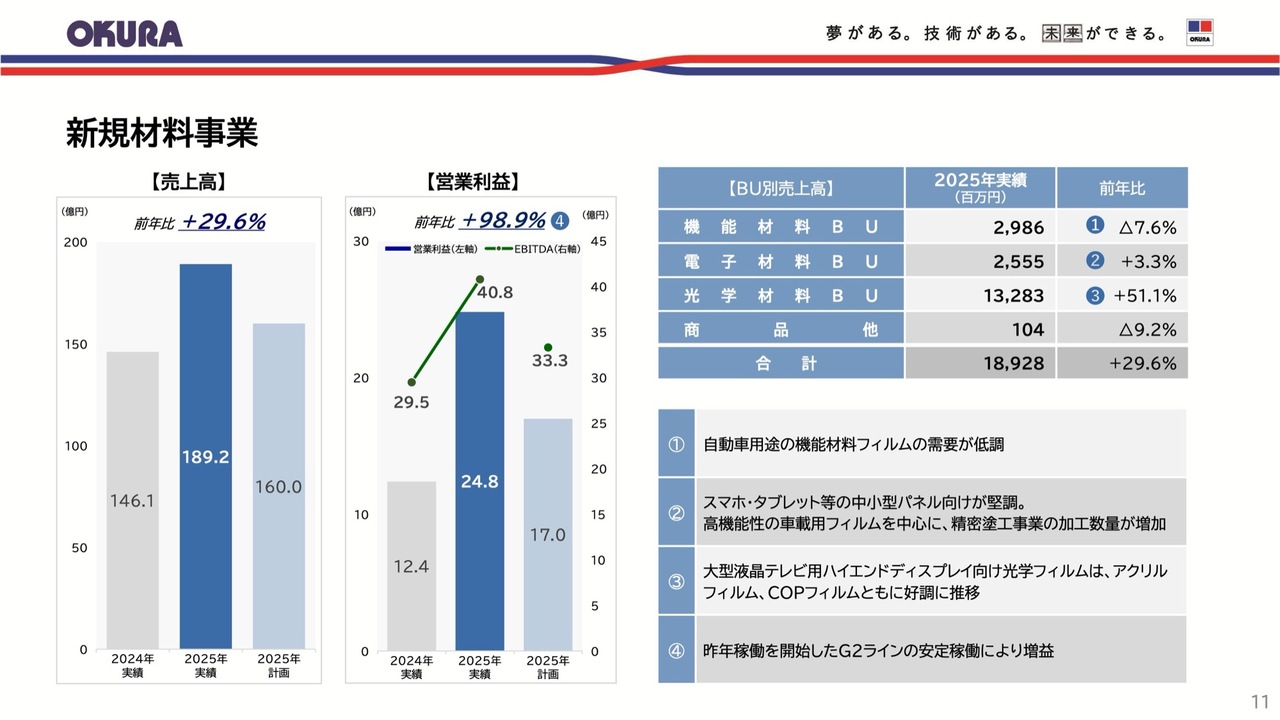

新規材料事業

次に、新規材料事業についてです。売上高は前年比29.6パーセント増の189億2,000万円となりました。

機能材料BUでは、自動車用途の機能材料フィルムが低調に推移したため、前年比7.6パーセントの減収となりました。

電子材料BUでは、中小型ディスプレイが堅調に推移し、さらに精密塗工事業の加工数量が増加したことで、前年比3.3パーセントの増収となりました。

光学材料BUでは、アクリルフィルムやCOPフィルムの需要が増加し、前年比51.1パーセント増の大幅な増収を達成しました。

営業利益は、前年比98.9パーセント増の24億8,000万円を達成しました。

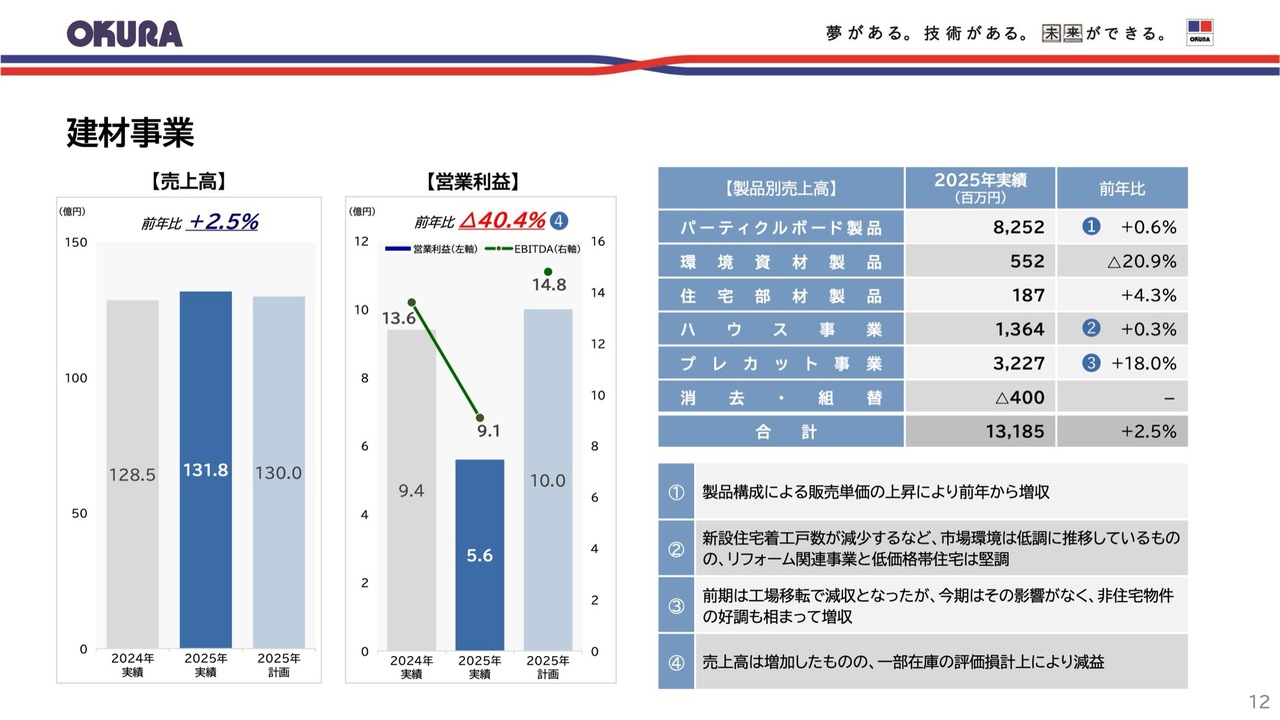

建材事業

続いて建材事業についてです。売上高は前年比2.5パーセント増の131億8,000万円となりました。

パーティクルボード事業は販売単価の上昇により、前年比0.6パーセントの増収となっています。

ハウス事業はリフォーム関連と低価格帯住宅が堅調に推移し、前年比0.3パーセントの増収となりました。

プレカット事業は前期の工場移転による減収影響が解消され、非住宅物件の好調も相まって前年比18パーセントの増収に転じました。

売上高は増加しましたが、一部在庫の評価損を計上したため、営業利益は前年比40.4パーセント減の5億6,000万円にとどまりました。

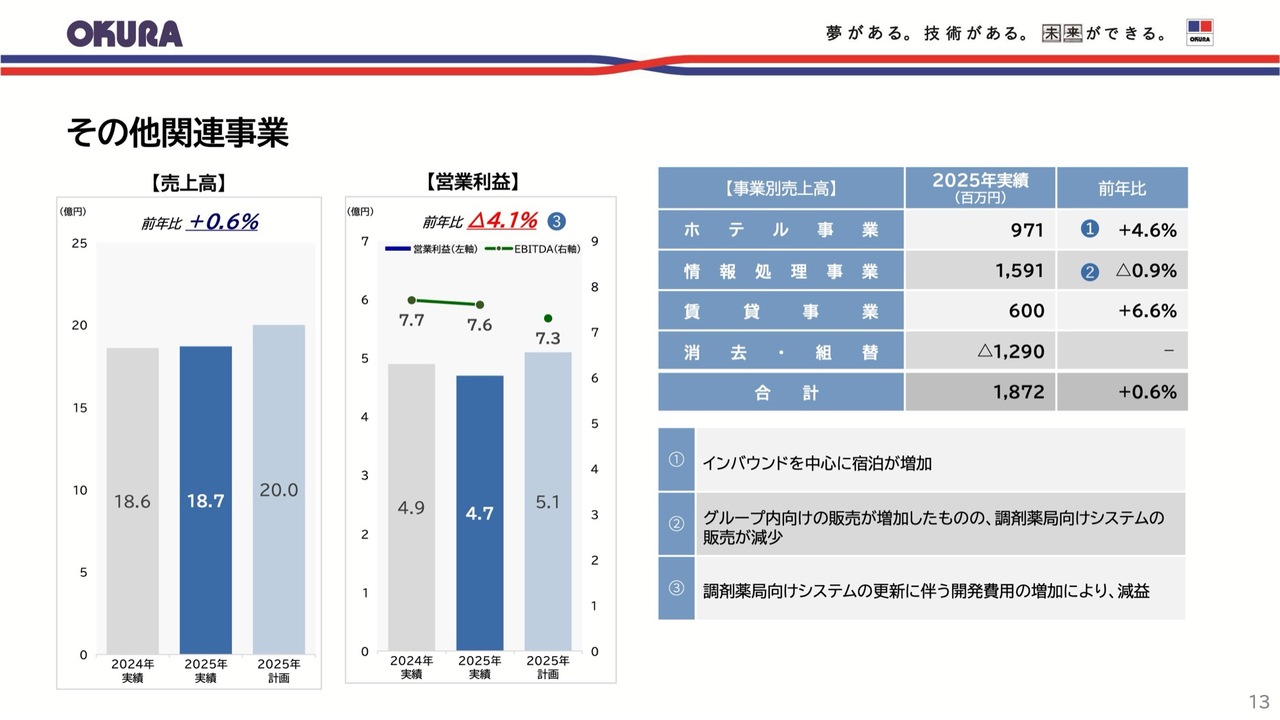

その他関連事業

最後に、その他関連事業についてご説明します。

ホテル事業は宿泊客の増加に伴い、前年比4.6パーセントの増収を達成しました。

情報処理事業は、調剤薬局向けシステムの販売が減少したため、前年比0.9パーセントの減収となりました。

以上でセグメント別概要の説明を終わります。

連結損益計算書

連結損益計算書については、先ほどご説明したとおりです。

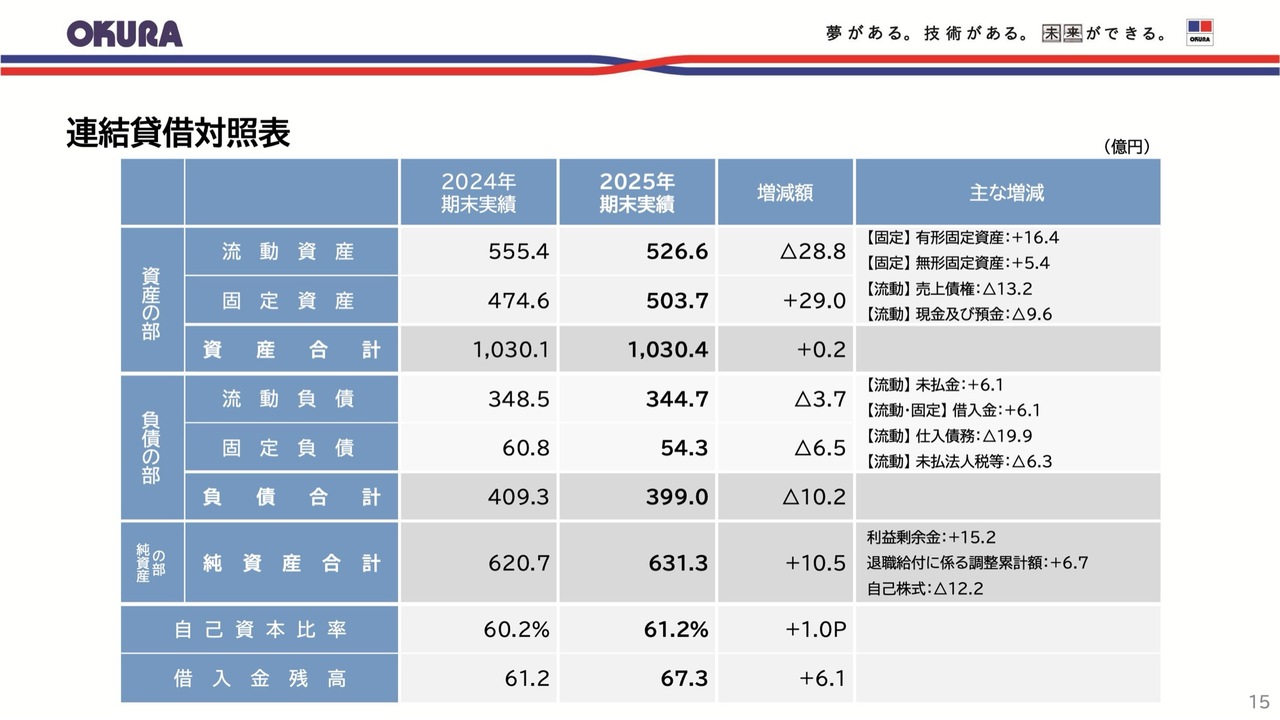

連結貸借対照表

連結貸借対照表です。総資産は固定資産の増加などにより前期末から2,000万円増加し、1,030億4,000万円となりました。

純資産は利益剰余金の増加などにより前期末から10億5,000万円増加し、631億3,000万円となりました。

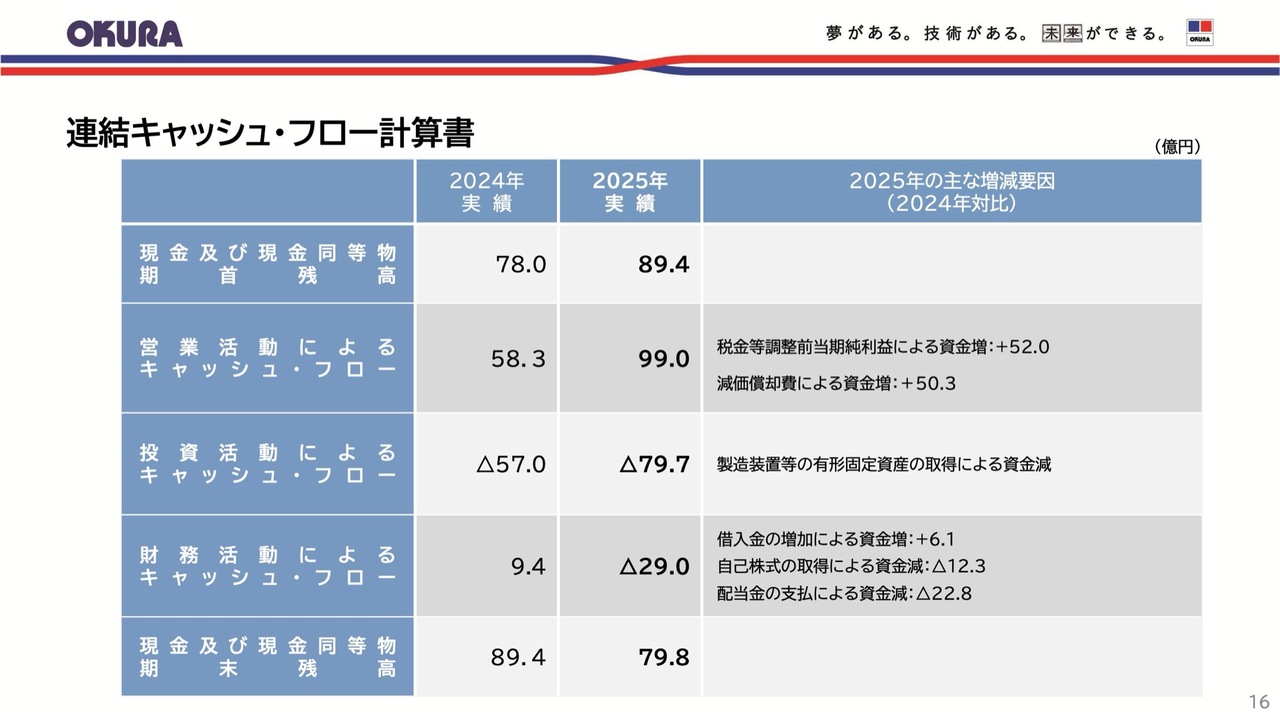

連結キャッシュ・フロー計算書

連結キャッシュ・フローについてです。

当期末の資金は、前期末から9億6,000万円減少して79億8,000万円となりました。

営業活動により増加した資金は99億円、投資活動により減少した資金は79億7,000万円、財務活動により減少した資金は29億円です。

以上が、2025年12月期の決算概要です。

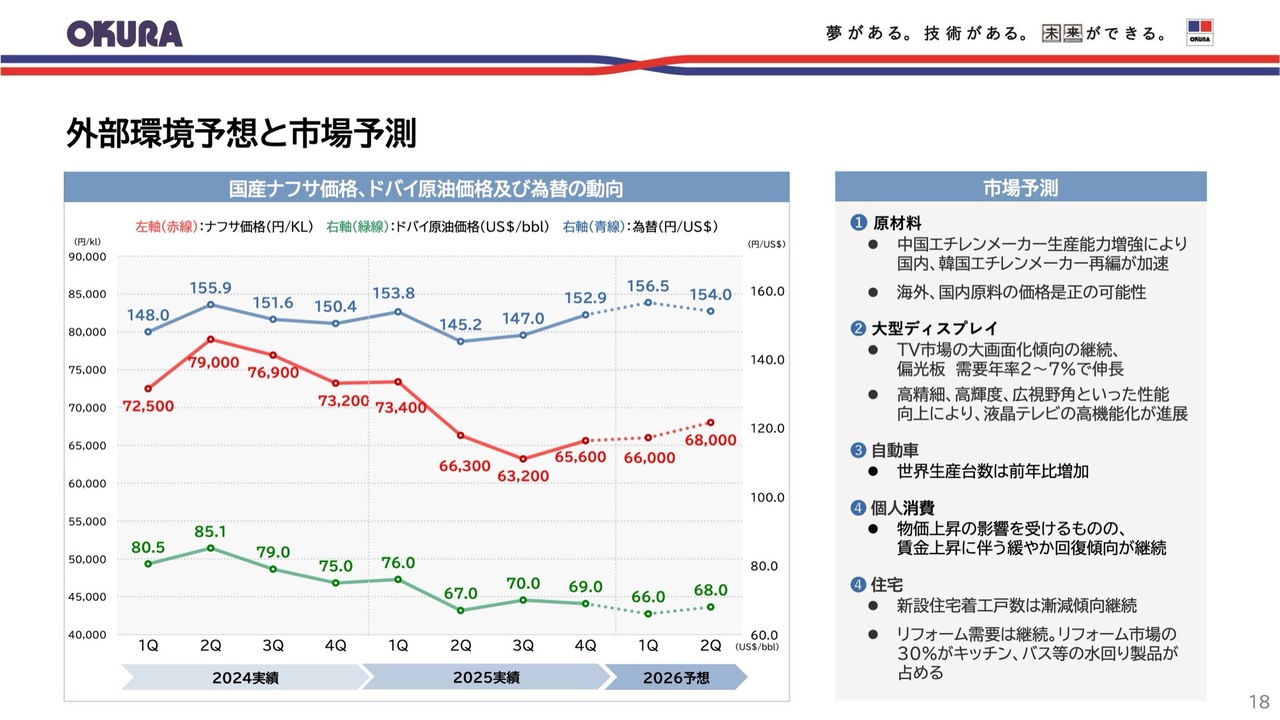

外部環境予想と市場予測

続いて、2026年12月期の業績予想についてご説明します。

まず、市場環境の中で特に影響が大きい国産ナフサ価格について、上半期の国産ナフサ価格は、キロリットルあたり6万6,000円から6万8,000円程度で推移すると見込んでいます。

ただし、世界経済の先行きには依然として不透明感が残っており、為替の動向や地政学的リスクの顕在化によっては、ナフサ価格が上昇する可能性も想定しています。

また、海外および国内のエチレンメーカーの動向を継続的に注視し、価格変動リスクに柔軟に対応できるよう努めます。

個人消費は、足元の物価上昇の影響を依然として受けている状況にあります。

しかしながら、賃金上昇の動きが継続することで、今後は緩やかながらも回復傾向を維持すると考えており、需要の動向を慎重に見極めていきます。

連結売上高、営業利益、経常利益、当期純利益、設備投資

このような外部環境のもと、2026年の連結業績予想について、売上高は前年比13.1パーセント増の980億円を計画しています。

フジコーの連結子会社化に加え、光学フィルムの堅調な需要が継続すると予測しています。

利益については、営業利益が前年比5.1パーセント増の65億円、経常利益が前年比4.2パーセント増の67億円、当期純利益が前年比12.7パーセント増の43億円を見込んでいます。

中期経営計画の最終年である2027年の営業利益目標である70億円を確実に達成するため、新規材料事業を中心に着実に利益を積み上げていきます。

事業別売上高、営業利益、EBITDA、設備投資

セグメント別の業績予想です。

建材事業を除くセグメントでは、増収増益を予想しています。

建材事業については、4月から稼働する新工場の稼働に伴い減価償却費が増加するため、減益を見込んでいますが、一方でEBITDAは増加する見込みです。

設備投資は、木質構造材料事業を中心に76億7,000万円を計画しています。

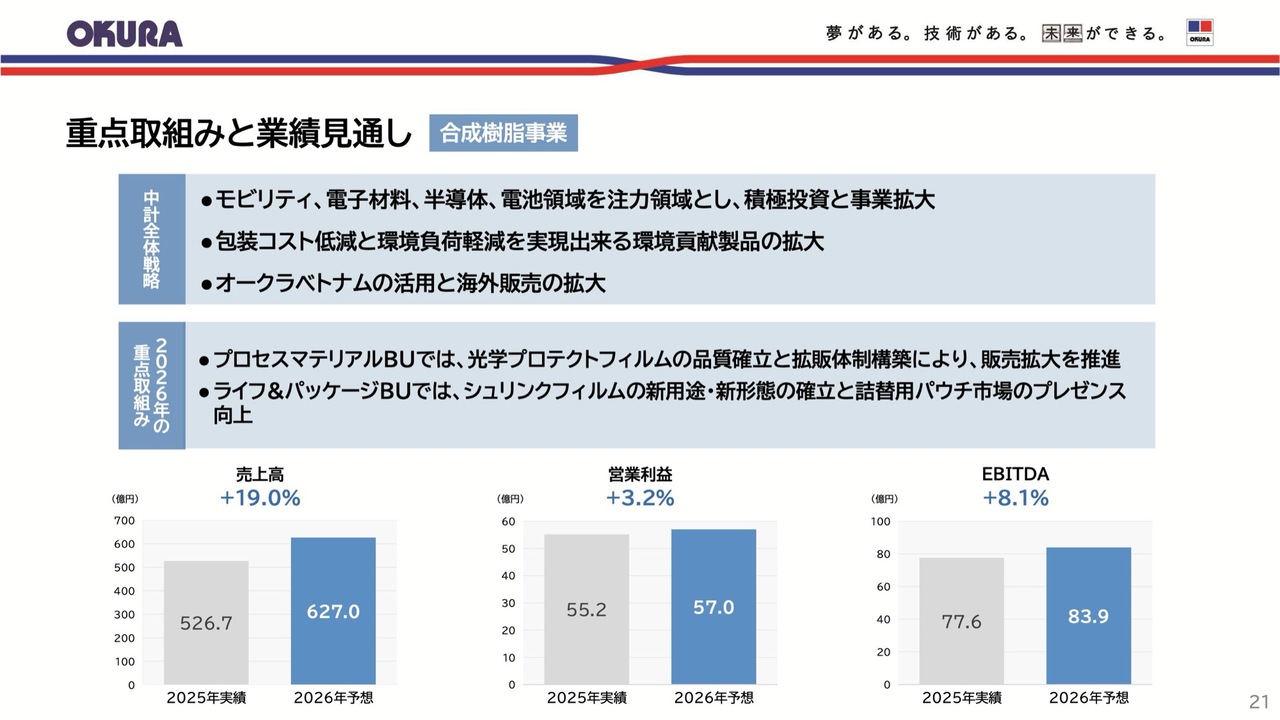

重点取組みと業績見通し 合成樹脂事業

セグメント別の重点取り組みについてご説明します。

合成樹脂事業では、売上高を前年比19パーセント増の627億円、営業利益を前年比3.2パーセント増の57億円と見込んでいます。

そのうちフジコーの売上高は105億円、営業利益は5億円を占める見通しです。フジコーのM&Aに関しては、後ほど詳しくご説明します。

2026年の重点取り組みとしてプロセスマテリアルBUにおける光学用プロテクトフィルム、ライフ&パッケージBUでのシュリンクフィルムおよび詰め替え用パウチを強化し、市場でのプレゼンスを高めていきます。

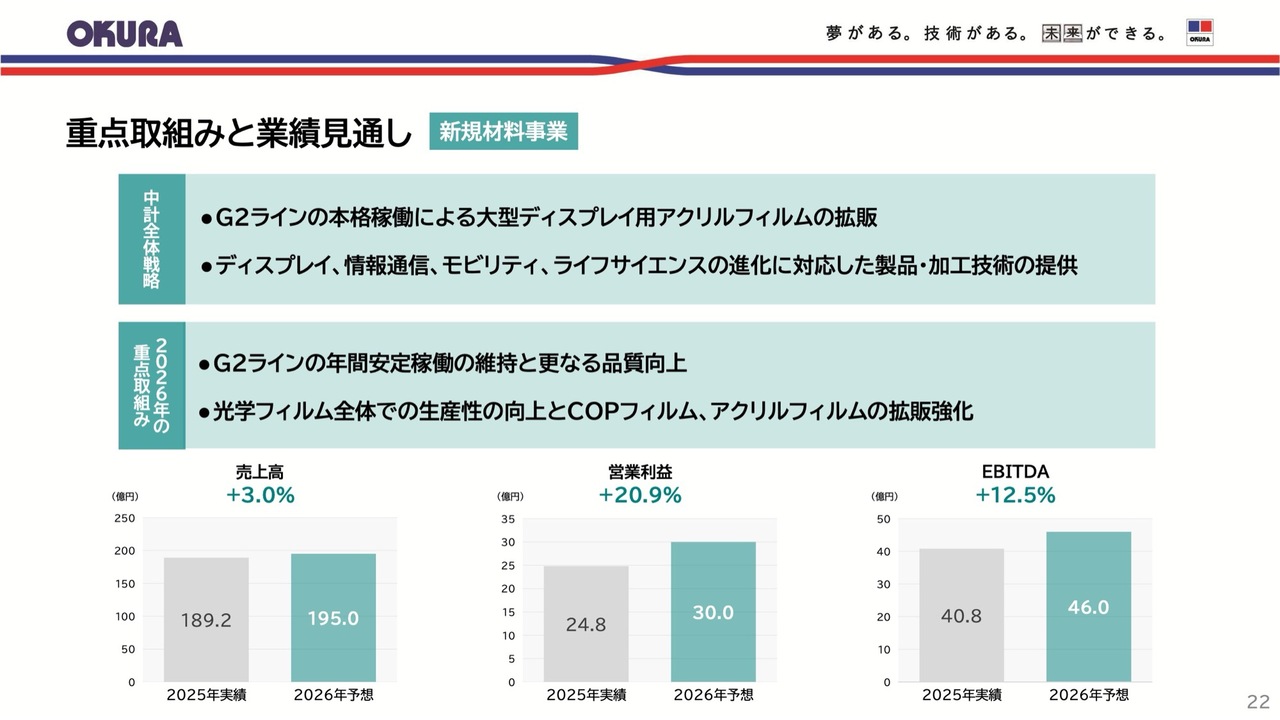

重点取組みと業績見通し 新規材料事業

新規材料事業では、売上高は前年比3パーセント増の195億円、営業利益は前年比20.9パーセント増の30億円を見込んでいます。

重点的な取り組みとしては、G2ラインの年間安定稼働の維持とさらなる品質向上を掲げています。また、光学フィルム全体では、生産性の向上とCOPフィルム、アクリルフィルムの拡販を強化していきます。

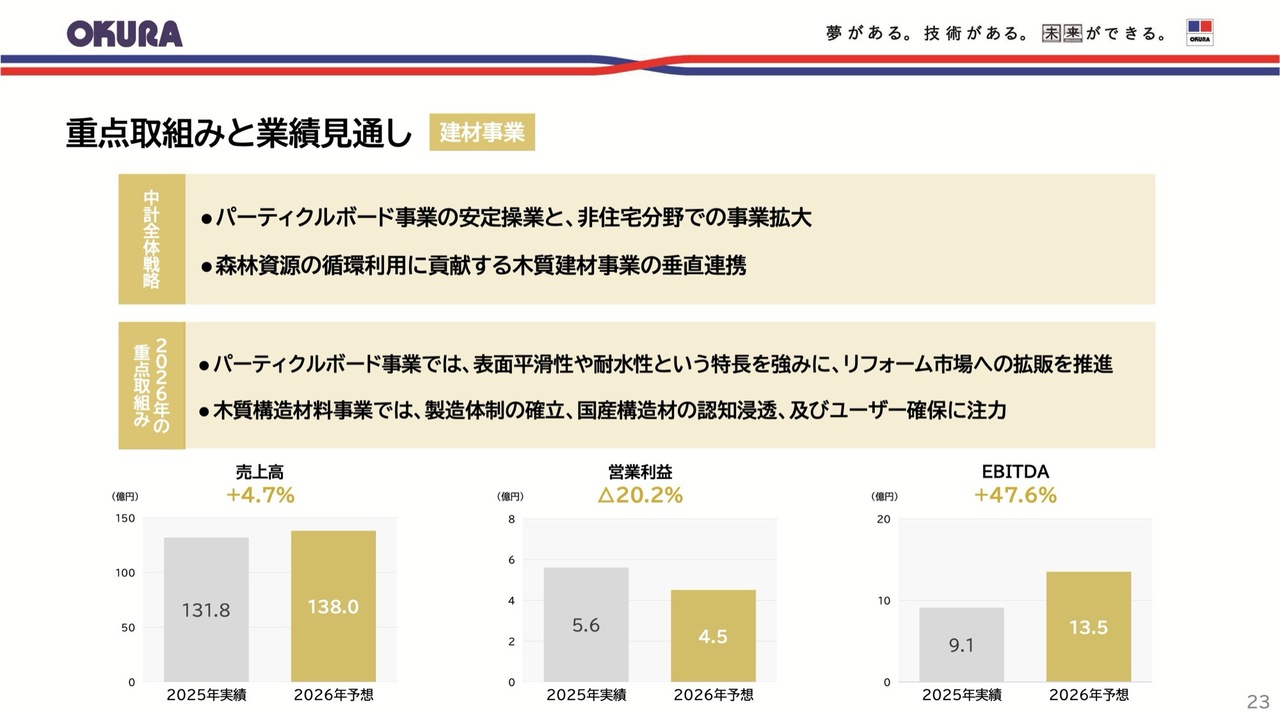

重点取組みと業績見通し 建材事業

建材事業では、売上高は前年比4.7パーセント増の138億円、営業利益は前年比20.2パーセント減の4億5,000万円を見込んでいます。

重点的な取り組みとして、パーティクルボード事業では、表面平滑性や耐水性といった特性を強みにリフォーム市場への拡販を推進します。

木質構造材料事業では、製造体制の確立、国産構造材の認知浸透、そしてユーザー確保に注力していきます。

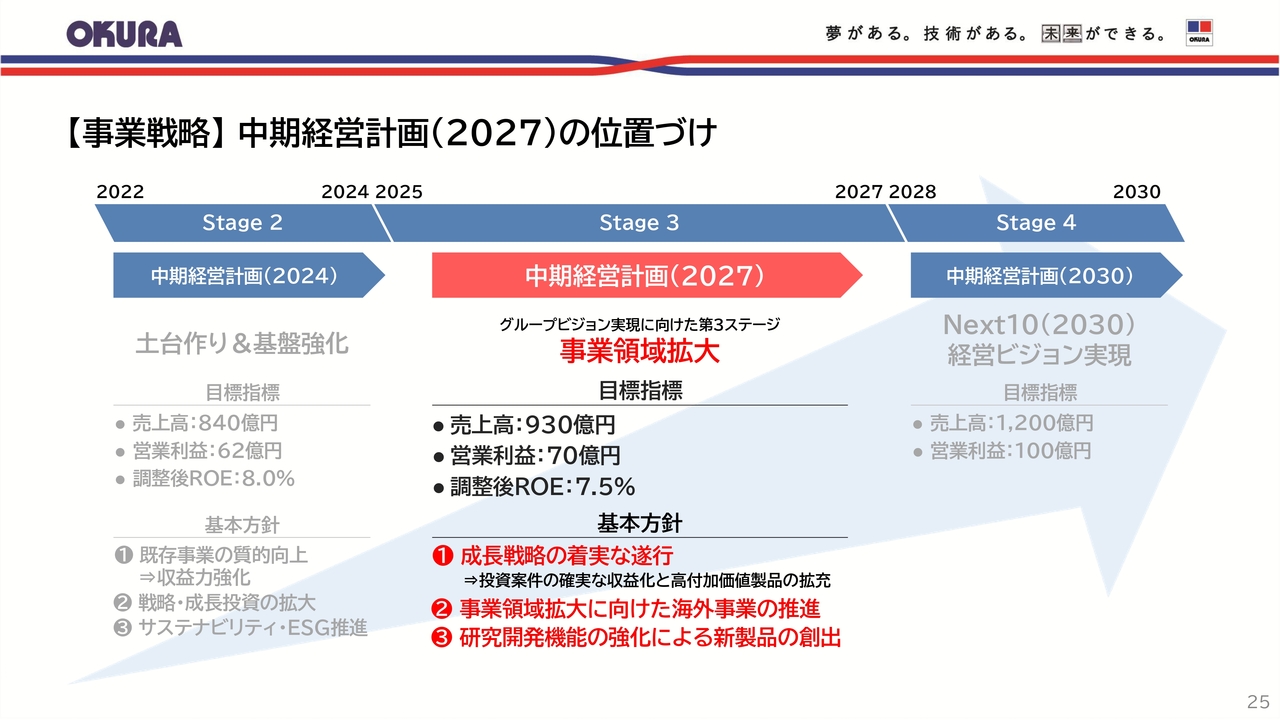

【事業戦略】中期経営計画(2027)の位置づけ

最後に、2025年にスタートした中期経営計画(2027)の進捗についてご説明します。

はじめに、中期経営計画(2027)の基本方針についてご説明します。

当中計は、前回の中期経営計画で蒔いた種を実績につなげ、事業領域を拡大していくステージと位置づけています。最終年の2027年には、売上高930億円、営業利益70億円、調整後ROE7.5パーセントの達成を目標としています。

その実現に向けた基本方針として、「成長戦略の着実な遂行」「事業領域拡大に向けた海外事業の推進」「研究開発機能の強化による新製品の創出」の3つを掲げています。

中期経営計画のスタートから1年間、事業戦略、財務戦略、非財務戦略を精力的に実行し、多くの変化を生み出してきました。主な成果と今後の対応についてご説明します。

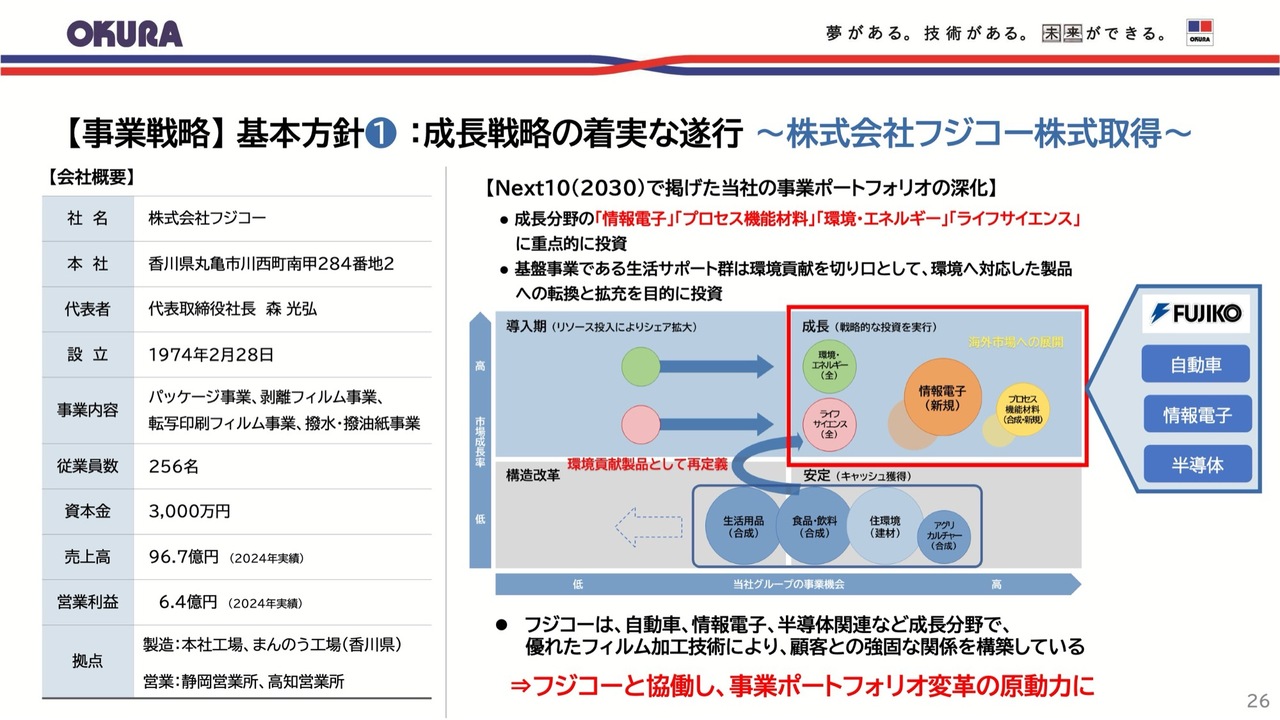

【事業戦略】基本方針①:成長戦略の着実な遂行 〜株式会社フジコー株式取得〜

まず、基本方針の1つ目である「成長戦略の着実な遂行」についてご説明します。成長戦略は順調に進捗しており、最大の成果は、今年1月16日に実施した「株式会社フジコーの連結子会社化」です。

このM&Aは、当社にとって初めての本格的なM&Aであり、今後の成長に向けた新たな一歩となるものです。当社は「Next10(2030)」の実現に向け、事業ポートフォリオの深化を基本方針として掲げ、成長分野への重点投資を進めてきました。

フジコーは香川県に製造拠点を有し、自動車、情報電子、半導体関連といった多岐にわたる分野で事業を展開しています。同社は優れたフィルム加工技術を強みとし、顧客との強固な関係を築いている点が特徴です。

このように、同社の事業は当社が目指す成長分野と完全に合致しており、今後、両社のシナジー効果を最大限に引き出すことにより、事業ポートフォリオ変革の強力な推進力となると確信しています。

【事業戦略】基本方針①:成長戦略の着実な遂行 〜株式会社フジコー株式取得〜

このシナジー効果を最大限に発揮するため、まず製造・開発プロセスを融合します。具体的には、当社のフィルム製膜技術と同社のフィルム加工技術、さらに両社の開発力を結集させることで、垂直統合型の開発・生産体制を確立します。

さらに、同社のクリーン環境を最大限に活用し、成長分野における新製品投入を加速させます。

これらの戦略を通じて売上高の増加を図るとともに、生産と調達の最適化によるコスト削減を推進します。これにより、2030年にはフジコー単独で年間10億円の利益創出を目指します。

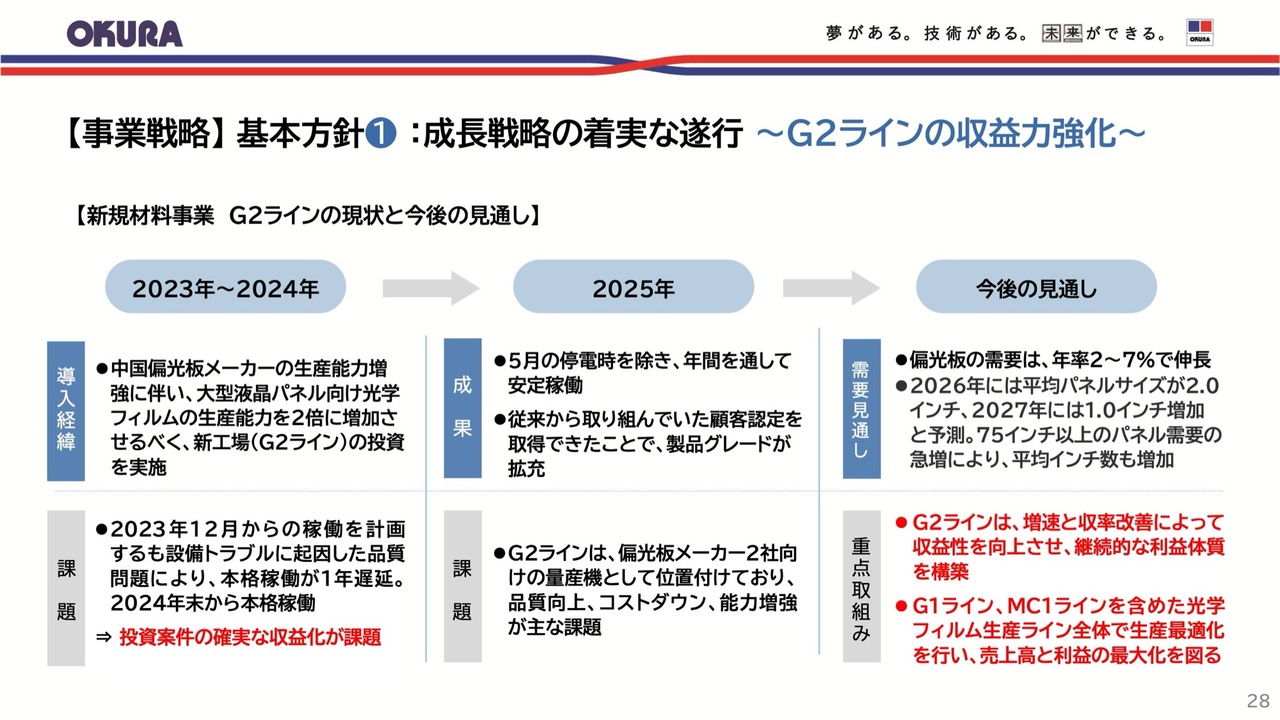

【事業戦略】基本方針①:成長戦略の着実な遂行 〜G2ラインの収益力強化〜

次に、中期経営計画における最大の課題である新規材料事業の新工場「G2ライン」の収益力強化についてご説明します。G2ラインは、光学アクリルフィルムの増産を目指して2023年に新設しました。

2024年末には本格稼働を開始し、2025年には年間を通じてほぼ安定稼働を実現しました。また、従来から取り組んできた顧客認定を取得し、製品グレードの拡充も図りました。

G2ラインは量産機と位置付けています。今後は品質向上、コスト削減、能力増強を重点課題とし、設備の増速と収率改善を通じて収益性のさらなる向上を目指します。

光学フィルムの中長期的な需要は、引き続き拡大すると見込んでいます。当社はこの需要を確実に捉えるため、G2ラインのみならず、既存のG1ラインやMC1ラインを含めた光学フィルム事業全体で生産の最適化を進め、売上高と利益の最大化を目指します。

【事業戦略】基本方針①:成長戦略の着実な遂行 〜四国地域材を活用した木質構造材料事業〜

次に、木質構造材料事業の進捗についてご説明します。昨年3月、JAS製材および集成材工場の生産拠点となる高瀬工場において、集成材工場棟が竣工しました。

現在、機械設備の導入と周辺施設の整備がほぼ完了し、プレ生産を開始しています。2026年4月の本格稼働に向けて、順調に進捗しています。

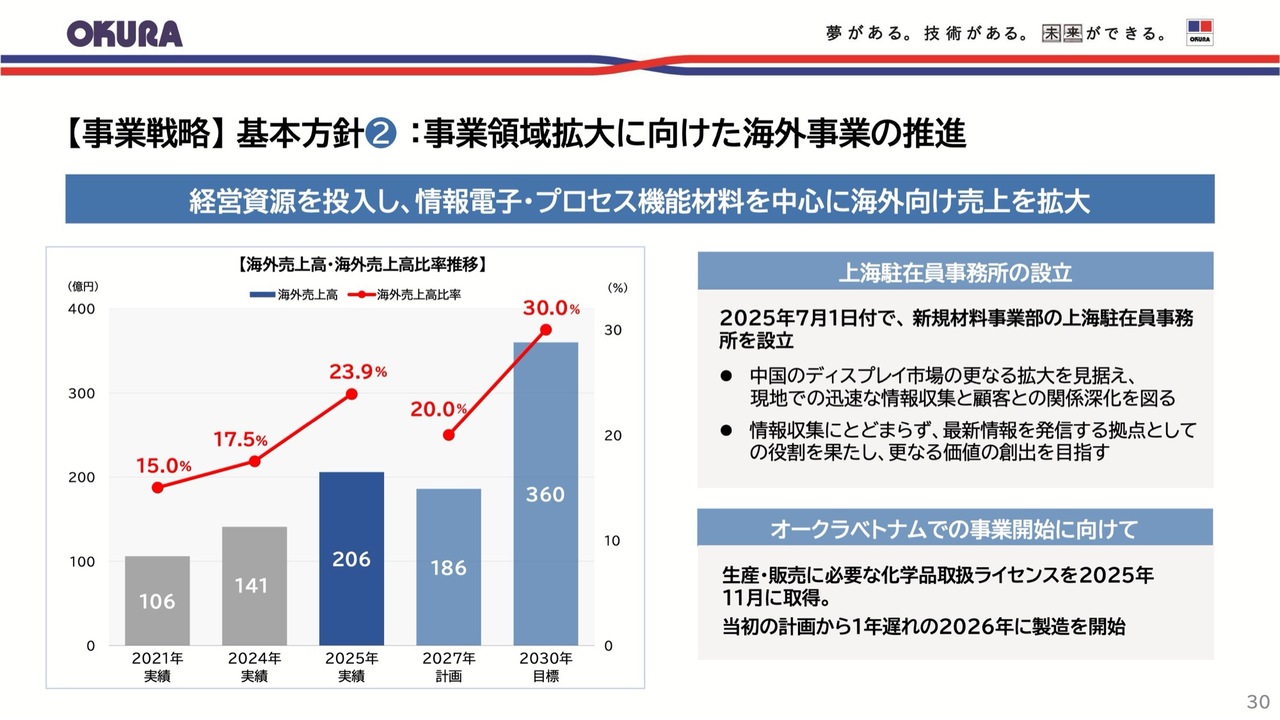

【事業戦略】基本方針②:事業領域拡大に向けた海外事業の推進

次に、基本方針の2つ目である「事業領域拡大に向けた海外事業の推進」についてご説明します。当社の海外売上高比率は23.9パーセントまで上昇しましたが、今後も将来的な国内需要の減少を見据え、成長が期待される海外市場への注力強化が必要と考えています。

海外展開における重要課題の1つは、光学フィルムの拡大です。上海駐在員事務所を拠点とし、現地での迅速な情報収集と発信、顧客との関係強化に努めていきます。もう1つの重要課題は、オークラベトナムにおける事業推進です。

2025年11月に生産・販売に必要な化学品取扱ライセンスを取得しました。これにより事業開始が可能となったため、本年より接着剤事業の生産を開始します。また、これと同時にアジア向けのマーケティング活動にも注力していきます。

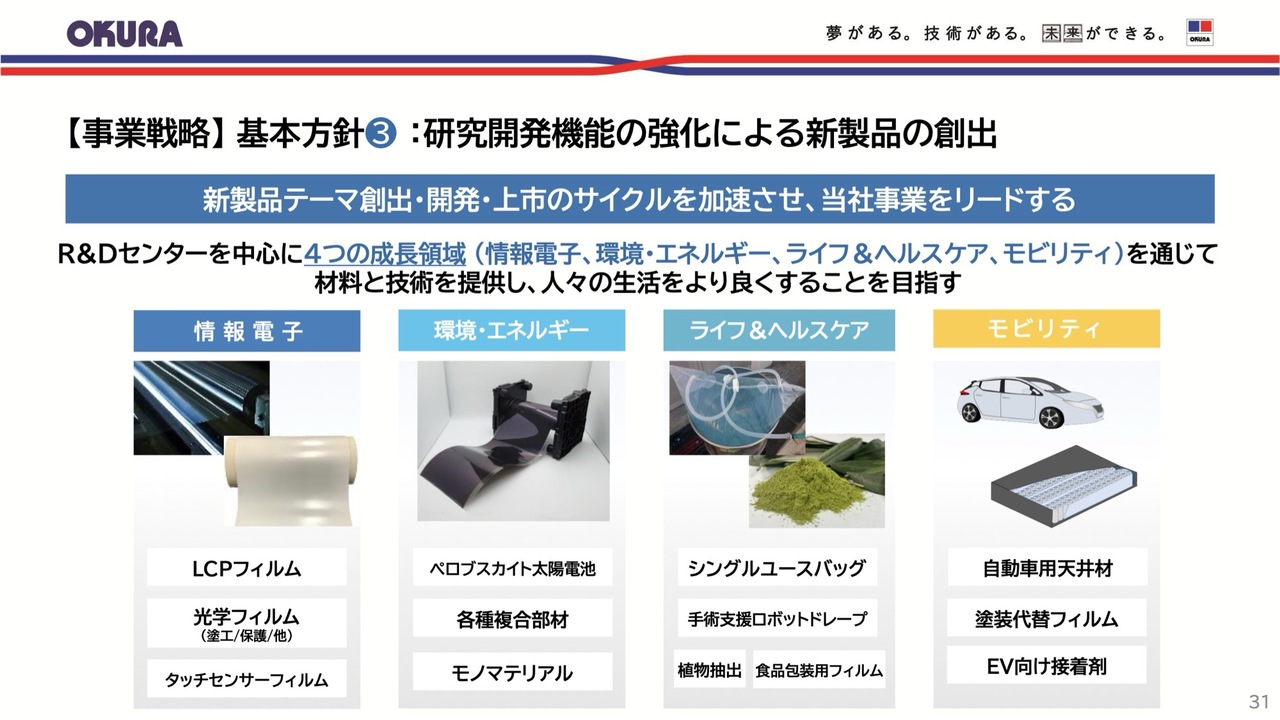

【事業戦略】基本方針③:研究開発機能の強化による新製品の創出

最後に、基本方針の3つ目である「研究開発機能の強化による新製品の創出」についてご説明します。研究開発の基本方針として、「技術マーケティングと市場マーケティングを強化し、イノベーションを通じて新たな需要と市場を創造する」ことを掲げています。

2025年には、社内に分散していた研究開発組織を統合し、情報収集とマーケティングの拠点を東京支店内に設置するなど、研究開発体制の強化を図りました。この体制強化により、新製品テーマの創出・開発・上市のサイクルを加速させ、「Next10(2030)」の実現につなげていきます。

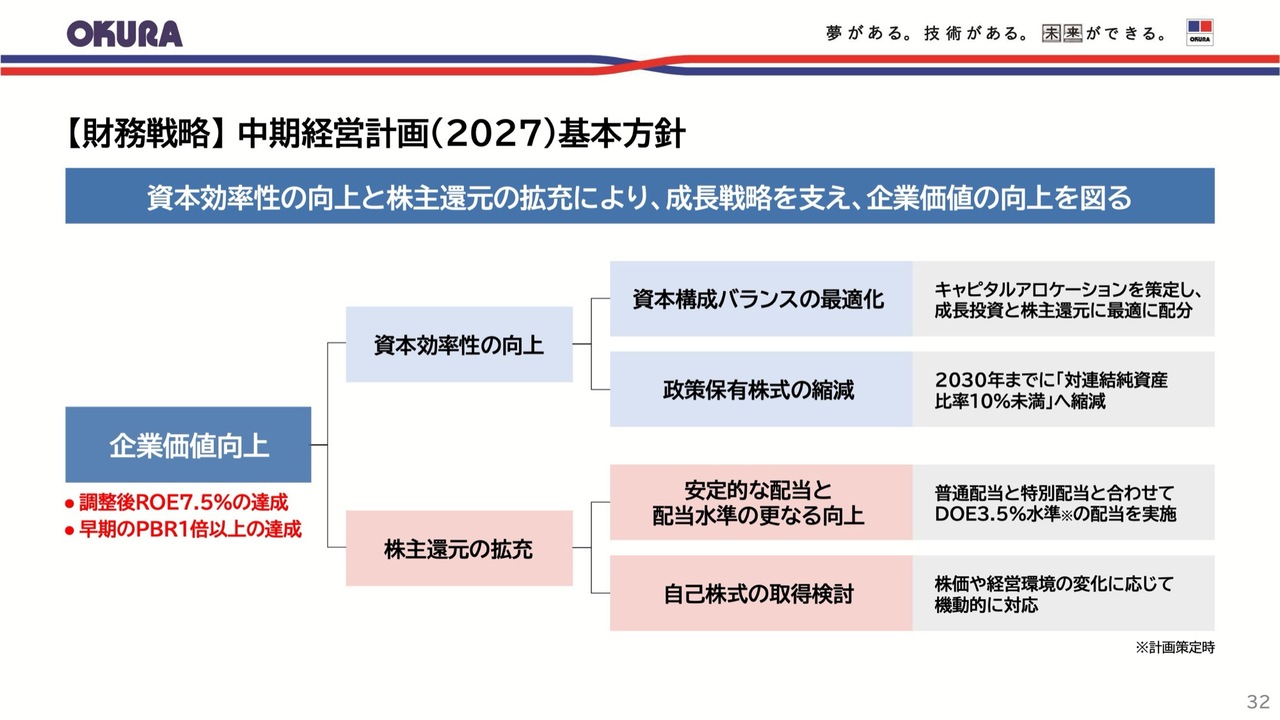

【財務戦略】中期経営計画(2027)基本方針

続いて、財務戦略についてご説明します。財務戦略は、「資本効率性の向上と株主還元の拡充を通じて成長戦略を支え、企業価値の最大化を図る」ことを基本方針としています。

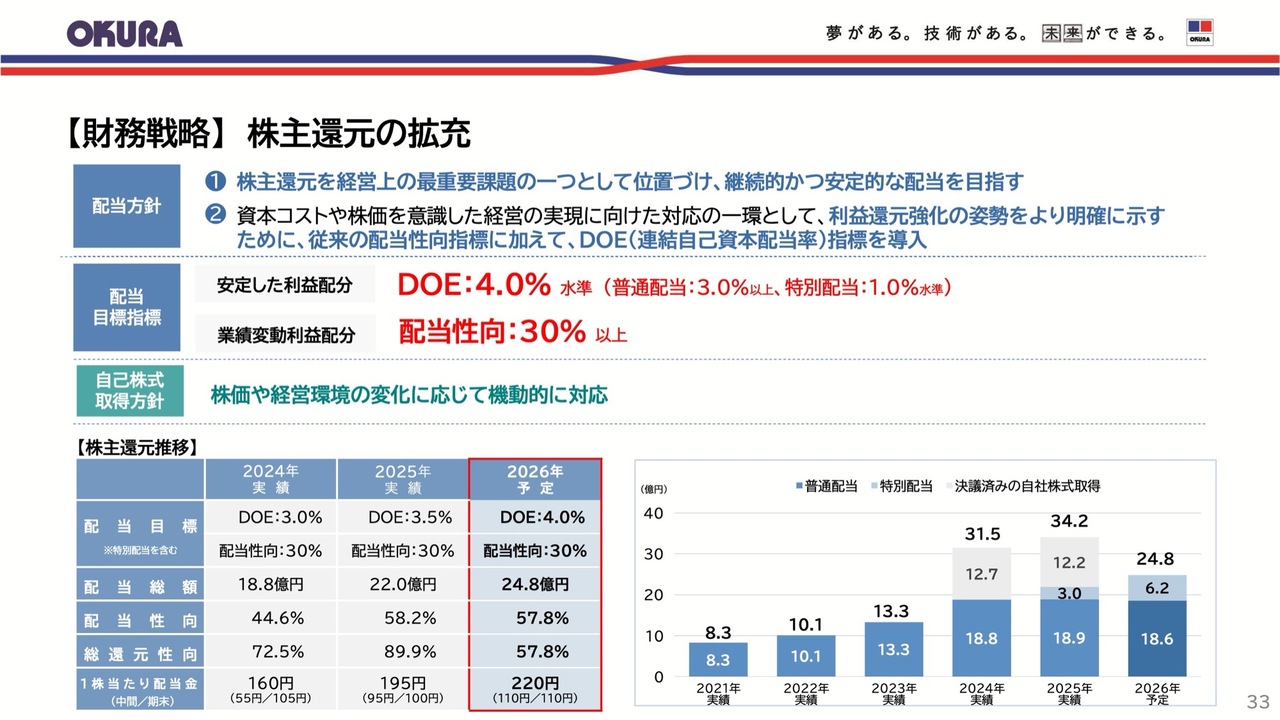

【財務戦略】株主還元の拡充

特に株主還元は、経営上の最重要課題の1つと位置付けています。2024年には株主還元強化の姿勢を明確にするため、従来の配当性向に加え、新たにDOEを指標として導入し、目標値を3パーセントに設定しました。

そして、当中期経営計画期間中では株主還元のさらなる拡充を目指し、DOE3パーセントの普通配当に加えて、0.5パーセント相当の特別配当を実施することで、合計3.5パーセント水準の配当を目指してきました。

先ほどご説明したとおり、事業戦略の推進が成果を上げ、中期経営計画最終年の営業利益目標70億円を達成する可能性が高まっています。

つきましては、その成果を株主のみなさまに一層還元するため、2026年および2027年の2年間において、特別配当部分のDOEをさらに0.5パーセント上積みし、総額4パーセント水準の配当を実施することを決定しました。

これにより、2026年の1株当たりの配当金は前年比25円増配の年間220円となり、配当総額は24億8,000万円を予定しています。また、自己株式の取得については、株価や経営環境の変化に応じて機動的に対応していきます。

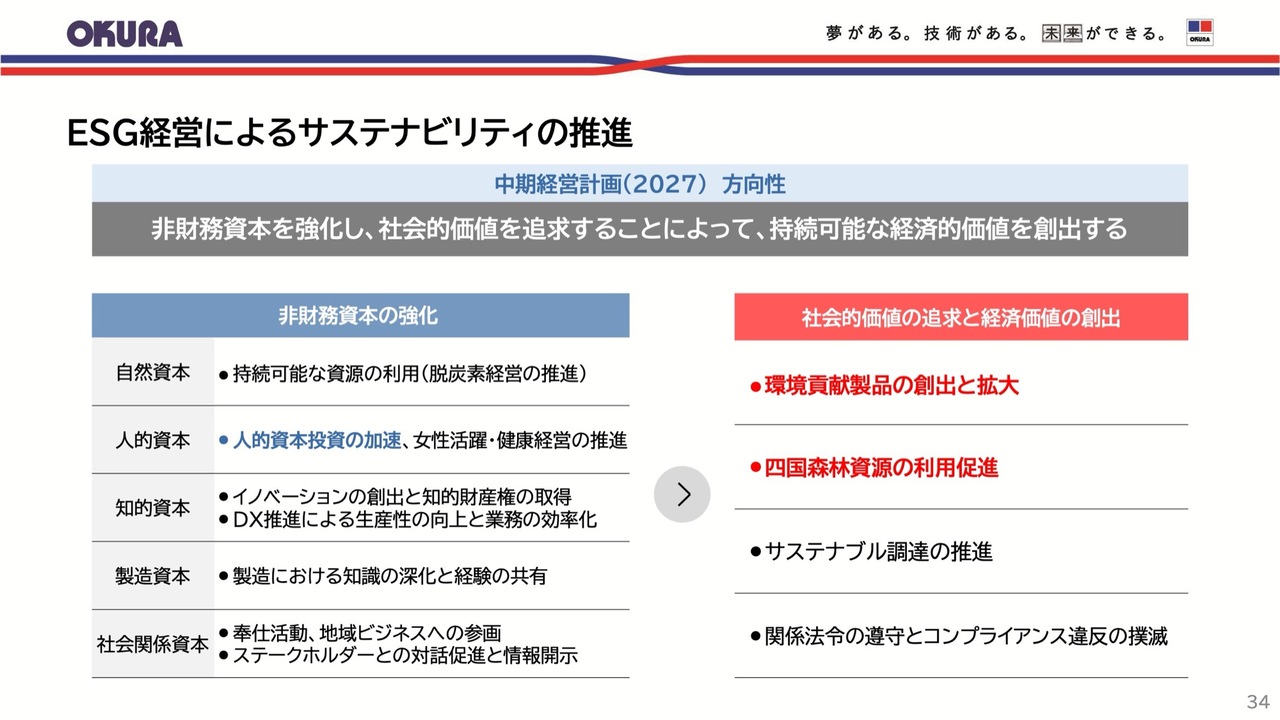

ESG経営によるサステナビリティの推進

最後に、非財務戦略の進捗状況についてご説明します。本中期経営計画では、非財務資本を強化し、社会的価値を追求することにより、持続可能な経済価値の創出を目指します。

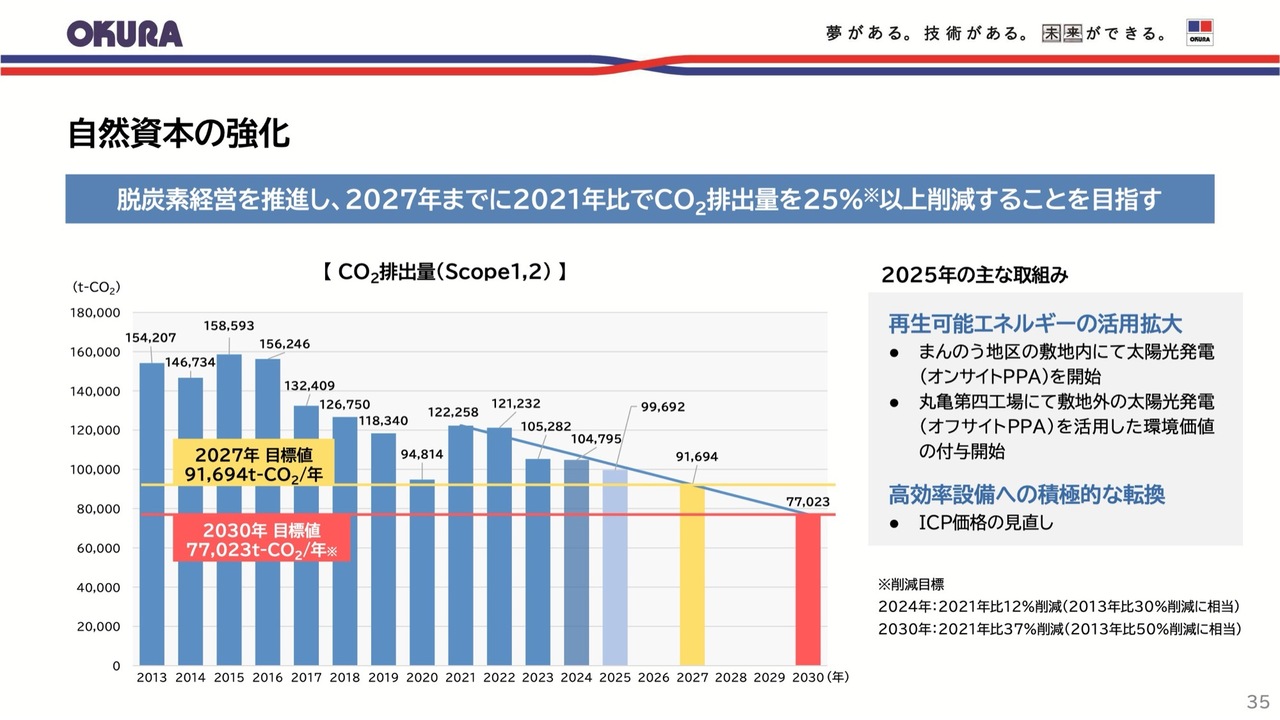

自然資本の強化

自然資本の強化では、特にCO2排出量削減に注力し、2027年までに2021年比で25パーセント以上削減するという目標を掲げています。

2025年の排出量は10万トンを下回る見込みで、目標達成に向けて順調に進捗しています。また、2025年にはまんのう地区において敷地内に太陽光パネルを設置し、再生可能エネルギーの利用を開始しました。

丸亀第四工場では、オフサイトPPAによる再生可能エネルギーを利用していましたが、2025年から環境価値の付与が開始されました。今後も脱炭素投資の推進や再生可能エネルギーへの転換を推し進め、目標達成を目指します。

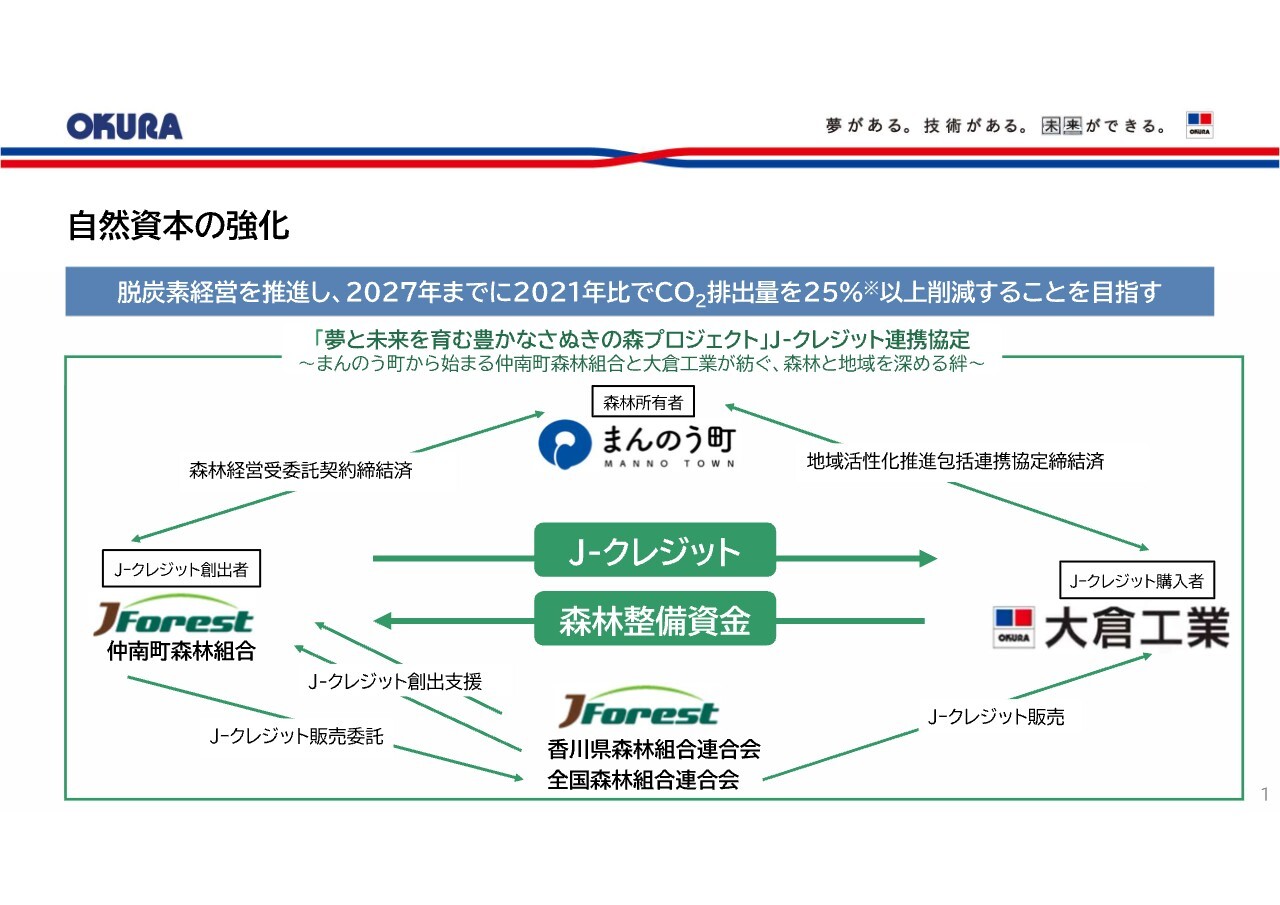

自然資本の強化

当社は4月より、香川県産材や四国地域材を活用した木質構造材料の事業を開始します。これを機に、森林資源の循環利用への貢献を加速させます。

その取り組みの1つとして、2025年12月に「夢と未来を育む豊かなさぬきの森プロジェクト」を立ち上げました。本プロジェクトでは、まんのう町の森林を管理する仲南町森林組合が、香川県森林組合連合会および全国森林組合連合会の支援を受け、森林由来のJ-クレジットを創出します。

当社はこのJ-クレジットを全量購入し、事業活動におけるカーボン・オフセットに活用します。これにより、CO2排出量の削減だけでなく、地域の森林資源の保全や地域経済の活性化、さらには脱炭素社会の実現にも貢献します。

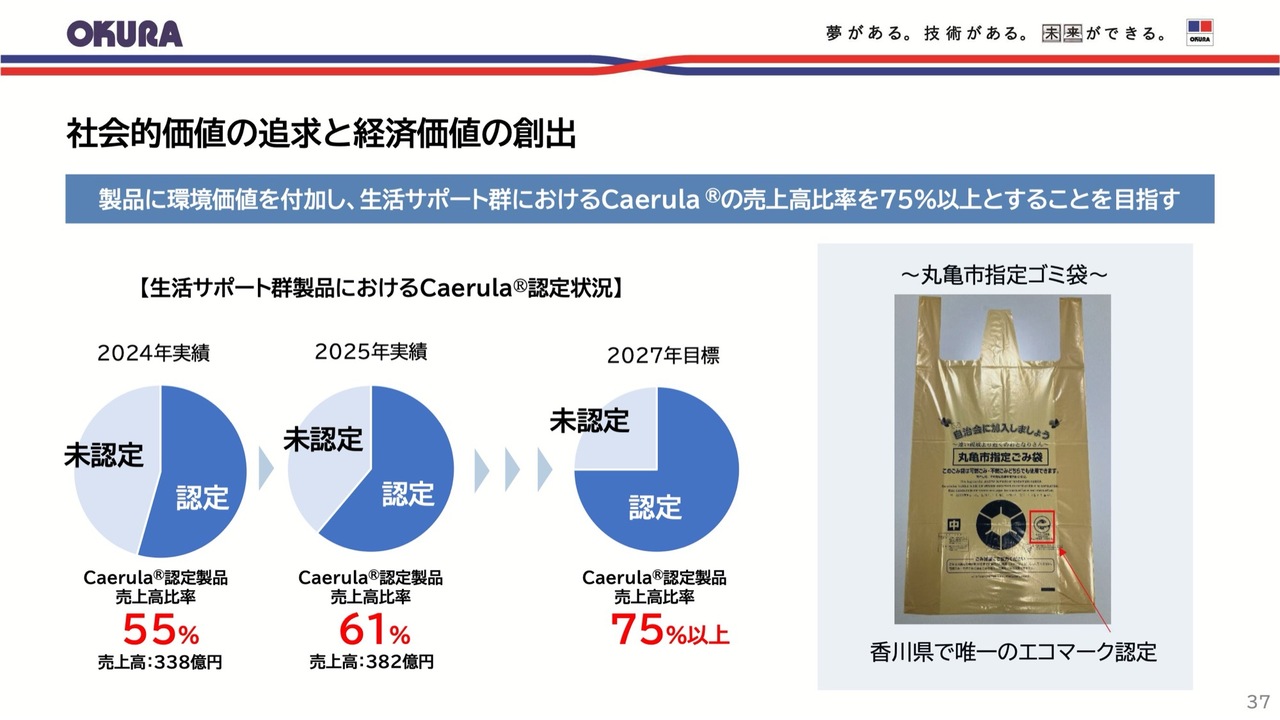

社会的価値の追求と経済価値の創出

当社グループでは、CO2排出量削減や資源循環などに貢献する製品を、環境貢献製品「Caerula」として社内で認定しています。

2025年には地元の丸亀市と共同で市指定ゴミ袋に新たな環境価値を付与しました。従来の機能を維持しつつ、主原料に再生プラスチックを40パーセント以上配合することで、エコマーク認定を取得しました。

このエコマークが付与された市指定ゴミ袋の導入は、現在、香川県内で唯一の事例であり、当社の先進的な取り組みが地域における環境負荷低減と資源循環に大きく貢献したものと認識しています。

生活サポート部における「Caerula」の売上高比率は、2027年に75パーセント以上を目指しており、2025年の実績は61パーセントとなりました。今後も「Caerula」の普及活動を通じて、持続可能な社会の実現と企業価値向上を目指します。

以上で本日の説明を終了します。ありがとうございました。

記事提供: ![]()