2026年2月17日に発表された、株式会社JSH2026年3月期第3四半期決算説明の内容を書き起こしでお伝えします。

役員紹介

濵西望氏(以下、濵西):みなさま、本日は当社決算説明会にご参加いただき、誠にありがとうございます。取締役経営企画部長の濵西です。これより株式会社JSH2026年3月期第3四半期の決算説明会を始めます。

事業概要について簡単にご説明します。はじめに役員紹介です。社長の野口は看護師の資格を持ち、以前は精神科訪問看護事業のN・フィールド社を東証一部に上場させ、現在はJSHの会長兼社長として2回目の上場を実現しています。

私と山田は野村證券、矢野はJTBの出身者です。市川、鎌田、北村は、以前野口が社長を務めたN・フィールドの出身者で、市川はN・フィールド時代に地方創生の取り組みとして障がい者雇用に関わった経験があります。現在は当社にジョインし、地方創生事業の立ち上げを行っています。

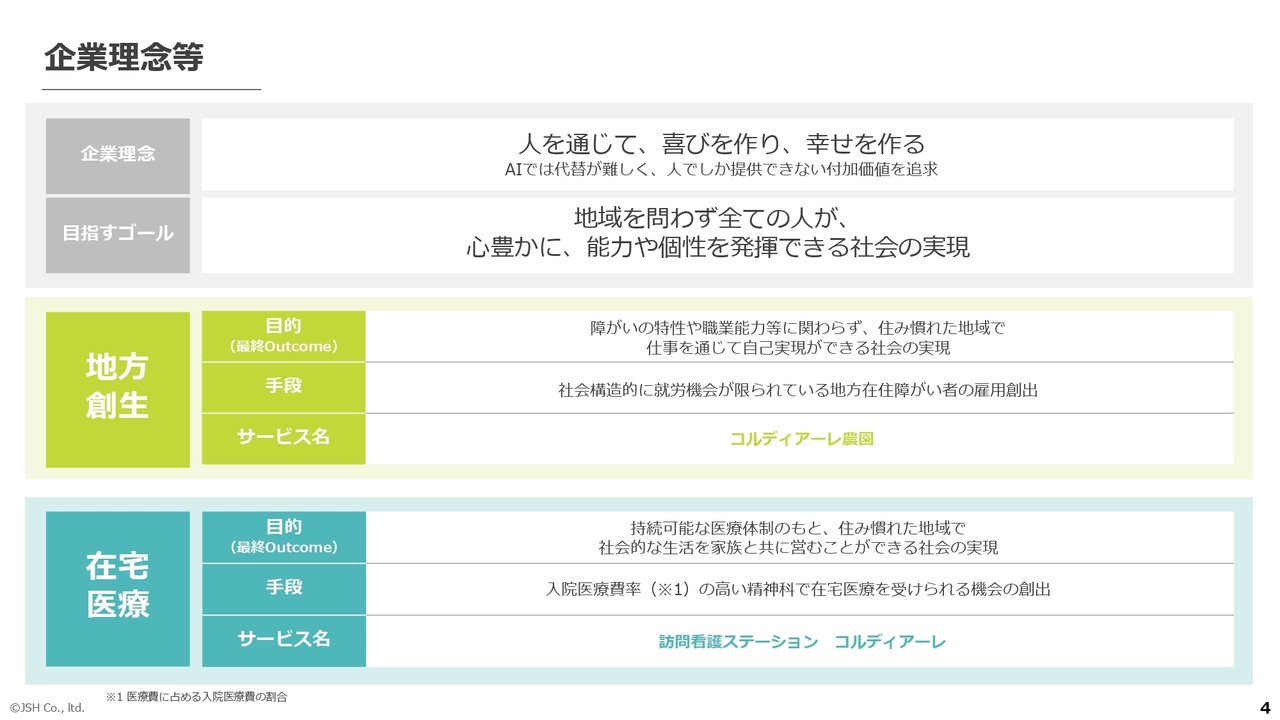

企業理念等

企業理念などはスライドのとおりです。

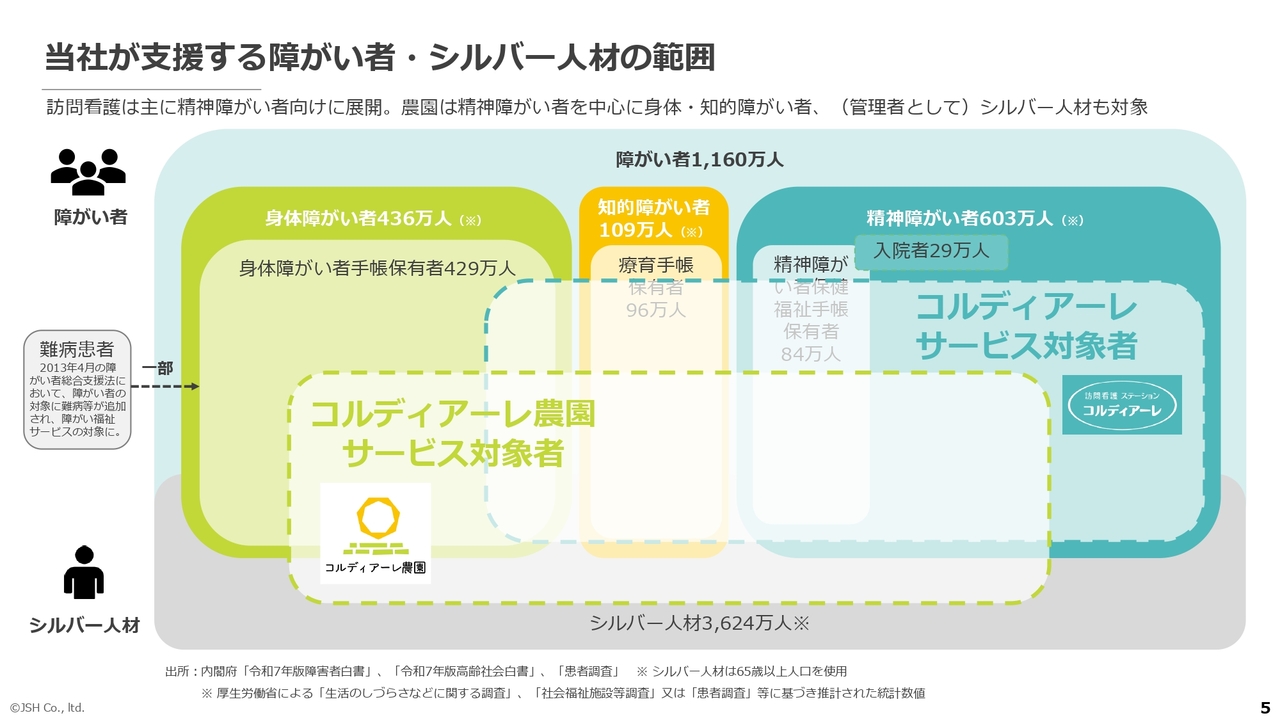

当社が支援する障がい者・シルバー人材の範囲

当社が支援する障がい者の範囲は、障がい者手帳をお持ちの方、もしくは、障がい者手帳はお持ちでないものの、精神科訪問看護の対象となる方々が中心です。

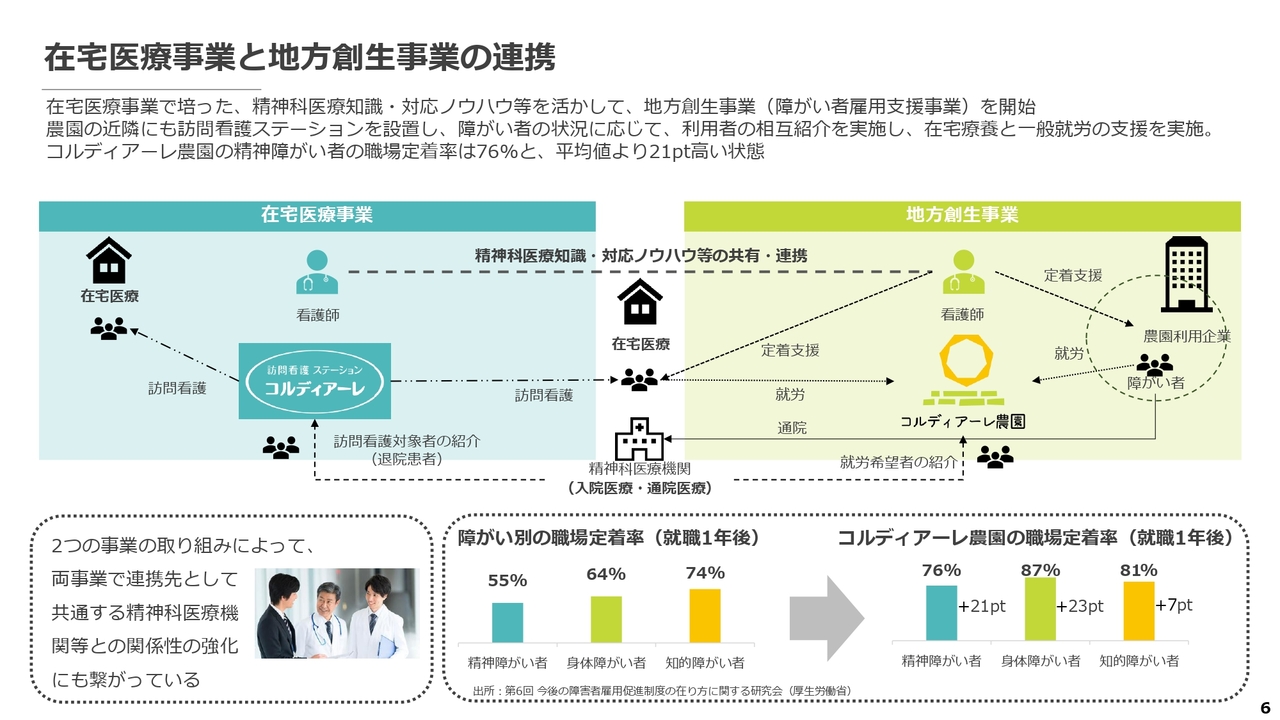

在宅医療事業と地方創生事業の連携

スライドの図で示すように、当社は在宅医療事業と地方創生事業を行っています。この2つの事業は精神科医療機関との結びつきが強く、医療機関と良好な関係を築くことが重要です。在宅医療事業のノウハウを活用し、地方創生事業では障がい者雇用の農園も運営しており、職場の定着率においても優位なポジションを確立しています。

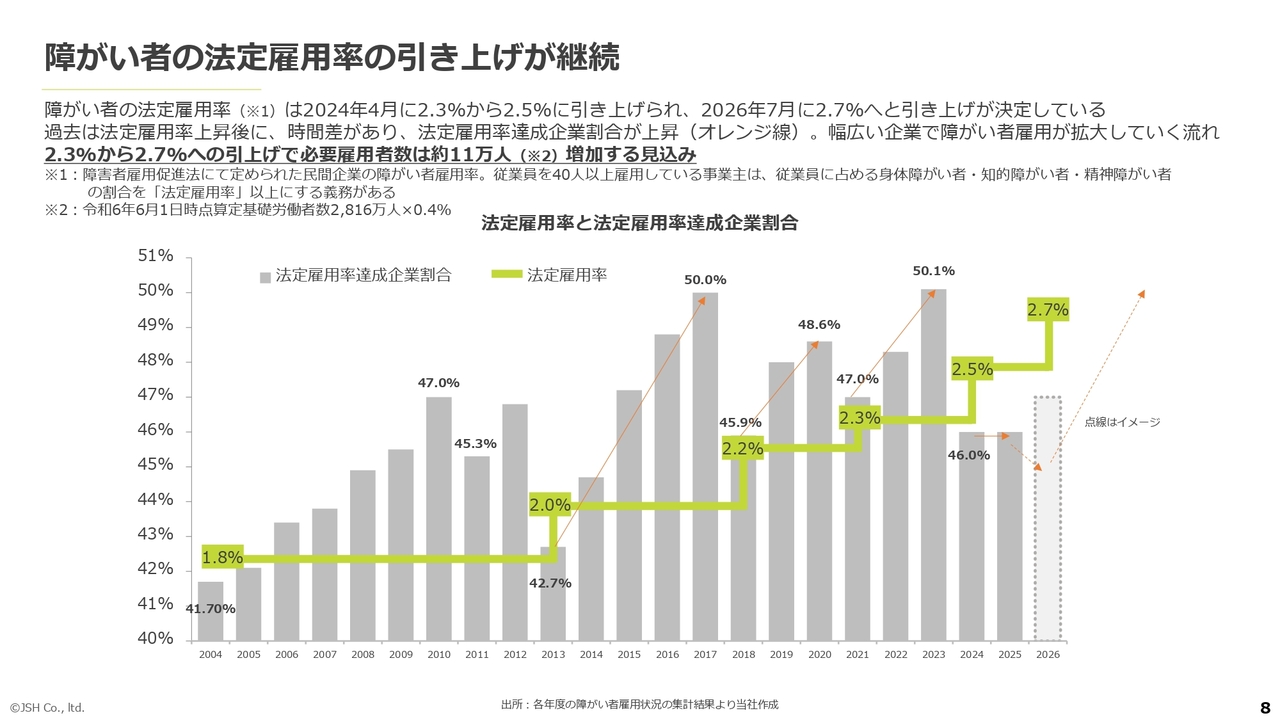

障がい者の法定雇用率の引き上げが継続

地方創生事業の障がい者雇用支援事業についてご説明します。従来説明会でご説明しているとおり、日本には法定雇用率があります。現在は2.5パーセントで、今年7月からは2.7パーセントに引き上げられる予定です。つまり、従業員が1万人ほどの企業では、7月からは障がい者手帳をお持ちの方を270人程度雇用しなければなりません。

この条件を満たせない場合は納付金を支払う義務が生じますが、単に払えばよいというわけでなく、積極的な雇用が見られなければ厚生労働省のWebサイトで社名が公表されたり、国の仕事を受注できなくなったりする可能性があります。

そのため、大手企業や特に上場企業では障がい者雇用をしっかり行おうとする動きが強く、すでに多くの障がい者の方々が雇用されていますが、法定雇用率の引き上げに伴い、全国でさらに約11万人の必要雇用者数が増える見込みです。

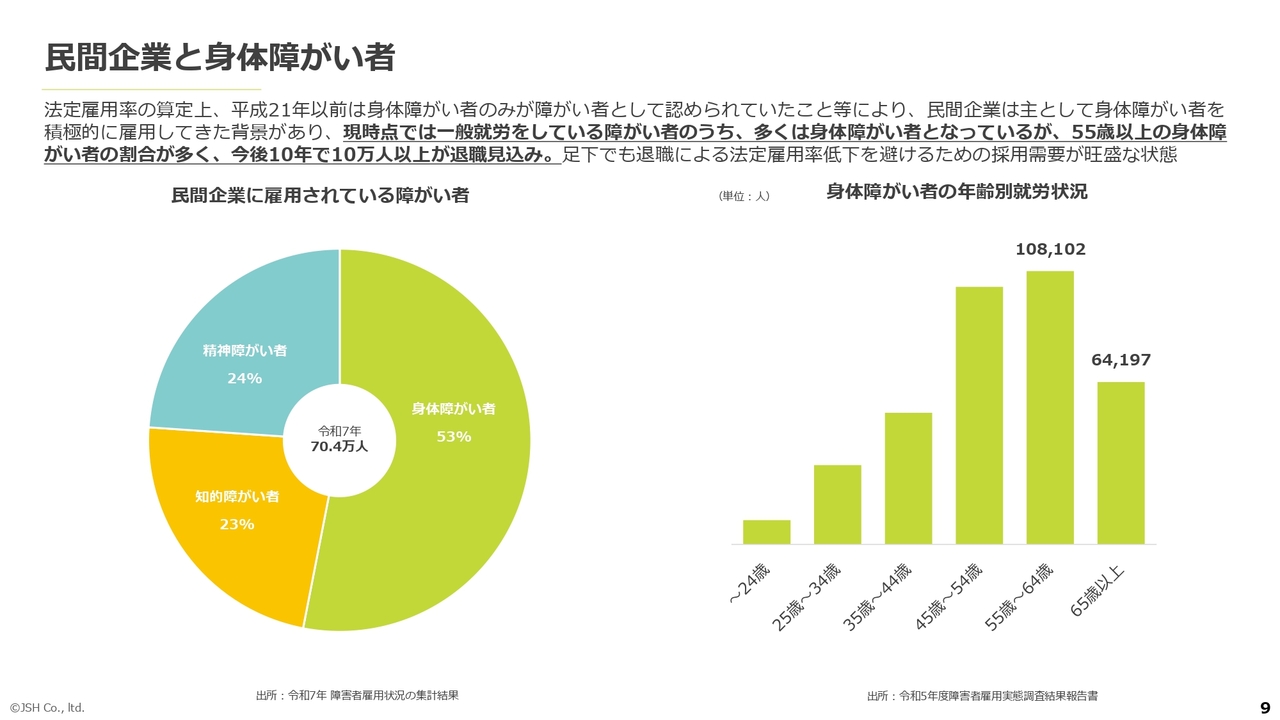

民間企業と身体障がい者

昨年6月1日時点で、約70万人の障がい者の方が一般就労しています。そのうち半分程度が身体障がい者であり、働いている方々の高齢化が進んでいます。このため、定年退職などにより、今後10年で10万人以上が退職する見込みです。

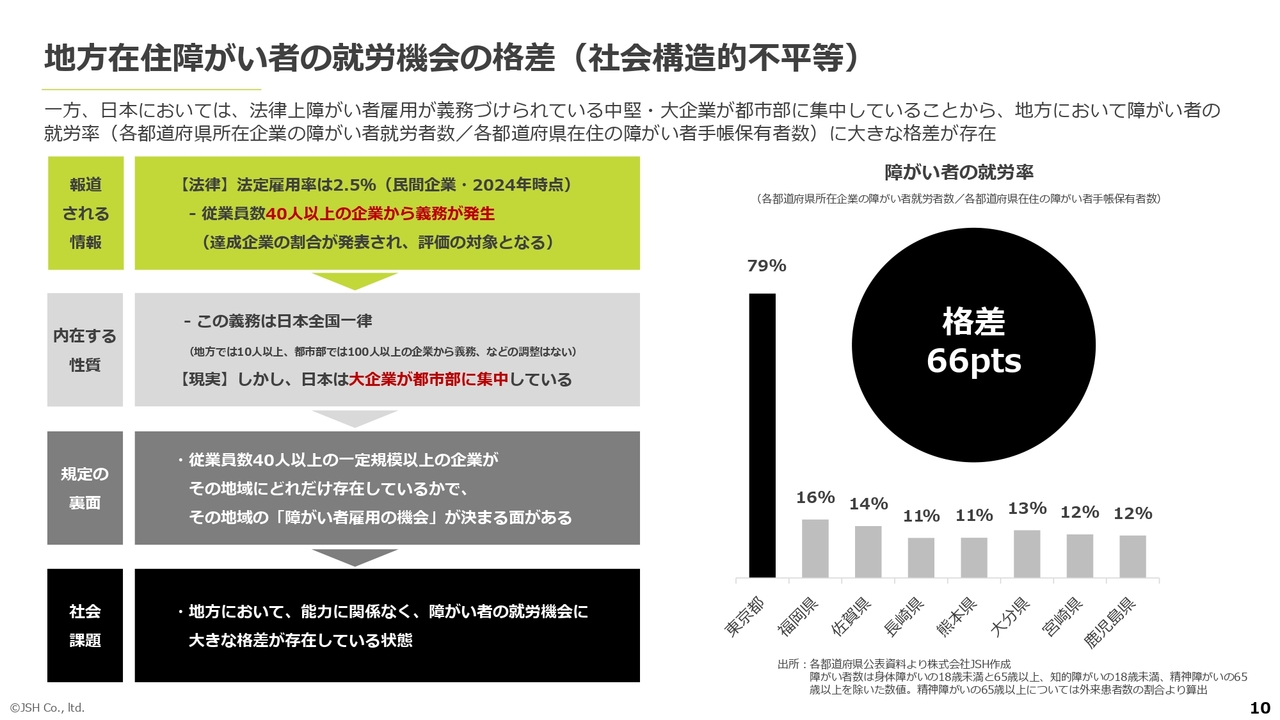

地方在住障がい者の就労機会の格差(社会構造的不平等)

一方で、地方格差も存在します。当社が地方創生事業として障がい者雇用支援事業を行っている理由の1つが、スライドに記載した課題にあります。東京都では障がい者の方が働きやすい環境が整っていますが、それ以外の地域では、障がい者の方々と障がい者を雇用する企業に対する比率がアンバランスな状況です。

地方に在住する障がい者の方々は一般就労の機会が少なく、格差が生じていることから、そのような方々をサポートしたいという思いで当社事業がスタートしました。

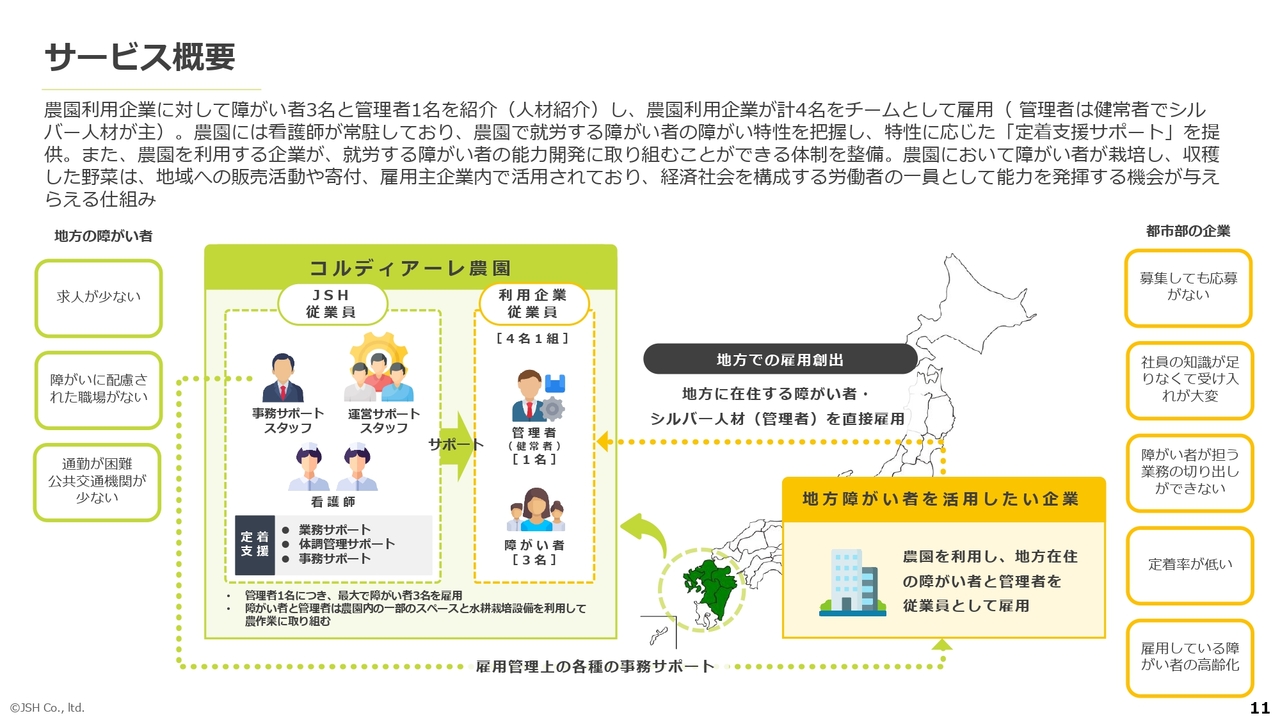

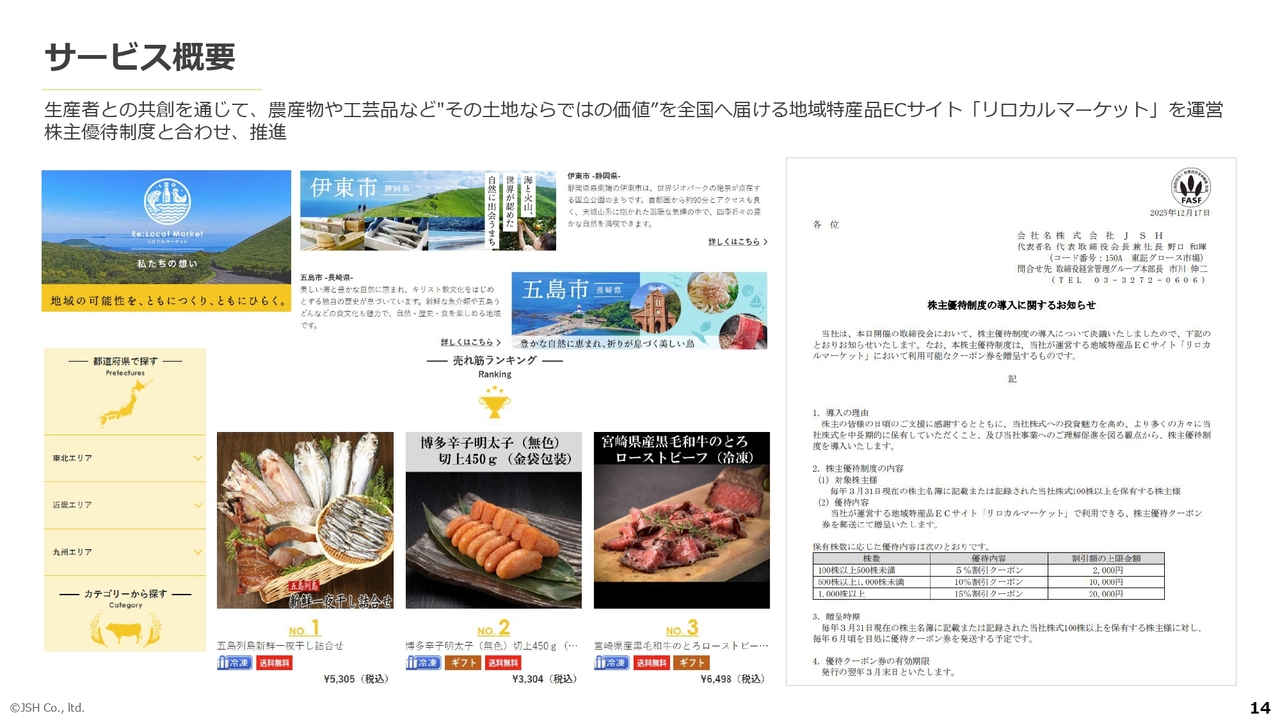

サービス概要

サービス概要をご説明します。当社が運営する「コルディアーレ農園」の一部区画を企業に貸し出し、障がい者の方や管理者の方を企業に紹介して雇用していただきます。その後、日々の野菜作りをサポートし、収穫した野菜を食堂で活用したり、子ども食堂に寄付したりすることで、CSR活動となるような仕組みのサービスです。

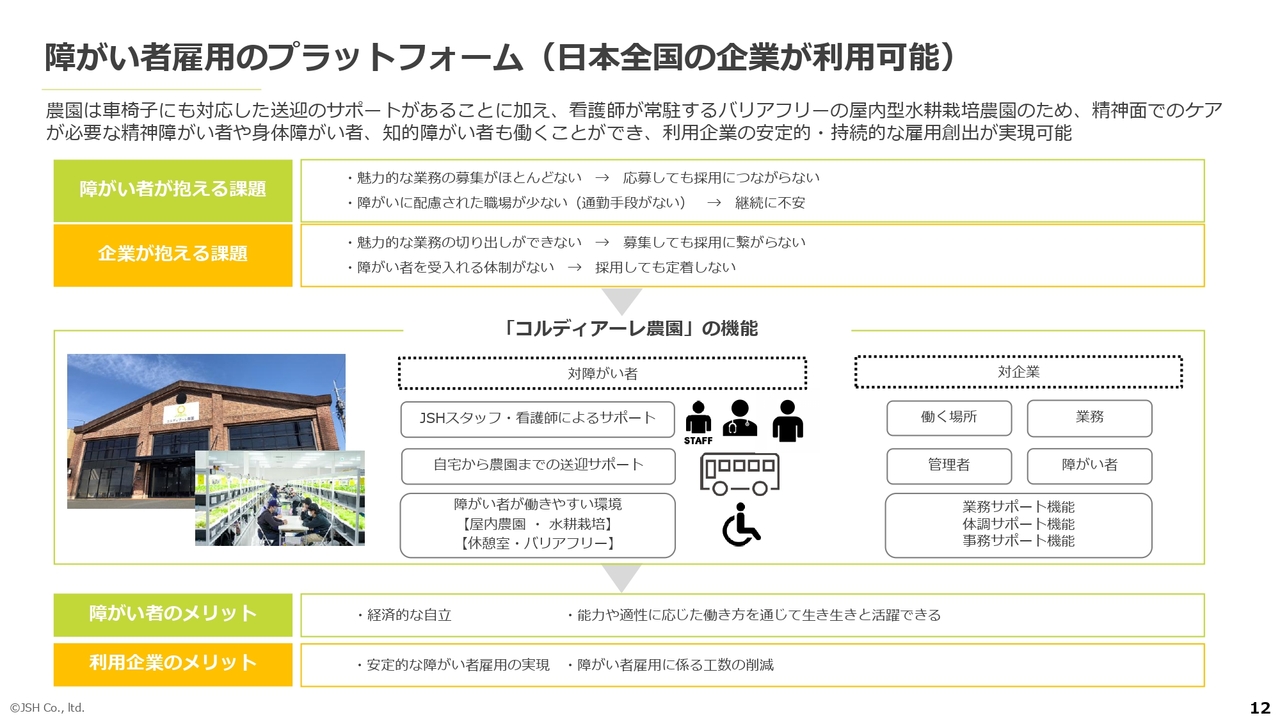

障がい者雇用のプラットフォーム(日本全国の企業が利用可能)

障がい者雇用のプラットフォームとして、日本全国の企業が利用可能であることが当社サービスの特徴です。北海道から九州の企業までご利用いただいています。

サービス概要

今回、観光物産事業に関してスライドを1枚追加しました。当社の地方創生事業は、観光物産事業が祖業となっています。しかし、観光物産事業だけでは運営が難しいことから、障がい者雇用支援事業を開始した経緯があります。

障がい者雇用支援事業を伸ばす一方で、観光物産事業においても少しずつ取り組みを進めています。特に、当社の農園が展開する地方の特産品で、あまりEC販売をしていない特産品の業者に声をかけ、当社ECサイト「リロカルマーケット」で購入できる仕組みを整備しています。

今般、「リロカルマーケット」での購入について株主優待制度を導入しました。詳細は開示資料にてご確認ください。

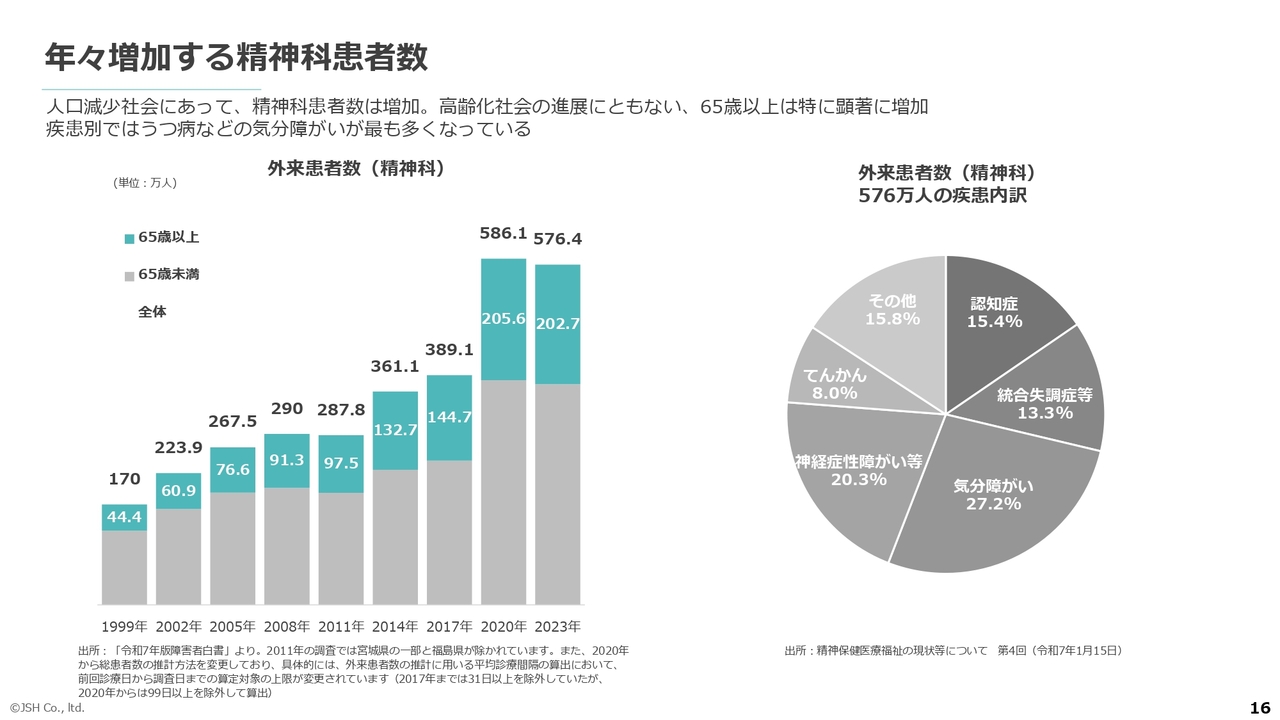

年々増加する精神科患者数

在宅医療事業の外部環境に関しては、精神科の患者数が年々増加しており、中でも65歳以上の高齢者が増えています。外出が困難な高齢者も増えていることから、自宅を訪問できる医師や看護師の存在がますます重要になってきており、精神科の在宅医療へのニーズが増加していることを実感しています。

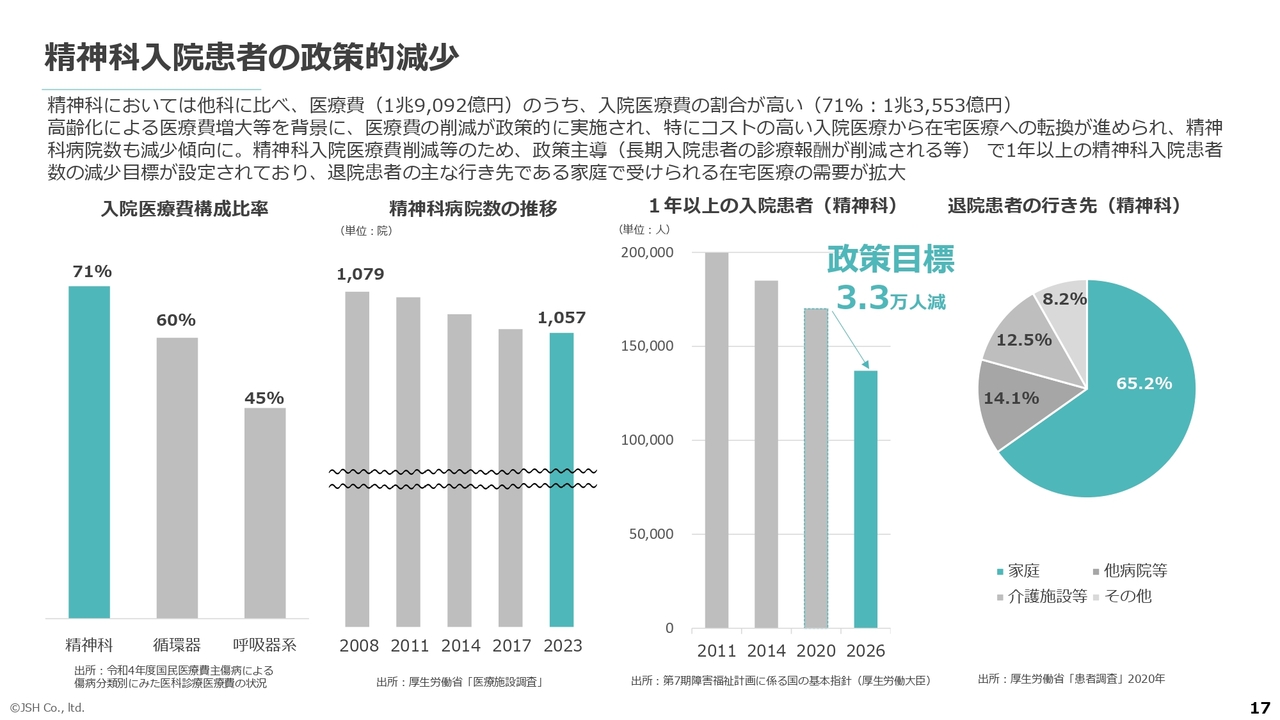

精神科入院患者の政策的減少

特に精神科では入院の割合が多く、入院が医療費を増大させやすいことから、それを減らすために在宅医療を推進する国の動きがあります。精神科病院の数は今後増加する見込みはなく、1年以上の長期入院患者を減らしていく方向で進められています。

IoTソリューションサービス事業(連結子会社ショウタイム24株式会社)

IoTソリューションサービス事業について簡単にご説明します。こちらは連結子会社であるショウタイム24株式会社に関するものです。「IoTソリューション」の名称のとおり、スマートロックをはじめとしたIoTを活用した無人内見システムを販売しています。このスマートロックは、物理的な鍵を使用せずにQRコードなどで鍵を開けて中に入ることができる仕組みです。

システム料金は月額課金制となっており、足元ではARRは1億円程度に達しています。現在、150以上の法人に導入いただいており、徐々に広がりを見せています。ただし、当社の売上に占める割合はまだ1パーセントから2パーセント弱程度です。来期以降、事業の重要性がある程度増してくると見込んでいます。

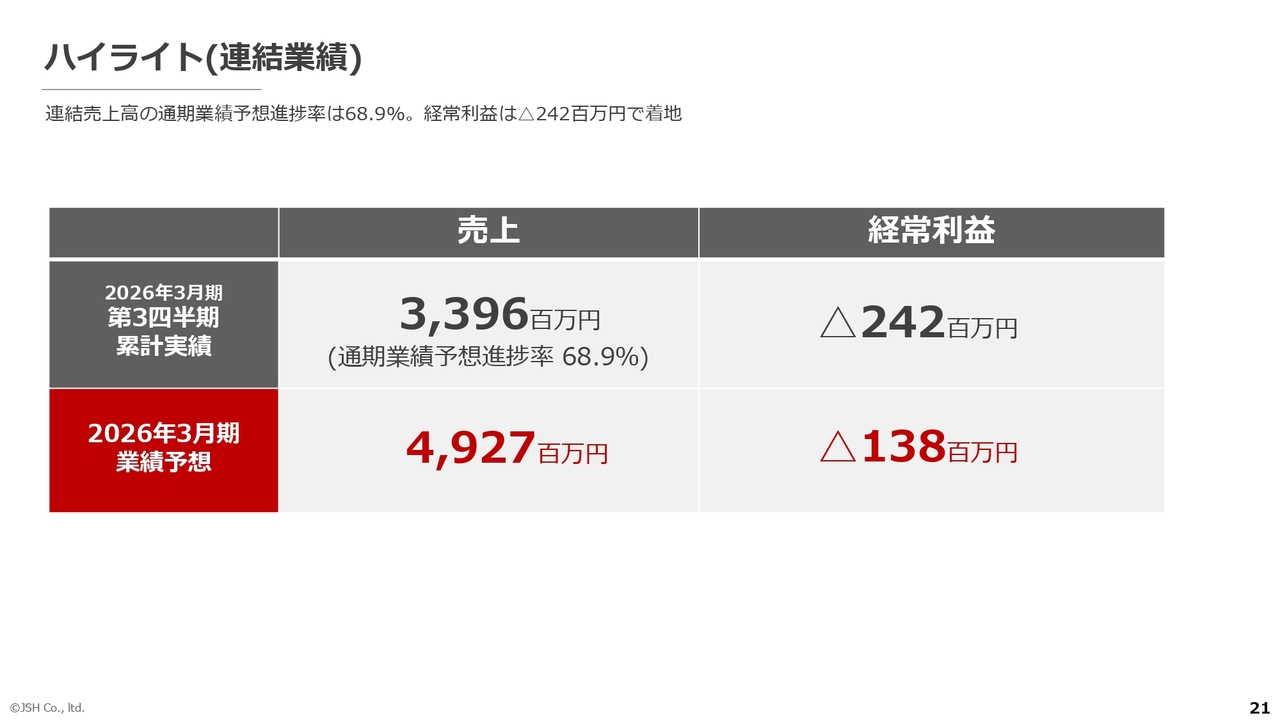

ハイライト(連結業績)

第3四半期のハイライトです。累計期間の売上高は33億9,600万円で、業績予想進捗率は68.9パーセントと決して高いわけではないものの、下期偏重型の事業であるため計画の範囲内という見方です。

経常利益はマイナス2億4,200万円と非常に大きな損失となっていますが、第4四半期に大幅な利益を見込んでおり、こちらも計画の範囲内と考えています。

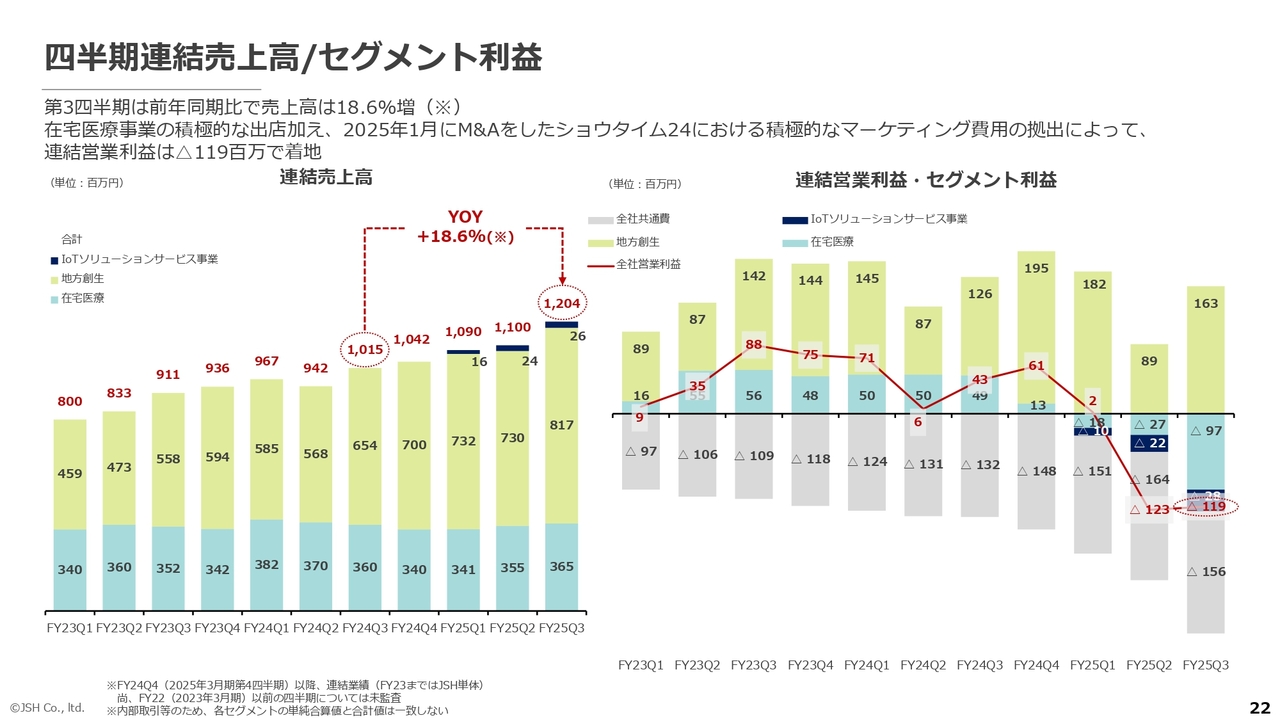

四半期連結売上高/セグメント利益

第3四半期単体では売上が12億円となり、前四半期である第2四半期から約1億円増加しました。地方創生事業で約9,000万円の増加、在宅医療事業においても再び成長を開始し、1,000万円を積み増すことができた四半期となりました。前年同期比で18.6パーセント増となっています。

ただし、スライド右の利益面については、下向きの棒グラフが大きくなっていることがわかります。これは積極的な出店に加え、2025年1月にM&Aを行ったショウタイム24における積極的なマーケティング費用の拠出などの影響によります。その結果、第3四半期における連結営業利益はマイナス1億1,900万円となりました。

ここからは、在宅医療事業も改善が進むと考えられ、地方創生事業は利益を大きく積み上げることが期待されます。ショウタイム24に関しては利益を出せる体質に変わりつつあり、今後はさらなるマーケティング費用の積極化による成長を目指します。この過程では、ある程度の損失を伴いながらも、売上高の拡大を目指す動きになる見込みです。

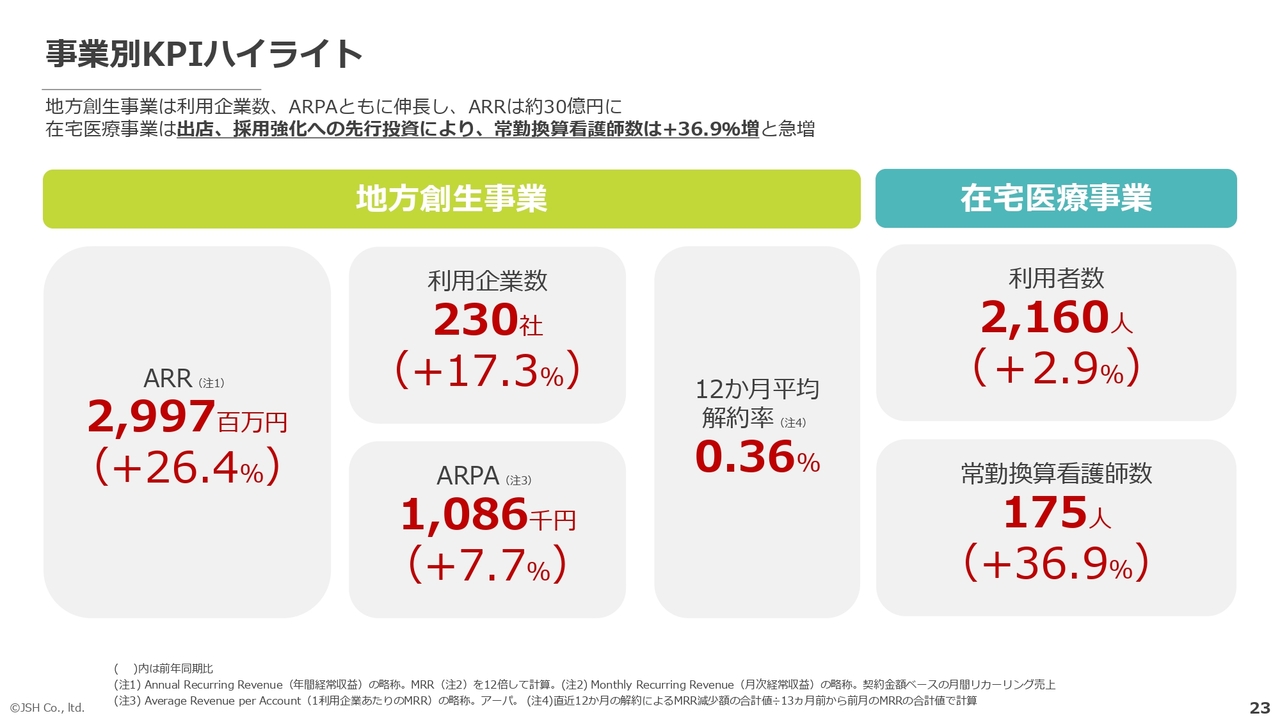

事業別KPIハイライト

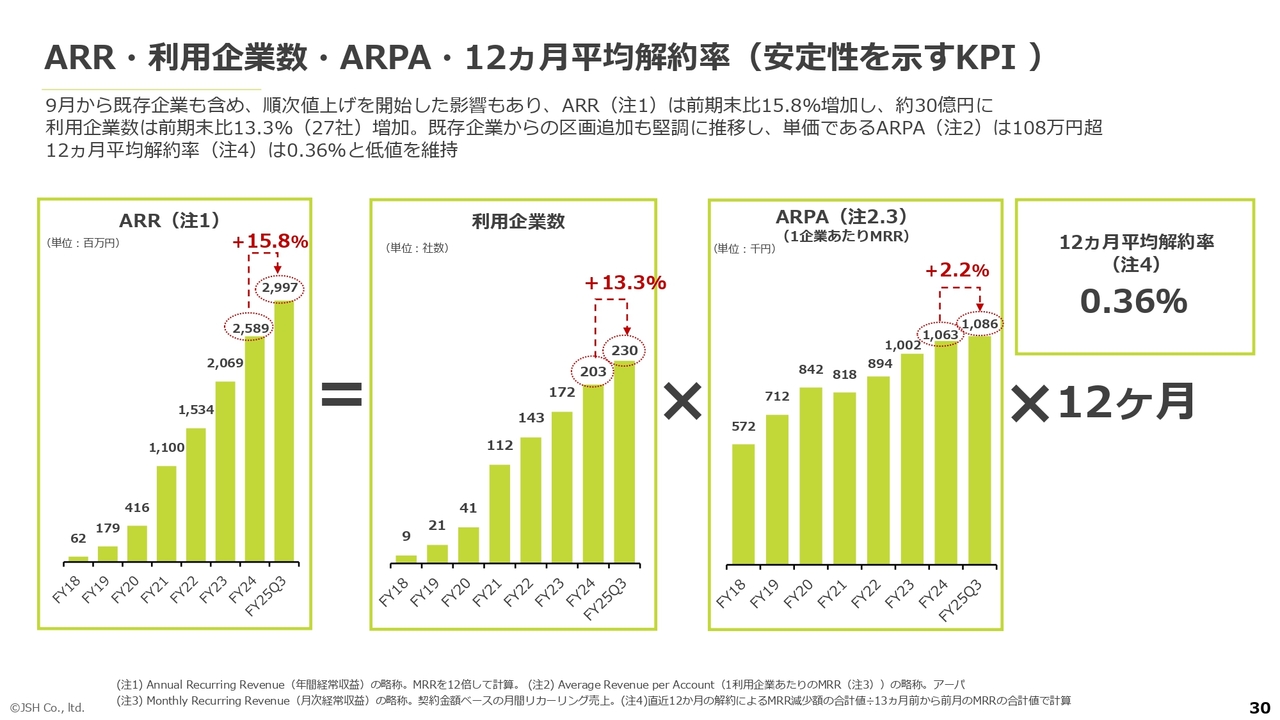

KPIのハイライトです。地方創生事業のARR(月額課金の12ヶ月分)は約30億円に達しています。利用企業数は230社と大きく伸びており、前年同期比で17.3パーセント増加しました。

ARPA(1社あたりの利用平均単価)の伸びについては控えめながらもプラス7.7パーセントとなっています。解約率は若干上昇しているものの、いまだ0.36パーセントとSaaS企業の平均解約率と比較しても低い水準を維持しています。

在宅医療事業の利用者数はプラス2.9パーセントにとどまっていますが、看護師数は36.9パーセント増と大幅な増加を達成しています。逆に言えば、現在は看護師の増加に対して利用者がこれから増える段階にあり、大きくコストが先行しています。そのため、先ほどの利益状況になっていると考えられます。

現在は看護師の教育・育成に力を注いでおり、取り組みの一環として挨拶回りなどの営業活動を行っています。これにより、利用者の増加が進み、件数や売上の拡大につながる流れを目指しています。

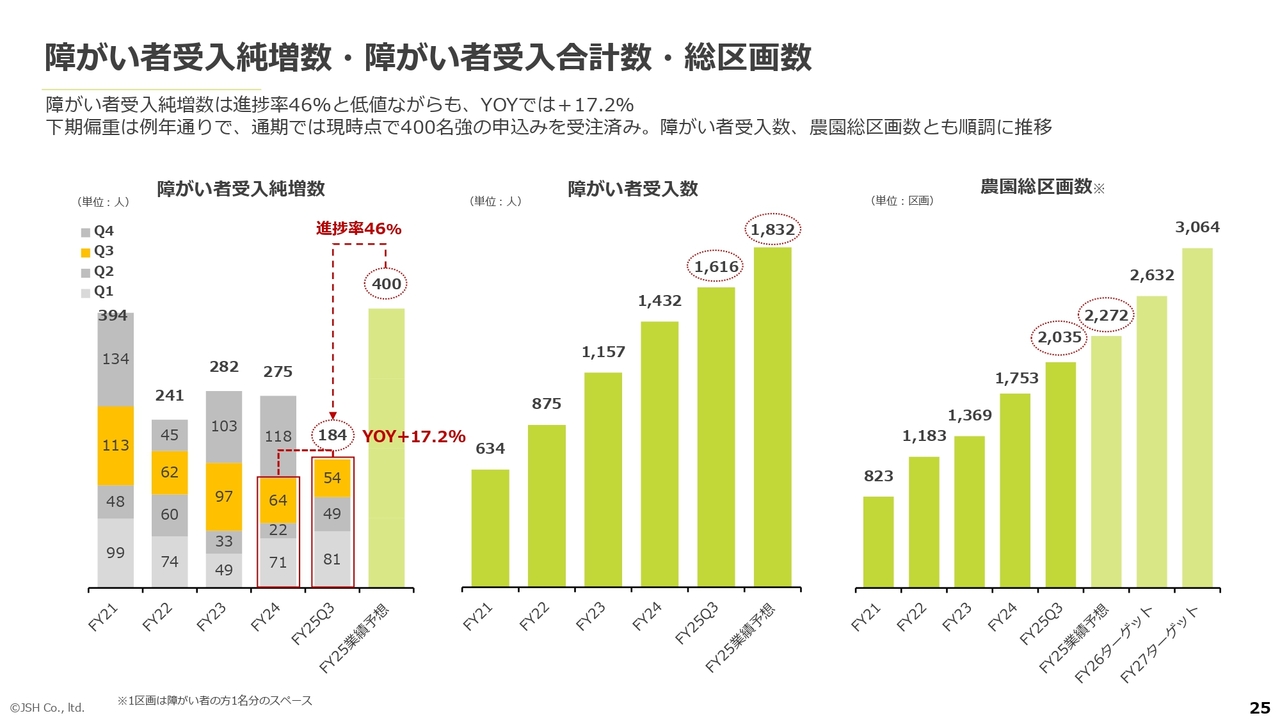

障がい者受入純増数・障がい者受入合計数・総区画数

地方創生について詳しくご説明します。第3四半期では54人の純増がありました。ここから400人に向け、第4四半期ではこれまでにない200人近い純増を目指して動いています。また、障がい者の受け入れ数を現状の1,616人から第4四半期で1,832人まで増やすために、現在紹介活動などに力を入れています。

農園の総区画数は2,035区画となっており、今期末の業績予想値は2,272区画です。こちらに関してはターゲットも公表しており、約400区画ずつ増加させていくことを目標としています。

農園所在地

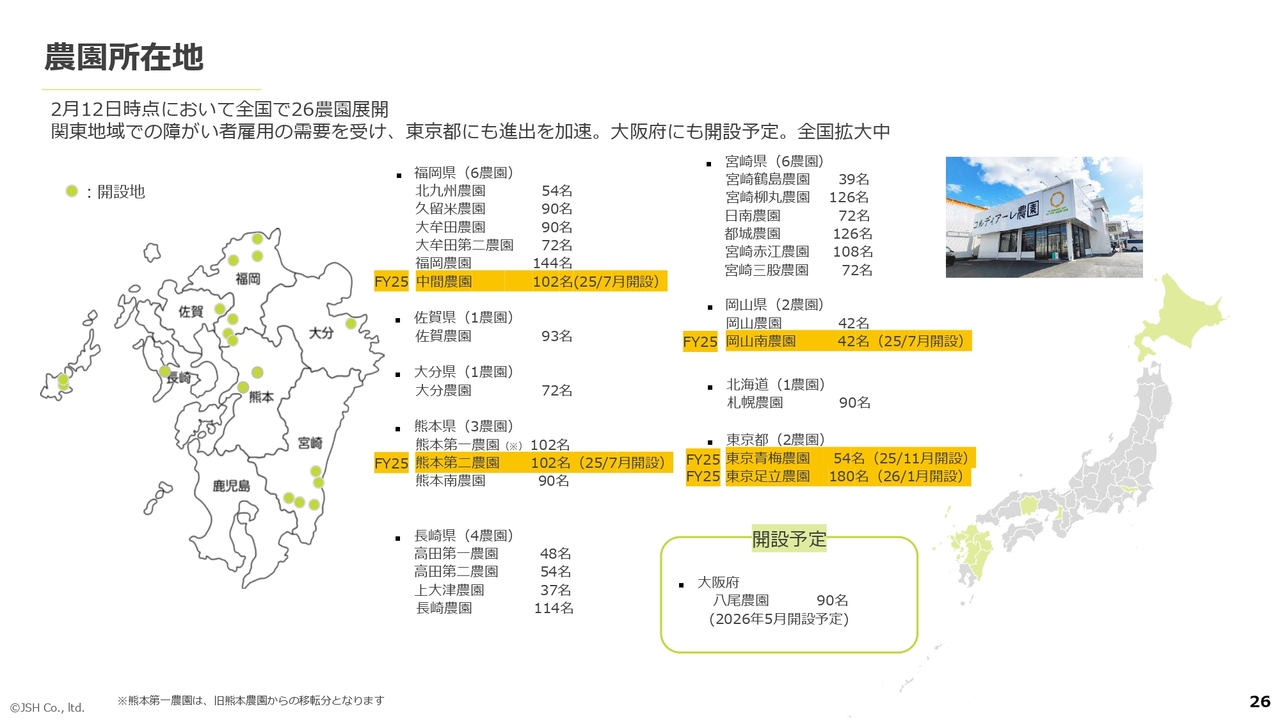

農園所在地は足元で26農園まで展開しています。今期は福岡県の中間農園と熊本第二農園を展開しており、第一農園については旧熊本農園からの移管分となります。この2つの農園は新しく建設された熊本農園の建屋に入っています。岡山南農園、さらに東京では青梅と足立に大規模な農園を開設しています。また、八尾の農園は本年5月の開設予定となっています。

旗艦店(熊本第一農園・熊本第二農園)の開設

旗艦店を開設しました。先ほどお伝えした熊本第1農園および第2農園です。

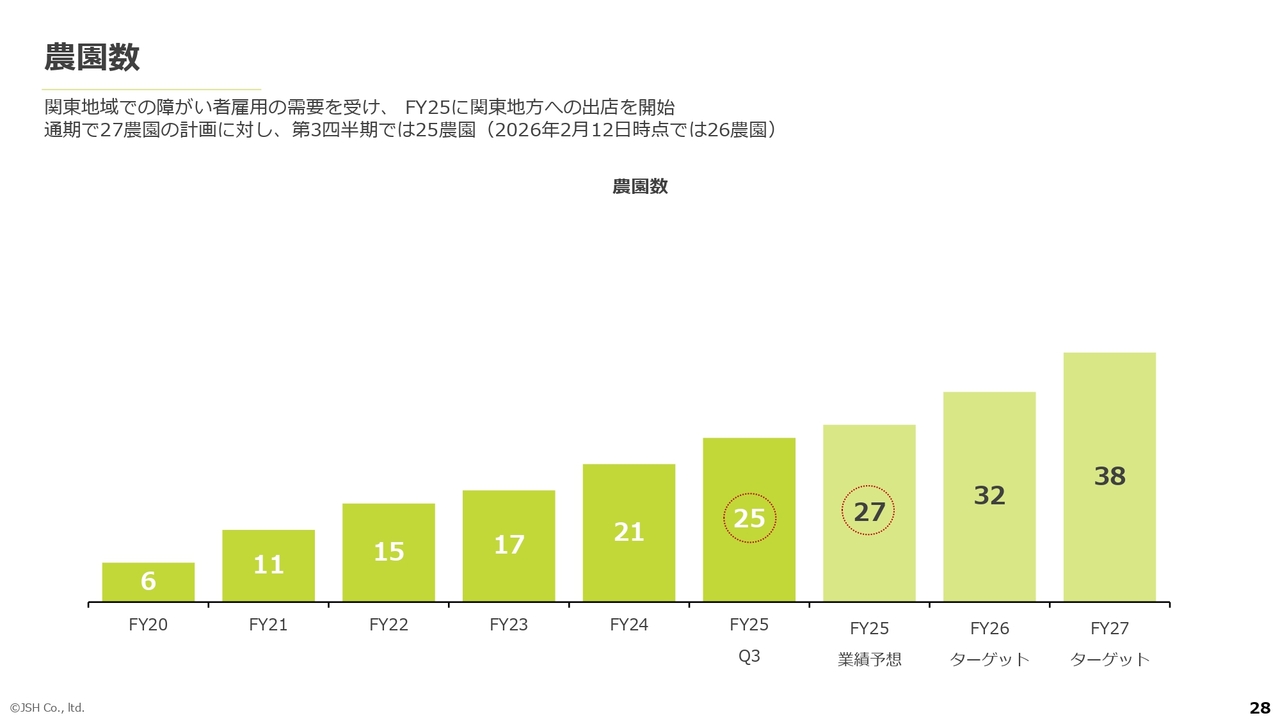

農園数

農園数は27の予定でしたが、12月末時点で25、足元では26となり、今期はこの26で終了する見込みで、予想より1つ少ないかたちで終わる想定です。

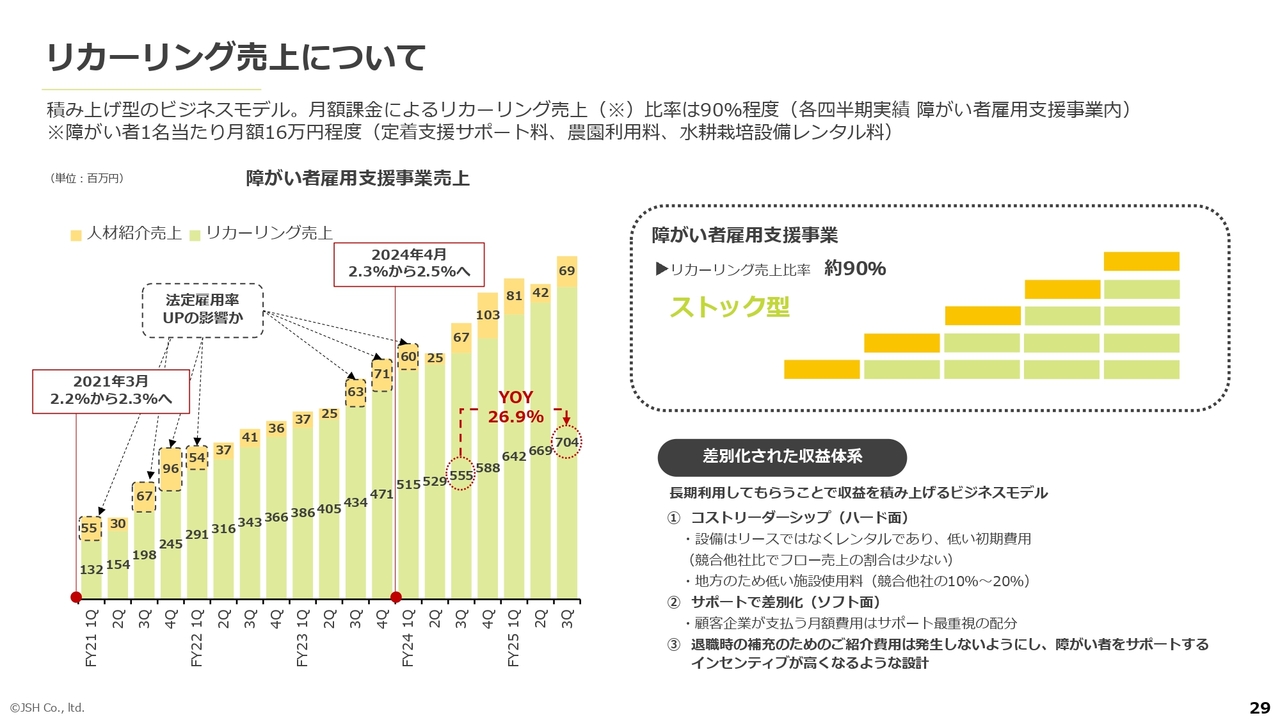

リカーリング売上について

リカーリング売上はスライドのような状況です。YoYで26.9パーセント増加しています。引き続き、地方創生事業の中での障がい者雇用支援事業のリカーリング売上比率は約90パーセントとなっており、安定的に積み上がっています。

ARR・利用企業数・ARPA・12ヵ月平均解約率(安定性を示すKPI )

ARR・利用企業数・ARPAの推移はスライドのとおりです。

顧客獲得時期別ARR・開始時期別 区画追加企業数(成長性を示す主要KPI )

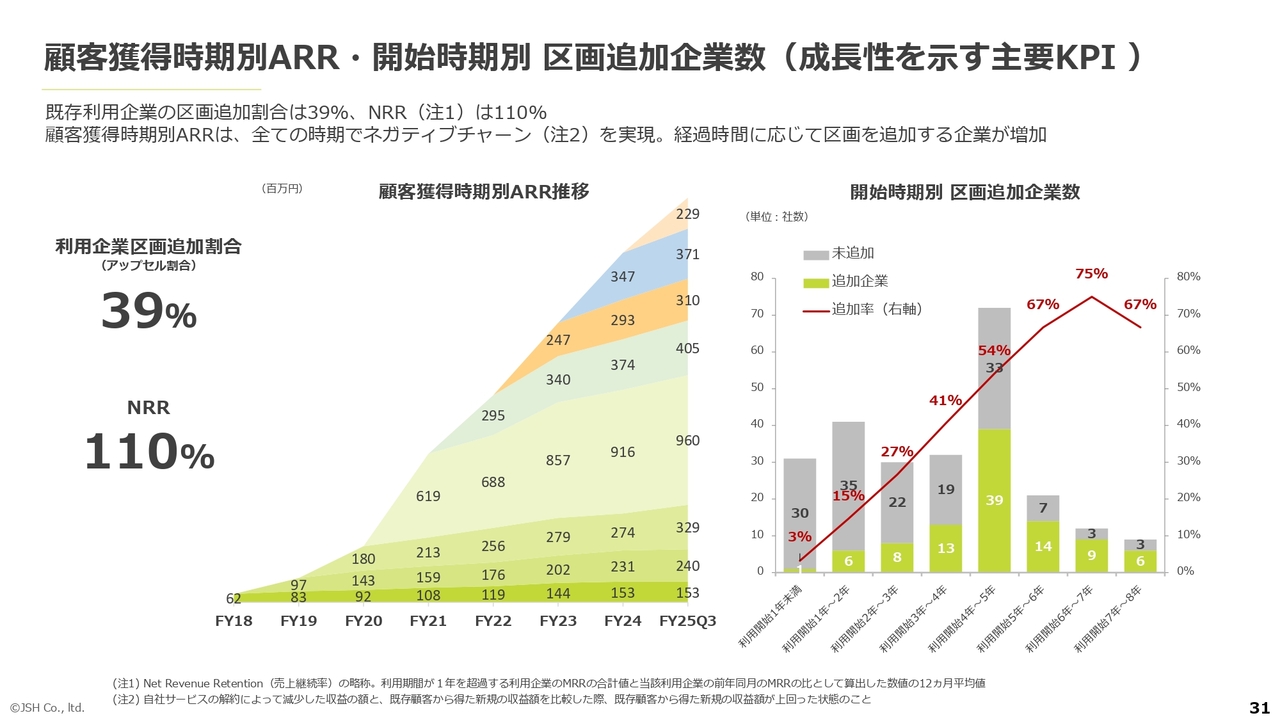

こちらのスライドは内容が少し難しいため、わかりやすく説明します。左側は従来の利用企業のこれまでの動向を表しています。例えば、スタート時に3名や6名で始めた企業が、運営中にさらに3名分や6名分を追加でオーダーするケースがあり、その割合が約4割となっています。

右のグラフからわかるとおり、利用開始から5年以上経過している企業では、6割以上から追加オーダーをいただいています。また、現在追加オーダーのない100数十社も、将来的に追加オーダーをいただける可能性が高いと考えています。

このように、追加オーダーがいただける状況に加え、解約率が非常に低くなっています。中央のグラフは、顧客獲得時期別にARR(Annual Recurring Revenue、月額課金の12ヶ月換算)を示したものになっています。これを見ると、基本的にすべての時期でネガティブチャーン、つまり解約による減少を上回る増加が見られます。

このような推移は、当社サービスの質の高さや、法定雇用率が徐々に上昇しているという追い風も影響しています。これらが、障がい者雇用支援事業のさらなる拡大を支える要因となっています。

NRRについて説明します。NRRとは、昨年のある時期に存在していた顧客から現在どれだけの売上が得られているかを示す指標です。このNRRの12ヶ月平均は現在110パーセントとなっており、1年前の顧客から現在の売上が当時の110パーセントに達している状況です。NRRが100パーセントを超える場合は優秀な事業であるとみなされ、当社はこの高い数値を維持できています。

この障がい者雇用支援事業に関して、厚生労働省の表現では「障がい者雇用ビジネス」と呼ばれていますが、昨今の新聞などでも取り上げられているように、一定の規制が導入される可能性があるという見解が示されています。

規制の内容によっては当社もある程度の影響を受ける可能性があります。影響が大きい場合には、当社のビジネスモデルを再検討し、適切に対応していく方針で進めていきたいと考えています。

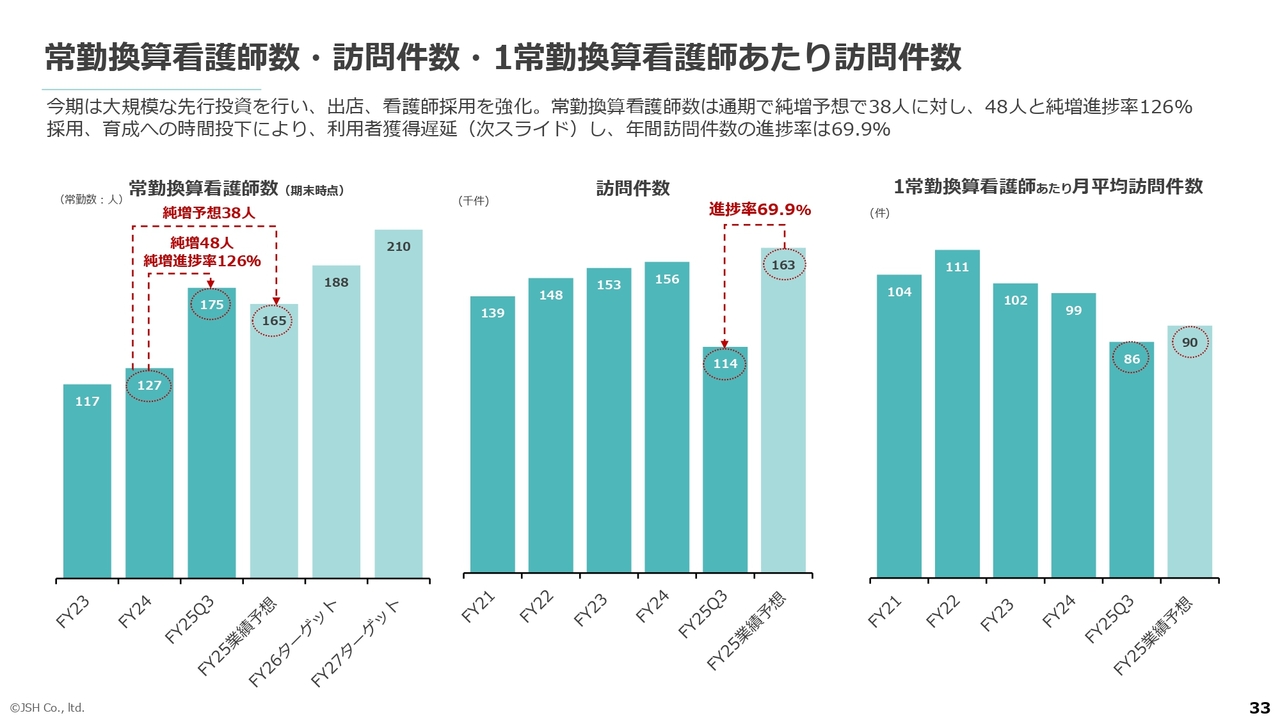

常勤換算看護師数・訪問件数・1常勤換算看護師あたり訪問件数

在宅医療事業のKPIについてです。今期末は165人で着地する想定でしたが、現在は175人と大きく純増しています。ただし、第4四半期に退職される方なども含めると、最終的には165人前後で落ち着く見込みです。現状としては、純増が進み、看護師の採用や離職率の低下が順調に推移しています。

スライド右端の図に示された1常勤換算看護師あたりの訪問件数は、現状で86件となっています。看護師が増加している分、教育コストなどがかさみ、生産性がやや低下している状況です。利益についてはまだ厳しい状況にあることがご理解いただけるかと思います。

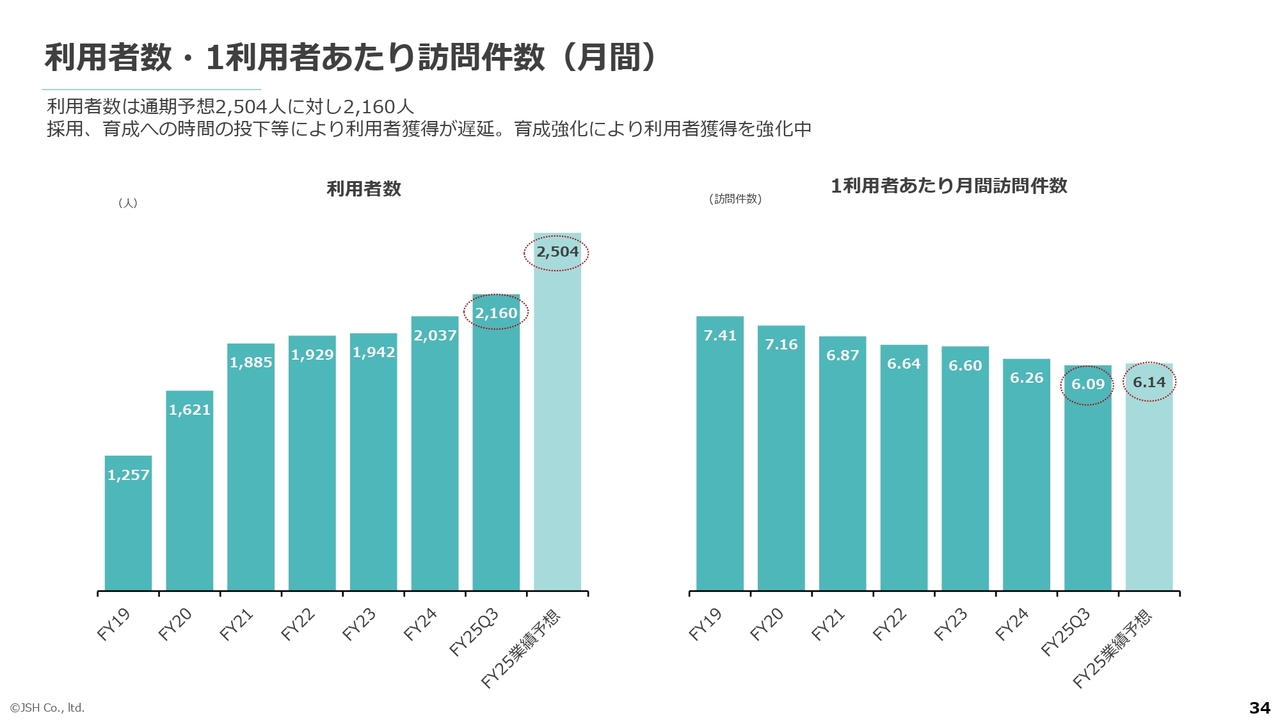

利用者数・1利用者あたり訪問件数(月間)

利用者数は遅延しており、目標としている2,504人の達成は難しい状況です。昨年12月末時点で2,160人となっていますが、順次育成された看護師による営業活動が成果を上げており、直近では純増ペースが上がってきています。1利用者あたりの月間訪問件数は6.09件で、予想に近い水準で終わる見込みです。

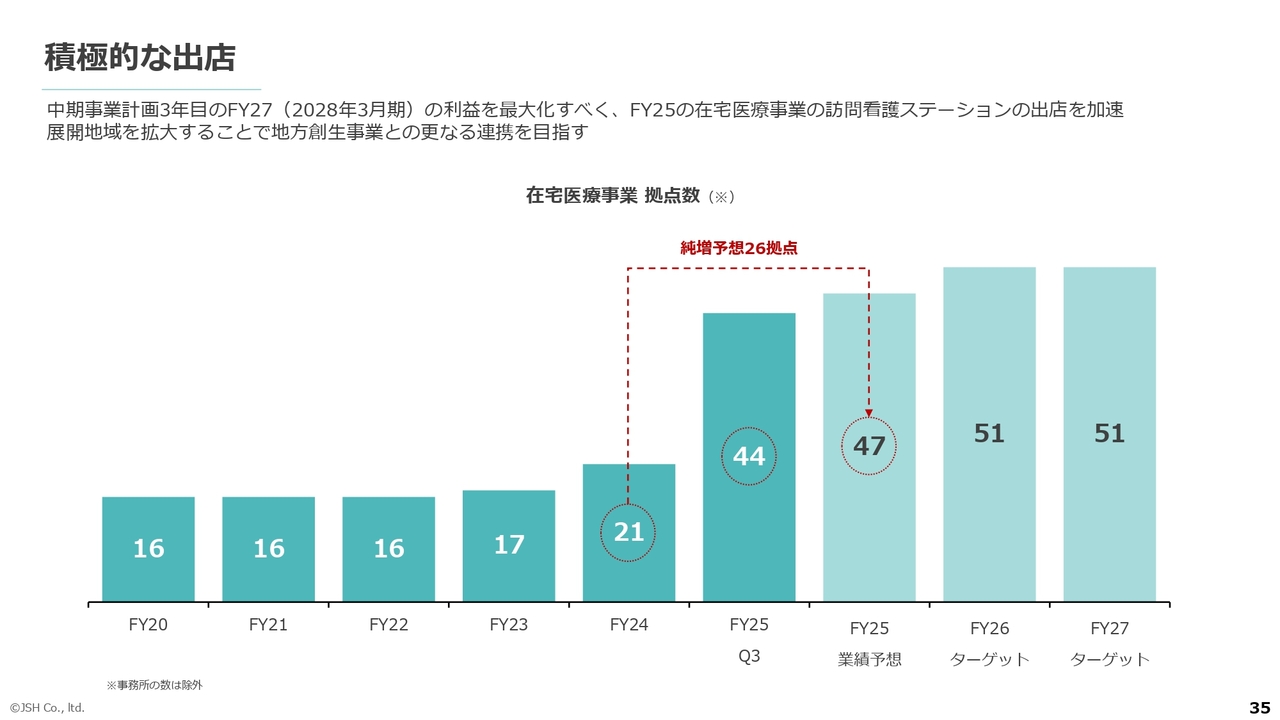

積極的な出店

出店数は第3四半期末時点で44拠点となっています。

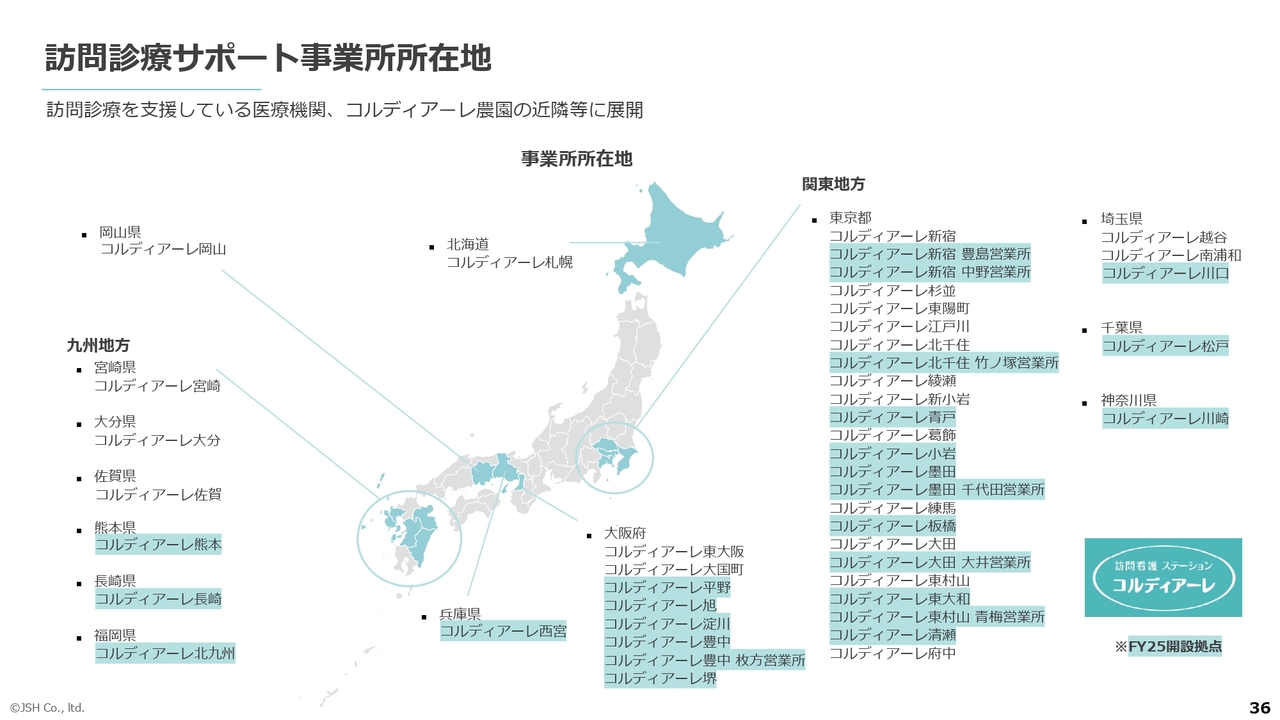

訪問診療サポート事業所所在地

こちらのスライドは、青色の部分が今期開設した拠点を示しており、非常に多くの拠点を開設し、倍増させています。熊本、長崎、北九州に加え、兵庫県の西宮、大阪では6拠点、関東地方では神奈川県の川崎にも展開しています。

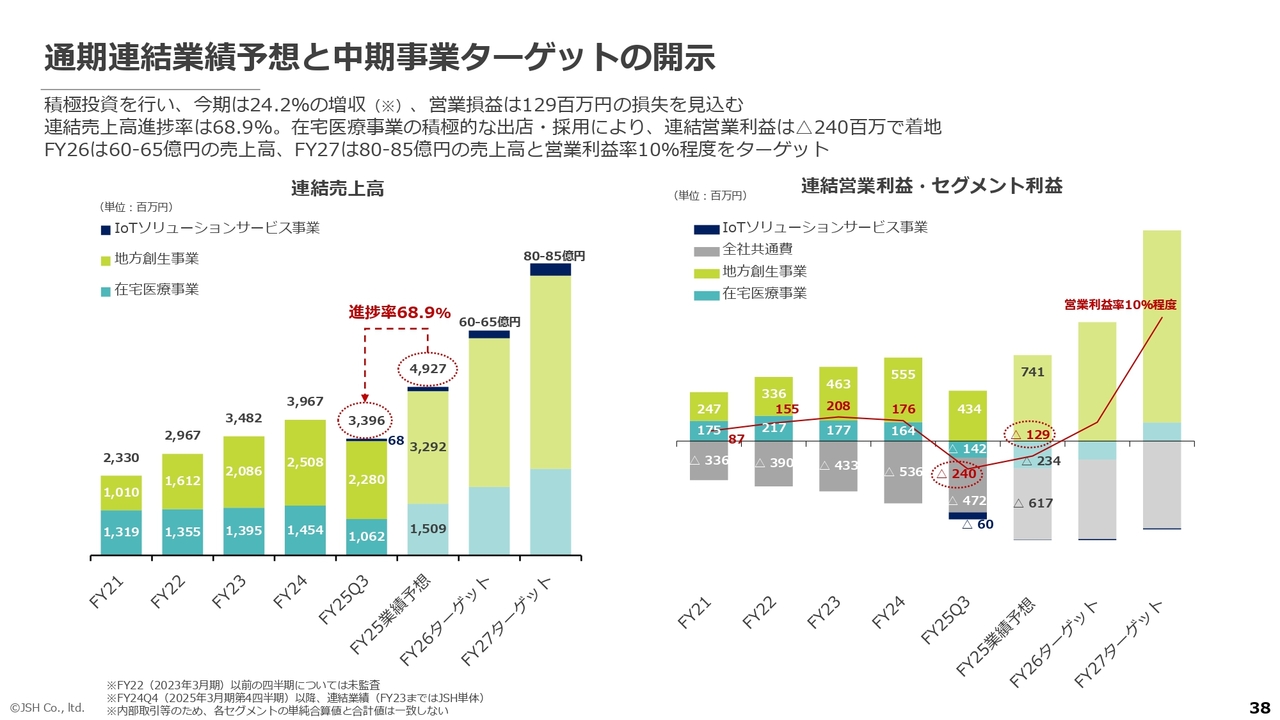

通期連結業績予想と中期事業ターゲットの開示

通期連結業績予想についてご説明します。積極的な投資を実施した結果、今期は24.2パーセントの増収、営業損益は1億2,900万円の損失を予想しており、第3四半期末時点では連結売上高進捗率は68.9パーセントとなっています。営業利益はマイナス2億4,000万円で着地しています。

スライド右のグラフのとおり、地方創生事業は4億3,400万円、在宅医療事業はマイナス1億4,200万円、全社共通費はマイナス4億7,200万円、IoTソリューションサービス事業はマイナス6,000万円となっています。

中期事業ターゲットについてはすでに開示していますが、あらためてご説明します。来期の売上高は60億円から65億円、再来期は80億円から85億円を目標としています。右側のグラフにあるとおり、来期の営業利益率のターゲットは開示していませんが、再来期には約10パーセント、つまり約8億円から8億5,000万円の営業利益を目指して改善を進めています。

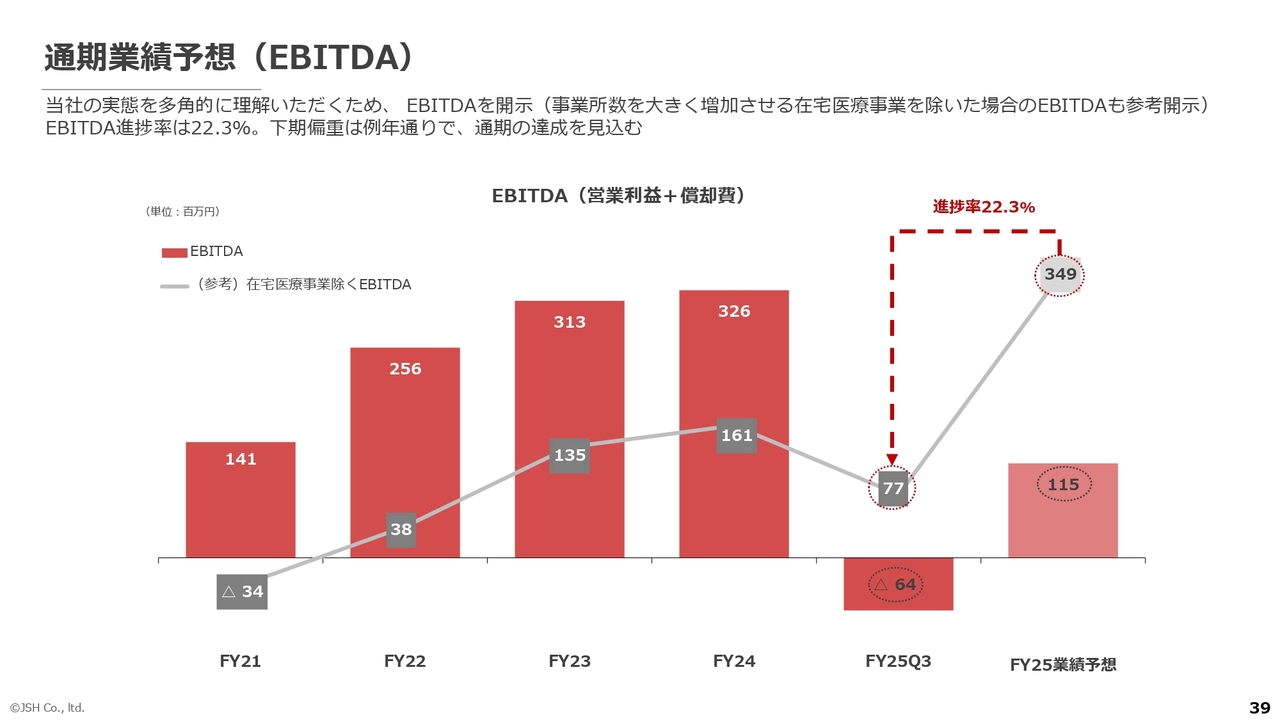

通期業績予想(EBITDA)

EBITDAについてご説明します。スライド右端の今期業績予想では、EBITDAは1億1,500万円、在宅医療事業を除くEBITDAは3億4,900万円と見込んでいます。在宅医療事業では積極的な投資を行っているため、その影響を除いた実態を把握いただく目的で、昨年からこの数値を開示しています。

在宅医療事業を除くEBITDAは、昨年の1億6,100万円から3億4,900万円と大幅に増加する見込みで、この増加は地方創生事業や共通販売管理費の合理化などによるものです。また、EBITDAは償却費を控除した指標であり、熊本農園などの償却費によって営業利益が押し下げられているものの、在宅医療事業を除いた全社ベースではキャッシュ創出力が非常に向上しています。

ある意味、その余力を活用して在宅医療事業の強化を進めているとご理解いただければ幸いです。

質疑応答:在宅医療事業の拠点数増に対して売上が増えない理由について

濵西:「在宅医療事業について、拠点数は増えているのに売上が増えない理由を教えてください」というご質問です。

採用は順調に進んでいる一方で、育成に時間がかかっている状況です。その影響で、利用者獲得の動きが遅延し、売上の伸びが伴っていないのが要因です。ただし、売上については現在改善されつつあり、第4四半期以降にお示しできる見込みです。

質疑応答:厚生労働省の貸し農園型雇用への取り組みの影響について

濵西:「厚生労働省は貸し農園型の雇用について、実態把握と指導強化の姿勢を鮮明に示していますが、影響はありますか?」というご質問です。

市川伸二氏(以下、市川):経営管理グループの市川です。厚生労働省がいわゆる貸し農園型について実態把握や指導強化の姿勢を示している点は、当社も十分認識しています。

現時点では、当社事業に対する直接的な指導や業績への大きな影響は顕在化していません。先ほどご説明したとおり、導入数および企業数は順調に増加しています。一方で、運用の明確化や厳格化が今後進む可能性は十分にあると考えており、関連情報も事前に少し入ってきているため、その動向を注視しています。

当社モデルが企業から支持を得ている理由としては、導入企業が主体的に雇用責任を負う設計であることが挙げられます。また、当社の祖業である精神科の訪問看護のノウハウを活用し、看護師の常駐による定着支援を実施しています。さらに、看護師に加え、医療福祉の経験者や有資格者を配置し、合理的配慮や障がい者の能力開発支援を行っています。

以前、厚生労働省が望ましい取り組みについてのガイドラインを示しましたが、当社ではこれに沿った運営を実施しており、今後さらなる方向性の強化が行われる可能性があるとの情報も入っています。

社内では、この取り組みをいわゆる「貸し農園型」ではなく「支援型」と呼称しており、今後規制や運用の強化が進む中で、当社の支援型モデルの必要性がより高まると考えています。引き続き、厚生労働省の制度や趣旨に沿った運営を行うことが重要だと考えています。

濵西:厚生労働省の動きについては、一般社団法人日本障害者雇用促進事業者協会を通じて厚生労働省とはコミュニケーションを図っております。また、同団体にエスプールプラス社も加入が決定したため、業界全体で維持・発展を目指す取り組みを進めています。

質疑応答:障がい者受け入れ目標に対する増員数の根拠について

濵西:「障がい者受け入れ400人目標に対し、200人以上増える根拠を教えてください」というご質問です。

現時点で200人以上の受注をすでにいただいており、3月末までに紹介しきることができれば、400人程度まで到達する見込みです。

ただし、受注が第4四半期に集中しており、「4月からなら働きたい」という方もいるため、時期の調整が必要です。また、特定の農園にオーダーが偏った場合には、急募で人員を集める必要があり、可能な限り期ずれが発生しないように対応を進めています。

紹介はすでに大部分が進んでおり、最終的に150人から200人の間で着地する見込みです。200人に非常に近い水準になると考えています。

質疑応答:株主還元と配当に対する現状の考え方について

濵西:「株主優待のさらなる充実や、配当金を考えていますか?」というご質問です。

現状では組織として決定した事項はありませんが、決定次第、速やかに開示します。資本剰余金から配当を行う会社もありますが、利益剰余金がマイナスの状況では、当社としては慎重に考えています。ただし、株主還元の充実や配当については、常に検討課題として認識しています。

質疑応答:株主還元実施の時期について

濵西:「株主還元については、いつ頃からどのようなかたちで実施する予定ですか?」というご質問です。

株主還元については株主優待について開示しており、制度として開始しています。3月31日時点の株主名簿に記載された株主のみなさまにクーポンを配布する形で実施し、6月頃を目処に配布を予定しています。また、保有株数に応じて、100株以上、500株以上、1,000株以上で内容に差を設けています。

質疑応答:エスプールプラス社のビジネスモデルとの違いについて

濵西:「エスプールプラス社の農園ビジネスに対する御社の分析と、御社事業内容との違いを教えてください」というご質問です。

市川:先ほども触れたように、当社と他社の運営方法の大きな違いは、大前提としてビジネスモデルの設計にあると考えています。当社は「支援型」と位置づけています。

一方で、エスプールプラス社の農園は場所の提供と人材紹介を行い、その後の運営は導入される企業がほぼすべてを担うかたちです。当社は看護師を常駐させ、精神科訪問看護のノウハウ・知見を活かし、障がい者の方々への個別支援設計を事前に提供しています。

さらに、障がい者の方々それぞれの定着支援についても、継続的にフォローを実施しています。個別の支援設計から定着支援までを一貫して行っている点が最も大きな違いと考えています。

加えて、当社は地方創生を大きな目標としています。九州の長崎県五島市で事業を開始し、導入企業さまにとって遠隔地ではあるものの、Web面談や定期的な現地訪問など、さまざまなサポートを実施しています。

障がい者の方々の就労機会が限定的な地域で事業運営を展開すること自体が、当社の地方創生への取り組みの要点です。働く意欲や能力があっても、そもそも障がい者の方々の雇用機会がない地域に就労機会を提供することの社会的意義が、企業さまから支持をいただいている理由の1つだと考えています。

濵西:補足となりますが、当社の農園では約半数が精神疾患のある方です。一方で、エスプールプラス社では約8割から9割が知的障がいのある方で、1割から2割程度が精神障がいのある方です。当社は精神障がい者の方を多く受け入れ、支援している点が特徴です。

当社の活動の社会的意義や特徴として、利用企業さまから精神障がい者支援のノウハウに対する高いニーズがあります。農園での作業を通じて、精神疾患のある方との関わり方を学ぶ場として活用している企業さまもいらっしゃいます。

また、先ほど市川が触れた「地方では就労機会がない」という点については、技能や就労段階がある程度高いにもかかわらず、1時間あたり100円から150円の工賃で働いている方が多数存在します。

当社は、そうした方々に一般就労の機会を提供し、最低賃金を得られる環境を整備しています。現在は東京にも進出しており、今後は大阪などにも展開する予定です。このように地方だけでなく、当社の支援体制を全国に広げ、障がいのある方々にさらに支援を届けていく方針です。

質疑応答:地方創生事業受け入れが下期偏重となる理由について

濵西:「地方創生事業で受け入れが下期偏重になっている理由を教えてください」というご質問です。

市川:下期偏重になる理由は、いわゆる「ロクイチ報告」の影響です。「ロクイチ報告」とは、各企業が6月1日時点での障がい者雇用人数を国に報告する制度で、各社が「ロクイチ報告」を意識して可能な限り自社採用を試みるためです。

6月1日に向けて不足している状況が明確になると、結果的に下期、1月から3月に駆け込みで導入が増えるケースが非常に多くなります。実際に3月には100名を超える導入が予定されており、毎年同様の傾向が見られます。

濵西:補足すると、日本では3月末決算の企業が多く、特に大企業にその傾向があります。3月末までの予算で人材紹介料を支払いたいという企業も存在します。また、業績が想定を上回り、第4四半期に費用を消化したいと考える企業もあります。これらの要因が下期偏重の一因となっています。

質疑応答:2026年度の診療報酬制度改定が与える影響について

濵西:「2026年度の診療報酬制度改定が与える影響について教えてください」というご質問です。

現時点では、訪問看護の売上にどの程度影響があるかは明確ではありませんが、初診・再診を含めて、本体3パーセント程度の引き上げが見込まれています。そのため、訪問看護の売上も同程度の増加を期待しています。

一方で、ホスピス問題もあります。有料老人ホームに訪問看護ステーションを併設し、医療依存度の高い利用者を受け入れて、月50回から70回程度の訪問看護を行うことで、高い営業利益率を確保しているホスピス事業者も存在します。

このような運営手法には「行きすぎではないか」「利益を追求しすぎではないか」という批判もあり、今後は適正化が進む見込みです。そのため、訪問看護については、回数が多い場合は点数が下がり、回数が少ない場合は引き上げられる方向になることを期待しています。

この詳細については、今月から来月以降に明らかになる予定です。5月に発表予定の通期決算説明会などで、影響についてお伝えできると考えています。また、高市政権による比較的積極的な財政運営も追い風になると考えています。

記事提供: ![]()