2026年3月12日、ホンダはEV(電気自動車)戦略の大幅な見直しに伴う巨額の損失、および通期業績の大規模な下方修正を発表しました。かつて2025年2月に日産自動車との提携交渉が破談になった際、ホンダは独自の技術力を武器に独自路線を突き進むものと見られていました。しかし、今回の発表を受けて多くの個人投資家が悲観的な見方を強めています。

その一方で、SNS等では「EV市場が崩壊する前の賢明な損切りであり、前向きな決断だ」と捉える声もあり、株価が年初のピークから30%〜40%下落している現状を「絶好の買い場」と考える向きもあります。ホンダがなぜこのような事態に陥ったのか、そしてホンダの真の稼ぎ力はどこにあるのかを客観的な事実に基づき深掘りしていきます。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』元村浩之)

プロフィール:元村 浩之(もとむら ひろゆき)

つばめ投資顧問アナリスト。1982年、長崎県生まれ。県立宗像高校、長崎大学工学部卒業。大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。2022年につばめ投資顧問に入社。長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

損失2.5兆円

今回の発表で最も衝撃的だったのは、その損失額の大きさです。

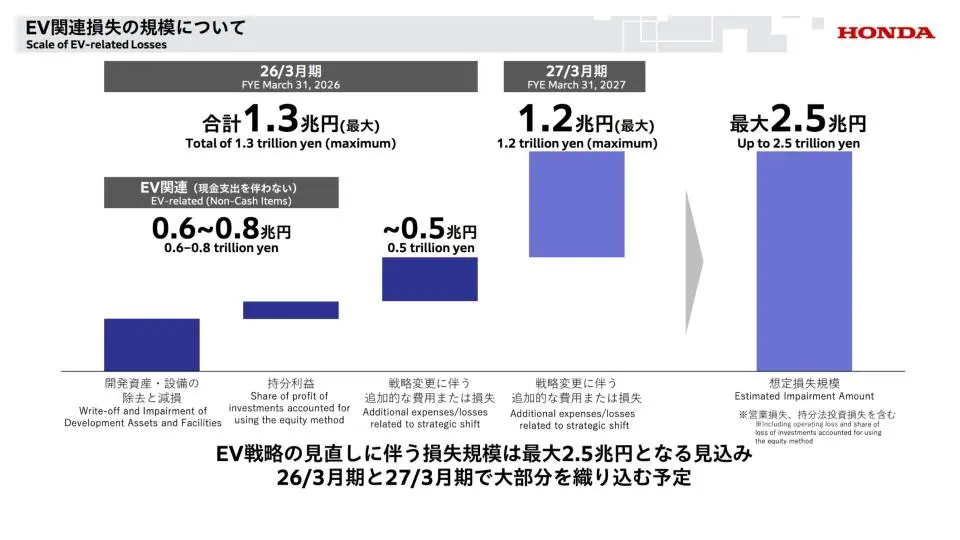

出典:HONDA 決算説明資料

2026年3月期において、合計1.3兆円のEV関連損失が発生します。

この内訳を詳しく見ると、約0.8兆円は開発資産や設備の除去、減損といった、現金の支出を伴わない会計上の損失です。

これには中国市場における持ち分法投資の減損なども含まれています。

深刻なのは、残り0.5兆円の「戦略変更に伴う追加的費用」です。

これは、生産予定だった商品の開発を中止することに伴い、部品メーカーなどのサプライヤーに対して支払う補填費用です。

さらに、来期以降も最大で1.2兆円の追加損失が見込まれており、今期と来期を合わせたキャッシュアウト(現金の支出)を伴う損失は最大1.7兆円に達します。

これに現金を伴わない損失を合算すると、最大2.5兆円という莫大な規模になります。

ホンダは約5兆円弱の現金を保有しているため、即座に倒産するような事態ではありませんが、経営に与えるインパクトは極めて大きいと言わざるを得ません。

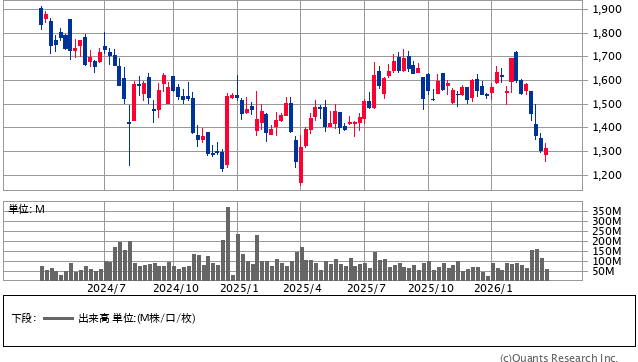

本田技研工業<7267> 週足(SBI証券提供)

なぜホンダのEV戦略は破綻した?「2040年目標」の誤算

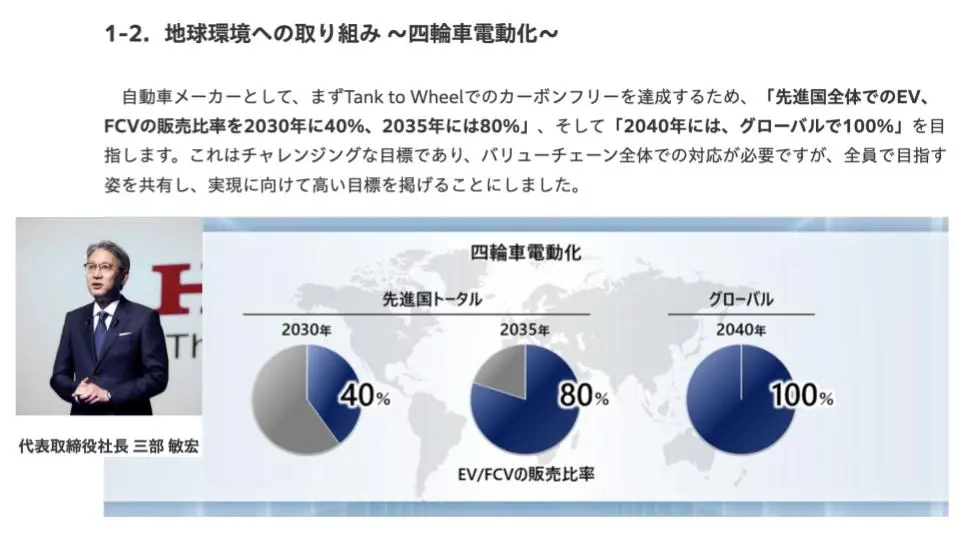

この混迷の引き金は、2021年に就任した三部敏宏社長が掲げた「2040年までにグローバルで販売する全車種をEVまたはFCV(燃料電池車)にする」という極めて野心的な目標にあります。

2030年時点でも先進国で40%の販売比率を目指すとしていました。

出典:HONDA

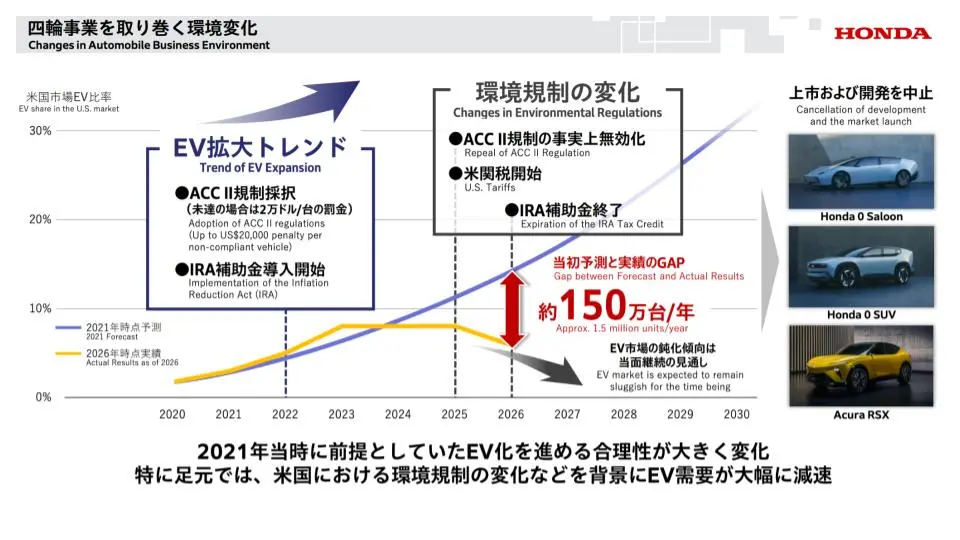

2021年当時は、バイデン政権下のアメリカを中心に世界的なEV拡大トレンドの絶頂期にありました。

厳しい排出ガス規制が設けられ、EV購入時には手厚い税控除が行われるなど、市場全体がEVシフトへ突き進んでいた時期です。

ホンダはこのトレンドに乗り、開発リソースをEVへ集中させる決断を下したわけですが、その前提条件がアメリカの政権交代によって根底から覆されることとなりました。

米国市場で突きつけられた現実

トランプ政権への移行に伴い、アメリカの環境規制は事実上無効化され、EV購入の補助金や税控除も廃止されました。

さらに「トランプ関税」によって日本からの輸出だけでなく、現地で組み立てる際の部品コストも上昇しました。

この結果、ホンダの当初予測と実績の間には、北米市場だけで年間約150万台という絶望的な乖離が生じました。

出典:HONDA 決算説明資料

これを受け、ホンダは社運を賭けて開発していた次世代EV「0(ゼロ)シリーズ」のうち、いくつかの車種の上市および開発を断念せざるを得なくなりました。

そもそも、EVがブームだった時期においても、北米におけるホンダのEVシェアはわずか2.6%に過ぎません。

約48%という圧倒的なシェアを誇るテスラに対し、当初から地力の差は歴然としていたのが実態です。