2026年5月15日に発表された、王子ホールディングス株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

2026年3月期決算説明

司会者:みなさま、こんにちは。本日はお忙しい中、王子ホールディングス株式会社2026年3月期決算説明会にご参加いただき、誠にありがとうございます。

本日の説明会には、代表取締役社長CEO磯野裕之、代表取締役副社長CSO鎌田和彦、専務執行役員CFO大島忠司、3名が出席しています。

それでは、大島よりご説明します。

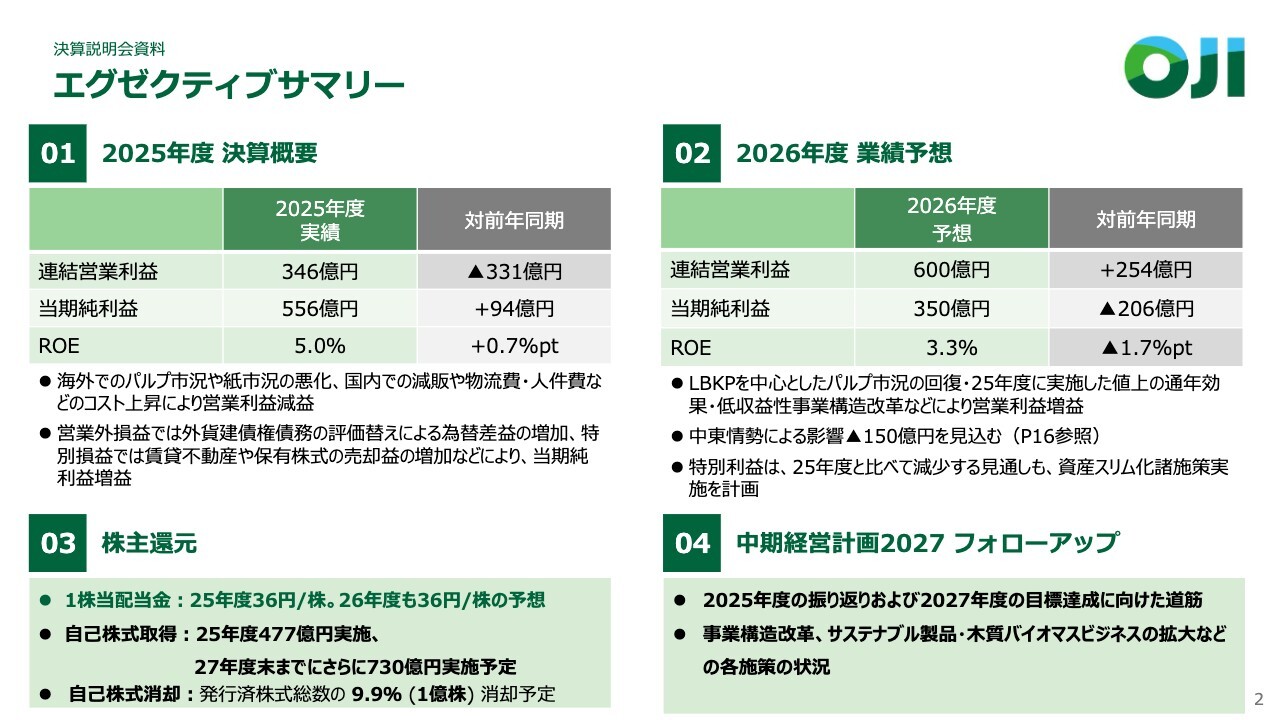

エグゼクティブサマリー

大島忠司氏(以下、大島):王子ホールディングスの大島です。よろしくお願いします。

スライドは、エグゼクティブサマリーです。1点目が2025年度の決算概要、2点目が2026年度の業績予想、3点目が株主還元の施策、4点目が中長期経営計画のフォローアップという章立てになっています。それでは、具体的な内容に入りたいと思います。

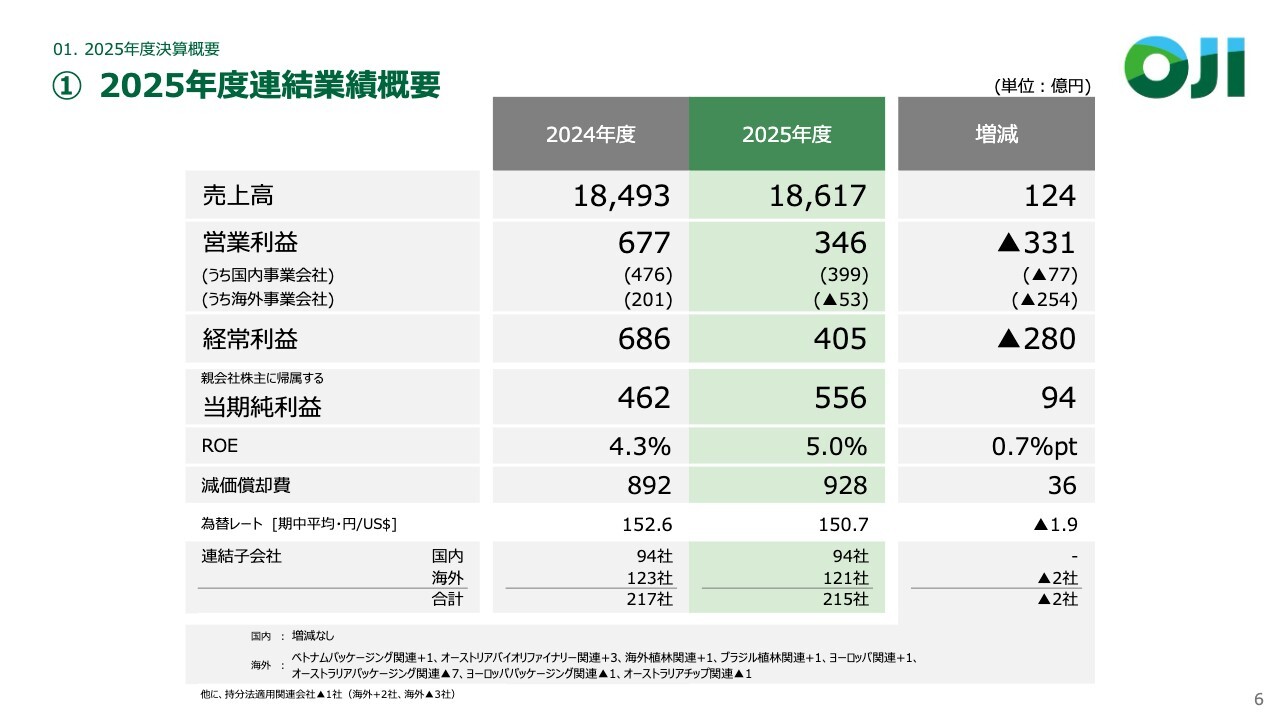

①2025年度連結業績概要

2025年度の連結業績概要についてご説明します。短信などをご覧いただいているかと思いますが、売上高は1兆8,617億円、営業利益は346億円、経常利益は405億円となりました。

営業利益は前年より331億円減少、経常利益は前年より280億円減少しましたが、減益幅は圧縮されています。これには為替差損益が関係しており、円安が進んだことで、王子ホールディングスが中心となって貸し付けている貸付金債権に対する為替差益が発生したためです。

当期純利益は556億円で、経常利益までは対前年減益ですが、当期純利益は94億円の増益となりました。これは、昨年来、中期経営計画の中で進めている資産のスリム化や低収益事業の構造改革などの施策によるものです。

2025年度においては、固定資産および有価証券の売却益が前年を大きく上回った一方で、事業構造改善費用も計上しています。それらの差し引きの結果、純利益は94億円の増益となりました。ROEは結果として5パーセントです。

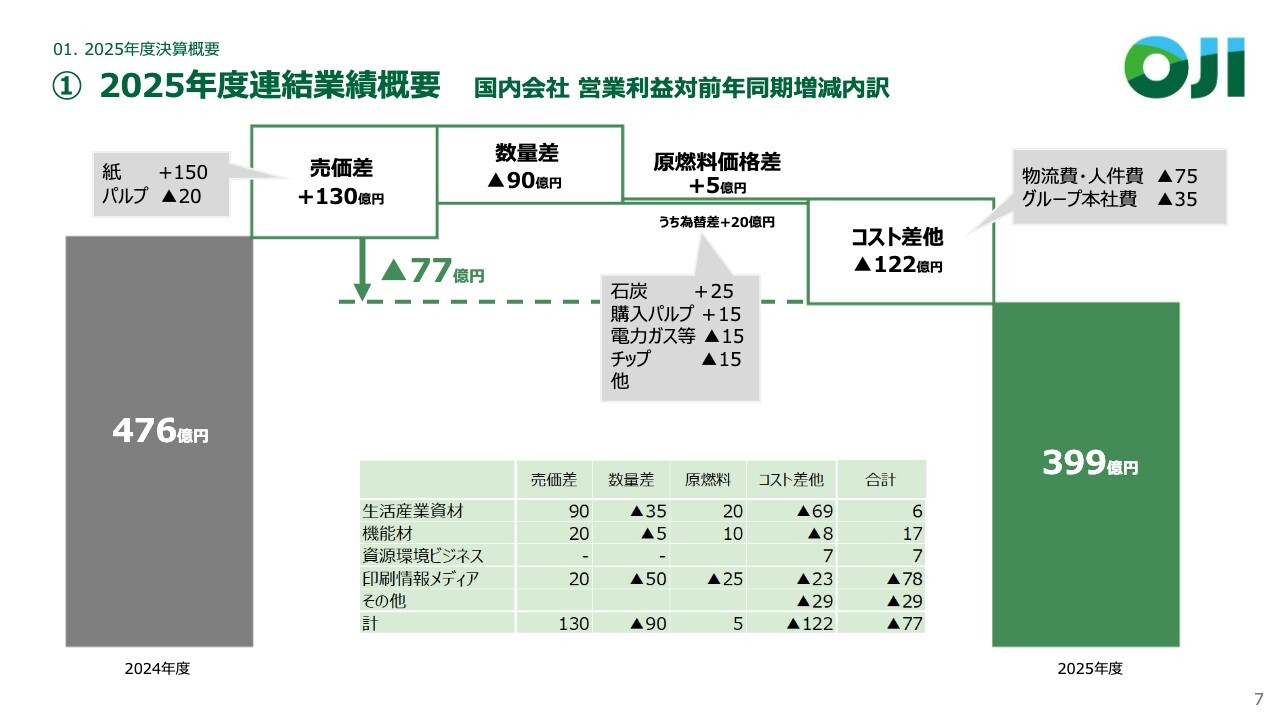

①2025年度連結業績概要 国内会社 営業利益対前年同期増減内訳

具体的に、増減益の中身を国内と海外に分けて見ていきます。

国内会社の営業利益について、2024年度は476億円でしたが、2025年度は399億円となり、77億円の減益となっています。この要因を要素別にご説明します。

売価差はプラス130億円となり、2024年度に実施した値上げのフル効果が大きく寄与しています。さらに、2025年度の新規値上げ効果分も含まれています。

一方、数量差はマイナス90億円で、数量が減少する結果となっています。全国的な需要の減少が続いていることが主な要因です。また、当社が価格優先の施策を採用していることから、若干の数量減も生じていると認識しています。

原燃料価格差はプラス5億円で、そのうち為替の影響はプラス20億円です。石炭とパルプはプラス要因として寄与していますが、電力ガスやチップはマイナス要因となっています。

コスト差他はマイナス122億円で、大きな減益要因となっています。内訳として、物流費と人件費が合計で75億円の減益要因となり、さらにグループ本社費用が35億円の減益要因となりました。グループ本社費用に関しては、業務委託費、人件費、広告宣伝費などが増加した結果です。

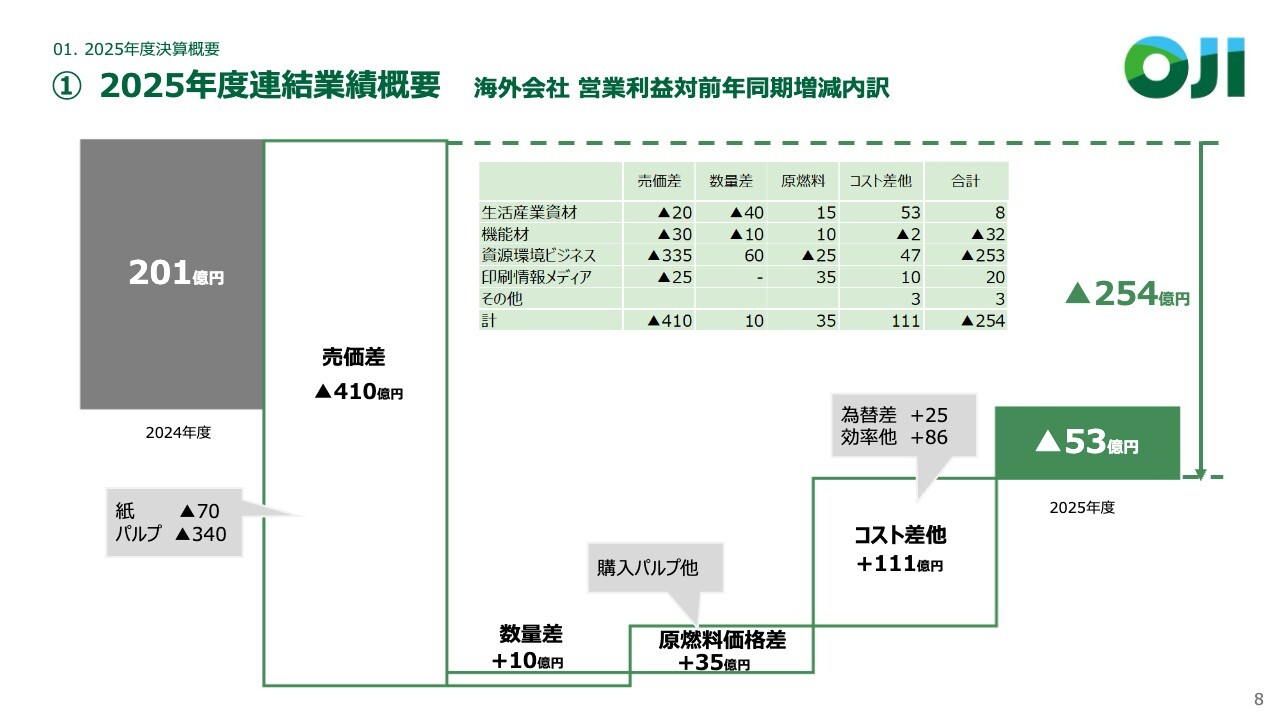

①2025年度連結業績概要 海外会社 営業利益対前年同期増減内訳

海外会社についてです。2024年度は201億円の黒字だったものが、トータルで赤字に転落しました。結果として、マイナス53億円、対前年で254億円の減益となりました。

売価差で410億円のマイナスとなりました。要因として、パルプ市況の下落が大きく影響しました。紙で70億円のマイナス、パルプで340億円のマイナスとなり、トータルで410億円の売価差が減益要因となっています。

数量差はプラス10億円となりました。原燃料については、パルプ価格の下落がプラスに働き、35億円の増益要因となっています。さらに、コスト差他が111億円の増益要因となっています。

結果として、2025年度はトータルで254億円の減益となりました。

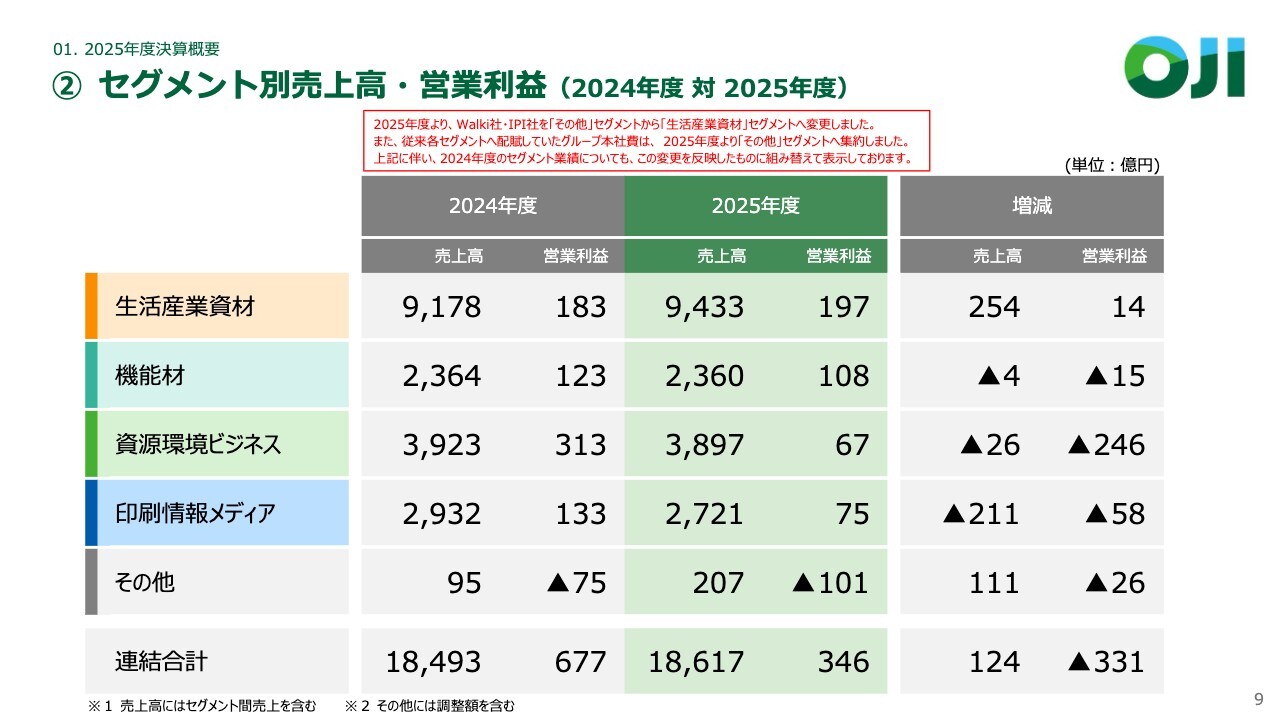

②セグメント別売上高・営業利益(2024年度 対 2025年度)

スライドでは、先ほどお伝えした各セグメントの数字を、国内と海外を合計して記載しています。

③セグメント別利益増減分析

各セグメントの国内および海外別の増減益の主な要因について簡単にご説明します。

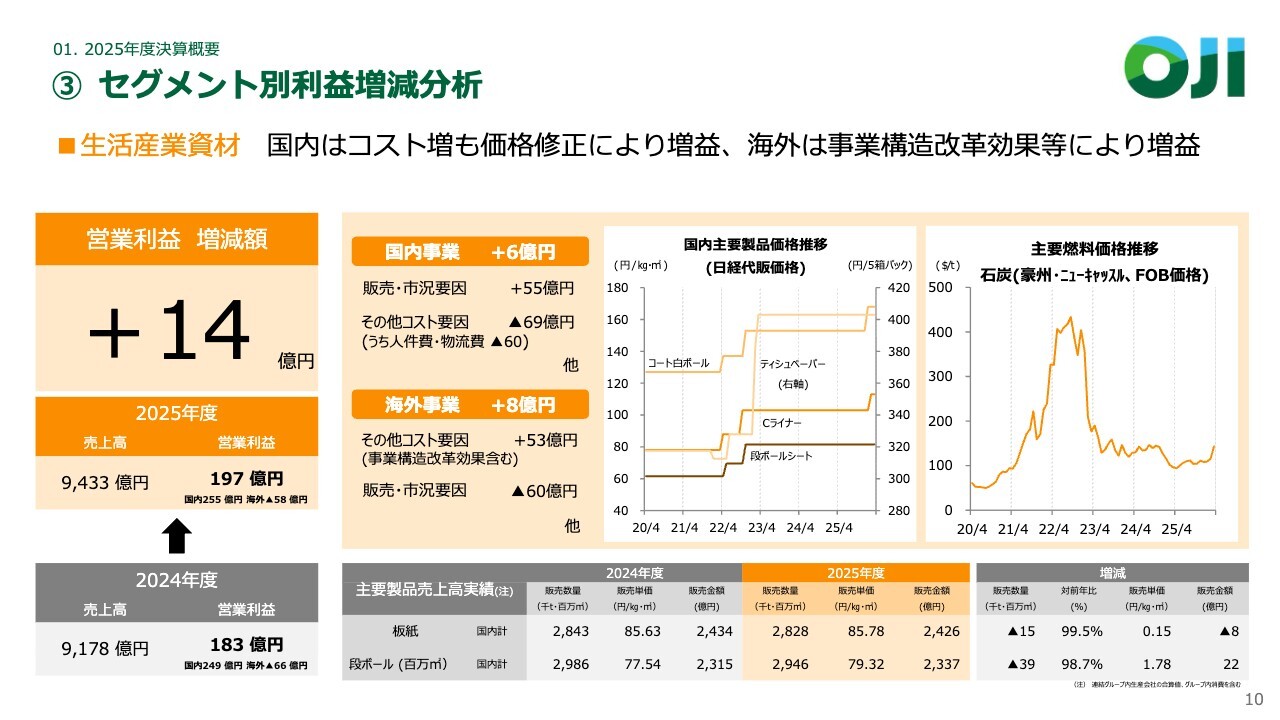

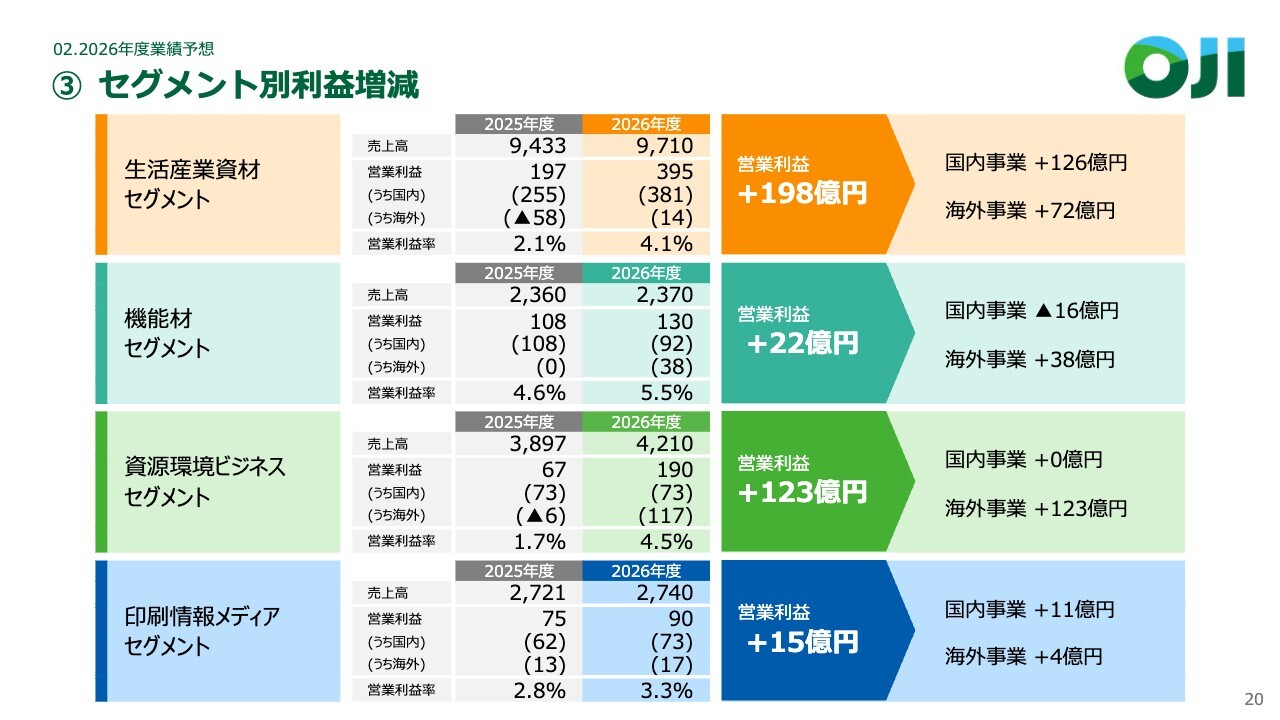

生活産業資材セグメントについては、増益で終わっています。国内事業はプラス6億円です。販売・市況要因によりプラス55億円となったものの、その他コスト要因でマイナス69億円でしたが、その他を加えた結果としてプラス6億円となりました。

海外事業はプラス8億円です。その他コスト要因でプラス53億円となっていますが、これはOji Fibre Solutions社の板紙事業からの撤退に伴い、一部固定費が他のセグメントに振り替えられたものが含まれた金額となっています。販売・市況要因として60億円の減益要因があり、この中にはOji Fibre Solutions社の板紙事業撤退に伴う販売減少の損失も含まれています。

③セグメント別利益増減分析

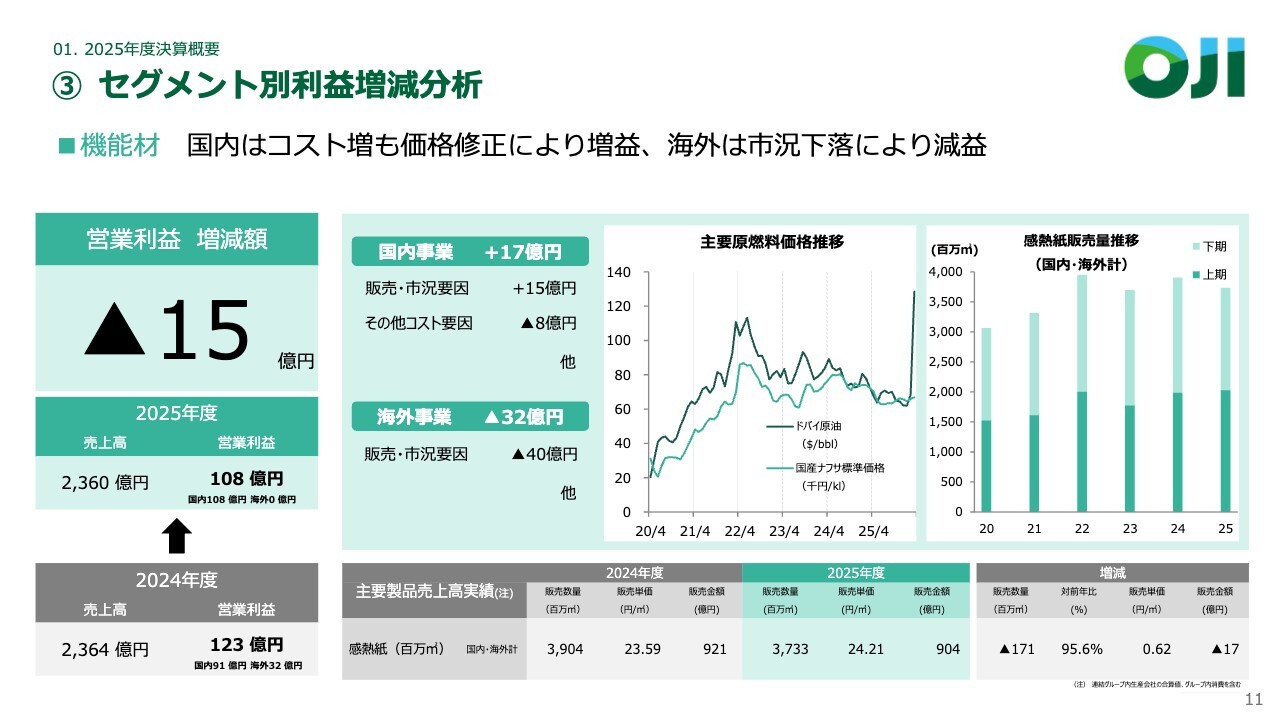

機能材セグメントについてです。トータルで15億円の減益という結果になりました。国内事業は17億円の増益となり、販売・市況要因として15億円の増収がありました。王子エフテックスを中心に売価の上昇が図られた一方で、コスト要因として8億円の減益要因がありました。8億円の減益要因のほとんどは、物流費や人件費といったコストです。

海外事業は32億円の減益となり、ほとんどが販売・市況要因によるものです。売価と数量のいずれも大きなマイナスの影響を及ぼしたのは、ブラジルの感熱紙事業会社であるOji Papéis Especiais社です。

他国からの安値攻勢や米国の関税影響を受け、北米への輸出が一時中断を余儀なくされたことが重なり、海外事業は大きくマイナスで終わりました。

③セグメント別利益増減分析

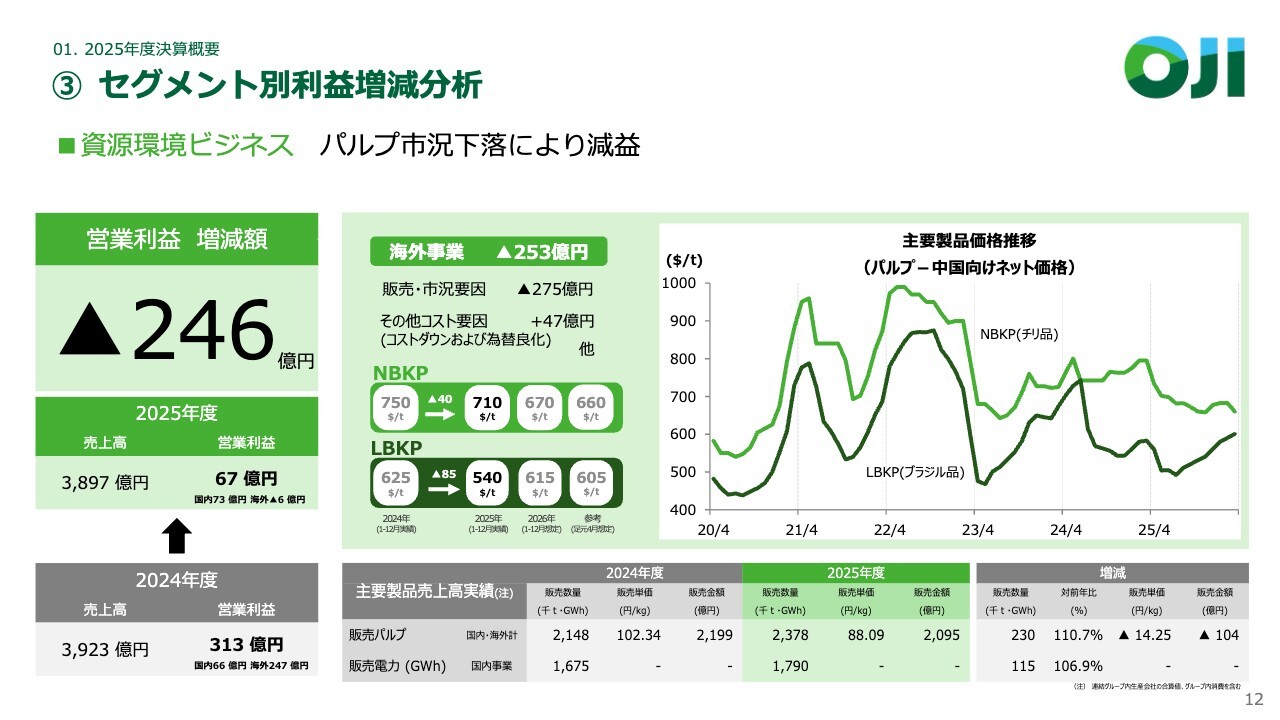

資源環境ビジネスセグメントは、246億円の大幅減益となりました。

ほとんどが海外事業で構成されているため、その内訳をご説明します。販売・市況要因ではマイナス275億円となっています。売価ではおおむね300億円強のマイナスですが、数量でプラスとなった分を差し引き、最終的にマイナス275億円となりました。

数量の増加要因の1つとしては、ブラジルのCENIBRA社において、2025年度には長期のシャットダウンがなかったことが挙げられます。その結果、生産量・販売量ともに増加し、一定程度の数量効果を上げることができました。

その他コスト要因では、プラス47億円となっています。これは、CENIBRA社において大規模なシャットダウンがなかったことによる固定費の削減、2024年度に発生していた一部黒液処理の不具合が回復したこと、さらにレアル安が重なり、プラスに寄与した結果です。江蘇王子製紙においてもコストダウンを実施し、全体で47億円の増益要因となりました。

スライドには、パルプ価格の推移についてLBKPを中心に記載しています。価格推移は平均値で暦年ベースの2024年において625ドルとなっています。これは先ほどお伝えした売価安の影響の原因となっていますが、2025年の年間平均は540ドルで終了しました。

後ほど2025年度と2026年度の比較も行いますが、2026年は暦年ベースで615ドル、2025年に対して75ドルの上昇を見込んでいます。足元の価格は、605ドルから610ドル程度の水準で推移していると認識しています。

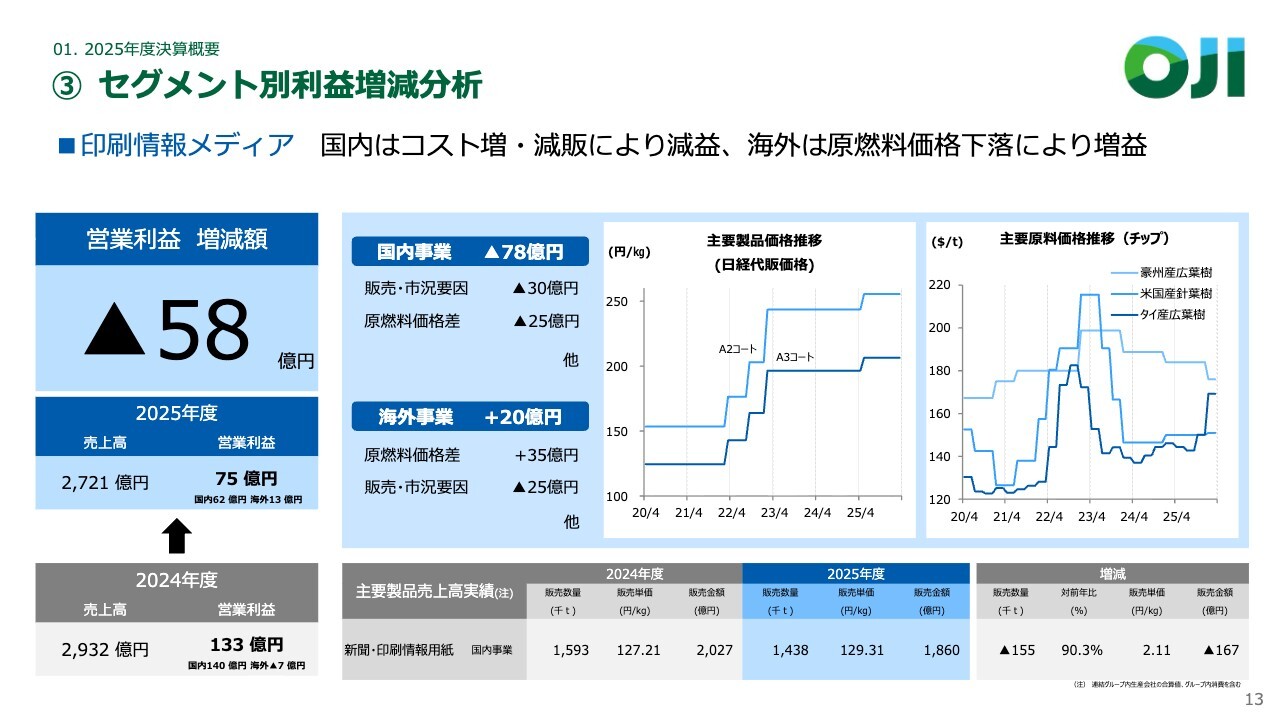

③セグメント別利益増減分析

印刷情報メディアセグメントです。こちらは58億円の減益となりました。国内事業では78億円の減益となり、販売・市況要因による30億円の減益要因がありました。値上げの通期効果や新たな値上げの効果などにより、売価が20億円ほどの増益要因となっています。ただし、それを優先した施策を取った結果、全国需要の減少や一部シェアの移動が影響し、数量ベースでは減少し、全体ではマイナス30億円という結果になりました。

原燃料価格差は25億円の減益要因となりました。石炭は増益要因として作用しましたが、原木、チップ、古紙といった関連が減益要因となり、結果としてトータルで25億円の減益要因となりました。

海外事業では20億円の増益となりました。原燃料価格差は35億円の増益要因であり、パルプ価格の下落がその要因となっています。一方、市況の下落により売価差で25億円の減益要因が生じました。

以上が、2024年度対2025年度の各セグメント別における大まかな増減益の分析内容です。

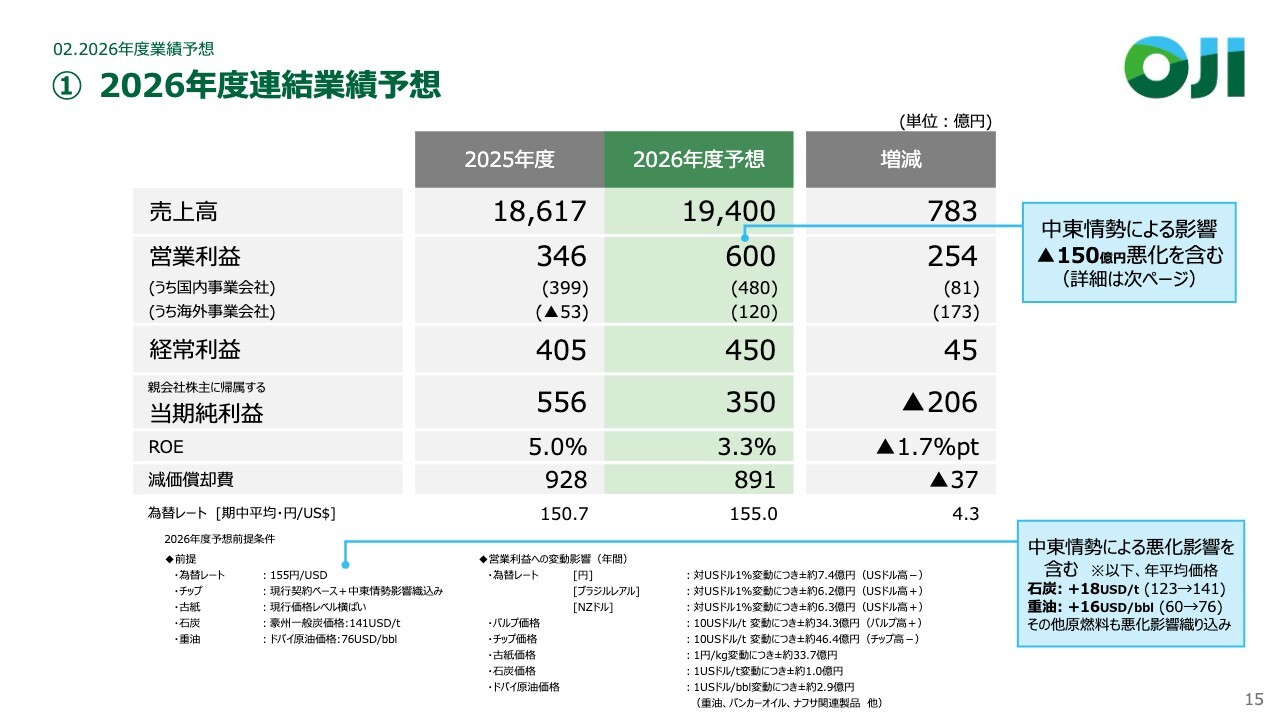

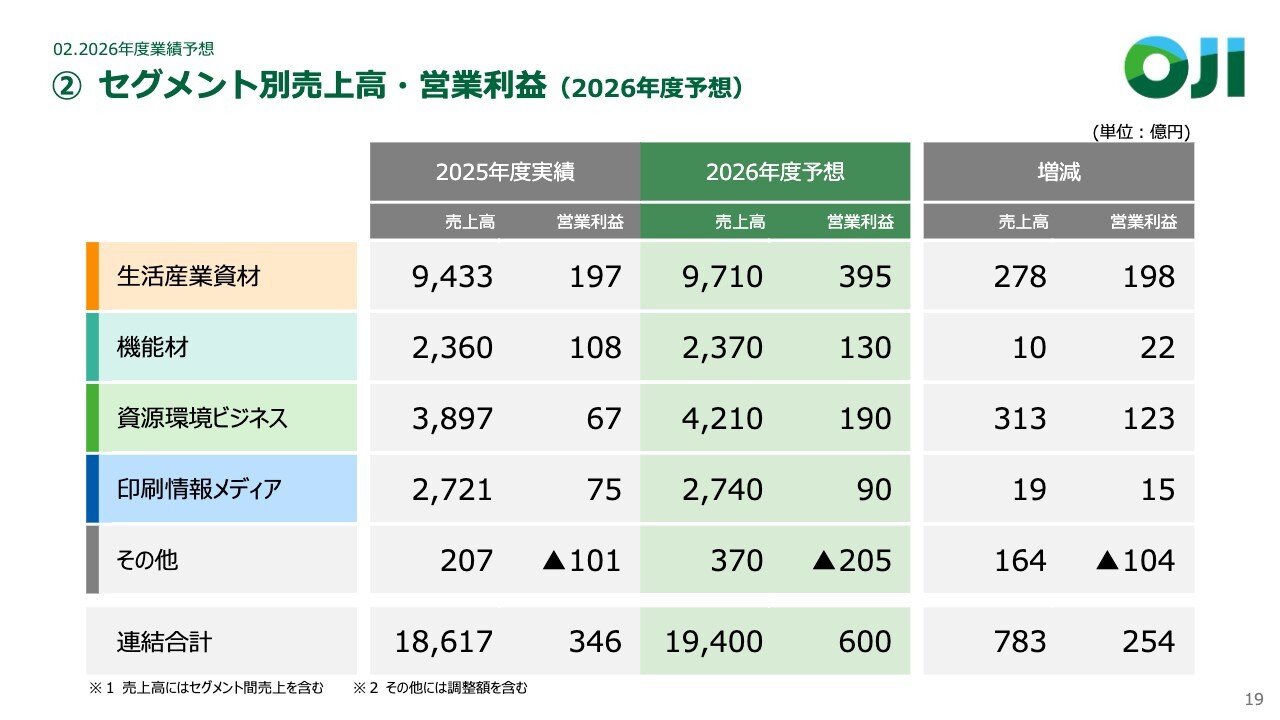

①2026年度連結業績予想

2026年度業績予想についてご説明します。2026年度の売上高は1兆9,400億円で、2025年度比783億円の増収となります。国内と海外の増収内訳は、国内で455億円、海外で328億円です。

国内では、2025年度に実施した値上げの通期効果などが増収に大きく寄与しています。海外では、AustroCel社の連結開始やパルプ価格の上昇が増収の要因となっています。

営業利益は600億円です。スライド右側の吹き出し部分については後ほどご説明しますが、これは中東情勢による影響で150億円の減益を織り込んだ結果です。中東情勢を織り込む前では750億円を想定しています。

600億円という数字は、2025年度に比べて254億円の増益にあたります。国内外ともに増益の見通しです。

経常利益は450億円を見込んでいます。営業利益で254億円の増益となったものの、経常利益は対前年45億円の増益にとどまりました。これは、先ほどお伝えしたように、2025年度決算では為替差益が大きく計上されていましたが、2026年度は足元の為替レートによる見直しによりほとんど発現しないためです。また、金融収支において金利上昇や一部借入金の増加などの影響で、金融収支の悪化を見込みます。この結果、254億円の営業利益増益分のうち200億円程度を取り崩し、経常利益は対前年で45億円の増益です。

当期純利益は350億円で、対前年206億円の減益となります。2025年度には固定資産や有価証券の売却益を計上しましたが、2026年度も継続していきますが、現在売却を見込んでいる物件や株式のみを計上しているため特別利益が減少し、当期純利益は減益となる見通しです。

これに伴い、ROEは2025年度の5.0パーセントから、2026年度は3.3パーセントとなると想定しています。

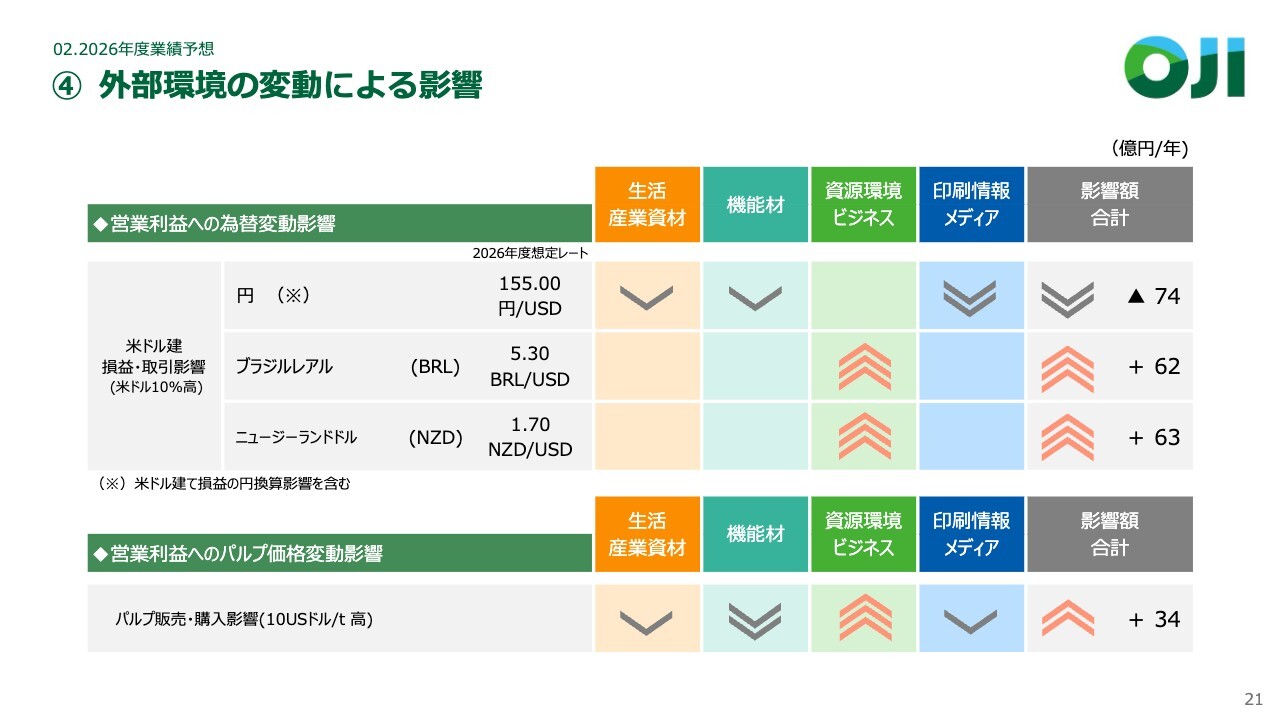

スライド下部には為替レート、チップ、古紙などの前提条件が記載されていますのでご覧ください。スライド右側には、中東情勢による影響を含む石炭および重油の価格について記載されています。石炭は123ドルと見込んでいましたが、141ドルに上昇します。重油は年平均価格が60ドルから76ドルに単価が上昇することを織り込んで想定を作成しています。

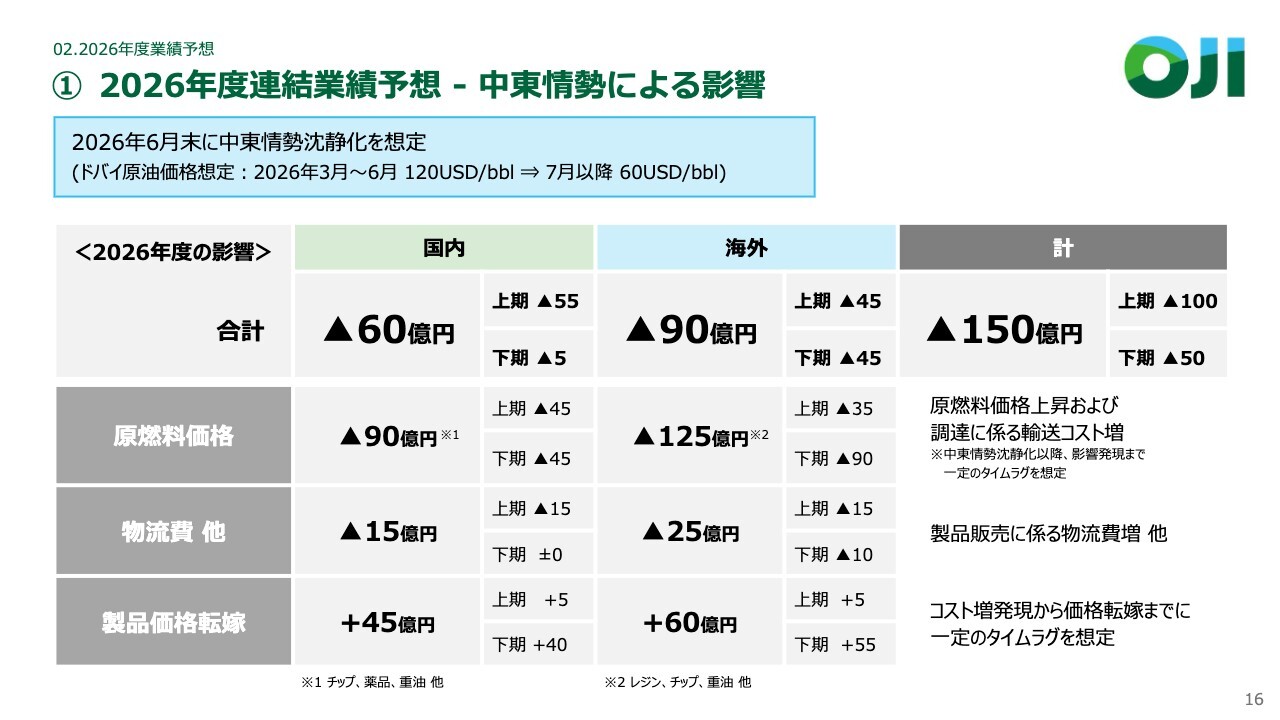

①2026年度連結業績予想 – 中東情勢による影響

以上を織り込んだ150億円の内訳について、スライドをご覧ください。国内と海外別に記載しています。

国内では60億円、海外では90億円、それぞれマイナスの影響があります。内容としては同じ括りになっており、原燃料価格、物流費などの増加に伴い、一部製品の価格転嫁も実施していきます。

この結果、国内、海外を合わせたトータルでオフセットしきれない部分が残り、150億円の減益を織り込まざるを得ない状況です。

前提条件としては、2026年6月末に中東情勢が沈静化することを想定しています。それまでの期間、ドバイの原油価格は120ドルと想定しています。7月以降は、通常の水準である60ドルまで下がると見込んでいます。

ただし、原燃料価格の影響の算定については、価格が下がった瞬間から60ドルになるわけではありません。在庫の受払などを考慮し、影響が一定期間継続することを踏まえた上で、国内での60億円、海外での90億円という全体的な影響を算定しています。

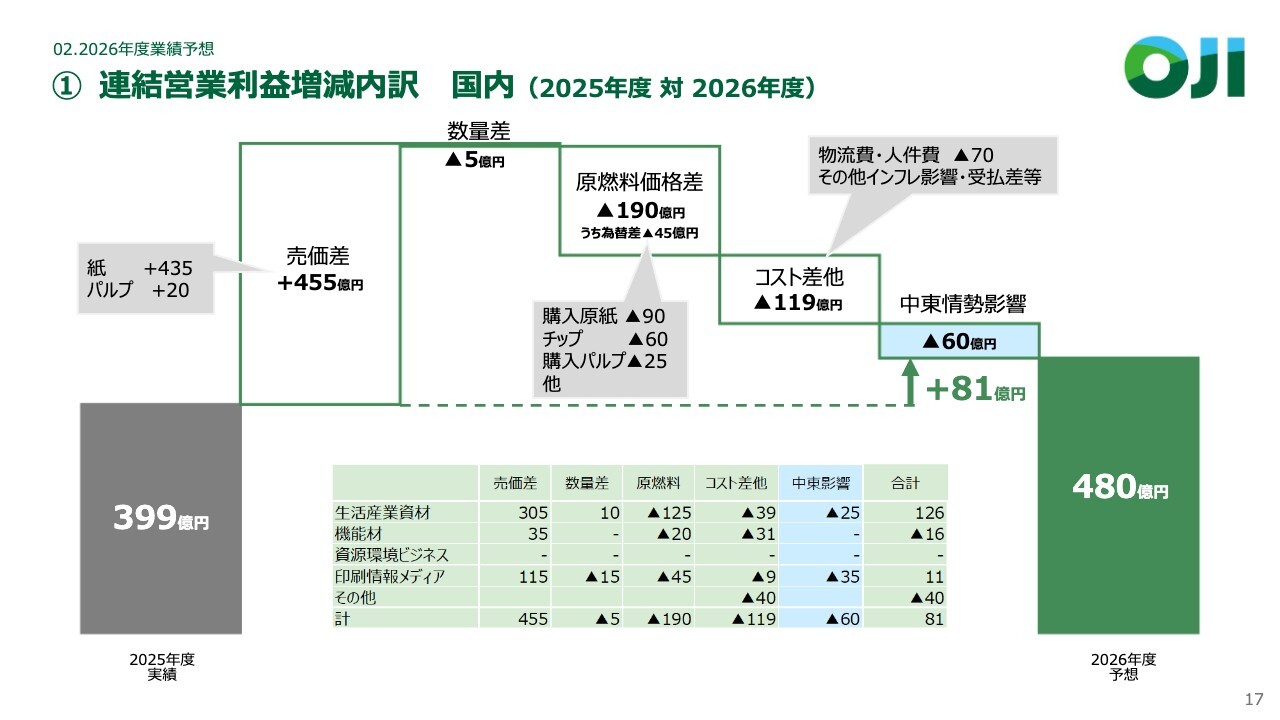

①連結営業利益増減内訳 国内(2025年度 対 2026年度)

これらを踏まえ、2025年度と2026年度の国内外別の増減内訳を見ていきます。

2025年度は国内の営業利益が399億円でしたが、2026年度は480億円となり、81億円の増益を見込んでいます。このうち、売価差は455億円です。紙は435億円、パルプはDPが中心で20ドルのアップとなり、売価差は455億円となっています。

数量差はほぼ前年並みで、セグメントによって若干のプラスマイナスがあります。一方、原燃料価格差は190億円の減益要因と見ています。購入原紙の90億円は、一部紙の売価アップが影響し、この売価差の455億円の一部とオフセットすると見込んでいます。チップは60億円のマイナス要因、購入パルプは25億円のマイナス要因となり、トータルでは一部売価差と両建てになっていますが、原燃料価格差全体では190億円の減益要因と見ています。

コスト差他についてです。物流費や人件費では、70億円程度のマイナスが避けられないと見ています。その他、受払い影響などもあり、コスト増加によって119億円の減益要因となります。

これに加えて、先ほどお伝えした中東情勢の影響が60億円となり、トータルでは81億円の増益にとどまる見通しを立てています。

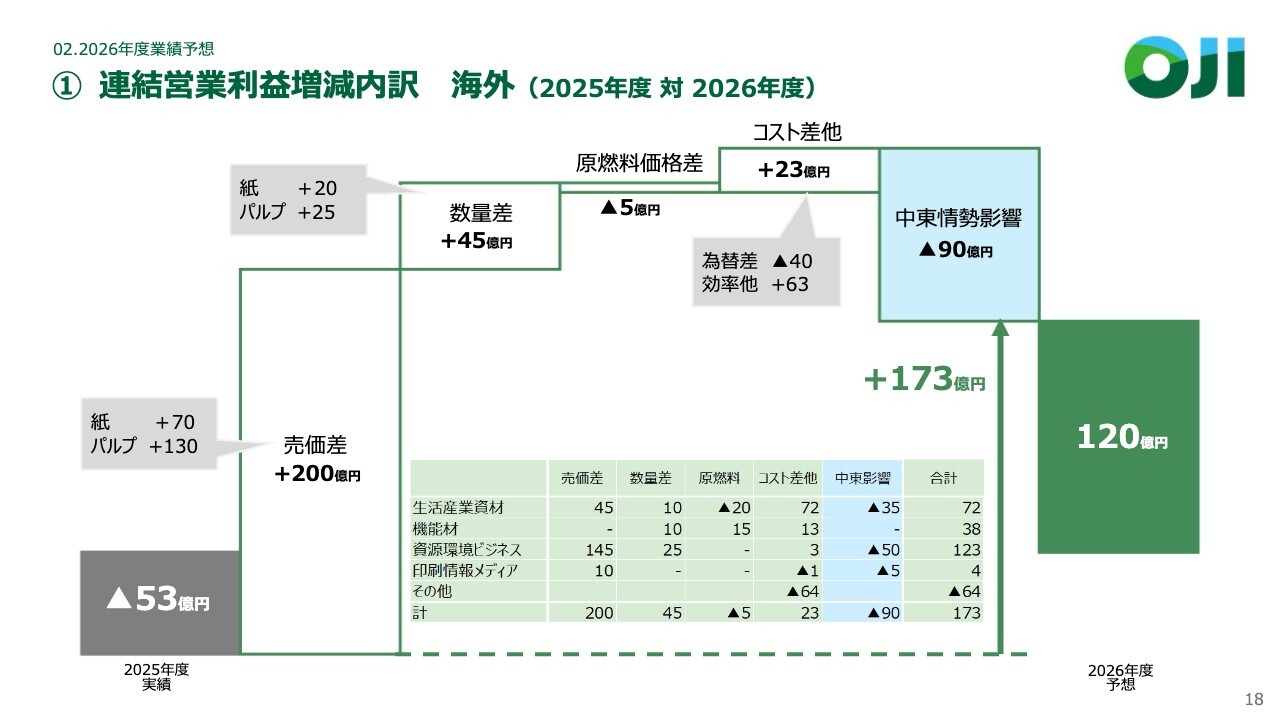

①連結営業利益増減内訳 海外(2025年度 対 2026年度)

海外についてです。海外は2025年度に赤字となりましたが、2026年度には120億円の黒字に転換する計画です。増益幅は173億円を見込んでいます。

内訳として、売価差で200億円の増益を見込んでおり、パルプ価格の上昇が大きく寄与すると考えています。

数量差は45億円を見込んでおり、紙とパルプの金額ベースではおおよそ半々と見立てています。原燃料価格差は5億円の減益要因です。

コスト差他は23億円の増益要因と見ていますが、為替差で40億円の減益要因となっています。一方、生産効率の向上などが63億円のプラス要因となり、ネットで23億円の増益要因となる見込みです。

ここに中東情勢の影響による90億円のマイナスを加え、結果としてトータルで173億円の増益を予想しています。

②セグメント別売上高・営業利益 (2026年度予想)

スライドは、先ほどお伝えした数字です。

③セグメント別利益増減

スライドには、国内外別の数字が記載されています。

④外部環境の変動による影響

スライドは、従来から掲載している感応度です。今回は、生活産業資材におけるニュージーランドドルの矢がなくなっています。これは、板紙事業からの撤退により影響が軽微となるため、記載を割愛しています。

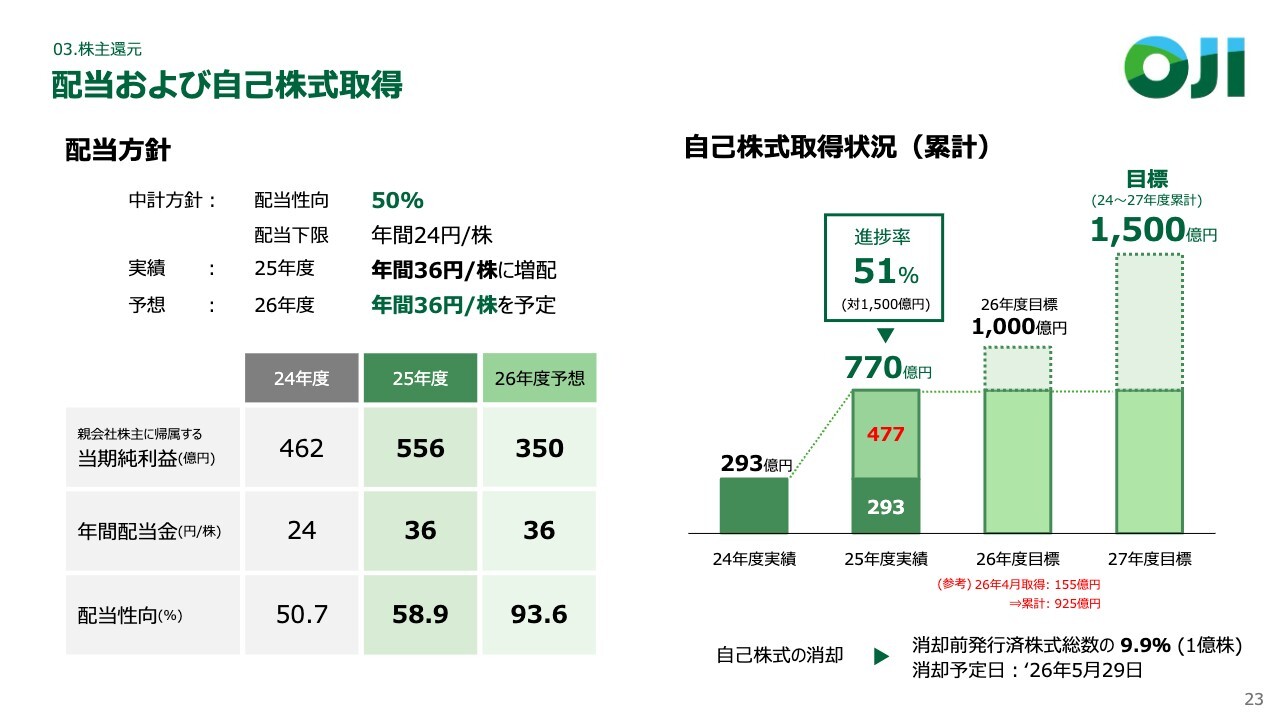

配当および自己株式取得

株主還元についてです。株主還元は、中期経営計画の方針の中で、配当性向50パーセント、下限24円を掲げて取り組んでいます。その方針を踏襲して、2025年度は年間36円、2026年度予想も36円の配当を予定しています。

スライド右側には、自己株式の取得状況を記載しています。中期経営計画では、2024年度から2027年度までに1,500億円という目標を立てて進めています。2025年度末における進捗率は51パーセントとなっています。

スライドに参考として記載していますが、2026年4月に155億円の自己株式を取得し、累計で925億円となりました。これにより、1,500億円に対する進捗率は62パーセントという状況です。

一昨日の開示にもあるとおり、自己株式の消却を実施します。発行済株式総数の9.9パーセント、約1億株の消却を予定しており、消却日については5月29日を予定しています。

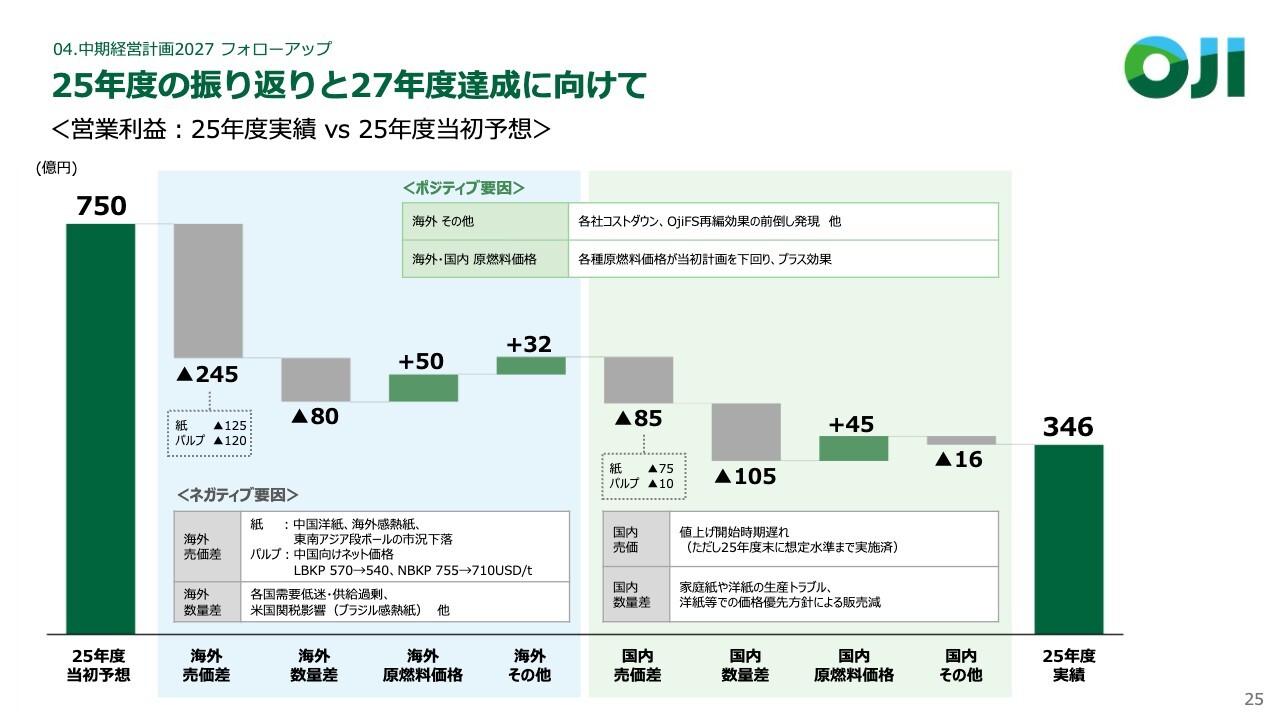

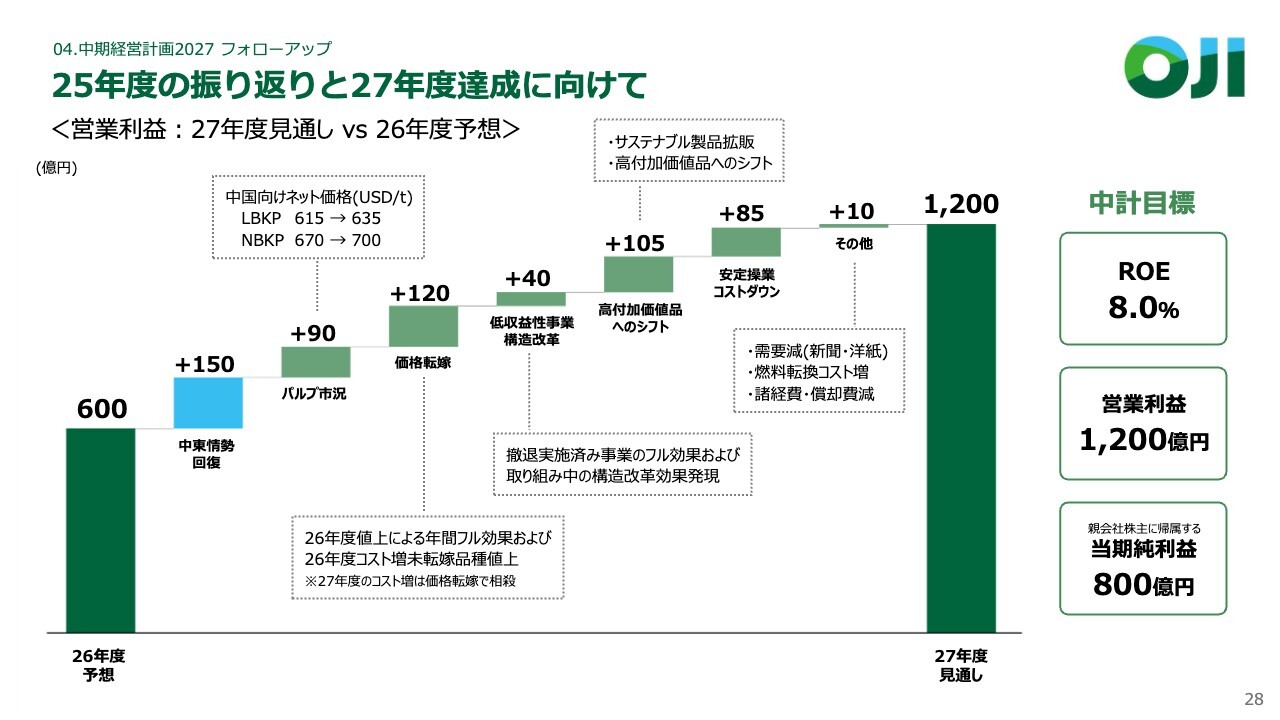

25年度の振り返りと27年度達成に向けて

中期経営計画の振り返りと、今後掲げている1,200億円の営業利益に向けたロードマップについてご説明します。

2025年度は750億円を起点にスタートしましたが、現状では346億円まで大幅に下落しています。この要因について、国内、海外別に要素をスライドに記載しています。

国内外ともに共通して言えることは、売価や数量において減少が見られた一方、原燃料ではプラス要因があったことです。その結果、国内外で同じ傾向が見られ、750億円から346億円までの下落につながったと分析しています。

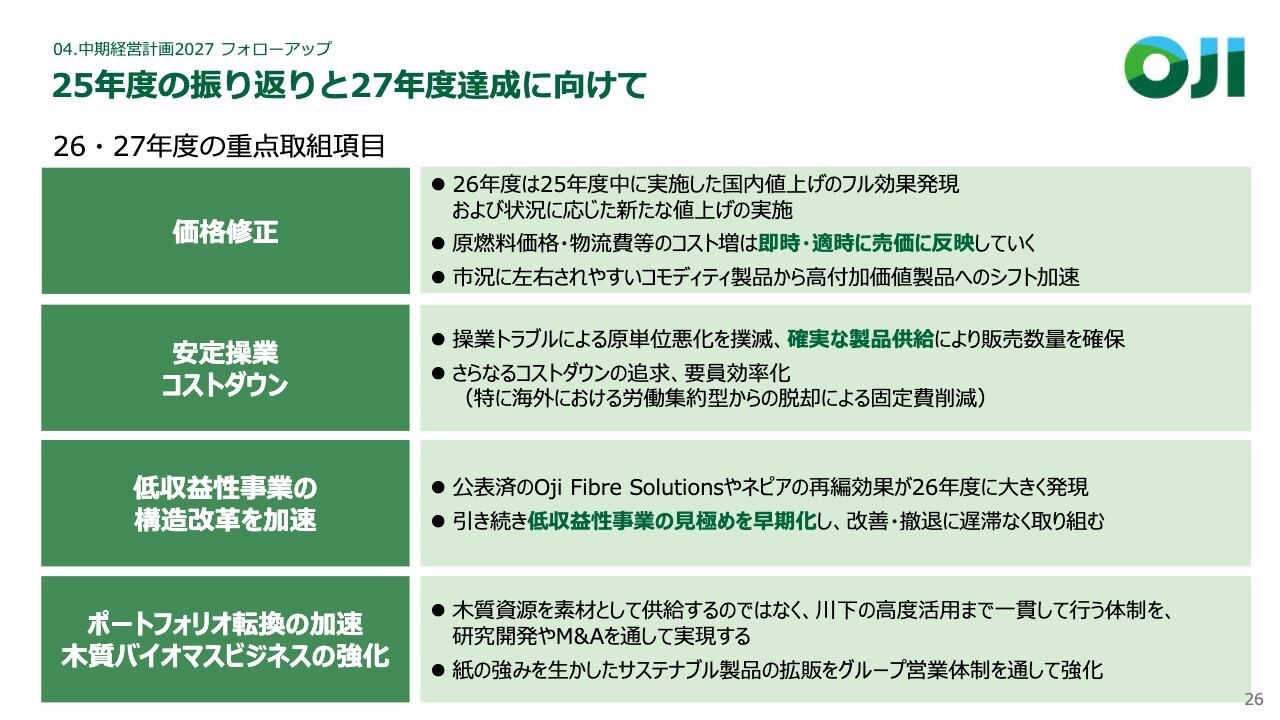

25年度の振り返りと27年度達成に向けて

2026年度、2027年度の中期経営計画の残り期間において、中期経営計画で掲げた方針をそのまま踏襲します。

価格修正については、極力即時にコスト増加分を売価に転嫁します。

安定操業とコストダウンにも取り組みます。操業トラブルをなくすことで安定操業を実現し、安定的な製品供給とコストダウンを図ることができます。別途、コストダウンにも取り組みますが、安定操業がコストダウンに大きく寄与すると認識しています。

低収益事業の構造改革を加速することで、Oji Fibre Solutions社や王子ネピアの再編効果は2026年度に大きく発現していきます。引き続き、低収益事業の見極めを早期化し、改善や撤退に遅滞なく取り組んでいきます。

事業ポートフォリオの転換・加速化やバイオマスビジネスの強化にも注力します。特に、木質資源を単に素材として供給するのではなく、川下工程まで進めて付加価値をつけ、高度利用を図る取り組みを実行していきたいと考えています。

25年度の振り返りと27年度達成に向けて

スライド27ページの滝グラフは、17ページと18ページを合算していますので、ご説明は割愛します。

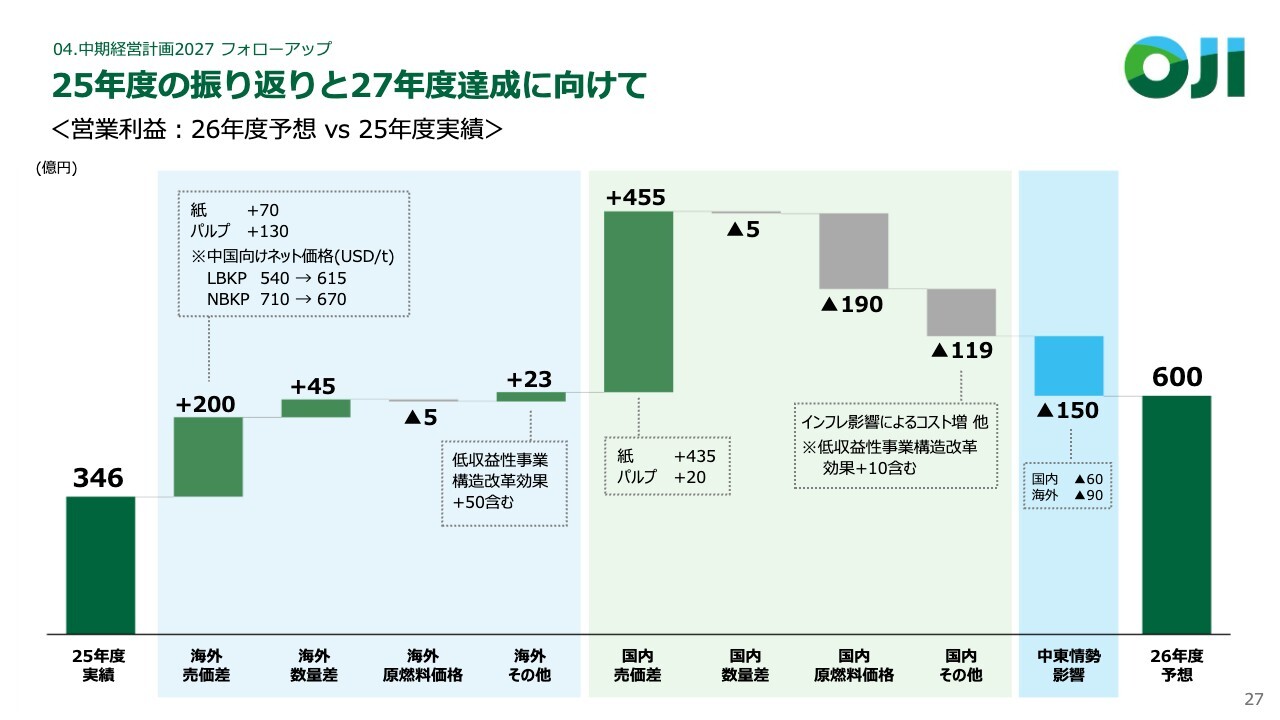

25年度の振り返りと27年度達成に向けて

2026年度の600億円から2027年度の1,200億円まで、どのような道筋をたどるのかについてご説明します。まず、一過性の中東情勢は回復していると見て、150億円を元の水準に戻します。

パルプ市況の前提条件として、LBKPを635ドルと見込むことで、2026年度に対して約90億円の増益要因となると期待しています。

価格転嫁については、2026年度に実施した値上げの年間フル効果、並びに2026年度にコスト増を転嫁しきれなかった分を、2027年度でしっかりと実行する計画です。これによって、トータルで120億円を見込んでいます。

低収益事業の構造改革に関しては、Oji Fibre Solutions社での効果発現を含め、今後取り組むと決定している施策も含めて、40億円のプラス効果を見込んでいます。

また、高付加価値へのシフトについては、産業用紙の海外関係や国内の機能材などで増益が図れると見込んでいます。

さらに、安定操業とコストダウンでプラス85億円、その他でプラス10億円となります。新聞や印刷用紙の需要減少による販売減や、燃料転換(石炭からガスへの転換)によるコスト増といった減益要因もありますが、これらを踏まえたトータルでは10億円の増益要因となる見通しです。

これらを足し合わせると、600億円のスタート地点から1,200億円のゴールに到達することになります。我々は掲げた中期経営計画の目標を決して下げることなく、目標に向かって確実に行動を起こしていきます。

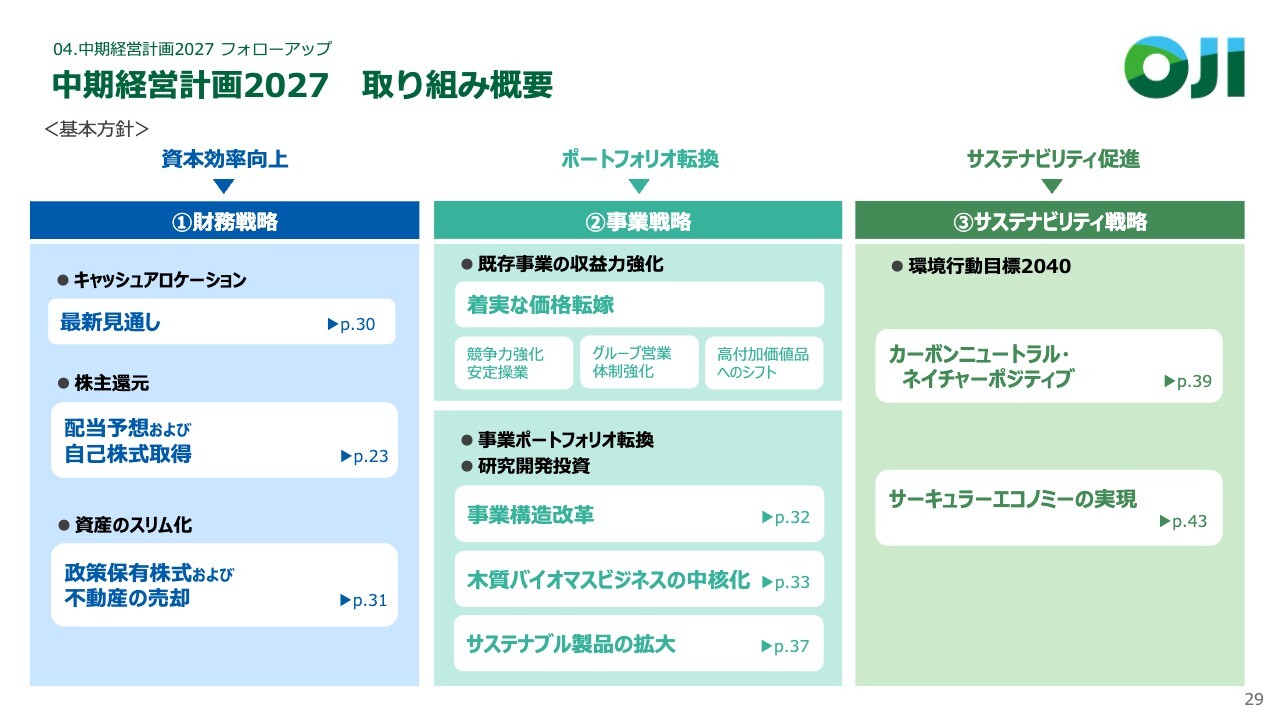

中期経営計画2027 取り組み概要

目次は、時間の関係もありますので割愛します。

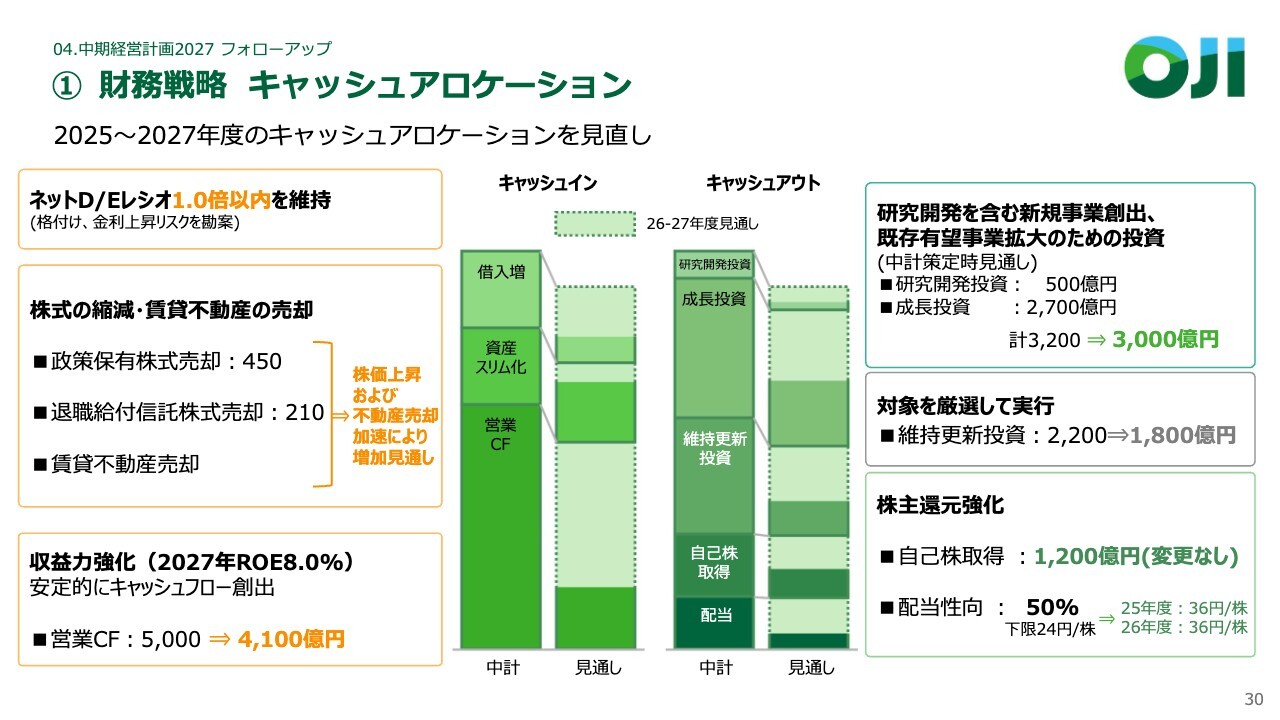

①財務戦略 キャッシュアロケーション

財務戦略、キャッシュアロケーションについてご説明します。中期経営計画に関しては、見直しの結果、スライド中央の棒グラフの高さが若干低くなっています。中期経営計画の想定よりも低い位置です。

変更点についてご説明します。キャッシュインについて、営業キャッシュフローは当初5,000億円と見込んでいたところ、4,100億円と見込まれ、約900億円の減少が見通されています。

キャッシュフローの減少分をどのように補うかについては、スライド右側のキャッシュアウトをご参照ください。研究開発投資および成長投資については、当初3,200億円を見込んでいましたが、現状では3,000億円程度で十分間に合うとの見込みに基づき、約200億円を減額しました。

維持更新投資は当初2,200億円を予定していましたが、400億円を減額し、1,800億円としています。こちらについては、対象を厳選して実行する方針です。将来の生産体制や存続のあり方、各拠点の方向性を早期に決定し、必要なところに必要な維持更新投資を行うことで、無駄の排除に取り組みます。

株主還元については予定どおりで、変更はありません。

キャッシュインでは不動産や政策保有株式の売却について加速度化を図り、想定を上回るキャッシュインを生み出すことを目指しています。

最終的に過不足が生じた場合には、ネットD/Eレシオ1.0倍以内の財務健全性を維持できる範囲内で、借入金を用いて調整することで、2026年度以降取り組んでいきたいと考えています。

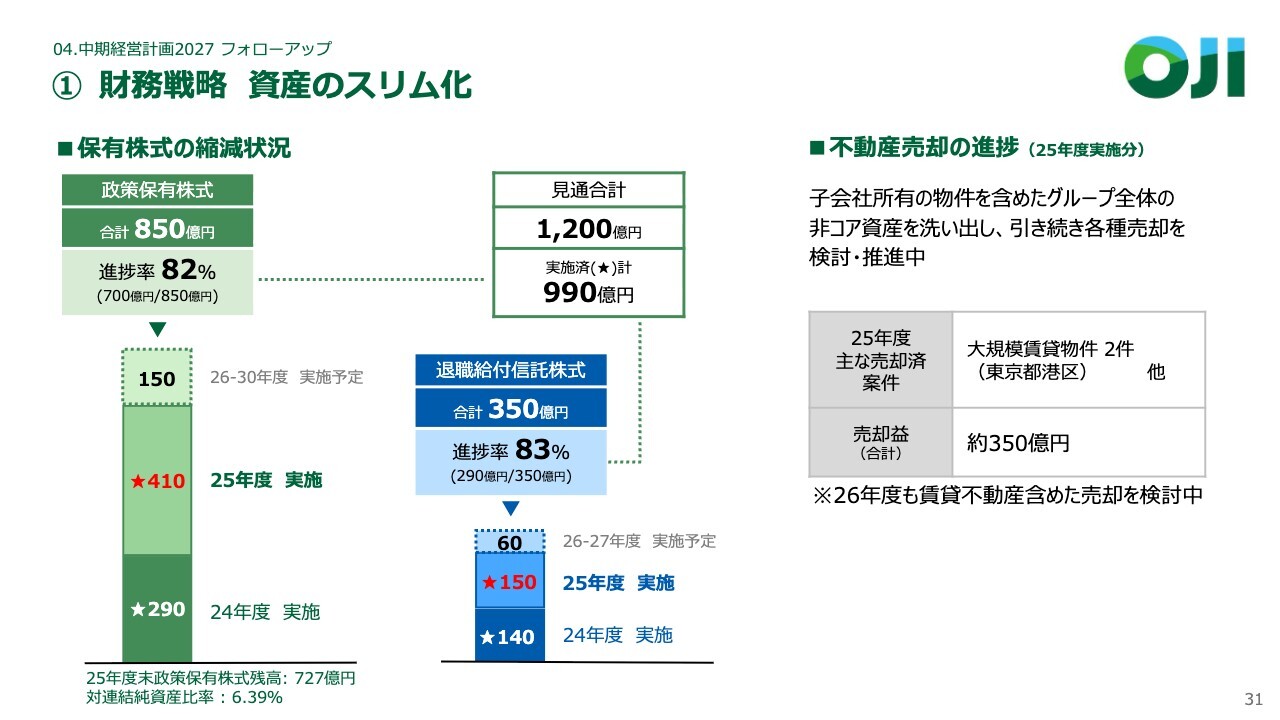

①財務戦略 資産のスリム化

政策保有株式の縮減状況についてです。もともと政策保有株式850億円および退職給付信託拠出株式350億円を圧縮する方針を掲げていました。

トータルで1,200億円という目標を掲げ、2025年3月末時点で実施済みが990億円、残りは210億円という状況になっています。

スライド左下に記載のとおり、2025年度末の政策保有株式残高は727億円となり、純資産に対する比率は6.39パーセントまで低下しています。このまま進めば、純資産が同水準であるとすると、この比率はさらに下がっていくと考えられます。

不動産売却の進捗についてです。2025年度のP/Lでもお伝えしたとおり、不動産売却益として大きな金額を計上しました。2025年度には東京都港区で大型物件2件を売却し、その売却益は2物件合計で350億円となっています。

売却相手および売却代金の詳細については、相手方の都合により非開示とします。

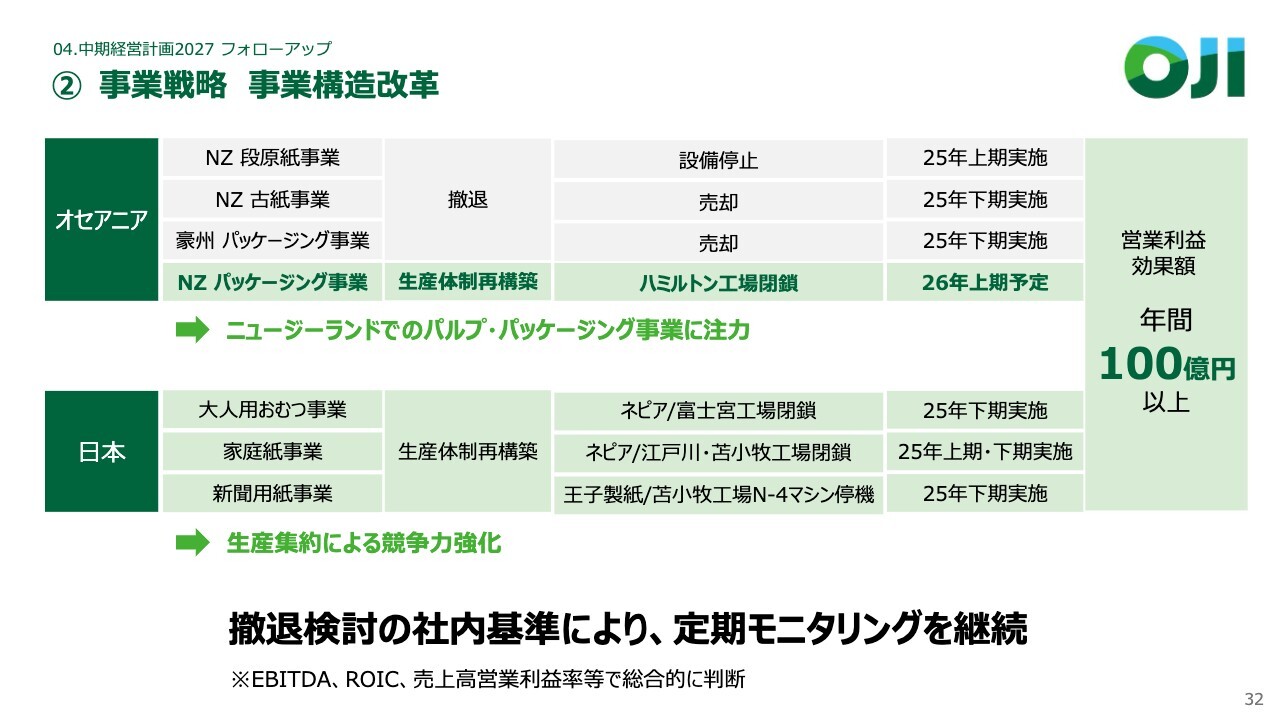

②事業戦略 事業構造改革

スライドは、これまで実施してきたオセアニアや日本における低収益事業の事業構造改革の内容を示しています。年間効果金額は、100億円以上を想定しています。

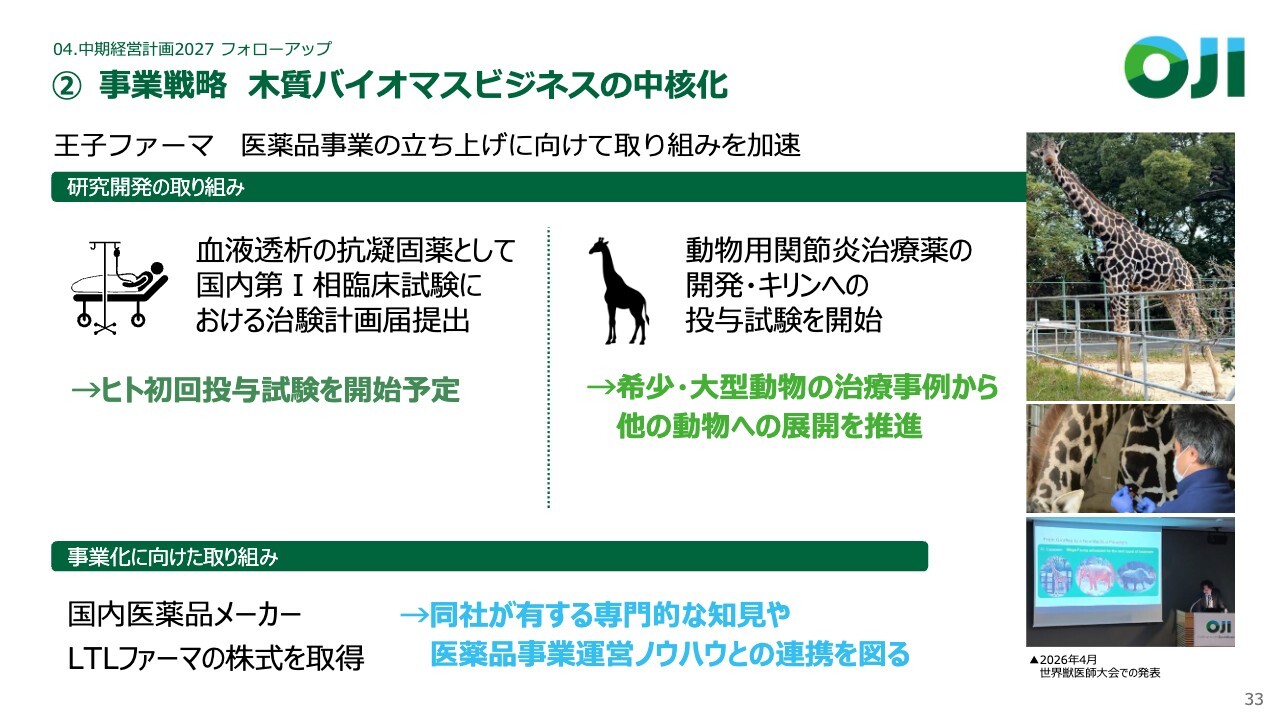

②事業戦略 木質バイオマスビジネスの中核化

当社がさまざまに進めている事業ポートフォリオ転換に向けた取り組みの進捗についてご説明します。

最初に、王子ファーマが手がける医療分野の事業についてです。人への投薬試験の開始を予定しており、申請を行って、健康な人に対する投薬試験の開始準備を進めています。

動物薬については、昨年、オーストラリアにおいて原薬の製造販売許可を取得しました。日本ではキリンへの投薬を開始しており、スライド右下に記載のとおり、世界獣医師大会でも発表しています。

国内の医薬品メーカーであるLTLファーマの株式を取得しました。同社が持つ専門的な知見や医薬事業のノウハウを吸収することが目的です。

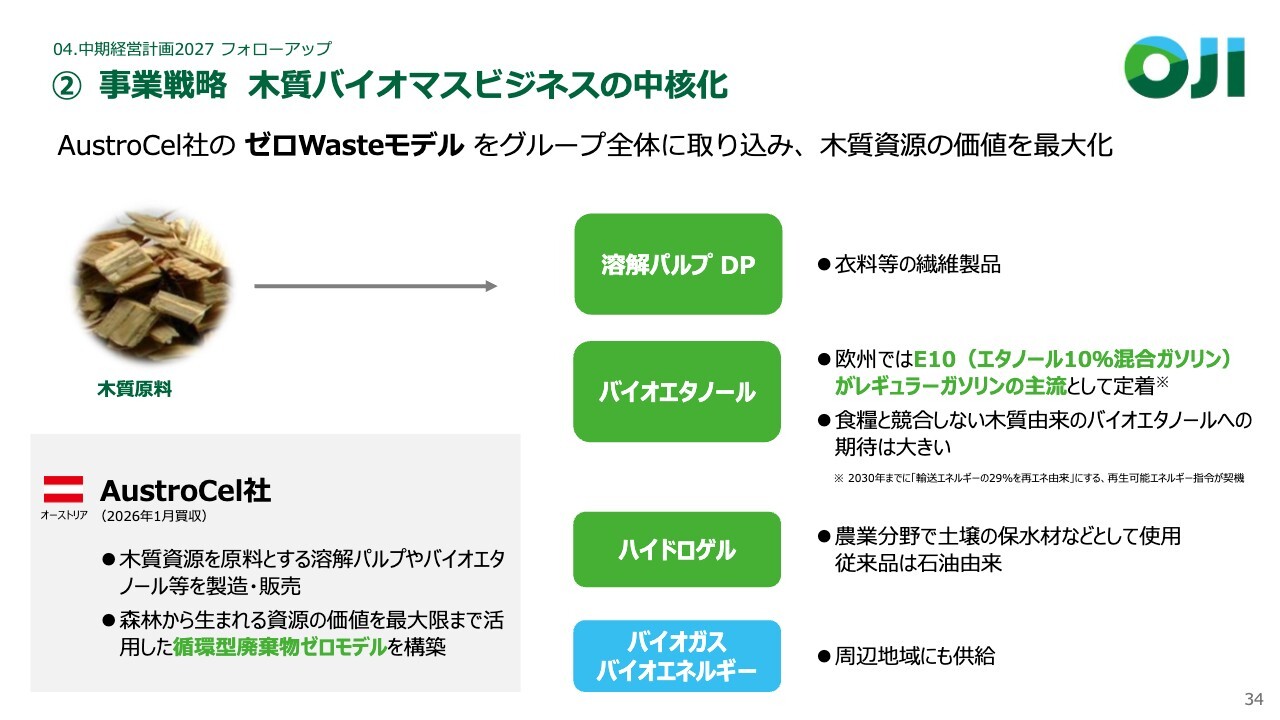

②事業戦略 木質バイオマスビジネスの中核化

木質バイオマスビジネスの中核化についてです。今般、AustroCel社を買収しました。同社は循環型廃棄物ゼロモデル「ゼロWasteモデル」を展開しています。これらにグループ全体で取り組むことで、木質資源の価値を最大化していきたいと考えています。

スライド左側の木質原料から、スライド右側にある製品を作り出す取り組みを進めています。

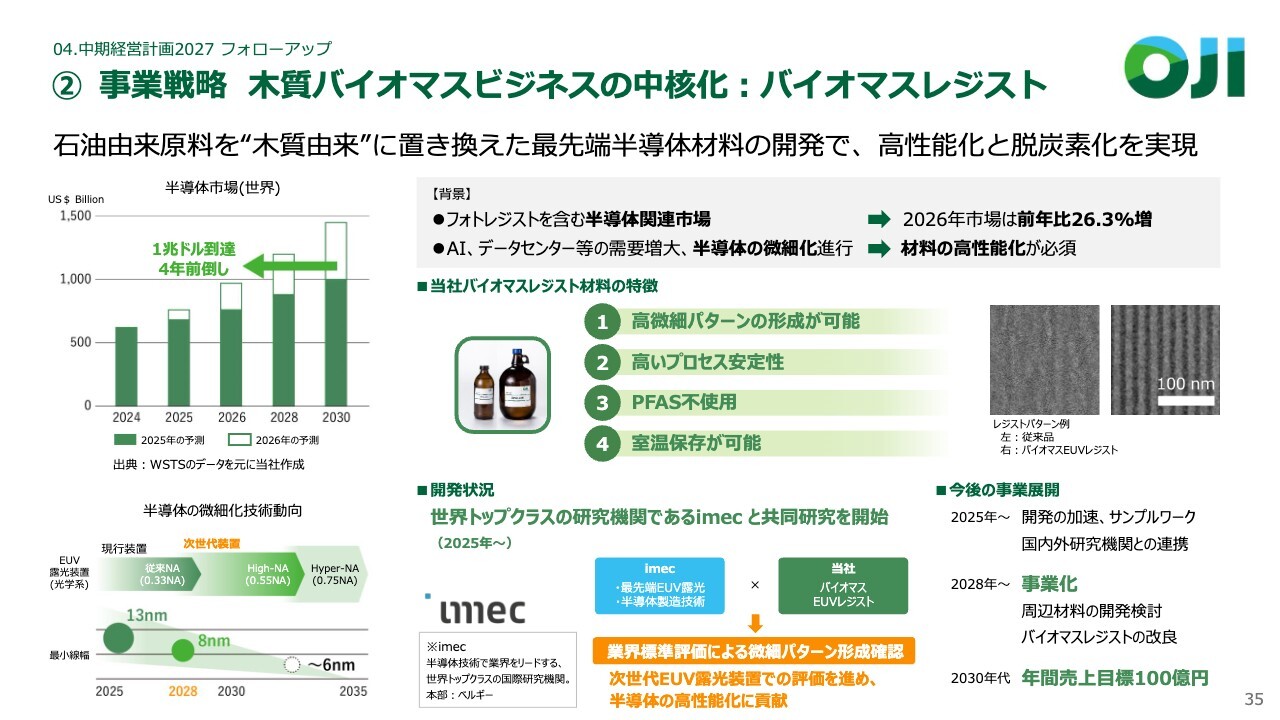

②事業戦略 木質バイオマスビジネスの中核化:バイオマスレジスト

次世代半導体に対応した木質バイオマスビジネスの中核となるバイオマスレジストです。スライドに4つの優位性を示しています。

現在の進捗としては、2025年から世界トップクラスの研究機関であるimecと共同研究を開始しています。imecは、ベルギーに本部を構える国際研究機関です。このような世界的に有名な機関とタイアップすることで、業界標準評価による微細パターン形成を確認する段階まで展開し、2030年代には売上高目標100億円を掲げています。

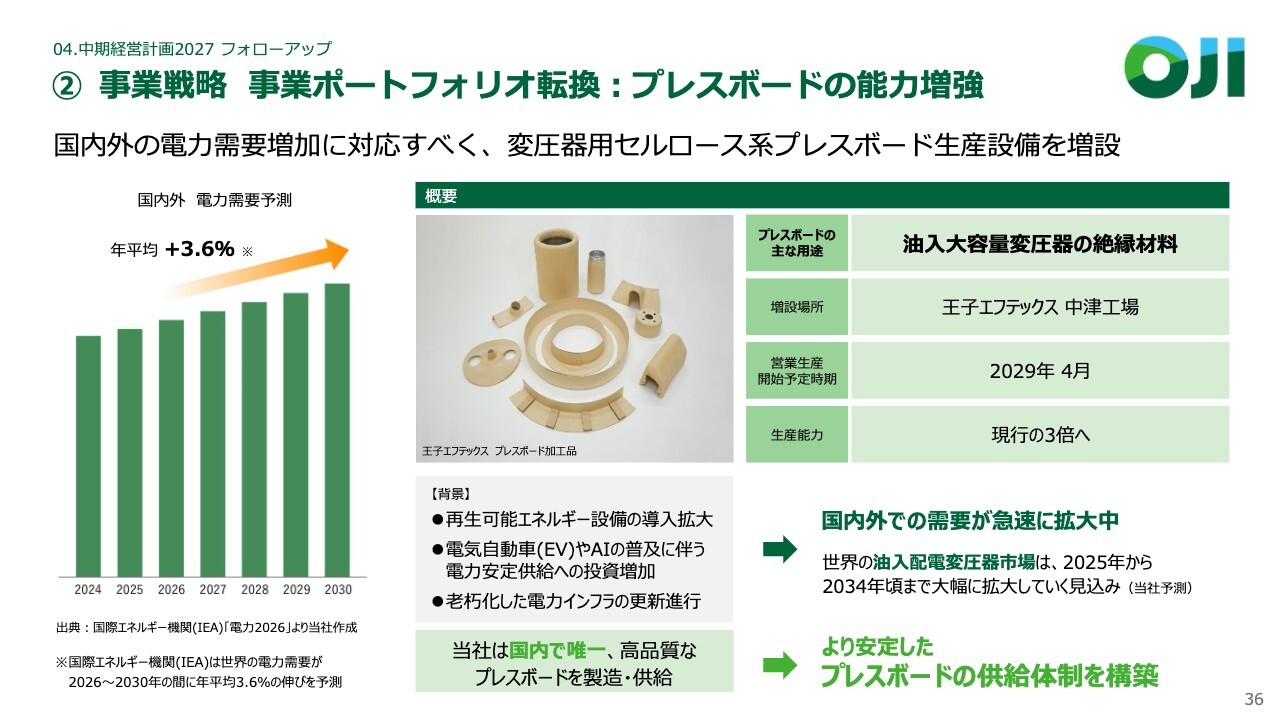

②事業戦略 事業ポートフォリオ転換:プレスボードの能力増強

昨年11月7日に発表しましたとおり、これから変圧器用セルロース系プレスボードの生産設備を増設していきます。電力需要の増加や変圧器の交換寿命といった背景があり、その対応として現行の3倍への能力増強を図る設備投資に取り組んでいます。

②事業戦略 サステナブル製品

サステナブル製品についてです。フィンランドのWalki社を買収しましたが、Walki社が展開するさまざまな紙素材に関して、PPWR規制が本格的に始まろうとしています。これに対応した製品の生産技術を持っているため、それを十分に活用し、ヨーロッパのみならず、さまざまな地域で高付加価値品の展開を進めていきたいと考えています。

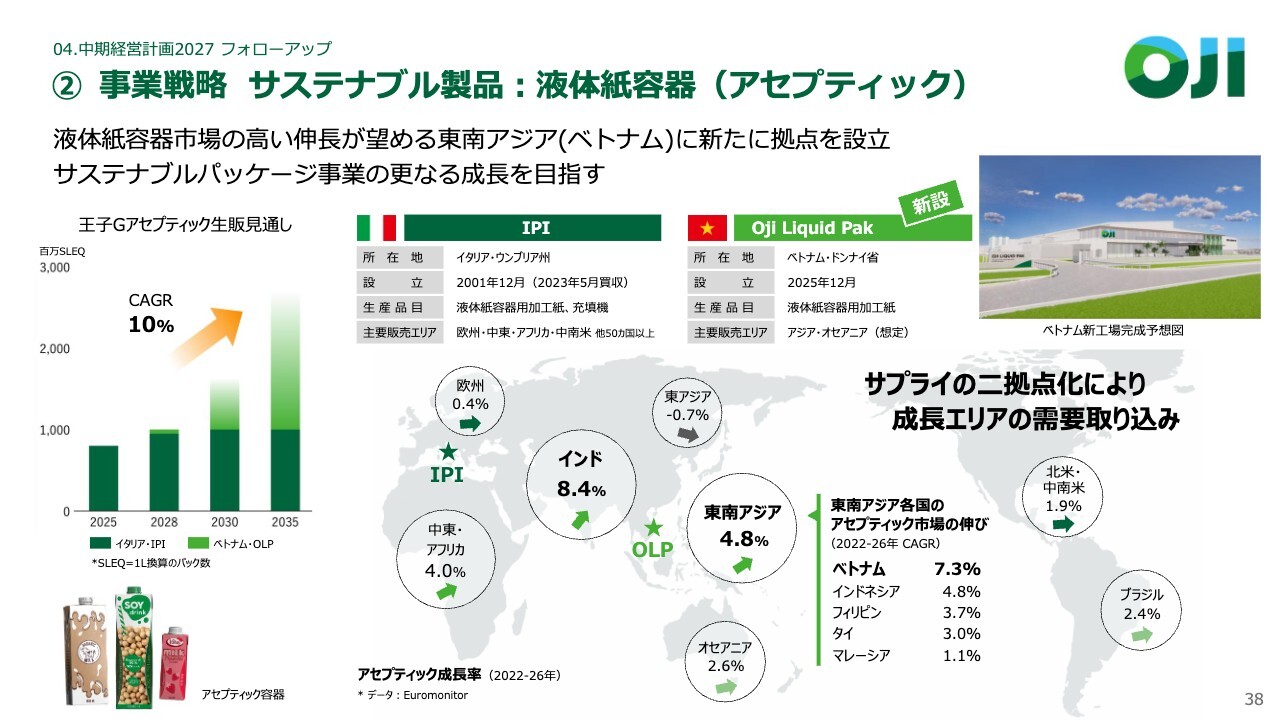

②事業戦略 サステナブル製品:液体紙容器(アセプティック)

先般リリースしているアセプティック事業についてご説明します。常温保存が可能な液体紙容器の事業で、ベトナムに新たな拠点を建設する計画です。

現在、建設着手に向けた準備を着々と進めており、現時点では予定どおりに進捗しています。2028年3月の稼働を予定しています。

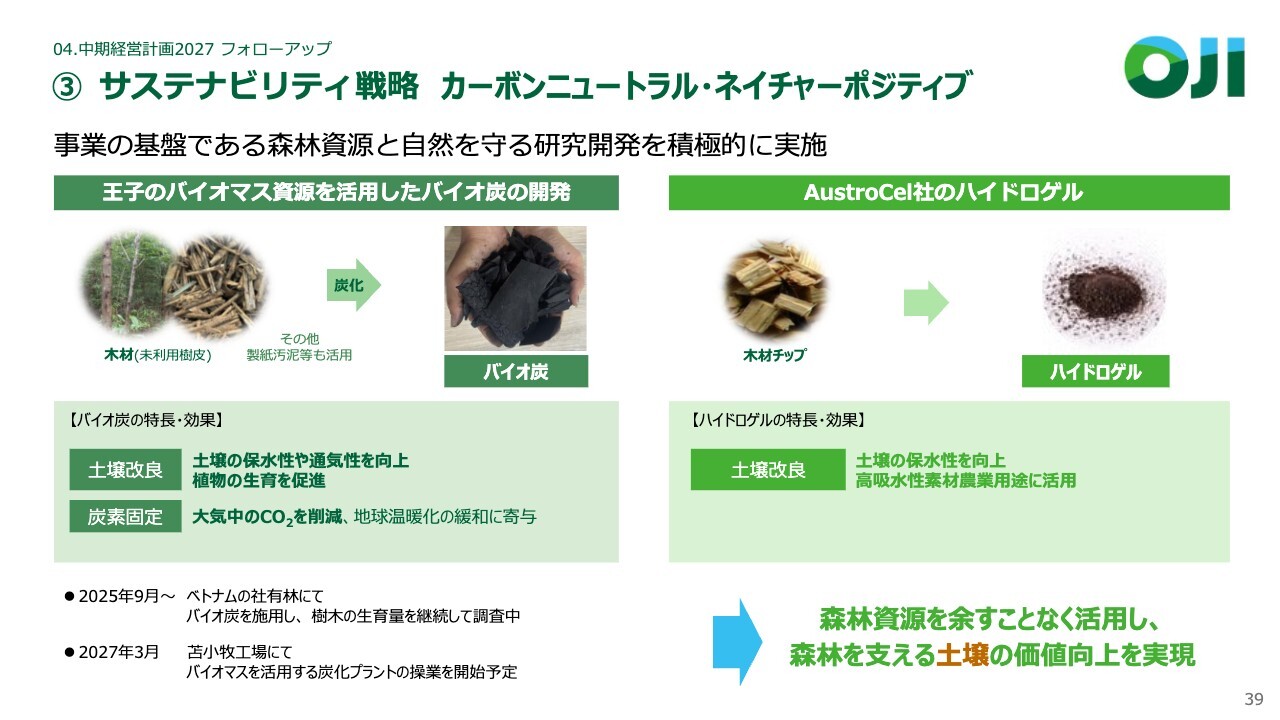

③サステナビリティ戦略 カーボンニュートラル・ネイチャーポジティブ

カーボンニュートラルやネイチャーポジティブを目指したサステナビリティ戦略についてです。木材を炭化させてバイオ炭を製造することを考えています。バイオ炭には、土壌改良や炭素固定といった特徴的な効果があります。

2025年9月以降はベトナムで、2027年3月からは王子製紙苫小牧工場でテストプラントを建設し、検証や研究開発を進めます。

スライド右側には、AustroCel社のハイドロゲルについて記載しています。同社は循環型廃棄物ゼロの取り組みを実施しており、木材チップを活用してハイドロゲルを製造する取り組みを進めています。

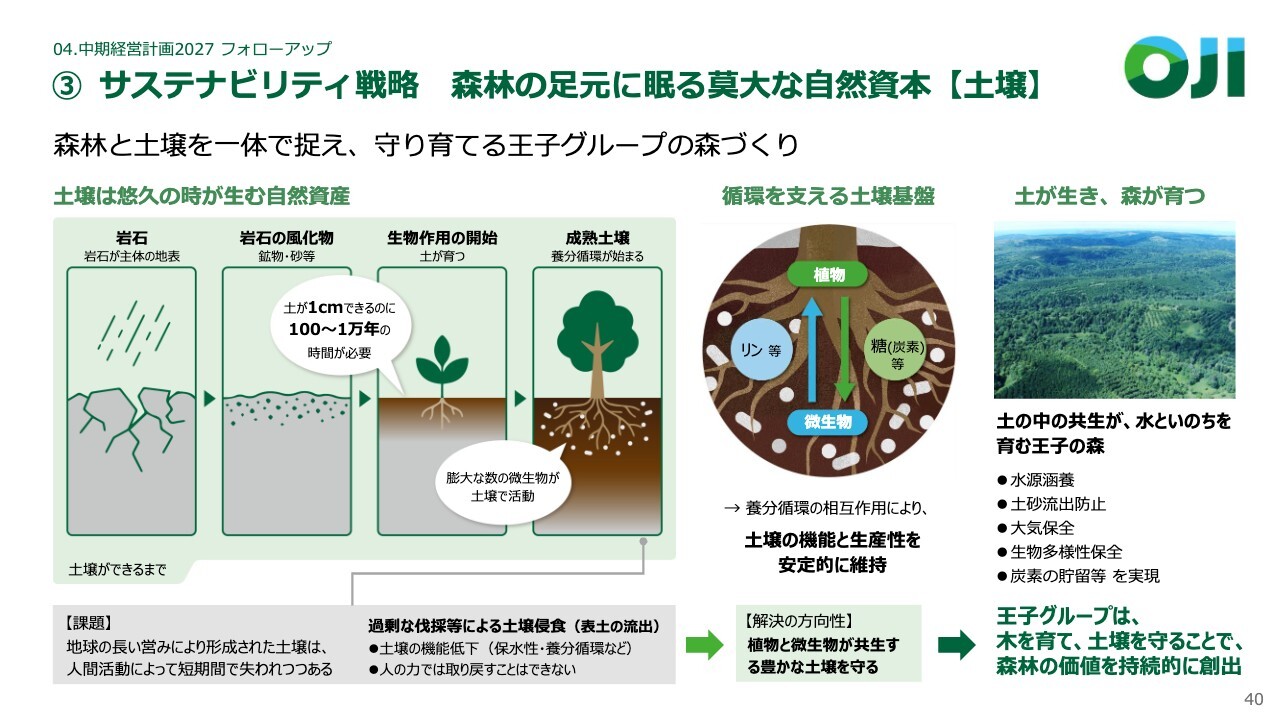

③サステナビリティ戦略 森林の足元に眠る莫大な自然資本【土壌】

サステナビリティ戦略についてです。森林の足元に眠る莫大な自然資本が土壌です。当社は、従来から森林の面積を増やし、CO2の吸収によってネットの排出量を削減することを示していました。

森林の取得は、ひいては土壌にまでさまざまな良い影響を及ぼしていることが、徐々に明らかになっています。土壌と森林の関係が形成されるまでには、岩石が風化し、微生物との反応で木が育っていきます。

その過程で、植えられた植物と地中の土壌中にいる微生物がお互いに栄養交換を行い、共生関係を構築していることがわかってきました。

当社は、これまで森林の管理に力を入れてきましたが、結果として土壌にも良い影響を及ぼしていることが判明しました。今後は、木を育て、土壌を守る取り組みを一層進めていきたいと考えています。

③サステナビリティ戦略 カーボンニュートラル・ネイチャーポジティブ

自然資本会計に向けて、グローバルなルールメイキングに働きかけを行っています。国際会議ではさまざまな場面で発表を行いながら、ISFCの設立や国際的なプロジェクトへの参画を積極的に進め、これらのルール作りに関与していきたいと考えています。

③サステナビリティ戦略 カーボンニュートラル・ネイチャーポジティブ

北海道で進めている「森の価値見える化プロジェクト」については、スライドに記載した①から⑤の検証を進める予定です。

もともとの目的は、森の価値を構成する5要素であるCO2、生物多様性、栄養、土壌、水の定量評価を目指してスタートしています。これらの取り組みは、北海道大学の先生方や研究者とタイアップしながら進めています。

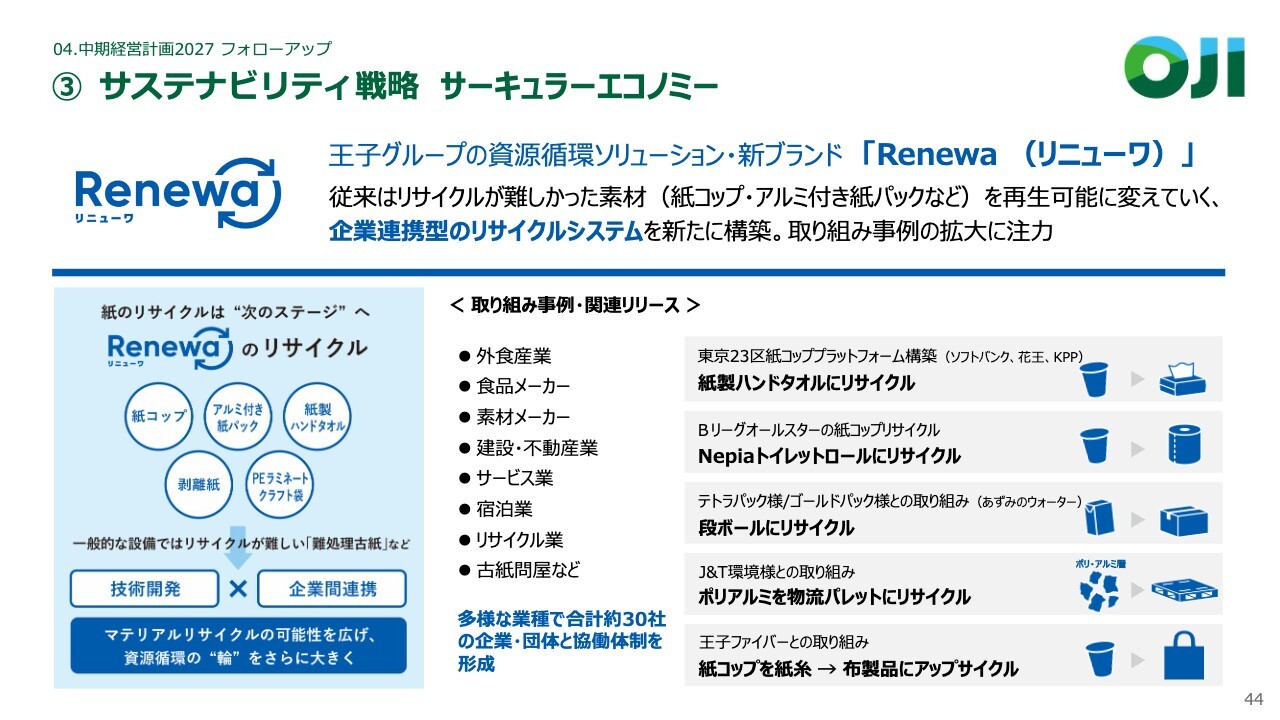

③サステナビリティ戦略 サーキュラーエコノミー

サーキュラーエコノミーについてです。循環型経済の実現に向け、当社は従来、ぼろ切れからスタートし、古紙の再利用などに取り組んできました。

現在では、難処理古紙溶解設備を導入し、これまで再生が難しかった紙素材の再生に挑戦しています。ソリューションである「Renewa(リニューワ)」というブランドを、内外にアピールしながら推進しているところです。

③サステナビリティ戦略 サーキュラーエコノミー

「Renewa」の取り組み事例です。従来は難しかった紙コップやさまざまな製品をリサイクルし、新たに素材として提供する取り組みを行っています。

以上で、ご説明を終わります。

質疑応答:中東情勢の影響とコストアップの価格転嫁について

質問者:中東情勢による影響と、コストアップの転嫁についておうかがいします。

国内事業において売価差で新年度455億円のプラスを見込んでいますが、昨年の値上げの残りによる寄与部分と、新たな値上げの部分があるのではないかと思います。それぞれ、いくらくらい織り込まれていますか?

スライド16ページでは、製品価格転嫁が国内でプラス45億円、海外でプラス60億円となっていますが、これは中東情勢による影響に特化した新たな値上げという理解でよいのでしょうか? その場合、転嫁率が40パーセント程度にとどまるのは単なるタイムラグによるものと考えればよいのでしょうか?

大島:国内事業のプラス455億円の売価差(※紙:プラス435億円、パルプ:プラス20億円)について、厳密には若干の変動があるかと思いますが、2025年度に実施した値上げのフル効果を約370億円織り込んでいます。構成差を含む新規の値上げ分としては60億円から70億円程度と見込んでいます。

また、今回の中東情勢における価格転嫁は半分程度で、残りの半分は今年度中にオフセットできないのでは、というご質問と理解しました。現時点で、この数字で満足しているわけではありません。足元のタイミングで保守的に見れば、現状織り込めるのはこの程度であると考えており、半分程度をオフセットするイメージで捉えています。

磯野裕之氏(以下、磯野):スライド28ページで提示した来年度の中期経営計画の営業利益1,200億円において、価格転嫁によるプラスを120億円と示しました。この120億円には、一部、2026年度に実施できなかった分について、2027年度にその分を反映させる意味合いも含まれています。

質問者:6月末で沈静化する前提ですが、その後も続く場合は、さらなる値上げが必要になるのでしょうか?

磯野:もちろん今後の動向次第ですが、長引くようであればコストが上昇していくため、価格転嫁が必要になるだろうと考えています。

質問者:スライド16ページの原燃料価格のマイナス要因について、国内がマイナス90億円、海外がマイナス125億円と、海外のマイナス要因が大きくなっています。特に、海外は下期にマイナスが拡大する計画になっていますが、国内のほうが生産量が多いのではないかと思います。

海外のほうがマイナス幅が大きくなる理由と、下期に拡大すると予想されているのはなぜでしょうか?

大島:海外は12月決算の会社が多く、7月1日から下期に入るため、影響がすぐに反映されます。一方で、海外では原燃料価格が上昇すれば、比較的それに追随して価格を引き上げることが可能です。原燃料価格の影響は大きいものの、オフセットもしっかりと確立できるだろうと見込んでいます。

質疑応答:その他セグメントの営業利益のマイナス増加要因と今後のコストマネジメントについて

質問者:スライド19ページで、その他セグメントの営業利益のマイナスが100億円以上増加している理由についてお聞きします。グループ本社費等が含まれているとの理解ですが、スライド17ページと18ページを見ると、国内でマイナス40億円、海外でマイナス64億円となっています。この内容を教えてください。

大島:その他セグメントのマイナス104億円について、1つはグループ本社費の増加によるものです。その他にもう1つ大きな要因として、AustroCel社との連結をP/L上で第2四半期から開始するにあたり、連結ベースでのれんが発生する点があります。また、現地でユーロがドルに対して非常に強い状況にあるため、今年度は為替の影響を大きく受けることになります。その結果、AustroCel社ののれん償却を含めた収益が計算上マイナスになることが、この中に含まれているとご理解いただければと思います。

質問者:昨年の時点で、米子の設備の一括償却を含む一過性のマイナス要因がありましたが、今年はそれらがなくなっている部分もあると思います。昨年からの反動でプラスとなる部分と、純粋にマイナスとなる部分はどのような割合でしょうか?

磯野:マイナスの約半分がAustroCel社関連の費用です。残りは、グループ本社費や、一部、不動産関係のマンション売却による賃貸収入のマイナスもあります。物流関係では貨物の関係でマイナス要因となり、さらに王子エンジニアリングでは前年好調であったことの反動でマイナス要因となります。また、会計上の処理において、棚卸資産における未実現損益が2025年度はプラスで出ましたが2026年度は出ないといった内容が含まれているとご理解いただければと思います。

質問者:御社がポートフォリオ改革を進めていることには大変感謝しており、期待もしています。ただ、新しい事業への先行投資が増加している一方で、既存事業の収益が想定以上に低下している点には危機感を覚えています。

中東情勢の影響もあり、コストマネジメントやガバナンスについて、どのようにお考えでしょうか? 例えば2027年度については、その他の要因を考慮しても、AustroCel社ののれんなどの影響で、ここまではマイナスにならないと考えてよいのでしょうか?

磯野:おっしゃるとおり、ポートフォリオの転換を進める中で、イノベーション費用を含むさまざまなコストが一時的にかかっている状況にあると考えています。

既存事業では、国内事業を含めてコストが上昇している中で、売価への転嫁によって一定の利益率を確保することを目指しています。しかし、市況全体の動向もあり、思うようにその構図が機能しておらず、既存事業の収益率が下がってきているのが現状です。

コストが増加している点もご指摘のとおりで、本年度はその上での予算を策定していますが、今後これらのコストを削減していかなければならない場面が多々出てくると思われます。あわせて、大きな構造転換を進める中で、事業構成や配置についてもさらに抜本的な見直しを検討していきます。

質疑応答:値上げの影響と今後の計画について

質問者:値上げの部分について、もう少し補足でうかがいたいと思います。昨年実施した分が370億円ほどだとおっしゃっていましたが、スライド17ページの国内の455億円のうちという理解でよろしいですか?

大島:おっしゃるとおりです。

質問者:実施された値上げ自体の交渉は、すでに決着していますか? 370億円の確度について、確認させてください。

第3四半期まで数量が値上げによって落ち込んだと理解していますが、第4四半期の数量減少も値上げが原因でしょうか? 2026年度予想において、数量減少があまり織り込まれていないように見受けられますが、それはリスクとして考慮されていないのでしょうか?

大島:2025年度において、価格転嫁の遅れが減益要因の1つであったと考えています。ただし、年度末にはほぼすべての品種で値上げが決着したと理解しています。そのため、この影響は今後適切に発現していくと見込んでいます。

値上げによって数量が減少するのではないかとの懸念に対しては、板紙系・洋紙系ともに、日本製紙連合会が発表している業界並みの2026年度の販売数量を基に計画を立てています。そのため、いたずらに価格により数量が動かされることにはならないと考えています。

質問者:今後予定されている値上げについても、同じお考えだということでしょうか?

大島:昨年、我々が積極的に値上げを行ったことで数量が減少したため、2026年度にも値上げを一部実施すると、数量が減少しないかというご質問でしょうか?

質問者:おっしゃるとおりです。

大島:やり方はいろいろ考えられると思いますが、具体的にいくら織り込むかを決めるのは難しいと思います。当社は、決して数量を伸ばそうとする計画にしているわけではありません。値上げをしながら数量を伸ばすという考え方で、両方を成立させることは難しいです。ただし、業界並みの数量の範囲内であれば、やり方によっては実現不可能ではないと考えています。

質疑応答:低収益事業の構造改革と対応方針について

質問者:今期、Oji Fibre Solutions社や王子ネピアなどで構造改革効果が実現すると思います。まだ低収益事業があると思いますが、今期中に追加の構造改革に踏み切る可能性はあるのでしょうか?

値上げが途中であったり、中東情勢といった外部要因の変動も大きかったりするため、それを見極めてからになるのでしょうか? そうした事象があった場合でも、御社内のハードルレートを下回っているものに対しては進めていくのか教えてください。

磯野:中東情勢によって、急に低収益の事業をやめることは想定していませんが、継続的に収益が上がらない事業や、コスト構造が高騰して対応が必要な事業が国内も含めていくつか存在する状況です。

現在、具体的な内容については言及できませんが、本年中には社内で方向性を決めていかなければならないと考えています。2026年度中に、いくつかの大きな案件の方向性を決定したいと計画しています。対外的にどうするかについては、まだ具体的には考えていません。

質問者:そのような構造改革が対外的に表に出てくるのは、中期経営計画の期間中という認識でよいでしょうか? どのくらいのタイムスパンで出てくると考えればよいでしょうか?

磯野:大きな枠組みで構造転換を図るものについて、低収益の状態が続く場合には、1年から2年の間になんらかの発表が行われるだろうと思います。リバイバルを目指して努力しているため、本来であれば状況が改善し、なにも発生しないということが理想かもしれません。しかし、現状を見ると少し厳しいところがあると感じています。

質疑応答:海外における紙の価格転嫁と事業転換について

質問者:海外での紙に関する価格転嫁について質問です。実績や今回の見通しを見ても、国内に比べて、かなり厳しい見方をされていると感じます。景況が芳しくない中で販売価格を引き上げるには、採算の取れない事業から撤退するなどの対応をすでに取られていると思いますが、それ以外にどのような取り組みが可能でしょうか?

磯野:海外におけるパルプについては、市況に左右される部分があり、コストとの連動がやや難しい商品であるというのが足元の状況です。数字上からはそう感じられるのかもしれません。

実際、3月や4月の時点では、海外パルプサプライヤーがパルプの価格にサーチャージを織り込んだ金額を提示しても、中国サイドでは需要との兼ね合いもあり、それを受け入れないという状況です。サーチャージを受け付けない現象が起きているのは、パルプの商品群だけだと理解しています。一方で、いくつかのヨーロッパの事業については、コストが上昇した分をそのまま価格へ転嫁できる状況にあり、毎週のように価格を引き上げている会社も存在しているのが現状です。

価格面として対応するとしても、それ以外にどのような方策があるのかという点は、事業ポートフォリオの転換にも関わる重要な問題です。

これまで木材由来のパルプを紙の原料としてのみ活用してきましたが、それ以外にも木材由来のセルロース、ヘミセルロース、およびリグニンをさまざまなかたちで活用することが可能であると考えています。実際に、そのような製品も市場に出てきています。

より付加価値のある製品を製造し、事業の転換を進めていきたいと考えています。現在その過程で、さまざまな努力を重ねている状況です。

質問者:紙の値上げについて、実績を見ると、想定どおりにいかなかった海外の紙の売価差が下振れ要因として大きかったと思います。現在の状況を見ると、海外の紙の値上げはそれほど厳しい状況ではないということでしょうか?

磯野:感熱紙については、昨年度はヨーロッパの市況が悪化したことに加え、ブラジルとアメリカの関税の影響、中国勢による供給過剰などの要因がありました。そのため、値上げに苦労したのが昨年度の状況です。

記事提供: ![]()