現在、日本の株式市場を象徴する存在であるトヨタ自動車<7203>が、大きな曲がり角に立っています。直近の決算発表において、今期の予想が減益になると発表され、これを受けて株価も調整局面に入っています。多くの投資家の皆様は、「世界最大の自動車会社であるトヨタですら、これからは厳しいのではないか」「テスラやBYDといった電気自動車(EV)勢に置いていかれるのではないか」という不安を感じているかもしれません。

しかし、詳しく中身を紐解いていくと、現在のトヨタは世界最大の自動車会社であるというメリットを、これからさらに大いに活かそうとする非常に面白いフェーズにあることが分かります。結論から申し上げれば、現在の株価下落は長期投資の対象として検討する上で、極めて重要な意味を持っています。

なぜトヨタが今、減益予想を出しながらも「買い」の可能性があるのか、そのポイントとなるトヨタ生産方式、ロボット、全個体電池、そしてバリューチェーン(VC)という4つの観点から徹底的に解説していきましょう。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

PER13倍、PBR1倍という現在地

まず、投資家が直面している数字を確認しておきます。

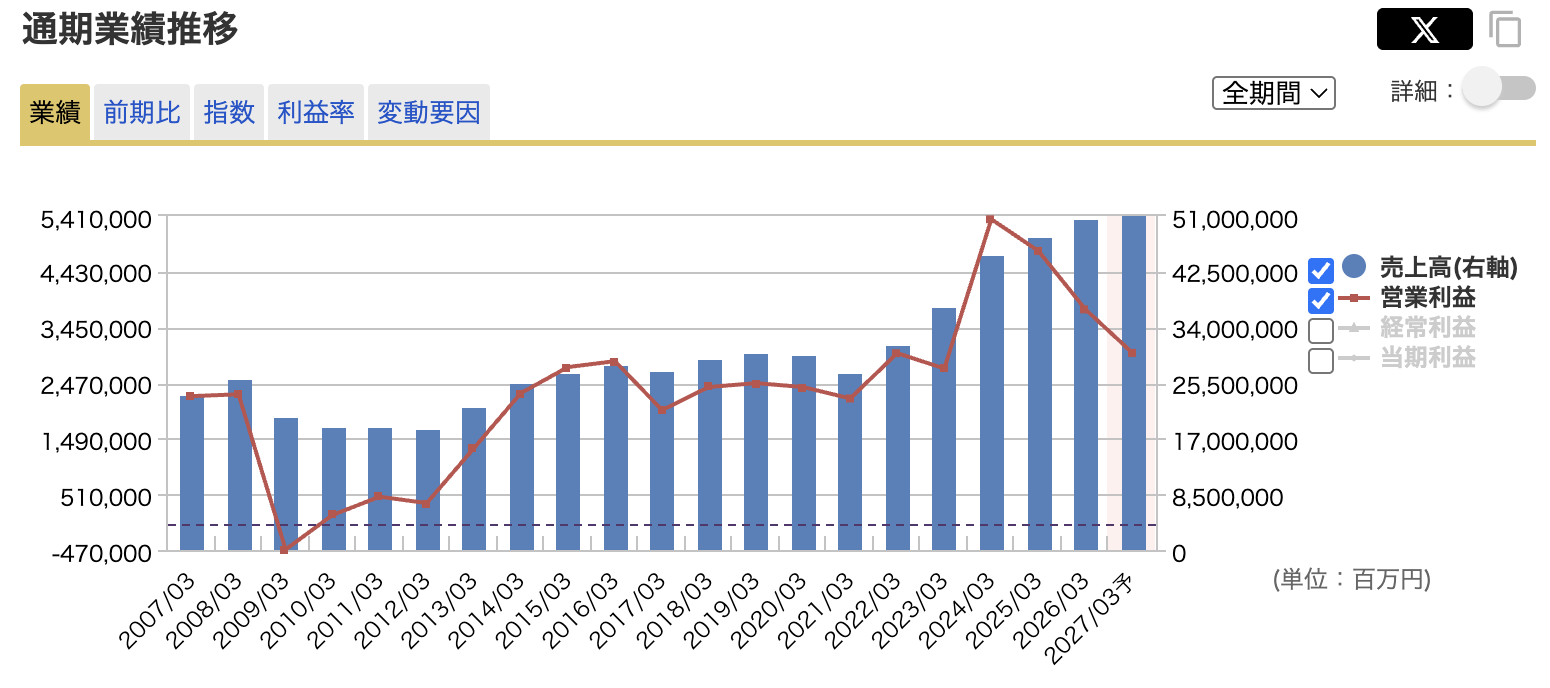

トヨタの業績推移を見ると、2024年3月期までは営業利益を大きく伸ばしてきましたが、足元では減益が続いており、2025年、26年、そして今期予想の27年3月期と、3期連続での減益となる見通しが示されました。

出典:マネックス証券

この「3期連続減益」という言葉の響きは、投資家にかなりのショックを与えました。

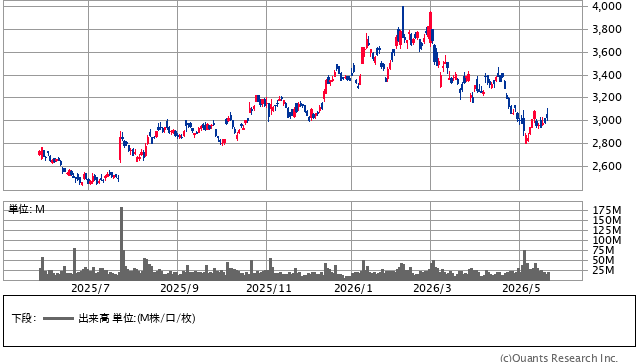

この影響で株価は、2026年2月9日につけたピークの4,000円から、直近では2,798円付近まで大きく下落しています。

トヨタ自動車<7203> 日足(SBI証券提供)

その結果、PER(株価収益率)は13倍、PBR(株価純資産倍率)は解散価値の目安とされる1倍程度にまで下がってきました。

配当利回りは3.26%となっており、指標面だけを見れば「かなり割安になった」と捉えることができる水準にあります。

しかし、なぜこれほどの実力企業が利益を減らしているのか、その要因を正しく把握することが投資判断の第一歩となります。

なぜ減益なのか

今回の減益の要因を分析すると、トヨタ自身の地力が落ちたというよりも、極めて「運が悪い」外部環境の直撃を受けた側面が強いことが分かります。

まず、大きな影響を与えたのが、いわゆる「トランプ関税」です。

米国へ輸出する際の追加的な税金負担が、コストとして重くのしかかりました。

諸経費の増加分2兆円のうち、関税の影響だけで1.4兆円もの利益が吹き飛んだ計算になります。

トヨタは北米市場で強い販売力を持ちますが、日本やメキシコで作って輸出している分が多いため、この関税コストを真に受けてしまったのです。

さらに追い打ちをかけているのが、今期の見通しに影を落とす中東情勢の不安定化です。

特にイランを巡る問題などによって原油価格が高騰し、それが原材料価格や物流コストの上昇を招いています。

その結果、前期は7.4%あった営業利益率が、今期は5.9%にまで低下する見通しです。

つまり、トランプ関税と中東情勢という、いずれも外部から仕掛けられた要因をど真ん中で受けてしまったことが減益の正体なのです。

トヨタの真髄「TPS(トヨタ生産方式)」

しかし、こうした厳しい外部環境下だからこそ、トヨタの本当の強みが際立ちます。

その中核にあるのが「トヨタ生産方式(TPS)」、いわゆるジャスト・イン・タイムです。

これは単に在庫を持たないという話ではなく、生産プロセスのあらゆる無駄を徹底的に排除し、1人ひとりの現場スタッフが知恵を出して改善し続ける「現場力」のことを指します。

実際に他社と営業利益率を比較してみると、その差は一目瞭然です。

今期の実績ベースでトヨタが7.4%であるのに対し、日産は0.5%、マツダは1.0%と低迷しています。

スバル(8.7%)やスズキ(9.9%)のように独自の強みを持つ小規模メーカーは高い数字を出していますが、販売台数の多い大手の中でトヨタの数字は群を抜いています。

この現場力があるからこそ、現在はコスト増で苦しんでいても、外部環境が好転した瞬間に、それまでの改善努力が爆発的な利益となって跳ね返ってくる構造になっています。

過去、リーマンショックやコロナ禍の苦境を乗り越えるたびに、トヨタがより強固な収益体質になって復活してきた歴史がそれを証明しています。