2026年5月19日に発表された、株式会社うるる2026年3月期決算説明(個人投資家・機関投資家合同IRセミナー)の内容を書き起こしでお伝えします。

会社概要

星知也氏(以下、星):株式会社うるる代表取締役社長CEOの星です。よろしくお願いします。2026年3月期通期決算についてご説明します。

当社は2001年に設立された会社ですが、MBOにより前身の組織から独立した2006年を第二創業とし、事業を開始してから約20年が経過しています。2017年に東証マザーズ市場へ上場し、現在の正社員数は300名強の規模です。

ビジョン

星:日本は少子高齢化を背景とし、労働人口が減少を続ける中で、労働力不足が社会課題となっています。今後も人口減少に伴い、労働者の数はさらに減少していく見込みです。

日本は非常に深刻な社会課題を抱える国ですが、建築、保育、介護、物流、海運などの分野ではすでに深刻な人材不足が発生しています。こうした状況の中で、私たちは「労働力不足を解決し 人と企業を豊かに」というビジョンを掲げています。

目次 Contents

星:本日の目次です。当社は労働力不足の解決に向けて、さまざまなプロダクト、サービスを展開しています。本日は、その中で売上・利益の柱となっている「NJSS(エヌジェス)」という事業を中心に、ご説明したいと思います。

FY26/3 通期決算サマリー

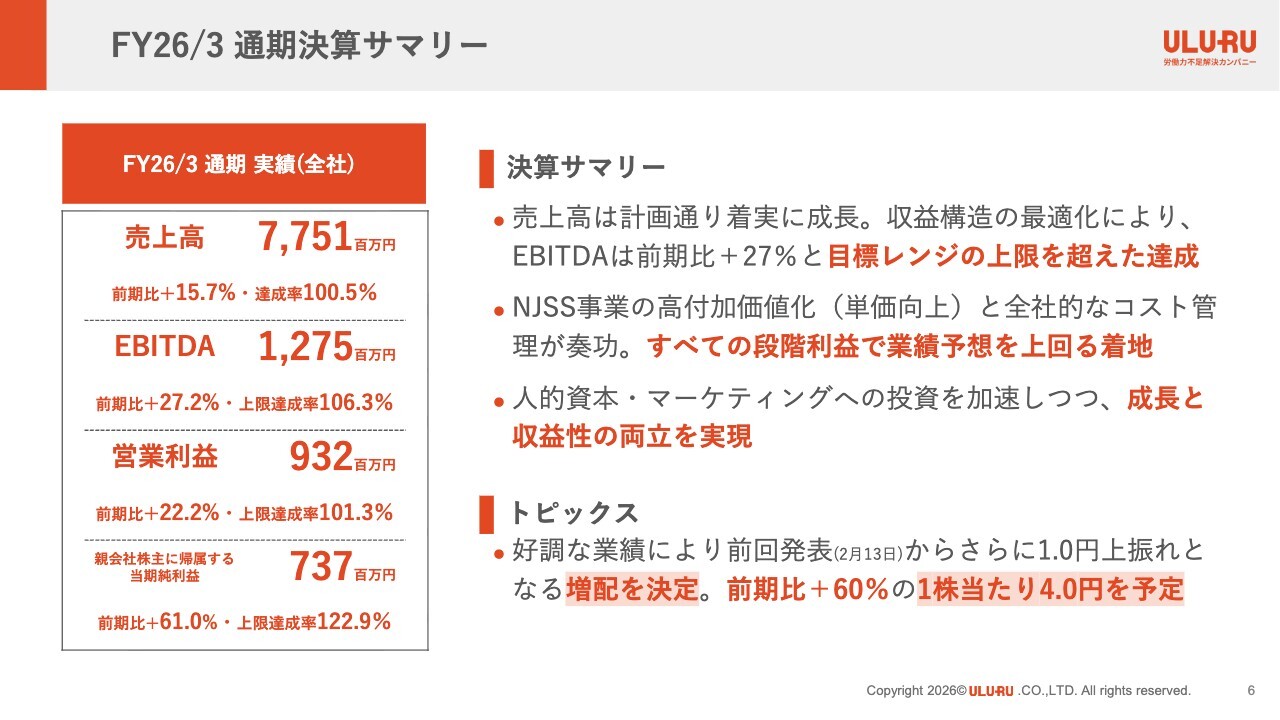

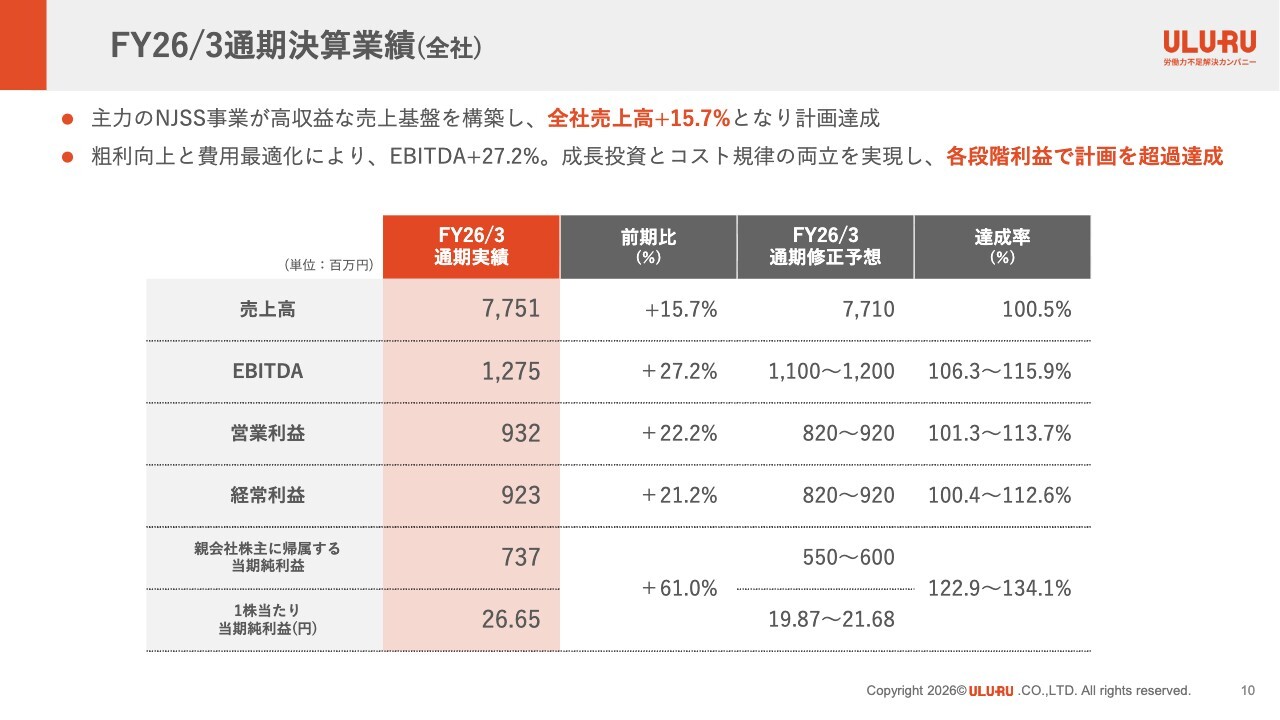

星:2026年3月期のエグゼクティブサマリーについてお話しします。売上高は77億5,100万円で、前期比プラス15.7パーセントとなり、業績予想達成率は100.5パーセントでした。

EBITDAは12億7,500万円で、前期比プラス27.2パーセントです。今回の目標は10億円から12億円のレンジで開示していたものの、その上限である12億円をさらに上回り、達成率106.3パーセントで着地しました。営業利益と純利益は、スライドをご覧のとおりです。

好調な業績を受け、配当を1円増加させ、前期比60パーセント増の1株当たり4.0円を予定しています。

FY27/3 業績予想サマリー・中長期経営方針アップデート

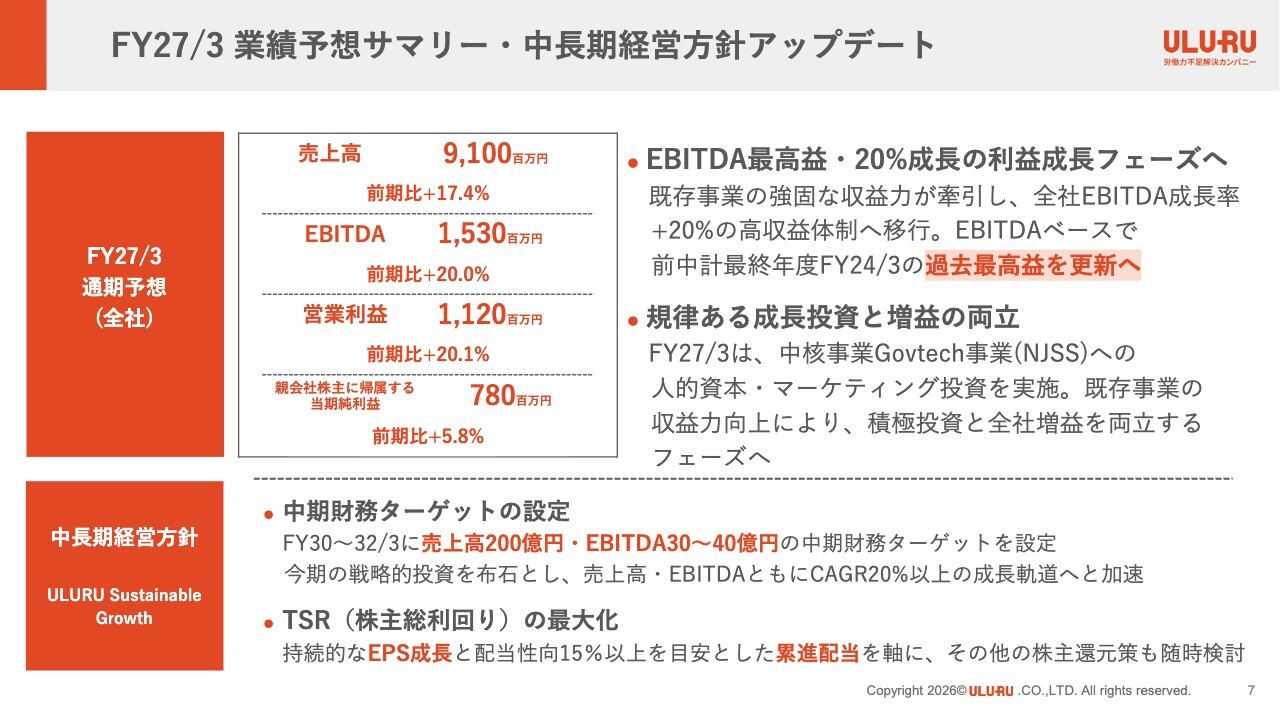

星:2027年3月期の業績予想サマリーとして中長期経営方針をアップデートしましたので、まずはこちらからお話しします。

目標として売上高91億円を目指しており、前期比プラス17.4パーセントの成長を計画しています。EBITDAは15億3,000万円で前期比プラス20パーセント、営業利益は11億2,000万円でプラス20.1パーセントという目標を設定しました。

中長期経営方針については、2025年3月期から売上高・EBITDAともにCAGR20パーセント以上の成長を掲げていますが、これをベースにさらにターゲットを追加しました。2030年3月期から2032年3月期において、売上高200億円、EBITDA30億円から40億円という中期財務ターゲットを設定し、達成時期と金額を明確にしました。

また、TSR(株主総利回り)の最大化を目指し、EPS成長および配当性向15パーセント以上を目安とした累進配当に取り組みます。そのほか、株主還元策についても随時検討をしています。

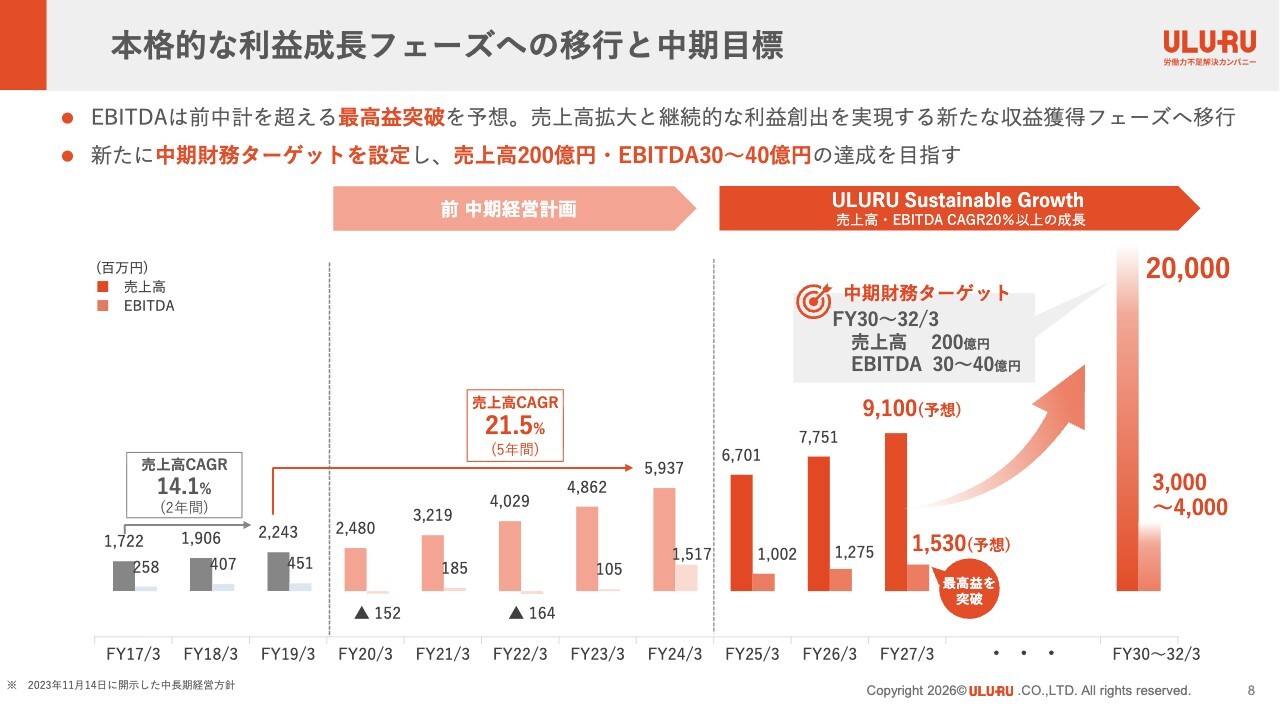

本格的な利益成長フェーズへの移行と中期目標

星:本格的な利益成長フェーズへの移行についてお話しします。スライド中央の薄いオレンジ色の部分が中期経営計画です。5ヶ年の中期経営計画を策定しており、最終年度である2024年3月期のEBITDAは15億1,700万円となり、中期経営計画の目標を達成することができました。

中計達成以降も、トップラインは順調に伸びていますが、EBITDAについては踊り場のような状況にありました。中期経営計画達成に向けてストレッチした計画や体制が関与していたためです。

それを平常運行に戻したことで、一時的に減益になりましたが、現在は復調してきています。さらに今回2027年3月期では、中計最終年度の15億1,700万円を超える、EBITDA15億3,000万円の計画を立てています。

FY26/3通期決算業績(全社)

星:2026年3月期の通期連結業績について、売上高は77億5,100万円で着地しました。EBITDAは12億7,500万円、営業利益は9億3,200万円となり、前期比でトップラインが15.7パーセント、営業利益やEBITDAなどが20パーセントを超える成長率を達成しています。

業績予想の達成率においても、すべて100パーセント以上を達成することができました。

FY26/3通期決算業績(セグメント別)

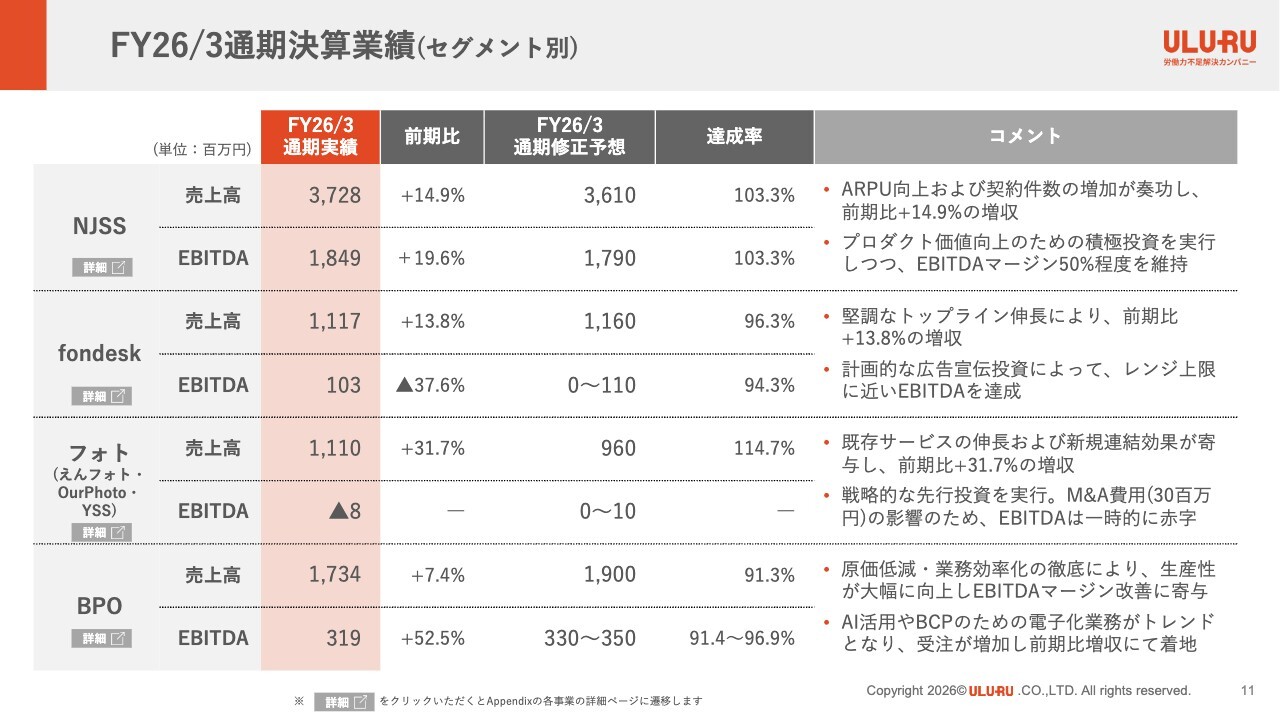

星:セグメント別の売上についてです。

主力である「NJSS(エヌジェス)」について、売上高は37億2,800万円で、前期比14.9パーセント増、EBITDAは18億4,900万円で、前期比19.6パーセント増となりました。柱となる事業がしっかりと成長し、計画どおり目標を達成したことが一番大きな要因です。

「fondesk(フォンデスク)」「えんフォト」、「BPO」に関しては若干の未達もありますが、全社としては目標を達成しています。

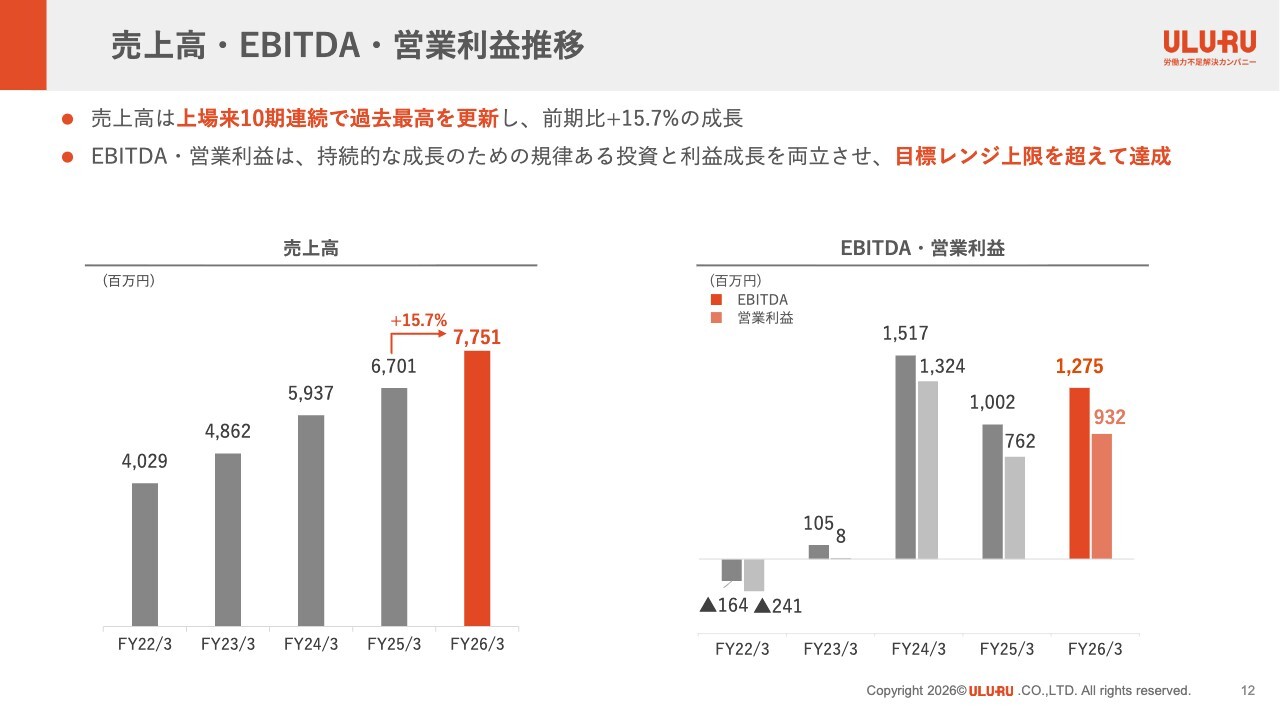

売上高・EBITDA・営業利益推移

星:売上高、EBITDA、営業利益の推移についてご説明します。売上高はきれいに右肩上がりで推移しています。EBITDAと営業利益は、グラフ中央が15億1,700万円で大きく上昇しており、ここが中期経営計画の最終年度に当たります。

なんとか達成を目指して社内に多少の負荷もかけながら勝ち取った面もありますが、そのままの状態ではサステナブルではありません。採用を一時抑制していたこともあり、必要な人数をきちんと採用し、成長に必要なマーケティングコストも投じていく考えです。

2025年3月期以降にこれらの規律ある投資を実施しながらも、売上高とEBITDAを20パーセント成長させる体制を整えました。

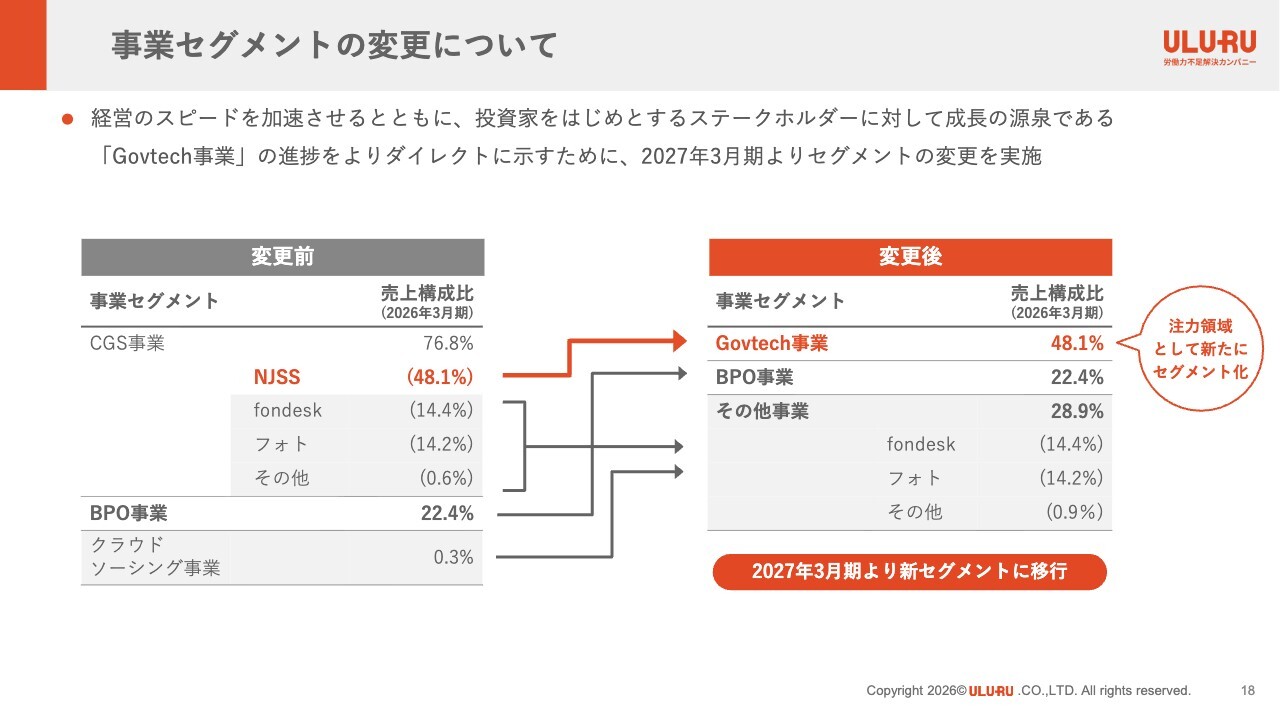

事業セグメントの変更について

星:今期からセグメントを変更しましたので、その内容についてご説明します。これまでは、CGS事業、BPO事業、クラウドソーシング事業という3つのセグメントで構成していました。CGSとは「Crowd Generated Service」の頭文字を取った当社の造語ですが、わかりづらいという声がありました。

また「NJSS」が主軸事業として業績へのインパクトが大きいことから、「NJSS」を単独セグメントとして切り出し、Govtech事業としました。

祖業サービスであるBPO事業、それ以外をその他事業として分類しています。「fondesk」と「えんフォト」は売上構成比で10パーセントを超えているため、売上・利益の推移やKPIなどを引き続きしっかりと数字でご説明したいと考えています。

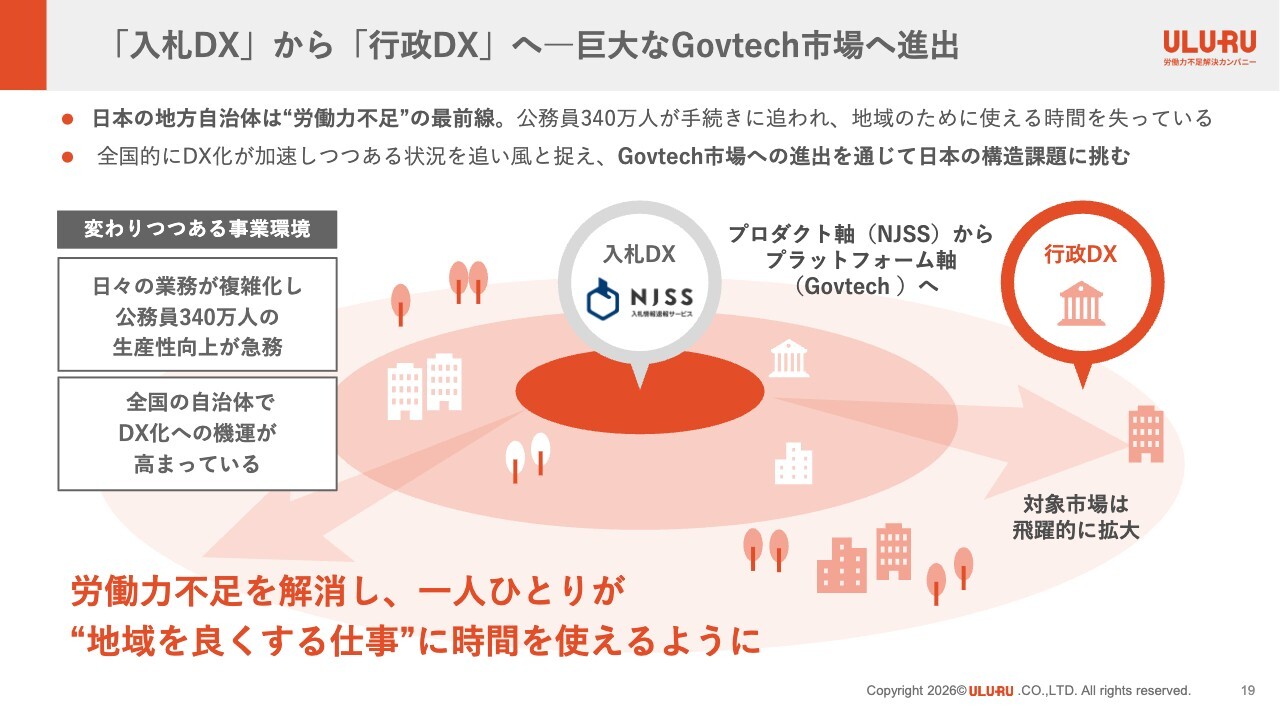

「入札DX」から「行政DX」へ―巨大なGovtech市場へ進出

星:本日一番お伝えしたいのは、当社の主力サービスである「NJSS」です。

この事業がどのようなものかをぜひみなさまにご理解いただきたく、「だからこの数字があるんだ」「だからまだまだ伸ばせるんだ」といった内容を少しでも深く知っていただけるよう、詳しくご説明します。

「NJSS」について、スライドにまとめています。

全国の官公庁や自治体が物やサービスを購入したり、道路を作ったり学校を建てたりする際には、入札が必要です。その入札情報を確認し、例えばパソコンの案件ではパソコン販売会社が、道路建設では建設土木系の会社が「◯◯円でやるよ」として入札を行います。

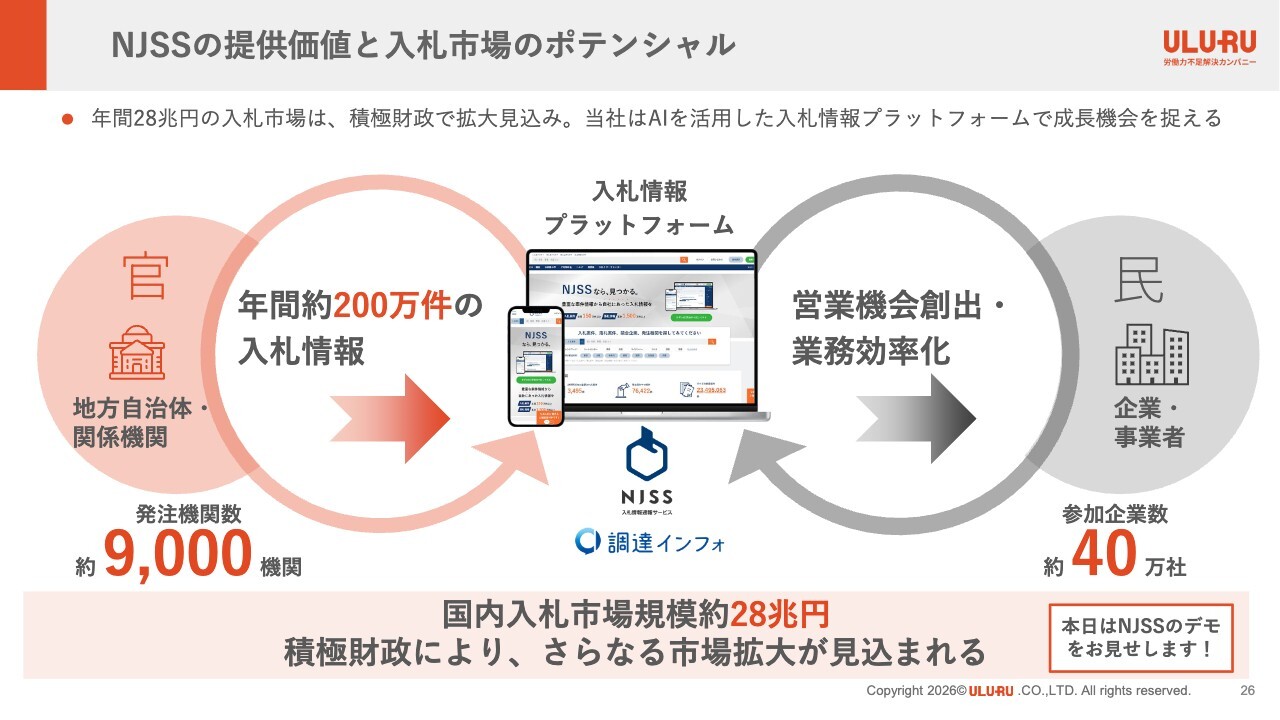

形式はさまざまですが、最も価格を低く出した企業や、提案ポイントが最も高い企業が落札するといった仕組みです。官公庁や自治体から民間企業へ発注される仕事は、年間で約200万件にのぼり、総額は28兆円という非常に大きなマーケットです。

入札に際して真っ先に必要となるのは、自分たちが対応可能な案件を探すことです。これらの情報は各官公庁や自治体のホームページに公開されており、どなたでも閲覧可能です。

しかし、現在発注機関は約9,000機関も存在しており、それらすべての入札案件を把握するのは困難なため、多くの企業で機会損失が生じているのが現状であり、自社に合う入札案件が、見逃されてしまう課題があります。

そこで私たちは、約9,000の発注機関のWebサイトを日々チェックし、新たな入札情報が開示されるたびに「NJSS」のデータベースに登録していきます。「NJSS」のデータベースを利用することで、自社が対応可能な案件を漏れなく検索できるサービスを提供しています。

事業の横展開として「入札DX」から「行政DX」への展開を視野に入れており、スライドにも記載のとおり、Govtech(Government Technology)という行政・自治体のデジタル化全体を事業領域として広げていくことを進めています。

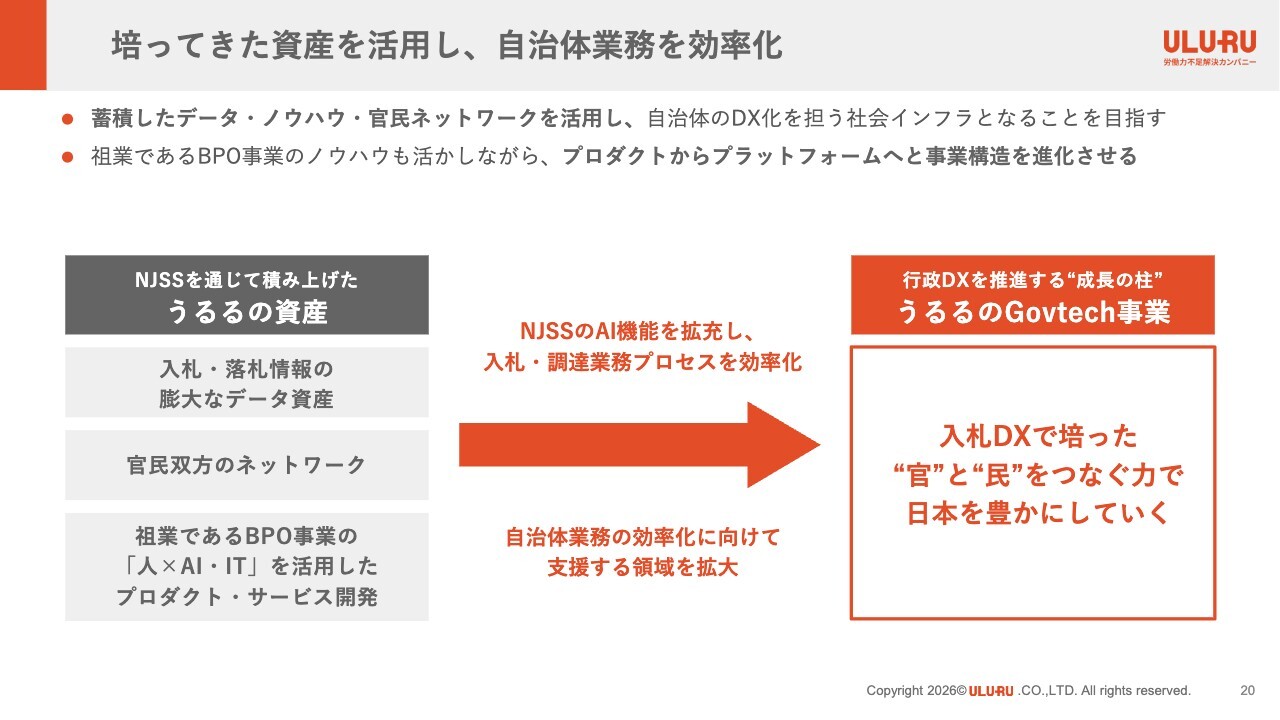

培ってきた資産を活用し、自治体業務を効率化

星:私たちが蓄積した入札・落札情報は、現在4,000万件程度あります。行政から「こんな案件が出ているが全然応札されないので、NJSS上で広告してくれませんか?」というオーダーが来たり、民間側からは「落札するにはどうしたらいいんですか?」といったご相談をいただくこともあります。

NJSSを通じて積み上げてきた官民のネットワークを活かしながら、自治体のDXを支える社会インフラを目指していこうと考えています。当社にとって自治体DXは新しいキーワードとなりますが、現状の自治体はまだアナログな体制が多いのが実情で、自治体がDXをどんどん進めていくことが課題となっています。

そのため、私たちは自治体のDXを推進する官民双方へのプラットフォームを提供しようと考えています。

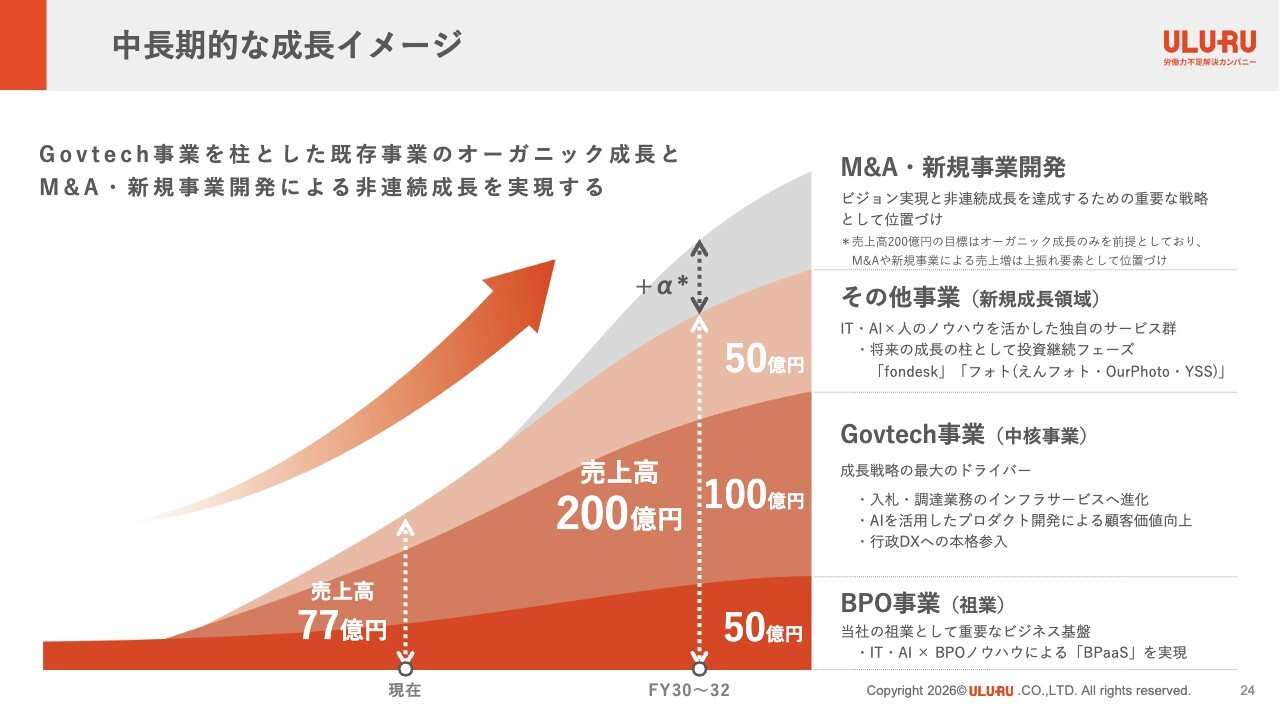

中長期的な成長イメージ

星:今後の成長戦略についてご説明します。中長期的な成長イメージとしては、Govtech事業を柱とした既存事業のオーガニック成長と、M&Aおよび新規事業開発による非連続成長を実現していきます。

BPO事業は当社の祖業サービスで、電子化の受託サービスです。当時は名刺をExcelに入力する案件から始まりましたが、現在はまったく異なる電子化業務を行っています。倉庫に保管されている大量の紙資料をすべてデータ化し、AIに読み込ませて分析する領域へと進化しています。

Govtech事業は、当社の主要事業です。その他事業として、「fondesk」や「えんフォト」などのサービスを提供しています。

冒頭でご説明した200億円を超えるプラスアルファとして、M&Aや新規事業開発を計画しています。M&Aや新規事業開発は「何年後にいくらやるよ」という蓋然性が乏しいため、数字には織り込んでいません。

しかし、これらにもしっかり投資を行っており、成果が実ればプラスアルファとして計画にポジティブに反映される見込みです。

FY27/3 事業戦略サマリー

星:今期の事業戦略サマリーとして、各部署が新たな戦略を立て、成長を図る方針を示しています。

重点投資領域であるGovtech事業については、マルチプロダクト戦略を通じた顧客価値の向上、AIエージェントを活用した「入札参謀」化、官民連携による生産性改善を目指しています。

KPIについては、ARPUや有料契約件数の増加、解約率の低減といった基礎的な取り組みを着実に進めていく考えです。

1UP投資部屋Ken氏(以下、Ken):「入札参謀」について少し気になりましたが、具体的にどのような機能なのか教えていただけますか?

星:「入札参謀」は、まさに軍師や優秀な相棒のような存在です。

「NJSS」はこれまで、入札情報を一括検索し、探す機能をメインにお客さまに提供してきました。しかし、入札は探すだけではなく、その後に提案を行ったり、受注や落札した案件を遂行したり、さらには継続を目指すことが求められます。その後、他の自治体への提案や、さまざまなつながりが生まれます。

検索の場面を含め、AI技術が大きく進化してきています。AIをプロダクトに組み込むことで、ユーザーが検索している情報以外の案件をレコメンドしたり、仕様書を要約してわかりやすく提供したりすることが可能となっています。

資料に対する質問に答えるAIエージェントの機能を「NJSS」に組み込むことで、わざわざ「ChatGPT」などを使用する必要がなくなります。

Ken:これは、解約率の低減につながる施策と考えてよいですか?

星:もちろん、解約率の低減につながるだけでなく、新規のお客さまへの付加価値の向上にも寄与します。そのため、新規獲得にもつながる「そういう使い方ができるなら」を実現するものだと思います。

NJSSの提供価値と入札市場のポテンシャル

星:「NJSS」のマーケット規模は28兆円で、発注機関数は9,000機関とお話ししました。当社が提供しているのは民間企業向けですが、入札に参加している企業は全体のおよそ10パーセントです。

世の中には約400万社あると言われており、落札企業の数は約40万社、すなわち10社に1社が入札に参加していることになります。逆に言えば、9割の企業にとってはあまり馴染みがなく、「聞いたことはあるが、うちはやっていない」という企業が大半です。

入札に対しては、多くの誤解があります。「入札は大企業のものでしょう?」「談合しているんでしょう?」「建設工事が多いんでしょう?」など誤解が多いですが、実際にはそのようなことはなく、建設工事よりも物品や役務のほうが多いです。

大企業よりも中小企業や零細企業、個人事業主も活用しています。

入札によって売上を上げることは非常に意義のあることです。行政との取引を通じて、会社の信頼度が向上する側面もあります。

現在、全国にある企業の9割は入札に参加していませんが、本来参加するべき、あるいは参加する価値があると考えられます。それでも参加している企業が1割に満たないとはいえ、その規模は約40万社にのぼります。

現在、有料でNJSSをご利用いただいている企業は約8,000社に留まっていますので、今後もマーケットの伸びしろが十分にあると考えています。

実際に入札に参加している企業が「NJSS」を活用してどのようなことが可能なのか、またどのような価値を見いだしているのかをご紹介するため、デモンストレーションを行います。

こちらは「NJSS」にログインした画面です。検索では、各企業が提供するサービスに関連する案件を探すことが可能です。

例えば、派遣会社であれば「派遣」といったキーワードを入力し、印刷会社であれば「印刷」「ステッカー」「ジャンパー」といったキーワードを使用します。なにかキーワードを試しに入力してみていただけますか?

Ken:「建設」とかでもよいですか?

星:建設だと広すぎるので、例えば「水道工事」や「下水工事」など、もう少し絞ったほうがいいです。

Ken:「水道工事」でお願いします。

星:今、受付中が706件と表示されました。この瞬間で9,000機関の入札案件を一括検索した状態になっています。

荒井沙織氏(以下、荒井):今当たり前のように見ていましたが、一瞬でしたね。

星:本当に一瞬です。従来なら、例えば東京都の案件だけを見る、もしくは総務省や文科省、国交省だけを押さえるといったかたちで、多くても10機関程度を対象にするのが一般的でしたが、9,000機関を一度に検索できたのと同じ状況です。

「抜け漏れがなくなる」「機会損失が防げる」を可能にしたことが最大の価値です。ただ、現在は全国検索になっています。「うちは東京都だけだよ」といった場合はエリアで絞り込むなど、さまざまなパターンで検索が可能です。

例えば、「公共下水道の南部処理区内汚水ます設置工事」などいろいろな案件がありますが、案件名に「水道工事」が含まれるものが704件、受付中のものとしてヒットしています。

当社では入札情報を集める際に、落札情報も開示されるため、これも収集しています。例えば、「水道工事」という案件の落札情報では、網走市役所から出された工事をA社が1,273万円で落札したことがわかります。

Ken:これは公開情報ですか?

星:公開情報です。

Ken:すごいですね。投資家なので、投資などにも利用できそうだと思ってしまいました。防衛装備品のようなものにも活用できそうですね。

星:なるほど、新しい視点ですね。

荒井:落札件数が多いですね。よく出てくる企業のようです。

星:例えば逆検索も可能ですので、先ほどのA社がこれまでどのような案件を落札しているのかを「競合企業を探す」で検索することができます。当社は2008年に事業を開始しているため、以降の落札情報を確認することができます。

Ken:平均金額も表示されるのですね。

星:おっしゃるとおりです。また、主な契約先も確認できます。

荒井:得意分野が明確になりますね。

Ken:防衛省も対象に含まれていますね。

星:例えば、お惣菜屋さんがおにぎりを作っているとして、「おにぎり」という案件が出てくるようなケースがあります。

Ken:冷凍食品も含まれるのですね。

星:自衛隊がイベントを開催する際、一般の見学者に無料でお弁当を配布したり、販売したりするための調達です。

Ken:そうした項目も入札対象になるのですね。

星:公務員の方が使用しているパソコンが壊れた場合でも、個人でヨドバシカメラなどに購入に行くことはできません。

Ken:それは少々不便ですが、そこで需要が発生しているのですね。

星:おっしゃるとおりです。税金を利用する以上、公平で平等な運用を民間企業に担っていただくという制度がこの入札なのです。

荒井:おもしろいですね。いろいろな方向から探すことができますね。

星:ありとあらゆる業種や業界の案件が公表されています。年間約28兆円分、200万件ほどの案件があり、1件当たりの平均は約1,400万円という規模です。ただし、20万円程度の案件から、何千億円規模の戦闘機や新幹線といった案件まで幅広くあります。平均では1,000万円を超えるくらいとなります。

Ken:これがあると取りこぼしは減りそうですね。

星:そうですね。機会損失は確実に減らせると思います。

入札を行っており、これまで自社で案件を探していた企業にとっては、プランにもよりますが月額10万円もかからないため、人を1人雇用するよりもはるかに安価で、機会損失も防げます。1案件の平均が1,000万円ですので、「NJSS」の利用料に年間100万円を支払ったとしても元が取れるサービスとなっています。

荒井:現在は「おにぎり」だけですが、例えば複数のキーワードを入力した場合、最もマッチしていると思われるものが上位に表示されるのでしょうか?

星:現在の検索では、キーワードが含まれている必要があります。例えば、現在「おにぎり 鮭」と表示されていますが、「おにぎり 鮭」で絞り込めば「ツナマヨ」は表示されません。

荒井:どんどん絞り込んでいけるということですね。

Ken:業界ごとにいろいろなキーワードがありそうですね。

星:そのため、私たちでは想像できないようなキーワードがヒットすることもあります。例えば、海運会社独特の、聞き慣れない専門用語の案件が出ていることもあります。

Ken:このように見ることで解像度が上がりますね。このようなサービスの中身や使い方を実際に投資家が見られるのは非常にありがたいですね。

星:AIモードを活用すると、4,000万件の案件を分析した上で、その会社にマッチするような情報が提供されます。

あらゆるデータ分析結果を確認できるため、入札で売上を上げようとする会社は、これまで自身の経験値などを使って分析してきましたが、AIを用いることで、より精度の高い分析が可能となり、まさに総合的な参謀がこの中に存在しているイメージです。

Ken:これまで受注した案件なども分析し、傾向などを吸い上げてくれるということですね。

星:おっしゃるとおりです。そして、どんどん学習を重ねていきます。

Ken:だいぶ解像度が上がってきました。サービスの名前だけを聞いたり、結局ARPUやARRなどの数字だけを見ていると実感が湧かないということがあります。

星:一度使っていただくと、とてつもない業務効率化につながります。当社のチャーンレートは1.4パーセントほどで、非常に粘着度の高いサービスとなっています。その結果、継続率は98.6パーセントとなり、ほとんどの顧客が利用を続けていただいています。

荒井:一度この便利さを知ってしまうと難しいですね。使わない場合は、手作業で行う必要が出てしまいますよね。

星:おっしゃるとおりで、その際は抜け漏れが発生する可能性があります。これが当社のプロダクト「NJSS」の特徴です。

Govtech事業の収益性と成長性

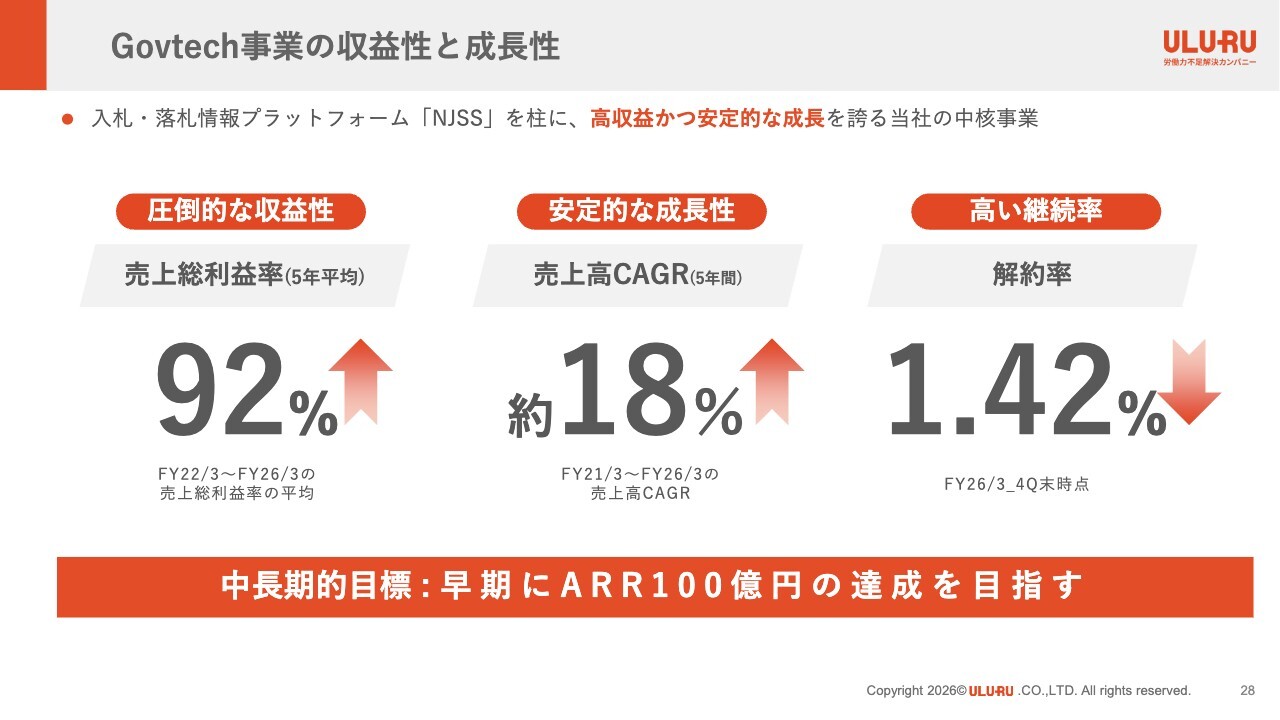

星:Govtech事業における「NJSS」は非常に収益性が高いです。5年平均では売上総利益率が92パーセントで、原価は8パーセントしかかかっていません。成長率は5年平均で18パーセントのCAGRを達成しており、解約率も1.42パーセントと非常に低くなっています。

まだ成長の余地があり、中長期的にはARR、すなわち年間売上を100億円に達成することを目指す計画を立てています。

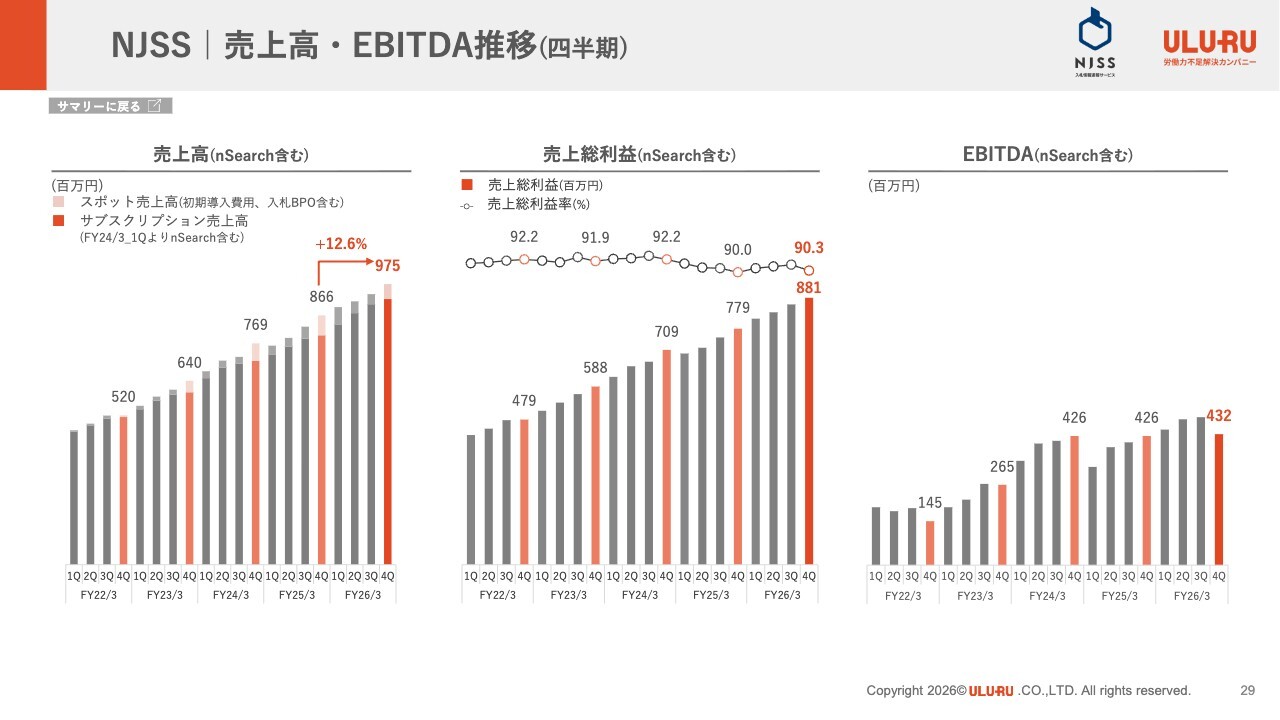

NJSS|売上高・EBITDA推移(四半期)

星:スライドは、数字をグラフ化したものです。粗利率が高い理由は、当社の原価に該当する部分が情報を集めるためのコストとなっているからです。情報収集は主にクローリングで行い、ロボットが巡回して自動的にデータを収集しています。

AIも活用していますが、人力でなければ収集できない情報も多くあります。例えば、国や自治体のホームページをご覧いただけるとわかるように、サイトの階層が非常に深いのです。

Ken:何度もクリックしなければならないのですね。

星:おっしゃるとおりです。「いったいどこにあるのか?」となって、探すのが困難です。情報がさまざまな場所に分散しているほか、画像データや手書きの書類がPDF形式でアップロードされている場合もあります。

Ken:しかも、画質が粗いですね。

星:そのような状況では、探すだけでも一苦労で、AIでは取りこぼしが発生してしまいます。そのため、人力でないとどうしても収集できない情報があります。

私たちは「シュフティ」というサービスを通じて、現在49万人の在宅ワーカー、主に主婦の方々をネットワークでつないでいます。こうした人力を活用し、ロボットやAIだけでは収集できない情報を、人力とのハイブリッドで高精度に収集しています。

収集コストは、毎年約200万件の入札案件が恒常的に発生するため、大きく変わることはありません。しかし、契約数が増加しているため、利益率が高まる構造となっています。その結果、非常に低い原価率を実現しています。

Ken:足元では8パーセントまで来ているということですね。

星:おっしゃるとおりです。

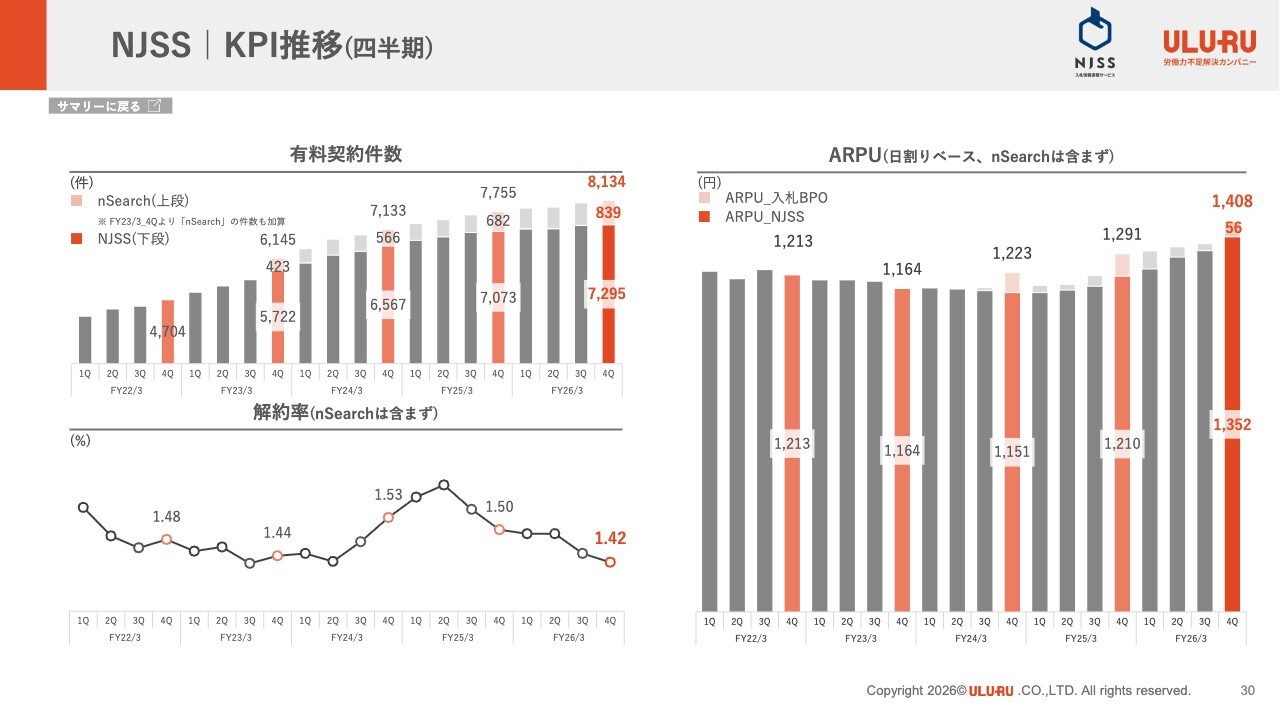

NJSS|KPI推移(四半期)

星:解約率や有料契約件数についてご説明します。スライド右側は、ARPUを示しています。日割りで算出されていますが、おおよそ30を掛けると月間ARPUが算出できます。現在、右肩上がりでARPUが上昇しています。

単なる「検索」というプロダクトだった時期からさまざまな付加価値を加え、新しい機能やサービスを追加してアップセルやクロスセルを行っています。そのため、現在はARPUの向上に注力している状況です。

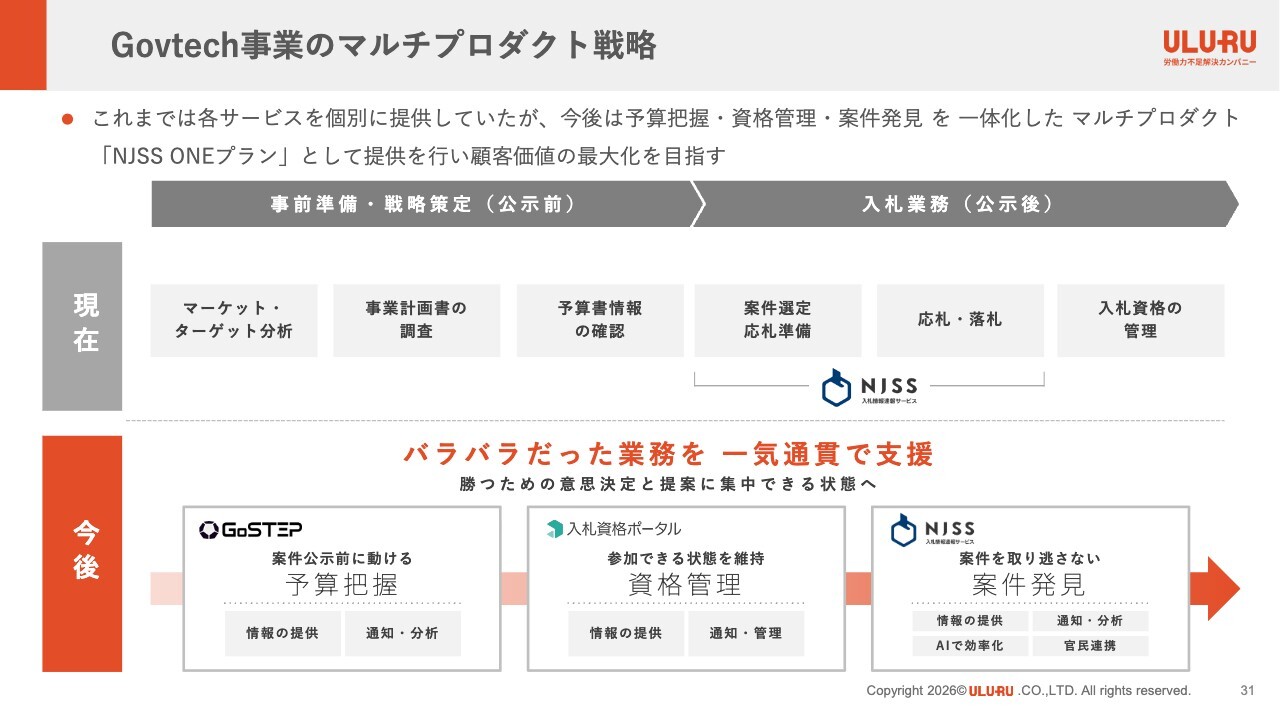

Govtech事業のマルチプロダクト戦略

星:今後の「NJSS」におけるマルチプロダクト戦略についてです。これまでは、各サービスを個別に提供していました。

今後は「NJSS」の前後の領域において、入札に必要な資格を登録する代行や管理サービスなどをバラバラに提供していたものを1つにまとめ、「NJSS ONEプラン」というマルチプロダクトを通じて、顧客価値の最大化と、ARPUを上げていく戦略を進めています。

Ken:単価についておうかがいしたいのですが、先ほど第4四半期から上昇しているとのお話がありました。具体的には、どのような施策やプランが最近伸びているのか、教えていただけますか?

星:先ほど説明したマルチプロダクト化戦略の一環として、高付加価値・高機能化を図っています。これにより、以前は5万円で提供していたものを6万円にするといった戦略がうまく機能してきています。

当社では売上を創出するにあたり、契約数と売上の掛け算を基準に毎年分析を行っています。現在の状況では、単価を上げるほうが掛け算としての積を最大化できると判断しているため、高機能化によるARPUの向上に注力しているところです。

一方で、時期によっては価格を抑えつつ、件数を増やす戦略を採ることもあります。

Ken:解約率が1.42パーセントまで低下していると思いますが、その要因についても教えていただけますか?

星:マルチプロダクト化が要因の1つです。高付加価値サービスへ進化させることにより、顧客にとって有意義な機能として受け入れられ、継続利用につながっています。

既存のプロダクトについても、継続的にブラッシュアップを行っており、例えば検索速度を向上させることでストレスを軽減するなど、日々のバージョンアップが新規獲得だけでなく、解約率の低下にも寄与しています。

Ken:通常であれば、単純な値上げでARPUは上がるものの、解約率も上昇するケースが多いと聞きます。ARPUを上げながら、解約率を下げることができているのですね。

星:おっしゃるとおりです。その結果、ダブルの効果を得られています。また、カスタマーサクセス(CS)部門を非常に強化していることも要因です。

当社の組織内では、「NJSS」以外も含め、CSのスタッフ数が最も多い状況にあります。CSスタッフは個別のお客さまの入札に関する相談にも対応し、落札を支援する取り組みも行っていることが、解約率の低下にもつながっているのだと思います。

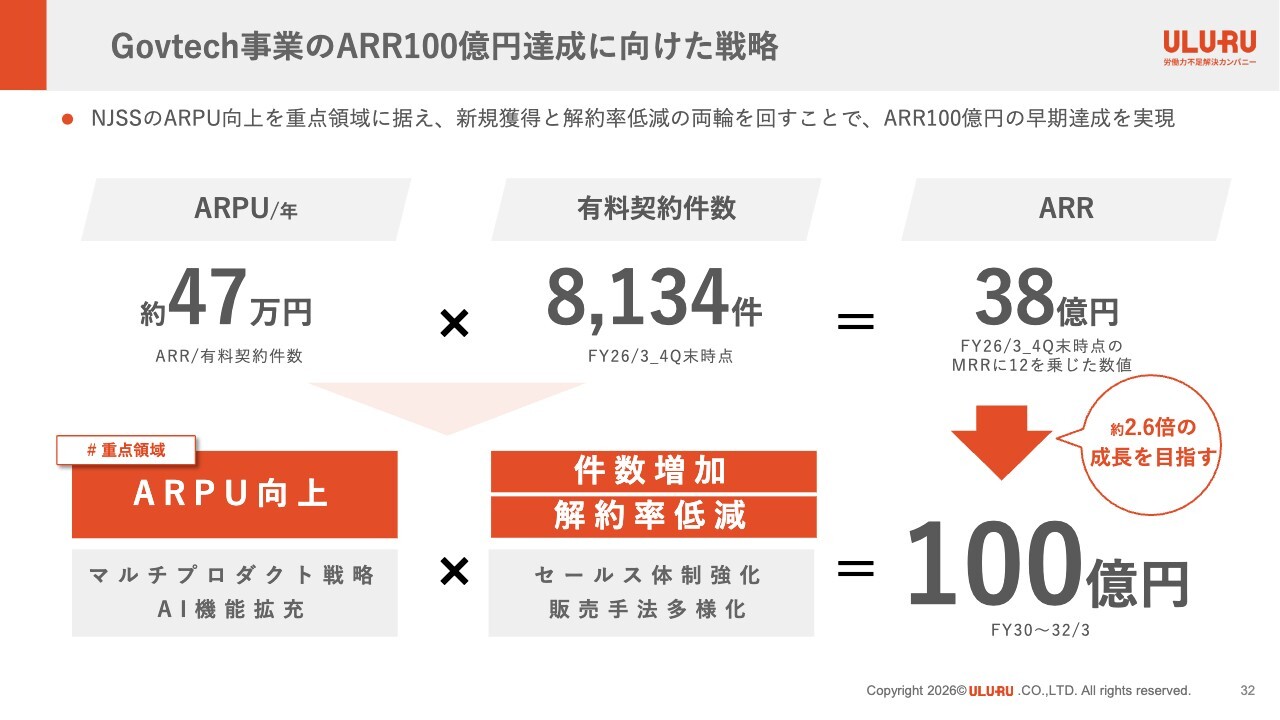

Govtech事業のARR100億円達成に向けた戦略

星:Govtech事業のARR100億円を目指す戦略についてです。現在の年間ARPUは約47万円で、有料契約件数を掛け合わせてARRは38億円となっています。

今後は、ARPUを上げるためのマルチプロダクト化、有料契約件数の増加、解約率の低下といった基本的な取り組みを着実に実行し、100億円を目指していきます。

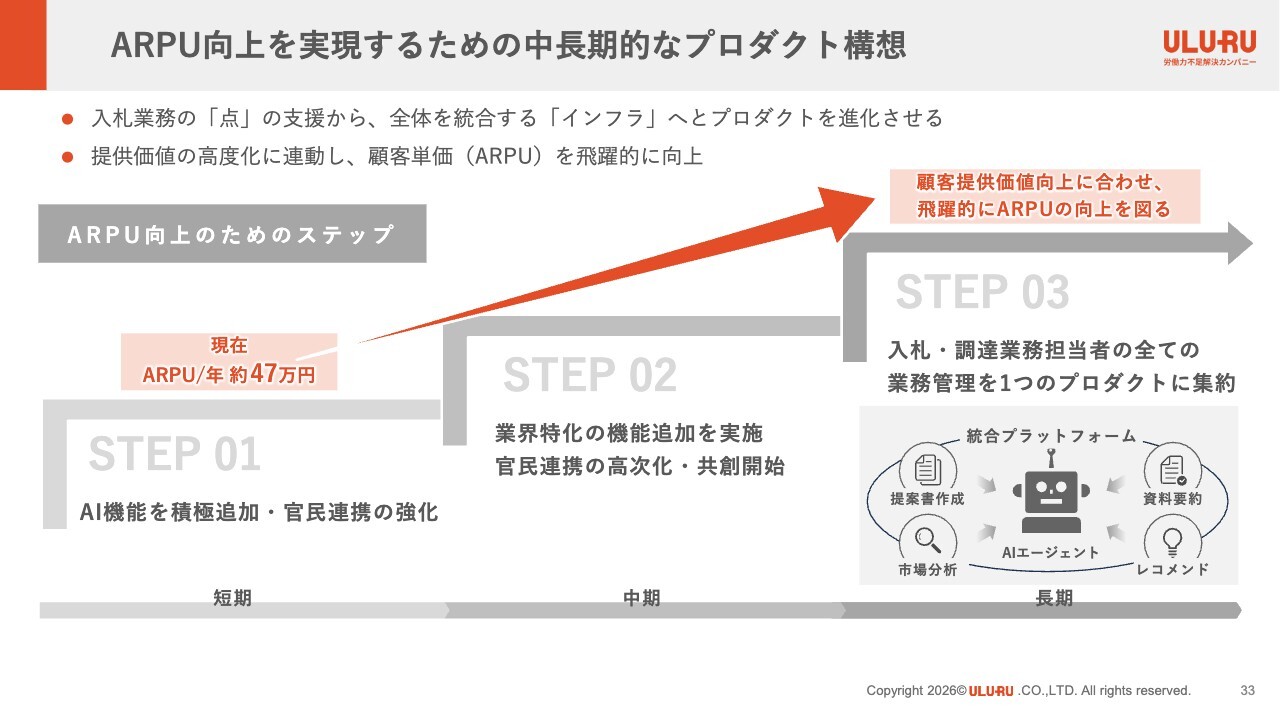

ARPU向上を実現するための中長期的なプロダクト構想

星:ARPUを向上させるための中長期的なプロダクト構想もあります。我々は、ステップ1、ステップ2、ステップ3と段階的に進める計画を持っています。

現在は、ステップ1としてAI機能を積極的に追加しています。また、官民連携を強化することで、自治体DXのような新たなサービスの開発にも取り組んでいく考えです。

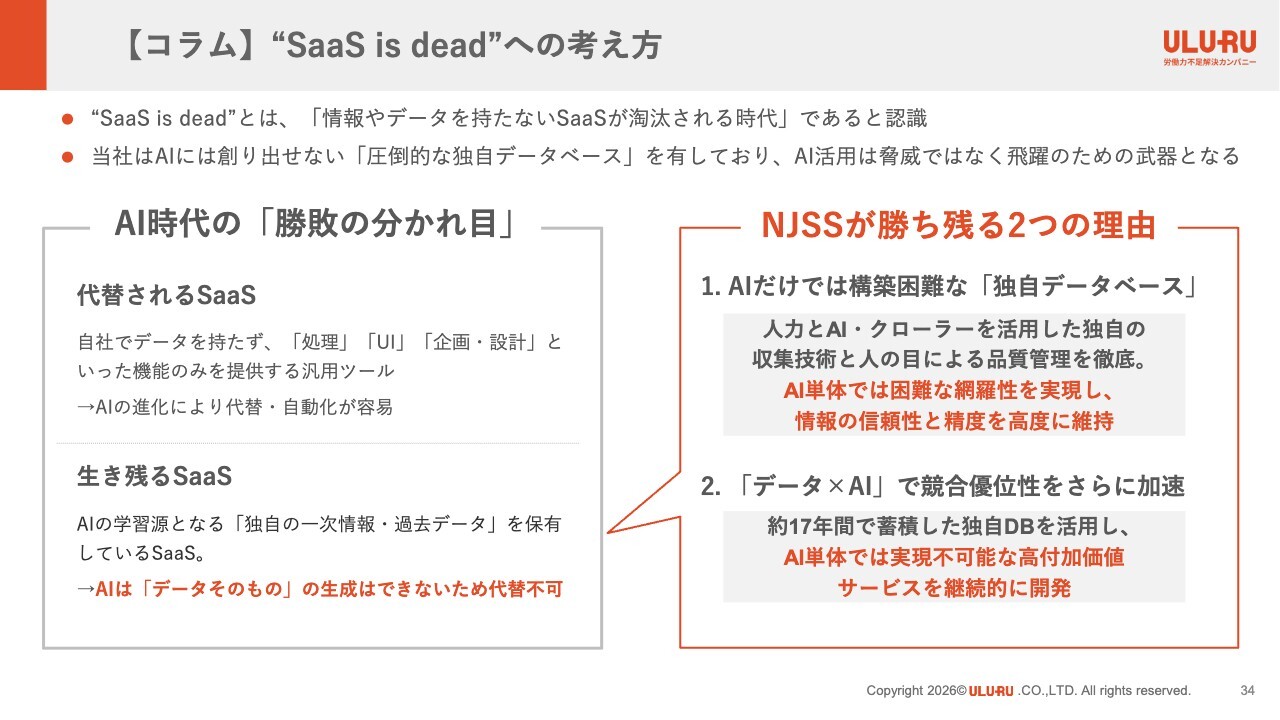

【コラム】“SaaS is dead”への考え方

星:スライドは「SaaS is dead」への考え方についてです。お時間があれば、ご覧いただければと思います。

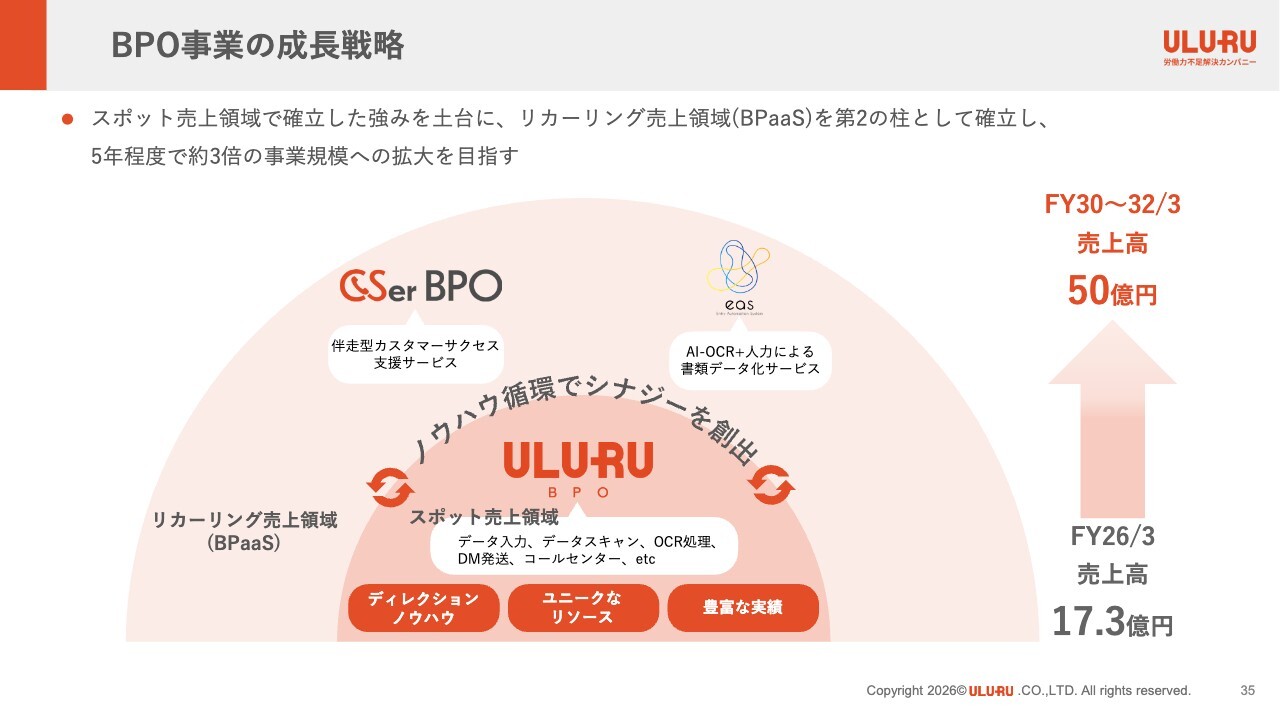

BPO事業の成長戦略

星:当社では、BPO事業の一環としてデータ化や電子化の受託サービスを展開しています。スライドの扇形図の中心部にあるスポット売上は、創業当初より提供してきたもので、かつては名刺のエクセル入力といったスポット業務を手掛けていました。

現在では、外側の扇の部分に相当するリカーリング、つまり継続的な商材の提供へと移行しています。SaaSを提供している企業のCS業務を専門的に請け負うBPOサービス「CSer BPO(シーサービーピーオー)」、さらにAI-OCRのサービスなどがあります。

約49万人のワーカーが在籍しており、これ(AI-OCR)に人力を組み合わせることで非常に高精度なデータを生み出す「eas(イース)」というサービスも提供しています。これらは、リカーリング型のサービスに該当します。

このようなハイブリッドな事業展開を通じて、現在の売上高17億3,000万円を、2030年から2032年3月期の間に50億円まで拡大させることを目指した計画を進めています。

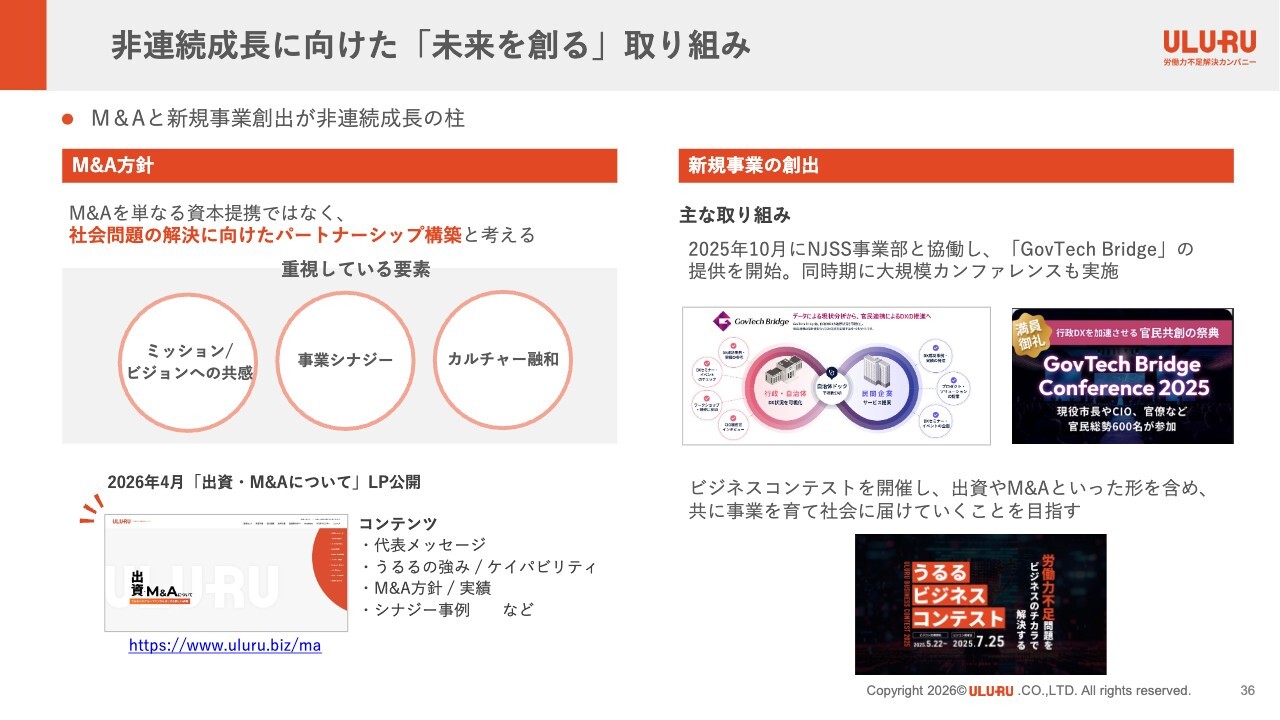

非連続成長に向けた「未来を創る」取り組み

星:非連続成長に向けた「未来を創る」への取り組みとして、M&Aと新規事業の創出があります。この取り組みは3年前から私直下の未来創造チームという部署で進めており、M&Aのソーシングや新規事業の立ち上げ、ビジネスコンテストの実施などを行っています。

このような活動を通じて接触を増やし、マイノリティ出資を含めてM&Aを推進したり、新規事業を創出したりしています。

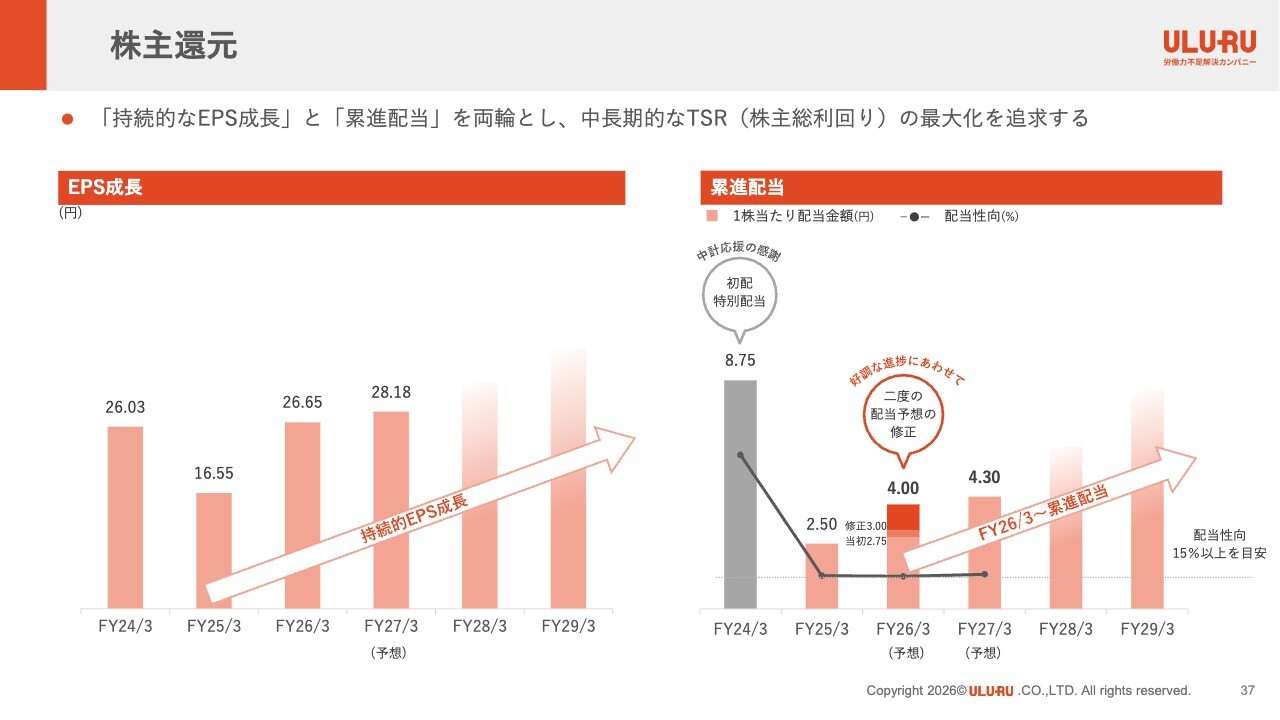

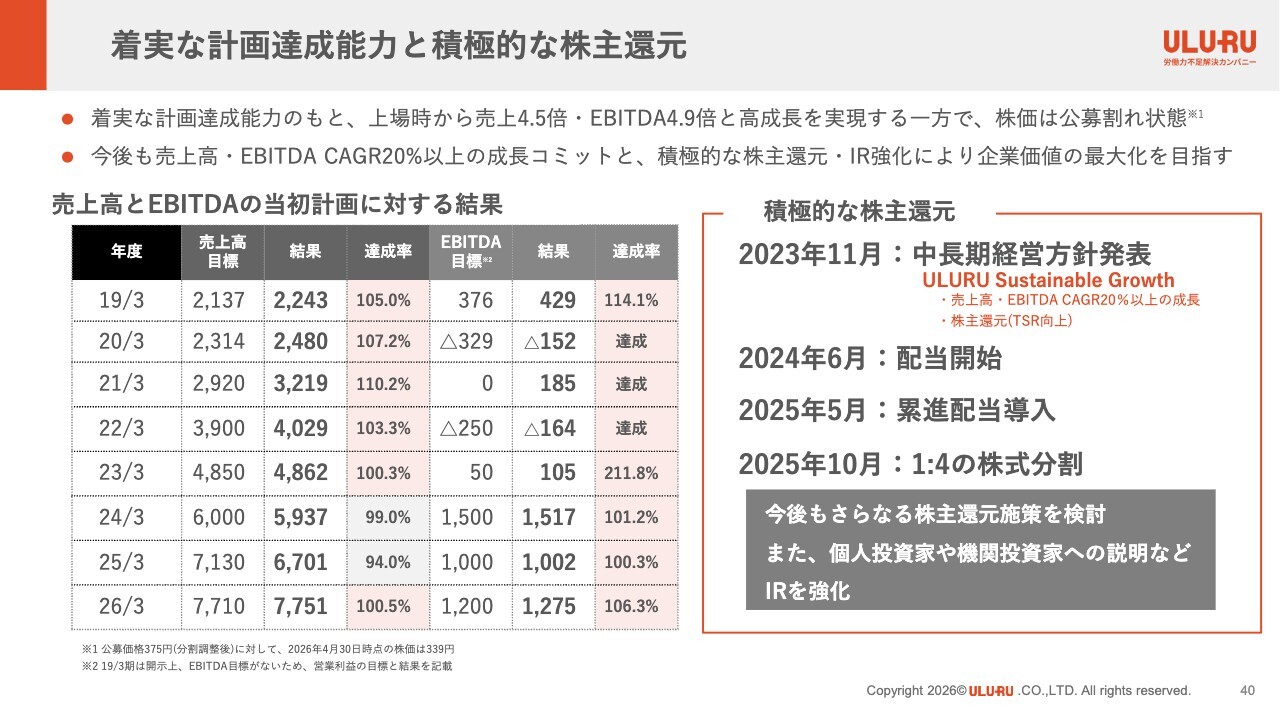

株主還元

星:株主還元については冒頭でご説明しましたが、現在の中長期における当社の展開として、配当性向15パーセント以上を目安に株主還元を実施する方針を掲げています。

中長期的なTSRの最大化も重視していますので、配当だけでなく、それ以外の方法でもTSRの最大化を目指していきます。

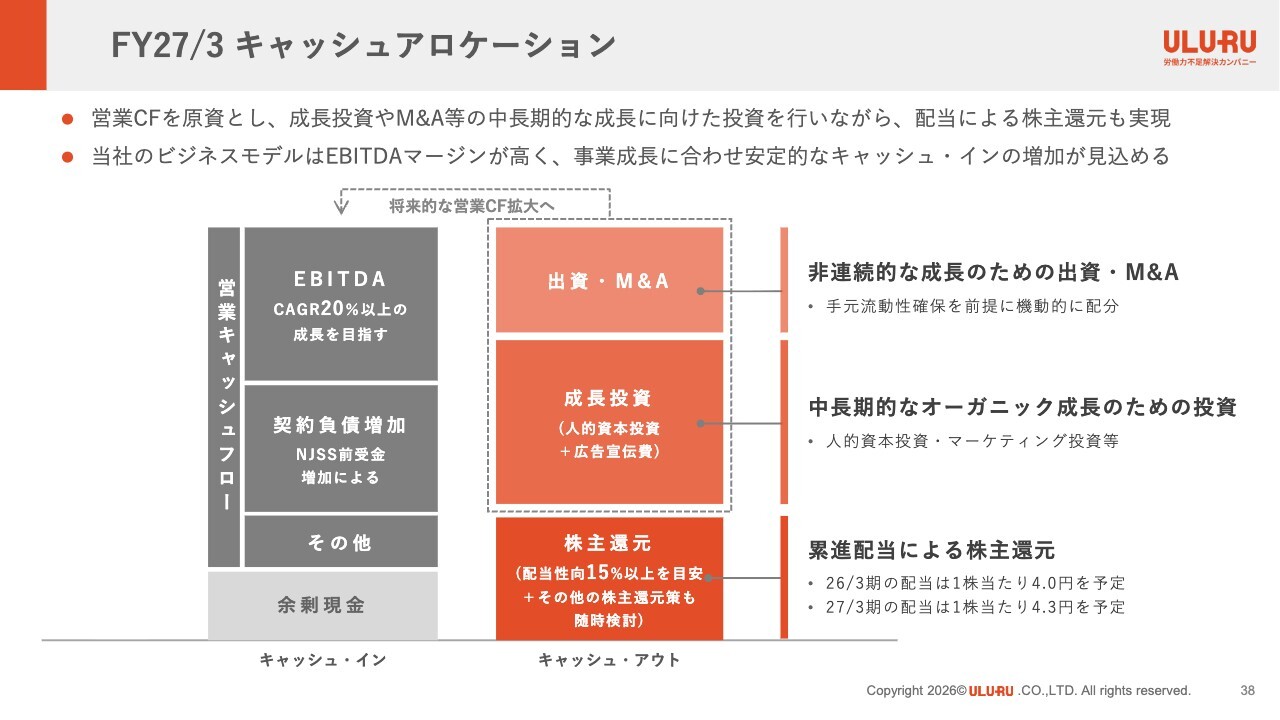

FY27/3 キャッシュアロケーション

星:スライドは、キャッシュ・アロケーションについてです。

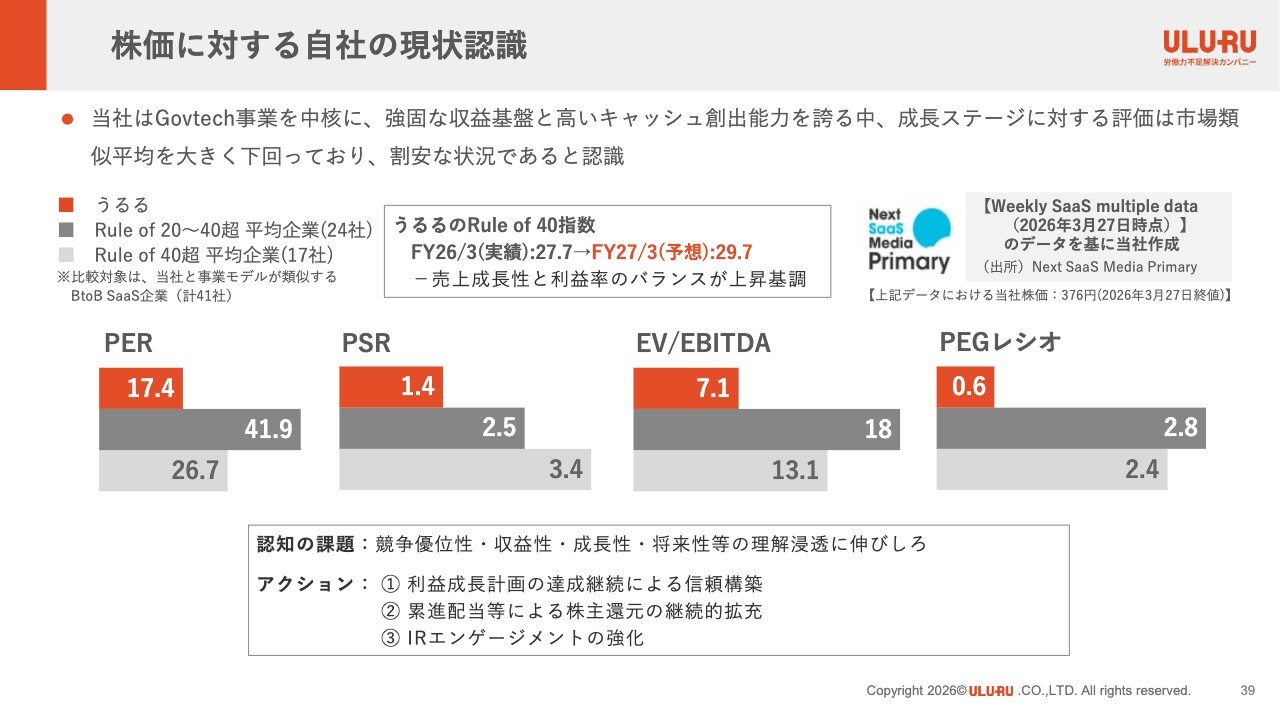

株価に対する自社の現状認識

星:当社の株価に対する現状認識について、みなさまと共有したいと思います。このような内容をIRで説明している会社は少ないかと思いますが、一言で言うと、当社は「私たちの株価は安いな」と自覚しています。

上場時の時価総額は約100億円で、そこから売上も利益も数倍に成長しましたが、現在の時点では時価総額が100億円を少し下回る状況です。スライドでは、具体的にどの程度安いのかを明らかにするため、各種の指標を用いて比較してみました。

前提として、SaaS企業では「Rule of 40」が存在します。このルールは近年あまり言及されなくなってきましたが、売上成長率と営業利益率を足し合わせて40パーセントを超えることが、SaaS企業として評価されるラインとされています。

「Rule of 40」を超えている企業を17社、「Rule of 20」から「Rule of 40」の企業を24社、当社と同様の事業モデルであるB向けSaaS企業を合計41社ピックアップし、PER、PSR、EV/EBITDA、PEGレシオを比較したのがスライドのグラフです。

中央の濃いグレーの棒グラフが「Rule of 20」から「Rule of 40」、下の薄いグレーの棒グラフが「Rule of 40」超、上のオレンジ色の棒グラフが当社を示しています。

PERだけを見ても、「Rule of 20」から「Rule of 40」の企業の半分以下であり、EV/EBITDAに関しては3分の1近い水準です。PEGレシオに関しては、さらに低い値となっています。

成長率が低い会社はPERが低いという相関がありますが、我々の成長率を同様の業種で同等の成長率を上げている企業と比較すると、非常に低いことを自覚しています。

そのため、フェアバリューとしては2倍から3倍が妥当だと考えており、それを踏まえると非常に株価が安いと認識しています。

着実な計画達成能力と積極的な株主還元

星:私たちは計画を立て、それを達成し続けています。5ヶ年の中期経営計画においても、売上やEBITDAなど、ほぼ目標を達成しており、予実管理に非常に強みがあると考えています。

掲げた目標については約束を守るという意識で進めており、必ず達成できるよう努力しています。そして、その結果が着実に現れてきている状況です。

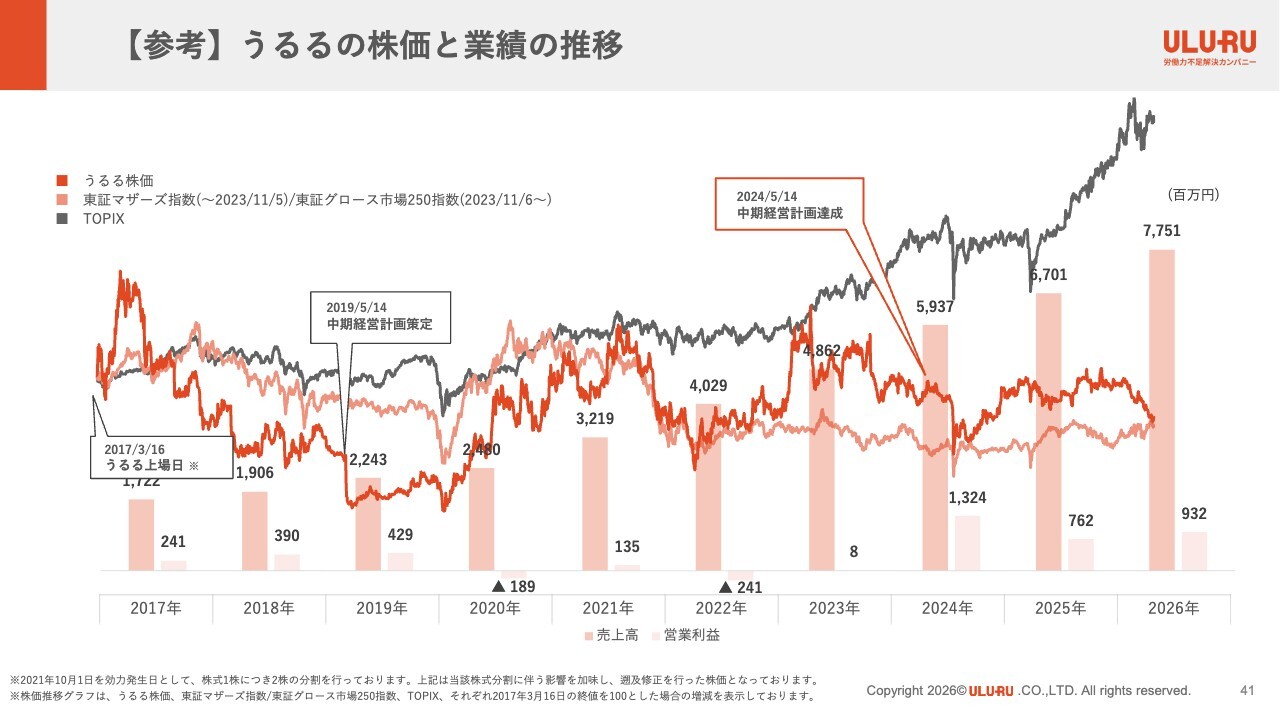

【参考】うるるの株価と業績の推移

星:スライドは、先ほどお話しした株価についてです。上場時と現在の株価の推移を示しており、濃いオレンジの折れ線グラフが当社の株価を表しています。

中央の薄いオレンジの折れ線グラフは東証マザーズ(現グロース市場250)指数、グレーの折れ線グラフがTOPIXを示しています。グロース市場全体が停滞している影響もありますが、売上と利益は数倍になっているものの、株価は横ばいの状況です。

以上で、2026年3月期の通期決算説明を終了します。ご清聴いただきありがとうございました。

質疑応答:利益成長を前提とした投資計画の立て方について

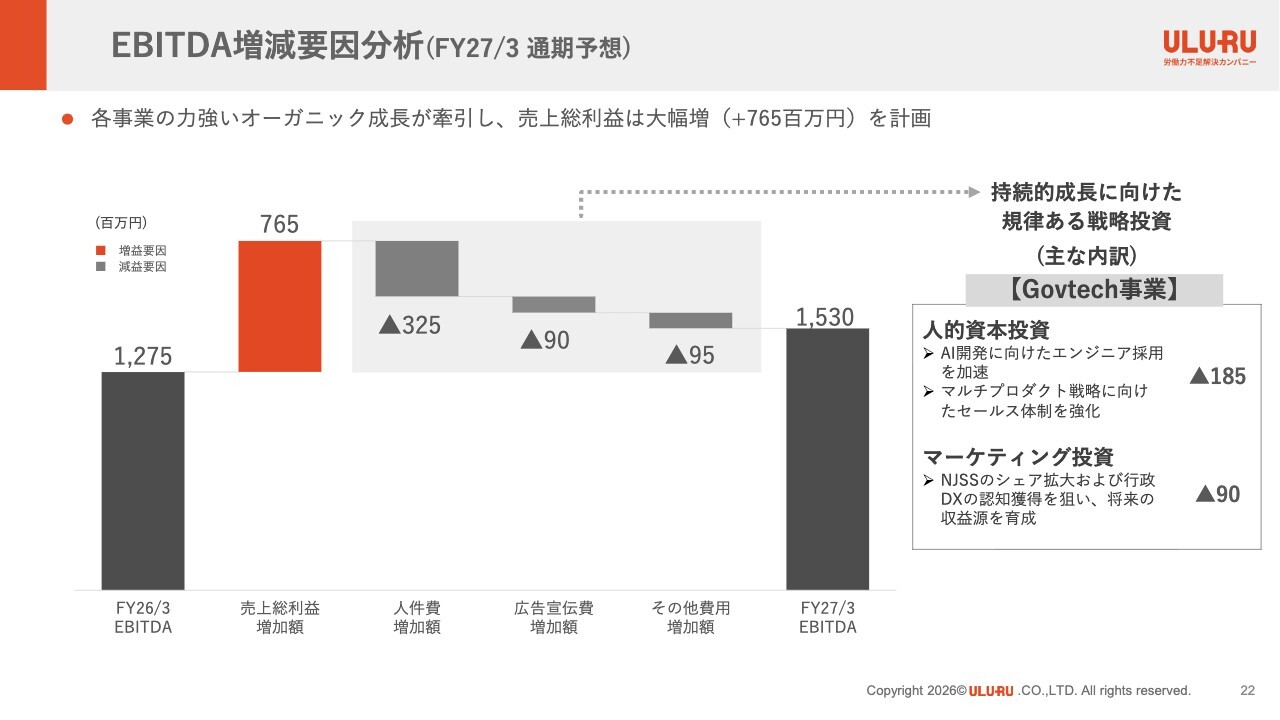

荒井:「来期は売上高とEBITDAの過去最高更新を目指し、人的資本投資を含む成長投資を継続するとあります。投資を増やしても、EBITDA成長率20パーセントを守るためのコスト設計と生産性KPIを教えてください」というご質問です。

星:私たちは、利益をこれだけ成長させることを前提に、どこにどれだけ投資できるのかを算出してから予算を立てています。今回に関しては、人件費がプラス3億2,500万円、広告宣伝費がプラス9,000万円、その他費用がプラス9,500万円と、前期よりも使える状況となりました。

その中で、どうやって売上や利益を出しながら投資を行うかについて、「NJSS」のARPUを上げるのか、獲得件数を増やすのか、そのためにかかるコストが開発コストなのか営業コストなのか、どちらのほうが生産性は高いのかなど、さまざまなパターンをシミュレーションしました。

そして、使える予算の範囲内で目標を達成できるかを粛々と検討した上で計画を立てています。

質疑応答:検索サービス「NJSS」の競合環境と過去情報の活用について

Ken:「『NJSS』について、他社でも比較的真似しやすいように感じますが、実際に参入障壁はかなり高いのでしょうか?」というご質問です。競合環境などを含めて教えていただけますか?

星:例えば、現在入札に参加できる案件が何件あるかということは、公開されている入札情報を集めれば把握できます。

ただ、人力をコントロール・ディレクションし、どう集めるか、どのページにその情報が載っているかというノウハウは私たちが持っている部分です。そうしたノウハウは時間をかけることで身につくと思います。

一方で、落札情報、つまり過去にどの案件をどの企業がいくらで落札したのかという情報について、私たちは約2,000万件の落札データを有しています。このような情報はすでにホームページから削除されており、AIで生成することもできません。

そのため、AIに駆逐されることもなく、他社が参入しても、この過去の情報は私たちしか使えません。この点で、サービスの参入障壁は年々高くなっています。

Ken:過去の情報は、新たに入札する際に参考として「ここはこれぐらいだったから」のような目安として使われることが多いのでしょうか?

星:おっしゃるとおりです。入札は、同じ時期に同じような案件が繰り返し出てくることが多いです。その際、どの会社が昨年いくらで落札したかという情報を基に応札するのと、情報なしで応札するのでは大きな違いがあります。

また、企業ごとに過去の履歴がすべて閲覧できるため、「この会社が入ってきている時は荒れるんだな」といった情報も見えますし、「今回は、この会社が入っているから参入しないでおこう」という判断も可能です。

そのため、過去の落札情報を見ることができるのは非常に有利です。

Ken:「過去の落札情報を見る限り、この会社だとかなり安くなるな」といった情報も存在するということですね。

星:おっしゃるとおりです。

質疑応答:ARPUの将来的な見通しについて

Ken:ARPUが年間で約47万円まで到達しているとのことでした。今後の2年から3年で、どのように見通しているのか教えてください。

星:ARPUについて、私たちは売上高CAGR20パーセントの成長を目指しており、その売上目標は顧客数とARPUの掛け算によって実現します。

具体的に現時点では、ARPUの影響が15パーセント程度の成長、顧客数が5パーセント程度の増加という組み合わせで、全体で20パーセント成長を見込んでいます。

質疑応答:高単価契約について

Ken:現在の契約単価が高い企業の場合、どのくらいの単価で契約されているのですか?

星:当社のサービスには現在、いわゆるエンタープライズ版がありません。一般的なSaaSでは数千万円から数億円で契約されるケースが多いのですが、当社ではそうした高額な契約はまだ少ない状況です。

ただし、アカウント数や会社ごとの契約内容などに応じて数百万円単位の契約となるケースはあります。特に、グループ単位での導入では契約金額が高額になる場合もあります。

大企業向けのエンタープライズ版を開発していないのが現状で、これが今後の成長の余地と捉えています。今後は、エンタープライズ版を開発し、大企業に高付加価値のサービスを提供することで、さらなる成長を目指していく考えです。

Ken:確かに、エンタープライズ版があれば、数億円規模の案件が増え、価格が上がった分、機能が増えてもその恩恵を受けられる企業が多いですね。

星:おっしゃるとおりです。当社は、ID課金システムを採用していません。そのため、社員数が増えると自動的に収益が増加するようなSaaSとは異なり、NRRの指標において100パーセントを超えない特性を持っています。

このため、ARPUを上げるには、機能や価値を既存のプロダクトにしっかりと追加していく必要があります。

質疑応答:ビジネスモデルとプロダクト成長戦略について

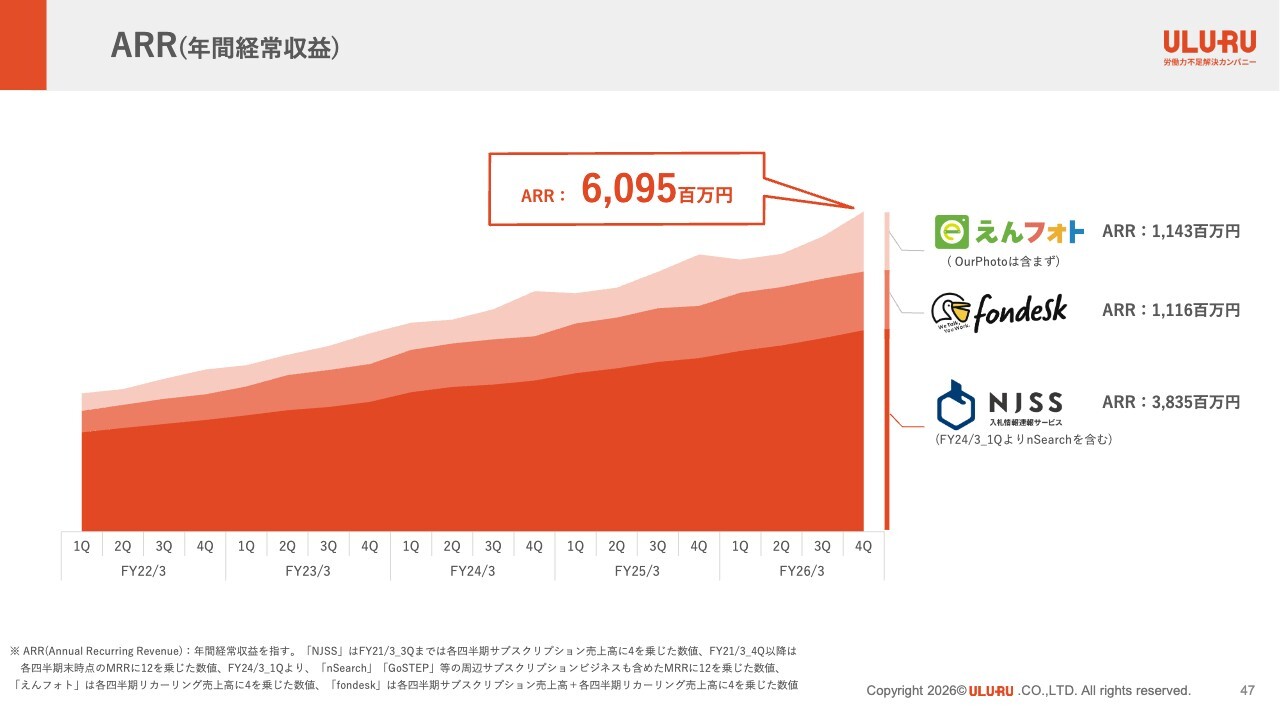

荒井:「全社ARRが60億円を超えたとありますが、今後ARRの伸びを最も左右するプロダクトは、『NJSS』『fondesk』『えんフォト』のどれでしょうか? また、クロスセルの設計をどう進めますか?」というご質問です。

星:各プロダクトはそれぞれ伸びていますが、インパクトという観点では、スタートラインですでに40億円に到達している「NJSS」が最も大きいです。他のプロダクトも伸びしろがあり、「NJSS」に積極的に投資することで、会社に大きな影響をもたらしています。

クロスセルについて、「えんフォト」「fondesk」「NJSS」はすべてB向けのサービスであり、ターゲット層が異なります。そのため、「fondesk」のご契約いただいているお客さまと「NJSS」のターゲットが一致するケースもありますが、リストとしてはあまり有意義でないこともあります。

したがって、顧客間での送客を行う展開は当社が不得手とするところです。しかし、これらすべてのプロダクトは「シュフティ」に登録する約49万人の人力労働力を活用して作られています。この基盤の部分で、強力なシナジーを発揮している展開となっています。

荒井:それぞれがしっかり成長しているということですね。

星:おっしゃるとおりです。

星氏からのご挨拶

星:ご視聴いただきありがとうございました。当社は、まだ成長の途上であり、最後にご説明したように、さらなる伸びしろがあると考えています。

新たなフェーズに入ったことで取り組める展開も広がっており、AIの台頭は当社にとって非常にポジティブな要素です。これを製品の進化に取り入れることで、劇的な変化を遂げている状況です。

そのため、AIの進化とともに製品も進化を続けており、ARPUや契約数の増加といった成長の可能性がまだ大きく残されています。今後の当社の成果や計画にご期待いただけると幸いです。

記事提供: ![]()