2026年5月29日に発表された、株式会社中央倉庫2026年3月期決算説明の内容を書き起こしでお伝えします。

目次

※本決算説明会は、日本証券アナリスト協会大阪事務所北浜フォーラムで実施したものです。

谷奥秀実氏(以下、谷奥):みなさま、本日は株式会社中央倉庫の2026年3月期決算説明会にご参加いただき、ありがとうございます。代表取締役社長執行役員の谷奥です。

本日は短い時間ですが、スライドの6つの項目について順にご説明します。よろしくお願いします。

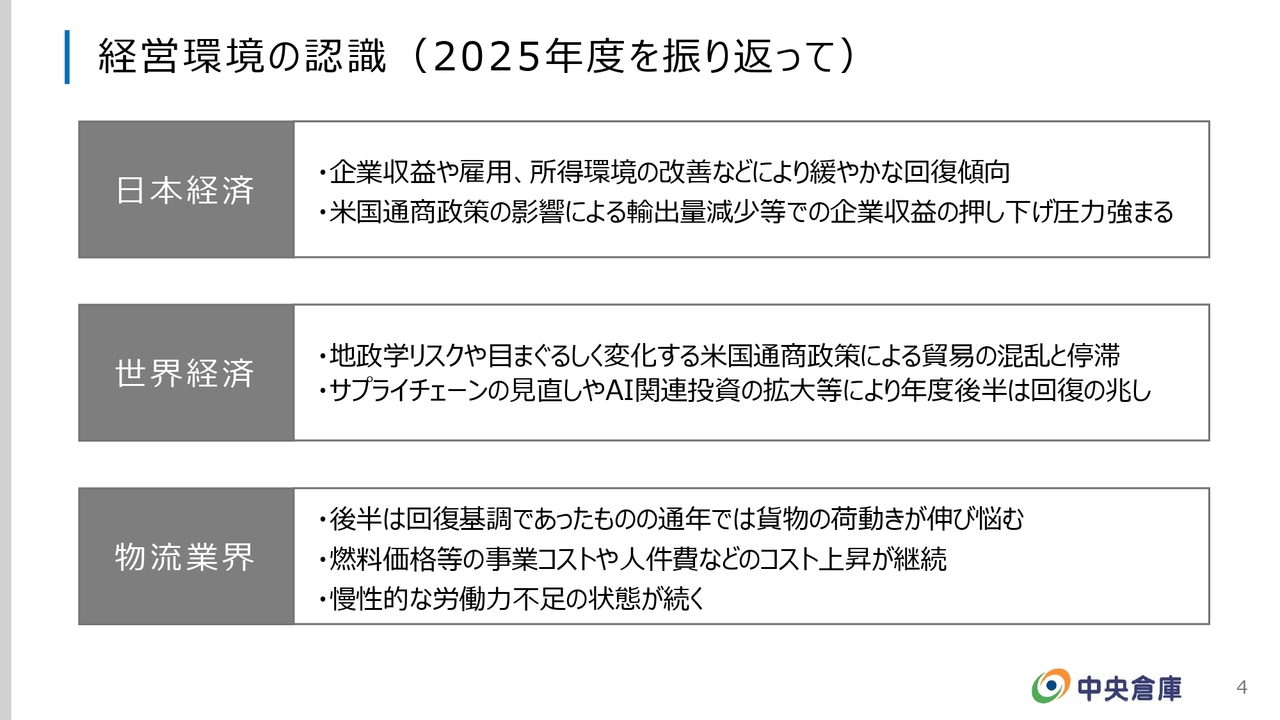

経営環境の認識(2025年度を振り返って)

まず、経営環境の認識についてご説明します。日本経済は企業収益、雇用および所得環境といった面で改善が見られ、緩やかな回復傾向にあると考えています。

一方で、米国通商政策や関税問題の影響により輸出量が減少し、経済に大きな影響が出たと考えています。また、若干のインフレ傾向も見られ、消費財の売上は上昇しているものの、企業収益に対する押し下げ圧力がかかったと認識しています。

世界経済においては、地政学的リスクが挙げられます。ロシア・ウクライナ問題に加え、中東情勢の影響も見られます。また、先ほど日本経済について少しお話ししましたが、関税問題による貿易の混乱や停滞が影響しています。ただし、物流業界については、サプライチェーンの見直しやAI関連投資の拡大によりコスト上昇が続く中、年度後半は回復基調となりました。ただし、通年で見ると貨物の荷動きは伸び悩みました。また、燃料価格や人件費などのコスト上昇が継続しています。さらに、最大の課題として慢性的な労働力不足が続いている点が挙げられます。

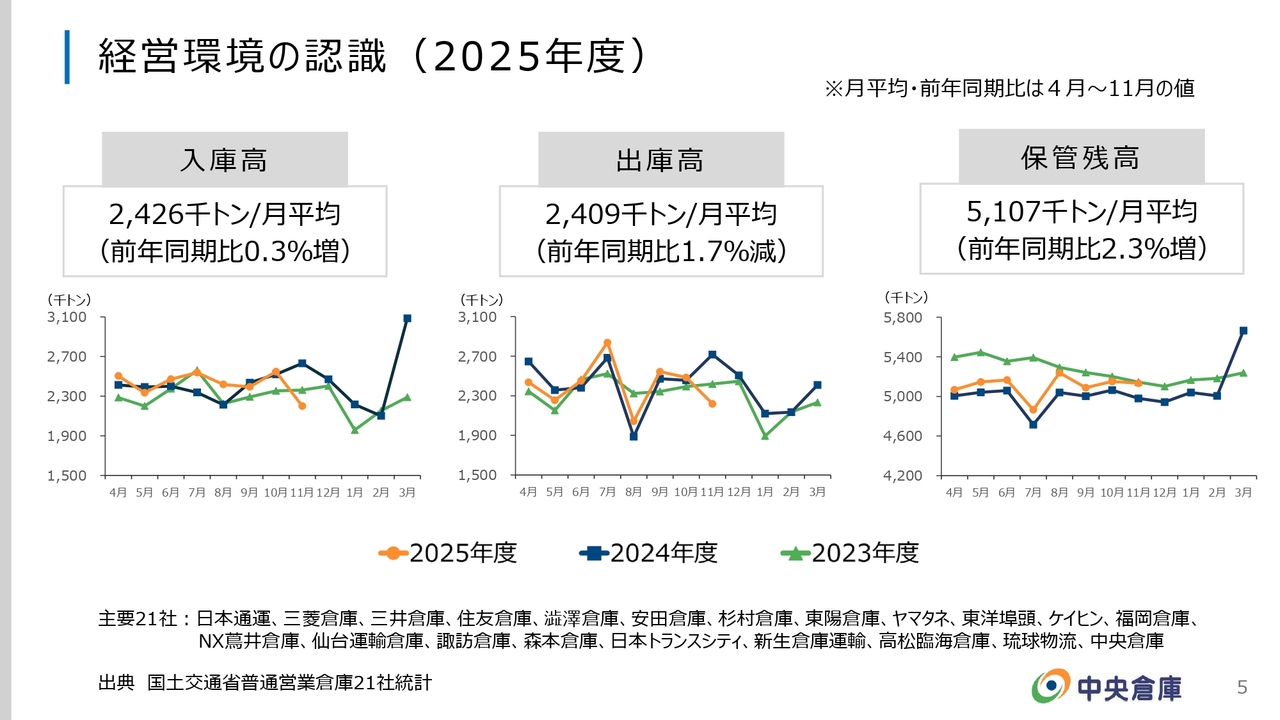

経営環境の認識(2025年度)

入庫高と出庫高、保管残高についてです。スライドには、国土交通省公表の当社を含む主要な物流会社21社の各数値の統計を、3年間の推移として折れ線グラフにまとめています。2025年度については、入庫高は11月までの数字で若干増加しています。出庫高は若干減少し、保管残高は微増という状態です。

ただし、11月以降の動向を見ると、先ほどご説明した物流業界の状況のとおり、少し荷動きが戻りつつあるように見受けられます。入庫と出庫は増加傾向で推移しており、どちらも似たような動きをしているため、保管残高に大きな変動はないと推測しています。

2026年3月期の実績<連結業績>

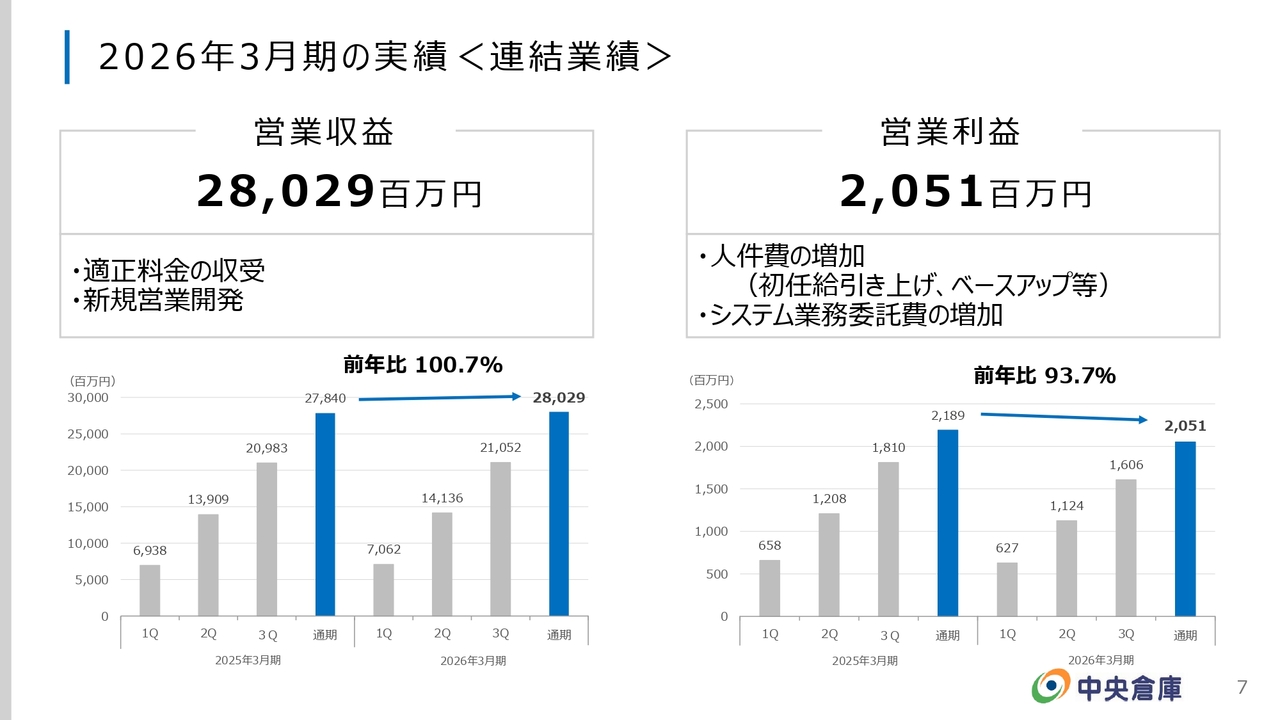

2026年3月期の実績についてご説明します。まず、当社の営業収益は280億2,900万円で、前年比0.7パーセントの増加となりました。営業利益は20億5,100万円で、前年比93.7パーセントと6.3パーセント減少しました。セグメントごとの取扱実績と損益については後ほどご説明しますが、一部を除いて国内外ともに全体の荷動きがやや鈍かった状況です。

営業収益に関しては、適正料金の収受や新規営業開発の効果が奏功し、前年水準を維持できたと考えています。

営業利益の減益要因としては、先ほどお話しした日本経済の現況に加え、初任給の引き上げやベースアップの実施による人件費の増加が挙げられます。また、現在当社はシステム環境を整備中であり、このシステム業務委託費が利益を圧迫し、減益という結果につながっています。

2026年3月期の実績<連結業績>

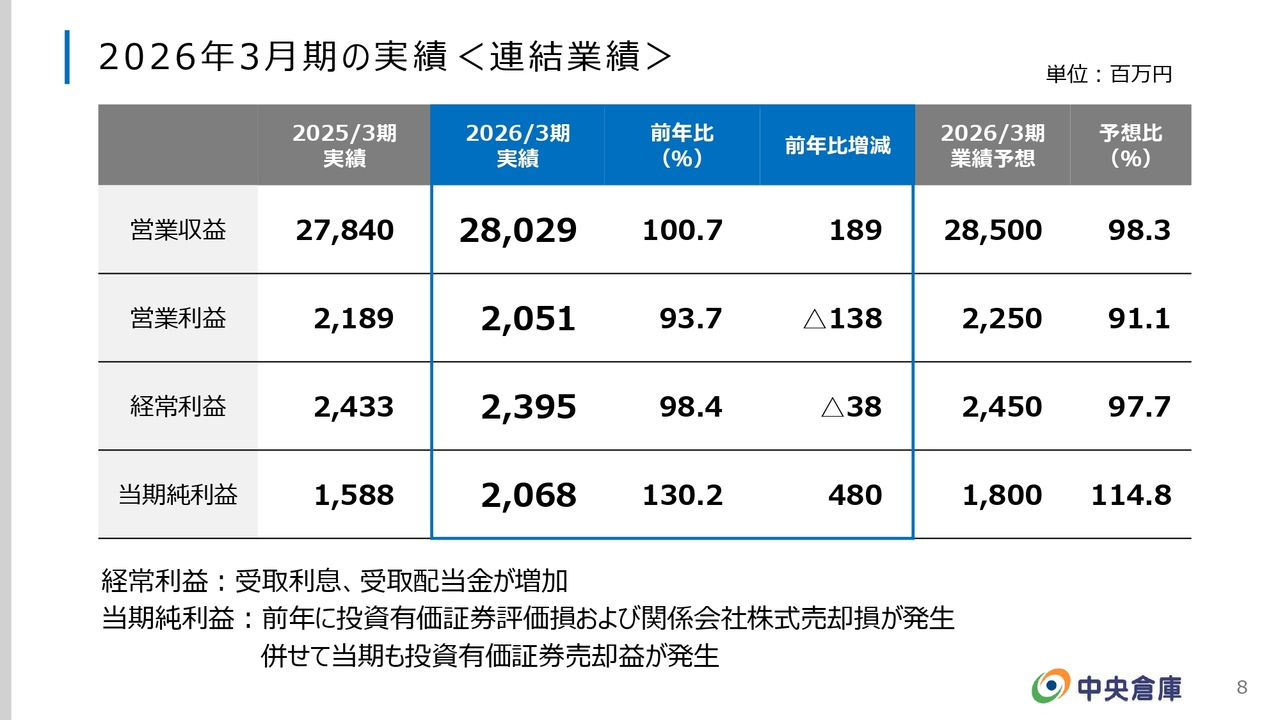

経常利益は23億9,500万円で前年比98.4パーセント、当期純利益は20億6,800万円で前年比130.2パーセントとなりました。営業利益よりも経常利益の減少率が小さいのは、受取利息および受取配当金が増加したためです。

当期純利益が大きく伸長した要因は、前年に発生した投資有価証券の評価損および関係会社の株式売却損がなくなったことです。あわせて、当期も投資有価証券売却益が発生したため、当期純利益が営業収益に比べて大きくなっています。

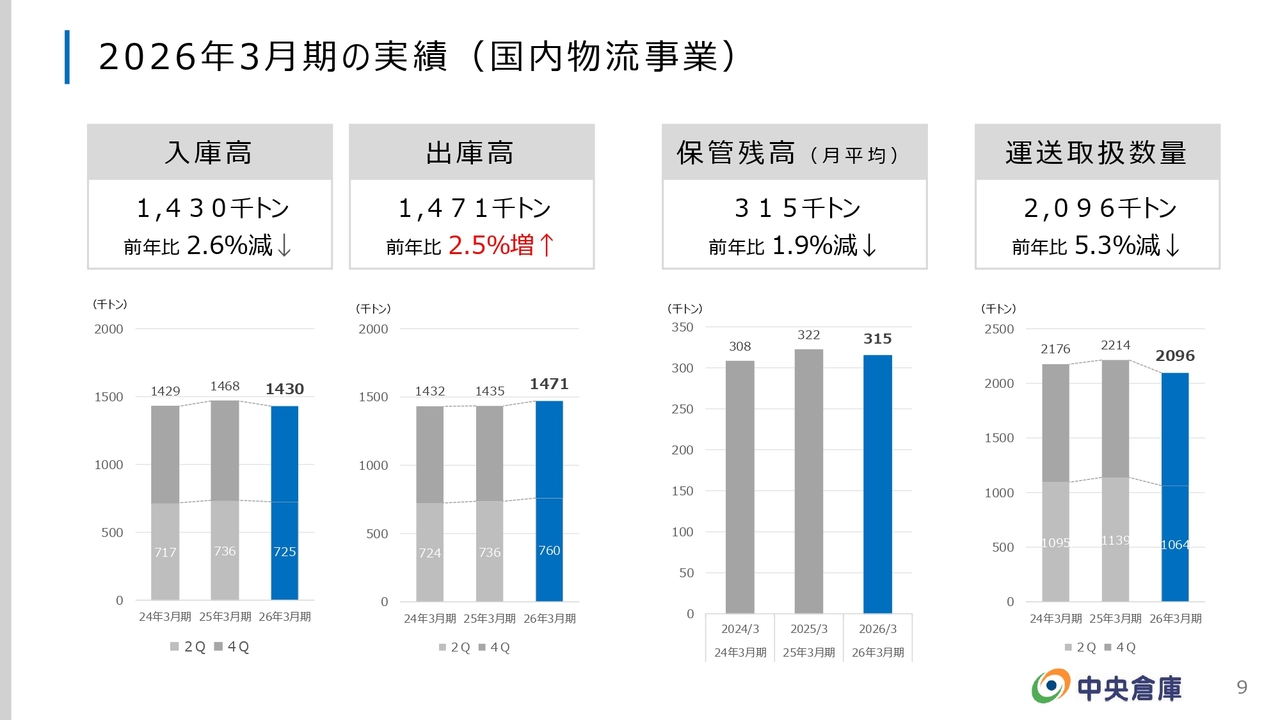

2026年3月期の実績(国内物流事業)

セグメントごとの取扱実績と収益についてご説明します。当社のセグメントは、国内物流事業、国際貨物事業、不動産賃貸事業の3つで構成されています。まず、国内物流事業には倉庫業と運送業があります。

倉庫業の取扱実績は、入庫高が2.6パーセントの減少となりました。回復基調にあったものの、11月頃に数字が落ち込んだことが要因です。一方、出庫高は荷動きが少し戻ってきたことから、2.5パーセントの増加となっています。入庫よりも出庫が多かったため、保管残高はやや減少しました。

運送業の取扱数量も減少しています。国内の取扱数量が減少したことが、入庫・出庫に影響を及ぼし、運送も落ち込む結果となりました。

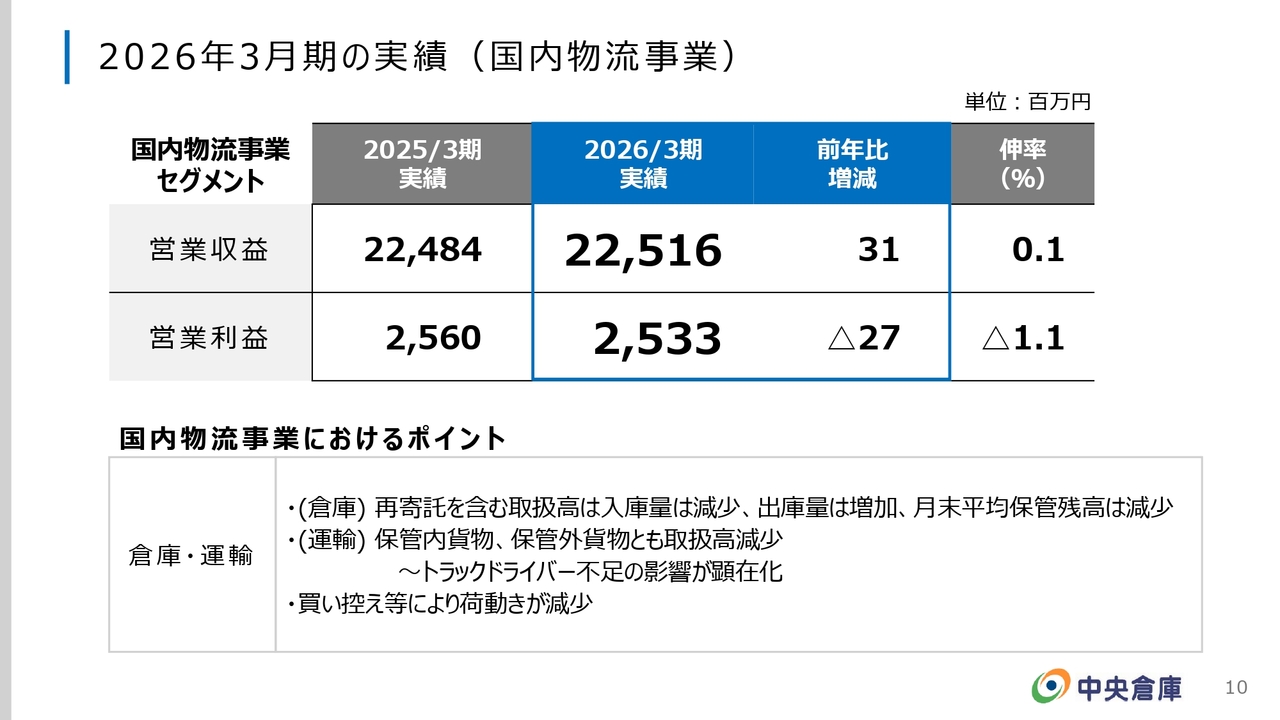

2026年3月期の実績(国内物流事業)

国内物流事業の営業収益は225億1,600万円で、前年比0.1パーセント増となりました。営業利益は25億3,300万円で、前年比1.1パーセント減となっています。

営業収益については、先ほど全体のご説明でもお伝えしましたが、取扱トン数などの伸びが非常に鈍かったことが要因として挙げられます。入庫高、保管残高も減少している一方で、新規の取り組みや適正料金の収受により、0.1パーセントの増収となりました。

営業利益については、人件費の増加が売上の伸びを押し下げたため、減益となりました。

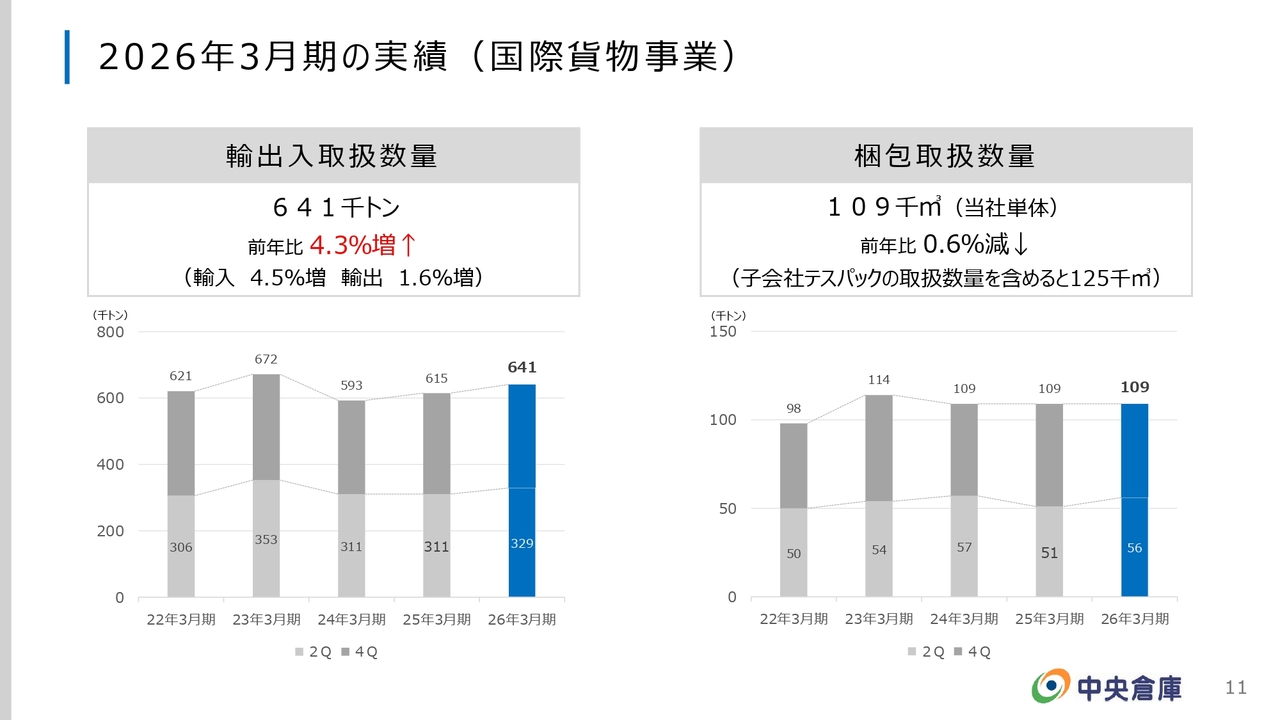

2026年3月期の実績(国際貨物事業)

国際貨物事業についてです。当社は通関業と梱包業の2つの事業を展開しており、輸出入の取扱数量は4.3パーセント増加しました。当社の輸出入取扱数量は輸入が9割、輸出が1割で、いずれも増加しています。関税問題もありましたが、当社の取扱品目である樹脂についてはプラス要因がありました。

もともとリサイクル樹脂の取扱い拡大に取り組んでいましたが、リサイクル原料となる樹脂が輸入樹脂へ切り替わる動きが見られました。これはリサイクル原料に使用される資材の価格が上昇したことが原因であり、その結果、今回は取扱数量の増加につながりました。

一方、梱包事業は輸出向けを中心に展開しています。京都地区からの精密機械等の輸出が多いのですが、アメリカの関税問題の影響を受けました。製造はするものの、様子見や出荷をしないケースが見られました。その結果、わずかではありますが取扱数量は前年比0.6パーセント減少し、やや残念な結果となりました。

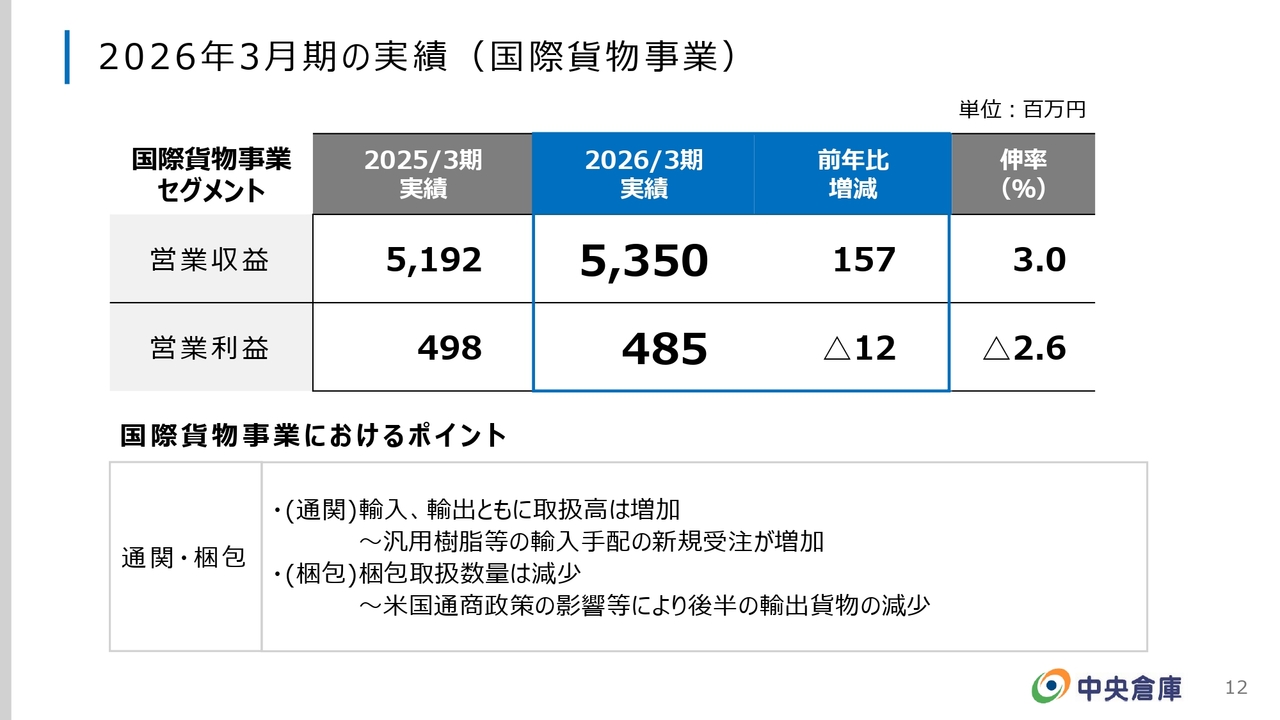

2026年3月期の実績(国際貨物事業)

国際貨物事業の営業収益は53億5,000万円で、前年比3パーセント増加しました。一方、営業利益は4億8,500万円で前年比2.6パーセント減少しました。

先ほどお話しした樹脂の輸入量が増加したことで収益は増加しました。ただし、営業利益の減益については、国内の物流事業と同様に人件費の高騰が影響しており、さらに輸出の梱包事業においては関税問題などの影響で梱包資材の原材料費が上昇し、営業利益が押し下げられています。

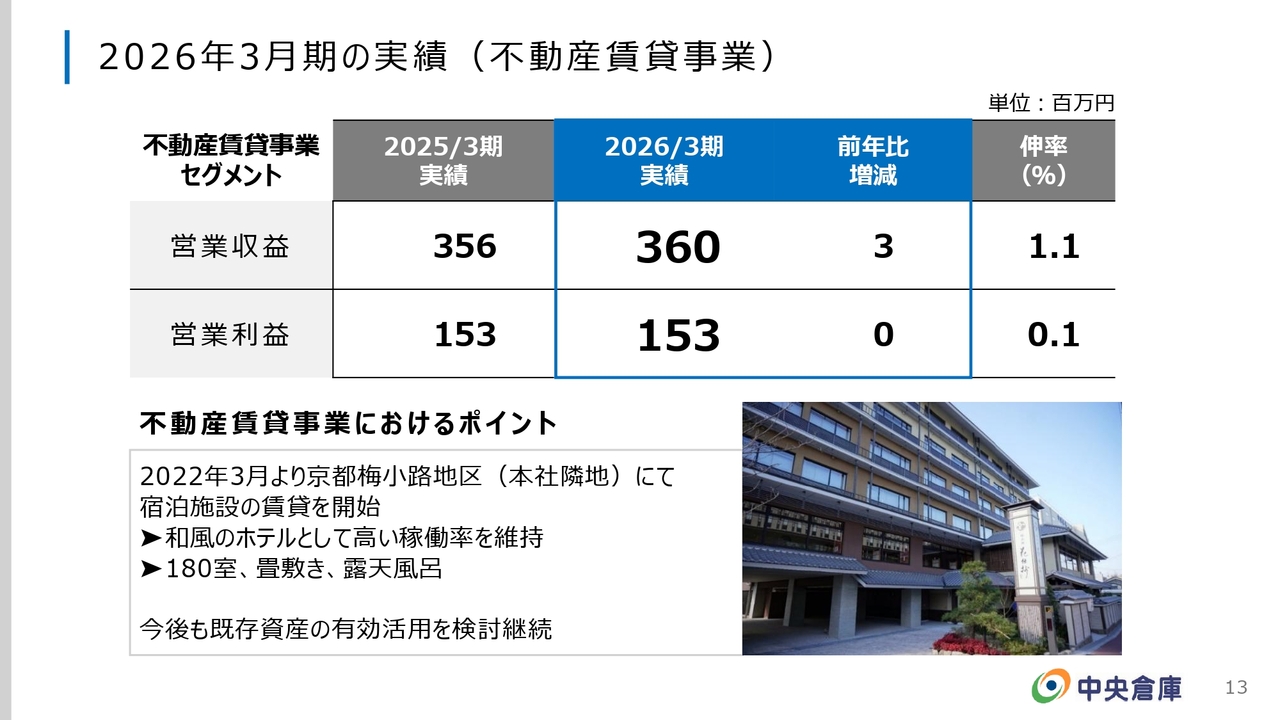

2026年3月期の実績(不動産賃貸事業)

不動産賃貸事業についてです。営業収益は3億6,000万円で前年比1.1パーセント増、営業利益は1億5,300万円で前年比0.1パーセント増となりました。ご覧のとおり、全体に占めるシェアは他の事業と比較すると非常に小さい事業です。

具体的な事業内容についてご説明します。スライド下段の画像は、2022年3月に開業した株式会社共立メンテナンスが運営する宿泊施設「京都 梅小路 花伝抄」です。この施設のすぐ隣が当社の本社棟です。

もともと当社の倉庫があった跡地に建築した建物で、現在は土地と建物を貸し出し賃貸収入を得ています。この物件については、周辺に駅ができたことやトラック輸送における道路事情の変化に伴い、資産の活用方法を転換したものです。

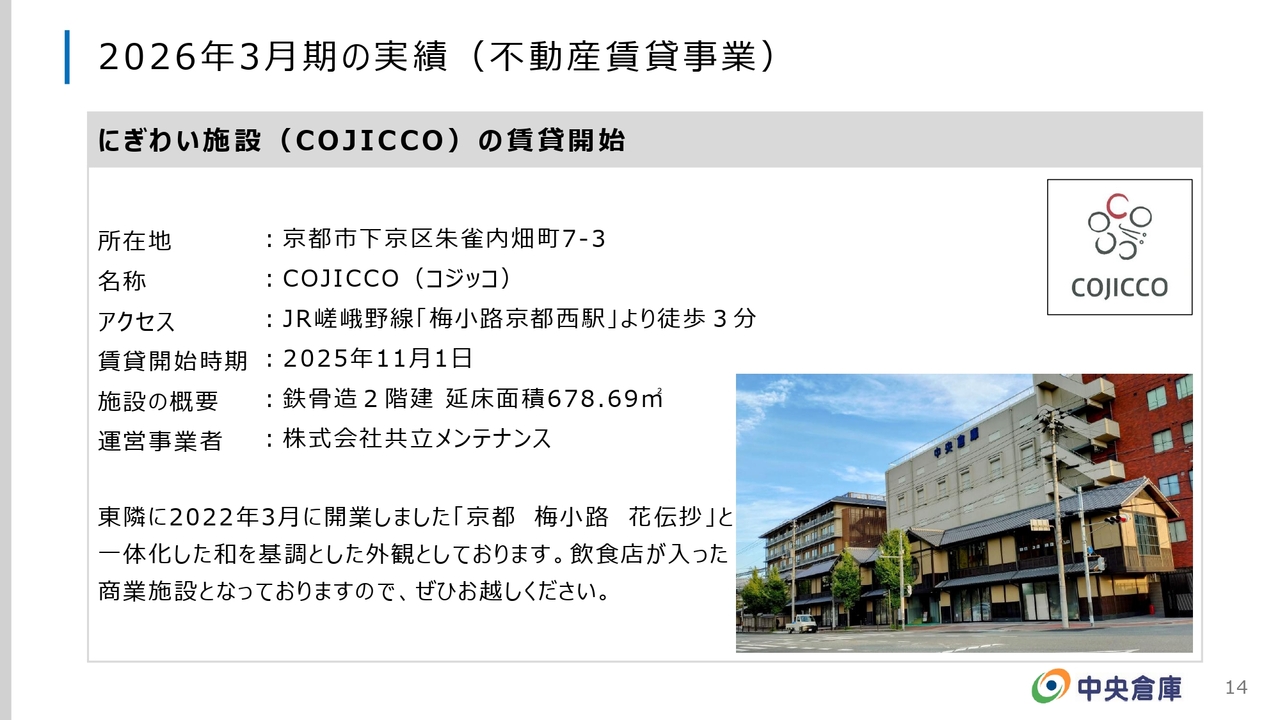

2026年3月期の実績(不動産賃貸事業)

2026年3月期の新たな取り組みとして、宿泊施設と当社の本社棟に隣接する土地に、飲食店が入る商業施設を開業しました。ただし、当社は運営には関与せず、すべて賃貸物件として賃貸事業収入となっています。商業施設には5店舗分のスペースを確保しています。

現時点では1階部分に3店舗が入店しており、運営は「京都 梅小路 花伝抄」と同様に共立メンテナンスが行っています。京都にお越しの際は、ぜひお立ち寄りください。

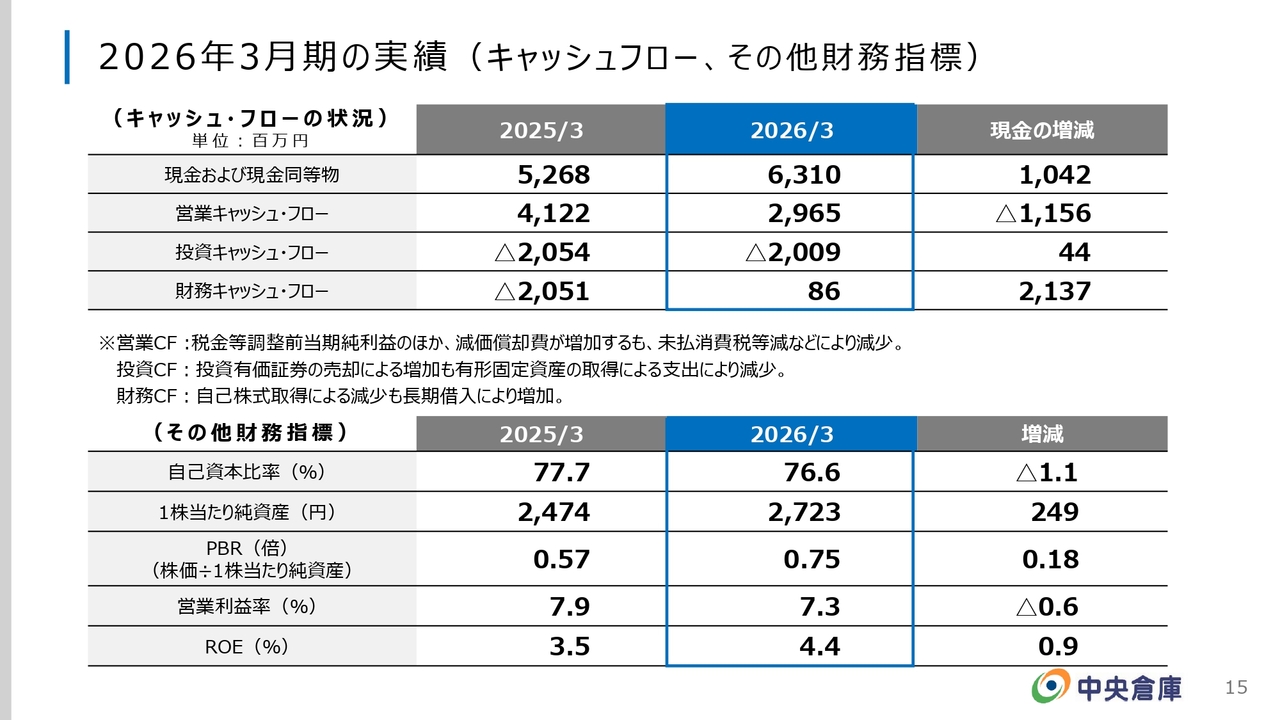

2026年3月期の実績(キャッシュフロー、その他財務指標)

2026年3月期実績のキャッシュフローおよびその他の財務指標についてご説明します。キャッシュフローの状況はスライドのとおりです。営業キャッシュフローが大幅に減少しました。

これは、一昨年、大津営業所を新設した際の未払消費税の影響が2025年3月期のキャッシュフローに含まれていましたが、2026年3月期では、その影響がなくなったことが要因として挙げられます。

投資キャッシュフローについては、投資有価証券の売却による増加があった一方で、名古屋近郊に土地を取得し新施設を建築中のため、有形固定資産の取得による支出で減少しています。

財務キャッシュフローは自己株式取得により減少しましたが、先ほどご説明した有形固定資産の取得のための長期借入金が発生したため、若干プラスになっています。

その他の財務指標はご覧のとおりです。一般的にROEは8パーセント以上が望ましいとされていますが、当社の目標値は5パーセントです。詳細は後ほどご説明しますが、さまざまな施策によって前期から改善し、現時点では4.4パーセントとなっています。

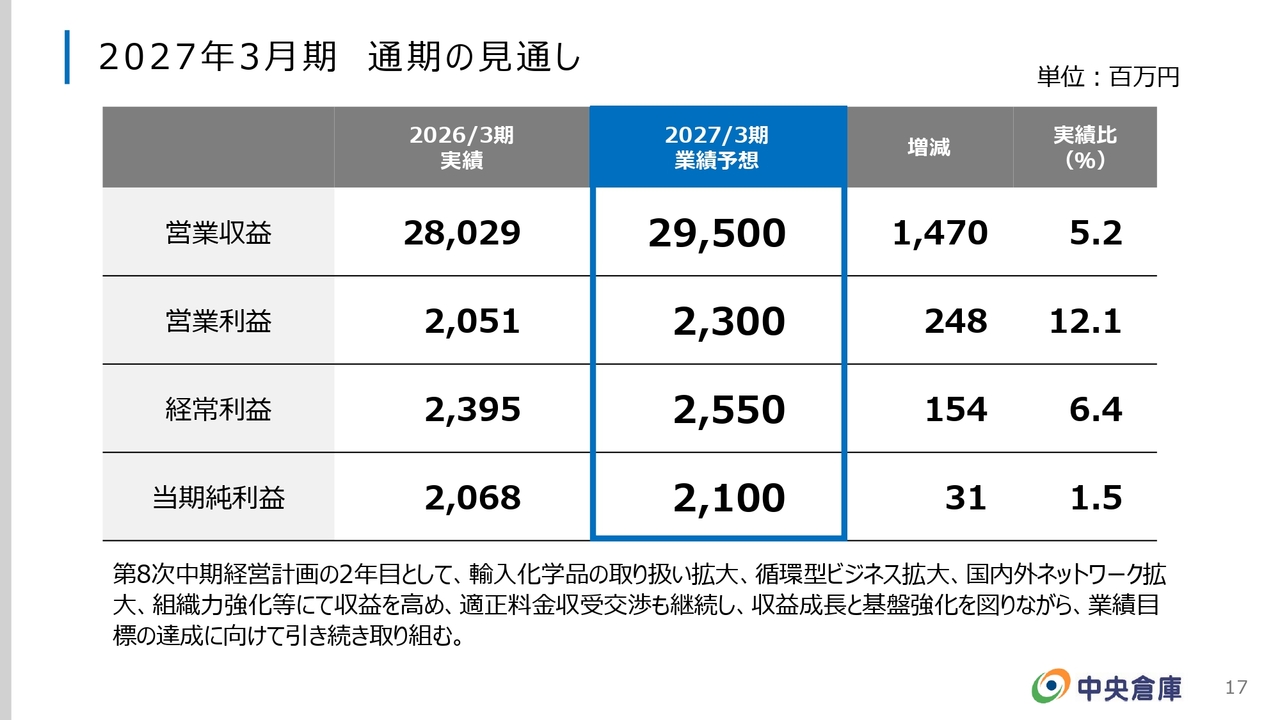

2027年3月期 通期の見通し

2027年3月期通期の見通しについてご説明します。営業収益は295億円、前年比5.2パーセント増を見込んでいます。営業利益は23億円で前年比12.1パーセント増、経常利益は25億5,000万円で前年比6.4パーセント増、純利益は21億円で前年比1.5パーセント増という見通しです。

営業収益が5.2パーセント増となる主な要因は、当社が得意とする化学工業品、特に樹脂の取り扱い拡大です。当社は、日本国内において樹脂の取り扱いでかなり大きなウエイトを占めています。

特に取扱いの多いペット樹脂に加え、PP(ポリプロピレン)やPE(ポリエチレン)などの汎用樹脂の取り扱い拡大にも取り組んでいます。2026年3月期の後半以降、すでに大きな伸びが見られることから、今後の成長に期待しています。

また、輸出の梱包事業では、関税問題が落ち着きつつあり、取扱数量の回復を見込んでいます。さらに、各地域での新規営業活動も貢献する見通しで、これらを踏まえ、営業収益は5.2パーセント増を見込んでいます。

営業利益の伸び率が営業収益の伸びを上回る見込みとなっている要因として、料金改定の取り組みが進んでいる点が挙げられます。人件費や梱包資材などのコスト上昇が続いているため、適正な価格転嫁を進めています。さらに、先ほど触れた輸出の梱包事業は比較的利益率が高いため、取扱数量の回復が利益面に大きく寄与すると考えています。

いずれにしても、現在第8次中期経営計画の第2期目の数字です。この2027年3月期の計画を着実に進めることで、中期経営計画の業績目標数値を達成しようと考えています。

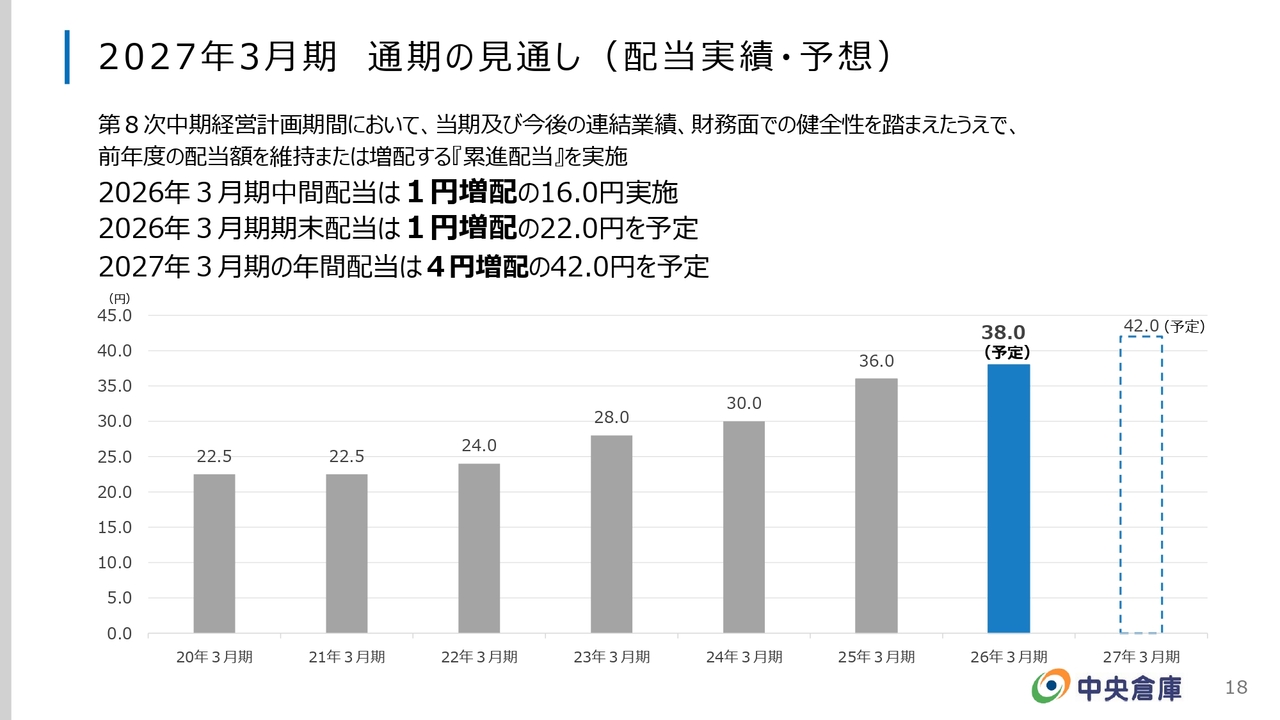

2027年3月期 通期の見通し(配当実績・予想)

通期見通しとして、配当については、2026年3月期の期末に1円の増配となる22円を予定しています。2026年3月期全体での配当は38円を予定しています。

当社の配当政策の基本方針として、今後の連結業績や財政面での健全性を踏まえ、前年度の配当額を維持または増配する累進配当の方針を採用しています。

先ほどご説明したとおり、純利益が大きく出ている状況ですが、営業利益が昨年より6パーセント減少しており、この点を踏まえ、当初予定していた2円の増配を実施する予定です。

また、2027年3月期の年間配当は4円の増配を行い、年間42円の配当を予定しています。

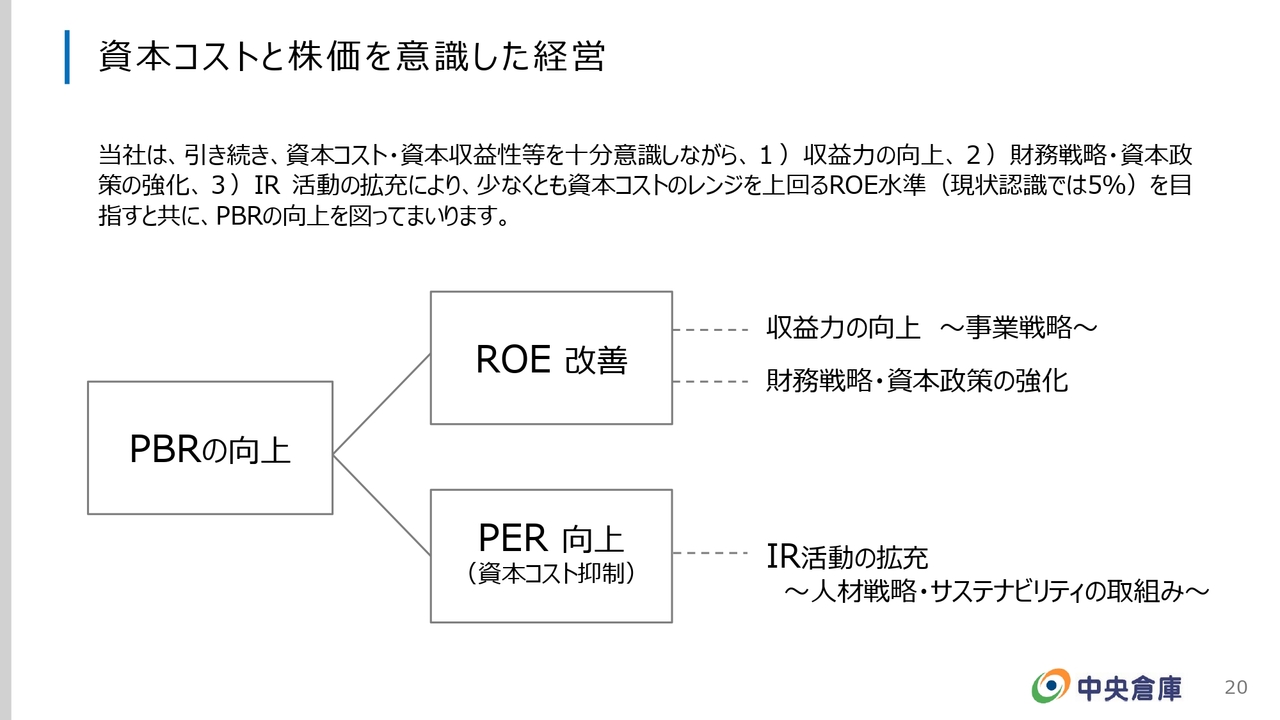

資本コストと株価を意識した経営

資本コストと株価を意識した経営についてご説明します。当社は2025年4月から第8次中期経営計画として3年計画を立てています。その中で、収益性向上に向けた取り組みや資本コストおよび資本政策に関する取り組みを、この「資本コストと株価を意識した経営」の一環としてリリースしています。

2026年5月13日に3回目のアップデートをした資料をもとに、この取り組みについてご説明します。

最終的な目標であるPBRの向上に向けてスライドに記載しているROEの改善およびPERの向上に取り組んでいます。この目標達成のために、収益力の向上、財務戦略・資本政策の強化、そしてIR活動の拡充という3つの施策を掲げています。これらの施策を実行することで目標の達成を目指し、現在取り組んでいます。

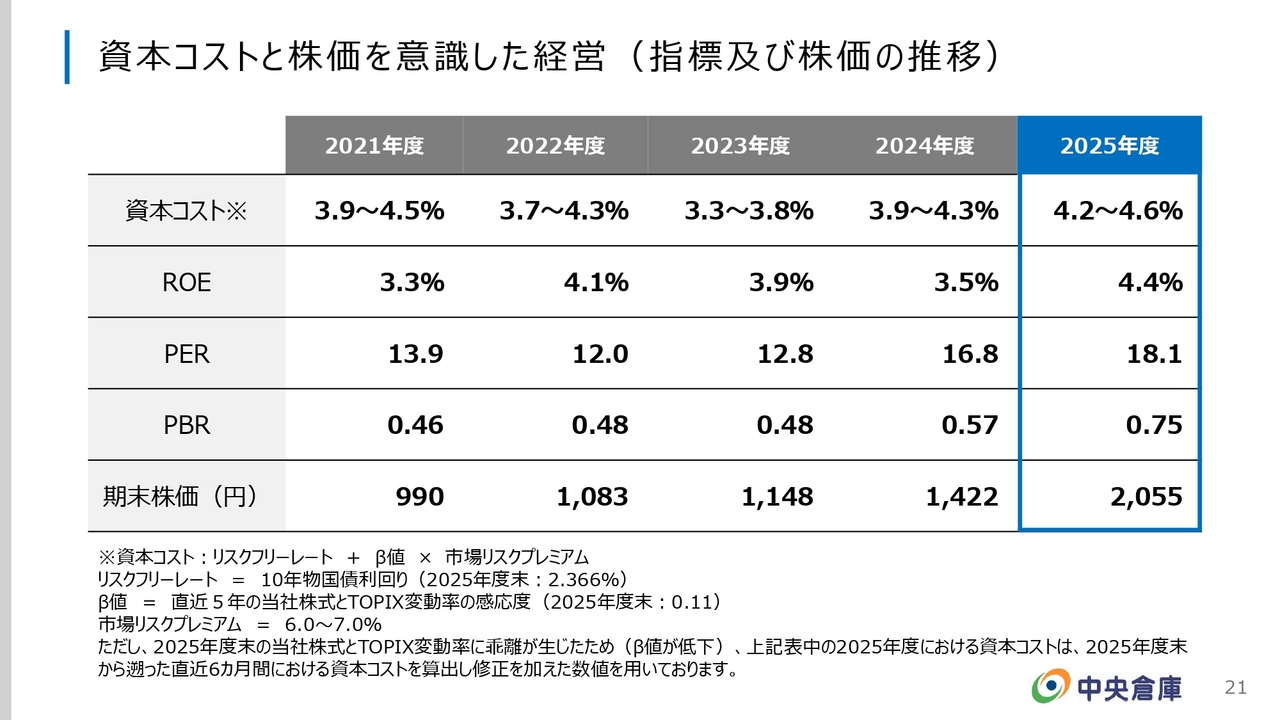

資本コストと株価を意識した経営(指標及び株価の推移)

資本コストと株価の推移についてです。当社では、資本コストを明確化しています。

資本コストは4.2パーセントから4.6パーセントというレンジで認識しています。それに対して、ROEは4.4パーセント、PERは18.1倍、PBRは0.75倍で、期末の株価は2,055円という結果になっています。

注目すべき点は、この資本コストの範囲内にROEがとどまっていること、つまりエクイティスプレッドを生み出せておらず、資本コストを超えられていないことです。まだ努力が不足していると認識しており、今後さらなる施策の展開を図りたいと考えています。

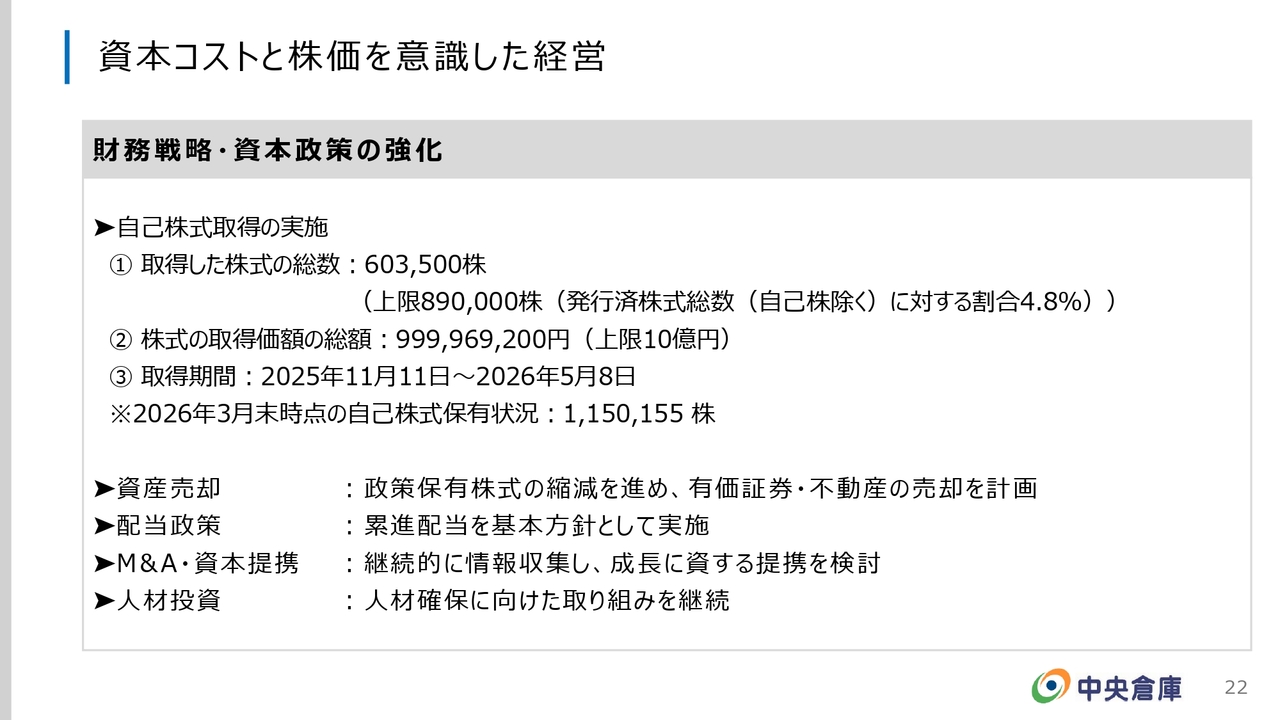

資本コストと株価を意識した経営

先ほどご説明した財務戦略・資本政策の強化として、資産の売却、配当政策、M&A・資本提携の実施、人材投資などを計画的に進めています。政策保有株式の縮減を推進しており、累進配当については先ほどご説明したとおりです。

人材投資は最も重要な部分の1つであり、人材確保に向けた中途入社や即戦力となる採用などに注力しています。

自己株式の取得に関しては、2025年11月から2026年5月8日までの期間で、上限10億円として9億9,996万9,200円分の自己株式取得を完了しました。2026年3月末時点では、自己株式115万155株を保有しています。

資本コストと株価を意識した経営(財務戦略・資本政策)

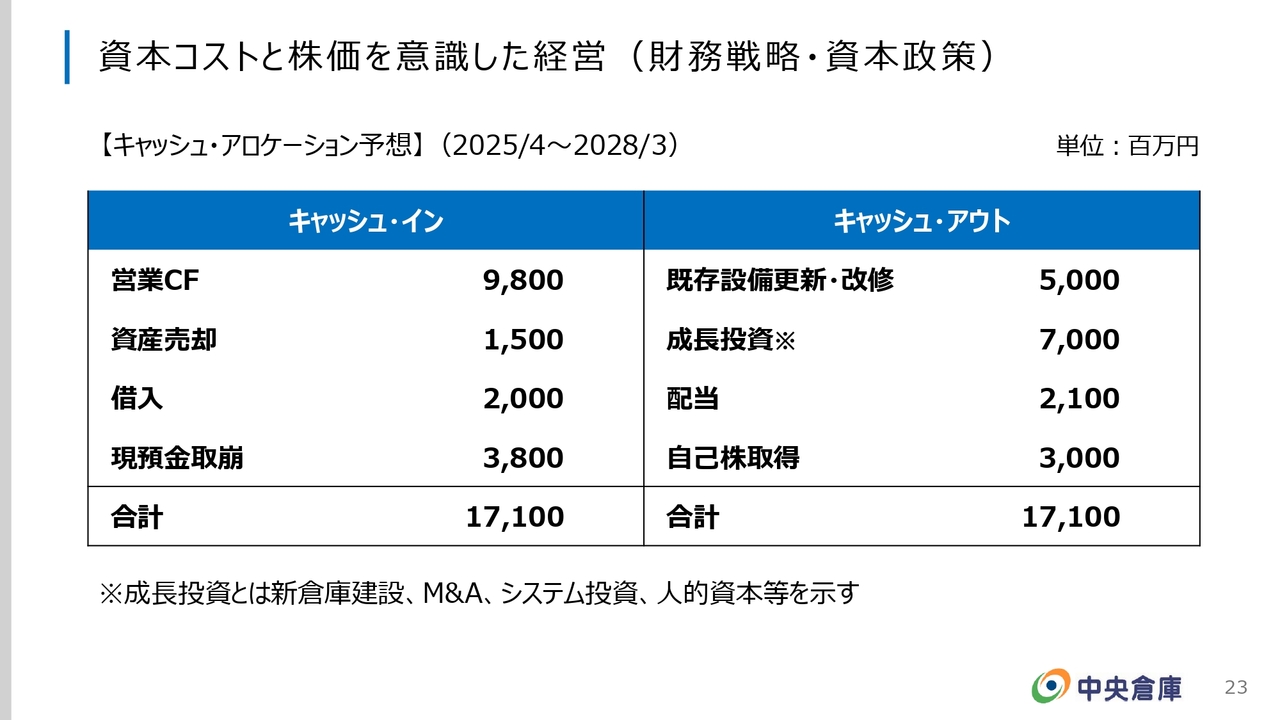

財務戦略・資本政策をより明確にするためにキャッシュ・アロケーションの予想を提示します。2025年4月から2028年3月までの期間で、先ほどご説明した8次中期経営計画の期間と一致しています。

キャッシュ・イン、キャッシュ・アウトについてはスライドに記載のとおりです。この中には資産の売却や配当、さらには自己株式の取得も含まれています。それぞれの項目について、具体的な数字も示しています。

例えば、自己株式の取得については30億円を予定しており、その初年度には約10億円を実施しました。この数字はキャッシュ・アロケーションの計画に基づいて示したもので、計画に沿ったかたちで進めていく方針です。

成長投資には、新倉庫の建設、M&A、システム投資、そして人的資本などが含まれ、70億円を計画しています。こちらについて、さらに詳細にご説明します。

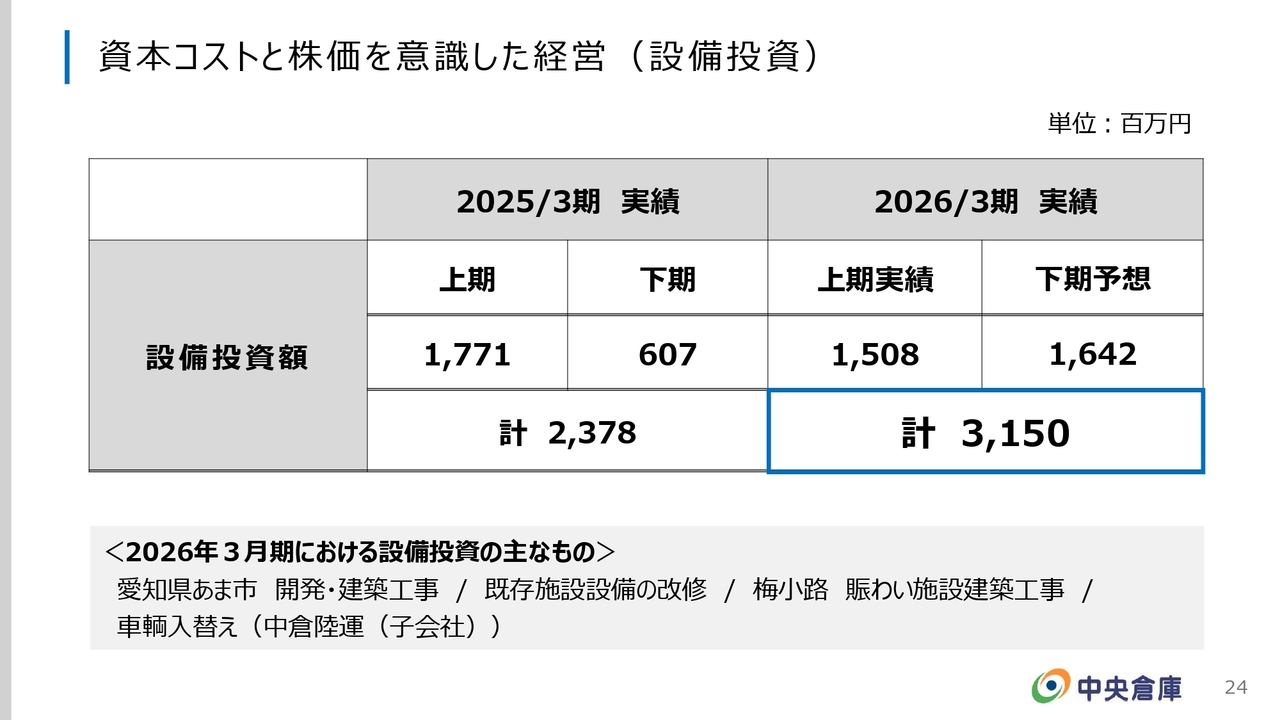

資本コストと株価を意識した経営(設備投資)

設備投資については、2026年3月期は31億5,000万円を投資しています。現在、愛知県あま市(名古屋市のすぐ隣)で建築を開始しています。

既存設備については、老朽化している倉庫の改修、より使いやすい環境とするための改修を進めています。また、梅小路賑わい施設の建築は、先ほどご案内した飲食店に関連します。車輌の入れ替えについては、後ほど詳しくご説明します。

資本コストと株価を意識した経営(設備投資)

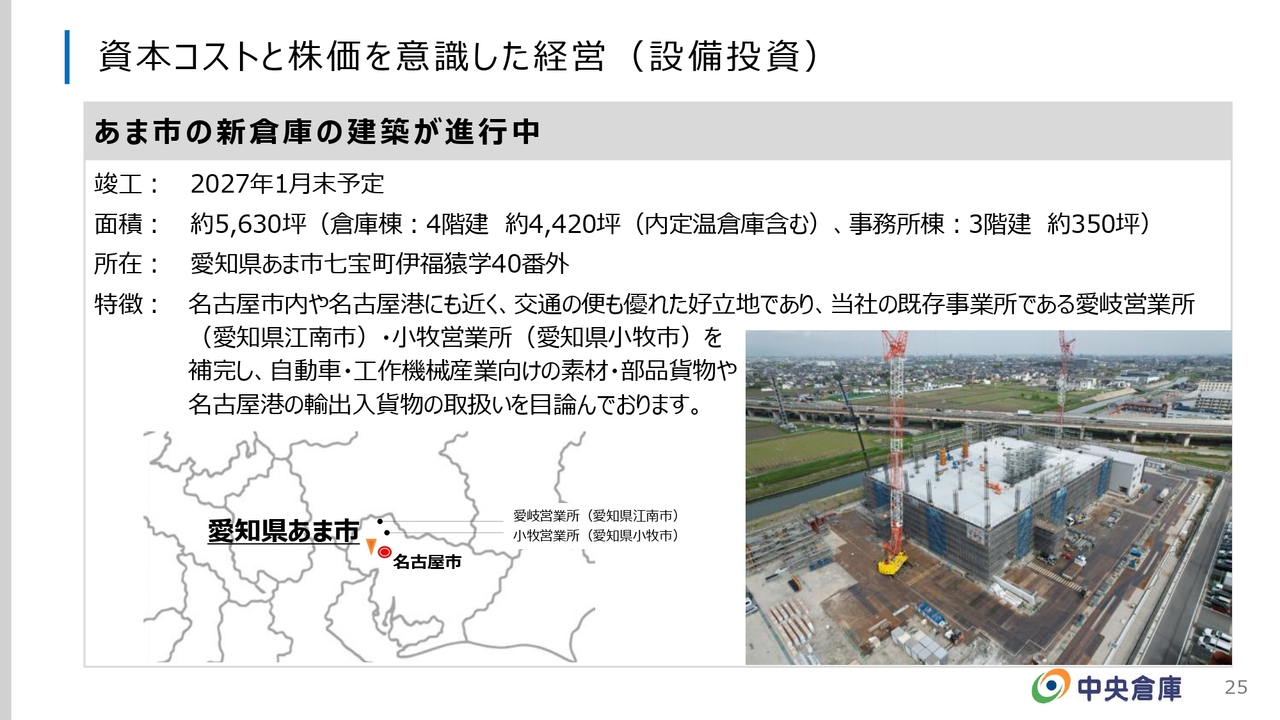

あま市の新倉庫の建築についてです。竣工は2027年1月末を予定しています。スライドの写真をご覧いただくとわかるとおり、4階建てのうち、約2.5階まで工事が進んでいます。

場所は愛知県あま市で、名古屋市のすぐ隣にあり、名古屋港にも近接しています。現地から300メートルほど歩くと名古屋市に入ります。高速道路が近くを通っており、すぐそばにインターがあります。そのため、立地として非常に優れた場所です。

当社は現在、この愛知県内に愛岐営業所と小牧営業所を構えており、これらとあわせて、この地区での物流事業を強化していきたいと考えています。

この新倉庫では、自動車や工作機械産業向けの素材や部品・貨物の取り扱いを進めていきます。また、近隣の名古屋港を活用し、輸出入貨物の取り扱いも視野に入れています。すでに営業活動を開始しています。

資本コストと株価を意識した経営(設備投資)

先ほど設備投資の中で車両の確保について触れましたが、樹脂の保管や輸入にも関連しています。樹脂は本来は紙袋の25キロや1トンのフレコンバックが主流だったのですが、最近ではコンテナ輸送で輸入されるようになっています。

イメージが湧きにくいかもしれませんが、コンテナまるごと、その内部に樹脂がぎっしり詰められています。

なぜこのような形式になっているかというと、直接工場へ納入できるからです。この状態で輸送される樹脂は、例えばペットボトルの材料となる場合、形を成型する専用業者の工場や、飲料メーカーが運営している工場へ直接届けられます。

サイロへどのように樹脂を投入するかというと、ダンプ車両を用いて傾けることで、非常に原始的な方法ですが、ザッと流し込むかたちで対応しています。

当社グループでは、このようなニーズの高い車両を中倉陸運で6台保有しています。今後も増加を予定しており、2026年3月期には新たに2台を購入しています。この取り組みは非常に高いニーズに支えられています。

資本コストと株価を意識した経営

3つ目にご説明したIR活動ですが、機関投資家との1on1ミーティングを実施しており、個人投資家向けのIRについても、オンラインおよび対面で取り組んでいます。

また、情報開示の強化やESGの開示、株主アンケートを実施し、投資家の意見を取締役会等へ報告し、課題を共有しながら取り組んでいます。

「YouTube」チャンネルの、「ディスカ場 Powered by 日興アイ・アール」という番組で、投資系インフルエンサーと対談しました。スライドの写真は「YouTube」の画面です。

ご興味があれば、「YouTube」内で「中央倉庫」と検索していただくと、この内容をご覧いただけます。今日の説明会の内容と変わらない話ですが、よろしければご覧ください。

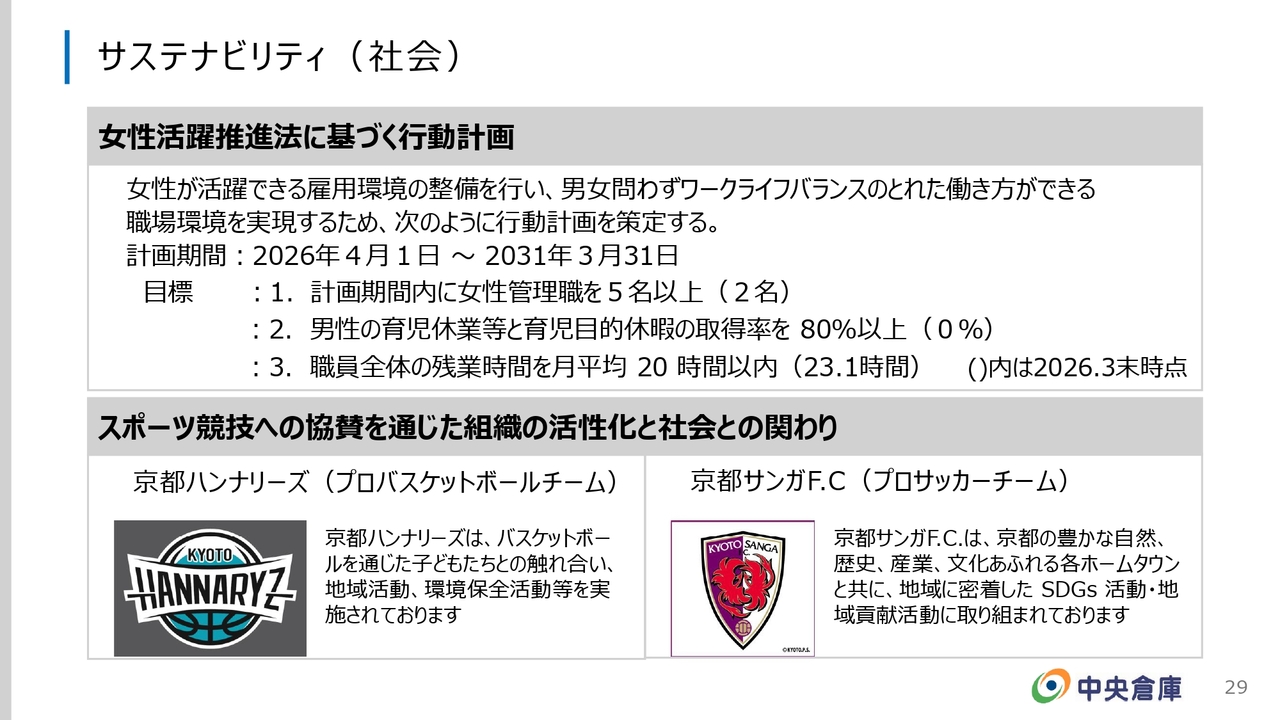

サステナビリティ(社会)

サステナビリティについて簡単にご説明します。当社のサステナビリティ体制は、サステナビリティ委員会と推進委員会の2つで運営しています。

基本方針としては、「事業活動を通じて自然環境や社会に関わる社会的課題の解決を図り、持続可能な社会の実現に向けて目標を持って取り組むことで、持続的な成長と企業価値の向上を目指す」という内容です。

この基本方針は一般的なものではありますが、その具体的な取り組みとして、マテリアリティ(重要課題)を設定しています。具体的には、地球環境への負荷低減や気候変動への対応を挙げており、TCFD提言も行っています。

さらに、働きがいを持ち、多様な人材が活躍できる職場作りにも取り組んでいます。これもマテリアリティとして位置付けており、女性活躍推進法に基づく行動計画を策定しています。この計画では、2026年4月1日から5年間を期間とし、現在2名しかいない女性管理職を5名以上に増やすことを目標としています。

また、男性の育児休業取得率を80パーセント以上にすることを目指しています。現在の取得率は0パーセントですが、これは対象者がいなかったためです。

さらに、残業時間については、20時間以内を目標として掲げています。実際には23.1時間となっており、もう少し削減が必要と考えています。減らして生産性を高めるという意思の表れとして、このような目標に取り組んでいます。

また、推進委員会では、サンクスカードの実施やノー残業デーの推進、従業員のエンゲージメントのアンケートの実施、また、これらの結果から抽出された不芳事項に対応する施策を毎年実施しています。

さらに、社会的課題の解決に一助となるべく、京都の地域に根ざしたプロのサッカーチームやバスケットチームに協賛しています。「京都サンガF.C」「京都ハンナリーズ」が地域の活性化や地域貢献活動に力を入れていることから、当社もそれに賛同し、協賛することで活動を後押ししています。

特に、これらのチームのホームゲームでは当社の看板が掲示されるため、PR活動の一環としても効果が期待できると考えています。

株価推移

当社の株価の推移について簡単にご説明します。スライドは5月27日時点の数字です。株価は1,785円で、ちょうど1年前に比べて27.3パーセント上昇しています。

スライド上には日経平均株価と当社の株価の推移が示されていますが、業種によって変動の幅が異なるため、必ずしも参考になるとは限りません。しかし結果として、当社の株価はここ数ヶ月間、日経平均株価の上昇幅に迫る比較的高い水準で推移しています。

ただ、これは日本企業全体の業績や景気、金利、為替といった外部要因も影響しており、当社株価が上昇した理由は、一概には断言できません。ただし、当社としては資本コストや株価を意識した経営の中で、PBR(株価純資産倍率)の向上に取り組んでいます。そのような取り組みが、多少なりとも成果を上げたのではないかと考えています。

以上で2026年3月期の決算報告を終了します。ご清聴ありがとうございました。

質疑応答:中東情勢の影響と物流業界の見通しについて

質問者:今年度の見通しについて、中東情勢の影響をどの程度見込まれているのでしょうか? また、それに対する姿勢について教えてください。

谷奥:営業収益は295億円、営業利益は23億円で、現時点の数字と比較してかなり増加した見込みを立てています。中東情勢について、予想に織り込むのは難しい状況です。物流業界全体の詳細は把握しきれていませんが、ナフサに関する件については、ガソリンや軽油の部分で影響が出てくると考えています。ただし、当面は政府の助成もあることから、現時点での影響はそれほど大きくはありません。

一方で、ナフサの価格上昇に伴い、梱包資材などの原材料における今後の見通しについて懸念があります。現在のところ、高い価格でも入手できる状況であれば物流自体の滞りはないと考えますが、入手できなくなった場合には、物流が停止する可能性も否定できません。

具体的にはパレット輸送の例があります。最近、機関紙の新聞にも取り上げられていますが、パレット輸送に必要なシュリンク材が手に入りにくくなっている状況が一部で発生しています。これにより、パレット輸送やトラックへの積載に支障が生じる可能性があり、今後注意が必要です。

したがって、物流自体が完全に止まることはないと思いますが、そのような部分での影響が出てくる可能性はあると考えています。ただし、その可能性を収益に織り込むのは、現時点では難しい状況です。

むしろ、中東での戦争が始まってからも荷物の動きは比較的安定しています。そのため、ある程度そのトレンドを意識したかたちで対応を進めています。

関税の問題が物流業界に大きな影響を及ぼしていたと思われますが、ここ最近、その影響が少し落ち着いてきました。また、関税問題に関連して顧客がサプライチェーンを変えられます。そのサプライチェーンが変化しても当社には対応力があると考えており、チャンスに変える取り組みを行っています。

記事提供: ![]()