2026年6月26日に発表された、株式会社昭文社ホールディングス2026年3月期決算説明の内容を書き起こしでお伝えします。

目次

加藤弘之氏:みなさん、こんにちは。昭文社ホールディングス取締役管理本部長の加藤です。これより、株式会社昭文社ホールディングスの2026年3月期の決算に関するご説明を行います。

最初に会社概要をご説明し、次に事業内容をご紹介します。続いて、2026年3月期決算の概要をご説明し、今後の取り組みとして経営アクションプランなどの内容をご紹介します。最後に、トピックスとして当社グループの最新動向をご説明します。

会社概要

会社概要についてご説明します。資本金は50億円、代表取締役社長は黒田茂夫です。設立は1964年6月11日で、本社所在地は東京都千代田区麹町です。従業員数は2026年3月31日時点で、単体で26名、連結で234名となっています。

当社の事業内容は、グループ全体の経営戦略立案、企業価値向上を推進するホールディングス機能に加え、不動産事業や物流事業などを展開しています。

主なグループ会社と事業内容をご説明します。まず、株式会社昭文社は地図・旅行情報等を基盤としたメディアの企画・編集・制作・販売、雑誌広告・Web広告の販売、特注品の企画制作販売、出版物に由来するブランドや商標権の権利許諾を行っています。

次に株式会社マップルは地図・ガイド情報等を基盤にしたデジタルデータベースの企画・制作・販売・使用許諾に加え、それらを活用したサービスを提供しています。

株式会社マップル・オンはモバイル向けアプリケーションソフトの企画開発・販売およびWeb広告事業を展開しています。

続いて、株式会社昭文社クリエイティブは当社電子事業に関連するデータベースの企画・制作を担っています。

そして、2025年10月より新たにBEASTAR株式会社が子会社となっています。同社はSNSコンサルティング、運用代行事業、デジタルマーケティング、動画、WEB制作等を手掛けています。

事業内容

事業内容についてご説明します。当社グループは4つの事業で構成されています。

メディア事業は市販出版物および電子書籍・アプリの企画制作販売、雑誌やWeb広告の販売、特注品の企画制作販売、出版物に由来するブランドや商標権の権利許諾等を手掛けており、売上構成比率は69.3パーセントと当社グループの中核事業となります。

次に、ソリューション事業は地図・ガイドデータベースの販売と、それを活用したシステム製品やソリューションの販売を中心に展開しており、売上構成比率は27.1パーセントです。

販売代理事業は顧客となる官公庁等がデータ制作等の業務委託を行う際に当社が契約窓口となり手数料収入を得る事業で、売上構成比率は1.5パーセントです。

最後に不動産事業は当社グループが保有する土地建物等の有形固定資産を外部取引先に譲渡または貸与する事業で、売上構成比率は2.1パーセントになります。

決算サマリー

2026年3月期決算サマリーについてご説明します。経営アクションプラン2025を策定し、資本コストや株価を意識した経営に舵を切りました。グループ経営理念と軌を一にする環境・社会的サステナビリティへの貢献を重視します。

事業所移転およびオフィス空間最適化が一段落し、今後はAI活用を軸にDXの継続強化を図ります。

次に業績面についてご説明します。売上高は67億2,000万円となりました。観光需要の回復基調が継続し、旅行関連の市販出版物および電子書籍・アプリを中心に売上が堅調に推移し、前年同期に比べ4億7,000万円増加しました。

営業利益は4億7,000万円となりました。主に事業所の移転統合の効果により販売費および一般管理費が減少したため、前年同期に比べ2億8,600万円改善しました。セグメント別では、メディア事業の売上高は46億6,000万円、前年同期比5.4パーセント増となりました。

ソリューション事業の売上高は18億2,000万円、前年同期比11.6パーセント増となりました。販売代理事業の売上高は0.9億円、前年同期比マイナス10.1パーセントとなりました。不動産事業の売上高は1億4,000万円、前年同期比プラス60.3パーセントとなりました。

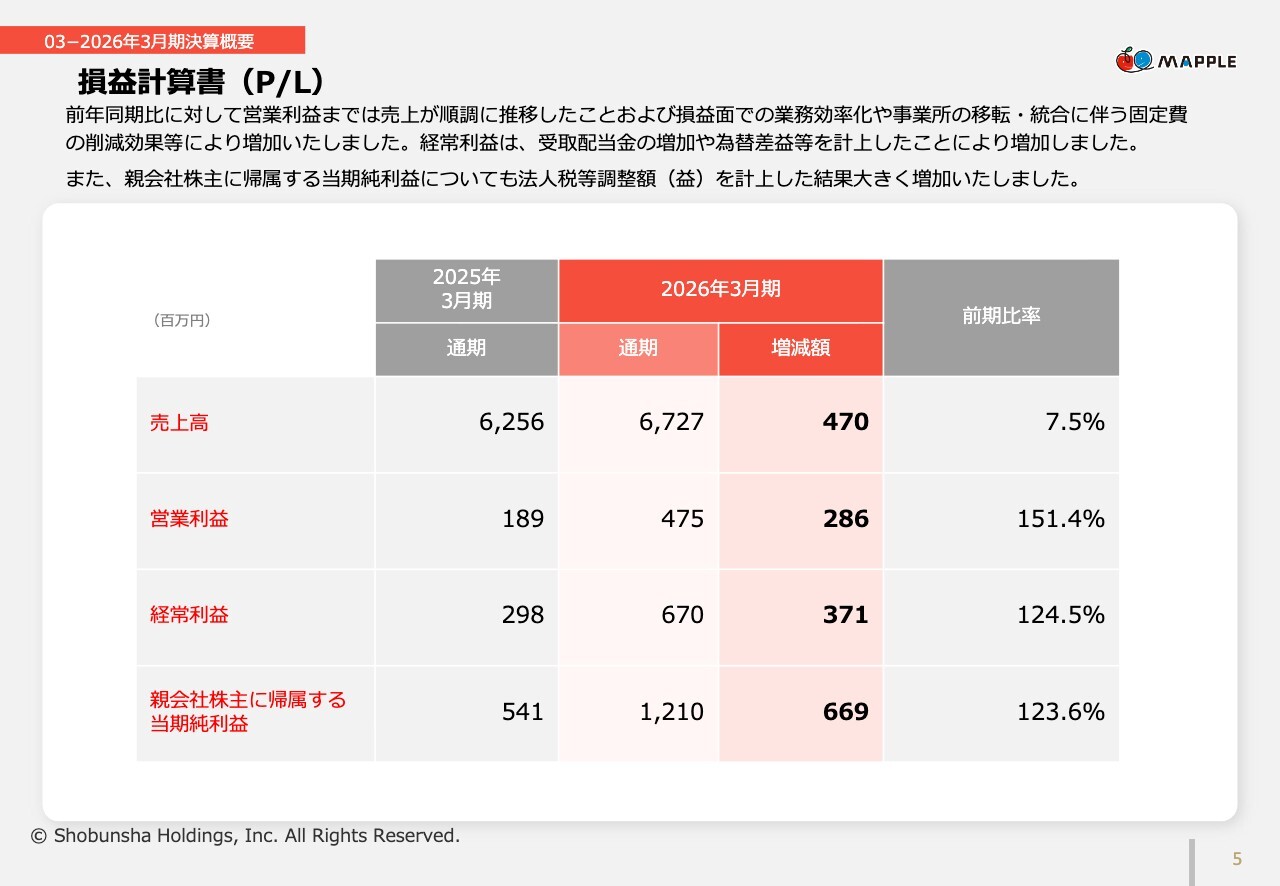

損益計算書(P/L)

損益計算書の概要についてご説明します。営業利益までの金額等は先ほど決算サマリーにおいてご説明したとおりです。

経常利益は6億7,000万円、前年同期比124.5パーセント増となりました。受取配当金の増加や為替差益等の計上が増加の主な要因となりました。親会社株主に帰属する当期純利益は12億1,000万円、前年同期比123.6パーセント増となりました。こちらについては法人税等調整額の益を計上したことが増加の要因となります。

以上で損益計算書の概要のご説明を終わります。

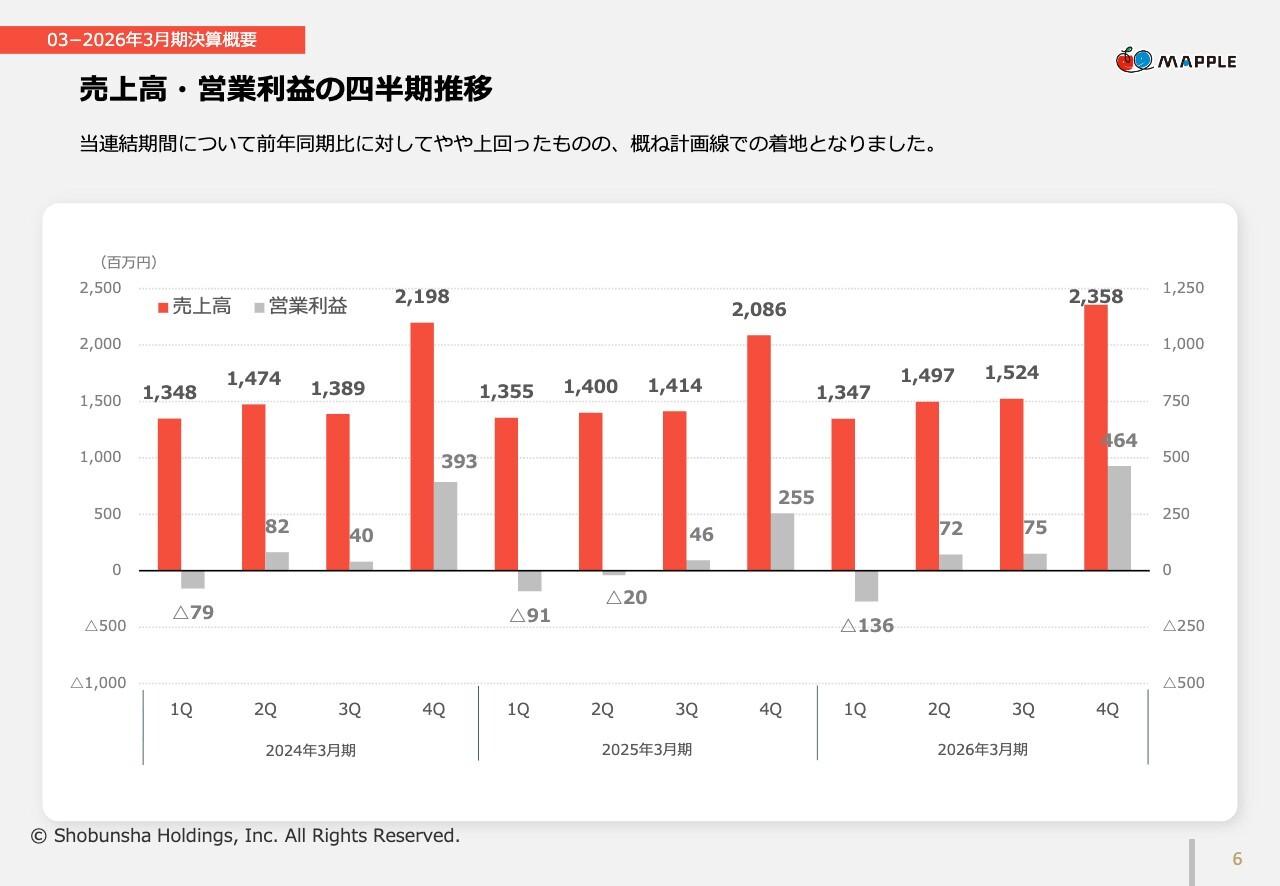

売上高・営業利益の四半期推移

次に、売上高と営業利益の四半期推移についてご説明します。直近の第4四半期の数値は売上高が23億5,800万円、営業利益が4億6,400万円となりました。四半期別の推移を見ると、売上高は第1四半期から第3四半期にかけておおむね13億円台から15億円台で推移し、第4四半期に20億円超へ高まる季節的な要因が確認できます。

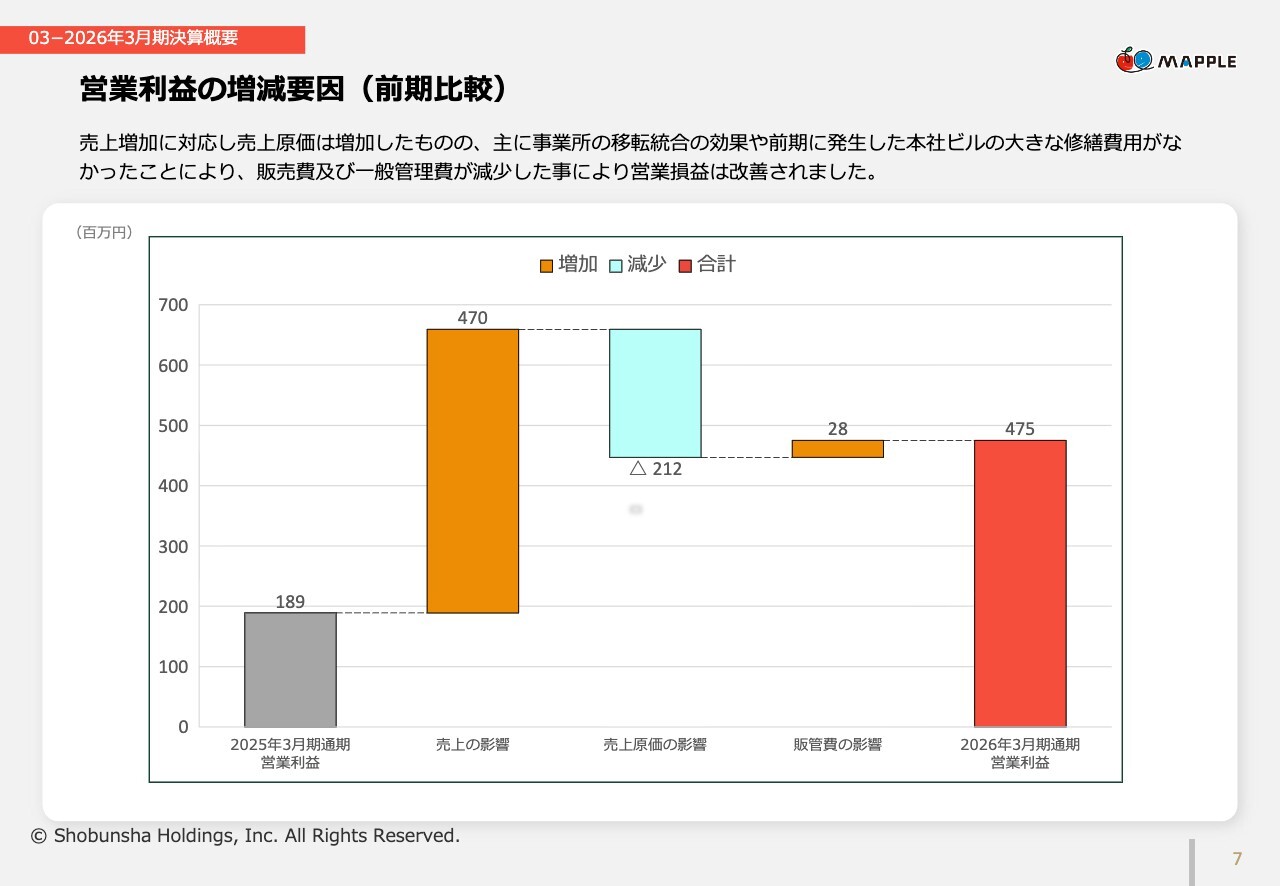

営業利益の増減要因(前期比較)

営業利益の増減要因についてご説明します。本スライドでは、前期との比較により営業利益がどのような要因で変動したのかを示しています。

まず、売上の増加によるプラス要因が4億7,000万円発生しています。旅行関連の出版物や電子書籍・アプリの売上が堅調であったことが寄与しています。

一方で、売上増加にともない売上原価も2億1,200万円増加したことにより、マイナス要因となりました。事業所の移転統合効果や、前期に発生した本社の大きな修繕費がなかったことにより販売費および一般管理費が2,800万円削減され、営業利益は改善しました。

以上の結果、営業利益全体としては4億7,500万円となり、前年同期比で2億8,600万円増加しました。

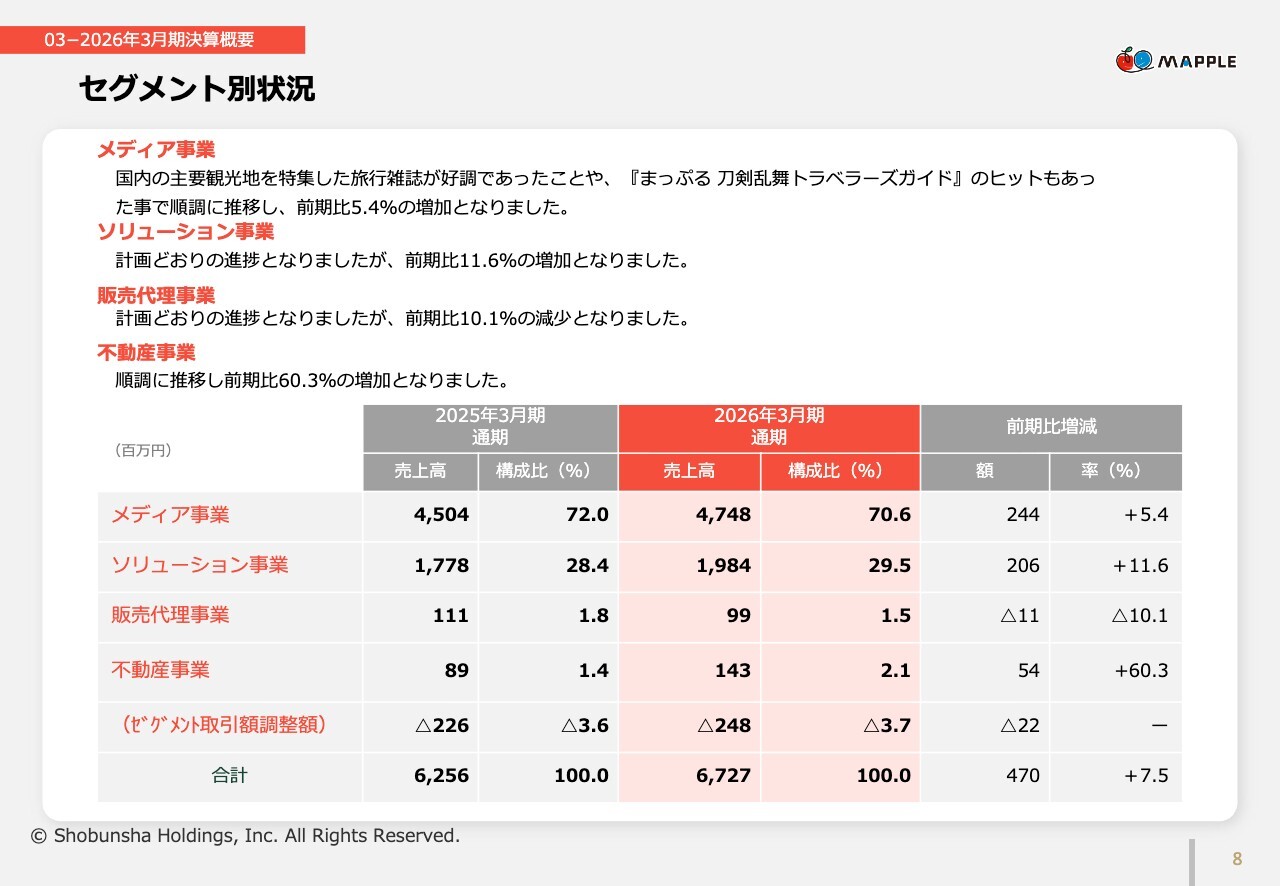

セグメント別状況

セグメント別の状況についてご説明します。メディア事業の売上高は47億4,800万円、前年同期比プラス5.4パーセントとなりました。国内の主要観光地を特集した旅行雑誌の好調と『まっぷる 刀剣乱舞トラベラーズガイド』のヒットが増加要因となりました。

ソリューション事業の売上高は19億8,400万円、前年同期比プラス11.6パーセントで、計画どおりの進捗となりました。

販売代理事業の売上高は9,900万円、前年同期比マイナス10.1パーセントで、こちらも計画どおりの進捗となりました。

不動産事業の売上高は1億4,300万円、前年同期比プラス60.3パーセントとなりました。

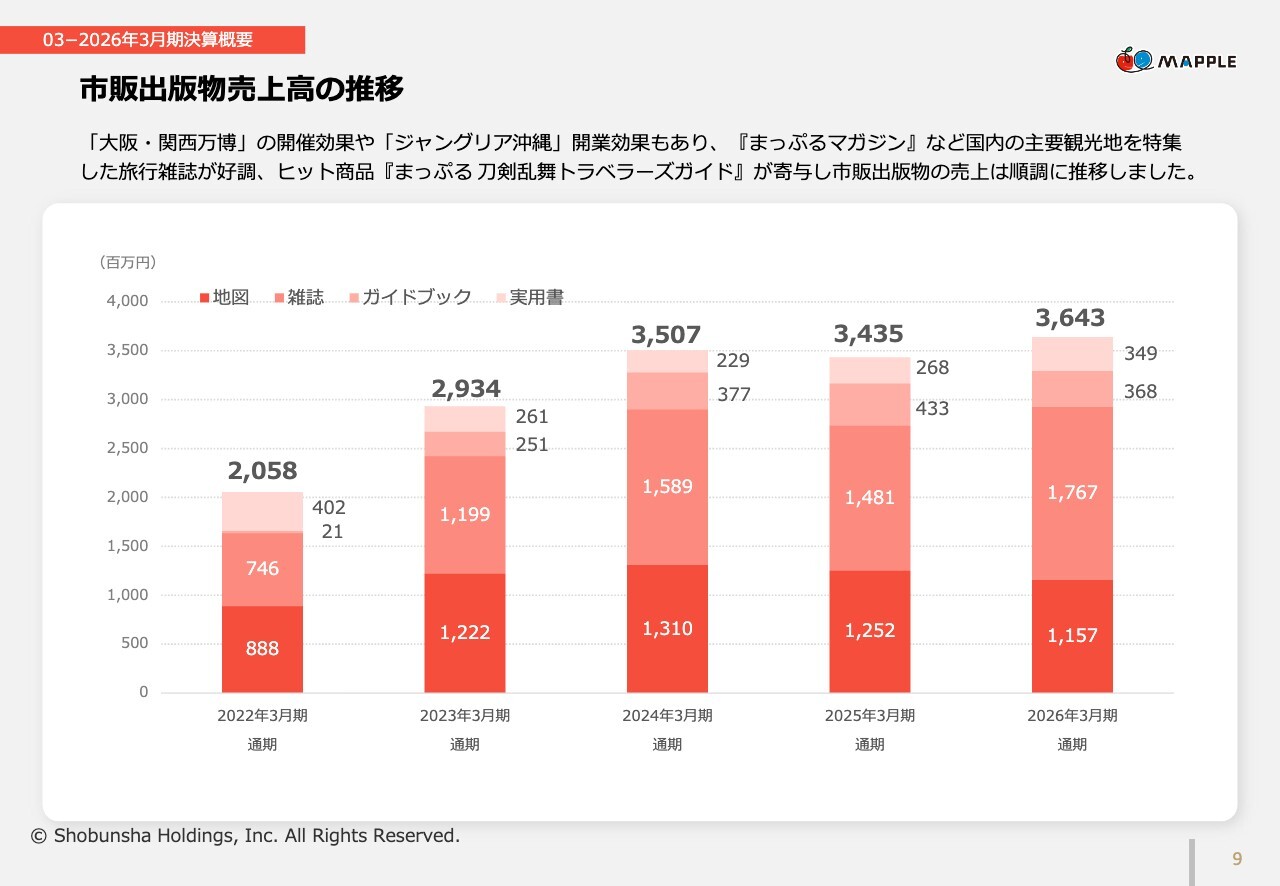

市販出版物売上高の推移

市販出版物の売上高の推移についてご説明します。スライドは2022年3月期から2026年3月期までの市販出版物の売上高の推移を示しています。

内訳は地図が11億5,700万円、雑誌が17億6,700万円、ガイドブックが3億6,800万円、実用書が3億4,900万円となりました。雑誌が最大の構成比となっており、過去数年と比較しても高い水準で推移しました。全体として市販出版物の売上は順調に推移しました。

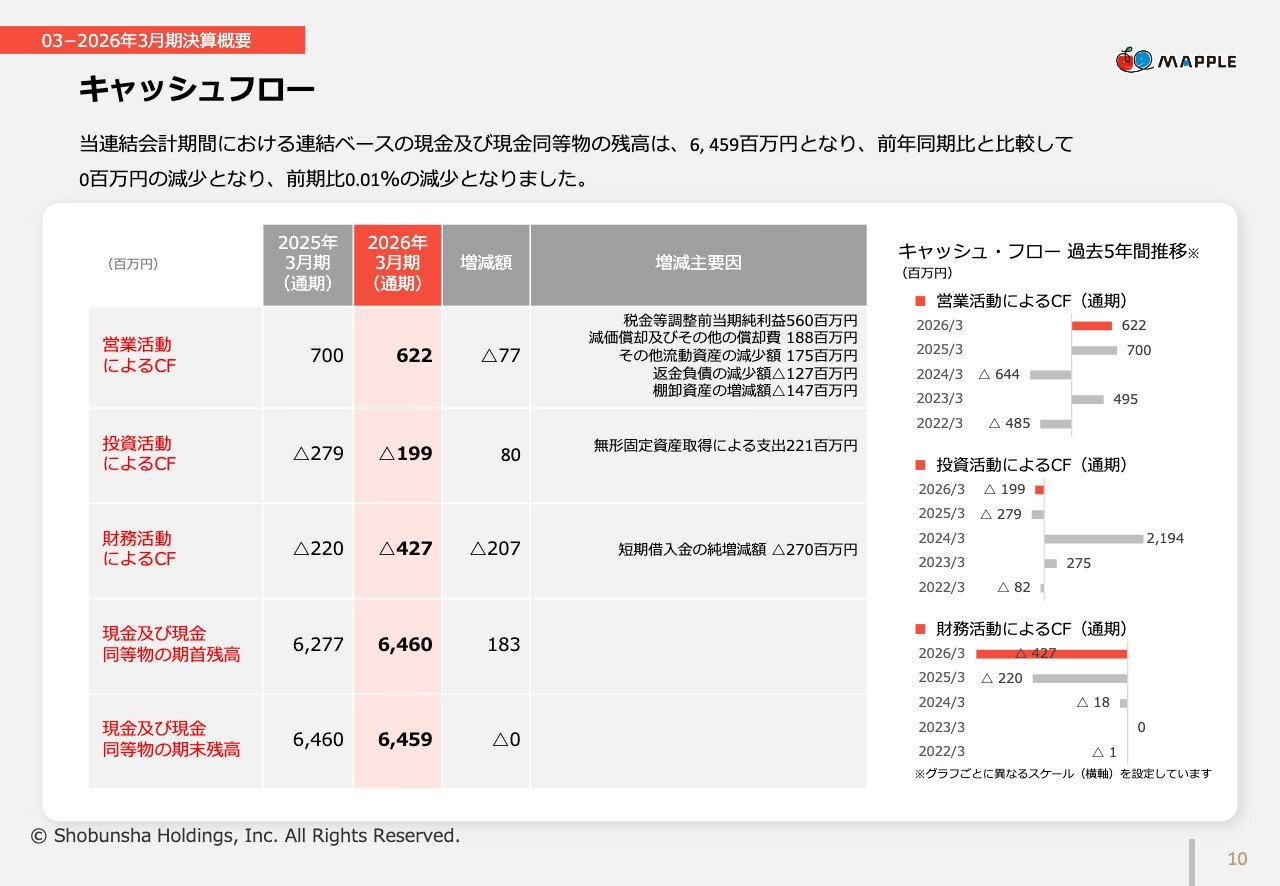

キャッシュフロー

続いてキャッシュフローについてご説明します。現金および現金同等物の残高は64億5,900万円となり、前年同期比で0百万円の減少となりました。

営業活動によるキャッシュ・フローは6億2,200万円プラスとなりました。主な要因としては税金等調整前純利益が5億6,000万円、減価償却費および償却費が1億8,800万円、その他流動資産の減少額が1億7,500万円となった一方で、返金負債の減少額がマイナス1億2,700万円、棚卸資産の増減額がマイナス1億4,700万円以上がマイナスの要因となりました。

投資活動によるキャッシュ・フローはマイナス1億9,900万円となりました。前期にあった投資有価証券売却による収入が4億1,800万円なくなった反動と無形固定資産の取得による支出が2億2,100万円あったことが影響しました。

財務活動によるキャッシュ・フローはマイナス4億2,700万円となりました。これは主に短期借入金の増減額、2億7,000万円が影響しました。

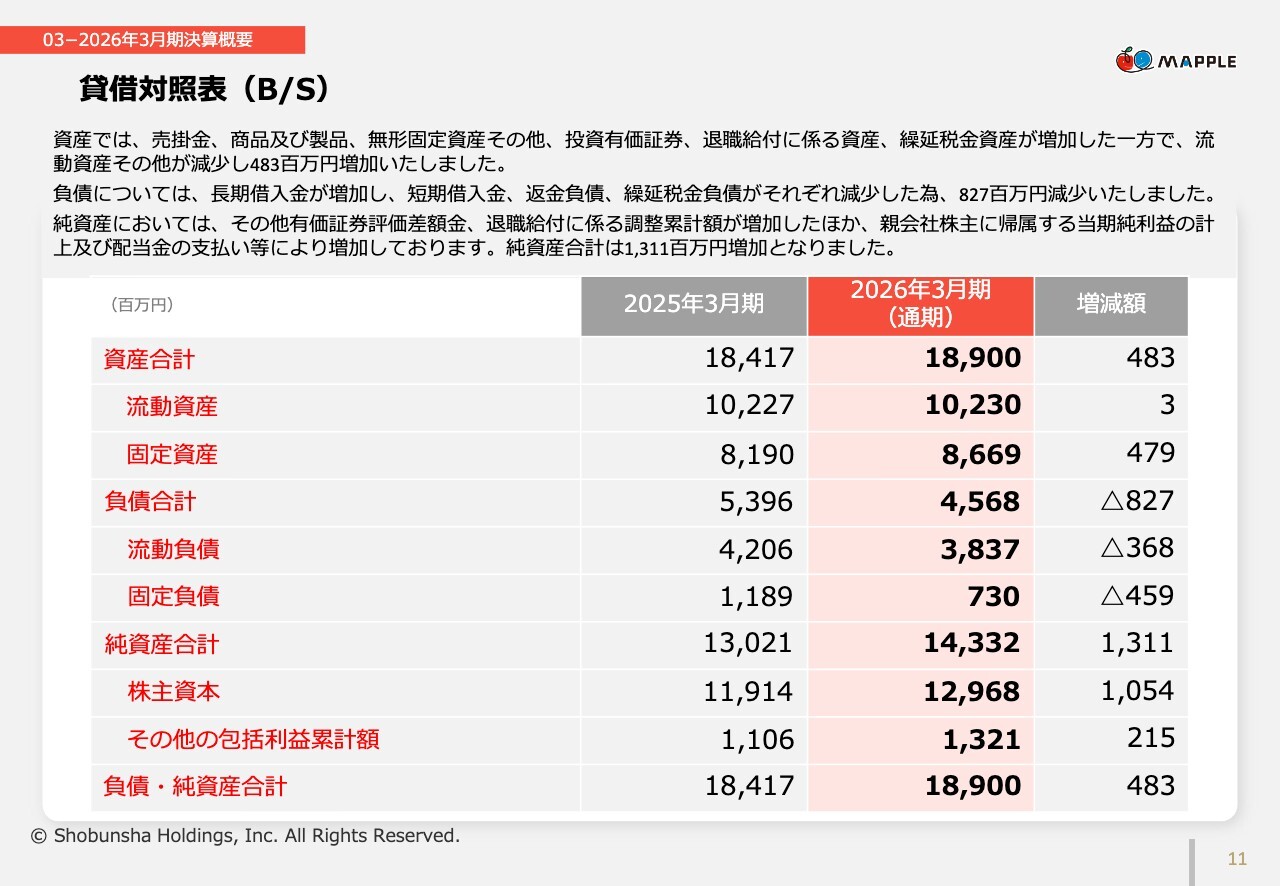

貸借対照表(B/S)

貸借対照表についてご説明します。資産合計は189億円となり、前期末から4億8,300万円増加しました。売掛金、商品および製品、無形固定資産その他、投資有価証券、退職給付に係る資産、繰延税金資産が増加した一方で流動資産その他が減少したことが主な要因となります。

負債合計は長期借入金の増加があったものの短期借入金、返金負債、繰延税金負債がそれぞれ減少したことが要因となり、8億2,700万円減少し、45億6,800万円となりました。純資産合計は143億3,200万円となり、増減額は13億1,100万円の増加でした。その他有価証券評価差額金と退職給付に係る調整累計額の増加に加えて、親会社株主に帰属する当期純利益の計上により増加となりました。

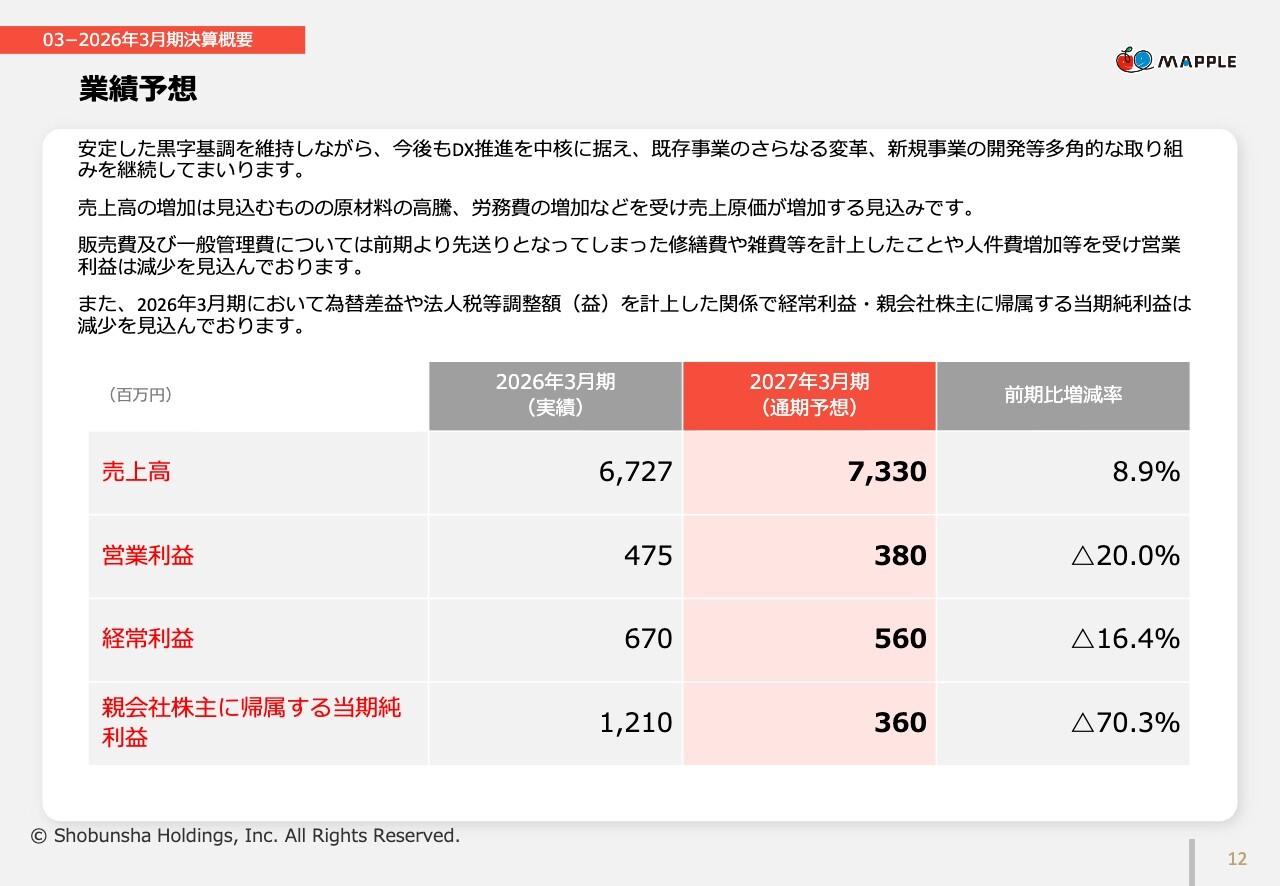

業績予想

通期の業績見通しについてご説明します。安定した黒字基調を維持しながら、今後もDX推進を中核に据え、既存事業のさらなる変革と新規事業の開発を継続する方針です。

まず、売上高は73億3,000万円、前年同期比8.9パーセント増加を見込んでいますが、原材料の高騰や労務費の増加により売上原価の増加も見込んでいます。

販売費および一般管理費についても前期より先送りとなった修繕費や雑費の計上および人件費の増加を見込んでいることにより、営業利益は3億8,000万円、前年同期比マイナス20パーセントの予想です。

経常利益は5億6,000万円、前年同期比マイナス16.4パーセント、親会社株主に帰属する当期純利益は3億6,000万円、前年同期比マイナス70.3パーセントを見込んでいます。こちらについては2026年3月期に計上した為替差益や法人税等調整額が要因となります。

以上が2027年3月期の業績予想となります。

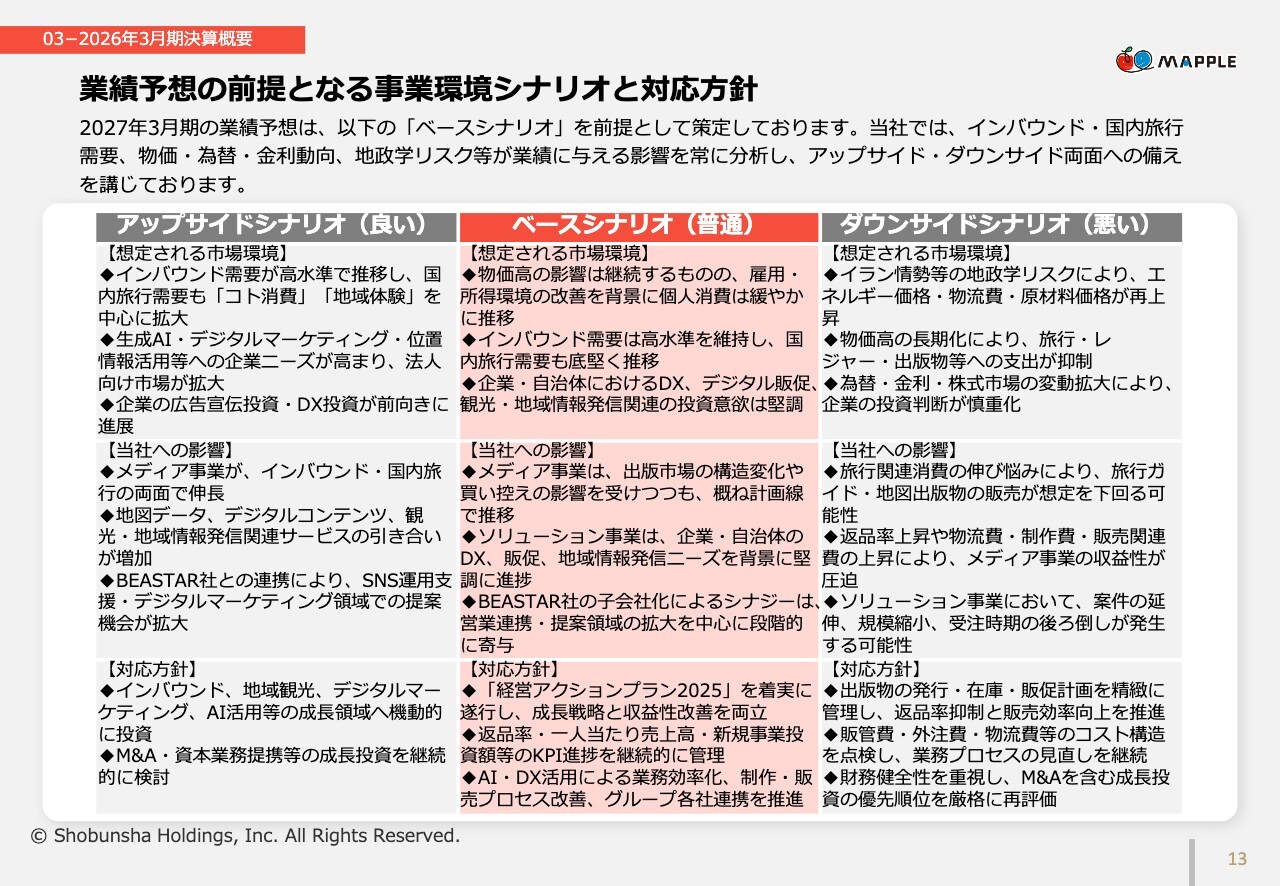

業績予想の前提となる事業環境シナリオと対応方針

ここで、業績予想の前提となる事業環境シナリオとそれに対する対応方針についてご説明します。

当社の2027年3月期の業績予想は、スライドに記載のベースシナリオを前提として策定しています。本スライドでは市場環境の変動に応じた3つのシナリオと、それに対する当社の対応方針を示しています。

アップサイドシナリオとダウンサイドシナリオについてはご説明を割愛しますが、記載している対応方針で検討します。

ベースシナリオでは物価高の影響が継続するものの雇用・所得環境の改善を背景に個人消費は緩やかに推移すると想定します。インバウンド需要は高水準を維持し、国内旅行需要も底堅く推移すると想定します。

これによりメディア事業は出版市場の構造変化や買い控えの影響を受けつつ、概ね計画線で推移し、ソリューション事業は企業・自治体のDXや販促、地域情報発信ニーズを背景に堅調に進捗すると見込まれます。

対応方針として経営アクションプラン2025を着実に遂行し返品率や1人当たり売上高等のKPI進捗を継続的に管理します。AI・DXによる業務効率化とグループ各社連携を推進します。

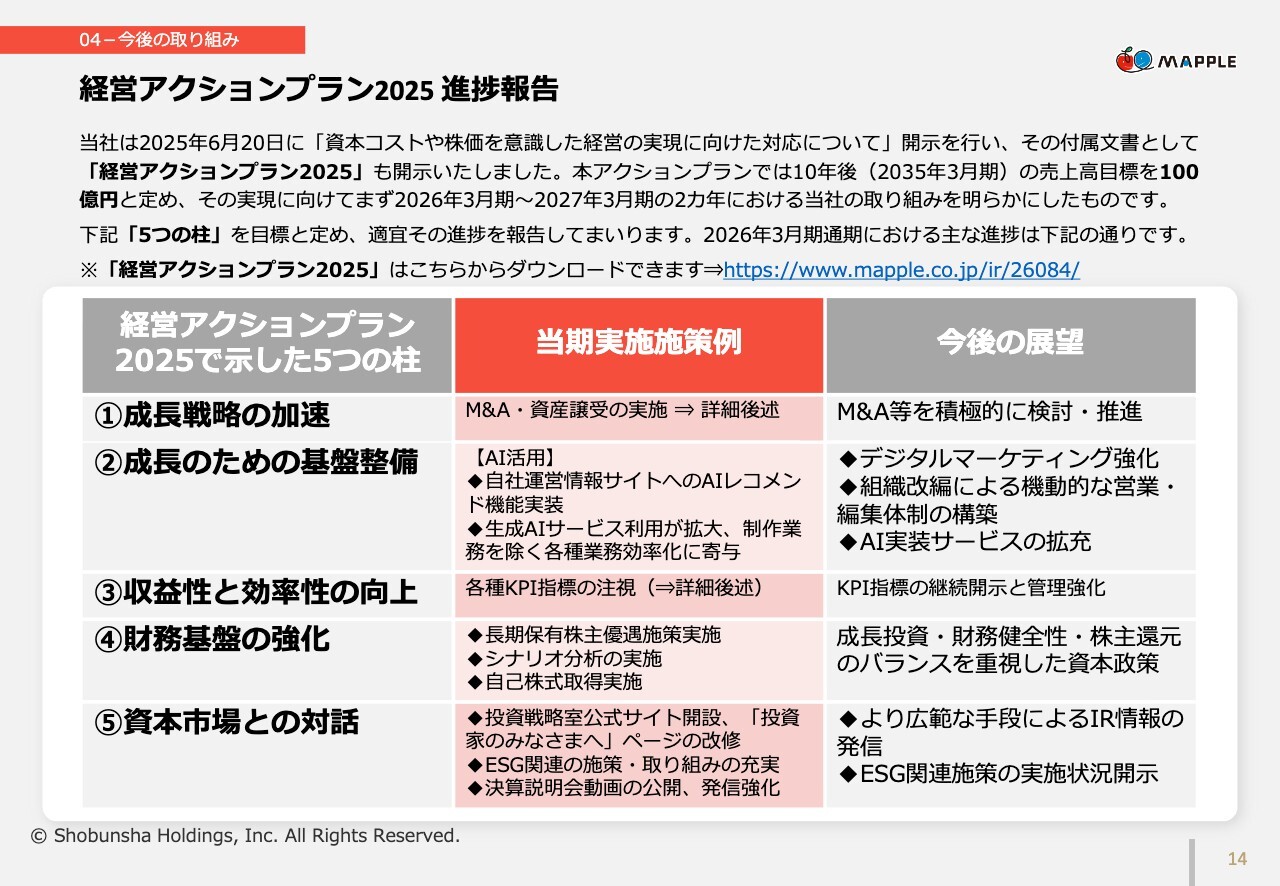

経営アクションプラン2025 進捗報告

ここからは、「経営アクションプラン 2025」の進捗状況についてご説明します。

2025年6月20日に「資本コストや株価を意識した経営の実現に向けた対応について」を、付属文書として経営アクションプラン2025を開示しました。本アクションプランでは2035年3月期の売上高目標を100億円と定め、2026年3月期から2027年3月期の2ヶ年の取り組みを明確にしています。

5つの柱に基づく2026年3月期通期の主な進捗は次のとおりです。

①成長戦略の加速ではM&Aや資産譲受を実施し今後も積極的に検討・推進します。

②成長のための基盤整備として自社運営情報サイトへAIレコメンド機能を実装し、生成AIサービスの利用拡大が制作業務を除く各種業務効率化に寄与しています。デジタルマーケティング強化や組織改編により機動的な営業・編集体制を構築しAI実装サービスを拡充します。

③収益性と効率性の向上では各種KPI指標を注視し継続開示と管理強化を図ります。

④財務基盤の強化として株主優遇施策を実施し、シナリオ分析と自己株式取得を行いました。今後は成長投資と財務健全性および株主還元のバランスを重視した資本政策を進めます。

⑤資本市場との対話では投資戦略室公式サイトを開設し投資家向けページを改修しました。

ESG関連施策の充実や決算説明会動画の公開により発信を強化し、今後はより広範な手段によるIR情報発信とESG施策の実施状況開示を目指します。

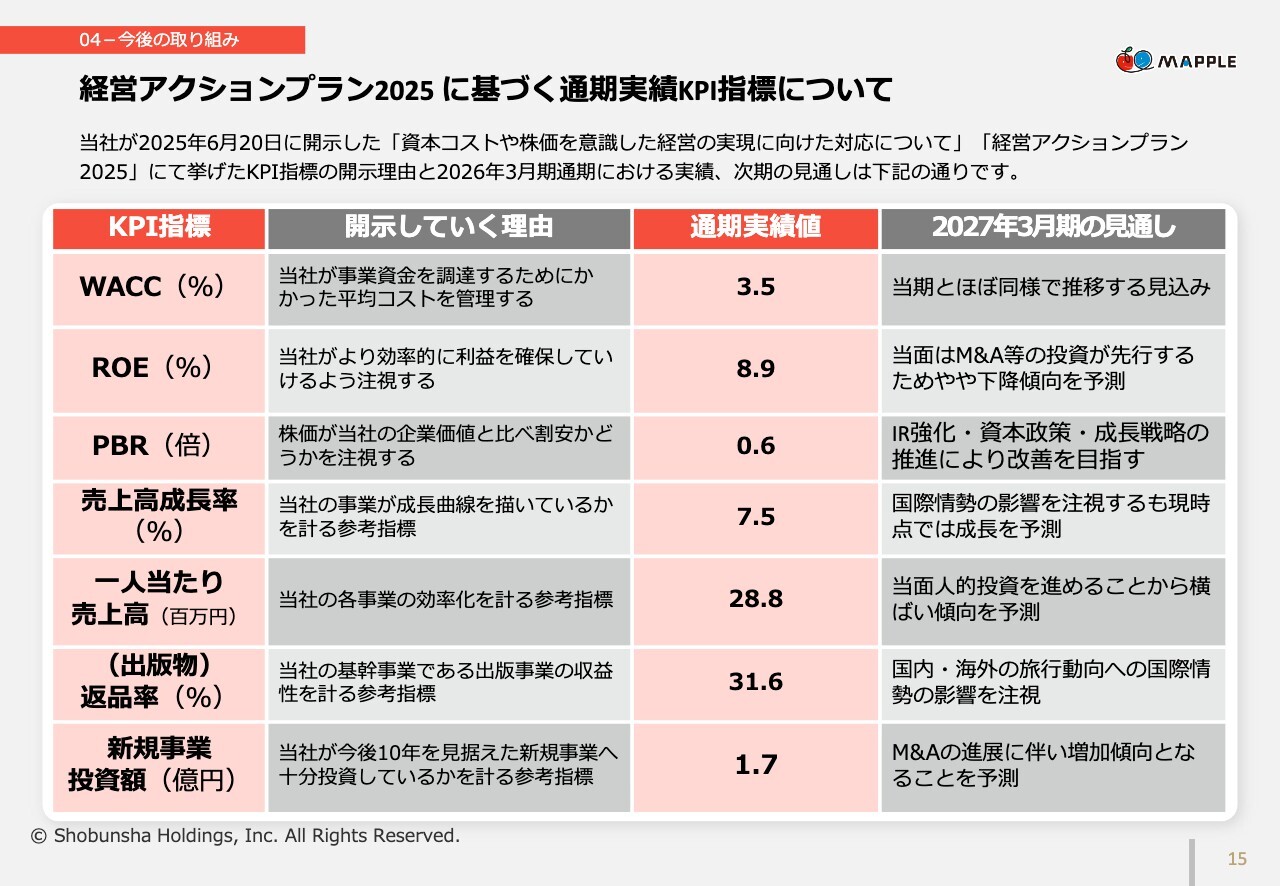

経営アクションプラン2025に基づく通期実績KPI指標について

続いて、経営アクションプラン2025に基づく通期KPIの実績と見通しについてご説明します。

WACCは3.5パーセントとなりました。事業資金の調達コストの管理を目的に開示しており、2027年3月期は当期とほぼ同様で推移する見込みです。

ROEは8.9パーセントです。利益確保の効率性を注視する指標として開示しており、当面はM&A等の投資が先行するためやや下降傾向を予測します。

PBRは0.6倍です。株価と企業価値の比較を注視する指標として開示しており、IR強化や資本政策、成長戦略の推進により改善を目指します。

売上高成長率は7.5パーセントです。事業の成長性を計る参考指標として開示しており、国際情勢の影響を注視するものの現時点では成長を予測します。

1人当たり売上高は2,880万円です。当面は人的投資を進めることから横ばい傾向を予測します。

出版物の返品率は31.6パーセントです。出版事業の収益性の参考指標であり、国内・海外の旅行動向への国際情勢の影響を注視します。

新規事業投資額は1.7億円です。今後10年を見据えた投資を計る参考指標であり、M&Aの進展に伴い増加傾向となることを予測します。

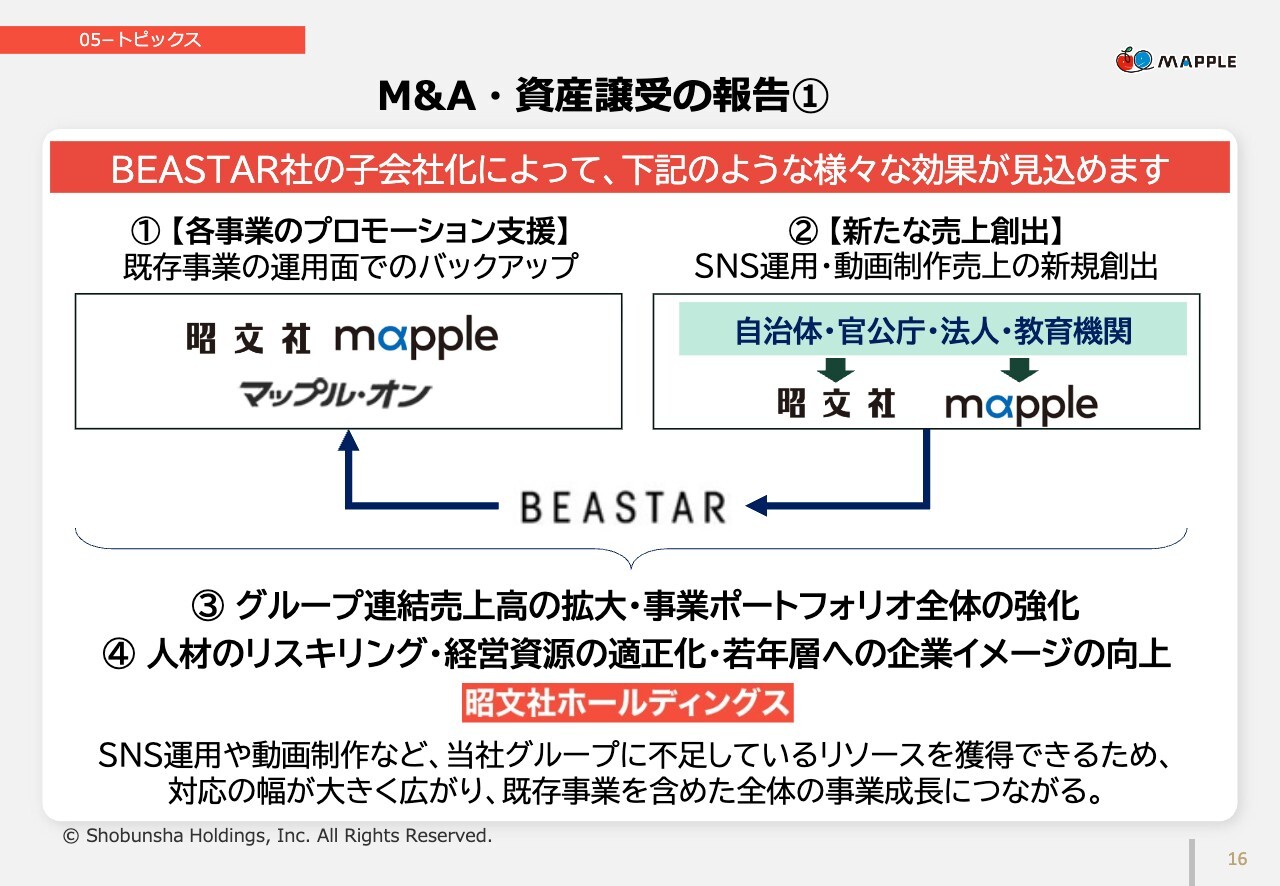

M&A・資産譲受の報告①

それではここで、10月に実施したM&Aと資産譲受の効果についてご説明します。

BEASTARの子会社化により、既存事業の運用面でのバックアップが可能になります。SNS運用や動画制作による新たな売上創出が見込まれます。これにより、グループ連結売上の拡大と事業ポートフォリオ全体の強化につながります。

人材のリスキリングと経営資源の適正化が進み、若年層に対する企業イメージの向上が見込まれます。具体的には昭文社、マップル、マップル・オンとBEASTARの連携を通じて自治体や官公庁、法人、教育機関向けのプロモーション支援やアプリの動画制作を展開し、対応の幅を広げて既存事業を含めた成長につなげます。

M&A・資産譲受の報告②

ここで具体的な成果についてご説明します。

第3四半期・第4四半期においてはアプリ『海釣図V』のプロモーション動画制作を行いました。子会社化したBEASTARとマップル・オンの連携により制作を進めました。今後もアプリ『海釣図』のプロモーション動画制作を継続し、シナジーを創出していきます。

併せてABCアークさまから月刊誌『歴史人』関連資産を譲受しました。『歴史人』はこの6月より月刊誌を発売しています。朝日放送テレビさまと連携して地方創生事業を共同で推進していきます。

総合出版事業

最後に、通期における当社グループのトピックスについて、ご紹介します。本スライドでは、総合出版事業における主要ラインアップと、今期の注力ポイントを示しています。

まず、『トリセツシリーズ』では新たに都市編が登場しました。また、季刊『ことりっぷマガジン』では、季節にあった多彩な旅・お出かけ関連コンテンツを展開しています。『スッと頭に入るシリーズ』においても新刊が続々と登場し、強化されています。さらに、地図・旅行関連では、大ヒット商品である『まっぷる 刀剣乱舞トラベラーズガイド』等、話題性の高い商品が売上に貢献しています。

以上のように、当社の総合出版事業は、新刊やヒットシリーズを中心として幅広い分野で商品力を強化し、旅行需要回復の追い風を受けて安定的な売上を確保しています。

新規商材開発/受託案件にも注力

新規商材開発と受託案件の取り組みについてご説明します。「山と高原地図」シリーズ創刊60周年記念として発売した山と高原地図ジグソーパズルについて、ご好評をいただき定番シリーズ化しました。またNEXCO東日本さまより、「ハイウェイまっぷる」案件を受託し紙とWebでSA・PA情報等を発信しています。

デジタルメディアを核とした新展開

デジタルメディアを中核とした新たな展開についてご説明します。当社は「昭文社オンラインストア」を「地図屋本舗」としてリニューアルしました。「地図屋本舗」は地図を愛する人々が新しい冒険や知的好奇心に出会える地図のデパートを目指しています。

また「まっぷるリンク」に「旅ノート」を導入しました。「旅ノート」では気になる情報をクリップし、スケジュールを立てて旅程表を作成することができます。これらの施策を通じてデジタルメディアを核としたサービス展開を進めます。

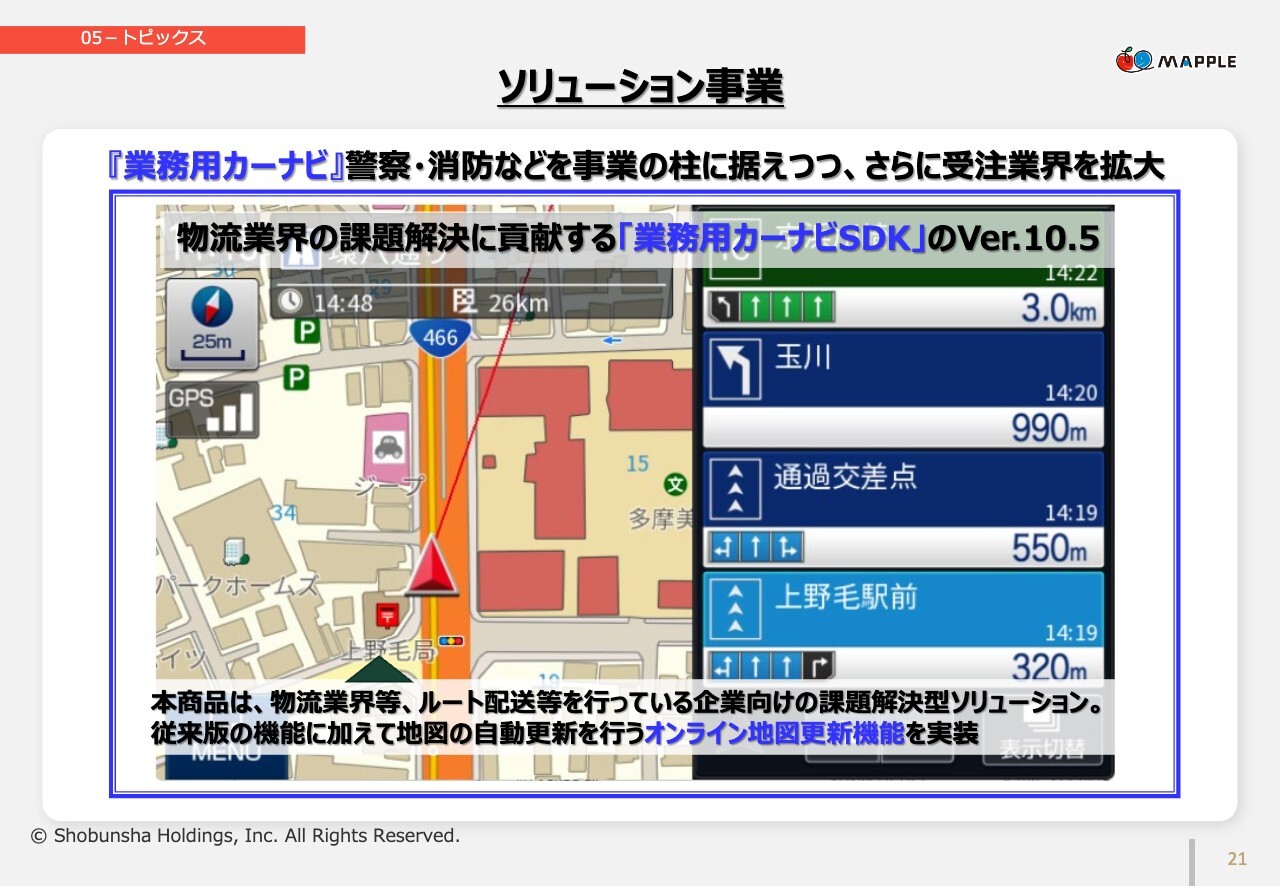

ソリューション事業

ソリューション事業についてご説明します。警察・消防などに向けた「業務用カーナビ」事業を柱に据えつつ、さらに展開拡大していきます。

一例として、物流業界の課題解決に貢献する「業務用カーナビSDK」を展開しています。本商品は物流業界などでルート配送を行っている企業向けの課題解決型ソリューションで、従来版の機能に加えて地図の自動更新を行うオンライン地図更新機能を実装しています。

観光DX事業への注力

観光DX事業への注力についてご説明します。

観光DXを加速させる新サービス「デジタル観光マップ」をリリースしました。

デジタル観光マップは、誰でも簡単かつ低コストでデジタルマップを作成し運用できる、観光に特化したオールインワンの地図プラットフォームです。観光DXの流れが加速する中で、当社が長年蓄積してきた地図・ガイドデータの活用価値はさらに高まっています。

私からのご説明は以上となります。経営アクションプランの実行による新たな事業の創出と既存事業の活性化により、当社グループは来期以降に向けて着実に成長の基盤を構築していきます。ご視聴いただきありがとうございました。

記事提供: ![]()