2021年9月11日にログミーFinance主催で行われた、第24回 個人投資家向けIRセミナー Zoom ウェビナー 第4部・株式会社青山財産ネットワークスの講演の内容を書き起こしでお伝えします。

会社概要

橋場真太郎(以下、橋場):青山財産ネットワークスで経営企画本部を担当している橋場です。本日はよろしくお願いいたします。

青山財産ネットワークスの名前を初めて聞かれるみなさまも多いと思いますので、会社概要などのご説明から始めたいと思います。本日は会社概要、事業内容、業績、株主還元、そして今後の成長戦略などについて、私のほうからご説明させていただきます。

まず会社概要ですが、現在は東証第二部に上場しています。場所が港区赤坂の青山にあるため、青山財産ネットワークスという名前を付けました。設立は1991年で、ちょうど再来週くらいに30周年を迎えるところです。

従業員数は252名です。事業内容は財産コンサルティング、事業承継コンサルティング、不動産ソリューションコンサルティングになります。特徴として、財産コンサルティング、事業継承コンサルティングを専業としている唯一の上場企業であるという点が挙げられます。

財産コンサルティングや事業承継コンサルティングの内容については、後ほどお話しさせていただければと思います。

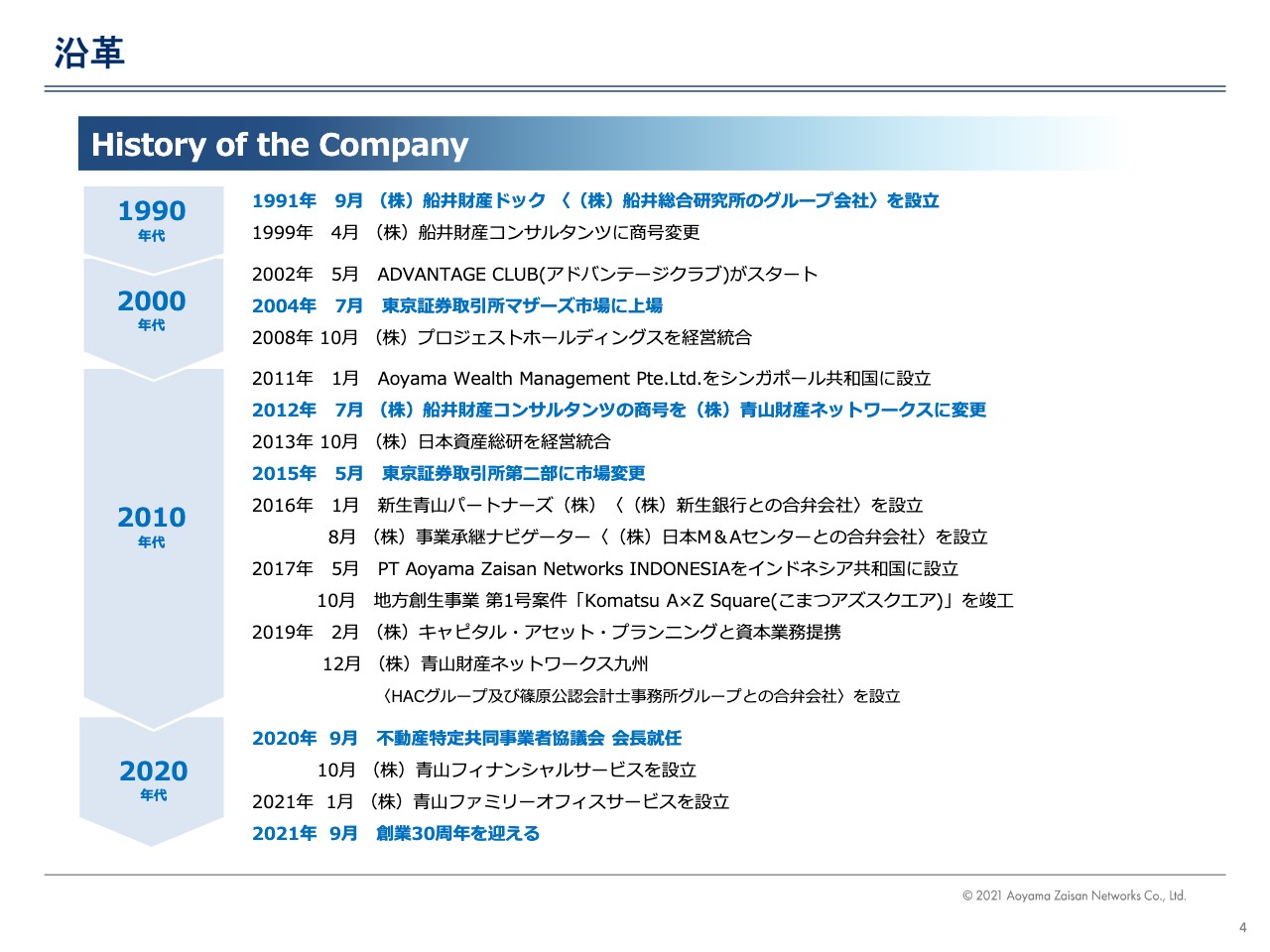

沿革

橋場:当社はもともと船井総合研究所のグループ会社として設立しました。2004年にマザーズに上場し、2012年に船井財産コンサルタンツから青山財産ネットワークスに商号変更しています。

2015年には東証二部に市場変更しました。2010年代は、特にリーマンショック以降、財務的な問題などをいろいろと抱えましたが、そのようなことを治癒しながら、新しいサービスメニューを提供できる会社を自立的に作ってきました。

昨年は不動産特定共同事業者協議会の会長に就任しました。当社では不動産の主力商品「ADVANTAGE CLUB」がありますが、協議会のメンバーは不動産小口化商品を発展させるために尽力するメンバーであり、こちらの商品を一緒に組成するメンバーでもあり、我々が会長というかたちで、昨年からこの任にあたっています。そして、先ほどもお伝えしたとおり、今月で創業30周年を迎えます。

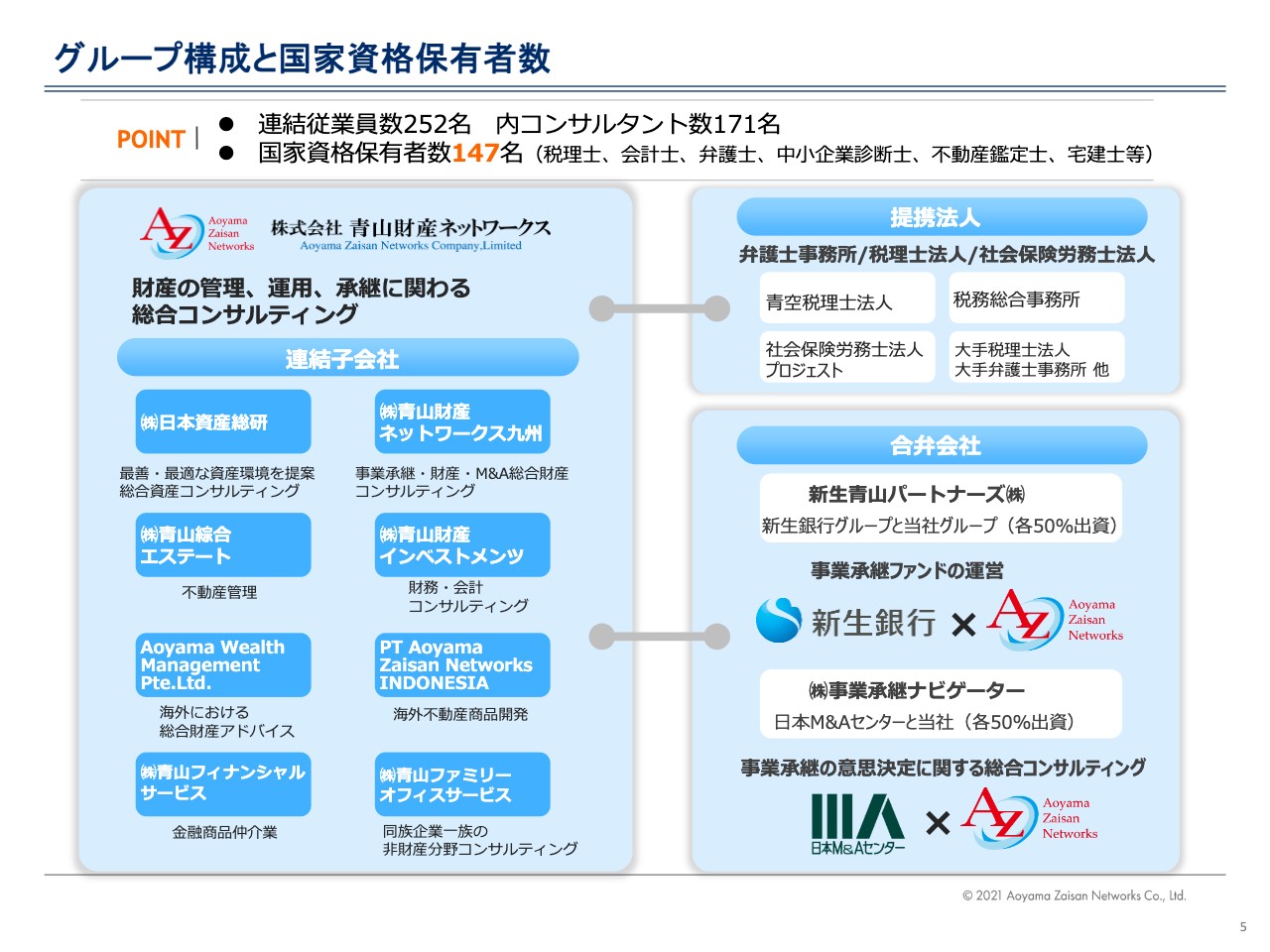

グループ構成と国家資格保有者数

橋場:現在のグループ構成として、主な連結子会社は8社です。提携法人には主に青空税理士法人と税務総合事務所、社会保険労務士法人プロジェストがあります。そのほか、新生銀行、我々の大株主である日本M&Aセンターのそれぞれと合弁会社を作っています。

従業員数は252名で、そのうちコンサルタント数が171名です。ほとんどが税理士や会計士、銀行のPBチームなどの出身者です。また、不動産ソリューションをメインのビジネスとしているため、不動産の何らかの知見を持ったメンバーで構成されています。

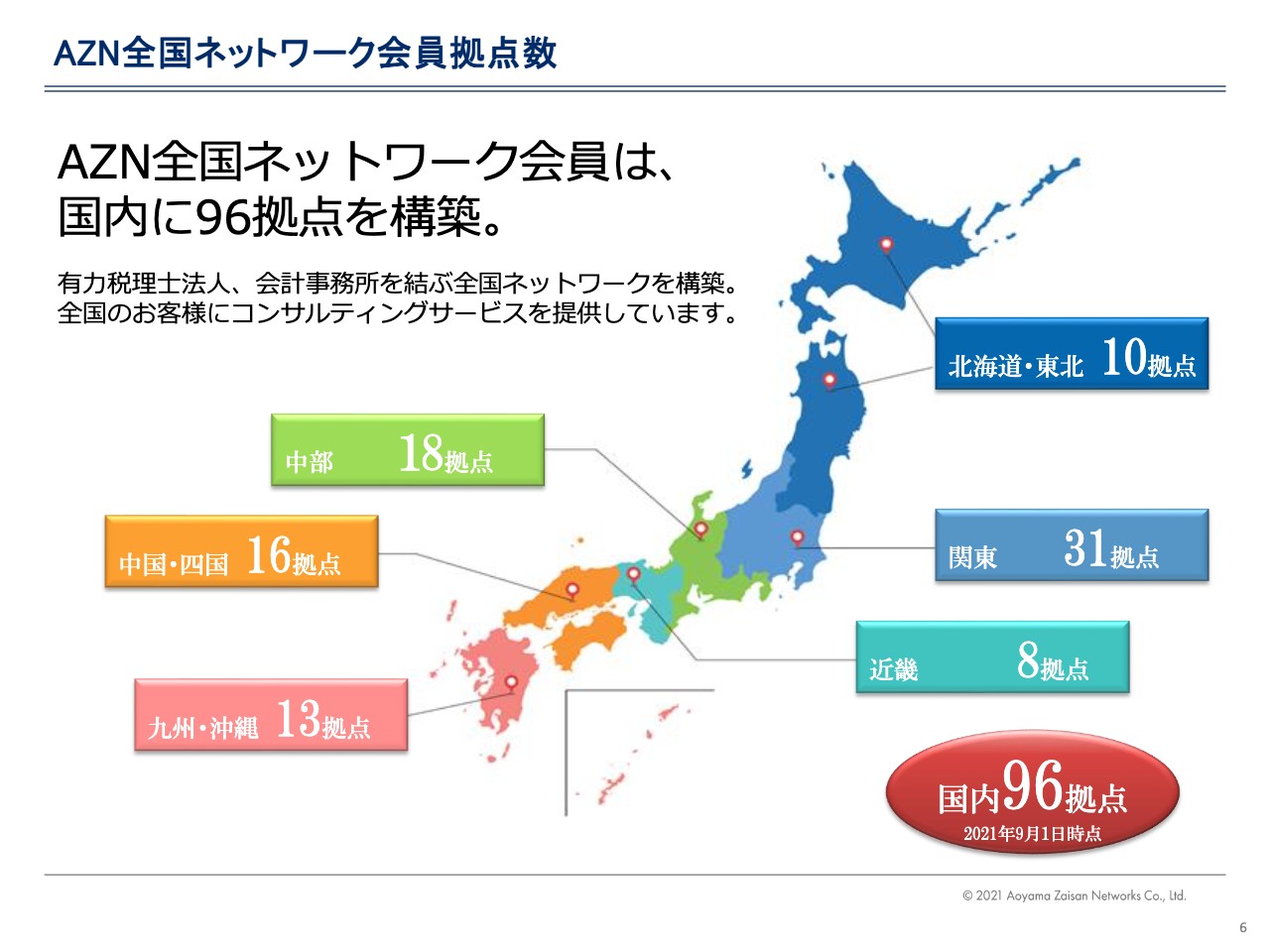

AZN全国ネットワーク会員拠点数

橋場:そのほか特徴的な点として、北は北海道から南は沖縄までの国内96拠点の、地域を代表する会計事務所とネットワークを構築しています。

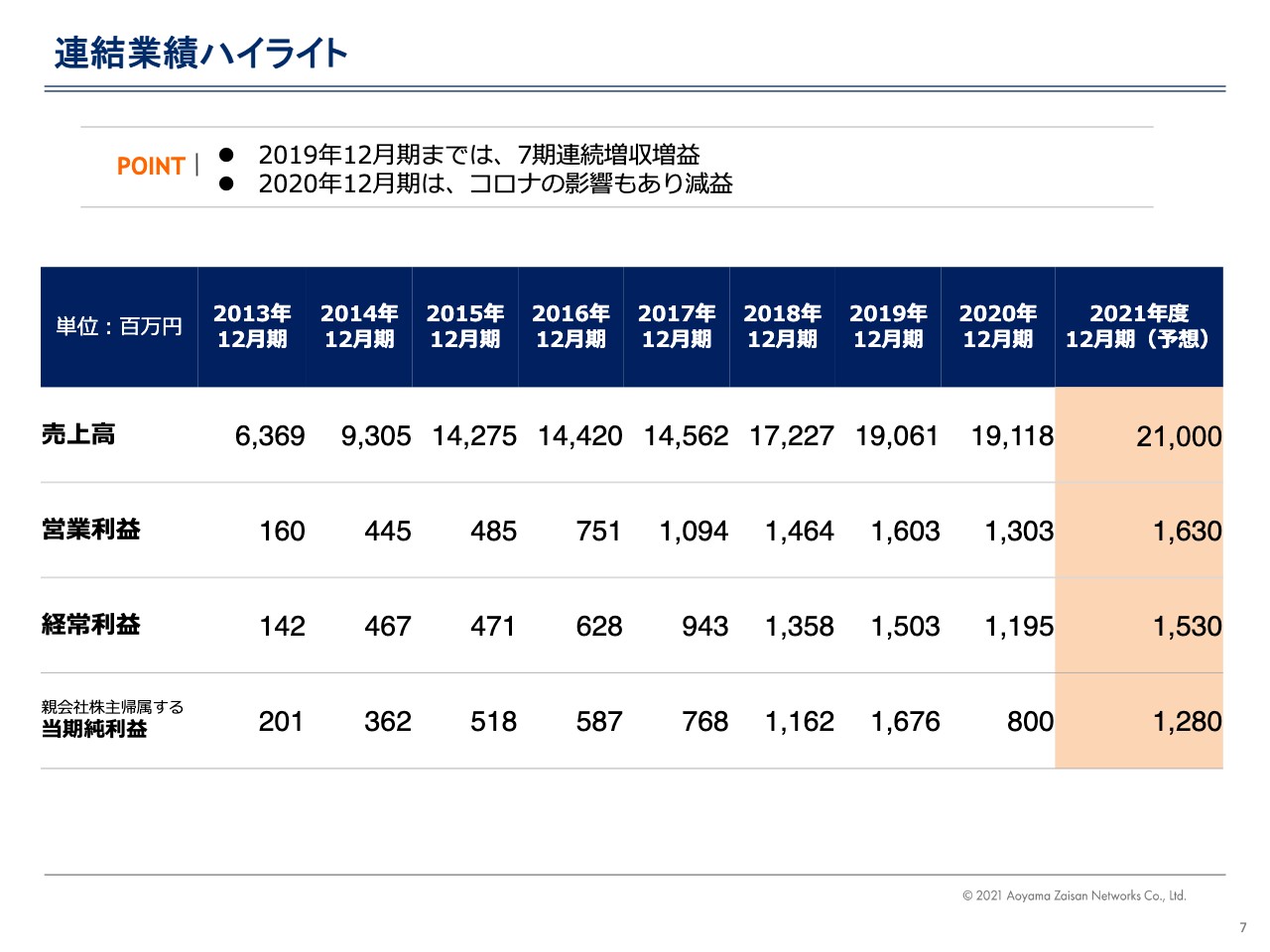

連結業績ハイライト

橋場:連結業績ハイライトの推移についてご説明します。2012年を起点として、2019年くらいまでは長き年次にわたり増収増益を達成していましたが、残念ながら2020年は新型コロナウイルスの影響もあり、踊り場を迎えました。

発行株数がほとんど変わらないため、EPSと言いますか、営業利益の伸びはだいたい30パーセントから50パーセントくらいの上昇率で推移しましたが、先ほど申し上げたとおり、2019年、2020年は残念ながら踊り場を迎えたところです。

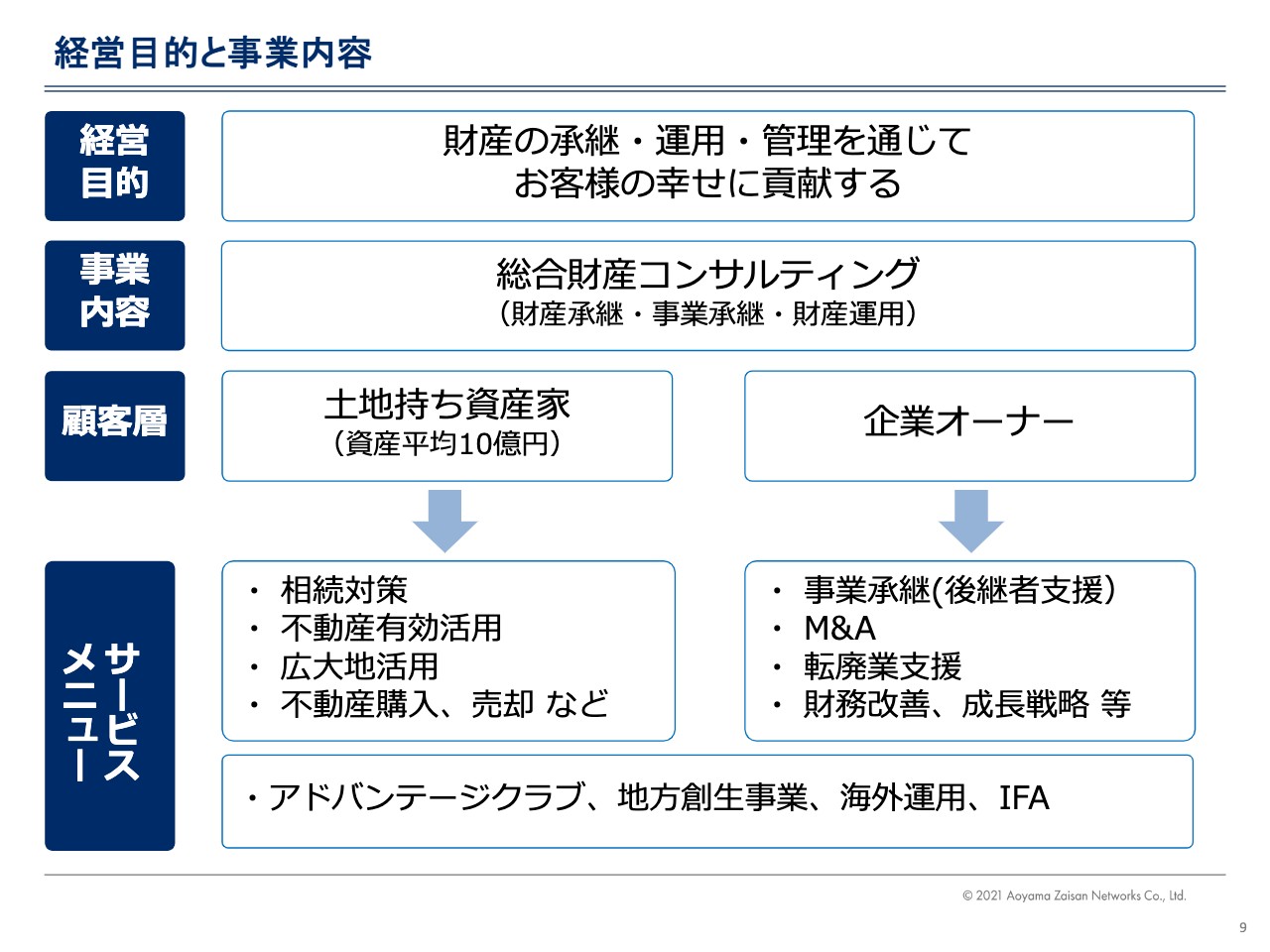

経営目的と事業内容

橋場:事業内容についてご説明します。我々の事業内容は「総合財産コンサルティング」であるとお伝えしました。そもそも「何をやっているのか中身がピンとこない」との声が少なからずありました。

当社は、財産承継、事業承継、財産運用管理を事業内容としています。対象とするお客さまをイメージしていただけると少しわかりやすくなると思います。

1つは、スライド左側にお示ししたような、いわゆる土地持ち資産家です。スライドには記載していませんが金融の資産家も対象としています。現在、例えば相続税の最高税率は55パーセントですが、課税資産で6億円以上お持ちの方は相続に55パーセント以上の税金がかかってしまいます。そのような方々が、仮に金融資産を10億円保有している場合、基礎控除などをまったく度外視しますと、55パーセントの税金がかかってしまうわけです。

あるいは、不動産で10億円保有している方の場合、そこに税金がかかりますと、そのためのキャッシュの捻出をどうしたらよいかというご相談があります。我々はそのような方々に、資産の最適な組み合わせ、あるいはキャッシュをどのように捻出するかについてコンサルティングさせていただきます。

スライド右側にお示ししている企業オーナーの方向けには、事業承継のコンサルティングを行っています。世の中にはM&Aの会社がたくさんあるため、事業承継イコールM&Aと一般的には認識されているかもしれません。しかし、我々の事業継承はどちらかと言いますと、同族承継のコンサルティングをメインとしています。

もっとも、同族承継以外にもM&Aをすることもありますし、赤字が連続してM&Aはなかなか難しい場合には、新生銀行と一緒に運営している事業承継ファンドがありますので、そのようなところと連携して転廃業支援も行っています。

その他にも、いわゆる財産の運用や管理、組み換えを行うにあたり一番重要なことは、いかにして不動産を活用するかです。我々は基幹商品として「ADVANTAGE CLUB」という不動産の小口化商品を組成したり、あるいはそれ以外にも、国内・国外で、さまざまな運用商品の設営を行っています。

以上のように、土地持ち資産家向けには、財産コンサルティングで相続対策が多くなります。企業オーナー向けには、メインは同族承継、M&A、転廃業支援などさまざまな事業承継のニーズに対し、不動産のソリューションを一緒に提案することで、コンサルティングにプラスした価値を提供する会社であることをご認識いただければと思います。

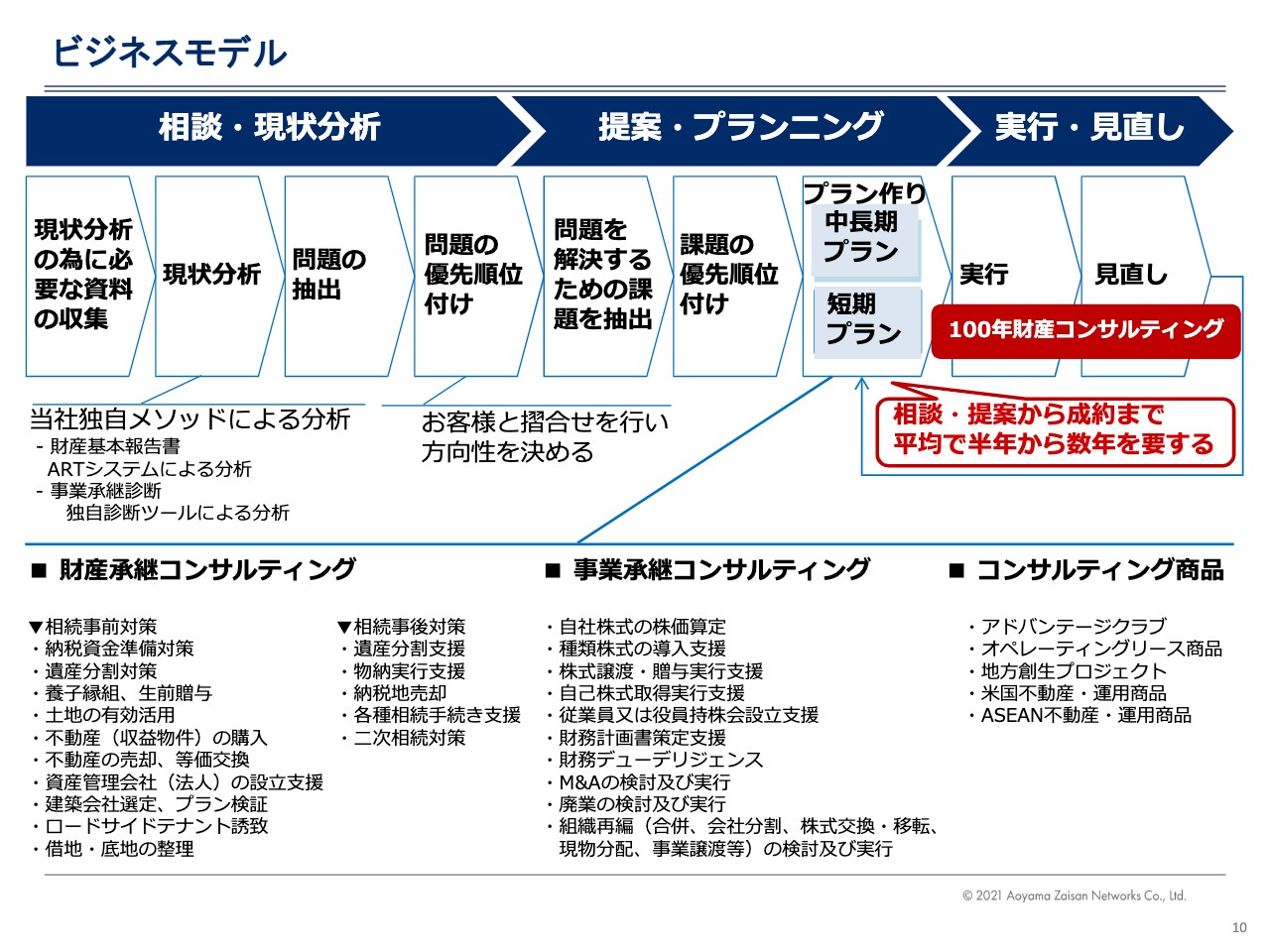

ビジネスモデル

橋場:ビジネスモデルについてです。後ほど詳しくご説明しますが、現在は1,900人くらいのお客さまがいらっしゃいます。最初に相談を受けると、スライド左端から順に記載のとおり、現状分析、提案、実行プランニングを行います。これを常に繰り返し、見直していくことが我々のビジネスモデルです。

実行プランニングは「100年財産コンサルティング」の名のとおり、我々が100年の財産コンサルティングを提案させていただければと思っています。当社のビジネスモデルの特色でもありますが、資産家の方や、事業承継の方に対して何らかの大きな組み換えや対策を一気に行うのではなく、中長期的に時間をかけることで、資産に影響を与えないかたちでのコンサルティングを提案していきます。

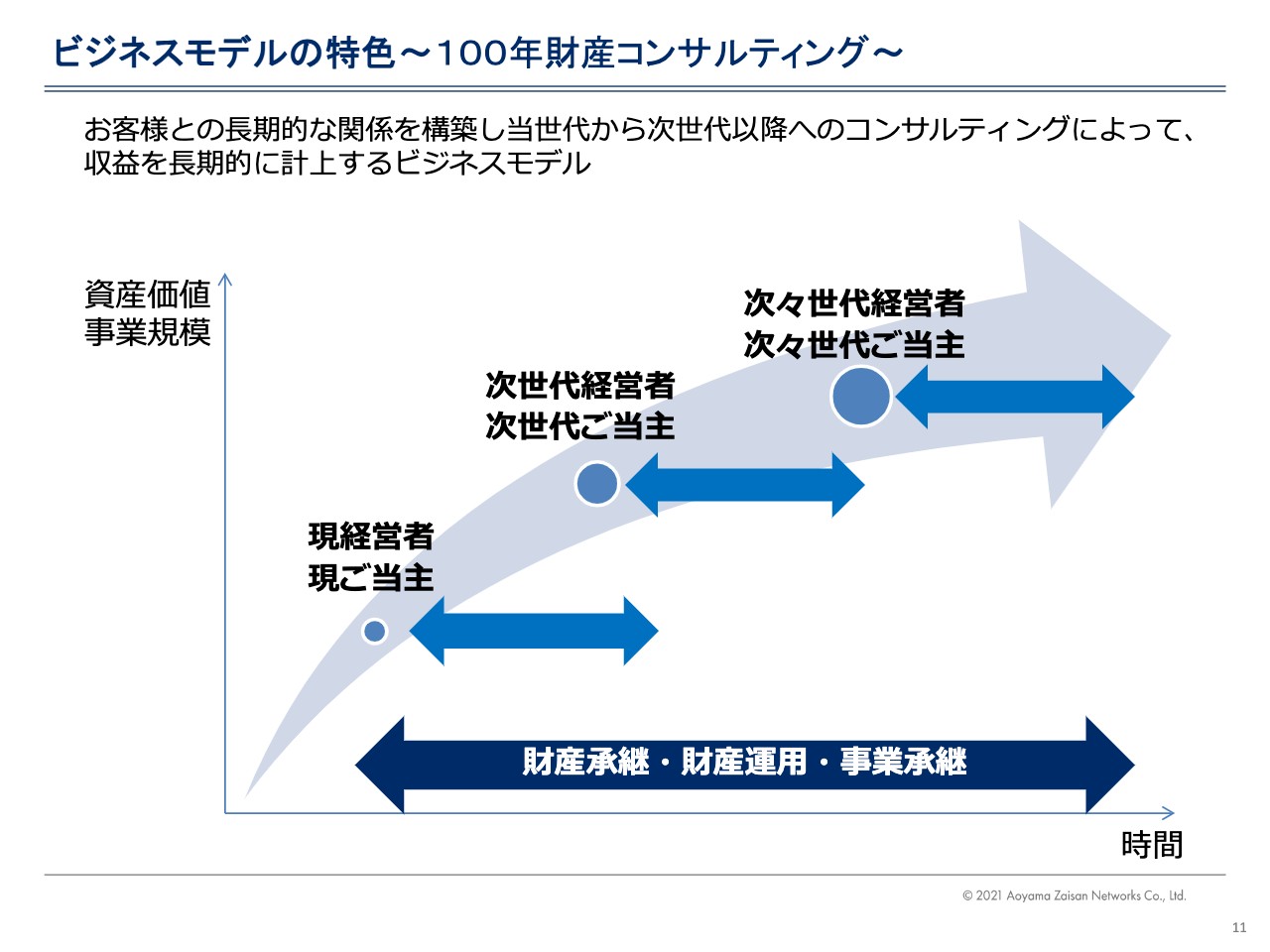

ビジネスモデルの特色~100年財産コンサルティング~

橋場:スライドの図でお示ししているように、現経営者・現ご当主から次世代へ、さらに次々世代の経営者やご当主にも我々のお客さまになっていただくことをイメージしています。

創業から30年しか経っていないため、「100年財産コンサルティング」には少し早いかも知れませんが、実際はすでに3世代目の方とお付き合いが始まっている企業やご家族の方がたくさんいらっしゃいます。当社のビジネスモデルとして、しっかりと継続していきたいと思っています。

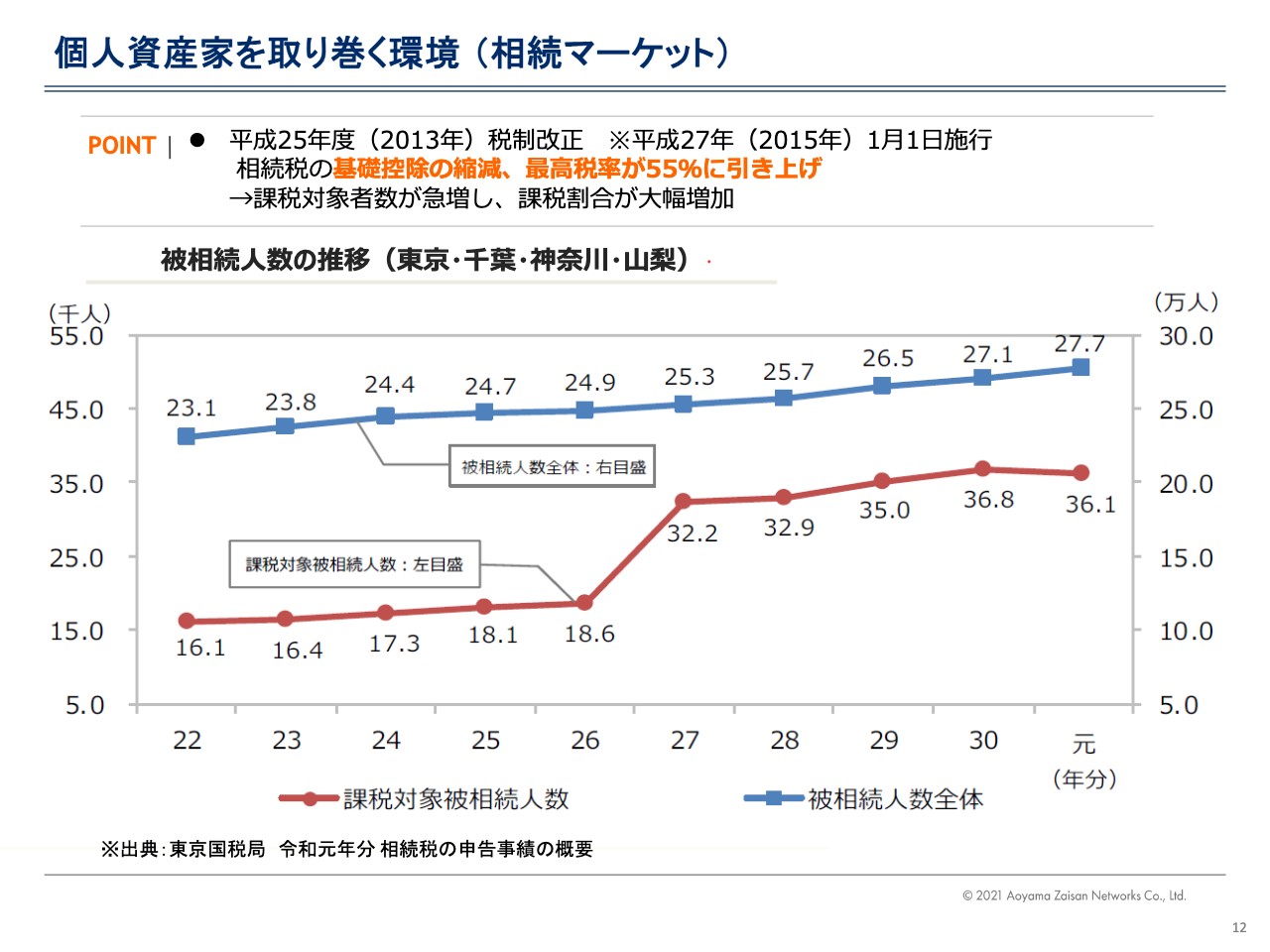

個人資産家を取り巻く環境 (相続マーケット)

橋場:現状でマーケットをどのように捉えているかについて、スライドのグラフと数字でご説明します。

前提知識として、2018年に東京都が出したデータでは約10億円以上の土地を保有している資産家は約3万人います。また、全国のさまざまなウェルス・レポートを参照すると、6億円から8億円くらいの金融資産をお持ちの方は全国に約8万人います。当社の顧客ターゲットはそのような方々になります。

スライドの折れ線グラフは、我々の主要なマーケットである東京・千葉・神奈川・山梨における被相続人数の推移です。青の折れ線グラフがお亡くなりになられた被相続人の人数です。赤の折れ線グラフがお亡くなりになられた方のうち相続税の課税対象になる人数です。平成25年度に定められた相続税の税制改正が平成27年度より施行され、相続税の負担が生じている方が非常に増えています。

我々の事業運営は主に東京都がメインになりますが、中でも千代田区では4割の方が納税に対する負担を感じていますし、東京23区全体でも17パーセントくらいの方が同様に負担を感じています。そのような方々の相続のニーズがあるため、我々のビジネスもマーケットの需要があるものだと認識しています。

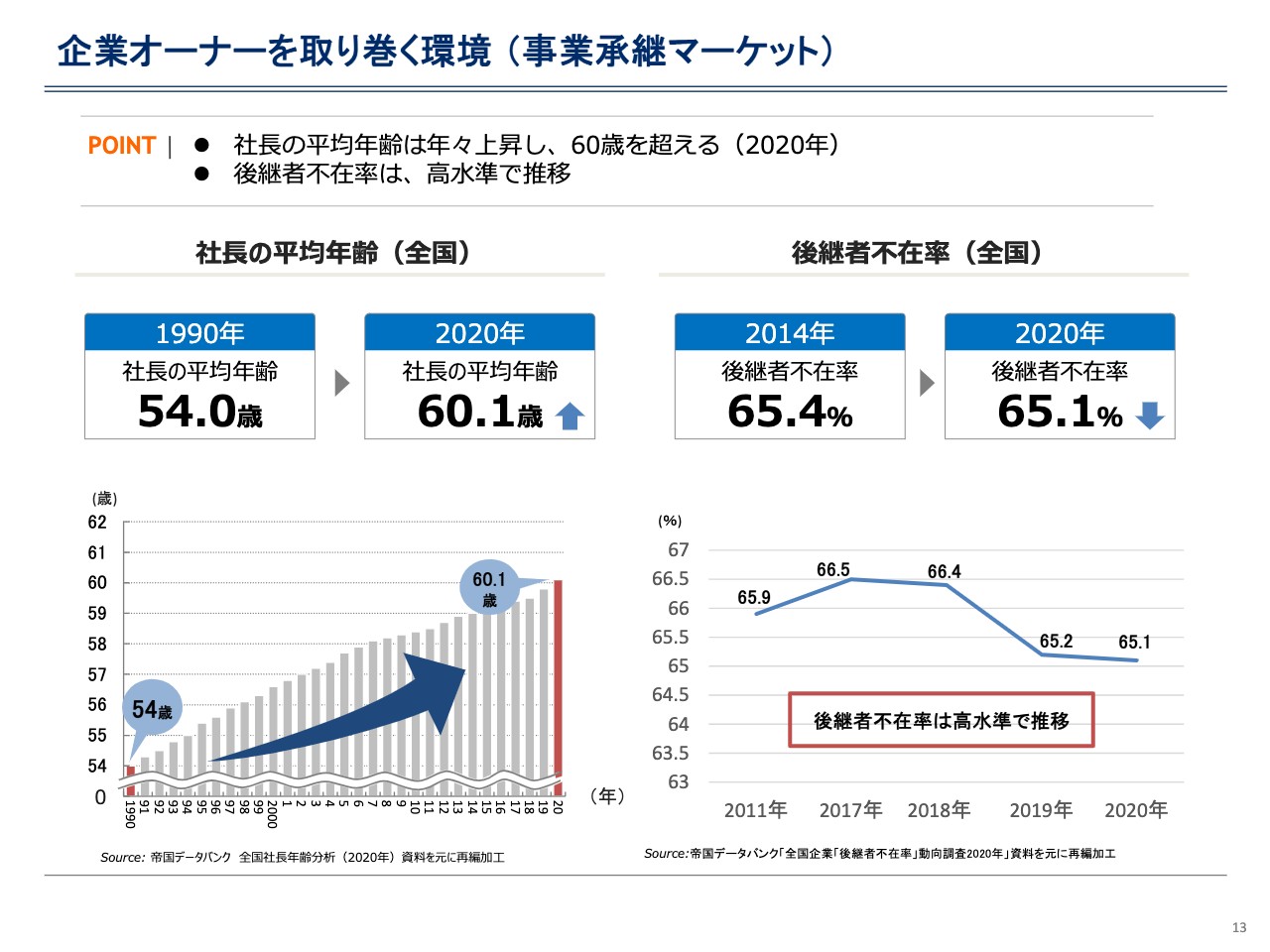

企業オーナーを取り巻く環境 (事業承継マーケット)

橋場:もう1つ、事業承継のマーケットの企業オーナーを取り巻く環境について簡単にご説明します。社長の平均年齢が、1990年の54歳から2020年の60歳へ、6歳も上がっています。

また、後継者不在率についても2011年から2020年で見ると、やはり60パーセント台と非常に高水準で推移しています。

これらの中で我々のメインとなるお客さまは同族企業のオーナーさまになります。結局、後継者がなかなか決められない、同族承継をするにしても誰にどのタイミングでどのように継がせるかを決められないといった現状があります。そのような中で、我々が同族承継コンサルティングを行っています。

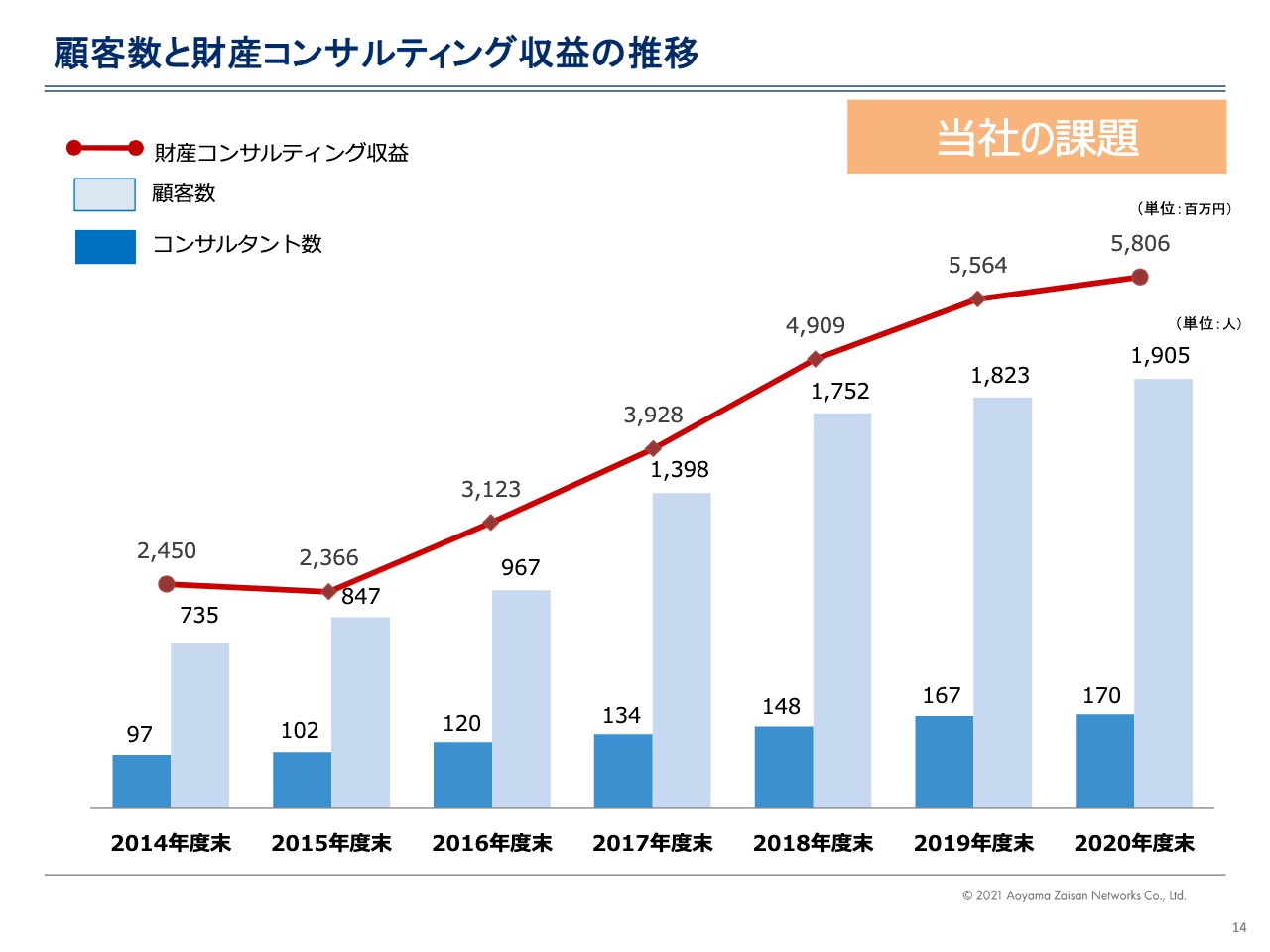

顧客数と財産コンサルティング収益の推移

橋場:顧客数と財産コンサルティング収益の推移です。スライドの赤い折れ線グラフが、当社の主な収益源である財産コンサルティング収益の推移です。棒グラフの水色部分が当社の顧客数、青色部分がコンサルタント数になります。

スライド右上に「当社の課題」と記載していますが、何が課題かと言うと、先ほど「東京都内の土地持ちの資産家が約3万人、全国で金融資産家が約8万人います」とご報告しました。私どもはそのようなお客さまをビジネス対象として考えているわけですが、実際にはわずか1,900人しかお客さまがいません。

2015年度の税制改正に伴い、840名から900名、1,200名から1,700名と、お客さまの数はどんどん増えてきていますが、まだまだ足りないことは大きな課題として捉えています。

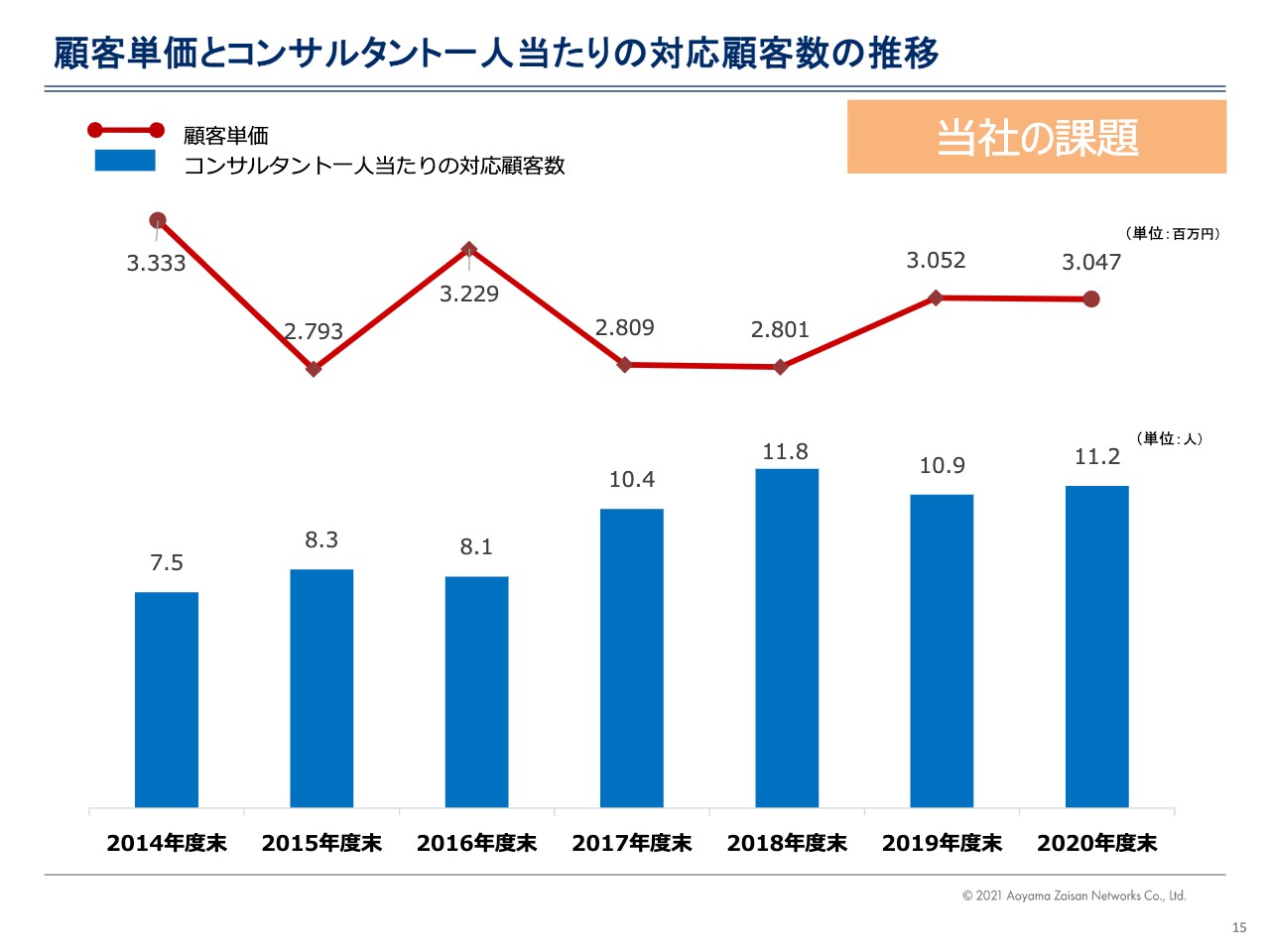

顧客単価とコンサルタント一人当たりの対応顧客数の推移

橋場:もう1つの課題として捉えているのが、一人当たりの顧客単価です。14ページのグラフでお示しした当社の顧客数を、財産コンサルティング収益でシンプルに割戻しているのが15ページの赤色の折れ線グラフになります。実はほとんど顧客単価に変化がなく、だいたい300万円前後で推移しています。

大きな課題であるため、顧客単価と生産性をどのように上げるかについては、後ほどご報告したいと思います。

スライドの青色の棒グラフは生産性に関連するところで、一人当たりの対応顧客数を表しています。2014年度は7.5人、2015年度が8.3人、2016年度が8.1人で、2020年度についても11.2人と、結局のところ10名前後のお客さまにしか対応できていないことが大きな問題となっています。

坂本慎太郎氏(以下、坂本):カスタマイズが複雑だったりするのでしょうか?

橋場:そうですね。財産規模が大きいお客さまですと、対応する施策を作ったり、現状分析をしたりするにしても非常に複雑なカスタマイズになります。

坂本:過去の経緯などもさまざまあるでしょうし、信託とのもともとの付き合いなどもあるような感じでしょうか?

橋場:おっしゃるとおりです。

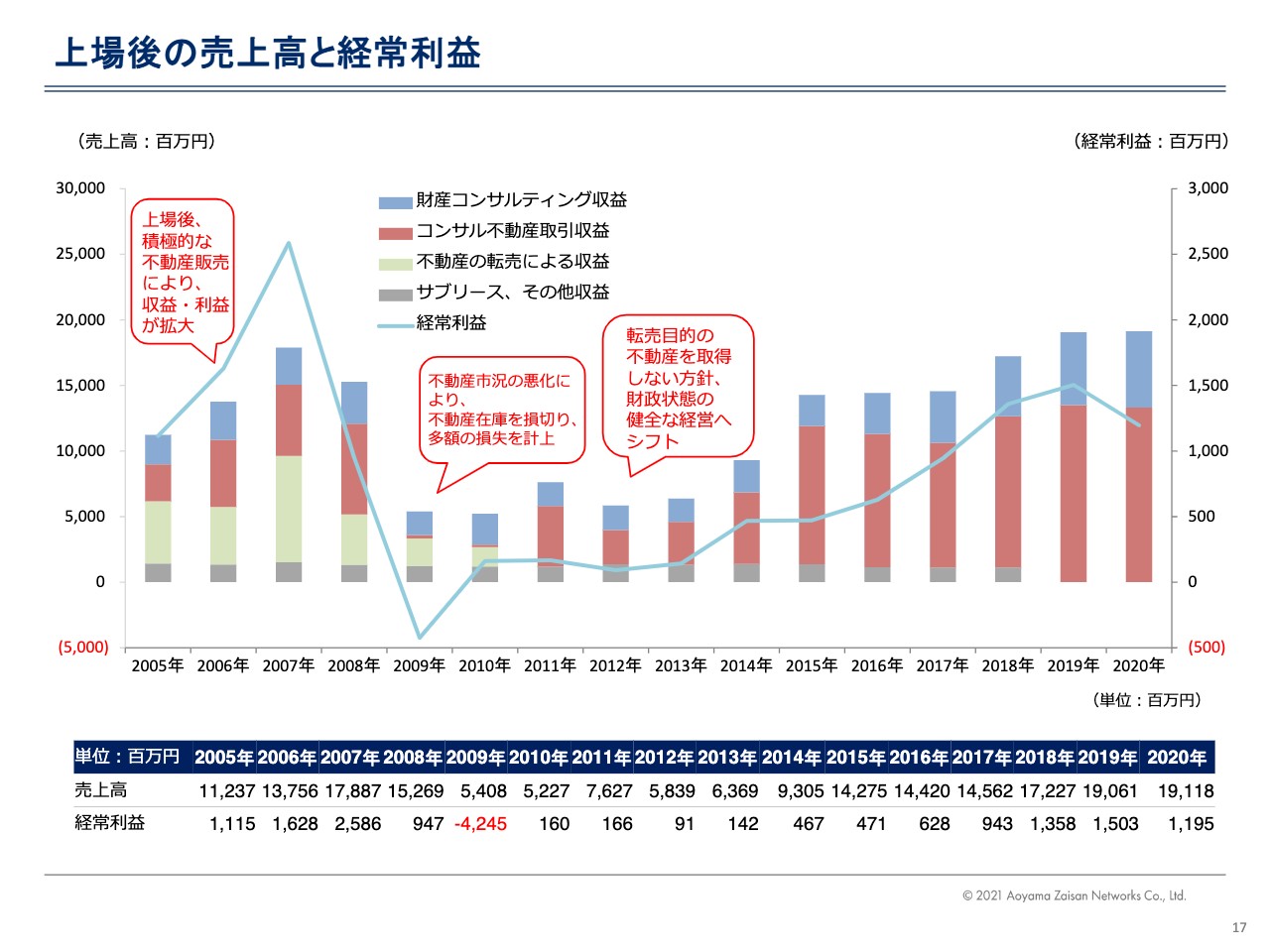

上場後の売上高と経常利益

橋場:業績について簡単にご報告します。スライド17ページでは、2004年に上場して以降、2005年から2020年までの上場後の売上高と経常利益を記載しています。一番目立つのが2009年です。売上高が大幅に減少し、経常利益がマイナス42億4,500万円くらいになりました。

坂本:リーマンショック後でしょうか?

橋場:はい、おっしゃるとおりです。なかなか言いにくい部分もありますが、棒グラフの薄緑色の部分は、2005年から2010年まで行っていた不動産の転売による収益です。それまでは不動産の転売で成長モデルを作っていましたが、リーマンショックにより上手くいかなくなったため、財務に大きな棄損を与えたわけです。

2010年から2015年、2016年度までは財務改善に取り組んでいたというのが正直なところです。現況では不動産の取引収益は上がっていますが、基本的には在庫を持たず、お客さまからいただいているものをコンサルティング商品として提供しているだけですので、過去のものとはまったく違うということをご認識いただければと思います。

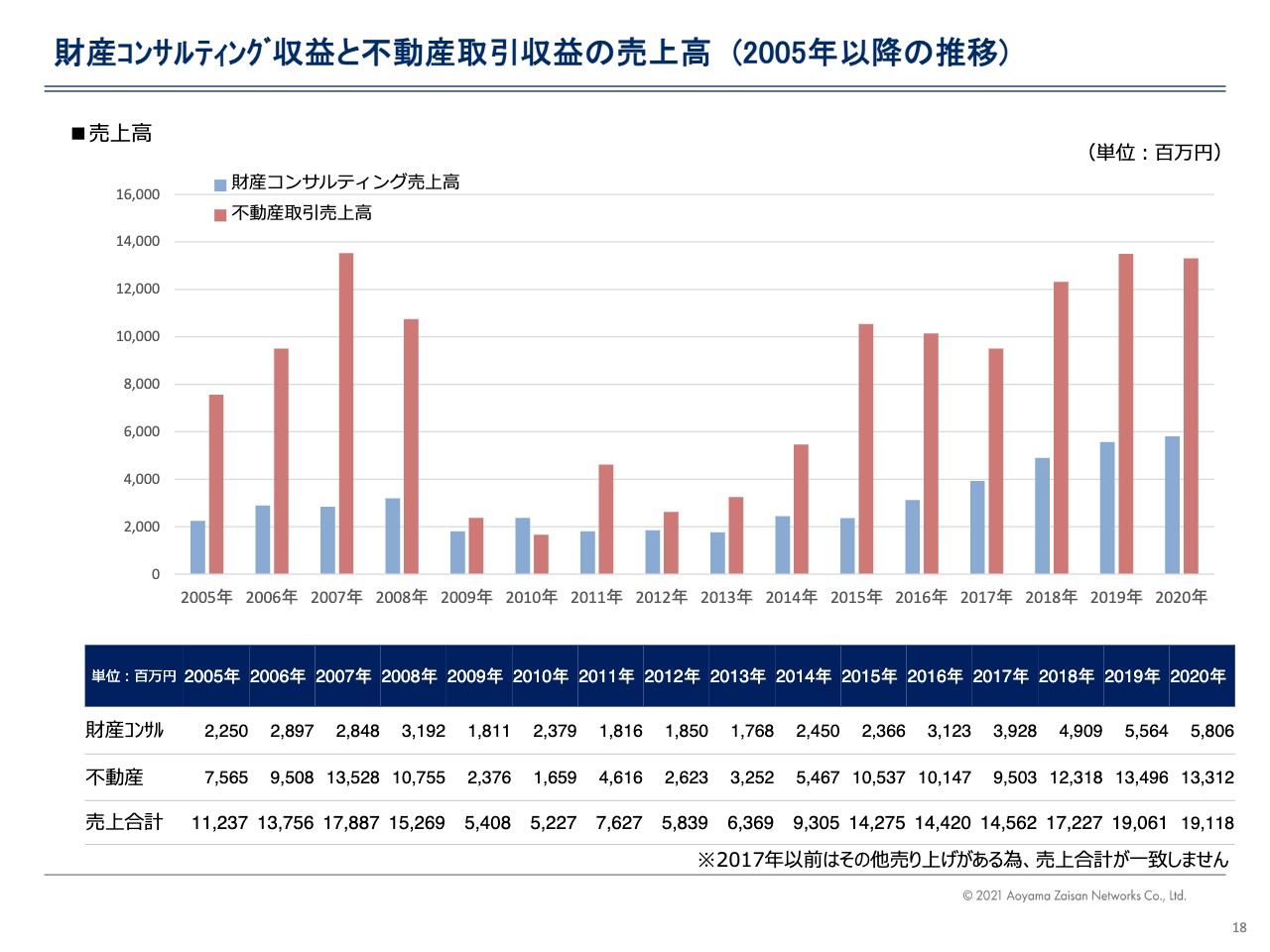

財産コンサルティング収益と不動産取引収益の売上高 (2005年以降の推移)

橋場:我々のP/Lを見ると、今年度の売上目標210億円に対して不動産商品の「ADVANTAGE CLUB」が150億円、財産コンサルティング商品が60億円の収益で、不動産の売上が非常に多くなっています。

スライドのグラフは赤色部分が不動産取引売上高、青色部分が財産コンサルティング売上高で、ご覧のとおりになっています。

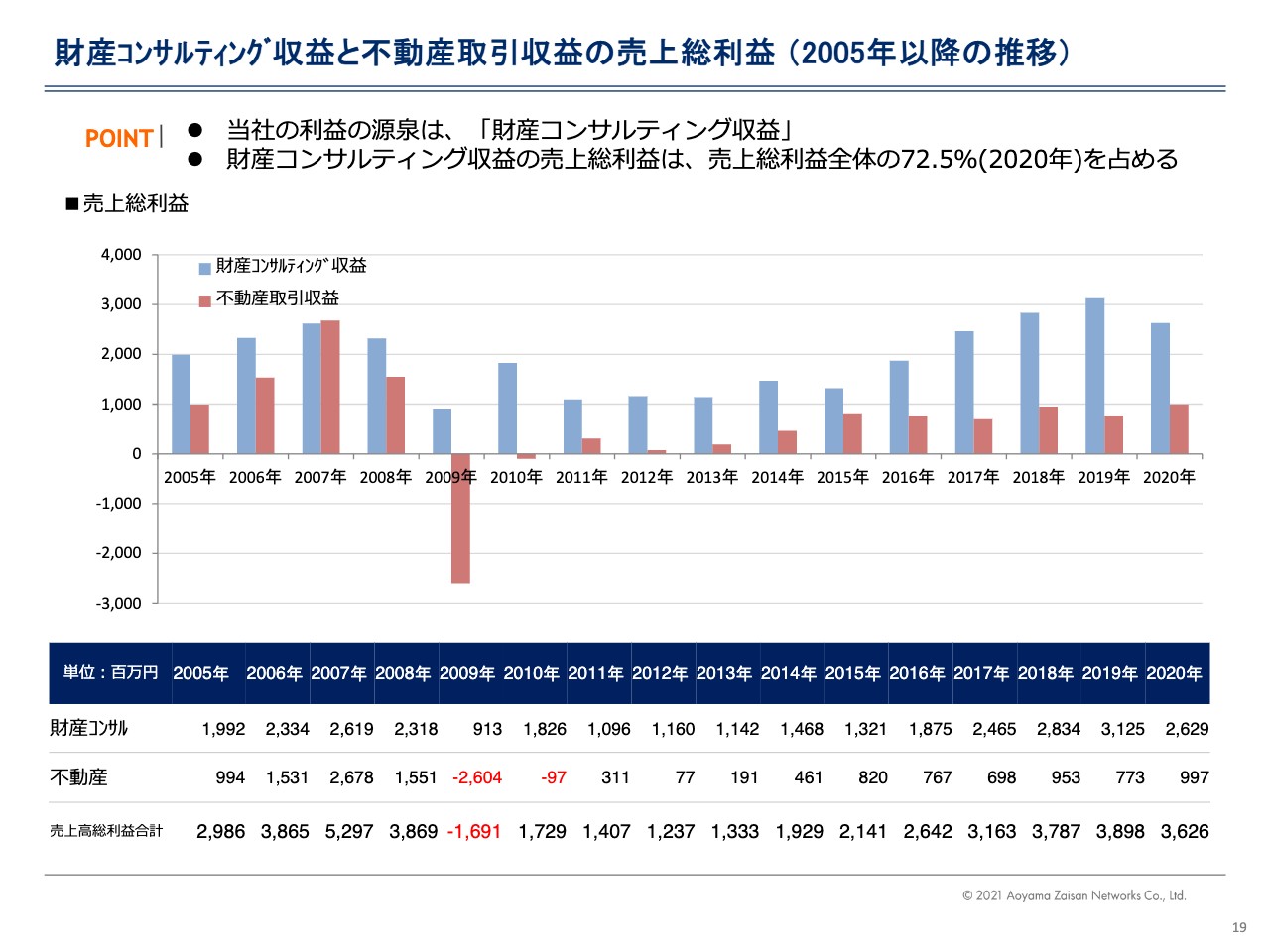

財産コンサルティング収益と不動産取引収益の売上総利益 (2005年以降の推移)

橋場:実質の売上総利益で見ると、スライド18ページと同じく、棒グラフの青色部分が財産コンサルティング収益、赤色部分が不動産取引収益です。ご覧のとおり、当社の利益の源泉は財産コンサルティング収益であることがわかります。

不動産取引の存在というのは、我々のコンサルティングの有効性を高めるためのものであり、「ADVANTAGE CLUB」のような商品を組成し、お客さまに提案することで財産コンサルティング収益を上げています。しかし、我々は決して不動産業ではなく、利益の源泉はあくまでも財産コンサルティング収益の会社であることをご認識いただければと思います。

坂本:1つご質問です。現状、富裕層向けの不動産をバリューアップして売るような会社は、収益がかなり多いと思います。結果論ですが、御社の顧客基盤があれば今日まで転売目的での不動産売買を行っていたとしても収益化できたのではないでしょうか? もう1度行おうとは思わなかったのでしょうか?

橋場:2009年の反省が会社に相当染みついています。財務を毀損させることにより、5年から6年ほど財務改善に取り組むことになり、その期間は完全に成長を止めることになりました。

おそらくアベノミクスの時に昔のような不動産の転売をしていれば、相当程度の利益は出たと思います。しかし、ある意味それはギャンブルだと思いますので、今後もそのようなことをするつもりは一切ありません。

坂本:わかりました。ありがとうございます。

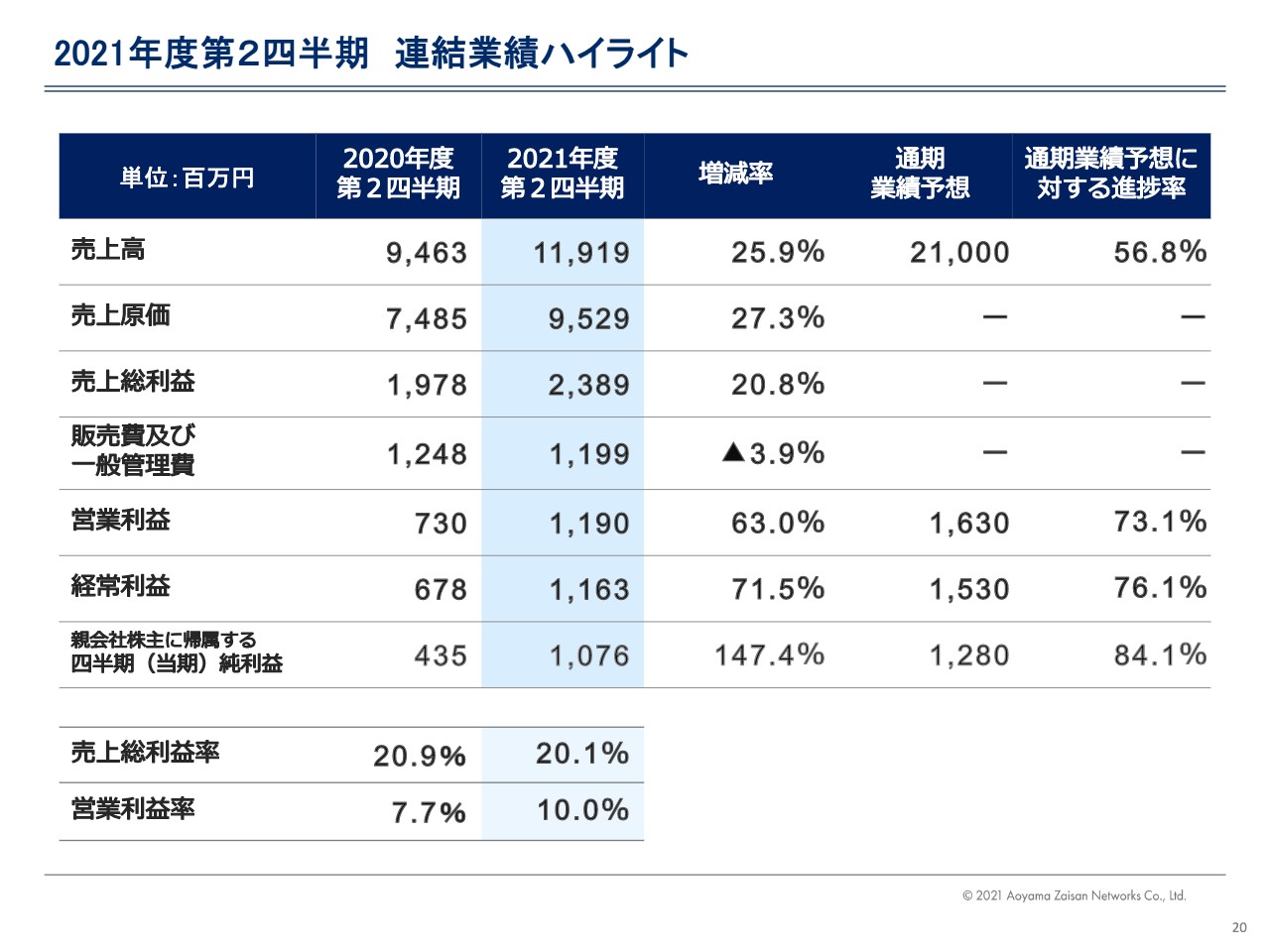

2021年度第2四半期 連結業績ハイライト

橋場:2021年度第2四半期の連結業績ハイライトです。スライド20ページで昨年と比較した増減率、通期業績予想に対する進捗率をご覧ください。なんとか昨年を上回るかたちで売上・利益ともに増加できています。

スライドに記載している通期業績予想については、十分余裕を持って対応できるようにしていきたいと思っていますので、数字についてはぜひ関心を持っていただければと思います。

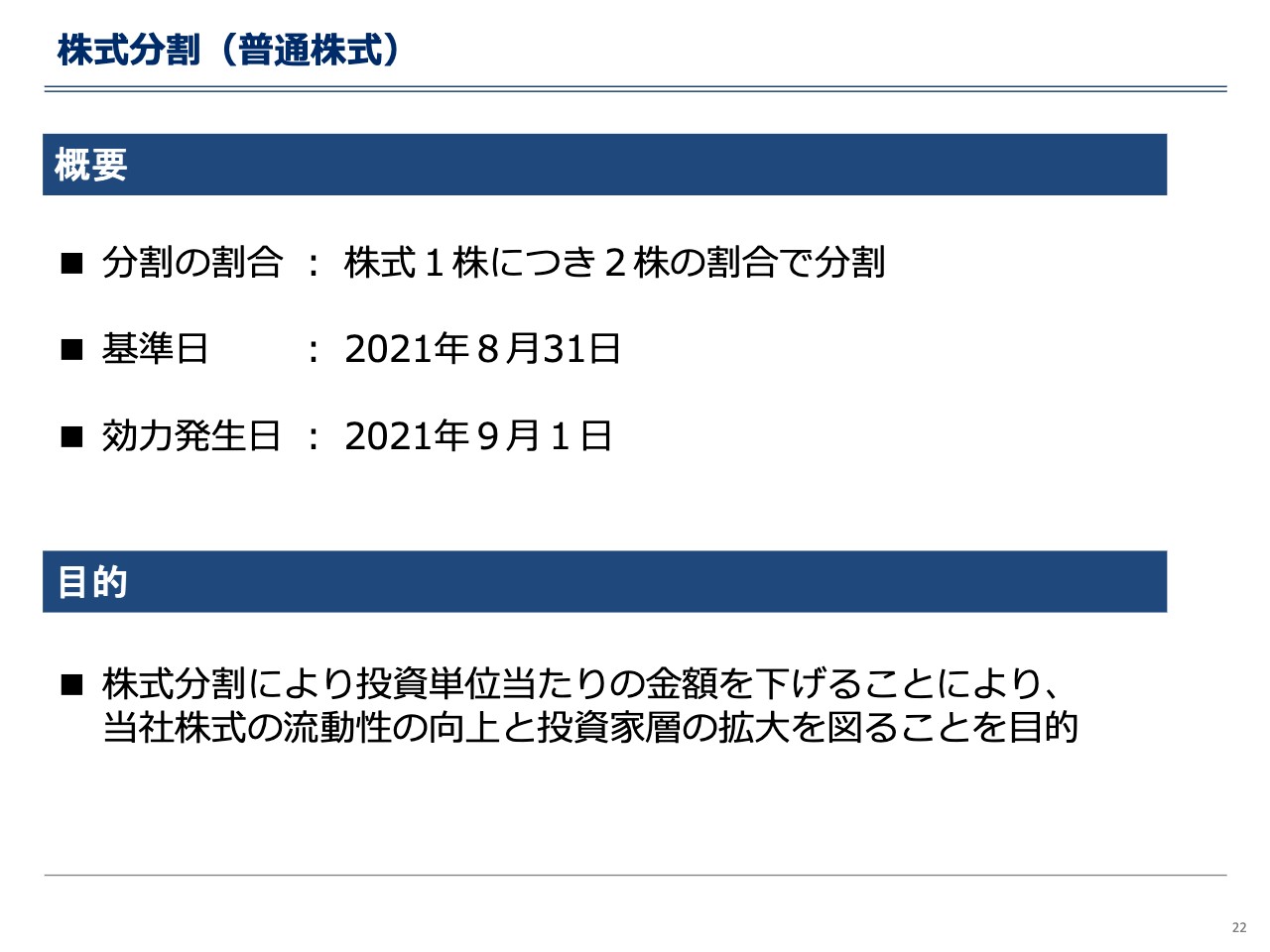

株式分割(普通株式)

橋場:株主還元について簡単に触れたいと思います。先日、適時開示したのですが、株式は8月31日を基準日とし、今月9月1日を効力発生日として分割しました。

株式分割により投資単位当たりの金額を下げ、株式の流動性の向上と投資家層の拡大を図ることを目的としています。購入しやすい価格にしたいと思い、株式分割を行いました。

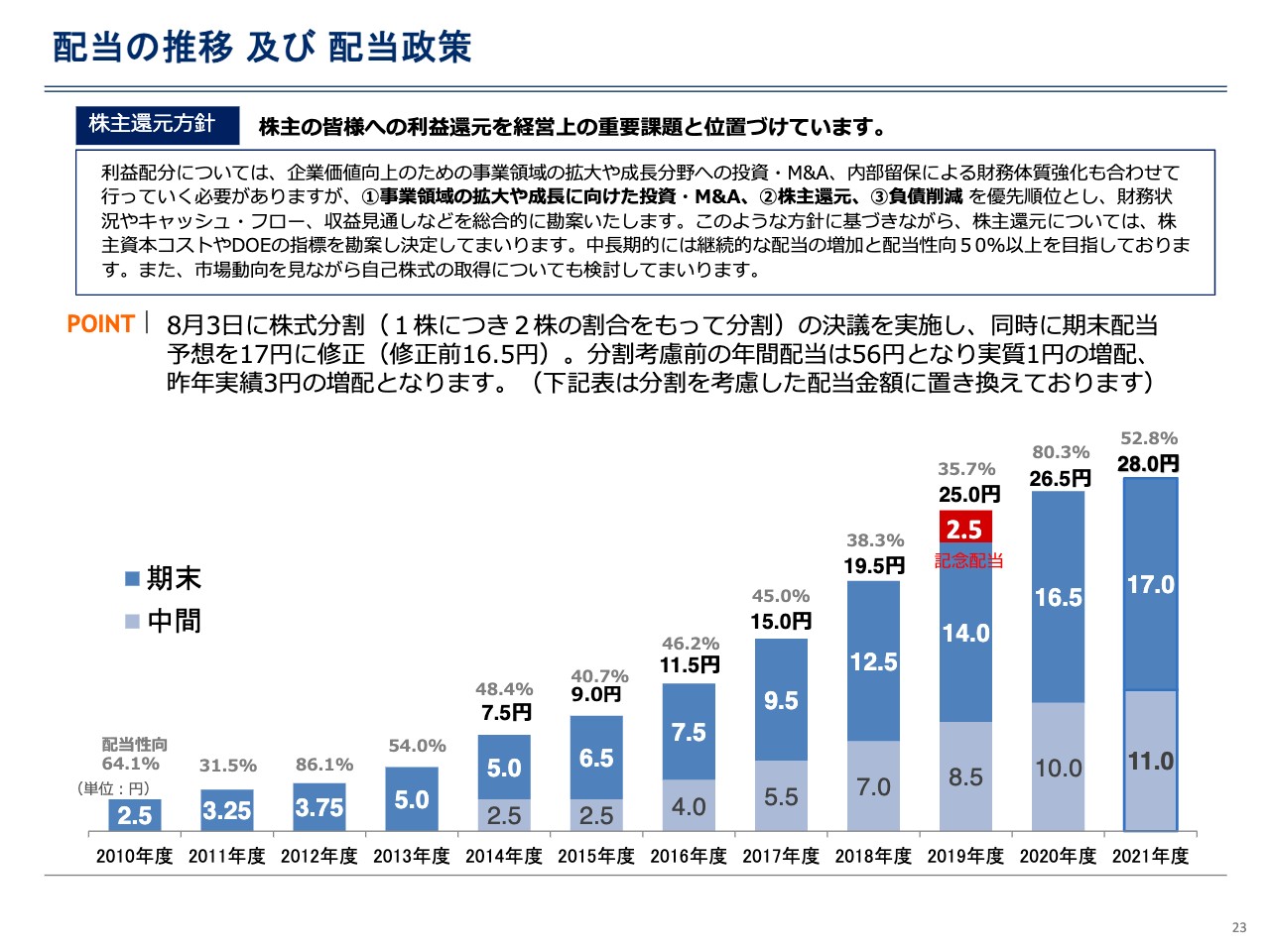

配当の推移 及び 配当政策

橋場:配当の方針ですが、財務改善に伴い、幸いなことに今年度込みで10期連続の増配となる予定です。株主還元の方針については、極めてシンプルに「継続的な増配を行う」「配当性向50パーセントを維持する」としています。

昨年に関しては残念ながら踊り場と言いますか、新型コロナウイルスの影響により業績が前年比を下回りました。しかし、業績の継続的な成長性については自信を持っていましたし、配当の増加および配当性向50パーセントが当社の配当政策であるため、そのような観点から昨年も増配を続けています。

今期でようやく11期連続の増配になりますが、今後も継続的に増配するという目標を掲げていきます。

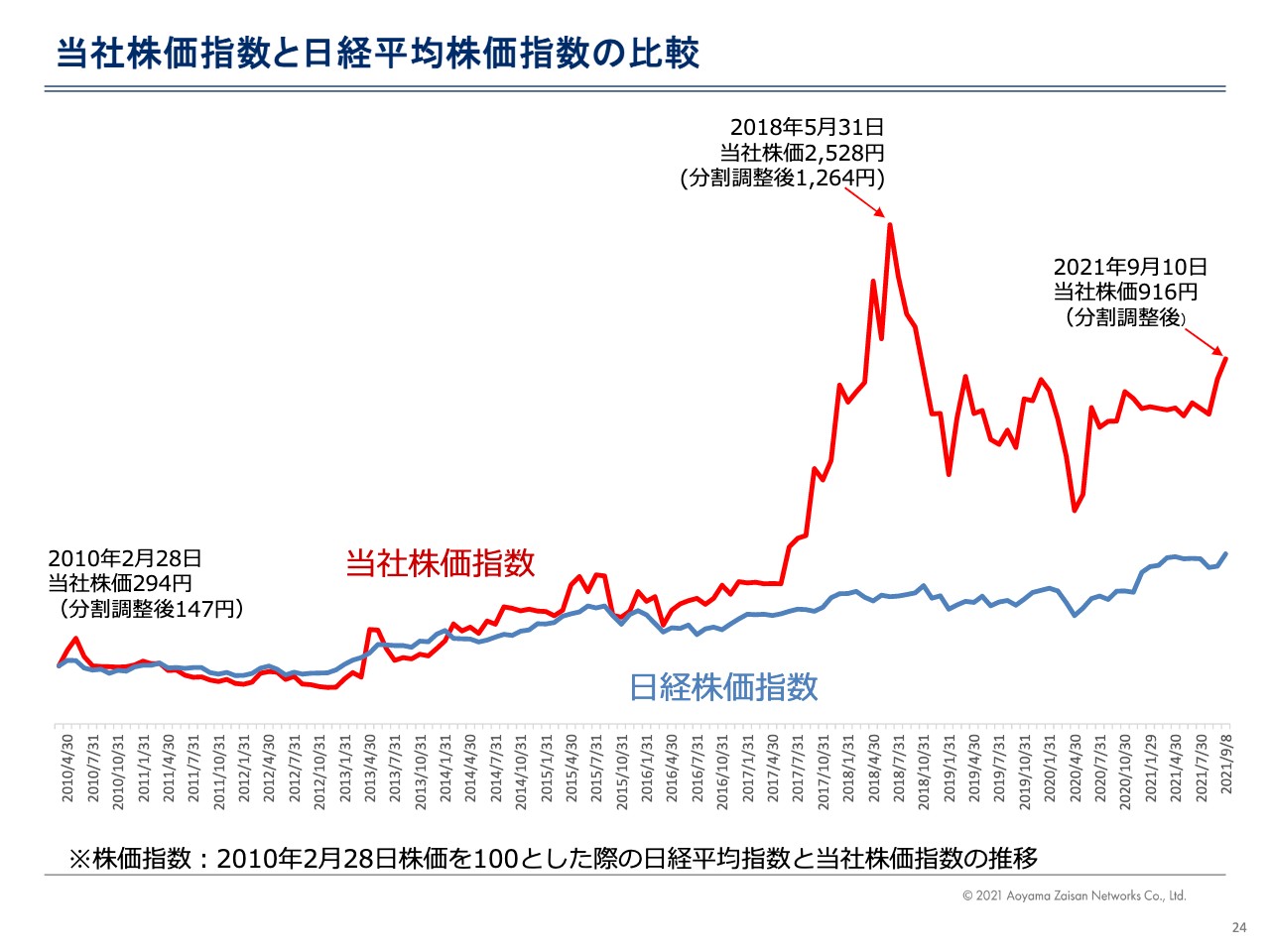

当社株価指数と日経平均株価指数の比較

橋場:スライド24ページのグラフは参考までに記載します。先ほどからご説明しているとおり、2009年の大赤字を経験した頃はリーマンショックがあり、分割調整後のため株価は147円でした。スライド右端に記載していますが、昨日の数字が916円です。この10年間で高値の時期を見ると、2018年に1,264円まで上がったことがあります。

残念ながらここ数年間は、業績がこれ以上成長モデルを描けるのかというところで、800円、900円くらいの水準になっています。

坂本:株主還元についてお伺いします。配当は継続して増やしていくとのご説明でしたが、市場動向次第では自社株買いもお考えでしょうか? その場合、配当を削らずに増配するのか、自社株買いを優先するのかを含めたイメージについて教えてください。

橋場:配当性向と自社株買いについてですが、基本的に配当と自社株買いはまったく別物だと考えています。実は自社株買いは今年も行っており、1つはやはり株主に対するメッセージもあると思っています。

実際に、常に自社株買いについては検討しないわけではありませんが、手元の流動性などを要所に鑑みながら、機動的に今後も検討していくつもりです。

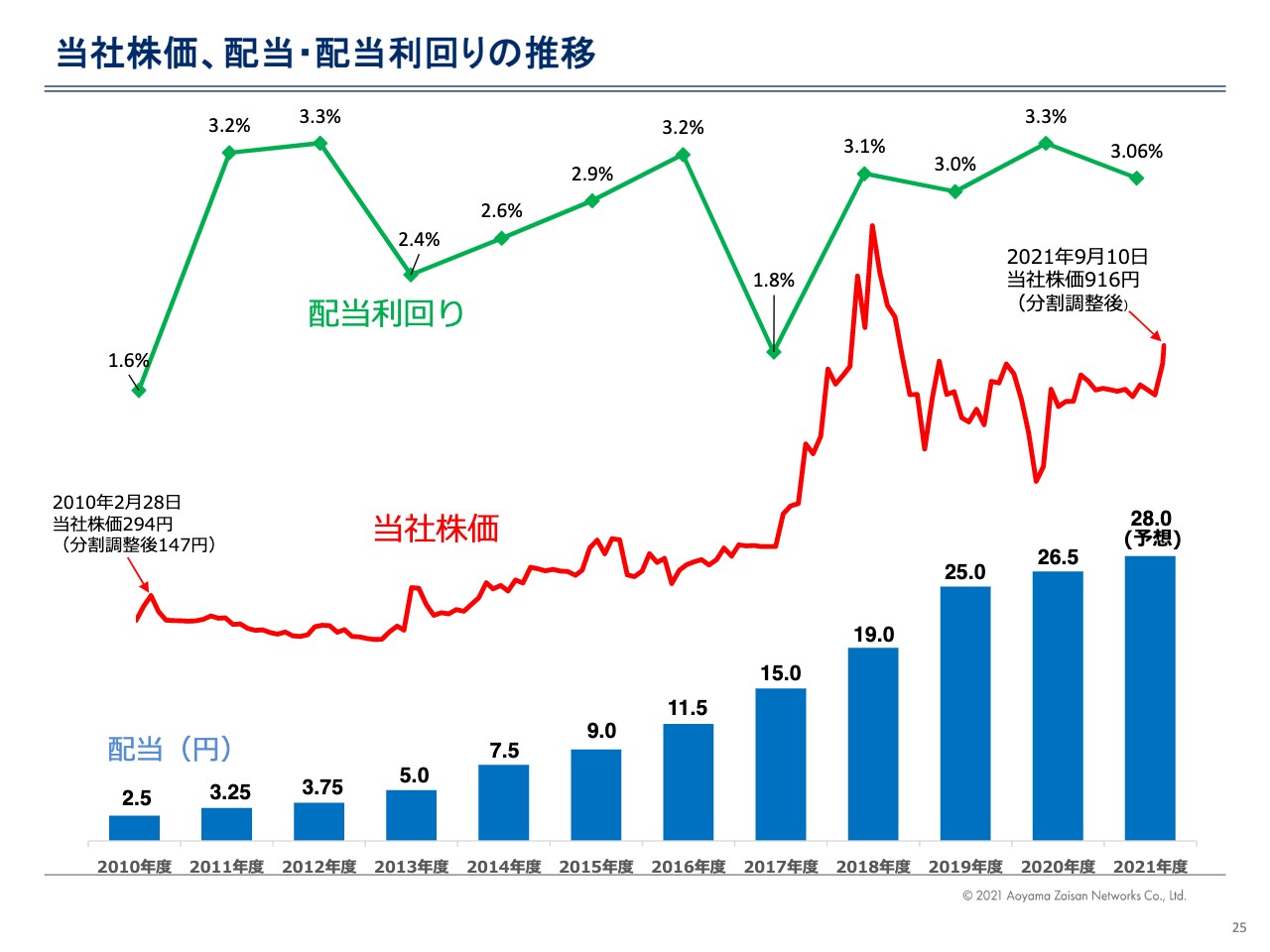

当社株価、配当・配当利回りの推移

橋場:先ほどのお話にも関連する、現状の配当利回りについてです。スライドのグラフはこの10年間ほどの数値ですが、ほとんど3パーセントくらいです。

2017年度から2018年度にかけて株価が高止まりした時があったため、1.8パーセントになっています。しかし、3パーセント水準を意識しているということは、念のためお伝えしたいと思います。

株主優待

橋場:株主優待についてですが、6月末日には、2,000株以上の方に対し3,000円相当のギフトをお渡しします。8月までは1,000株でしたが、分割後の株式数のため、2,000株以上の方が対象となります。さらに2万株以上を2年超継続保有している株主に対しては、うかいグループ共通御食事券をお渡しします。

12月末日には、3万株以上投資いただいている方に、うかいグループ共通御食事券もしくはカトープレジャーグループ施設利用券をお渡しします。

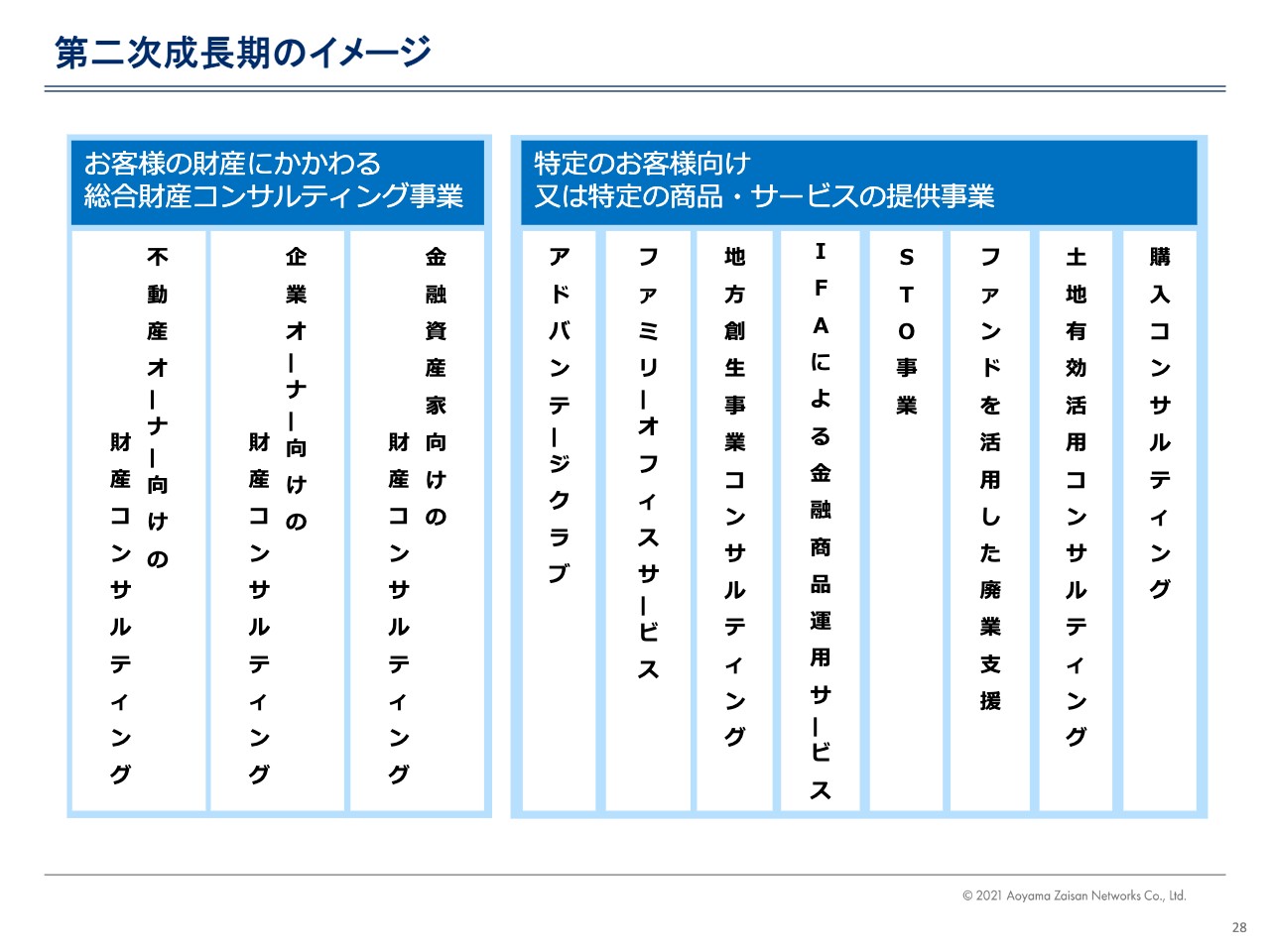

第二次成長期のイメージ

橋場:次はトピックスと今後の取り組みです。先ほどお話ししたように、やはり「お客さまの数をもっと増やさないといけない」そして「顧客単価をもっと増やしていきたい」「生産性をどのように改善していくのか」が社内の課題です。

この1年、2年はご容赦いただきたいのですが、この7年から8年くらいの間、我々はだいたい20パーセントから30パーセントくらいの成長を実現しています。結果として、それくらい連続した成長だったということです。来年以降も期連続で成長していきたいと掲げています。これが今後の取り組みというところの記載内容です。

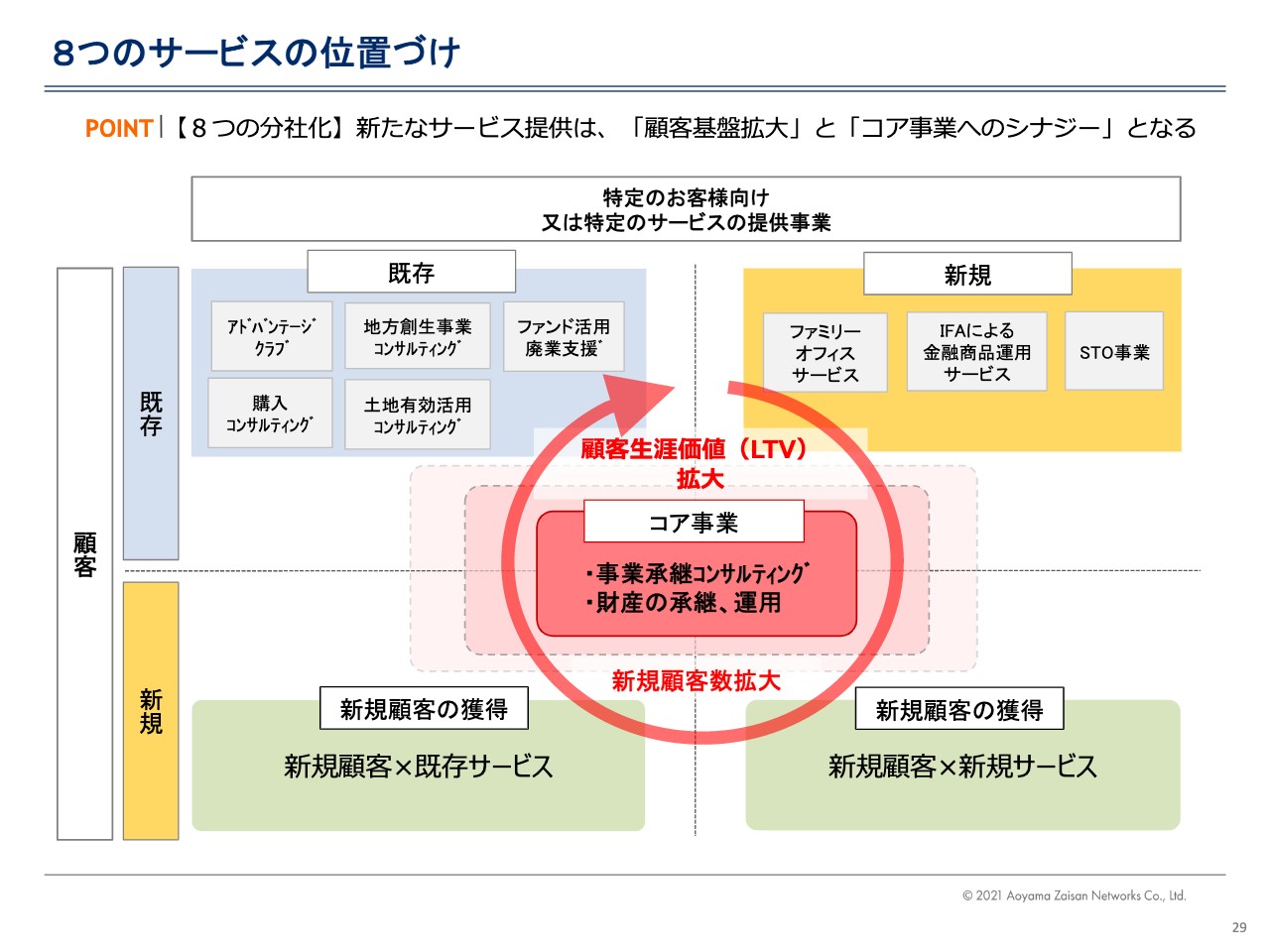

8つのサービスの位置づけ

橋場:株主総会でも弊社の代表取締役がお伝えしたことですが、スライド左側が従来のビジネスです。いわゆる不動産オーナーや企業オーナー、金融資産家に向けて、それぞれの財産コンサルティングや事業承継のコンサルティングだけを行っている会社です。

我々の既存のビジネスにおいては、例えば「ADVANTAGE CLUB」や、地方創生の事業、ファンドの活用や購入コンサルティング、土地の有効活用なども行っていました。それに対して、今年の1月から新たに、ファミリーオフィス事業やIFAによる金融商品の運用サービス、STO事業など、さまざまなビジネスを始めるかたちになりました。

次のスライドで詳しくご説明したいと思うのですが、このすべてのサービスはお客さまの数を拡大するためのものです。このサービスに特化した分社、あるいは事業部門を作り、そこで利益を大きく上げると同時に、これをベースにお客さまを増やしていきたいと考えています。

もう1つは、それぞれの事業がシナジー効果を生んで、それぞれの顧客単価を上げていくために、従来は割とおとなしい、財産コンサルティングのみを行うかたちだったものを、尖った新たなサービスとしてさまざまな施策を打ち出していくということです。

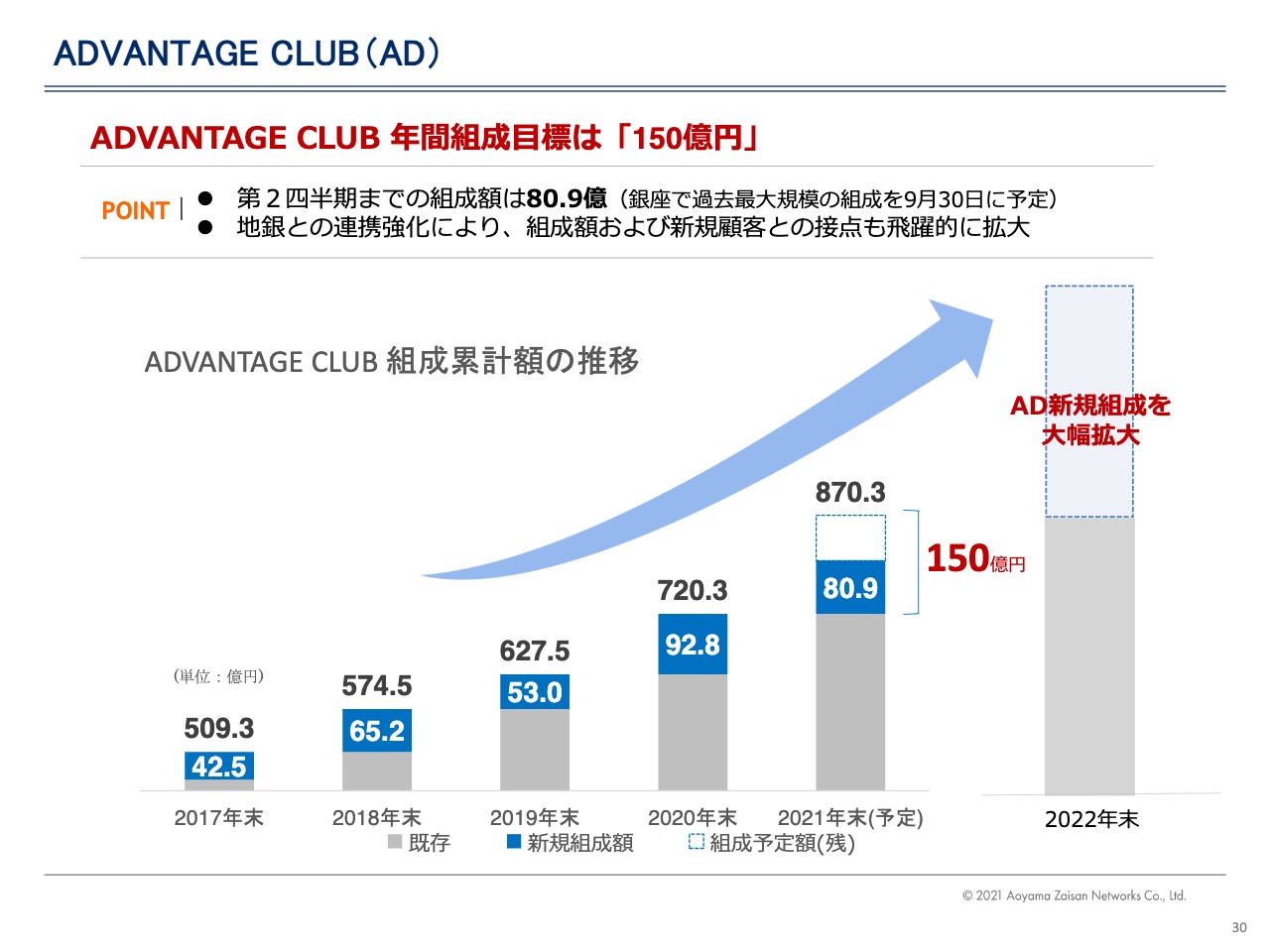

ADVANTAGE CLUB(AD)

橋場:一番主なものとして「ADVANTAGE CLUB」があります。

八木ひとみ氏:「ADVANTAGE CLUB」とは、どのようなものなのでしょうか?

橋場:不動産特定共同事業法という法律に基づき、我々が都道府県や国土交通省の許可を得て、不動産の小口化商品というものを組成します。昨年までは当社のお客さまのみでしたが、今年度以降は証券会社や地方銀行にも買っていただこうと考えています。

簡単にご説明すると、千代田区・中央区・港区などの不動産の資産価値が高いエリアに限定して、1口1,000万円ずつみなさまに投資していただき、民法上の任意組合を作ります。そこで、いわゆる資産価値の高い不動産を取得し、基本的に銀行調達は一切せず、みなさまからの1口ずつの投資によって不動産を運用するという商品です。

実は2000年の初頭からこれを行っています。先ほども、沿革のところで「2020年には不動産特定共同事業者協議会の会長に就任した」とご説明しました。もともとは我々が最初に始めたのですが、昨今そのような商品を組成する会社は相当数増えています。それを収束しようということで、みなさまにご協力しています。

スライドのグラフの、新規組成額を示す青色の部分をご覧ください。2017年は約42億円、2018年は約65億円、2019年は53億円、2020年は約92億円です。今年は第2四半期までで約80億円、年間では150億円の組成を計画しています。

4月に適時開示しているためお伝えできるのですが、約50億円の「ADVANTAGE CLUB」を組成済みで、残りの20億円の「ADVANTAGE CLUB」を第4四半期に組成するという計画です。

株主総会でもお伝えしたのですが、来年度は300億円の「ADVANTAGE CLUB」を組成する計画です。どのようなことかと言うと、従来は既存のお客さまの資産運用などのために組成を行っていました。

例えば今年7月に50億円の「ADVANTAGE CLUB」を組成したうちの半分が、昨年から始めた銀行等の金融機関のお客さまです。先ほどもお話ししたとおり、そのお客さまを総合財産コンサルに誘導していきたいと考えています。

坂本:総合財産コンサルへつなげるということですね。

橋場:そのとおりです。それを目的に「ADVANTAGE CLUB」を拡大していこうという戦略です。

坂本:かなり重要な商品になりますね。

橋場:そのとおりです。来年も再来年も、お客さまの獲得に向けてこの商品の組成の拡大を目指していこうと考えています。

坂本:このスキームであれば、不動産投資に絡んだ以前のようなことも起こらないし、お客さまも小口化して優良な不動産を持てるということですね。

橋場:おっしゃるとおりです。

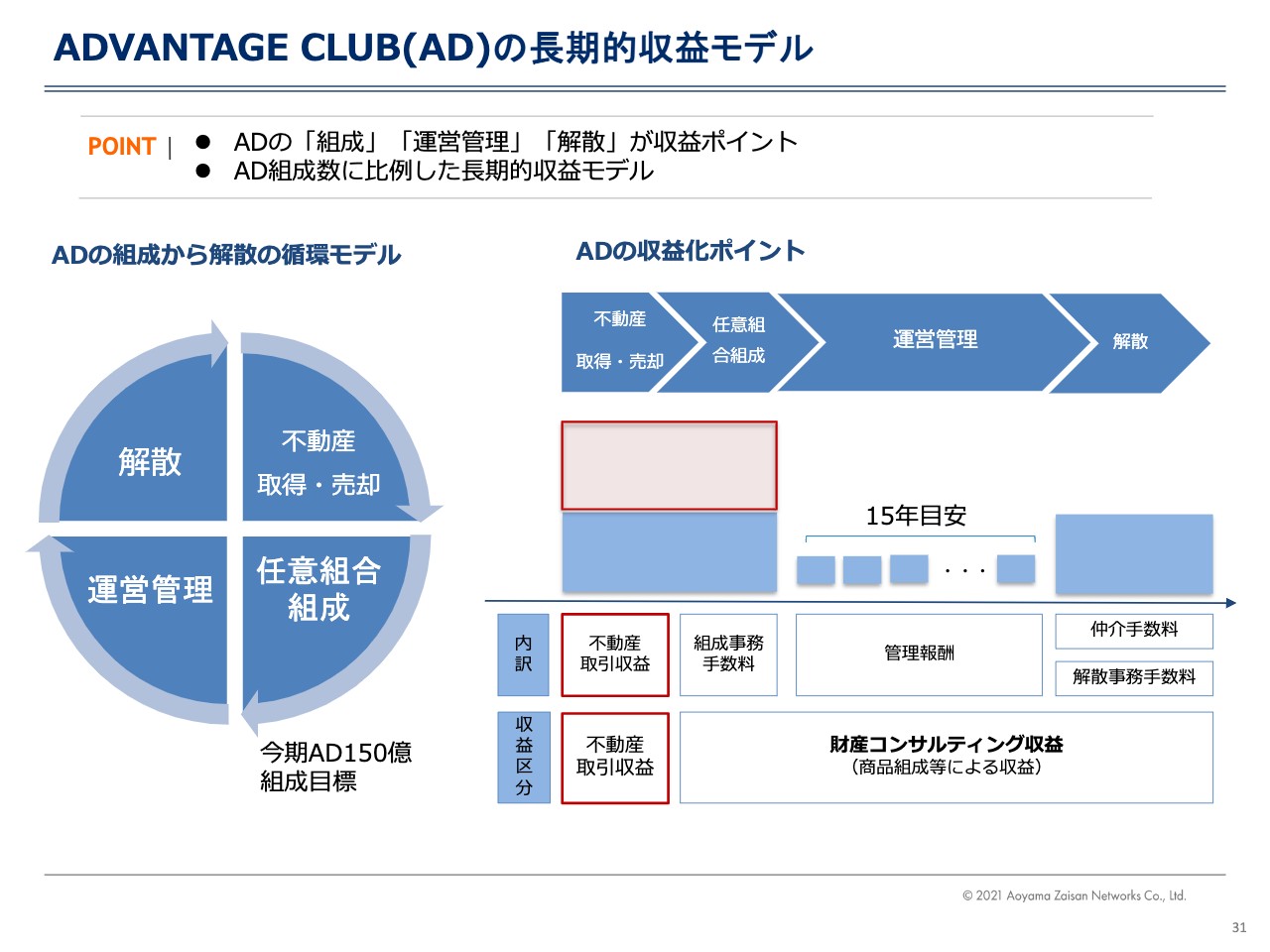

ADVANTAGE CLUB(AD)の長期的収益モデル

橋場:「ADVANTAGE CLUB」の収益モデルです。「ADVANTAGE CLUB」は我々にとって収益機会が非常に大きいのですが、先ほどお話ししたように、売上において不動産の売上が立つところになります。

いったん我々のバランスシートに入れて、任意組合に下ろしています。取得原価としてバランスシートに入れているのですが、実際はほとんど同日決済のため、正直なところ我々の財務上はほとんどリスクがありません。

ただし、その時にどうしても不動産取引収益が立ってしまうため、どうしてもP/L上売上が不動産に立ってしまうという構造になっています。

坂本:大変わかりやすいです。「ADVANTAGE CLUB」にかなり興味がありますが、おそらく難解な部分もあるため、いくつか質問したいと思います。

取得価格について、1件50億円というお話はうかがったのですが、だいたいそれくらいの規模で行うということですか? それとも、よい物件があれば10億円でも取得するのでしょうか?

橋場:従来は10億円から、平均サイズとしては20数億円くらいがメインです。

坂本:今回、50億円の物件もかなり需要超過になったというお話があったと思うのですが、物件がよければ50億円以上でも可能性があるということでしょうか?

橋場:1つには、繰り返しお話ししている財務の面があります。社内的な考え方ですが、当社の自己資本は現状としてまだ70億円くらいの水準にあるため、基本的にはそこを超えないという1つの歯止めがあります。

坂本:こちらは1個の物件に対して1つ組成するというかたちでしょうか?

橋場:そのとおりです。

坂本:この不動産小口化、不特法(不動産特定共同事業法)のパターンとしては、借入を起こし、LTVをある程度決め、メザニンの部分を入れて売ることで「利回りすごいぜ」というようなパターンがよくあると思うのですが、それは行わないということですか?

橋場:例えば、我々は不動産特定共同事業法の法律の3号免許、4号免許を使った地方創生事業に取り組んでいます。そのようなものにはメザニンを入れたりレバレッジをかけたりすることもあります。

しかし、「ADVANTAGE CLUB」はレバレッジを一切かけません。金融機関から資金調達をする時はメザニンにしても必ず期限があり、レバレッジをかけると期限内に返さなくてはいけません。

坂本:そこがぶれてしまうためですね。

橋場:そのとおりです。1円もレバレッジのないフルエクイティな商品にしています。

坂本:スライドには「15年目安」という長いかたちで書かれています。物件によって違うとは思いますが、おそらく財産運用には長期なほうが適していると思います。利回りはどのくらいになるのですか?

橋場:物件によってかなり違いますが、例えば7月に組成した銀座の物件は、銀座7丁目の資生堂の隣にあるのですが、利回りは3パーセントくらいです。過去の平均も、ここ2年から3年では3パーセントくらいになります。

坂本:不動産投資で安定して手がかからないとなると当然、注目されて人気が出るのではないかと思います。

橋場:そうですね。我々の物件は中央通が多いのですが、神田を起点に日本橋、八重洲、銀座、新橋のようなエリアが売れます。

坂本:なるほど。地銀と組んでいるということで、地銀がこの「ADVANTAGE CLUB」を買うためのお金として出すのかはわかりませんが、ある程度その資金をサポートしているということはあり得るのですか? 事業をしている方は、どこで使ってもよい自由資金として出すパターンもあると思います。

橋場:可能性はあると思いますが、結局は、我々がそのお客さまに対してコンサルティングしていくことが前提です。借入が必要なのか、あるいはその資産の中で現金を組み替えたほうがよいのか、そのような中で考えるべき要素かと思っています。

坂本:そこは地銀側、あるいは資金を出す側で行ってくださいということでしょうか?

橋場:おっしゃるとおりです。

坂本:御社側のリスクは基本的にはないということですね。

橋場:我々は実際に同日決済のため、リスクはないです。

坂本:非常にわかりやすいです。「ADVANTAGE CLUB」には「組成」「運営管理」「解散」のフェーズがあると思うのですが、御社の収益が一番高いのはどこか教えてください。

橋場:基本的に適時開示をしているためお話しできるのですが、実は収益のフェーズというのは3つあります。先ほどご説明したとおり、まず最初に組成する時に、取得原価と、任意組合に下ろして「ADVANTAGE CLUB」に組成するための売上の差額が、不動産取引収益の粗利益になります。

もう一方で、現物不動産と一緒のため、お客さまから仲介料と同じ事務手数料をいただいています。そこがだいたい売価の3パーセントの収益です。不動産取引収益の粗利益は8パーセントを目安にしているため、会社全体では11パーセントが収益で計上されます。

保有・運営期間においては管理報酬が発生します。なおかつ、解散の時には我々がその不動産を仲介する、また解散の手数料をいただくというかたちで、おおむね約6パーセントいただくことになります。「ADVANTAGE CLUB」は、そのような面でも我々の収益に常に大きく貢献していると考えています。

坂本:非常によくわかりました。ありがとうございます。

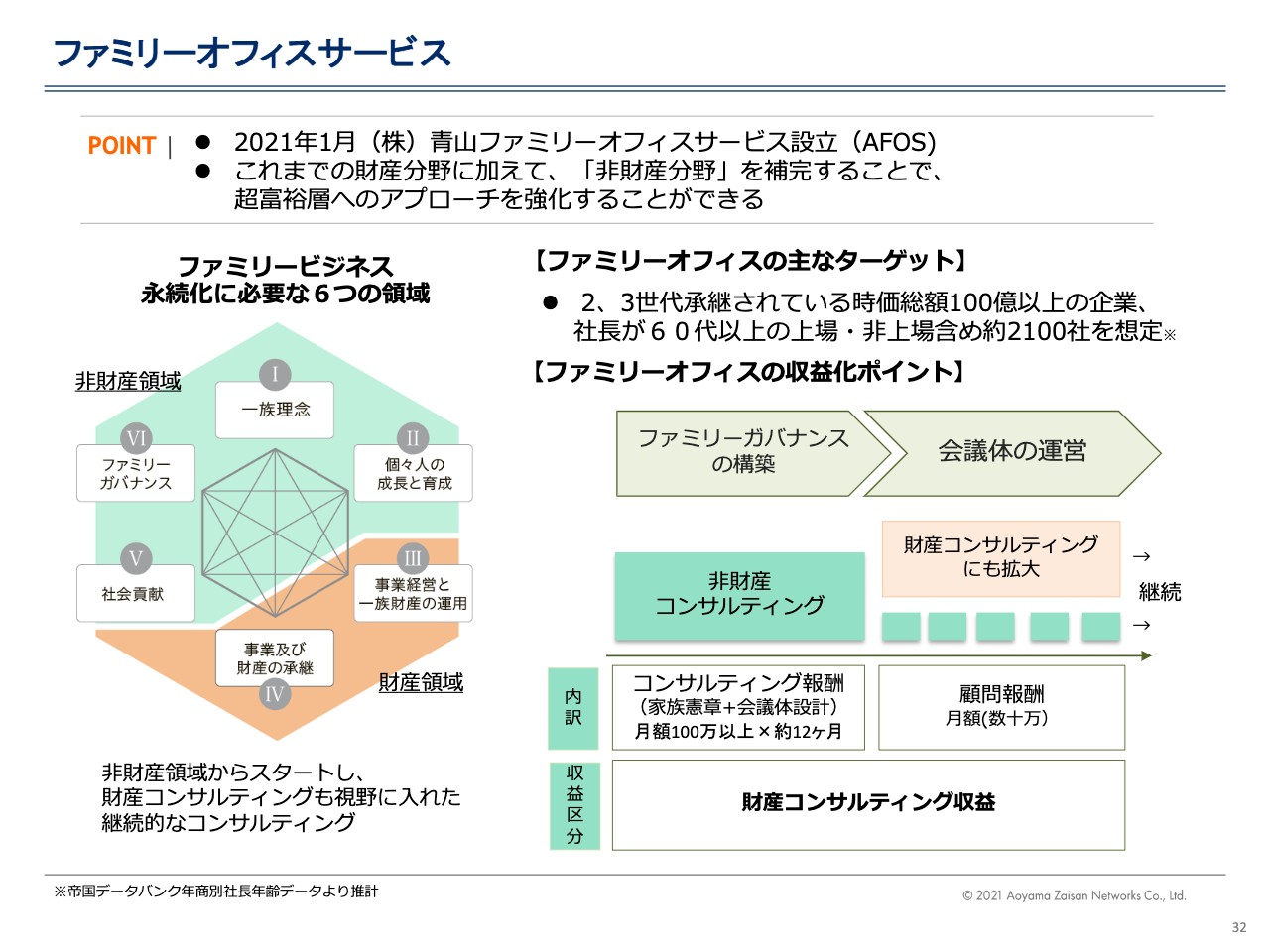

ファミリーオフィスサービス

橋場:スライド28ページにお示しした8つの項目の中で、まずは「ADVANTAGE CLUB」についてご説明しました。次に、我々が今考えているファミリーオフィスサービスについてお話しします。

スライドに記載のとおり、ファミリーオフィスの主なターゲットは2世代から3世代承継されている時価総額がある程度大きな企業で、社長の年齢が高い約2100社を想定し、誘致しているところです。

基本的には財産コンサルティングは非常にレッドオーシャンで、資産規模の相当大きいレベルのお客さまはなかなか取れないところがあります。これは銀行も、私どもも同じです。

我々はそのようなところには、基本的には財産ではなく、まずは非財産のコンサルティングをします。いわゆる上場企業では、どのようなかたちで永続的にビジネスを承継させていくかというガバナンス・コードを作ります。しかし、同族企業においてはそのようなことは必ずしもできていません。

非財産のコンサルティングを行い、その上で将来的には財産コンサルティングにつなげていくことを目指して、今年1月からファミリーオフィスサービスを始めました。

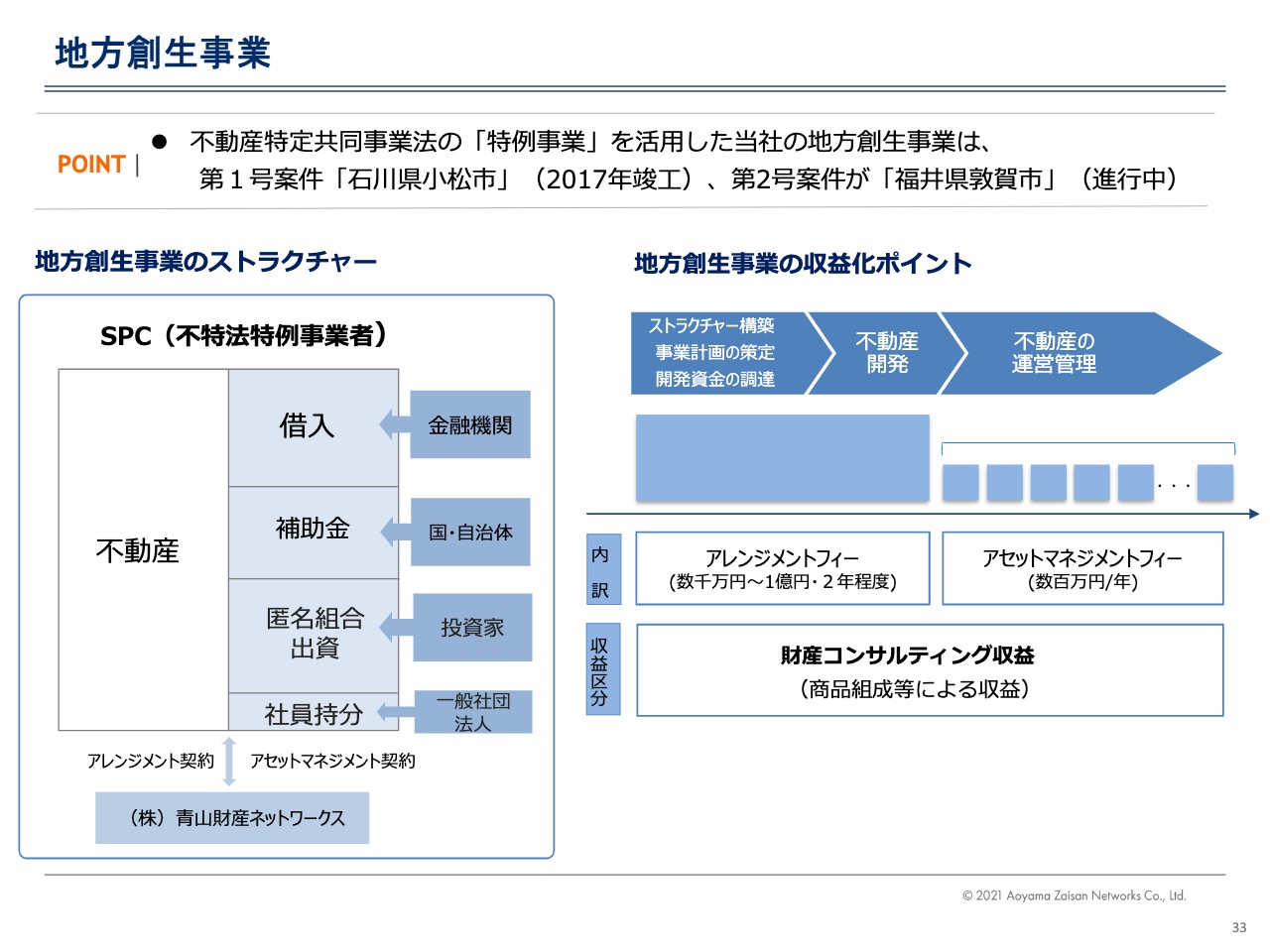

地方創生事業

橋場:先ほど少し触れた地方創生事業についてです。「ADVANTAGE CLUB」は不動産特定共同事業法の1号免許、2号免許ですが、こちらは特例免許の3号免許、4号免許です。その免許を活用して、地方自治体の駅前等にある公的不動産の遊休地をどのようなかたちで開発していくかというのが、地方創生事業になります。

これは何かと言うと、SDGsの観点から地方創生を我々の免許で行うということです。

また、我々の一番の特徴は資産家を多く抱えていることですが、そのような方々の社会貢献に対する意識は相当強いです。スライドに記載したとおり、そうした方々のお金を匿名組合出資というかたちで集めて、「行政が所有する遊休地で、賑わいのある都市作りを一緒に行いましょう」という取り組みを行っています。

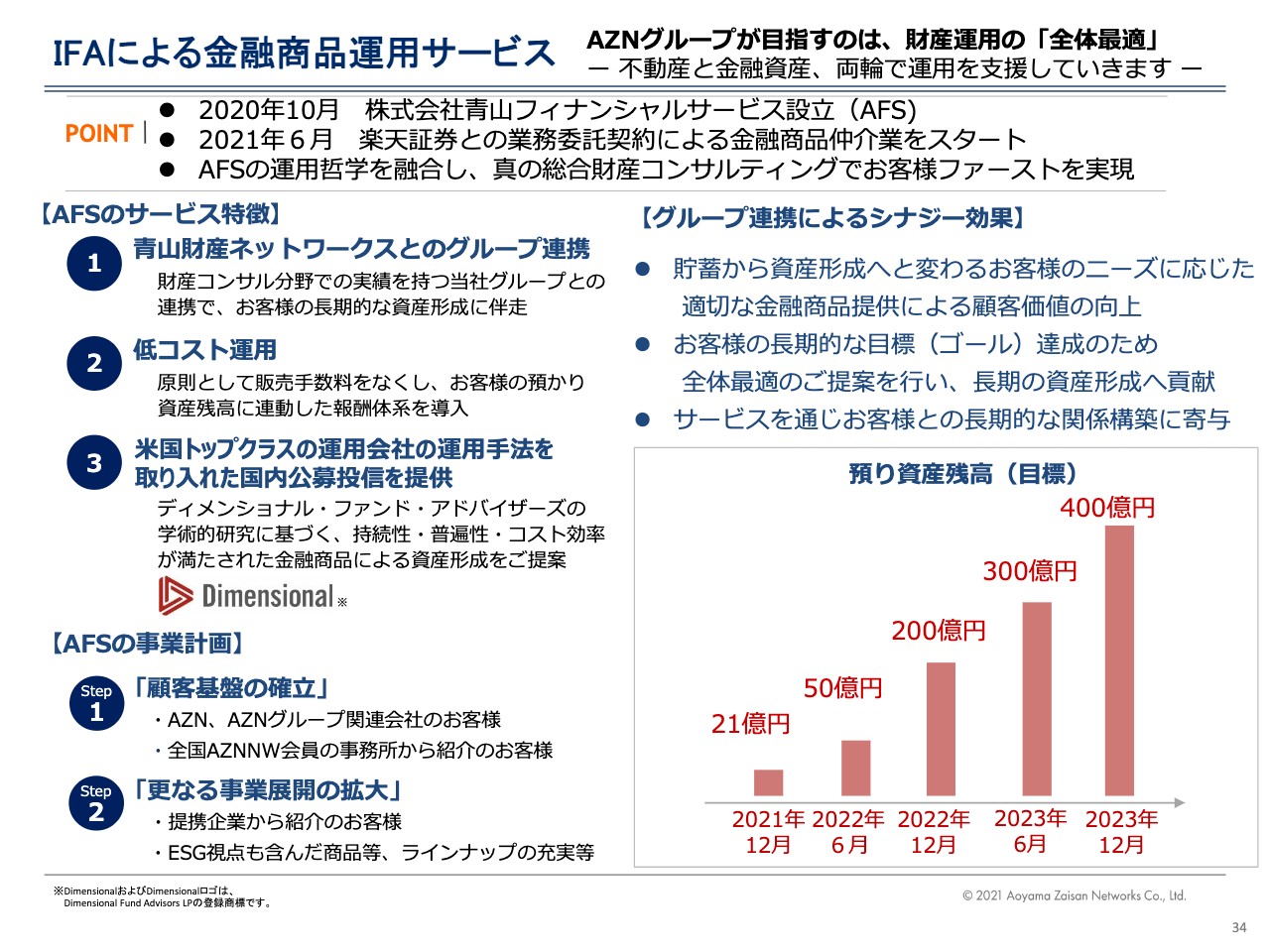

IFAによる金融商品運用サービス

橋場:今年から始めたビジネスですが、IFAによる金融商品運用サービスです。もともと我々は金商の二種業者として、不動産等を裏付けとした国内・海外の運用商品を、当社のお客さまの財産の運用のためにご提供していたのですが、お客さまの財産コンサルをする上では、どうしてもそれらが金融商品として欠かせませんでした。

そのような中、我々はディメンショナル・ファンド・アドバイザーズと数年間にわたりコミュニケーションを取り、我々の納得できる、お客さまにとってこれが一番有利な商品になるだろうというものを選定し、国内公募投信を一から始めました。

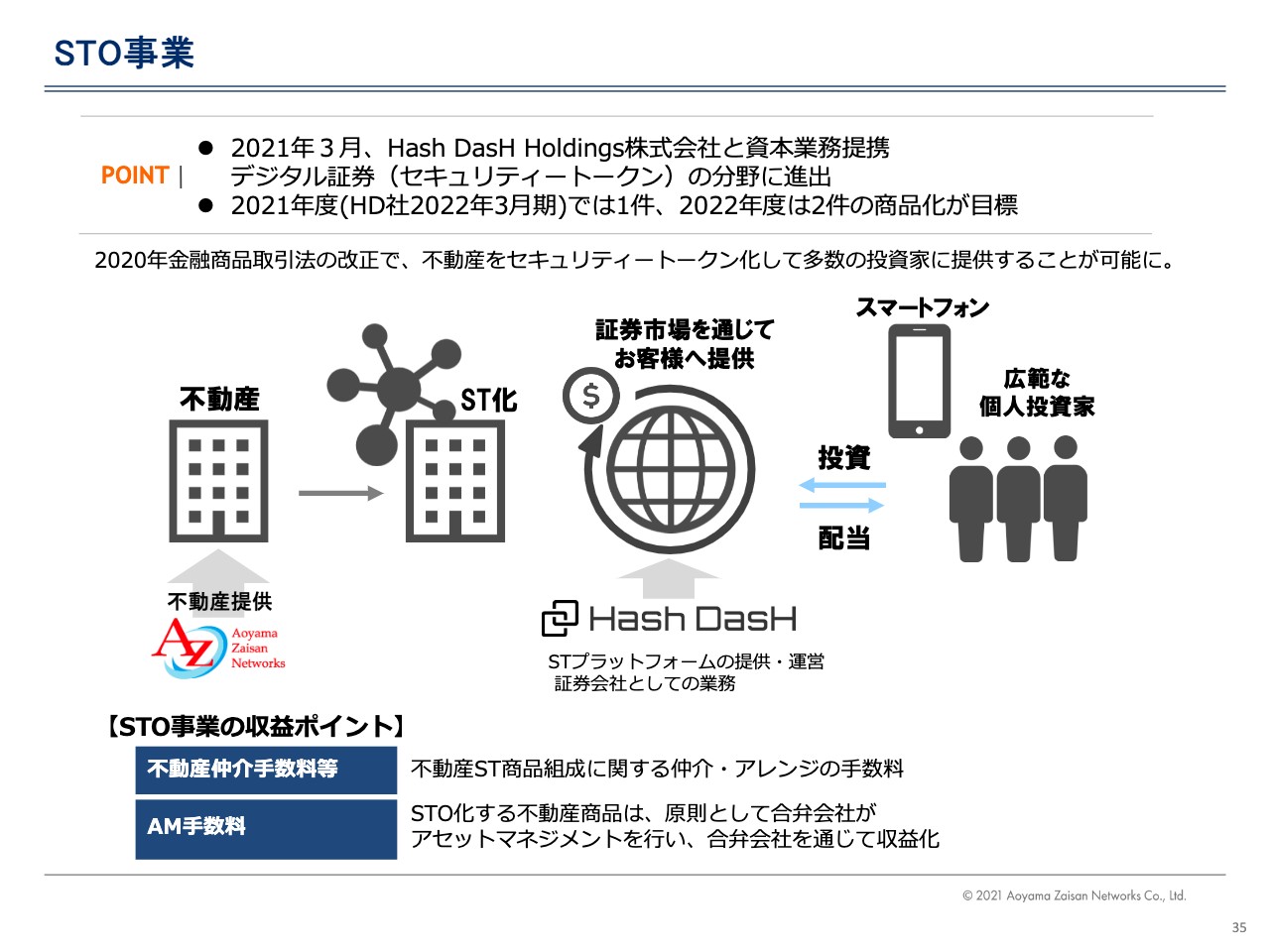

STO事業

橋場:STO事業については、最近はSBI証券や三菱UFJ信託銀行など、さまざまなところが不動産の裏付けとしてSTOの第1号になろうということで、本当に一生懸命盛り上げようとしています。

我々もSTO事業については昨年からずっと水面下で検討しており、ちょうど今年3月にHash DasH Holdingsというデジタル証券を発行する企業と資本業務提携をしました。

昨年の金融商品取引法改正に伴う、第二項有価証券の第一項有価証券という非常にわかりにくいかたちですが、これは「日本で初めての不動産STO」として認定されるため、東海東京証券や我々が一緒になって第1号商品にできるように、関係各所とお話ししているところです。

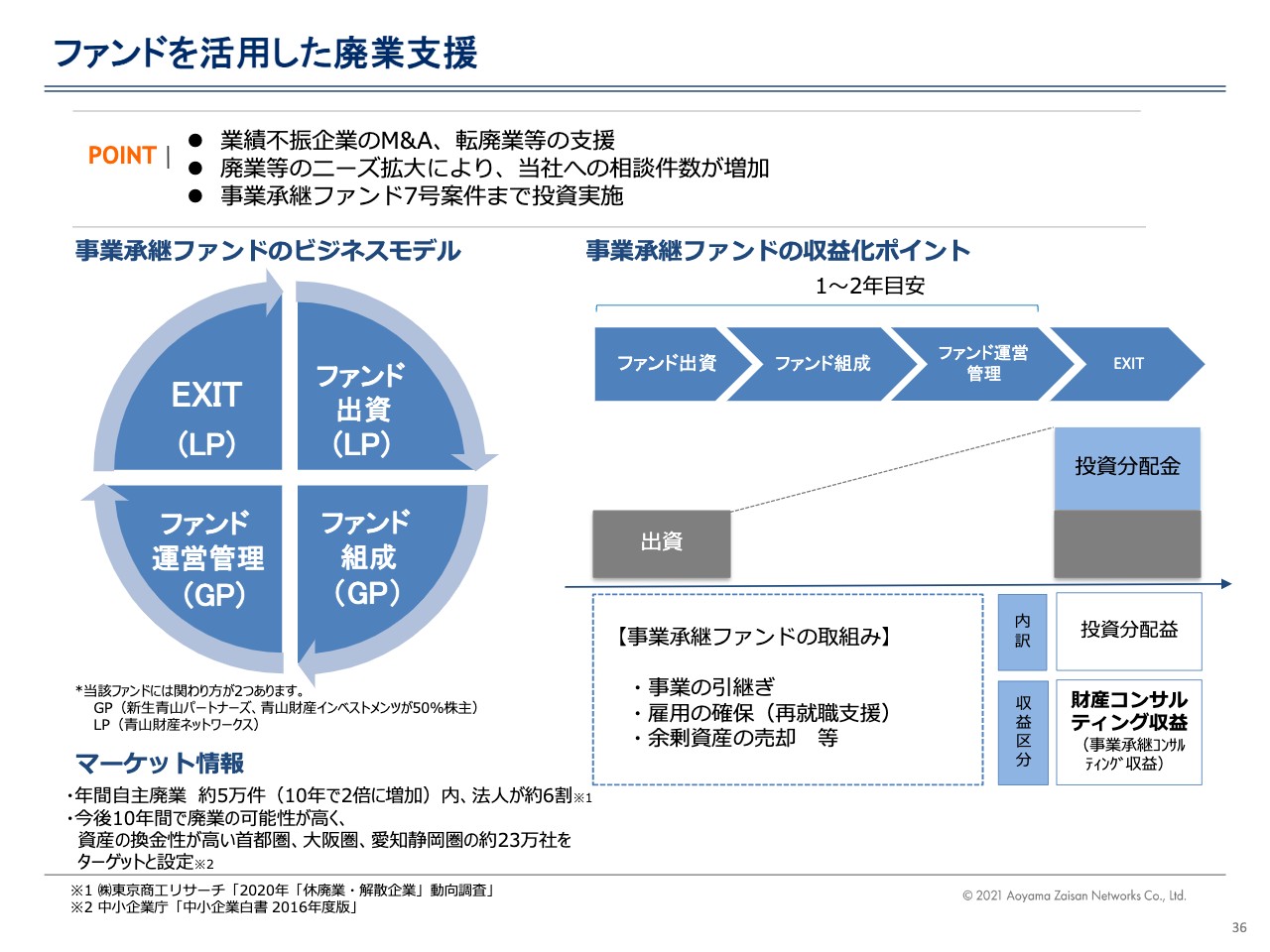

ファンドを活用した廃業支援

橋場:ご説明したいことはいろいろあるのですが、あとはお時間の関係で簡単にご説明します。ファンドを活用した廃業支援は、新生銀行と一緒に行っている、転廃業を進める企業に対しての事業です。

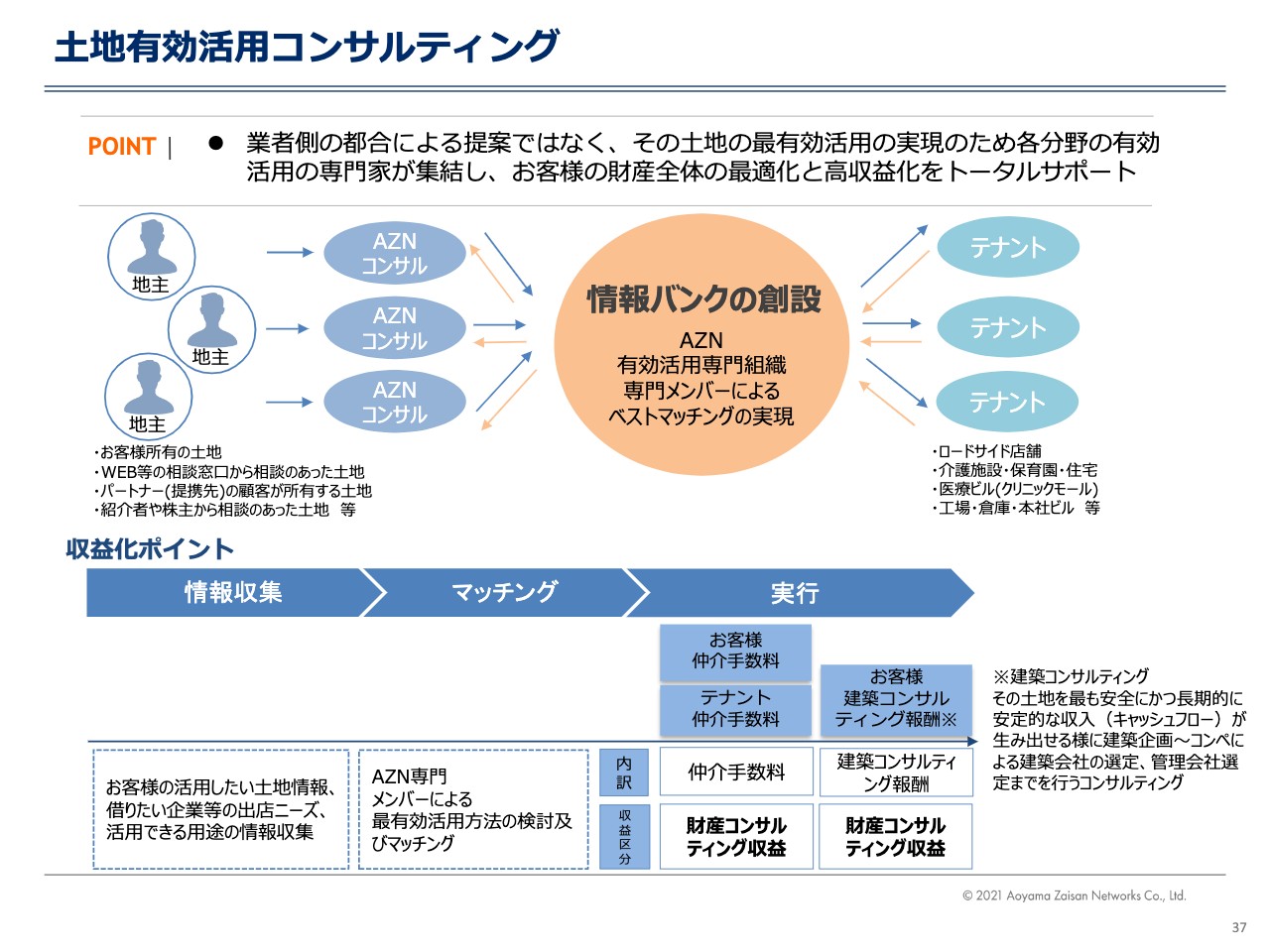

土地有効活用コンサルティング

橋場:土地の有効活用のコンサルティングを、我々が一手に情報を集めて行うビジネスです。

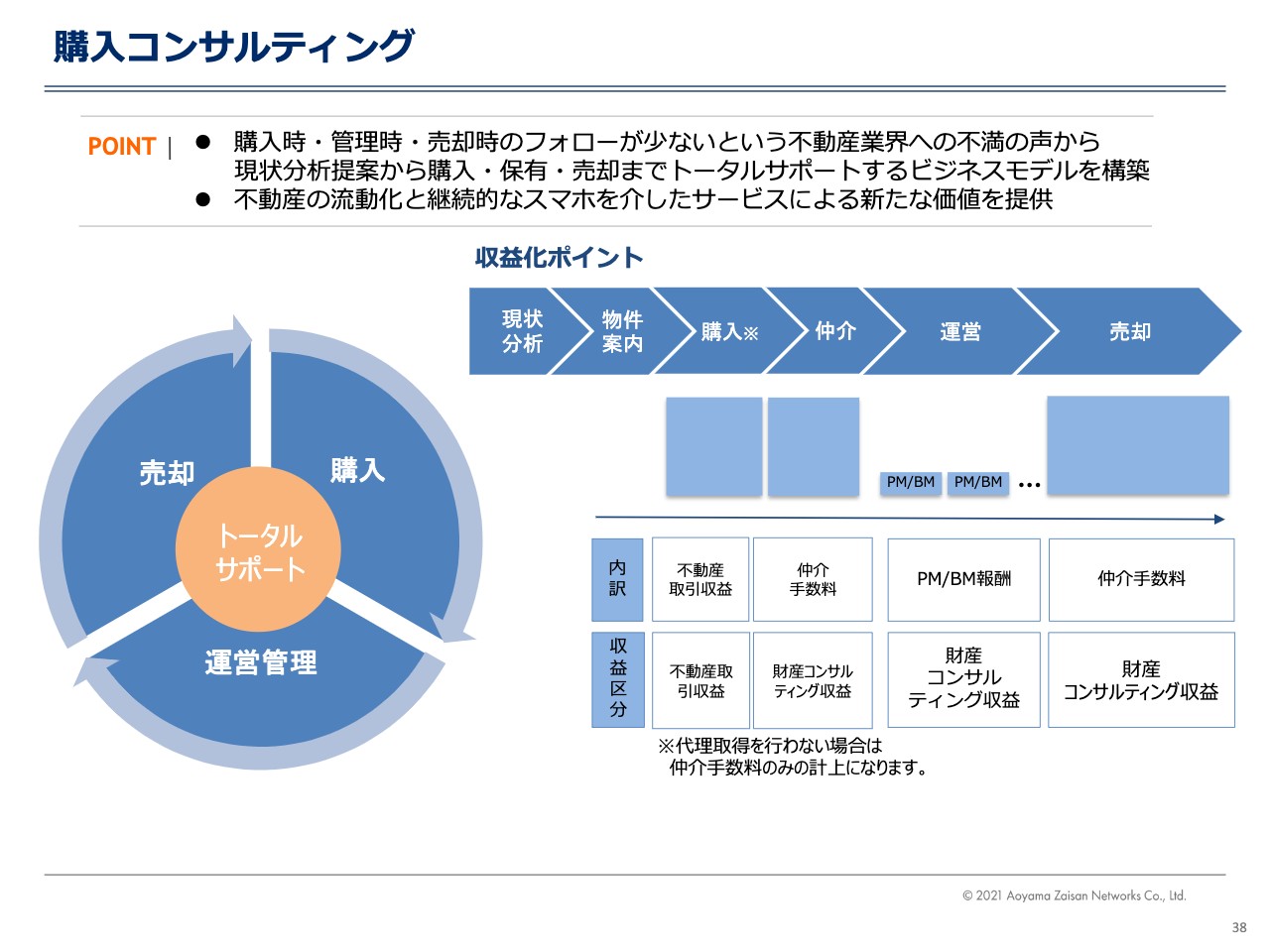

購入コンサルティング

橋場:購入コンサルティングですが、従来から行っていなかったわけではないものの、どうしても資産家から「不動産を買ってから、管理、売却まで、まったくフォローしてくれない」「買ったのはよいが、なにもフォローがない」という不満の声が非常に多かったため、「我々が管理からすべてを行うようにします」というものです。

なおかつ、みなさまのお持ちの不動産の時価や、現状で売却した場合はどうなるか、管理状況などを全部スマホでご提供するサービスを、来年くらいにリリースできる予定です。

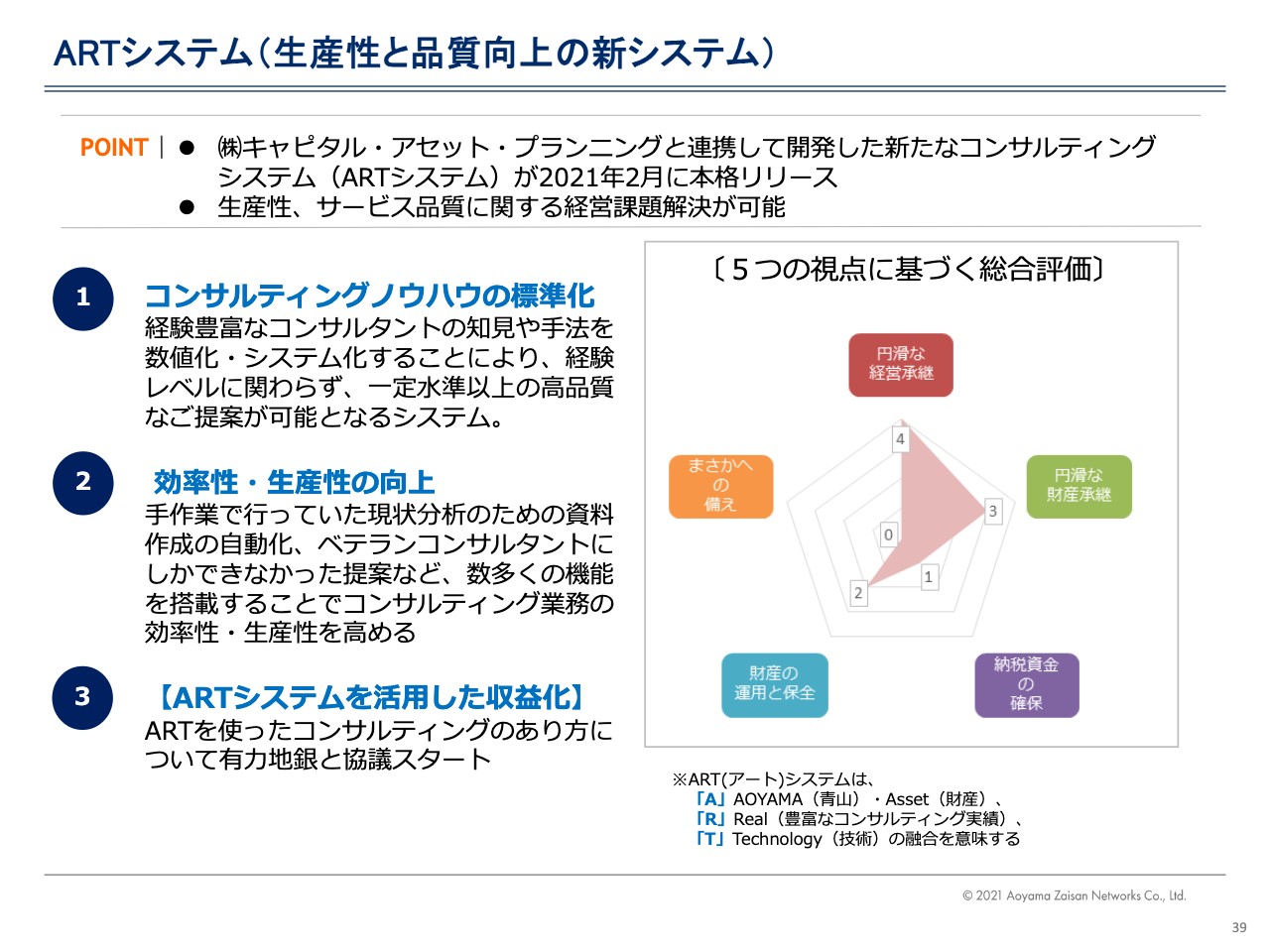

ARTシステム(生産性と品質向上の新システム)

橋場:最後に、我々がこの2年から3年、会社をあげて取り組んできた「ARTシステム」です。会社の生産性をいかに上げるかというシステムです。もともと、企業が数十社あったり、不動産を数十筆持っていたりという方の現状分析をするには、相当数の時間がかかります。

この「ARTシステム」を使えば、そのような資料はOCRでの読み取りができるようになります。また、コンサルティングのノウハウのない方であれば、どのようなコンサルをしたらよいかわからないところを、誰でも一定品質のコンサルティングができるようになります。このような仕組みを、今年2月にやっとリリースできました。

これによってどうにか生産性を上げ、先ほどの成長戦略によって顧客数を上げ、従来は「なんとなく連続した成長」だったものを「非連続の成長」にしていきたいと考えています。以上でございます。

質疑応答:「ARTシステム」の地方銀行への導入について

坂本:個人投資家から事前にいただいた質問で、ちょうど最後にお話しされた「ARTシステム」についてです。「ARTシステムは有力地銀との協議を進めているということですが、『地銀間ではシステムについての情報共有がなされている』と聞いたことがあります。有力地銀を足掛かりとして、地銀各社にツール導入を進めていくという考えなのでしょうか?」というご質問をいただいています。

橋場:本当に鋭いご指摘です。実は今、ある地方銀行とそれを前提にコミュニケーションを取っている最中です。例えば地方銀行のお客さまのコンサルティングを「ARTシステム」を使って我々が一気に引き受けるとなると、ボリュームも相当数増えます。地方銀行と我々の間で活用のためにどのような答えが出せるか、水面下で協議しているところです。

地銀にはいろいろな「何々会」などがあるため、成功モデルができれば、その地銀を軸として、ツール導入を続けて進められればと考えています。

記事提供: ![]()