配当も成長も期待できる銘柄

今回はそんな理想の株に近いのではないかという銘柄をピックアップしました。

(マネックス証券に口座を持っていれば無料で使える銘柄スカウターの「10年スクリーニング」を使用)

<理想に近い銘柄その1:ライト工業>

まず取り上げるのはライト工業です。

建設関係は東日本大震災や東京オリンピックのバブル後で厳しい業界と見られていますが、ライト工業はその限りではない可能性をにらんでいます。

配当利回りは3.3%、PER10倍と低くなっています。

高速道路などの斜面・のり面の対策工事や、大きなビルを建てる際の地盤改良工事を行ったりしていて、公共工事に依存している会社とも言えます。

業界での信頼性やシェアは高く、高速道路会社やゼネコンからの信頼は厚いようです。

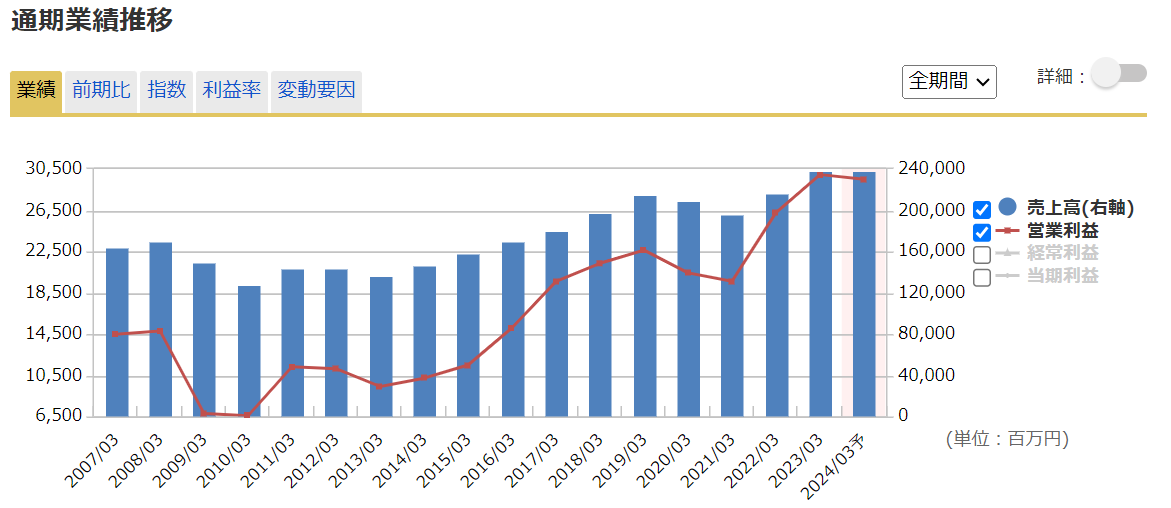

業績は右肩上がりとなっていますが、これは多くの建設会社が同様となっているので、業界に一時的に追い風が吹いていたものと思われます。

ではなぜこのライト工業を選んだかというと、災害対応銘柄だと考えているからです。

決算短信などには、台風などの災害があった時にその復旧工事で利益が上がったと書かれていて、災害復旧ないし災害予防においても欠かせない企業であるようです。

建設バブル的なものは終わったとしても、公共工事や災害対策での需要は増えていくと考えられ、高い技術力と信頼性も持っているので、長期で見た時には少なくとも横ばいで、インフラの改修工事などが入ると上乗せが期待できます。

少し不謹慎ではありますが、日本が災害大国である限り需要と成長が見込める銘柄ということになります。

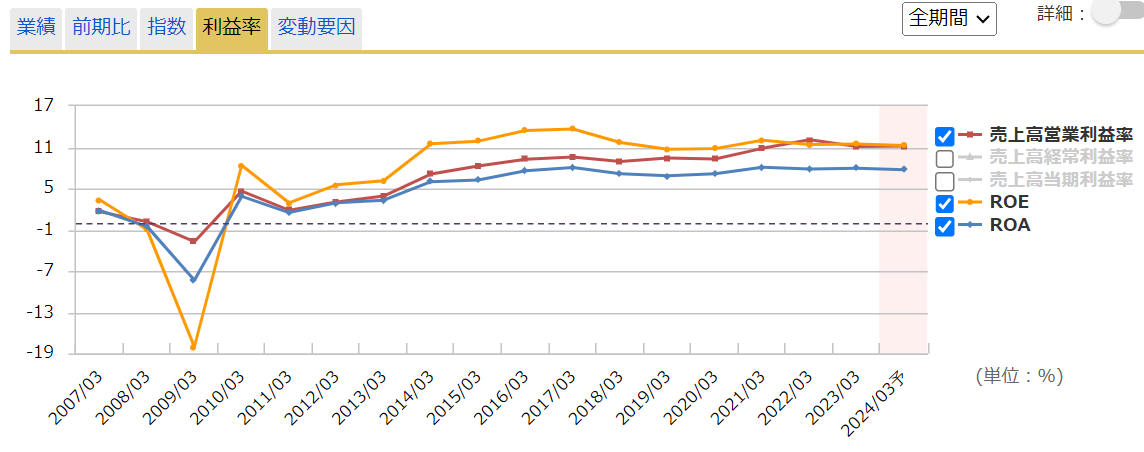

売上高利益率とROEは10%前後で安定して推移しています。

株価が低い理由としては、建設バブルで上がっていた落札価格が下がると見られていることや、業績予想が横ばいとかなり保守的な発表をしていて投資家の期待が下がっていることが考えられます。

しかし、落札価格に関しては需要が多すぎて供給が追い付かなかったというよりも慢性的な人手不足によるもので、あまり下がらないのではよいう見方もあります。

株価が低いということは買いやすいという考え方もあります。

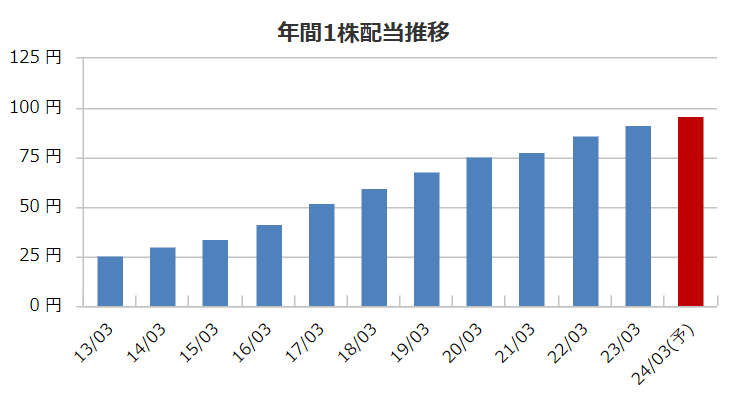

配当性向32%というのは平均的な水準で、成熟企業だから配当を出しすぎているということもありません。

残り70%の利益は工事の研究開発に向けていて、技術力を高めることが生き残る道なので妥当な使い道であると言えます。

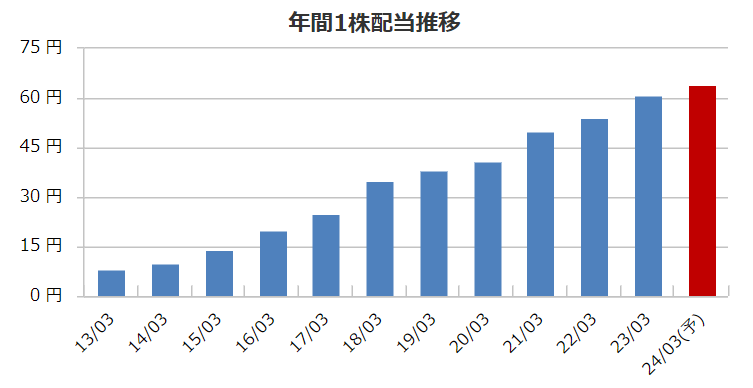

これまでの配当も伸びてきていて、これからさらに伸び続けていくとすれば、今買った場合の配当利回りは上がっていくだろうと考えられます。

目先で建設需要が一時的にしぼむ可能性はありますが、日本に災害が起こる限りは必要とされ続けて成長の見込める会社であると思います。

<理想に近い銘柄その2:ニチアス>

続いてはニチアスです。

配当利回りは3.3%と比較的高い水準です。

元々は「日本アスベスト」という会社名で、アスベストというと今はワルモノという認識ですが当時は当たり前に使われていたものでこの会社が悪いというわけではありません。

『断つ・保つ』ということで、断熱や水が漏れないようにする技術などで進出してきました。

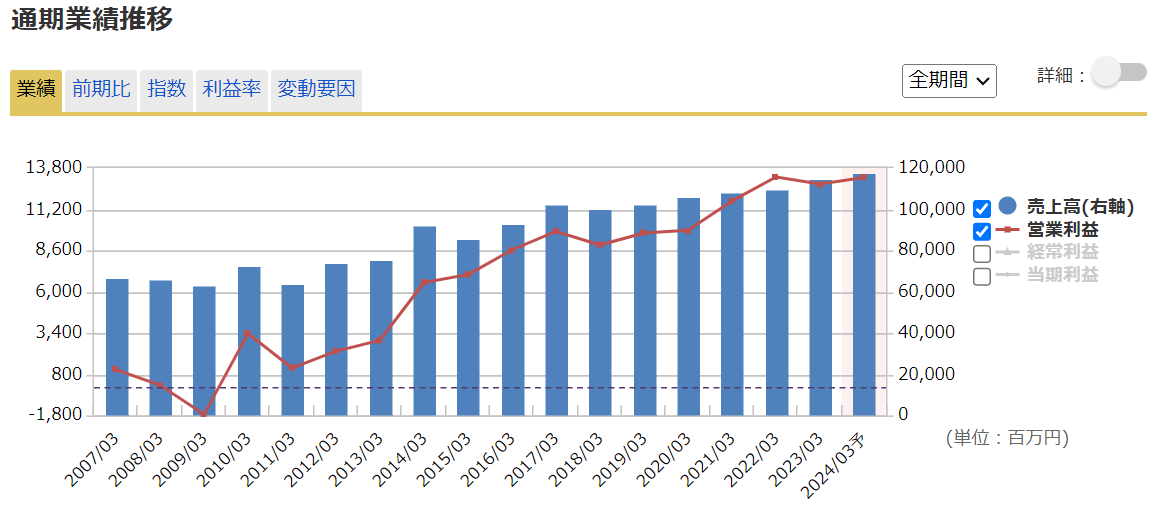

直近で大きく伸びているのは、半導体製造装置に重要な部材(高機能部品)を作っているからです。

元々はプラント向けを主としていましたが、この高機能部品の部分が盛り上がってきて、今や利益の稼ぎ頭はこの半導体向けの高機能部品となっています。

その一方でその他の部門でも安定しています。

様々な分野で伸びてきて、業績は右肩上がりとなっています。

今期が微減益予想となっていますが、これは半導体需要の落ち込みを見据えたものとなっています。

しかし、昨今のChatGPTなどの生成AIブームを考えると実は上向くのではないかという見方もあります。

ではなぜ株価が低い(利回りが高い)のでしょうか。

私の考えでは、一つには「ガラス土石」という景気の影響を大きく受けるとされる業種に属していることがあると思います。

プラントなどの産業は景気循環の影響を受けやすく、だからこそニチアスは恒常的にPERが低く、基本的にはPER10倍以下となっています。

一方でPERが低いと言っても成長性が無いというわけではなく、どちらかというと景気の変動性の影響を投資家が懸念しているのではないかと思います。

現段階では半導体の分野で成長していることは間違いないですが、これが長期的なものになると利益の成長も続くのではないでしょうか。

技術の高さを活かして半導体以外の分野にも進出していくと考えられ、その点では長期的な成長を見込んでもよいと考えます。

配当も右肩上がりで成長してきていて、今後も続いていくと思われます。

景気の影響を受けることは間違いなく、それを踏まえて考える必要はありますが、しっかりとした会社であると思います。

Next: 長期投資家にとって理想的な銘柄、残り1つは?