2025年2月18日に発表された、四国化成ホールディングス株式会社2024年12月期決算説明の内容を書き起こしでお伝えします。

目次

渡邊充範氏(以下、渡邊):四国化成ホールディングス株式会社代表取締役社長の渡邊です。本日はお忙しい中、当社グループの決算説明会にご参加いただき、誠にありがとうございます。

本日の内容は、決算発表の時に補足説明資料として開示した内容に沿って、2024年12月期の業績や通期業績見通し、資本コストや株価を意識した経営方針等についてご説明します。

その後に、現在取り組みの最中にある長期ビジョン「Challenge 1000」の進捗についてご報告します。

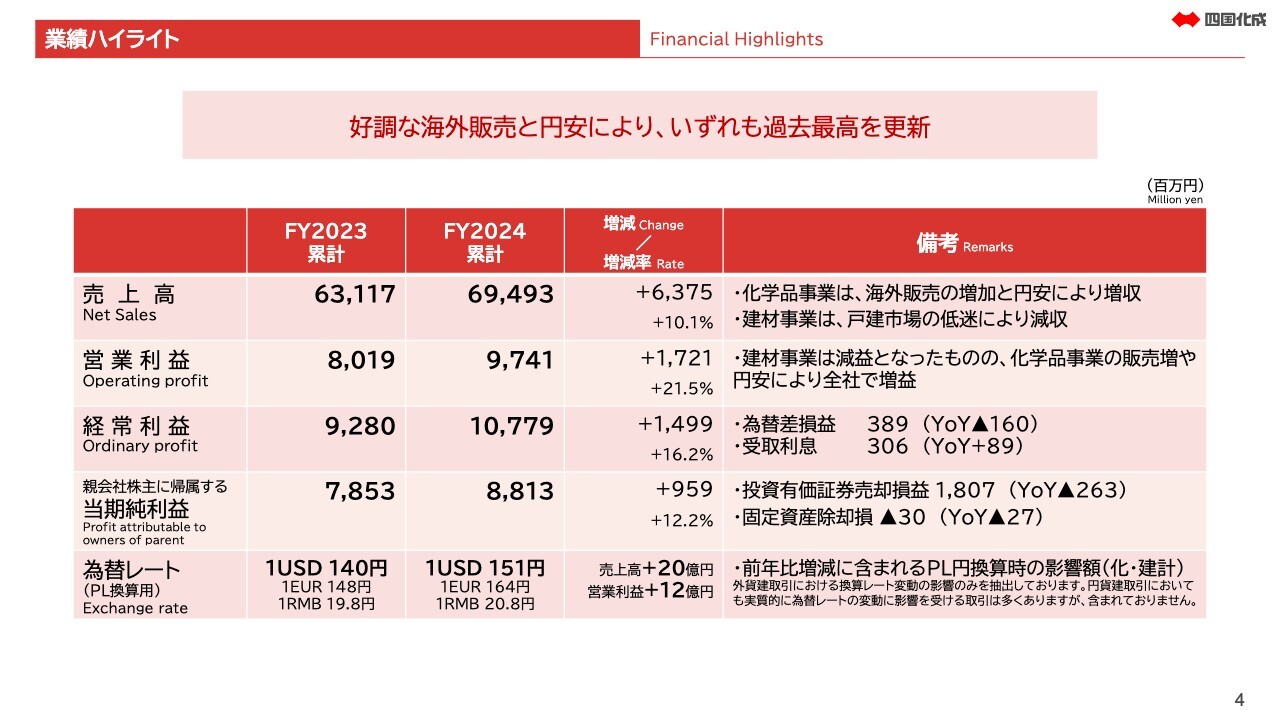

業績ハイライト

2024年12月期の連結業績についてご説明します。2024年12月期の連結業績ですが、売上高は前年比10.1パーセント増収の694億9,300万円、営業利益は21.5パーセント増益の97億4,100万円、経常利益は16.2パーセント増益の107億7,900万円、親会社株主に帰属する当期純利益は12.2パーセント増益の88億1,300万円となりました。

化学品事業の海外市場での販売が好調に推移して、売上高および営業利益・経常利益・当期純利益のいずれもが、過去最高を記録しました。

売上高と営業利益については、後ほどセグメント別に詳細にご説明します。為替レートの円安が進行して前期比で約11円の円安となったことで、損益へのインパクトは売上高で20億円、営業利益では12億円ほどのプラスとなっています。

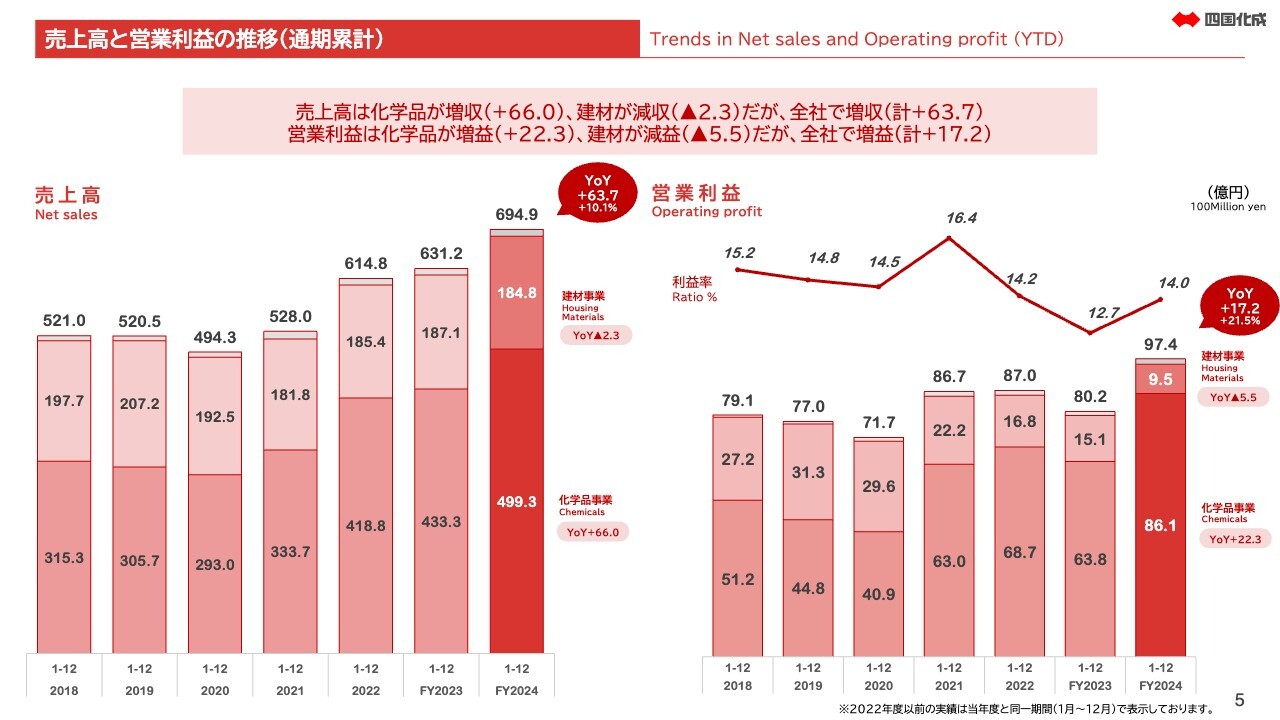

売上高と営業利益の推移(通期累計)

セグメント別に見ていきます。化学品事業は、無機化成品・有機化成品・ファインケミカルの3つのサブセグメントがあります。売上高はこのすべてで前期を上回り、前期比66億円増収の499億3,000万円となりました。

建材事業は、当社が強みとする非住宅向け景観エクステリアの拡販に取り組みましたが、住宅向けの需要が落ち込み、2億3,000万円の減収で184億8,000万円となりました。

営業利益については、化学品事業は22億3,000万円増益の86億1,000万円、建材事業は5億5,000万円減益の9億5,000万円となりました。全体での営業利益率は14パーセントと、前期比1.3ポイントほど上昇しました。

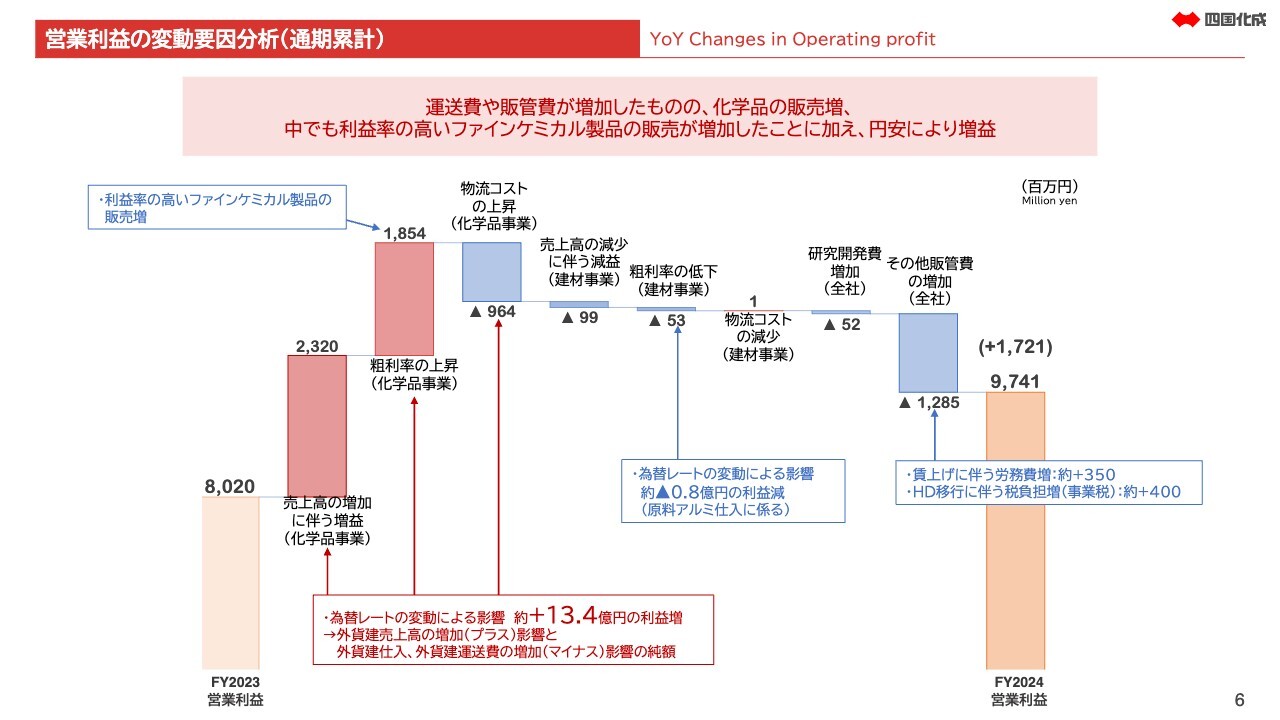

営業利益の変動要因分析(通期累計)

営業利益の対前年の変動要因を示しています。化学品事業では、すべてのサブセグメントにおいて販売が好調に推移したほか、利益率の高いファインケミカル製品の販売が増加したことによって、粗利率が上昇しました。

これらの影響により、41億円の増益となりました。ここには為替の円安による20億円のプラス要因が含まれています。

一方、輸出に伴う海上運賃コストが前期比で上昇しており、為替の円安による円建てコストの増加もありました。それらを加味しても、営業利益に対しては13億円以上のプラス要因となりました。

建材事業では、アルミ地金をはじめとする原材料価格の高騰により収益性が悪化し、利益面でも伸び悩みました。

また販管費では、賃上げに伴う労務費の増加や一時的費用の増加もありましたが、トータルでは前期比17億円ほどの増益となっています。

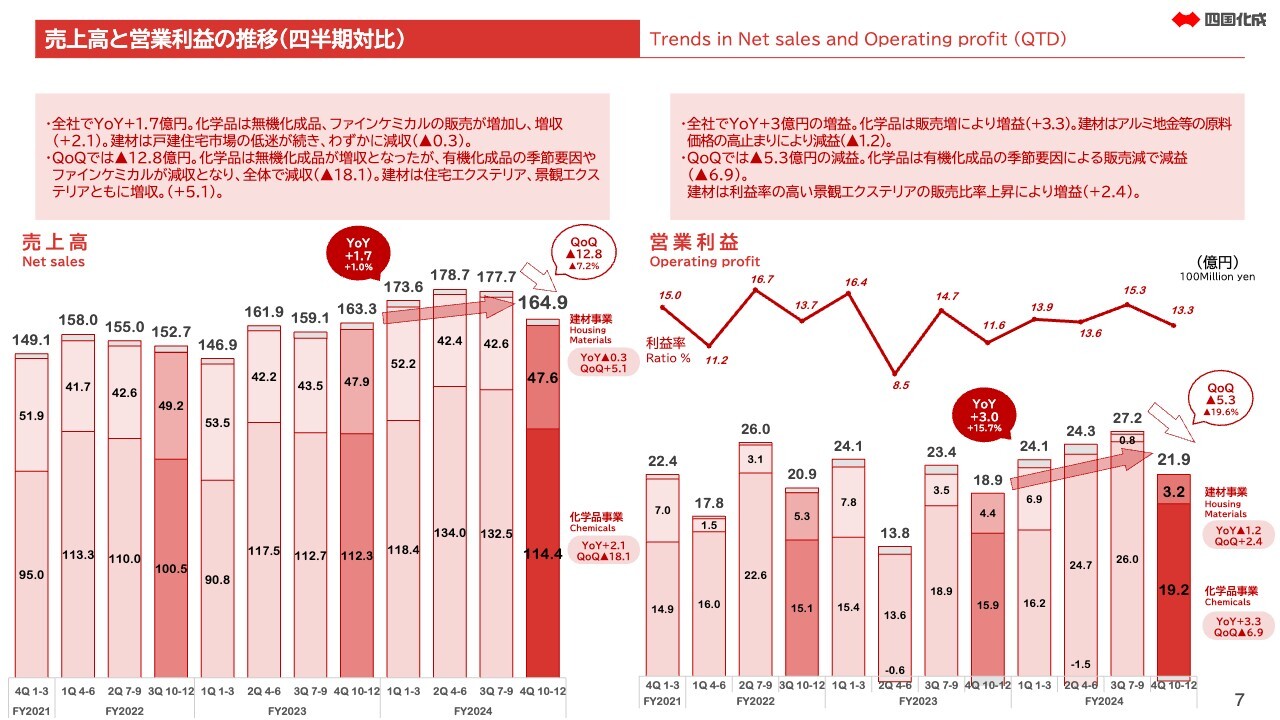

売上高と営業利益の推移(四半期対比)

四半期ベースの推移です。売上高については、YoYで1億7,000万円の増収となり、QoQでは12億8,000万円の減収となりました。

化学品事業は、ファインケミカルの販売伸長によりYoY2億1,000万円の増収となりました。一方、建材事業は、景観エクステリアの販売は好調に推移しましたが、戸建て住宅着工戸数の不振を受けて、YoYでは3,000万円の減収となりました。

営業利益については、全社ではYoYで3億円、15.7パーセント増の増益となりました。QoQでは5億3,000万円、19.6パーセント減の減益となりました。

化学品事業は、YoYでは販売増を受けて増益となりましたが、QoQでは有機化成品の季節要因があり、第3四半期から第4四半期にかけて減益となりました。

建材事業は、YoYではアルミ地金等の原材料価格の高騰により減益となりましたが、QoQでは利益率の高い景観エクステリアの販売増加によって増益となりました。

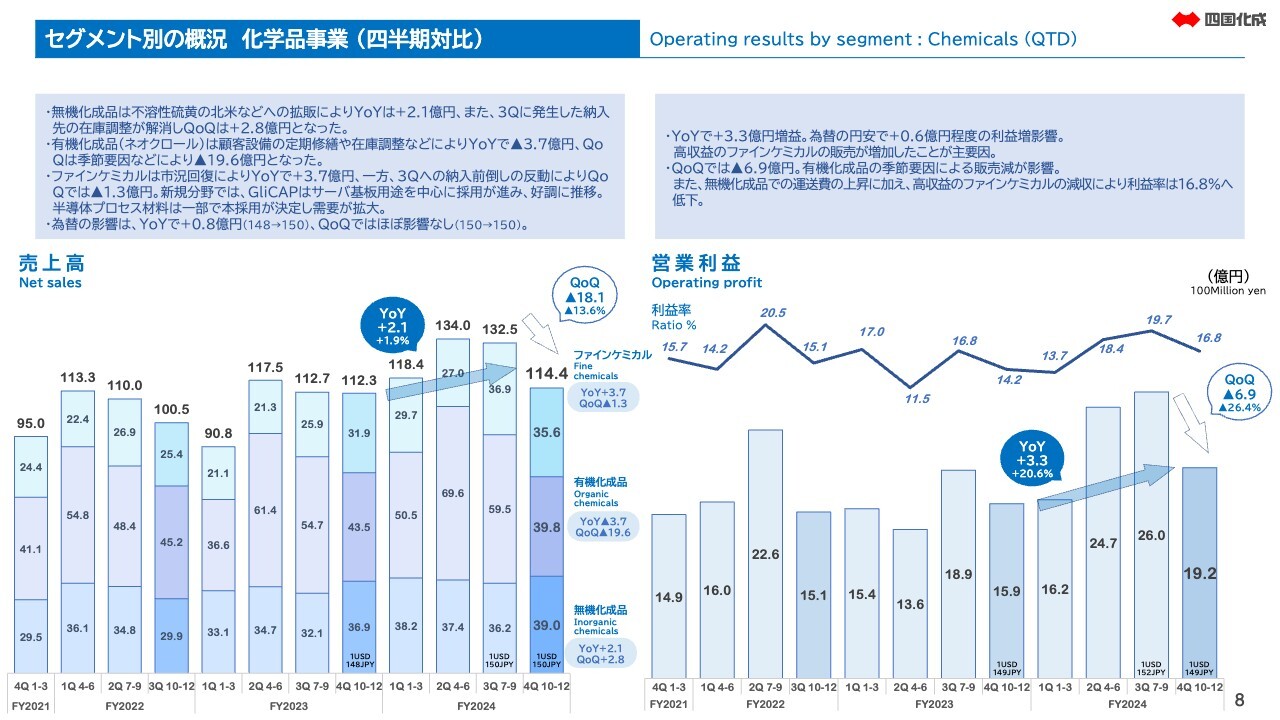

セグメント別の概況 化学品事業 (四半期対比)

サブセグメント別の詳細についてお伝えします。まず化学品事業からご説明します。無機化成品は、YoYで2億1,000万円の増収、QoQで2億8,000万円増となりました。無機化成品の主力製品である不溶性硫黄は、北米等への拡販によって増収となりました。

プールの殺菌剤などの有機化成品は、YoYで3億7,000万円の減収、QoQで19億6,000万円減と低調に推移しました。顧客の設備の定期修繕や在庫調整によって減収となりました。

ファインケミカルは、YoYで3億7,000万円の増収、QoQで1億3,000万円減となりました。YoYでは、エレクトロニクス市況の回復に伴い増収となりましたが、QoQでは、第3四半期への納入前倒しが起こり反動減となっています。

ファインケミカルの新規分野「GliCAP」では、サーバー基板用途を中心に採用が進み、販売が好調に推移しています。また半導体プロセス材料は、一部で本採用が決定して需要が拡大しています。

次に営業利益です。化学品全体はYoYで3億3,000万円増益、QoQでは6億9,000万円減となりました。収益性の高いファインケミカルの販売が増加したことにより、YoYでは増益となりましたが、有機化成品の季節要因による販売減によって第3四半期から第4四半期にかけてのQoQでは減益となりました。

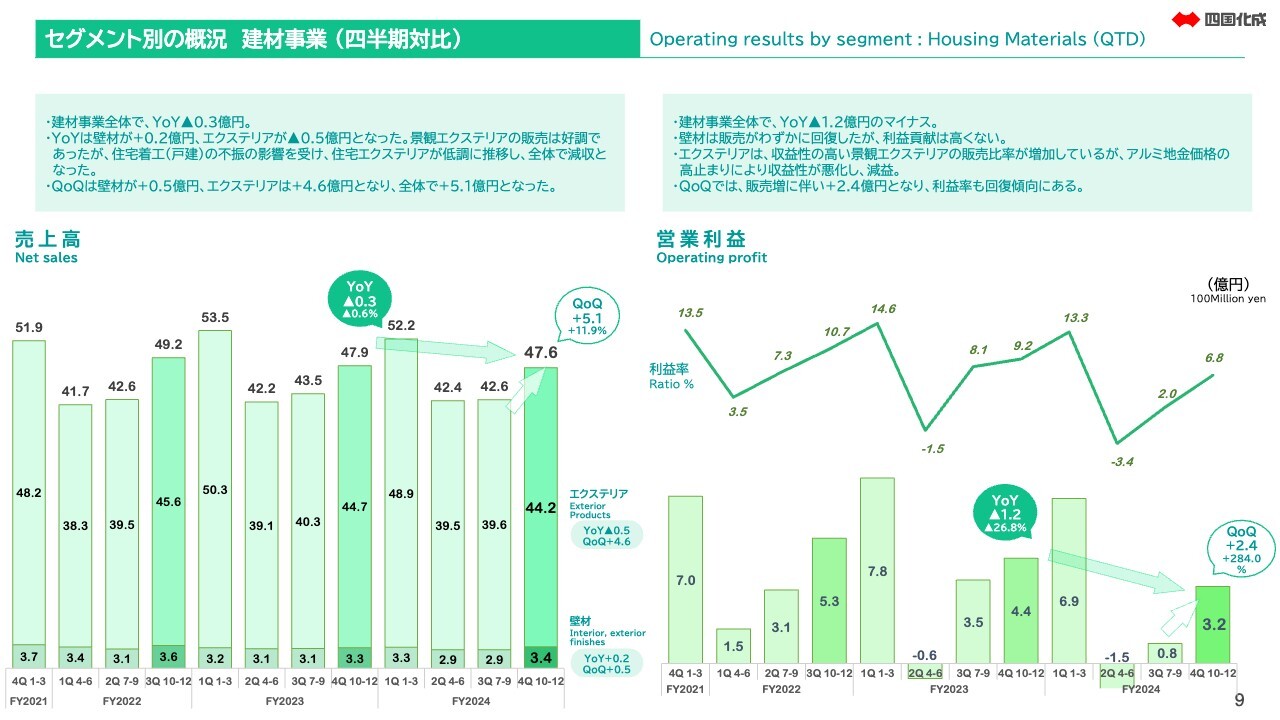

セグメント別の概況 建材事業 (四半期対比)

建材事業の概況です。売上高はYoYで3,000万円減、QoQでは5億1,000万円の増収となりました。戸建て住宅着工の不振により壁材や住宅エクステリアの販売が低調で、YoYでは微減となりました。

営業利益では、YoYで1億2,000万円減となりました。収益性の高い景観エクステリアの販売比率は増加しているものの、アルミ地金価格の高止まりによって収益性が悪化して減益となりました。

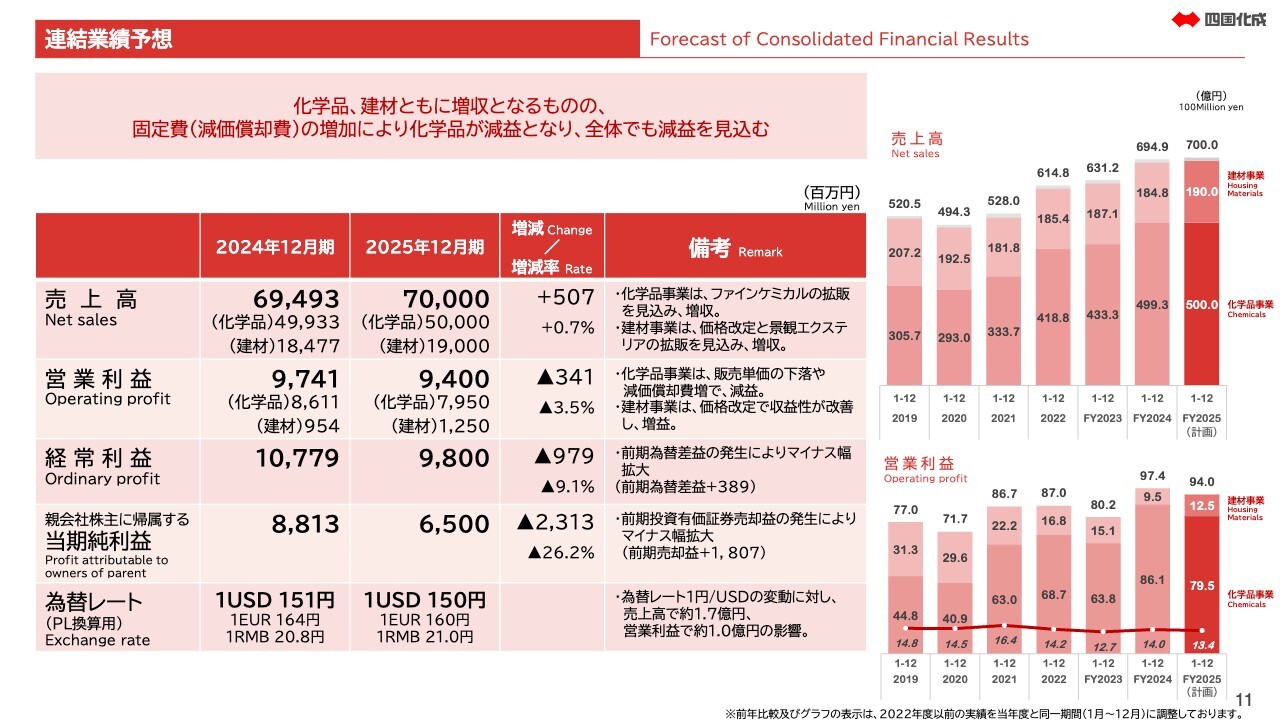

連結業績予想

2025年12月期の連結業績予想についてご説明します。連結売上高は、0.7パーセント増収の700億円です。化学品事業は、ファインケミカルの拡販を見込んで増収としています。建材事業も、この4月からの価格改定と景観エクステリアの拡販を見込んで増収としています。

一方営業利益は、3.5パーセント減益の94億円としています。化学品事業では、販売単価の低下や不溶性硫黄プラントの償却の開始に伴う固定費増を見込んでいます。建材事業は、価格改定による収益性の改善を見込んで増益としています。

経常利益は、9.1パーセント減益の98億円です。前期に計上された為替差益の増益効果が剥落して、減益幅が拡大しています。また当期純利益は、26.2パーセント減益の65億円で、経常利益と同様に前期計上されていた投資有価証券売却益による増益効果の剥落によるものです。

なお、為替レートの想定は、1USドルが150円、1ユーロが160円、1人民元が21円です。

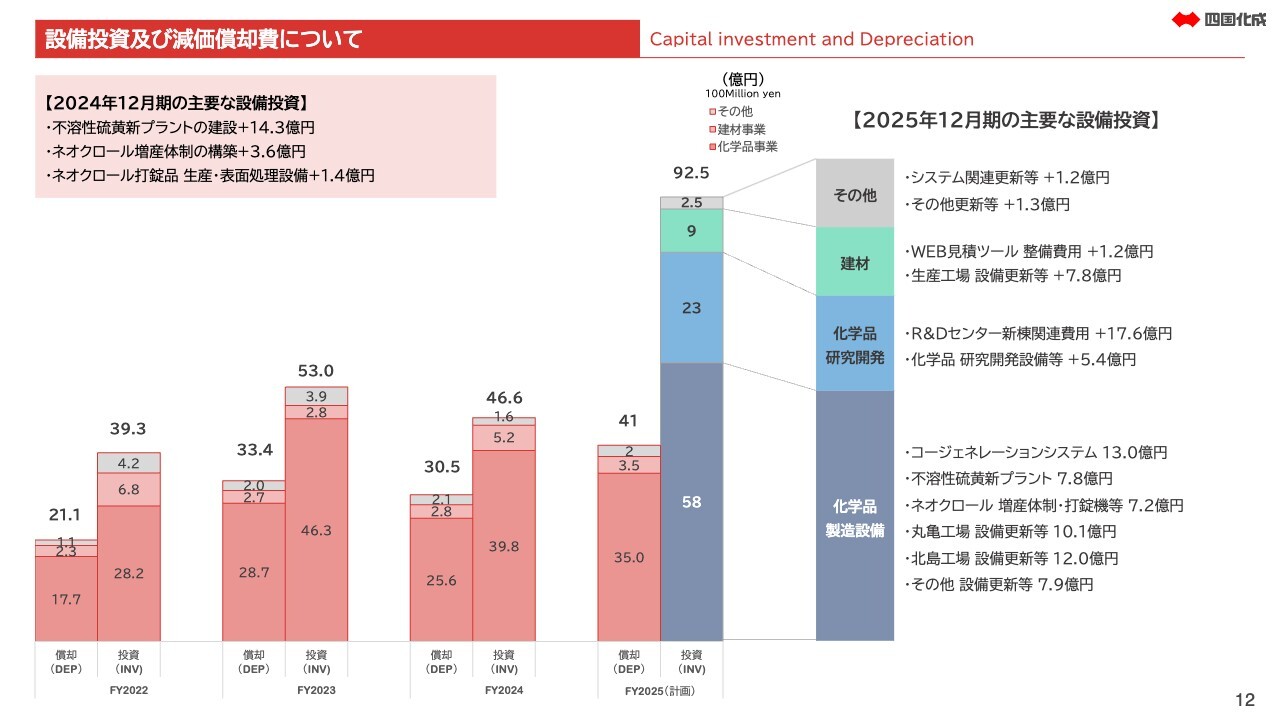

設備投資及び減価償却費について

設備投資計画と減価償却費の見込みについてです。2025年12月期の設備投資額は、合わせて92億5,000万円を予定しています。これには、前期の2024年12月期当初に予定していた18億5,100万円ほどが出遅れて含まれています。

設備投資の主な内容は、スライド右側に記載しています。R&Dセンターの新棟関連費用が17億6,000万円、工場でのコージェネレーションシステムが13億円、すでに1月に竣工している不溶性硫黄の新プラントの建設は、当期の支払いベースで7億8,000万円が残っているため、これを計画しています。

なお、この不溶性硫黄新プラントの減価償却の開始は、2025年7月を予定しています。これによって、2025年度通期で約5億円、減価償却費が増加します。

その他、各種生産設備や研究開発設備に対する投資を計画しており、減価償却費は全体で10億2,800万円の増加を見込んでいます。

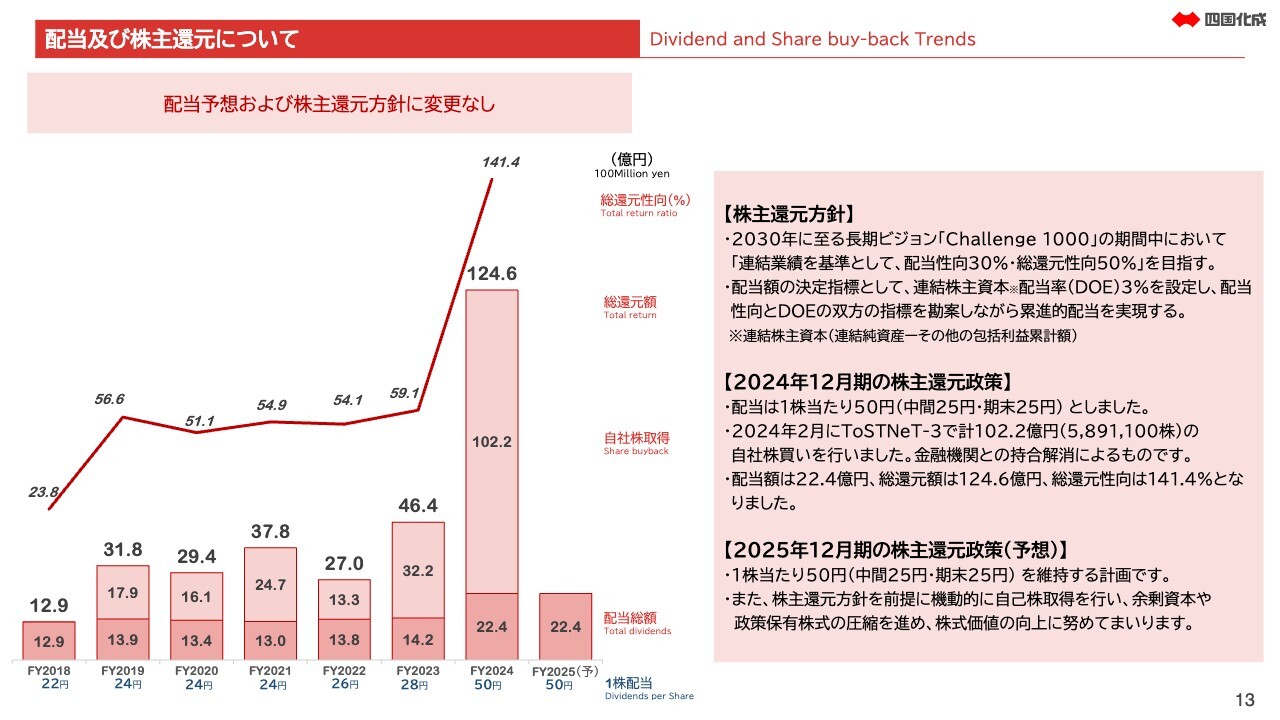

配当及び株主還元について

配当および株主還元についてです。長期ビジョン「Challenge 1000」の期間中において、連結業績を基準として配当性向30パーセント、総還元性向50パーセントを目指す株主還元方針を掲げています。また、配当額の決定指標として、DOE3パーセントを新たに設定し、配当性向とDOEの双方の指標を勘案しながら累進的配当を実現する方針としています。

スライドのグラフの右から2番目は、2024年12月期の実績です。1株当たりの配当は年間50円で、配当性向は26.1パーセントとなりました。また102億円を超える自社株買いを行って、総還元性向は141.4パーセントとなりました。

2024年2月に自社株買いを行った結果、通算での取得株式数は約1,400万株となり、発行済み株式は24パーセント減少しています。過去の自己株取得の買付単価は、いずれも現在の株価水準を大きく下回っており、当社の1株当たりの企業価値にとってプラスになったと評価しています。

また、2024年12月期より配当額の決定手法として導入した株主資本配当率(DOE)は、2.8パーセントとなりました。

今後、大規模投資等に伴って一時的に利益が減少した場合でも、累進配当を実施して株主さまへのコミットメントを継続していきます。なお、2025年の配当予想は、前期と同額の1株当たり年間50円としています。

一方で、当社はコーポレートガバナンス改革の最重要課題として、株式持合関係の解消を位置づけています。この解消に伴う自己株取得を継続していきます。

現状認識と当面の対応方針

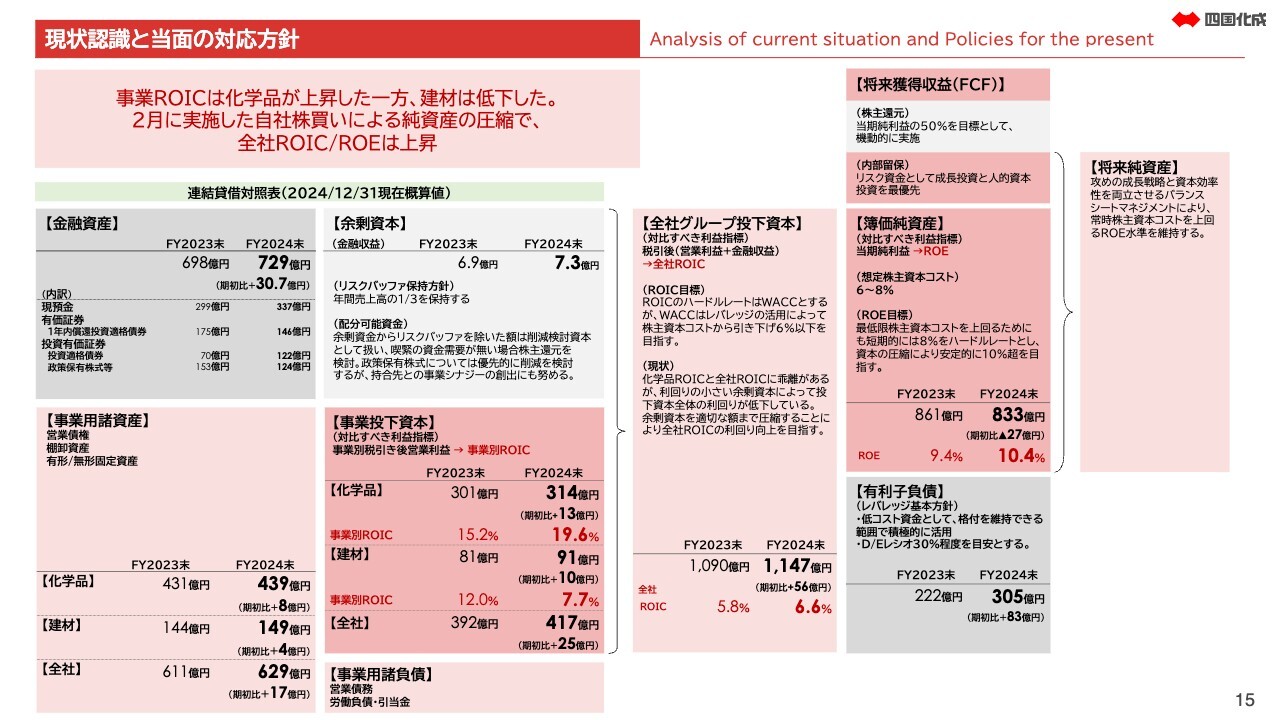

資本コストや株価を意識した経営の対応方針についてご説明します。当社の株価は、PBR1倍を若干上回る水準で推移していますが、当社の潜在的な可能性から見ると、資本市場からの評価は依然として低い水準にとどまっていると認識しています。

スライド左側は2024年12月末のバランスシートです。事業投下資本は417億円で、各事業の税引き後営業利益(NOPAT)から計算した事業別ROICは、化学品事業が19.6パーセント、建材事業が7.7パーセントとなりました。この内訳については、後ほどROICツリーで確認します。

一方、金融資産と、それを支える余剰資本は729億円に達していることから、全社のROICは6.6パーセントに低下していて、WACC対比で満足できる水準ではありません。

「Challenge 1000」ではROE10パーセントを目標にしていますが、引き続きROE10パーセント超を安定的に達成することを目標に、事業戦略と財務戦略の両輪の強化に取り組みます。

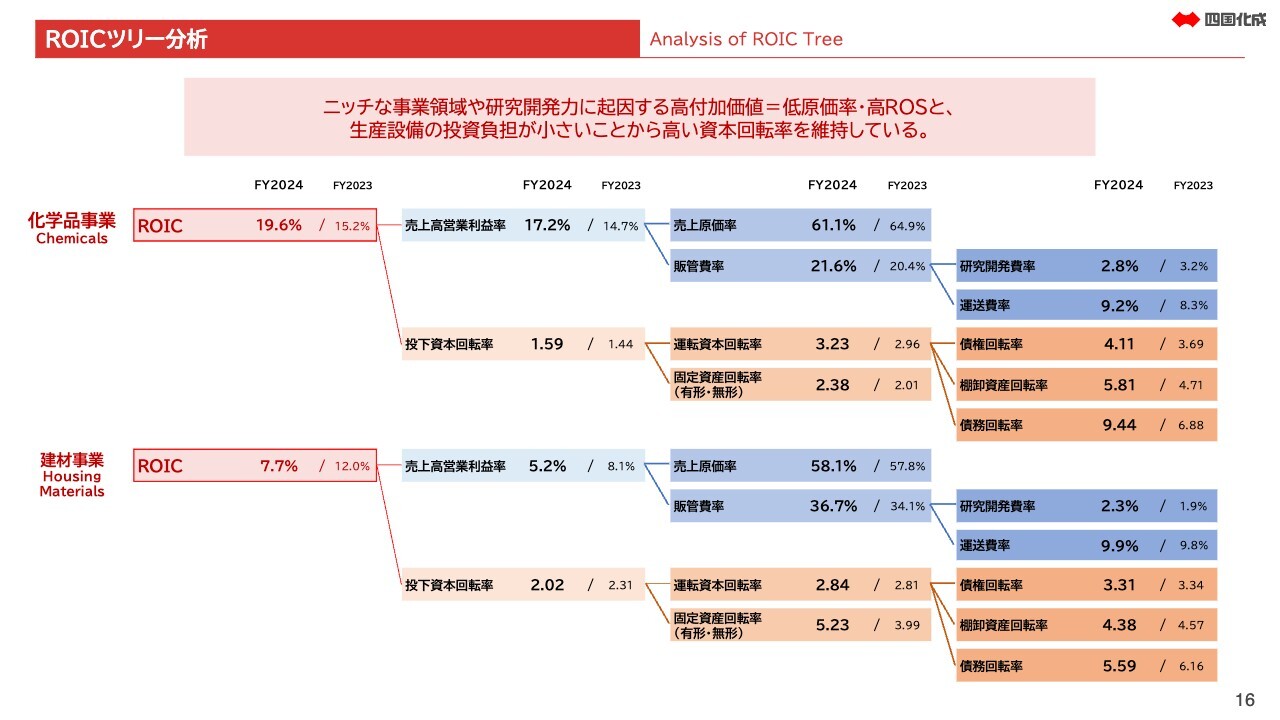

ROICツリー分析

化学品事業、建材事業のROICツリーです。化学品事業では、ファインケミカル分野の収益性の高さが際立っていて、この分野の販売比率が高まるほど利益率が高まります。

この収益性は、研究開発力に依拠しています。スライド右側に研究開発費率を記載していますが、現在の研究開発費の水準は、統計データなどを見ても必ずしも高い水準ではないと認識しています。今後さらに積極的に研究開発投資を行って、経営資源を集中していきます。

建材事業の営業利益率も、同業種の業界では比較的高い水準にあります。これは当社が強みを持つ景観エクステリアの収益性の高さに起因するものです。

また、投下資本回転率についても両事業とも高い水準になっていますが、特に建材事業は固定資産投資の小ささが特色です。

当社は、アルミ形材を他社から購入していますが、大規模なアルミ押出設備を自社では持たずに、小回りの利く生産設備となっています。

これが資本回転率を向上させ、かつ生産現場の機動性の高さが、景観エクステリアの強みであると考えています。標準品やカタログ品ではなかなか対応できない、特注対応力の高さを支えています。

今後も、各指標をKPIとして継続的に計測し、株主のみなさまと共有していきます。

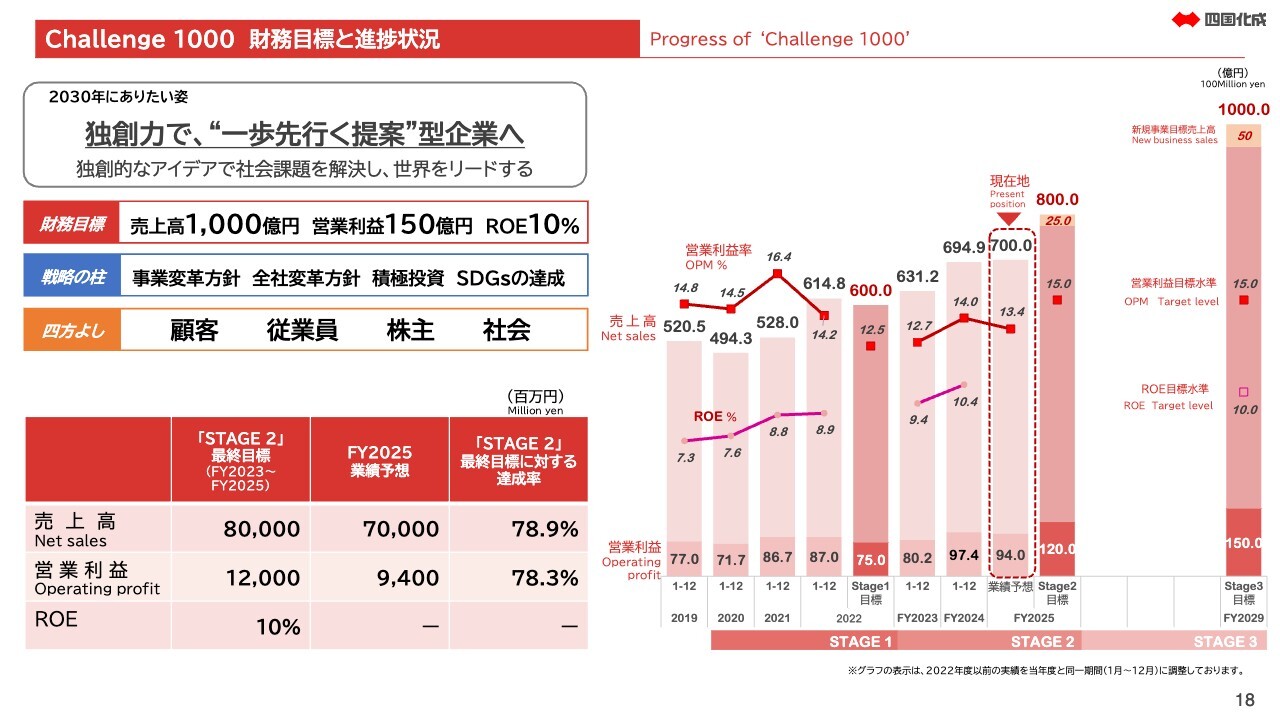

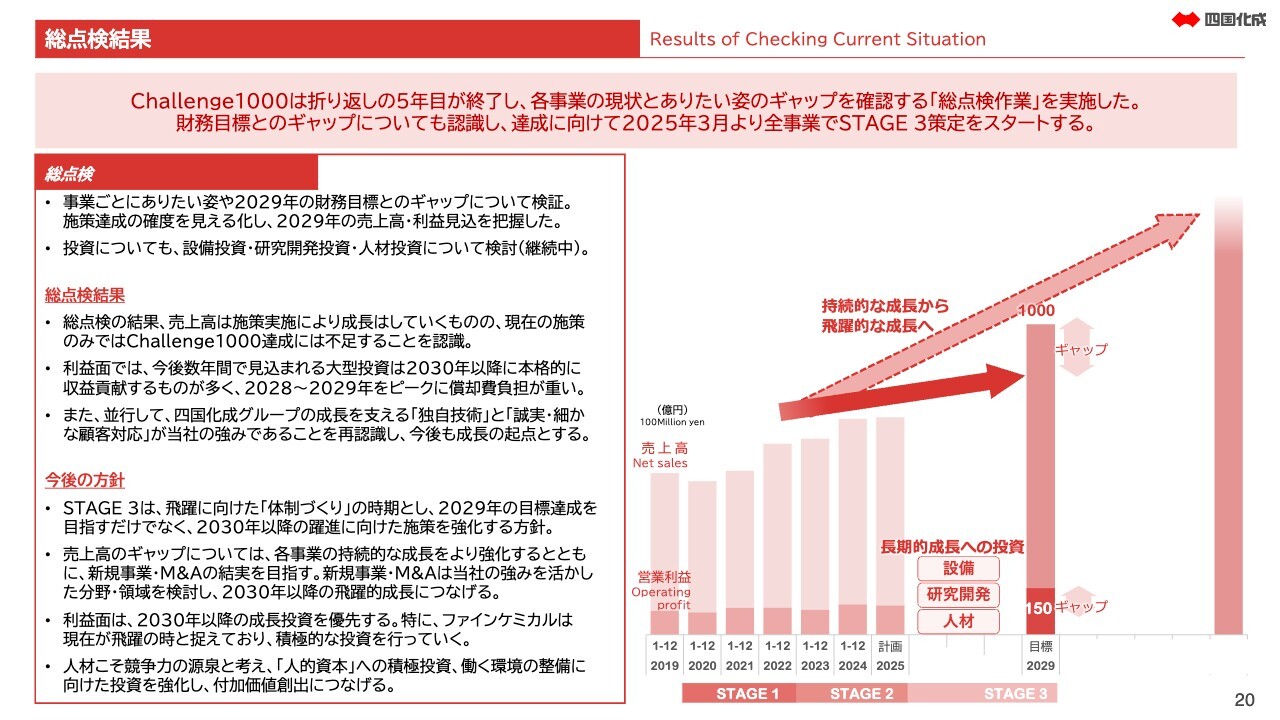

Challenge 1000 財務目標と進捗状況

長期ビジョン「Challenge 1000」に対する前期の主な活動内容についてご説明します。長期ビジョン「Challenge 1000」は、グループ全体および各事業において「2030年にありたい姿」を描き、そこに至る施策を時系列でスケジュールしていくバックキャスティング型の長期経営計画です。10年間の経営計画を、STAGE1からSTAGE3の3つの期間に分けています。

当社の「2030年にありたい姿」は、「独創力で、“一歩先行く提案"型企業」です。この“一歩先行く提案"というところが重要であり、「提案型企業」ではなく、さらにその“一歩先を行く提案"をしていこうと考えています。つまり、顧客の要望がある前に提案をしていくことを心がけています。

STAGE3である最終年度の2029年12月期における財務目標は、売上高1,000億円、営業利益150億円、ROE10パーセントとしています。

この「Challenge 1000」は10年計画ですが、「Challenge 1000」スタート時は、およそ500億円であった売上高が、現在は700億円程度まで伸び、利益面でも安定した利益率を維持しています。この成長は、全社員が「独創力で、“一歩先行く提案"型企業へ」という「2030年にありたい姿」を認識して行動に移していることの成果だと思います。

今期2025年12月期はSTAGE2の最終年度に当たります。これは先ほどご説明した2025年12月期の業績予想と同じ期間ですが、スライド左下の表に記載のとおり、当初の目標から売上高、営業利益とも20パーセントほどのギャップがあります。

あくまでSTAGE2は通過点であるため、最終の2029年12月期の最終目標やその先に向かって突き進んでいきますが、ここで一度、現状を詳細に認識する必要があると考え、「Challenge 1000」の総点検を、前年1年かけて実施しました。その各事業の現状および今後の方針を、これからご説明します。

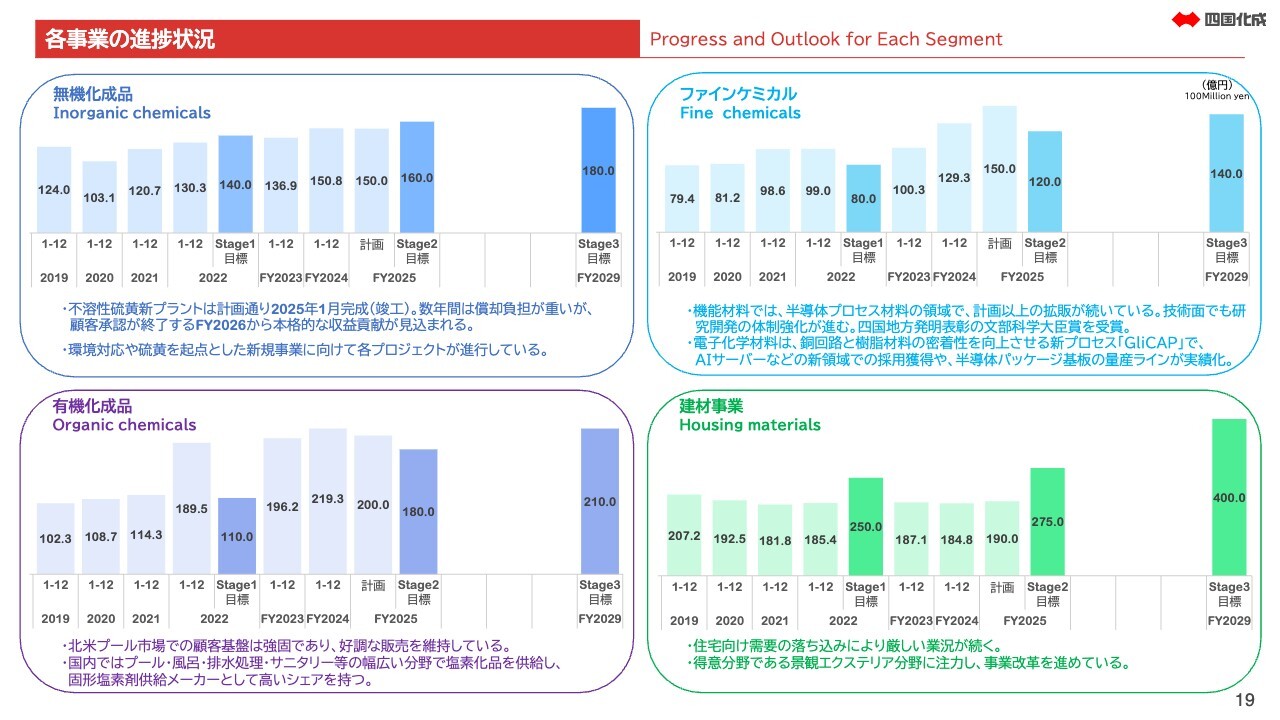

各事業の進捗状況

各事業の進捗状況についてご説明します。まず無機化成品についてです。不溶性硫黄の新プラントの建設は順調に進捗して、1月に竣工しました。定率法の償却によって、今後数年間は減価償却費の負担が重くのしかかりますが、顧客の製品承認が完了する2026年からは、このプラントでなければ作れない高品質の製品による収益への貢献が見込まれます。

また環境への対応や硫黄(サルファー)を起点とした新規事業に向けて、各種のプロジェクトが進行しています。私どもは祖業が二硫化炭素という硫黄起点の化学品です。無機化成品のSTAGE2への目標値には、もう少しで到達するところまできています。

次に有機化成品についてです。STAGE2の目標値は達成見込みです。主な要因は、殺菌剤「ネオクロール」の主戦場である北米のプール市場での顧客基盤が強固であり、特に2022年度以降は好調な販売を維持していることが挙げられます。

また国内では、プール・風呂・排水処理・サニタリーといった水を使う幅広い分野に塩素化品の供給を行い、固形塩素剤供給メーカーとして高いシェアを有しています。

さらに、この塩素化品を応用した新しいBtoCの製品の開発・販売も進行中で、「WASHMANIA」シリーズのラインナップを拡充していきます。

続いてファインケミカルについてです。機能材料では、半導体プロセス材料の領域で計画以上の拡販が続いており、技術面でも研究開発の体制強化が進んでいます。

また樹脂改質剤の領域では、100度未満の低温条件下でも硬化・成形ができる点が評価され、2024年に四国地方発明表彰の文部科学大臣賞を受賞しています。

電子化学材料では、銅でできた回路と樹脂材料の密着性を向上させる新プロセスの「GliCAP」でAIサーバーなどの新領域での採用の獲得や、半導体パッケージ基板の量産ラインの実績化を実現しました。これらによって、ファインケミカルの2025年度の販売見込みは、STAGE2の目標値はもとより、STAGE3の目標値をすでに上回っています。

最後に建材事業についてです。近年、売上高はやや低調に推移していて、STAGE2の目標値とはギャップがあります。しかし当社が得意とする非住宅分野である景観エクステリアにリソースを集中して、収益性の向上を図っています。

また自社だけではなく、他社と得意分野を持ち寄る協業によって、当社の強みであるユニークな商品群や高い提案力、対応力を活かした新たな価値の提案に挑戦していきます。

今、日本市場は縮小を続けています。建材事業は現在ほぼ国内市場だけで事業を行っていますが、国内偏重から脱却をはかって、今後も成長が期待できる海外市場への展開を進めていきます。すでに海外営業部も設置して活動を開始しています。

総点検結果

最後に、前年に5年目を迎えた「Challenge 1000」の総点検の結果をご報告します。事業ごとに「ありたい姿」や、2029年度の財務目標とのギャップについて検証を行い、施策の達成の確度を見える化しています。計画に対する進捗状況は事業によってさまざまですが、これらを明らかにして、2029年度の売上高・利益見込みを把握しました。

また投資についても、設備投資・研究開発投資・人材投資を中心に検討しており、今後も検討を継続していきます。

今回の検証の結果、売上高はそれぞれの施策の実施により成長していくものの、現在行っている施策だけでは「Challenge 1000」の最終目標達成には不足していることを認識しました。

また利益面では、今後数年間で見込まれる大型投資は、2030年度以降に本格的に収益貢献するものが多く、この長期ビジョン「Challenge 1000」終盤の2028年度から2029年度をピークに、償却費負担が重くのしかかる見込みです。このため、利益においても目標値とはギャップが生じることを認識しました。

なお、総点検作業では、全社でのヒアリングを通じて、四国化成グループの成長を支える独自技術と、誠実な企業姿勢、あるいは、営業を中心とした細かな顧客対応が当社の強みであることを再認識したため、ここを今後もさらに強化して成長の起点としていきます。

この総点検の結果を受けて、今後の方針として、STAGE3は飛躍に向けた「体制づくり」の時期にし、2029年度の財務目標の達成を目指すだけではなく、2030年度以降の躍進に向けた施策を強化する方針とします。

売上高の目標についてのギャップは、各事業の持続的な成長をより強化するとともに、新規事業・M&Aの結実を目指します。なお、この新規事業・M&Aは、当社の強みを活かした分野・領域を検討し、2030年度以降の飛躍的成長につなげていく方針です。

これらの既存事業と新規事業の成長によって、売上高1,000億円達成を確実なものにしていきます。また利益面は、2029年度の財務目標の達成よりも、2030年度以降の成長投資を優先します。先ほども申し上げましたとおり、飛躍に向けた「体制づくり」を行っていきます。

特にファインケミカルは、現在すでにSTAGE3の目標値を超える勢いとお伝えしました。今はまさに飛躍の時であり、時を逸してはならないと強く認識しています。そのためファインケミカルについては、積極的な投資を行っていきます。

また、人材こそ競争力の源泉と考えて、「人的資本」への積極投資や、特に働く環境の整備に向けた投資なども強化し、付加価値の創出につなげていきます。

本年は「Challenge 1000」におけるSTAGE2の最終年度にあたり、STAGE3の策定の年としています。この策定が完了した時には、より精緻な2029年度における最終の姿をお示しできると考えていますので、この業績ガイダンスだけではなく、投資計画の内容や適正な財務体質のためのキャッシュアロケーションについても、次回ご説明できればと思います。

以上で、私からのご説明を終了します。引き続き当社へのご理解、ご協力を賜りますよう、よろしくお願いします。ご清聴ありがとうございました。

質疑応答:ファインケミカルにおける材料ごとの業況について

質問者:2024年12月期実績と2025年12月期業績予想における、ファインケミカルについてご質問です。エポキシ樹脂硬化剤や「タフエース」あたりの業況はどのようになっているでしょうか? 「GliCAP」の採用動向等も、差し支えない範囲でお聞かせください。

「GliCAP」については、前回の説明会で、2024年12月期上期までの売上が2023年12月期通期の2倍ほど伸びたというお話もありました。2024年12月期下期までの実績も、どのくらい伸びたのかの数字があればお聞かせください。

渡邊:「GliCAP」は、IRでご説明を始めてすでに10年ぐらい経っています。当初は「こういうものだ」という概念からご説明を始めました。

「GliCAP」の売上は、2024年12月期は、その前の期と比べて実に5倍以上の伸びを示しています。今始まった新しい期も、そのさらに1.5倍ぐらいとなる成長スピードだとご認識していただければと思います。

用途がいくつかある中で、サーバー基板で高周波対応ができる基板と、半導体パッケージ基板用途の量産・評価が順調に進んでおり、採用実績も増えてきています。ここの部分の収益貢献が急速に立ち上がっているという認識です。

質疑応答:「タフエース」の今期業績見通しと足元の需要状況について

質問者:「タフエース」は今期業績予想においてどのように見ていますか? 足元の需要との関係もお聞かせください。

渡邊:「タフエース」は、すでに安定的な収益源となっていますが、内容を見ますと銘柄の追加や新規用途への展開が進んでおります。特に車載基板での金属めっきから水溶性防錆剤への置き換わりがかなり進んできており、今期もその傾向は続くものと認識しています。

エレクトロニクス市況全体の不振の影響ももちろん受けますが、事業性という意味では、継続的に新たな用途を生み出しており、成長の余地がまだあると認識しています。

質疑応答:エポキシ樹脂硬化剤の需要について

質問者:エポキシ樹脂硬化剤の需要状況は、足元ではいかがでしょうか? 第4四半期実績を見ると、半導体のほうがレガシーを中心に弱いところがあると思いますが、来期は後半から戻ってくる兆候などありますか?

池田雄一氏(以下、池田):エポキシ樹脂硬化剤の需要も順調に推移しています。新しい用途で、例えばCFRP(炭素繊維強化プラスチック)周辺の需要が増えています。

質疑応答:「ネオクロール」の売上見通しについて

質問者:「ネオクロール」の通期業績の見通しについてうかがいます。天候要因などいろいろあって予測は難しいと思いますが、売れるという方向で見込んでいる中で、今の段階でどのような需要が戻ってきているのかなど、売上が増える要因に対してコメントをお願いします。

渡邊:「ネオクロール」は主力市場がアメリカで、アメリカの家庭用プールという市場に向けて出していく製品です。

売上の動向には大きな要因がいくつかあります。1つは現地メーカーがあって、そこと競争していますが、同時に、お互いに足りなければ融通しあうような関係もあります。先ほどお話ししたように、この定期修理というものが長引いて、お互いに融通を利かせたり、在庫調整したりということもあります。

もう1つの大きな要因は、関税措置の動向です。現在、アメリカ市場には中国からものが入っている中で、関税措置により中国製品へのアンチダンピングがずっと続いています。その税率が今後どちらに向かうかが非常にポイントとして大きいです。

ただし、この税率は下がる方向で見ています。同時に、対中国品という意味では、少し懸念もあります。

トランプ関税がどうなるかは、まだよくわかりませんが、そこの不安定要因というのがあります。

本日、初めて経営企画室長の川又が参加しています。先日までアメリカに駐在していました川又から、詳細をご説明します。

川又健太氏(以下、川又):北米の「ネオクロール」市場においては、需要自体は堅調に推移しています。お話にあったように、天候の要因によってかなり左右するため、今年の春先の天候というのは注意深く見ています。

加えてアンチダンピングによる中国品の動向を見るとともに、スペイン勢の流入も始まっているため、そこも十分注視していきます。

質疑応答:ファインケミカル製品の成長投資に向けた具体的施策について

質問者:スライド20ページの総点検結果のところで、今後の方針についてご質問です。先ほどのご説明では、飛躍を迎えているファインケミカル製品の成長投資を優先するとお聞きしました。

これは、まだ具体的には決まっていなくても、例えばこの伸び盛りの「GliCAP」の増強対応のような施策が必要と考えているという理解でよいのでしょうか?

渡邊:「GliCAP」の生産設備は「タフエース」を作っているのと同じ丸亀工場にあるのですが、そこではまだ余裕があるという認識でいました。しかし需要が約5倍となり生産量がかなり急激に伸びているため、もうそれほど余裕はないという状況です。したがって、具体的な「GliCAP」の設備投資の検討もしなければいけません。

半導体プロセス材料においても同じ状況です。これは今、徳島工場の「TAP-4」という最先端のプラントで生産していますが、実需を踏まえて、量産に向けての出荷がいよいよ始まっています。

「TAP-4」はもともと研究開発のための施設も兼ねた中規模程度のプラントの作りでした。ここが本格的に稼働してきているということで、こちらについても次のプラントの建設を考えています。

当社には今、化学品の工場が2つあり、加えて高松に子会社の小さなプラントがありますが、それだけで賄えるかどうか、立地の問題から含めて考えなければいけない時期に来ていると認識しています。

質疑応答:M&A実施の可能性について

質問者:前工程材料で、M&Aという可能性もあるのでしょうか?

渡邊:M&Aというよりも、ここはおそらく自力で進めていく方針です。M&Aは、先ほど「足りないところ」というお話をしました。その半導体プロセス材料でごく一部のことを今進めているわけですが、非常に広範な素材の可能性があります。

その次に何をすべきかということの中では、M&Aなりの協業といったことの可能性や、自力だけではないという可能性もあると認識しています。

質疑応答:建材事業におけるSTAGE3に向けての施策について

質問者:目標達成に向けて、ファインケミカル等の伸ばせるところを今のうちに伸ばして、ビジネスにして伸ばすという方針はあると思います。

その中で大きな未達要因として、主に建材事業と判断されるところがあります。これに関しては、何かSTAGE3に向けての対策はお考えでしょうか?

渡邊:その準備として、まずはその内部の組織の枠組みを大きく変える方針を立て、建材事業の中で新規事業を立ち上げたり、海外営業部を新設したりするなど、かなり動き方が変わってくるような組織改革をこの1年間で進めてきています。

その成果がこれから出てくると思います。まだ場所は言えないのですが、海外営業もすでに駐在する者も決めてやり取りを進めています。

ただし、建材事業の大きな特徴として、ケミカルは世界共通で同じものが同じ用途に使われるのですが、建材というのは、例えば住宅の仕様や、さらに言えば住環境の文化のようなものが国によって違います。

そこに向けて、日本と同じ商品を投入していくのが正しいのか、判断が問われます。目新しくインパクトがあるということもあるでしょうし、仕様を変えて出さなければいけないという難しいケースもあります。そのあたりもいろいろ考えながら、海外事業に取り組んでいます。特に、国内の戸建て住宅の成長がもうあまりないということはほとんど見えているため、それに対応していく必要があります。

加えて、少し中長期の目で過去を振り返ると、特に一番落ち込んでいるのが「JULUX(ジュラックス)」の、塗り壁の内装材の分野です。これも、まさに住宅の建築様式が何十年でどんどん変わってきている流れの中にあります。

これは和室の壁を中心に始まったもので、それがもうほぼない状況になっています。その中で、塗り壁というものがどのように生き残っていくかということは、考え方を変えて進めなければいけないところです。

価格改定についても、だいたいエクステリアだと門扉などが10パーセント前後となっていますが、塗り壁に関しては、かなり大幅な価格改定を予定しています。

そうしてまでも我々が塗り壁の内装材製品を手掛け続けるというのは、日本文化の伝統を継承するという使命感もあるためです。そしてそれを実行する上では、大幅な価格改定はやむなしと判断しています。今のところお客さまも、それをご理解いただいていると聞いていますが、これは守るべきものとして今後とも進めていきたいと思っています。

質疑応答:「GliCAP」の売上内訳について

質問者:「GliCAP」について、先ほどのご説明にあった2024年12月期に5倍以上売上が伸びたという内容に関して、これは主にサーバー系が中心で、まだパッケージ基板向けは出てきていないという認識でよいのでしょうか?

さらに今期2025年度で、売上が1.5倍のスピードだという先ほどのお話は、これは前年比でいうと50パーセント増ぐらいを見ているという認識であっていますか?

そのほか、パッケージ基板関係に関しては、量産評価が進んでいるというお話ですが、これは2025年度にはある程度もう売上、収益として立ってくるものなのかどうか、そのあたりの進捗状況を教えてください。

渡邊:1.5倍の認識については、おっしゃるとおりです。「GliCAP」の、具体的に何がどう伸びているかということと、パッケージ基板向けの進捗については、池田からご説明申します。

池田:2024年度の内訳ですが、売り上げとしてはサーバー基板がメインとなっています。パッケージ基板では、本格採用が進んでいる状況になります。

サーバー基板は面積が大きく(1枚当たりの)使用量が多いため、2025年度も売上自体はサーバー基板向けが大きい割合を占めるのですが、パッケージ基板向けも、実績が積み上がっていく見込みとなっています。

質問者:やはりサーバー基板への採用では、一番特徴的なのは高周波というところでしょうか? 界面のところは、やはりフラットが一番評価されていますか?

池田:ご指摘のとおりです。高周波対応で、できるだけフラットにしていくのは、業界の要求であるため、そのような用途での採用が進んでいます。

質疑応答:「プレフラックス」が伸びている要因について

質問者:「プレフラックス」に関連して、先ほどの車載基板のところで、金属被膜からの代替というようなお話があったのですが、この代替している背景についてご質問です。

1つには、貴金属市況が上がっているという状況があると思っていますが、その中で、御社の特徴として、やはり水溶性での環境対応があります。今の御社の「プレフラックス」が伸びている要因としては、どちらが強いという感じですか?

池田:どちらかには切り分けられず、貴金属市況が上がっているというところと、貴金属は採掘自体が環境に影響するということも含めて環境面からの採用が広がっている状況だと思います。

質問者:それは単に、例えば銅の価格などがこれから本当に下がってくるとしても、「プレフラックス」の需要が、それによって影響を受けるかというと、そのようなことはないという理解でよろしいですか?

池田:今のところは、そのような認識です。金属価格がこれから下がっていっても、需要が変化するということはないと思っています。

質疑応答:2025年度の全社ベースの減価償却費の増加要因について

司会者:「2025年度の全社ベースの減価償却費は、実際にここまで増えるのでしょうか? 貴社は償却が早いので、既存設備の償却減を考えると、ここまで増えないように思われます」というご質問です。

川又:まずは増加の要因としては、不溶性硫黄の新系列の減価償却が2025年7月から始まることによって増加します。

おっしゃるように既存設備の償却は進んでいきますが、そのほかにも新たな設備投資を実施しているため、それらの償却が進むことによって、2025年度は前期比で10億円超の増加となっています。

質疑応答:建材事業における通期売上の数量変化と価格変化の実績と見通しについて

司会者:「建材事業についてうかがいます。終わった期の通期売上の数量変化と価格変化を教えてください。また、今期予定の数量変化と価格変化の前提を教えてください」というご質問です。

渡邊:価格変化については、先ほどお伝えした値上げを、価格改定で4月1日から行います。改定率はだいたい5パーセントから10パーセントです。

さらに、エクステリアでは今回特に機種によって価格の改定率を調整していますが、先ほども申し上げた通りJULUXについては大幅な価格改定を実施するという前提です。

川又:まず2023年度と2024年度のすでに終わった期の比較ですが、販売数量については減少となっています。単価については、そこまで大きな変動はありません。セールスミックスによって売上高は微減となっています。

2025年12月期においては、先ほど渡邊からご説明したとおり、本年4月より価格改定を実施します。製品によって価格の変動率はさまざまとなっていますが、価格改定とセールスミックスによっておおむね5パーセントから10パーセント程度と認識しています。

質疑応答:2025年度業績予想におけるファインケミカルの売上見通しについて

司会者:「2025年度のファインケミカルの売上をどの程度見込まれていますか? 限界利益がかなり高いと思いますが、その利益貢献の拡大が十分に利益計画に織り込まれていないように見えます」というご質問です。

渡邊:おっしゃるとおり、ファインケミカルは非常に限界利益率が高いのですが、織り込んでいないということはありません。実数は差し控えますが、1月が終わった時点で、進捗は予算と比べてもかなり早いという認識です。

したがって、今後計画を上回るようなことになるのかもしれませんが、限界利益率の高さというのは計画には織り込んでいます。

一方で、化学品全体の減益については、例えば不溶性硫黄は確かに主力製品の1つですが、新しい品質規格に向けてプラントを作った場合、その収益貢献は1年ほど後になります。

現在、中国勢の製品と非常に厳しい競争を続けています。今は、為替の円安で中国市場に向けても出荷ができているという、どちらかというとギリギリの状況です。

もともと、世界レベルで見ればもう生産能力が需要量をはるかに上回っているということで、非常に競争が厳しくなっています。そのようなところの利益減などが見込まれます。加えて、今言った償却費の増加が影響しています。

したがって、ファインケミカルの売上は確かにありますが、化学品全体で言いますと、それが若干マイナス方向にも向いている状況です。

質疑応答:景観エクステリアと住宅エクステリアの現在の市況について

司会者:「景観エクステリアと住宅エクステリアそれぞれの、現在の市況について教えてください。またそれぞれについて、御社が現在取り組んでいることを具体的に教えてください」というご質問です。

渡邊:住宅エクステリアは、長い目で見ると住宅着工戸数はもうピーク時の半分にすでになっていますが、まだこれは下げ止まらない状況です。少子化を背景に、新設住宅着工戸数はさらに下がっていくということが見込まれます。

その中で、私どもは戸建て住宅系のエクステリアと、さらにもう1つ景観エクステリアも取り扱っています。住宅エクステリアは、終わった期の第4四半期の11月、12月あたりは、前年比で若干戸建て住宅も戻ってきています。

ただし、競争の厳しさは相変わらずの状況です。したがって収益性というのはあまり高くは求められないということです。

景観エクステリアに関しては、非住宅という言い方を今日は使いましたが、今、我々が「景観」として取り組んでいるのは、単に大型の施設だとか、公園だとか、駅前だとかいうところだけではありません。ほかの可能性も見て取り組んでいこうと考えています。

例えばカーポートは広い面積を持つ屋根を持っていますが、それのソーラーパネル化により新しい商品を投入します。環境配慮型、社会貢献型の製品というものが評価されているということです。

さらに、これは新規事業で、一昨年あたりからご説明していますが、国土交通省が道路のウォーカブル化を今進めています。

東京ですと、いわゆるKK線が廃止され、歩行者中心の公共空間にしようという計画が発表されています。このようなところで、「道路を人が楽しむ、佇む場にする」というコンセプトで、「パークレット」という製品に新規事業として取り組んできました。

この営業展開が始まりつつあります。新規事業で進めてきたものを建材事業のほうにExitし、それの具体的な貢献が今後始まります。このように、景観分野では領域を広げつつ取り組んでいくということになると思います。

記事提供: ![]()