リニア開通のメリットと現状

この章では、JR東海のリニア構想について解説します。

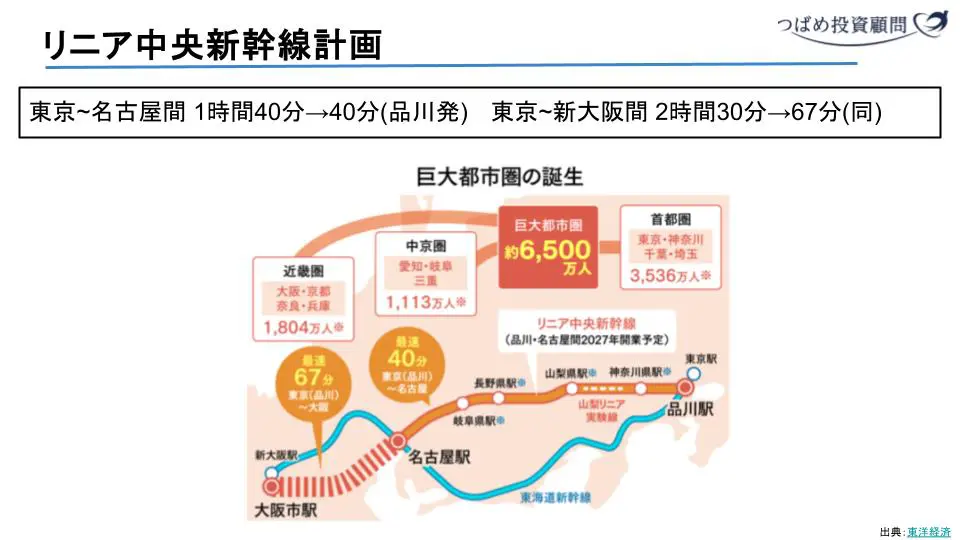

リニア中央新幹線プロジェクトとは、東京都を起点に甲府市、名古屋市、奈良市などを経由して大阪市までを結ぶ新幹線の計画です。

このリニア新幹線によって東京〜名古屋間の所要時間は、現在の1時間40分から40分へ短縮されます。さらに、東京〜新大阪間は、現在の2時間30分から67分へと大幅に短縮される見込みです(リニアは品川発)。 JR東海によると、リニア新幹線の最大の目的はリスク回避です。

JR東海によると、リニア新幹線の最大の目的はリスク回避です。

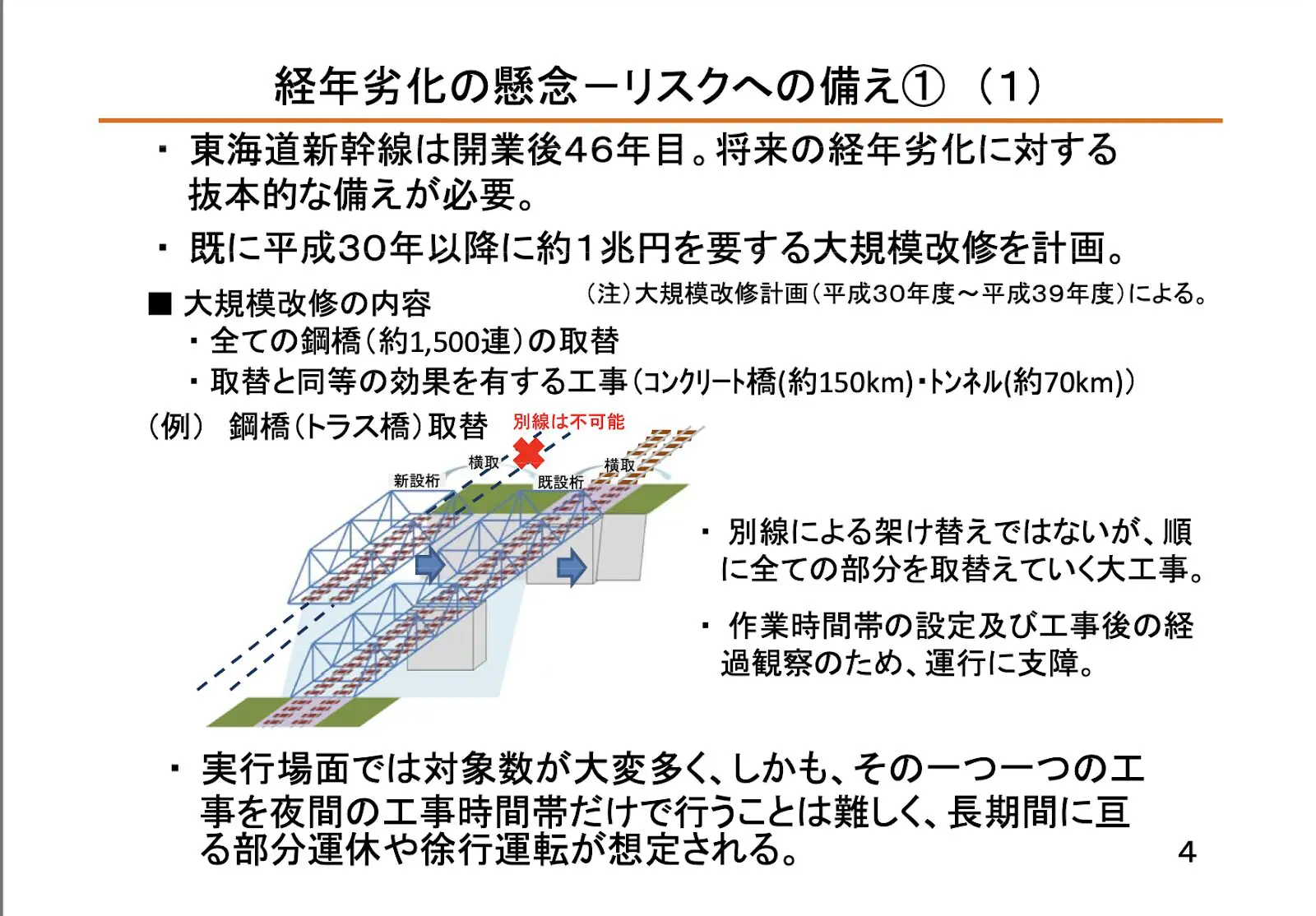

- 東海道新幹線の経年劣化への対応

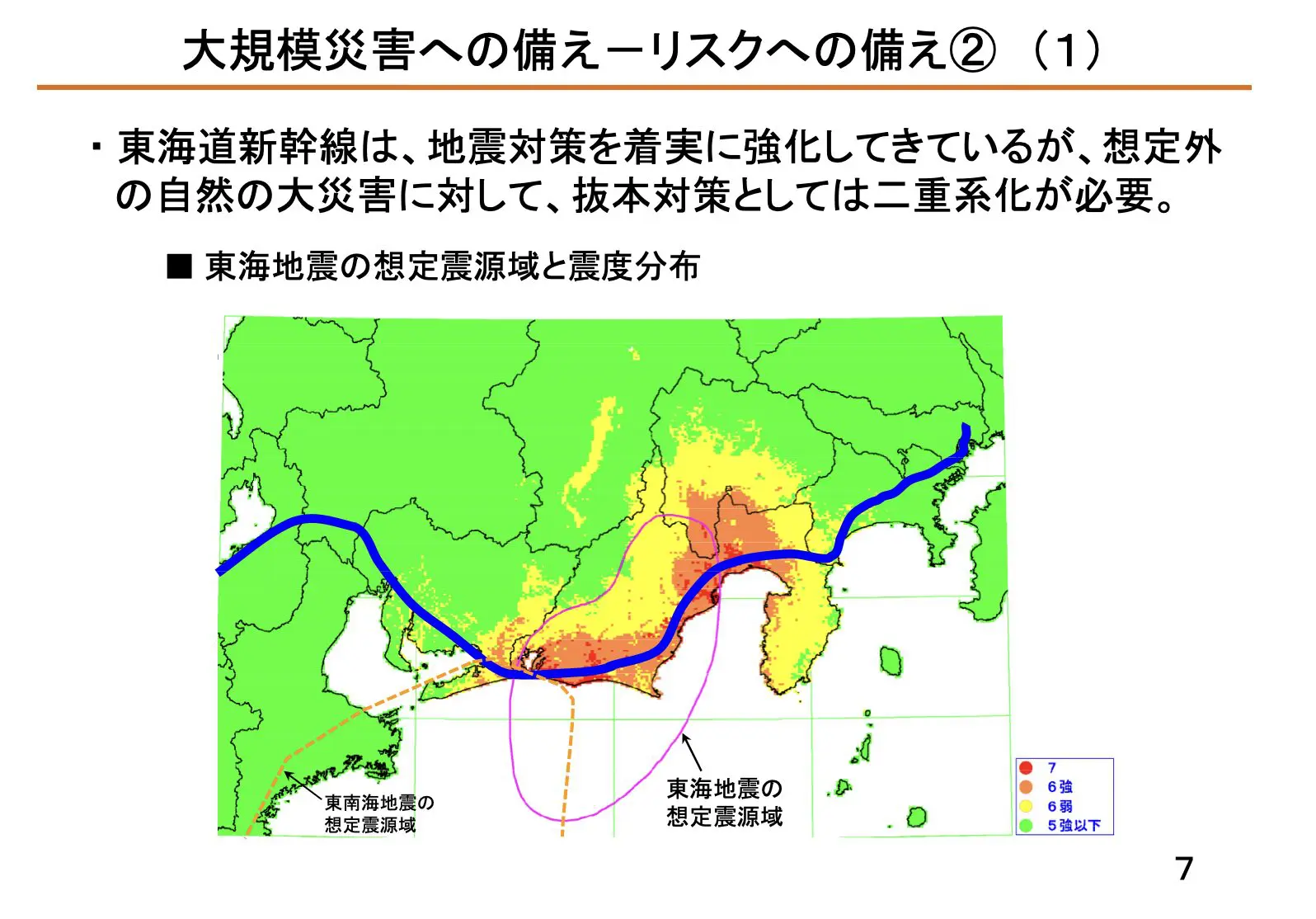

- 南海トラフ地震への備え

JR東海は、現在の東海道新幹線に頼り続けるのはリスクが大きいとし、代替輸送ルートを確保するという意味でもリニアの意義は極めて大きいとしています。

出典:2010年JR東海超電導リニアによる中央新幹線の実現について

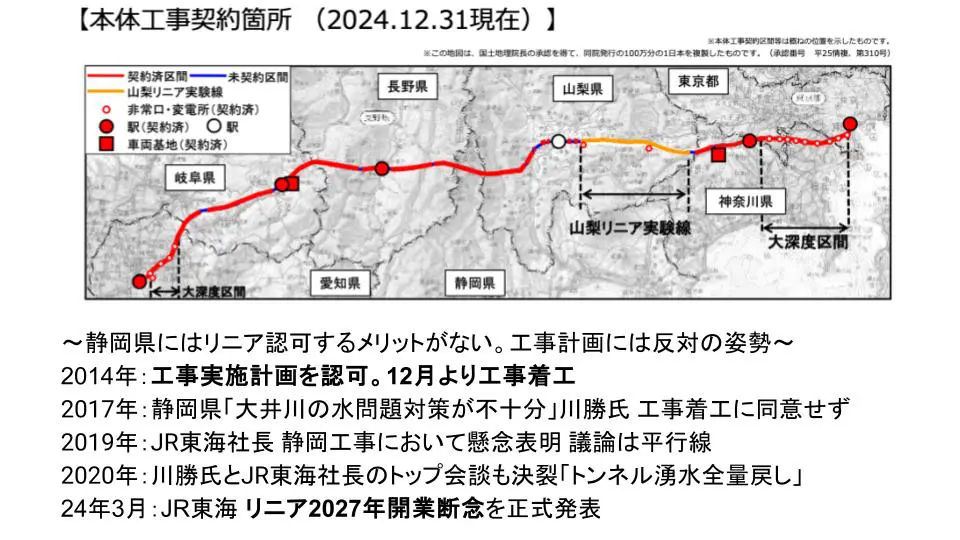

しかし、リニア新幹線の工事は想定よりも大幅に遅れています。

その最大の要因の一つが、静岡県の前知事・川勝氏の反対です。以下の地図を見ると、リニアが通る各県には駅がありますが、静岡県はほとんどかすめるだけであり、駅が設置されません。

そのため、静岡県にとってリニア開通の直接的なメリットはほとんどありません。

こうした背景から、

- 「工事で川の水が減る」

- 「排出された水は川に戻す必要がある」

などの問題を挙げられ、結果的に工事の着手が大きく遅れる要因となりました。

これによってリニア開業の遅れがJR東海の成長シナリオに影響を与え、市場の期待を裏切ったことで、株価の下落につながったと考えられます。

リニア開通時の収益シミュレーションとバリュエーション評価

しかし、そもそも投資家はリニア事業がJR東海の利益にどれほど貢献するのかを考えることが重要です。

さらに、その利益をもとに、25年2月現在のPER(株価収益率)7倍と比べてどれほど差があるのかを検討する必要があるでしょう。

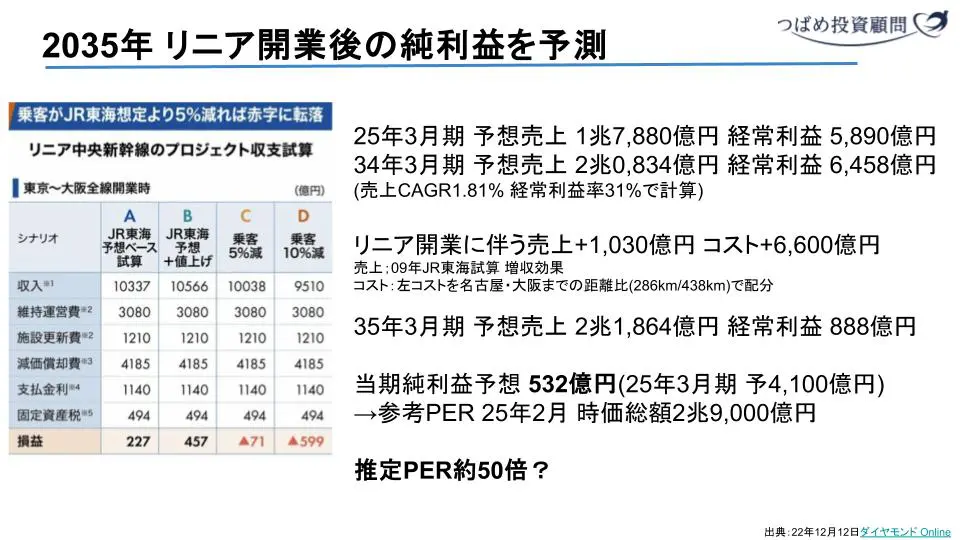

そこで、ダイヤモンド社のコスト試算とJR東海が示す収益増加効果をもとに、リニアが名古屋まで開通した場合の2035年3月期の利益をシミュレーションしてみます。

前提条件

- リニアが品川〜名古屋間で開業した翌年である、2035年の利益とバリュエーション試算

- 2025年3月期業績予想が基準:売上 1兆7,880億円、経常利益:5,890億円

- 売上成長率は2015年〜2019年の売上CAGR+1.81%を適用

- 2034年の経常利益:2025年3月期の水準である経常利益率31%で計算

- リニアによる増収:JR東海が示す+1,030億円

- リニアによるコスト増加:ダイヤモンドオンラインが示すコストを名古屋・大阪の距離比(286km/438km)で按分

- 2034年の経常利益に対し、リニア関連の増収とコスト増分を付け加える

- 経常利益に対し0.6倍を乗じ、当期純利益を算出

結果は以下の通りです。

試算の結果、リニア開業後の2035年3月期の想定売上は2兆1,864億円となり、経常利益は888億円にとどまる見込みとなりました。

さらに、当期純利益は532億円と予測され、2025年3月期の予想純利益4,100億円と比較すると大幅な減少となるでしょう。

この数値を基に、2025年2月時点の時価総額2兆9,000億円を参考にすると、リニア開業後を織り込んだPERは約50倍になります。

粗い試算ではありますが、リニア開業がJR東海の利益に与える影響は限定的、むしろマイナスになる可能性も高く、投資家は過度な期待をしないほうが賢明と言えるでしょう。