2025年4月19日にログミーFinance主催で行われた、第102回 個人投資家向けIRセミナーの第3部・ソレイジア・ファーマ株式会社の講演の内容を書き起こしでお伝えします。

第102回個人投資家向けIRセミナー

荒井好裕氏(以下、荒井):ソレイジア・ファーマ株式会社、代表取締役社長の荒井です。本日はお忙しいところ、当社の会社説明会にご参加いただき、誠にありがとうございます。スライドに沿って、当社についてご説明します。

将来予測に関する事項

荒井:スライドには、将来予測に関する事項を示しています。

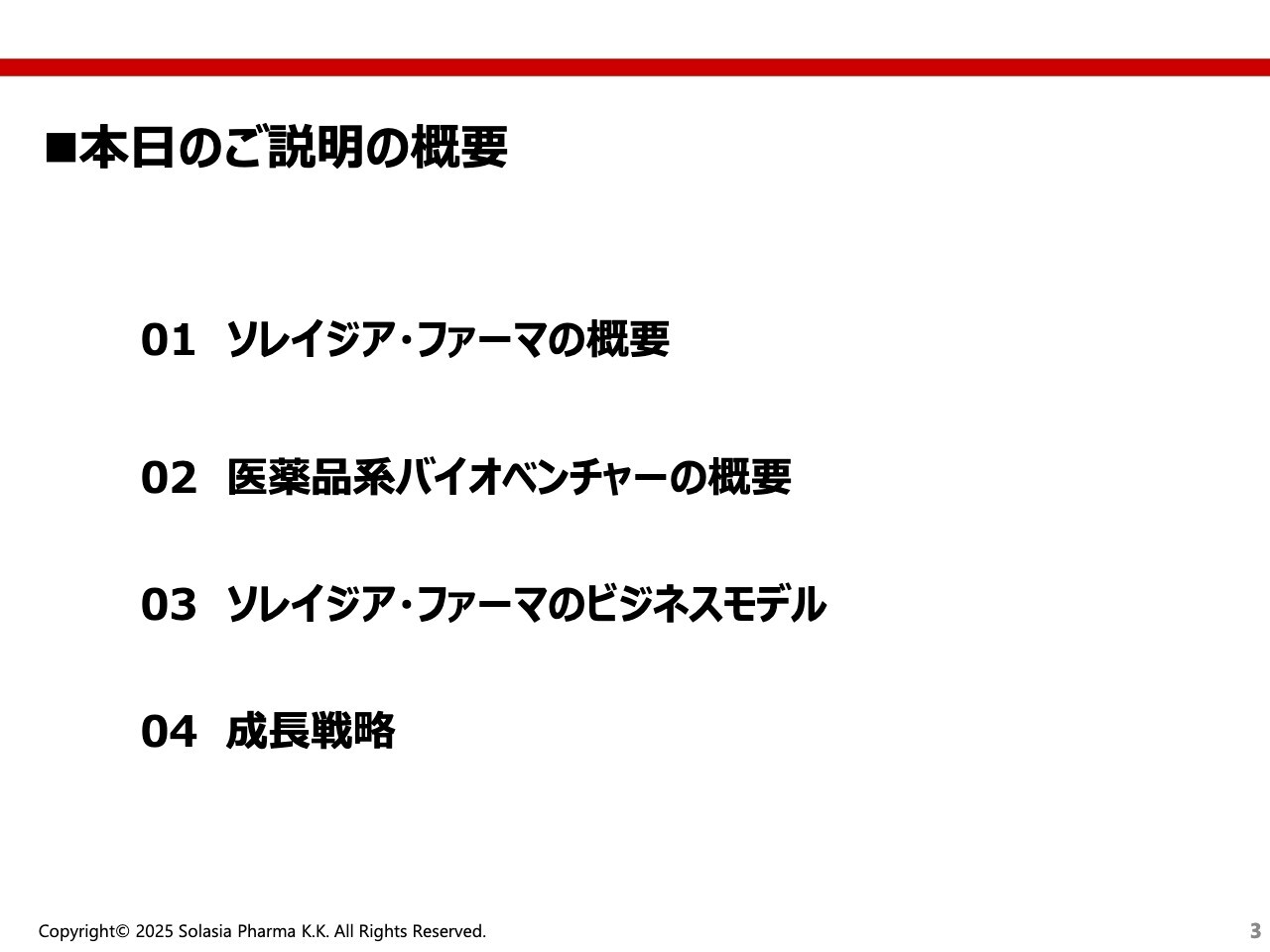

本日のご説明の概要

荒井:本日の説明内容は、4つに分かれています。まずはソレイジア・ファーマの概要、次に医薬品系のバイオベンチャーの概要、その後はソレイジア・ファーマのビジネスモデル、最後に当社の成長戦略についてご紹介したいと思います。よろしくお願いします。

本日の説明者

荒井:当社の概要です。最初に、私の自己紹介です。私、荒井好裕は、東京薬科大学大学院を修了後、英国のウェールズ大学の経営大学院を出ており、薬学を継続して行ってきました。

卒業後は、現在のファイザーである、大阪にあるサール薬品という会社に入社し、その頃から開発畑を歩んできています。その後、アメリカのバイオベンチャーであるAmgenの日本支社に入社し、2007年に当社に参画しました。最初は開発本部長を務め、2013年からは代表取締役社長を引き継いでいます。

スライド下部に記載してあるのが、過去に私が関わり、世に出た薬です。もちろん私1人で行ったわけではなく、当時のチームメンバーと一緒に行い、これらの薬を世に出すことができました。

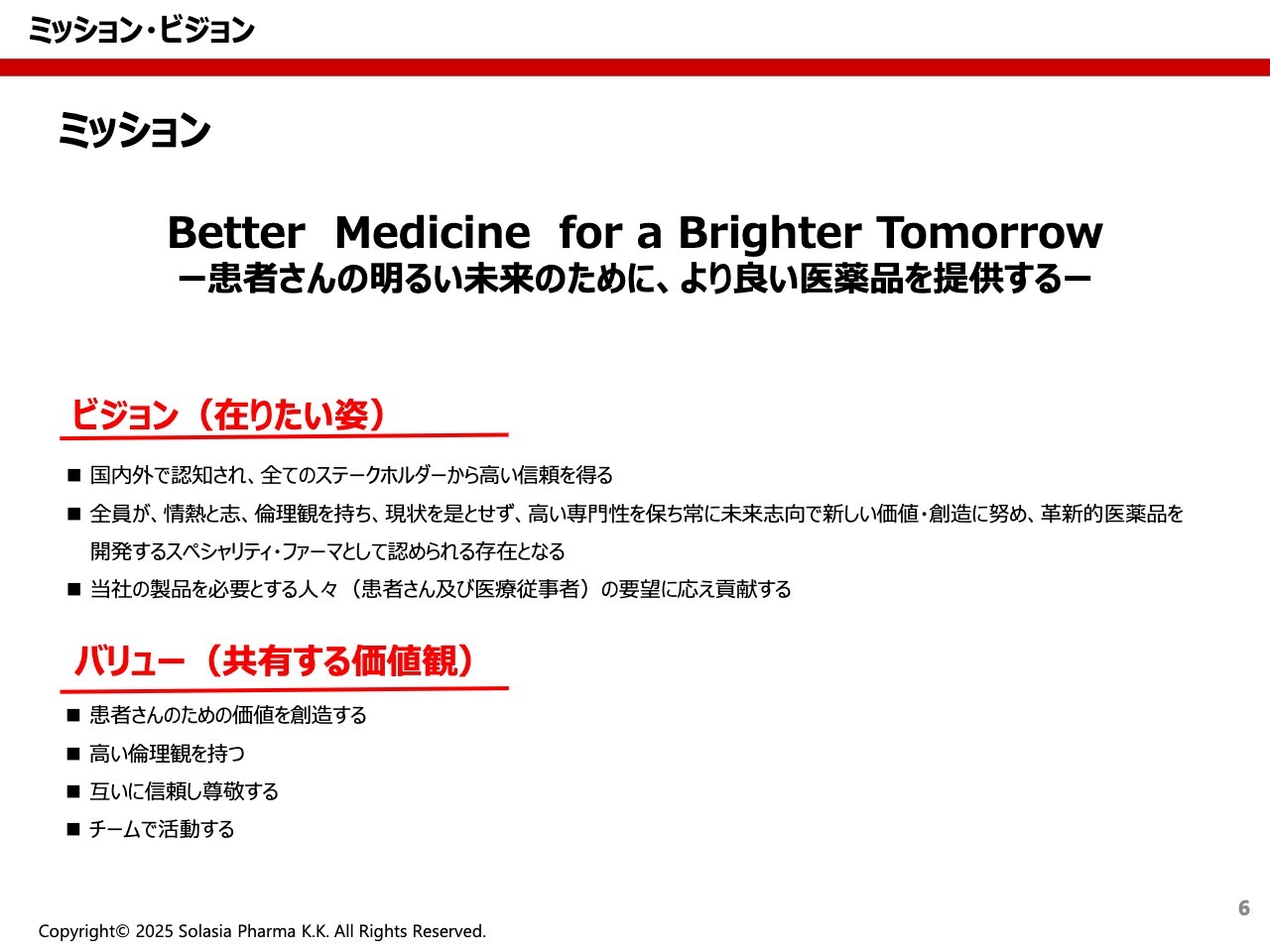

ミッション・ビジョン

荒井:会社のミッションは、「Better Medicine for a Brighter Tomorrow」です。日本語に訳すと、「患者さんの明るい未来のために、より良い薬品を提供する」となります。このミッションを掲げ、我々は日々がんばっているところです。

このミッションを達成するためのビジョンは、日本語に訳すと「在りたい姿」となります。スライドに掲げている3つの在りたい姿になるため、社員の中で共有する価値観として、4つのバリューがあります。

それが、「患者さんのための価値を創造する」「高い倫理観を持つ」「互いに信頼し尊敬する」「チームで活動する」です。これらの共通する価値観を持ち、在りたい姿になり、最終的にはこのミッションを達成することを日々頭に置きながら、事業を進めています。

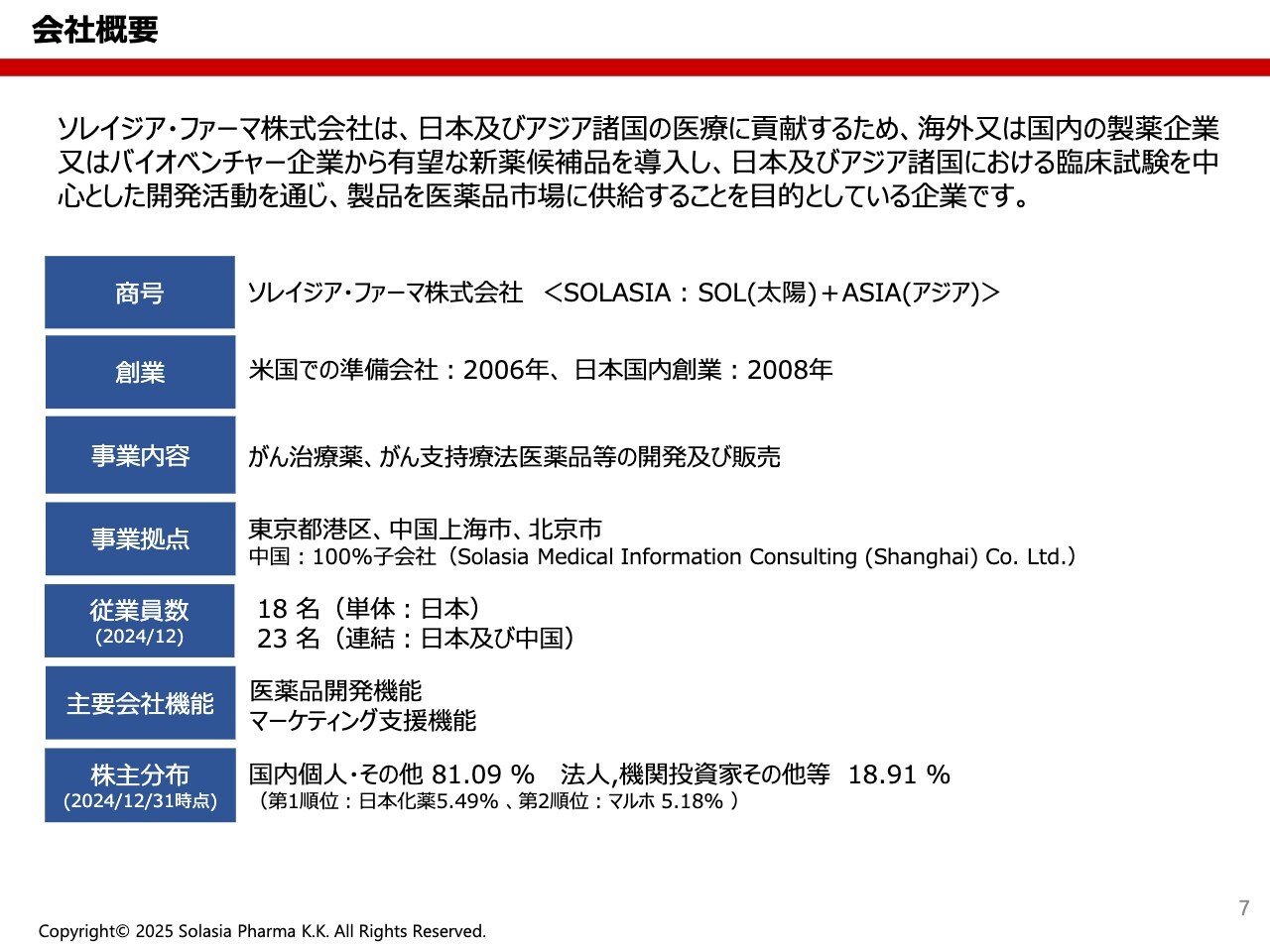

会社概要

荒井:会社概要です。商号のソレイジア・ファーマ株式会社は、「SOL」と「ASIA」を合成したものです。「SOL」は、みなさまご存じのとおり「太陽」を意味し、「ASIA」と組み合わせて「アジアの太陽のようになって、患者さんを照らしたい」という願いを込めて作りました。

創業については、まず2006年にアメリカで準備会社を立ち上げました。国内の創業は2008年からであり、国内法人として具体的な事業を推進しています。事業内容は、がんの治療薬やがんの支持療法薬、あるいは医療機器の開発と販売です。

東京都港区の芝公園や東京タワーのすぐそばに本社を構え、その他には中国の上海や北京の両市に子会社があります。現在の従業員数は、日本が18名、中国が5名、トータル23名と、まだ小規模の会社です。

会社の主要な機能については、医薬品開発機能を中心として、その他にはマーケティング支援機能等を擁しています。

現在の株主さまの分布については、8割強が個人投資家の株主さま、その他が法人あるいは機関投資家の株主さまです。筆頭株主は製薬企業である日本化薬、そして第2位は同じく製薬企業のマルホ株式会社となっています。

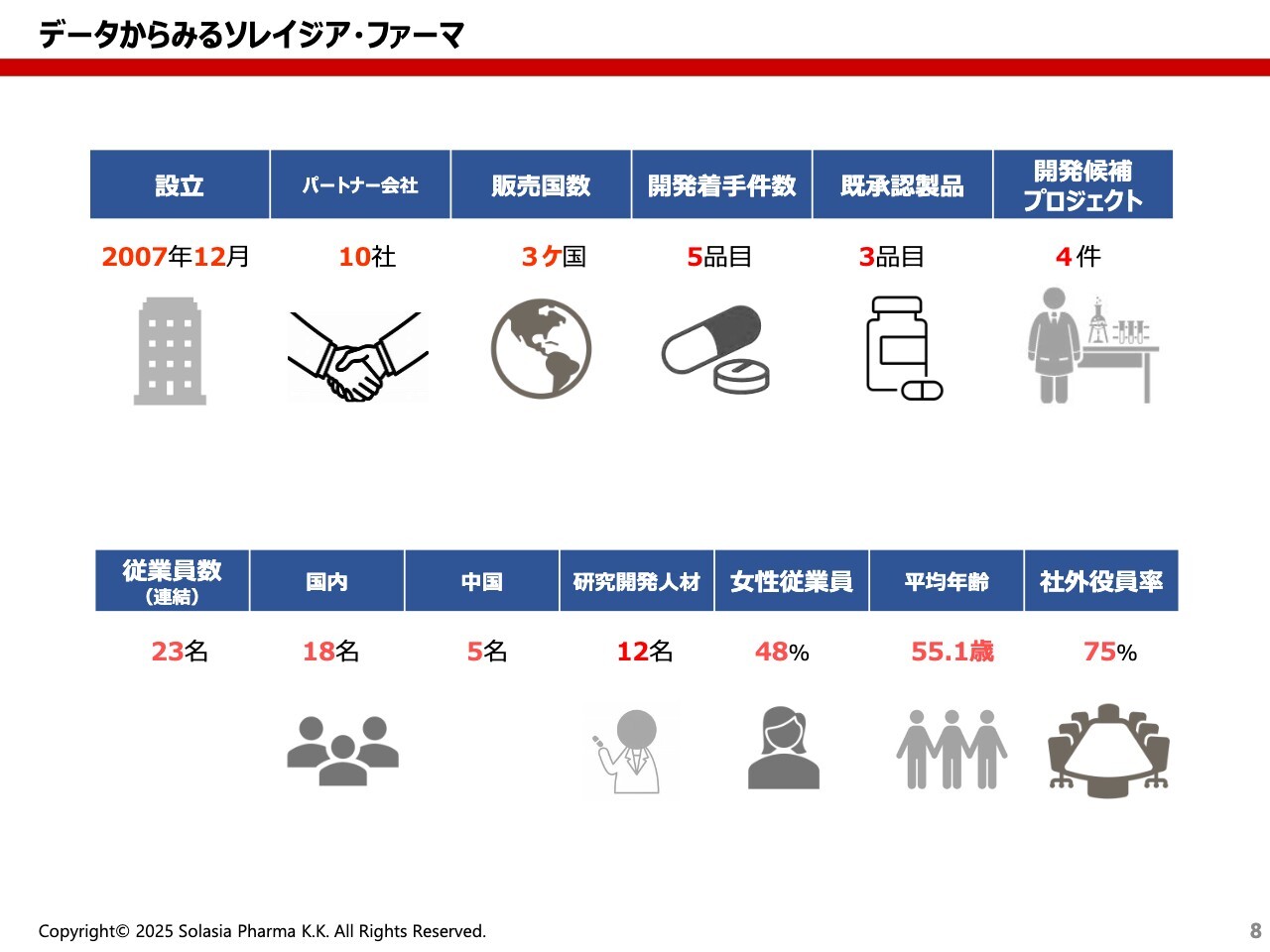

データからみるソレイジア・ファーマ

荒井:データからみる当社の姿です。先ほどご紹介したように、設立は2007年12月になります。さまざまなパートナー会社がありますが、現在は10社とパートナーを組んでいます。実際に薬を販売している国は日本、中国、韓国の3ヶ国となっています。

これまで開発に着手した件数は5品目、そのうち承認されて世に出ているのは3品目です。その他には、現在、開発候補品としてのプロジェクトが4件ある状況です。

従業員数はトータル23名で、日本に18名、中国に5名となっています。そのうち研究開発に関わる人材は12名と多くを占めており、まさに開発会社の姿を表していると思います。

また、現在の従業員の約半数が女性であり、ジェンダーとしてはちょうど半々の構成となっています。平均年齢は55.1歳と非常に高いかと思いますが、経験者によって成り立っているため、平均年齢はどうしても高くなっている状況にあります。

社外役員率は75パーセントであり、社外役員が主体となっています。

坂本慎太郎氏(以下、坂本):質問を挟みながら、お話をうかがっていきたいと思います。よろしくお願いします。

社員全体の従業員数が23名、研究開発に関わる方が12名と、かなり少数精鋭で行われていると思います。もう少し大きな規模感で開発している会社も比較的多いのではないかと思ったのですが、少数精鋭で行っている理由を教えてください。

荒井:さまざまな理由がありますが、1人が1つの仕事を担当し、「N」を揃える、たくさんの人数を揃える方法も、1つの進め方だと思います。

ただ、小さな会社においては、社員全員に情報を均一に伝えることも非常に重要です。そうすると、ほとんどの仕事が縦割りではなく横割りで行うことになります。

そのような中で、特に経験も知識もある者を選び、少数でコントロールしていきます。1人の従業員がいくつもの帽子をかぶり、その帽子をアメーバ的に横に伸ばしながら、お互いに情報交換等をして前に進めるほうが効率的であることもあります。

そのため、現時点では少数精鋭が最も合っているのではないかと考えています。

坂本:ありがとうございます。中国にも従業員が5名いらっしゃいますが、研究は日本で行われているかたちですね。

荒井:そうですね。研究開発といっても、実際は開発機能が主体となります。主体は日本ですが、当然ながら中国にも日本の厚生労働省のようなところがあり、そのようなところへのアプローチは中国のメンバーが行っています。基本的な中心は、日本になるかと思います。

坂本:ありがとうございます。よくわかりました。

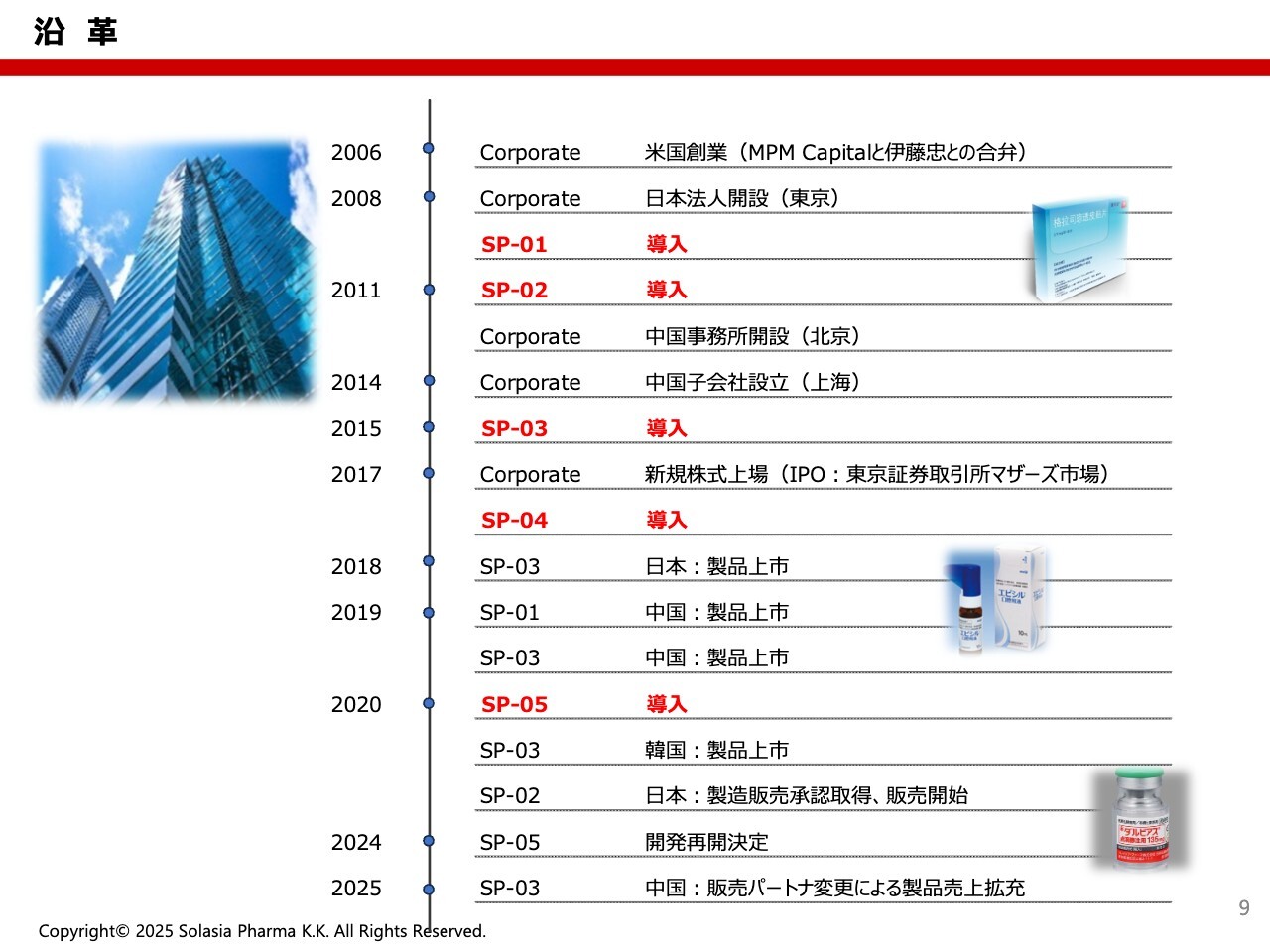

沿革

荒井:当社の沿革です。2006年に準備会社を立ち上げ、その後、現在に至っています。2017年には、当時のマザーズ市場に株式上場しました。

上場前には、5つある導入品のうち3つを導入しています。これらは「SP」という開発番号で、SP-01、SP-02、SP-03に加え、上場後にSP-04とSP-05を導入しています。

IPO前に導入した3つの製品は、現在もすべて上市しており、5つの製品のうちの3つの製品は上市にこぎつけられている状況です。SP-04とSP-05は、現在も開発中です。これらの製品については、後ほどもう少し詳しくご紹介したいと思います。

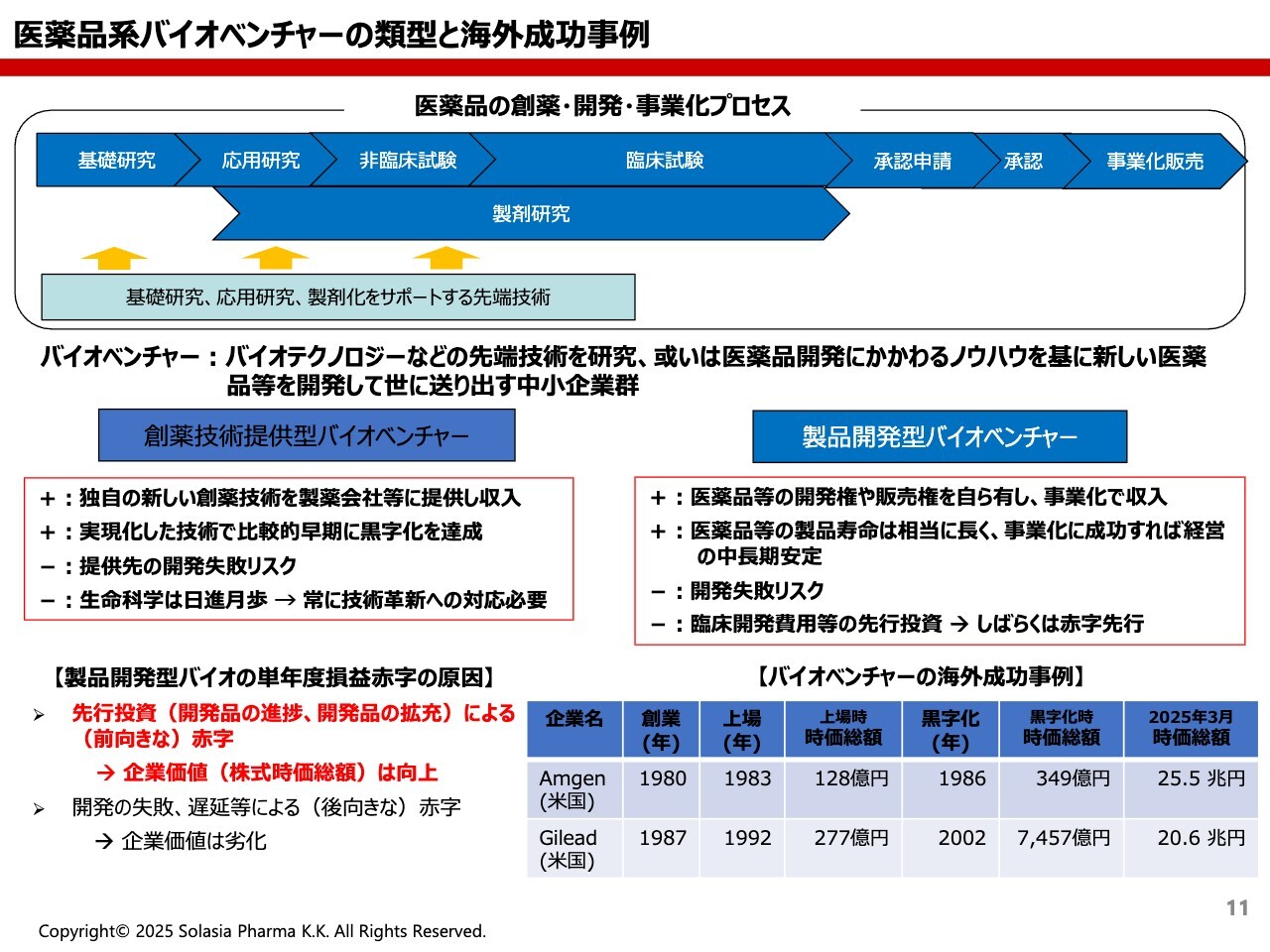

医薬品系バイオベンチャーの類型と海外成功事例

荒井:医薬品系バイオベンチャーの概要について、基礎知識をご紹介したいと思います。スライド上部の図は、医薬品の創薬・開発・事業化プロセスを表したものです。

みなさまもご存じのとおり、最初に基礎的な研究があり、その結果を用いた応用研究があります。この段階で薬の最初の種ができると、それを使って試験管内やネズミ・ウサギといった動物での非臨床試験が行われ、毒性や薬効など、さまざまな基礎的な情報が得られます。

「将来につながる」と判断されると、次にみなさまがよく知っている臨床試験、いわゆる治験のプロセスに入ります。この治験プロセスが、開発の中では最も長く、お金がかかる部分です。

治験が無事終了し、予定されていた有効性と安全性が確認されると、それまでに得られたすべてのデータを集め、厚生労働省に承認申請というかたちでドキュメントを提出します。彼らが1年近くかけて資料を評価し、承認を得られて初めて事業化販売に至る、という流れです。

加えて、製剤研究というプロセスが並行して行われます。薬には、飲み薬の中にも粉末やカプセル、錠剤など多くの剤形があり、ほかにも注射剤などが存在します。薬によってどの剤形がよいのか、どのような投与方法がよいのか、内容が大きく変わるため、こちらも極めて重要な研究テーマです。

これらのデータもすべて集めたうえで、承認申請が行われることになります。これが、いわゆる一般の医薬品の創薬・開発・事業化プロセスです。

ここに対し、実際のバイオベンチャーにはどのような役割があるのかについて、スライド中央に2点記載しています。

バイオベンチャーは、大きく2つに分けられると思います。まずは、スライド左側の創薬技術提供型バイオベンチャーです。上の図では、薄い水色の部分に該当します。

彼らは独自の技術を持ち、製薬会社が事業化プロセスを進めるにあたって必要となる技術を提供することが特徴です。彼らは特定の技術を提供して対価を受け取ることから、早い段階で収益が得られ、黒字化を達成できるという大きなメリットがあります。

一方で、実際には提供先が開発を行うため、開発に失敗すると共倒れしてしまうリスクがあります。また、最近の技術は日進月歩のため、今までに持っている技術をさらに磨かなければ、古いものになってしまう点も、リスクとして挙げられるかと思います。

スライド右側に記載しているのが、製品開発型バイオベンチャーです。

我々も開発型バイオベンチャーに属しており、医薬品の種などを買い取り、自社で開発等を行い、販売して事業化するというスキームになっています。いったん成功すれば、特許期間や独占的な販売期間があるため、長期にわたって収益を得ることができます。

ただし、大きなポイントは、開発が失敗してしまうリスクがあること、そして先行投資であるということです。

非臨床試験も臨床試験もすべて先行投資のため、結果が出なければ、そのコストがほぼ無駄になってしまう可能性があります。そのため、結果が出るまでに多くのお金とリソースを投資しなければいけないことが、最も大きなポイントです。

一方で、これまでも「開発型バイオベンチャーは非常に大きく化ける」と言われています。スライド右下には、バイオベンチャーの海外成功事例として2社を挙げています。

1つは、私が以前在籍していたAmgenという会社、もう1社はアメリカのGileadという会社です。彼らは、創業してから赤字が継続していましたが、その間も投資を続け、いったん黒字になった後はぐっと大きく成長しました。

スライドの右側には時価総額を記載していますが、Amgenは25兆円、Gileadは20兆円です。日本の武田薬品や第一三共、アステラスなどの大企業をはるかに超えています。

開発が成功していけば、このように大きく飛躍することができるのが、バイオベンチャーの大きな特徴になるだろうと思います。

坂本:ありがとうございます。海外の2社は、もともと製品開発型バイオベンチャーで出発し、成長していったということですね。

荒井:そうですね。彼らは基本的には製品開発型バイオベンチャーとなりますが、独自の技術を持っていたため、どちらかと言えば両方の特長を持っていたのだと思います。

坂本:御社のビジネスについては、まだわかりにくい方もいるかと思いますが、スライド右側となりますね。

荒井:そうですね、当社の場合は右側になります。我々は研究所を持っていないため、最初に種を導入し、そこからスタートとなります。

坂本:種の導入の仕方は「買ってくる」というイメージで合っていますか?

荒井:基本的には、合っていると思います。種の権利を買うということになるため、対価としてお金を支払い、その権利を取得します。その権利のもとに、我々が実際に開発を進めていくことになるため、簡単に言えば「買う」というイメージです。

坂本:いろいろな種があるかと思いますが、非常に良いものはかなり高額ではないかと思いますし、おそらく一般的な大手製薬会社も唾をつけているだろうと思います。

彼らが諦めたものを買いにいくのがおそらく最も安いだろうと思いますが、得意とする部分もそのようなものでしょうか?

それとも、市場規模がそこまで大きくなく、ある程度特化されていてスケールしない、さらに開発にもコストがかかるために買いにいくのか、どのあたりが得意なのかについて教えていただけると、イメージが湧くのではないかと思います。

荒井:なかなかよいご質問で、難しいところではありますが、確かに良い製品というのは、おそらく市場も大きく、開発のステージが後半にまで進んでいるものは成功確率が高くなるため、価格も高くなってしまいます。

もちろんそこを狙いにいくのはありだと思いますが、我々はまずオンコロジーを狙うため、最初にオンコロジー領域のものを選びます。

その上で、成功確率やどのように進めれば開発しやすいか、競合品はどのくらいあるのか、また、日本だけでなくアジアを担当領域にしているため、例えば中国で開発ができるのか、といった特許の状況を重視します。データが両者(日本と中国)で使えるのかなど、さまざまな観点と値段を合わせて、選んでいくことになります。

坂本:なるほど、ありがとうございます。御社自身が継続して進めていき、ある程度経てば導出することになると思いますが、将来的に成功すれば、政府や会社に販売権を売却して対価を得る可能性はありますか?

荒井:そうですね。どの段階で導出するかはものによると思いますし、タイミングにもよると思います。

現在、我々は営業部隊を持っていないため、営業に関しては基本的にパートナーにお願いすることになります。少なくともその段階では基本的には導出になりますし、もう少し前の段階であっても導出になる可能性があります。

すると、当然ながらその段階でライセンスアウトとなるため、我々は収入を得ることができます。加えて、販売のロイヤリティのようなかたちで構成されることになるだろうと思います。

坂本:なるほど。この後、おそらく「がんの領域が得意だ」というお話が出てくると思いますが、御社が開発している薬はバイオ薬でしょうか? それとも化合薬でしょうか? どちらが得意なのか教えてください。

荒井:現時点では、バイオロジクスというより、開発中のものはsmall molecule(低分子)というものです。

我々は、もう少しアーリーステージの開発候補品の一部を手掛けています。そちらに関しては、新たなモダリティである、核酸医薬、RNA編集、遺伝子治療のようなものです。

坂本:非常によくわかりました。

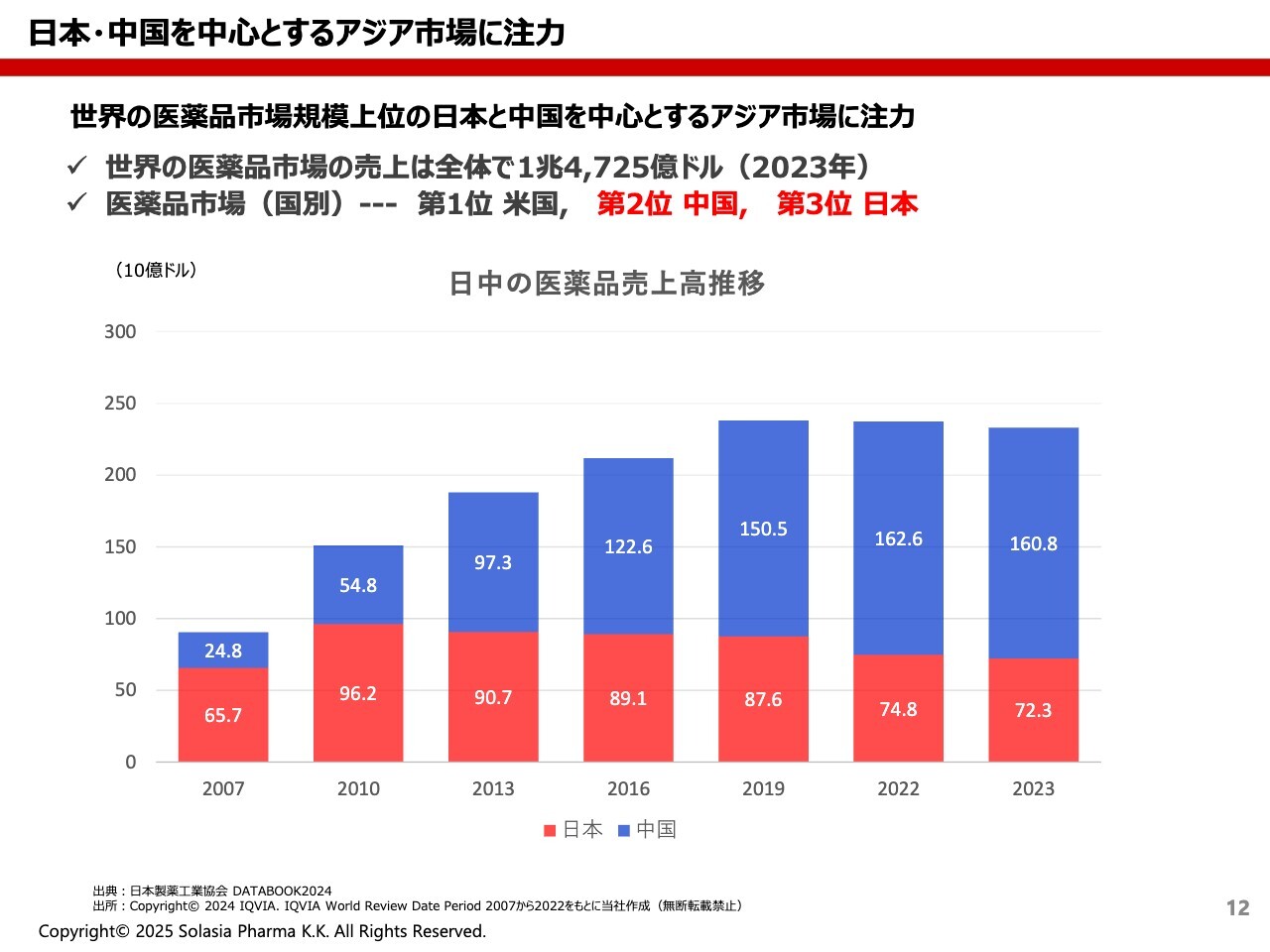

日本・中国を中心とするアジア市場に注力

荒井:日本と中国を中心とするアジア市場についてです。

我々は、日本や中国、アジア市場に注力しています。ご存じのとおり、現在はアメリカが医薬品市場で第1位となっていますが、中国がそれを追いかけている状況です。

日本は、パーセンテージとしては世界全体から見ると少しずつ落ちてしまっていますが、日本は非常に優れた保険償還システムを持っていることもあり、非常に安定しています。

我々は、このような安定市場の日本と、今後伸びる中国市場を合わせてターゲットにしていこうと考えています。

井上綾夏氏(以下、井上):市場別に見ると、第1位はアメリカとなっています。個人投資家のみなさまからもよく聞かれる質問かと思いますが、トランプ大統領による関税政策の影響はあるのでしょうか?

荒井:あるかもしれないというのが、おそらく正直なところだと思います。ただし医薬品は、これまでも関税をかけないというベースがあり、第1次トランプ政権の時も、原材料の一部やOTCの一部にしか関税をかけられていませんでした。

しかし、今回は彼が関税をかけるような発言をしているため、基本的に何パーセントの関税をかけるのか、どの国が対象になるのかにもよると思いますが、影響が出る可能性はあります。

今後の動きに注目して、我々も評価していきたいと思っています。

井上:ありがとうございます。

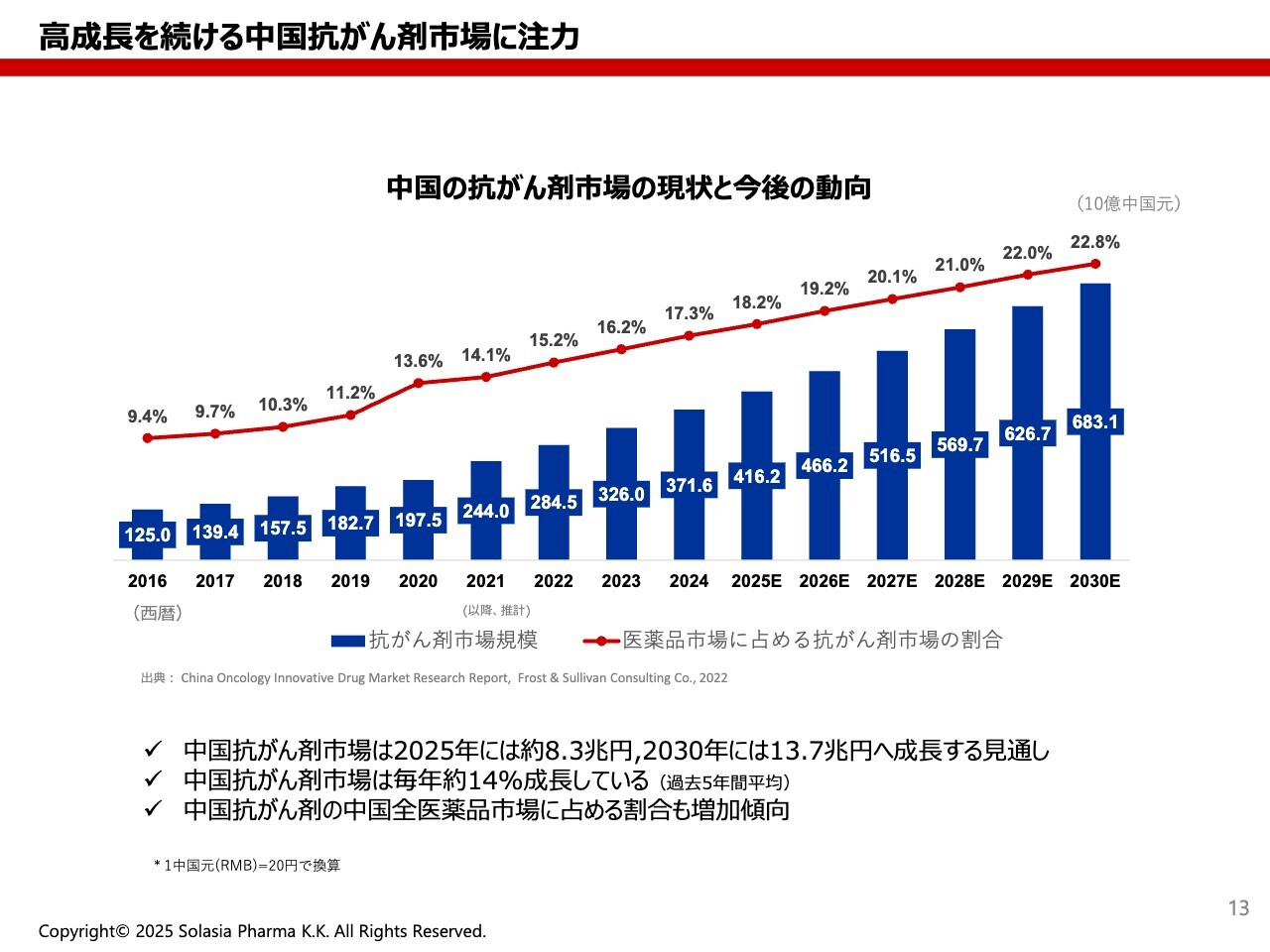

高成長を続ける中国抗がん剤市場に注力

荒井:中国の抗がん剤の市場は、スライドを見るとわかるとおり、非常に伸びています。がんは、日本でもアメリカでも死因の第1位となっており、どんどん伸びてしまっています。それに伴い、治療薬や予防薬の市場も伸びていることを示したのが、こちらのグラフです。

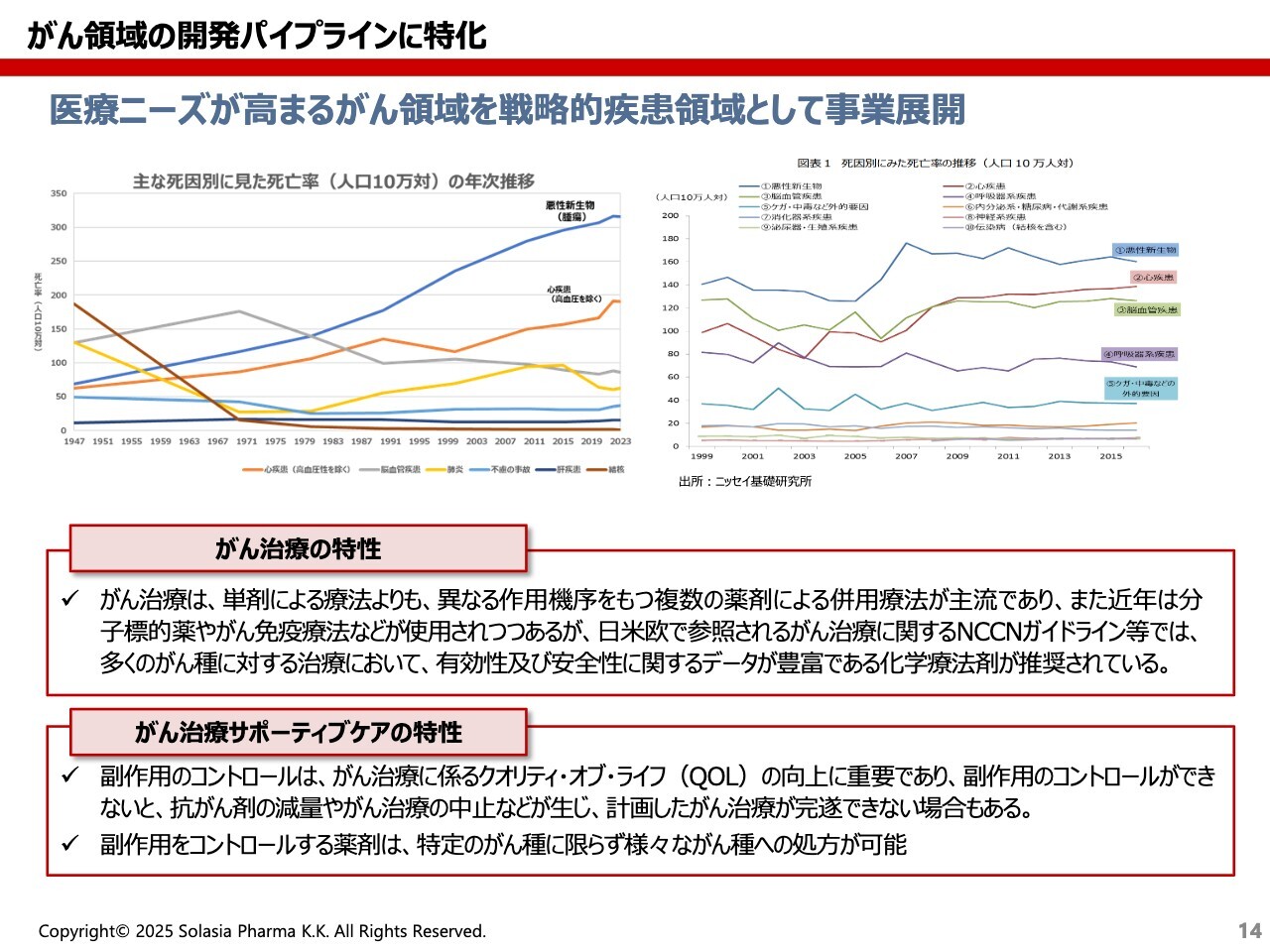

がん領域の開発パイプラインに特化

荒井:スライド左上のグラフは日本の死因、右上のグラフは中国の死因を表しています。どちらも悪性新生物、つまり悪性腫瘍が死因の第1位です。「2人に1人はがんになる時代」とも言われているため、このトレンドはこれからも続いていくだろうと思います。

特に、がんの治療には大きく2つの特徴があると思っています。1つ目は、現在、単剤のみで治るがんはなかなかないと思います。つまり、さまざまな種類の薬を併用することが主流になっています。

また、例えば「肺がんの薬」と一言で言っても、さまざまな効き方があります。効き目の異なる薬は互いに競合にはなり得ないため、併用したり、ステージを変えて使ったりすることができることは、おそらく他の病気の治療薬とは異なる1つの大きな特徴だと思います。

2つ目は、スライドの下部にも記載している「がん治療サポーティブケア」です。がん治療は、非常に厳しいということをよく聞きます。

副作用も非常に多く、髪の毛が抜けたり、吐き気があったり、口内炎ができたりと、非常に大変です。副作用をコントロールしなければ、がんの治療計画が最後まで完遂できず、途中でやめてしまうケースもあります。

すると、専門医が立てた治療計画が崩れてしまい、治療が最後まで到達できないことがあります。

がん治療サポーティブケアは、基本的には副作用をコントロールする、あるいは副作用をなくすこととの組み合わせによってがんを治します。この組み合わせが非常に重要なものであり、大きな特徴となります。

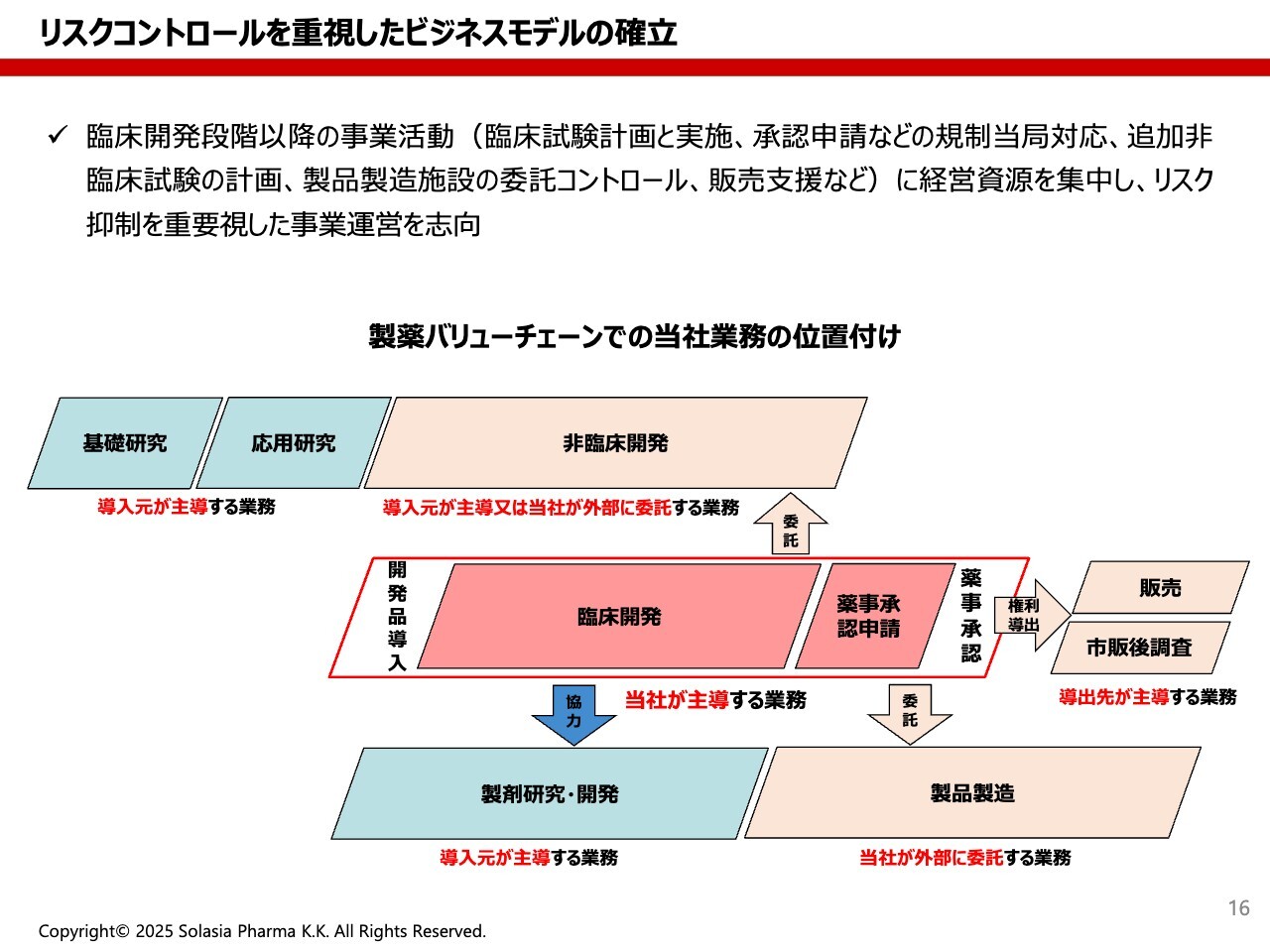

リスクコントロールを重視したビジネスモデルの確立

荒井:当社のビジネスモデルについてご紹介します。当社は、リスクコントロールを重視したビジネスモデルを確立しています。開発型バイオベンチャーである当社は、大きな製薬会社とは違い、すべての機能を社内で内製化しているわけではありません。

スライドの図の中央にあるとおり、臨床開発とそれに伴う薬事承認申請のようなお役所関係、これら2つを基本的な当社のケイパビリティとして、医薬品を開発しています。

ただし、それだけでは当然ながら薬は開発できません。初めのスライドにあったように、基礎研究と応用研究、あるいは非臨床開発、製剤研究・開発などもあります。

このような領域については、例えば我々が薬の種を導入した際、導入元が行ってくれる場合もありますし、我々と共同で行う場合もあるなど、外部のパワーを使って進めていくことになります。

製剤研究に関しても、我々は工場を持っていないため、外部の専門機関と一緒に研究することもありますし、導入元が情報を提供してくれることもあります。実際に製品になった後の製品製造も、どこかの工場で作ってもらわなければなりません。

我々はこの中央の部分にお金や人のリソースを集約させ、他の領域では外部のパワーを借りるかたちになっています。いわゆるバーチャルチーム的なところも含め、少人数かつ効率よく医薬品開発を進めていくことが、我々の中核であると考えています。

坂本:この種の部分について、応用研究の途中だったものがあり、それについて御社が対応しなければいけないというケースは、かなりあるのでしょうか?

荒井:研究の段階というのは、ほとんどないと思います。

坂本:なるほど。こちらのスライドのうち、非臨床開発の縦のラインの2つが基本ということですね。

荒井:そうですね。非臨床開発に関しても、多くは導入元が行っていると思います。ただし、開発が進むにつれて、例えば承認申請時に足りないデータがあった場合などは、我々が行うこともあります。このあたりは共同で行ったり、我々が一部を行ったりすることになります。

坂本:もともと、組織がバイオベンチャー大学発であるところが多くあるかと思いますが、御社の場合は最初からこのようなビジネスモデルで行おうというコンセプトで設立されていますか?

荒井:そうですね。基本的なコンセプトは、臨床開発からスタートして、我々が開発し、最後の段階で導出するというモデルでした。ただし、場合によっては我々が営業チームを作ることも将来構想としてはありました。

そのような意味も含めて臨床開発を中心にスタートしようというのが、そもそものコンセプトです。

坂本:臨床開発のみを請け負っている会社もあるのではないですか? 本当に一部だとは思いますが、いかがでしょうか?

荒井:臨床開発を業務として請け負うのは、いわゆる開発受託会社、CROです。彼ら自身は臨床開発を受託するため、ものの権利は元の製薬会社が持っているという点が異なります。要するに、受託契約で行うということですね。

我々自身も権利を持っていますが、実際に臨床開発を行うとなると、けっこうなリソースがかかります。

それは内製化していないため、一部はそのようなCROと共同チームを作って行います。治験全体のコントロールは当社が担い、それをもとにCROと共同で進めるということです。そのような会社とも、我々は共同で取り組んでいます。

坂本:なるほど、非常にクリアになりました。ありがとうございます。おそらく、みなさまもイメージが湧いたのではないかと思います。

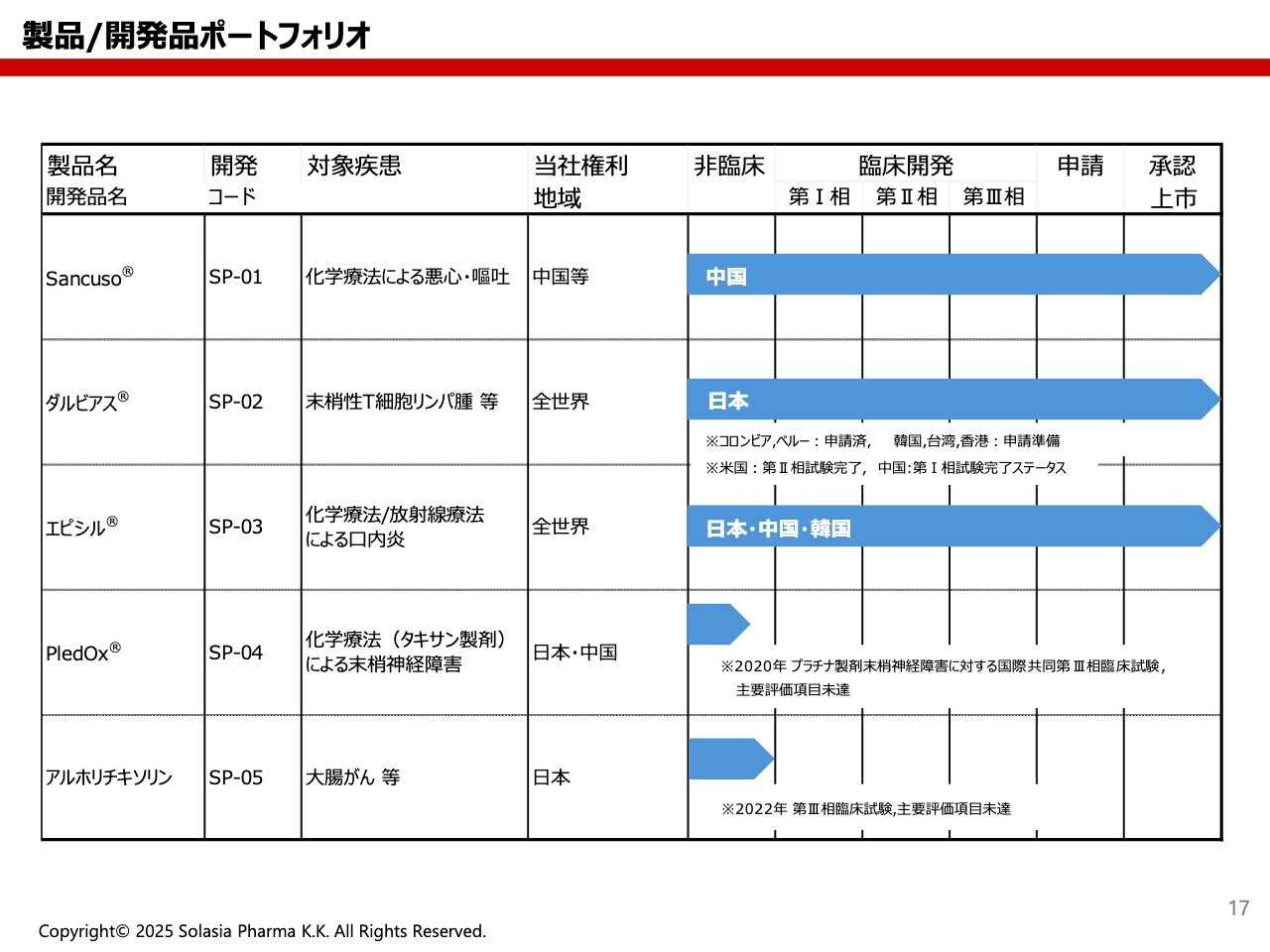

製品/開発品ポートフォリオ

荒井:当社の製品と開発品のポートフォリオです。スライドのような図をよく見るかと思いますが、こちらは現在の開発ステージがどこにあるかを示したものです。

青色のバーが非臨床から承認上市までありますが、バーが右端にいっていれば上市までこぎつけられたことを示しています。例えば、「PledOx」と「アルホリチキソリン」はまだ非臨床のところにあります。このバーが右側にいくほど、開発が進んでいることを示しています。

スライドをご覧いただくと、「Sancuso」「ダルビアス」「エピシル」の3剤は、スライド右側に到達し、販売まで至っています。「PledOX」と「アルホリチキソリン」は、これから開発を進めていく段階です。これらの製品を1枚のスライドで表すと、このようなかたちになります。

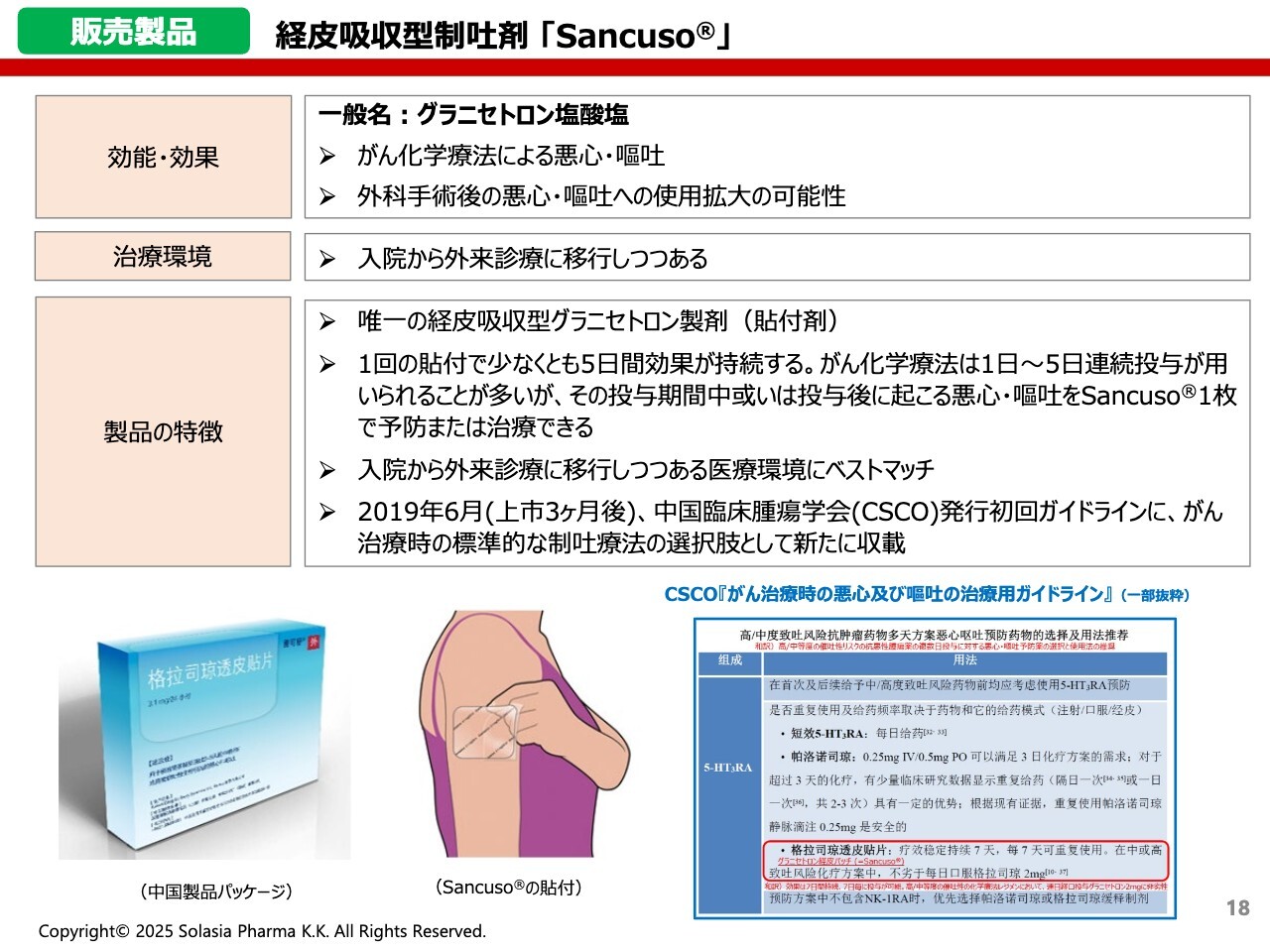

販売製品 経皮吸収型制吐剤 「Sancuso」

荒井:ここからは、製品についてご紹介したいと思います。まずは第1号製品である「Sancuso」です。こちらは、グラニセトロン塩酸塩がいわゆる薬のコアになります。我々はこの製品を中国で販売しています。

スライド左下の写真にあるように、特徴はパッチ製剤である点です。パッチ製剤の最も大きな特徴として、1枚貼ると5日間から7日間にわたって継続的に効果が持続します。

日本と同様に、最近は中国でも入院から外来診療へと移行しています。中国は国土が非常に広いため、患者さんが一度外来診療を受けると、遠くから通わなければならないケースも発生し、非常に大変です。

さらに、病院は非常に混雑しており、予約を取ったとしても朝から晩まで並ぶこともあります。なるべくそのようなことのないよう、外来診療でも効果が持続するという意味で、このような経皮吸収剤は中国の市場にも非常にマッチしているのではないかと思います。

この製品はすでに中国のガイドラインに掲載されており、標準治療として認められています。

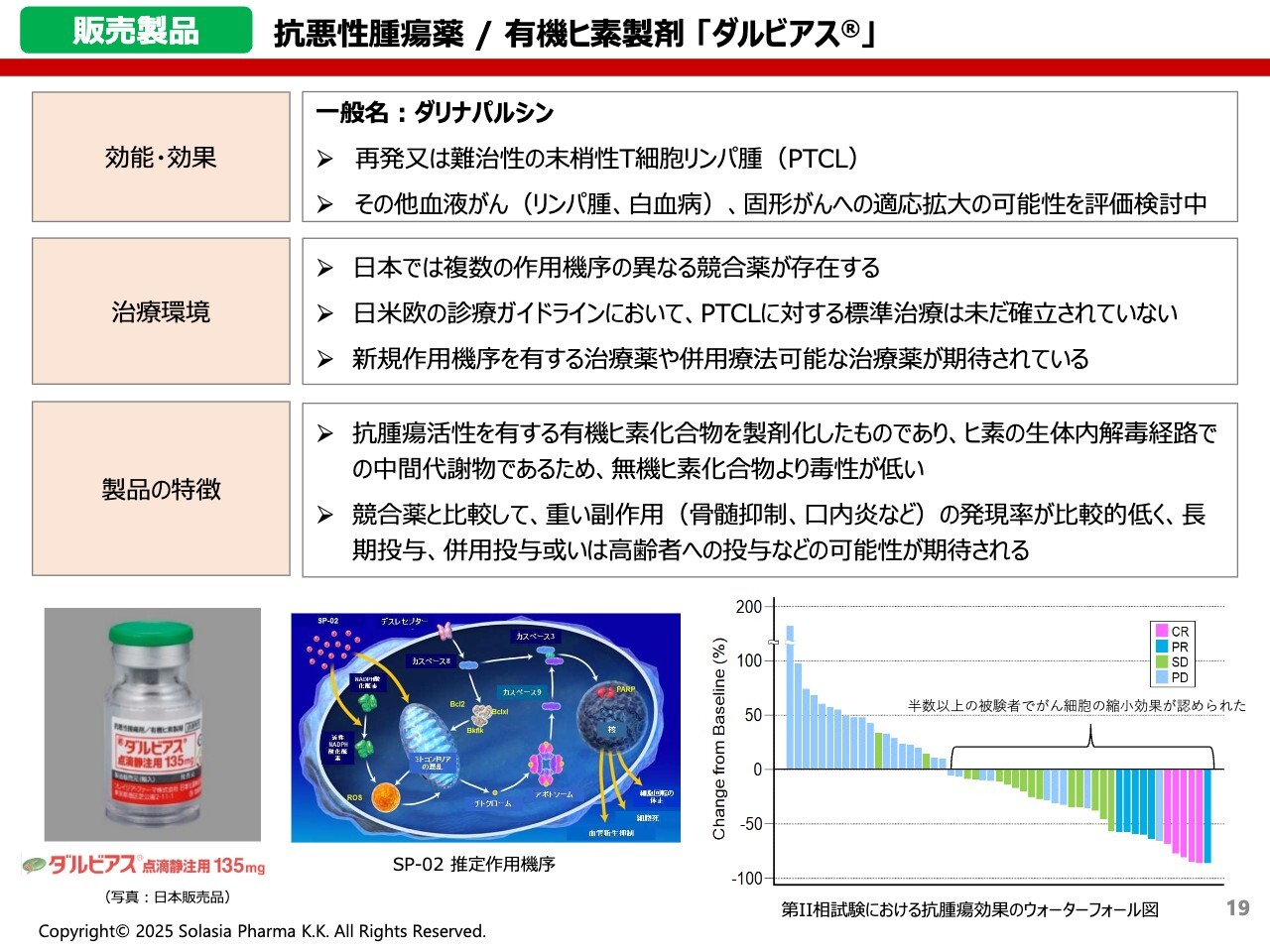

販売製品 抗悪性腫瘍薬/有機ヒ素製剤 「ダルビアス」

荒井:次に、抗悪性腫瘍薬「ダルビアス」です。再発または難治性の末梢性T細胞リンパ腫(PTCL)という疾患に使われます。難しい名前ではありますが、いわゆるリンパ腫の一種に使用される抗がん剤です。

「ダルビアス」は有機ヒ素化合物の製剤で、現在、似たような適応症・効能効果を持つ薬が日本で多く承認されていますが、「ダルビアス」と同じ作用を持つ薬はありません。

冒頭にもご紹介しましたが、末梢性T細胞リンパ腫もなかなか治癒しない疾患で、再発を繰り返してしまいます。そして一度再発すると、もともと使っていた薬が効かなくなり、異なる薬を使用することもあります。

競合というよりも、ほかの薬とうまく使い分けて効果を発揮することができるという意味で、ほかの薬と同じ効果にはならないという点が大きな特徴になっています。

販売製品 抗悪性腫瘍薬/有機ヒ素製剤 「ダルビアス」

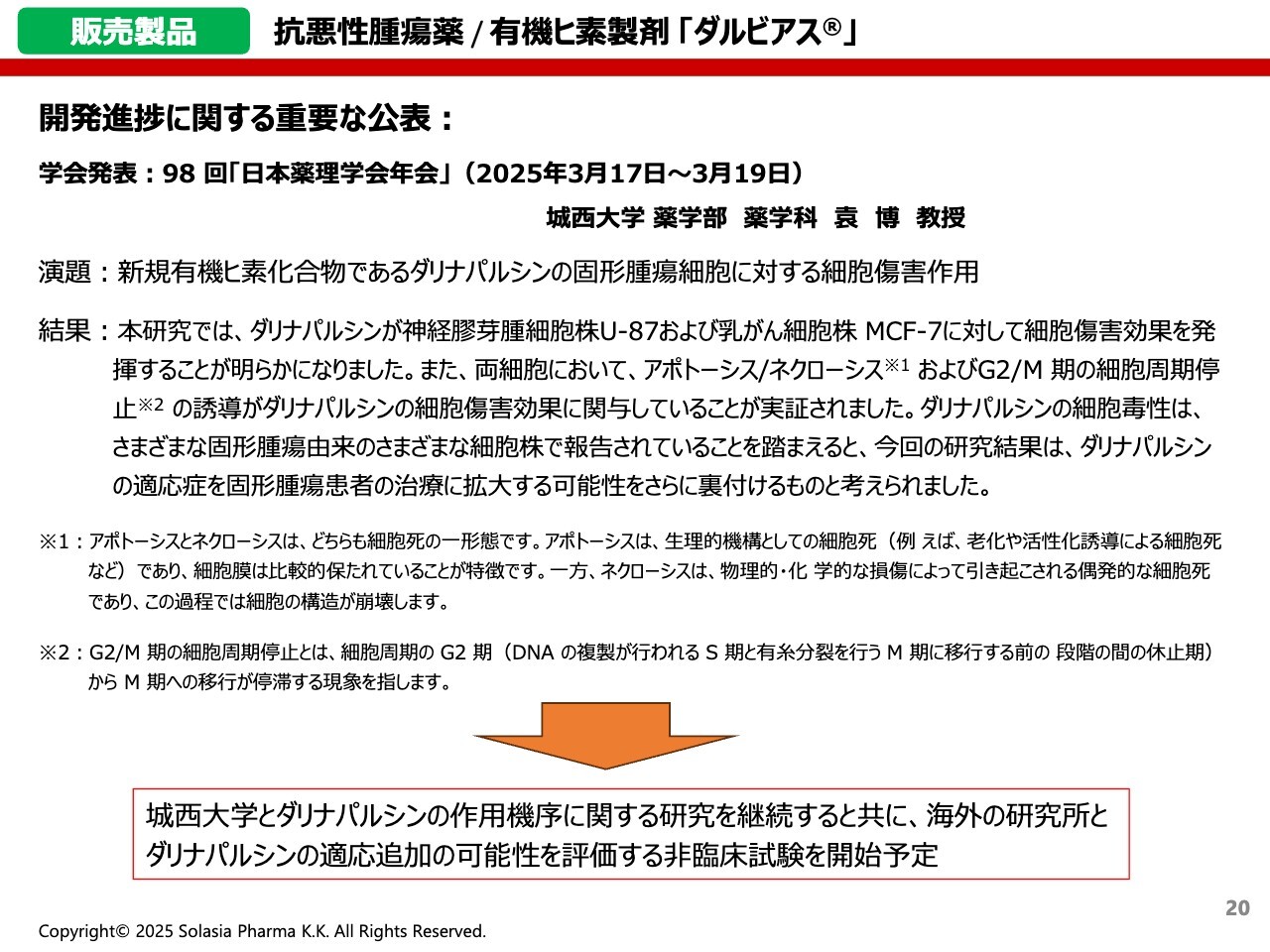

荒井:こちらのスライドは、非常に大きな医学団体である日本薬理学会において、3月中頃に行われた第98回日本薬理学会にて、城西大学薬学部の袁博先生より「ダルビアス」の実験結果について発表いただいた内容です。

結果を要約すると、末梢性T細胞リンパ腫、つまり血液のがんの一種に対して「ダルビアス」が持っている効能効果について、先生の研究や実験により、神経膠芽腫、いわゆる脳腫瘍や乳がんの細胞株などにも効くということが明らかになりました。

したがって、現時点での効能効果はリンパ腫ではありますが、今後もう少しデータを揃えていけば、膠芽腫や乳がんなど、いわゆる固形がんに対する効果も期待できるかもしれないということです。

我々は今後も、このような部分に対する非臨床試験も含めて検討していきたいと思っています。

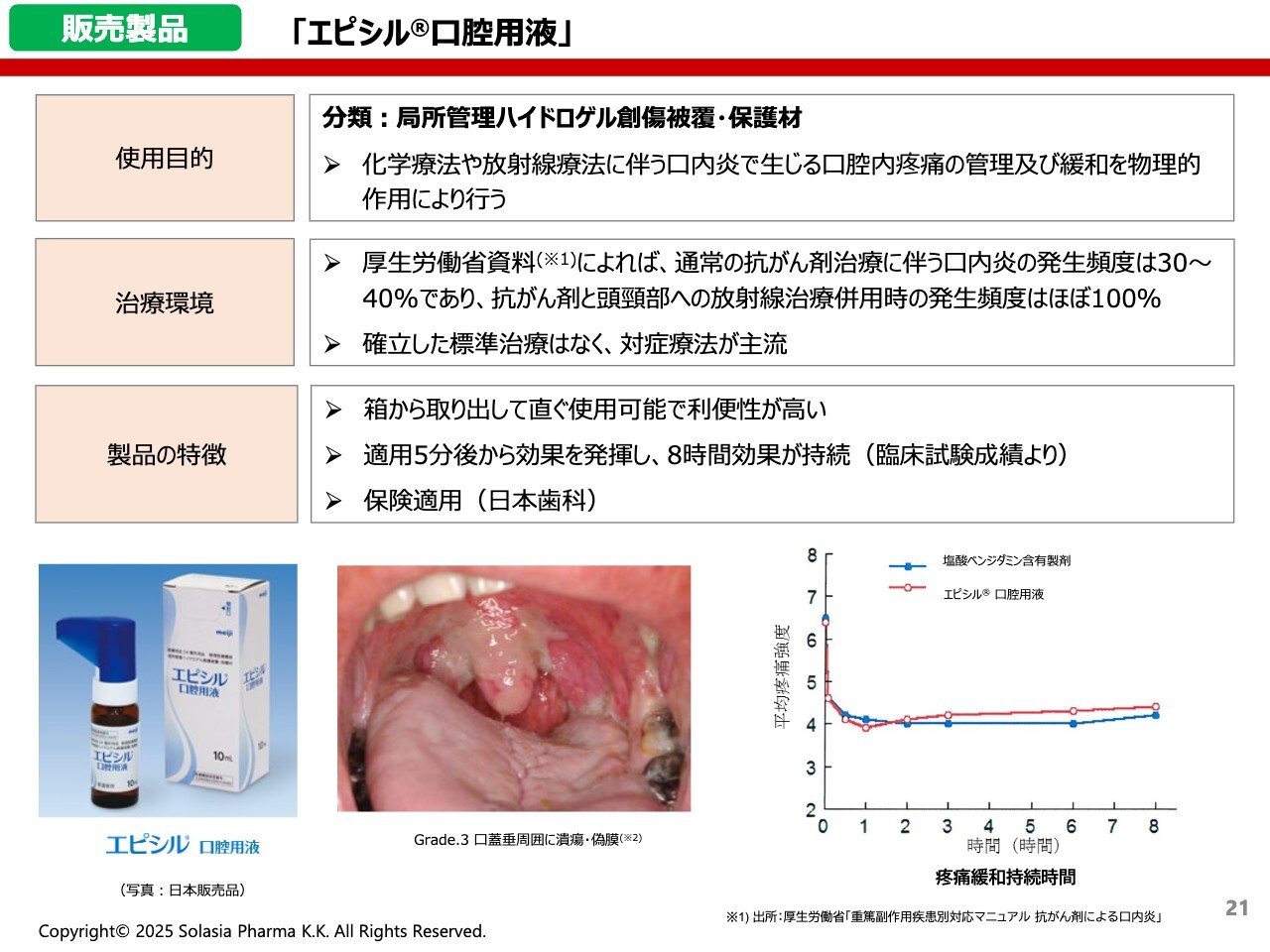

販売製品 「エピシル口腔用液」

荒井:3つ目の製品は、「エピシル」です。見た目は医薬品のような製品ですが、医療機器となります。何に使うかと言うと、がんの化学療法や放射線療法に伴ってひどい口内炎が生じた際、その痛みを管理および緩和するための機器です。

スライド下部の中央にある口内炎の写真は、「Grade.3」と呼ばれるかなり重症なケースかと思います。いわゆるアフタ性の口内炎のようにポツポツとできるのではなく、口内全体が真っ白になってしまう、ひどい状態です。

坂本:痛いのでしょうか?

荒井:痛いと思います。このような状態になると、患者さんは物を食べられない、飲めない、話せない、そして「嫌だから、抗がん剤治療をやめたい」となります。

坂本:なるほど。そうなると、最初に立てた治療計画ができなくなってしまいますね。

荒井:できなくなってしまい、それが課題となってしまうのです。そこで「エピシル」をご使用いただくと、治療薬ではありませんが、痛みをかなり軽減できることがわかっています。

スライド右下のグラフの縦軸をご覧いただくと、もともと8から6.5程度あった痛みが、使用後には4あたりまで大きく低下し、その効果が約8時間持続することがわかります。

「エピシル」をご使用いただくことで、患者さんの口内の痛みを緩和し、治療を継続していただければ、抗がん剤の効果を最終盤まで発揮できるようになります。加えて、話したり、飲んだり、食べたりという、いわゆるQOLの向上にもなりますね。

坂本:「痛いから治療できない」という状況から抜け出し、QOLも上がっていくのですね。

荒井:はい。気分も上がりますし、治療を継続する意欲も湧くと思います。「エピシル」は、このようなところに貢献できる医療機器ではないかと思います。

坂本:これはスプレータイプでしょうか? どのように使うのですか?

荒井:容器の中にオイルのような液体が入っていて、口の中に2滴から3滴落とす感じです。落とした瞬間に、1秒で口内に膜ができあがります。

坂本:全体的に広がるということですね。

荒井:はい。外部からの刺激を膜がブロックしてくれるおかげで食べたり飲んだりできますし、話しても痛くありません。口の中の痛みを緩和することができます。

坂本:非常に重要な製品ですね。

荒井:そうですね。現在は日本、中国、韓国で販売しています。

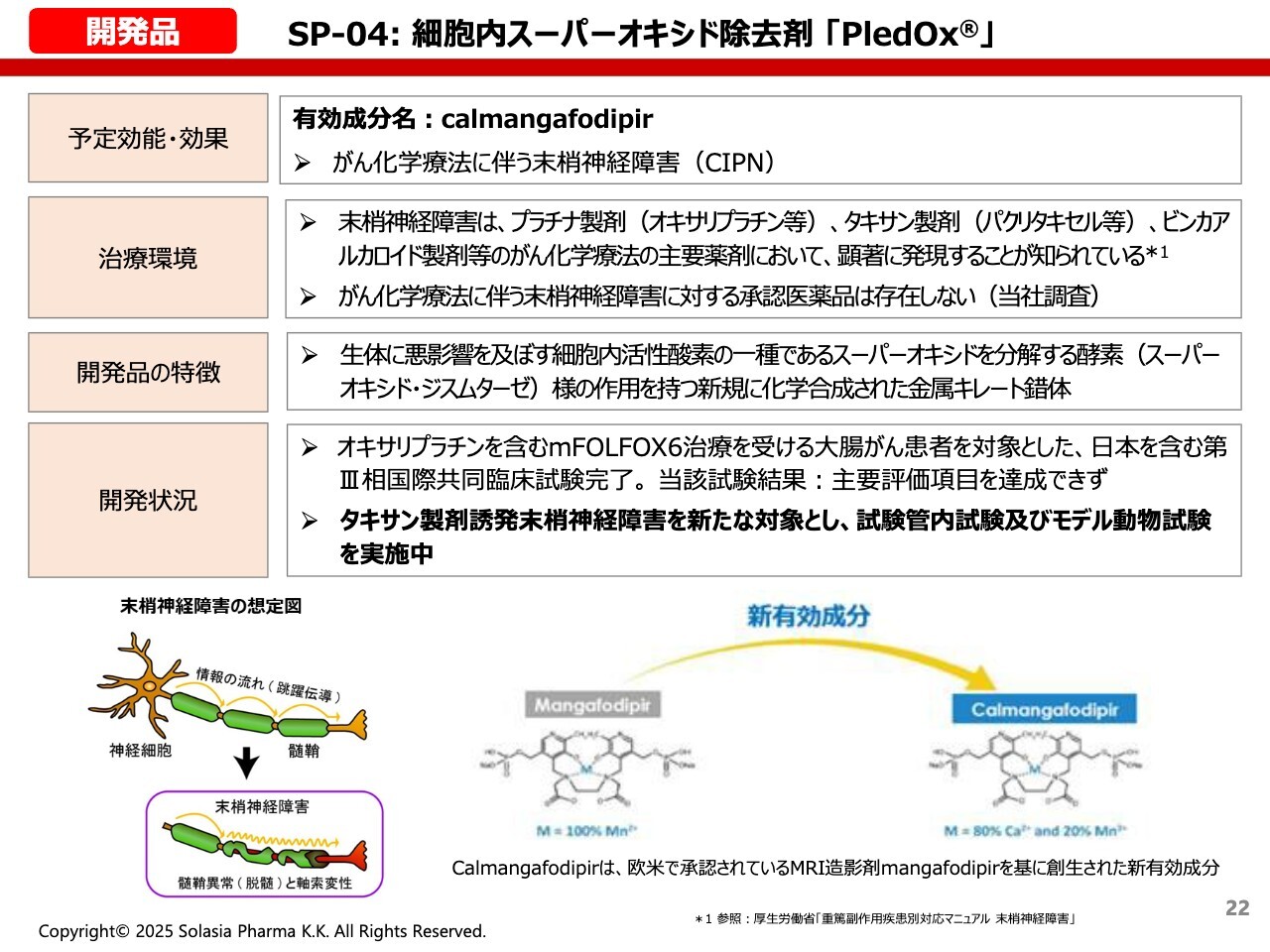

開発品 SP-04:細胞内スーパーオキシド除去剤「PledOx」

荒井:ここからは、開発品についてご紹介したいと思います。

1つ目の開発品は、開発コード「SP-04」の細胞内スーパーオキシド除去剤「PledOx」です。難しい名前ですが、がんの化学療法に伴う末梢神経障害の防御や治療に使用されます。

抗がん剤にはさまざまな有害事象や副作用があり、特にプラチナ製剤などの抗がん剤の場合は、投与後に激しいしびれが出ることがあります。特に冷たい物に触れると非常に痛かったり、ひどい場合にはボタンを留められなくなったり、このような状況がかなり長く継続することが大きな問題になっています。

しかし残念ながら、このような末梢神経障害に対して本当に効果のある薬は、現時点ではまだどこにも承認されていません。

そのため、マーケット的にも大きな効果があり、患者さんからも医者からもニーズが高いということで、我々はこちらの製品を導入し、現在も開発を続けています。

いったんは第III相試験というかなりレイトステージまで開発を進めましたが、当時目標としていた有効性のゴールには、なかなか到達できなかったという経緯があります。

そこで今回は、その元となる抗がん剤を、プラチナ製剤からタキサン製剤という末梢神経障害が強く出る抗がん剤へ変更し、再び非臨床試験をスタートしています。

いくつかの非臨床試験で良い効果が出ているため、もう少し積み上げていけば、再び臨床試験に進めることができるかもしれない状況です。

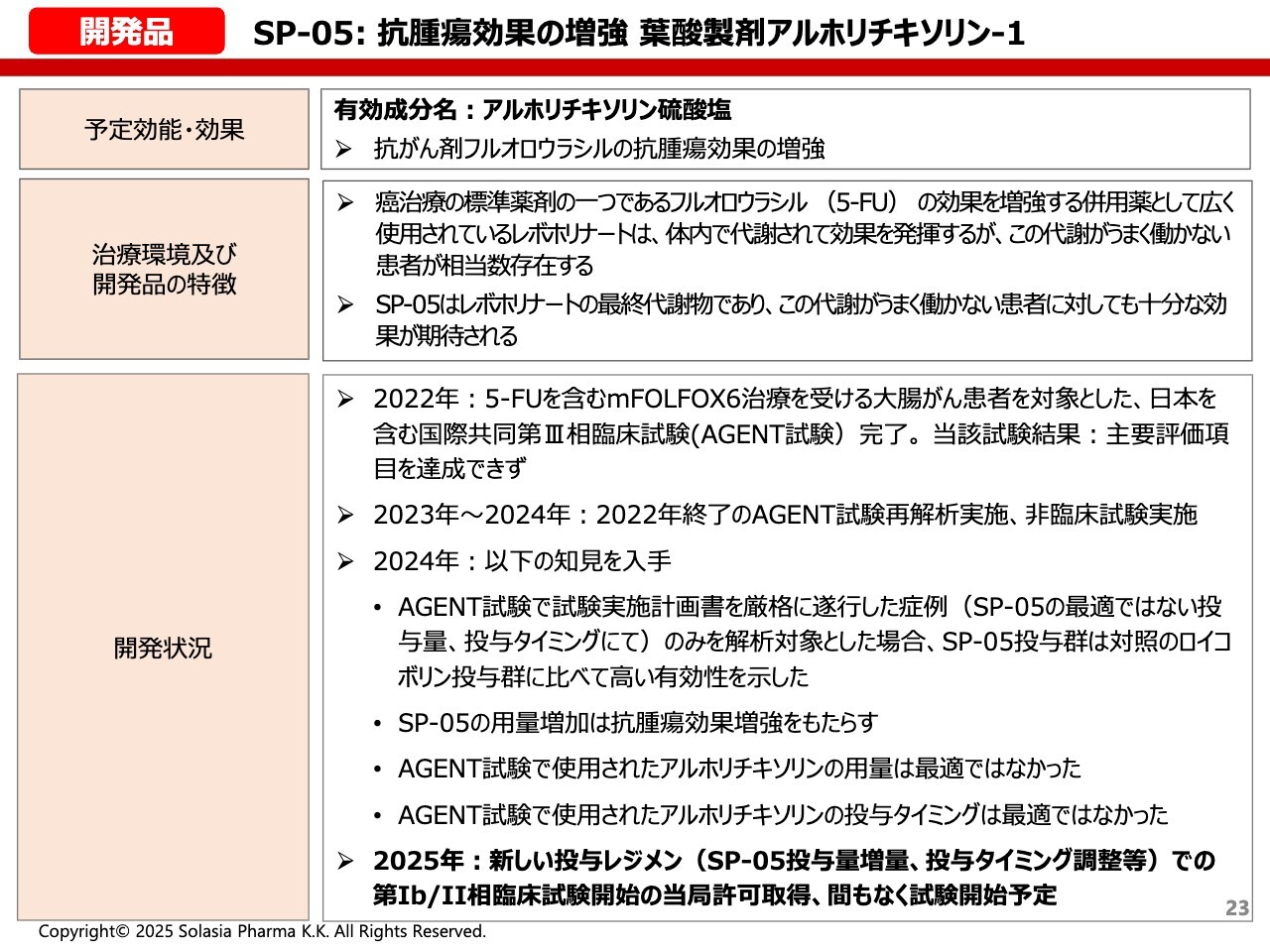

開発品 SP-05:抗腫瘍効果の増強 葉酸製剤アルホリチキソリン-1

荒井:こちらは、我々が最後に導入した、開発コード「SP-05」の葉酸製剤です。何に使うかと言うと、非常に有名な抗がん剤である「フルオロウラシル(5-FU)」の効果を増強させる薬になります。

実際には、我々が開発しているSP-05と似た薬はすでに承認されており、現在も使われているものの、100パーセントの効果をなかなか発揮できない環境にあります。後ほどスライドをお見せしますが、我々の開発品は、そのような場合にも十分に効果を発揮できることを目指しています。

こちらの薬も、導入元のスウェーデンの会社とともに国際共同治験を一緒に行いましたが、残念ながらなかなか良い結果が出ませんでした。なぜ出なかったのか、導入元と解析した結果、いくつかの原因が判明しました。

そして、それまで採用していた手法をやめ、新しいやり方を導入することで成功確率が非常に高まったことから、開発の再開を決めています。

導入元のスウェーデンの会社では、すでに新しい臨床試験を開始しているため、日本でもどこかのタイミングでこの開発に参画しようと考えています。

坂本:この薬の治験は大腸がんに対して行ったようですが、それ以外にも「フルオロウラシル」には適応症があるのでしょうか?

荒井:そうですね。「フルオロウラシル」単独では比較的ありますが、実際には、この薬や現在承認されている薬も含めて、大腸がん、あるいは治癒切除不能の膵がん、治癒切除不能の進行・再発の胃がんなどに使われるのが、現在のメインだろうと思います。

坂本:用途は比較的ありそうですね。

荒井:そのとおりです。

開発品 SP-05:抗腫瘍効果の増強 葉酸製剤アルホリチキソリン-2

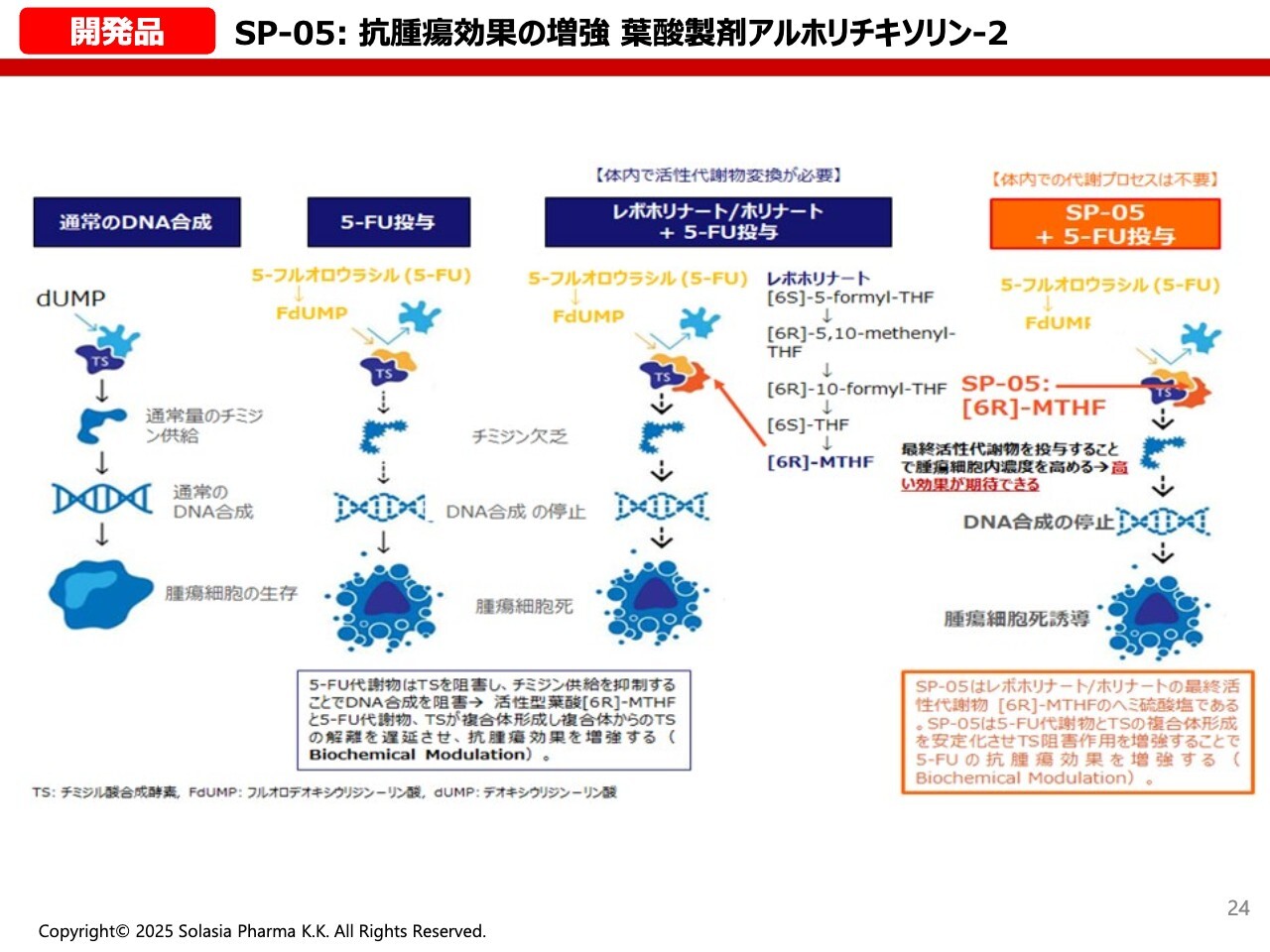

荒井:スライド左側は、通常のDNA合成を示しています。こちらに「フルオロウラシル」を投与すると、基本的な作用としてDNA合成ができなくなってしまいます。そこに、さらに「レボホリナート」を投与すると、その効果がさらに増強されます。

ただし、患者さんによっては体内の代謝がうまくいかず、効果があらわれにくい方もいます。今回の我々の開発品は、代謝の最終産物を直接開発することになるため、代謝系が弱い方にも効果のあることが期待されています。

坂本:こちらが上市した場合、予想される市場規模はかなり大きくなりそうですね。

荒井:大腸がんの患者さんは日本で15万人程度いらっしゃると思われるため、大きいと思います。

おそらく、抗がん剤を使用している方が4割から6割ほどかと思われることから、7万人から10万人ほどの患者さんに使われる可能性があります。こちらは大腸がんだけの数字のため、ほかにも膵がんや胃がんの患者さんにも使われるだろうと思います。

坂本:現在使われている補助薬が置き換わるだけでも、相当な市場規模ですね。

荒井:おっしゃるとおりだと思います。相当のブロックバスターになる可能性は秘めています。

坂本:そうに決まっていますよ。

荒井:我々も、現在期待しているところです。

開発候補品プロジェクト

荒井:現在、先ほどご紹介した製品以外にも4つの新たなモダリティのものがあります。核酸医薬、RNA編集を用いた遺伝子治療薬、新たなADCなどです。現在、非常に評判になっている抗体薬物複合体という新たなやり方によるADCの創製ですね。

また、対外診断薬なども、我々がほかの日本のバイオベンチャーと共同で研究・開発を行っているところであり、将来の種になる可能性があると思っています。

既存製品開発品の価値向上に資する基本的経営戦略

荒井:成長戦略です。短期的には、現在持っている3つの製品の収益を上げていきます。販売パートナーとの連携の強化、あるいはパートナーが販売する際、我々も最大限協力するようにします。

次に、現在の既存製品の適応範囲を広げます。先ほどご紹介したリンパ種だけではなく、例えば膠芽腫や乳がんなどに広げていくということです。

また、先ほどご紹介したSP-04やSP-05など、現開発品の開発を推進し、既存製品の価値向上と将来の製品の成功に向かっていくことが、短期的な経営戦略になるかと思います。

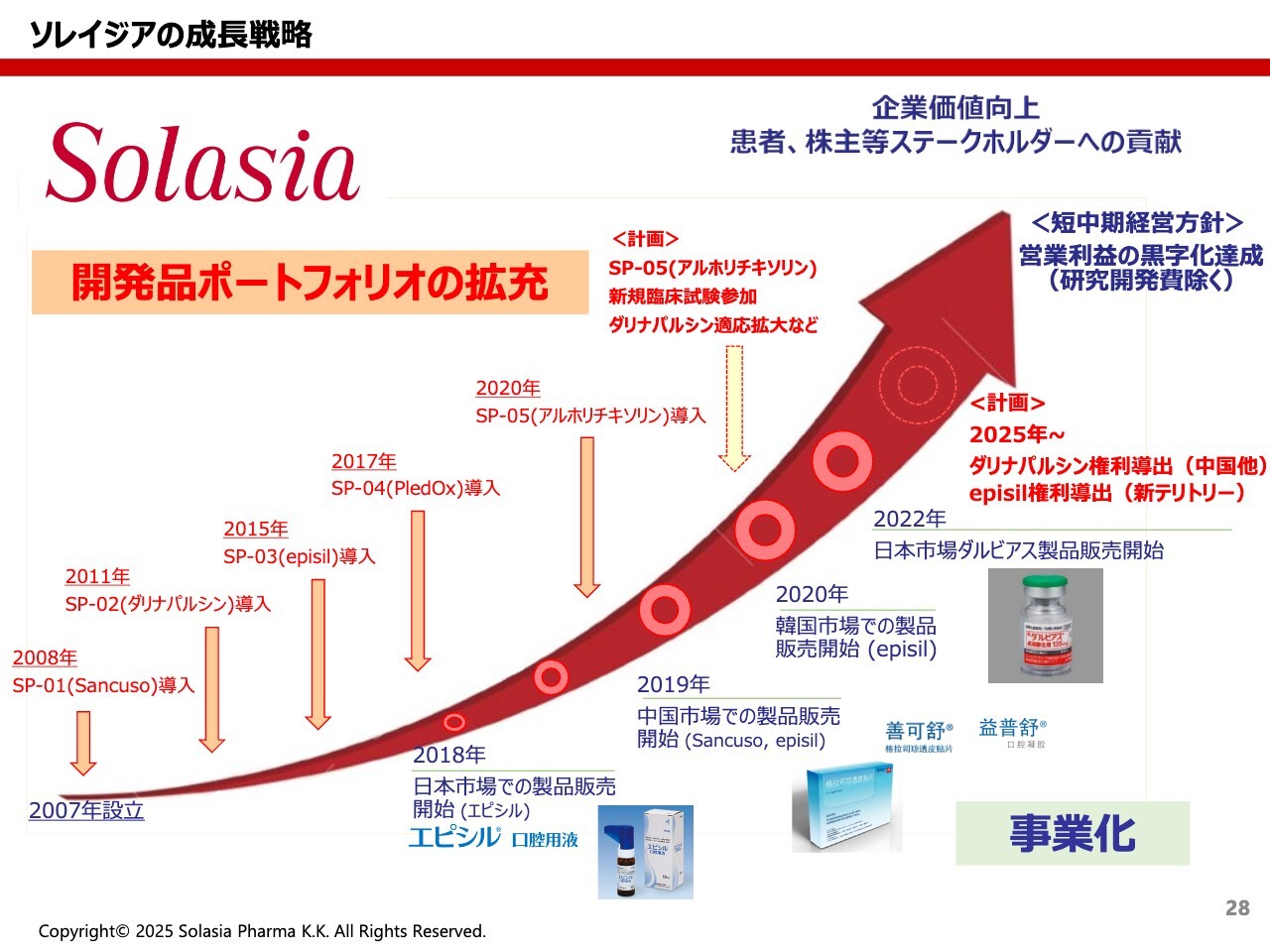

ソレイジアの成長戦略

荒井:おさらいです。これまでに我々が導入した5つの製品のうち、スライド右下に記載した「エピシル」「Sancuso」「ダルビアス」の3つは、すでに事業化に成功しました。つまり、5分の3は成功したことになります。

今後は、現在開発しているSP-04とSP-05についてもさらに開発を進め、これらを成功させることで、5分の5、つまり100パーセントの達成ができるようがんばっていきたいと思います。そして、この成功によって患者さんに貢献できることが、製薬企業としては最も大きなポイントです。

当然ながら、株主さまに対しても、企業価値を向上させ、黒字化を達成し、株価を上げることで貢献するということをもって、すべてのステークホルダーのみなさまに貢献することを目指しています。

私からの説明は以上です。

質疑応答:メディア露出や取材依頼の状況について

坂本:「最近、メディアで社長をお見かけすることがありますが、取材依頼が増えているのでしょうか?」というご質問です。

荒井:そうですね。ありがたいことに、いくつか取材の依頼を頂戴しているのもあります。また、先ほどご紹介があったように、やはりバイオベンチャーのビジネスモデルはなかなか馴染みがありません。

坂本:難しいですよね。

荒井:難しいですね。だからこそ、このような機会をなるべくいただき、会社のこととともにビジネスモデルをご紹介することで、より多くの投資家のみなさまに知っていただくことを目指し、登壇しています。

質疑応答:「エピシル」利用拡大の障壁・保険適用拡大の可能性について

坂本:「『エピシル』について質問です。歯科医しか処方できないことが、利用拡大の障壁になっているのでしょうか? 将来的には、歯科医を介さず処方される可能性はどのくらいありますか?」というご質問です。

荒井:ご質問のとおり、現在、日本では「エピシル」は基本的に歯科医の先生が使う製品になっています。

これは、日本には医科歯科連携という連携があるためです。抗がん剤を投与する患者さんの主治医は本来、腫瘍内科の先生ですが、先ほど口内炎の話もあったように、歯科医の先生となりました。

坂本:口腔外科のような位置づけですね。

荒井:そのとおりです。正確な口腔管理を行わなければならないということから、医科歯科連携が進んでいるという意味で、「エピシル」が使用されています。そのため、診療の中では「特定保険医療材料」というかたちで紐付けられます。

通常、医薬品であれば医師が処方します。医師が処方される機会ができれば、当然ながら処方される数が増えるため、大きく飛躍する可能性はあります。

坂本:現状は、歯科医が処方しているということですね。

荒井:はい。現状は、歯科に限定されているということです。

坂本:保険外であれば出せるということですか? それも難しい話なのでしょうか?

荒井:保険適用で使われているということになるため、そちらで出していただくことになります。

坂本:なるほど。つまり、適用が拡大されればさらに使われるということですね。

荒井:使われる可能性は、十分にあると思います。

坂本:適用拡大のプロセスは厚生労働省の管轄ですか?

荒井:そうですね。あくまでも厚労省でのご評価になるため、評価が進んでいけば、そうなるかもしれないという期待はしています。

坂本:なるほど。がん治療による口内炎に適用されるというお話でしたが、それ以外に、原因不明の口内炎に悩んでいる人もいると思います。その場合は使えないのでしょうか?

荒井:現時点では使えませんね。

坂本:強力すぎるのでしょうか?

荒井:そのようなことはないと思いますが、保険適用の対象が「化学療法や放射線療法による口内炎に伴う口腔内の痛み」となっています。

したがって、別の原因で発生した口内炎に対しても使えるかという点において、歯科の先生が処方できるかというと、難しいかもしれません。

坂本:なるほど。そのような背景から、適用される症状や使い方がいったん決まっている、ということですね。

荒井:そのとおりです。

質疑応答:株主還元方針や今後の見通しについて

井上:「株主還元方針や今後の見通しがあれば教えてください」というご質問です。

坂本:還元がいつから実施されるか、という点に加えて、黒字化の目途についても併せて教えていただけますか? 「黒字化したから配当を出す」というわけではないと思いますが、よく質問されるだろうと思いますので、お願いします。

荒井:我々の主たる業務は、医薬品を開発し、販売し、価値ある貢献を行うということです。収益的には、開発して成功して販売に至れば、あるいはその前の導出がうまくいけば、収入が得られるかたちで成り立っています。

したがって、基本的には開発を進めることで製品の価値が上がり、それに伴って会社の企業価値が上がれば、結果として株価も上昇していくことが期待できます。

我々としては、株価の向上が最初の結果にはなりますが、そのためには我々が進めている薬の開発を鋭意進めることが、まずやらなければいけないことだと思います。

黒字化に関しては、当然ながら常に我々の頭の中にあり、目指していますが、最初にお話ししたとおり、どうしても先行投資のかたちになってしまいます。

例えば、これからSP-05の開発を行うとなると、それなりのお金が必要になります。そのような新しい開発に対する費用を除いた黒字化はある程度早く見えてくるかもしれませんが、次の新たな開発を進めれば再びそこへ投資する、という循環になります。

この投資を上回る収益が上がった段階で黒字化となることから、なかなかそのタイミングは難しいものですが、できるだけ早く到達できるよう、努力はしたいと思っています。

質疑応答:SP-05の販売権の導出時期・費用感について

坂本:「SP-05の開発再開が決定しましたが、日本の販売権の導出はどの段階で行う予定ですか? また、想定している導出の一時金の規模感についても教えてください」というご質問です。

荒井:導出のタイミングは、特に決まったものはありません。例えば、いくつかの試験と試験の間や、1つの試験が終わったタイミングなどで結果が出ます。その結果をもって、導出のアプローチをかけることになっていきます。

開発が進めば進むほど、成功確率は高まります。要するに、販売に近くなるほど導出した際の一時金が高くなりますが、タイミングは遅くなるということです。

坂本:バランスを取らなければならないということですね。

荒井:そのとおりです。したがって、どのタイミングがよいかは、薬の種類や結果次第になることから、これからの試験結果を見ながら、どのタイミングが最も薬を高く評価していただけるか考え、導出活動を行いたいと思います。

質疑応答:グロース市場の上場基準への意識について

坂本:「グロース市場の上場基準が『上場10年の場合は時価総額40億円以上』となっていますが、このあたりは意識されていますか?」というご質問です。

導出を前倒しすれば、時価総額が上がり、回避できる場合もあるかもしれませんが、そのあたりは考えずに進めていくのでしょうか?

荒井:そうですね。

坂本:ベンチャー企業としては、市場から資金調達ができるから上場しているという意味も少なからずあるかと思いますが、そのあたりのイメージについても教えてください。

荒井:先日の新聞にもありましたが、「2030年には時価総額100億円」が1つの枠になるというお話もありました。我々も、基本的には開発を進めていくことで企業価値を上げていくことになります。

もちろん、常に上場基準を見据えながら、開発の成功をもって、そのような制限を超えられるよう、しっかりと取り組んでいきたいと考えています。

質疑応答:SP-05の治験の進行スピードについて

坂本:SP-05の治験を再度始めるというお話でしたが、一度実施したものを再度始める場合、スピードは早いのでしょうか? それとも、1からまた同じスピードで進めていくのでしょうか?

荒井:基本的には、差はないと考えてよいと思います。ただし、スピード感は、やはり試験規模によって最も大きく左右されてしまいます。例えば、1,000例の患者さんに協力していただく場合と、500例の場合とでは、単純に倍程度の時間がかかってしまうかもしれません。

一方で、以前実施した試験の規模と、今後計画する試験の規模が同じであれば、同程度のスピードで進められます。

また、今回は新たな投与方法・投与量で実施しますが、なぜその方法がよいのかというエビデンスがかなり揃っていることから、それを先生方にご紹介することで、もう少し時間を短縮できるかもしれないと思います。

坂本:なるほど。治験の件数は、最初から決めて進めるものですか? それとも、有効性を考えながら「もう1回増やそう」など、調整する流れになるのでしょうか?

荒井:基本的には、スタート前にすべて決めておかなければいけません。

坂本:なるほど。計画どおりに実施する、ということですね。

荒井:それが基本的なルールになります。

坂本:そうなると、だいたいのスピードがなんとなくイメージできるということですね。

荒井:そうですね。現在は、途中の結果を見ながら少し修正することが可能な計画もありますが、基本的には最初に決めておかなければいけません。

坂本:ただ、おそらく症例数は多いだろうと思われることから、時間についてはわかりませんが、人員面などで困ることはなさそうかと思います。

荒井:そうですね。

坂本:すでに一度治験を行っているため、症例は多くあるのではないかと思います。

荒井:そうですね。大腸がんの患者さんは大勢いらっしゃるため、そのような意味では、ご協力いただける患者さんも多いだろうと思います。

質疑応答:海外への医薬品導出に要する時間について

坂本:「医薬品について、中国への導出の話もありました。御社が開発する製品の場合でもよいのですが、海外の導出は日本よりも時間がかかるのでしょうか?」というご質問です。

荒井:状況によると思います。やはり環境、物、そして相手方によるため、特に「海外だから遅い」ということではないと思います。

坂本:「どこかの国では早い」ということもありますか?

荒井:そうですね、あります。

質疑応答:SP-01の販売状況・SP-02の中国への導出について

坂本:「SP-01の販売状況を知りたいです」というご質問です。

こちらは、おそらく「販売提携先を変更されたというお話がありますが、この変更によって数も多く売れますか?」というご質問かと思います。併せて、SP-02の中国への導出についての話もお願いできればと思います。

荒井:昨年12月に、3番目の製品について販売パートナーを変えたというアナウンスをしました。新たなパートナーとスタートしてから、まだ1ヶ月しか経っていませんが、我々の期待に近い販売ができているのではないかという情報もあります。

販売パートナーを変えることによって売上や収益が上がることは期待していますし、それに近い数字が出てくるのではないかと思っています。

それと同様に、SP-01の製品のパートナーを変えるとなれば、当然ながらそのような期待はできると思いますが、もちろん当面は現在のパートナーにがんばっていただくことがベースになると思います。

SP-02に関しては、一昨年あたりからずっと進めており、良いところまでいきましたが、なかなか最後の契約のサインまでは至らなかったという経緯があります。

さまざまな要因はありますが、決して中国の市場を諦めたわけではありません。SP-02についても、中国への導出や販売パートナーを見つける活動は、現在も継続しています。過去の経緯も少し踏まえ、手法などは若干変更・修正しながら行っていますが、ターゲットとして中国を諦めたわけではなく、引き続き進めていきたいと思っています。

記事提供: ![]()