2025年5月15日に発表された、株式会社ダイレクトマーケティングミックス2025年12月期第1四半期決算説明の内容を書き起こしでお伝えします。

2025年12月期 第1四半期決算ハイライト

植原大祐氏:株式会社ダイレクトマーケティングミックス代表執行役社長CEOの植原大祐です。5月15日に発表した2025年12月期第1四半期決算についてご説明します。

2025年12月期第1四半期の決算ハイライトはご覧のとおりです。売上収益については、59.9億円となり対前年微増となりましたが、前期第1四半期におけるスポット案件の貢献を加味すると、実質プラス7.0パーセントの増収となりました。

営業利益については7.5億円となりました。こちらも前年同期のスポット案件の貢献を除いた実質的な収益力ベースでは着実な増益を達成しています。

このように、基盤となる事業収益力は回復基調にあり、持続的な利益成長に向けた体制が着実に整ってきていると認識しています。

また、通信インフラセクターにおいて前年同期比で約10パーセント増収したことに加えて、Web/IT、モビリティセクターも着実に成長し、売上成長に大きく貢献しました。

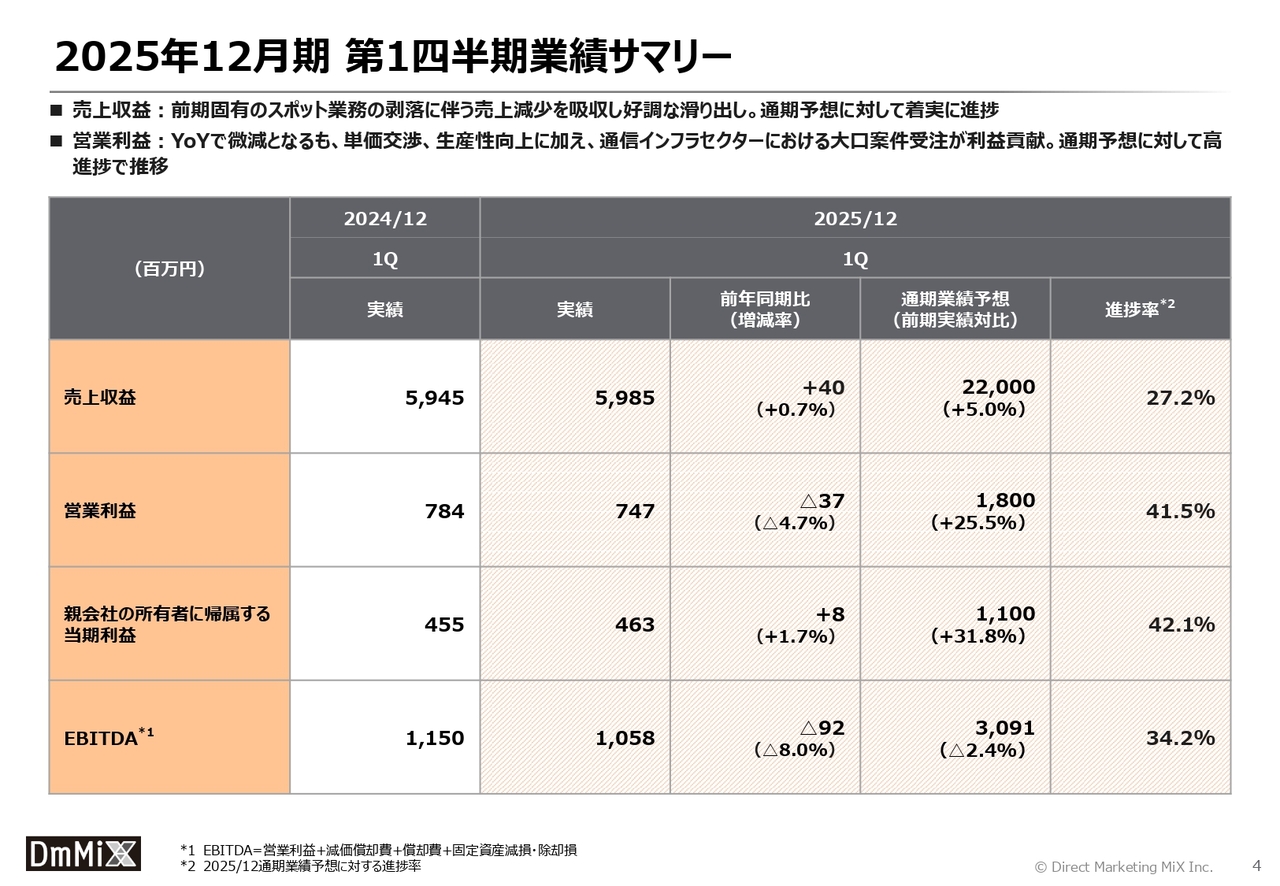

2025年12月期 第1四半期業績サマリー

第1四半期の業績サマリーはご覧のとおりです。売上収益は、アウトバウンドを主体とする当社コア業務が、前期固有のスポット業務の剥落に伴う売上減少を吸収し、全体としては好調な滑り出しとなりました。通期計画に対しても、着実に進捗していると認識しています。

営業利益については、先述の前期のスポット案件が好採算案件であったこともあり、その影響から前年同期比でわずかに減少していますが、クライアントへの単価交渉や生産性の向上に加え、通信インフラセクターにおける受注増が利益寄与し、通期予想に対して高い進捗率となりました。

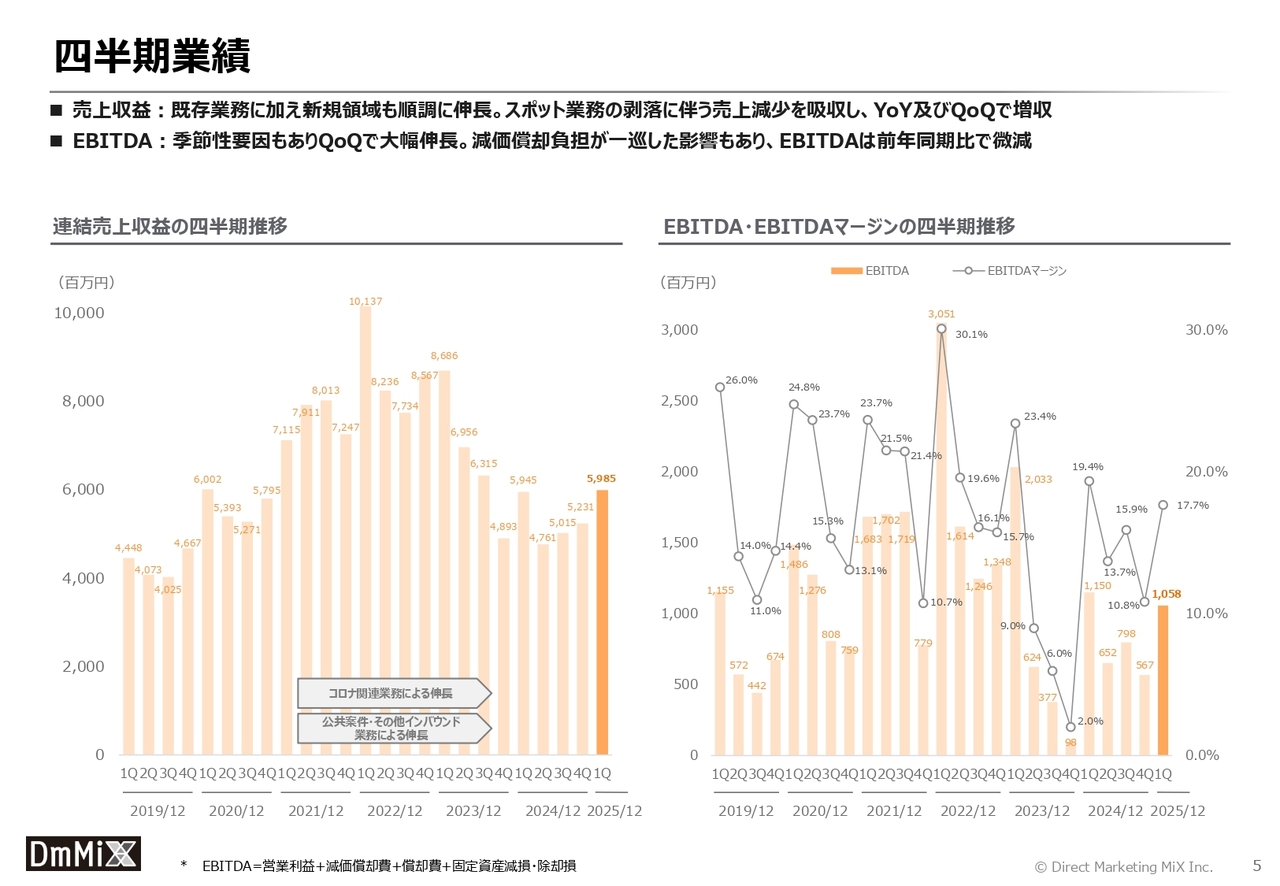

四半期業績

四半期業績推移はご覧のとおりです。売上収益については、通信インフラ、Web/ITなどの既存業務に加え、モビリティなど新規領域も順調に伸長したことで、スポット業務の剥落に伴う売上減少を吸収し、前年同期比及び前四半期比で増収となりました。

EBITDAについては、季節性要因もあり前四半期比で大幅に伸長しました。一方で、キャパシティの見直しによる減価償却負担減もあり、前年同期比で見ると微減となりました。

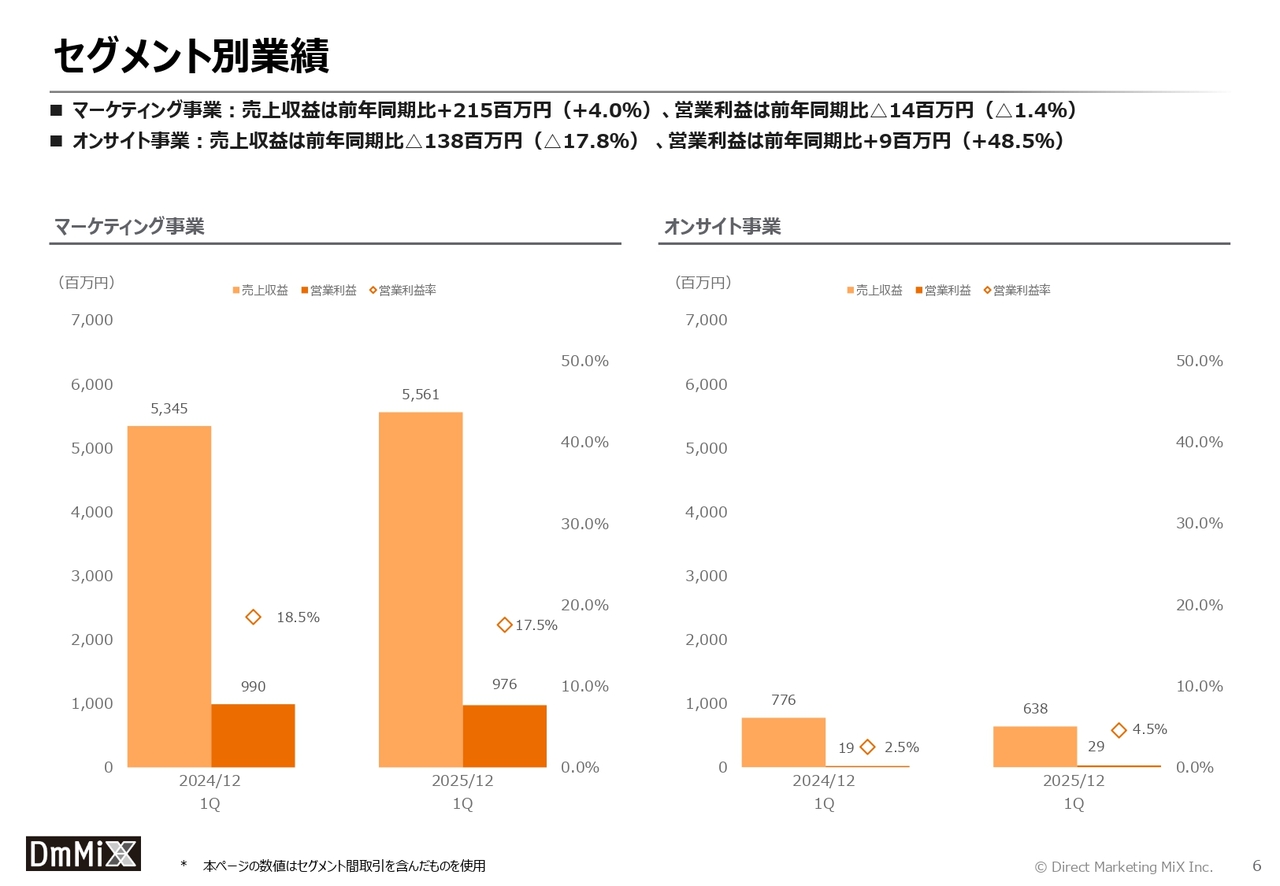

セグメント別業績

セグメント別業績はご覧のとおりです。マーケティング事業は、既存業務・新規領域ともに着実に成長し、プラス4.0パーセントの増収となりました。しかしながら、営業利益については、前述のとおり高収益なスポット業務の剥落を主要因として、減益での着地となりました。

オンサイト事業については、市場環境は依然として厳しいものの、単価交渉と販管費の削減に取り組んだ結果、利益率2.5パーセントから4.5パーセントへと大きく改善し、減収ながらも前年同期比プラス48.5パーセントの増益を達成しました。今後も収益性の維持・改善に取り組んでいきます。

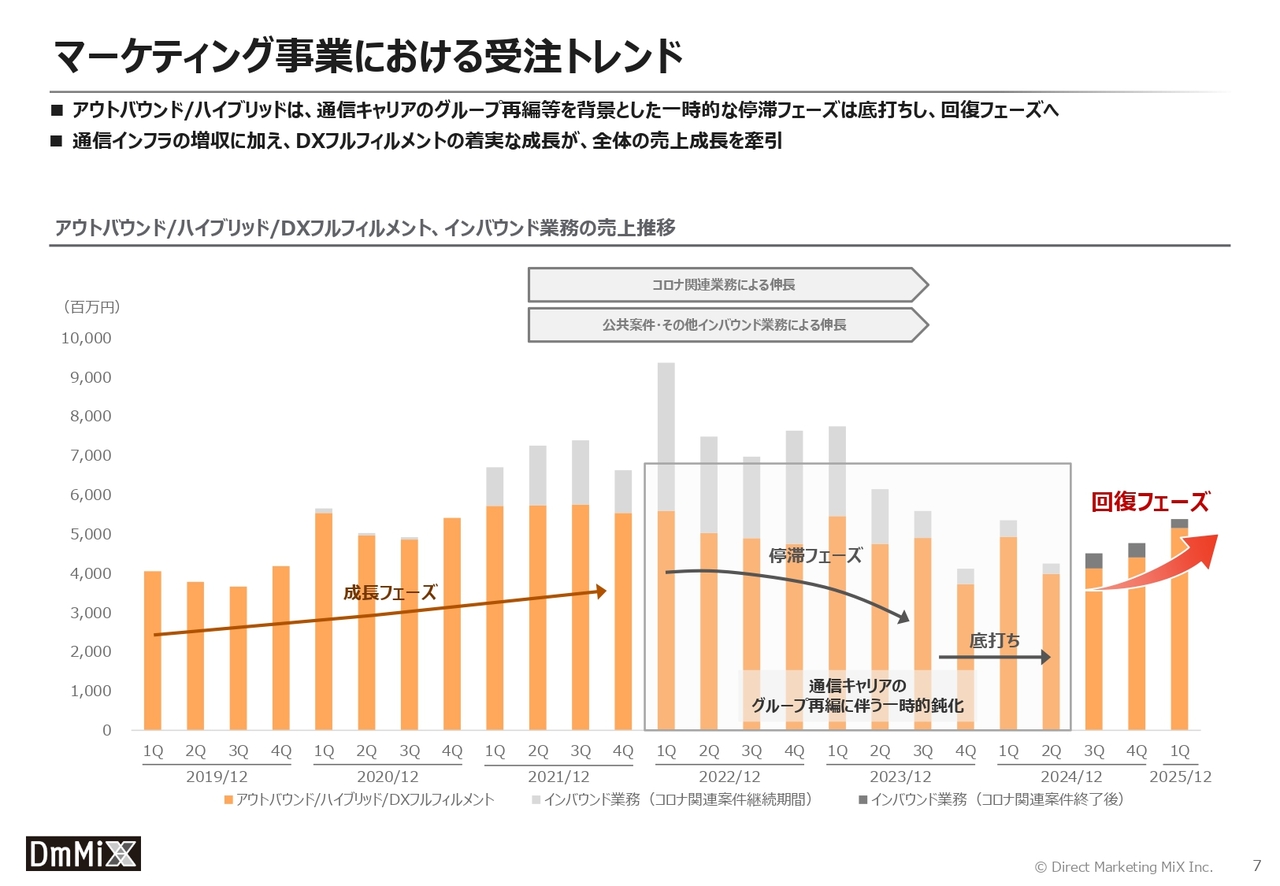

マーケティング事業における受注トレンド

こちらのスライドでは、業務別の売上高推移をお示ししています。オレンジ色の棒グラフでお示ししているうち、アウトバウンド及びハイブリッドについては、通信キャリアのグループ再編等による一時的な停滞フェーズは底打ちし、足元では回復フェーズへと移行しています。

通信インフラセクターでの増収に加え、DXフルフィルメントも着実に成長しており、これらが全体の売上成長を力強くけん引しています。

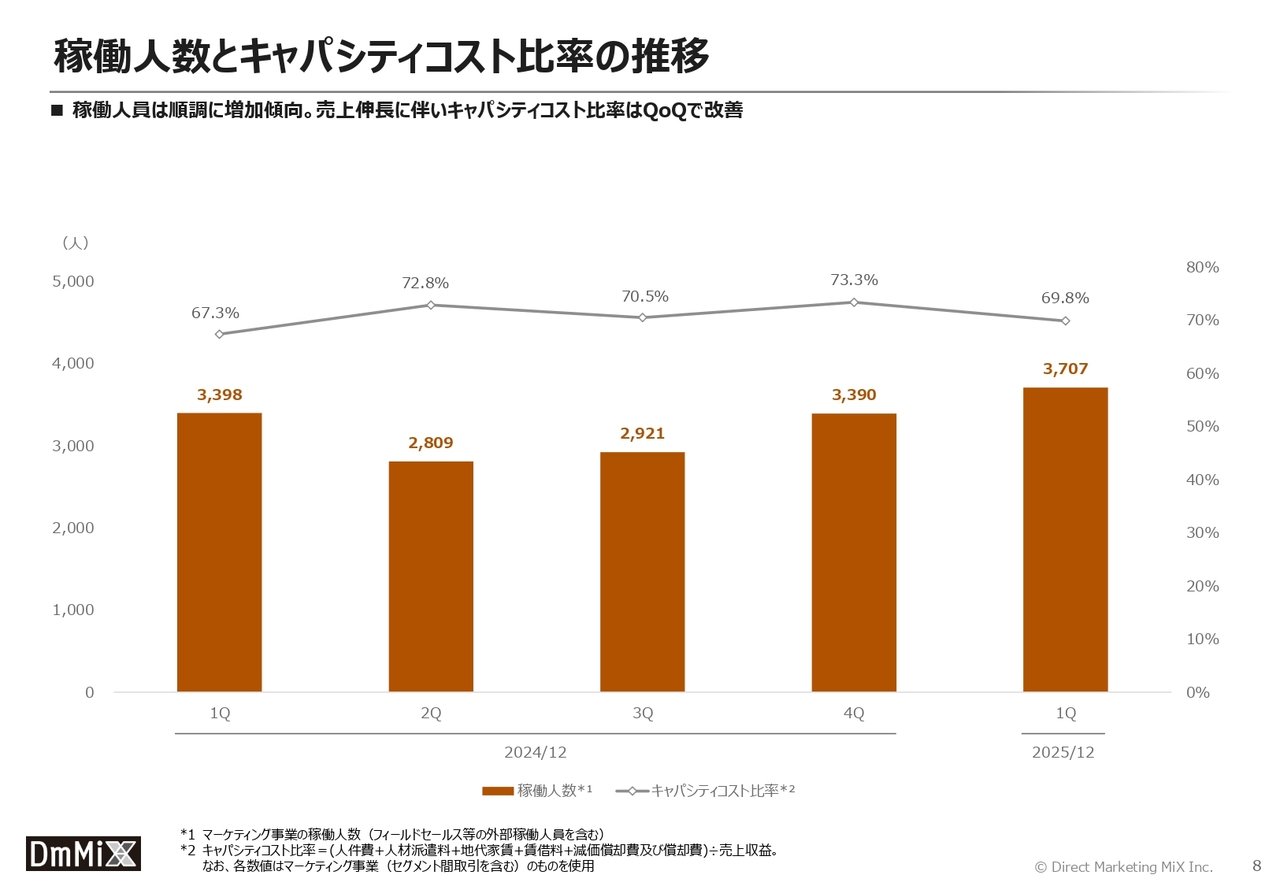

稼働人数とキャパシティコスト比率の推移

本スライドでは、マーケティング事業における稼働人数とキャパシティコスト比率の推移をお示ししています。

足元では、受注が堅調に推移していることから稼働人員は順調に増加傾向となっています。キャパシティコストの最適化を進めた中で、想定どおりの売上伸長に伴いキャパシティコスト比率は前四半期比で改善しています。

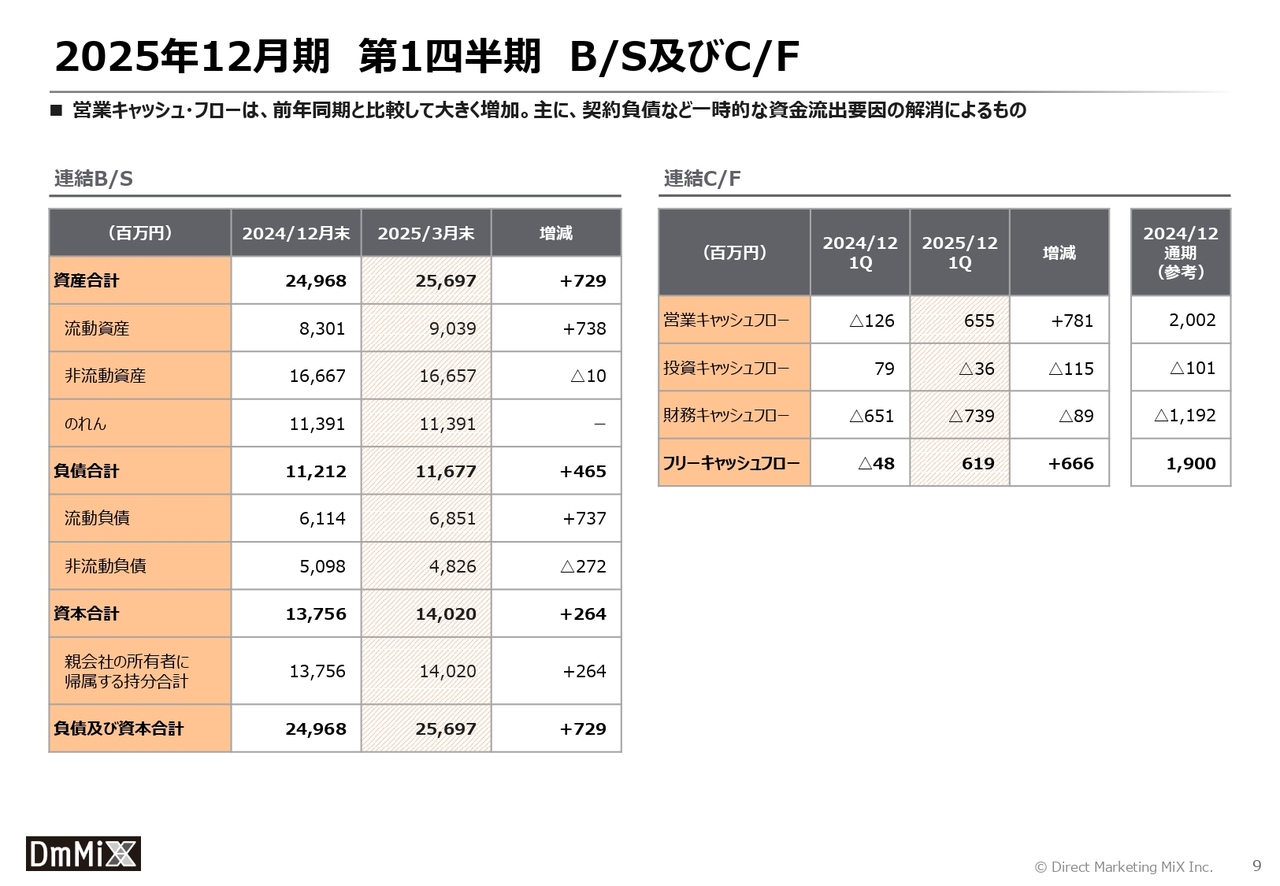

2025年12月期 第1四半期 B/S及びC/F

こちらでは、第1四半期のバランスシートとキャッシュフローをお示ししています。営業キャッシュフローが前年同期と比較して大きく増加している要因については、主に契約負債など前期第1四半期固有の一時的な資金流出要因の解消によるものです。

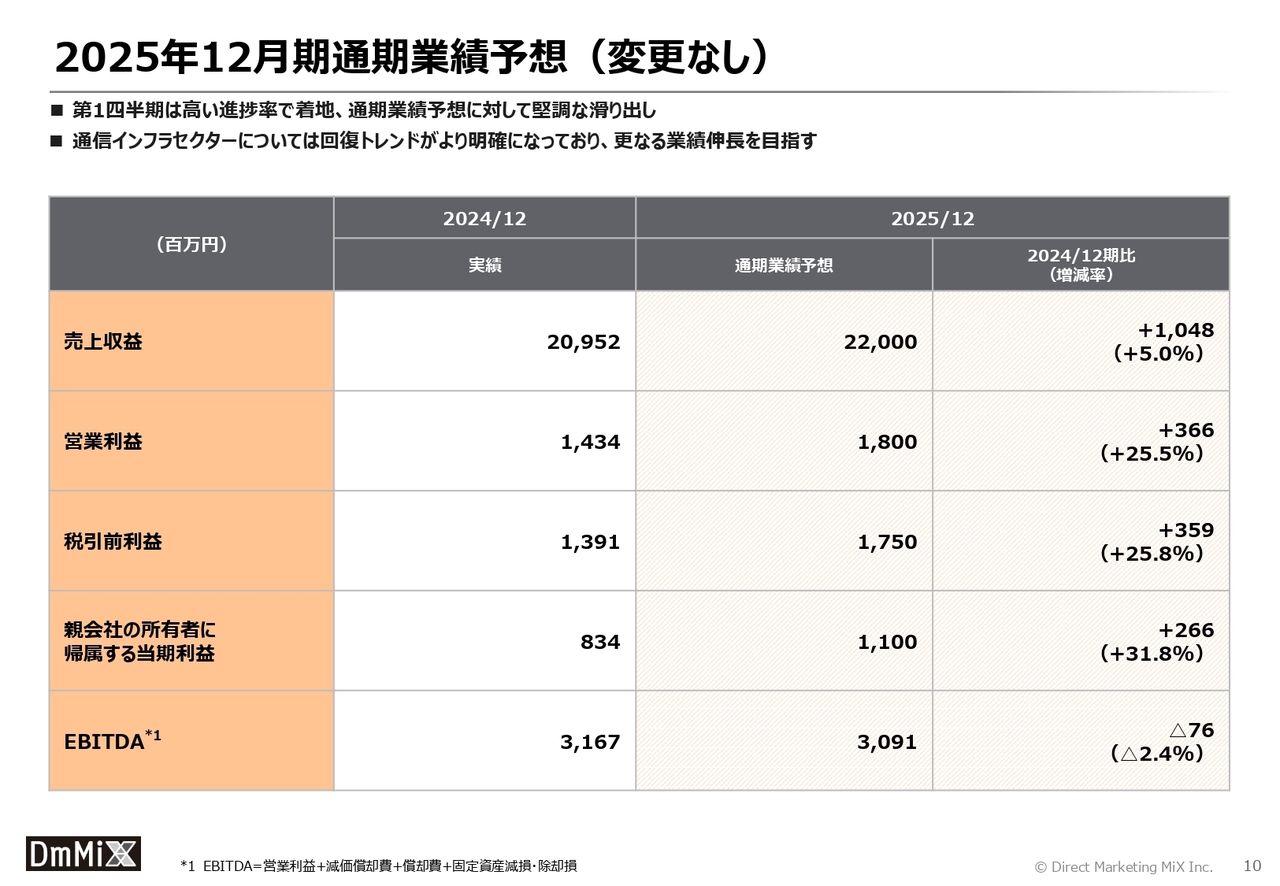

2025年12月期通期業績予想(変更なし)

2025年12月期の通期業績予想について、あらためてお示ししています。第1四半期は高い進捗率で推移し、通期計画に対して堅調な滑り出しとなりました。

期初時点では、通信インフラセクターは回復基調にあるものの、見通しに不透明感がありましたが、発注状況は引き続き堅調に推移しており、今後もさらなる業績の伸長を目指していきます。

セグメント別の業績動向と戦略

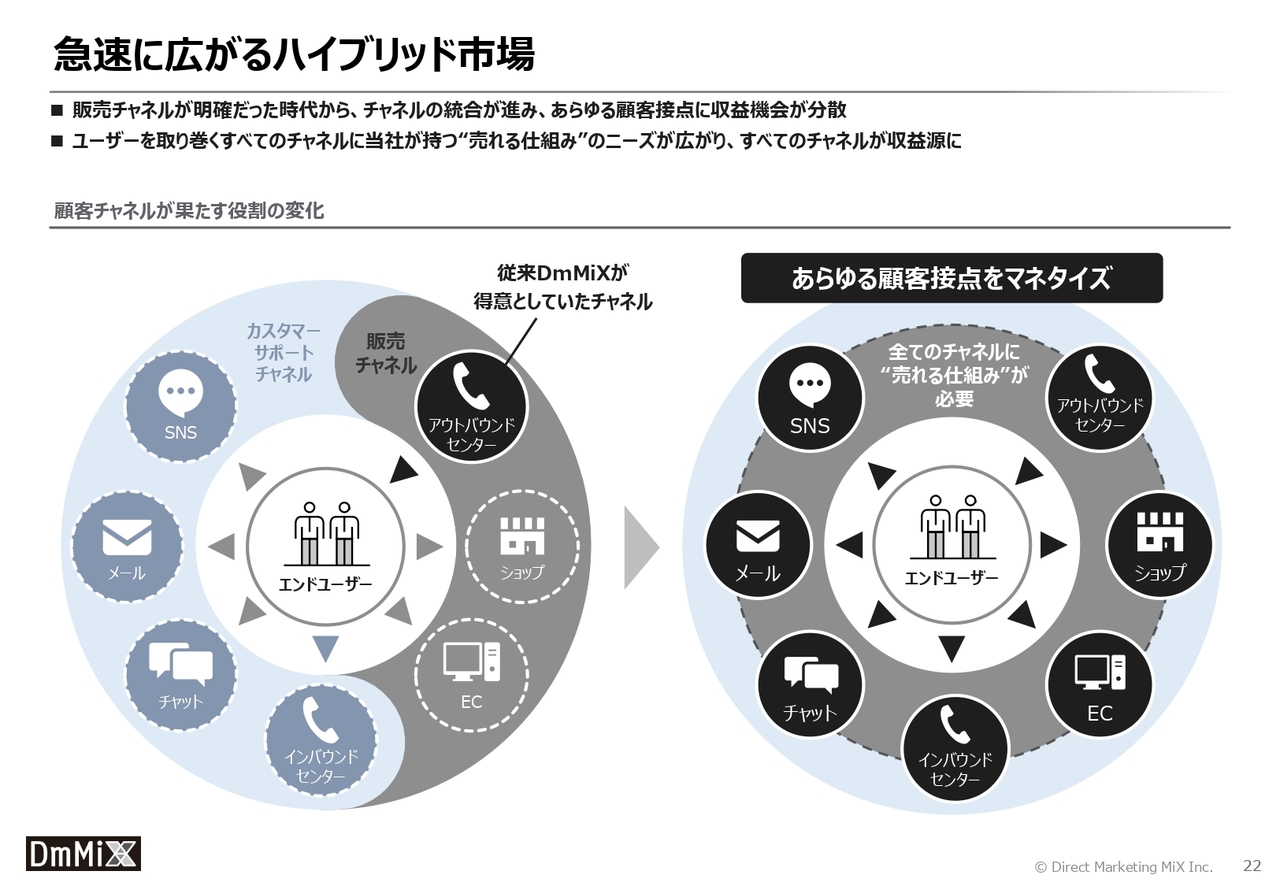

こちらのスライドでは、ドメイン別の業績見通し及び事業戦略について記載しています。マーケティング事業については、祖業であるアウトバウンドに加えて、クライアントニーズの多様化を背景に、2020年以降はハイブリッド及びDXフルフィルメントといった新たなドメインで業容を急速に拡大してきました。

特にハイブリッド及びDXフルフィルメント領域は、高付加価値のアウトバウンド領域も含めた、より広範な顧客課題に対応できる領域であり、付加価値を維持しながら事業規模を拡大できる、将来性の高い分野と捉えています。

ドメイン別に詳しくお話しします。まずアウトバウンドについてです。通信及びインフラセクターにおいては、既存案件の拡張による成長をベースシナリオとしています。アップサイドとしては、通信キャリアにおける金融セクターとの連携の動きや、電力、ガスなど、非通信領域の戦略商材が具体化した際は高成長が期待されます。

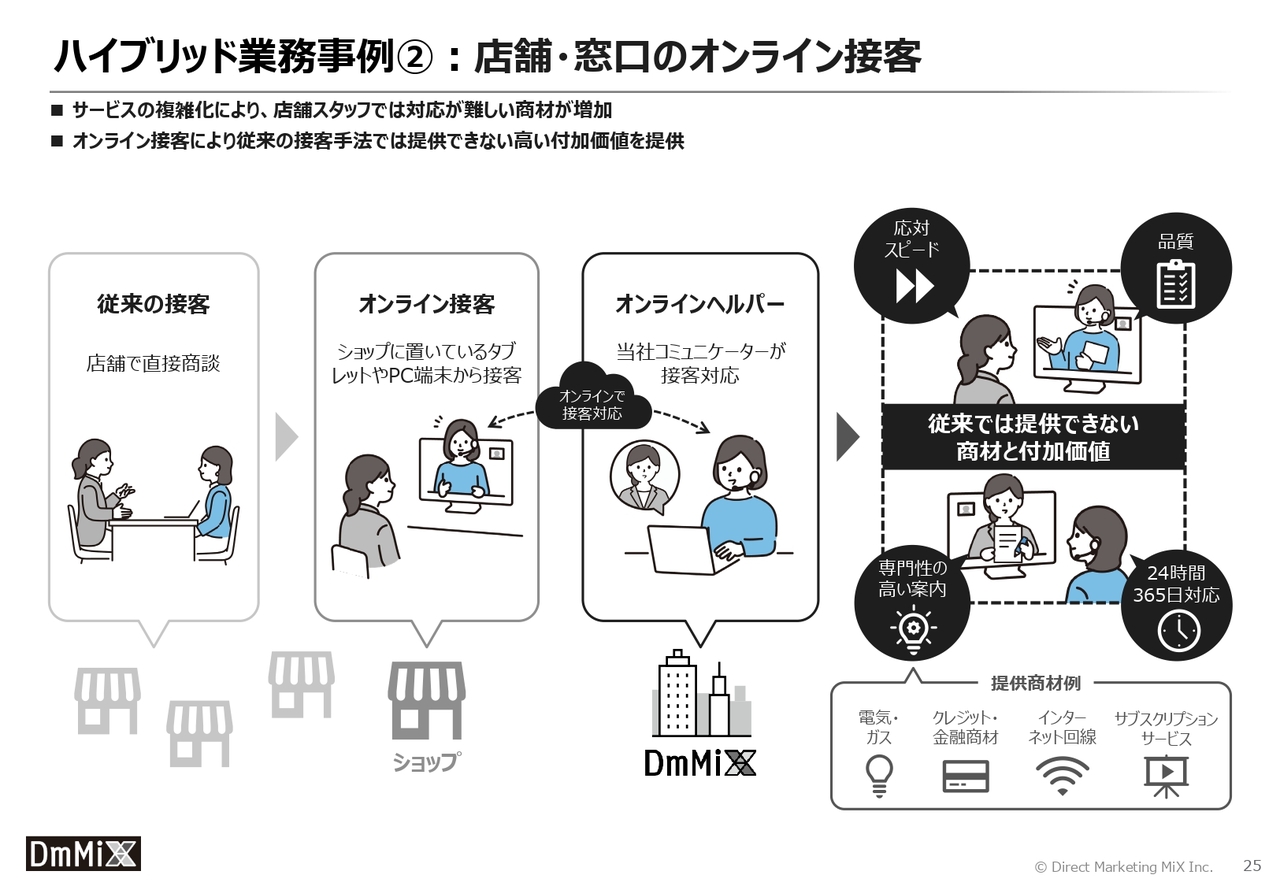

次にハイブリッドです。従来の対面チャネルにおけるオンライン化の進展や、従来コストセンターとされてきたインバウンドコールセンターのプロフィット化が進む中、当社として最も成長を期待しているドメインです。

特にオンライン接客分野においては今後の商材拡大・チャネル拡張を見据え、ソリューションラインナップをさらに拡充し、収益拡大に向けて成長を加速させていきます。

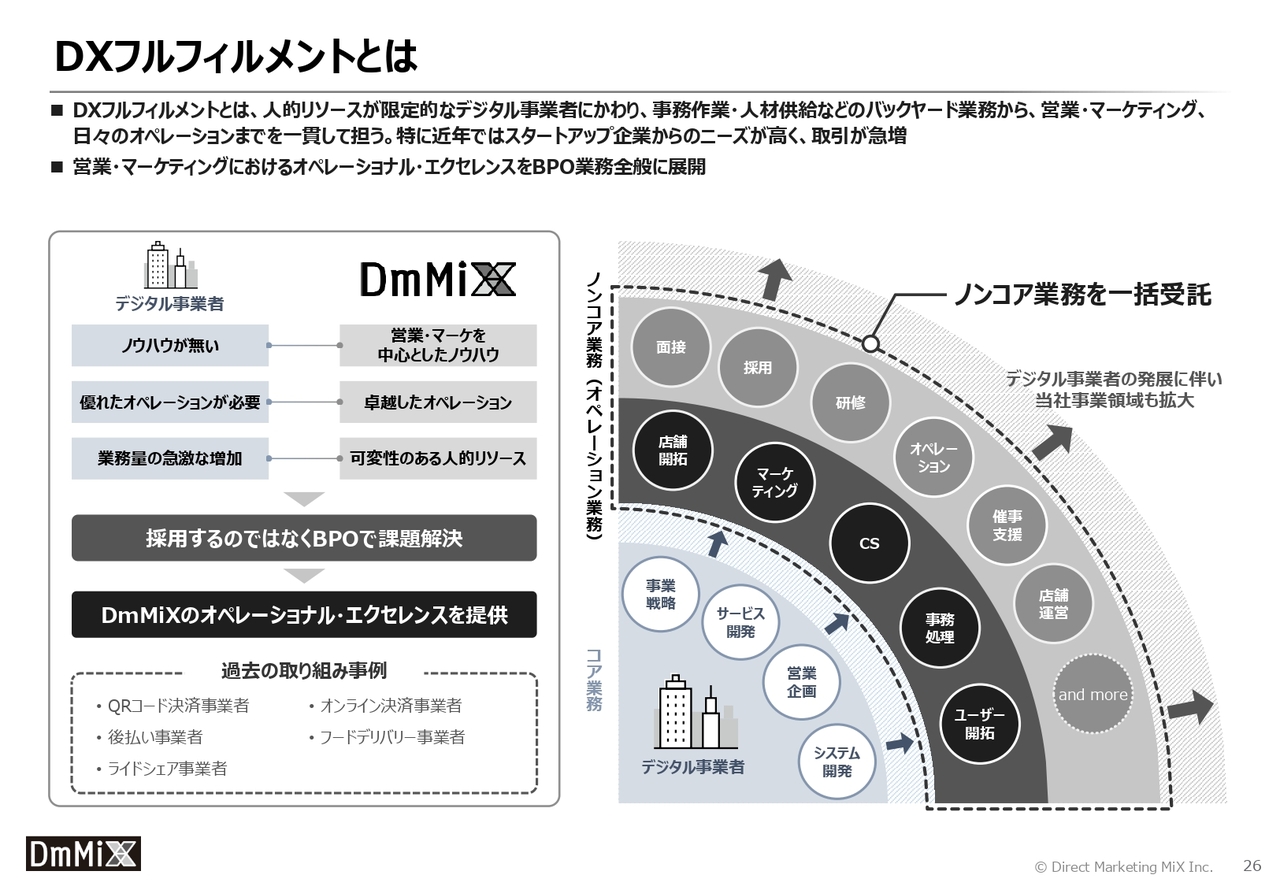

続いて、DXフルフィルメントについてです。金融決済や本人確認、モビリティといった既存DXサービスの継続的な拡張を背景に、引き続き高い売上成長を見込んでいます。

将来性のある新規DXサービスにおいても、サービス拡大期の需要を一手に担うべく、企画段階から関与するための情報収集や、ネットワーク構築を進めていきます。

一方、公共セクターを中心とするインバウンドについては、中期的には慎重な見通しを維持しています。引き続き採算性の高い案件や、当社の運用ノウハウが活きる領域に的を絞って事業展開を継続していきます。

リサーチ・その他、及びオンサイトについては横ばいの推移を想定しています。

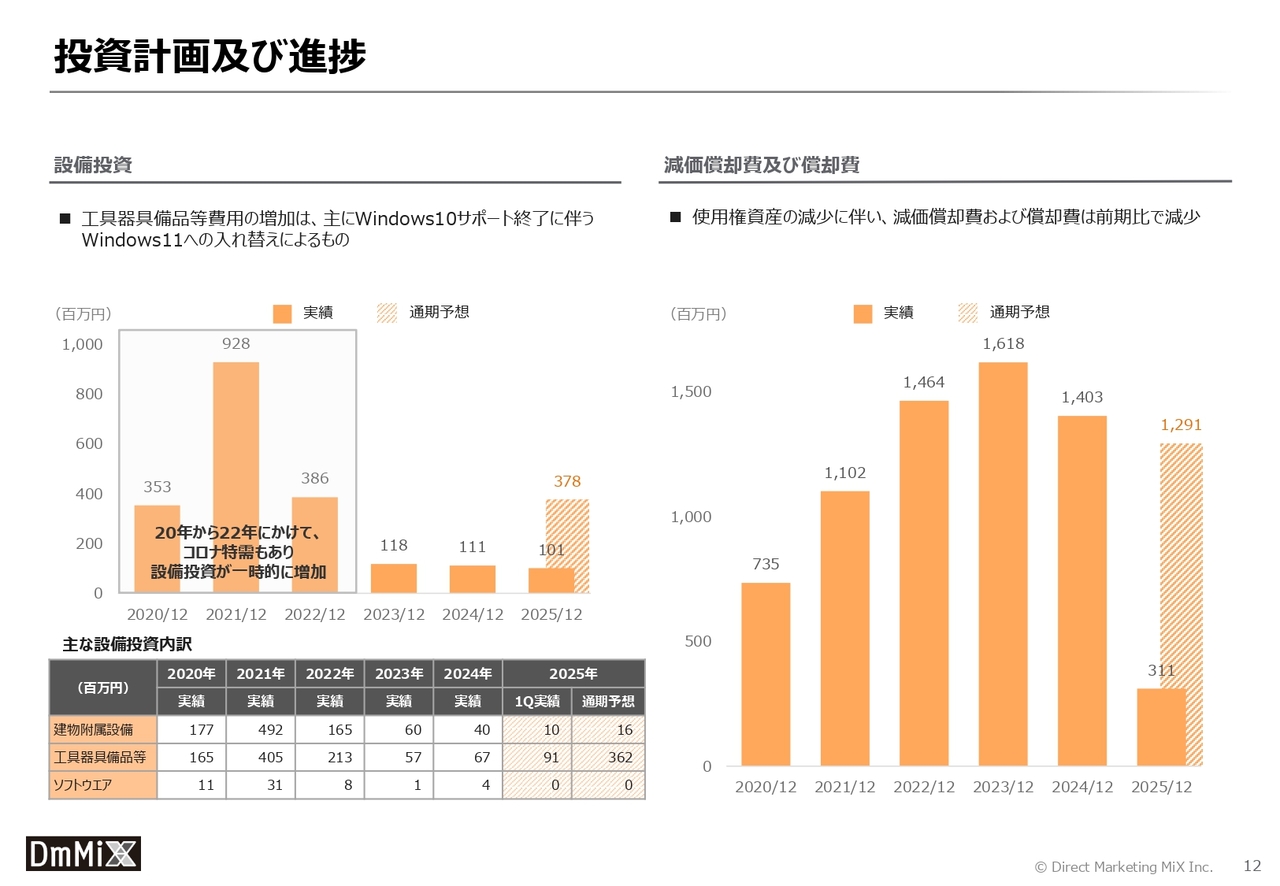

投資計画及び進捗

こちらのスライドでは設備投資の計画とその進捗状況をお示ししています。設備投資について、工具器具備品等の費用が大きい主な要因は、「Windows10」サポート終了に伴うPCの入れ替えによるものです。

また、2024年12月期に一部の採算性の低い拠点の撤退を決定したことに伴う使用権資産の減少を背景に、減価償却費及び償却費は前期比で減少する見通しです。

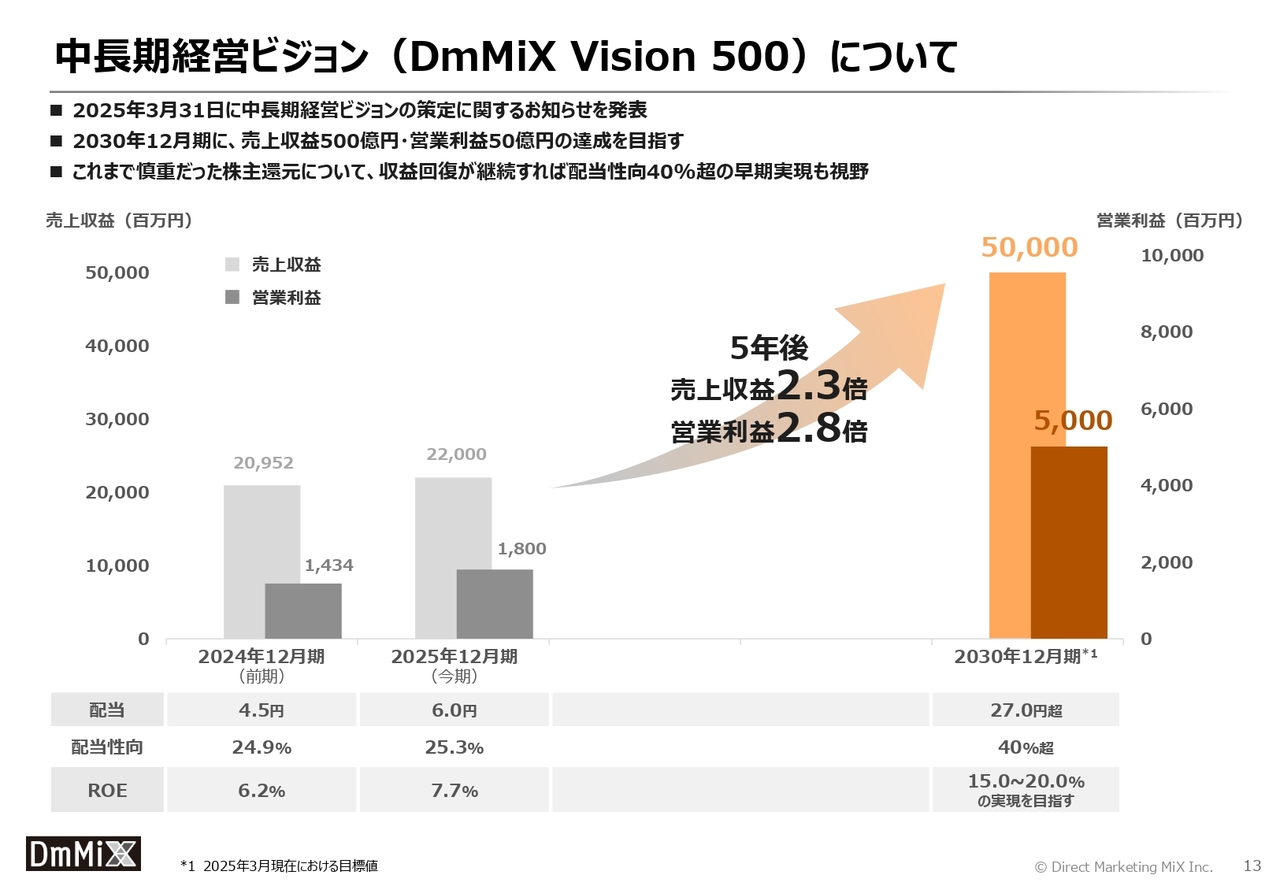

中長期経営ビジョン(DmMiX Vision 500)について

当社では、持続的な成長と中長期的な企業価値向上の実現に向け、2025年3月31日に中長期経営ビジョン「DmMiX Vision 500」を策定しました。

「DmMiX Vision 500」では、上場10年目の節目となる2030年12月期に売上収益500億円、営業利益50億円の達成を目標とします。これは進行期である2025年12月期の業績予想と比して、売上収益において2.3倍、営業利益において2.8倍の水準となります。

また、株主還元については、これまで慎重なスタンスをとってきましたが、足元では事業基盤の回復が見られ、今後もこの傾向が続くようであれば、配当性向40パーセント超の早期実現も視野に入れて資本政策の検討を進めていきます。

今後も、株主のみなさまへの利益還元と、持続的な企業価値向上の両立を図っていく方針です。

その他、「DmMiX Vision 500」の詳細については、当社ホームページ掲載の説明資料及びログミーFinance書き起こし記事をご覧いただけますと幸いです。

質疑応答(要旨)①

Q:特に伸びている事業領域について教えてください。

A:現在、当社が注力している領域の中で特に伸長しているのは、大きく2つあります。1つ目は、ハイブリッド業務です。従来型のインバウンド型コールセンターでは、大手コールセンター事業者との競合が多く、AI化による効率化が進んでいますが、その反面、インバウンドの世界でもクロスセルやアップセルといった提案型の接客ニーズが増加しています。

また、販売チャネルのマルチチャネル化、実店舗の省人化の動きが加速し、従来の対面型接客に代わる販売手段としてオンラインでの接客業務も伸びています。こうしたハイブリッド業務は、着実に拡大しています。

具体例としては、携帯ショップにおける「オンラインヘルパー業務」が挙げられます。タブレットやPC越しのオンライン接客により、光回線(FTTH)やクレジットカードなどの専門性が必要なサービス案内を行うスタイルが浸透してきており、当社がその運用を担っています。

2つ目は、デジタルサービス事業者における営業を含んだ総合的なBPO業務としてのDXフルフィルメント業務です。当社の造語である同分野では、QRコード決済やeKYC(オンライン本人確認)、ライドシェアなど、DXの進展により芽生えた新しいデジタルサービス事業者の人的なオペレーション部分を総合的に受託する部門です。日々新しいサービスが生まれる中、十分な人的リソースを持たないデジタルサービス事業者からの当社への業務委託が増加しています。

これらのハイブリッドとDXフルフィルメントの2つのドメインが、現在当社の成長をけん引する主要な柱となっています。

質疑応答(要旨)②

Q:米国の関税政策による御社及び取引先への影響はありますか?

A:現時点では、当社及び取引先に対する直接的かつ重大な影響はほとんどないと考えています。当社の取引先はすべて国内企業であり、コールの発信先も国内に限定されています。また、現在の取引先企業の多くが国内向けに事業を展開されていることから、米国の関税政策による影響は受けにくい事業構造となっています。

質疑応答(要旨)③

Q:売上収益はスポット案件を除いた数値を公表されていますが、営業利益については開示されないのでしょうか?

A:スポット案件に関する費用の正確な切り分けが困難であるため、営業利益についてはスポット案件除外ベースでの数値は開示していません。ただし、スポット案件は通常案件に比べて収益性が高いため、スポット案件を除いたベースでも営業利益の伸び率は売上収益の伸び率を上回っていると見込んでいます。

質疑応答(要旨)④

Q:第1四半期決算では、通期予想に対して高い進捗率を示していますが、通期業績予想の上方修正の可能性についてどのようにお考えでしょうか?

A:第1四半期は、前年同期の高い実績を上回る増収を確保し、通期見通しに対しては高い進捗率での着地となりました。全体として、非常に良好なスタートが切れたと受け止めています。

ただし、当社の業績には季節性があり、例年、第1四半期が年間を通じて最も収益への寄与が大きい傾向にあります。こうした点を踏まえ、現時点では通期業績予想は据え置いています。

今後の事業環境や顧客動向を丁寧に見極めながら、必要に応じて、適切なタイミングで見直しを行う方針です。通期業績予想の達成に向けて引き続き着実に成果を積み上げていきます。

質疑応答(要旨)⑤

Q:2025年度の四半期ごとの売上、利益の出方にはどのような特徴がありますか?

A:当社の事業構造上、通信キャリア各社の年度末商戦の影響を強く受けるため、例年は第1四半期が売上・利益ともに高くなる傾向にあります。これは、新生活シーズンに伴う需要増や、キャリアによる積極的な販売促進活動が集中する時期であるためです。その後、第2四半期は一旦落ち着くものの、年末商戦に向け、下期にかけて徐々に受注が増えていく傾向にあります。

質疑応答(要旨)⑥

Q:今後の業務キャパシティ及び採用計画についての見通しを教えてください。

A:現在稼働している人員は約3,700名となっており、今期の売上成長目標である5パーセントに対しては、現状のキャパシティで十分に対応可能であると判断しています。ただし、今後もこの成長ペースが継続する場合には、追加投資が必要になると想定しており、より効率的な新拠点の開設を視野に入れています。

拠点の拡張については、契約から稼働開始まで3ヶ月から6ヶ月程度のリードタイムで対応可能であり、特に主力である大阪・梅田エリアにはオフィス供給が十分にあるため、大きな課題はないと考えています。

採用面に関しては、現在の賃上げトレンドを踏まえると、人件費の上昇は一定程度織り込んでいく局面ですが、クライアントへの価格交渉を重ねながらスムーズな人材確保を進めていきます。

質疑応答(要旨)⑦

Q:コールセンターはAIに代替されるのではないでしょうか?

A:当社のコア事業であるアウトバウンド、ハイブリッド、DXフルフィルメントについては、営業分野を中心に、言語化されていないニーズへの対応や信頼関係の構築など、人によるコミュニケーションが欠かせない領域であり、AI化が進みにくい領域だと認識しています。

ノンコア事業であるインバウンドについては、AI導入が進み、従来の定型業務や単純な問い合わせ対応は自動化が進みつつありますが、これは当社にとって新たなビジネスチャンスでもあると捉えています。

たとえば、インバウンド領域でのAI化の進展に伴い、システム構築、テスト、運用、モニタリングなどAIオペレーションを支える効率的なバックヤード支援サービスの需要が高まっています。さらに、AIでは対応が難しい非定型な問い合わせや、対話を通じた提案・誘導といった高度なコミュニケーションが求められる場面では、人が介在することの価値が引き続き重要視されており、当社の強みが活きる領域として存在し続けると考えています。

質疑応答(要旨)⑧

Q:DXによる実店舗等の省人化が進むことで、DmMiXのような人材活用型ビジネスは縮小するリスクがあるのではないでしょうか?

A:実店舗の人材不足などを背景とした省人化が進む一方で、顧客動線の多様化、複雑化により、オンラインでの総合的な営業支援ニーズはむしろ拡大傾向にあり、今後その流れは加速していくものと考えています。

特に高い専門性や対応の柔軟性が求められる領域においては、当社が持つユーザー接点の運用力やオペレーション能力があらためて評価されており、オンライン接客における豊富なノウハウを有する当社にとっては、むしろ成長機会であると捉えています。

記事提供: ![]()