グローバル展開と高収益ライセンスビジネスモデル

<海外市場での貢献度の高まり>

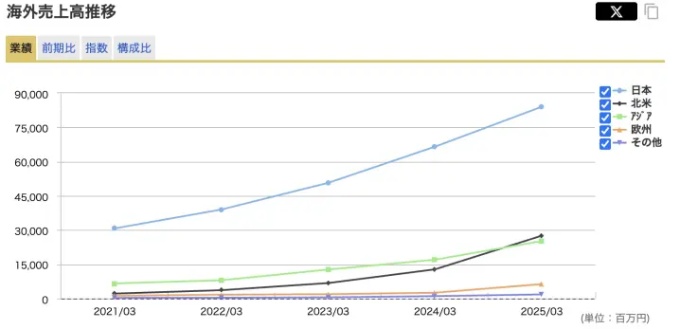

サンリオは、国別で見ても大きく成長しており、元々日本が中心でしたが、日本以外の地域も非常に頑張っています。特に中国とアメリカ市場での貢献が目覚ましいです。

グラフを見ると、米国と中国を中心とするアジアが利益をグイグイと伸ばしていることが確認できます。

出典:マネックス証券

<米国市場での戦略的な取り組み>

米国での成功の一例として、YouTubeチャンネルの活用があります。サンリオはYouTubeでアニメを流す戦略を打ち出しました。チャンネル「Hello Kitty Friends」の登録者数は、今や453万人に上ります。

アニメによってキャラクターにストーリーを持たせ、視聴者がキャラクターを好きになり、その結果、グッズを購入するという流れを作り出し、売上と利益を大きく伸ばしました。これは、これまで偶然性に頼りがちだった海外展開を、戦略的に実行していることの表れです。

<利益率の高いライセンスビジネスの貢献>

サンリオのビジネスモデル、特に海外でのビジネスの多くはライセンスビジネスです。これは自社でグッズを製造するのではなく、サンリオのキャラクターを日用品や玩具などの商品に使用することを許可し、その使用料として収益を得る仕組みです。

このビジネスの最大の強みは、原価がかからないことです。メーカーと契約を結ぶだけで売上や収入が得られるため、元手がかからない高収益ビジネスとして、利益の急上昇に大きく貢献しました。

株価が下がる「本当の」原因:ブームの一巡と市場の懸念

<絶好調な直近の全体業績>

これだけ成長の実態があり、経営改革も進んでいるため、サンリオが注目されるのは当然です。

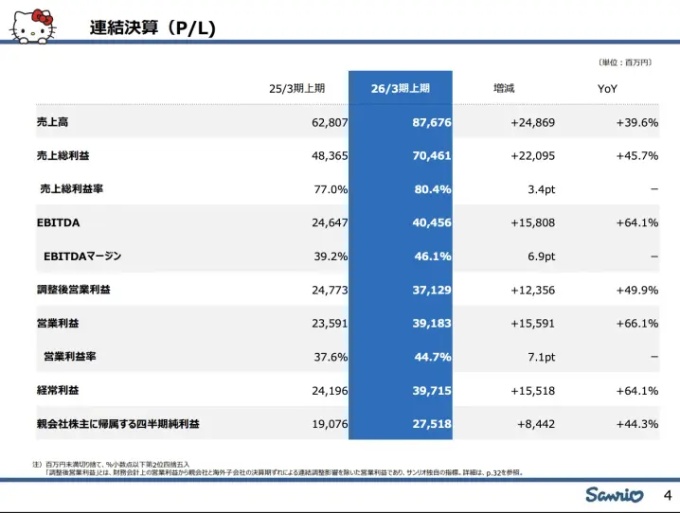

にもかかわらず株価が下落しているのはなぜでしょうか。実は、業績自体は依然として悪くありません。直近の決算説明資料では、上期の業績は売上高が前年同期比39.6%増、営業利益が同66.1%増と絶好調です。通期でも情報修正が実施されており、売上高27.2%増、営業利益35.5%増を見込んでいます。

出典:サンリオ決算説明資料

また、株価の期待値を示すPER(株価収益率)を見ても、以前は40倍を超える水準(2024年終盤)だったのに対し、現在のPERは約27倍であり、極端に高すぎる水準ではありません。このことから、全体業績やPERだけを見れば「割安ではないか」と考える人もいる状況です。

<懸念材料1:米国市場の急速な鈍化>

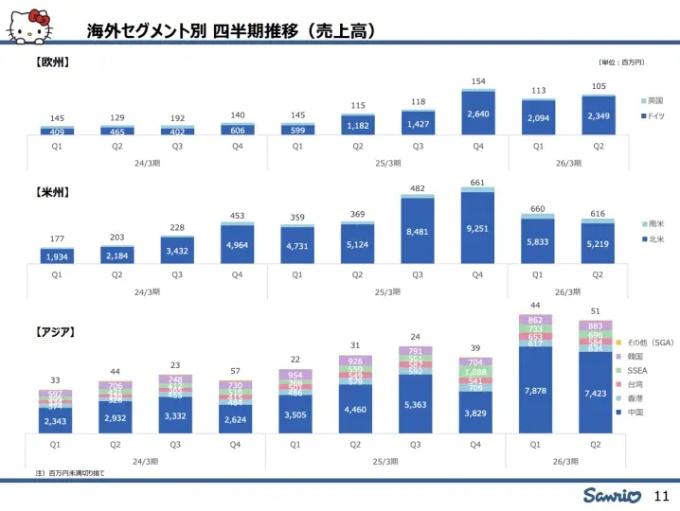

株価下落の原因は、個別市場の細かい数字に現れています。

これまで業績拡大を牽引してきた米国市場の利益が、2026年3月期に入ってから2期連続で下がってしまっているのです。

出典:サンリオ決算説明資料

米国におけるブーム的なところが一巡し、終わってきたのではないかという懸念が生じています。

実際、質疑応答資料などからも、米国の小売業者がサンリオキャラクターグッズの仕入れを少なくしている(在庫が積み上がってきたため、発注を抑えている)という状況が読み取れます。

<懸念材料2:中国・アジア市場のボラティリティと一時的なブーム>

現在のサンリオの業績を支えているのは、日本とアジア(中国)の好調さです。しかし、サンリオが根本的に抱える問題として、流行り廃れによる変動の大きさ(ボラティリティ)があります。

特に中国市場は、いわゆる「トレンディトイ(流行り物のおもちゃ)」が一時的に伸びる傾向があり、その名の通りブームがあればどこかで縮む可能性があります。足元で好調な日本市場に関しても、万博関連グッズによる伸びなど、ブーム的な要素が含まれており、万博終了後の状況が懸念されます。

現在は、米国が鈍化しても日本やアジアが好調という形で「デカップリング」がうまくいっていますが、これが全ての地域でしぼんだ時は厳しくなる可能性があります。株価は、こうしたブーム終焉の可能性を織り込み、調整期に入っていると見ることができます。

Next: サンリオは買いか?長期投資家が持つべき視点