2026年1月14日に発表された、株式会社TWOSTONE&Sons 2026年8月期第1四半期決算説明の内容を書き起こしでお伝えします。

目次

河端保志氏:株式会社TWOSTONE&Sons代表取締役CEOの河端保志です。本日はお忙しい中、決算説明会にご参加いただき、誠にありがとうございます。2026年8月期第1四半期の決算についてご説明します。

本日の流れはスライドに記載のとおりです。なお、本資料は会社ホームページのIRページに掲載していますので、併せてご確認いただけると幸いです。また、今回の決算説明会の動画および書き起こしについては、1月16日(金)にアップする予定です。

エグゼクティブサマリー①

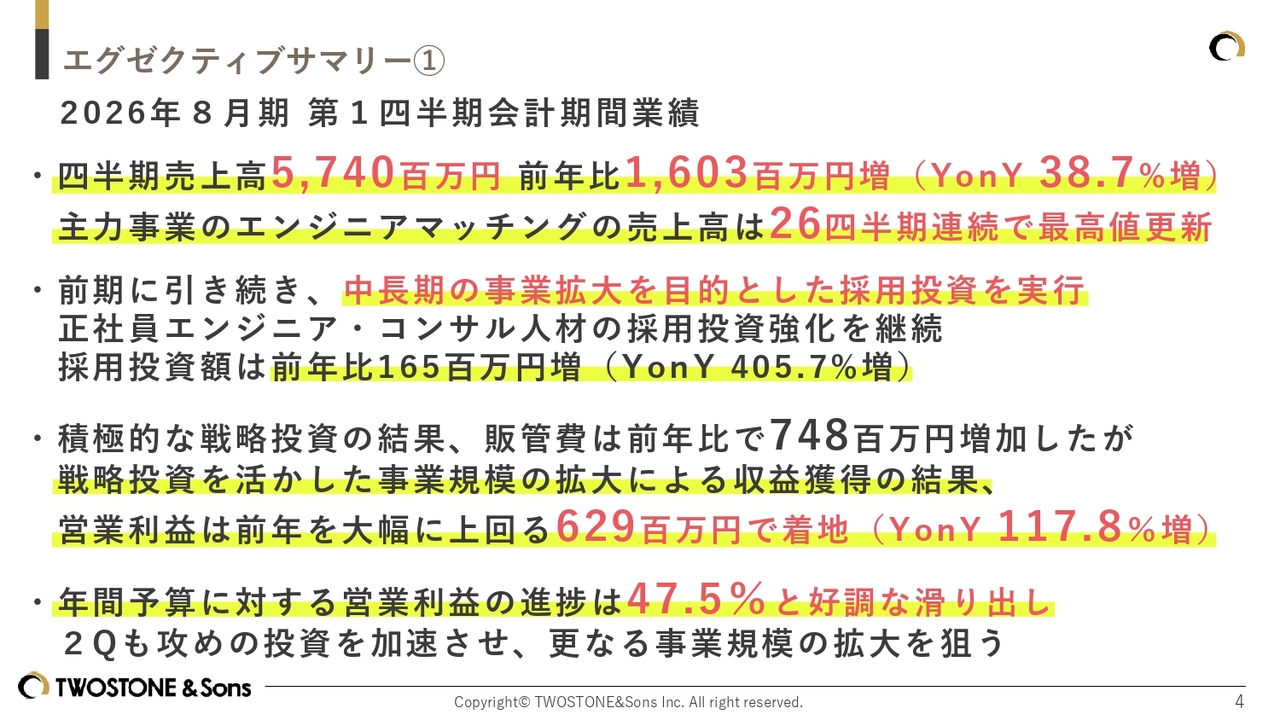

まずはエグゼクティブサマリーです。第1四半期の業績について、売上高は57億4,000万円、前年同期比16億300万円増で着地しました。成長率は38.7パーセントと大幅な成長を遂げています。また、主力であるエンジニアマッチング事業の売上高は、26四半期連続で最高値を更新しています。

2026年8月期は2025年8月期に引き続き、中長期の事業拡大を目的とした採用投資を実行しました。主に正社員エンジニアやコンサル人材の採用投資を行った結果、採用投資額は前年同期比で1億6,500万円増となりました。

積極的な戦略投資の結果、販管費は前年同期比で7億4,800万円増加しましたが、戦略投資を活用した事業規模の拡大もあり、営業利益は前年を大幅に上回る6億2,900万円で着地しています。このような積極的な投資を行いながらも、強い営業利益を出せたことは非常に良かったと考えています。

また、営業利益は年間予算に対して進捗率47.5パーセントを達成しており、非常に好調な滑り出しであると認識しています。第2四半期以降も攻めの投資を加速させ、さらなる事業規模の拡大を図っていきます。

エグゼクティブサマリー②

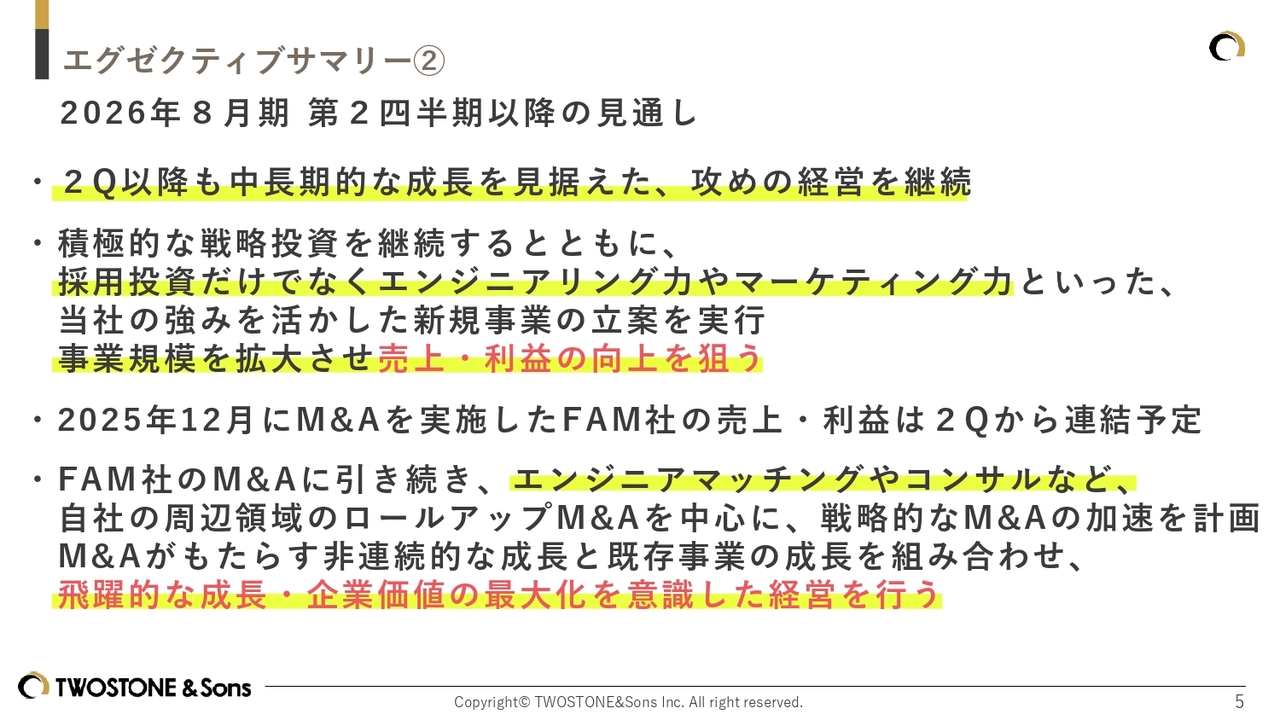

第2四半期以降の見通しについては、中長期的な成長を見据えた攻めの経営を継続していきます。戦略投資の対象としては、採用投資だけでなく、エンジニアリング力やマーケティング力といった当社の強みを活かした新規事業の立案にも積極的に取り組んでいきます。また、既存事業だけでなく、事業規模を拡大することで、売上・利益の向上を目指します。

M&Aについては、2025年12月にFAM社のM&Aを実行しました。FAM社のPL連結は2026年8月期第2四半期からを予定しています。引き続き、自社の周辺領域におけるロールアップM&Aを中心に、戦略的なM&Aの加速を目指していきます。

既存事業の成長とM&Aによる非連続的な成長を組み合わせることで、飛躍的な成長と企業価値の最大化を意識した経営を推進していきます。

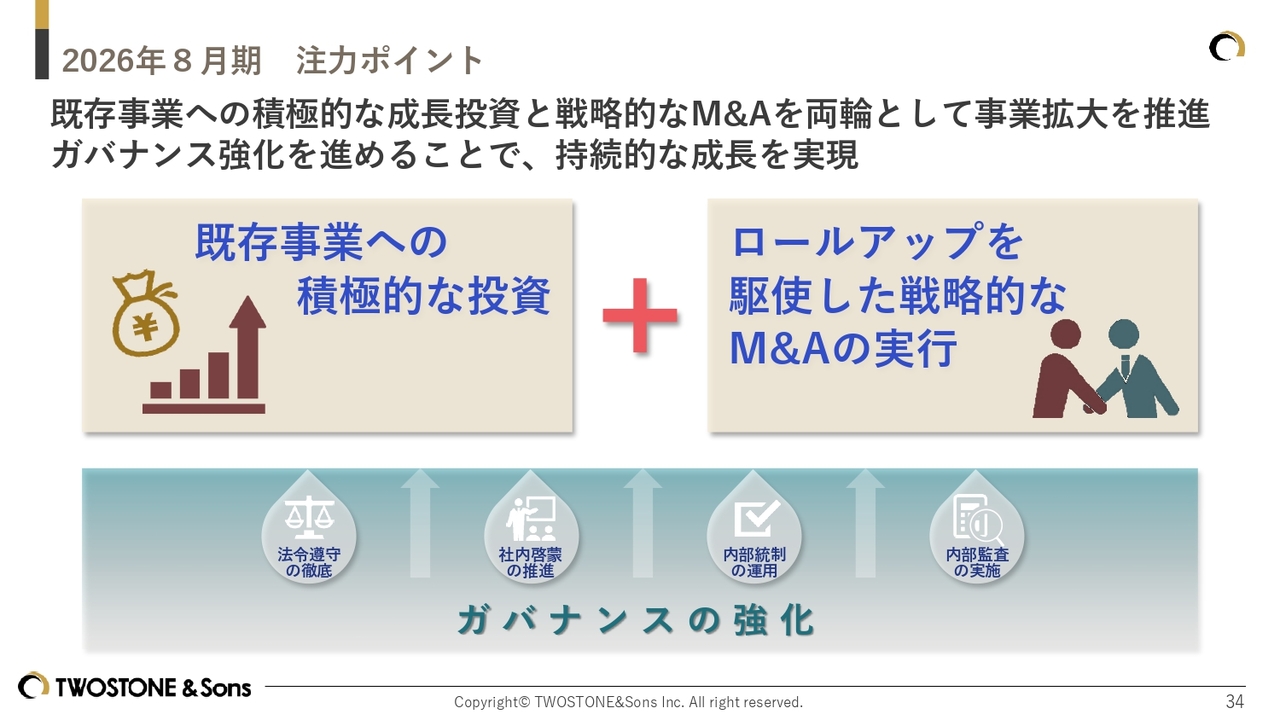

エグゼクティブサマリー③ 2026年8月期の注力ポイント

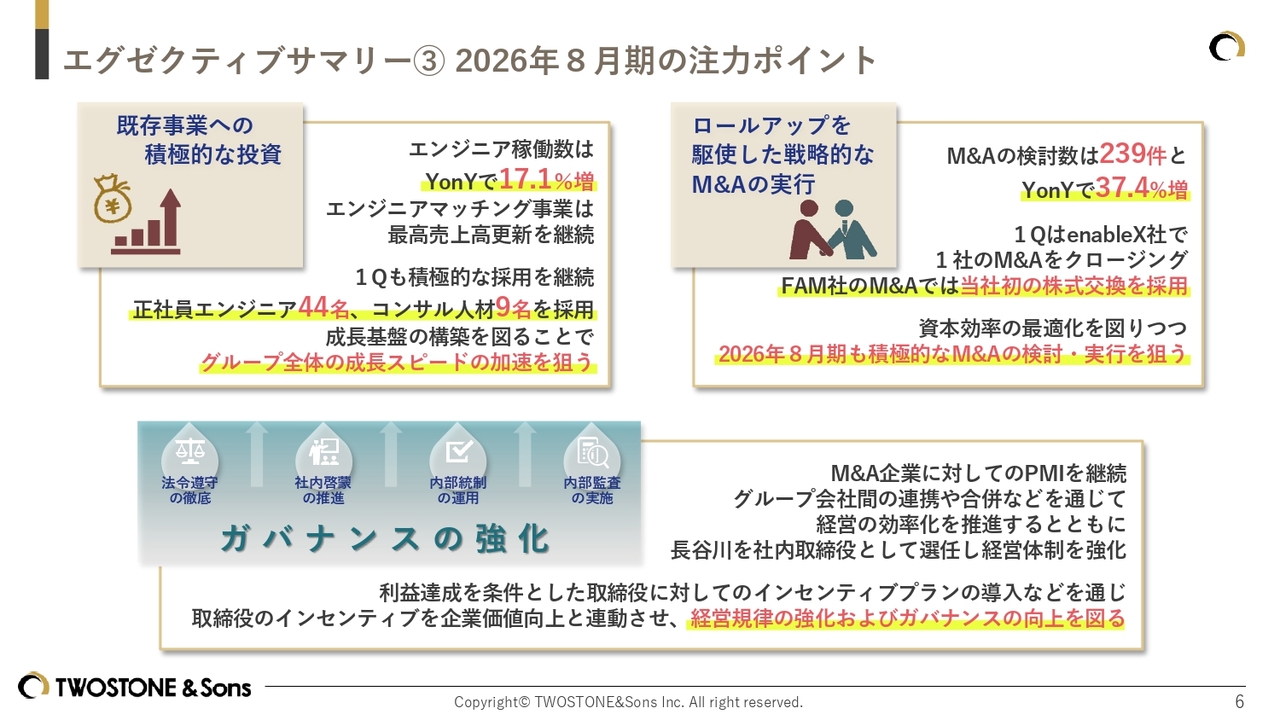

2026年8月期の注力ポイントとその進捗についてです。2026年8月期は「既存事業への積極的な投資」「ロールアップを駆使した戦略的なM&Aの実行」「ガバナンスの強化」の3つを注力ポイントとして挙げています。

1つ目の「既存事業への積極的な投資」についてです。エンジニアの稼働数は前年同期比で17.1パーセント増加し、エンジニアマッチング事業の売上高は過去最高を更新し続けています。

また、2025年8月期に引き続き、第1四半期も積極的な採用投資を行い、正社員エンジニアを44名、コンサル人材を9名採用しました。これにより、中長期の収益拡大に向けた成長基盤を構築できたと考えています。これらの人材を活用し、2026年8月期以降のグループ全体の成長スピードを加速させる原動力としたいと考えています。

2つ目の「ロールアップを駆使した戦略的なM&Aの実行」についてです。M&Aの検討数は前年同期比37.4パーセント増の239件と、大幅に増加しました。

第1四半期には、enableX社における1件のM&Aのクロージングとともに、FAM社のM&Aを推進しました。FAM社のM&Aでは、当社初となる株式交換を採用し、資本効率の最適化を意識した戦略的なM&Aを実行できたと考えています。今後もM&Aの検討および実行を積極的に続けていきます。

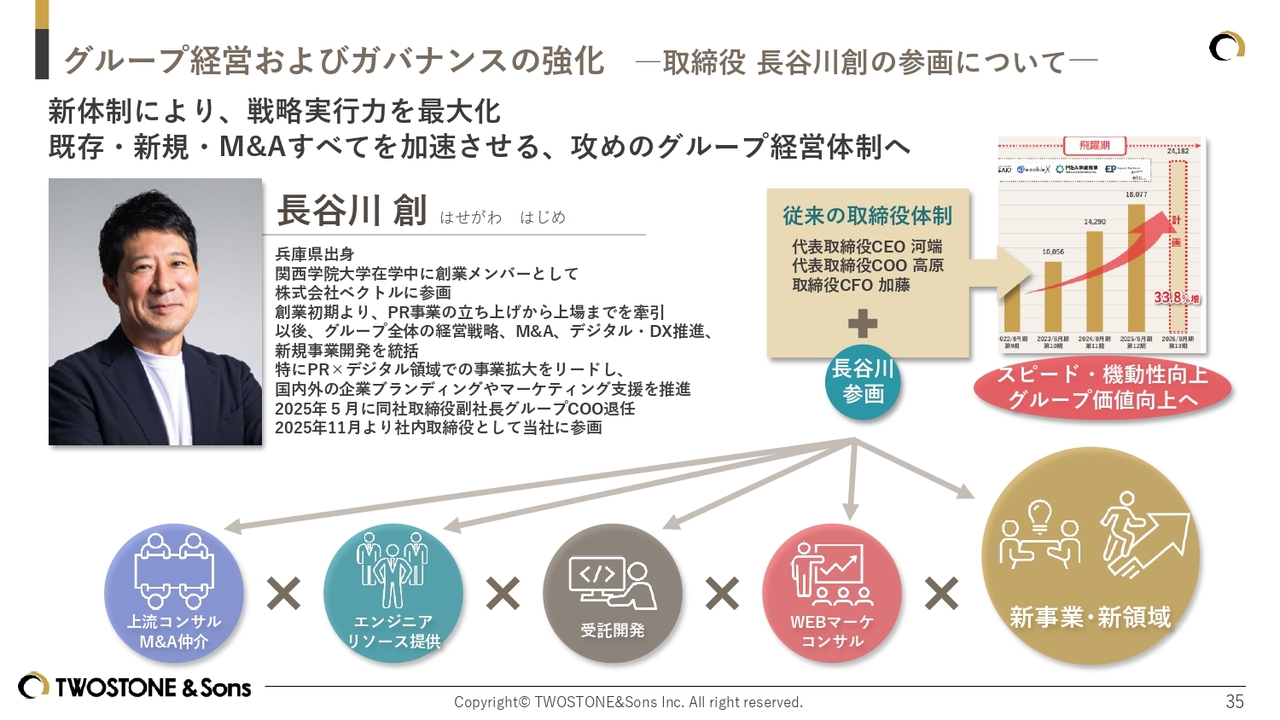

3つ目の「ガバナンスの強化」についてです。M&A企業に対するPMIを継続するとともに、グループ会社の合併の検討など、経営効率の向上を推進しています。

また、社外取締役であった長谷川創を社内取締役として選任することで、経営体制の強化を図っています。引き続き、経営規律の強化およびガバナンスの向上を通じて、企業価値向上を意識した経営を行っていきます。

エグゼクティブサマリー④ 正社員エンジニア・コンサル人材採用への積極投資

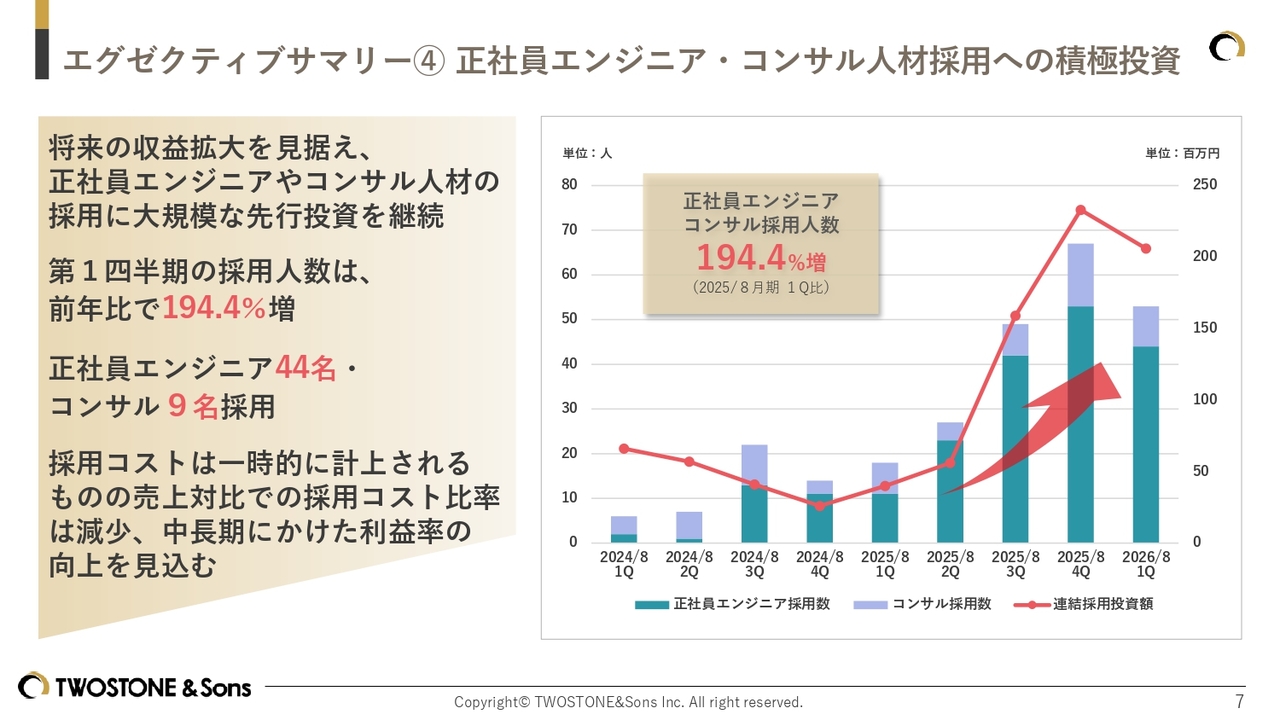

2026年8月期も将来の収益拡大を見据え、正社員エンジニアやコンサル人材の採用投資を強化しています。正社員エンジニアおよびコンサル人材の採用人数は、前年同期比で194.4パーセント増と大幅に増加しました。具体的には、第1四半期において44名の正社員エンジニアと9名のコンサル人材を採用しています。

これらの人材採用コストは一時的に計上される経費となります。

また売上対比での採用コスト比率が四半期ごとに減少傾向にあることもあり、中長期にわたる収益への貢献および利益率の向上を見込んでいます。

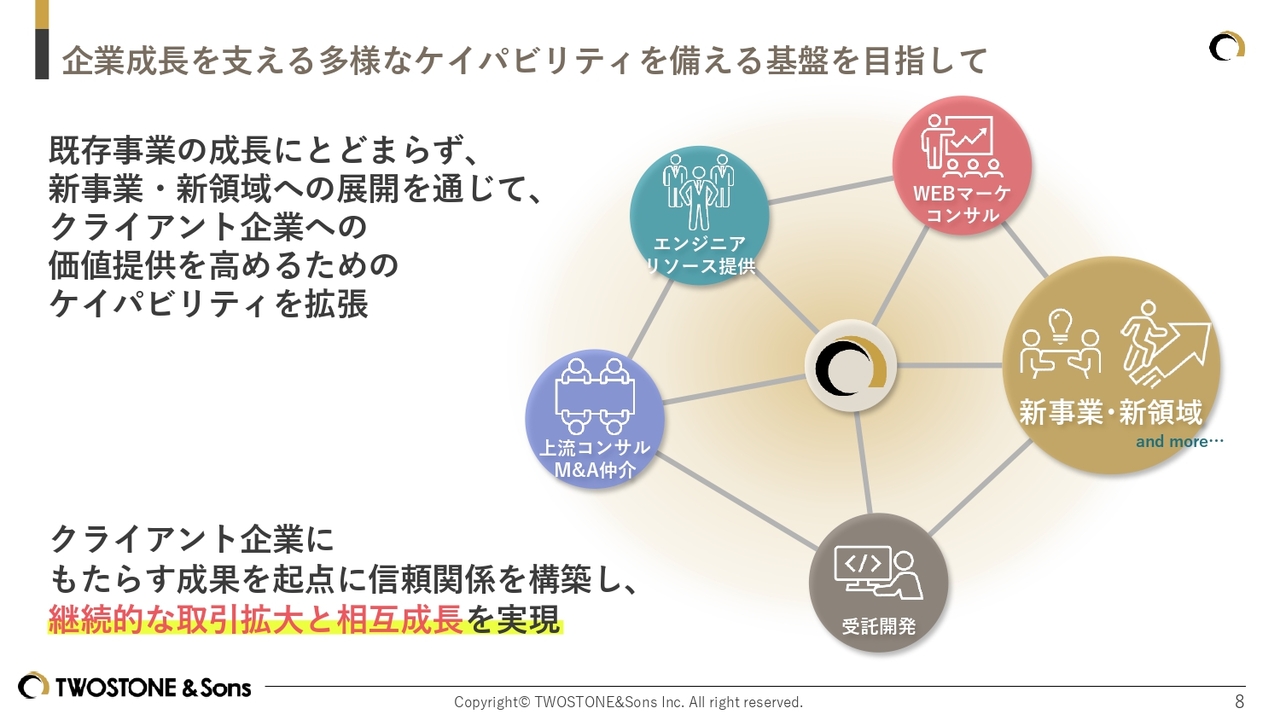

企業成長を支える多様なケイパビリティを備える基盤を目指して

当社グループの目指す方向性についてお話しします。当社グループは、単一のサービスを提供する企業ではなく、いわばクライアント企業におけるデパートのような存在として、企業成長に必要な機能を幅広く備えることを目指しています。

現在、エンジニアリソースの提供や受託開発、Webマーケティング、上流コンサルティング、M&A仲介を主な機能とし、クライアント企業の成長フェーズや課題に応じて、これらを適切に組み合わせて提供しています。

今後はこれらの既存事業の成長にとどまらず、新事業や新領域への進出を通じて、クライアント企業への価値提供を高めるためのケイパビリティを継続的に拡張していく方針です。

クライアント企業にもたらす成果を起点に信頼関係を構築し、継続的な取引拡大につなげていきます。クライアント企業の成長が結果として当社自身の成長につながるという相互成長の構造を築いていきたいと考えています。

代表紹介

ここからは当社の紹介と市場環境についてご説明します。

あらためて自己紹介しますと、私は1989年、平成元年生まれの埼玉県出身です。大学院在学中に「エンジニアの価値向上」を目指し、当時大学生だった代表取締役COOの高原克弥と共同で、資本金10万円で創業しました。

それ以来、私は代表取締役CEOとして会社の先頭に立ち、自ら案件獲得や新規事業の立案・立ち上げ、企業との提携など、成長を牽引してきました。会社としては2020年7月に現在のグロース市場である東証マザーズへ上場を果たしています。

ビジョン

当社は、経営ビジョンとして「BREAK THE RULES」を掲げています。これは「不合理な常識をぶっ壊す」という意味を持ち、世の中に存在する不合理な常識を破壊し、新しい価値を創出する意志を表現しています。このような理念のもと、今はまだ常識とされていない新しい働き方に関する価値を提供し、世の中に貢献していきたいと考えています。

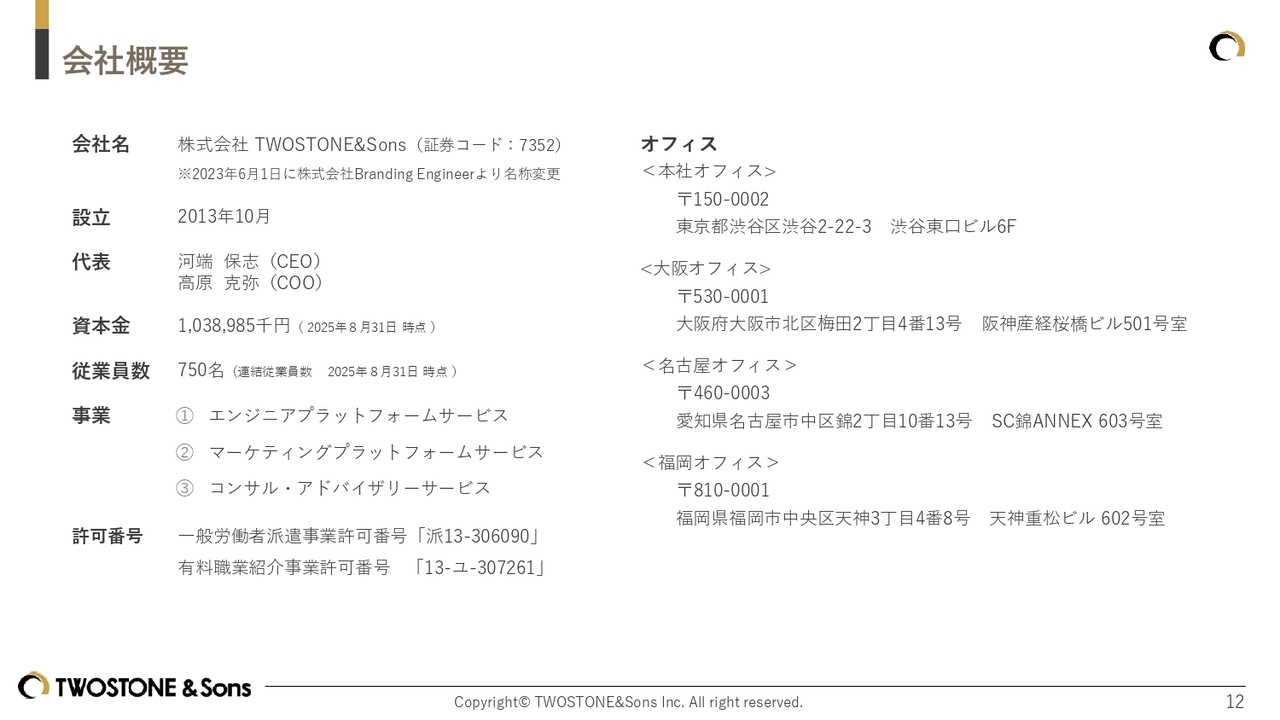

会社概要

会社概要について、資本金や従業員数はスライドに記載のとおりです。オフィスは本社である渋谷を拠点に、大阪、名古屋、福岡に支社を構えています。

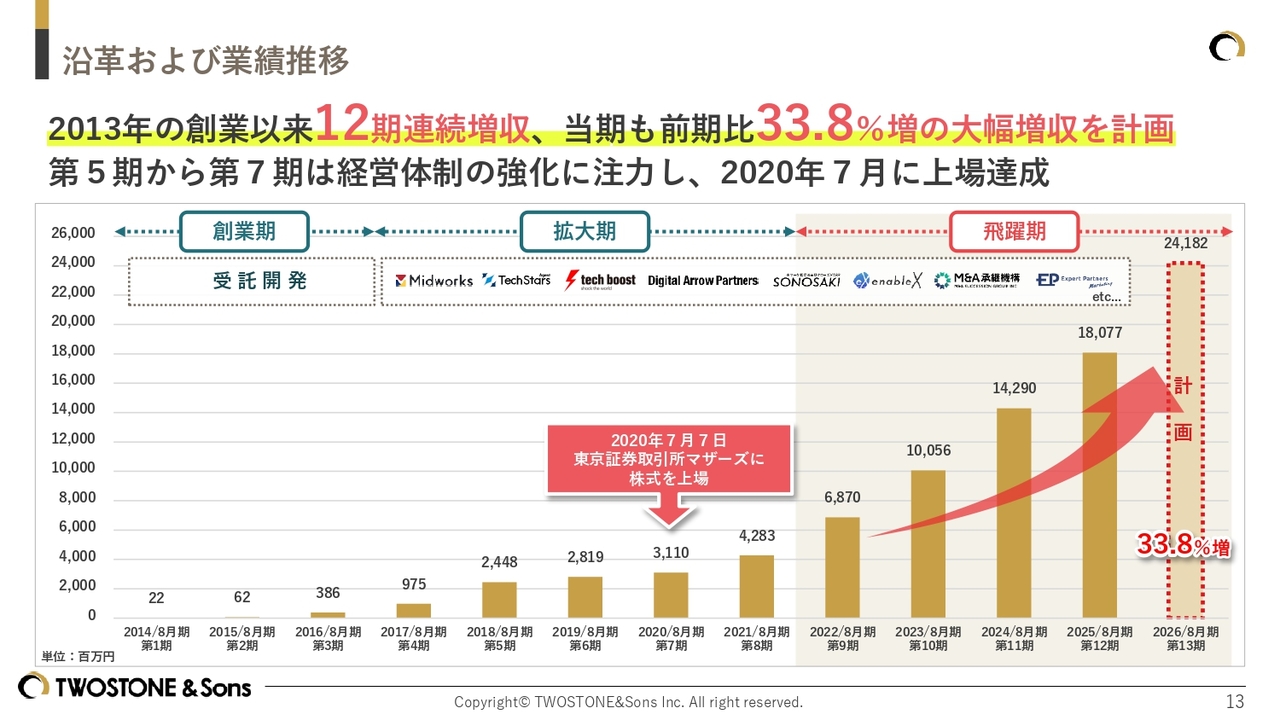

沿革および業績推移

こちらのスライドは、これまでの業績推移です。当社は2013年の創業以来、2025年8月期で12期連続増収を達成しています。

売上高は180億円に到達しました。2020年の上場から5年で約6倍の成長を遂げており、2026年8月期は年間売上高240億円を目指しています。

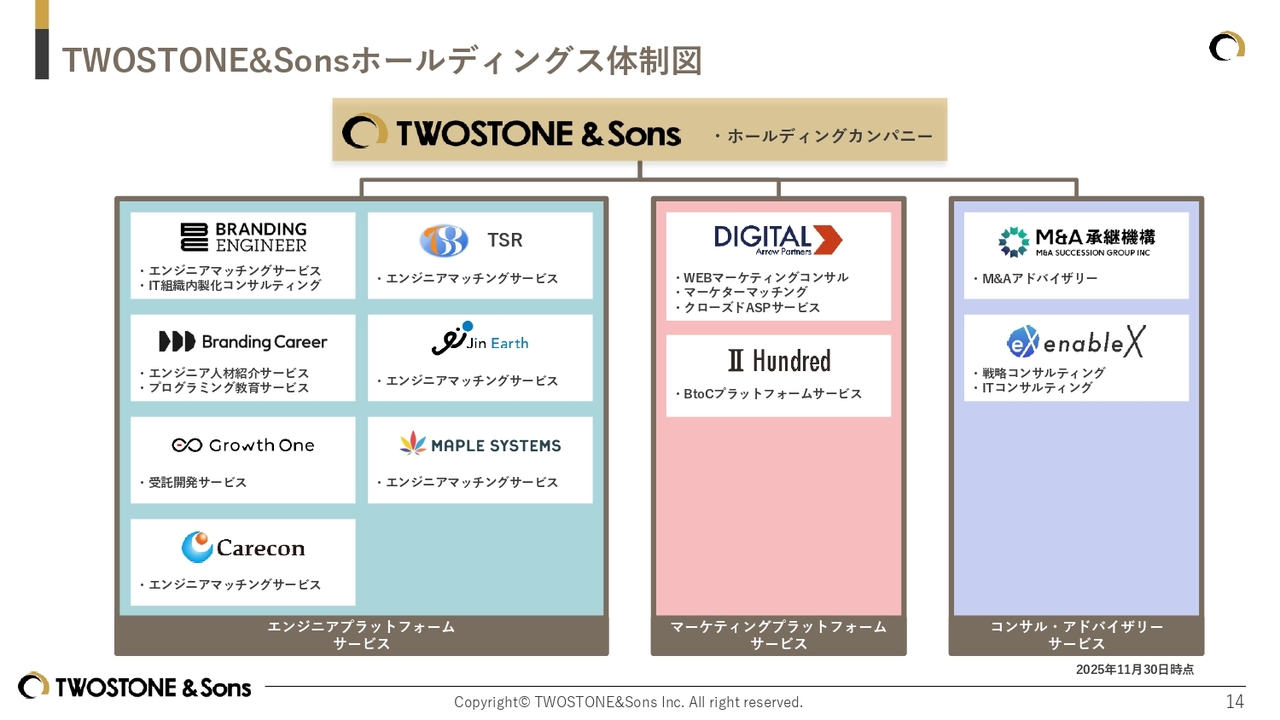

TWOSTONE&Sonsホールディングス体制図

こちらのスライドは、ホールディングスの体制図です。祖業である「Midworks」を中心としたエンジニアプラットフォームサービスに加えて、Webマーケティングに関わるサービス、戦略コンサルティングやM&Aのアドバイザリー事業などを展開しています。

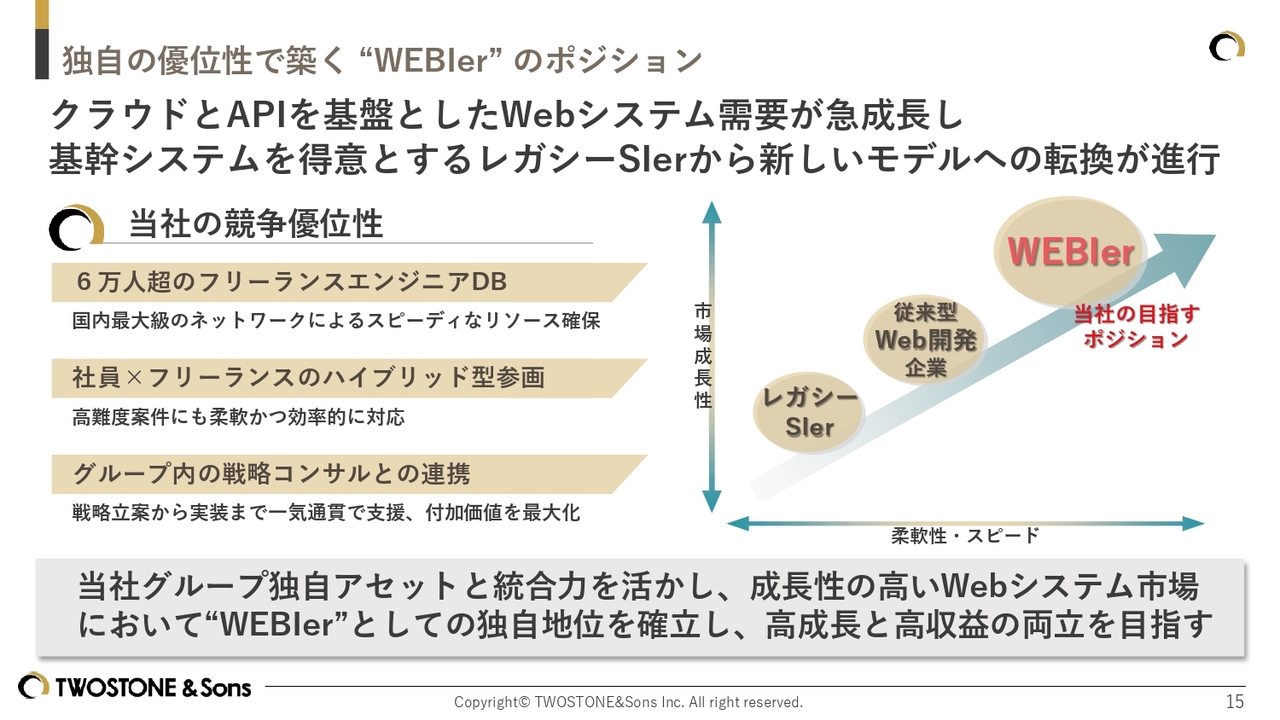

独自の優位性で築く “WEBIer”のポジション

当社グループの主力事業であるエンジニアマッチングサービスが目指す方向性についてご説明します。グループとして保有する独自の優位性を活かし、“WEBIer”のポジションを確立していきたいと考えています。

現在の市場をマクロ的に見ると、クラウドとAPIを基盤としたWebシステム需要が急成長しており、レガシーSIerから新しいモデルへの転換が進行していると考えられます。そのような市場の中で、当社グループ独自のアセットと総合力を活用し、成長性の高いWebシステム市場で“WEBIer”としての独自地位を確立し、高成長と高収益の両立を目指します。

競争優位性としては、「6万人超のフリーランスエンジニアデータベースを用いたスピーディなリソース確保」「社員とフリーランスのハイブリッド型参画による柔軟なチーム編成」「グループ内の戦略コンサルとの連携により戦略から実装まで一気通貫で支援できる体制」などが挙げられます。

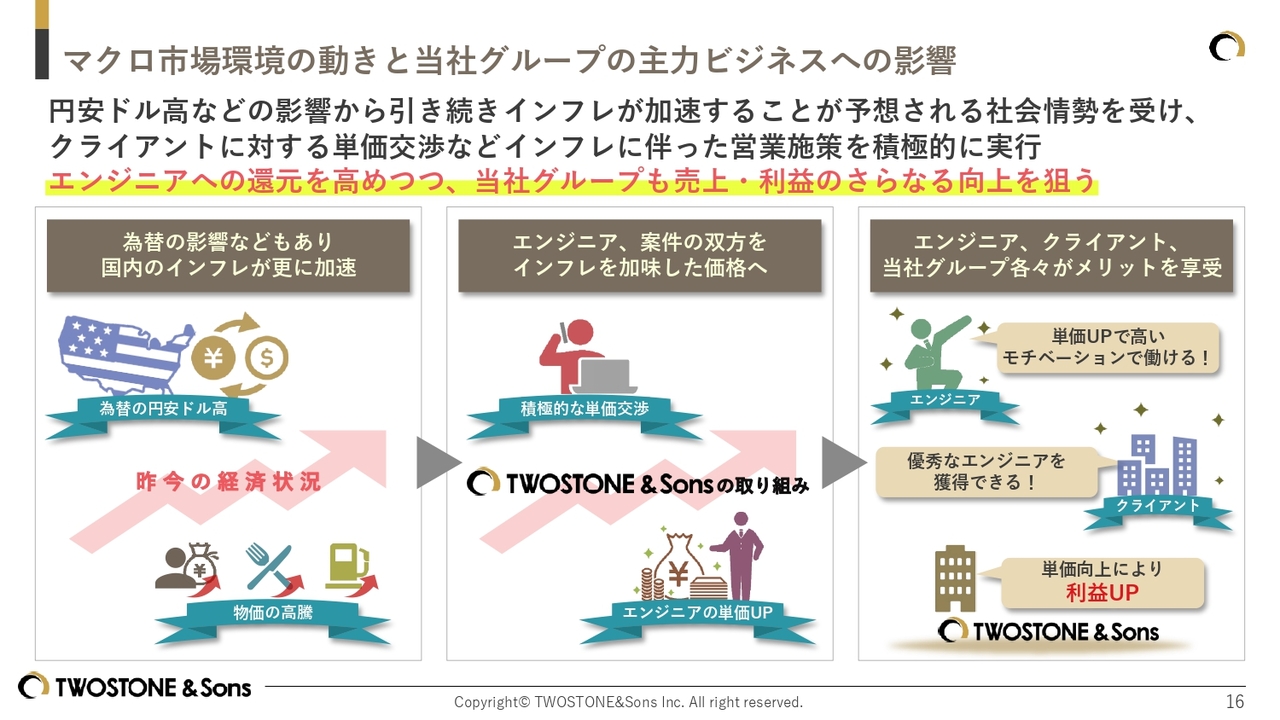

マクロ市場環境の動きと当社グループの主力ビジネスへの影響

マクロ市場環境の動きと当社グループの主力ビジネスへの影響についてご説明します。昨今の情勢を踏まえると、円安ドル高の影響もあり、今後もインフレの加速が予想されますが、当社のビジネスにとっては非常に追い風であると考えています。このような情勢下において、当社グループはクライアントに対する単価交渉など、インフレに対応した営業施策を積極的に実行していきます。

また、エンジニアへの還元を高めることで、私たちが創業時に掲げた「エンジニアの価値向上」の実現はもちろん、優秀なエンジニアの登録数が増えることで、クライアントに対して優秀なエンジニアの提供が可能となります。その結果、クライアントの利益に貢献できると考えています。

エンジニアとクライアントのメリットを実現することが、当社グループの売上・利益の向上につながります。クライアント、エンジニア、そして当社グループがそれぞれメリットを享受し、「Win-Win」の関係を構築していきたいと考えています。

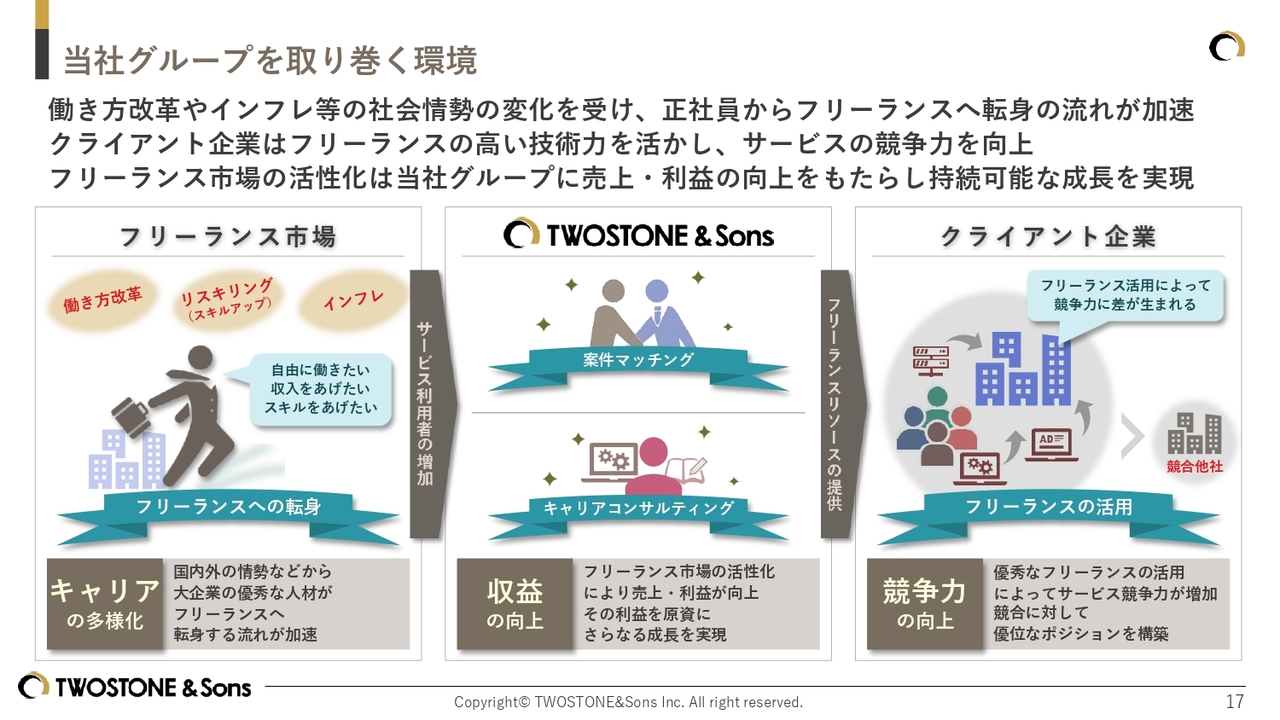

当社グループを取り巻く環境

エンジニアマッチング事業の市場環境についてです。昨今の日本では、働き方改革の推進やインフレによる物価高を背景に、スライド左側に記載のとおり、大企業に在籍する優秀な人材が正社員からフリーランスへと転身する流れが加速しています。

この動きは今後さらに拡大していくと考えています。その背景には、正社員からフリーランスに転身することで「自由な働き方を実現したい」「収入を高めたい」「スキルを向上させたい」といった、自身が思い描くキャリアを主体的に選択できる点があります。

このように優秀な人材がフリーランスへ転身する流れを受けて、スライド右側に示しているとおり、企業側でも業績向上のためにフリーランスの活用が必要不可欠となっています。今後は、フリーランスエンジニアをいかに効果的に活用するかが、企業のサービス競争力を左右し、競合他社との差別化につながると考えています。

そして、スライド中央に示しているのが、このような環境下における当社の役割です。当社は、フリーランス市場が活性化する中で、単なるフリーランスとクライアント企業のマッチングにとどまらず、キャリアコンサルティングなどを通じてフリーランスの価値向上を図ることで、一般的なプラットフォーム企業との差別化を進めていきます。

また、インフレの進行に伴い正社員の給与水準が上昇するのと同様に、フリーランスの単価についても上昇が見込まれます。単価が上昇することによって、仮に手数料のテイクレートが一定であったとしても、当社の売上・利益の絶対額が拡大することにつながります。さらに、当社自身が成長し、市場における優位性を高めることによって、将来的には手数料率の向上も可能になると考えています。

これらの結果として、フリーランスは報酬や働き方、習得したいスキルなど、自身のキャリアをより自由に選択できるようになり、クライアント企業においては、優秀なフリーランスの活用により、サービス競争力の向上が期待できるようになります。そして、当社としては収益拡大が従業員の給与向上につながり、より優秀な人材の採用も可能となります。

こうした好循環を通じて事業規模が拡大することで、さらなる収益成長が見込めます。このように、当社を取り巻く環境は非常に「Win-Win」な構造になっていると考えています。

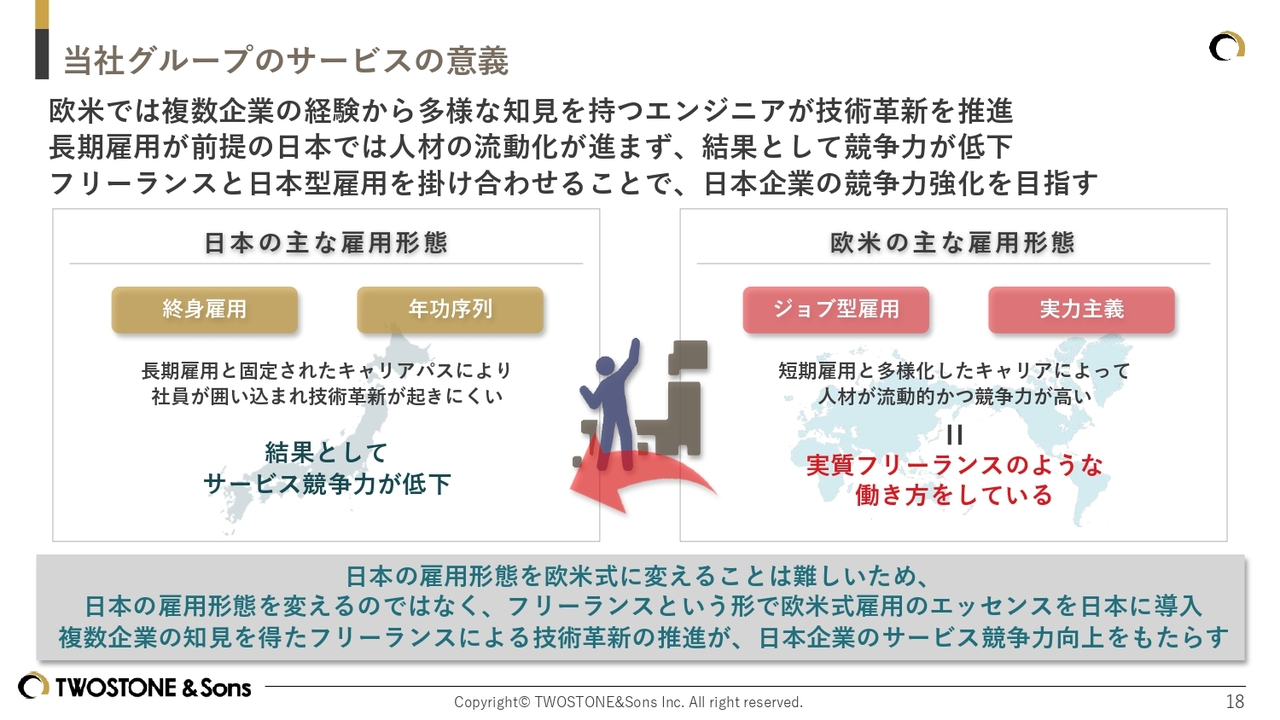

当社グループのサービスの意義

当社サービスの意義についてお話しします。なぜフリーランスの活用がサービス競争力の強化につながるかというと、それは欧米と同様に、複数の企業での経験を持つエンジニアによって技術革新が生まれるためです。

前提として、日本と欧米の雇用形態の違いについてご説明します。欧米では、複数の企業での経験を通じて多様な知見を持つエンジニアが技術革新を推進しています。欧米ではジョブ型雇用や実力主義が一般的で、短期雇用やキャリアの多様化が当たり前となっています。

そのため、人材の流動性が非常に高く、結果として企業のサービス競争力が強化される仕組みになっています。わかりやすく言うと、正社員という概念があまりなく、実質的にフリーランスのような働き方が主流であるということです。

一方で、日本ではいまだに終身雇用や年功序列が当たり前とされており、長期雇用によって固定されたキャリアパスが形成されやすく、社員を囲い込むことで技術革新が起きにくい風潮があります。その結果として、サービス競争力が低下している状況です。

日本の雇用形態を欧米式に変えることは容易ではありませんが、当社はフリーランスという形式を活用することで、欧米式雇用のエッセンスを日本に導入することを進めているといえます。これにより、日本企業においても欧米同様に複数企業の知見を持つフリーランスエンジニアによる技術革新が推進され、結果として日本企業のサービス競争力が向上すると考えています。

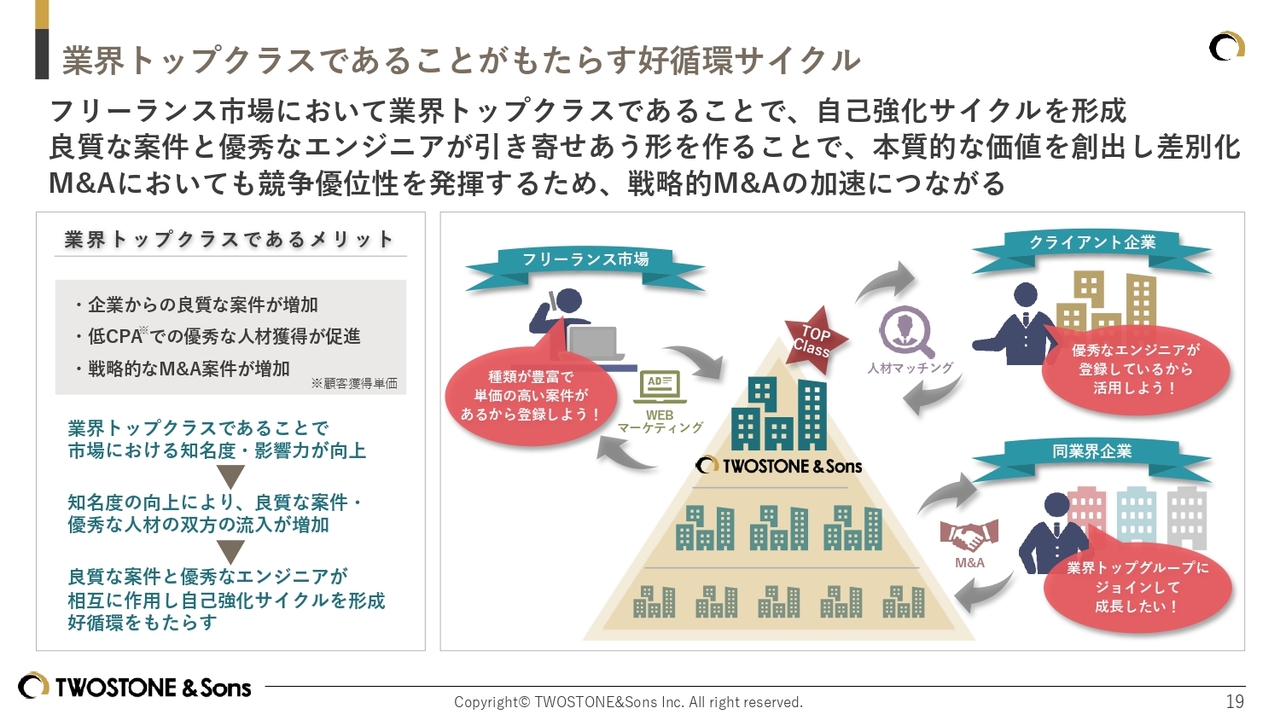

業界トップクラスであることがもたらす好循環サイクル

当社はフリーランス業界においてトップクラスの地位を確立しています。これは好循環サイクルを実現するために必要不可欠な要素です。

このメリットについてご説明します。トップクラスの企業であることにより、フリーランスエンジニアやクライアント企業など、市場に存在するあらゆるプレイヤーに対して知名度と影響力を持つことができます。

知名度が向上することによる好循環サイクルの具体例として、市場からは優秀なフリーランス人材が、クライアント企業からは種類が豊富で単価が高いといった良質な案件が、それぞれ流入してきます。これらは相互に作用し合い、良質な案件が集まるところに優れた人材が集まり、優れた人材が集まるところに良質な案件が集まる、という好循環サイクルを生み出しています。

当社は優秀な人材や種類が豊富で単価の高い良質な企業案件を保有し、それらを効果的にマッチングできることが、本質的な価値であると考えています。これがトップクラスの地位を維持する上で非常に重要な好循環サイクルにつながっています。

さらに、業界トップクラスの企業であることは、当社の戦略であるロールアップM&Aにも大きな効果をもたらします。例えば、同業界でさらなる成長を目指す企業が当社グループにジョインすることで、当社グループが保有する良質な案件や優秀な人材を活用することが可能になります。

このリソースを活用し、スピード感を持って成長することが可能であるため、当社グループに参加することには大きな価値があると言えます。その結果として、戦略的なM&Aをさらに加速させることにもつながると考えています。

このように、業界トップクラスの企業であり続けることは、当社グループにとって非常に重要な意味を持つと考えており、今後もこの地位を保ち続けることはもちろん、競合他社との差を広げることが重要だと認識しています。そのため、今後もこれまでと同様に目先の利益を追求するのではなく、中長期的な企業成長を目指した積極的な投資を行うとともに、既存事業の成長にM&Aを組み合わせることで事業規模の拡大を進めていきます。

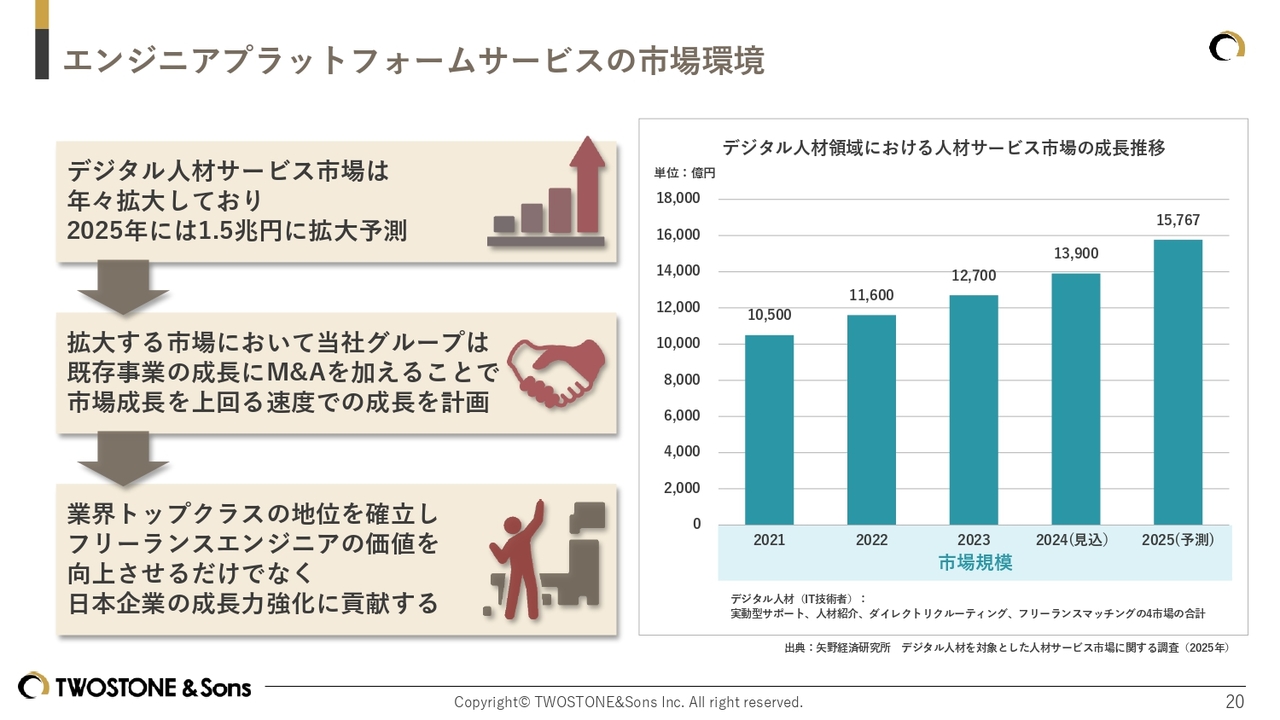

エンジニアプラットフォームサービスの市場環境

エンジニアプラットフォームサービスの市場動向についてご説明します。矢野経済研究所の調査によると、デジタル人材サービス市場は年々拡大しており、2025年には1兆5,000億円に達するとの予測が示されていました。この拡大する市場において、当社は既存事業の継続的な成長に加えて、M&Aによる非連続的な成長を組み合わせることで、市場成長を上回る速度での成長を計画しています。

以上、当社グループを最近知っていただいた方に向けてご説明しました。当社が国内情勢を踏まえ成長可能性の高い環境にポジションを取っていること、そして将来の成長に向けて積極的な投資を行う企業であることをご理解いただけたなら幸いです。

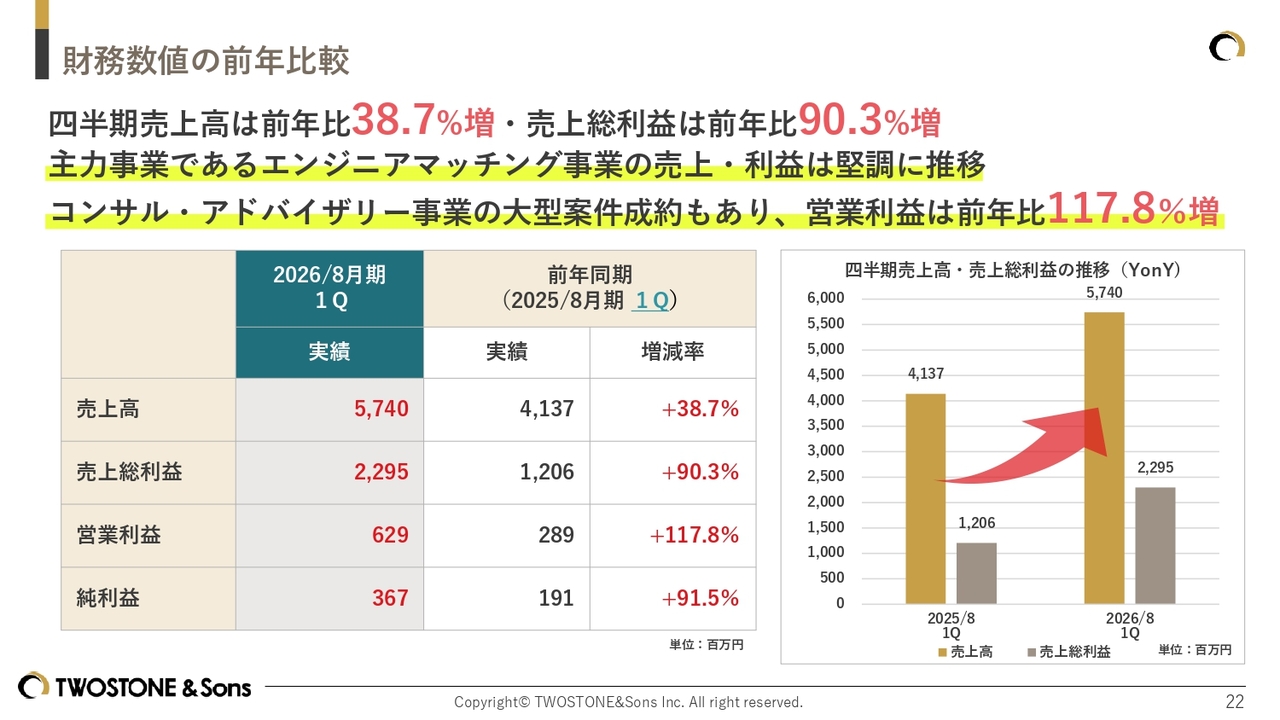

財務数値の前年比較

2026年8月期第1四半期の具体的な数字についてご説明します。四半期売上高は前年同期比38.7パーセント増となり、売上総利益は前年同期比90.3パーセント増と、大幅な成長を達成しました。

主力事業であるエンジニアマッチング事業の売上・利益は堅調に推移しています。また、コンサル・アドバイザリー事業で大型案件の成約もあり、営業利益は前年同期比117.8パーセント増と、こちらも大幅に成長しました。

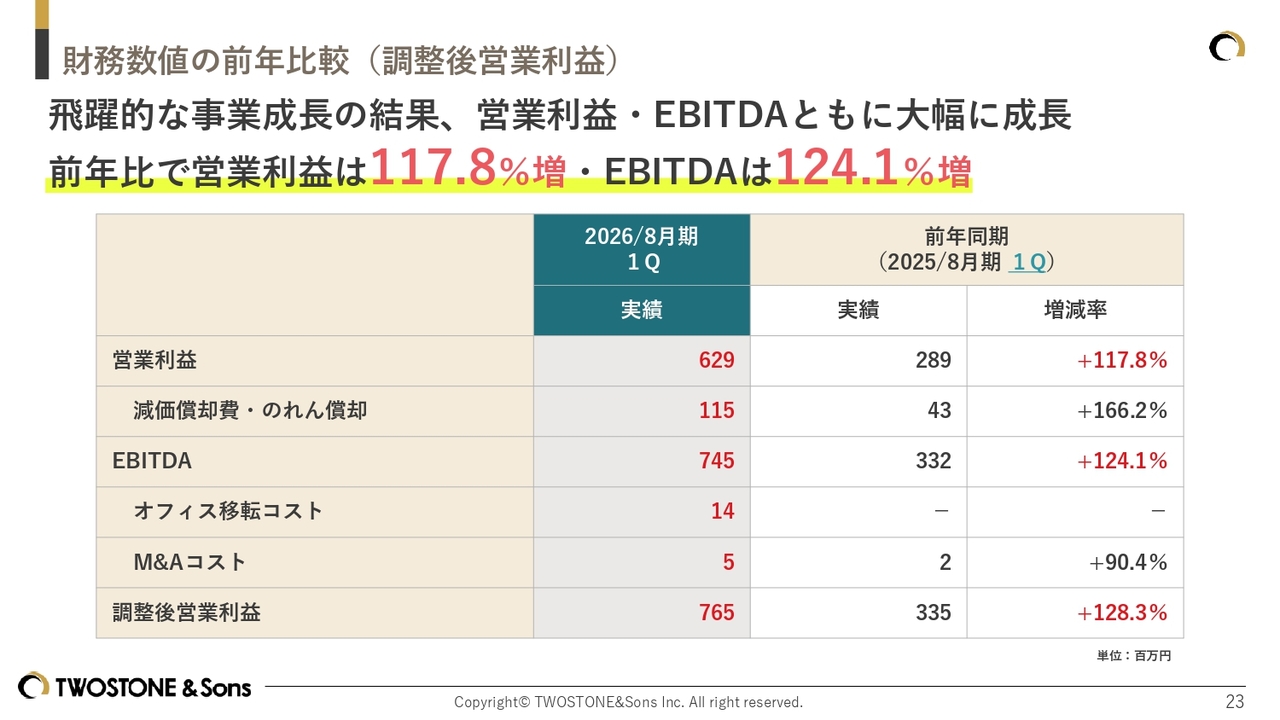

財務数値の前年比較(調整後営業利益)

飛躍的な事業成長の結果、調整後営業利益およびEBITDAがともに前年同期比で2倍以上の大幅な成長となりました。

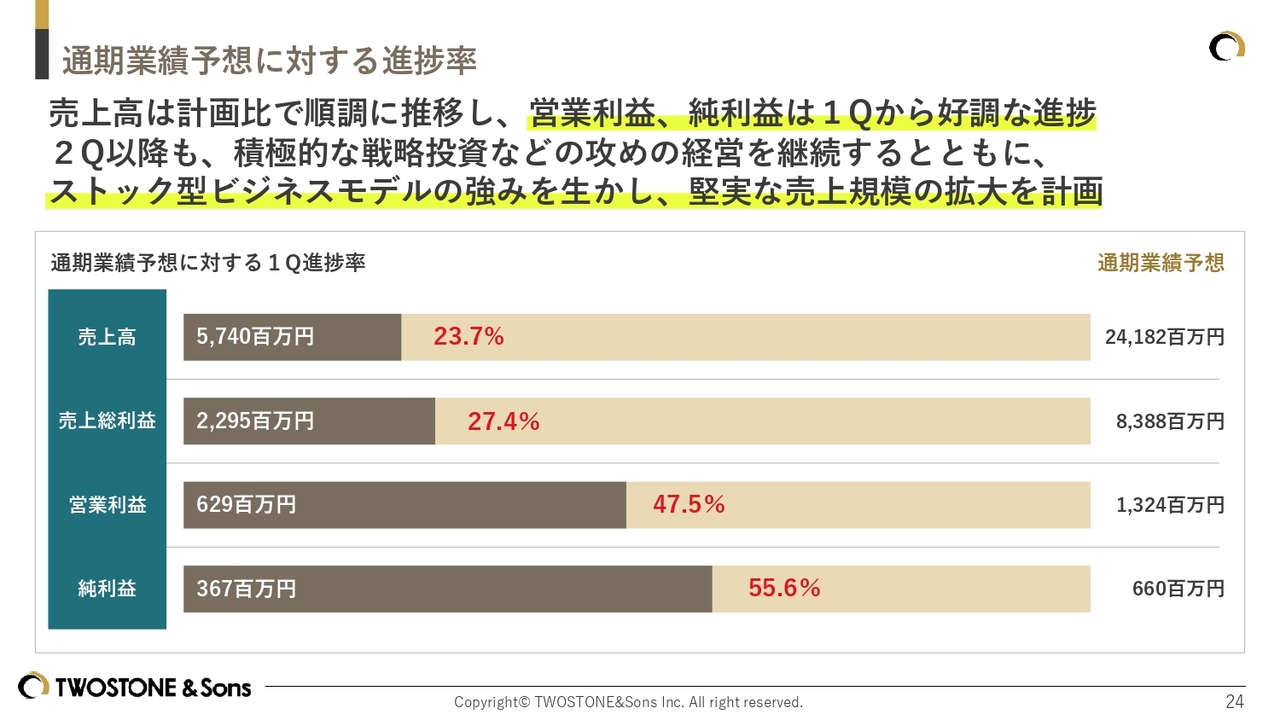

通期業績予想に対する進捗率

通期業績に対する進捗率です。第1四半期では、営業利益の進捗率は47.5パーセント、純利益の進捗率は55.6パーセントと、非常に順調な滑り出しとなっています。第2四半期以降も積極的な戦略投資と攻めの経営を継続しながら、ストック型ビジネスモデルを活用した堅実な売上規模の拡大を狙っていきます。

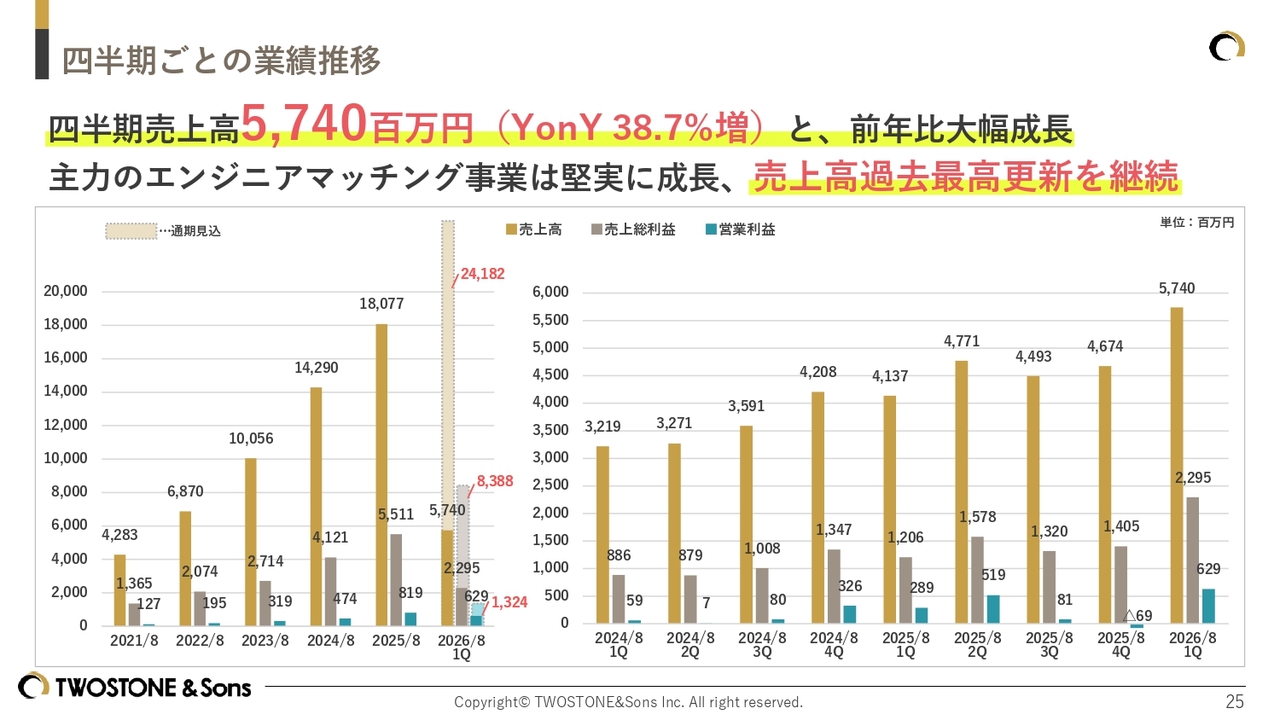

四半期ごとの業績推移

こちらのスライドは、四半期ごとの業績推移を示しています。四半期売上高は57億4,000万円となり、当社グループとして初めて四半期売上高が50億円を超えました。

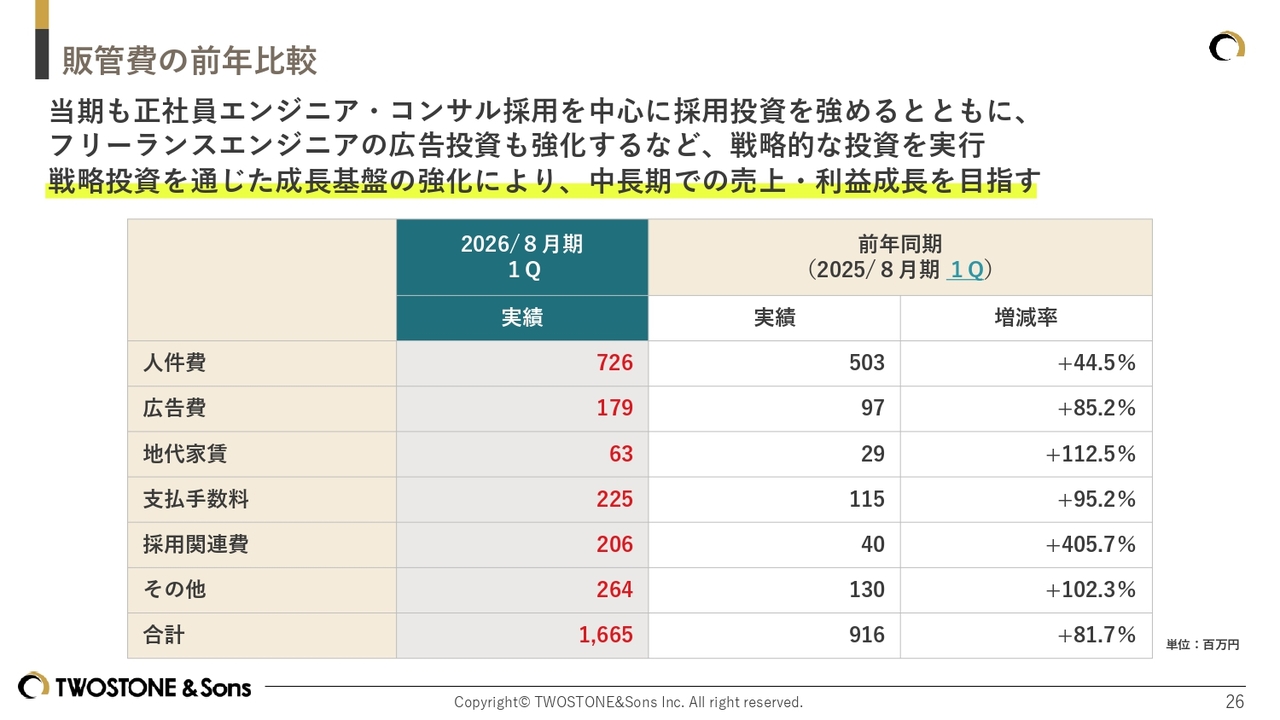

販管費の前年比較

販管費の前年比較です。第1四半期では、正社員エンジニアやコンサル人材の採用を中心に採用投資を強化しました。また、フリーランスエンジニア向けの広告投資も強化し、戦略的な投資を実行しました。

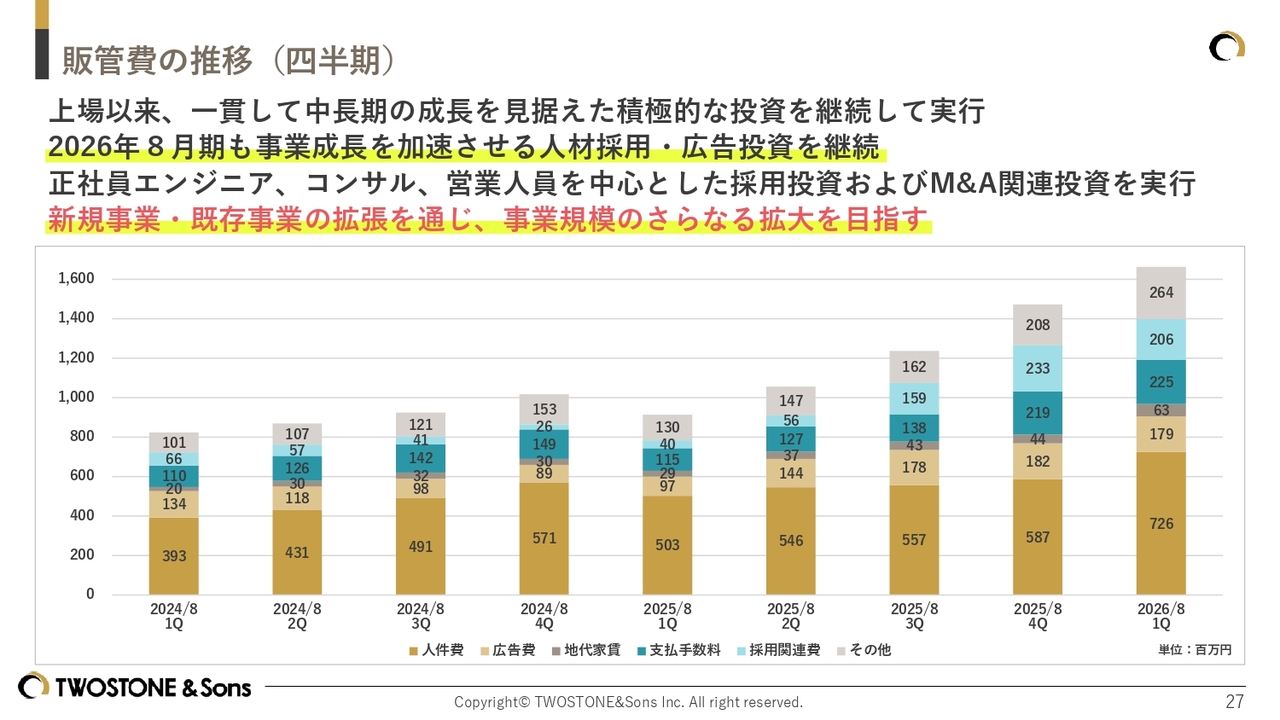

販管費の推移(四半期)

販管費の推移です。当社は上場以来、一貫して中長期の成長を見据えた積極的な投資を実行してきました。2026年8月期も事業成長を加速させるために、人材採用および広告への投資を継続していきます。

さらに、M&A関連の投資を継続するとともに、新規事業への投資も行うことで、既存事業・新規事業・M&Aそれぞれの拡張を通じて、事業規模のさらなる拡大を目指します。

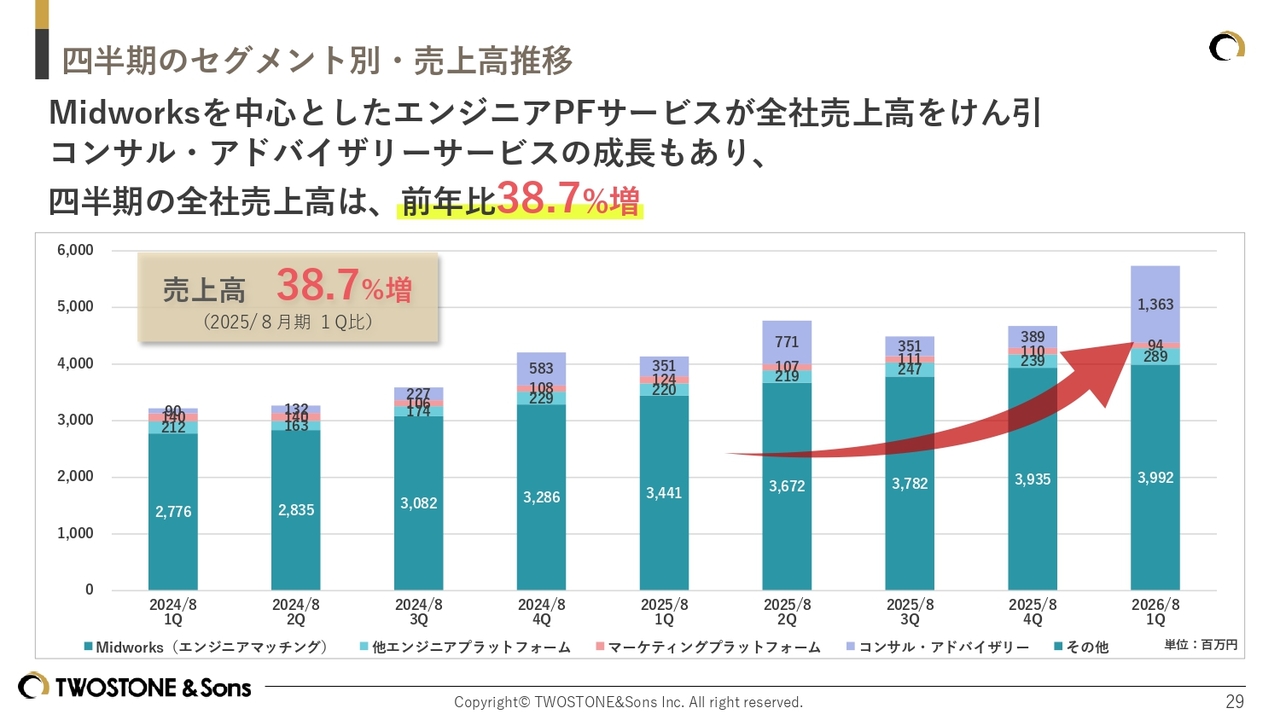

四半期のセグメント別・売上高推移

ここからはセグメントの業績についてご説明します。今回も「Midworks」を中心とするエンジニアプラットフォームサービスが全社売上高を牽引しました。また、コンサル・アドバイザリーサービスの成長もあり、四半期の全社売上高は前年同期比で38.7パーセント増となっています。

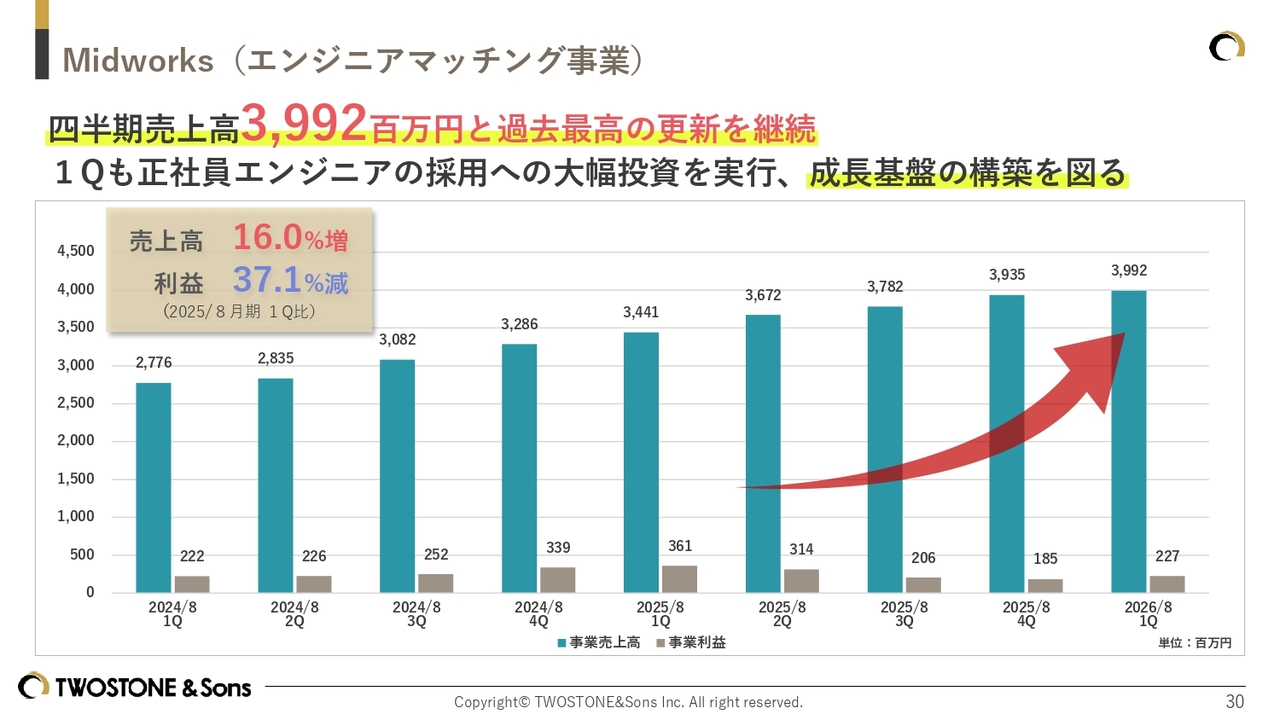

Midworks(エンジニアマッチング事業)

主力であるエンジニアマッチング事業についてです。四半期売上高は39億9,200万円と、過去最高を更新しました。売上高は前年同期比16パーセント増となった一方で、事業利益は正社員エンジニアの採用投資を大幅に強化したことや、フリーランス向け広告投資の影響により、前年同期比37.1パーセント減となりました。

事業利益は減少していますが、非常に戦略的な投資を行った結果であり、好ましい現象と捉えていただいて問題ありません。中長期的な事業規模の拡大を目指し、今後も積極的な投資を継続する方針です。

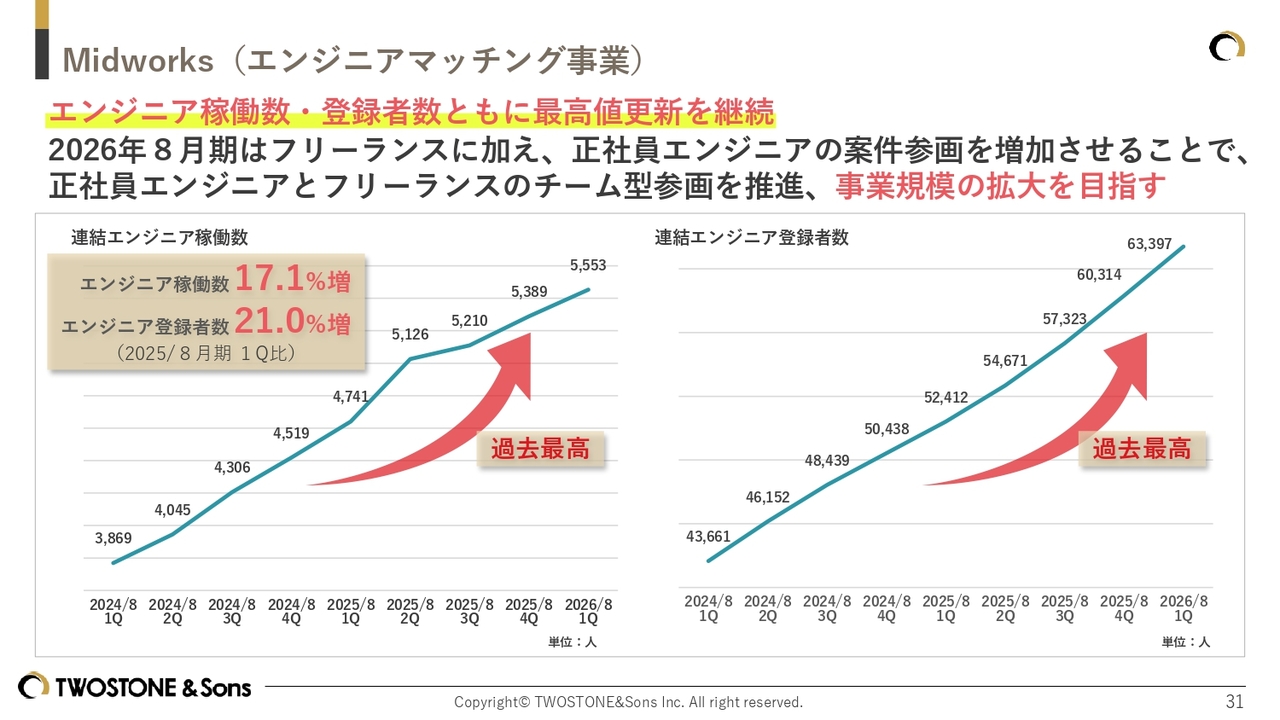

Midworks(エンジニアマッチング事業)

こちらのスライドには、エンジニアの稼働数および登録者数が示されています。連結のエンジニア稼働数と登録者数は過去最高を更新し続けています。

第1四半期にも多くのフリーランスエンジニアの方にご登録いただき、当社に対するエンジニアのみなさまの期待が高まっていることを強く実感しています。その期待に応えるために、より良い案件をエンジニアのみなさまに提供できるよう、これまで以上に営業活動に努めたいと考えています。

2026年8月期は得意とするフリーランス領域に加え、正社員エンジニアの案件参画を増加させ、正社員エンジニアとフリーランスによるチーム型参画を推進することで、事業規模の拡大を実現していきます。

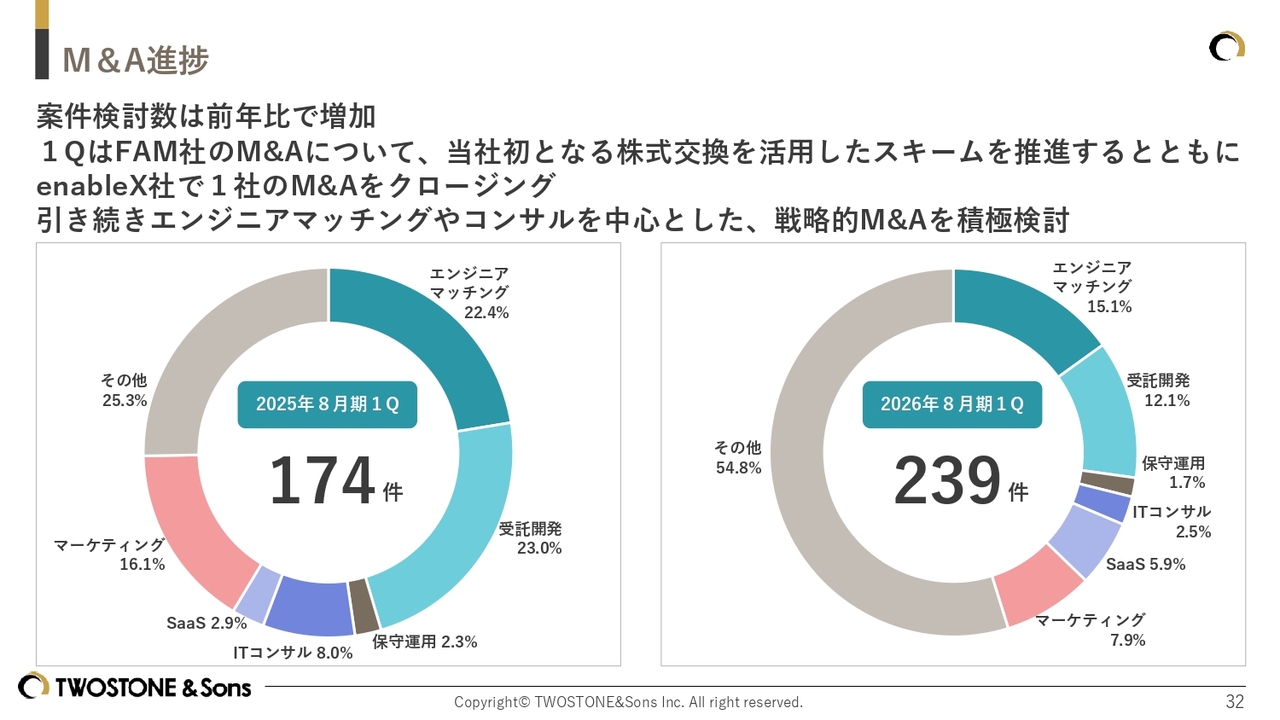

M&A進捗

M&Aの進捗についてご報告します。第1四半期には、FAM社のM&Aにおいて、当社初となる株式交換を活用したスキームを推進しました。また、enableX社では、1社のM&Aをクロージングしました。

案件検討数も前年より増加しており、引き続きエンジニアマッチング領域やコンサルティング領域を中心に、戦略的なM&Aを積極的に進めていきます。

2026年8月期 注力ポイント

ここからは2026年8月期の方針についてご説明します。注力ポイントはスライドに掲げた3点です。「既存事業への積極的な成長投資」と「戦略的なM&A」を両輪として事業拡大を推進し「ガバナンス強化」を進めることで、持続的な成長を実現していきます。

グループ経営およびガバナンスの強化 -取締役 長谷川創の参画について-

攻めのグループ体制の構築およびグループガバナンスの強化の一環として、社外取締役であった長谷川が当期の2025年11月から社内取締役として参画しました。プライム企業で培ったグループ経営の経験を活かし、当社グループの成長に大きく貢献してくれることを期待しています。

この参画により、これまで以上にスピードと機動性を向上させ、既存事業・新規事業の成長曲線を上げることで、グループ価値の最大化を目指します。

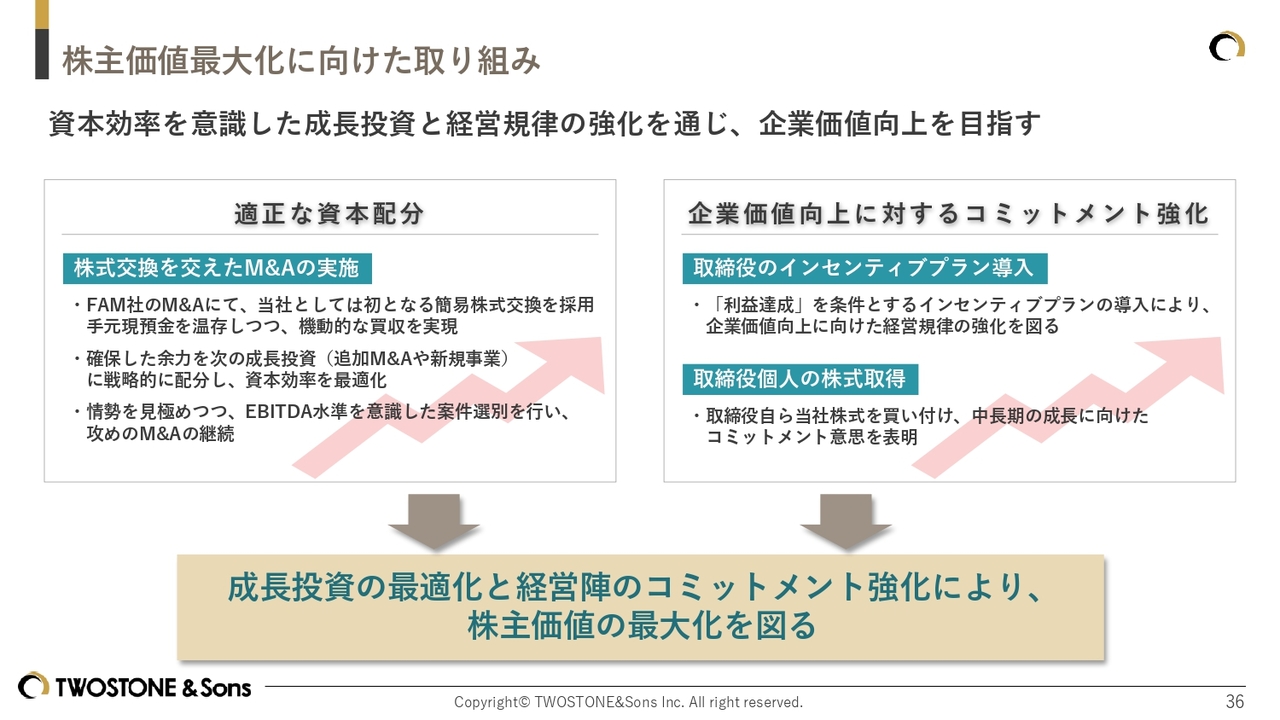

株主価値最大化に向けた取り組み

当社は、資本効率の向上および株主価値の最大化を強く意識した経営を進めていきます。その適切な資本配分の一例として、FAM社のM&Aにおいて株式交換を採用した点が挙げられます。現預金を温存しつつM&Aを推進することで、余剰資金を追加のM&Aや新規事業へと戦略的に配分し、さらなる成長を目指していきます。

また、企業価値向上へのコミットメントを一層強化しています。取締役に対して利益達成を条件としたインセンティブプランを導入するなど、経営中核メンバーの企業価値向上に対する意識を強化しています。

今後も成長投資の最適化を意識しながら、攻めの経営を行い、株主価値の向上を重視したグループ経営を継続していきます。

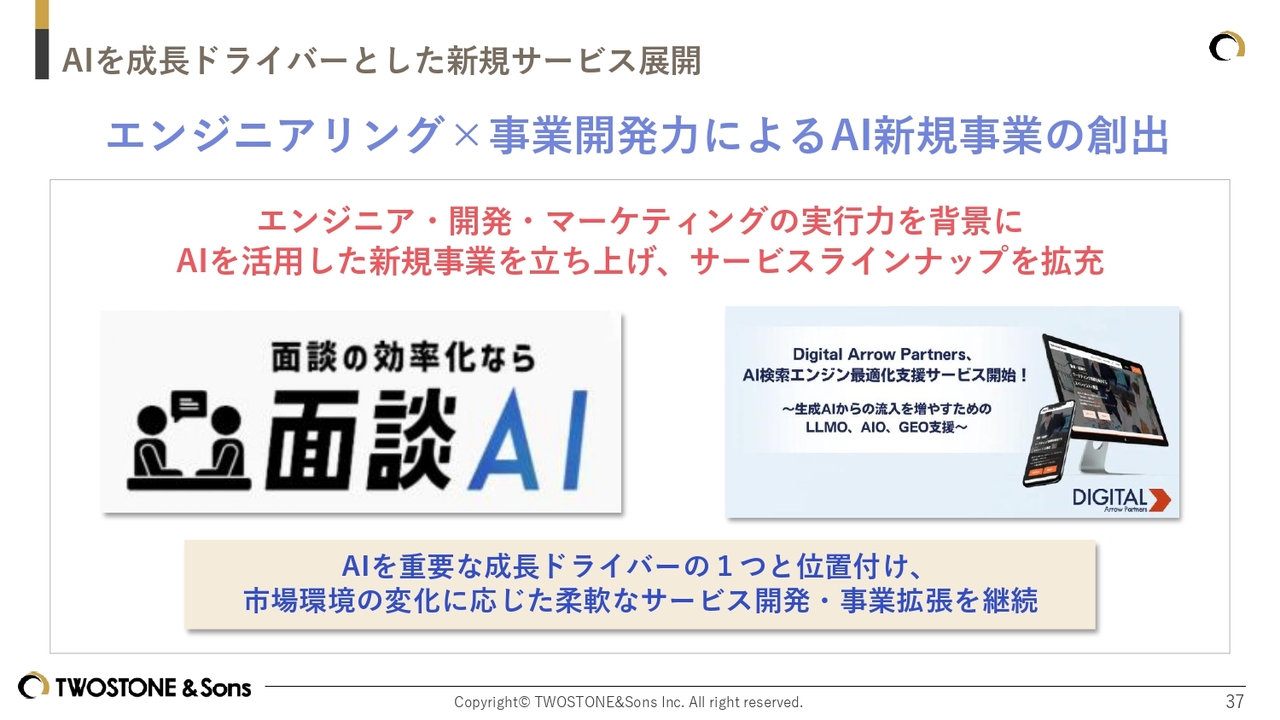

AIを成長ドライバーとした新規サービス展開

当社は、AIを重要な成長ドライバーの1つと位置付け、市場環境の変化を的確に捉えながら、柔軟なサービス開発および事業拡張を進めていきます。

2026年には、AIがさらなる進化を遂げ、企業の成長や日常業務において欠かせない存在になると認識しています。こうした環境の中で、当社はエンジニアリング力と事業開発力を強みとして、AIを活用した新規事業の創出に取り組んでいきます。

また、エンジニアや開発体制、Webマーケティングにおける実行力といった当社のアセットを背景に、AIを組み込んだサービスを立ち上げることでサービスラインナップの拡充を図り、持続的な成長につなげていきます。AIを成長ドライバーとして活用し、事業領域の拡張と企業価値の向上を目指します。

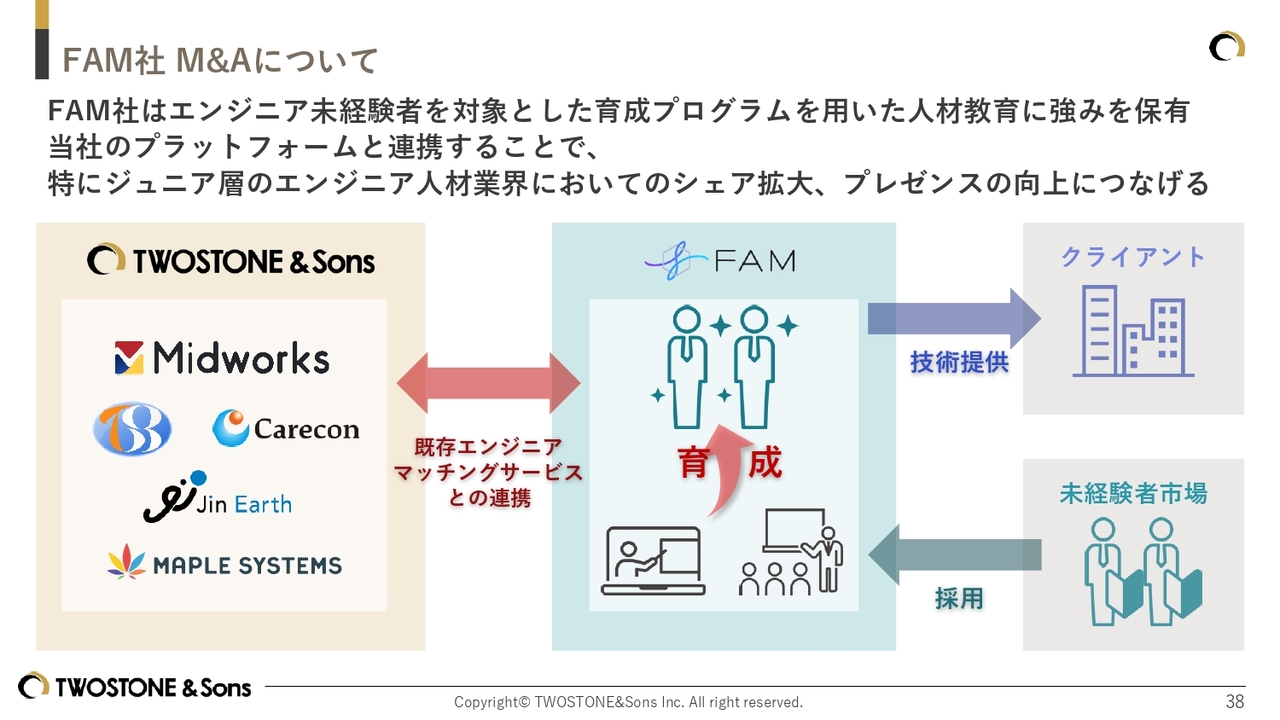

FAM社 M&Aについて

FAM社のM&Aについてです。FAM社は、エンジニア未経験者を対象とした育成プログラムを用いた人材教育に強みを持っています。エンジニアプラットフォームとの連携により、特にジュニア層のエンジニア人材業界でのシェア拡大とプレゼンス向上につなげることができると考えています。

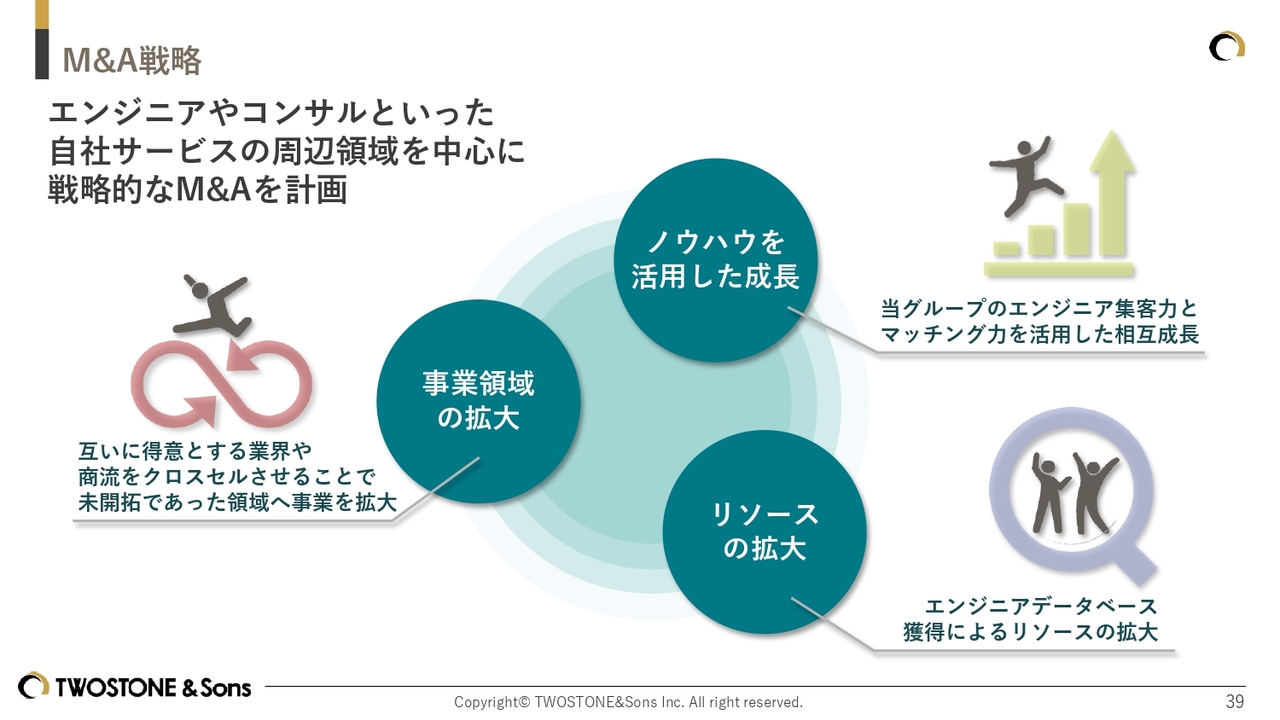

M&A戦略

M&A戦略についてです。当社では、M&Aを飛躍的な成長を遂げるための重要な要素の1つと認識しています。そのため、今後もエンジニアプラットフォームサービスやコンサル・アドバイザリーサービスの周辺領域を中心に、戦略的なM&Aを実行していきたいと考えています。

これまでにもさまざまな機会でお伝えしてきましたが、2026年8月期も方針を変えず、再現性の高いM&Aを積極的に実行し、当社グループの飛躍的な成長を実現していきます。

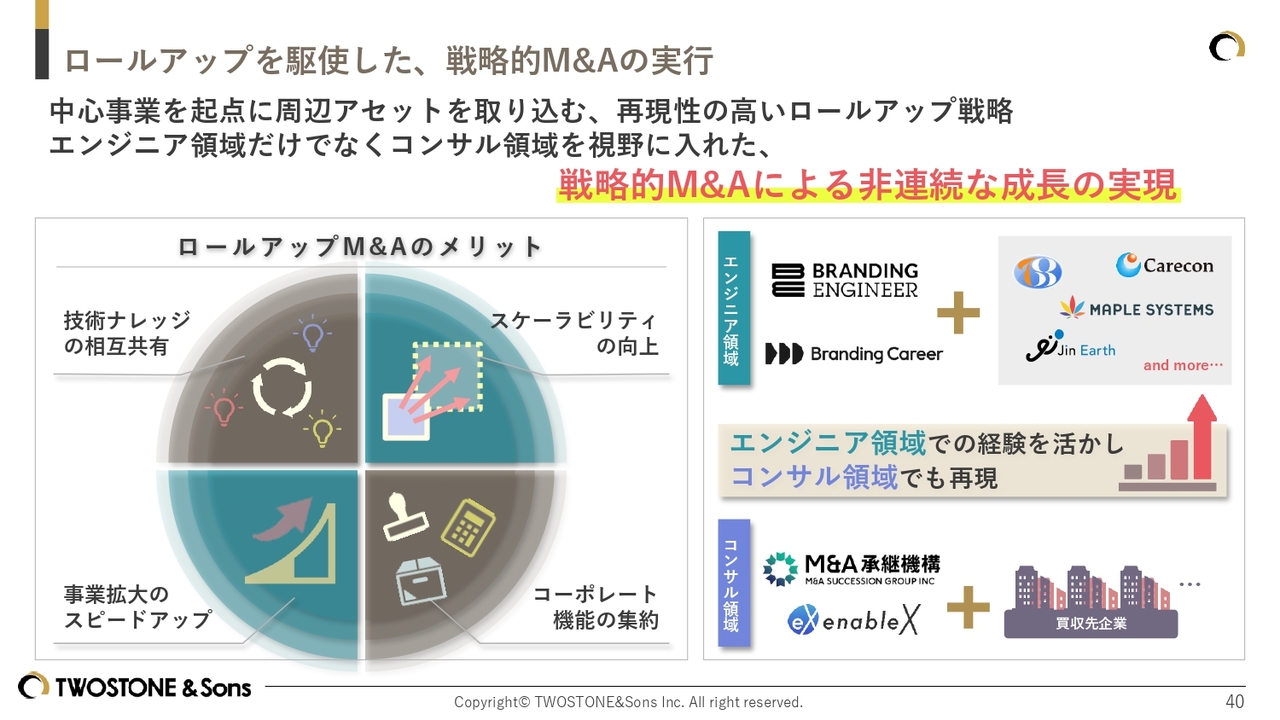

ロールアップを駆使した、戦略的M&Aの実行

当社は、M&Aにおいて中心事業を起点に周辺アセットを取り込む、再現性の高いロールアップ戦略を採用しています。これまでは主にエンジニア領域で取り組んできましたが、この経験を活かし、今後はコンサル領域にも拡大していきたいと考えています。

また、ロールアップのメリットである「技術ナレッジの相互共有」「スケーラビリティの向上」「事業拡大のスピードアップ」「コーポレート機能の集約」などの特長を活かし、戦略的なM&Aを実行することで、非連続的な成長の実現を目指していきます。

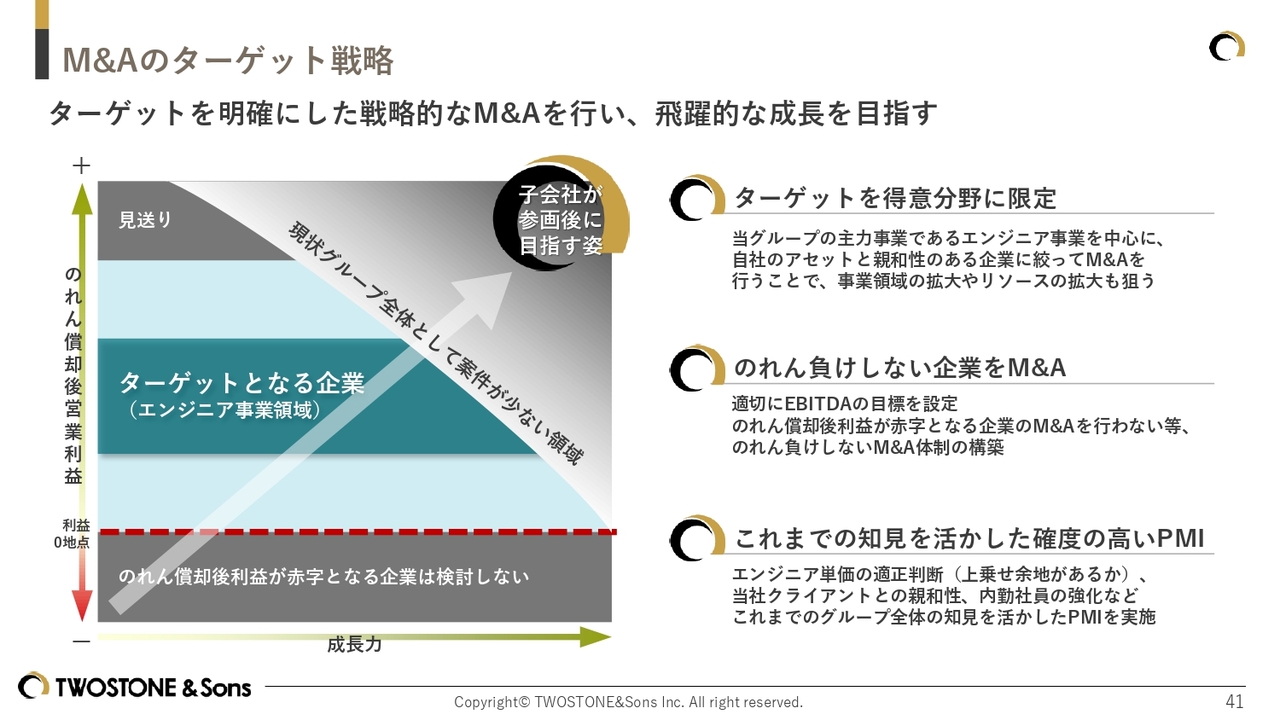

M&Aのターゲット戦略

M&Aのターゲット戦略についてです。ターゲットを得意分野に限定すること、のれん負けしない企業をM&Aすること、これまでの知見を活かした確度の高いPMIを実行することを軸に、戦略的なM&Aを実行していきます。

2026年8月期はM&Aの基準を見直すことで、のれん負けしない企業をM&Aするという前提は変えずに、今まで以上に積極的に攻めのM&Aを行っていきたいと考えています。

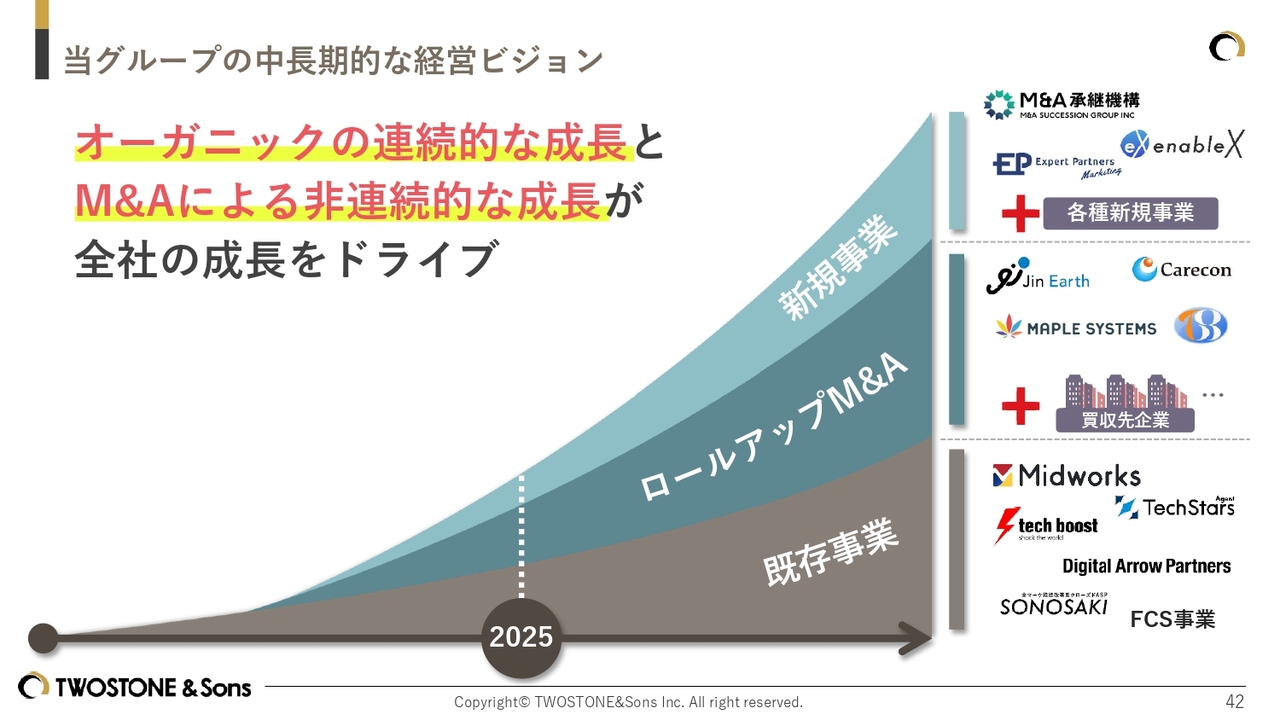

当社グループの中長期的な経営ビジョン

これまでの内容を踏まえ、当社グループは既存事業の連続的な成長に加え、ロールアップM&Aや新規事業による非連続的な成長を組み合わせることで、中長期的にグループ全体の成長を達成したいと考えています。

以上が、2026年8月期第1四半期の決算内容となります。以降のスライドには、AppendixやESGへの取り組みなどの補足情報を記載していますので、ご一読いただけると幸いです。

質疑応答:株価の目標値について

「直近の株価の目標値はいくらでお考えでしょうか?」というご質問です。

株価については非常にお答えしづらい部分ではあります。しかし、今回の株式交換によるFAM社のM&A実施にあるとおり、FAM社の社長も当社の株価が今後上昇する見込みがあるからこそ、株式交換というかたちを採用したのだと思います。また、FAM社との間でどのくらいの株価で株式交換を実行したかについては、当社の開示資料に詳細が記載されています。

当社としても株価については非常に意識しているところです。過去には時価総額としては700億円を超える水準に達したこともあります。今は、当時よりも業績が大きく伸びている状況ですので、2026年8月期から2027年8月期にかけて最高値を更新できるよう、さらに業績を向上させていきたいと考えています。

質疑応答:通期見通しの据え置き理由について

「前期に比べ大幅増益となっていますが、通期見通しが据え置きの理由をうかがいたいです。ネガティブな要素があるならば、その対策も併せて教えてください」というご質問です。

特にネガティブな要素があって通期の見通しを変えなかったわけではありません。ほとんどの会社において、第1四半期の段階で通期見通しを上方修正することはないと考えています。

当社もまだ第1四半期が終わったばかりですので、今後の事業進捗を踏まえて、「チャンスを逃さず、大きく投資をしたい」などといったこともありますので、現段階においては据え置いています。下期にかけて見通しを変更する可能性はあります。その際はIRでお伝えします。

質疑応答:のれん償却の増加額について

「前年同期比で、のれん償却の増加額はどの程度でしょうか?」というご質問です。

スライドの表に記載されているとおり、2025年8月期第1四半期が4,300万円で、今回が1億1,500万円ですので、のれんの費用は前年同期比で7,000万円ほど増加しています。

補足となりますが、M&Aに関して、のれん償却は数年にわたって行われます。償却が終わる数年後にはのれん分の利益がそのまま営業利益として反映されることになります。当社のように早い段階からM&Aを活用して成長させる方法は、中長期的に大きな利益貢献につながると考えています。

質疑応答:セグメント別の現状について

「今回もコンサル・アドバイザリーサービスの寄与が大きすぎるため、今後の反動減が心配になってしまいます。逆に、それ以外の伸びが鈍化しているように見えるのですが、全体として御社の現状をどのように理解すればよいでしょうか?」というご質問です。

エンジニアプラットフォームサービスやマーケティングプラットフォームサービスについては、まだ多くの仕込みがあり、今後に大いに期待していただきたいと考えています。また、コンサル・アドバイザリーサービスに関しては、前年から「2026年8月期は非常に強く成長していく」という見通しをお伝えしており、それをしっかり実現できているものと考えています。

一方で、エンジニアプラットフォームサービスは、売上規模がすでに100億円を超えており、コンサル・アドバイザリーサービスに比べて成長率を出しづらいのは事実です。しかし、コンサル・アドバイザリーサービスの成長率に引けを取らないよう、エンジニアプラットフォームサービスも力強く伸ばしていきたいと考えています。

質疑応答:営業利益の手応えと上方修正をしなかった理由について

「営業利益が前年度から大きく伸びていますが、想定の範囲内の数字でしょうか? また、上方修正を出せなかった理由はありますか?」というご質問です。

営業利益について、想定の範囲内かどうかで言えば、大きなサプライズではないものの、それなりに良い結果だったと考えています。その理由として、第1四半期において正社員エンジニアの採用に非常に多くの投資をしている点が挙げられます。

採用投資については、エージェント1人に対する支払いが150万円から200万円程度だと仮定すると、採用投資額は2億円に達する規模になります。この投資額は販管費に記載していますが、このような費用が生じた中でも着実に利益を生み出していることから、当社としては非常に良い結果を出せていると考えています。

上方修正については先ほどもお伝えしたように、ほとんどの上場企業と同様に、第1四半期で上方修正を行うことはないと考えています。

質疑応答:採用費と広告費の見通しについて

「採用費や広告費が四半期ごとにかなり増えているように思いますが、この傾向は続くのでしょうか? 今後の見込みについて教えてください」というご質問です。

採用費に関しては、現在オーガニック採用が非常にうまく進み始めているため、下期にかけてはかなり抑えられるのではないかと考えています。採用費はエージェントに対する支払いが中心です。エージェントへの支払いのモデルとしては、入社した際に本人の年収の何十パーセントを支払う形式がほとんどです。

そのため、採用したエンジニアが1年目に生み出す収益は赤字となりますが、採用費は単発のコストであるため、翌年以降はすべて利益につながります。当社のように中長期の成長を重視する会社にとって、このスキームは非常に有効であると考えて取り組んでいます。

また、現在は認知度が非常に上がってきたこともあり、採用費は徐々に落ち着いてきています。さらに、会社の事業規模が拡大するにつれて、採用費の影響度は全体的に低下していくと考えています。

広告費についても、Webマーケティング費用にはある程度の上限を設けています。現時点ではその上限には達していないものの、比較的強い投資ができています。そのため、これ以上急激に増加することはないと考えています。

質疑応答:時価総額向上のためのIR強化について

「時価総額の向上には、どのようなIR強化が有効だと思われますか?」というご質問です。

2025年8月期と同様に、足元でも機関投資家を含めたIR面談が非常に増えてきています。その中で議論になるのが時価総額です。時価総額が500億円を超えたあたりから注目していただけるようになり、現在の株価はようやくスイートスポットと言える水準に近づいてきていると考えています。

一方、時価総額と同時に出来高という要素も非常に重要であると認識しています。そのため、ヘッジファンドや個人投資家の方々にたくさんトレードしていただき、注目を集められるよう取り組んでいきたいと考えています。

出来高と時価総額を引き上げるとともに、当社が今後も中長期に伸びていく会社だと認識していただけるよう、ロングオンリーの機関投資家にアプローチしていきます。そして、時価総額1,000億円以上を目指すストーリーをしっかり構築し、彼らに納得して投資していただくことが非常に重要だと考えています。

質疑応答:新事業・新領域について

「新事業や新領域とは具体的にどのようなものでしょうか? 可能な範囲でご回答いただけると幸いです」というご質問です。

新事業・新領域については、まったく関係のない事業を展開するのではなく、既存のアセットを活用できる新領域を検討しています。社内取締役として長谷川が加わったことで、実現可能なケイパビリティや取り組める内容が非常に増えていますので、さらにこの動きを進めていきたいと考えています。

質疑応答:海外展開の可能性について

「新領域について、海外展開なども考えているのでしょうか?」というご質問です。

基本的には、国内外問わず進めていきたいと考えています。状況によっては海外展開を進めることも視野に入れており、近いうちに実現できる可能性もあると考えています。

質疑応答:長谷川氏が参画した影響について

「長谷川氏の参画によって、どのような変化がありますか?」というご質問です。

長谷川は早速大活躍してくれています。彼はもともと東証プライム上場のPR系企業に在籍していました。学生時代から創業に携わり、その会社を上場させ、プライム企業として年間営業利益が100億円に近い規模の企業にまで成長させるなど、リーダーシップを発揮してきた人物です。

そのため、当社が感じている課題や不足している部分についても、豊富な経験をもとに非常に参考になる示唆を与えてくれています。

また、当社にはマーケティングプラットフォームサービスというセグメントがありますが、ここは彼の専門領域でもあります。この部分に関しても、今後さらなる業績貢献が期待できると考えています。

質疑応答:働き方改革とフリーランスの促進について

「『働き方改革がフリーランスに追い風だ』という考え方が理解できません。人手不足感が強まる中、企業は少しでも社員をつなぎ止めるために働き方改革を実行しているのであり、フリーランス化を促進するためではないと思います」というご質問です。

まさにおっしゃるとおりです。働き方改革が進むことでフリーランスという選択肢が増えたというのが実情だと思います。

もともと、日本人にとってフリーランスという働き方は非常に恐怖感があるものでした。私がこのサービスを始めた頃、エンジニアの友人に「フリーランスになってみない?」と聞いた際も、「明日仕事がなくなるかもしれないからフリーランスは怖い」といった反応が多く見られました。

しかし、現在では、スマートフォンの普及とともに、エンジニアの有効求人倍率が10倍を下回ることがなくなり、エンジニアにとってフリーランスになることのデメリットを最大限に解決できている状況です。そのため、当社もフリーランスは非常に優れたソリューションと考え、サービスを提供してきました。

また、働き方改革というテーマを国が掲げたことで、フリーランスという働き方に関心を持つ人が増加しました。さらに、企業側も雇用形態にこだわらない採用方針を取り入れるようになっています。つまり、働く側でも雇う側でも雇用形態を問わない改革が進んでおり、キャリアの流動性が高まっていると考えています。

また、最近ではほとんどの企業で副業が当たり前となりつつあり、副業として「まずはフリーランスで働いてみる」といった形式も増えています。そのような意味で、働き方改革は結果的にフリーランスの促進につながっていると考えています。

質疑応答:株式交換によるM&Aのメリットについて

「株式交換でのM&Aについて、今までのM&Aとどう違うのでしょうか? どちらが会社にとってメリットがあるのか教えてください」というご質問です。

最近、とあるメディアの動画でも解説しましたが、株式交換によるM&Aとは、現金を使用しない手法です。つまり、現金の代わりに当社株と交換して当社にジョインしていただく仕組みとなっています。

この手法のメリットとして、現金を使わないことにより、本来現金を投じる必要がある大規模な投資のために、その分の現金を温存できる点が挙げられます。

さらに、株式交換で参画していただいた社長が、参画後も非常に高いモチベーションを持って働いてくださっている点も重要です。これは当社株を保有することで、自らの努力や貢献が株価に反映されるという、わかりやすいインセンティブが設計されているためです。現金で買い取る場合には、こうした株式によるインセンティブが失われてしまいますが、株を保有していただくことで、参画後も働き続ける上で、双方にとって有益なスキームであると考えています。

その意味で、今回このスキームを実行できたことは非常に良いことであり、また当社としても、株価を上昇させることの重要性をあらためて認識しました。

質疑応答:M&Aの目標社数について

「今年はM&Aを何社行う予定ですか? 目標を教えてください」というご質問です。

当社としては、社数よりも、どのくらいの金額規模でM&Aできるかのほうが重要だと考えています。そのような意味では、2桁億円を超えるようなM&Aを実施していきたいと考えており、これを一番の目標としています。この目標を達成できるよう努力していきます。

質疑応答:AIの今後について

「2026年はAIがどのようになっていくと思いますか? 私たちの生活にも変化があるのでしょうか? 社長のお考えをお聞かせください」というご質問です。

当社は2024年頃からAIの活用に継続的に取り組んでいます。私自身、若手にも繰り返し伝えていますが、AIは私たちの生活と非常に密接なものになってくると考えています。

一時期、「Windows 95」の時代にパソコンが広く普及した際、パソコンを所有している人は限られており、極端な話ですが、インターネットを活用していたのは私も含めてオタクのような一部の人々に限られていました。

その後、スマートフォンの登場により、インターネットが非常に身近なものとなりました。現在、AIが身近になった背景には、「ChatGPT」や「Gemini」といったツール型AIの登場が大きな変革点になったと考えています。

このような状況において、自身の仕事の生産性をAIで向上させられないかという視点は、今後仕事をする上で常に求められることになるでしょう。一時期、パソコンを使いこなせる人とそうでない人で仕事の生産性に大きな差が生じたように、これからはAIを使いこなせる人とそうでない人との生産性の差が顕著になると考えています。

しかし、それ以上に重要なのは、AIが提供する施策や情報の活用です。例えば、「東大合格メソッド」のような非常にクローズドな情報があるとします。従前はノウハウを持つ塾など限られた場でしかこの情報を得られませんでしたが、AI革命によって今や誰でも簡単に入手可能です。ただし、最終的にはAIが提供した勉強方法をやり遂げられる人と、そうでない人に差が生じると考えます。

AIがすべてを代行できるわけではないため、AIツールの活用が当たり前になる一方で、手作業が必要な部分もしっかりとやり遂げることが、これからの社会において重要となってくると考えています。当社の組織も、そのような体制を目指していきたいと考えています。

質疑応答:株価対策としての株主還元策について

「株価対策について、優待見直しや配当見直しなどはまだ検討していないのでしょうか?」というご質問です。

こちらについてはしっかりと考えていかなければならないと認識しています。これまでは、当社はグロース企業であり、成長投資を優先しているため、配当は特に出さずに、徹底的に成長投資につなげていくべきだと考えていました。

しかし、最近では、さまざまな機関投資家との対話を通じて、配当銘柄にふさわしい水準まで配当を引き上げることはできないにしても、増益分の一部を株主に還元していくことの重要性を強く感じています。それが優待なのか配当なのかはまだ見えていませんが、常に念頭に置きながら考えていきたいと思います。

質疑応答:M&A案件の業種選定について

「今期のM&A案件の業種において、その他が半数を超えているのは、新規事業を想定しているためでしょうか?」というご質問です。

業種を絞りすぎると、仲介会社が本来は当社の事業アセットとシナジーがあるような案件も除外してくる可能性があるため、幅広く案件検討を行っています。新規事業を想定しているというよりも、門戸を広げるかたちで提案数を考慮しながら、良い案件を掘り起こしていく方針です。

質疑応答:積極的な戦略投資について

「積極的な投資とありますが、これはいつまで続けますか?」というご質問です。

当社が展開するマーケットは、現在、非常にチャンスがあると考えています。実際に比較的良好な成長率を達成できていると思います。ただし、この成長率が鈍化してきた場合には、マーケットのパイを取り切ってしまった可能性が高くなるため、その際には積極的な投資を行わずに利益を高め、配当性向を上げることが重要だと考えています。それまではこのチャンスを活かし、積極的に攻めていこうと考えています。

質疑応答:AIの進化に伴うエンジニア需要の見通しについて

「『AIはどんどん進化する』というお話がありましたが、エンジニアが必要とされなくなることはないのでしょうか?」というご質問です。

私も日々AIを利用しており、この年末年始には代表取締役COOの高原もAIを活用してコーディングを行っていました。競合他社との関係もあり、これからどのようなエンジニアのニーズが増えるかについて詳細には言及できませんが、エンジニアが不要になるということは間違いなく「ない」と考えています。

むしろ、エンジニアのニーズは今後さらに増えていく可能性があります。AIツールを用いたAIエージェントのニーズは、これから大きく伸びていくと思います。AIエージェントのカスタマイズ、保守・運用、どのAPIをどう組み合わせるかといった部分も含め、エンジニアのニーズは今後ますます加速していくと考えています。

質疑応答:プライム市場への上場のタイミングについて

「プライム市場への上場のタイミングはいつ頃をお考えでしょうか?」というご質問です。

こちらはインサイダー情報に該当しますので、具体的な時期については言及できませんが、一番適したタイミングで実行していきたいと考えています。プライム市場に上場するだけでなく、その時にはプライム市場の中でも目立つ存在になる状態であることを重要視しています。

質疑応答:中期の事業成長計画について

「3ヶ年、5ヶ年の事業成長計画を教えてください」というご質問です。

中期経営計画はよく聞かれる質問の1つですが、当社としては、売上高で最低30パーセント以上の年間成長率を達成し、さらに増益を図るというのが市場に対して約束してきたコンセンサスになっています。結論として、現在、3ヶ年や5ヶ年の事業成長計画を策定しても、それを作るだけで終わってしまうかもしれません。

また、最近は大型のM&Aを実現していない状況にあるものの、もしM&Aが行われた際には、3ヶ年や5ヶ年の事業成長計画が無意味になる可能性もあります。そういったこともあり、現時点では中期経営計画を策定していません。

ただし、目の前の先行投資をさらに強化し、具体的な施策を実施するような状況になれば、中期経営計画をしっかり立てて、みなさまに投資の必要性をご理解いただけるよう、当社から丁寧にご説明していく必要があると考えています。

記事提供: ![]()