米国事業の復活とライセンスビジネスの威力

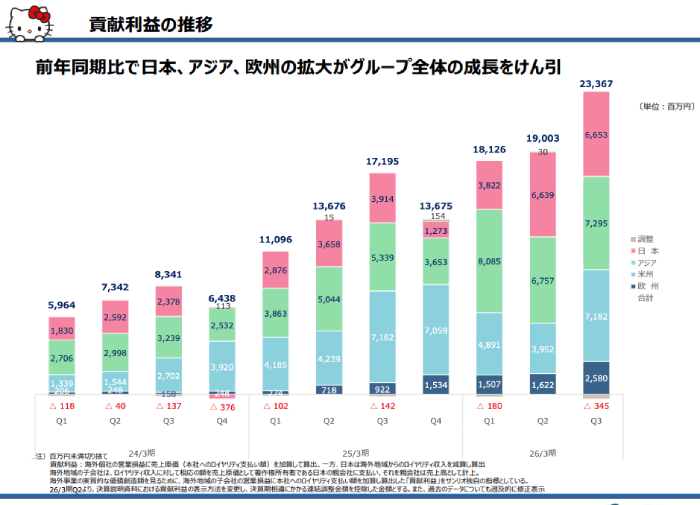

今回の決算において、ストップ高を牽引した最大の個別要因と言えるのが米国事業の劇的な復活です。

サンリオの近年の成長は米国での伸びに支えられてきましたが、2026年3月期の第1、第2四半期にかけては利益が減少傾向にあり、「いよいよ米国のブームが終わるのではないか」という不安が市場に広がっていました。

しかし、第3四半期の数字を見ると、米国事業の利益は第2四半期の39億円から、一気に倍近い71億円へと急増しました。

出典:サンリオ 決算説明資料

これは単独で見ても過去最高水準であり、米国の成長が依然として持続していることを力強く証明しました。

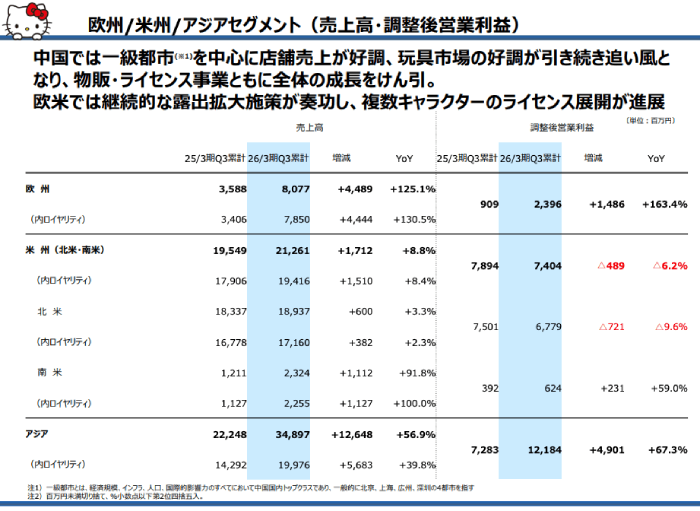

この成長の背景にあるのが、極めて効率性の高い「ライセンスビジネス(ロイヤリティ収入)」です。

米国における売上の実態を見ると、売上高210億円のうち、実に194億円がロイヤリティ収入で占められています。

出典:サンリオ 決算説明資料

自社で物を作って売るのではなく、キャラクターを貸し出す権利だけを渡すビジネスであるため、原価がほとんどかかりません。

一度アニメ(YouTubeやNetflixの『クロミちゃん』など)がブームになれば、文房具や服などあらゆるグッズにキャラクターが採用され、売れるたびに利益が積み上がる、まさに最強の利益構造を持っているのです。

歴史は繰り返すのか?「第1次ブーム」の教訓

ここまでの話を聞くと、サンリオの前途は洋々と見えるかもしれません。

しかし、長期投資家としては冷静に過去の歴史を振り返る必要があります。

実はサンリオには、2011年頃から2015年にかけても、今回と同じような「大ブーム」を経験した過去があります。

当時はロイヤリティビジネスへの転換が功を奏して利益を大きく伸ばしましたが、その後に業績は下降し、株価も長い低迷期に入りました。

この時起きたことこそが、現在の投資家が最も警戒すべきリスク、すなわち「キャラクターの乱発による飽き」です。

至る所にキャラクターが溢れ、いつでもどこでも買えるようになると、希少性や目新しさが失われ、ユーザーはマンネリを感じ始めます。

スターバックスやマクドナルド、クロックスといった大手ブランドとのコラボは素晴らしい実績ですが、一方で「キャラクターの露出拡大」は、ブームの終焉を招く諸刃の剣でもあるのです。

辻社長によるドラスティックな改革と今後の勝負どころ

ただし、かつてのブーム崩壊時と現在で決定的に異なるのが、辻社長(創業者の孫)の下で進められているドラスティックな経営改革です。

かつてはハローキティへの依存度が極めて高い「一本足打法」でしたが、現在はクロミちゃんをはじめ、多種多様なキャラクターをSNSや動画配信を活用して戦略的に育成し、ファンの裾野を広げています。

これにより、ブームの寿命を以前よりも長く持たせる工夫がなされています。

とはいえ、欧州や米州では依然として売上の約6割をキティちゃんに依存しているという現実もあり、多角化への道はまだ半ばです。

この「流行り廃り」にどれだけ抗い、キャラクターを人々の生活に根付かせ続けられるかが、これからのサンリオの真の勝負どころとなります。

Next: サンリオは買いか?長期投資家が持つべき視点