2026年2月20日に発表された、オルバヘルスケアホールディングス株式会社2026年6月期第2四半期決算説明の内容を書き起こしでお伝えします。

Contents

前島洋平氏:オルバヘルスケアホールディングス社長の前島です。よろしくお願いします。本日はお忙しい中、当社グループの決算説明会をご覧いただきありがとうございます。本日は、スライドに記載の内容で進めます。

企業理念・「オルバヘルスケア」の由来

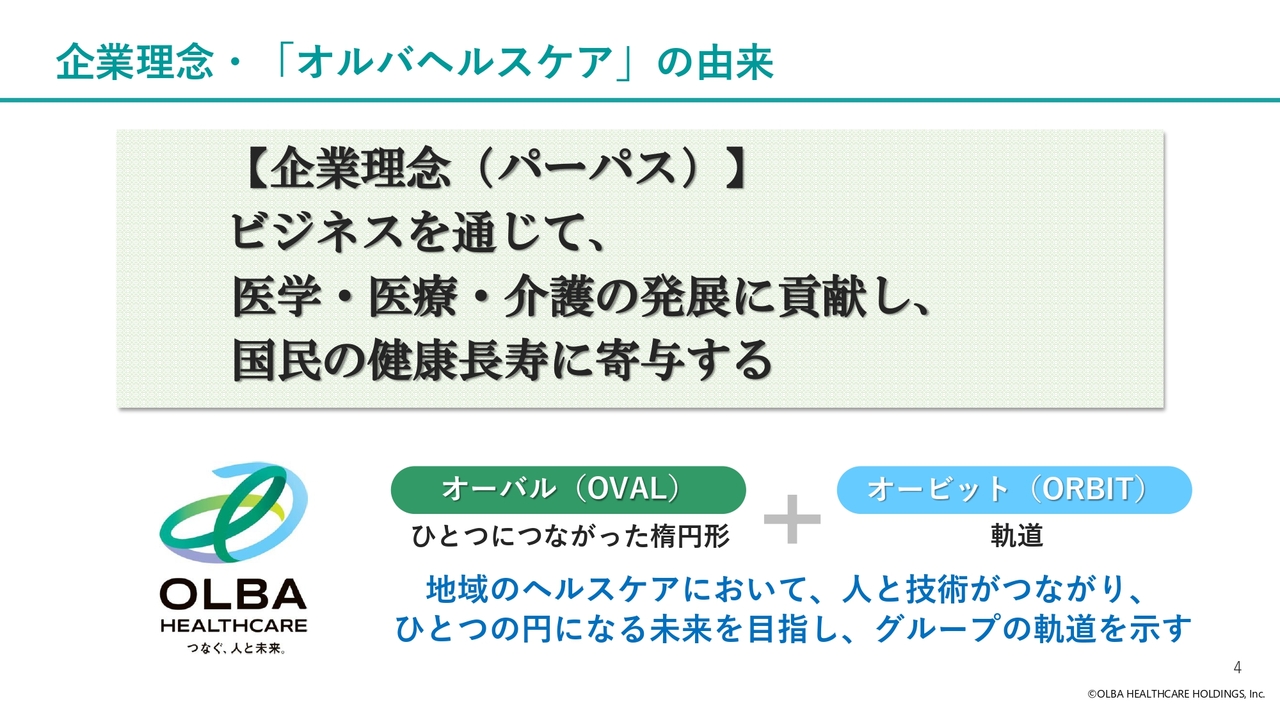

企業理念です。当社の企業理念は「ビジネスを通じて、医学・医療・介護の発展に貢献し、国民の健康長寿に寄与する」です。この企業理念のもと、「地域の医療インフラとして貢献する、医療・介護を止めない」というミッションを社員全員が共有し、日々活動しています。

また、2021年の創業100周年に際して、社名を「カワニシホールディングス」から「オルバヘルスケアホールディングス」に変更しました。「オルバ」は、オーバル(楕円形)とオービット(軌道)からなる造語で、「地域のヘルスケアにおいて、人と技術がつながり、ひとつの円になる未来を目指し、グループの軌道を示す」という決意を込めています。

医療機器の国内市場規模

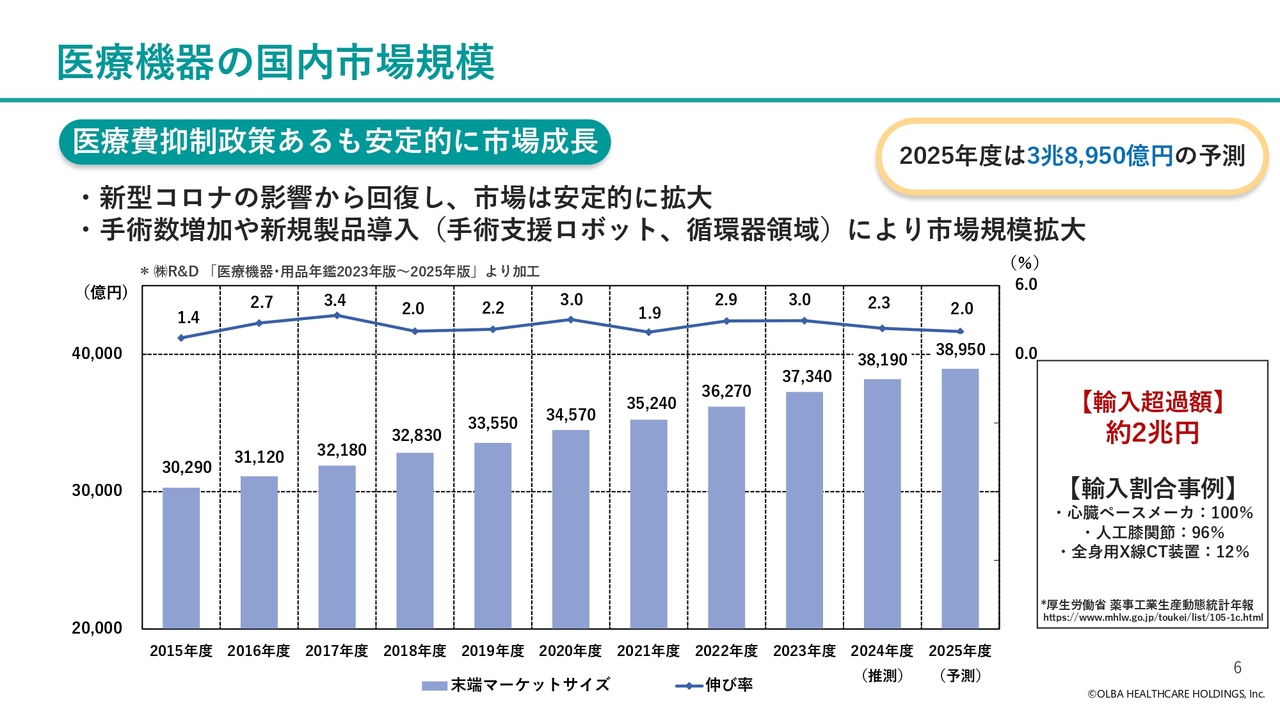

2026年6月期第2四半期の業績概要をご説明します。医療機器の国内市場規模は、政府の医療費抑制政策があるものの、毎年2パーセントから3パーセントの成長率で安定的に推移しています。

新型コロナウイルス感染症の影響から回復し、手術数の増加や、手術支援ロボットや循環器領域の医療機器などの新規製品の導入により、市場規模が拡大しています。2025年度は3兆8,950億円という予測です。

また、2023年の統計によると、医療機器の輸入超過額は年間約2兆円に上り、国内市場における海外医療機器のシェアの高さを示しています。

近年の市場環境・当社の対応方針

当社を取り巻く環境と、それに対する対応についてお伝えします。世界的なインフレや円安の影響により、海外製品が多い医療機器の価格は上昇傾向が続いています。当社では、営業活動の拡大や仕入改善を進めるとともに、医療機関のニーズに応じた代替品の提案を行いながら、販売価格への転嫁交渉を進めています。

医療機関では設備投資を控える動きが見られます。新型コロナウイルス感染症対応の補助金の減少や人件費、資源価格の上昇などを背景に、一部の医療機関で経営環境が悪化していることがその要因と考えられます。

こうした状況の中で、当社は新規ビジネスを通じた医療業務の効率化提案や、医療機関以外への販売にも取り組んでいます。

また、直近では医療機関の経営悪化を踏まえ、令和7年度補正予算において厚生労働省より1兆4,000億円規模の医療・介護等への支援が予定されています。さらに、2026年度の診療報酬改定では、前回の0.12パーセントのマイナス改定から、2.22パーセントのプラス改定となりました。

当社も、こうした事業環境改善の動きを追い風に、引き続き医療機関への支援を積極的に行っていきます。

そして、高度医療機能の集約化が加速しています。国は、特定の大規模病院に高度で専門的な医療を集約することで、質の高い医療提供体制を維持することを目指しています。当社の主要顧客は地域の基幹病院です。今後も医療機器メーカーとの協力体制を強化し、医療機関のサポートを継続していきます。

業績のトピック:当社の状況

2026年6月期第2四半期における当社グループの業績トピックについてお話しします。

1つ目は、主力医療器材事業における営業利益の伸び悩みです。売上高は順調に伸びていますが、価格交渉が厳しく、利益率が低下しました。

具体的には、関西エリアでの顧客獲得により整形外科領域が好調であった一方で、医療機関の経営悪化により設備備品更新の先延ばしが発生しました。また、システム投資やセキュリティ関連費用の増加により販売管理費が増加し、営業利益が伸び悩みました。

2つ目は、SPD事業および介護用品事業での堅調な成長です。SPD事業ではSPDの契約件数が増加しており、中小医療機関向けの在庫管理システムの販売も好調です。介護用品事業では、主力であるレンタル事業が前期比6.7パーセント増と堅調に推移しました。これは、前期に開拓した四国エリアでの取引拡大が寄与しています。

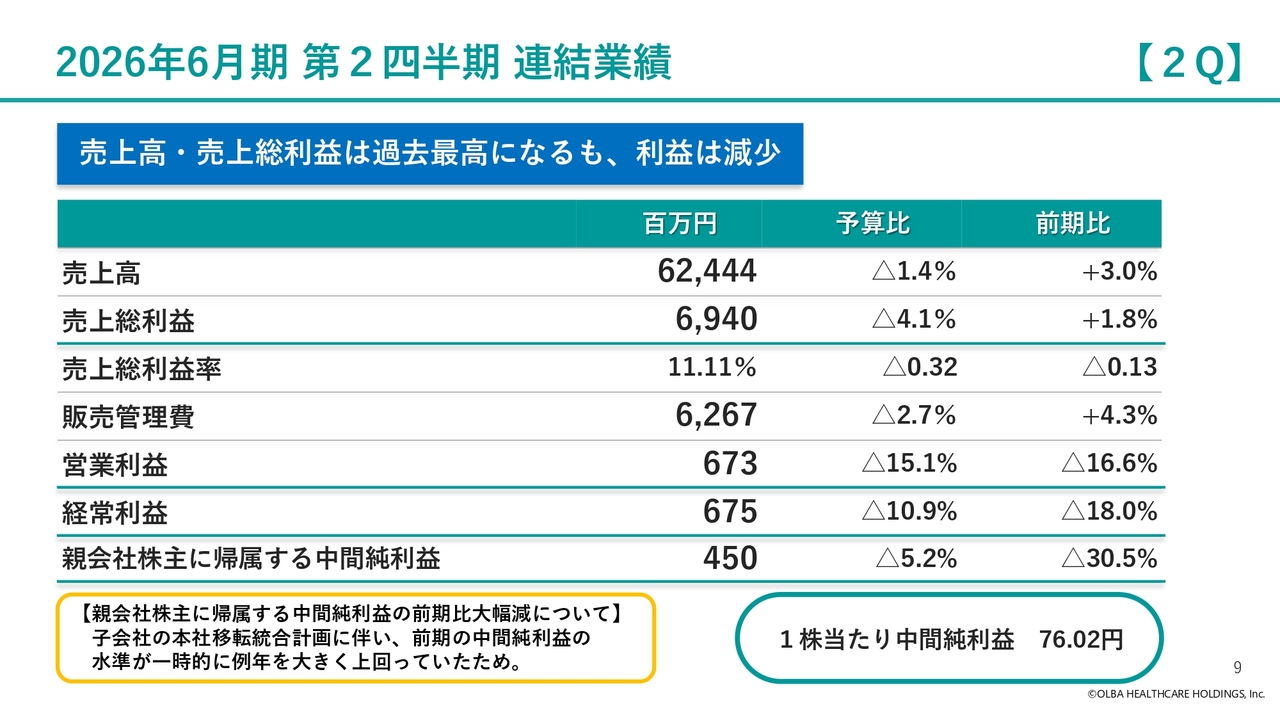

2026年6月期 第2四半期 連結業績

2026年6月期第2四半期の連結業績は、売上高624億4,400万円、営業利益6億7,300万円、経常利益6億7,500万円、親会社株主に帰属する中間純利益4億5,000万円となりました。中間決算としては売上高と売上総利益が過去最高を記録しましたが、販売管理費の増加により、営業利益は予算と前期を下回る結果となりました。

1株当たり中間純利益は76.02円です。親会社株主に帰属する中間純利益が前期比で大幅に減少した理由は、子会社の本社移転統合計画に伴い、前期の中間純利益が一時的に例年を大きく上回っていたためです。これは事前に想定していた影響の範囲内となっています。

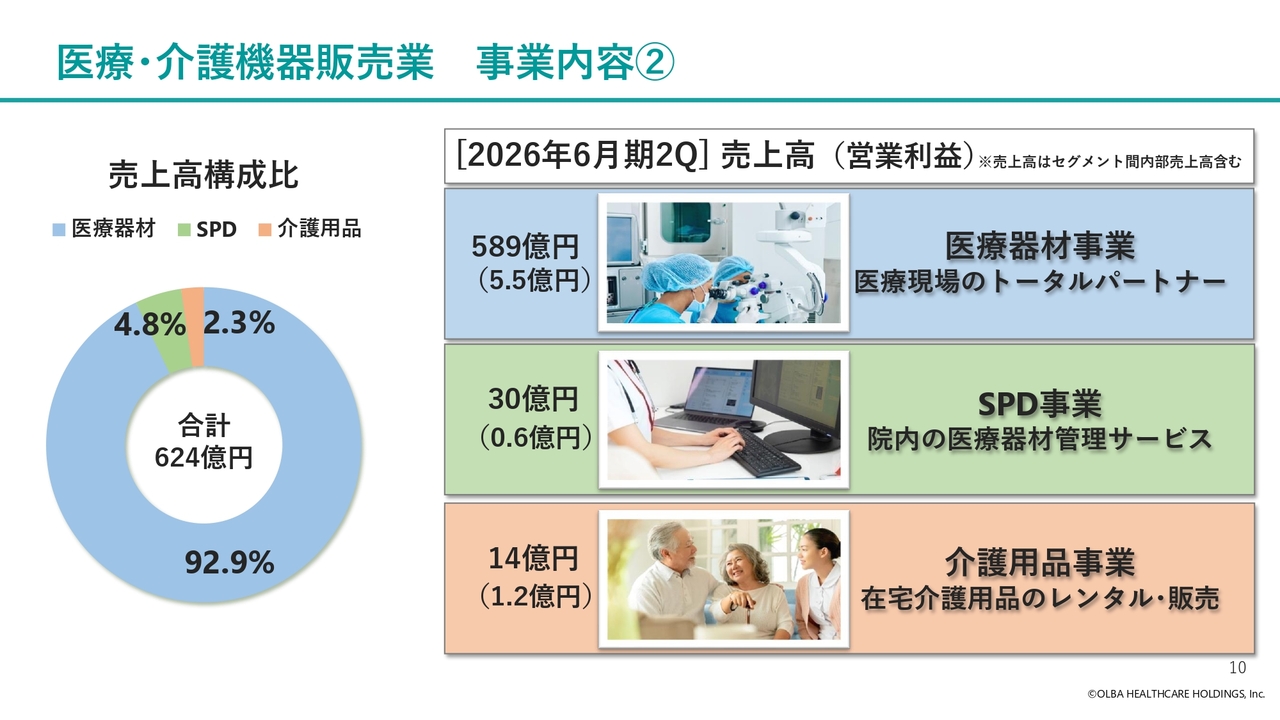

医療・介護機器販売業 事業内容②

事業セグメント別の売上高および営業利益をご説明します。売上高構成は、当社の主力事業である医療器材事業が92.9パーセントを占め、次にSPD事業が4.8パーセント、介護用品事業が2.3パーセントとなっています。

医療器材事業では、医療現場のトータルパートナーとしての役割を果たしています。SPD事業では、病院内での医療器材管理を総合的にサポートするサービスを展開しています。介護用品事業では、自宅での介護をサポートするため、在宅介護用品のレンタルや販売などを行っています。

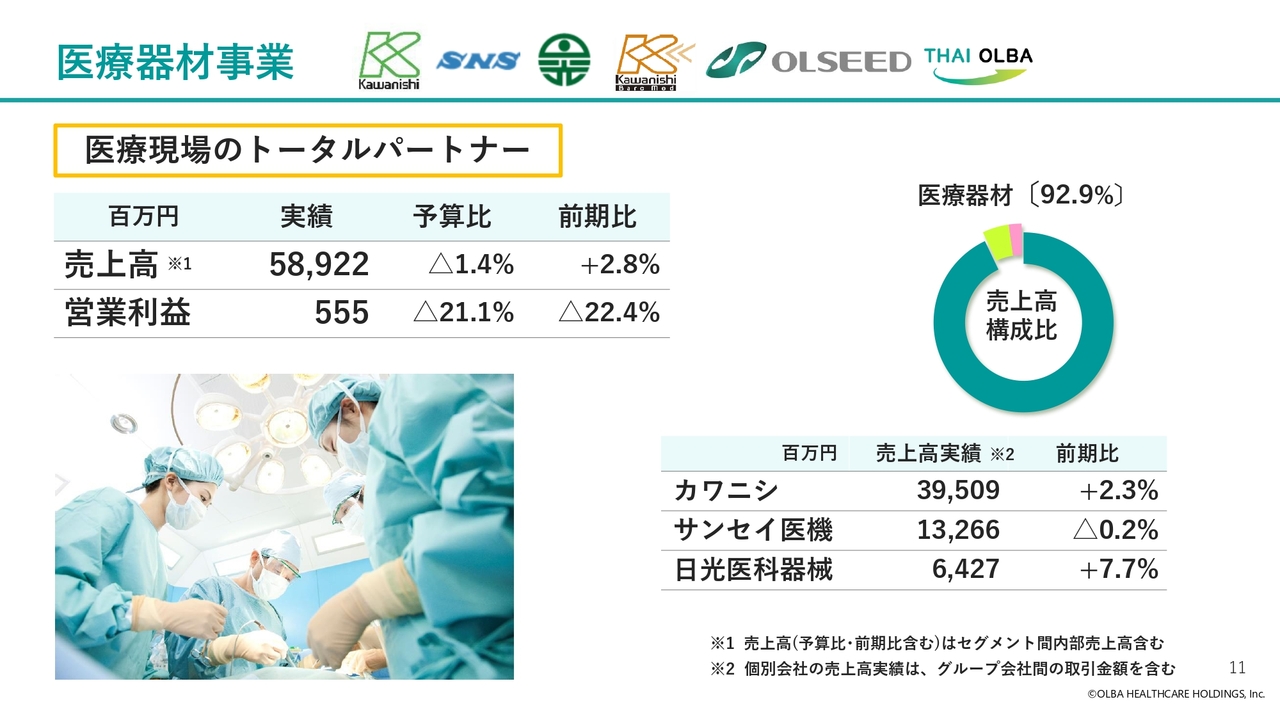

医療器材事業

医療器材事業の売上高は前期比2.8パーセント増の589億2,200万円となりました。営業利益は前期比22.4パーセント減の5億5,500万円でした。

事業会社別の売上高実績および前期比はスライド右下に記載しています。売上高は増加しましたが、仕入価格の上昇分を価格に転嫁することが難航したことや、販売管理費の増加により、営業利益は減少しました。

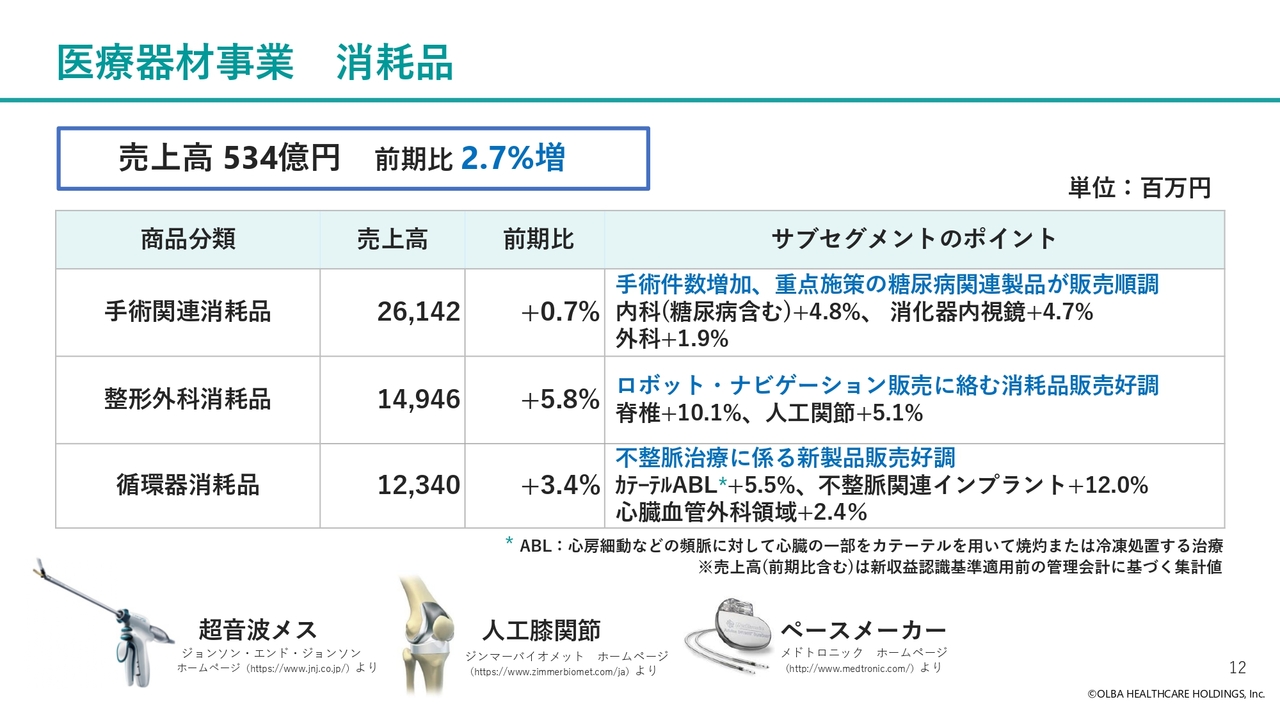

医療器材事業 消耗品

医療器材事業の消耗品についてご説明します。消耗品全体の売上高は前期比2.7パーセント増の534億円となりました。この内訳を3つの商品分類でご説明します。

まず、手術関連消耗品では、手術件数の増加に加え、重点施策としている糖尿病関連製品の販売が順調で、全体で前期比0.7パーセント増となりました。

整形外科消耗品では、ロボット手術が普及しつつあり、ロボット手術やナビゲーションシステムに関連する消耗品の販売が好調で、全体で前期比5.8パーセント増となりました。

循環器消耗品では、不整脈治療に関連する新製品の販売が寄与し、全体で前期比3.4パーセント増となりました。

新製品としては、心房細動治療に用いられるカテーテルアブレーションの一種であるパルスフィールドアブレーションが挙げられます。この手法は熱を用いず、高電圧の電気パルスで不整脈の原因となる心筋細胞のみを破壊するもので、従来の手法と比べて患者のリスクや身体的負担を低減できる点が特徴です。こうした特性により、近年、治療現場での採用が広がっています。

以上のように、すべての商品分類において、売上高は前期比で増加しました。

医療器材事業 設備備品

医療器材事業における設備備品の売上高は前期比1.6パーセント減の64億円となりました。新型コロナウイルス感染症関連の補助金が減少し、人件費の上昇などに伴って病院の経営環境が悪化したことで、設備投資を控える動きが見られ販売が伸び悩みました。

一方、クリニック向けの自動精算機の販売は引き続き順調に推移しています。

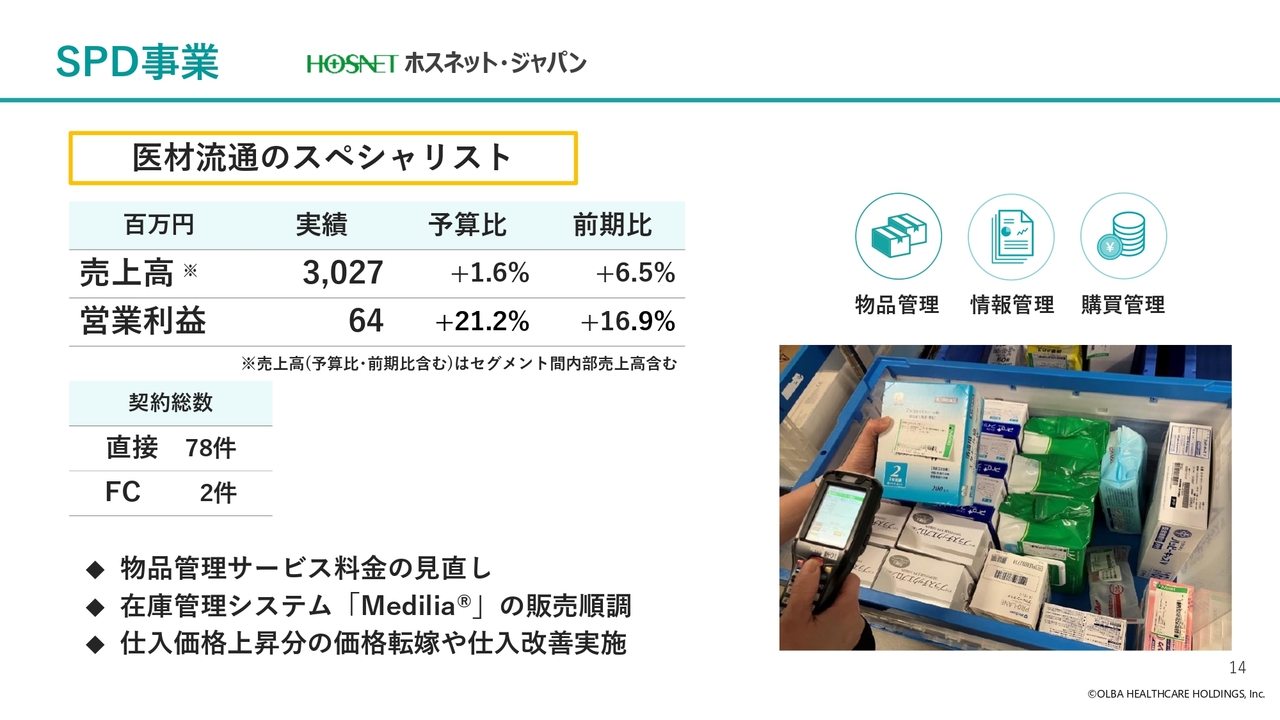

SPD事業

SPD事業です。既存の受託医療施設における物品管理サービス料金の見直しや、中小規模医療機関向け在庫管理システム「Medilia(メディリア)」の販売が順調に伸びたことなどにより、売上高は前期比6.5パーセント増の30億2,700万円となりました。

営業利益は、仕入価格上昇分の価格転嫁や仕入改善により利益確保に努めた結果、前期比16.9パーセント増の6,400万円となりました。

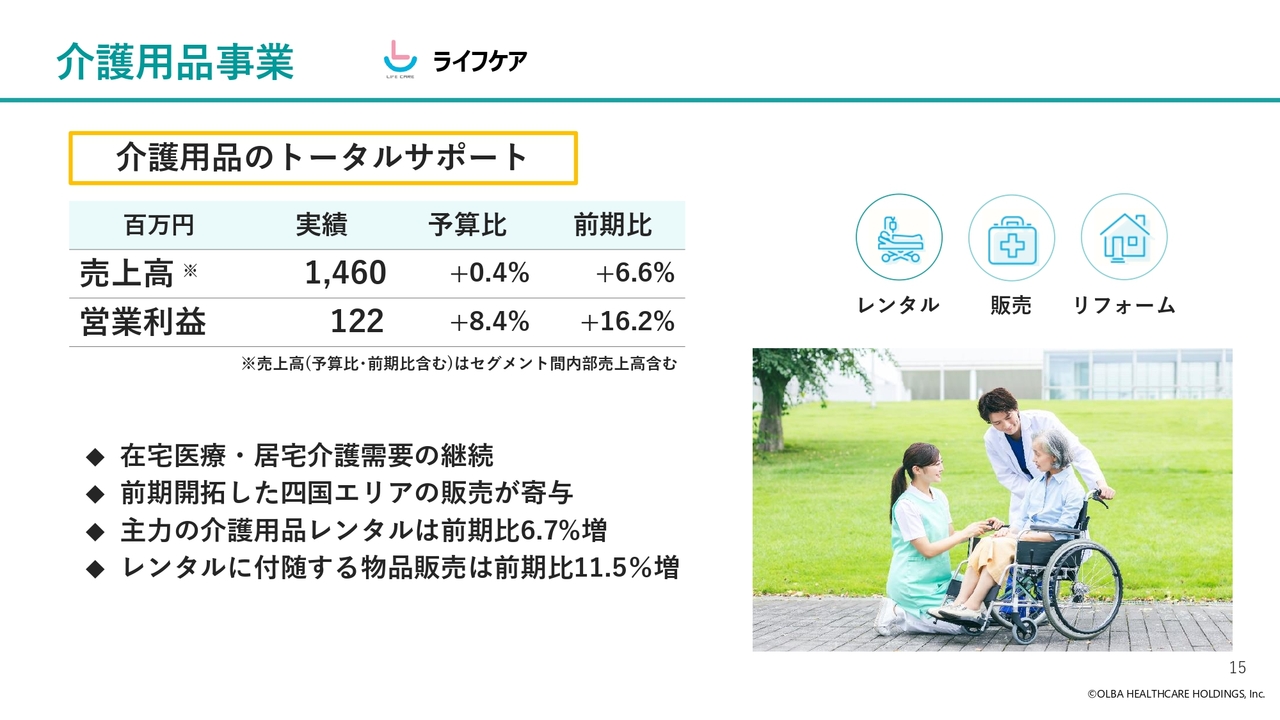

介護用品事業

介護用品事業です。在宅医療や居宅介護の高い需要が継続し、前期に開拓した四国エリアでの伸びが寄与したこともあり、主力である介護用品レンタルの売上高は前期比6.7パーセント増と堅調に推移しました。

物品販売も前期比11.5パーセント増と好調で、売上高は前期比6.6パーセント増の14億6,000万円となりました。営業利益は前期比16.2パーセント増の1億2,200万円となっています。

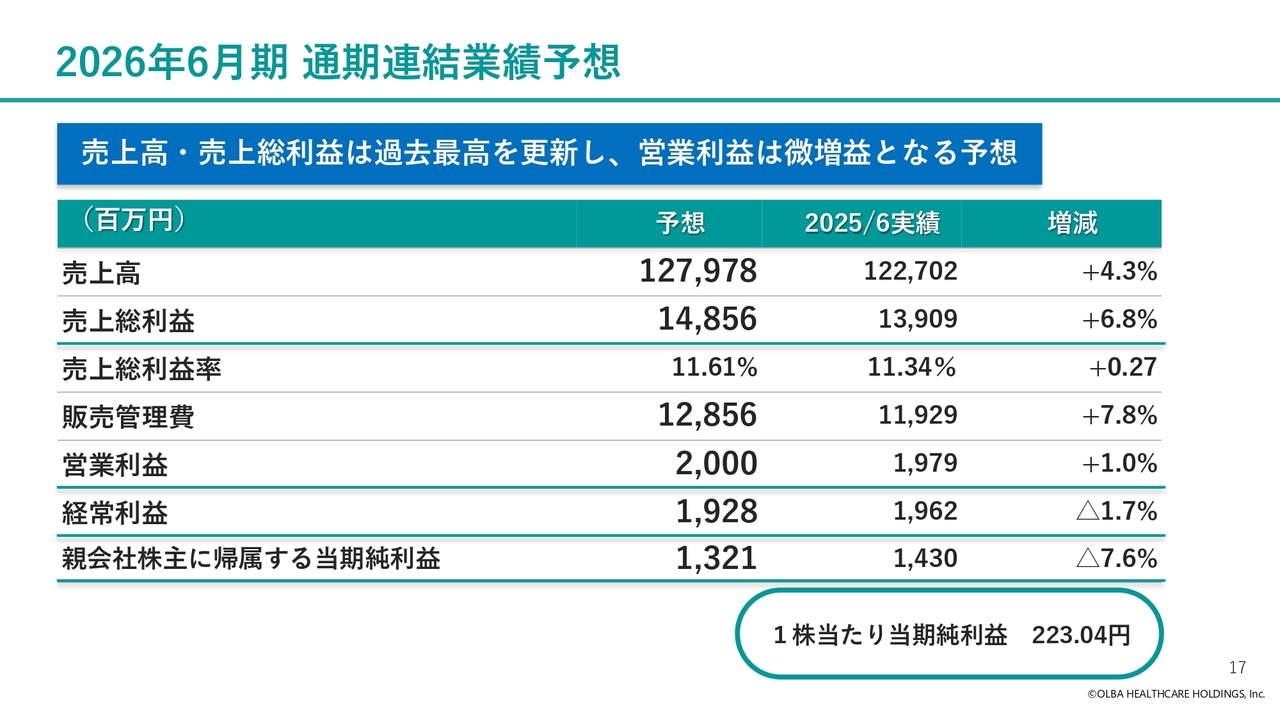

2026年6月期 通期連結業績予想

2026年6月期の業績予想および配当の基本方針をご説明します。スライドは2026年6月期の通期連結業績予想です。売上高は1,279億7,800万円、営業利益は20億円、経常利益は19億2,800万円、親会社株主に帰属する当期純利益は13億2,100万円を見込んでいます。

売上高および売上総利益は過去最高の予想です。親会社株主に帰属する当期純利益の減少要因は、前期の子会社本店移転統合計画に伴う会計処理の反動減で、一過性のものです。営業利益増加の主因は、次のスライドでご説明します。

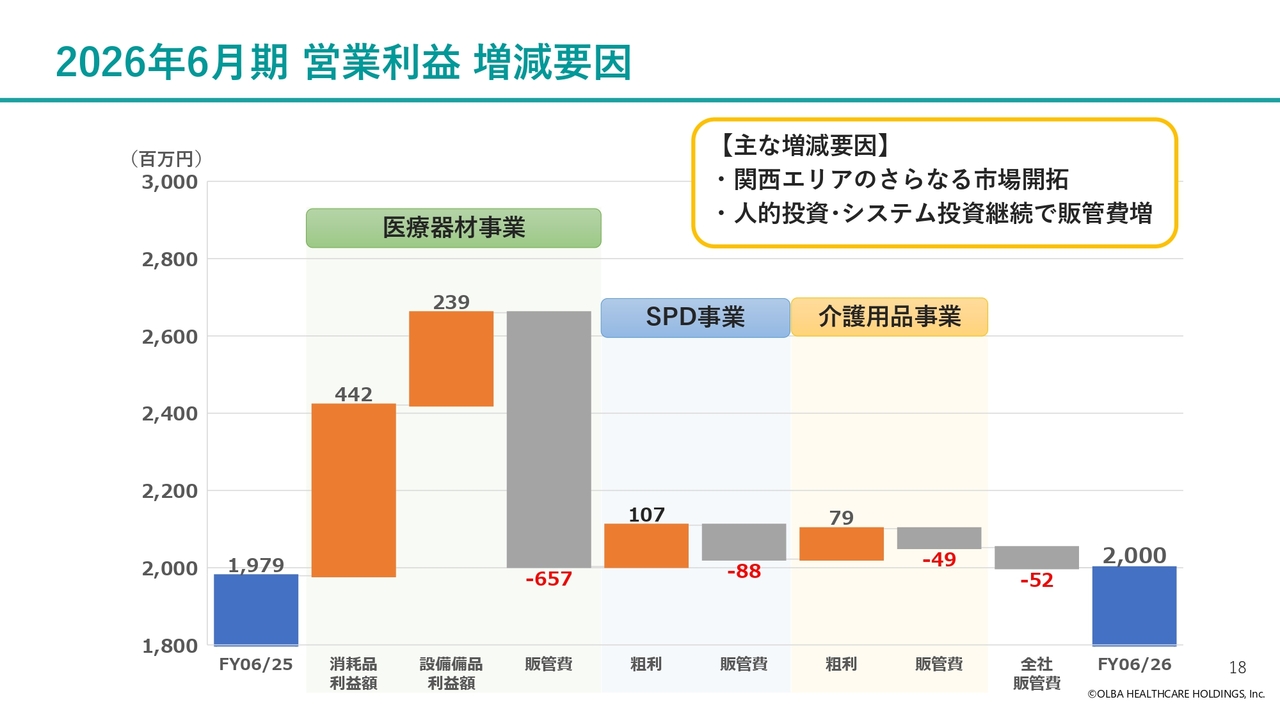

2026年6月期 営業利益 増減要因

2025年6月期の営業利益と比較した2026年6月期の営業利益予想の増減要因です。医療器材事業では、関西エリアでのさらなる市場開拓により消耗品が堅調に伸びる見込みです。設備備品は第2四半期までは想定より若干低調でしたが、一定程度の需要を見込んでいます。

SPD事業および介護用品事業は、売上高の増加などにより増益となる見込みです。一方で、引き続き人的資本への投資やDX関連のシステム投資などにより、販売管理費が大きく増加する見込みです。

これらを踏まえ、連結営業利益は前期比2,100万円増の20億円となる見通しです。

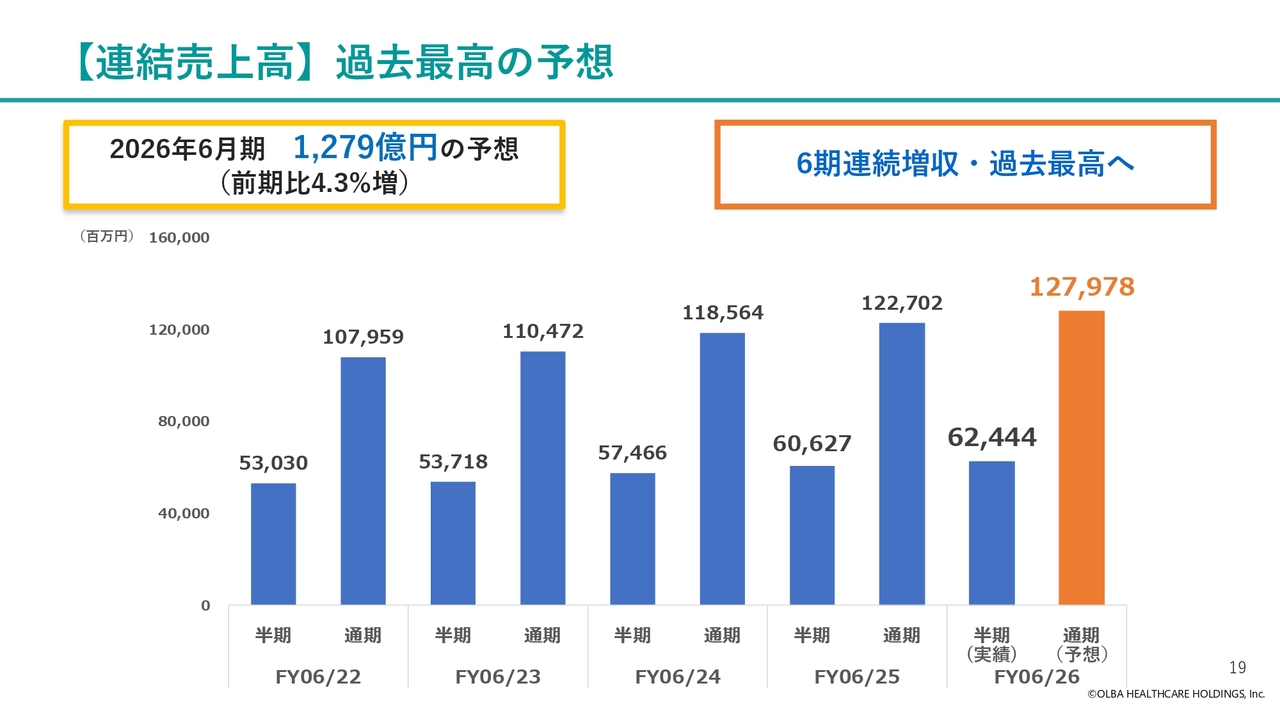

【連結売上高】過去最高の予想

スライドは直近4年間の連結売上高の半期および通期での実績推移と、2026年6月期の予想です。

新型コロナウイルス感染症やインフレ、円安の影響などがありましたが、業績は毎期順調に増加しており、2025年6月期の売上高は1,227億円と過去最高となりました。2026年6月期の売上高は1,279億円と予想しており、過去最高ならびに6期連続の増収を見込んでいます。

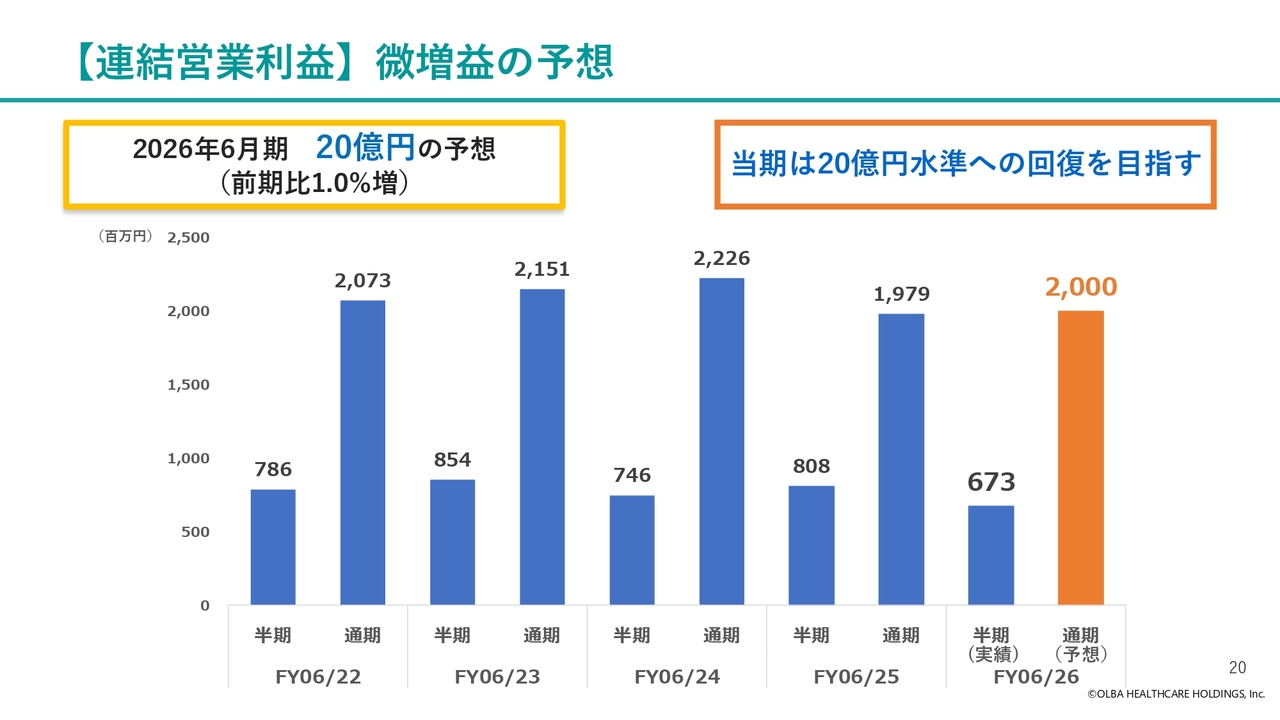

【連結営業利益】微増益の予想

直近4年間の連結営業利益の半期、通期での実績推移および2026年6月期の予想です。2025年6月期は19億7,900万円で、営業利益として5期ぶりの減益となりました。2026年6月期は20億円と予想しており、まずは20億円の水準への回復を図り、今後の継続的な成長へつなげていきたい考えです。

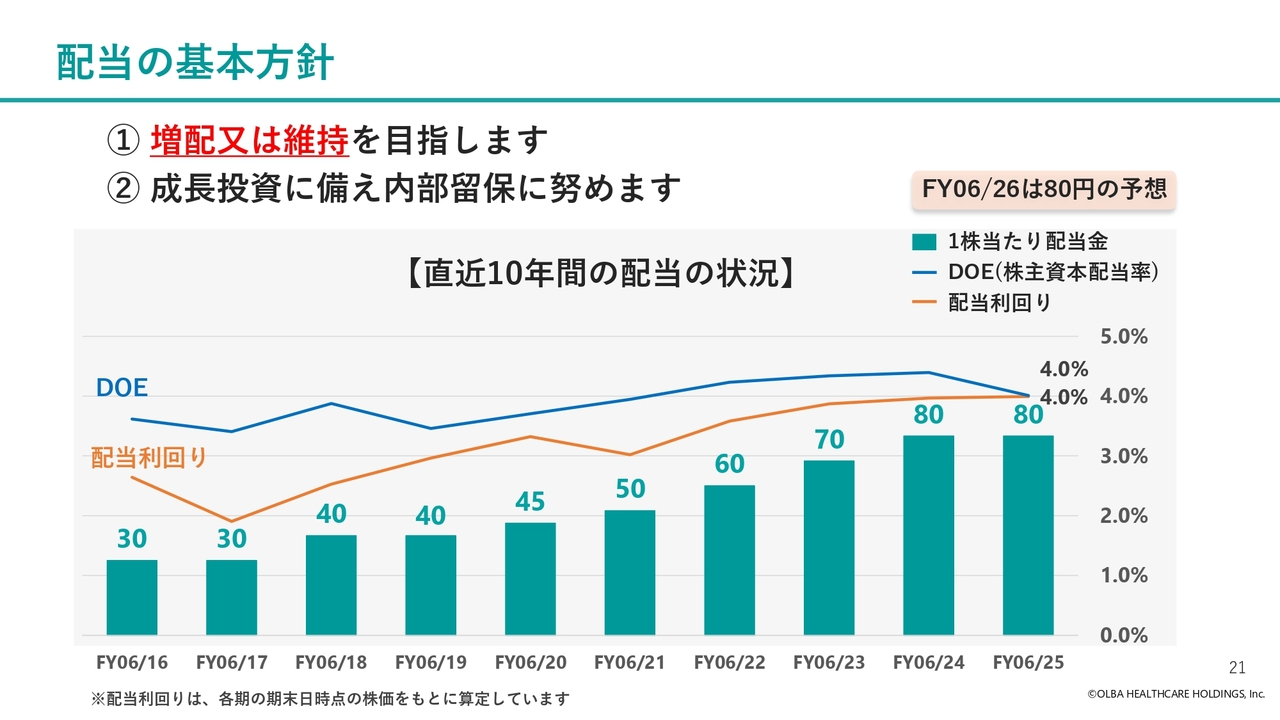

配当の基本方針

当社の配当の基本方針です。まず、増配または維持を目指し、成長投資に備え内部留保にも努めます。スライド下の図に示されている緑色の棒グラフは、1株当たり配当金の推移です。2025年6月期には80円の配当を実施しており、2026年6月期も引き続き80円の配当を予想しています。

青い折れ線グラフはDOE、すなわち株主資本配当率の推移です。上場企業全業種のDOE平均が2パーセント台といわれる中、当社の2025年6月期末のDOEは4パーセントとなっており、比較的高水準です。

オレンジ色の折れ線グラフで示した2025年6月期末の配当利回りは、4パーセントと比較的高水準となっています。

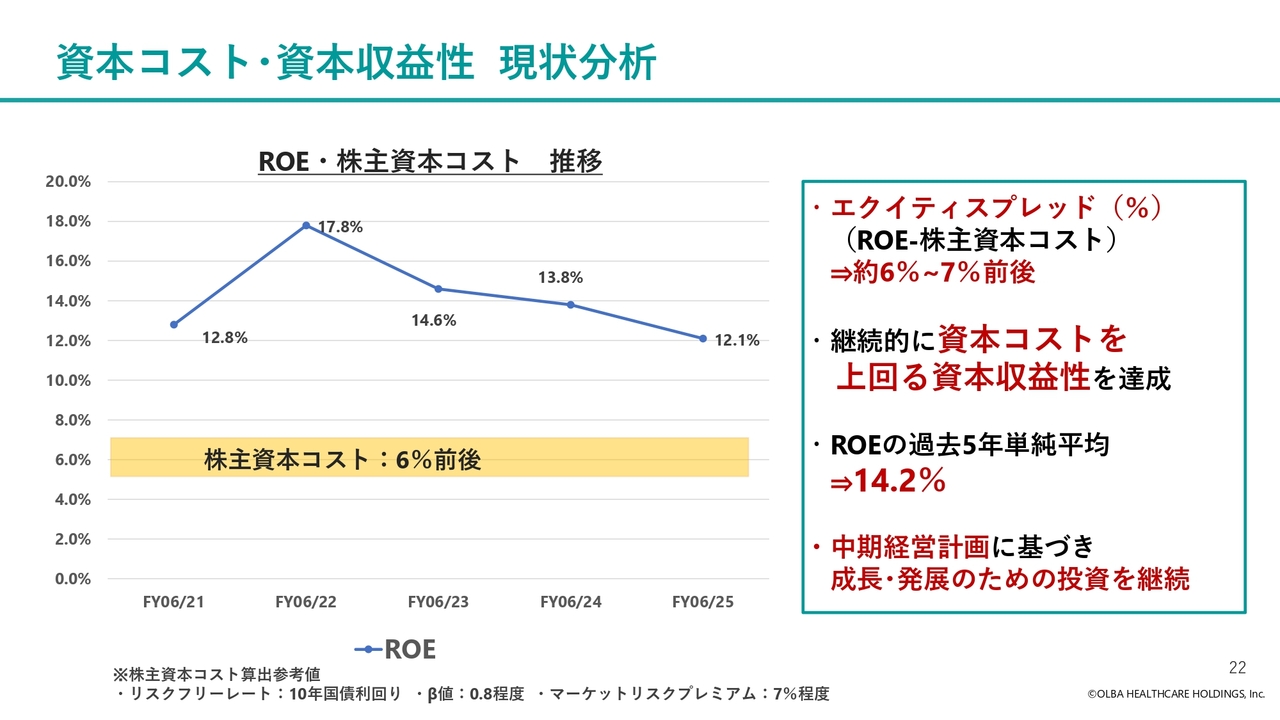

資本コスト・資本収益性 現状分析

当社グループの資本コストと資本収益性の現状です。当社の株主資本コストは6パーセント前後と推計しています。一方、ROEはおおむね12パーセント以上で推移しており、継続的に資本コストを上回る資本収益性を達成しています。ROEから株主資本コストを差し引いたエクイティスプレッドは、6パーセントから7パーセントで推移しています。

今後も中期経営計画に基づき、成長と発展のための投資を継続しながら収益性の向上に努めます。

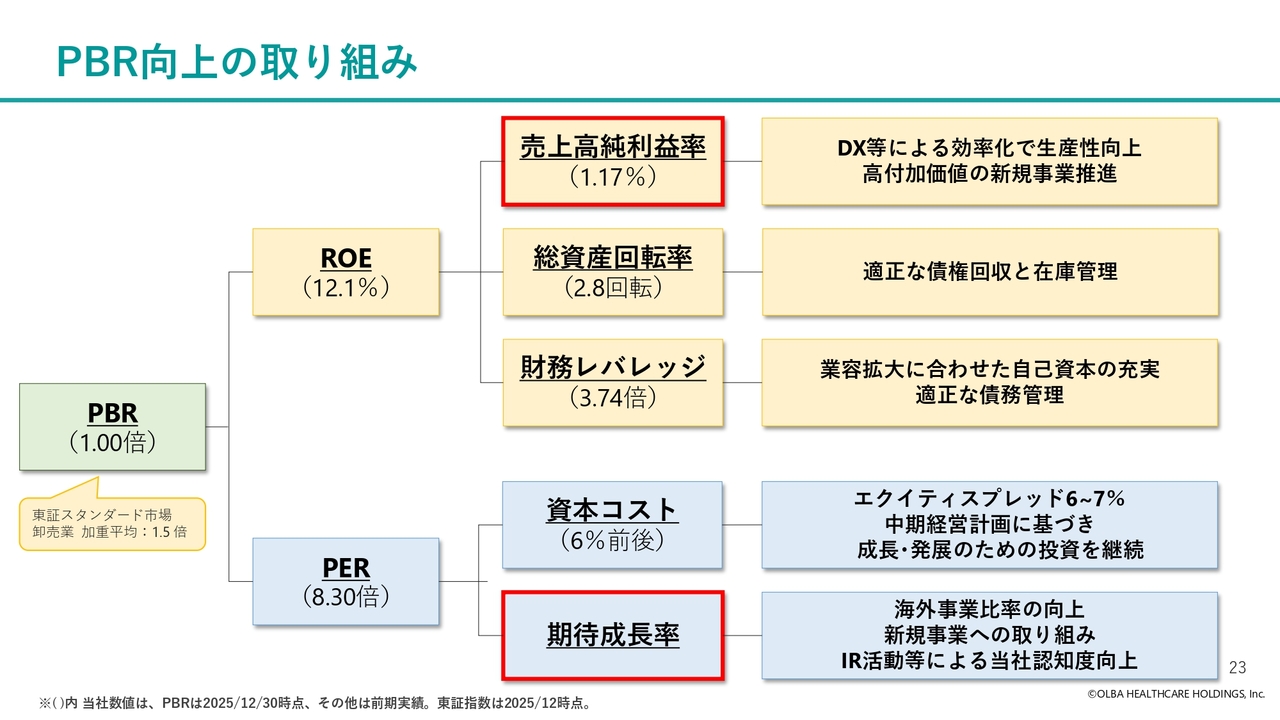

PBR向上の取り組み

当社のPBRをご説明します。2025年12月末時点における当社のPBRは1倍でした。一方で、東証スタンダード市場における卸売業の加重平均PBRは1.5倍であり、今後は市場平均を上回るPBRを目指していきたいと考えています。

PBRはROEとPERに分解されます。当社ではPBR向上のためには、特に売上高純利益率と期待成長率の向上が重要と認識しています。

売上高純利益率については、DXなどによる効率化で生産性を向上させるとともに、高付加価値の新規事業の育成を推進します。一方で、期待成長率については、海外事業比率の向上や新規事業の育成、積極的なIR活動による認知度向上を図り、PBRのさらなる向上を目指します。

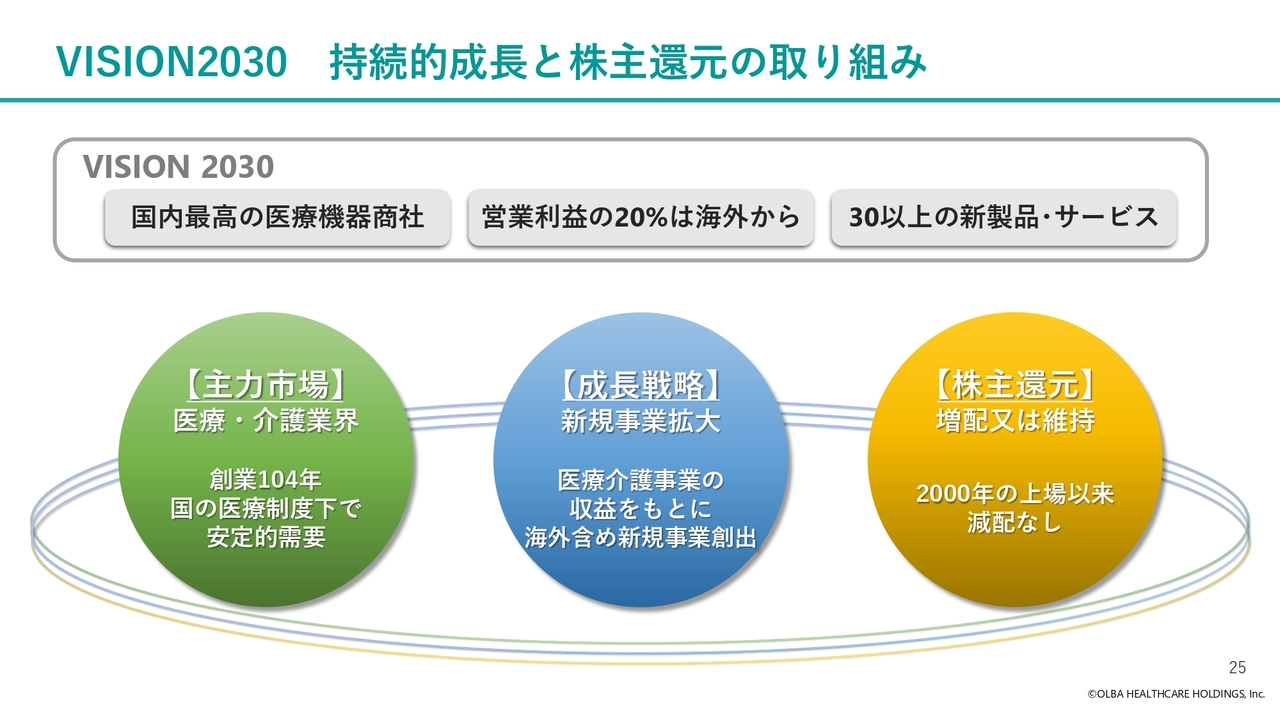

VISION2030 持続的成長と株主還元の取り組み

中期経営計画の概要をご説明します。当社では、2030年に向けて、グループ全体で目指す姿として「VISION2030」を設定しています。国内最高の医療機器商社になる、営業利益の20パーセントを海外から得る、30以上の新製品・サービスを世に出すことの実現に向けた取り組みを進めています。

今後も、医療機関や患者さまに医療・介護サービスが安定的に提供されるようサポートを行います。また、クリニック向け自動精算機や低熱分解型アップサイクルユニットの販売、タイ事業の成長など、新規事業の拡大にも取り組みます。そして、これらの事業で得た収益を活用し、積極的に株主還元を行いながら、企業価値の向上に努めていきます。

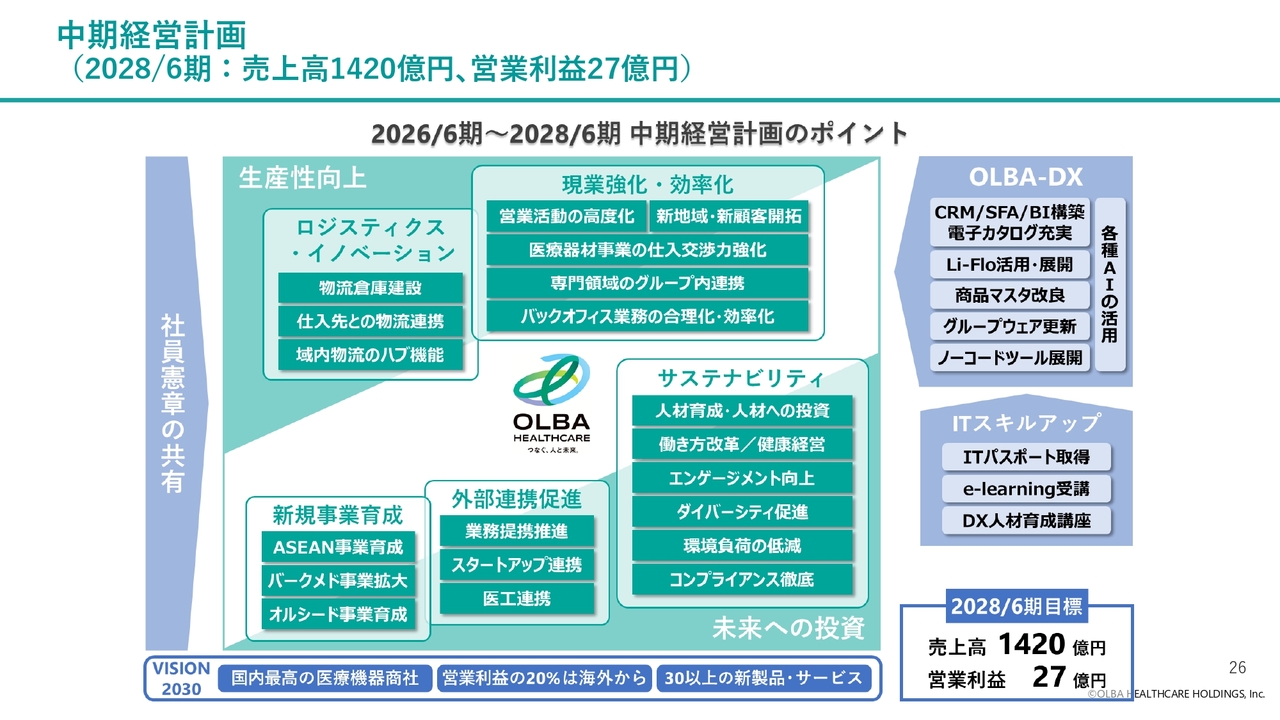

中期経営計画(2028/6期:売上高1420億円、営業利益27億円)

「VISION2030」の目標達成に向けて設定している中期経営計画をご説明します。スライドに2026年6月期から2028年6月期にわたる中期経営計画を示しています。

当社の企業理念である社員憲章を共有することで、一体感や事業への共感を醸成しながら、「OLBA-DX」を推進し、生産性向上や未来への投資などの取り組みを実施していきます。そして、2028年6月期において連結売上高1,420億円、連結営業利益27億円の達成を目指します。

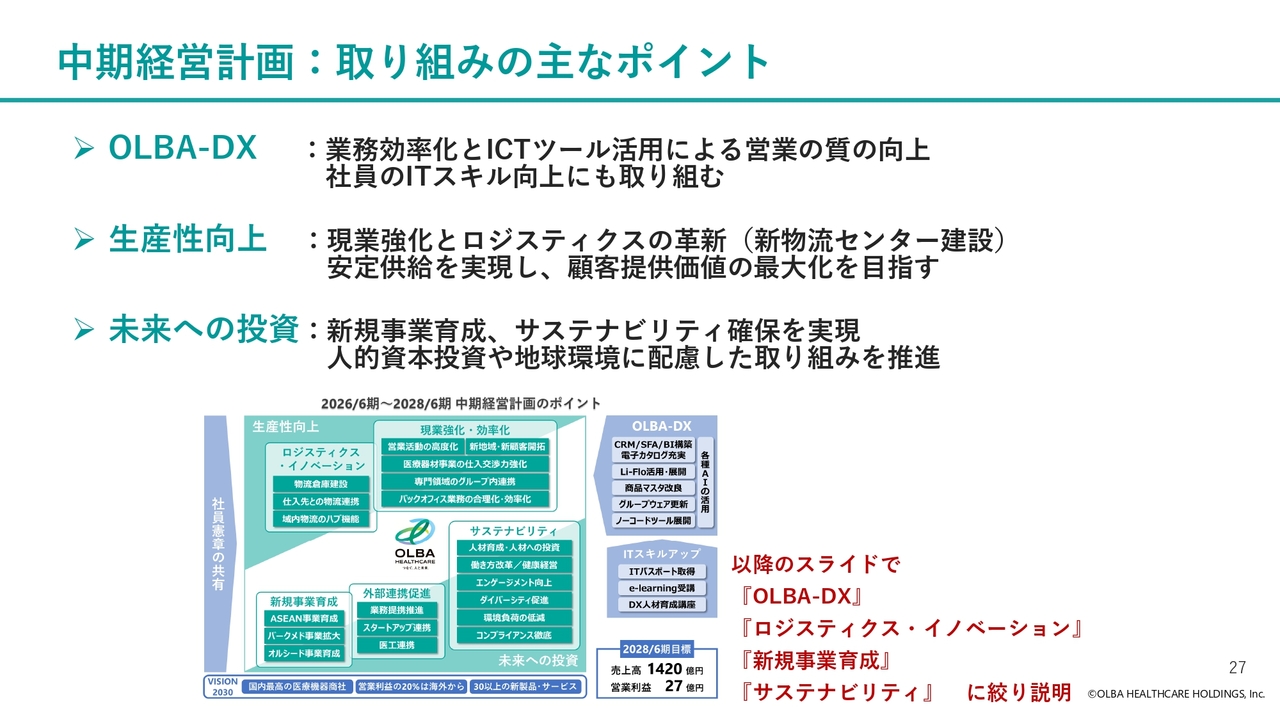

中期経営計画:取り組みの主なポイント

中期経営計画における取り組みの主なポイントは3つです。1点目に「OLBA-DX」では、システムによる業務効率化やICTツールを活用した効果的な営業活動により、顧客満足度の向上を目指すとともに、社員のITリテラシーやスキルの向上にも取り組みます。

2点目に「生産性向上」では、既存業務の強化に加え、新物流センターの建設を含む物流の革新に取り組みます。また、BCPにも対応した医療機器の安定供給を実現することで顧客提供価値の最大化を目指します。

3点目の「未来への投資」では、新規事業の育成やサステナビリティ確保に向けた取り組み、すなわち人的資本投資や地球環境に配慮した活動を推進します。

次以降のスライドでは、主にこの3点に焦点を当ててご説明します。

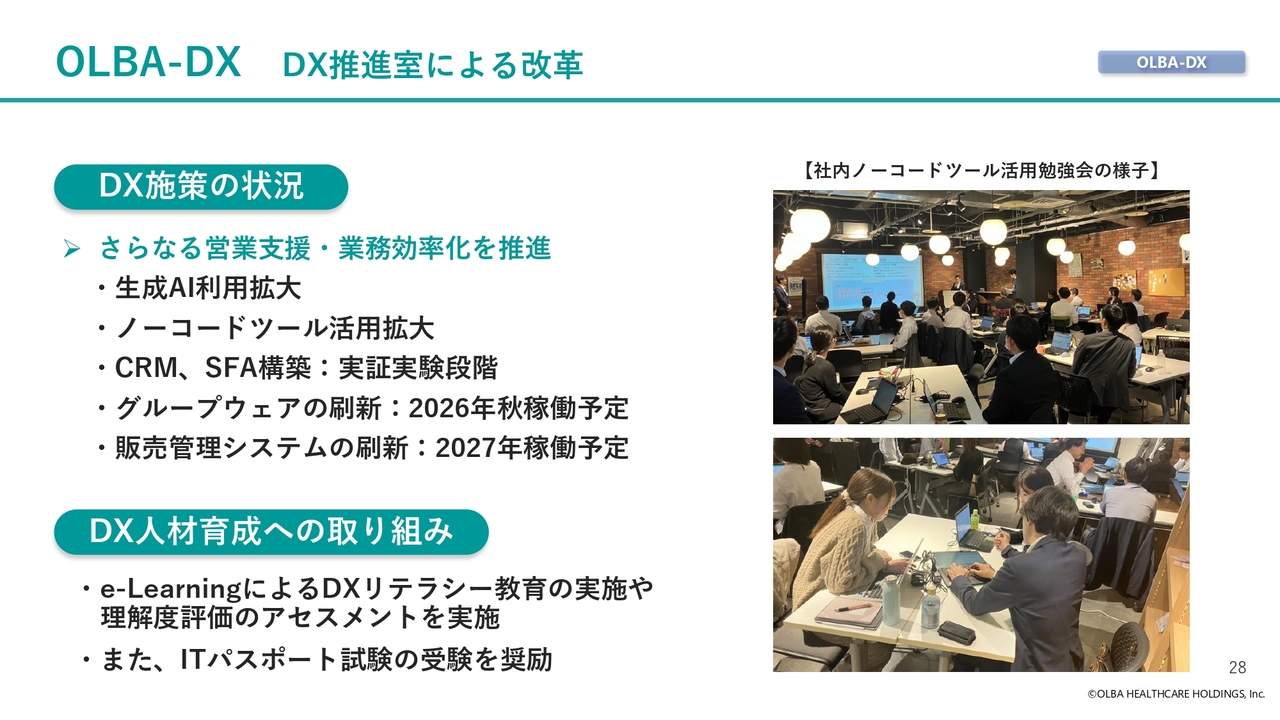

OLBA-DX DX推進室による改革

まず、当社のDXの取り組みについてです。当社は2021年にDX推進室を設置し、グループ各社の業務改革を進めています。

現在の具体的な取り組みとしては、生成AIやノーコードツールの利用を拡大し、日常業務で活用しています。ノーコードツールについては、社内で勉強会を開催するほか、外部イベントで当社の事例を紹介する機会もいただいています。

CRMやSFAの構築も進めており、現在は実証実験を行っているところで、順次利用を開始する予定です。そのほか、グループウェアや販売管理システムの刷新プロジェクトも進行中です。

DX人材育成を目的として、e-Learningの拡充やITパスポート取得の奨励も行っています。

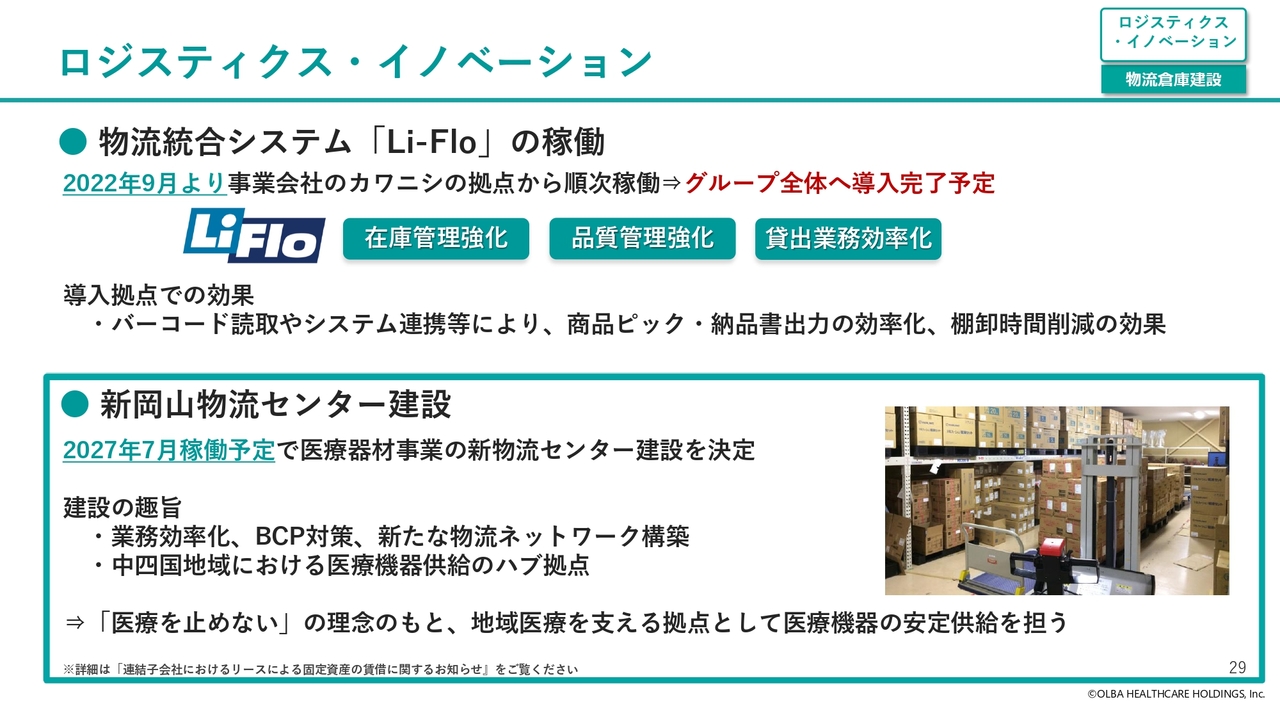

ロジスティクス・イノベーション

ロジスティクス・イノベーションについてご説明します。物流統合システム「Li-Flo(リフロ)」が2022年より順次稼働しており、当期中にグループ全体への導入が完了する予定です。

「Li-Flo」は、在庫管理の強化、使用期限管理などの品質管理の向上、および整形外科手術機器の貸出業務の効率化を目的に開発しました。これにより、バーコード読み取りによる倉庫内の商品ピッキング作業の効率化や納品書出力の効率化、棚卸作業時間の削減などの効果を得ています。

新岡山物流センターの建設については、2027年7月の稼働を目指しています。業務効率化やBCP対策、新たな物流ネットワークの構築、中四国地域における医療機器供給のハブ拠点形成を目的としています。

「医療を止めない」の理念のもと、地域医療を支え、医療機器の安定供給を担うことを目指しています。

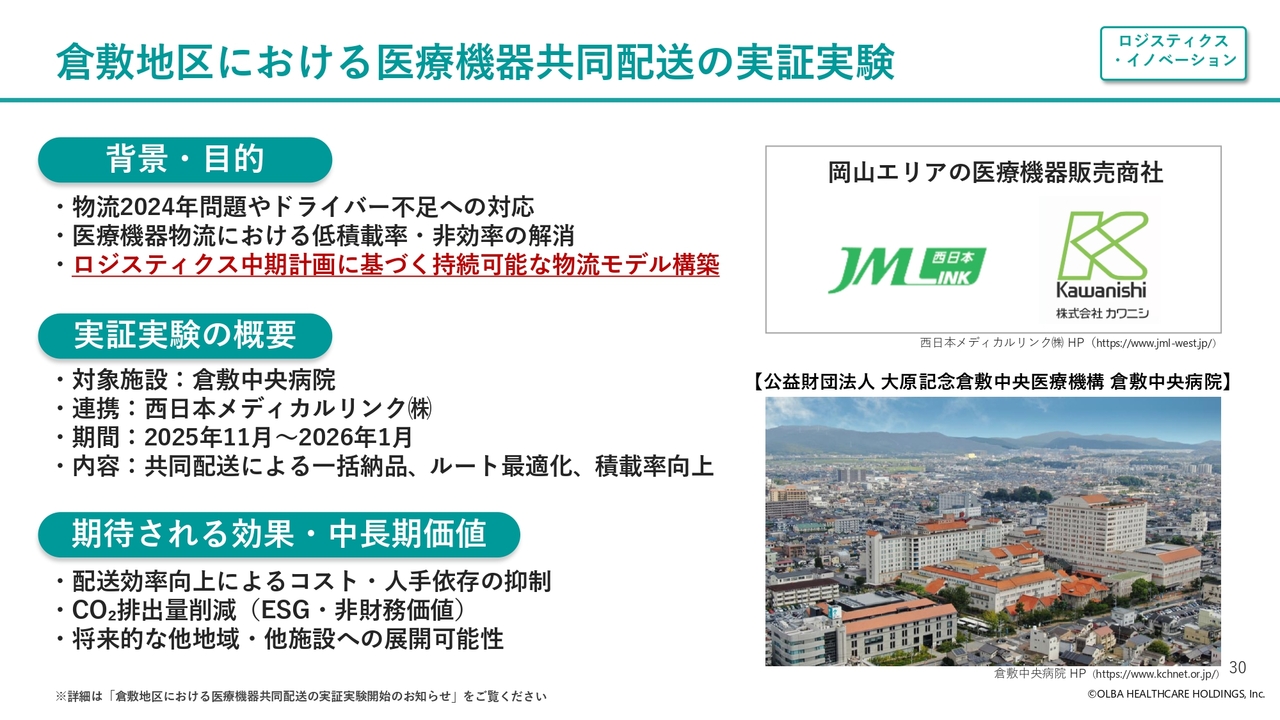

倉敷地区における医療機器共同配送の実証実験

倉敷地区における医療機器共同配送の実証実験についてご説明します。この取り組みは、物流2024年問題やドライバー不足といった課題への対応に加え、医療機器物流における低積載率や非効率の解消を目的としています。

倉敷中央病院を対象に、同業の西日本メディカルリンクと連携し、2025年11月から2026年1月の期間で、共同配送による一括納品や配送ルートの最適化、積載率の向上に取り組みました。

期待される効果としては、配送効率の向上による物流コストの抑制や人手依存の低減、配送回数の削減を通じたCO2排出量の低減など、ESGの観点や非財務価値の創出が挙げられます。今後は、共同配送を地域的に拡大していくことで、医療機器販売商社全体の物流の効率化と持続可能な物流モデルの構築を進めていきたい考えです。

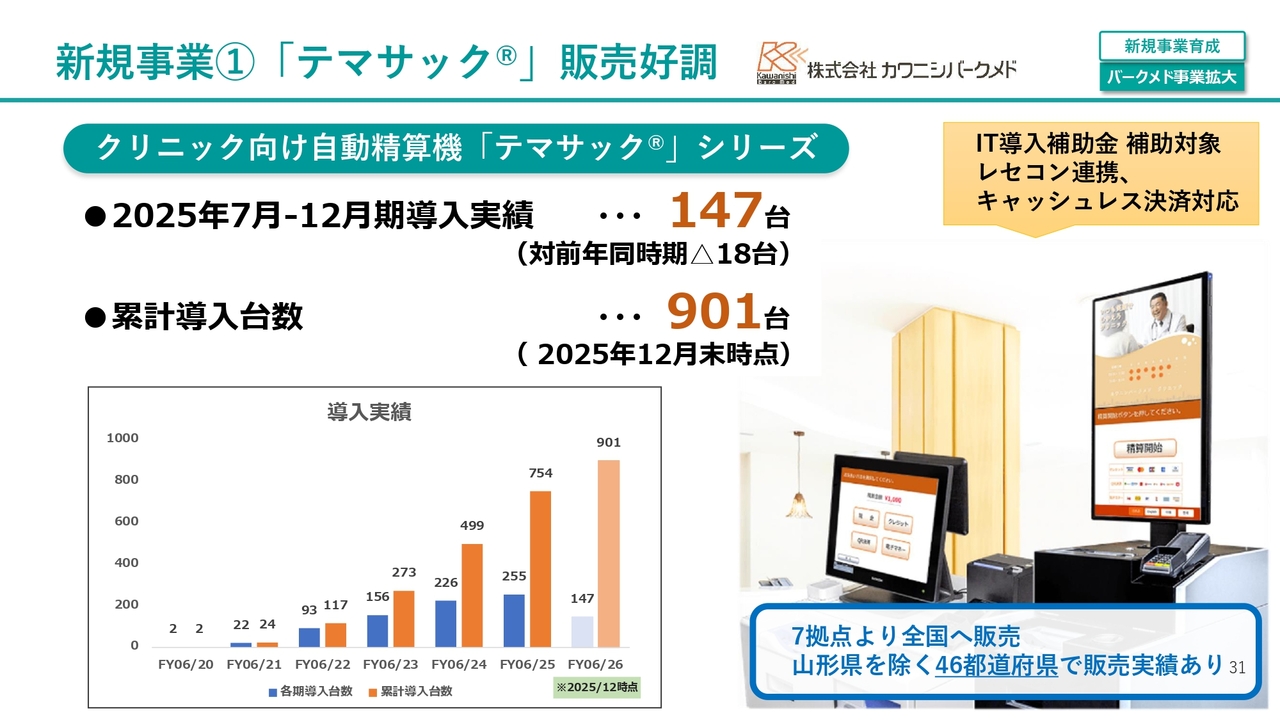

新規事業①「テマサック」販売好調

新規事業のご紹介です。1つ目は、カワニシバークメドが事業展開している医療クリニック向け自動精算機「テマサック」です。

会計業務の省力化に取り組むクリニックや医院を中心に、自動精算機への要望が高まっています。「テマサック」は、医療事務に欠かせない診療報酬請求システムであるレセプトコンピューター(レセコン)との連携を実現し、キャッシュレス決済にも対応しています。

2025年7月から12月の間に147台が導入され、累計導入台数は2025年12月末で901台となりました。日本各地のクリニックなどに販売しており、販売先の約4割は関東圏です。全国の7拠点で販売を行い、現時点では山形県を除く46都道府県で販売実績があります。

新規事業② 株式会社オルシード設立

新規事業の2つ目です。当社は2025年1月に100パーセント子会社のオルシードを設立し、低熱分解型アップサイクルユニット「OLSTECH(オルステック)」の販売を開始しています。「OLSTECH」は、化学反応熱を利用することでゴミを燃やさずに分解できるため、CO2の排出を大幅に抑制します。また、電源は家庭用コンセントで運転可能です。

この製品は、医療・介護現場で日々大量に廃棄されるナイロン手袋やおむつなどを環境に配慮して処理できないかという発想から、大阪大学環境安全研究管理センターとの共同研究を経て完成しました。ゴミの輸送や焼却を行わないことで環境負荷が低減可能です。

現在、一般ゴミの分解を目的に販売を開始しており、アパレル業界や食品業界など多方面から問い合わせをいただいています。これにより、医療・介護分野以外でも収益機会が広がっています。すでに販売実績が上がっており、今後も販売および納品を加速させ、収益の拡大を目指していきます。

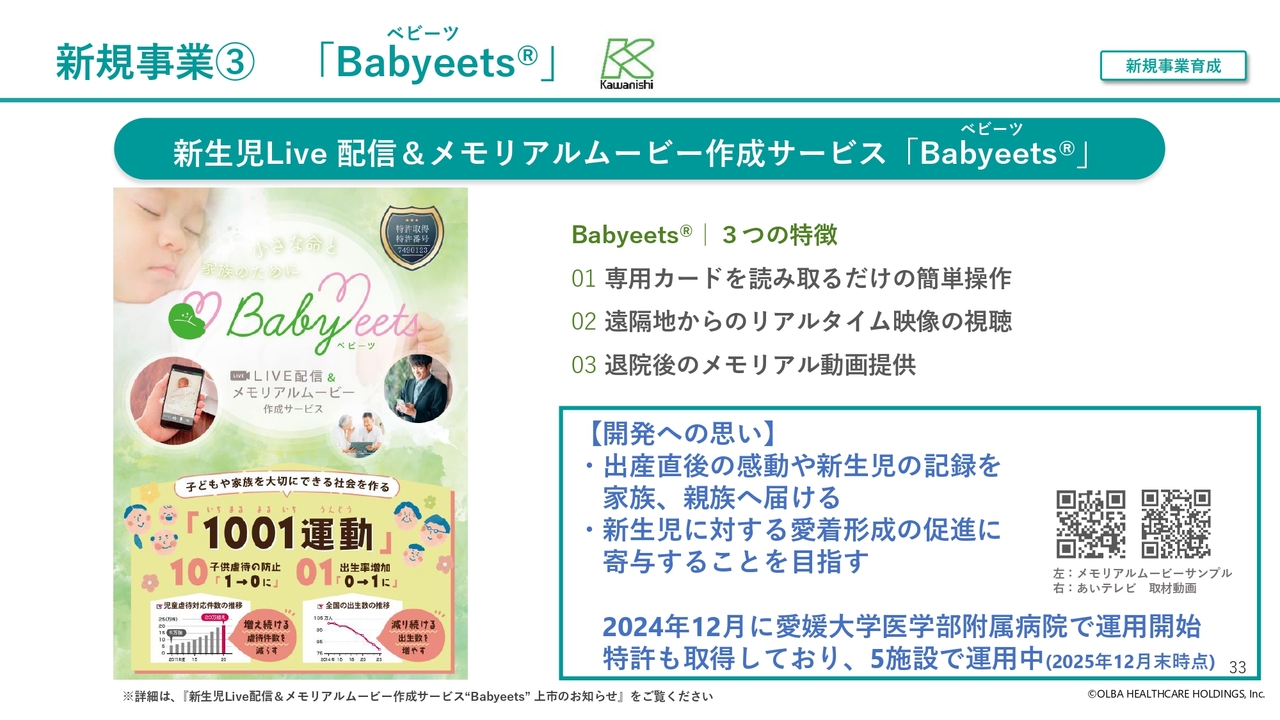

新規事業③ 「Babyeets」

その他の新規事業として、産婦人科向けの新生児Live配信&メモリアルムービー作成サービス「Babyeets(べビーツ)」をご紹介します。

「Babyeets」は、専用カードを用いた簡単な操作で、新生児と母親の入院期間中、ご家族がスマートフォンやパソコンから新生児の映像をいつでもどこでもリアルタイムに視聴可能なサービスです。退院後にはメモリアル動画を提供します。出産直後の感動や新生児の記録を家族や親族に届けたい、新生児に対する愛着形成を促進したいという思いで開発されました。

2024年12月から愛媛大学医学部附属病院で運用を開始し、特許も取得済みです。2025年12月末時点で5施設で運用されています。スライド内のQRコードから、メモリアルムービーのサンプルや愛媛県のあいテレビによる取材動画もご覧ください。

タイオルバヘルスケア事業(2023年1月~)

タイ王国における海外事業の進捗をご説明します。タイオルバヘルスケアでは、日本のタカゾノと正規販売代理店契約を締結し、販売活動を行っています。

現在、大学病院において主力製品である全自動錠剤分包機を含む医薬品流通管理システムの売買契約を締結し、納品を進めています。また、タイ王立病院でも全自動錠剤分包機の導入が決定しています。いずれもタイで認知度の高い病院で、これらの実績は今後、他施設への拡販にもつながると考えています。

また、タイ国産のDiOS社製整形インプラントは、昨年末より手術症例の獲得と販売を進めています。リハビリ関連では、モリトーの免荷式歩行リフトのレンタル事業も開始しました。さらに、医薬品や医療機器の承認審査を行うタイFDAから、mediVRのVRリハビリ機器および三重化学工業の保温・保冷パックについて医療機器承認を取得しました。

タイオルバヘルスケアでは、引き続き医療機器メーカーに近い立場で事業展開を進めていきます。

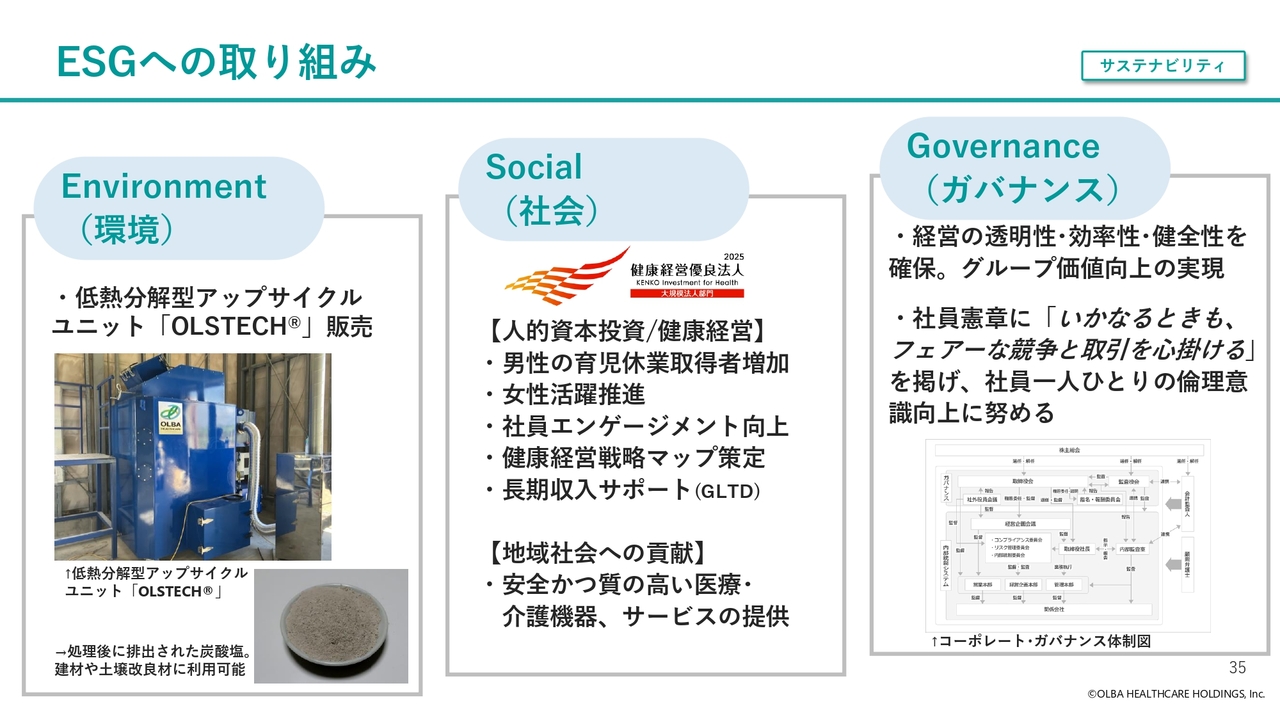

ESGへの取り組み

サステナビリティへの取り組みをご紹介します。当社のESGへの取り組みとして、E(環境)の分野では、低熱分解型アップサイクルユニット「OLSTECH」の販売を通じて、地球環境の改善に貢献したいと考えています。

S(社会)の分野では、人的資本投資、健康経営、地域社会への貢献に取り組んでいます。健康経営は、私自身が内科医師としてのバックグラウンドを持っていることから積極的に推進しており、2025年も「健康経営優良法人」の認定を取得しています。

男性の育児休業取得や女性活躍の推進にも力を入れており、女性向け社外メンター制度を導入し、2030年の女性管理職比率目標を19パーセントと定めています。さらに、社員が病気や怪我により長期間働けなくなった際に、収入の一部を補償するGLTD(団体長期障害所得補償保険)制度も導入しています。

G(ガバナンス)の分野では、会社として経営の透明性、効率性、健全性を確保し、社員憲章に「いかなるときも、フェアーな競争と取引を心掛ける」を掲げ、社員一人ひとりの倫理意識の向上に努めています。

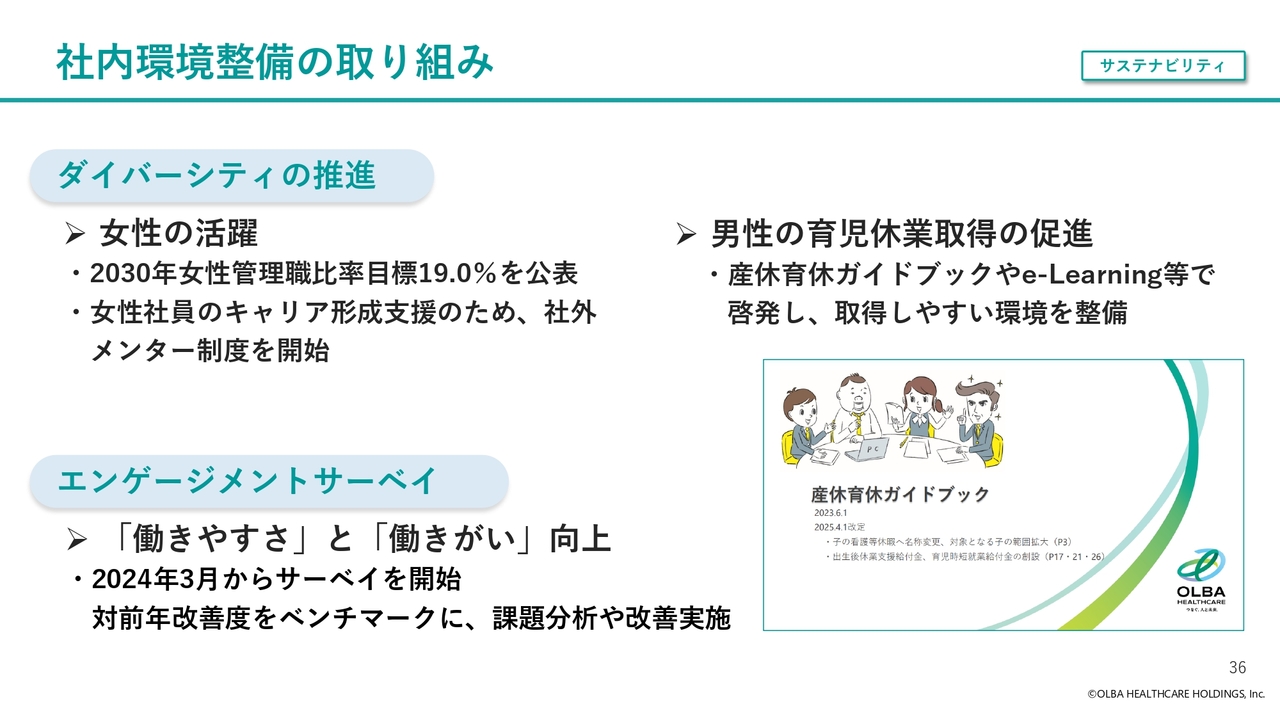

社内環境整備の取り組み

当社の社内環境整備の取り組みです。ダイバーシティ推進の観点から女性の活躍を促進しており、女性管理職比率の公表や、女性社員のキャリア形成を支援するための社外メンター制度を導入しています。

また、男性の育児休業取得を促進するため、産休育休ガイドブックの作成やe-Learningなどを活用した啓発活動を行い、取得しやすい環境の整備を進めていきます。

2024年からエンゲージメントサーベイを開始し、働きやすさと働きがいの向上に向けて、対前年改善度をベンチマークに課題分析や改善のための取り組みを実施しています。

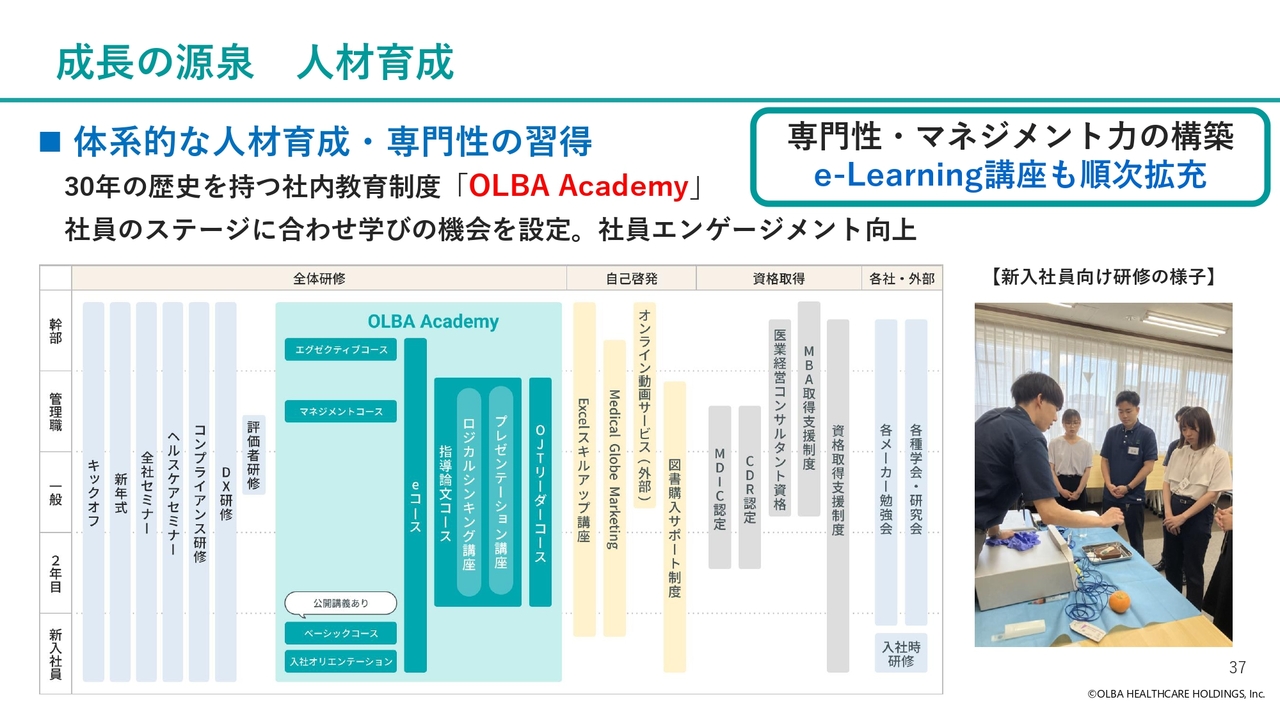

成長の源泉 人材育成

当社グループの成長の源泉である人材育成の取り組みをご紹介します。体系的な人材育成や専門性の習得を目的として、社内教育制度「OLBA Academy」を活用し、個々の社員のステージにあわせたシームレスな学びの場を提供しています。

また、e-Learning講座も拡充しています。顧客の課題解決に貢献する商品やサービスを提案するため、医療や介護を深く理解し、製品知識を習得することを目標としています。

人材教育への投資は、社員のエンゲージメントを向上させるだけでなく、専門性やスキル、マネジメント力を高め、競争優位性の源泉となると考えています。今後もこれを継続していきます。

当社の「強みと活用」「弱みと対策」

当社の強みとその活用方法、弱みの克服に向けた対策をご説明します。

当社の強みは、まず中四国圏でのシェアがNo.1である点です。迅速な対応や情報提供能力を通じた顧客や仕入れ先からの信用を基盤とし、安定的に確保された利益を源泉として新規投資を可能としています。

次に、成長の源泉となる人材育成とDX投資です。約1年にわたる専門的な教育を新入社員に提供し、顧客ニーズを的確に把握できる人材を育成しています。また、当社独自の電子カタログシステムをはじめとしたICTツールを活用することで、競合に勝る営業活動を展開することが可能となっています。

当社の弱みとしては、低利益率が挙げられます。当社のような卸売業は一般的に利益率が低い業界ですが、当社はタイ王国をはじめとした海外展開や、自動精算機など高付加価値の自社開発商品の販売を通じて、収益性の改善を目指しています。

次に大都市圏での低シェアです。業界の特性上、新規地域への進出は困難を極めますが、医療機器以外の分野での全国展開を進めることで、大都市圏への販売を拡充しています。先ほどご紹介したクリニック向け自動精算機は販売先の約4割が関東圏です。今後も大都市圏での販売を拡大する予定です。

「強みと活用」と「弱みと対策」の双方に共通する点として、当社は「創業100年を超えても、新たなチャレンジをし続ける企業文化」が根底にあると考えています。変化を恐れず、DX推進や新規事業展開にも着実に取り組む姿勢が特徴です。

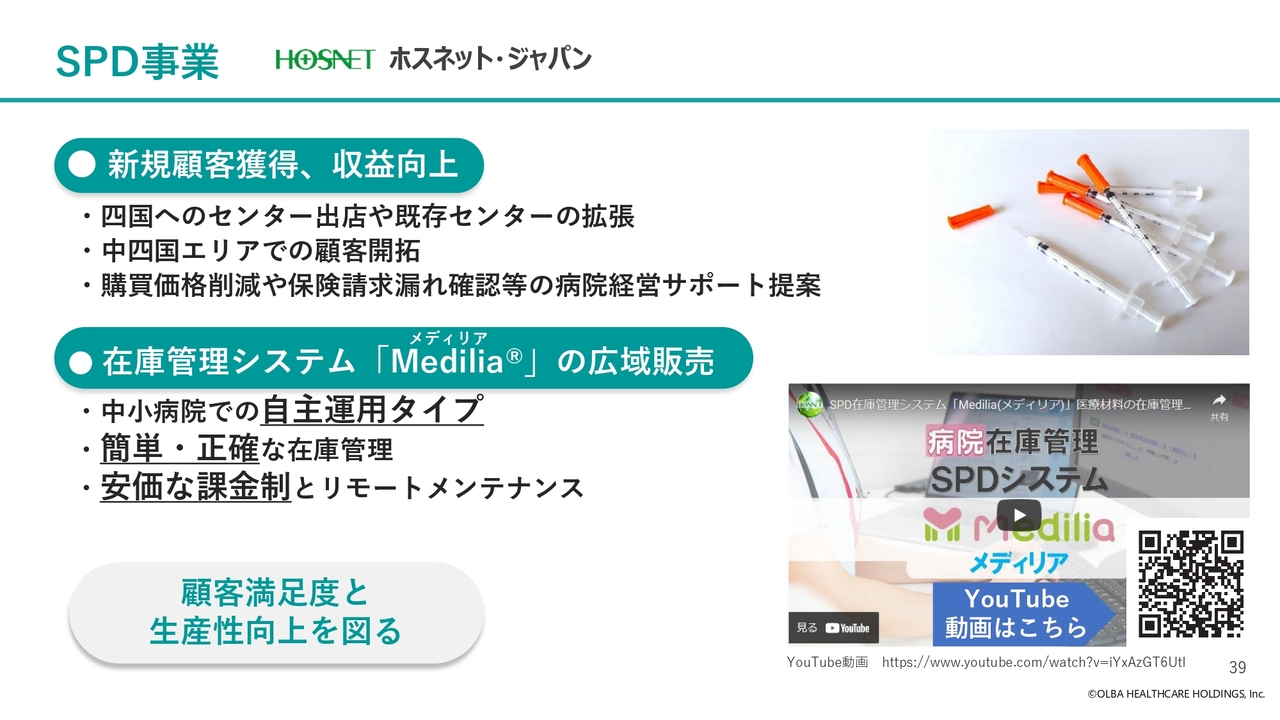

SPD事業

SPD事業の現状と今後の取り組みです。SPD事業では、中期的に四国へのセンター出店および既存センターの移転、拡張を予定しており、今後も中四国エリアでの顧客開拓、購買価格削減、保険請求漏れ確認などの病院経営サポート提案を推進していきます。

また、自社開発した中小病院向けの簡単かつ正確な在庫管理が可能な自主運営型在庫管理システム「Medilia」の販売にも引き続き注力します。「Medilia」は、従来の当社職員が運用する院内型SPDや院外型SPDとは異なり、病院の職員さま自身で運用いただくため、広域展開が可能です。「YouTube」の紹介動画もぜひご覧ください。

介護用品事業

介護用品事業の現状と今後の取り組みです。介護用品事業では、顧客フォロー体制の充実や、デジタルを活用した営業活動を推進し、既存エリアでのさらなるシェア拡大を目指します。

また、介護施設向けの物品販売やサービス提供の強化、補聴器販売や車いすの修理サービスなどの推進にも注力します。さらに、レンタル利用顧客への物品販売や住宅リフォームの提案など、クロスセルの取り組みを引き続き実施します。

2022年に広島県尾道市に、2025年4月には高知県に営業所を開設しました。今後も瀬戸内圏で新規出店を進めていきます。

「病院から在宅へ」という政府方針もあり、在宅介護機器事業は今後も継続的な成長が見込まれます。

記事提供: ![]()