<本社を東京に移転、「大阪にはなかった出会い」が事業を加速>

ブロードエンタープライズ社は、2026年4月11日から本社機能を東京に移転します。

「昨年の1月くらいから代表の中西や役員陣が平日東京にいるようになって、やっぱり違いは感じています。投資家という意味では、株式投資家ももちろんですが、どちらかというと当社のお客様である不動産投資家の方との接点や、その規模感が全然違います」

事業連携につながる代理店や紹介案件の質・規模が大阪時代とは段違いとのこと。東京シフトが営業面の追い風になっていることが伝わってきます。

<シナジーを生むM&Aも積極的に狙う方針>

同社は以前から、シナジー効果の高いM&Aを行う戦略も開示していました。

M&A先の候補としては「不動産管理、民泊運営代行、リフォーム業」の3つを挙げています。不動産管理会社を買収すれば顧客基盤が一気に拡大し、民泊運営代行会社の取得はサブリース事業のストック収益を厚くします。リフォーム会社の買収は工事の内製化によるコスト削減につながり、いずれも既存事業との相乗効果が見込める領域です。実際に、中古マンションの買取再販事業を主軸として、賃貸管理・売買仲介事業を展開する総合不動産企業である日本中央管理株式会社の完全子会社化を3月30日に発表。日本中央管理社の管理物件において空室が発生した際に、BRO-ROOMを即時に提案・施工し、早期の入居付けと賃料水準の維持・向上を同時に実現するとしています。

業績への影響は精査中としていますが、今後に期待が集まります。

株価は公開価格を回復|今後の展望と注意点

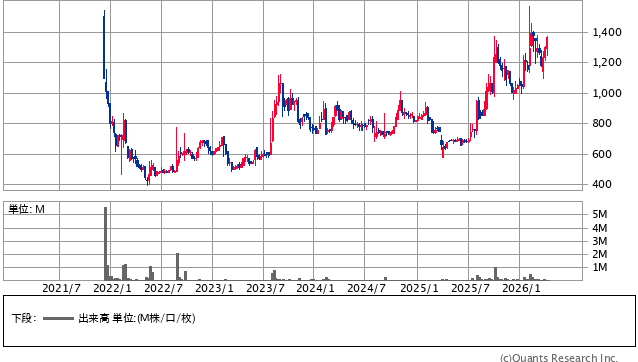

業績も好調で、期待材料も豊富なブロードエンタープライズ社。しかし、株価は公開価格である1,395円を超えられずに、長期間低迷していました。

ブロードエンタープライズ<4415> 週足(SBI証券提供)

足元ではやっと公開価格を回復しつつある局面ですが、予想PERは12倍前後(2026年4月6日時点)と依然として割安感が強い状況です。この点について、少し考えてみたいと思います。

<好業績なのに株価が低迷していた背景は?>

好業績なのに株価が低迷した背景としては、まず同社の武器でもある債権流動化の仕組みが分かりづらいことがあるように思います。その分、より多くの投資家にその仕組みが理解され、実績を重ねることで同社の与信体制に対する信頼感が高まれば、見直される余地は十分にあると思います。

また、過去の決算説明会における「時価総額100億円の水準で増資を検討する」という趣旨の発言も嫌気されているのかもしれません。この点について、畑江氏は、「増資することが決まっているわけではないんです。結構言われることがあるんですが、多分言い回しが悪かったんだと思っています。そういう選択肢も視野に入ればいいですよね、くらいのレベルです」とやや苦笑しながら話してくれました。

<収益を拡大させつつ、BSの改善にも取り組む方針>

とはいえ、成長を続ける上では資金が必要なのは事実。資金の使い道の優先順位を尋ねると、「流動化していくのにどうしても自己資本の厚みが必要です。ただ、そこもうまく銀行でやれば、必ずしも増資が必要というわけではなく、自己資本とのバランスを見ながらという感じです」との回答でした。

また、個人投資家のなかには、営業キャッシュフローがプラスかどうかを気にされる方も多いです。しかし、初期導入費用ゼロでまずサービスを提供し、後から債権流動化や分割払いで資金を回収する同社のビジネスモデルは「成長すればするほど営業キャッシュフローがマイナスになる構造」です。同社は事業の構造上、成長を追い求めるのであれば資金が必要ですし、営業キャッシュフローはマイナスになりやすいです。

今後は流動化の回数や回し方も含めて見直していこうとしているそうですが、この構造を根本的に変えることは難しいと思われます。そこで、投資家と丁寧に対話を行い、理解を求め続けることが重要になると思います。