2026年5月14日に発表された、株式会社コマースOneホールディングス2026年3月期決算説明の内容を書き起こしでお伝えします。

目次

清水究氏(以下、清水):株式会社コマースOneホールディングス取締役管理本部長の清水です。本日は当社グループの決算説明会にご参加いただき、誠にありがとうございます。

それでは、2026年3月期の決算説明を始めます。本日のアジェンダは記載のとおりです。通期決算ということでボリュームが多いため、重要な部分を中心にご説明します。よろしくお願いします。

2026年3月期サマリー

清水:決算概要のエグゼクティブサマリーについてご説明します。今期業績は、連結売上高38億9,000万円、連結営業利益3億8,000万円、連結営業利益率9.8パーセント、親会社株主に帰属する当期純利益3億円となっています。

前年同期比で、連結売上高は2億円増、連結営業利益は2億5,000万円減、連結営業利益率は7.5ポイント低下し、親会社株主に帰属する当期純利益は2億1,000万円増となりました。

決算概要として、コア事業であるEC事業者の支援サービスを提供しているフューチャーショップにおいて、オプション機能などのサービスを拡充したことにより増収しました。一方で、事業拡大に伴い人材関連などの費用が増加しています。

また、既存システムの基盤をAI時代に対応したかたちで再構築するための構造的な投資を開始したことにより、結果として増収したものの減益となっています。

「通販する蔵(つうはんするぞう)」を提供するソフテルでは、顧客ニーズに即したカスタマイズ案件の提案に注力したため、増収増益となりました。

営業外以下の項目については、「One Credit(ワンクレジット)」などの金融サービスや新規事業を開始しており、試験的に収益が出始めていることから、結果として前期比2億1,000万円増となっています。

2026年3月期 フューチャーショップサマリー

清水:フューチャーショップ単体の当期実績についてご説明します。売上高は前年同期比7,000万円増の28億4,000万円、営業利益は前年同期比1億4,000万円減の6億9,000万円、営業利益率は前年同期比5.9ポイント減の24.5パーセントとなりました。

GMVは前年同期比68億2,000万円増の2,120億円、3月末契約件数は前期末比65件減の2,730件、ARPUは前年同期比4,461円増の8万5,933円となっています。

売上高およびARPUの増加要因としては、導入企業の成長に伴い、オプションやアライアンスサービスの利用が引き続き拡大したことが挙げられます。

一方で、当期は先ほどお伝えしたとおり、抜本的な基盤の再構築投資を行った影響で、営業利益は前年よりも減少しました。こちらは、今後の展望の部分でお話ししたいと思います。

塩谷航平氏(以下、塩谷):ARPUが前年同期比で5.5パーセント増加した要因として、オプションの売上もあったようですが、料金改定も行われたのでしょうか? 費用の内訳では、5.5パーセントのうち、どのくらいが料金改定によるものですか?

清水:ARPUの上昇要因についてご説明します。主に3つの要因があります。1つ目は、ご指摘いただいたとおり、料金改定による基本単価の上昇です。

2つ目は、後ほどご説明する部分ですが、当社グループの「future Review(フューチャーレビュー)」といったオプション機能の利用拡大によるアップセル効果です。

3つ目は、売上規模の小さい事業者の解約などがあり、契約店舗全体の構成が変化したことによる改善です。現時点でのARPUの上昇額は4,461円であり、料金改定によるアップセルの影響額は個別に開示していません。

ただし、当期のARPU上昇には料金改定が一定程度影響しています。その効果が一巡した今後は、ARPUの成長ドライバーは、より高付加価値な機能の利用拡大に向かっていくと考えています。

塩谷:料金改定の効果が一巡するタイミングは、今期の何月頃だったでしょうか?

清水:料金改定は2024年6月だったため、今期の第1四半期には一巡したかたちです。

2026年3月期 ソフテルサマリー

清水:ソフテルの当期実績についてご説明します。売上高は前年同期比4,000万円増の8億9,000万円、営業利益は前年同期比3,000万円増の8,000万円となりました。営業利益率は前年同期比3.4ポイント増の10.0パーセントです。

開発売上総額は前年同期比2,950万円増の3億8,600万円でした。また、開発したシステムの保守に関わる売上であるストック売上は前年同期比1,990万円増の4億8,600万円となりました。

増収増益の要因としては、ストック売上や「通販する蔵」の大型案件の受注が増加したことが挙げられます。加えて、SAMURAI TECHNOLOGYを一昨年以上前に買収し、その会社と合併したことでエンジニアコストが効率化され、その分利益が多く残る結果となりました。

塩谷:ソフテルのストック売上について記載がありますが、「通販する蔵」の保守料金の単価を教えてください。

清水:「通販する蔵」の保守料金は、お客さまごとにカスタマイズされており、一律ではないため個別の内訳は開示していません。収益性の性質としては、ストック売上の中に「通販する蔵」の保守料金、その他のSaaS、そして継続コンサルタントによる収入が含まれています。

継続コンサルタント収入以外の2つは既存システムの利用に紐づくため、相対的に継続性が高い収益性となっています。コンサルタントによる収入は契約更新などで案件の継続に影響を受けるため、その点は異なりますが、ほとんどが「通販する蔵」の保守料金ということになります。

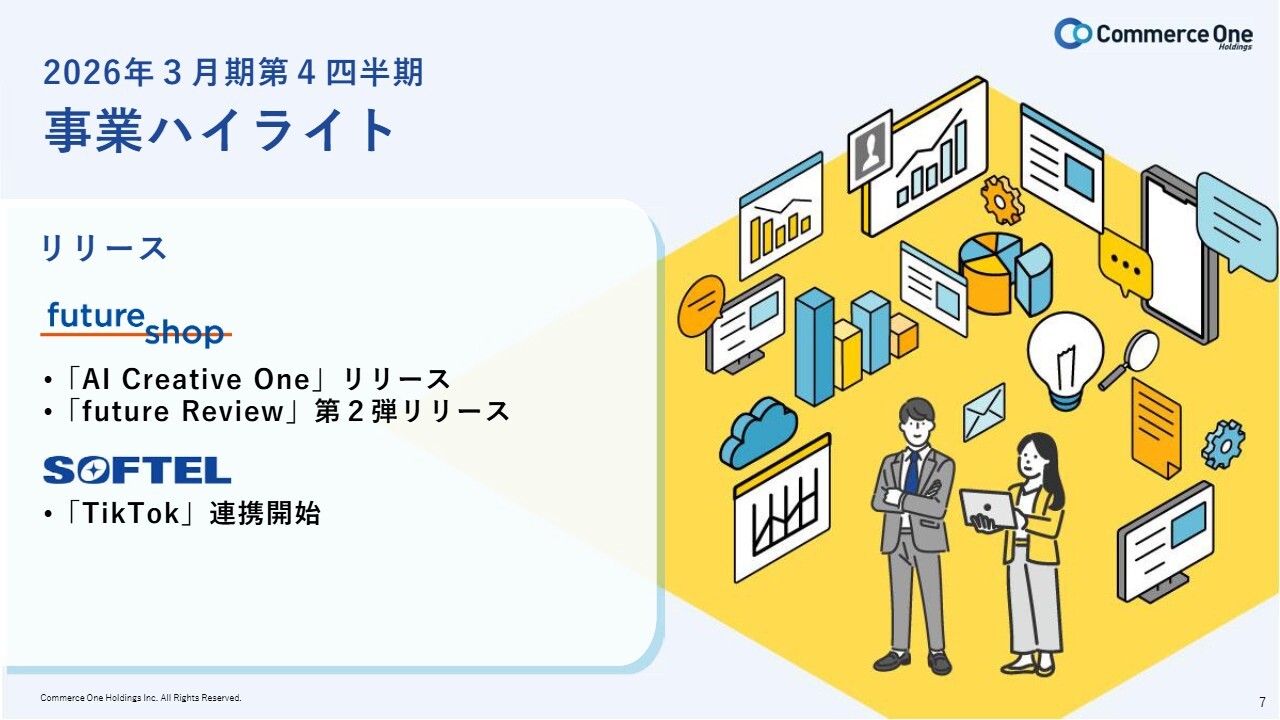

2026年3月期第4四半期 事業ハイライト

清水:事業ハイライトについてご説明します。こちらは第4四半期に行った取り組みです。

画像生成の常識を変える取り組みとして、「AI Creative One(エーアイクリエイティブワン)」のリリースや、昨年11月にリリースした統合UGCソリューション「future Review」のバージョンアップの準備を行っています。

また「通販する蔵」においては、ソフテルが「TikTok」との連携を開始しています。これらは、EC事業者の売上向上や工数、コスト削減に直結する重要な機能拡張となっています。

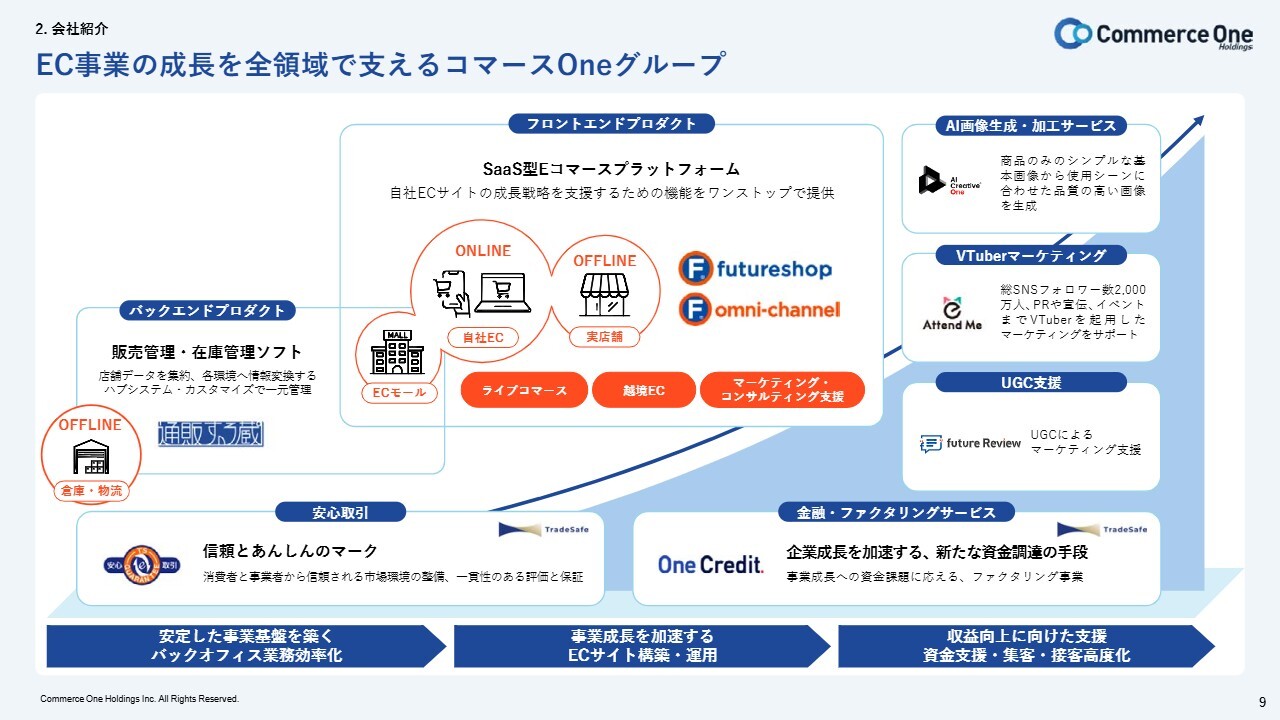

EC事業の成長を全領域で支えるコマースOneグループ

岡本高彰氏(以下、岡本):コマースOneホールディングス代表取締役の岡本です。よろしくお願いします。

当社グループは、フューチャーショップを中心としたSaaS型ECプラットフォームとして、EC事業者に伴走しながら持続的な成長を支援し、成長ステージに応じたサービス提供をしています。お客さまの生涯価値(LTV)を最大化し、安定した収益基盤を構築するフロントエンド機能を提供しています。

ソフテルは、EC事業者の複数ショップ運営における煩雑な業務を一元化して効率化させるバックエンド機能を提供しています。その他にもさまざまなソリューションを通じて、EC事業者の成長を幅広い領域で支援するグループです。

UGCやVTuberによるマーケティング支援、AIを活用したクリエイティブ支援、将来債権買い取りサービスによる資金面での成長支援を通じて、EC事業者の成長を加速するソリューションの開発を行っています。

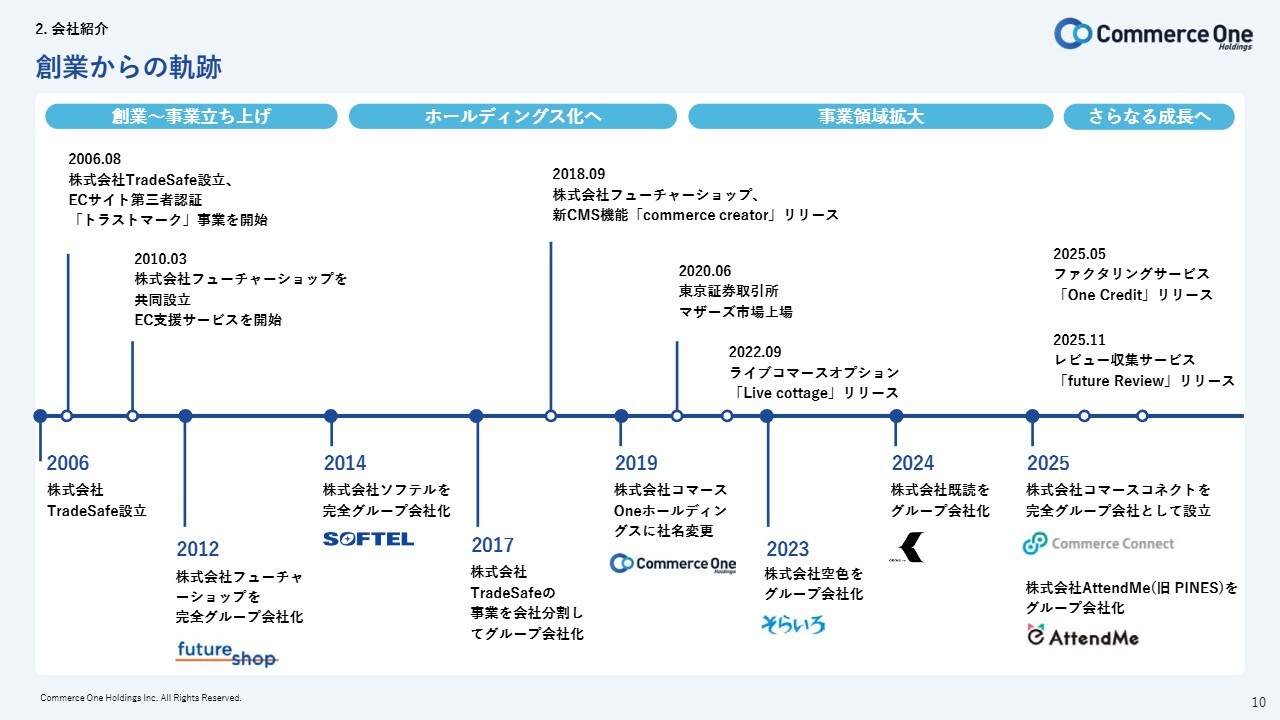

創業からの軌跡

岡本:創業以来の事業の歩みです。当社グループは2006年にTradeSafeとして、ECショップの信頼を第三者として認証する事業を祖業としてスタートしました。その後、ご覧のグループ会社が加わり現在に至っています。

社会のインフラを担う基盤として、全国のがんばっている事業者さまの成長をしっかりと支えたいという思いで事業を行っています。

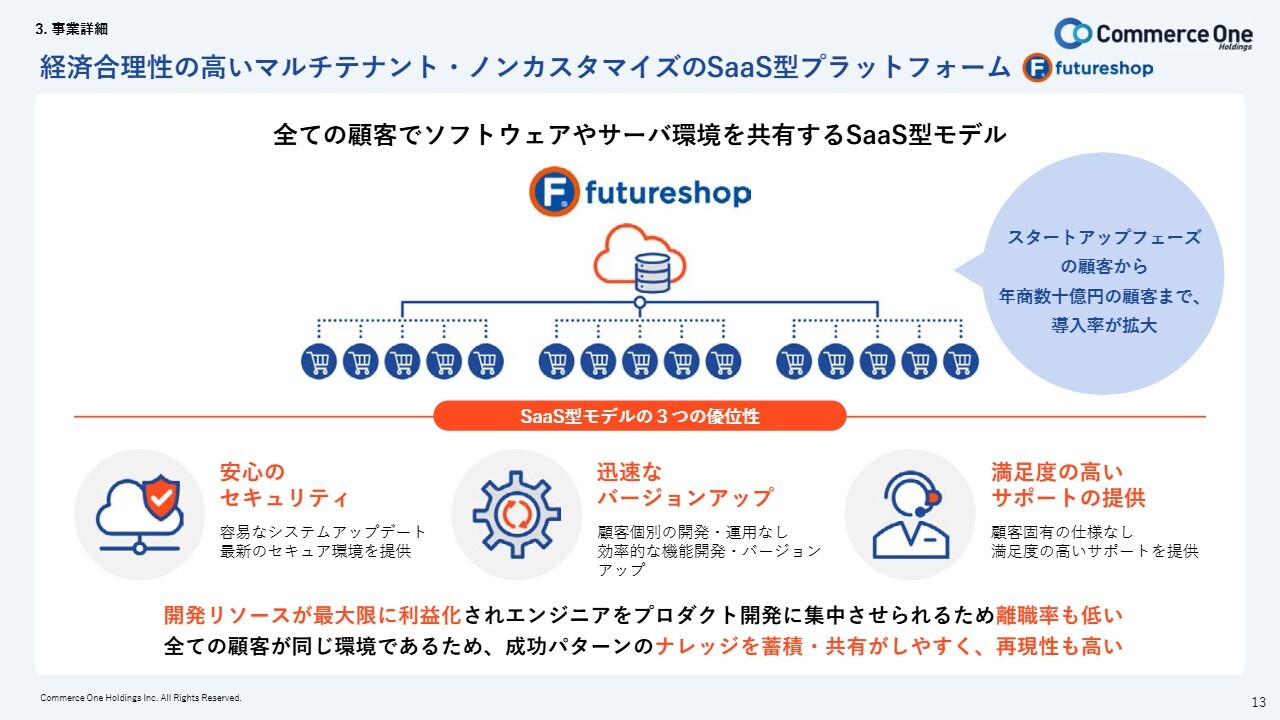

経済合理性の高いマルチテナント・ノンカスタマイズのSaaS型プラットフォーム

岡本:各事業会社についてご説明します。まずは、フューチャーショップです。同社は、経済合理性の高いマルチテナント・ノンカスタマイズのSaaS型プラットフォームを提供しています。

わたしたちは、日本のEC事業者が直面する構造的な課題に対し、マスターインテグレーター型プラットフォームを提供することを価値としています。

EC事業者のみなさまが抱える課題としては、「モールに依存してしまうから、販売チャネルの主導権を持てない(自走できない)」「ツール環境が複雑化しているから、EC運営体制を構築できない」といったものがあります。

マスターインテグレーター型とは、アプリによる機能拡張型とは異なり、EC事業者の成長に必要な機能を厳選してネイティブ実装したプラットフォームです。

データの分断がなく統合された環境により、AIフレンドリーな状態を維持しながら施策の効果を正確に計測できます。蓄積されたデータとナレッジを可視化することでデータドリブン経営を実現し、成功パターンの再現性を重視した伴走型支援を提供しています。

ニッチなトレンドに対しては、信頼性の高い外部パートナーと連携したアライアンスサービスで対応し、不具合の際はフューチャーショップが窓口となって円滑に解決します。さらに、20年以上培ってきたカスタマーサクセスチームが戦略実行を手厚くサポートし、EC事業者さまの継続的な成長を支えています。

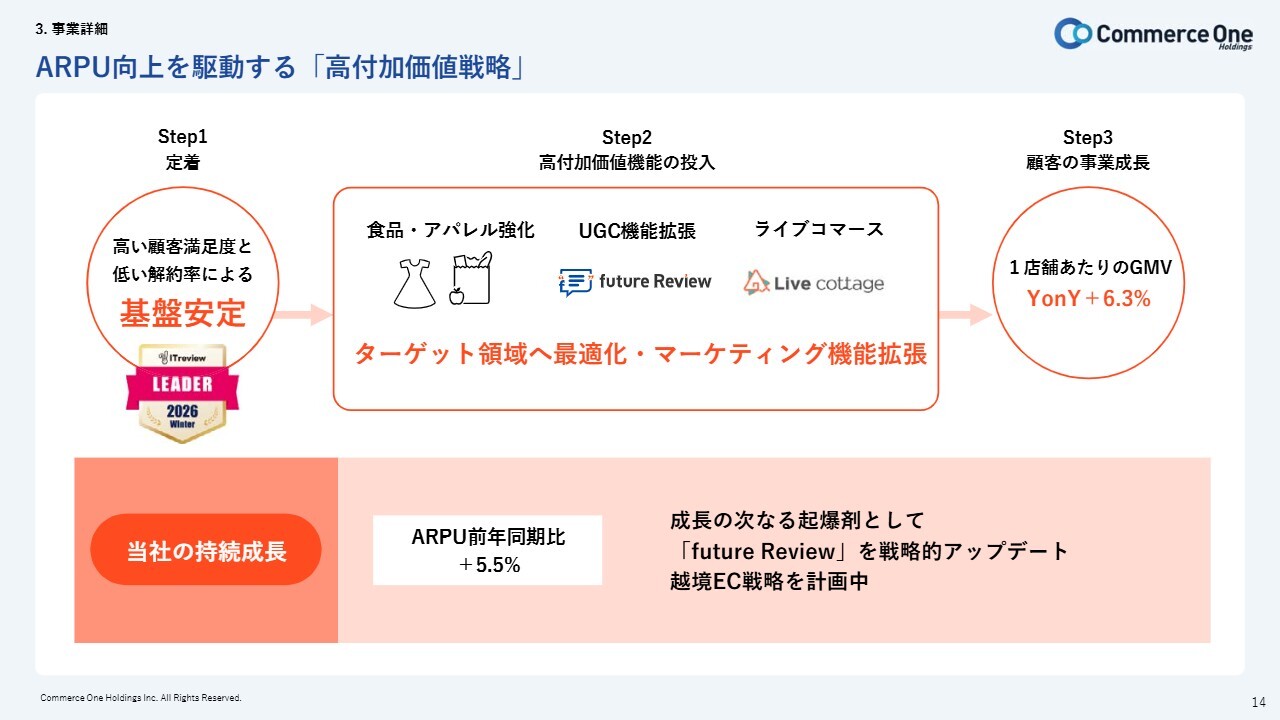

ARPU向上を駆動する「高付加価値戦略」

岡本:ARPUを向上させるための付加価値戦略についてご説明します。チャネルの多様化に伴い、EC事業者に求められる戦略は変化しています。モール、自社EC、リアル店舗、SNS、越境ECへと顧客接点が広がる中、チャネルが増えるほど消費者に「選ばれる理由」が問われるようになっています。

情報があふれる時代において、消費者が本当に信頼するのは企業広告よりも、利害関係のない第三者の本音や作り手の熱量です。広告による価格競争ではなく、共感や信頼で選ばれるブランドへの転換が、企業規模にかかわらず必須となっています。

この流れに対応するため、当社グループはレビュー・ライブコマースといった高付加価値機能を活用したソーシャル戦略を推進しています。「本音」としてはレビューを、「熱量」としてはライブコマースやVTuberを活用し、EC事業者さまのマーケティング機能を拡張します。この一環として「future Review」を昨年末にリリースしました。LLMOの時代において、購入者のリアルな体験から生まれるナラティブこそがAIに発見・推薦されるための最も重要な経営資源であり、こうした取り組みがARPUの持続的な向上につながると考えています。今後は越境EC戦略も加え、グループ全体でこの戦略を加速させていきます。

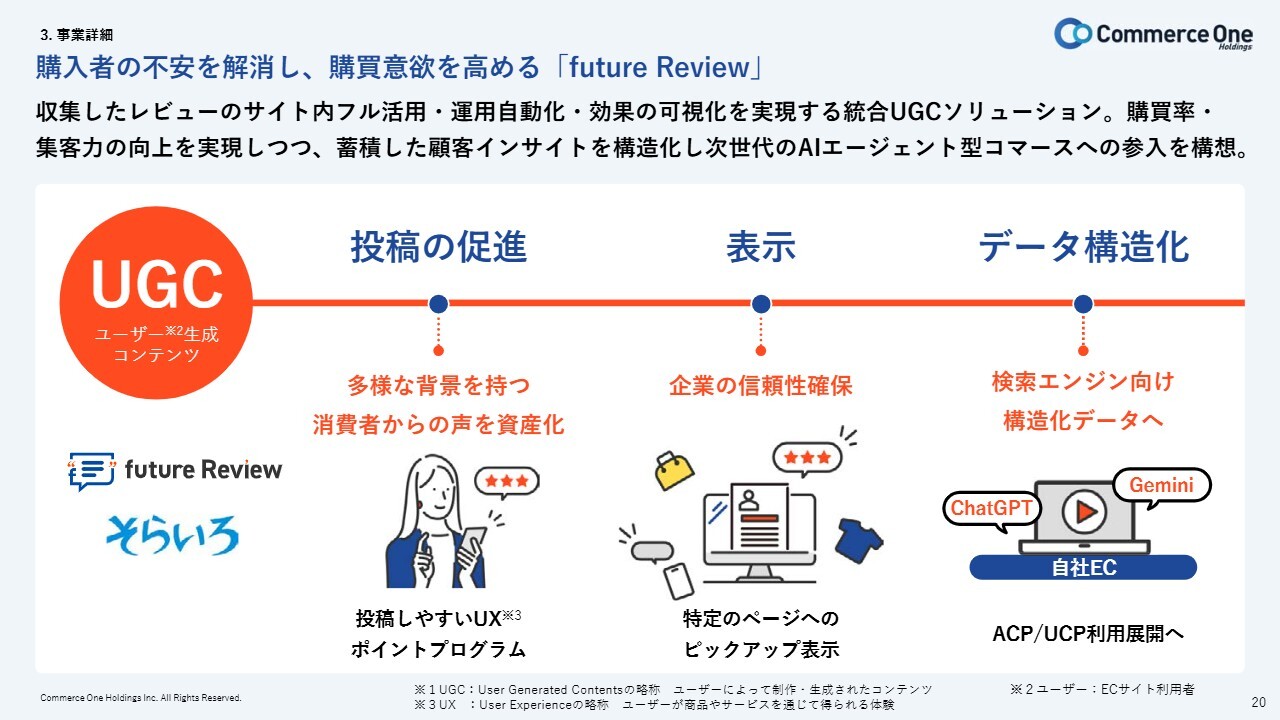

購入者の不安を解消し、購買意欲を高める「future Review」

岡本:オーセンティックコマースの実現に向け、グループ会社であるそらいろがUGCツールを開発し昨年12月にリリースしました。

ECサイトでの重要な購入決定要素として、質の高いレビューが求められています。

質の高いレビューとは、ネガティブな意見を含む率直な意見、つまり購入を検討するのに信頼性が高い口コミ情報です。

店舗側としては、このような質の高いレビューを自動的に集めることでCVRを高めることができます。

「future Review」は、購入者の声をECサイトの「信頼」として蓄積し、経営資産として創出および保有することで、差別化を図るものです。

信頼性の高いレビューを活用することで購入体験の向上を目指し、さらに今後のグループ戦略を実行していく重要な要素として開発を進めていきます。

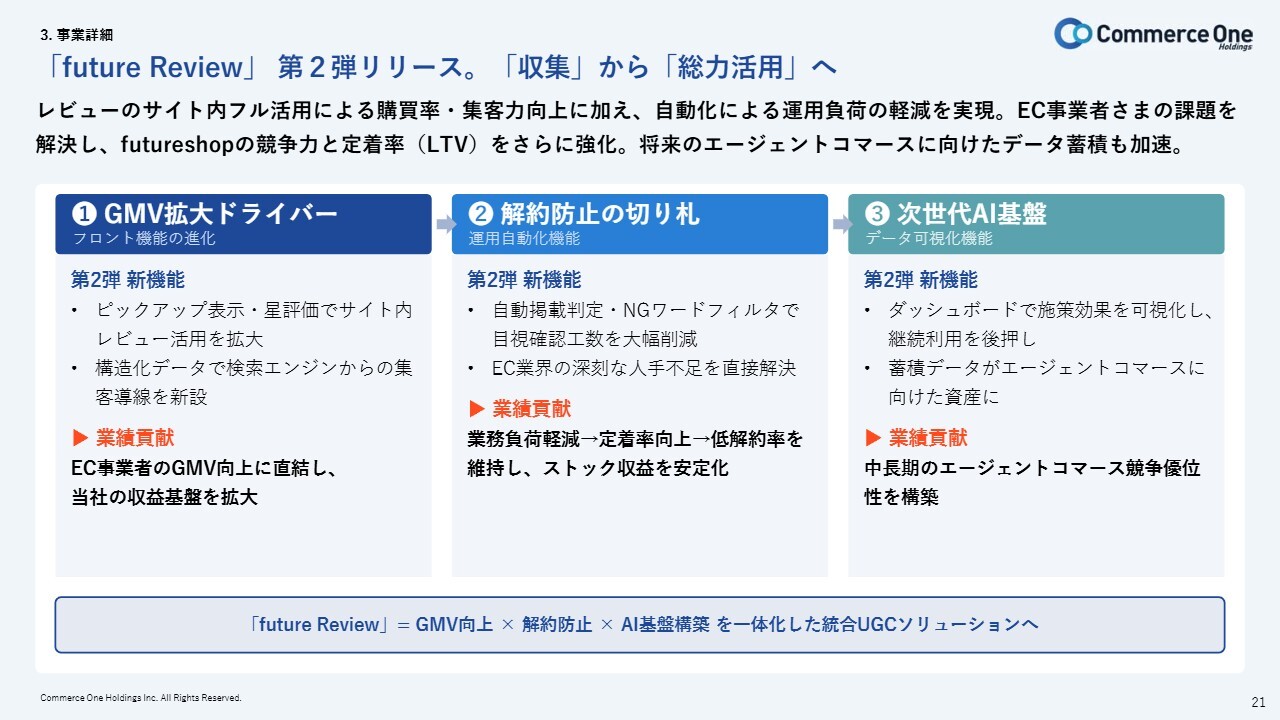

「future Review」第2弾リリース。「収集」から「総力活用」へ

岡本:先日、「future Review」の第2弾をリリースしました。AIがどの商品を推薦すべきか判断する上で最も重要なのは、実際の購入者によって作られた信頼性の高いレビュー、つまりUGCです。収集および構造化されたUGCは、AIから推薦されやすくなり、顧客の売上向上へとつながっていきます。

「future Review」がもたらす成長効果は3点あります。

1つ目は、レビューによる購買促進を通じた店舗のGMV向上と、当社グループの収益基盤の拡大です。

2つ目は、自動化機能でEC事業者の目視確認工数の削減と業務負荷の軽減によって、解約率を抑えてストック収益を安定化させることです。

3つ目は、蓄積されたデータをエージェントコマース時代の競争優位性につなげることです。

つまり「future Review」は、GMV向上・解約防止・AI基盤構築を一体化した統合UGCソリューションであり、AI時代における当社グループの重要な成長エンジンと位置づけています。

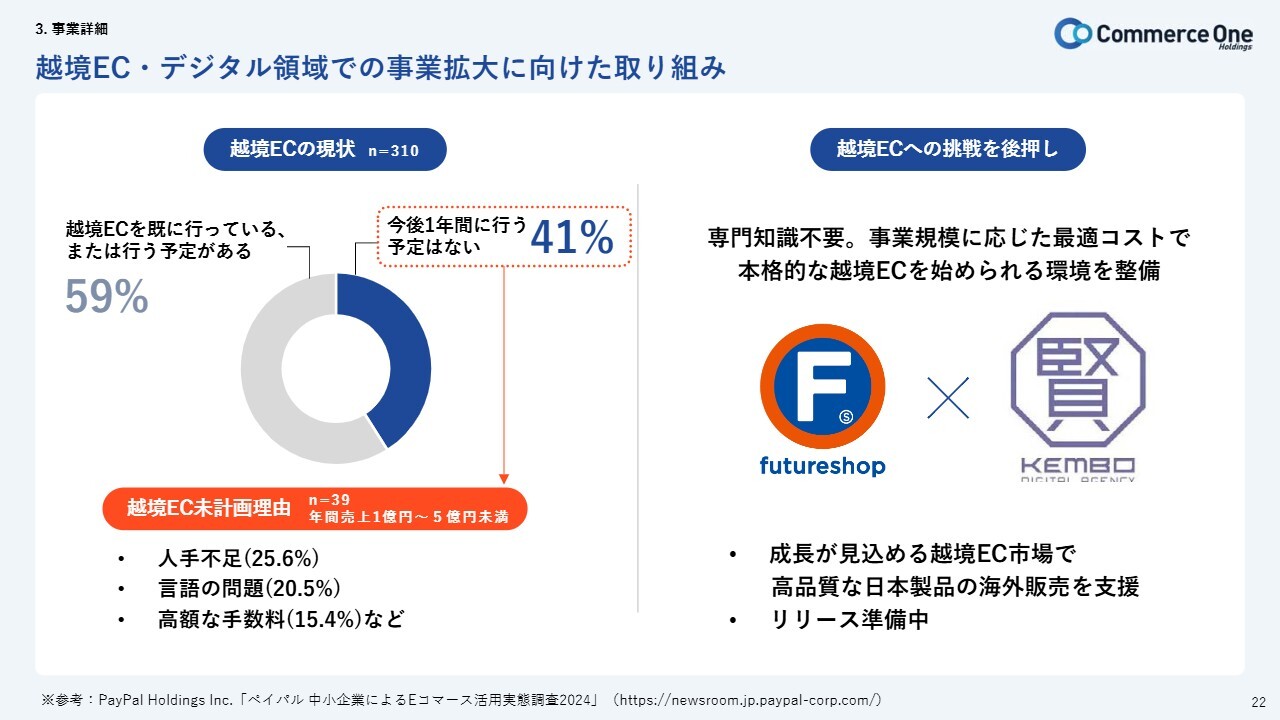

越境EC・デジタル領域での事業拡大に向けた取り組み

岡本:越境EC戦略もマルチチャネル戦略の1つとして重視しております。

国内EC事業者のチャネル多角化と売上成長を支援する一環として、海外販路の開拓に向けた独自の販売支援スキームを近日中に提供開始する予定です。

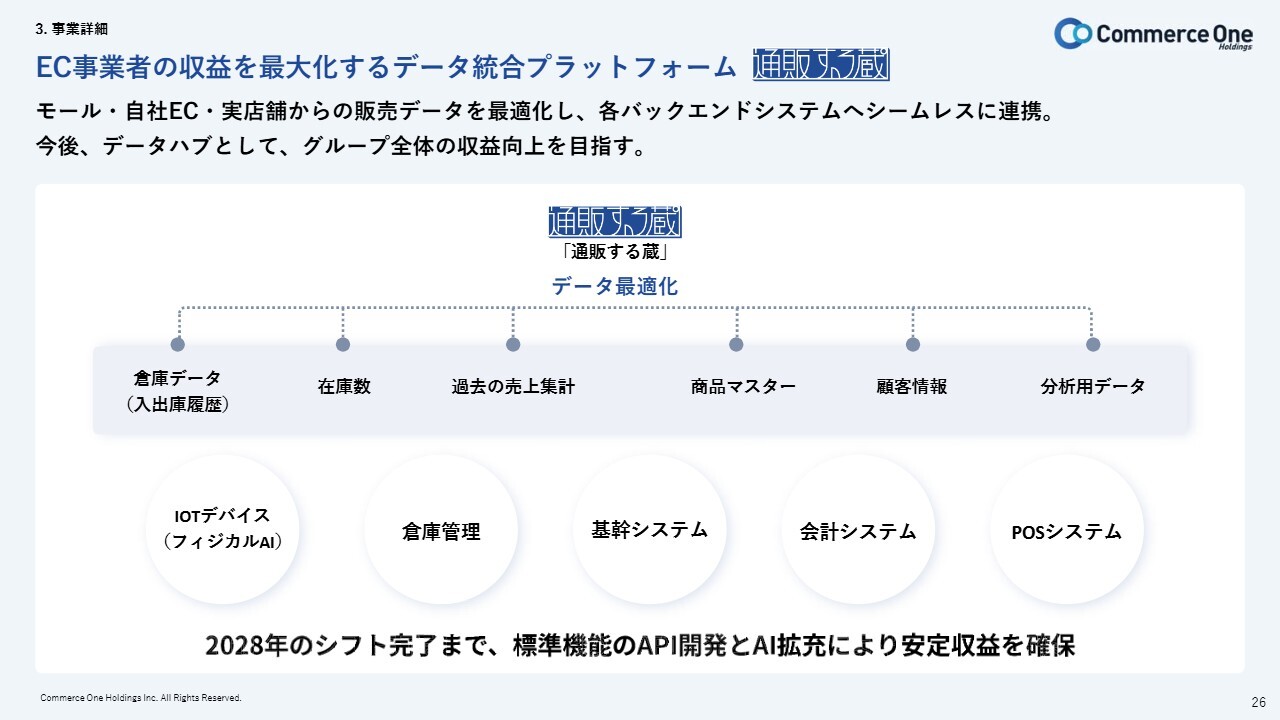

EC事業者の収益を最大化するデータ統合プラットフォーム

岡本:当社グループのもう1つの中核であるソフテルが提供するECバックヤード「通販する蔵」についてご説明します。

「通販する蔵」は、複数店舗の在庫最適化、注文管理・出荷処理を一元管理するOMSです。販売データと在庫情報をリアルタイムで統合することで、どのチャネルで何がどれだけ売れているかを即座に把握でき、コスト配分の最適化と業務効率化を実現します。その結果、EC事業者は本来注力すべき販売・マーケティング活動にリソースを集中できるようになります。

一度複数チャネルに展開した事業者が単一チャネルに戻ることはほぼなく、こうした多チャネル化の流れは今後も続くと見ています。それだけに、チャネルをまたいだ在庫・受注管理を一元化するOMSの戦略的な重要性は、さらに高まっていくと考えています。

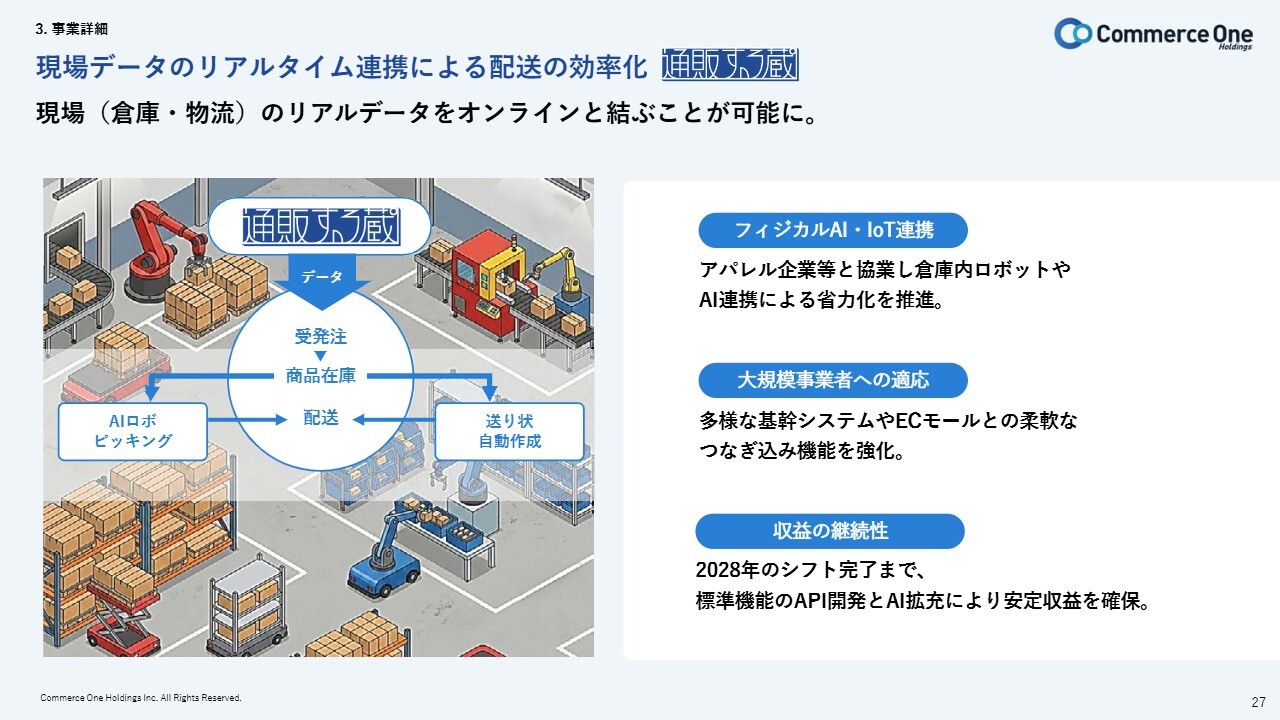

現場データのリアルタイム連携による配送の効率化

岡本:ソフテルでは、AIとロボットを活用したフィジカルAIによる倉庫内業務の効率化サービスを展開し始めています。

今後は、フィジカルAIに関するノウハウや実績を蓄積しながら、領域を少しずつ広げていくことを計画しています。

20年間にわたり日本のEC業界を支援(2006年サービス開始)

岡本:TradeSafeについてです。こちらは祖業であり、現在3つのサービスを提供しています。

祖業からの第三者認証サービス「TradeSafe トラストマーク」と、金融支援サービスである「One Credit」、そして、複数店舗の売上データをリアルタイムで一覧できる「ECnote」です。

「One Credit」では、無理のないかたちでお客さまのニーズに応えながら、ファイナンス面でもグループのシナジーを追求していきたいと考えています。

EC取引の不安を解消。健全な市場の基盤を支える第三者認証

岡本:「TradeSafeトラストマーク」は、ECサイトの信頼を第三者として証明することで、EC市場の健全な成長を促すサービスです。取引トラブルの解決支援や安心保証サービスも付帯しています。

AIエージェントが購買を担う時代においては、AIが参照する情報の信頼性がより重要になります。TradeSafeが証明するサイトの安全性・信頼性は、AIに正確な情報を渡すための基盤としても機能すると考えており、安全・安心なEC市場の醸成に引き続き貢献していきます。

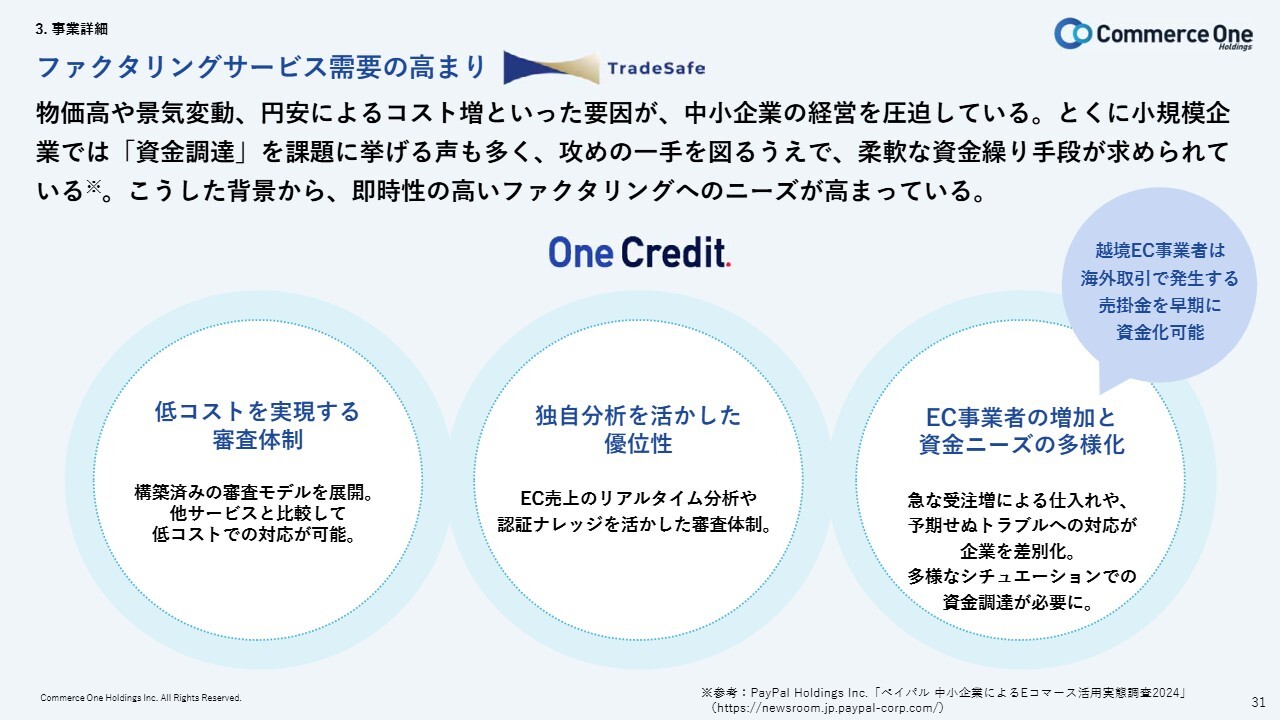

ファクタリングサービス需要の高まり

岡本:昨年リリースした「One Credit」という金融サービスについてです。事業者の金融ニーズに応える即効性のあるRBFサービスの提供を開始しています。いわゆる将来債権の買い取りで資金を提供するサービスです。EC事業者の資金ニーズにタイムリーに応えてまいります。

わたしが銀行出身ということもあり、金融的な与信に関するノウハウを20年にわたって培ってきました。試験的なサービスの開始から1年間の事業運営を経て、収益化を着実に果たすことができました。与信管理も含めて無理のない範囲で進めつつ、金融サービスのリスクに配慮しながら、着実に間口を広げ、ノウハウの蓄積や与信管理体制の強化を図っていきたいと考えています。

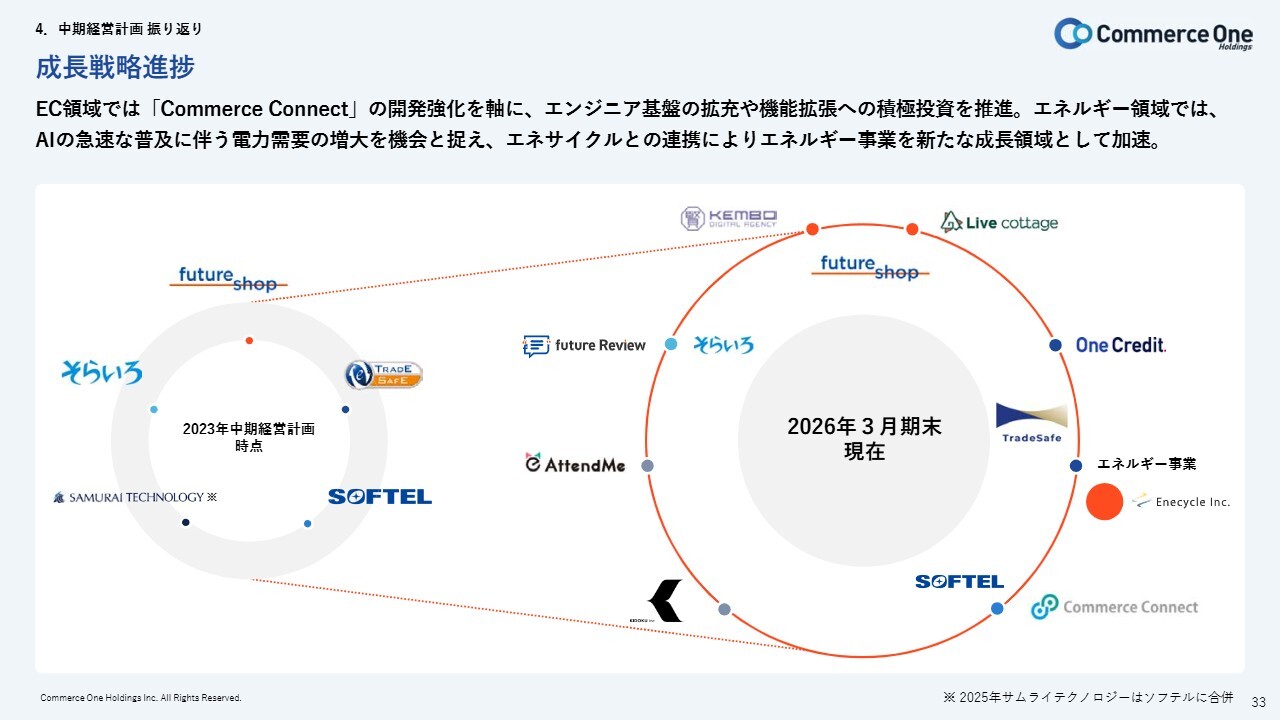

成長戦略進捗

岡本:中期経営計画の振り返りについてお話しします。わたしたちは、来たるエージェントコマース時代において、AIに信頼されるコンテンツを資産として蓄積していくことが大切だと考えています。

そのため、M&A戦略においては、主にAIフレンドリーなコンテンツ供給が可能な企業への投資を進めてきました。

個社別に見ると、UGCに関するノウハウを持つそらいろが、ソーシャル戦略上で重要なレビューの開発に注力し、昨年12月に「future Review」をフューチャーショップ向けに先行リリースしました。

また、フューチャーショップではライブコマース機能を自社開発しています。ライブコマースはEC事業者のブランディングやロイヤリティ強化に有効であり、自社開発であるがゆえに購買・視聴データを自社で保有・活用できる点も、今後のAI連携における強みとなります。

グループ会社である既読は、グラフィックデザイナーが経営するスタートアップであり、AIとヒトによる商品画像のクリエイティブで、EC事業者の「ささげ業務(撮影・採寸・原稿作成)」を効率化し、店舗運営を支援します。先日、「AI Creative One」アプリを開発・リリースいたしました。

グループ会社であるPINESから改名したAttendMeは、2,000名を超えるVTuberを擁し、ソーシャルコマース領域でのビジネス展開を加速している企業です。

このように、中期経営計画を始めた2023年11月時点から着実に仲間が増え、売上も順調に伸びて成長を続けています。

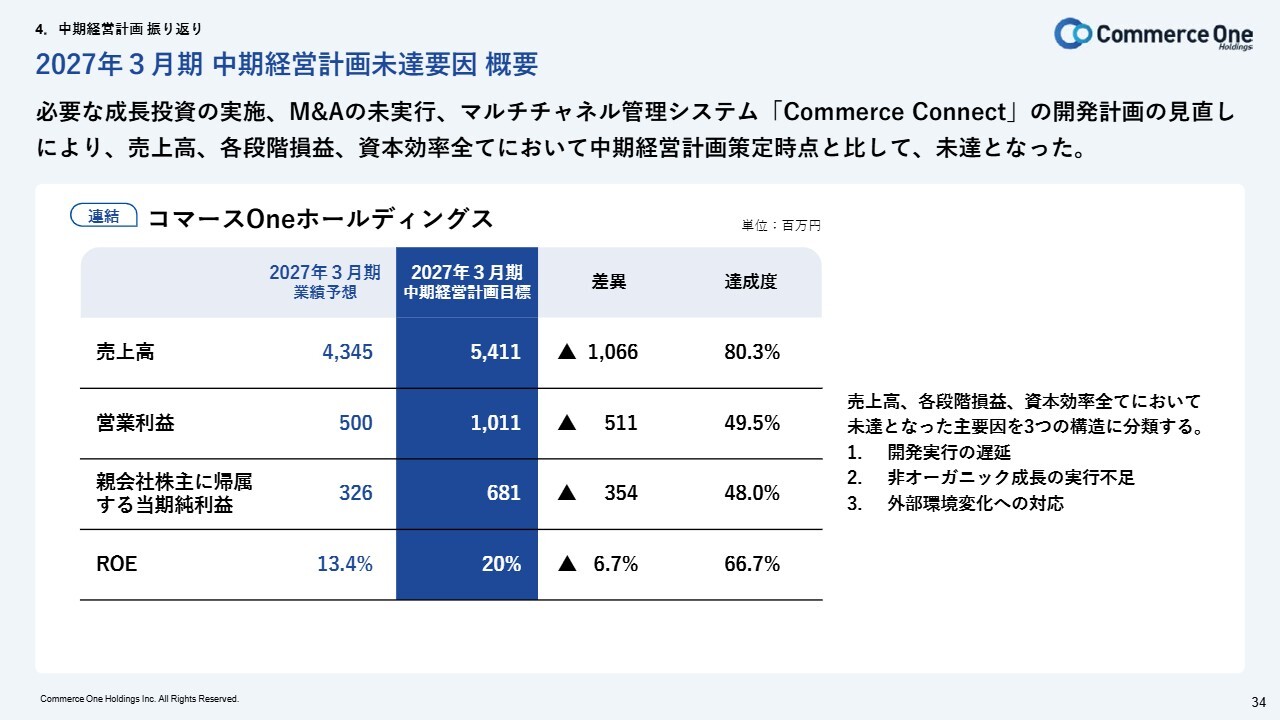

2027年3月期 中期経営計画未達要因 概要

清水:2027年3月期を最終年度とする中期経営計画の数値についてご説明します。結論として、事業は一定程度成長を遂げていますが、本日発表した2027年3月期の業績予測では、当初掲げた中期経営計画の目標に対し、売上高、各段階利益、ROEのいずれも未達になる見通しです。

主な要因は、必要な成長投資を実施したこと、M&Aの実行ができなかったこと、そして次世代の基盤となるマルチチャネル管理システム「Commerce Connect(コマースコネクト)」を開発する中で、その計画を見直したことです。

具体的な数値に関してはスライドに記載のとおりですが、わたしたちはこの未達という結果を重く受け止めており、今後、改善活動を進めていきたいと考えています。

未達となった要因について、さらに深掘りして3点ご説明します。

1点目は、開発実行の遅延が大きな要因となっています。「Commerce Connect」の開発方針を当初計画から見直すことになりました。

また、当初の計画にはシナジー効果の発現時期を織り込んでいましたが、その時期が後ろ倒しとなりました。これにより、想定していた売上成長や利益貢献が計画どおり進まなかったことが大きな要因です。「Commerce Connect」の開発見直しに関する詳細は、後ほどご説明します。

2点目として、大きな非オーガニック成長の実行不足という点が挙げられます。具体的には、M&Aを成長ドライバーの1つとして位置づけていましたが、想定していた案件の実行には至りませんでした。

その結果、M&Aによる売上や利益の上乗せが限定的になりました。M&A自体は実施していますが、計画していた大きな案件の実現はできていないという状況です。

3点目は、外部環境の変化への対応です。オーガニック成長において必要な成長投資を行ってきたとお伝えしましたが、国内のEC市場では競争が強まっています。加えて、生成AIの急速な普及により、EC事業者に求められる機能やデータ基盤の水準も変化してきました。

このような構造変化に対し、当社グループのプロダクト開発および収益化のスピードがまだ十分でない状況がありました。今後、この課題に向き合いプロダクト基盤の再構築を進めているところです。

今後は、開発計画、M&Aの戦略、外部環境へのこれまでの対応に向き合い、それぞれに対策を考えてまいります。特に「Commerce Connect」は、単なる管理システムではなく、AI時代に対応した統合基盤として再定義しており、収益貢献までの実行計画を精緻化していきたいと思います。

また、M&Aは、案件規模や成長性だけでなく、財務規律、事業シナジー、PMIの実行可能性などを見極め、投資判断の精度を高めていきたいと考えています。

以上、中期経営計画の未達要因について3点ご説明しました。詳細は、スライド決算説明資料の35ページから37ページに記載していますので、そちらをご覧いただければと思います。

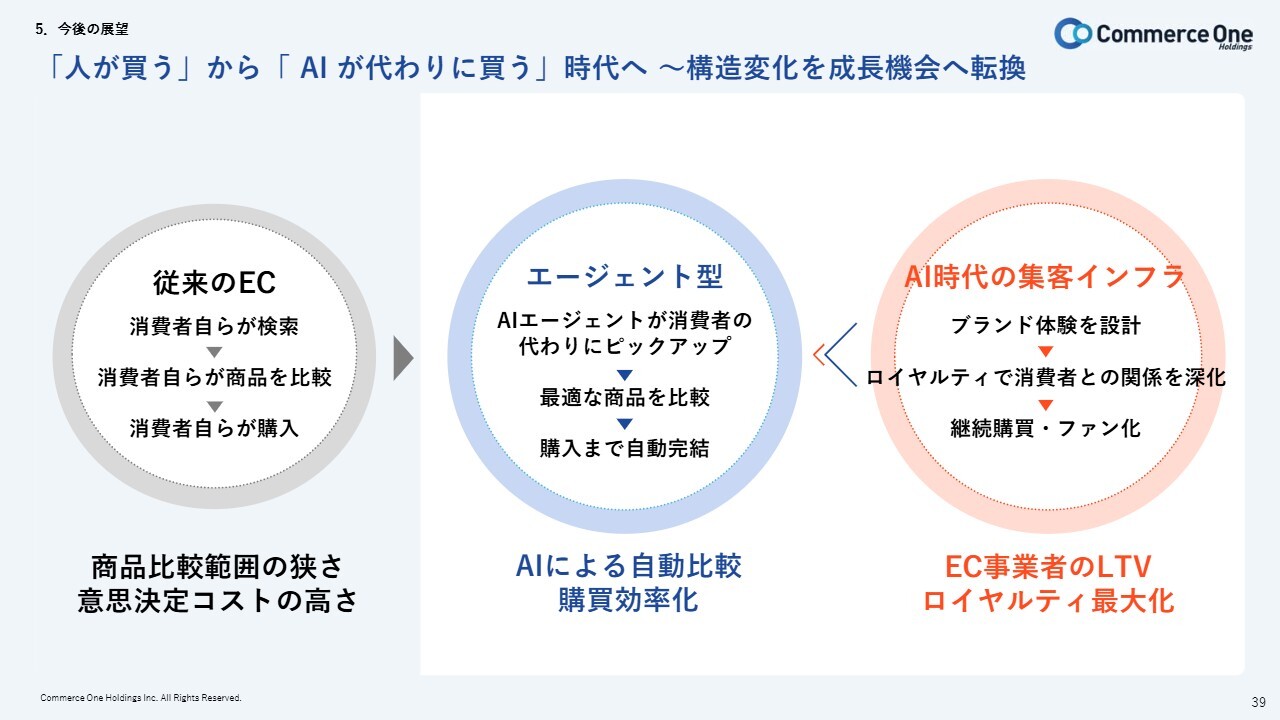

「人が買う」から「AI が代わりに買う」時代へ~構造変化を成長機会へ転換

岡本:今後の展望について、わたしからご説明したいと思います。AIの進化によって、人の代わりにAIが物を買うという時代が訪れつつあります。これは近い将来そうなっていくだろうと感じている方も多いのではないでしょうか。

従来のように、消費者が自ら目にして商品を比較し、感情や好みで判断して購入するという流れではなく、AIが消費者に代わって商品を選び、購買まで自動的に完結する形態は「エージェントコマース」と呼ばれています。

エージェントコマースは購入者の意思決定コストを大幅に低減しますが、その一方で、信頼性においてはまだ不安定であることも事実です。

エージェントコマースの基盤に、フューチャーショップが長年培ってきた日本市場で優位なECプラットフォームのノウハウや機能を組み合わせることで、他にはないオーセンティックなECプラットフォームへと進化すると考えています。

フューチャーショップは、ECショップと消費者との関係性の最適化やLTV重視という考え方に基づき、EC事業者の長期的な成長を共創しています。

AI時代においてEC事業者が競争優位を築くには、自社の購入者をよく知るための「ロイヤリティ設計」が鍵となります。誰が購入者で、どんな課題を持ち、何のために買っているのか、そのデータを収集・分析し、ナラティブなコンテンツに変換することが重要です。

当社グループは現在、LLMOへの対応と、ロイヤリティ設計に強いフューチャーショップ型の強み、この両方を統合した次世代ECプラットフォームの基盤を再構築しています。

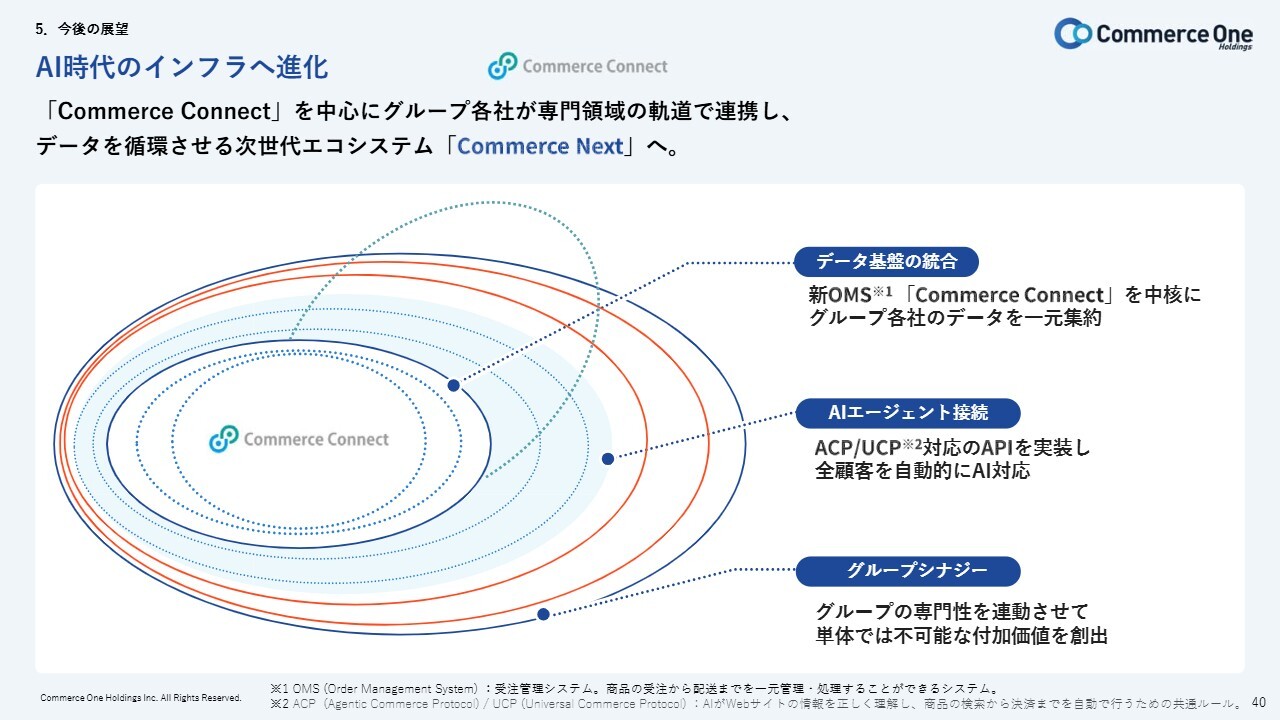

AI時代のインフラへ進化

岡本:フロントサイドの取り組みに加え、バックエンドでも同様にAI時代への対応を進めています。「Commerce Connect」を中心にグループ各社のデータを一元集約し、AIエージェントとの接続基盤を整えることで、グループ全体のシナジーを最大化していきます。これらを統合した次世代エコシステム「Commerce Next」へと進化させることが、当社グループの目指す姿です。

AI時代のインフラ「Commerce Next」へ進化

岡本:AI時代のインフラとしての進化についてお話しします。フューチャーショップの強みとソフテルの強みの双方を活かし、当社グループは、AIフレンドリーなプラットフォームへの転換を目指し、大規模な投資を前倒しで実行する判断を行いました。

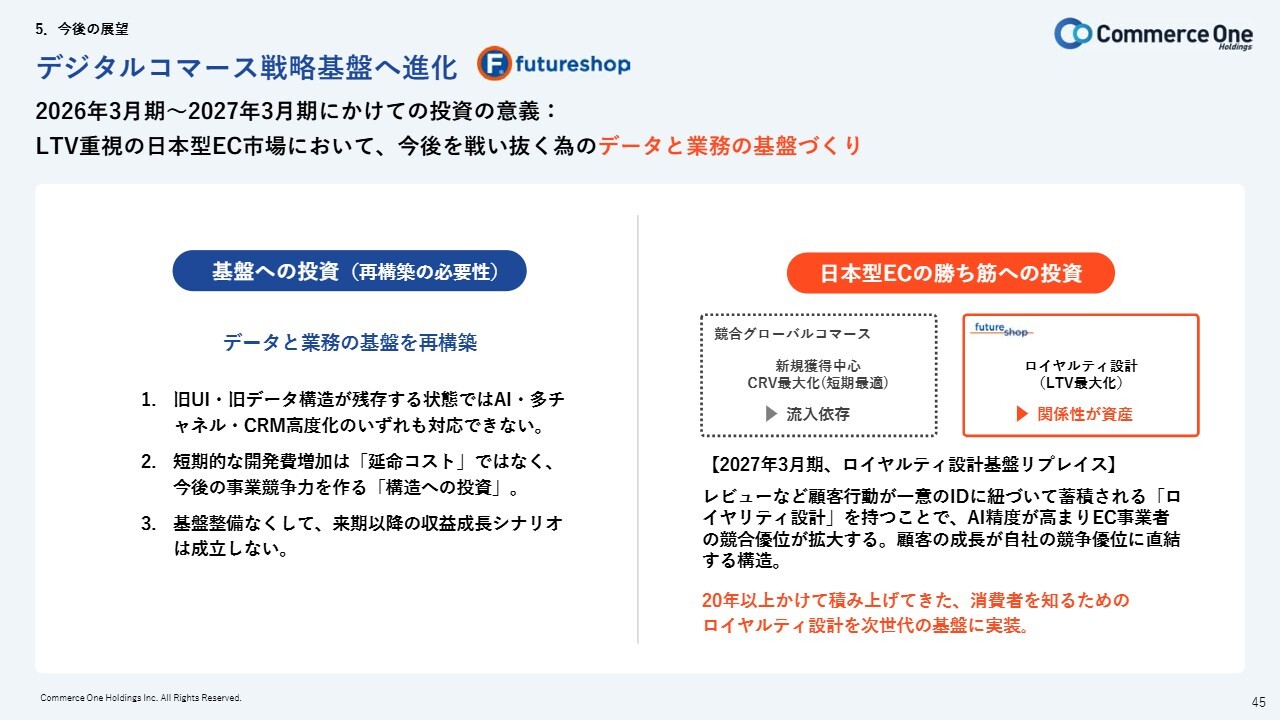

2025年から2027年にかけて、中核事業である「futureshop(フューチャーショップ)」をデジタルコマース戦略基盤へ進化させるための再構築投資を実行しています。

この投資について、当初、短期、中期、長期の3段階でロードマップを策定していました。しかし、AIが想像以上に速いスピードで進化している状況を鑑み、先ほどご説明したとおり、開発計画の見直しを行いました。

前提としての外部環境が変化してきていることから、2025年より再構築投資をし、次のフェーズへの基盤整備を行っております。

このため、開発コストが大幅に増加し、短期的には収益が低下することが見込まれますが、「futureshop」を今後も長期的に戦えるプロダクトに進化させるための基盤再構築のための必要不可欠な投資です。

まず、基盤を刷新させる開発を行い、その後、AIの接続、CRMの高度化、グループ連携といった次の成長エンジンを立ち上げていきます。

次にグループのシナジーを統合し、さらにAI接続を行い、グループとして競争優位性をとっていくというデジタルコマース戦略基盤への進化を描いています。

グループシナジーにより「AIに選ばれる条件」を完全網羅

岡本:新たな競争環境で勝つためのキーワードが「LLMO(AI最適化)」です。SEOではなく、AIに直接推薦されるためにサイトの構造とコンテンツを最適化するLLMOへの対応が、今後不可欠となります。

AIに選ばれる条件として、重要なキーワードを3点挙げます。

1つ目は「構造化」です。「Commerce Connect」を中心に商品・販売・在庫データをAIが即座に読み取れる形に整理し、MCPへの対応を進めています。

2つ目は「文脈」です。ブランドストーリーや具体的な利用シーンなど、AIエージェントがこの商品を選ぶべき決定的な理由を伝えるリッチなコンテンツを用意します。

3つ目は「信頼」です。そらいろが開発した「future Review」とTradeSafeの第三者認証「TradeSafeトラストマーク」により、AIが信頼できる情報源として認識できる環境を整えます。

グループのレビュー・ライブコマース・VTuberマーケティングを活用し、価格や利便性ではなく共感と信頼で選ばれるブランドへの転換を支援します。これが当社グループの掲げるオーセンティックコマース戦略です。

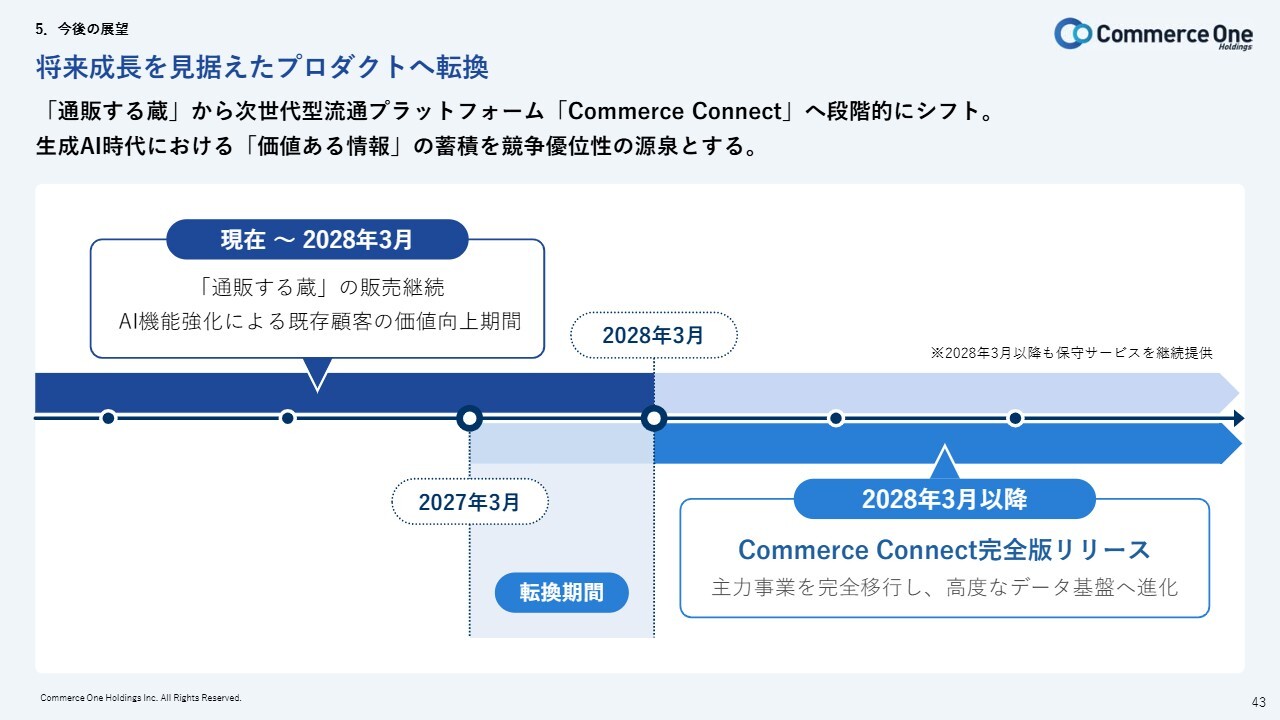

将来成長を見据えたプロダクトへ転換

岡本:スライドは、「通販する蔵」から「Commerce Connect」へ移行していく計画です。

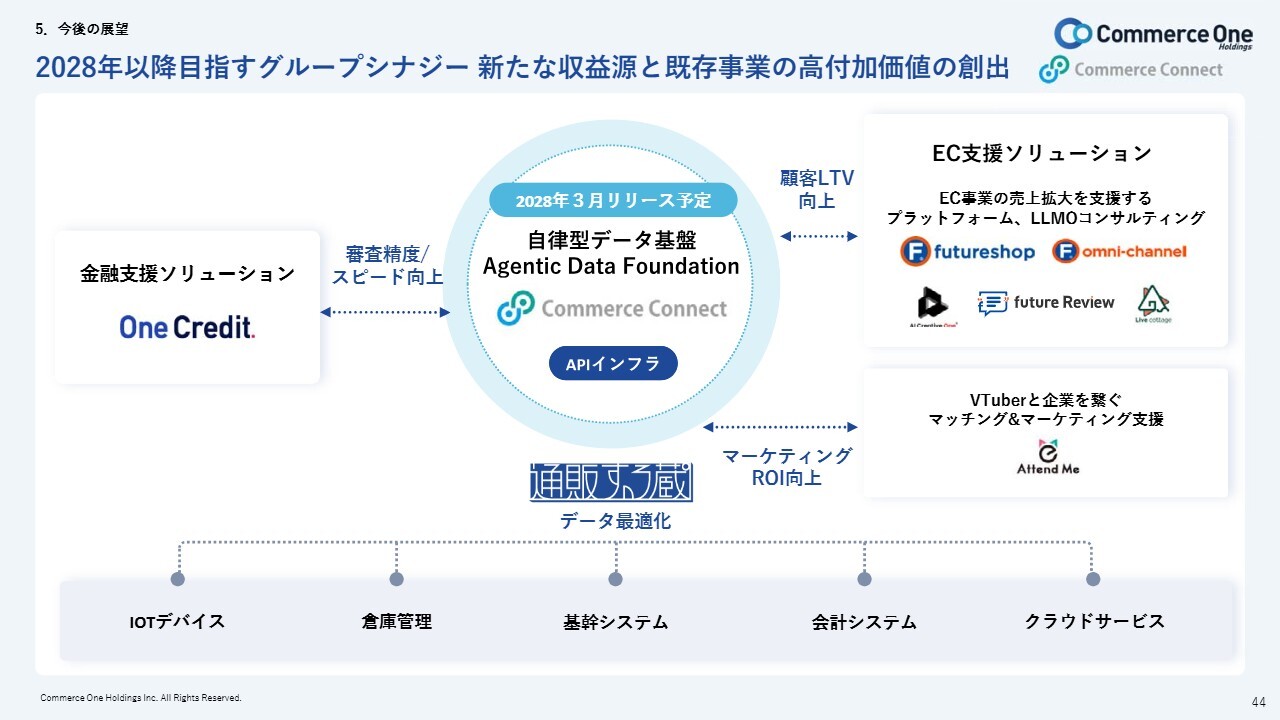

2028年以降目指すグループシナジー新たな収益源と既存事業の高付加価値の創出

岡本:当社グループは「Commerce Connect」を中心に、既存事業の高付加価値化と新たな収益源の創出を目指します。

フューチャーショップのフロントサイドとソフテルのバックエンドを中核に、金融・UGC・ライブコマース・AIクリエイティブなどグループ各社が強みを発揮することで、EC事業者の持続的な成長を支えるグループシナジーを創出しています。

また、「Commerce Connect」がAIと接続されることにより、受注データの自動仕分けからデータの整理・統合・分析までを一元化します。

デジタルコマース戦略基盤へ進化

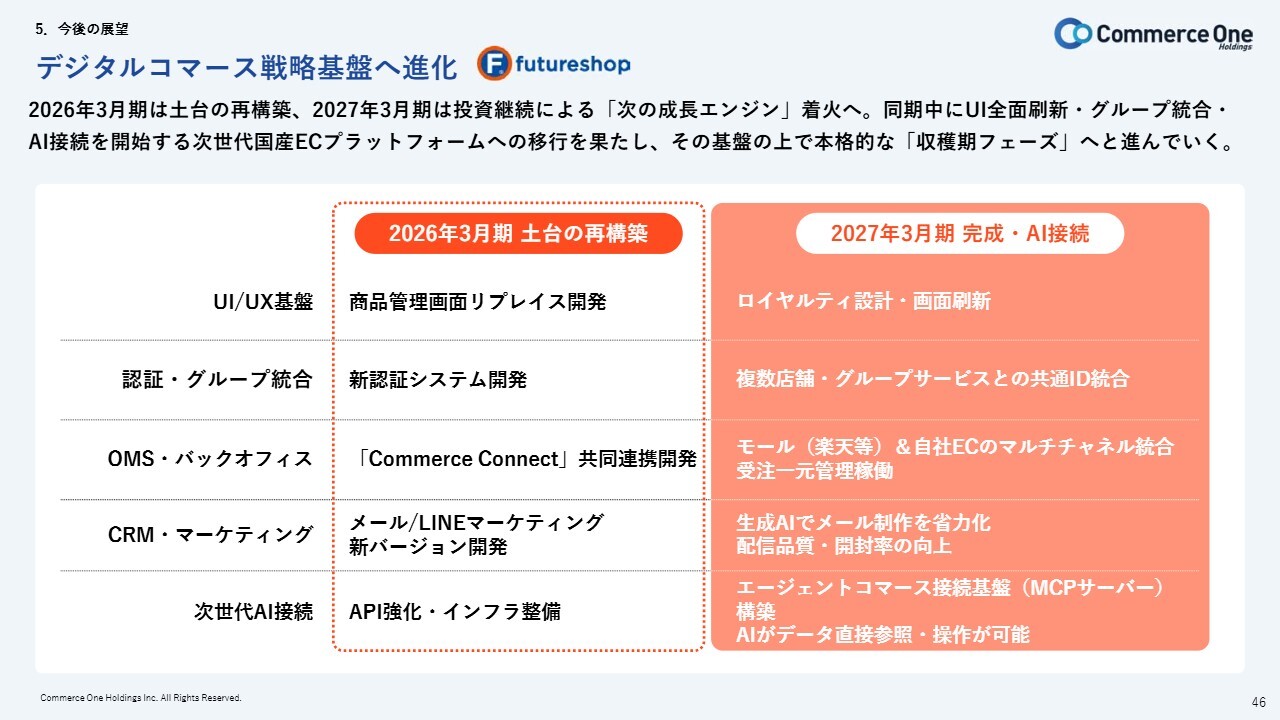

岡本:2026年の開発は、2025年に着手した基盤刷新を完了させます。AI接続・CRM高度化・グループ連携という「次の成長エンジン」の立ち上げを同時に進める投資です。これまで新旧システムを併用してきましたが、基盤再構築により二重運用コストの削減を見込みます。「futureshop」はECカートから「デジタルコマース戦略基盤」へと進化します。

デジタルコマース戦略基盤へ進化

岡本:具体的には、旧システムのリプレイスによるロイヤリティ設計基盤の構築、メール・LINEマーケティングの2次開発、「Commerce Connect」の共同連携開発、グループ全体のクロスセルを支える新認証システムの開発、そしてAIエージェントが商品・顧客・在庫・購入データを直接参照・操作できるMCPを活用したAIコマース接続基盤の構築を進めていきます。

今なぜこの投資なのか。CVRを高めるだけの短期的な成長は、流入構造の変化によって容易に崩れるリスクがあります。これからのEC事業経営に求められるのは、新規獲得ではなくLTVの最大化であり、顧客との関係性を資産化する競争です。本投資は単なるUI刷新ではなく、「futureshop」がロイヤリティ設計で勝ち続けるためのポジションを次の時代に持ち込むための基盤再構築です。

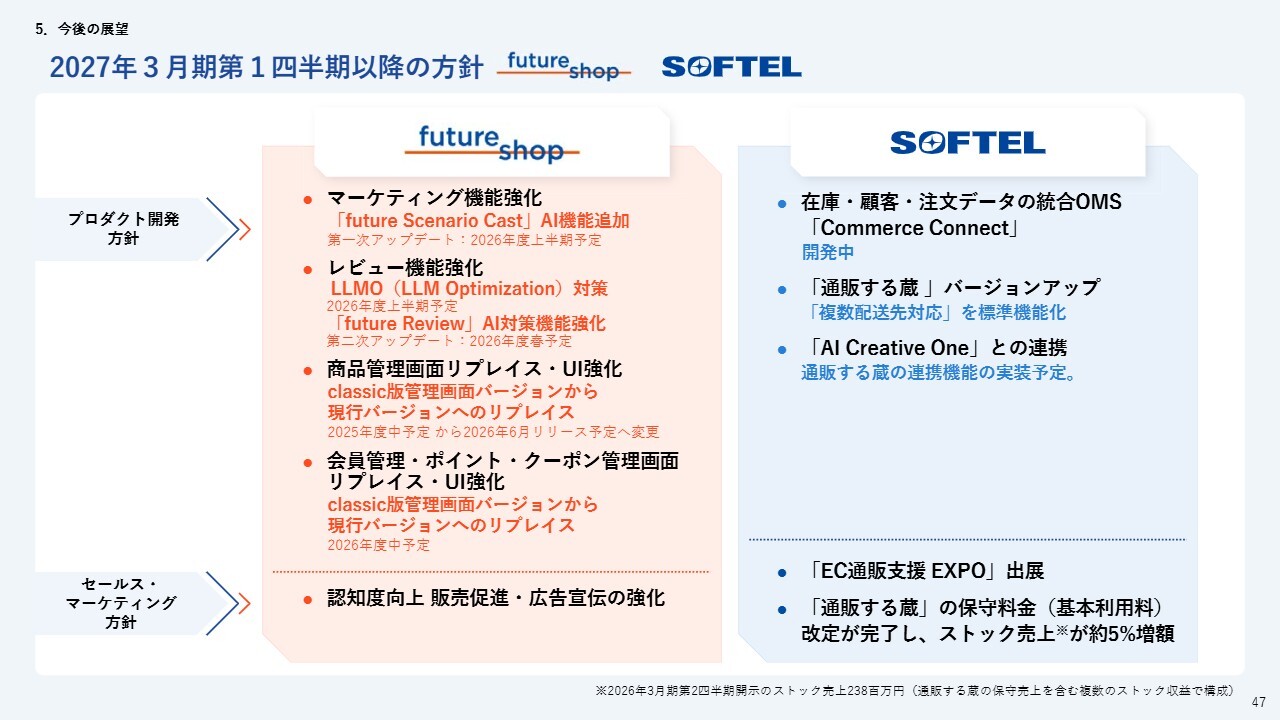

2027年3月期第1四半期以降の方針

岡本:スライドは今期開発予定です。

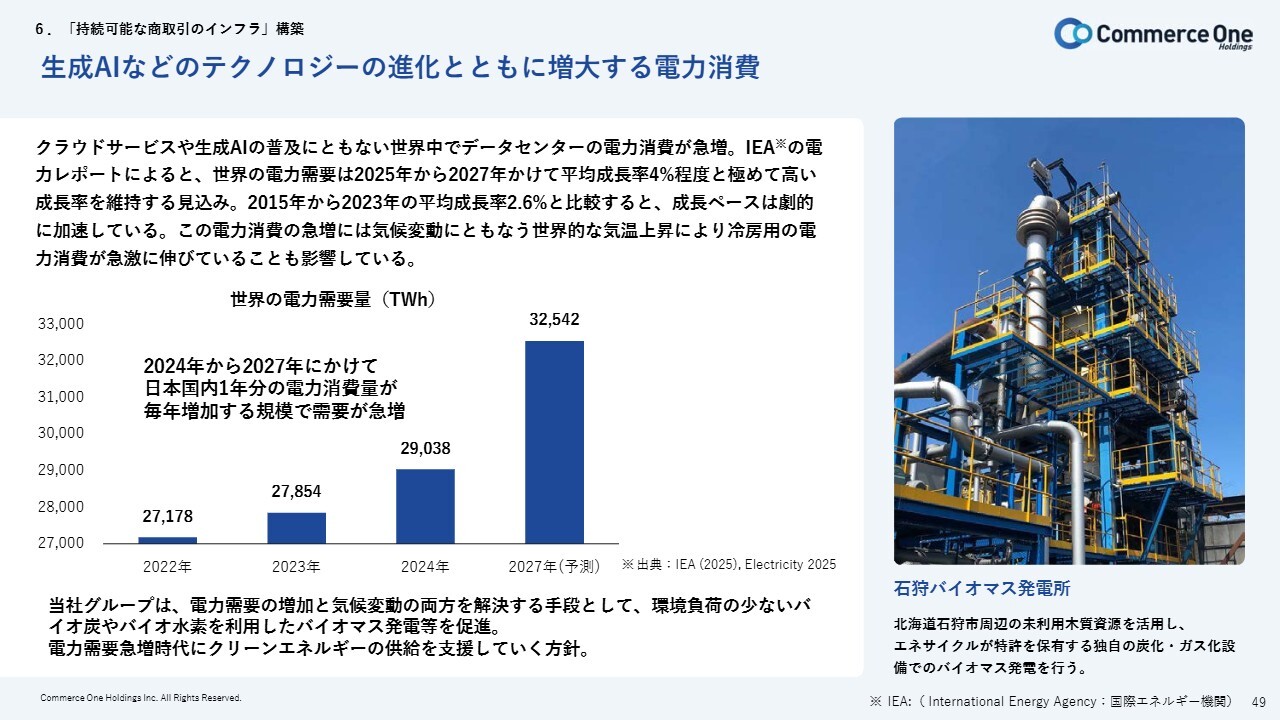

生成AIなどのテクノロジーの進化とともに増大する電力消費

岡本:持続可能な商取引のインフラ構築についてです。わたしたちは、エネルギー分野へも新たな投資を行い、事業を立ち上げる準備をしています。

AIの急速な発展によって、社会に大変革が起きています。それに伴い、利便性が向上し、社会が非常に豊かになっていくことは明白ですが、一方で、電力需要が急増し、電力消費が非常に増加するという負の側面にも注目し、対応する必要があると考えています。

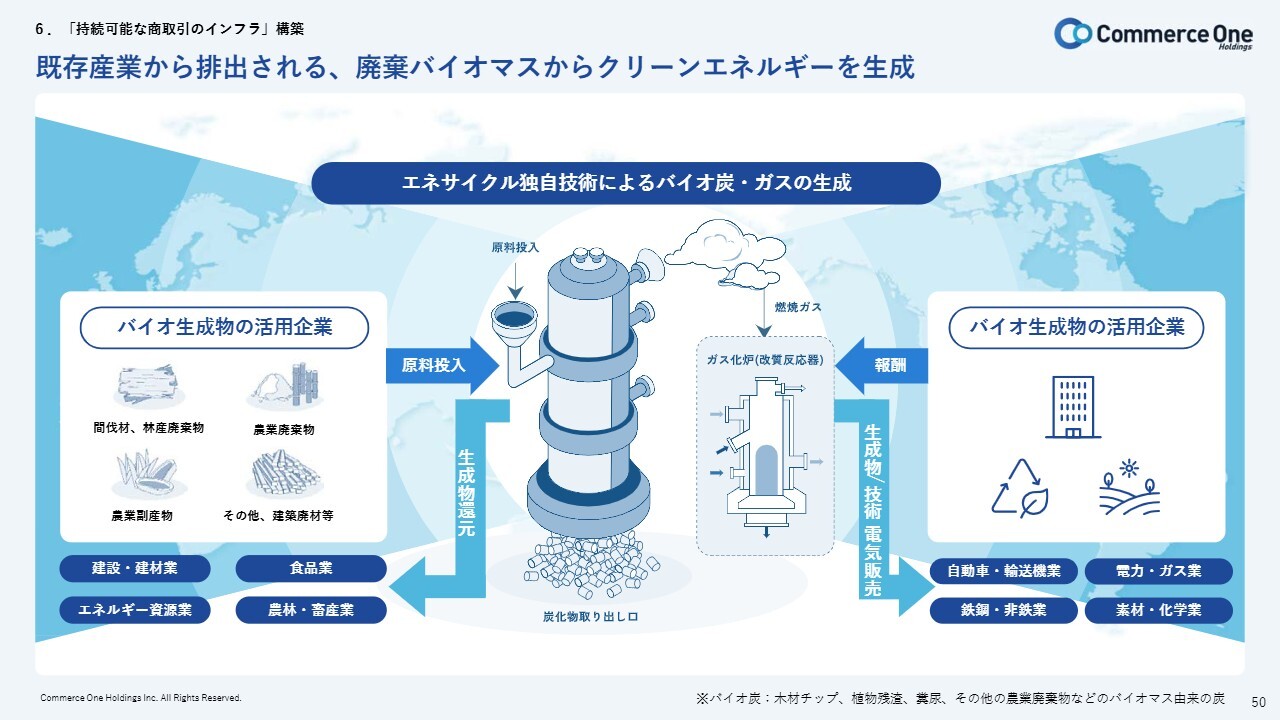

既存産業から排出される、廃棄バイオマスからクリーンエネルギーを生成

岡本:グループ会社であるエネサイクルの技術によってクリーンエネルギーを供給し、社会の脱炭素化とエネルギーの安定確保を実現していきます。

TradeSafeとエネサイクルが生成する、カーボンクレジット

岡本:わたしたちが独自に開発したカーボンクレジットを活用しながら、収益力を高めていきたいと考えています。

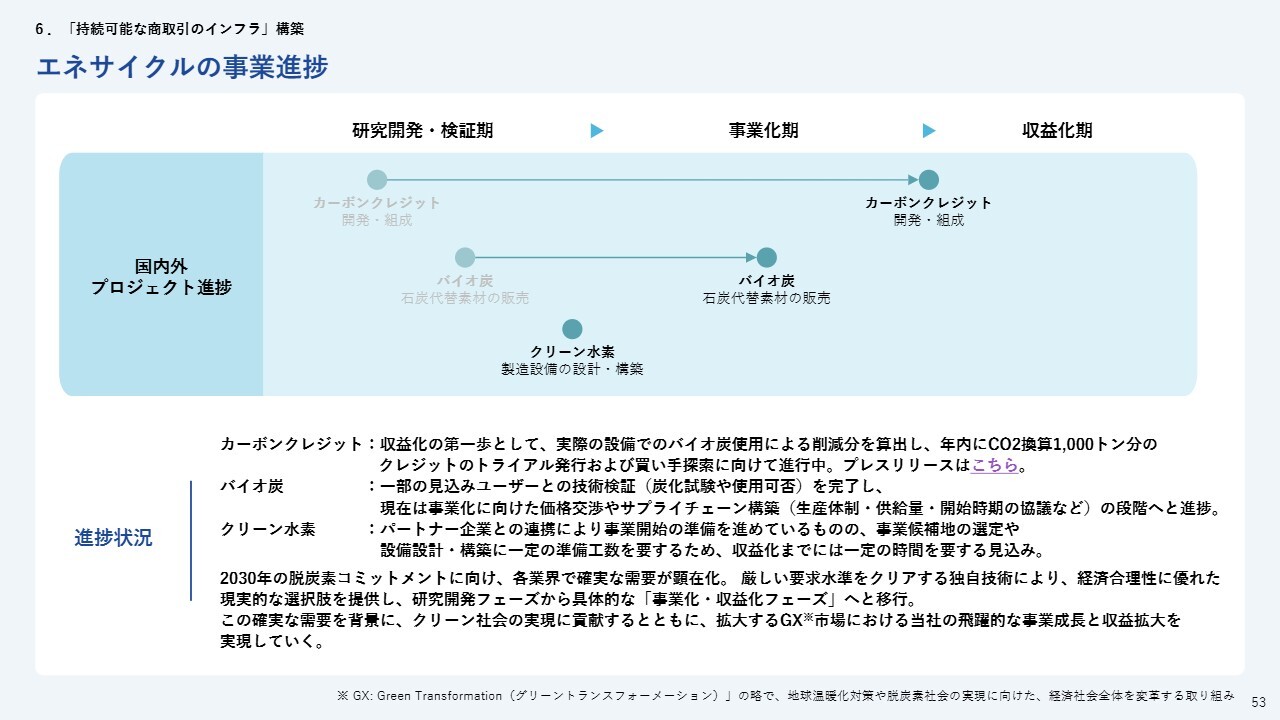

エネサイクルの事業進捗

岡本:エネサイクルのプロジェクトの進捗状況は、スライドに記載のとおりです。また、実用化に向けて、経済産業省のグローバルサウス向けフィージビリティ・スタディ調査補助事業にも採択されています。

この事業は2026年4月からスタートしています。メーカーさまの実機試験用バイオ炭を製造して供給し、オペレーション試験を実施する予定です。

現在、東南アジアでの原料調達や物流のサプライチェーン構築のための調査を開始しており、すでにバイオ炭の品質が石炭やコークスを概ね上回るクオリティであるという数値結果が得られています。この数値はラボベースのものですが、試験に合格しています。

実用化に向けて具体化するフェーズへの移行は、この半年から1年間で進んでいく予定です。AI時代における電力消費やエネルギー供給確保に向けて、微力ながら脱炭素を実現するための現実的な解決策として、このエネルギービジネスを立ち上げ、社会にしっかりと貢献していきたいと考えています。今後はEC支援領域とエネルギー領域の両輪で、社会課題に貢献する企業を目指していきます。

清水:数値の部分については、ダウンロードいただいた資料をご確認いただければと思います。

塩谷:御社はECシステムの提供だけでなく、AIとの融合やエネルギー供給にまで取り組んでおり、資料は非常に充実しており、大変勉強になりました。

質疑応答:新規事業への投資方針について

塩谷:「新規事業に取り組まれている中で、撤退基準や拡大の判断基準について仕組みがあれば教えてください」というご質問です。

清水:新規事業に関しては、成長機会を取りに行く姿勢を維持して続けていきたいと考えています。

ただし、今後は市場が伸びるからといった理由だけで投資を判断するのではなく、既存事業とのシナジーや顧客導入の実績、収益化までの時間軸、資本効率の基準をしっかりと見極め、継続、縮小、撤退を的確に判断していきます。

時間軸に関しては、すべての新規事業を短期収益だけで判断するわけではありません。「Commerce Connect」やAI関連領域のような将来の競争力を支える基盤投資については、中長期の戦略的意義を踏まえて進めていきたいと考えています。

岡本氏からのご挨拶

岡本:わたしたちは事業をスタートして今年で20年となります。そのような意味で、わずかではありますが記念配当を予定しています。また、わたしたちは未来への投資という考えのもと、この1年、そしてこの先の1年にかけて取り組みを進めています。

安全、安心なEC環境の構築と、そこで奮闘される国内事業者のみなさまをしっかりと応援し、ビジネスを支えていきたいと考えています。また、地球環境におけるクリーンエネルギーの供給という観点からも社会に貢献し、その結果、収益がしっかりと上がり、成長していく会社になれるよう努めていきます。引き続き、ご支援とご指導のほどよろしくお願い申し上げます。

おそらく当期は収益的に厳しいボトムの状態だったと思いますが、今後は収益を伸ばし成長することで、株主のみなさまの期待に応えられるよう、事業経営を着実に進めていきます。

本日はありがとうございました。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:株価が本日年初来安値を更新しましたが、右肩下がりの株価についての対策は何か考えていないのでしょうか?

回答:短期的には、AI時代に対応するための基盤再構築投資を大規模に前倒しで実行していることから、開発コストが増加し、収益が厳しいボトムの状態にあると認識しています。今後、長期的に戦えるプロダクトへ進化させるための投資を通じて収益を伸ばし、成長を実現することで株主のみなさまの期待に応えられるよう事業経営を着実に進めてまいります。また、事業開始20年を記念し、記念配当を予定しております。

<質問2>

質問:自己資本比率は70パーセント以上あるようですが、これを少し取り崩してもっと成長投資に充てるなどのお考えはあるのでしょうか?

回答:AI時代に対応した「デジタルコマース戦略基盤」への進化に向け、大規模な基盤再構築投資を実行しています。また、M&Aについても成長ドライバーの一つとして考えていますが、案件規模や成長性だけでなく、財務規律、事業シナジー、PMIの実行可能性などを見極め、投資判断の精度を高めていく方針です。既存の自己資本を活かしつつ、中長期の戦略的意義を踏まえた上で、今後も必要な成長投資を加速させていきます。

<質問3>

質問:営業利益率はどこまで高めていけるとお考えですか? 理由も併せてコメントお願いします。

回答:短期的には、基盤再構築のための構造的投資により営業利益率は低下していますが、この投資が完了した後は、収益性を高めていけると見込んでいます。その要因は以下のとおりです。

まず、高付加価値機能によるアップセルとストック収益の安定化です。「future Review」などの高付加価値機能の利用拡大によるARPU向上と解約率の抑制、「通販する蔵」のストック収益の安定化を目指します。

次に、コスト効率の改善です。基盤再構築により、新旧システムの二重運用コストの削減が見込まれます。

最後に、グループシナジーによる効率化です。グループ各社のデータ統合や「Commerce Connect」を活用したAIによる物流・在庫管理・受注処理などのEC業務の効率化・最適化を進め、規模の拡大が利益成長につながる体制を構築します。

<質問4>

質問:「人の力を最大化させるプラットフォーム」としてEコマース支援で生産性向上を目指すとのことですが、今後の成長を最も牽引する提供価値は何で、KPIをどう置いていますか?

回答:今後の成長を最も牽引する提供価値は、AI時代に対応した「デジタルコマース戦略基盤」への進化と、それを支える「オーセンティックコマース戦略」です。

現在は「future Review」の付加価値と、バックエンドのマルチチャネルOMS「Commerce Connect」による業務効率化・データ統合が重要です。

この成長を測るKPIとしては、グループのシナジーを生かした高付加価値戦略の結果を重要指標として、ARPUの向上としております。

<質問5>

質問:フューチャーショップのARPU向上が売上増要因とありますが、価格改定・オプション機能・アライアンス連携のうち、今後の伸び代が最も大きい打ち手はどれですか?

回答:ARPUの上昇要因には、料金改定、オプション機能の利用拡大、および契約店舗構成の変化の3つがありますが、今後ARPUの成長ドライバーとして最も伸び代が大きい打ち手は、より高付加価値な機能の利用拡大によるアップセル効果です。具体的には、「future Review」などのオプション機能の提供を加速させ、高付加価値戦略を推進していきます。ニッチなトレンドに対しては、信頼性の高いアライアンスサービスとAPI連携を拡張することで対応してまいります。

<質問6>

質問:2027年3月期目標としてROE20パーセントを掲げていますが、達成に向けて最も重要な打ち手は成長投資、資本構成、株主還元のどれで、優先順位をどう付けていますか?

回答:ROE20パーセント達成に向けた最も重要な打ち手は、成長投資であり、これを最優先としています。

1つ目、成長投資(最優先)については、AI時代を勝ち抜くための「デジタルコマース戦略基盤」への進化に向けた、大規模な基盤再構築投資を最優先で実行します。この投資は短期的な収益低下を伴いますが、将来の収益拡大に不可欠です。

2つ目、資本構成については、成長投資に必要な手元資金を確保しつつ、過剰な資本を抱えないよう、資本効率を意識した運営を行います。 M&Aにおいては、案件規模や成長性だけでなく、財務規律、事業シナジー、PMIの実行可能性などを見極め、投資判断の精度を高めていく方針です。

3つ目、株主還元については、事業開始20年を記念した記念配当を予定しており、引き続き、成長とバランスを取りながら株主還元についても検討していきます。

<質問7>

質問:グループ拡大に伴う管理コスト増がある中で、規模の拡大が利益成長につながる段階へ移るための固定費コントロール方針を教えてください。

回答:グループ拡大に伴う管理コスト増は、当社としても課題と認識しています。今後は、規模拡大に比例して管理費が増えない体制をつくることが重要です。

具体的には、経理・人事・法務・情報システム・内部統制などの共通機能をなるべくホールディングス側で集約し、各社の重複業務を削減します。 また、会計、予算管理、KPI管理のプロセスを標準化し、M&A後のPMIでは管理機能の統合を投資判断時点から設計します。

人員については、売上成長や粗利成長と連動させて判断します。新規事業についても、導入社数、売上、粗利、継続率などのマイルストーンを確認し、収益化が見えない段階で固定費を積み増すことは抑制します。これらに加えて、AIも活用していきます。グループ全体でも管理業務の自動化、レポーティング効率化、サポート業務の省力化を進めます。

重要なのは、固定費を一律に削減することではなく、成長に直結する固定費と、効率化すべき固定費を分けて管理することです。プロダクト開発やAI対応など、将来の競争力につながる投資は継続します。一方で、重複する管理機能、恒常化した外部委託費、収益化が遅れている事業の固定費については、厳格に見直します。今後は、売上高の増加に対して販管費の増加率を抑え、営業利益率を改善させることを重視します。2027年3月期は、成長投資は継続しながらも、売上成長とコストコントロールを両立させることで、営業利益の増加を見込んでいます。

記事提供: ![]()