2026年5月14日に発表された、ロート製薬株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

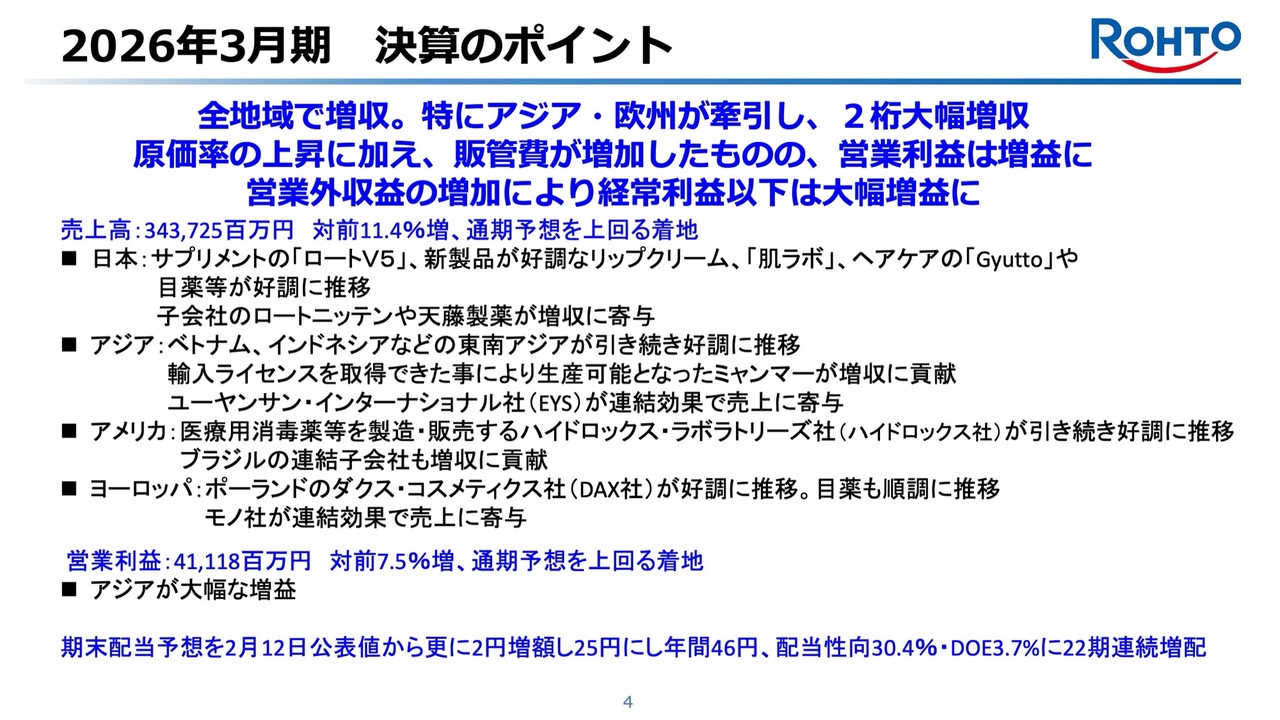

2026年3月期 決算のポイント

斉藤雅也氏:取締役副社長兼CFOの斉藤です。2026年3月期の連結決算の概要についてご説明します。当期は全地域で増収となりました。

特に東南アジア市場が引き続き好調に推移して成長を牽引したことに加え、アジアおよびヨーロッパにおいてEu Yan Sang社とモノ社の連結効果が寄与した結果、売上高は前年比11.4パーセント増となり、計画を上回る着地となりました。

営業利益は、原価率の上昇に加え販管費が増加したものの、増収効果により前年比7.5パーセントの増益となり、計画を上回りました。

EBITDAは大幅に増加し、EBITDAマージンは17.0パーセントに向上しました。さらに、第1四半期に発生した営業外収益の増加により、経常利益以下の利益項目も大幅に増益となりました。

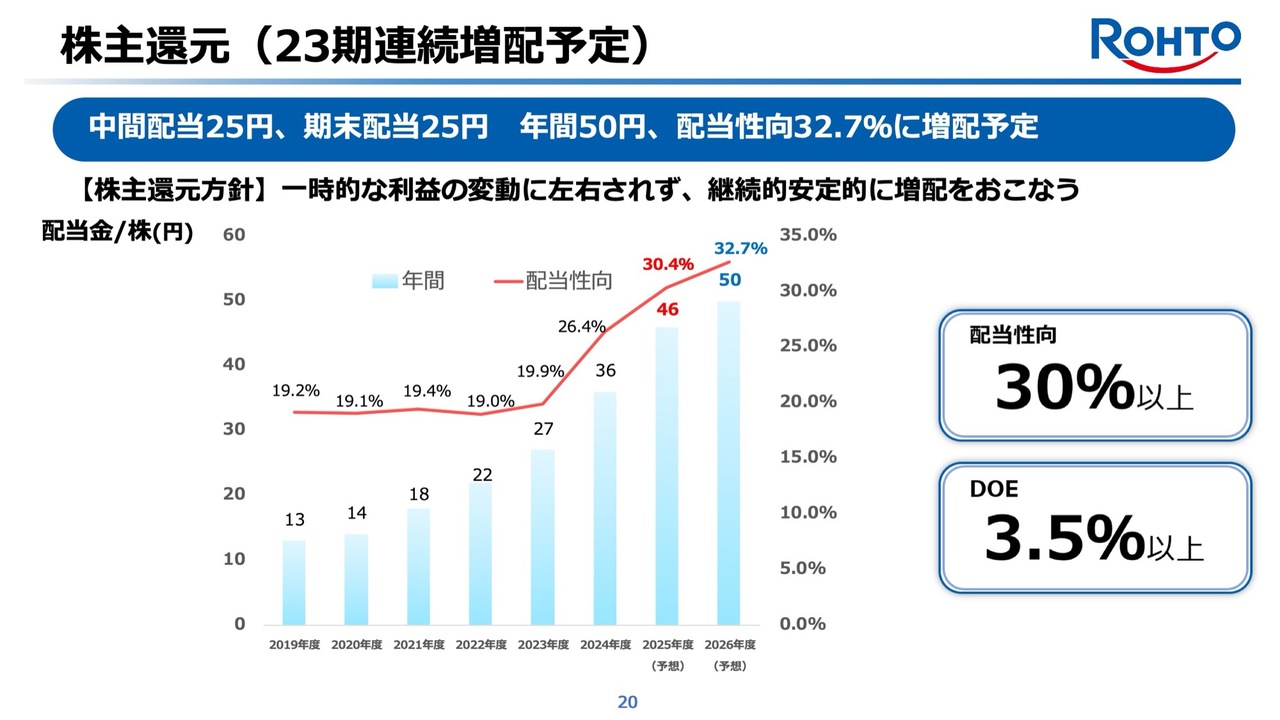

これを受け、期末配当予想を前回発表からさらに2円増額し25円に、年間配当を46円に変更します。この結果、配当性向は30.4パーセント、DOEは3.7パーセントとなります。

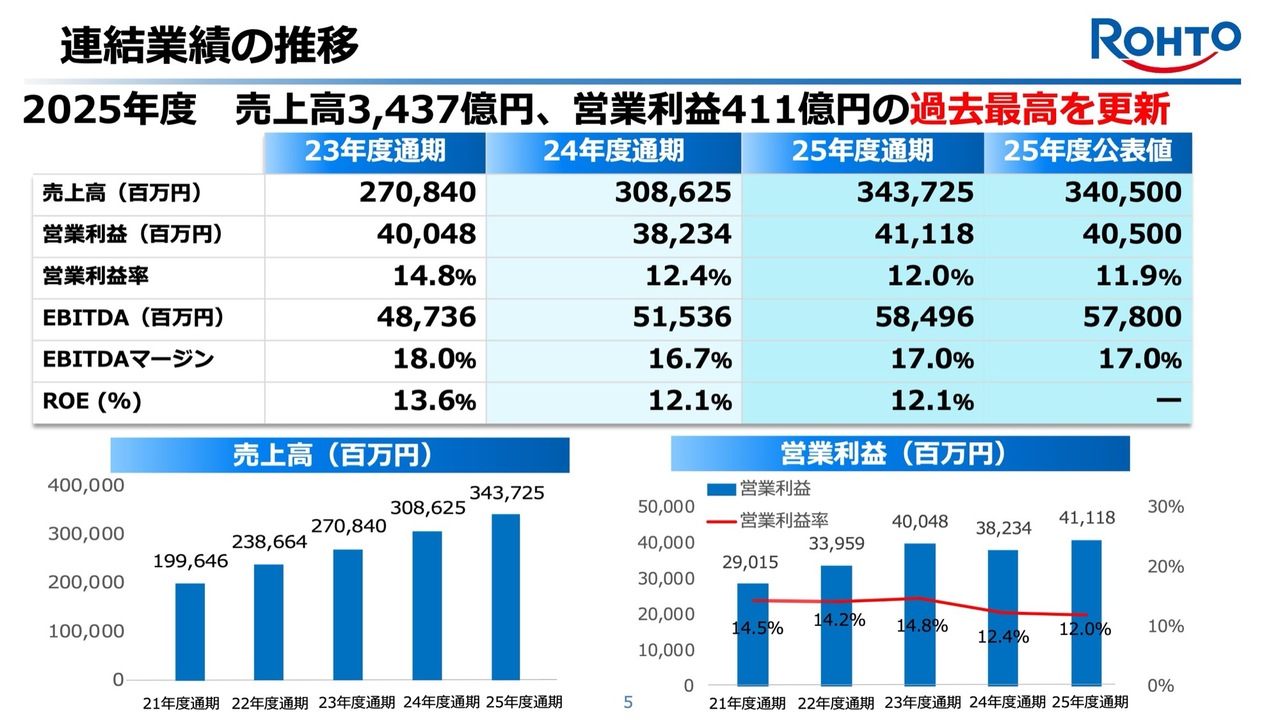

連結業績の推移

過去3年間の連結業績の推移です。売上高および営業利益は公表値を上回り、過去最高を更新しました。

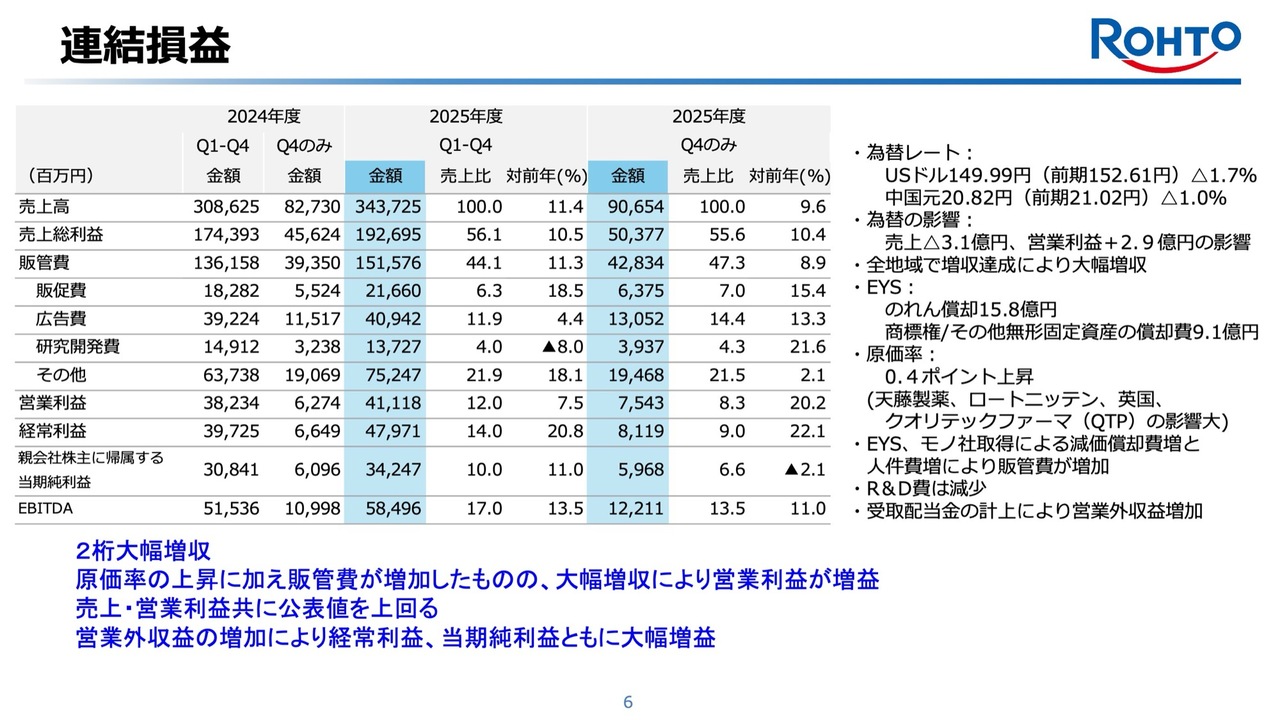

連結損益

連結損益についてご説明します。為替レートは、前期1USドル152.61円に対し、当期は149.99円と前期比1.7パーセント減の円高となり、中国元も円高に変動しました。一方で、円安に振れた通貨もあり、これらの為替変動により、売上高は3億1,000万円減少、営業利益は2億9,000万円増加の影響がありました。

売上高は為替のマイナス影響があったものの、全地域で増収となり、3,437億2,500万円と対前年11.4パーセントの大幅な増収となりました。

利益面では、原価率が0.4ポイント上昇したことに加え、Eu Yan Sang社およびモノ社の取得に伴う減価償却費および人件費の増加により販管費が増加しましたが、増収効果により営業利益は411億1,800万円となり、対前年7.5パーセントの増益となりました。

経常利益は、第1四半期に発生した営業外収益の増加が寄与して479億7,100万円、対前年20.8パーセントの大幅な増益となりました。また、親会社株主に帰属する当期純利益は342億4,700万円、対前年11.0パーセントの大幅な増益となりました。

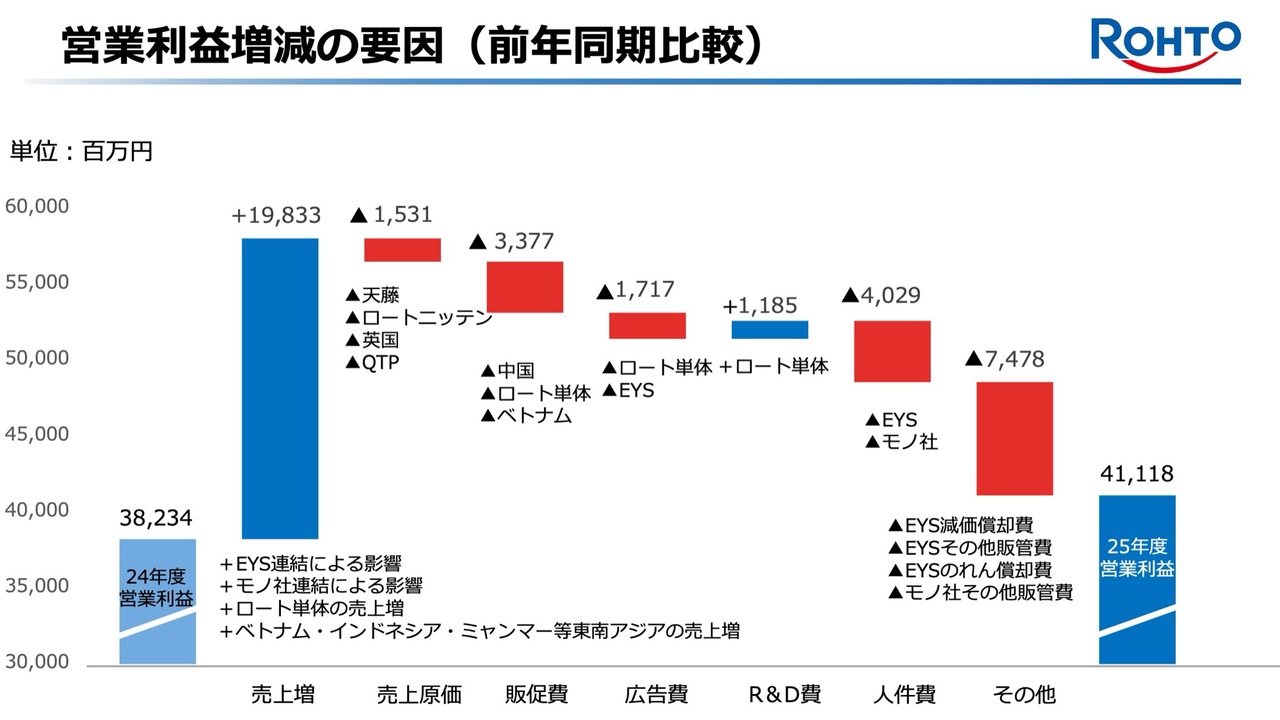

営業利益増減の要因(前年同期比較)

スライドのグラフは、営業利益の増減要因を示したものです。Eu Yan Sang社やモノ社の新規連結効果に加え、好調に推移するベトナム、インドネシア、ミャンマーなど東南アジア地域の売上増や、ロート単体での増収が寄与し、売上総利益に約198億円のプラスのインパクトがありました。

一方、日本および英国の子会社における製造原価の上昇などにより、売上原価が約15億円増加するマイナスインパクトがありました。販管費については、販促費および広告費が合計約50億円増加した一方、研究開発費はロート単体における減少などにより約11億円減少しました。

また、Eu Yan Sang社やモノ社の新規連結により人件費が約40億円増加し、同様に新規連結に伴い減価償却費やのれん償却費が増加したことなどから、その他の販管費が約74億円増加しましたが、増収効果がそれを大きく上回り、営業利益は増益となりました。

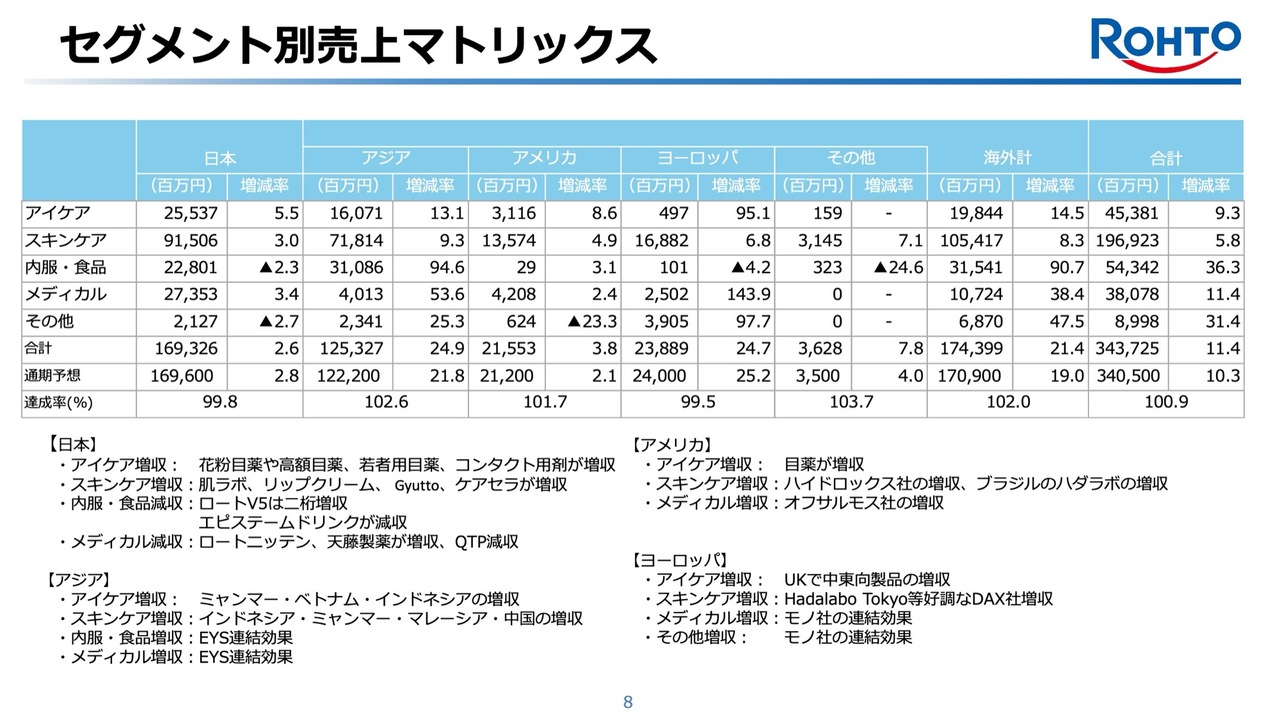

セグメント別売上マトリックス

スライドの表は、地域セグメント別の売上高を事業別に示したものです。当期は為替のマイナス影響があったものの、全地域セグメントにおいて対前年で増収となり、計画に対しても全地域でほぼ達成しました。

また、事業別においても、すべての事業で増収となっています。アイケア事業では、日本でロート単体が好調に推移したことや、ミャンマーで販売を再開したこと、さらにベトナムやインドネシアなど東南アジア市場の好調が牽引し、対前年9.3パーセントの増収となりました。

スキンケア事業では、日本でロート単体が堅調に推移したことに加え、インドネシアやミャンマー、マレーシアの増収により、対前年5.8パーセントの増収となりました。内服・食品事業は、Eu Yan Sang社の売上が連結に加わったことも寄与し、対前年36.3パーセントの大幅な増収となりました。

メディカル事業は、ロートニッテンが増収になるなど日本セグメントが堅調に推移したことに加え、Eu Yan Sang社およびモノ社が連結に加わったことで、医療機関向け製品やクリニックの収入が増加し、対前年11.4パーセントの増収となりました。

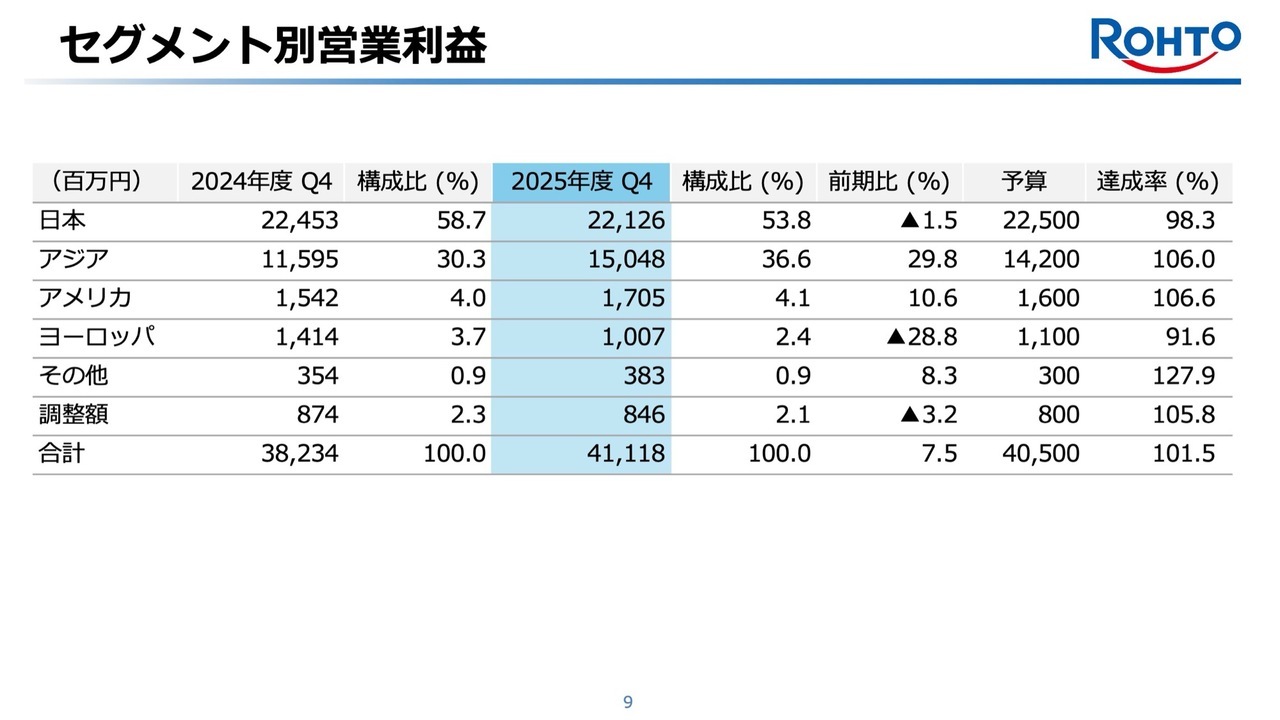

セグメント別営業利益

営業利益については、アジア地域においてミャンマー、インドネシア、マレーシア、香港等の増益が寄与し、大幅な増益となりました。

日本 増収・減益

それでは、報告セグメント別にご説明します。日本においては、売上高が1,693億2,600万円で、前期比2.6パーセントの増収となりました。個人消費が伸び悩む中、ロート単体は堅調に推移し、前期比3.1パーセントの増収を達成しました。

特に、花粉目薬やコンタクトレンズ用剤、高額目薬、若者用目薬などのアイケア分野が対前年5.5パーセント増と好調に推移しました。サプリメント「ロートV5」の目と睡眠のダブルケア新製品が好調に推移し、前期比12.6パーセント増と高い成長を続けています。

リップクリームは、新製品のプランパータイプが牽引し、対前年16.1パーセント増と好調な推移を続けました。「肌ラボ」は4月の値上げ前に国内売上200億円超えを達成し、対前年5.9パーセントの増収と高成長を維持しました。前期に発売され、多数の賞を受賞したヘアマスク「Gyutto」も好調に推移しました。

さらに、7種の天然型セラミドに加え、ロート独自の8つ目のセラミドを新たに配合した高い保湿力が人気の「ケアセラ」も増収に貢献しました。

インバウンド需要は対前年約4パーセント増と緩やかな成長ではあるものの、過去最高水準の売上を維持しました。ロート単体に加え、主力品目の販売拡大が進んだロートニッテンや天藤製薬が増収に寄与しました。

利益面ではロート単体で原価率が改善したものの、クオリテックファーマやロートニッテンなど子会社の原価率上昇により、日本セグメント全体では原価率が上昇しました。

しかし、営業利益は221億2,600万円で、前期比1.5パーセント減とほぼ計画どおりとなりました。

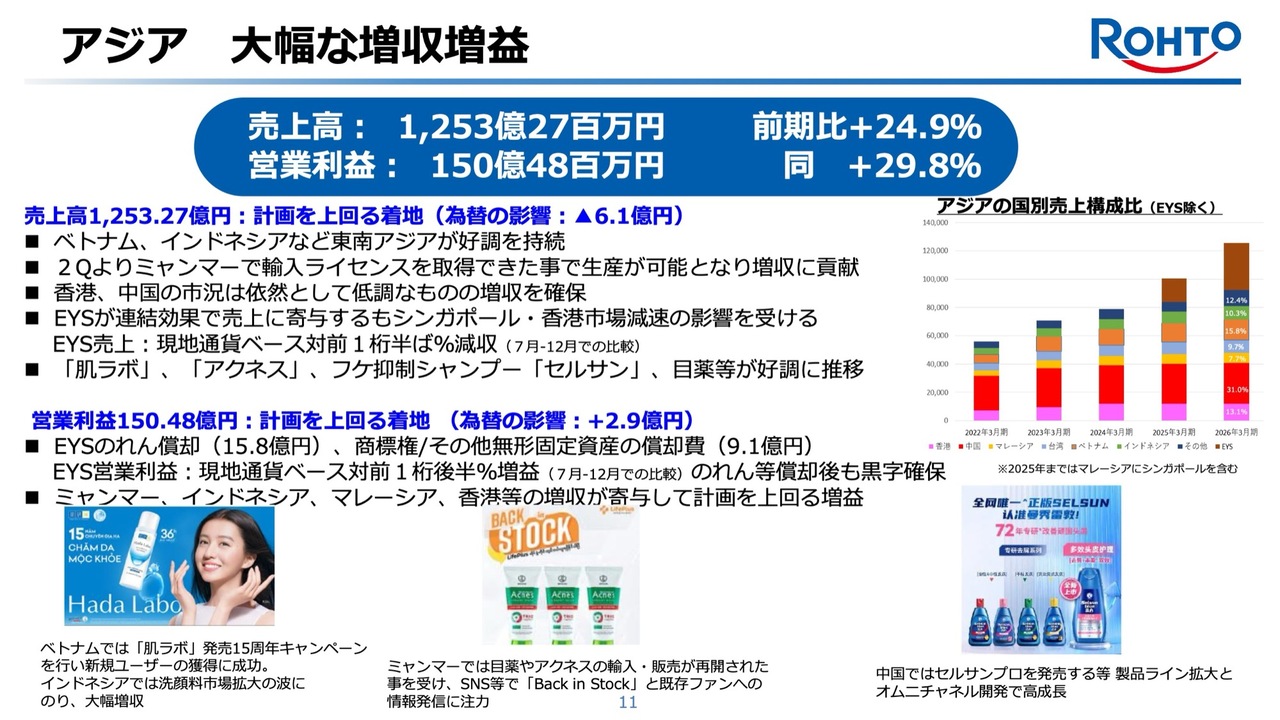

アジア 大幅な増収増益

海外事業の中で最大規模を誇るアジアでは、為替の影響により約6億1,000万円のマイナス影響があったものの、売上高は1,253億2,700万円となり、前期比24.9パーセント増の大幅な増収で計画を上回りました。

ベトナムやインドネシアなどの東南アジア地域が好調を持続しています。特にベトナムでは、2025年のGDP成長率が前年比8パーセント増と成長が加速しました。

また、インバウンド需要が下支えとなり、小売売上高は前年比プラス9.2パーセントと好調に推移し、過去最高を更新しました。ロートベトナムにおいても過去最高の売上を記録し、目薬、「アクネス」「肌ラボ」「セルサン」「メラノCC」、リップは、それぞれ2桁成長を達成しました。

インドネシアでは、マクロ経済の不透明感が続く中、企業間の業績格差が一段と明確化した年となりました。

ロートインドネシアでは、新興ローカルブランドとの競争が続いているものの、主力製品であるアイケア、スキンケア、ヘアケア製品の「セルサン」等が2桁以上の成長を続けています。特に、スキンケア習慣が急速に広がる中で、「肌ラボ」は対前年で倍以上の伸びを示しています。

輸入規制の厳格化により、原材料や製品の輸入が困難な状況が続いていたミャンマーですが、当第2四半期に入り輸入ライセンスの取得が進んだことで、本格的な販売活動が再開され、増収に大きく貢献しました。香港や中国の市況は依然として低調なものの、同域内の事業は堅調に推移し、それぞれ増収を確保しました。

前期の下半期より連結損益への取り込みを開始したEu Yan Sang社は、売上の約3分の2を占める香港・シンガポール市場における厳しい経済環境が続いていることから、売上は計画を下回りましたが、増収に大きく寄与しました。また、当下半期では対前年で増益となり、のれん償却など取得にかかる償却費を控除後の営業黒字も確保しました。

アジア全体の商品別では、「肌ラボ」がインドネシアに加えてベトナムやマレーシアなど東南アジアで大きく伸びており、ニキビ対策の「アクネス」も需要が再び増大し、高成長を記録しています。ふけ抑制シャンプー「セルサン」は、東南アジアや中国でも需要が広がりを見せ、目薬も好調に推移しました。

利益面では大幅な増収効果により、営業利益は150億4,800万円、対前年29.8パーセントの大幅な増益となり、計画を上回りました。

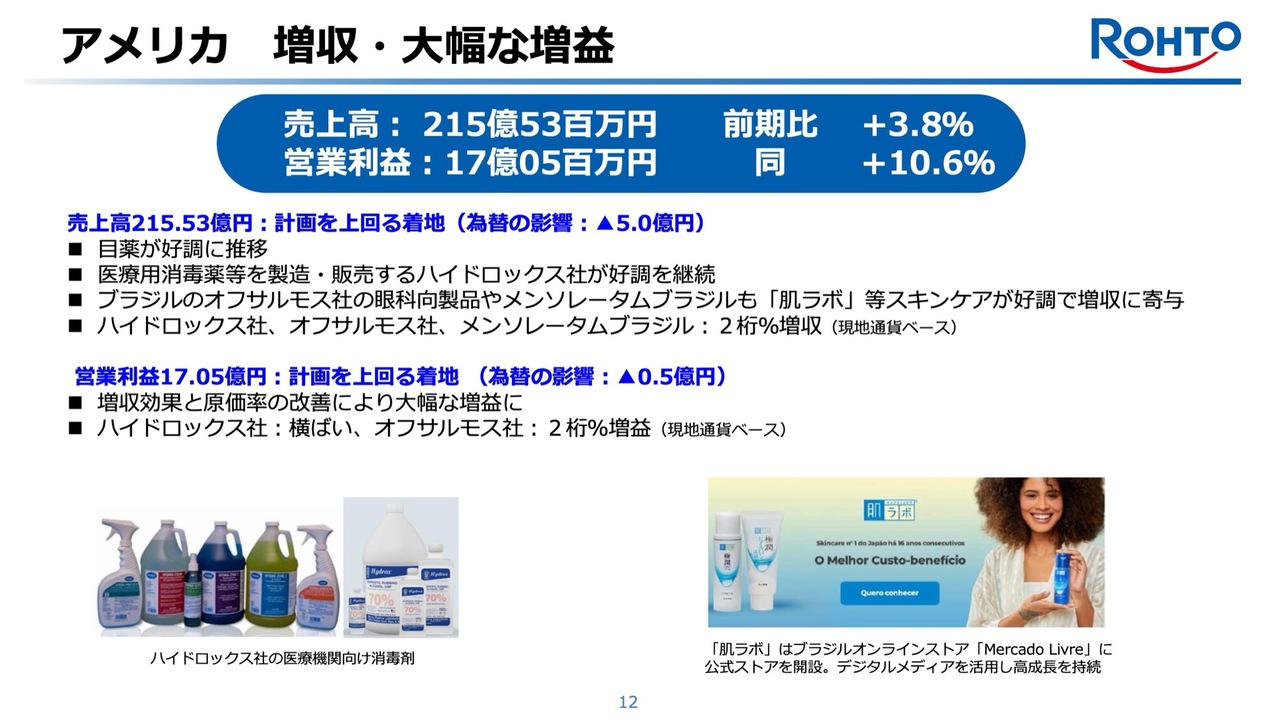

アメリカ 増収・大幅な増益

アメリカでは為替の影響により約5億円のマイナス要因があったものの、売上高は215億5,300万円となり、前期比3.8パーセントの増収となり、計画を上回りました。OTC目薬が好調に推移したことに加え、医療用消毒剤などを製造・販売するハイドロックス・ラボラトリーズ社が生産能力の増強と生産性向上に継続的に取り組み、引き続き順調に推移しました。

また、眼科向け医療機器や「肌ラボ」などのスキンケア製品が伸長しているブラジル市場も順調に推移し、増収に貢献しました。

営業利益は増収効果と原価率の改善により計画を上回り、17億500万円、前期比10.6パーセントの大幅な増益となりました。

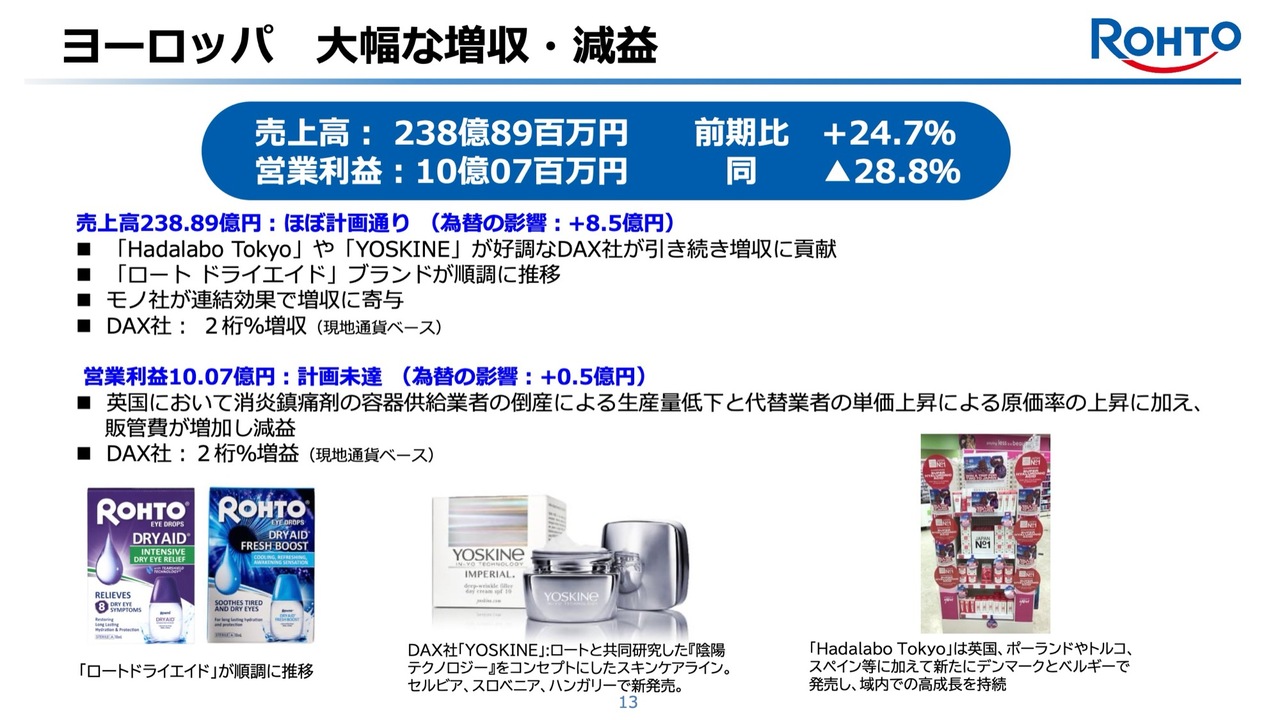

ヨーロッパ 大幅な増収・減益

ヨーロッパの売上高は238億8,900万円、前期比24.7パーセントの大幅な増収となりました。ポーランドのダクス・コスメティクス社では、「Hadalabo Tokyo」が英国、ポーランド、トルコ、スペインに加え、新たにデンマークやベルギーでも発売するなど、域内での高成長を持続させることで、増収に大きく貢献しています。

目薬の「ロートドライエイド」ブランドも順調に推移しました。また、前期下半期より損益計算の連結取り込みを開始したオーストリアのモノ社も増収に大きく寄与しました。

一方、利益面では、英国で外用消炎鎮痛剤の容器供給業者が経営破綻した影響により原価率が上昇し、さらに販管費の増加も重なったことで、営業利益は10億700万円と、前年比28.8パーセントの減益となりました。

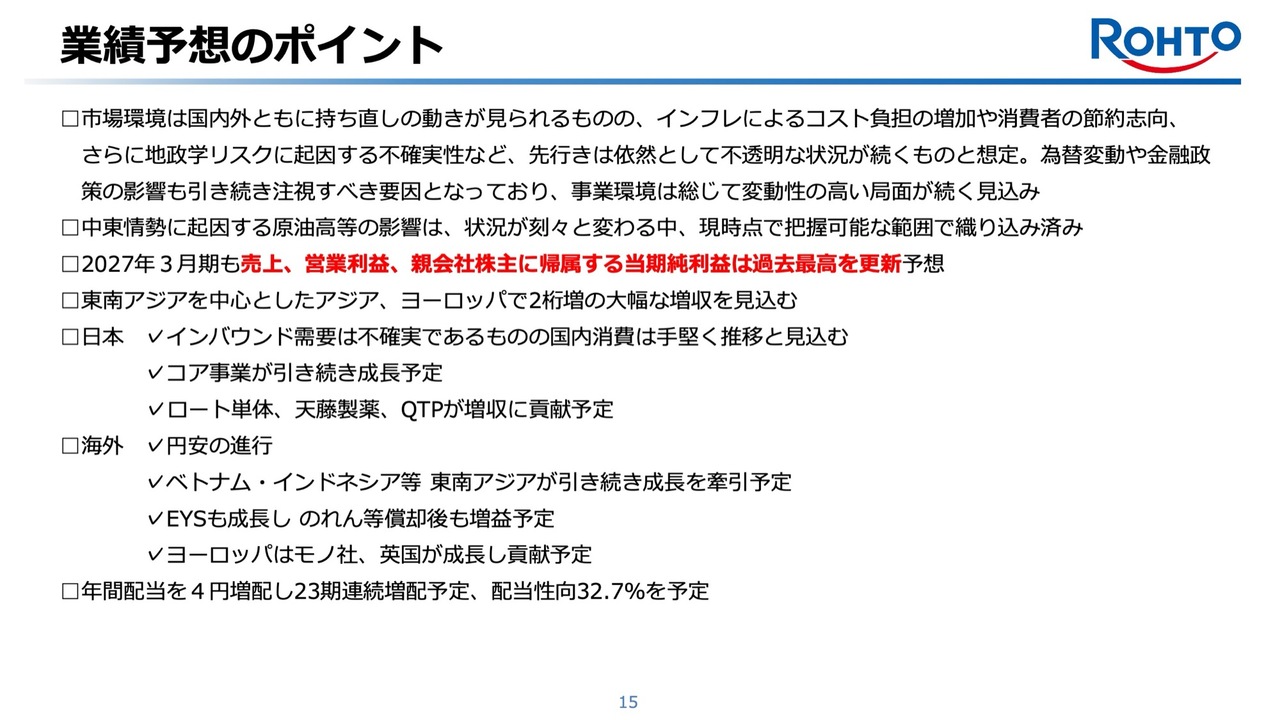

業績予想のポイント

2027年3月期の業績予想についてご説明します。市場環境は国内外で改善の動きが見られるものの、インフレによるコスト上昇や消費者の支出抑制、地政学的要因に伴う不確実性など、依然として先行きが読みづらい状況が続くと想定しています。

中東情勢に起因する原油高等の影響は、状況が刻々と変化する中で、現時点で把握可能な範囲で予想に織り込みましたが、事業環境は総じて変動性の高い局面が続くと思われます。

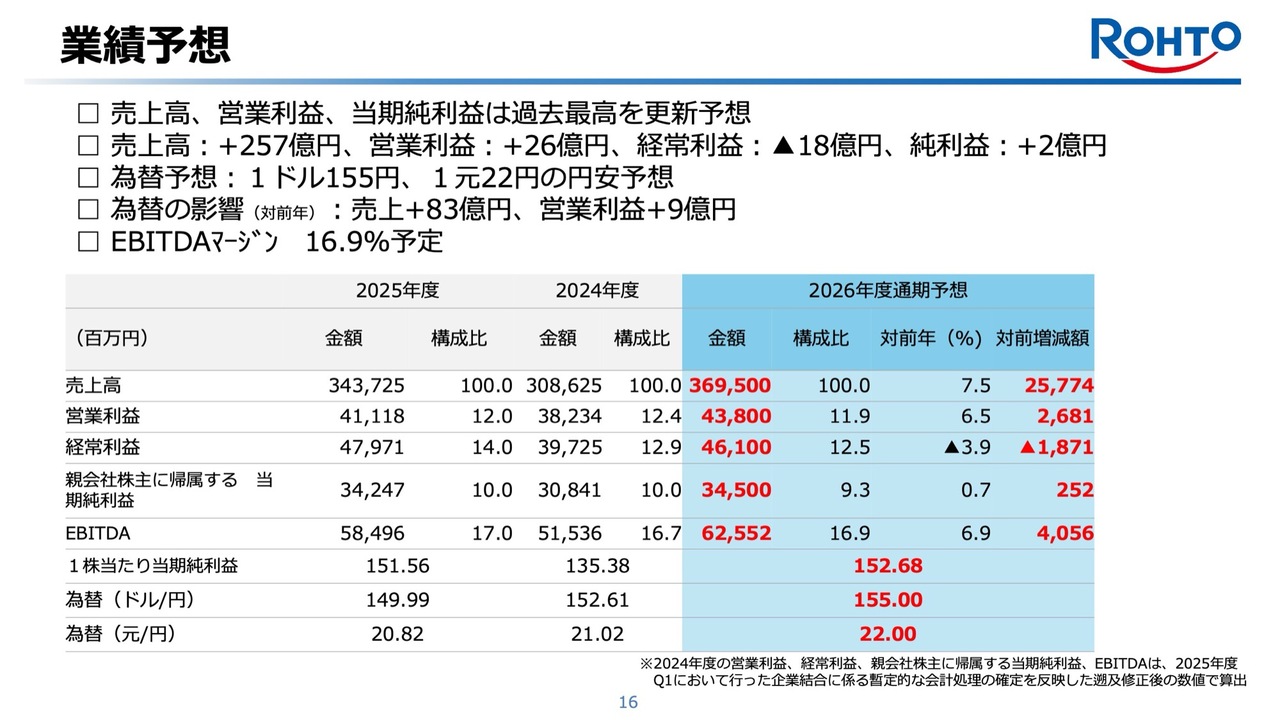

そのような環境下においても、2027年3月期も売上高、営業利益、当期純利益は過去最高を更新する見込みです。

業績予想

売上高は3,695億円と対前年7.5パーセントの増収、営業利益は438億円で同6.5パーセント増、経常利益は2026年3月期に一時的な営業外収益を計上した影響で461億円、同3.9パーセント減となる見込みです。当期純利益は345億円で、対前年0.7パーセント増を予定しています。

EBITDAマージンは16.9パーセントを見込んでいます。為替については、1USドル155円、1中国元22円とし、円安が進むと予測しています。

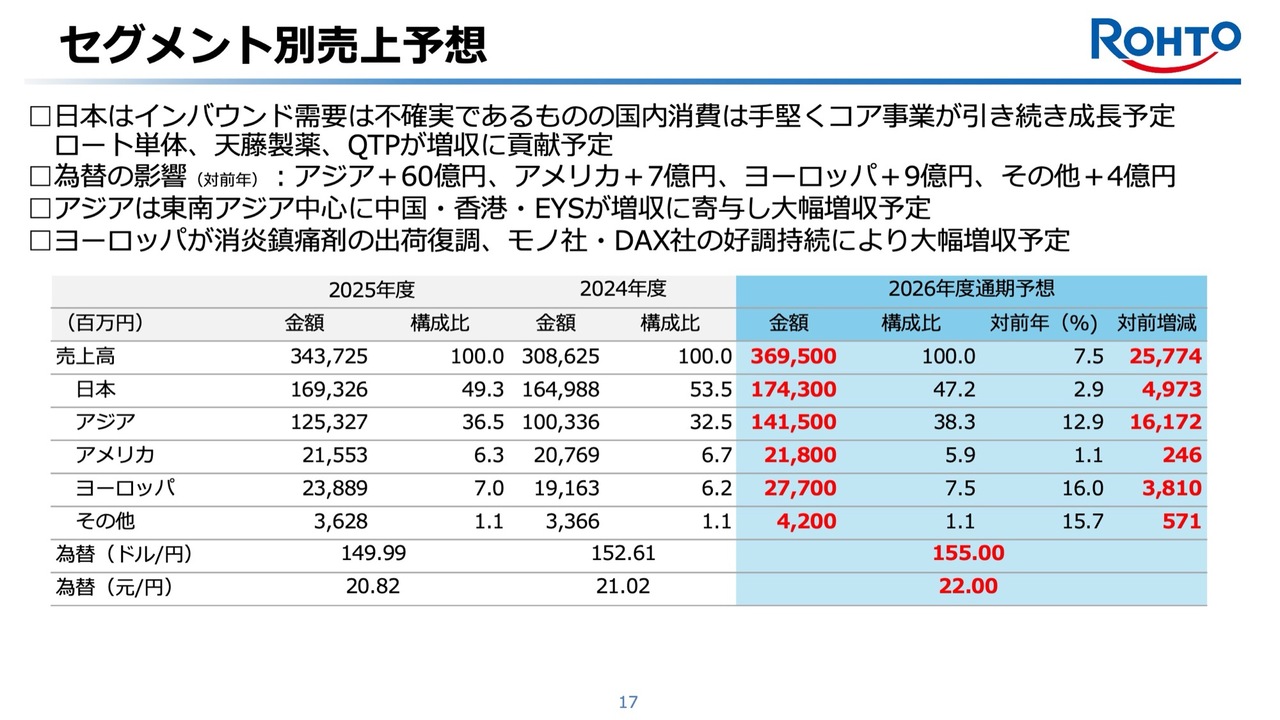

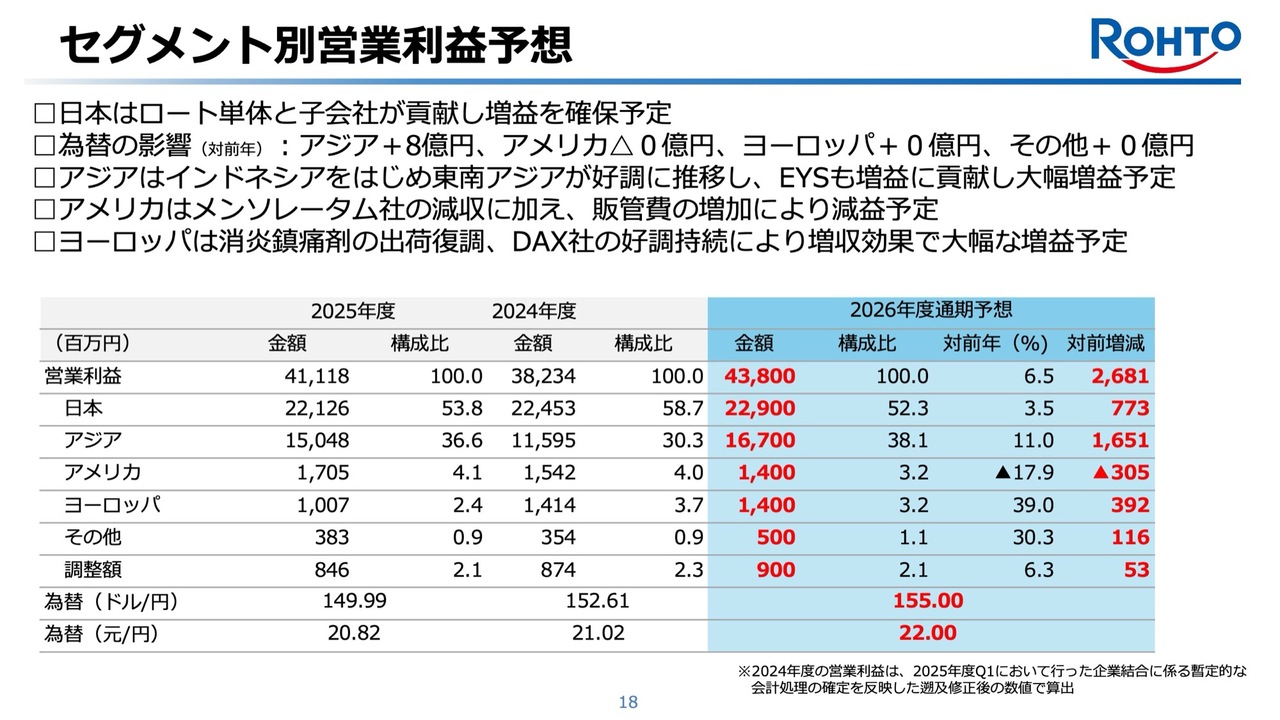

セグメント別売上予想

セグメント別では、日本におけるインバウンド需要は不確実ではあるものの、コア事業は引き続き堅調に推移すると見込んでいます。また、子会社の天藤製薬は引き続き増収予定で、クオリテックファーマも新規受託の獲得により増収に転じる見込みです。売上高は1,743億円、前年比2.9パーセント増を見込んでいます。

アジアでは、売上高を1,415億円、前年比12.9パーセント増と大幅な増収を見込んでいます。中国や香港が回復基調にあることに加え、ベトナム、インドネシア、マレーシアなどの東南アジアが引き続き成長を牽引する予定です。また、Eu Yan Sang社も増収に転じて貢献する見込みです。

アメリカは売上高218億円で、前年比1.1パーセントの増収を予定しています。ヨーロッパは277億円で、前年比16パーセントの大幅な増収を予定しています。前期に輸出が制限されていた主力の消炎鎮痛剤の出荷が復調することに加え、ダクス・コスメティクス社が好調を持続し、モノ社も増収に寄与すると見込んでいます。

セグメント別営業利益予想

営業利益については、日本ではロート単体とクオリテックファーマなどの子会社が貢献し、229億円で前年比3.5パーセントの増益となる見込みです。

アジアでは、インドネシアをはじめとする東南アジアが大きく貢献し、Eu Yan Sang社の増益も寄与して167億円、前年比11パーセントの大幅増益となる見込みです。アメリカは、メンソレータム社の減収に加え、販管費の増加などにより14億円、前年比17.9パーセントの減益となる予定です。

ヨーロッパでは消炎鎮痛剤の出荷復調による増収効果で14億円、前年比39パーセントの大幅増益となる予定です。

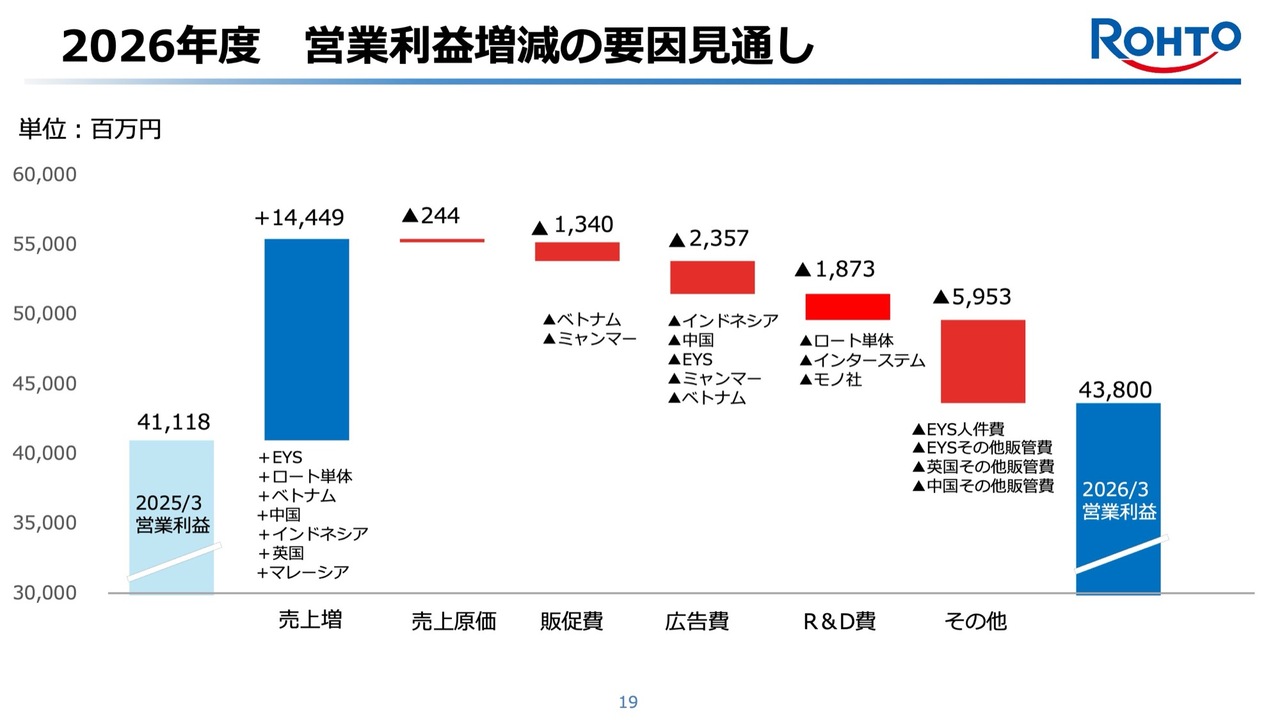

2026年度 営業利益増減の要因見通し

2026年度の営業利益増減の要因見通しです。トップラインの成長が見込まれるアジアでは販促費や広告費、その他販管費が増加する予定です。しかし、ロート単体、アジア各国、英国での増収により売上総利益が増加すること、さらに原価や研究開発費を堅実にコントロールすることで、営業利益は増益となる見込みです。

株主還元(23期連続増配予定)

配当に関して、当社は連結配当性向30パーセント以上、DOE3.5パーセント以上を目安とし、成長投資後の財務状況や将来の投資計画を踏まえながら、安定的に累進拡充していくことを基本方針としています。

2026年度の配当については、この方針に基づき、中間配当25円、期末配当25円、年間50円とし、前期から4円の増配を予定しています。これにより配当性向は32.7パーセントとなる見込みで、23期連続増配となる予定です。

中長期成長戦略 進捗状況について

瀬木英俊氏:みなさま、こんにちは。代表取締役社長の瀬木です。中長期成長戦略の進捗状況についてご説明します。

私たちの経営理念には「心身の健康に貢献し続けること」と「社会の公器として社会課題を解決すること」が掲げられています。この理念は私たちの行動指針であり、創業127年を超える長い歴史の中で一貫して守り続けてきたものです。

世の中の社会課題に向き合い続け、専門領域に閉じこもることなく、関連する周辺領域にも積極的に挑戦し、多角化という、掛け合わせによる共創と進化を続けてきました。

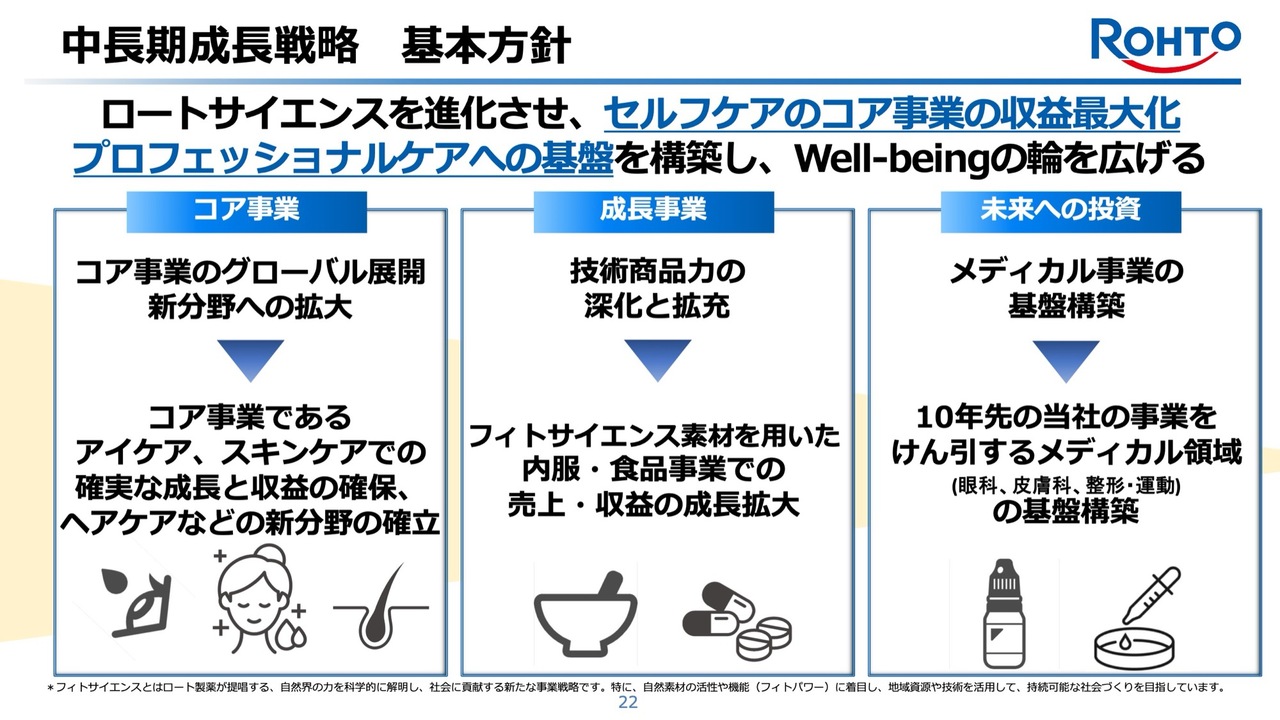

中長期成長戦略 基本方針

その中で、昨年策定した当社の中長期成長戦略の基本方針は「ロートサイエンスを進化させ、セルフケア事業の収益最大化、そしてプロフェッショナルケアへ展開すること」であり、次の3つの課題に取り組んできました。

1つ目は、アイケア、スキンケアなどセルフケアのコア事業をグローバル展開、新分野への拡大し、収益力を強化することです。2つ目は、フィトサイエンスなど独自の技術商品力を拡充し、内服・食品分野を成長させて収益を拡大することです。3つ目は、10年先の当社の事業を牽引するメディカル事業の基盤を構築することです。

アイケアやスキンケアといったコア事業のグローバル展開を加速させるとともに、ヘアケアやフェムケアなど新たな分野においても地位を確立し、事業収益力を強化していきます。

また、内服および食品サプリメントの分野では、Eu Yan Sang社との協業によるシナジーを活用しつつ、フィトサイエンスの素材探求を進め、開発を一層深化・拡充させることで、当社の成長事業として拡大していきます。

さらに、眼科や再生医療分野を起点としたCDMO事業の開発を推進し、ロートが強みを持つ眼科、皮膚科、整形・運動の3つの領域で、メディカル事業の基盤を構築していきます。

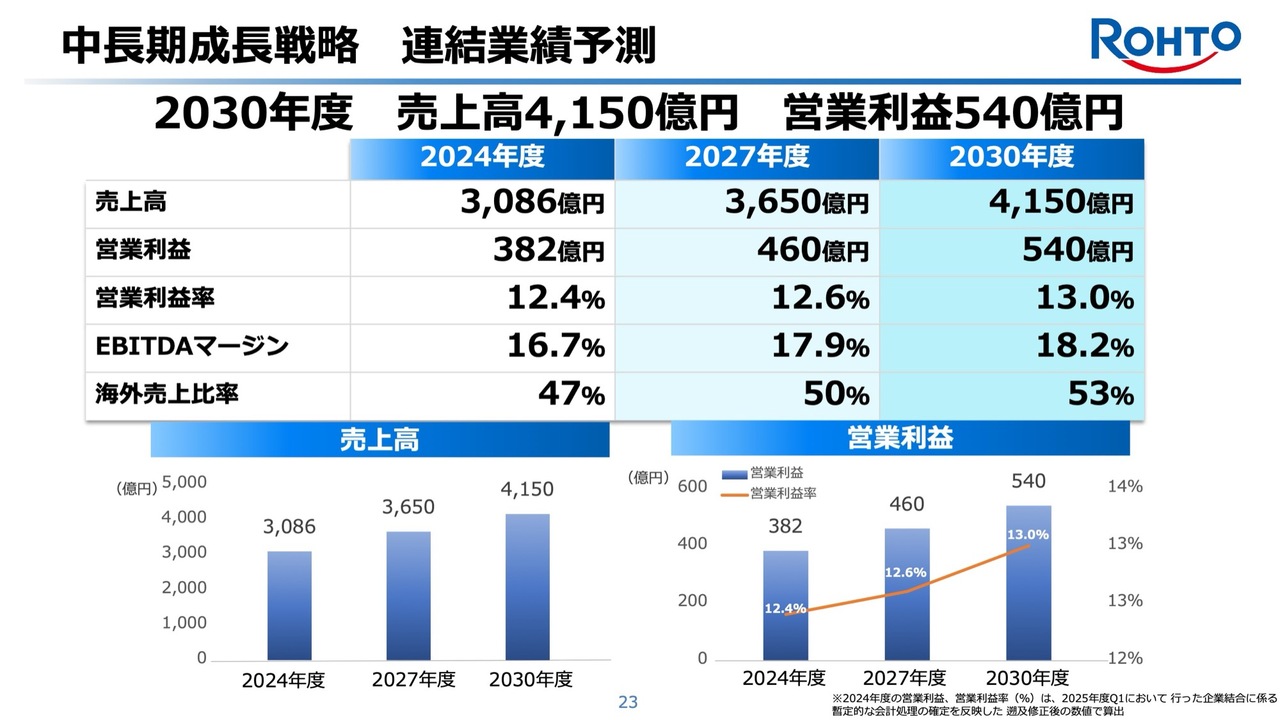

中長期成長戦略 連結業績予測

昨年5月に発表された連結業績予測です。2030年度には売上高4,150億円、営業利益540億円を目指しています。

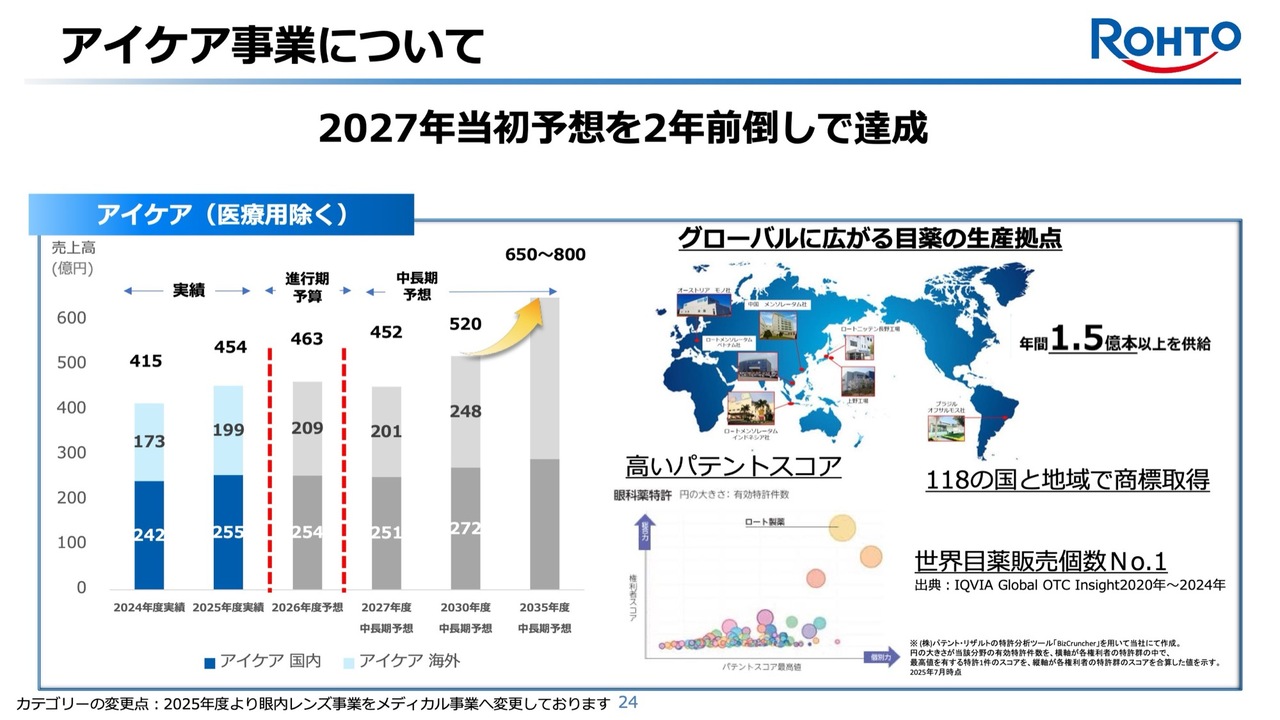

アイケア事業について

アイケア事業におけるロートの最大の強みは、年間1億5,000万個以上の目薬を供給する世界トップクラスの高品質な生産能力です。現在、世界中に7つの工場を有しており、この生産力を基盤に、今後も世界の一般用アイケア市場でリーディングポジションを維持し、さらに拡大していく計画です。

2030年度には売上高520億円を達成する予定ですが、2025年度の実績において、すでに2027年度の当初予想である452億円を上回って着地しました。

ただし今後、中東情勢など不確実な要素が多いため、現時点では中長期売上予想の見直しは行っていません。

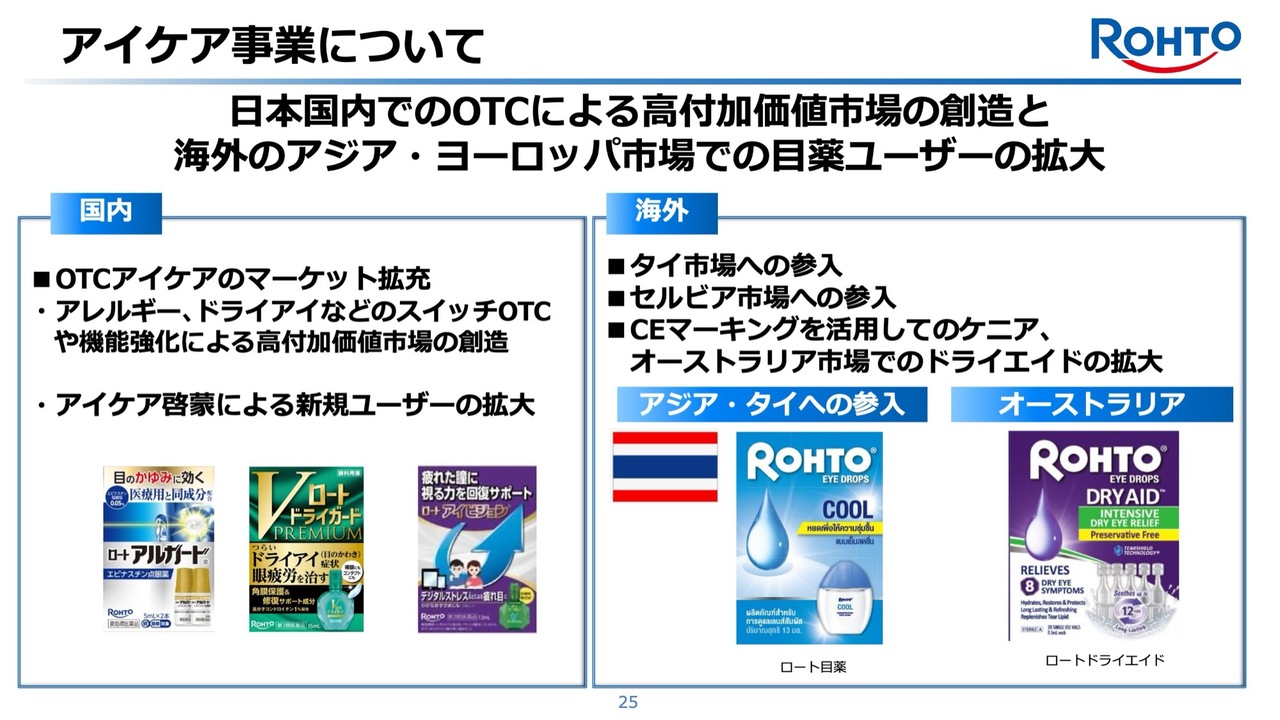

アイケア事業について

2030年度に向けて、日本国内ではOTCを通じた高付加価値市場の創造を目指し、海外では特にアジアやEU市場での目薬ユーザーの拡大を図っていきます。特に2026年度には、国内でのスイッチOTCや機能強化により高付加価値市場を創造するとともに、若年層へのアイケアリテラシーの啓蒙を通じて新規ユーザーを獲得していきます。

海外では、現在、当社の技術を搭載した点眼薬を世界各国へ展開しており、約50ヶ国からさらに多くの国へ広げることで、人々の目の健康に貢献していきます。2026年度には新たにタイ市場およびセルビア市場へ参入します。また、CEマーキングを活用し、ケニア市場とオーストラリア市場で「ドライエイド」目薬を拡大していきます。

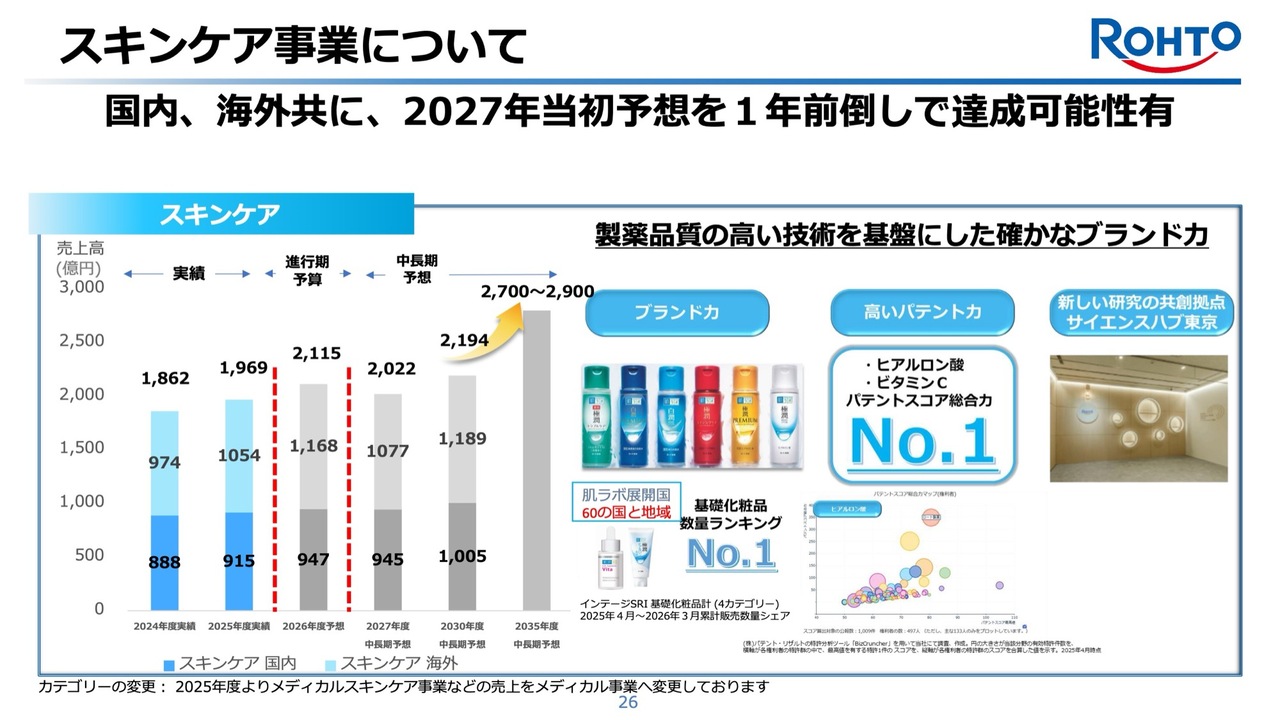

スキンケア事業について

現在、ロートグループの売上全体の約6割を占めるスキンケア事業は、日本のドラッグストアチャネルにおける基礎化粧品メーカーとして、売上個数でNo.1を達成する見込みで成長を続けています。

当社のスキンケアの強みは、サイエンスファーストで裏打ちされた技術力と、多くのお客さまからの支持と信頼です。スキンケア事業については、2026年度の売上予想は、2027年度当初予想の2,022億円を上回る予定であり、2027年度予想を1年前倒しで達成する可能性があると見込んでいます。

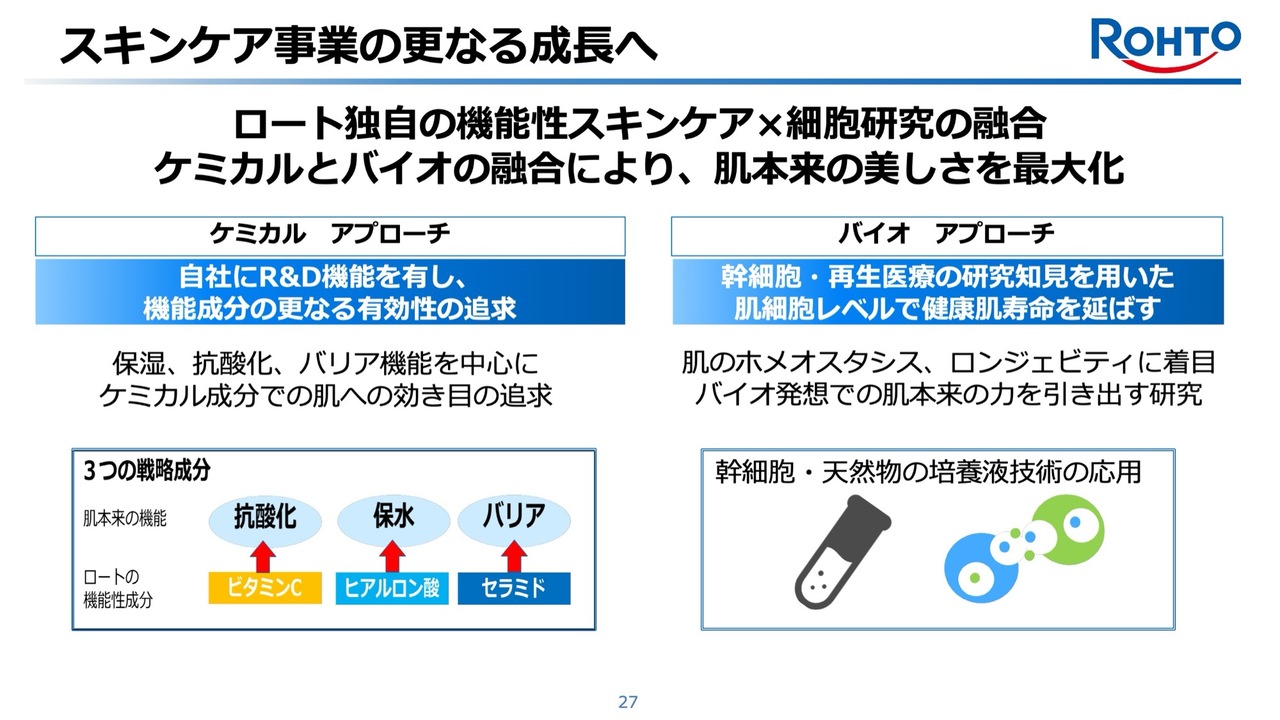

スキンケア事業の更なる成長へ

このようにお客さまからご支持いただいている背景には、当社のこだわりである「機能第一のものづくり」に加え、細胞や再生医療の研究を自社で行っていることによって実現した機能性スキンケアと再生医療技術の融合があると考えています。

ケミカルアプローチとして、「スキンサイエンス」は、皮膚の構造や機能に関する科学的知見を基に、製薬会社による高品質・高機能スキンケアを実現する技術および研究です。

具体的には、肌本来の機能である抗酸化、保湿、バリアの働きに対して、ビタミンC、ヒアルロン酸、セラミドといった成分の探求を通じて、基礎から応用まで研究力の向上を目指していきます。

一方で、バイオアプローチとして、幹細胞や再生医療の研究知見を活かし、肌細胞レベルで健康な肌寿命を延ばす取り組みを進めています。

現在、肌のホメオスタシスやロンジェビティに着目し、バイオ発想で肌本来の力を引き出すための研究を行っています。この件に関しては、近々研究成果とともに事業方針を発表する予定です。

スキンケア事業について

現在、「肌ラボ」ブランドはグローバルブランドとして世界60ヶ国で展開しており、国内で200億円、グローバルを合わせると400億円を超える売上を達成しています。

また、ロートスキンケア事業で培った知見を活かし、ヘアケア領域に本格参入しました。国内では2024年に発売した「Gyutto」が数々の賞を受賞し好調に推移しており、海外ではフケ取りシャンプー「セルサン」が当社グローバル市場で最も成長率の高いブランドとなっています。

今後、国内では先ほどお伝えしたバイオのアプローチを活用した、ロート独自のフィトサイエンスを「肌ラボ」「Obagi」「メラノCC」等の主力ブランドに取り入れていきます。また、ヘアケア事業にもさらに注力していきます。

海外では「Hadalabo Tokyo」の展開国の拡大や、既存展開国での販路拡大に取り組みます。さらに、東南アジアでは洗顔フォームを使用するスキンケア習慣の拡大に伴い、「ハダラボ」や「メラノCC」の成長が見込まれます。

さらに「セルサン」や、香港のヘアケア市場でNo.1ブランドとなっている「50の恵」などを通じて、ヘアケア事業を成長させていく予定です。

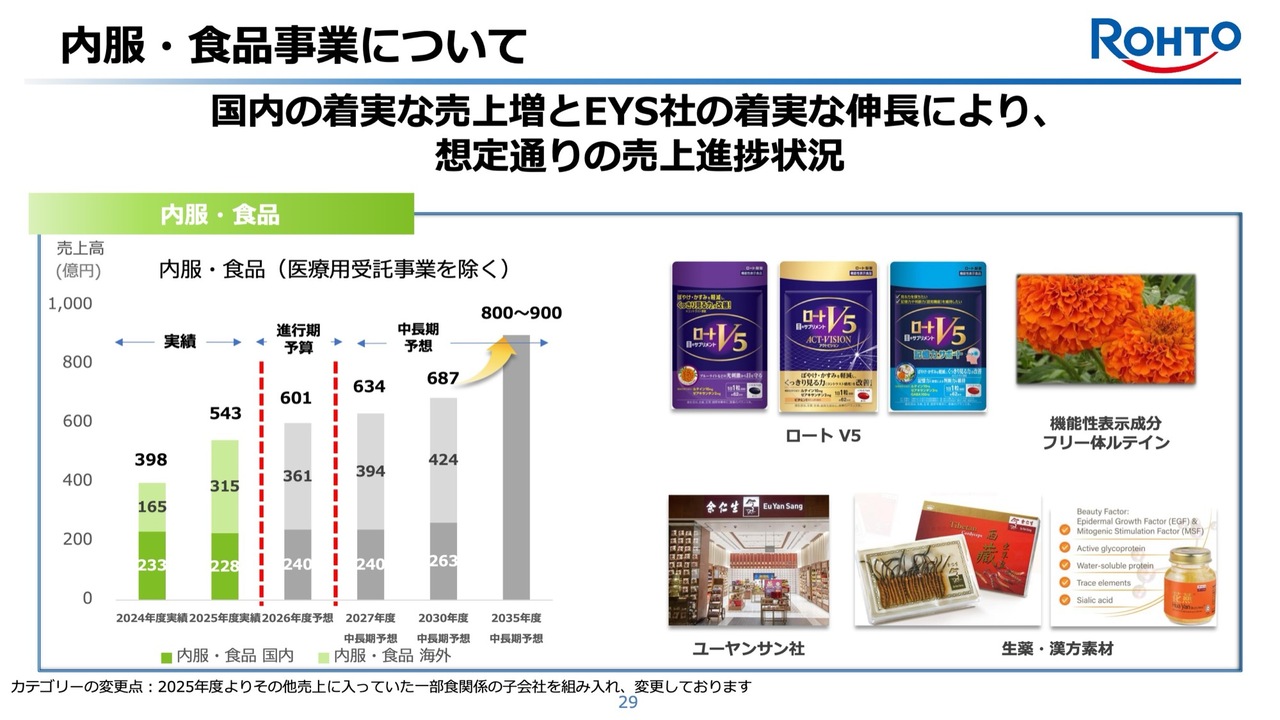

内服・食品事業について

内服・食品事業では、フィトサイエンスを活用した機能性サプリメントの導入や、Eu Yan Sang社とメンソレータム社とのシナジーを最大限に活かし、売上高は2027年度に634億円、2030年度には687億円を見込んでいます。現状は想定どおりに進捗しています。

内服・食品事業について

国内では、売上高100億円を突破した「ロートV5」ブランドについて、機能性成分を独自配合したラインナップを強化していきます。また、胃腸薬では、ストレス性の胃痛への提案など、時代のニーズに合った商品提案を進めていきます。

アジアを中心としたEu Yan Sang社とのシナジーにおいては、生薬・漢方と最新のサイエンスを掛け合わせた新製品開発を進め、ロート・メンソレータム社の販路を活用していきます。

具体的には、香港でヘアケアブランドNo.1の「50の恵」ブランドを活用し、ヘアケアサプリの販売を開始しました。また、Eu Yan Sang社を共同で買収した三井物産とも連携を深め、彼らが傘下に置くアジア最大の病院チェーンであるIHHグループとともに、生薬クリニックの開設など新たな取り組みをスタートしています。

新製品であるバナナの皮の抽出物と生薬を組み合わせた睡眠機能食品「Sleep Ez」は、売り切れるほど好評です。

2026年には日本市場でテストマーケティングとして冬虫夏草サプリメントを発売予定です。さらに、この春にはツバメの巣、チキンエッセンス、霊芝など、中華圏で非常に親しみがあり効果がイメージしやすい商材を導入していきます。日本に限らず、アメリカ、オーストラリア、インドネシアなど、Eu Yan Sang社が展開する国々への事業拡大も進めています。

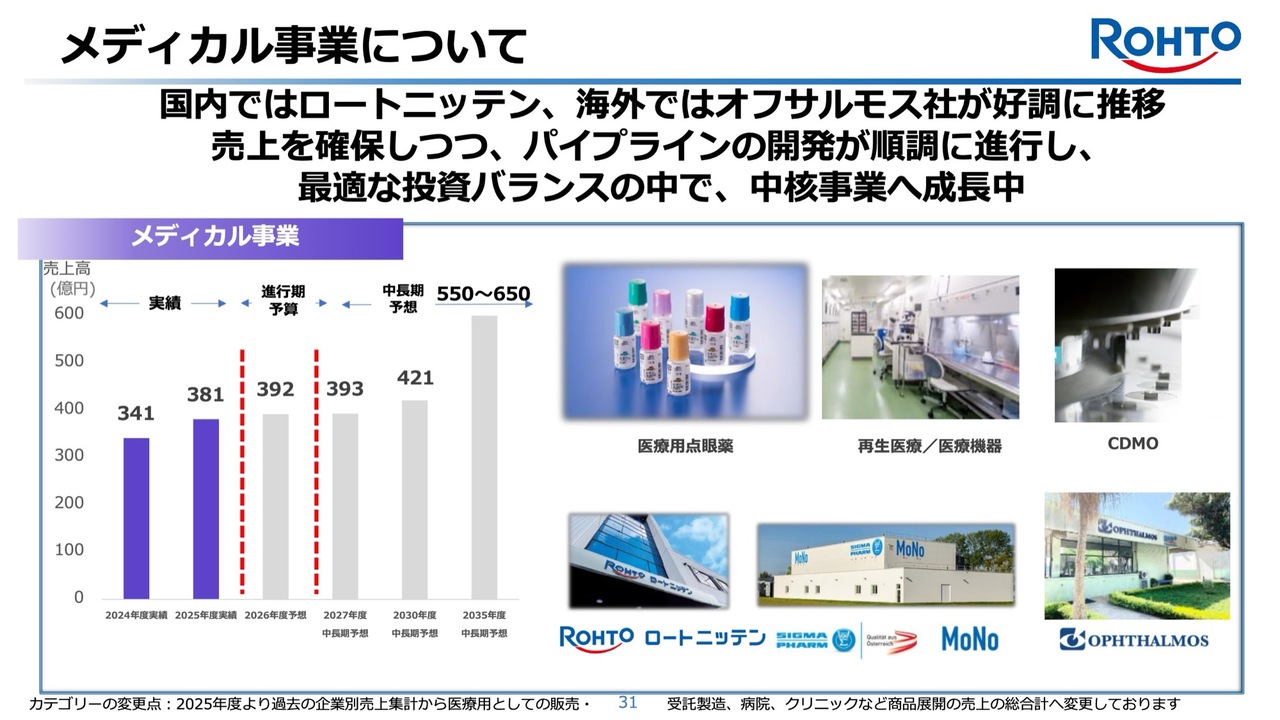

メディカル事業について

メディカル事業についてご説明します。当社では、これから成長を牽引する重要な柱として、メディカル事業に大きな期待を寄せています。この事業では、医療用点眼薬については国内にロートニッテン、海外ではモノ社、医療機器については海外にオフサルモス社といった子会社を有しています。

再生医療分野では、再生医療等製品の自社開発やCDMO(医薬品受託開発製造)をはじめとした、細胞加工培養技術を基盤とするさまざまな事業展開が当社の強みと考えています。

これらのメディカル事業の強化を進め、最適な投資バランスを図ることで収益を最大化し、自社の製造販売やライセンスアウト、CDMO事業により、2027年度には売上高が393億円、2030年度には421億円、2035年度には550億円から650億円規模に達すると想定しています。

現状の売上は、ロートニッテン、モノ社、オフサルモス社が好調に推移し、加えてパイプラインの開発も順調に進んでいることから、予定どおりの売上進捗状況となっています。

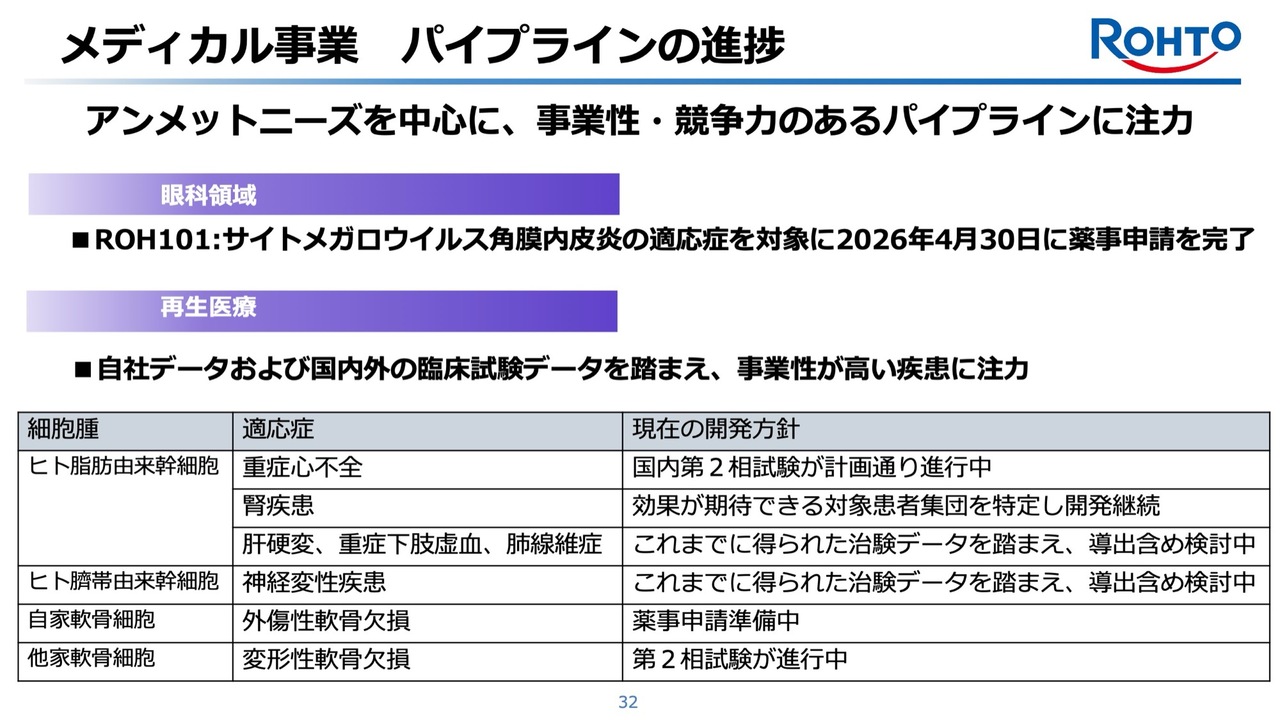

メディカル事業 パイプラインの進捗

メディカル事業に関しては、アンメットニーズを中心に、事業性と競争力のあるパイプラインに注力して開発を進めていく方針で、慎重に検討を重ねています。眼科領域では、「ROH101」をサイトメガロウイルス角膜内皮炎の適応症を対象に、本年4月30日に薬事申請を完了しました。

審査が順調に進み、この承認後はロートニッテンが主体となって医科向けの販売を展開しています。

再生医療製品の開発については、これまでに得られた臨床・非臨床データを踏まえ、事業性の高い領域に注力し、既存領域との親和性を考慮しながら見直しを進めています。

脂肪由来の間葉系間質細胞を用いた「ADR002」の重症心不全を対象とした開発については、治験が予定どおり進行しています。「ADR001」の腎疾患を対象とした開発については、これまでに実施した臨床試験の結果から、より効果が期待できる疾患集団が見えてきたため、腎疾患の中でも特定の疾患群に絞って開発を進めています。

「ADR001」の肝硬変、重症下肢虚血、肺線維症を対象とした開発、およびヒト臍帯由来幹細胞を用いた神経変性疾患を対象とした開発については、次相以降の開発をロート製薬として実施することは予定しておらず、海外を含めた他社への導出の可能性も含めて検討しています。

インターステム社が主導で進めている自家軟骨細胞の外傷性軟骨欠損に関する開発は現在申請準備中であり、他家軟骨細胞に関しては第2相試験がほぼ計画どおり進行しています。

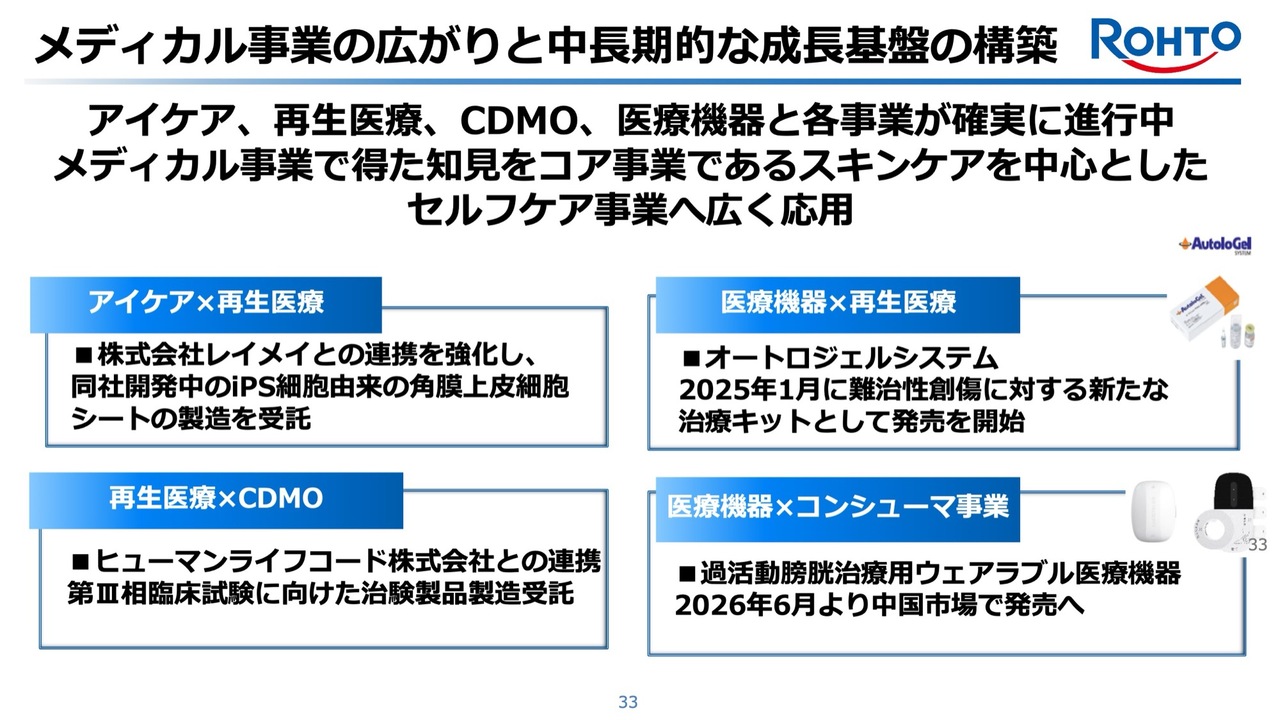

メディカル事業の広がりと中長期的な成長基盤の構築

アイケア、再生医療、CDMO、医療機器といった各事業が確実に進行しています。当社がメディカル事業を行うメリットは、これらの事業を通じて得た知見を、コア事業であるスキンケアを中心としたセルフケア事業へ幅広く応用できる点です。いくつかの進捗をご紹介します。

アイケア事業における再生医療では、株式会社レイメイとの連携を強化し、実用化に向けた取り組みを進めています。レイメイ社はiPS細胞などを用いた研究成果の実用化を事業とする企業です。当社はレイメイ社へ出資を通じて研究開発をサポートし、実用化の段階における角膜上皮細胞シートの製造受託および販売に向けた検討も行っています。

再生医療のCDMOに関しては、ヒューマンライフコード社が開発を進める臍帯由来間葉系幹細胞について、治験製品の製造受託を当社で進めています。

また、再生医療技術を使用した医療機器としては、2025年に難治性創傷に対する新たな治療キットとして発売を開始した「オートロジェルシステム」があります。導入したドクターからは非常に高い効果が得られたとの称賛の声をいただいています。

医療機器をコンシューマー向けに発売するものとしては、過活動膀胱治療用ウェアラブル医療機器を、高齢化による排尿トラブルへの対処ニーズが高まる中国市場で2026年6月より販売開始します。これらメディカル事業の広がりは、中長期的な成長基盤を構築できるものと考えています。

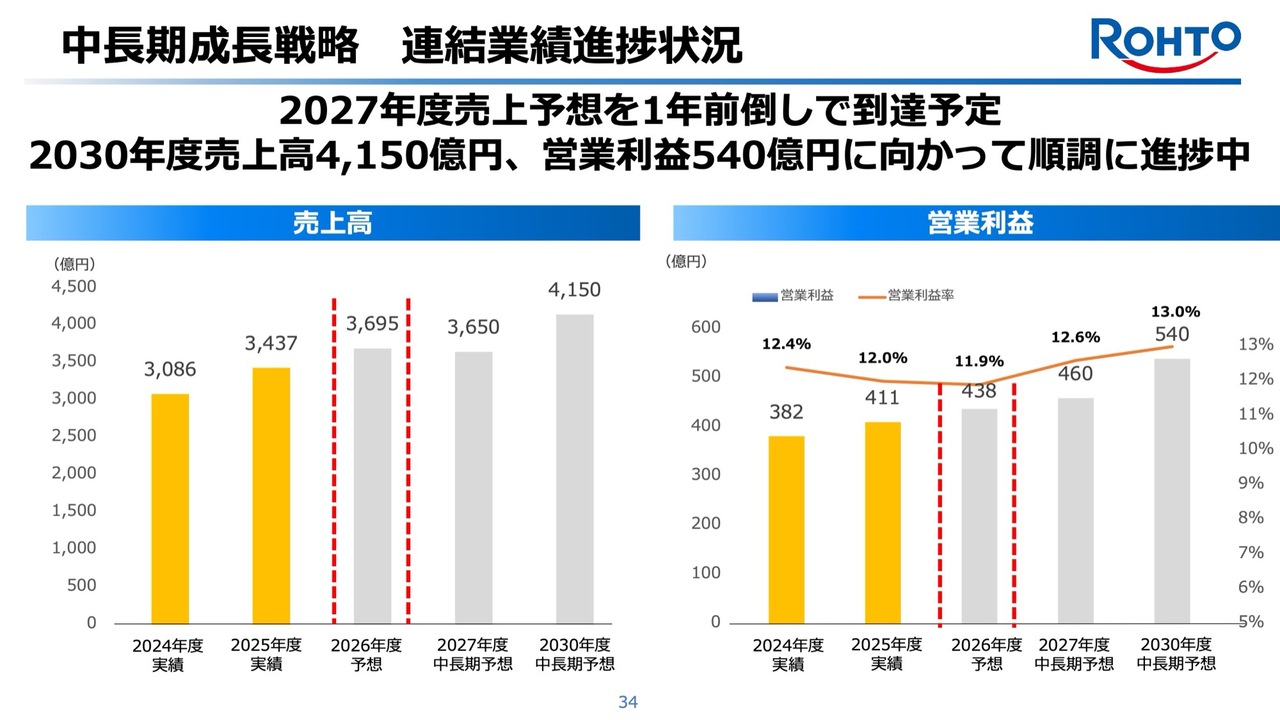

中長期成長戦略 連結業績進捗状況

以上より、当初予想していた2027年度の売上高予想3,650億円を1年前倒しで達成できると見込んでいます。2030年度の売上高4,150億円、営業利益540億円に向けて順調に進捗しています。

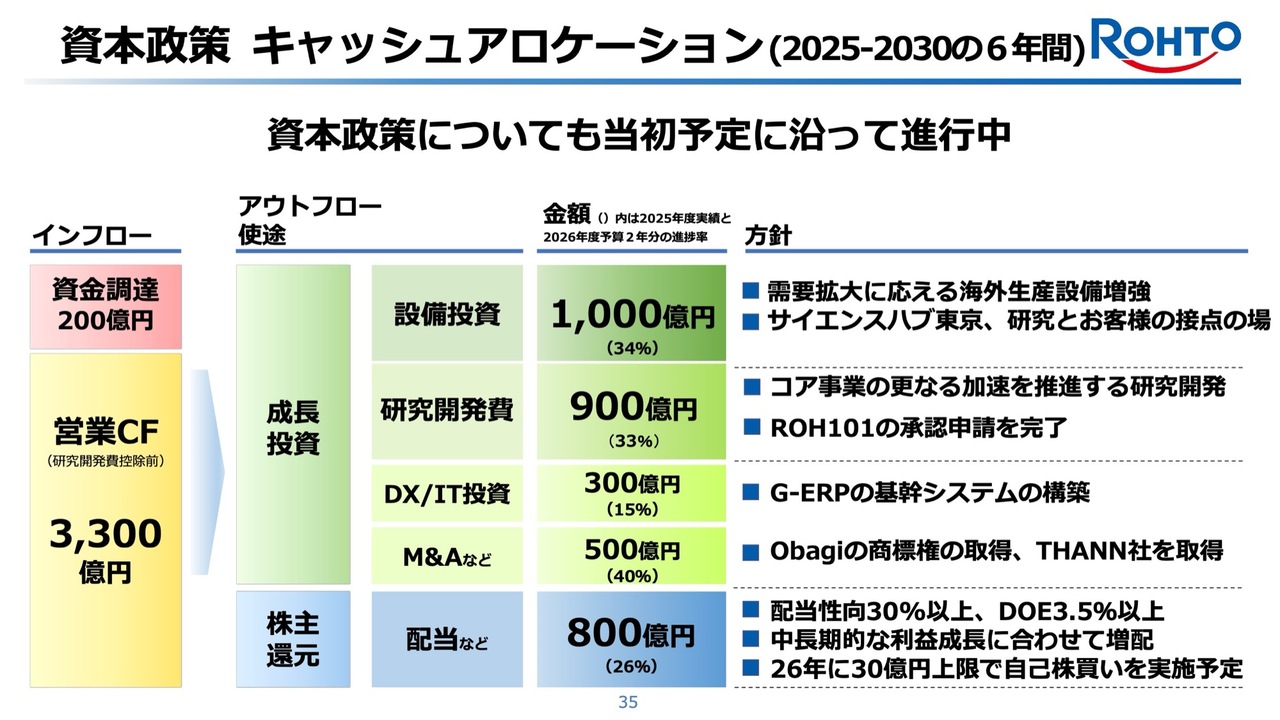

資本政策キャッシュアロケーション (2025-2030の6年間)

資本政策についても、当初の予想に沿って進行しています。ロート製薬は、10年以上の中長期スパンで着実に進化・成長してきた実績と、それを推進してきた独自性のある人材や組織を有しています。

今後、ますます変化が激しい状況の中で、お客さまの多様なニーズに応えるためには、「健康」という枠組みにおいてダイナミックに、かつ融合・共創していくことが重要です。我々は予防・未病・セルフケアから治療・メディカルまで、社会の課題や心身の健康に引き続き貢献できる集団であると確信しています。

「ロートはハートだ」の思いを胸に、みなさまとともに情熱を持って前進し、次のステージを目指していきたいと考えています。どうぞご期待ください。

今後とも、ご理解とご支援を賜りますようお願いします。ありがとうございました。

記事提供: ![]()