これまでも度々取り上げている資生堂<4911>について、直近の業績予想と今後の見通しについて詳しく解説します。資生堂は直近で、今期の通期業績予想を520億円の最終赤字とする形に修正しました。これは昨年に続き2期連続の赤字となります。しかし、一方で株価は一時的に反発を見せる場面もあり、いよいよ底を打ったのではないかという見方も出ています。この状況を深く掘り下げ、資生堂の経営の課題と将来性を分析します。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

姿勢堂の現状と株価の動き:底打ちの期待と現実の赤字

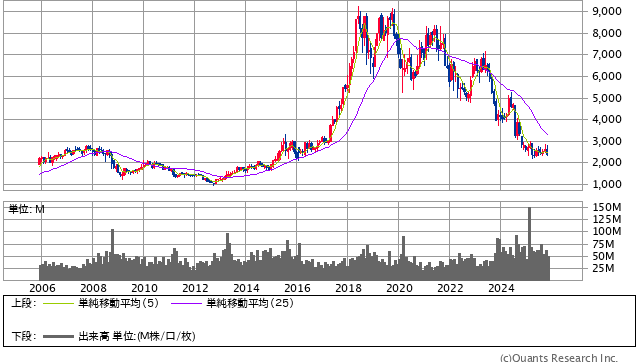

資生堂の株価は、2018年頃に中国事業の好調を背景に大きく上昇しました。当時は一世を風靡した銘柄でしたが、その後は大きく値を下げ、現在では2018年の上昇前の価格帯にまで戻ってしまっています。

資生堂<4911> 月足(SBI証券提供)

足元では、決算発表を受けて瞬間的に株価が上昇する場面も見られ、「いよいよ再起を果たし、底を打って反発するのではないか」という期待も高まっています。一般的に、企業が大きな損失を計上する時が、株価の底となり反発するパターンは存在します。今回の資生堂の損失も、並々ならぬ覚悟をもって計上されたものと捉えることもできるでしょう。

過去の成功要因:中国事業と高級ブランド戦略による飛躍

資生堂の業績は、2016年から2019年にかけて劇的に向上しました。

2019年には利益が1,000億円を超え、約3倍近くに伸びました。この業績急伸の最大の要因は、言うまでもなく中国事業です。

- インバウンド需要(爆買い)

- 中国本土での需要

- 高収益化

当時、日本の観光地にやってきた中国からの観光客が大量に買い物をする「爆買い」が話題になりました。

中国経済が豊かになり、日本ブランド、特に資生堂のような憧れのブランドに対する需要が高まりました。

中国向けの商品は、日本国内と同じものを提供するだけでなく、値も高かったため、高級ブランドとして販売でき、利益率(利幅)も確保できました。

この成功の立役者は、2014年にCEOに就任した魚谷氏です。彼の経営戦略は、以下の2点に特徴がありました。

- 中国シフト

- プレステージ(高級)ブランドへの注力

市場の成長に合わせて、中国に経営資源を集中した。

利幅が取れる高級ブランドに集中するため、アメリカでの高級ブランド買収(M&A)などを積極的に行い、高級ブランドのラインナップ拡充を図った。

一方で、この戦略の裏側で日本国内や利益率の低い事業が疎かになっていきました。

事業売却の功罪:日本国内事業の切り離し

高級ブランド戦略を推進する中で、資生堂は利益率の低い事業の切り離しに踏み切ります。

その象徴が、2021年に行われた日用品パーソナルケア事業の売却です。これは、TSUBAKI、uno、専科といった、一般消費者に馴染みの深いシャンプーなどを扱う事業でした。

売却のロジックは、「成長性がない日本市場」と「価格競争にさらされ、利益率が低い日用品」を切り離し、高収益事業に集中するというものでした。

これは、当時の魚谷氏の実績から「正しい改革だ」と捉える向きもありましたが、結果的にはこれが大きな議論を呼ぶことになります。皮肉なことに、売却されたパーソナルケア事業はその後、経営が改善し、非常に利益が出ている状況にあります。この事業がもし残っていれば、現在の資生堂の苦しい状況を支える可能性があったとも指摘されています。

Next: なぜ業績悪化?失敗の原因を深堀りすると…