2025年12月9日に発表された、サイバーソリューションズ株式会社2026年4月期第2四半期決算説明の内容を書き起こしでお伝えします。

2026年4月期第2四半期決算説明

林界宏氏(以下、林):本日はお集まりいただき、誠にありがとうございます。サイバーソリューションズ株式会社代表取締役社長の林です。

これからサイバーソリューションズ株式会社の2026年4月期第2四半期決算説明を行います。それでは動画をご覧ください。

Agenda

ナレーション:アジェンダはスライドのとおりです。第2四半期の実績、中長期計画という順番でご説明します。

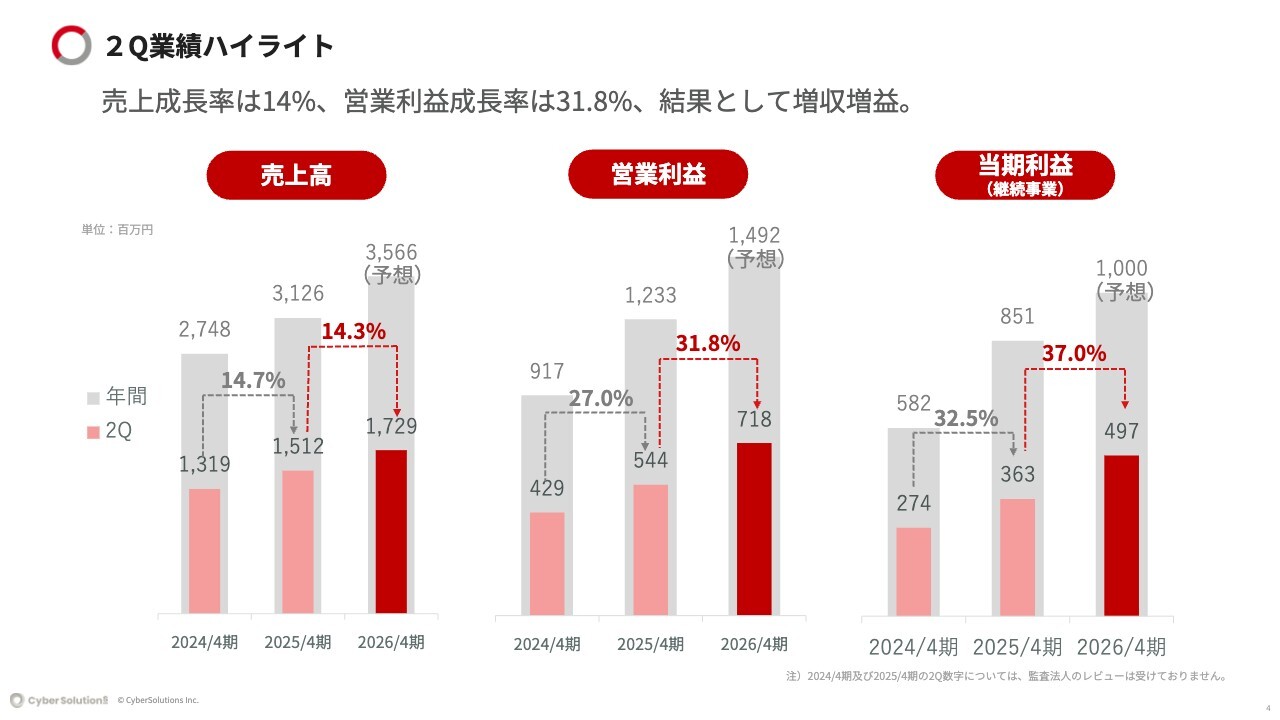

2Q業績ハイライト

業績ハイライトです。売上高は前期の15億1,200万円から当期は17億2,900万円となり、成長率はプラス14.3パーセントです。

営業利益は前期の5億4,400万円から当期は7億1,800万円、成長率はプラス31.8パーセントです。当期利益は前期の3億6,300万円から4億9,700万円、成長率はプラス37.0パーセントとなりました。

全体としては、売上はほぼ予算どおりで、利益はやや上振れている状況です。

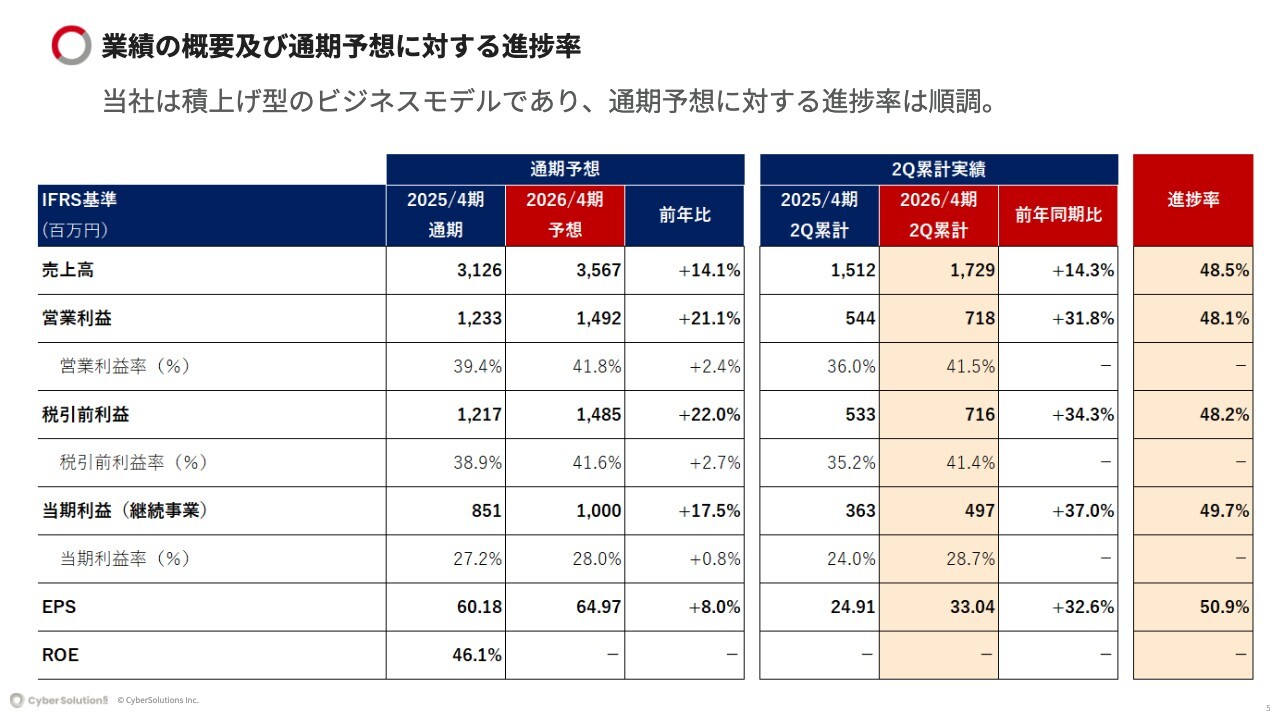

業績の概要及び通期予想に対する進捗率

業績の概要および通期予想に対する進捗率です。スライドの表は、左側が通期予想の数値で、右側が第2四半期の累計実績の数字です。

売上高については、実績が17億2,900万円となりました。成長率は前期の第2四半期比14.3パーセントと、通期予想の成長率14.1パーセントを上回って着地しています。年間予想に対する進捗率は48.5パーセントです。

営業利益については、実績が7億1,800万円となりました。前期の第2四半期比で31.8パーセントの成長率となり、通期予想の成長率である21.1パーセントを上回りました。年間予想に対する進捗率は48.1パーセントです。

継続事業の当期利益の実績は4億9,700万円となりました。前期の第二四半期比で37.0パーセントの成長率となっており、こちらも通期予想の成長率である17.5パーセントを上回って着地しています。年間予想に対する進捗率は49.7パーセントです。

全体として、当社は積み上げ型のビジネスモデルであり、通期予想に対する進捗率は順調といえます。

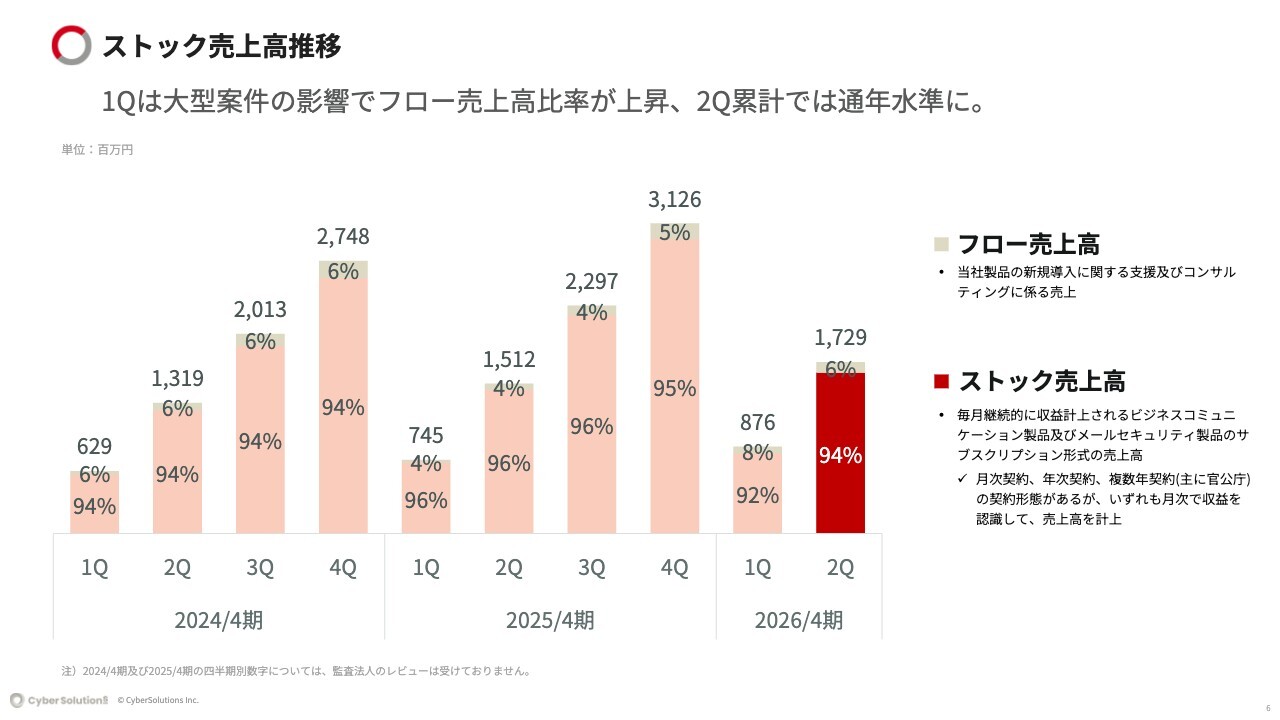

ストック売上高推移

ストック売上高推移についてです。第2四半期累計における収益構造は、94パーセントがストック売上、6パーセントがフロー、つまり一過性の売上です。

第1四半期において、ストック売上が92パーセントとやや低下していますが、これは8パーセント分の大きな導入支援が影響しており、一時的にフロー売上比率が高くなっているためです。

第2四半期累計では、例年どおりの水準に戻っています。

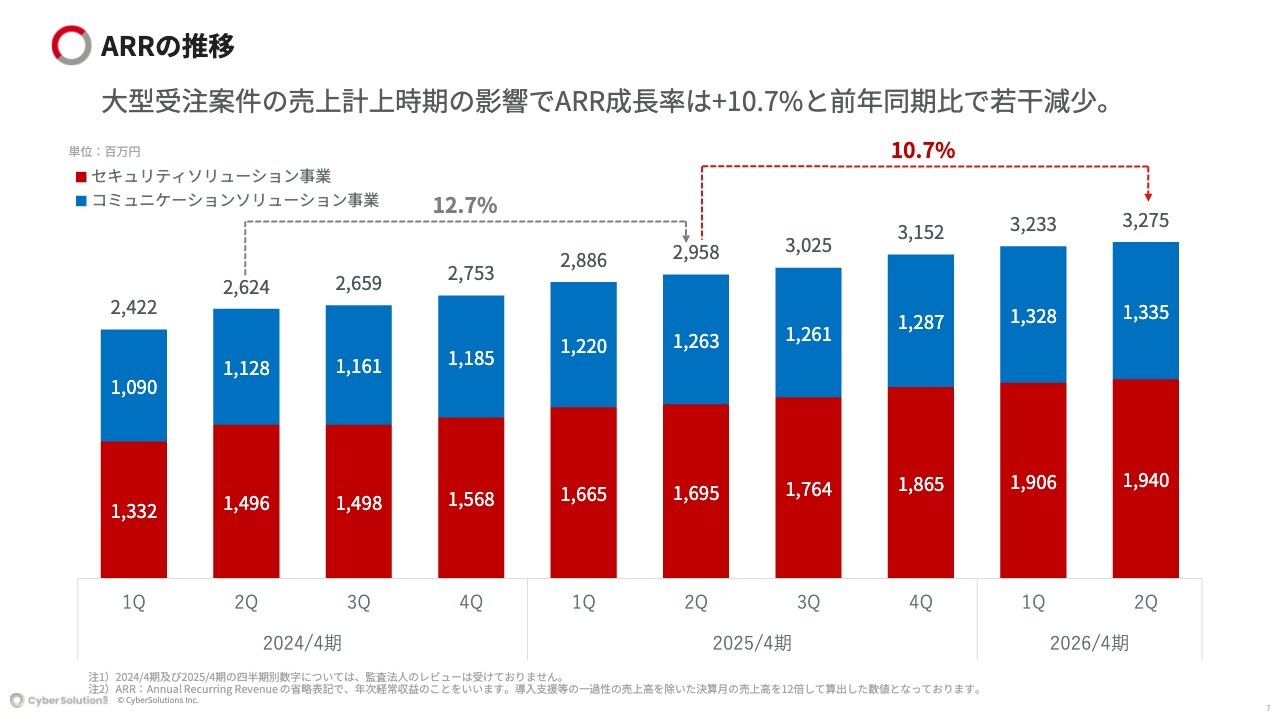

ARRの推移

ARRの推移です。第2四半期は32億7,500万円となりました。前年同期の29億5,800万円から10.7パーセントの増加となっています。

この伸び率は前年同期と比べてやや低いのですが、その理由としては、当期に受注した大きな案件について、そのデリバリー、つまり売上計上の開始時期がやや後ろ倒しになっているためです。受注の状況は予算比で順調に推移しています。

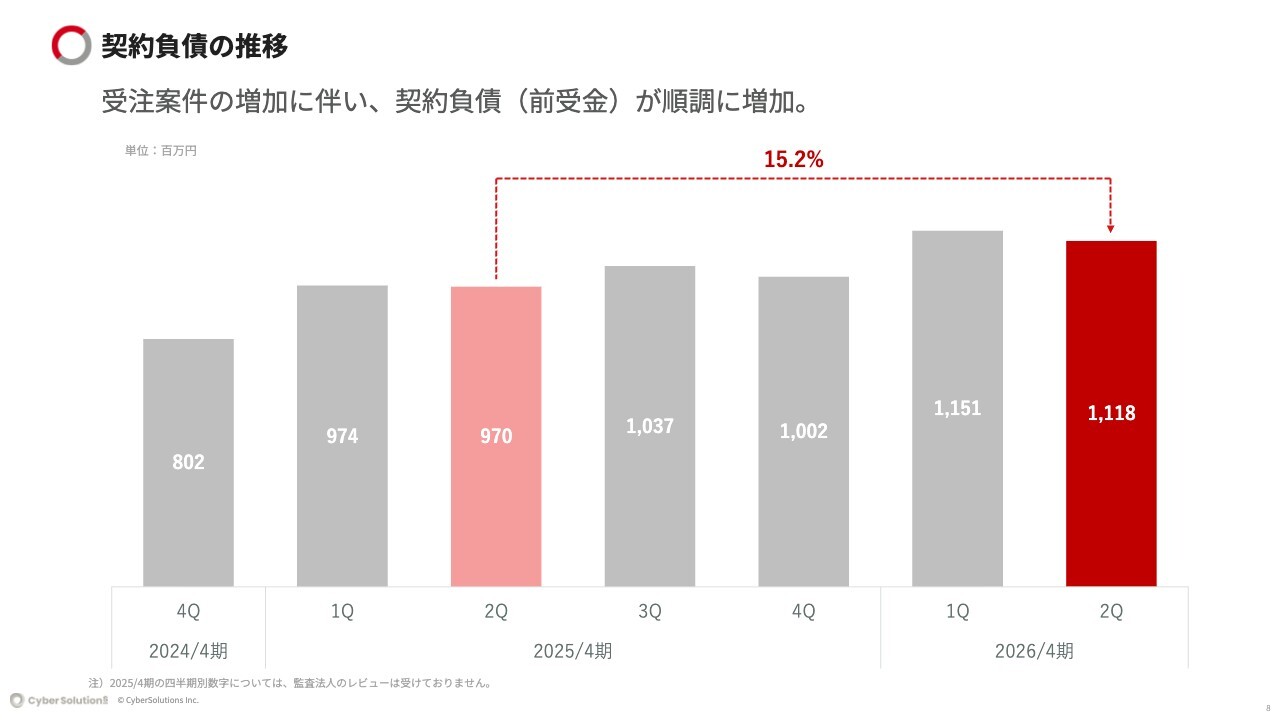

契約負債の推移

契約負債の推移です。契約負債は、前受金とお考えいただければと思います。

第2四半期は11億1,800万円となりました。売上高の成長率と近似して、前年同期比15.2パーセント増となっています。

契約負債は、例年、第1四半期および第3四半期に残高が増える傾向があります。つまり、官公庁案件をはじめ、4月や10月始まりの複数年契約が多くなるということです。

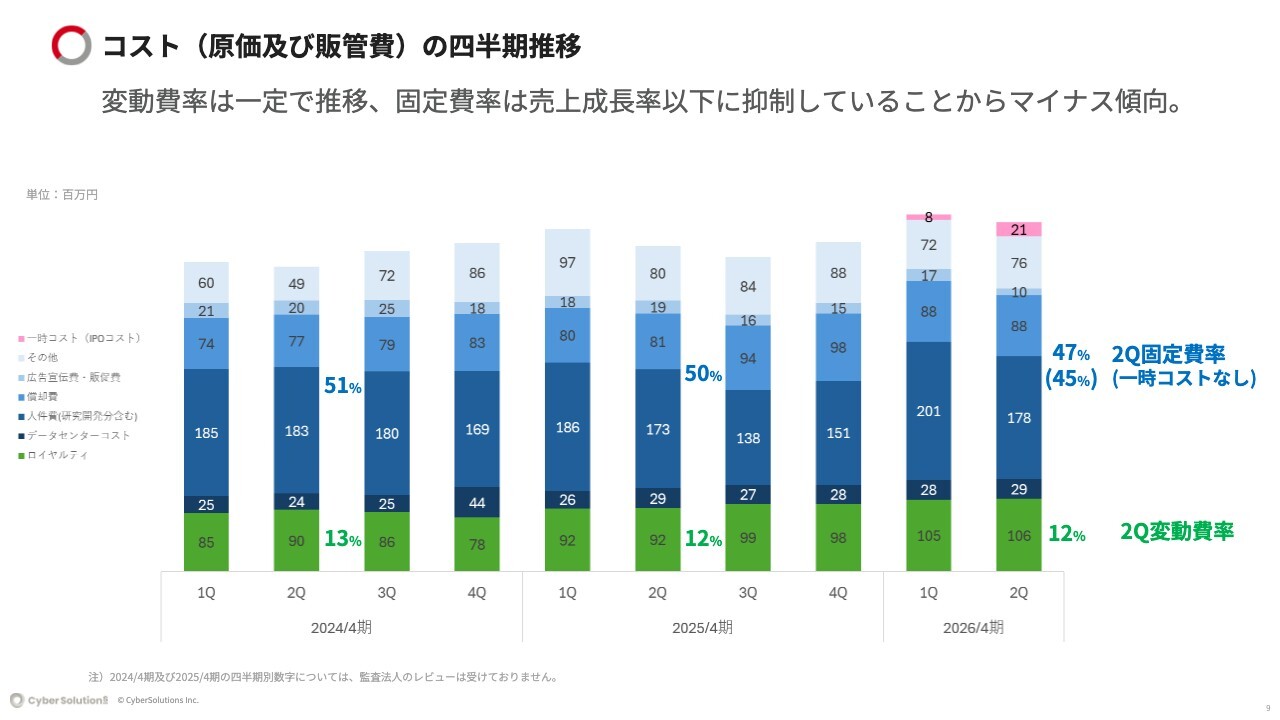

コスト(原価及び販管費)の四半期推移

コスト(原価及び販管費)の四半期推移です。当社の第2四半期におけるコスト構造は、固定比率が47パーセント、変動比率が12パーセントとなっています。変動費は過去数年間、12パーセント前後で推移しています。一方で固定費は2年前が51パーセント、前期が50パーセント、そして当期は47パーセントに減少しました。

固定比率が下がった要因は、コストコントロールです。当社はコストの増加率を、売上高の成長率の範囲内に抑えるという方針を掲げております。

グラフのピンクの部分は当期において生じた一時費用です。これは上場関連で発生したものであり、来期以降は発生しないものとお考えください。これを除外すると、固定費比率は45パーセントとなります。

営業利益増減要因(QoQ)

営業利益の増減要因です。今年の第2四半期の営業利益は7億1,800万円で、対前年同期で1億7,300万円増加しました。

内訳としては、まず売上の増加に伴う粗利の増加が1億9,900万円あり、人件費の増加によるマイナスが2,300万円、一時的なコストの計上によるマイナスが2,800万円、広告費や採用費の減少によるプラスが1,700万円、その他のプラスが900万円となっています。この中の一時的なコストを除くと、粗利の増加がほぼそのまま営業利益の増加につながっていることがおわかりいただけるかと思います。

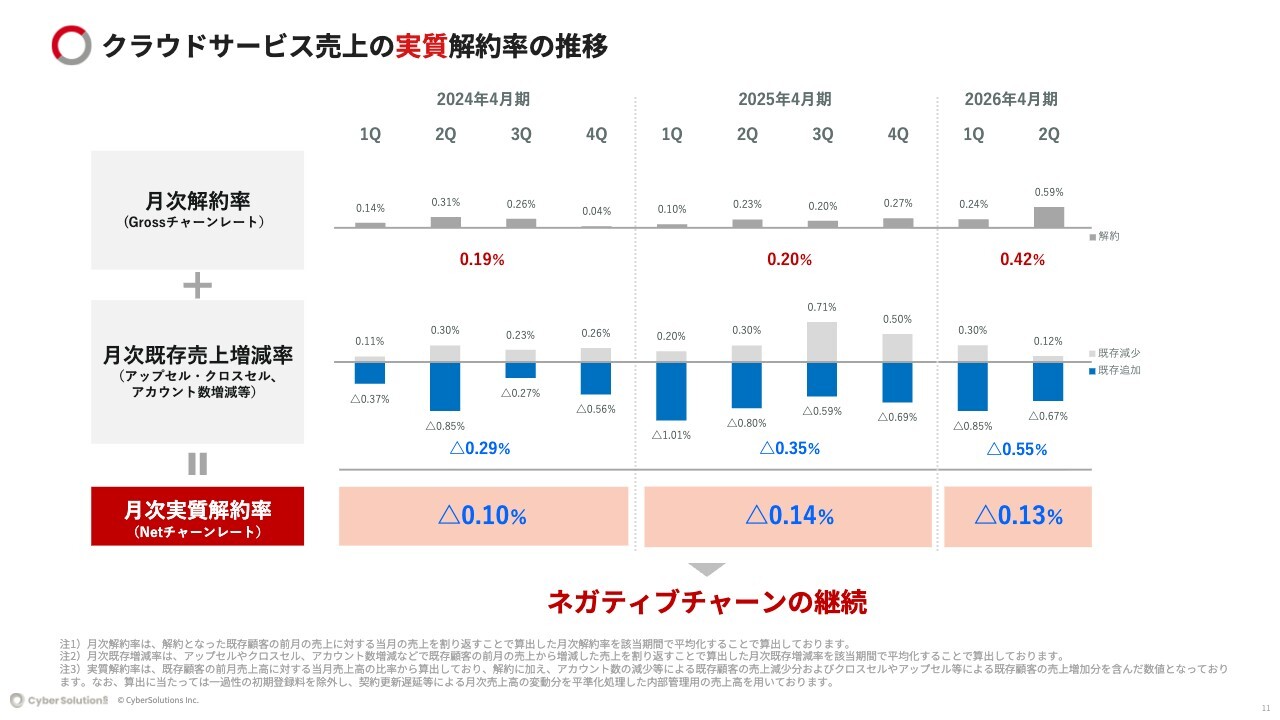

クラウドサービス売上の実質解約率の推移

クラウドサービス売上の実質解約率の推移です。スライドの赤い数字が月次解約率で、当上半期は0.42パーセントです。年間換算すると5パーセント前後となります。

スライドの小さいほうの青い数字が月次既存売上増減率で、当上半期は0.55パーセントです。

既存のお客さまからのアップセルやクロスセル、つまりアカウントの追加や別商品の購入による増加分から、アカウントの減少分などを差し引いた割合が0.55パーセントとなり、年間換算では6.6パーセントとなります。この6.6パーセントから5パーセントを差し引いて、純増は1.6パーセントほどとなっています。

つまりキャンセル率、すなわちチャーンレートに関しては1.6パーセントがネガティブになっています。当社は、以前から継続してネガティブチャーンを達成しています。これはストック売上が100パーセント、来期に繰り越せることを意味し、売上は非常に安定して推移している状況です。

その他主要KPI

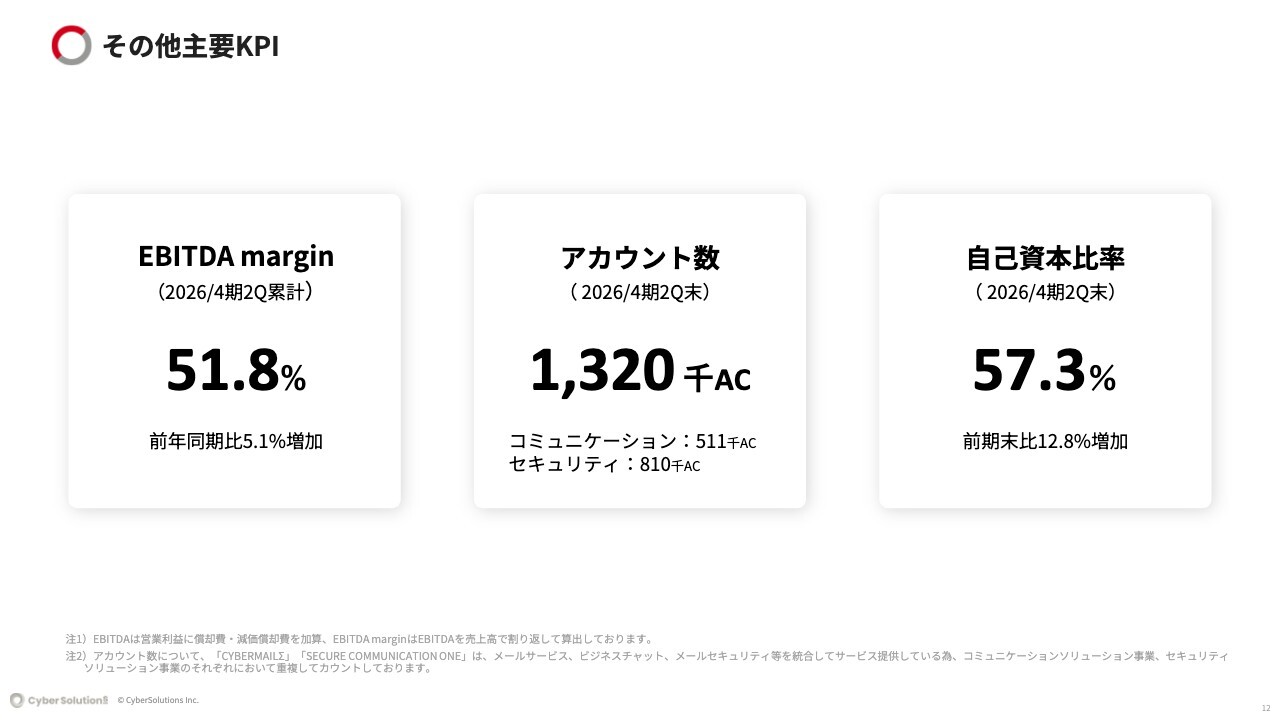

その他主要KPIについてです。EBITDAマージンは前年同期比5.1パーセント増の51.8パーセントです。

アカウント数は132万アカウントとなっています。そのうち、コミュニケーションソリューション事業が51万アカウント、セキュリティソリューション事業が81万アカウントです。

自己資本比率は57.3パーセントです。利益の計上や、上場による資本の増加があり、前期末比で12.8パーセント増加となっています。

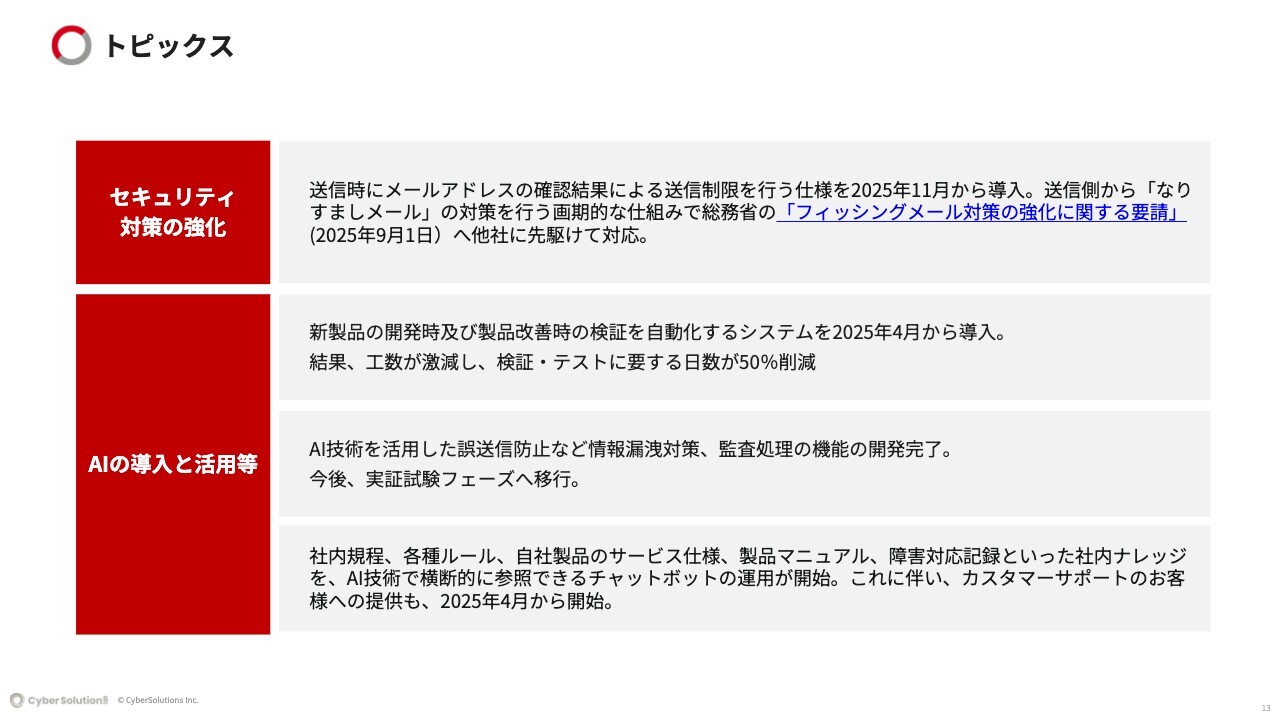

トピックス

第2四半期のトピックとして、大きく2つを挙げたいと思います。1つはセキュリティの強化、もう1つはAIの活用です。

セキュリティ強化については、今年フィッシングメールによる被害が多発し、総務省からフィッシングメール対策の強化について要請があり、業界各社が対応を求められました。それに対し、弊社は今年11月にいち早く対応策をリリースしています。

AIの活用については3つのトピックがあります。1つ目は自動化への取り組みです。これはテスト工程が非常に多くの工数を要しているためですが、当社では現在、検証とテストについて自動化ツールを導入しており、Web、つまりGUI部分に関してはすべて自動化し、すでに約半分の工数削減を実現しています。

2つ目として、AI技術を活用することで、誤送信や情報漏えいを防ぐ機能や監査に関する機能の開発が完了しました。

例えば監査に関して、これまで我々のメールアーカイブサービスである、「ENTERPRISEAUDIT Σ」は、パワハラ・セクハラなどが起きた後に「あなたがやった」と証拠を示すものでしたが、AIを活用することで証拠提示だけでなく、より早い段階で予兆を示すことができるようになります。

これにより、「あなたにはそういう傾向がありますよ」といったかたちで、監査部門が適切な指導を行うことも可能になります。AI導入により、従来の証拠提示型から予防型への転換を可能にするということです。来年早々にリリースを予定しています。

3つ目として、横断的に参照して回答を得られるチャットボットの運用を開始しました。このシステムの一部はお客さまにも提供しています。

これらが当社のAI活用に関する社内外での取り組みです。

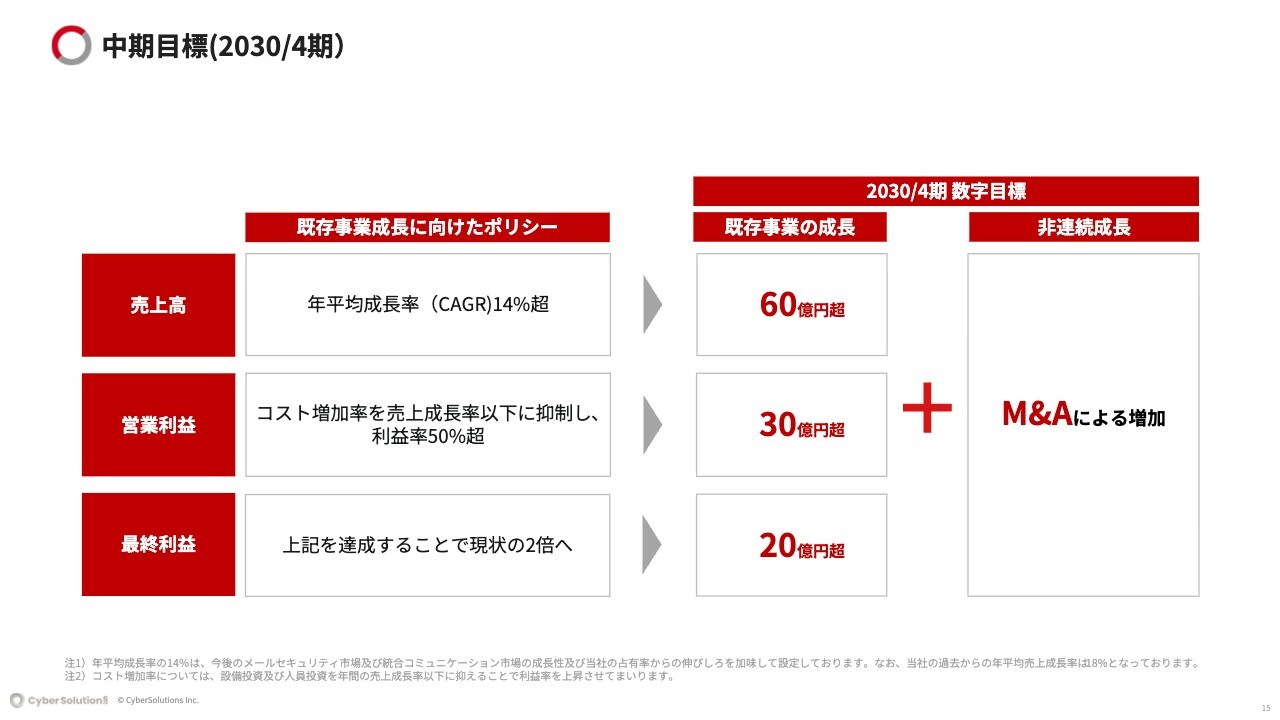

中期目標(2030/4期)

今後の中長期計画についてご説明します。投資家のみなさまからのご要望を受け、現時点で考えている2030年4月期に向けた中長期目標を記載しています。

既存事業について、売上高は60億円を目指します。これは当期の売上高成長率と同様、CAGR14パーセントを継続することで達成を目指します。

営業利益については30億円を目指します。これはコストの増加率を売上高の成長率の範囲内に抑え、営業利益率50パーセントを達成することで実現可能です。

そして、営業利益30億円を達成することで、最終利益は20億円、つまり当期予算の2倍の金額を目指します。

加えて、M&Aなどを活用することにより、オーガニック成長だけでなく、さらなる成長を目指したいと考えています。

土谷祐三郎氏(以下、土谷):執行役員ファイナンス兼管理担当の土谷です。続いて質疑応答に移ります。

質疑応答:Openfind Information Technology, Inc.による株式取得について

土谷:「Openfind Information Technology, Inc.(以下、OF社)による貴社の株式取得については、どういう趣旨で行ったのでしょうか?」というご質問です。

林:OF社は当社のパートナーであり、年間で約3億円のロイヤリティを円貨で支払っています。OF社はこれを円貨で保有しており、特に運用をしていません。

今回、当社との関係を強化するために、2億5,000万円を上限として当社の株を購入する旨、当社に連絡があったため、適時開示を行いました。なお、OF社は当社の株式を長期保有する意向であるとのことです。

質疑応答:中期経営計画における売上高の内訳について

土谷:「中期経営計画について、もう少し売上高の内訳を教えていただけないでしょうか?」というご質問です。

林:基本的に売上の内訳に関しては2つあります。1つはコミュニケーションソリューション事業で、もう1つはセキュリティソリューション事業です。長期的にはセキュリティソリューションの比率が高くなっていくと考えています。

現在、セキュリティソリューション事業の過去5年間のCAGRは23パーセント、コミュニケーションソリューション事業の過去5年間のCAGRは14パーセントです。今後も同じような比率で成長していくと考えています。

質疑応答:自社の強みであるビジネスモデルについて

土谷:「初めて御社のことをうかがっています。せっかくですので、御社の強みなどをあらためて教えてください。」というご質問です。

林:当社の強みは、ビジネスモデルにあると考えています。1つ目は、ファブレス経営です。我々は、自社で工場を持たないという特徴があります。現在、当社は台湾に開発を委託しており、最近ではベトナムにも展開を進めています。このような取り組みにより、コスト削減と高い利益率の実現が可能になっていると考えています。なお、台湾には100名のエンジニアが所属しており、これが非常に競争優位性を持つ要素にもなっています。

2つ目は、ハイブリッド経営です。セキュリティソリューション事業では売上の成長を牽引しています。コミュニケーションソリューション事業では、競合が少ないことから高い利益率を確保できています。この2つの事業をハイブリッドで経営することが特徴と考えています。

3つ目は、No.3論理です。つまり、MicrosoftやGoogleがやらないこと、できないことをやることで、メール分野におけるNo.3の位置を目指すということです。その結果、現在でも官公庁や多くのパートナー企業さまと協力関係を築けているのではないかと思います。

以上のようなビジネスモデルこそが当社の一番の強みではないかと考えています。

土谷:ビジネスモデルについては、成長可能性資料で詳細に開示していますので、ぜひご参照いただければと思います。

質疑応答:M&Aの目的とセキュリティ関連事業の進出について

土谷:「M&Aはどういった分野を予定されておりますか?」というご質問です。

林:M&Aに関しては、主に2つの分野を予定しています。1つ目は、メール分野です。主に同業他社や競合の撤退に伴い、それらを当社が引き受けるかたちとなります。2つ目は、セキュリティ関連についてです。当社はメールセキュリティをメインに取り組んでいますが、今後はサイバーセキュリティの分野にも進出していこうと考えています。

質疑応答:台湾とベトナムにおける通貨運用と開発コストについて

土谷:「台湾やベトナムの開発会社と提携しているとのことです。開発コストの上昇などは懸念しなくてもよいのですか?」というご質問です。

林:当社は台湾とベトナムにおいて、米ドルや台湾ドル、ベトナムドンではなく、すべて円貨でかつ売上に対して定率で支払っています。そのため、開発コストを一定程度で抑えられ続けるものと考えています。

質疑応答:クラウドビジネスのアーキテクチャ刷新について

土谷:「IPOで調達資金としてデータセンターの増強を予定しているとのことです。もう少し詳しく教えてください」というご質問です。

林:当社のクラウドビジネスは2009年からスタートしましたが、そのアーキテクチャや構造に関しては、正直少しレガシー化しています。例えば、現在は1つのシステムで10万ユーザーから15万ユーザー分のデータを収容する構成ですが、ユーザー数が増加した場合は新たなシステムを構築する必要があります。

現在、20を超えるシステムが稼働しており、それらのメンテナンスに手間取っています。今後は、オブジェクト指向のストレージの導入を進めることで、メンテナンスをより効率化したいと考えています。

また、サービスに関して万が一の事態があってもサービスが止まらないように構築しようと考えています。これがアーキテクチャの刷新です。

質疑応答:株主還元の方針について

土谷:「中期経営計画の最終利益20億円に対して、配当性向は50パーセントで計算しておけばよいですか? もう少し還元を強化される方針などはありますか?」というご質問です。

林:現時点では、還元性向は50パーセントを継続する予定です。

土谷:もし変更する場合は、しっかりと開示して変更する方針です。

記事提供: ![]()