2025年10月21日に発表された、日創グループ株式会社2025年8月期決算説明の内容を書き起こしでお伝えします。

会社概要

石田徹氏(以下、石田):おはようございます。本日はお忙しい中、日創グループの決算説明会にご参加いただき、誠にありがとうございます。代表取締役社長の石田です。本日はどうぞよろしくお願いします。

まず、当社のグループ概要についてご説明します。日創グループは、金属加工、化成品、建設、タイルなど、ものづくりを軸とした5つのセグメントから構成されています。

「日々創造」というグループ経営理念、および「『創る』力で未来に挑む企業グループ」というビジョンのもと、社会やお客さまの課題をものづくりの力で解決するグループ像を目指しています。

また、グループの経営体制の強化もあり、2025年6月に持株会社体制へ移行しました。現在は連結子会社13社、非連結子会社3社、関連会社2社を擁し、持株会社である日創グループを含めた19社体制となっています。

第4次中期経営計画は残り2年となりましたが、M&Aに積極的に取り組み、中期経営計画の達成に向けて邁進していく考えです。

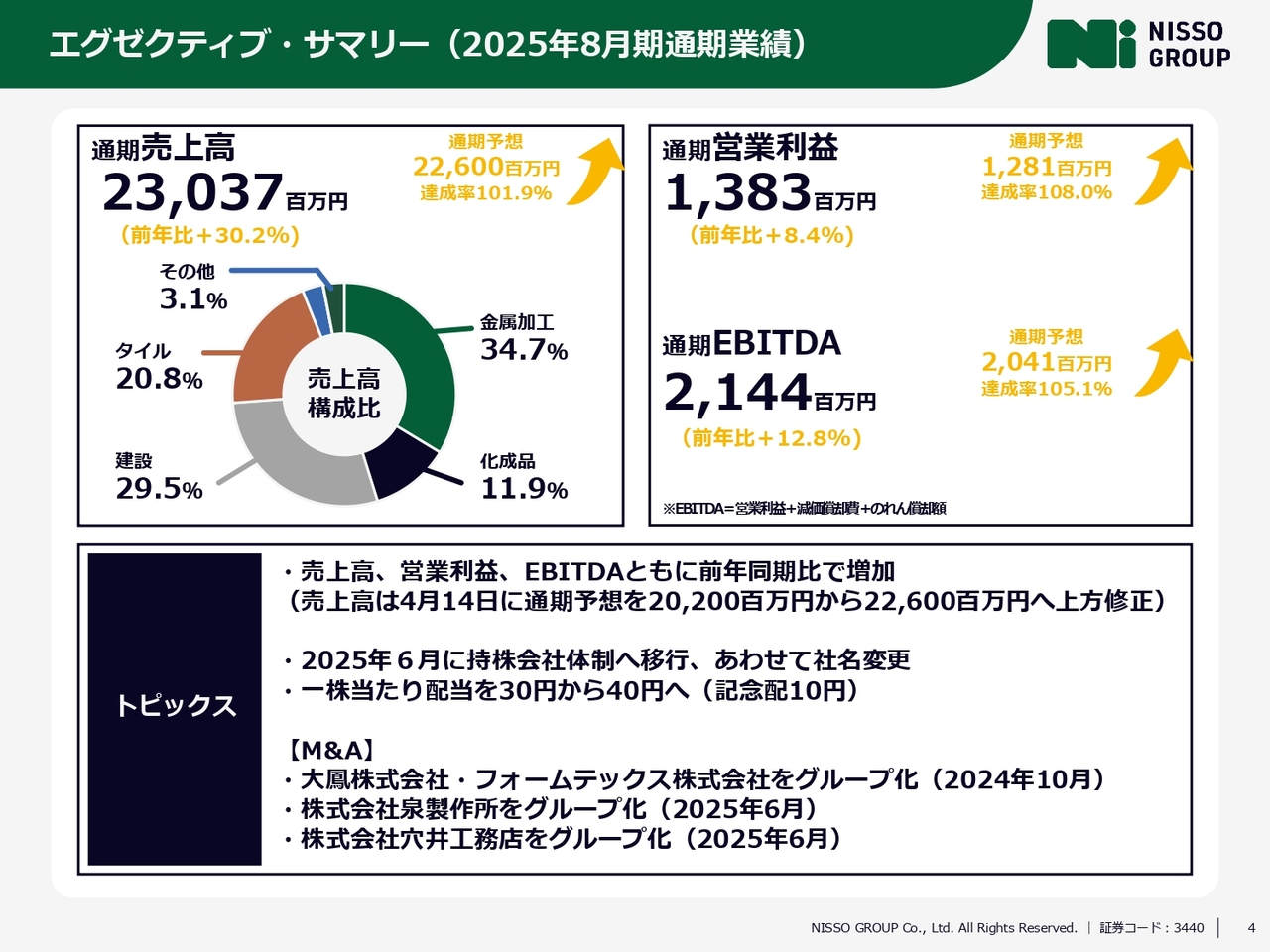

エグゼクティブ・サマリー(2025年8月期通期業績)

それでは、2025年8月期の業績概要についてご説明します。まずは、2025年8月期の連結売上高です。特に、建設事業において東京再開発などの大型案件が大きく伸長したことに加え、化成品事業では2024年10月にグループインした大鳳株式会社とフォームテックス株式会社の寄与もありました。

連結売上高は前年比30.2パーセント増の230億3,700万円、営業利益は前年比8.4パーセント増の13億8,300万円、またEBITDAは21億4,400万円となり、いずれも増益を達成しました。これにより、3期連続の増収および2期連続の増益という結果となっています。

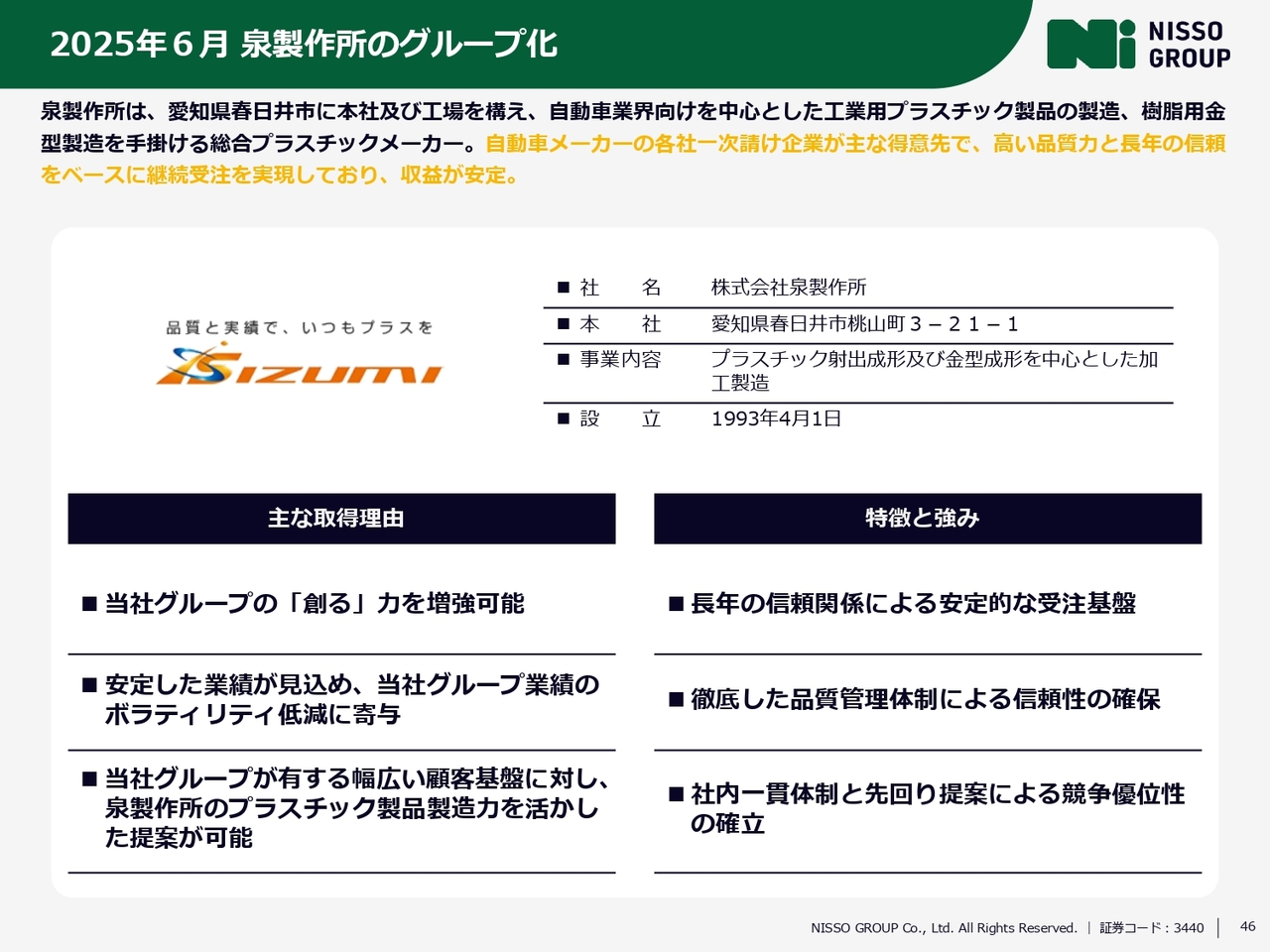

なお、第4次中期経営計画に掲げるM&A投資については、2025年8月期の中期経営計画1年目において、大鳳、フォームテックス、泉製作所、穴井工務店の4社をグループに迎えることができました。

スライド中段に記載のとおり、配当については、株主のみなさまへの利益還元を重要な経営課題と捉え、2025年8月期の記念配当10円を含めて1株当たり40円の配当を実施する予定です。

各セグメントの取組(2026年8月期)

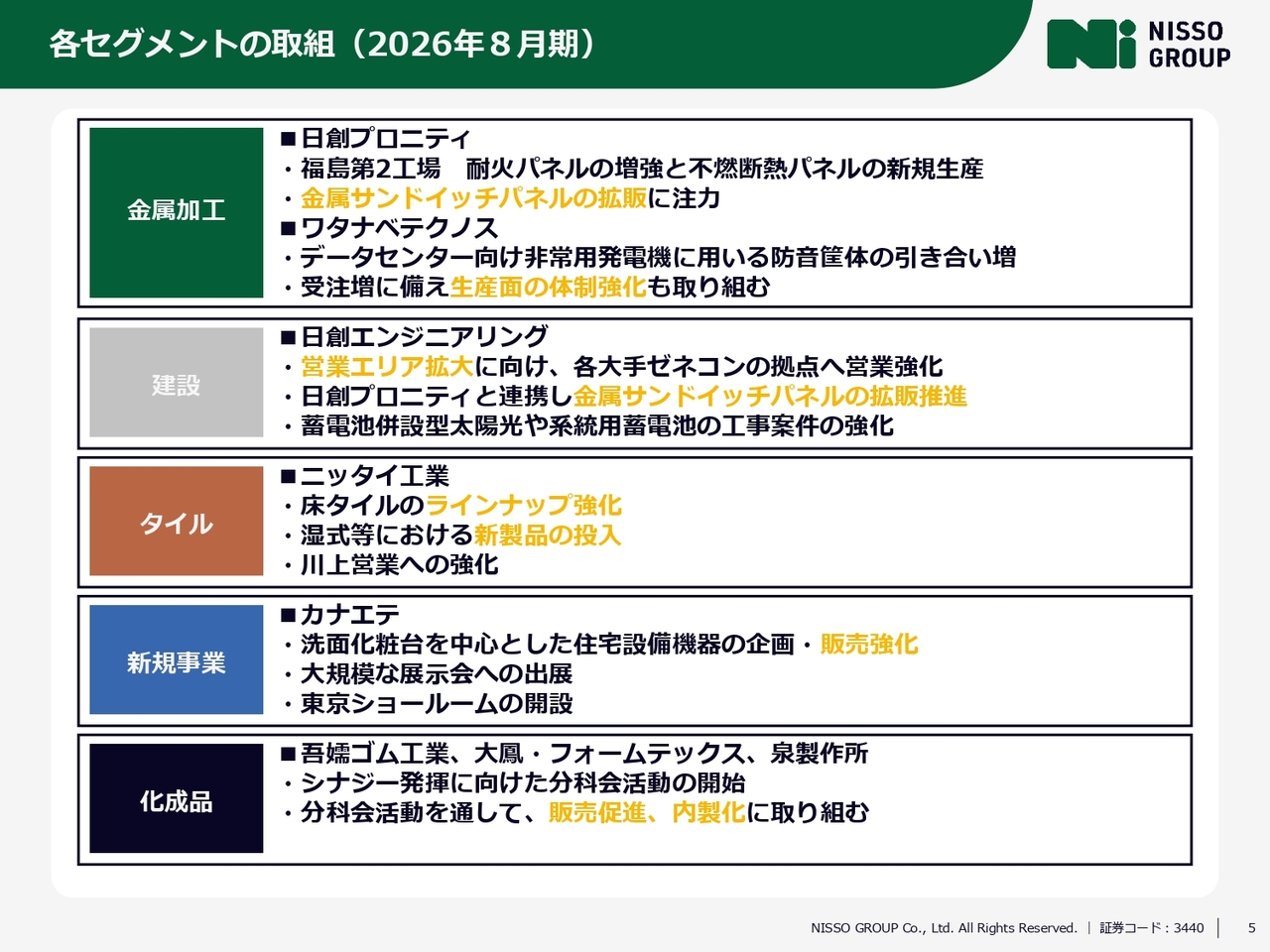

進行期である2026年8月期の状況について、セグメントごとの取り組みをご紹介します。まず、金属加工事業では、日創プロニティの福島第2工場における金属サンドイッチパネルの生産設備を増強したこともあり、前期の販売実績は前々期比約134パーセントで推移しました。今後も、パネル類の拡販に注力していきたいと考えています。

また、ワタナベテクノスでは、データセンター向け非常用発電機に使用される防音筐体の引き合いが、データセンター投資の増加を背景に増加傾向にあり、市場環境も明るい状況です。これに伴う受注増に対応するため、生産面での体制強化に取り組んでいくことが、金属加工事業全体の取り組みとなります。

建設事業では、安定的な受注拡大を目指し、営業エリアの拡大を進めるとともに、耐火パネルおよび新製品である不燃断熱パネルの拡販に向けて日創プロニティと連携し、各大手ゼネコンの拠点に向けた営業を強化していく方針です。

また、環境エネルギー関連工事においては、過去の工事実績やノウハウを活用し、蓄電池併設型太陽光発電の開発や系統用蓄電池案件への取り組みをさらに強化したいと考えています。

タイル事業では、床タイルのラインナップ強化や湿式等における新製品の投入を通じて、特に関東圏を中心とした川上営業の強化に注力する方針です。

新規事業については、ECプラットフォームを活用し、洗面化粧台を中心とした住宅設備機器の企画・販売に取り組んでいます。今後も大規模展示会への出展や東京ショールームの開設、積極的な投資を進めていく予定です。

最後に、化成品事業についてです。吾嬬ゴム工業に加え、新たにグループインした3社とのシナジーを発揮するため、分科会活動を開始し、販売促進や内製化に取り組んでいく方針です。

2025年8月期で、中期経営計画の1年目が終了しました。進行期である2026年8月期については、前期にM&Aを実施した3社が通期で寄与するものの、建設事業では東京再開発案件等の消化に伴う反動減により、短期的には厳しい状況が予想されます。

第4次中期経営計画で掲げた売上高300億円・EBITDA27億円という目標に向かって中期的な成長を踏まえた投資を行い、「『創る』力で未来に挑む企業グループ」というグループビジョンに向けて、確かな歩みを続けていきます。

今後とも、何卒よろしくお願いします。

INDEX

ナレーション:日創グループ2025年8月期通期決算についてご説明します。本日は、目次の順に沿ってご説明します。

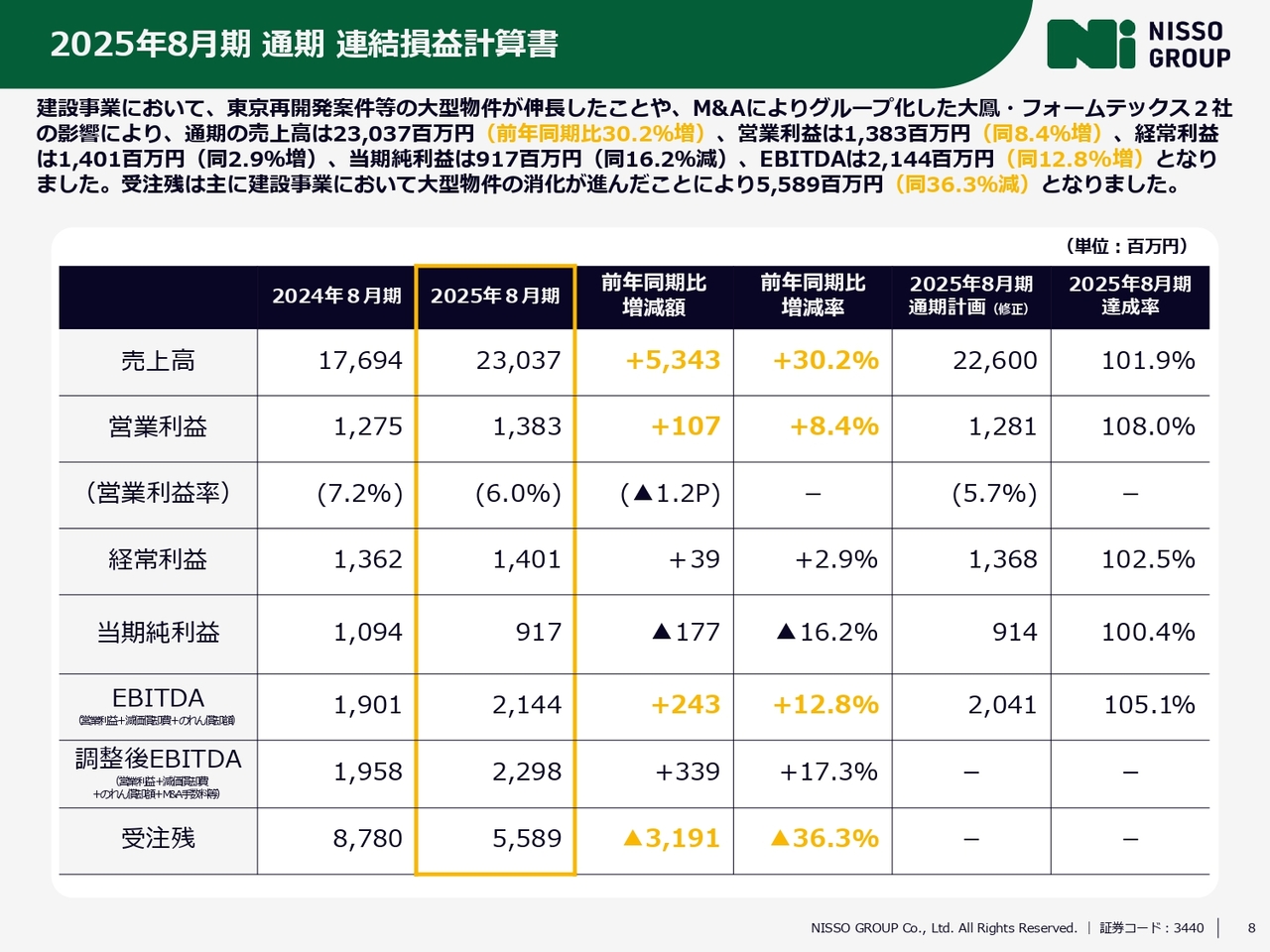

2025年8月期 通期 連結損益計算書

はじめに、2025年8月期通期業績の概要についてご説明します。まず、連結損益計算書の概要です。建設事業では、東京再開発案件などの大型物件が伸長したことや、M&Aによりグループ化した大鳳とフォームテックスの2社の影響により、通期の売上高は230億3,700万円で、前年同期比30.2パーセント増となりました。

営業利益は13億8,300万円で、前年同期比8.4パーセント増です。経常利益は14億100万円、前年同期比2.9パーセント増となっています。

当期純利益は9億1,700万円で、前年同期比16.2パーセント減となりました。EBITDAは21億4,400万円で、前年同期比12.8パーセント増となりました。

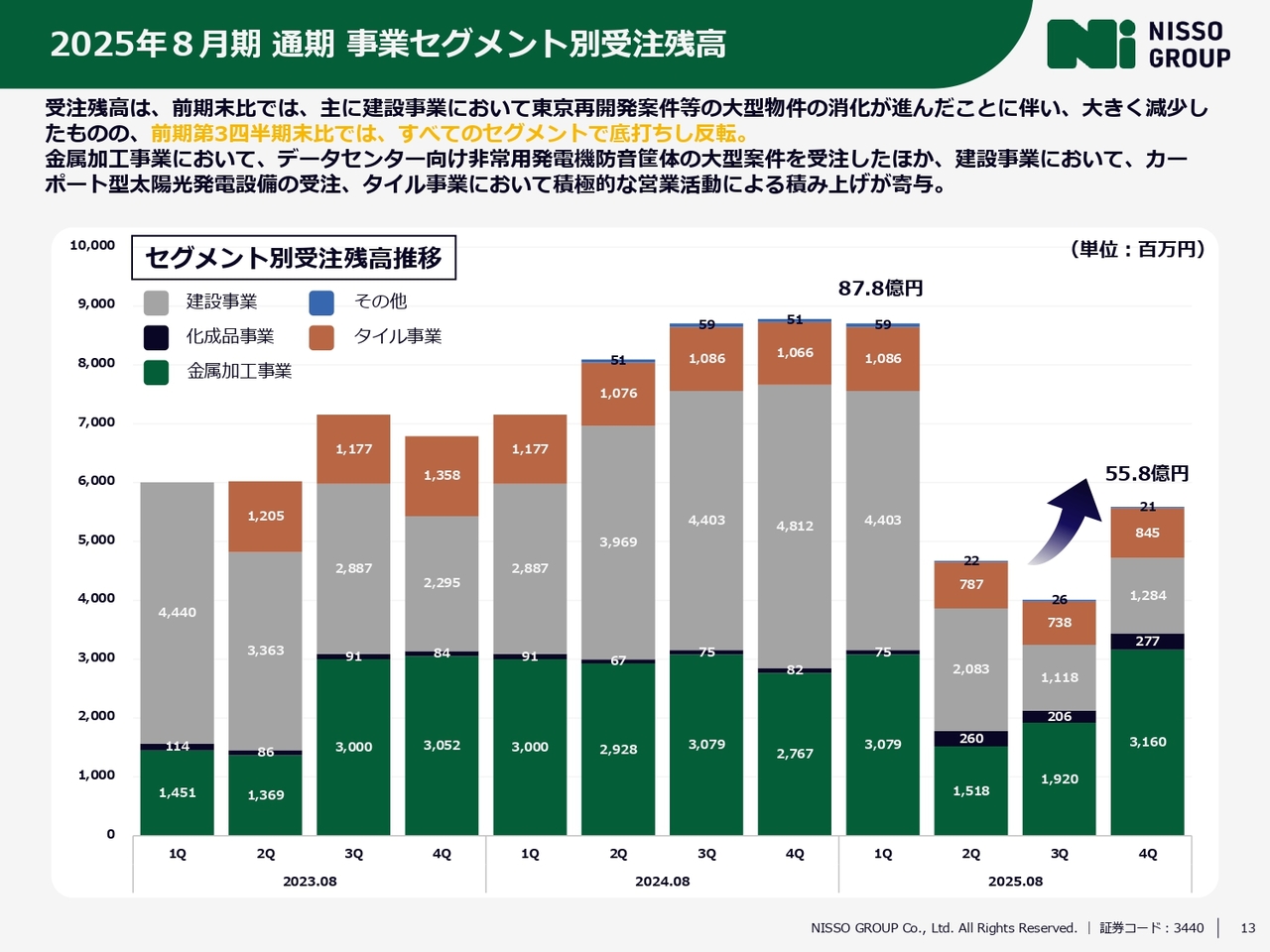

受注残高は、主に建設事業における大型物件の消化が進んだことにより55億8,900万円となり、前年同期比36.3パーセント減となりました。

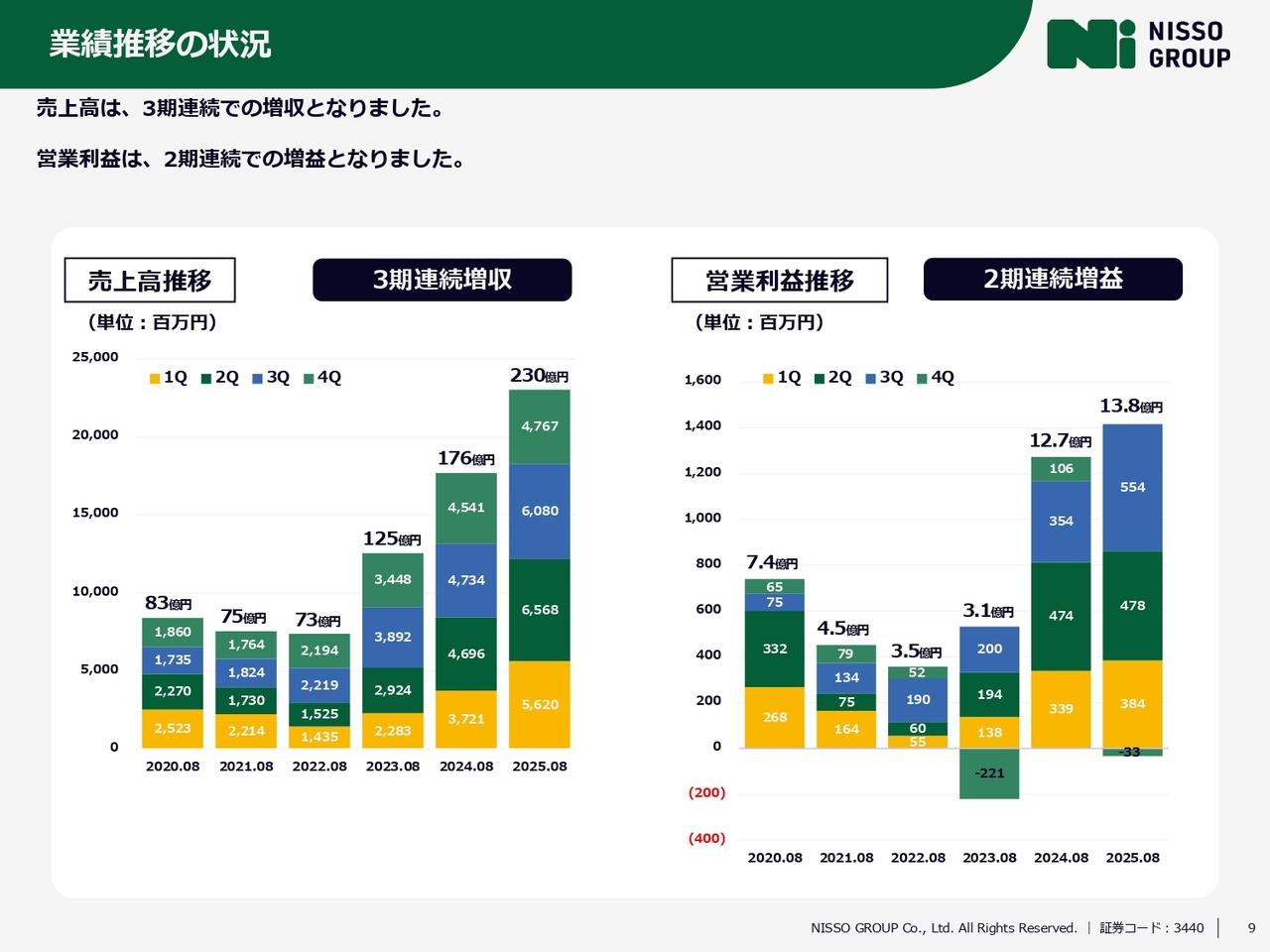

業績推移の状況

こちらのスライドは、売上高と営業利益の推移を示しています。売上高は3期連続で増収、営業利益は2期連続で増益となりました。

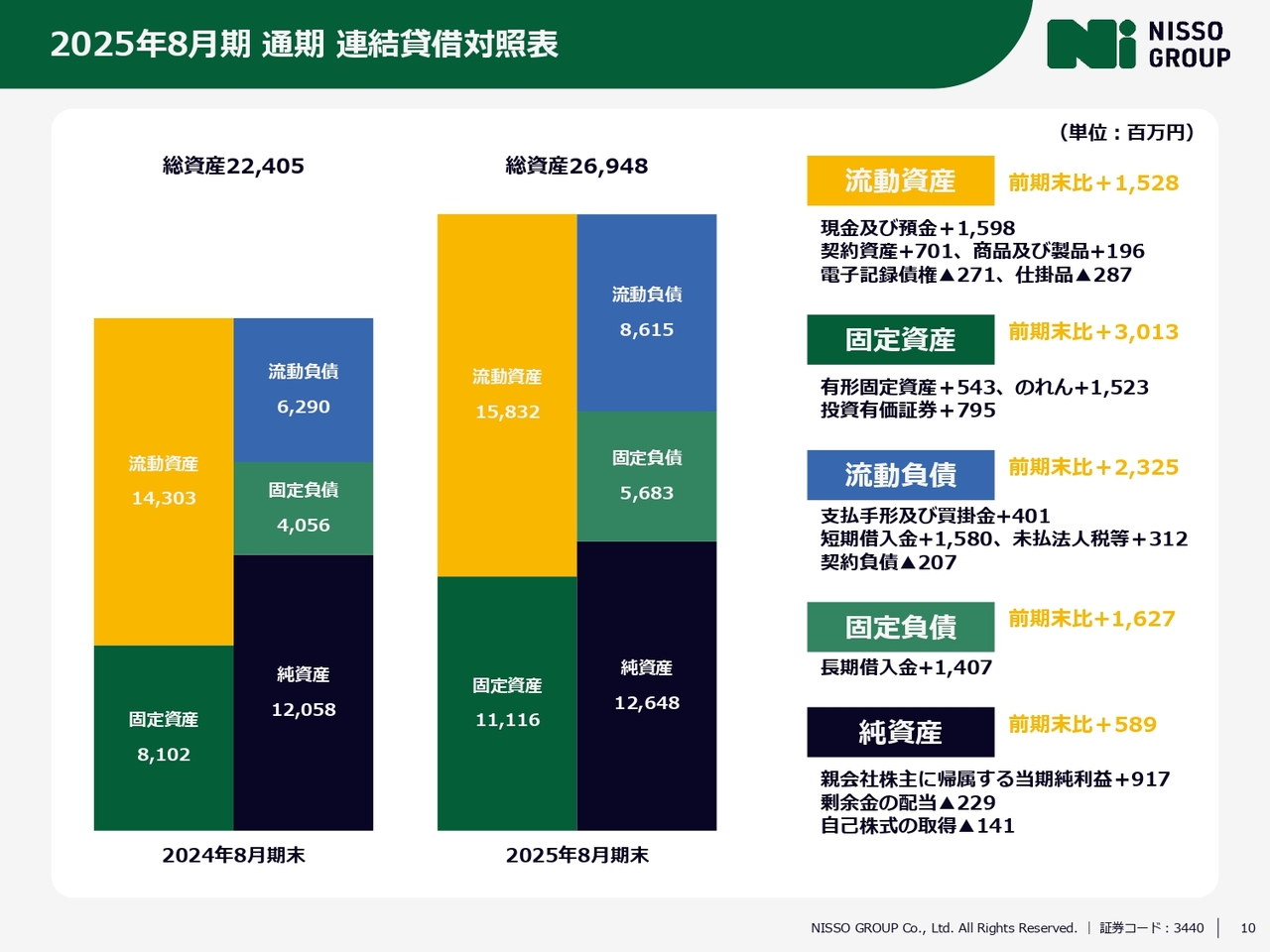

2025年8月期 通期 連結貸借対照表

貸借対照表の概要についてご説明します。M&Aにより3社をグループ化した影響で、固定資産ではのれんが15億2,300万円、流動負債では短期借入金が15億8,000万円、固定負債では長期借入金が14億700万円、それぞれ増加しました。

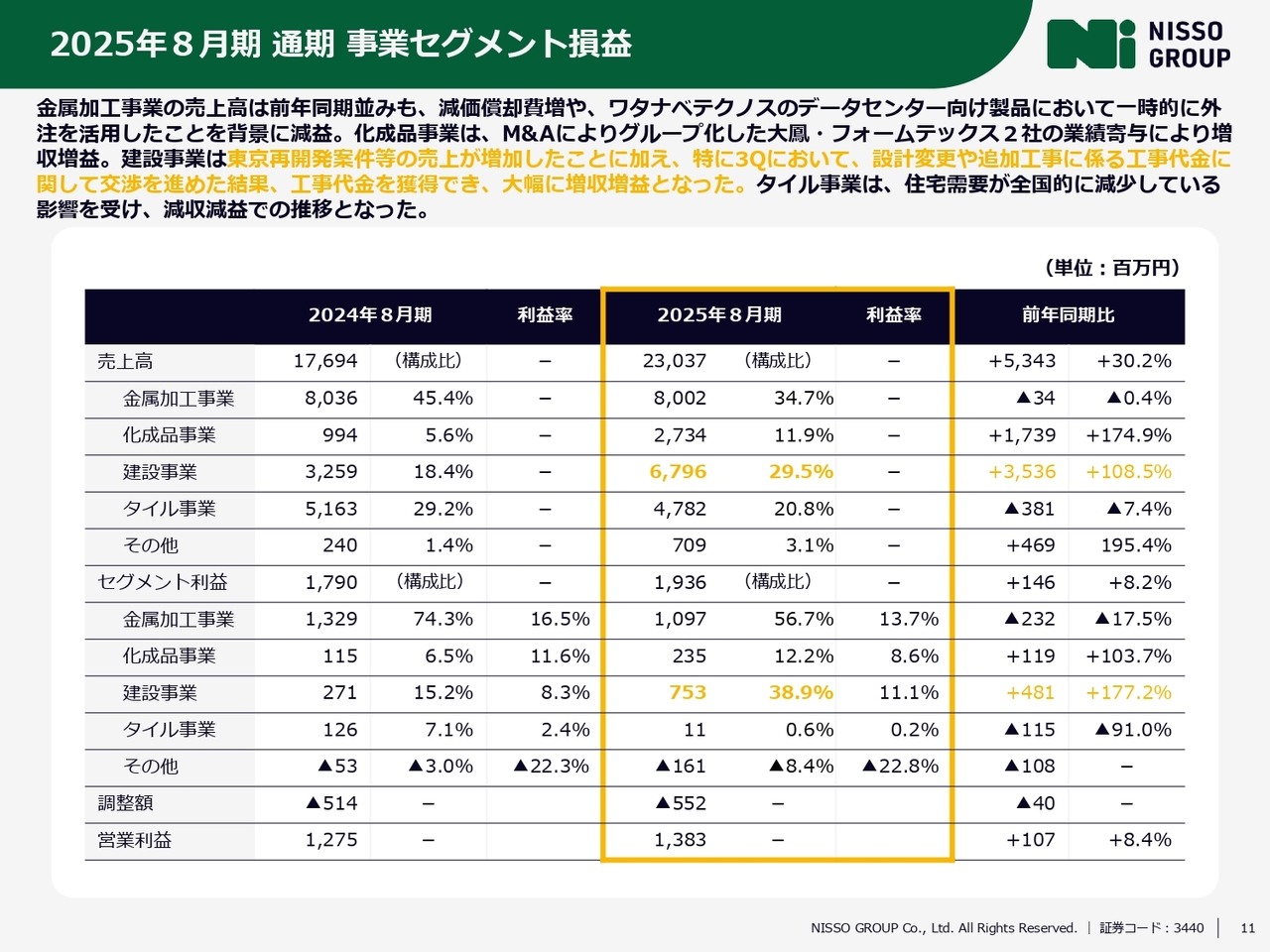

2025年8月期 通期 事業セグメント損益

ここからは、セグメント別の実績についてご説明します。金属加工事業の売上高は前年同期並みでしたが、減価償却費の増加や、ワタナベテクノスのデータセンター向け製品において一時的に外注を活用したことを背景に、減益となりました。

化成品事業は、M&Aによりグループ化した大鳳およびフォームテックスの業績寄与により、増収増益となりました。

建設事業は、東京再開発案件等の売上が増加したことに加え、特に第3四半期において設計変更や追加工事に係る工事代金に関して交渉を進めた結果、工事代金を獲得し、大幅に増収増益となりました。

タイル事業は、住宅需要が全国的に減少している影響を受け、減収減益となりました。

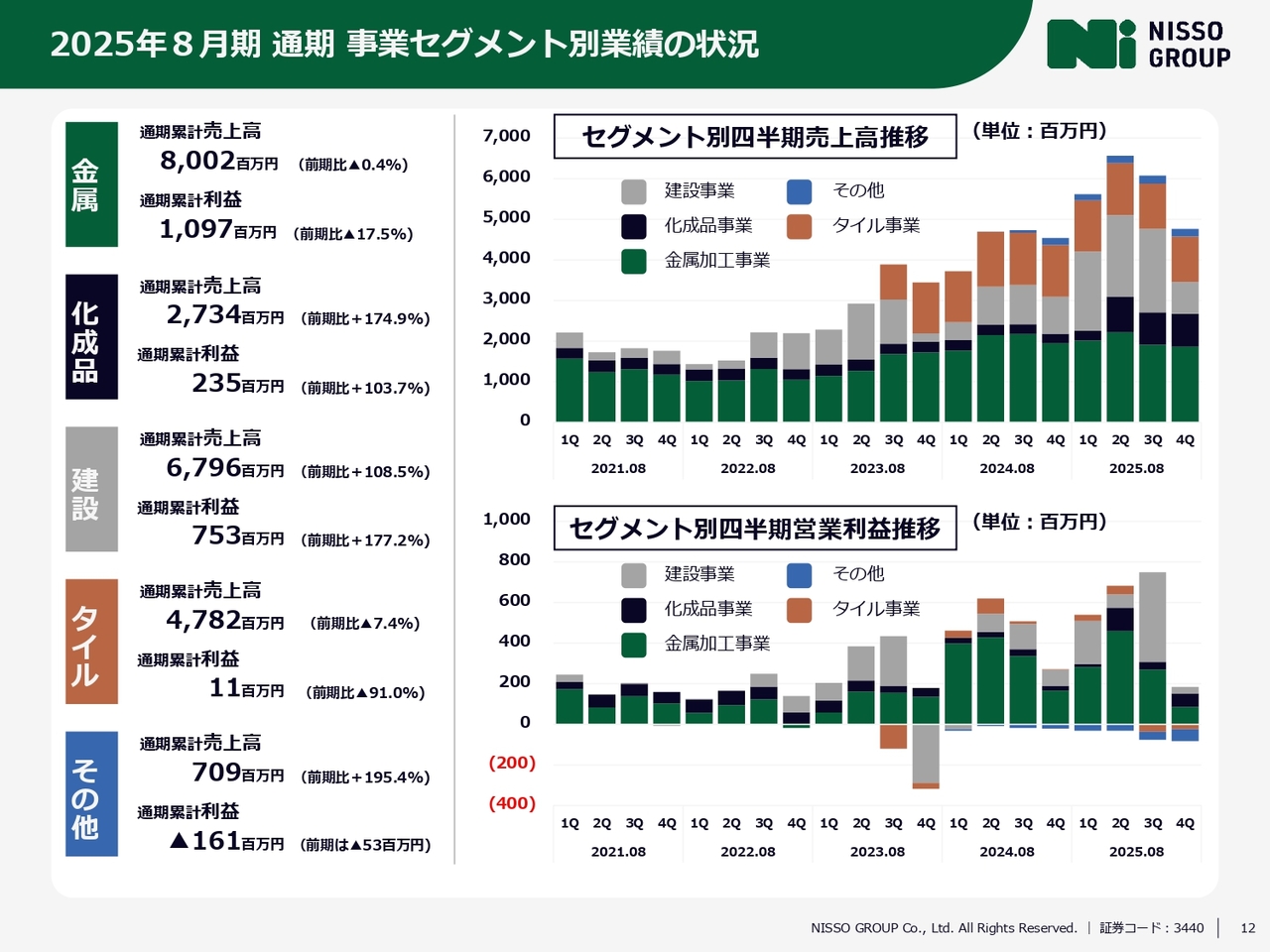

2025年8月期 通期 事業セグメント別業績の状況

こちらのスライドは、セグメント別の四半期ごとの売上高と営業利益の推移を示したグラフです。

2025年8月期 通期 事業セグメント別受注残高

受注残高の状況です。主に建設事業において、東京再開発案件などの大型物件の消化が進んだことに伴い、前期末比での受注残高は55億8,900万円と36.3パーセント減少しました。しかし、第3四半期末比では、すべてのセグメントで底打ちし、反転しています。

金属加工事業では、データセンター向け非常用発電機防音筐体の大型案件を受注しました。また、建設事業でのカーポート型太陽光発電設備の受注や、タイル事業での積極的な営業活動による受注の積み上げが寄与しています。

以上、2025年8月期通期業績の概要についてご説明しました。

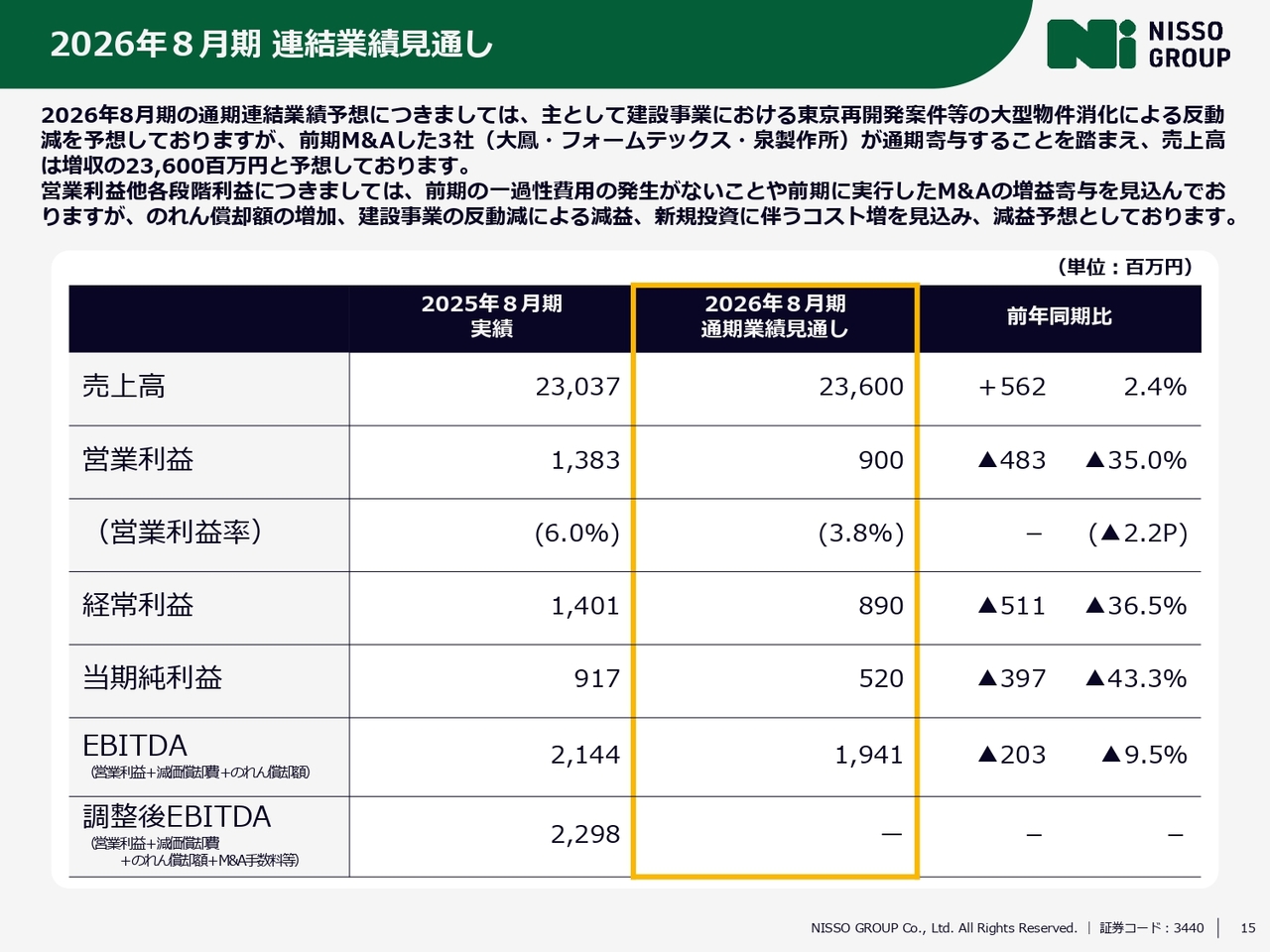

2026年8月期 連結業績見通し

2026年8月期の業績見通しについてご説明します。2026年8月期の通期連結業績予想は、売上高236億円、営業利益9億円、経常利益8億9,000万円、当期純利益5億2,000万円、EBITDA19億4,100万円を見込んでいます。

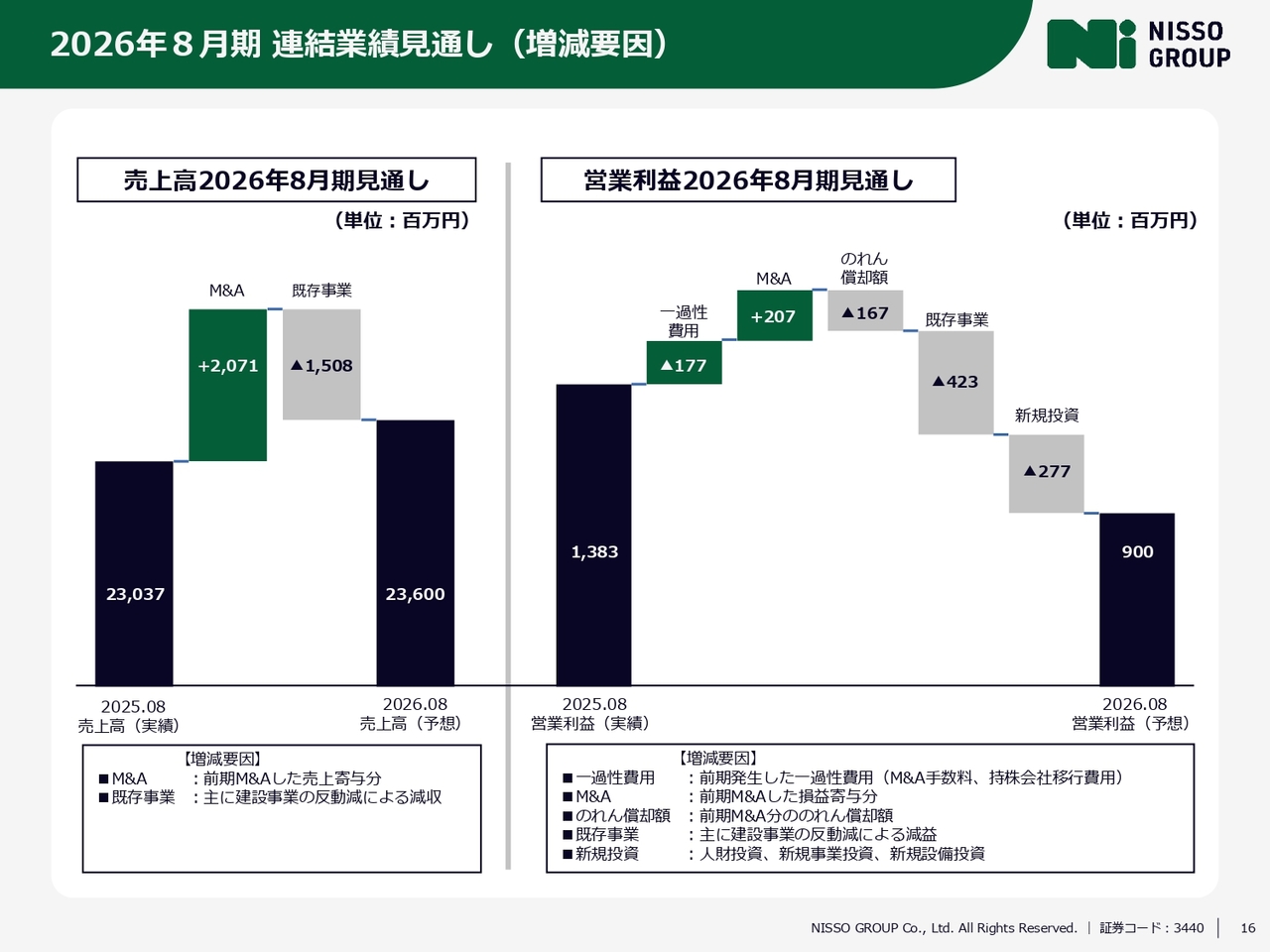

2026年8月期 連結業績見通し(増減要因)

通期連結業績予想の増減要因についてご説明します。建設事業における東京再開発案件などの大型物件の消化による反動減を見込んでいますが、前期にM&Aした3社が通期で寄与することを考慮し、売上高は236億円とし、増収予想としています。

営業利益および各段階利益については、前期に発生した一過性費用がないことや、前期に実行したM&Aによる増益寄与を見込む一方、のれん償却額の増加、建設事業の反動減による減益、新規投資に伴うコスト増を考慮し、減益を予想しています。

第4次中期経営計画の基本方針

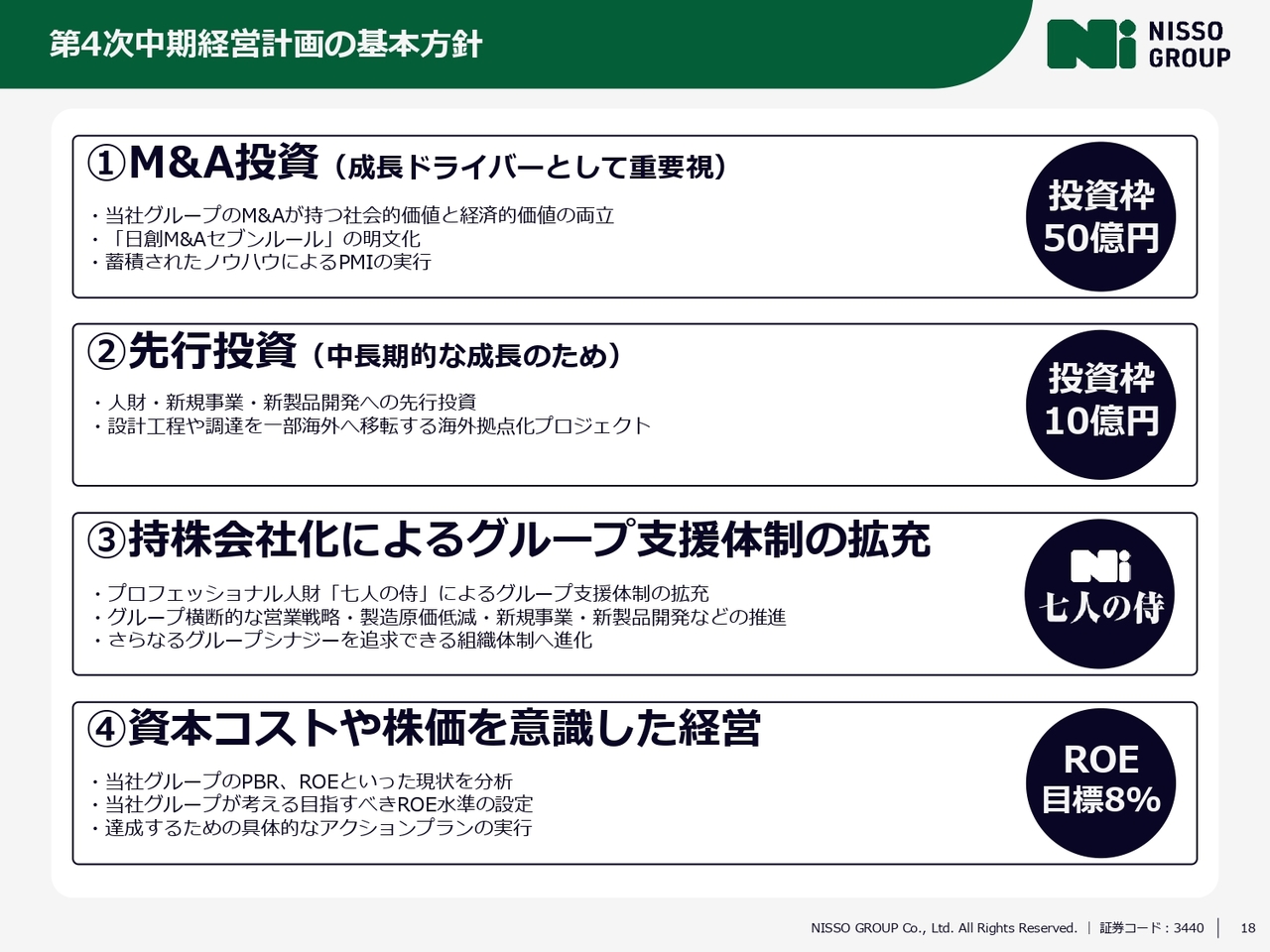

第4次中期経営計画の進捗についてご説明します。当社グループは、2024年9月から2027年8月までを計画期間とし、「M&A投資」「先行投資」「持株会社化によるグループ支援体制の拡充」「資本コストや株価を意識した経営」の4つの基本方針を掲げています。

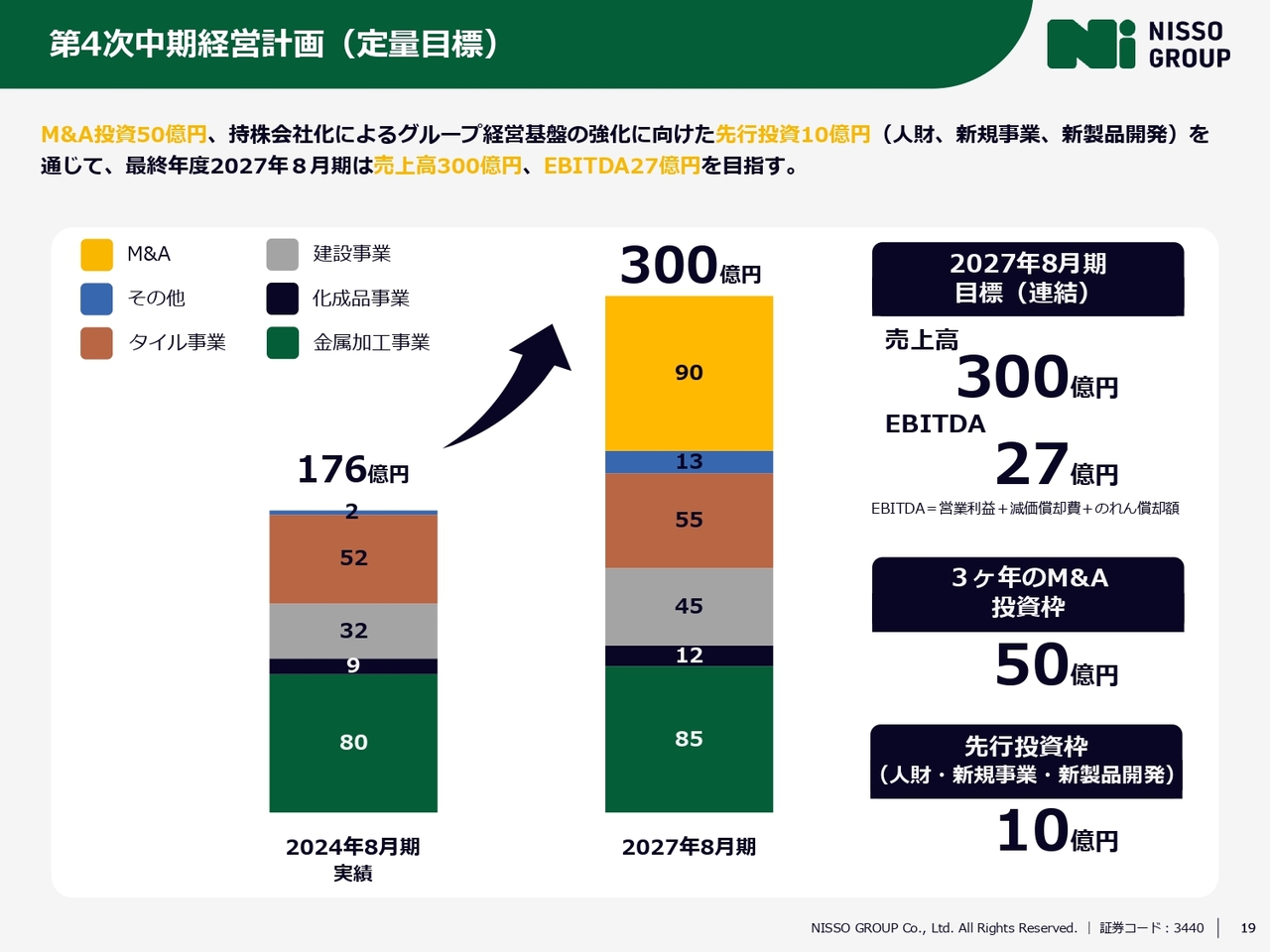

第4次中期経営計画(定量目標)

また、第4次中期経営計画の定量目標については、最終年度である2027年8月期に売上高300億円、EBITDA27億円の達成を目指しています。その実現に向け、M&A投資50億円および先行投資10億円の投資枠を設定しています。

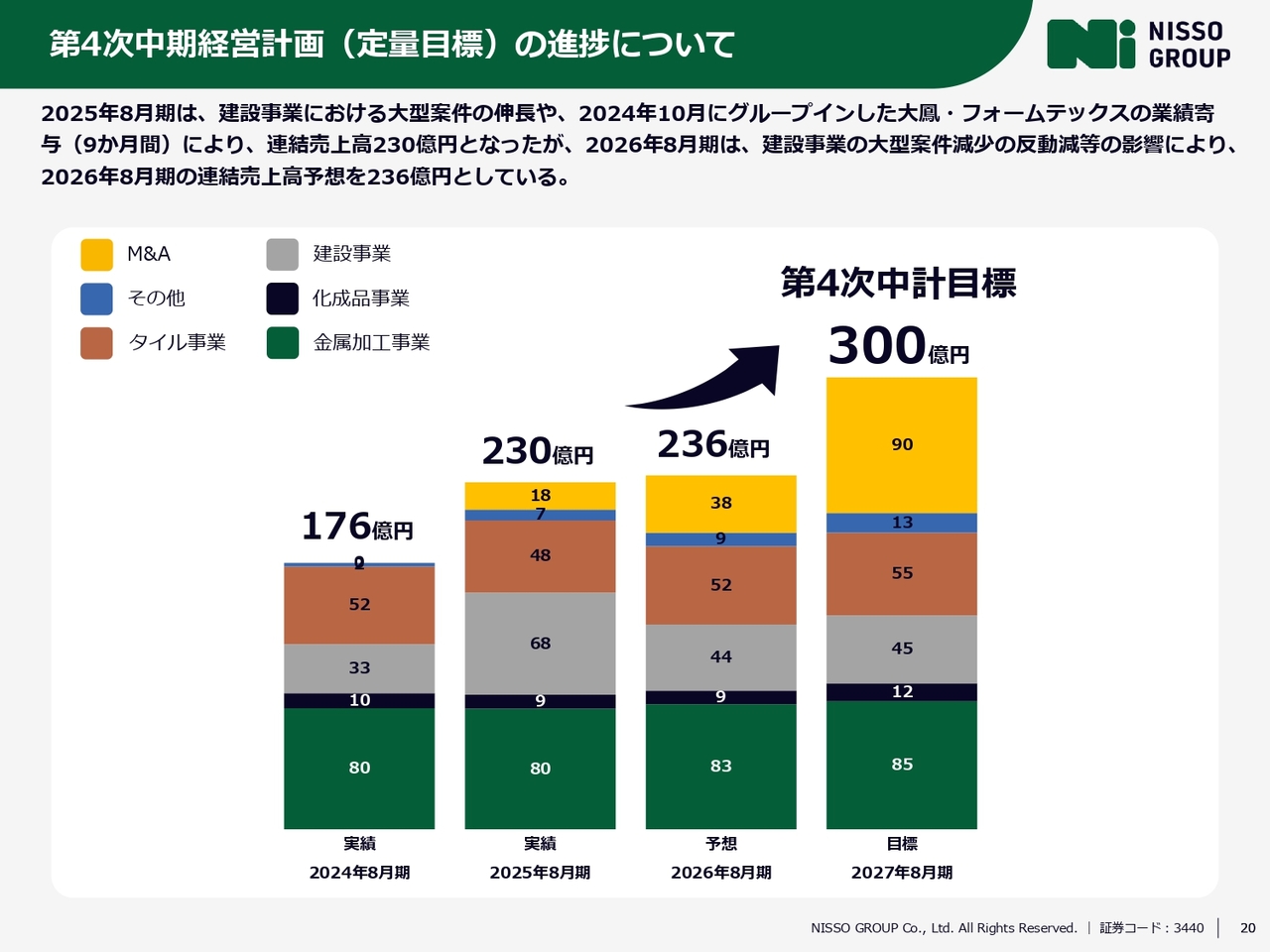

第4次中期経営計画(定量目標)の進捗について

第4次中期経営計画の定量目標の進捗状況についてご説明します。2025年8月期は、建設事業における大型案件の伸長や、2024年10月にグループインした大鳳およびフォームテックスの9ヶ月間の業績寄与により、連結売上高は230億円となりました。

一方、2026年8月期は建設事業の大型案件減少による反動減などの影響を受け、連結売上高予想を236億円としています。

中期経営計画で掲げた定量目標の達成を目指し、オーガニック事業の強化およびM&Aによる成長を引き続き推進していきます。

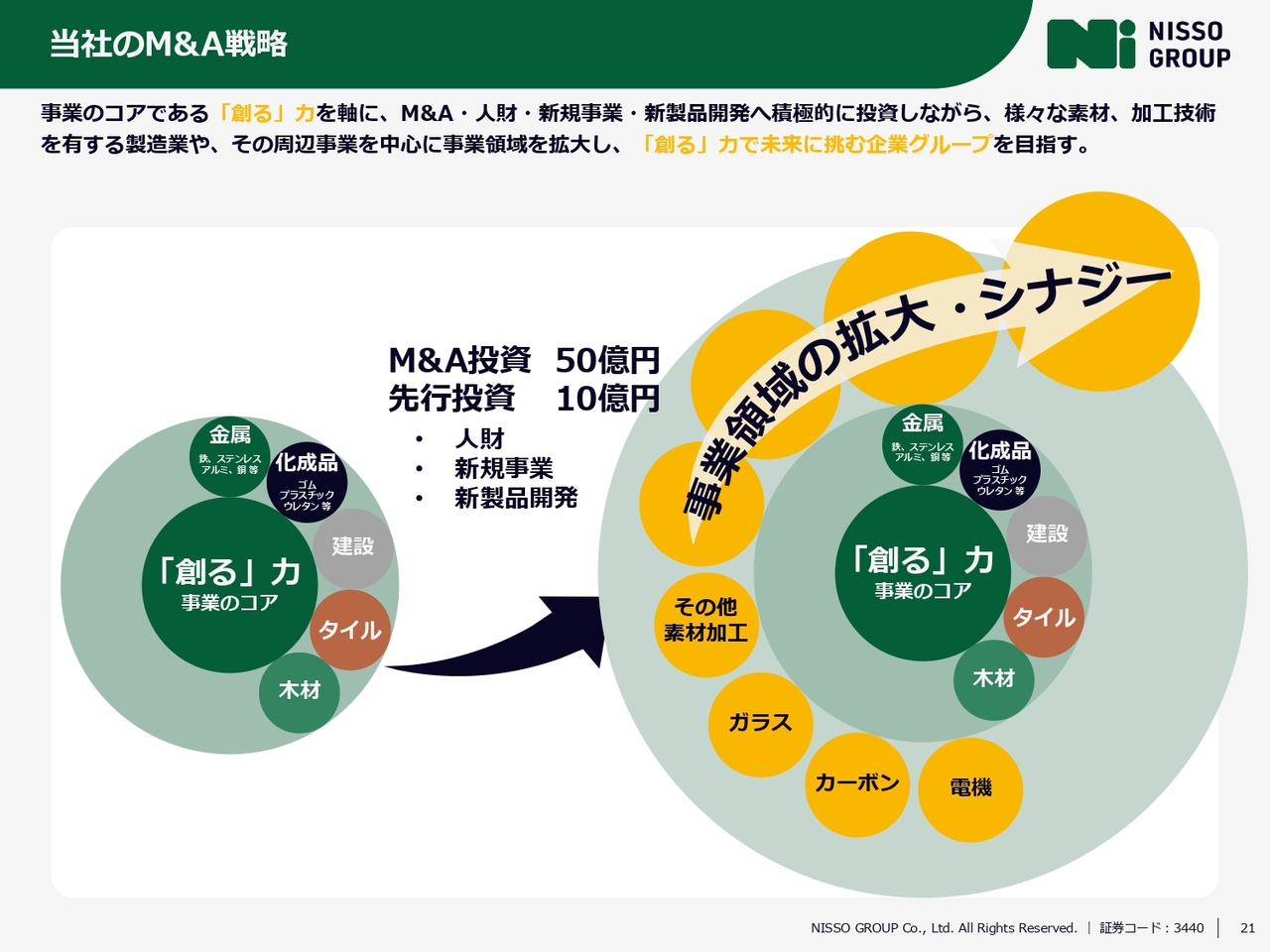

当社のM&A戦略

当社グループのM&A戦略についてご説明します。事業の中核である「創る」力を軸に、M&A、人財、新規事業、新製品開発への積極的な投資を行いながら、多様な素材や加工技術を有する製造業やその周辺事業を中心に事業領域を拡大し、「『創る』力で未来に挑む企業グループ」を目指しています。

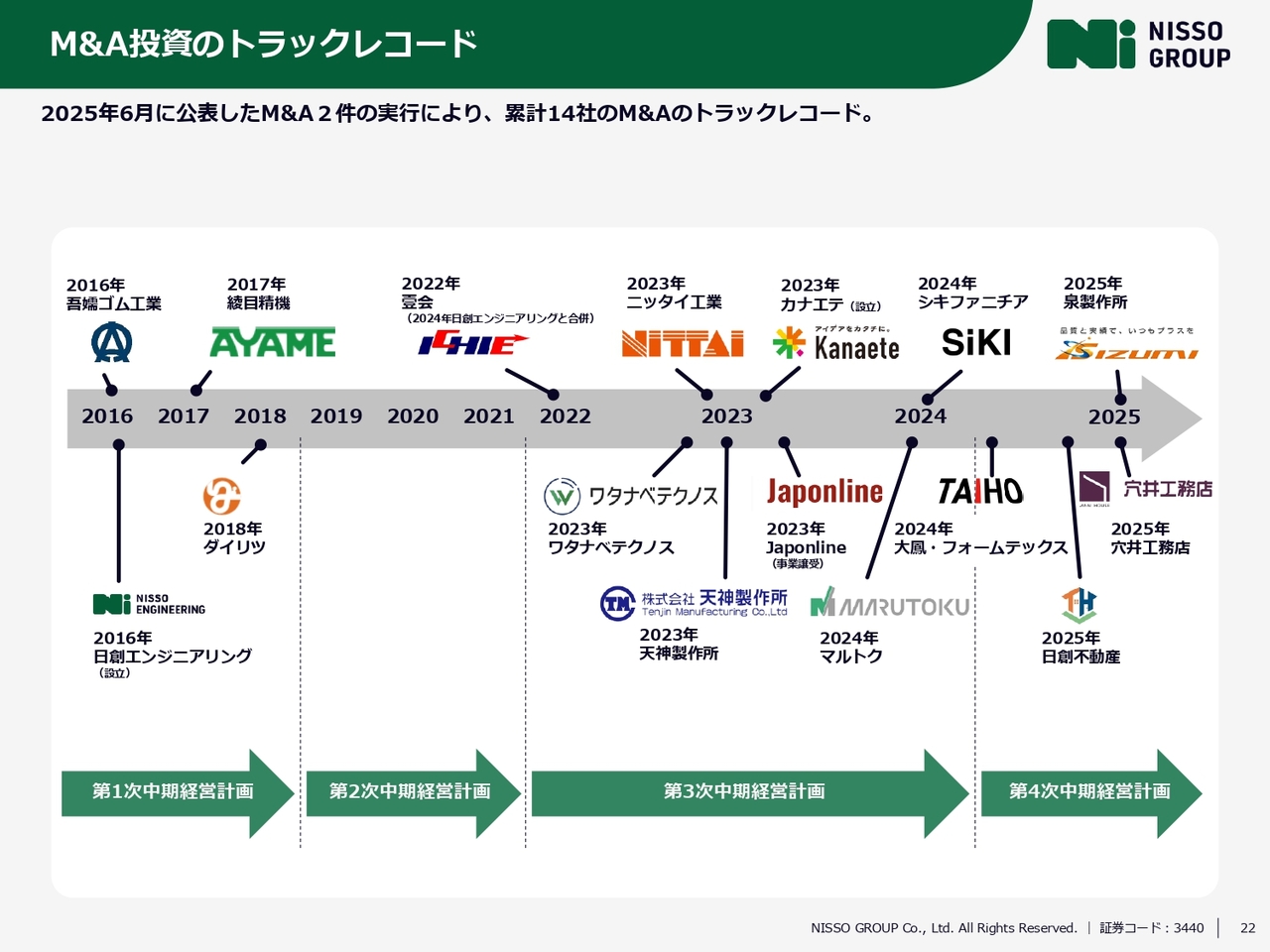

M&A投資のトラックレコード

当社グループのM&A実績についてご説明します。2016年以降、累計で14件のM&Aを実行しており、2025年6月には泉製作所と穴井工務店を新たにグループ化しました。

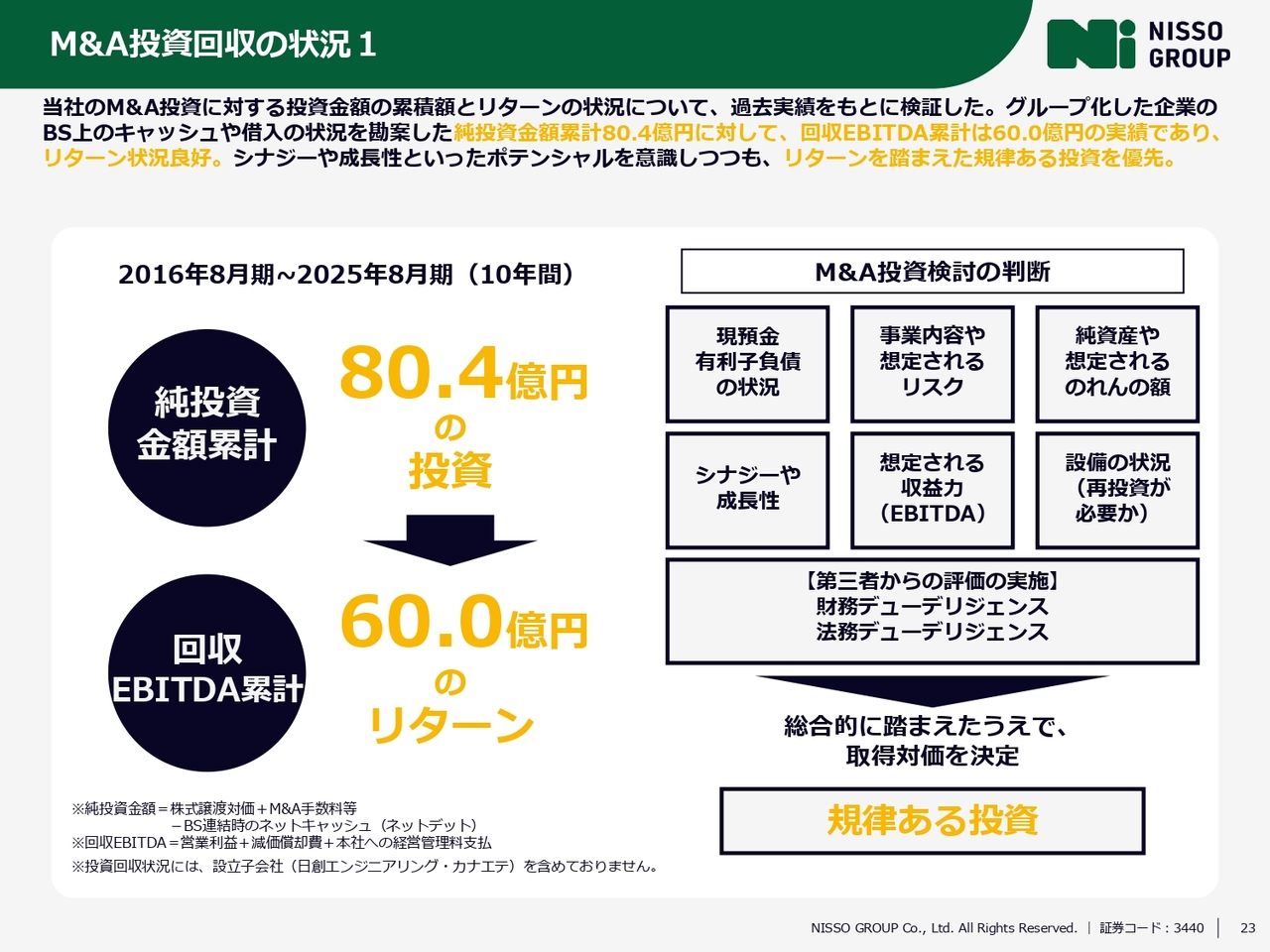

M&A投資回収の状況1

また、M&A投資においては、規律ある投資を重視しています。このスライドは、M&A投資回収の状況を示したものです。

グループ化した企業のB/S上のキャッシュや借入の状況を勘案した純投資金額累計80億4,000万円に対して、回収EBITDA累計は60億円であり、リターンの状況は良好であると認識しています。リターンを踏まえつつ、シナジーや成長性といったポテンシャルも意識しながら、規律ある投資を優先しています。

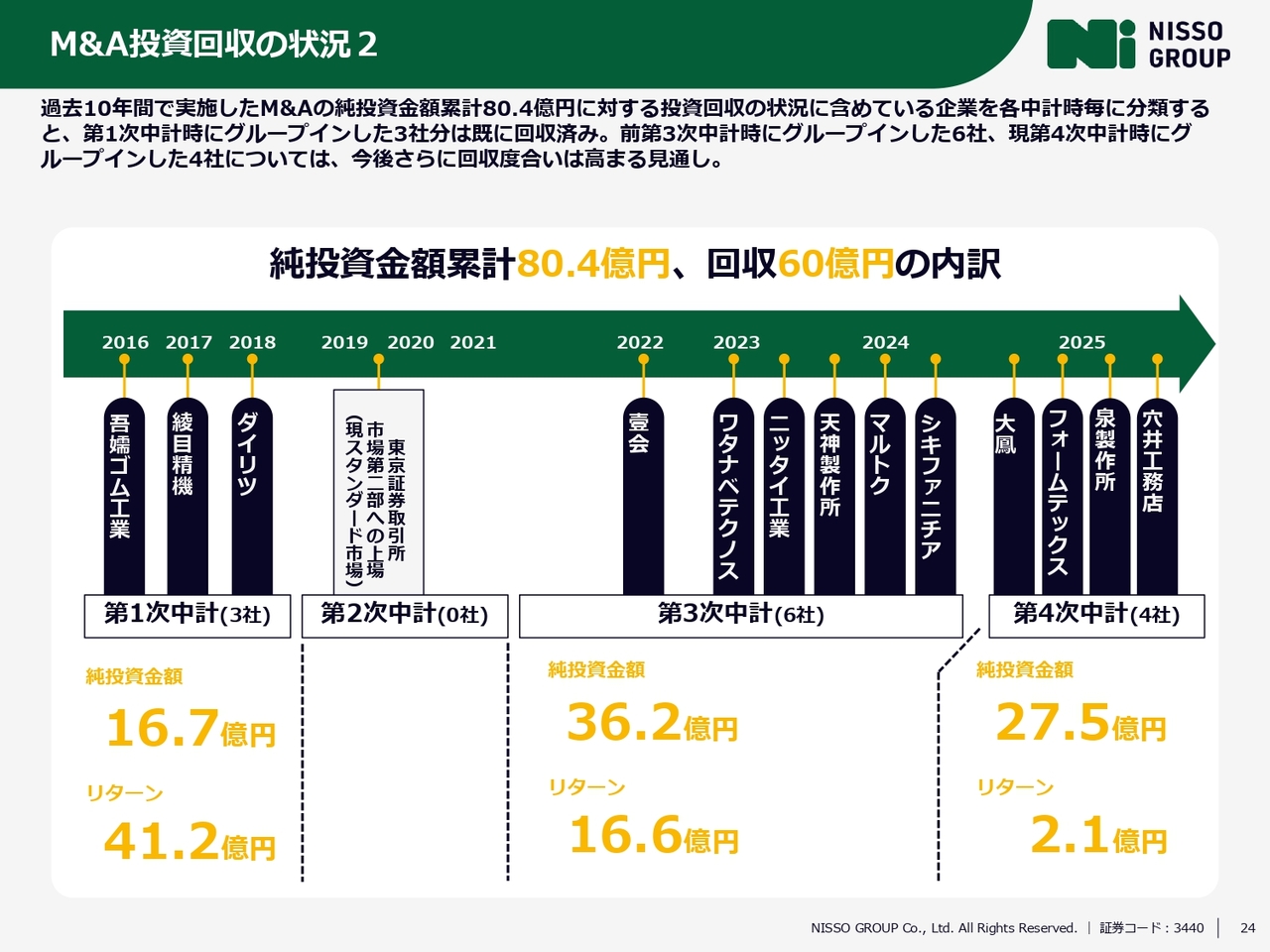

M&A投資回収の状況2

こちらのスライドは、各中期経営計画期間における投資回収状況です。第1次中期経営計画でグループインした3社については、すでに投資回収を完了しました。

第3次および第4次中期経営計画でグループインした企業も順調に収益を上げており、今後さらに回収率の向上が見込まれます。

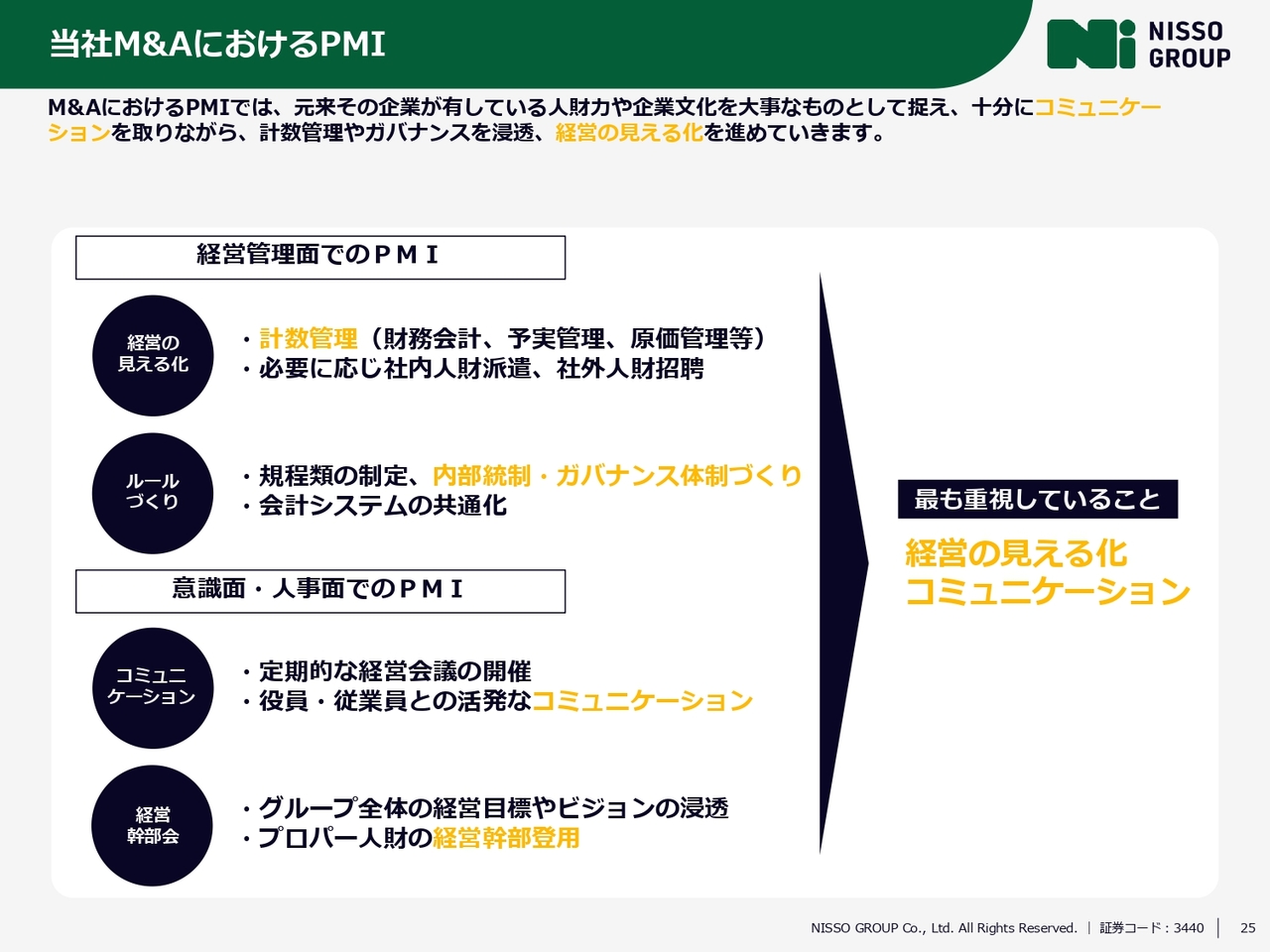

当社M&AにおけるPMI

また、M&A後の統合プロセス(PMI)についてご説明します。当社は、その企業が持つ人財力や企業文化を大切に捉え、十分なコミュニケーションを取りながら、計数管理やガバナンスを浸透させ、経営の見える化を進めています。PMIにおいて当社が特に重視しているのは、経営の見える化とコミュニケーションです。

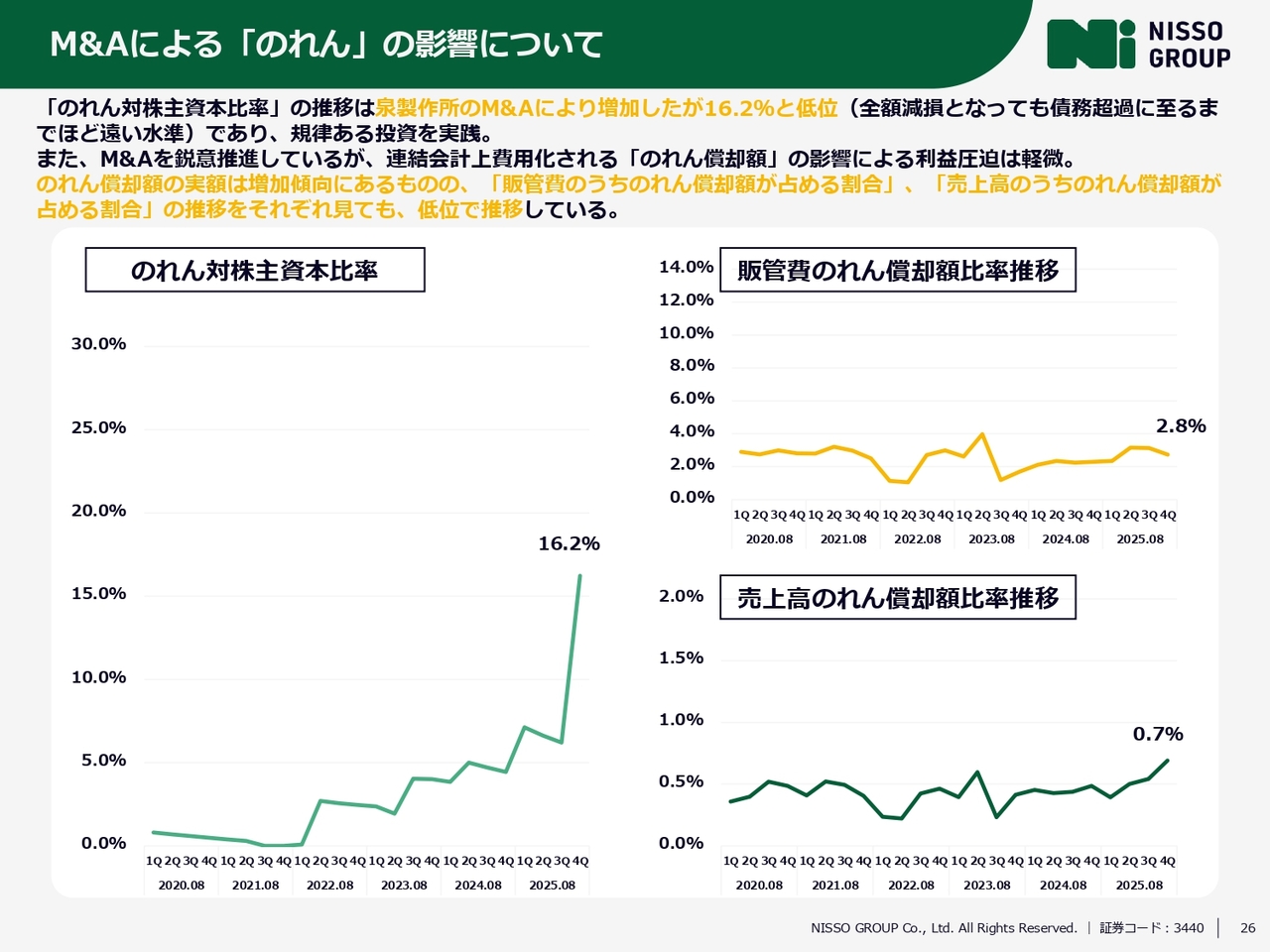

M&Aによる「のれん」の影響について

こちらのスライドは、M&Aによるのれんの影響を示したものです。まず、のれん対株主資本比率は16.2パーセントとなり、泉製作所のM&Aによって増加しましたが、依然として低位にあり、規律ある投資を実践しています。

また、販管費や売上高に占めるのれん償却額の割合も低水準で推移しています。そのため、連結会計上、費用化されるのれん償却額の影響による利益圧迫も軽微であると考えています。

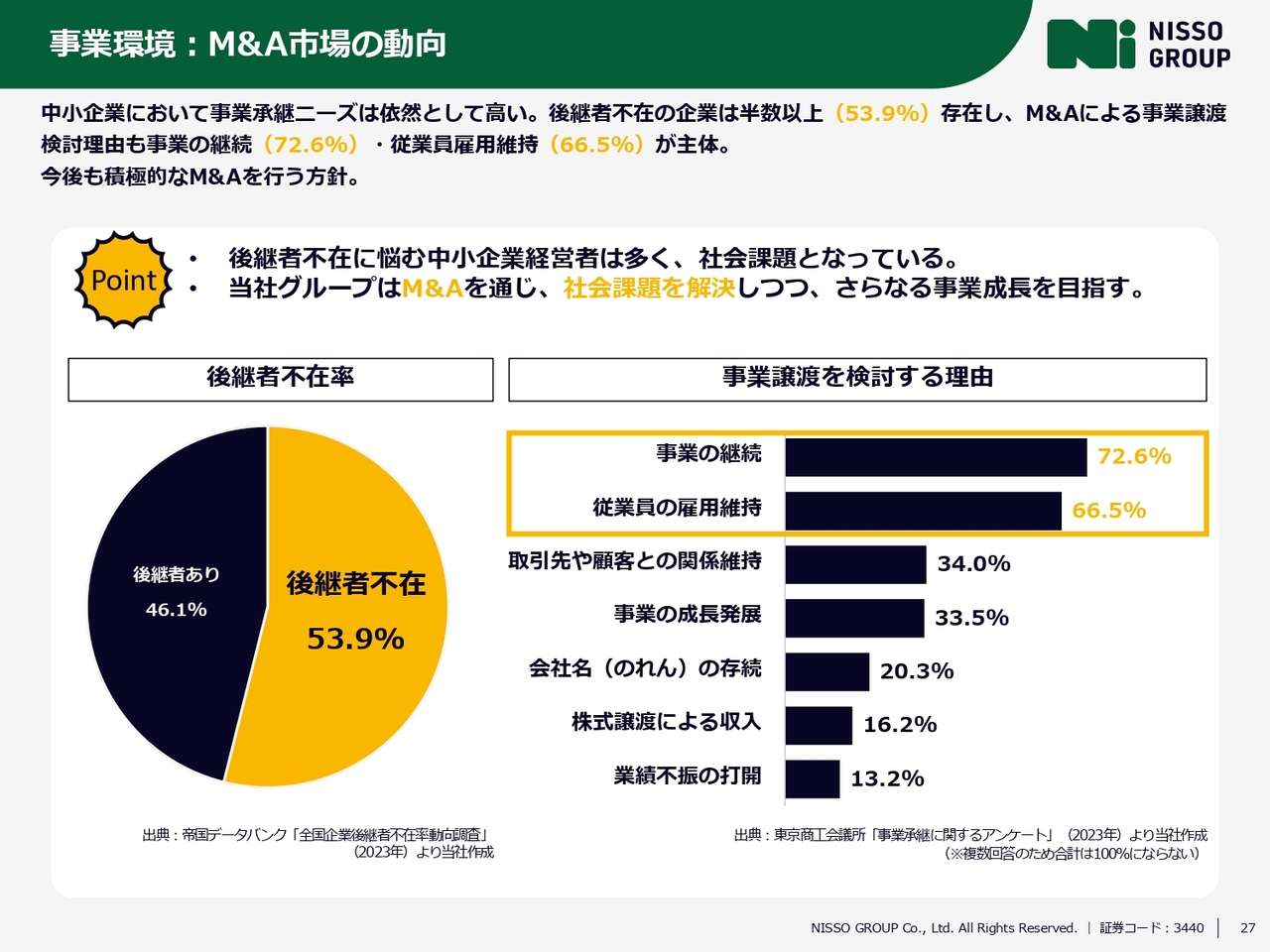

事業環境:M&A市場の動向

こちらのスライドは、M&A市場の動向についてのご説明です。中小企業の約半数が後継者不在という状況にあり、これが社会課題となっています。当社はM&Aを通じてこの課題を解決しつつ、さらなる事業成長を目指していきます。

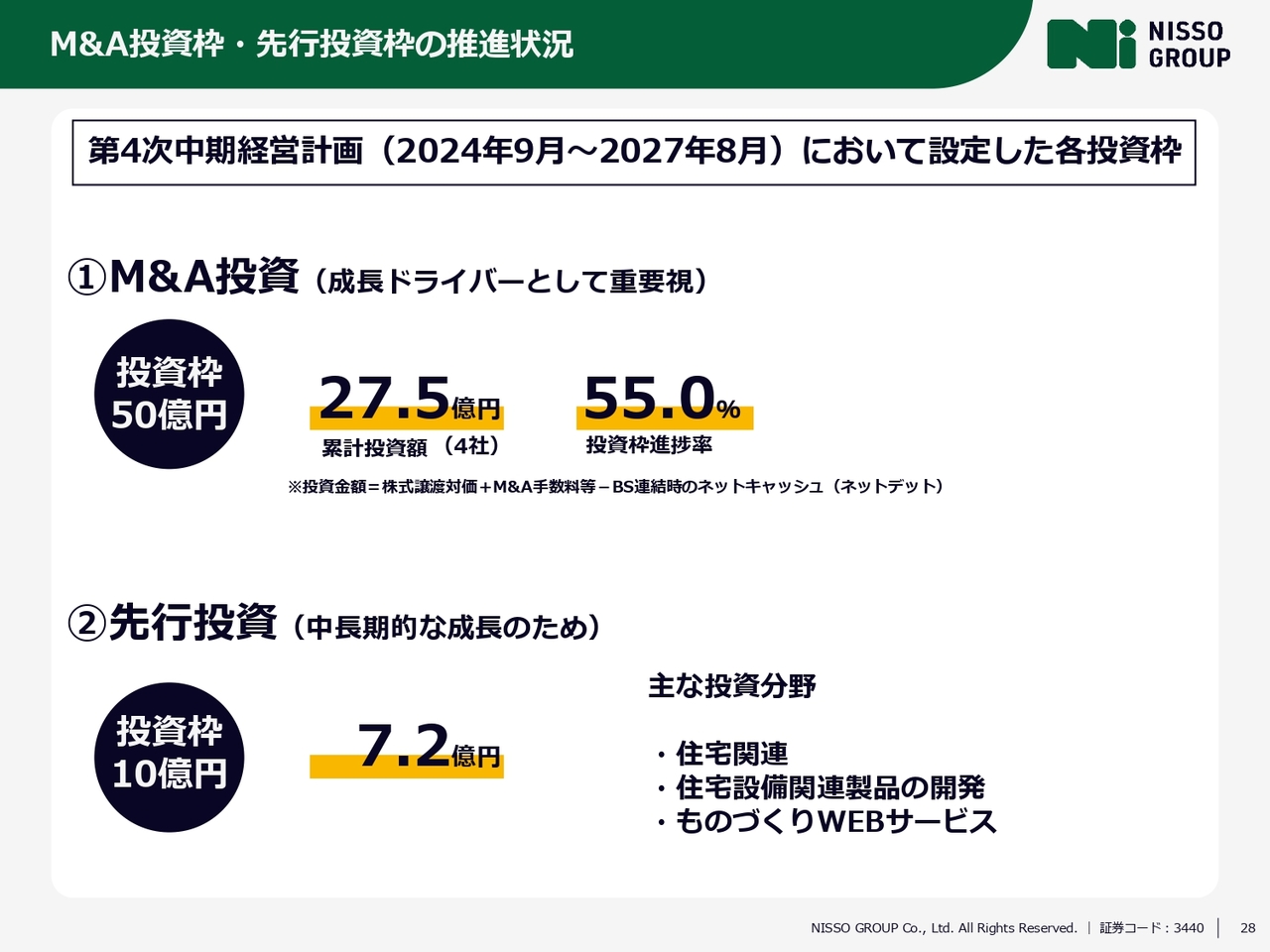

M&A投資枠・先行投資枠の推進状況

第4次中期経営計画で設定したM&A投資枠および先行投資枠の進捗状況についてご説明します。M&A投資枠として設定した50億円については、すでに27億5,000万円を実行しており、進捗率は55パーセントとなっています。

また、先行投資枠の10億円については、7億2,000万円を主に住宅関連分野、住宅設備関連製品の開発分野、ものづくりWebサービス分野へ投資しています。

引き続き、新規事業や新製品分野への投資を進めていきます。

先行投資推進状況:カナエテ/EC事業の状況

当社グループが取り組む先行投資の状況についてご説明します。「カナエテ」は、「創りたい人」「創り手(加工会社)」「買い手」の三者を結びつけるものづくりWebサービスとして、2023年10月にスタートしました。

主要なKPIであるアイテム数、SKU数、掲載取引先数、製造協力先数は、いずれも順調に増加しています。

先行投資推進状況:カナエテ/クラフリー事業ショールーム開設

また、「あなたの暮らしに、非日常の空間を」をコンセプトに住宅設備機器を提案するブランド「Crafree(クラフリー)」について、2025年6月8日に東京・新宿に常設ショールームをオープンしました。

国際的に権威のある「iFデザイン賞2025」を受賞した「Nuar(ヌアール)」を筆頭に、人気アイテムを多数展示しています。

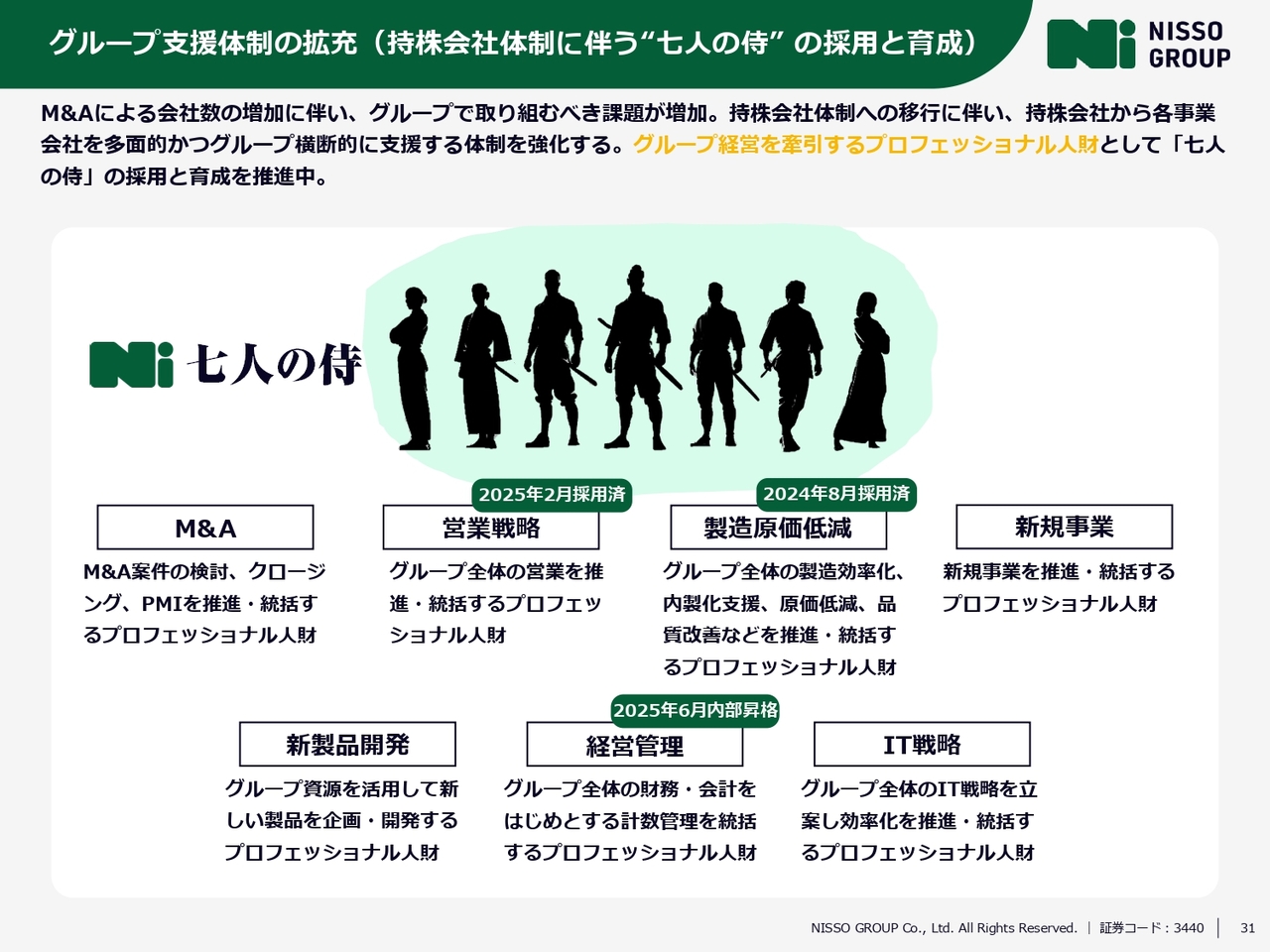

グループ支援体制の拡充(持株会社体制に伴う“七人の侍” の採用と育成)

持株会社体制への移行に伴う支援体制の拡充についてご説明します。M&Aによる会社数の増加に伴い、グループで取り組むべき課題が増加しています。2025年6月に予定している持株会社体制への移行に伴い、持株会社から各事業会社を多面的かつグループ横断的に支援する体制を強化しています。

その一環として、グループ経営を牽引する人財として、当社で「七人の侍」と呼ぶプロフェッショナル人財の採用と育成を推進しています。

現在は、営業戦略分野や製造原価低減分野で人財を採用したほか、経営管理分野では内部昇格を行うなど、採用と育成を進めています。

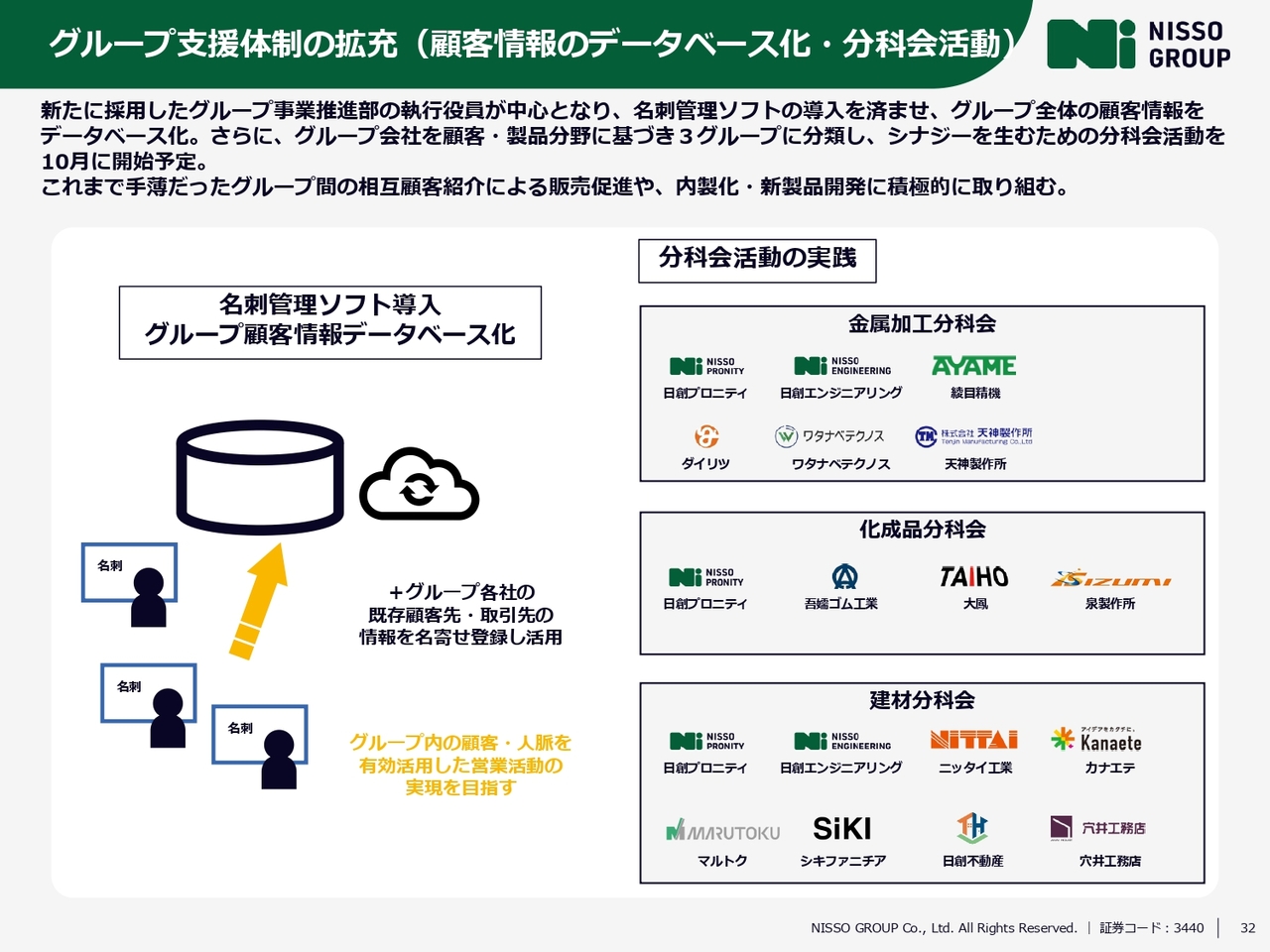

グループ支援体制の拡充(顧客情報のデータベース化・分科会活動)

具体的なグループ支援体制の拡充事例についてご説明します。新たに採用したグループ事業推進部の執行役員を中心に、グループ全体の顧客情報をデータベース化しました。

さらに、グループ会社を顧客および製品分野に基づき、金属加工、化成品、建材の3つのグループに分類し、シナジーを生むための分科会活動を10月に開始しました。

これらの活動を皮切りに、これまで手薄だったグループ間の相互顧客紹介による販売促進や、内製化、新製品開発に積極的に取り組んでいきます。

資本コストや株価を意識した経営 ①-1 現状分析

資本コストや株価を意識した経営の現状分析と評価をアップデートしています。当社グループの資本コストは6パーセントから7パーセントと推定しています。ROEは2022年8月期を境に改善しており、資本コストを下回ってはいないものの低下傾向にあります。

また、PBRは1倍を下回る0.4倍から0.6倍で推移しています。PERは直近で改善傾向にあるものの、当社の成長性に対する評価や期待は依然として低いと考えています。

資本コストや株価を意識した経営 ①-2 現状分析

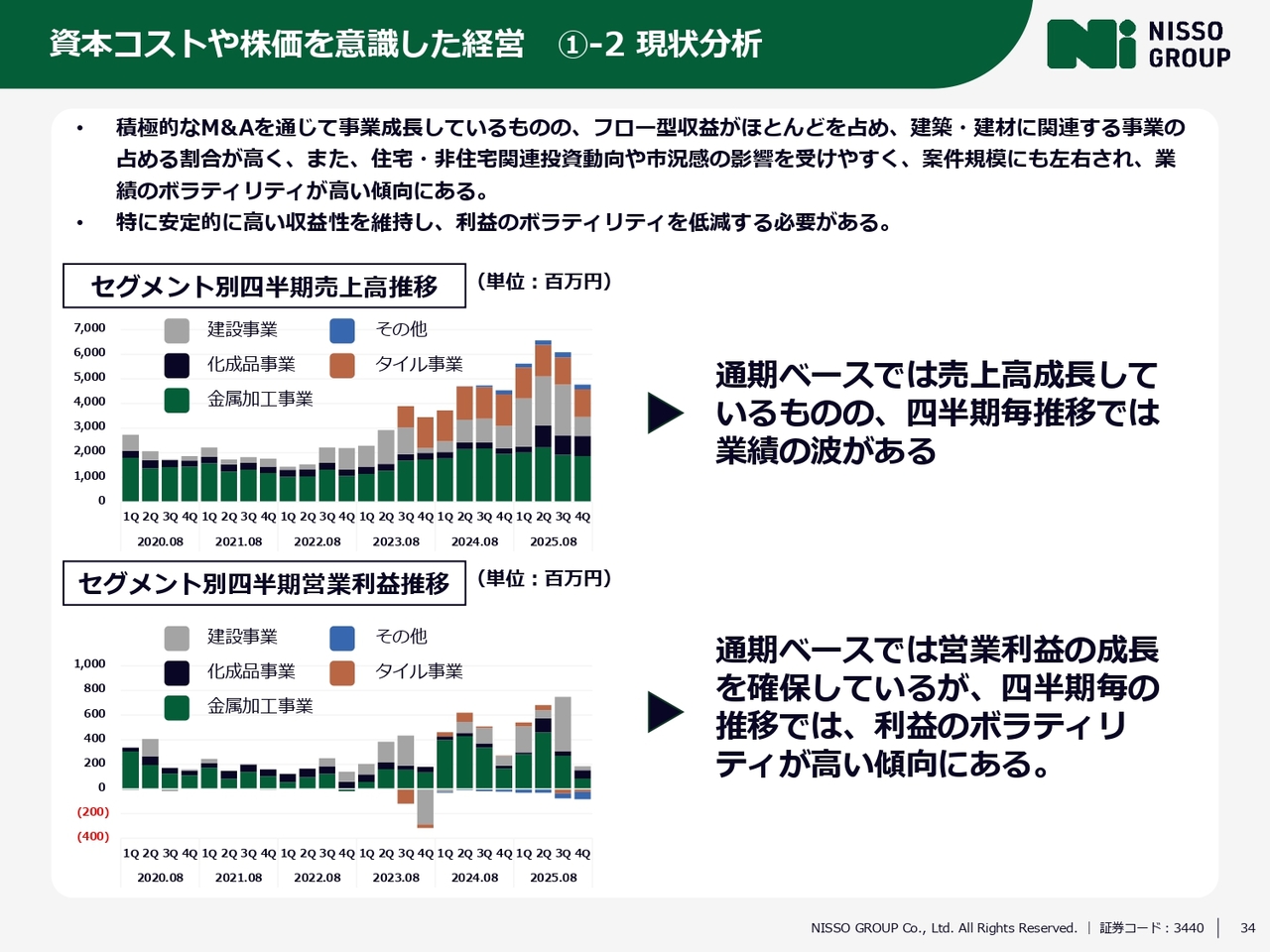

また、業績推移についても現状分析を行っています。当社は積極的なM&Aを通じて事業成長を遂げていますが、フロー型収益が大半を占めており、建築・建材関連事業の比率が高い状況です。

さらに、住宅・非住宅関連の投資動向や市況感の影響を受けやすく、案件規模にも左右されることから、業績のボラティリティが高い傾向があると分析しています。

特に、安定的に高い収益性を維持し、利益のボラティリティを低減することが、適切な株価形成において重要であると考えています。

資本コストや株価を意識した経営 ①-3 現状分析

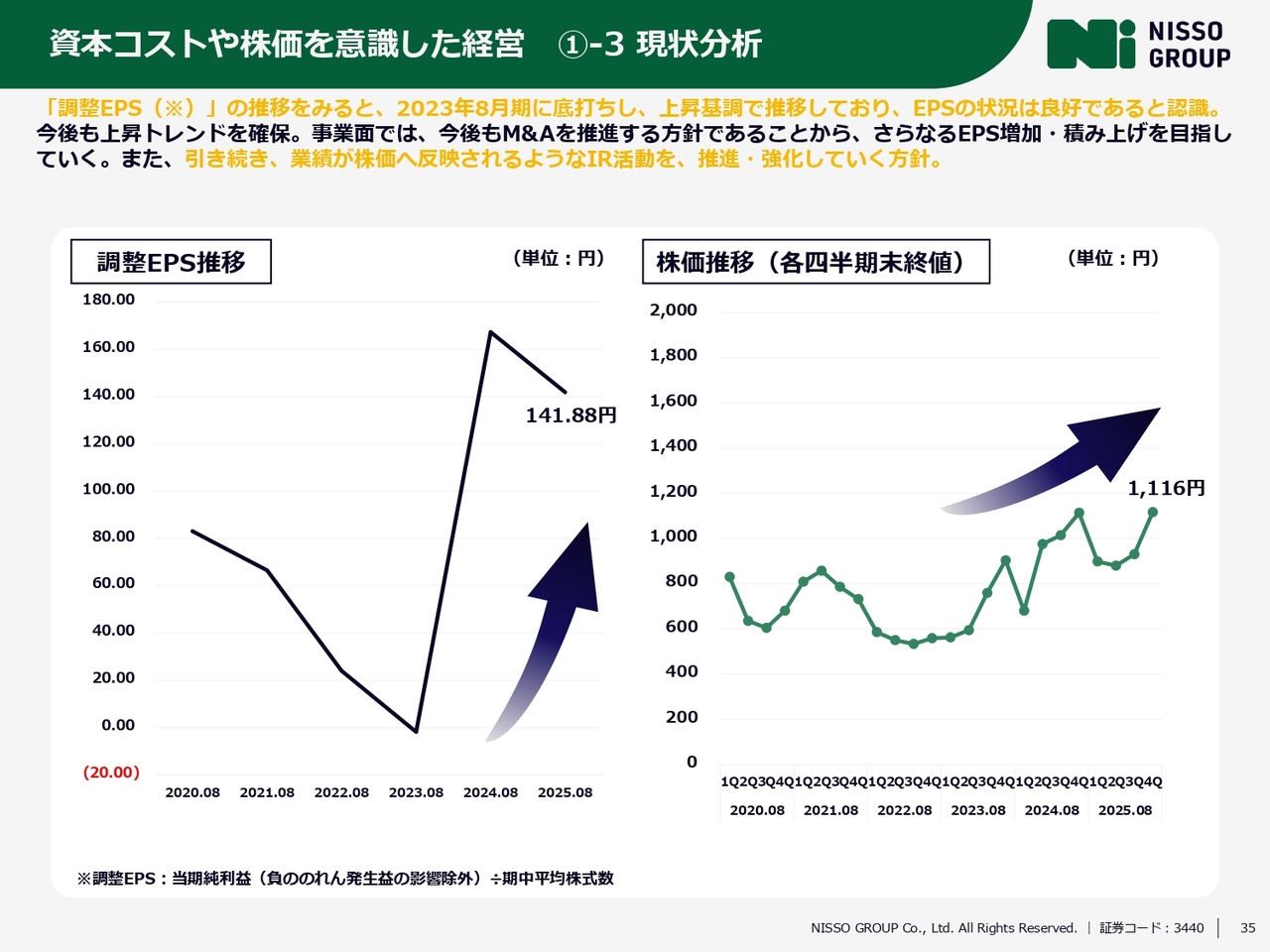

調整EPSの推移を見ると、2023年8月期に底打ちし、上昇基調で推移しており、EPSの状況は良好であると認識しています。

事業面では、今後もM&Aを推進する方針であることから、さらなるEPSの増加と積み上げを目指していきます。また、業績が株価に反映されるようなIR活動を、引き続き推進・強化していく方針です。

資本コストや株価を意識した経営 ②対策

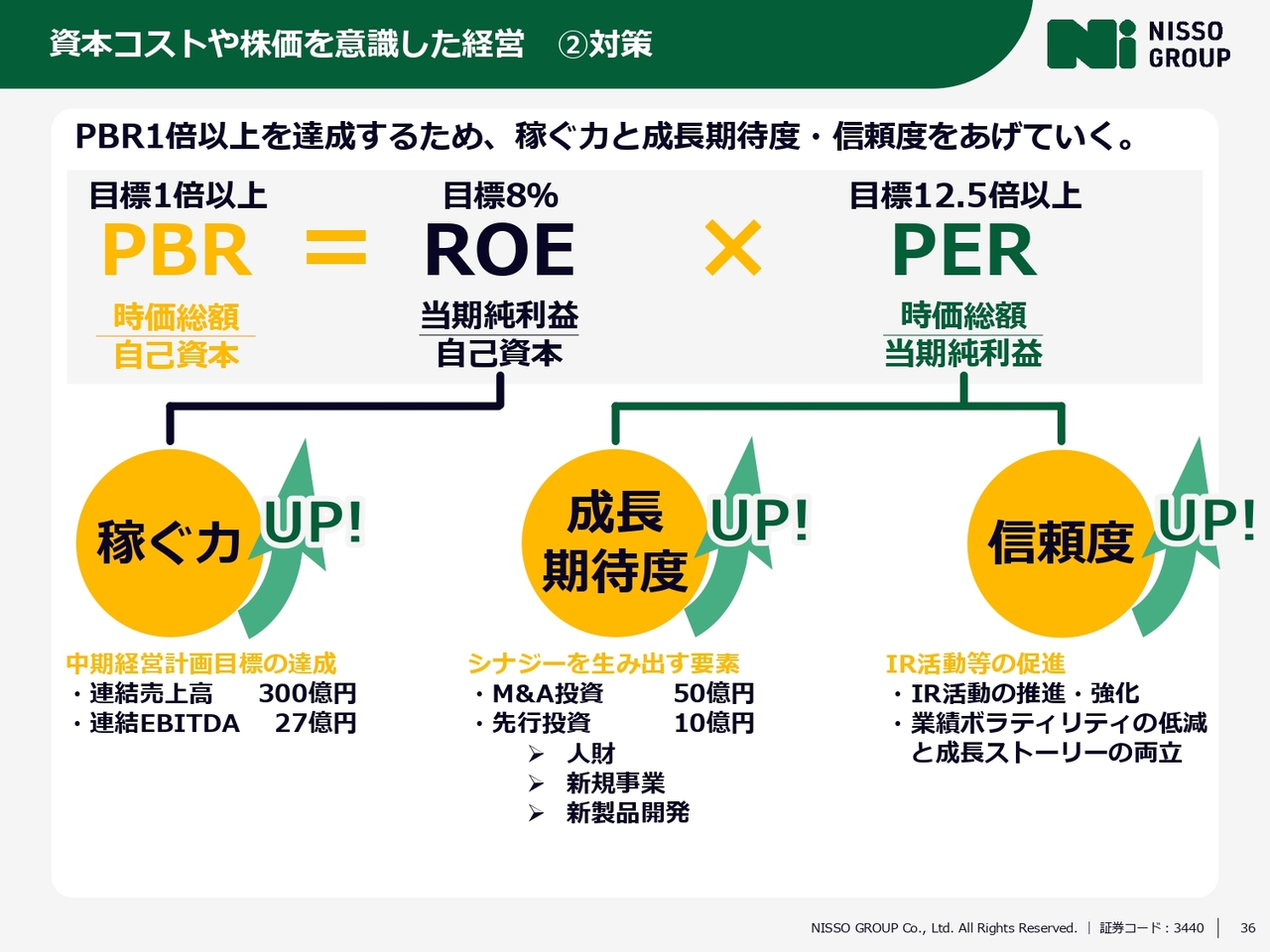

これまでの現状分析を踏まえ、「稼ぐ力」「成長期待度」「信頼度」の3つをそれぞれ向上させることで、PBR1倍以上の達成を目指す必要があると考えています。

資本コストや株価を意識した経営 ③IR活動の実施状況

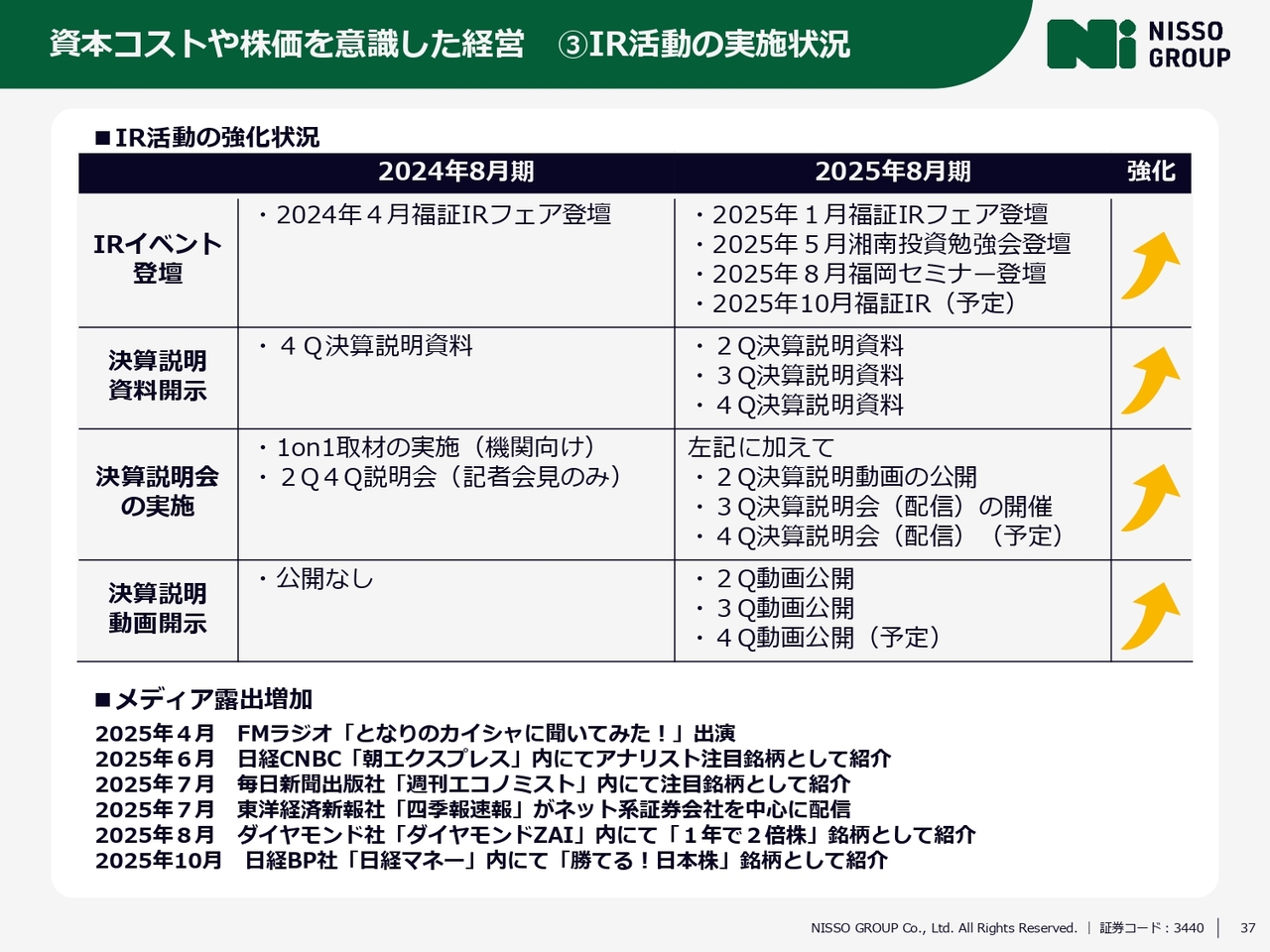

IR活動の実施状況についてご説明します。2024年8月期のIRイベントへの登壇の実績は1回でしたが、2025年8月期は4回へと強化しました。

また、決算説明資料の開示については、これまで年1回のみでしたが、2025年8月期は第2四半期から四半期ごとに実施しています。決算説明会についても、決算説明動画の公開やオンラインでの自社開催を行うなど、IR活動の強化およびコンテンツの拡充に努めています。

並行してメディア露出も増加しており、ラジオ番組への出演や投資家向け各種媒体でご紹介いただく機会が増えています。引き続きIR活動を通じて、当社事業情報の発信や認知度の向上に努めていきます。

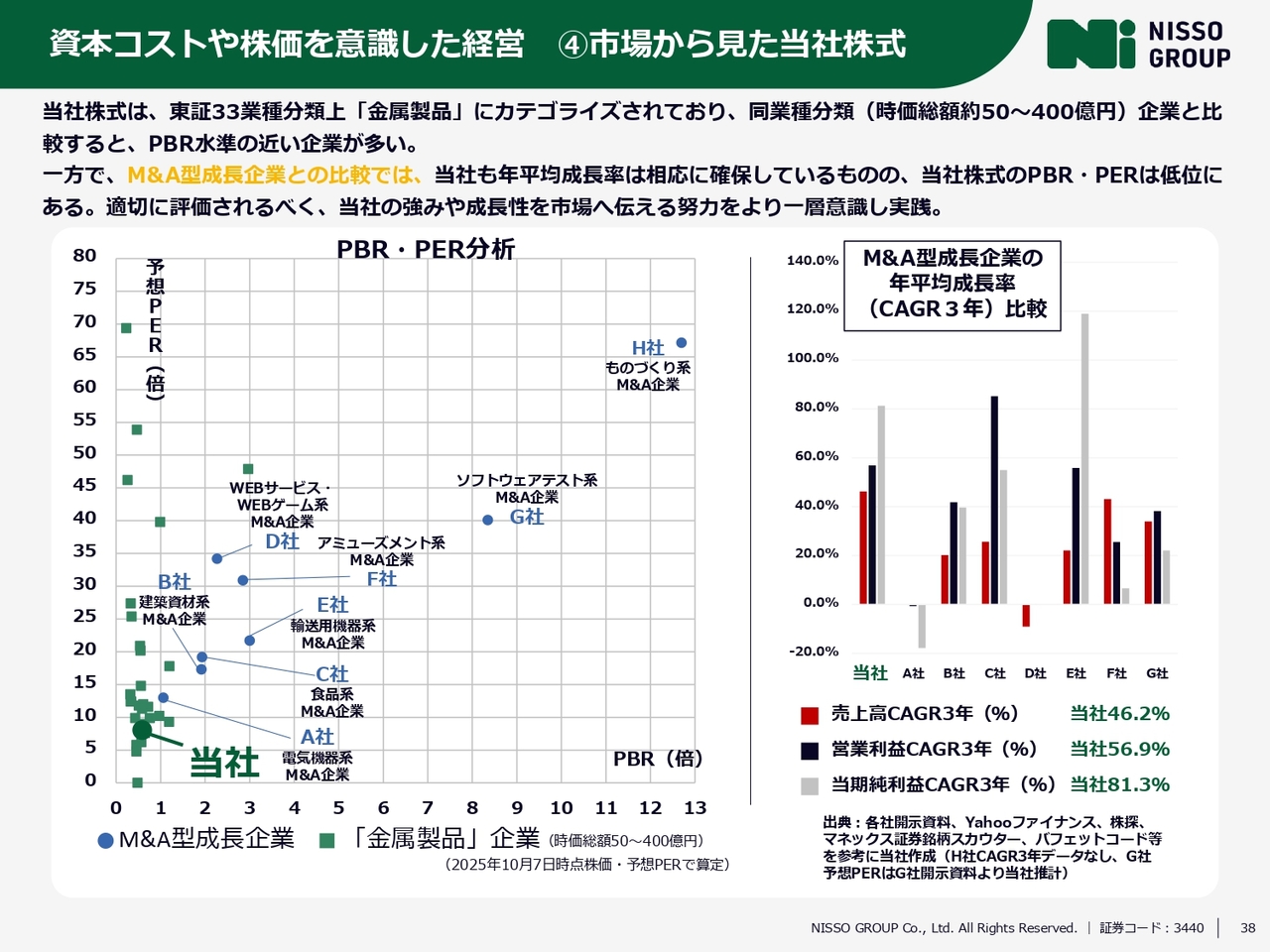

資本コストや株価を意識した経営 ④市場から見た当社株式

また、市場から見た当社株式について分析を行っています。当社株式は、東証33業種分類上「金属製品」にカテゴライズされており、同業種分類の企業と比較すると、PBR水準の近い企業が多い状況です。

一方、スライド左側の図に青色で表示しているM&A型成長企業との比較では、当社も年平均成長率を相応に確保しているものの、当社株式のPBR・PERは低位にある状況です。

市場から適切に評価されるよう、当社の強みや成長性を伝える努力をより一層意識して実践していきます。

資本コストや株価を意識した経営 ⑤当社株式の業種分類

当社株式の業種分類は「金属製品」にカテゴライズされていますが、連続的にM&Aを行う中で事業構成が変化してきています。

グループ経営を開始した2016年8月期には、売上高全体の97.6パーセントを占めていた金属加工事業の割合は、2025年8月期には34.7パーセントまで低下しています。また、「金属製品」以外のカテゴリにも広がりを見せている状況です。

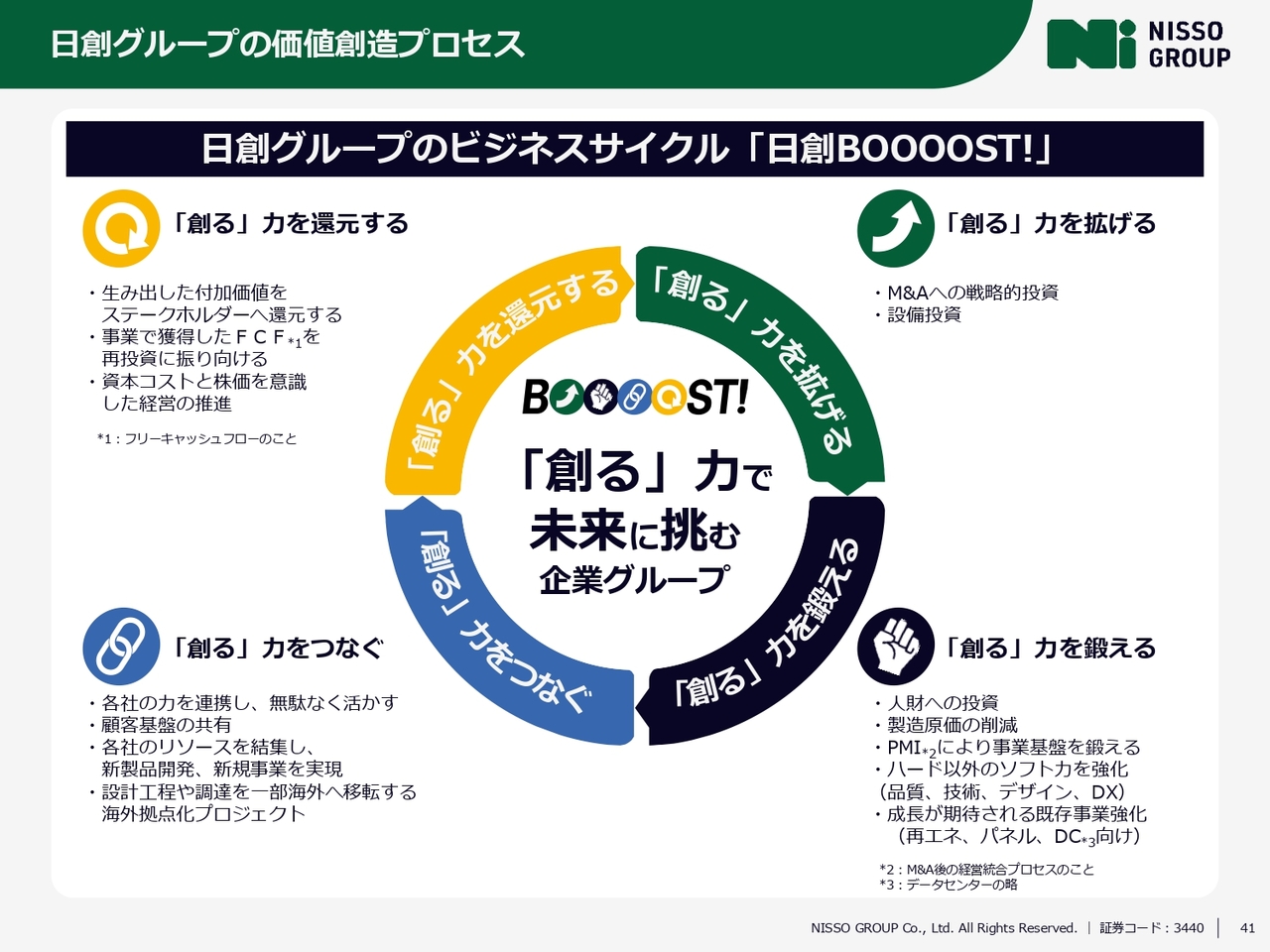

日創グループの価値創造ストーリー

当社の価値創造ストーリーについてお伝えします。当社では、グループ経営理念「日々創造」と、グループビジョン「『創る』力で未来に挑む企業グループ」のもと、「『創る』力で未来に挑み、日本のものづくり企業が輝く未来」の実現を目指しています。

その実現を目指す価値創造プロセスが、ビジネスサイクル「日創BOOOOST!」です。

日創グループの価値創造プロセス

ビジネスサイクル「日創BOOOOST!」は、当社グループの事業成長に必要なプロセスを4つの要素に分け、ビジネスサイクルを回す姿を表しています。

「『創る』力を拡げる」では、M&A投資や設備投資を推進します。

「『創る』力を鍛える」では、人財への投資や製造原価の削減、PMIによる事業基盤の強化、品質・技術・デザイン・DXなどのソフト力の強化、さらに成長が期待される再生可能エネルギー分野、パネル分野、データセンター向け製品などの既存事業の強化を行います。

「『創る』力をつなぐ」では、各社の力を連携して無駄なく活かし、顧客基盤を共有するとともに、各社のリソースを結集して新製品開発や新規事業を実現します。また、設計工程や調達を一部海外へ移転する海外拠点化プロジェクトも推進します。

「『創る』力を還元する」では、生み出した付加価値をステークホルダーへ還元することや、事業で獲得したフリーキャッシュフローを再投資に振り向けること、さらに資本コストと株価を意識した経営の推進を行います。

これら「創る」の力を拡げる、鍛える、つなぐ、還元するといったビジネスサイクルを回すことで、「『創る』力で未来に挑み、日本のものづくり企業が輝く未来の実現」の実現を目指します。

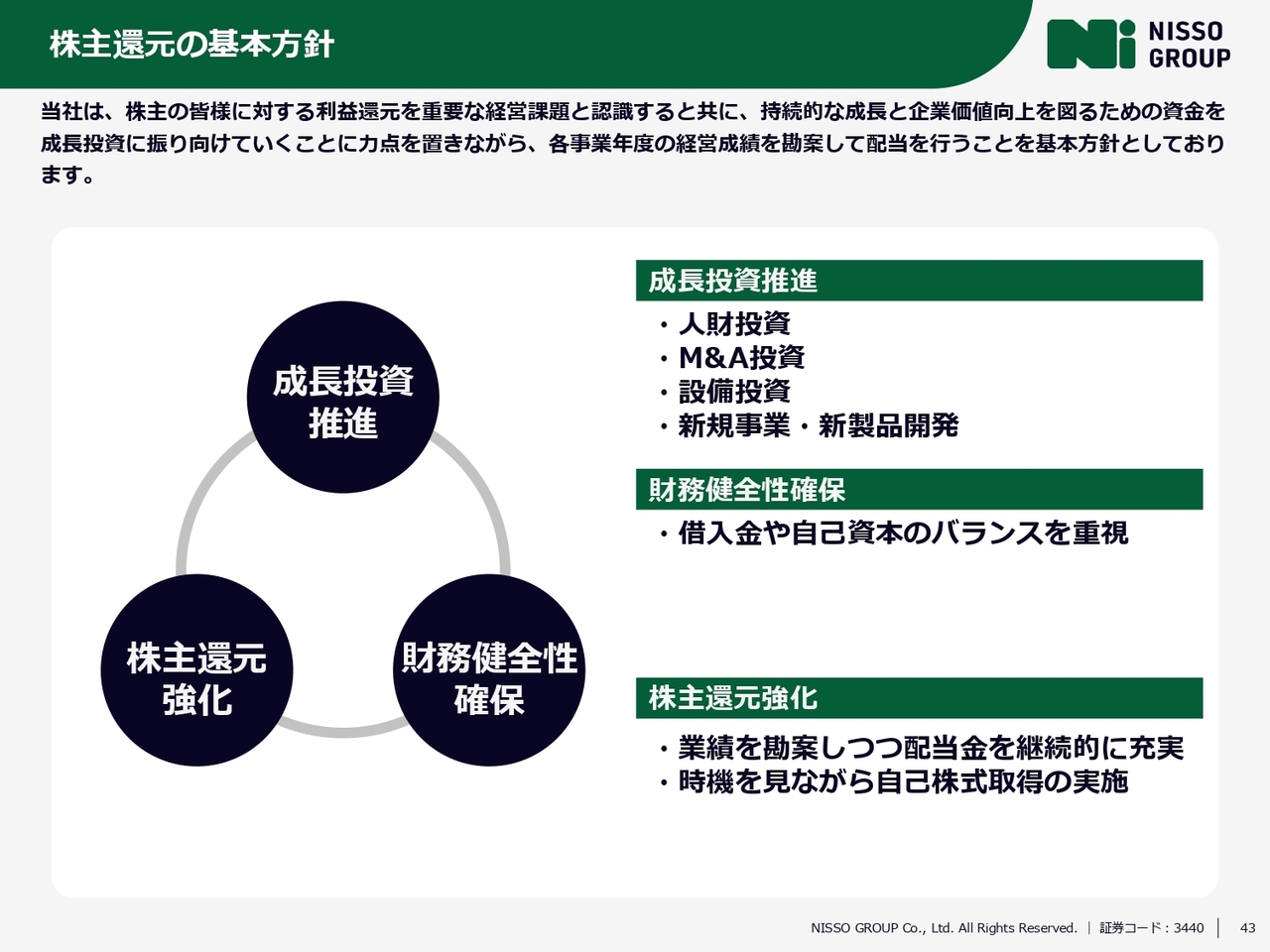

株主還元の基本方針

最後に、株主還元の基本方針についてご説明します。当社は、株主のみなさまへの利益還元を重要な経営課題と認識しています。

一方で、持続的な成長と企業価値の向上を図るための資金を成長投資に振り向けていくことにも注力し、各事業年度の経営成績を考慮した上で配当を行うことを基本方針としています。

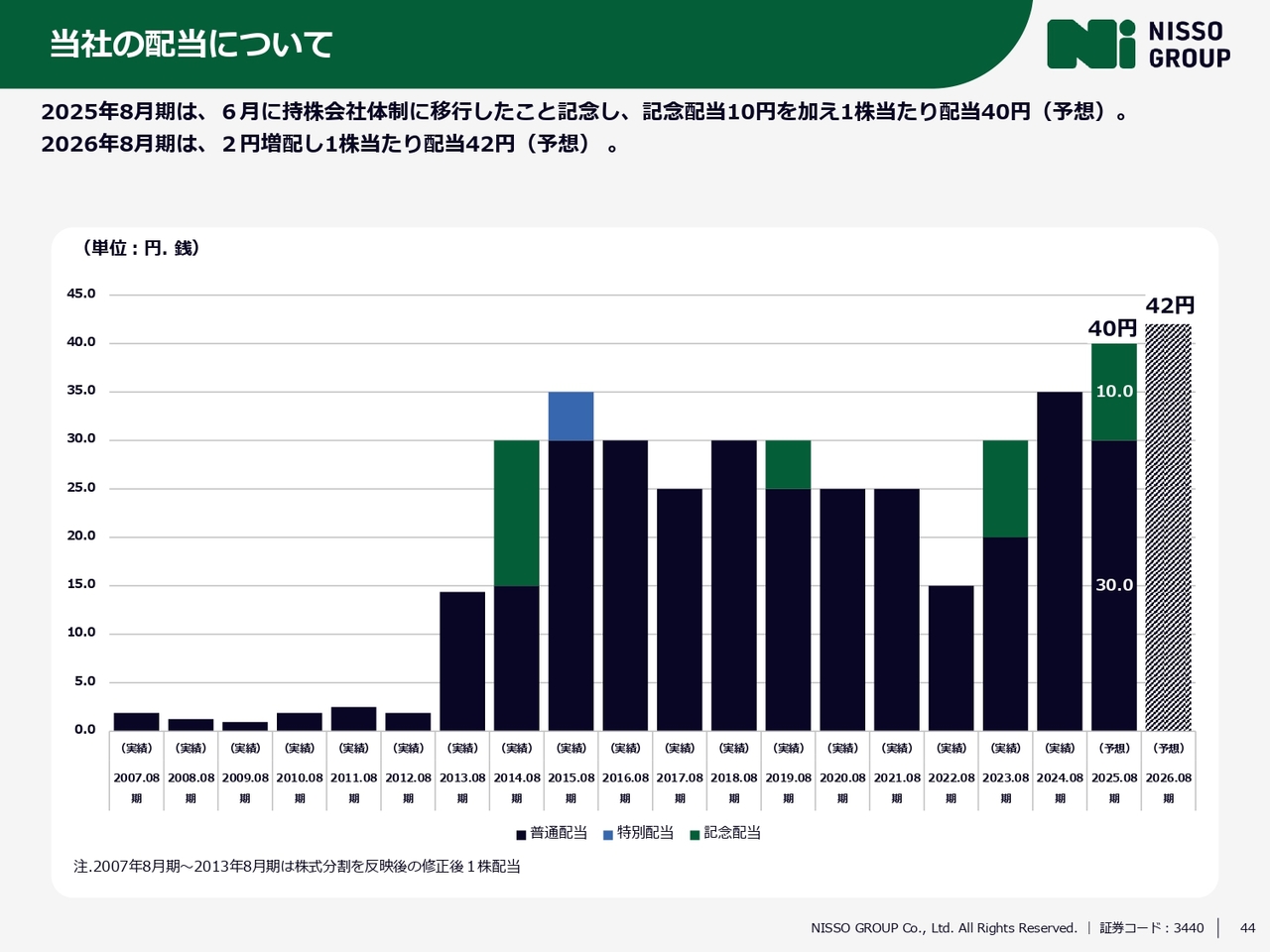

当社の配当について

2025年8月期の配当については、6月の持株会社体制への移行を記念して記念配当10円を加え、1株当たり配当40円を予想しています。2026年8月期は2円増配し、1株当たり配当42円を予想しています。

スライドのグラフは、上場以来の1株当たり配当の推移です。企業価値向上を通じて、株主のみなさまとともにこれからも歩んでいきます。

以上で、2025年8月期通期決算概要のご説明を終了します。ご清聴いただき、誠にありがとうございました。

質疑応答:データセンター向けビジネスの状況について

司会者:「ワタナベテクノスのデータセンター向けビジネスの状況について教えてください」というご質問です。

石田:ワタナベテクノスは、前期と比べて受注残が約3倍になっています。スライドのグラフに示されている金属加工事業のセグメントをご覧いただくと、おわかりになるかと思います。

2025年8月期の第3四半期から第4四半期にかけて、金属加工事業の受注残が19億円から31億円に伸びた部分は、ほぼデータセンター関連事業によるものといっても過言ではないと考えています。実際に、金属加工事業の受注残が伸びているということです。

その背景として、データセンターが非常に活況であることが挙げられます。国内では、ソフトバンク、NTT、Google、Amazonといった企業が主に関東圏を中心に展開していますが、地方にもデータセンターが拡大していくと考えられます。

現状を踏まえると、数年先、場合によっては長期的な視点では「5年先の案件等を検討してくれ」という状況です。

金属加工事業全体に占める金額はまだ大きくありませんが、顧客との兼ね合いを考慮し、今後どのように受注を確保していくかを見極めながら、今年は特に生産体制の見直しを検討していきたいと考えています。

また、セグメントごとの取り組みでもお伝えしたとおり、ワタナベテクノスは日創プロニティの山田工場の近隣に位置しており、一部製品については、すでに日創プロニティで加工を開始しています。加えて、将来を見据え、一部では海外調達にも積極的に取り組んでいく方針です。

質疑応答:建設事業における日創エンジニアリングの現状と見通しについて

司会者:「首都圏などの再開発プロジェクト向けの状況について教えてください」というご質問です。

石田:建設事業のうち、日創エンジニアリングについては、昨年の68億円の売上から44億円へと減少しています。こちらは特に大型案件の消化の反動もあって、今期は厳しい状況が続くと見ています。

過去4年間を全体的に振り返ると、着工床面積の平米数も大幅な減少傾向にあります。また、鉄鋼業界においては、鉄骨を含めた需要に関して「かなり厳しい」という声も各商社から聞いています。

ただし、日創エンジニアリングにおいて、今期は厳しいものの、再来期に向けては少し大型案件の動きが見られています。

市場環境としては着工床面積が減少傾向にありますが、取引先との関係強化や販売エリアの拡大を図り、足元の状況をしっかりと開示しながら、再来期に向けて目標数値を確実に獲得していきたいと考えています。

質疑応答:太陽光発電のリパワリングと架台需要の見通しについて

司会者:「ソーラーパネルのリサイクル問題が話題になっていますが、パネルと同様、架台についても処理ニーズが2035年にかけて生じる可能性があるかと思います。架台メーカーとしての御社の取り組みについて、なんらかのかたちで取り組む可能性があれば教えてください」というご質問です。

石田:太陽光の処理に関しては、ちょうどFIT制度が2012年から開始され、ようやく12年から13年が経過しています。パネルの処理については、私どもからはお伝えできない部分がありますが、架台については鉄で生産していることから、素材そのもののリサイクルには問題がないだろうと考えています。

最近注目されているのは、リパワリングです。例えば、10年前に設置した太陽光発電システムにおいて、高効率のパネルへの載せ替え需要が少しずつ出てきています。それを支える部分に関して、当社にもリパワリング対応の架台製作の依頼が少しずつ増えてきている状況です。

高効率のパネルにより、もともとの面積に対して載せるパネル枚数が減る一方、FIT終了後には蓄電池を併設するような動きも見られます。このような背景から、今後は蓄電池市場が拡大する可能性があるだろうと考えています。

このような足元の状況から、当社としては、リパワリングに伴って今後需要が増加する可能性があるだろうと見ています。

質疑応答:足元のコスト高騰に伴う価格転嫁の状況について

司会者:「人件費や部材費などの単価高騰について、受注案件に価格転嫁はできていますか? 部材費や売上価格の上昇率の対比など、環境変化に対して利益水準を維持していく方針を教えてください」というご質問です。

石田:昨今のコロナ禍以降、資材や材料の価格がすごく高騰しています。それに加えて人件費も高騰していますが、足元の状況としては、各社で値上げの交渉を進めています。

特に、金属加工事業が売上に占める割合は35パーセント程度であり、材料の値上げに伴い、可能な限りお客さまへの価格転嫁を踏まえた協力をお願いしているところです。

セグメント別で見ると、タイル事業については商習慣的な理由もあり、年に1回の値上げが基本となっています。そのため、期中に大きな費用変動があった場合、価格転嫁がやや遅れることも想定されます。とはいえ全体的には、利益面である程度の価格転嫁をしっかりと進めているのが足元の状況です。

質疑応答:M&A先および受注案件の分野について

司会者:「水道管の修繕のような分野はM&A投資先の選定に入っていますか? データセンターなど、成長分野への注力による業績貢献への寄与度が高くなっていくものと思われますが、御社の考えを教えてください」というご質問です。

石田:具体的な水道管の修繕について、インフラ事業という点では興味がないわけではありません。ただし、こちらは案件次第であり、特に水道管の修繕だけに取り組むことはないだろうと思います。

また、データセンターに関しては、先ほどお話ししたとおり、ワタナベテクノスにおいて受注残高が増加しています。金額としてはまだそれほど大きくはありませんが、将来性のある長期案件の情報もいただいているため、今後伸ばしていけるだろうと考えています。

質疑応答:金属加工事業における成長分野について

司会者:「御社は既存事業に加え、M&Aによる事業拡大を進めていらっしゃいますが、貴グループにとって成長分野がどこにあるかご教示ください」というご質問です。

石田:我がグループにとっての成長分野という観点では、金属加工事業における耐火パネルや不燃断熱パネルは、今後の施工面から見ても非常に効率の良い商品です。

一度ご利用いただいているお客さまからのリピートのほか、新たなお引き合いもいただいています。加えて福島第2工場建設による設備増強も行っており、特に金属サンドイッチパネルを中心に、まだまだ成長の余地がある分野であると認識しています。

また、金額はまだ少ない状況ですが、ワタナベテクノスが手掛ける防音系の筐体についても、可能性のある限り受注活動にしっかりと取り組むほか、今後の成長分野であると認識しています。

質疑応答:泉製作所の自動車プラスチック関連事業の現状と将来展望について

司会者:「貴社は、自動車用プラスチック製品の泉製作所をM&Aされましたが、トランプ関税の影響はないのでしょうか?」というご質問です。

石田:泉製作所は自動車のプラスチック関連の加工を行っており、特に名古屋のメーカーに対して集中的に加工を行っています。

現在の状況では、2年から3年先までは別として、受注予定をしっかりといただいており、現時点では影響はないと考えています。ただし、将来的に自動車メーカーが輸出に向けて影響を受けた場合、泉製作所にも影響があると言わざるを得ない状況です。

また、このような状況を踏まえて、泉製作所だけでなく化成品全般の観点から、自動車業界一本釣りではなく、プラスチックの射出成形を含めた取り組みを進めています。

例えば、家電製品やその他の分野のプラスチック製品の加工を検討するための分科会を立ち上げ、すでに新規事業や新アイテムの模索を開始しています。このような新規事業等の探索は非常に重要であると考えています。

質疑応答:EBITDAマルチプルの回収期間基準について

司会者:「投資の観点から、M&Aの買収価格は、EBITDAマルチプルによる価格決定が重要と認識していますが、当社は何年での投資額回収を基準としていますか?」というご質問です。

石田:希望は5年であり、こちらを1つの目安と考えています。ただし、昨今では5年での回収が難しい案件が非常に増えており、厳しい状況もあります。

事業のシナジーや加工分野の拡大といった観点を踏まえると、6年や7年となるケースもありますが、基本的には5年で回収することを念頭に置いて進めています。

記事提供: ![]()